Đề thi kết thúc học phần học phần Nguyên lý kế toán

Đề thi kết thúc học phần học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503

TRƯỜNG ĐH TÀI CHÍNH-MARKETING

KHOA: KẾ TOÁN – KIỂM TOÁN

ĐỀ THI KẾT THÚC HỌC PHẦN

Họ và tên người học:......................................... Số báo danh: ........ Câu 1: (4 )

Công ty TNHH Thành Thuận Phát nộp thuế GTGT theo PP khấu trừ thuế và một số

mặt hàng thuộc ối tượng nộp thuế tiêu thụ ặc biệt, tổ chức kế toán hàng tồn kho theo PP kê

khai thường xuyên, kế toán ngoại tệ theo tỷ giá hối oái thực tế. Trong kỳ, công ty phát sinh

một số nghiệp vụ như sau:

A. Số dư ầu kỳ: giả sử số dư các tài khoản hợp lệ

B. Số phát sinh trong kỳ: (Đơn vị tính: ồng VN)

1. Mua công cụ dụng cụ nhập kho giá trị chưa thuế GTGT là 16.000.000 , thuế GTGT

10%, thanh toán bằng tiền gửi ngân hàng.

2. Nộp thuế GTGT kỳ trước bằng tiền gửi ngân hàng là 20.500.000 , trong ó tiền phạt nộp trễ hạn là 500.000

3. Phát sinh lương quản lý doanh nghiệp trong kỳ là 40.000.000 , lương nhân viên sản

xuất trực tiếp là 50.000.000 .

4. Trích các khoản theo lương theo qui ịnh. Biết rằng tỷ lệ trích ưa vào chi phí là

23.5% và trừ vào lương người lao ộng là 10.5%.

5. Nhập khẩu tài sản cố ịnh dùng cho bộ phận bán hàng, giá mua 20.000USD, thuế nhập

khẩu phải nộp 5%, thuế tiêu thụ ặc biệt 20%, thuế GTGT hàng nhập khẩu 10%. Tỷ

giá tính thuế là 22.900 /usd, chưa thanh toán cho người bán. Công ty chuyển khoản

nộp tất cả loại thuế phát sinh.

6. Trong kỳ có 1 nhân viên lương 21.000.000 , chịu thuế thu nhập cá nhân (biết rằng

nhân viên này có 1 người phụ thuộc, các khoản trích theo lương của nhân viên này ã

ược trích tính theo mức 15.000.000 ). Hãy tính thuế thu nhập cá nhân theo qui ịnh và

hạch toán phát sinh thuế thu nhập cá nhân của nhân viên này.

7. Bán hàng cho khách chưa thu tiền có tổng trị giá thu tiền khách là 132.000.000 , thuế

GTGT là 10%. giá vốn hàng bán là 100.000.000 . Yêu cầu: Hãy ịnh khoản các nghiệp

vụ phát sinh trên. Câu 2: (3 )

Theo số liệu phát sinh tình hình kinh doanh tháng 10/2020 Doanh nghiệp X có các

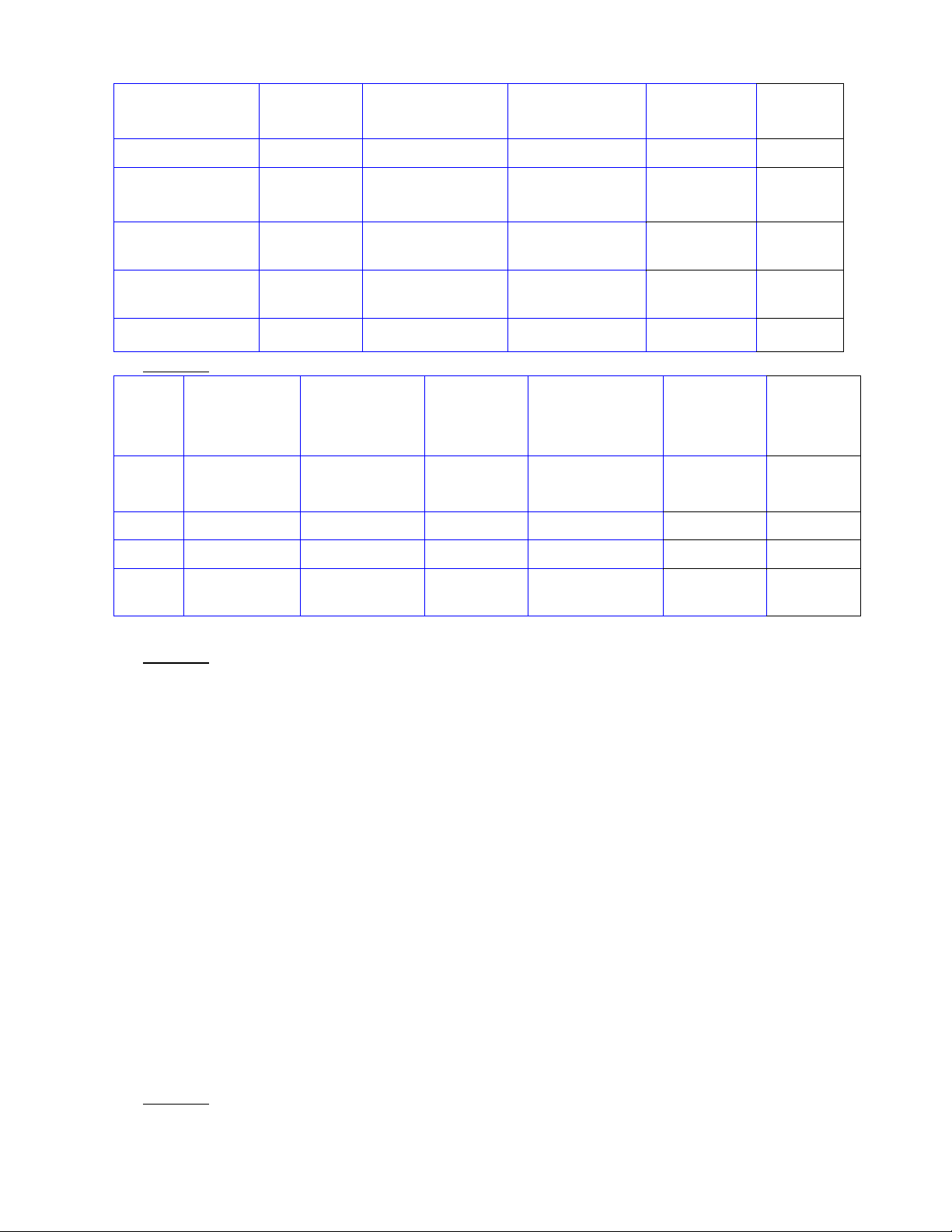

nghiệp vụ mua bán phát sinh như sau: Bán ra: (Đơn vị tính: ồng VN) lOMoARc PSD|36244503 Ngày tháng năm Tên người Mặt hàng

Doanh số chưa Thuế GTGT Ghi Chú phát hành h mua có thuế GTGT 07/10/2020

Cty Tân B AD 1 18,500,000

1,850,000 Tiền mặt 15/10/2020 DNTN S2 AD 2

800,000,000 Không Chịu Chuyển thuế GTGT khoản 18/10/2020 Cty DV D AD 3 400,000,000 40,000,000 Chuyển khoản 25/10/2020 Cty KK AD 1 200,000,000 20,000,000 Chuyển khoản 30/10/2020 Cty BT AD 4 300,000,000

30,000,000 Tiền mặt

Mua vào: (Đơn vị tính: ồng VN) Loại Ngày tháng

Tên người bán Mặt hàng Doanh số chưa Thuế Ghi Chú hóa năm phát có thuế GTGT GTGT ơn hành h GTGT

12/10/2020 Cty Minh Huy VLC M1

300,000,000 30,000,000 Chuyển khoản GTGT

18/10/2020 Cty An Hoà Mua VPP 25,000,000

2.500,000 Tiền mặt GTGT

20/10/2020 Cty AB VLP 10,000,000

1,000,000 Tiền mặt GTGT

25/10/2020 CTY AK VLC M1

400,000,000 40,000,000 Chuyển khoản Ghi chú:

1. VLC M1 mua của công ty AK ngày 25/10/2020 là dùng cho sản phẩm AD 2 không chịu thuế.

2. Ngày 28/10/2020 DN và Cty KK lập biên bản iều chỉnh giảm số lượng AD 1 (hóa ơn ã

xuất bán ngày 25/10/2020) và xuất 1 hóa ơn iều chỉnh giảm, trị giá chưa có thuế GTGT

giảm: 10.000.000 ồng, thuế GTGT 1.000.000 ồng.

3. Toàn bộ chi phí mua vào là dành cho sản phẩm chịu thuế trừ VLP mua của Cty AB ngày

20/10/2020 là dùng cho cả chịu thuế và không chịu thuế.

4. Trong tháng 01/2020, Cty ã kê khai thiếu 1 tờ hóa ơn mua vào một mặt hàng trị giá chưa

có thuế GTGT là: 25.000.000 ồng, thuế GTGT là: 2.500.000 ồng, ã thanh toán bằng tiền gửi ngân hàng.

5. Ngày 24/10/2020 có 1 vé xe Phương Trang i à lạt do nhân viên i công tác trị giá 187.000

ồng ( ã bao gồm thuế GTGT), thuế suất 10%, ã thanh toán bằng tiền mặt.

6. Ngày 6/10/2020 Cty có nhập khẩu 1 lô hàng HH G3, ã mở tờ khai Hải quan và ã nhận

hàng, trị giá lô hàng ã bao gồm thuế GTGT là: 979.000.000 ồng, thuế suất thuế GTGT là

10%, Đến ngày 26/10/2020 Cty mới nộp số thuế GTGT hàng nhập khẩu cho cơ quan Hải quan.

7. Thuế GTGT ầu vào chưa ược khấu trừ của tháng 09/2020 là: 10.000.000 ồng. Yêu cầu:

- Tính thuế giá trị gia tăng phát sinh bán ra của tháng 10/2020 lOMoARc PSD|36244503

- Tính thuế giá trị gia tăng phát sinh ược khấu trừ của tháng 10/2020

- Tính thuế giá trị gia tăng phải nộp hoặc còn ược khấu trừ của tháng 10/2020, ịnh

khoản khấu trừ thuế GTGT trong kỳ. Câu 3: (3 )

Công ty TNHH An Tâm có lỗ sau thuế năm 2019 là 5 (Đvt: triệu ồng).

Năm 2020, công ty có số liệu kế toán sau: Doanh thu bán hàng thuần: 960, Giá vốn

hàng bán: 860, Doanh thu tài chính: 100, Chi phí tài chính: 110, Chi phí bán hàng:

80, Chi phí quản lý doanh nghiệp: 30, Thu nhập khác: 20, Chi phí khác: 10.

Tài liệu bổ sung cho số liệu ở bảng trên :

- Công ty chi tiền ăn giữa ca cho 1 nhân viên là 9/1 năm, có hoá ơn chứng từ ầy ủ, công ty có 10 nhân viên.

- Trong năm công ty có chi tiền ồng phục cho nhân viên bằng tiền mặt 6/1 người/1 năm. Có 10 nhân viên.

- Trong kỳ có 1 tài sản 480 ã trích khấu hao tới cuối năm 2019 luỹ kế khấu hao là 400,

thời gian trích khấu hao của tài sản này là 5 năm. Năm nay trích khấu hao của tài sản này là 100.

- Thu nhập tài chính từ hoạt ộng liên doanh ã tính thuế thu nhập doanh nghiệp tại nguồn là 10.

- Thu nhập tài chính từ hoạt ộng nghiên cứu khoa học 5.

- Giảm 30% số thuế TNDN phải nộp của kỳ tính thuế TNDN năm 2020 ối với trường

hợp doanh nghiệp có tổng doanh thu năm 2020 không quá 200 tỷ ồng Yêu cầu:

- Tính tổng lợi nhuận kế toán trước thuế.

- Tính toán và liệt kê chi phí bị loại trừ không tính thuế TNDN

- Tính toán và liệt kê doanh thu bị loại trừ không tính thuế TNDN

- Tính thuế thu nhập doanh nghiệp năm N (Biết rằng thuế suất thuế TNDN là 20%).

- Hạch toán phát sinh thuế TNDN, nếu phát sinh thuế TNDN trong kỳ thì óng thuế

TNDN trong kỳ bằng tiền gửi ngân hàng.

- Tính lợi nhuận sau thuế TNDN và hạch toán kết chuyển lợi nhuận. (Cán bộ coi thi

không giải thích ề thi)

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

20 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14