Đề thi kỹ năng chuyên môn Nguyên lý kế toán

Đề thi kỹ năng chuyên môn Nguyên lý kế toán giúp bạn ôn luyện, học tốt môn học và đạt điểm cao.

Môn: Nguyên lý kế toán (NLKT01) 10 tài liệu

Trường: Trường Cao đẳng Công thương Thành phố Hồ Chí Minh 62 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|36212343 1. T

ạo mới dữ liệu Thương mại – Dịch vụ MST => Chọn “No” 2. Dữ liệu kế toán Năm bắt đầu 2023 Tên dữ liệu: MSSV

Thông tin máy chủ lưu trữ ổ E

Device name: Là tên mặc định ko có thì vào This PC => Chuột phải => Property 3. T hông tin dữ liệu Thông tư 200

Có phát sinh liên quan ngoại tệ 4. T

hông tin doanh nghiệp

Họ và tên: TÊN CỦA MÌNH

SĐT: 0384555400 (Đánh theo số điện thoại của thầy) 5. T hực hiện 6. Đăn g nhập

*** Mật khẩu bỏ trống

Xác thực thông tin MK: Đánh TDTUktmp3@2023

=> Nhập khẩu dữ liệu User name: 0834555409 Pass TDTUktmp3@2023

** Trường hợp đề bài có cho SDDK: có file đính kèm

File => Nhập khẩu dữ liệu

*** Bắt buộc dù đề có yêu cầu hay không vẫn phải xuất Nhật ký chung 7. Kiểm tra năm tài chính

Hệ thống => Tuỳ chọn => Tuỳ chọn chung

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343 8. Nhập SDĐK

Nghiệp vụ => Nhập SD ban đầu => Chọn dòng TK => Nhập số dư => Cất (Lưu ý: Vật tư

tồn kho phải nhập 2 lần)

9. Tạo danh mục tài khoản ngân hàng

Danh mục => Ngân hang => Tài khoản ngân hàng

10. Tạo danh mục KH, NCC, nhân viên

Danh mục => Đối tượng => Chọn (Nhớ điền 10 số MST)

11. Tạo danh mục mã kho, tên vật tư, NVL

Danh mục => Vật tư => Chọn => Cất

Đối với vật tư, sau khi nhập vật tư chi tiết, số dư chi tiết thì phải nhập lại 1 lần ở số dư

TK chung (HH: 1561, NVL: 152; CCDC: 153; TP: 1551)

12. Nhập số phát sinh trong kỳ

- Nhập đủ, đúng mã NCC, NV … Ngày hoá đơn, số hoá đơn

- Các báo cáo, sổ, … nộp file PDF - In => Xuất ra PDF

- Ghi đầy đủ để xuất tờ khai thuế

13. Trước khi nộp bài, xuất báo cáo

+ Tiện ích => Ghi sổ/Bỏ ghi theo … => Chọn tất cả => Yes => Không sao lưu

+ Nếu có Nhập kho/Xuất kho => Nghiệp vụ => Kho => Tính giá xuất kho => Thực hiện

=> Yes => Không sao lưu

+ Xác định Kết quả HĐKD => Nghiệp vụ => Tổng hợp => Kết chuyển lãi lỗ => Cất => Lưu

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343 BAN TỔNG GIÁM ĐỐC 1. Tổng Giám đốc Tổng Giám đốc 2. Choi Song Dong Phó Tổng Giám đốc 3. Trịnh Văn Quang Phó Tổng Giám đốc

NGƯỜI ĐẠI DIỆN PHÁP LUẬT Hoàng Thanh Tâm Tổng Giám đốc

Đại hội đồng cổ đông TVC đã họp phiên toàn thể để thảo luận về hoạt động sản xuất kinh

doanh và kết quả tài chính năm 20XX và thông qua kế hoạch hoạt động 20YY của TVC.

Bảo cáo tài chính của TVC được đính kèm trong hồ sơ.

Đại hội đồng cổ đông đã đánh giả: Mặc dù TVC đã đạt được những thành tích đáng khích

lệ trong năm 20XX thông qua một số chỉ tiêu tài chính được cải thiện và gia tăng như:

Lợi nhuận thuần; Các khoản dự phòng tổn thất; Giá trị TSCĐ... Tuy nhiên, Ban điều hành

Công ty cũng cần lưu ý để kiểm soát và quản lý một số vấn đề về Giá vốn hàng bản; Các

khoản giảm trừ doanh thu để giữ vững sự ổn định và tăng trưởng một cách bền vững trong xu thế hiện nay.

Đại hội đồng cổ đông cũng yêu cầu Ban điều hành xem xét điều chỉnh cơ cấu một số sản

phẩm và lĩnh vực kinh doanh tại mỗi thị trường cụ thể nhằm tối đa hóa lợi nhuận, gia

tăng mức vốn hóa giá trị của TVC trên thị trường tài chính trên cơ sở bảo đảm sự tuân thủ

pháp luật trong hoạt động kinh doanh.

Ban điều hành TVC đã tổ chức thực hiện kế hoạch 20YY của Công ty. Các nội dung

trọng yếu của Đại hội đồng cổ đông đã được Hội đồng quản trị cụ thể hóa bằng việc xây

dựng các chiến lược kinh doanh và giao nhiệm vụ cho Ban điều hành TVC tổ chức thực

hiện. Hoạt động kinh doanh của TVC đã được điều chỉnh phù hợp. Các giải pháp quản

trị, tổ chức hạch toán kế toán và đặc biệt là sự vận dụng linh hoạt những quy định của

Pháp luật trong hoạt động kinh doanh nhằm tối ưu hóa chi phí hợp lý, hợp lệ trong nghĩa

vụ thanh toán với ngân sách đã được TVC thực hiện có hiệu quả trong 6 tháng đầu năm.

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343 PHẦN 1

TÌNH HÌNH KINH DOANH TRONG THÁNG MM NĂM 20YY CỦA TVC

Một số hoạt động kinh doanh của TVC đã diễn ra trong tháng MM năm 20YY như sau: 1.

Ngày 04: TVC mua của công ty TNHH Trần Thời (địa chỉ: 53 – Đường 1 – Khu Công

nghiệp VSIP 1 – Thuận An – Tỉnh Bình Dương; điện thoại: 0274.335.779 một lô hàng

với số lượng 20.000 thùng bánh Cookies, đơn giá chưa thuế 250.000 đồng/thùng, thuế

GTGT (VAT) 10% (MST: 3705689708 Hóa đơn: AK/17P 2165013; ngày 04/MM

20YY). Theo hợp đồng, TVC được hưởng chiết khấu thanh toán 5% tính trên giá hàng

hóa không bao gồm VAT nếu thanh toán tiền mua hàng trong vòng 20 ngày. (Hoá đơn 01). 2.

Ngày 04: Chi phí vận chuyển lô hàng hóa bánh Cookies đã được thanh toán bằng tiền mặt

16.500.000 đồng (Phiếu chi số: 015/PC ngày 04/MM/20YY) cho Công ty CP vận tải

Nhanh Như Chớp (địa chỉ: 65 – Đường 6 – Khu Công Nghiệp Bình Chiểu – Quận Thủ

Đức - Thành phố Hồ Chí Minh; điện thoại: 028.3228.767), đã bao gồm 10% thuế GTGT

(MST: 0301234562 Hóa đơn: AL/17P 5678013; ngày 04/MM/20YY). Lô hàng vận

chuyển về nhập kho TVC đủ. (Hoá đơn 02) 3.

Ngày 05: TVC làm thủ tục nhận hàng nhập khẩu 10.000 hộp Chocolate Callebaut

(France) của Moon Light Ltd Co theo tờ khai hải quan LK 922537-16. Đơn giá nhập 30

USD/hộp. Tỷ giá công ty sử dụng để ghi nhận theo ngân hàng ABC là 23.000đ/USD.

Thuế suất thuế nhập khẩu 15%. VAT hàng nhập khẩu 10%. Nợ người bán (theo hợp

đồng, công nợ này sẽ trả bằng chuyển khoản). Chi phí vận chuyển 80.000.000₫, VAT

10%, thanh toán bằng TGNH do công ty CP vận tải Hoàng Long (địa chỉ: 55 – Cách

Mạng Tháng 8 – Quận 3 – Thành phố Hồ Chí Minh; điện thoại: 08.3235.777; MST

0304567898 thực hiện (UNC số: U_23336 ngày 05/MM/20YY). Công ty Hoàng Long đã

nhận được tiền. HĐ vận chuyển số UL/16P 0564302 ngày 05/MM/20YY (Hoá đơn 3)

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343 4.

Ngày 08: TVC chuyển trả 50% tiền mua hàng cho Công ty Trần Thời theo Ủy nhiệm chỉ

số UNC_0456 ngày 08/MM/20YY của ngân hàng ACB về việc mua hàng hóa ở Nghiệp

vụ 1 bánh Cookies theo các điều kiện đã được thỏa thuận. Công ty Trần Thời thông báo

đã nhận được giấy báo Có. (Hoá đơn 4). 5.

Ngày 12, TVC xuất bán cho Công ty TNHH Phượng Hoàng (địa chỉ: 1278 – Trần Bình

Trọng – Quận 5 – Thành phố Hồ Chí Minh; MST 0302135797 4.000 hộp Chocolate

Callebaut, đơn giá bán 850.000 đ/hộp, VAT 10%, theo HĐ số SD/17P 0000345; phiếu

xuất kho hàng hóa số 057/01-XKHH. Công ty TNHH Phượng Hoàng chưa thanh toán.

(Theo hợp đồng, Lô hàng 4.000 Chocolate Callebaut được bảo hành toàn bộ trong 3

tháng, theo nguyên tắc “Một đổi Một”). 6.

Ngày 25, Công ty Cổ phần Họa Mi nộp trước tiền để mua 1.000 hộp Chocolate Callebaut

bằng TGNH 60.000.000₫ cho TVC, TVC đã nhận được giấy báo Có số

ACB_1287658902_GC ngày 25/MM/20YY. (Hẹn 20 ngày sau sẽ giao hàng) 7.

Ngày 30, TVC cầm cố xe tải hiệu KIA có nguyên giá 1.500.000.000đ theo hợp đồng cầm

cổ số ACB_116654, Giá trị còn lại: 1.140.000.000đ để vay ngắn hạn từ ngân hàng ACB

số tiền 800.000.000 đồng để trả nợ cho Công ty TNHH Trần Thời ở NV (1); lãi suất 1%

tháng, trả lãi cuối kỳ (thời gian tính lãi được tính từ ngày 01 đến ngày cuối tháng, tháng

sau mới phát sinh chi phí trả lãi vay đối với khoản vay này). Ngân hàng đã chuyển tiền

trả nợ cho Công ty TNHH Trần Thời và Công ty TNHH Trần Thời đã nhận đủ (theo Giấy

báo Nợ đã được gửi cho TVC: ACB 5463 GN ngày 30/MM/20YY. 8.

Ngày 30, TVC bán cho Công ty cổ phần Kim Ngưu 1.200 thùng bánh Cookies, giá bán

400.000 đ/thùng, VAT 10% theo HĐ số SD/17P 0002346 phiếu xuất kho hàng hóa số

0427/01-XKHH Công ty cổ phần Kim Ngưu chưa thanh toán.

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343 9.

Ngày 30, Công ty Cổ phần Minh Anh thanh toán nợ cũ cho TVC 184.000.000 đồng bằng

TGNH và TVC đã nhận được giấy báo Có GBC_ACB 023156. 10.

Ngày 30/MM/20YY, Kết chuyển Thuế GTGT cuối kỳ.

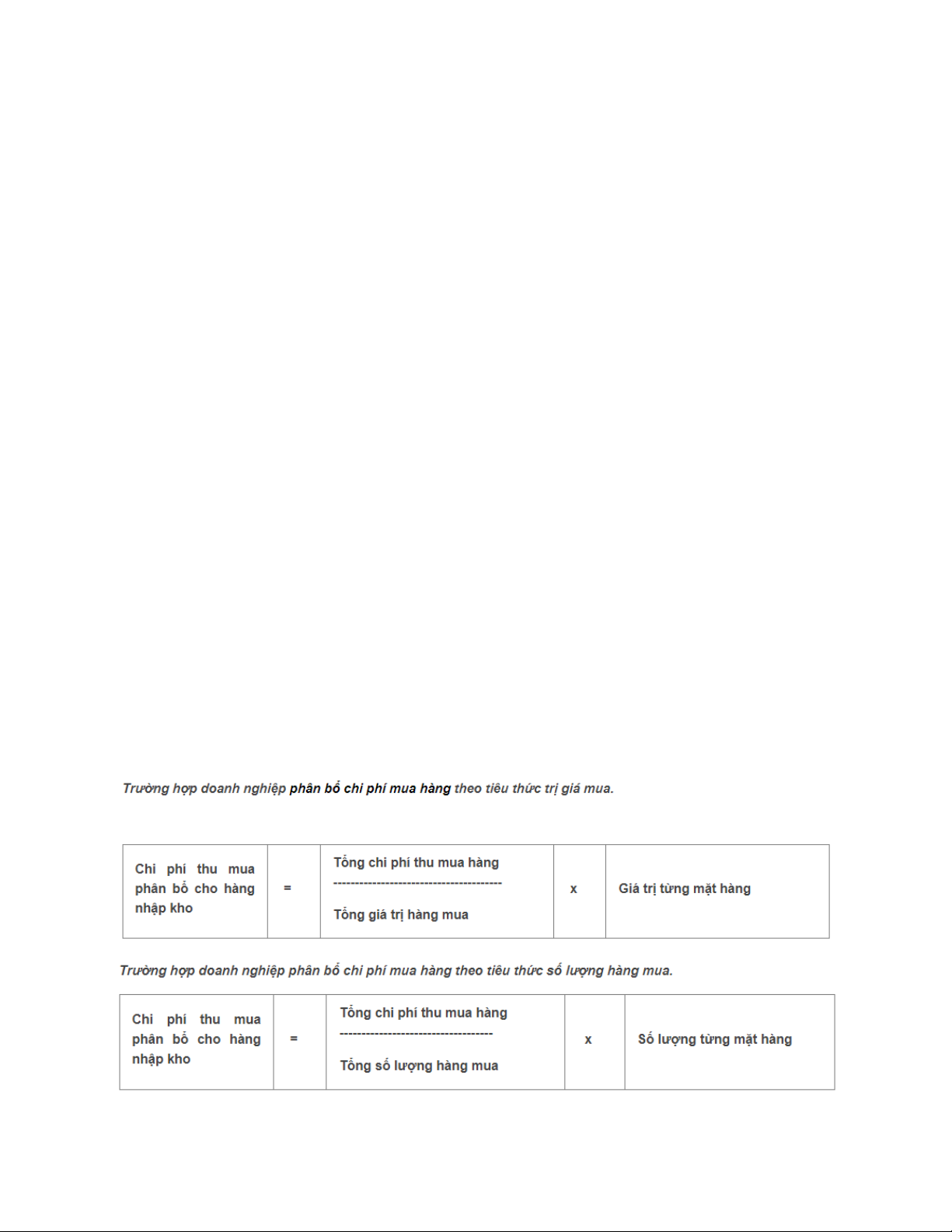

• Chi phí thu mua hàng hóa được phân bổ trực tiếp Yêu cầu: 1.

Ghi nhận các hoạt động kinh doanh trong tháng MM năm 20YY của TVC vào phần mềm

kế toán. Kết xuất nhật ký chung, hoá đơn bán hàng và phiếu xuất kho của nghiệp vụ 5 và 8 (4 điểm). 2.

Thực hiện các kết chuyển cần thiết để xác định kết quả hoạt động kinh doanh và lập tờ

khai thuế Giá trị gia tăng trong tháng MM năm 20YY (1 điểm) 3.

Lập bảng cân đối số phát sinh và báo cáo tài chính (bảng cân đối kế toán, báo cáo kết quả

hoạt động kinh doanh, lưu chuyển tiền tệ theo phương pháp trực tiếp) (1 điểm). Tài liệu

bổ sung các nghiệp vụ 1, 2, 3, 4: có hoá đơn.

+ Phân bổ theo số lượng

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343 PHẦN 2

CÁC TỈNH HUỐNG KHÁC PHÁT SINH TẠI CÔNG TY

Tình huống 1: (0,5 điểm) Trong quá trình kinh doanh, dưới sức ép cạnh tranh của các

loại Sữa có xuất xứ từ Úc Hà Lan về giả bàn (Giá sửa ngoại thấp hơn giá Sửa của

NutiFood), Công ty cổ phần thực phẩm Thiên Vũ đã ghi nhận khoản dự phòng giảm giá

hàng tồn kho đối với hàng hóa Sữa Nutil onl Green Plus: 510.000.000 đồng vào ngày 31/01/201Y.

Là Kế toán của Công ty cổ phần thực phẩm Thiên Vũ, Anh/chị hãy trình bày các bút toán

kế toán trích lập dự phòng giảm giá hàng tồn kho ở tỉnh huống nêu trên đối với Công ty

cổ phần thực phẩm Thiên Vũ.

Tình huống 2: (1 điểm)

Về khoản mục “Các khoản tương đương tiền” (mã số 112 – Bảng cân đối kế toán), kiểm

toán ghi nhận cuối năm tài chính là 400 tỷ đồng, kế toán TVC ghi nhận từ các số tiền gửi có kỳ hạn như sau: - 1 tháng: 100 tỷ đồng; - 2 tháng: 120 tỷ đồng; - 3 tháng: 130 tỷ đồng; - 4 tháng: 50 tỷ đồng;

Anh/chị xác định khoản mục mã số 112 nêu trên sai sót gì? Trình bày các bút toán điều chỉnh..

Tình huống 3: (0,5 điểm)

Theo phương trình kế toán: Doanh thu = Chi phí + Lợi nhuận, Phương trình này phản ánh

mối quan hệ giữa Doanh thu và Chi phí tác động đến mức lợi nhuận đạt được trong hoạt

động sản xuất kinh doanh của doanh nghiệp. Bất kỳ doanh nghiệp nào cũng muốn tối ưu

hóa mức thuế thu nhập doanh nghiệp phải nộp, và nhiều công cụ, phương pháp đã được

kế toán áp dụng triệt để nhằm gia tăng mức “chi phí danh nghĩa”. Một trong những

phương pháp đã được vận dụng là “Kê khai chi phí không có thực”.

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343

Trong trường hợp anh, chị nhận được yêu cầu của Giám đốc doanh nghiệp thực hiện việc

tối ưu hóa mức thuế thu nhập doanh nghiệp phải nộp theo phương pháp nêu trên thì

doanh nghiệp và cá nhân anh, chị gặp những rủi ro (bị xử lý) gì?

Tình huống 4: (1,5 điểm)

Trong những nỗ lực gia tăng doanh số, sản lượng tiêu thụ và định vị thương hiệu TVC

(Brands) thông qua việc xây dựng hình ảnh của nhân hiệu (Trademark ) “Power Cake

Bánh Tăng lực", bộ phận Marketing phối hợp với bộ phận Chiến lược cùng hoạch định,

xây dựng kế hoạch kinh doanh và ngân sách Marketing.

Dữ liệu được sử dụng dùng để hoạch định cho kế hoạch trên là các số liệu đã thu thập

được tại các của hàng bản lẻ của Công ty trong tháng 3 năm YY như sau: Số lượng bán 10.000 hộp Đơn giá bán bánh 200.000 đ/hộp

Giá vốn bánh và các biến phí khác 60% so với đơn giá bán

Định phí của hàng bán lẻ bánh 200.000.000 ₫

Yêu cầu: (các yêu cầu độc lập nhau)

a. Hãy lập báo cáo kết quả kinh doanh theo phương pháp trực tiếp (số dư đảm phí)

(0,5đ) b. Xác định doanh thu bán bánh để cửa hàng đạt hòa vốn (0,5đ)

c. Công ty đạt mục tiêu mở rộng thị trường trong năm tới. Người quản lý đã đưa ra

phương án giảm 10% giả bán, tăng hoa hồng bán hàng thêm 4.000 đồng/sản phẩm và

cùng với việc tăng quảng cáo. Phương án này sẽ làm doanh thu Công ty tháng tới bằng

135% so với tháng 3 năm YY. Là một chuyên viên Kế toán, anh/chị xác định chi phí

quảng cáo chỉ được tăng bao nhiêu nếu muốn lợi nhuận không thấp hơn so với tháng 3

năm YY (giả định các định phí khác không đổi)?(0,5đ)

Tình huống 5 – (0,5 điểm)

SV chọn 1 trong 2 tình huống sau đây (5.1 HOẶC 5.2):

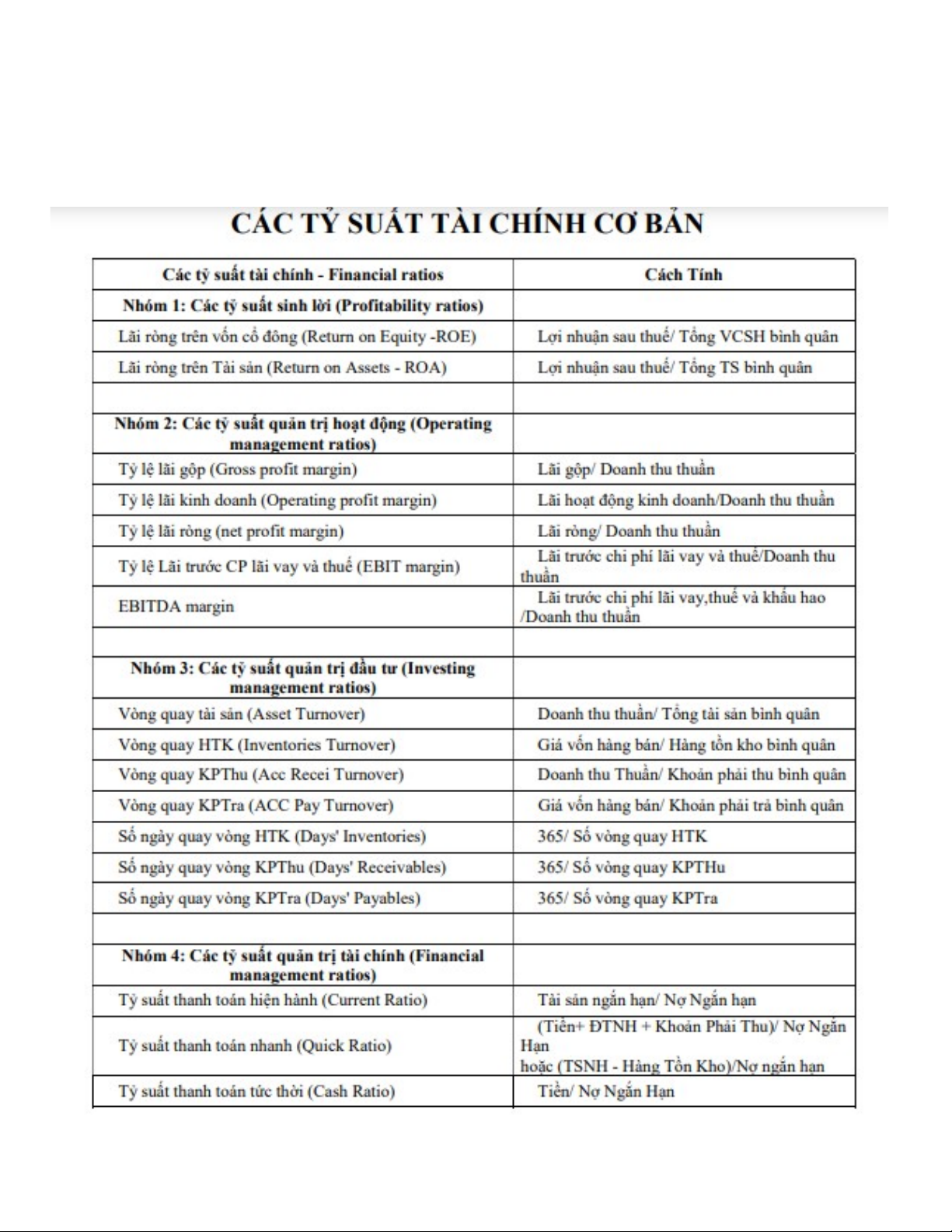

5.1 Căn cứ vào báo cáo tài chính của công ty, anh (chị) hãy tính các tỷ suất tài chính

sau của công ty năm 20XX và nêu ý nghĩa của mỗi tỷ suất tài chính. (0,125 điểm/tỷ suất tài chính)

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343

Lãi ròng trên vốn cổ đông - Return on Equity

Tỷ lệ lãi ròng - Net profit margin

Vòng quay tài sản - Asset Turnover

Tỷ suất thanh toán nhanh - Quick Ratio

Tỷ suất đòn bẩy - Leverage

5.2 Trong năm 20XX, Doanh nghiệp có tổng các khoản chi có tính chất phúc lợi chi trực

tiếp cho người lao động như chỉ đám hiếu, hỷ của bản thân và gia đình người lao động là

660.000.000 đồng trong đó thuế GTGT 60 triệu (Có hóa đơn đầy đủ, hợp pháp, hợp lệ).

Kế toàn DN đã hạch toán tất cả khoản chi này vào tài khoản chi phí khi xác định lợi

nhuận kế toán trước thuế TNDN. Biết rằng 01 (một) tháng lương bình quân thực tế thực

hiện trong năm 20XX tại công ty là 2.200.000.000 đồng.

Anh (chị) hãy nêu ý kiến của mình trong trường hợp này. Lưu ý:

• Sinh viên trình bày/ xử lý các tình huống nêu trên bằng việc trả lời nội dung của các

tình huống đã được đặt ra trên file Word/Excel. Kết quả bài làm cuối cùng phải được

kết xuất sang file PDF.

• Các tình huống này độc lập với nhau.

Tình huống 6: (0,5 điểm)

Sau khi kiểm tra, đối chiếu với sổ quỹ và chúng từ thu – chi tiền (Phiếu chi số: 015/PC

ngày 04/01/2018 – Hóa đơn: AL/17P 5678013; ngày 04/01/2018), kế toán phát hiện mình

đã ghi sai số liệu vào sổ kế toán Tiền mặt khoản tiền chi phí vận chuyển 15.600.000 đồng

thay vì 16.500.000 đồng (phiếu chỉ ghi đúng, kế toán vào sổ sai số tiền tổng cộng, các số chi tiết đều đúng). Số ghi sai: Nợ TK 156 15.000.000 Nợ TK 133 1.500.000 Có TK 111 15.600.000

Hãy trình bày nhận định/đánh giá của anh/chị về nội dung ghi sổ của Kế toán Công ty

phần thực phẩm Thiên Vũ và phương án xử lý của anh/chị (nếu có).

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343

Tình huống 7: (1 điểm)

Trong quá trình thực hiện Kiểm toán độc lập BCTC 20XX của TVC, Kiểm toán phát hiện

từ nhật ký chung: Đầu tháng 7 (trong năm tài chính được kiểm toán), công ty mua 1

Laptop Dell cho trưởng phòng kinh doanh có giá tiền trước thuế là 27.000.000 đồng, kế

toán ghi nhận ngay toàn bộ vào chi phí bán hàng. Theo các tài liệu, chứng từ kế toán

được lưu trữ, hạch toán và ghi sổ kế toán, các máy Laptop khác được ghi nhận ghi nhận

vào chi phí trả trước dài hạn và phân bổ 36 tháng.

Anh/chị xác định chi tiết các sai sót của nghiệp vụ này và anh, chị sử dụng kỹ thuật kiểm

toán nào để phát hiện sai sót (1). Trình bày các bút toán điều chỉnh (2). Những điều chỉnh

đó ảnh hưởng như thế nào đến Báo cáo kết quả kinh doanh và Bảng cân đối kế toán: ảnh

hưởng khoản mục nào, tăng giảm bao nhiêu? (3)

Tình huống 8: (0,5 điểm)

Theo phương trình kế toán: Doanh thu = Chi phí + Lợi nhuận, Phương trình này phản ánh

mối quan hệ giữa Doanh thu và Chi phí tác động đến mức lợi nhuận đạt được trong hoạt

động sản xuất kinh doanh của doanh nghiệp. Bất kỳ doanh nghiệp nào cũng muốn tối ưu

hóa mức thuế thu nhập doanh nghiệp phải nộp, và nhiều công cụ, phương pháp đã được

kế toán áp dụng triệt để nhằm gia tăng mức “chi phí danh nghĩa”. Trường hợp 1:

Một trong những phương pháp đã được vận dụng là điều chỉnh giá xuất kho thông qua

đăng ký thay đổi phương pháp tính giá hàng tồn kho hoặc thay đổi phương pháp tính khấu hao. Trường hợp 2:

Một trong những phương pháp vận dụng là kê khai chi phí không có thực

Trong trường hợp anh/chị nhận được yêu cầu của Giám đốc doanh nghiệp thực hiện việc

tối ưu hóa mức thuế thu nhập doanh nghiệp phải nộp theo phương pháp nêu trên thì

doanh nghiệp và cá nhân anh/ chị gặp những rủi ro (bị xử lý) gì?

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn)

Tài liệu liên quan:

-

Tài Liệu Ôn Tập Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

72 36 -

Bài tập Chương 2 và 3: Ghi Nhật Ký Giao Dịch | Môn Nguyên lý kế toán - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

97 49 -

Bài tập chương 2 Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

83 42 -

TOP câu hỏi trắc nghiệm ôn tập chương 1, 2 Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

66 33 -

Bảng Cân Đối và Hoạt Động Kinh Doanh | Môn Nguyên lý kế toán - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

83 42