Đề Thi môn Kinh tế vi mô 1 | Học viện Tài chính

Trình bày phương pháp lựa chọn sản lượng ngắn hạn và dài hạn của doanh nghiệp trong thị trường cạnh tranh có tính độc quyền (2đ) . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô 1 (MIE) 471 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

Đề Thi Vi Mô :25/09/2019 Câu 1 :(7đ)

1) Vận dụng mối quan hệ giữa các đại lượng chi phí hãy giải thích tại sao

đường MC và đường AVC lại có hình dạng chữ U. (2đ)

2) Trình bày phương pháp lựa chọn sản lượng ngắn hạn và dài hạn của doanh

nghiệp trong thị trường cạnh tranh có tính độc quyền (2đ)

3) Giải thích tại sao đường cầu lao động của doanh nghiệp trong dài hạn lại co

giãn hơn trong ngắn hạn ? (1đ)

4) Tại sao một hãng lại có thế lực độc quyền bán ngay. Khi nó không phải là

người sản xuất duy nhất trên thị trường? Tại sao lại có cái giá mà xã hôi phải trả

cho thế lực độc quyền ? (2đ)

Câu 2 :(3đ) Giả định số liệu phản ánh hàm cầu của 1 doang nghiệp độc quyền tự nhiên

được tổng hợp như sau : P(1000 USĐ) 5000 4000 3000 2000 1000 Q (sp) 100 200 300 400 500 Yêu cầu :

1/ Tự cho số liệu hợp lí về hàm tổng chi phí biến đổi của doanh nghiệp và tính MC

2/ Xác định mức sản lượng để doanh nghiệp hòa vốn

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

3/ Xác định giá và sản lượng để tối đa hóa lợi nhuận của doanh nghiệp . CHƯƠNG 1

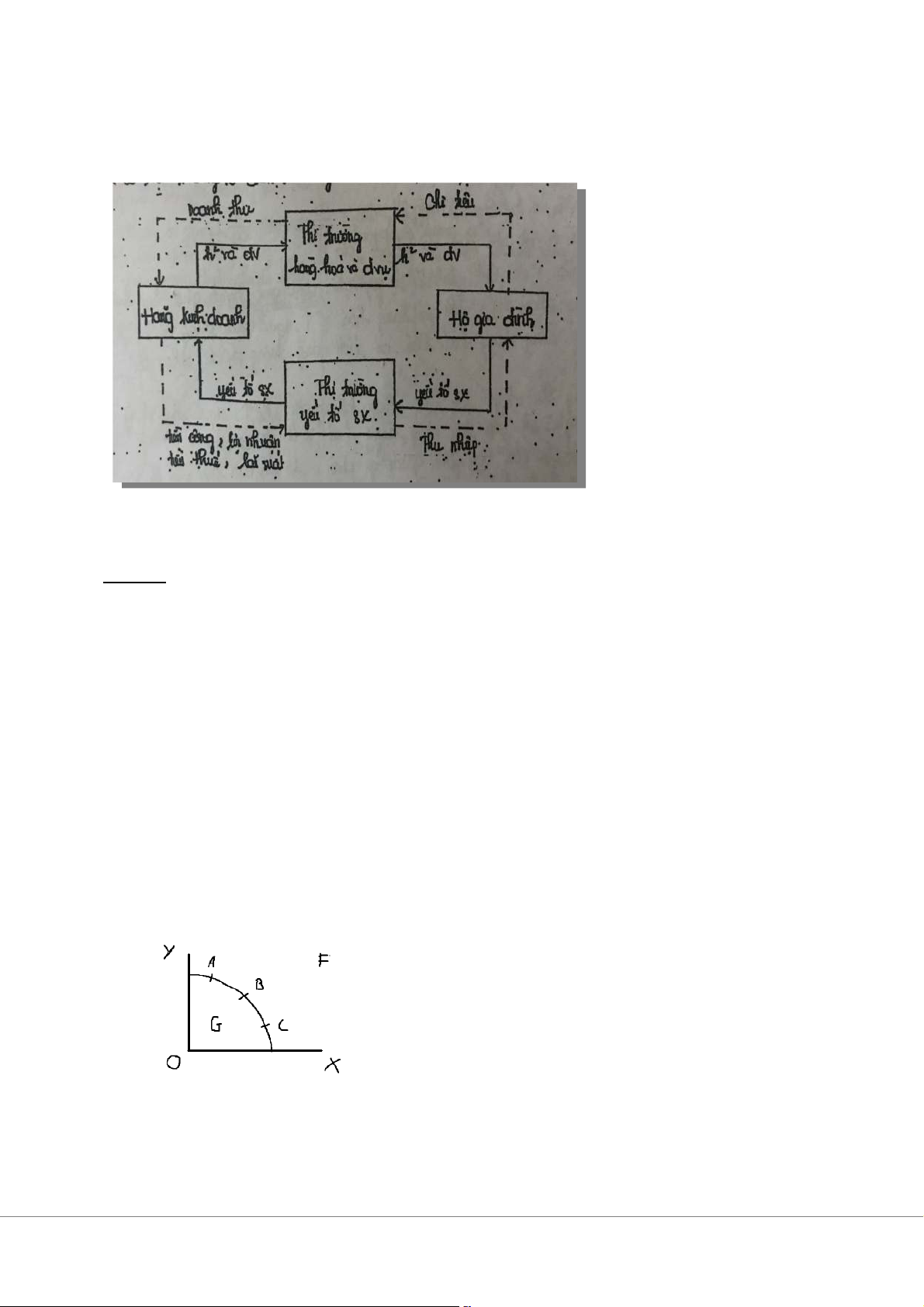

CÂU 1: Tại sao trong nền kinh tế giản đơn chỉ cần 2 tác nhân cơ bản ? Giải thích.

Mô hình kinh tế giản đơn gồm 2 nhóm người ta ra quyết định đó là: hộ gia

dình và hãng kinh doanh. Các hãng kinh doanh sử dụng các yếu tố sản xuất để

sản xuất ra hàng hóa, dịch vụ. Hộ gia đình sở hữu yếu tố sản xuất này và sử

dụng hàng hóa, dịch vụ các hãng kinh doanh sản xuất ra.

Mô hình đem cho ta một cách nhìn giản đơn về cách thức tổ chức các giao

dịch kinh tế diễn ra giữa hộ gia đình và hãng kinh doanh trong nền kinh tế.

Mô hình bỏ qua nhiều chi tiết mà đối với mục đích khác là rất quan trọng .

Một mô hình phức tạp hơn và thực tế hơn về vòng chu chuyển bao gồm cả

chính phủ và nước ngoài . Song, mô hình đơn giản này cũng đủ để ta hiểu khái

quát về cách thức tổ chức của nền kinh tế . Nhờ tính đơn giản này của nó mà

chúng ta có thể tư duy về cách thức gắn kết các biện pháp của nền kinh tế với nhau.

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

CÂU 2: Phân tích đường PPF

KN: Đường giới hạn khả năng sản xuất ( PPF ) là đường mô tả mức sản xuất

cao nhất mà nền kinh tế có thể đạt được với số lượng đầu vào nhất định và một

trình độ công nghệ sẵn có. Nó cho biết khả năng sản xuất khác nhau mà một

nền kinh tế có thể lựa chọn. Đô thị

+) Diểm nằm trên đường PPF là điểm sản xuất có hiệu quả vì đã sử dụng hết nguồn lực.

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

A, B, C: điểm sx hiệu quả

F: điểm không thể thực hiện

G: điểm sx không hiệu quả Ý nghĩa đường PPF:

+)Phản ánh trình độ sx và CN hiện có

+) Phản ánh phân bố nguồn lực 1 cách có hiệu quả

+) Phản ánh chi phí cơ hội, cho thấy CPCH của hàng hóa này nhờ vào việc

đo lường trong giới hạn của hàng hóa khác.

+) Phản ánh tăng trưởng và phát triển khi nó dịch chuyển ra ngoài.

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)” CHƯƠNG 2

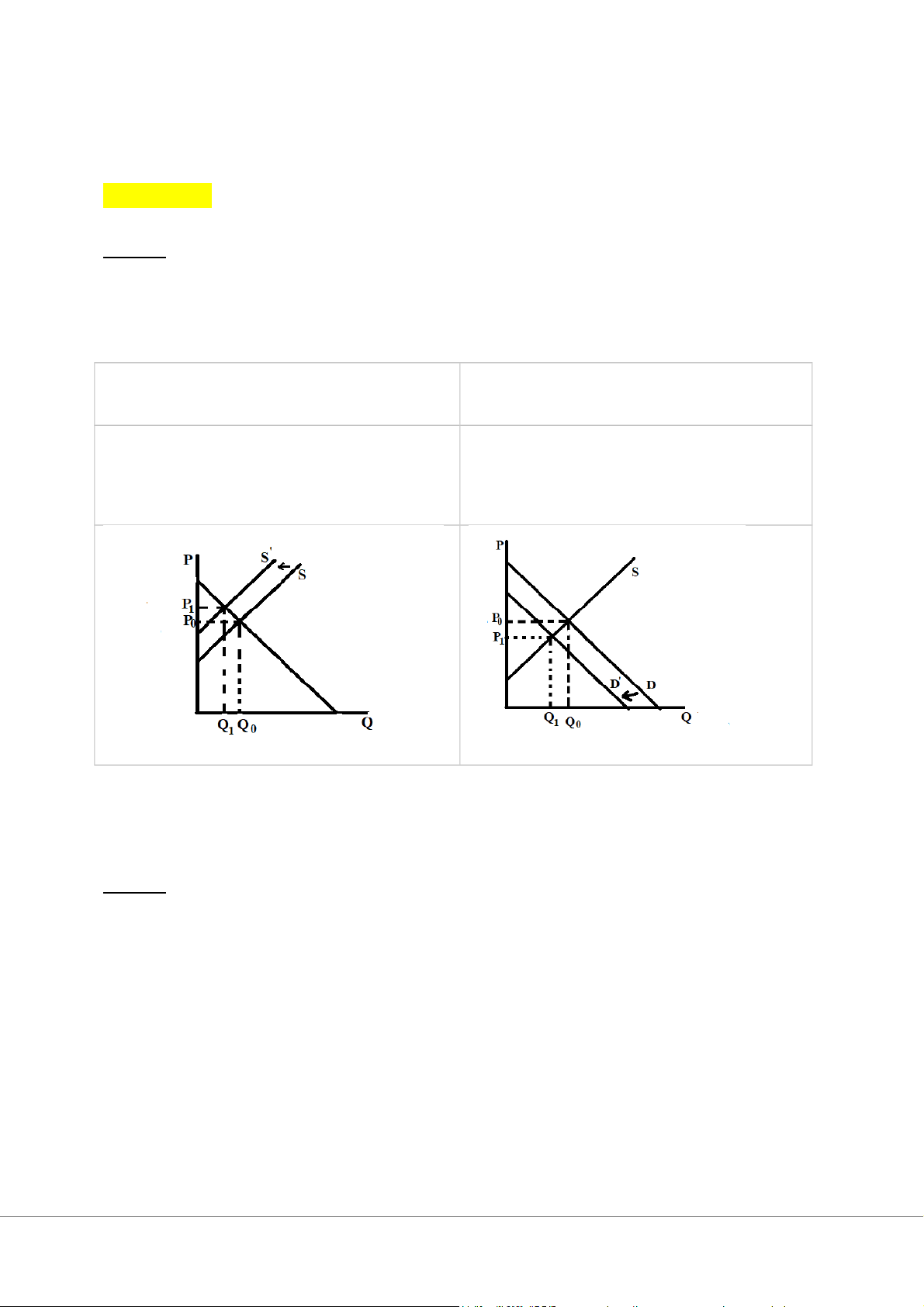

CÂU 4: Phân tích tác động của biện pháp hạn chế tiêu dùng của chính phủ (cấm

sử dụng và khuyên không sử dụng) đối với một hàng hóa đến thị trường của hàng hóa đó.

CP cấm sử dụng : tác động đến NSX

CP khuyên không sử dụng: tác động làm giảm lượng cung

đến NTD làm giảm lượng cầu.

→Đường cung dịch chuyển sang trái, P

→ Đường cầu dịch chuyển sang

tăng, Q giảm, đường cầu không thay đổi trái, P giảm, Q giảm, đường cung không thay đổi

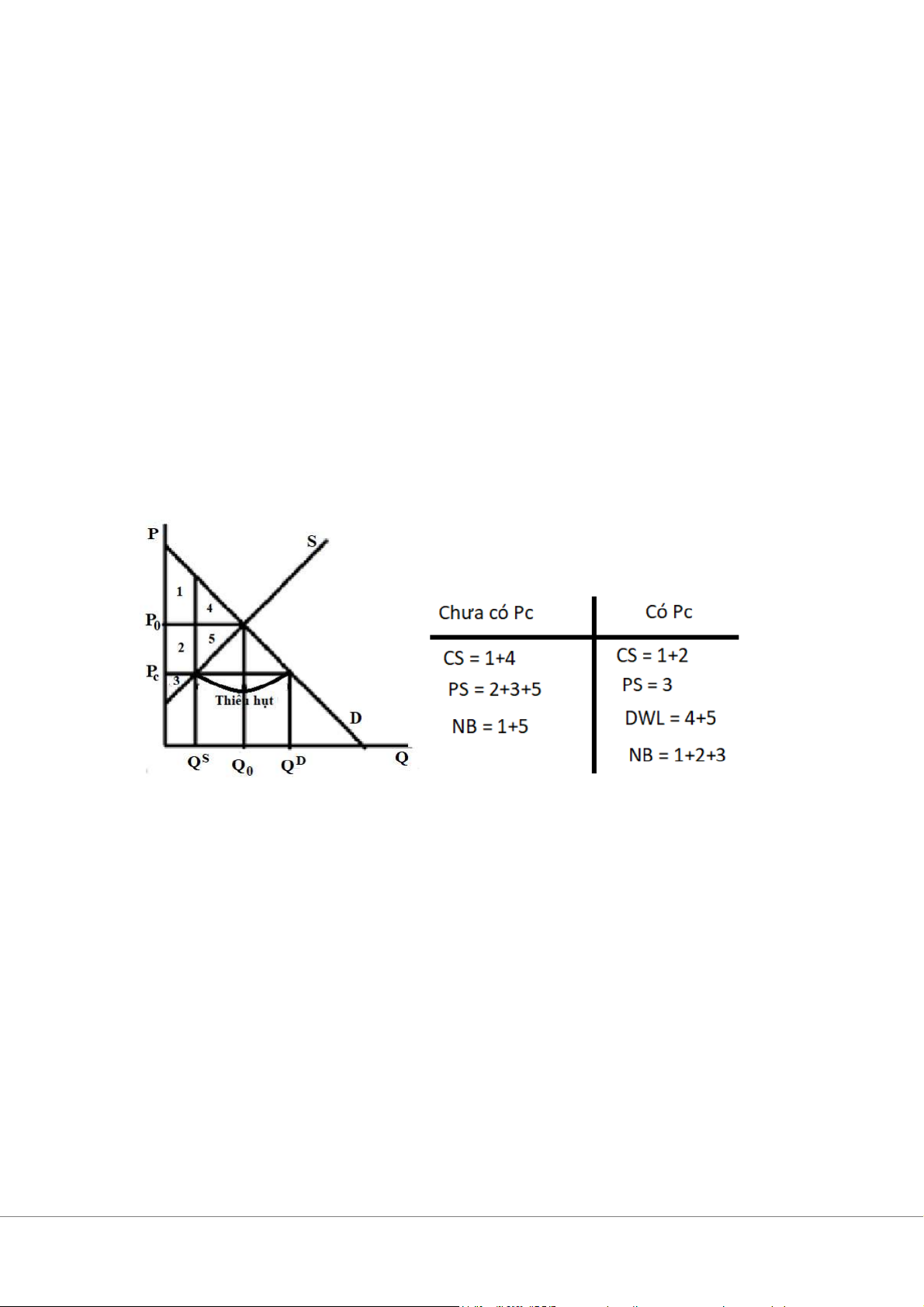

CÂU 9: Phân tích tác động của việc chính phủ quyết định giá trần (PC )

Giá trần ( PC ) là giá cho phép tối đa của một hàng hóa, dịch vụ

Mục đích : bảo vệ lợi ích cho người tiêu dùng

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

+) Giá trần đưa ra khi giá thị trường lên quá cao

+) giá trần thấp hơn giá cân bằng

Tác động của giá trần :

+) Giá trần thấp hơn giá cân bằng sẽ giúp người tiêu dùng mua được hàng hóa,

đặc biệt là người nghèo .

+) Làm lượng cung và cầu không cân đối với nhau , gây ra hiện tượng thiếu hụt

+)Làm giảm tổng lượng cung

+) Làm giảm tổng thăng dư của xã hội , gây DWL

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

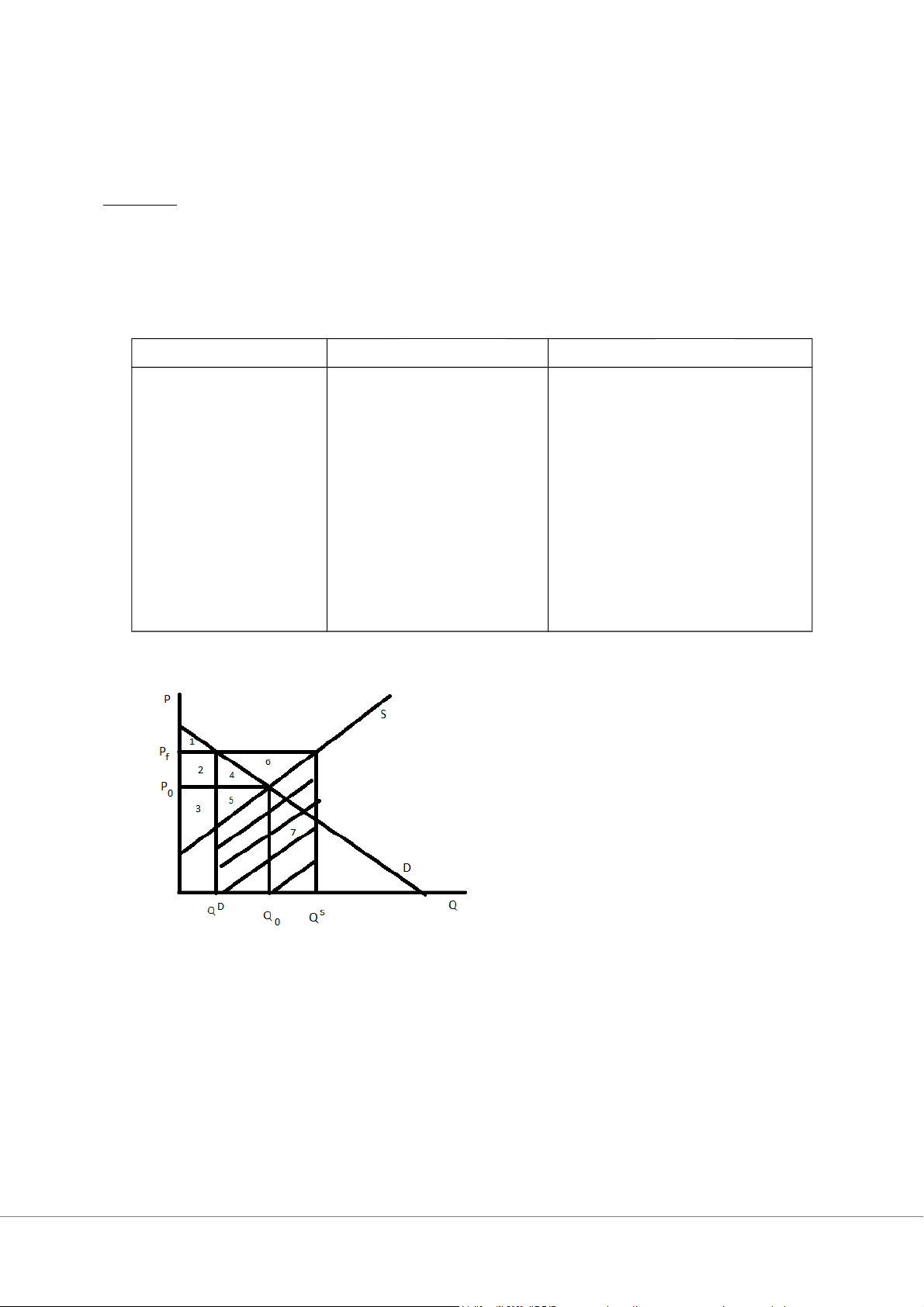

CÂU 14: So sánh DWL khi chính phủ áp đặt giá sàn giữa không mua với mua hết sản phẩm dư.

Giá sàn là mức giá cho phép tối thiểu của một loại hàng hóa, dịch vụ, nhằm

bảo vệ lợi ích của NSX Chưa có Pf Có Pf , không mua Có Pf , mua hết CS = 1+2+4 CS = 1 CS = 1 PS = 3+5 PS = 2+3 PS =2+3+4+5+6 NB = 1+2+3+4+5 NB = 1+2+3 G = 4+5+6+7 DWL = 0 DWL = 4+5 NB = CS + PS – G = 1+2+3-7 DWL = 4+5+7

Trong đó: G là số trên chính phủ bỏ ra mua hàng hóa , dịch vụ dư thừa:

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)” G =( QS – QD ) x Pf

⇒ Khi chính phủ mua hàng hóa dư thừa, DWL lớn hơn.

CÂU 16: Tại sao thuế gây ra mất không cho xã hội ? Yếu tố nào xác định quy mô DWL?

Thuế gây mất không vì :

+) Người mua phải trả giá cao hơn, dẫn đến tiêu dùng ít hơn

+) Người bán nhận được giá thấp hơn, dẫn đến sản xuất ít hơn

→ Thuế làm thay đổi hành vi của NSX và NTD , làm giảm quy mô thị trường

→ Làm NTD và NSX không nhận được lợi ích từ thương mại.

Ví dụ: Phân tích trường hợp chính phủ đánh thuế NTD

CP đánh thuế làm thay đổi lượng cầu, NTD có lượng cầu thấp hơn tại mọi mức giá

→ Đường cầu D dịch sang trái : D → Dt

- Lúc này tại trạng thái cb mới có: P giảm, Q giảm →làm giảm quy mô thị trường

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)” Chưa có t Có t CS = 1+2+5 CS = 1 PS = 3+4+6 PS = 4 NB = 1+2+3+4+5+6 NB = 1+4 DWL = 0 DWL = 5+6 T = 2+3

Vậy khi có thuế thì CS giảm, PS giảm và xuất hiện DWL

Yếu tố xác định quy mô DWL : ESP, EDP

Trường hợp 1: cầu co giãn ít |EDP| < 1

Trường hợp 2: cầu co giãn nhiều |EDP| >1

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

Ta có : t1 = t2 nhưng EDP1 , EDP2 => DWL1 < DWL2

Vậy: |EDP| < 1 → DWL nhỏ |EDP| >1 → DWL lớn

Trường hợp 3: Cung co giãn ít |EDP| < 1

Trường hợp 4: Cung co giãn nhiều |EDP| >1

Ta có : t3 = t4 nhưng ESP3 < ESP4 nên DWL3 < DWL4

Vậy : ESP < 1: DWL nhỏ ESP > 1: DWL lớn tD > tS tD < tS

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)” CÂU 1: Hàm

sản xuất là gì? Hàm sản xuất ngắn hạn khác hàm sản xuất dài hạn như thế nào?

Hàm sản xuất là mối quan hệ kĩ thuật biểu thị lượng hàng hóa tối đa có thể thu

được nhờ các kết hợp khác nhau của các yếu tố đầu vào với 1 trình độ công nghệ nhất định. CT: Q=f (x1, x2, … , xn)

Hàm sản xuất dài hạn: trong dài hạn cả 2 yếu tố đầu vào đều có thể biến đổi Q=f (K , L)

Hàm sản xuất ngắn hạn: chỉ có 1 yếu tố đầu vào thay đổi, các yếu tố khác giữ

nguyên. Trong ngắn hạn, hàm sản xuất là 1 hàm biến theo L:

CÂU 3: Trình bày phương pháp xđ hàm sản xuất có hiệu suất theo quy mô.

Hàm sản xuất là mối quan hệ kĩ thuật, biểu thị lượng hàng hóa tối đa thu được

nhờ các kết hợp khác nhau của các yếu tố đầu vào với 1 trình độ công nghệ nhất định.

Hiệu suất theo quy mô: Q=a . K α. Lβ %∆ Q α+β=¿ %∆ (K , L)

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

+) α+β > 1: Hiệu suất tăng theo quy mô

+) α+β < 1: Hiệu suất giảm theo quy mô

+) α+β = 1: Hiệu suất không đổi theo quy mô

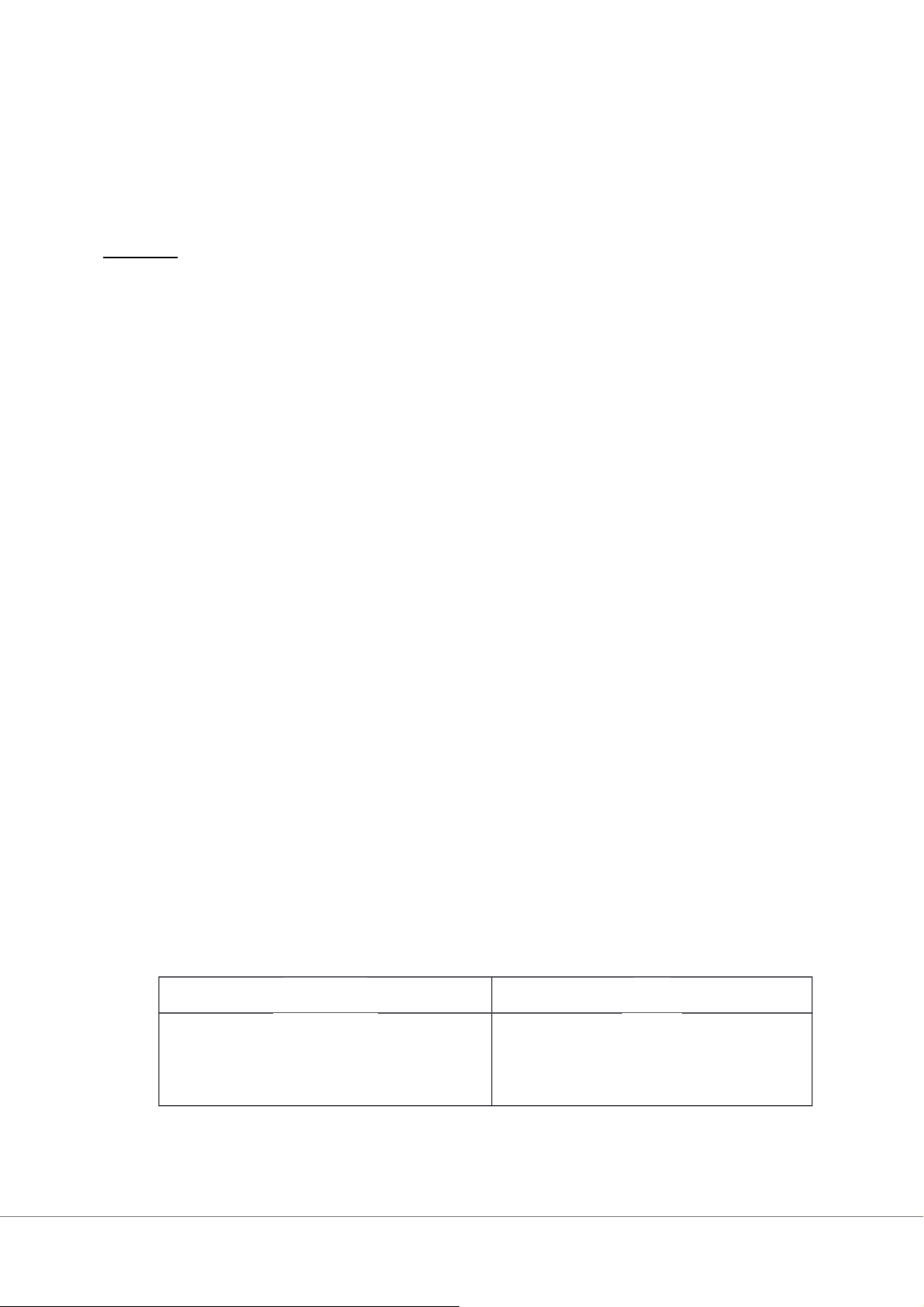

CÂU 4: Vì sao đường bàng quan cùng hình dạng với đường đồng lượng? Đường bàng quan (U) Đường đồng lượng (Q)

Khái niệm Là đường cho biết các cách kết Là đường mô tả các cách kết hợp

hợp hàng tiêu dùng khác nhau các yếu tố đầu vào (K, L) khác

nhưng cùng đem lại mức thỏa nhau nhưng cùng đem lại mức mãn như nhau. sản lượng như nhau.

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)” Đồ thị Tính chất

+) Dốc xuống từ trái qua phải.

+) Dốc xuống từ trái qua phải.

+) Cong lồi về phía gốc tọa độ.

+) Cong lồi về phía gốc tọa độ.

+) Các đường bàng quan cao +) Các đường đồng lượng cao

hơn thể hiện mức lợi ích cao hơn thể hiện mức sản lượng cao hơn. hơn.

+) Các đường bàng quan không +) Các đường đồng lượng không cắt nhau. cắt nhau. Độ dốc +) CT: ∆ Y < 0 +) CT: ∆ K < 0 ∆ X ∆ L

+) Độ dốc khác nhau tại mọi +) Độ dốc khác nhau tại mọi điểm điểm

+) Đo trên khoảng hữu hạn

+) Đo trên khoảng hữu hạn

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

+) Từ trái qua phải: độ dốc +) Từ trái qua phải: độ dốc giảm giảm dần. dần. Tỷ lệ thay −∆ Y MU −∆ K MP MRS x L ¿ ¿ MRTS ¿ ¿ ∆ X ∆ L thế kỹ MU y MPK thuật cận biên TH đặc

+) Thay thế hoàn hảo: đường +) Thay thế hoàn hảo: đường biệt thẳng dốc xuống. thẳng dốc xuống.

+) Bổ sung hoàn hảo: Đường +) Bổ sung hoàn hảo: Đường chữ L. chữ L.

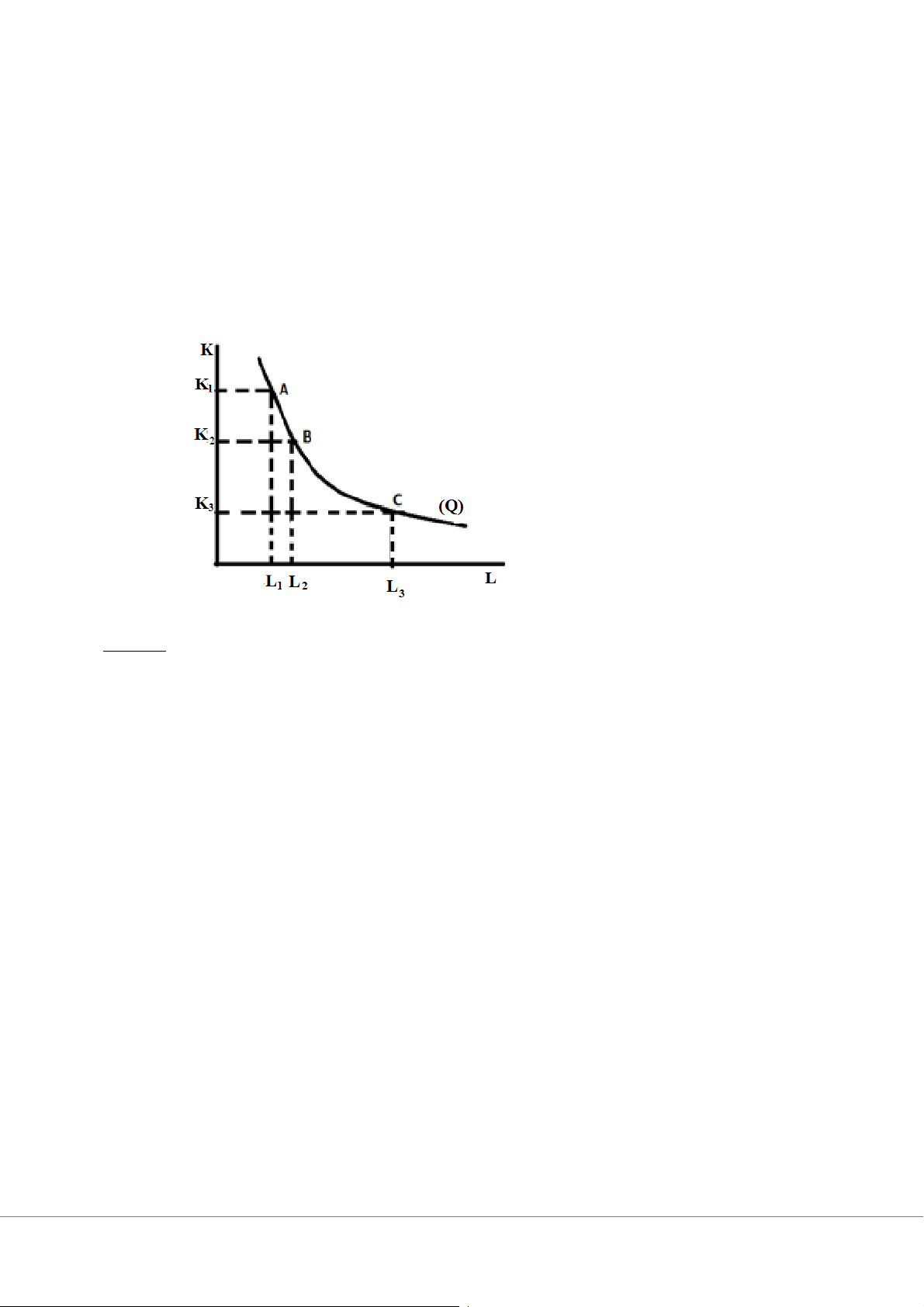

CÂU 5: Giải thích tại sao đường đồng lượng lại cong lồi về gốc tọa độ.

KN: Đường đồng lượng mô tả các cách kết hợp các yếu tố đầu vào khác nhau

nhưng cùng đem lại mức sản lượng như nhau. Tính chất:

+) Dốc xuống từ trái qua phải.

+) Cong lồi về phía gốc tọa độ.

+) Các đường đồng lượng cao hơn thể hiện mức sản lượng cao hơn.

+) Các đường đồng lượng không cắt nhau.

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)” −∆ K +) Độ dốc ¿ ∆ L

Các điểm khác nhau trên đường đồng lượng có độ dốc khác nhau.

⇒ Đường đồng lượng cong lồi về phía gốc tọa độ.

CÂU 6: Vận dụng kiến

thức về chi phí, hãy giải thích câu: “Lấy công làm lãi”.

Lấy ví dụ về chi phí cơ hội mà nhà kế toán không coi là chi phí. Giải thích vì

sao họ không tính chi phí này?

Chi phí là phí tổn thất doanh nghiệp bỏ ra để thực hiện quá trình sản xuất, kinh doanh của mình.

Có 2 loại chi phí cơ hội:

+) Chi phí cơ hội hiện = chi phí kế toán: là chi phí doanh nghiệp bỏ ra để thực

hiện sx hàng hóa, dịch vụ được ghi nhận trong sổ sách, giấy tờ kế toán.

+) Chi phí cơ hội ẩn: là khoản thu nhập bị mất đi, không được ghi lại trong sổ sách, giấy tờ kế toán.

Giải thích “Lấy công làm lãi”:

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

TPKte = TR – TC = TR – (CPẩn + CPhiện)

TPKtoan = TR – TC = TR - CPhiện

Những người kinh doanh nhỏ thường thu được lợi nhuận ít, lợi nhuận này chính

bằng tiền lương phải trả cho công sức trong quá trình kinh doanh của họ. Nhưng

trong kinh doanh, họ không tính tiền công của họ vào đó. Nhà kế toán bỏ qua chi

phí ẩn này, coi lợi nhuận đó là lãi lợi nhuận, thực chất không phải lãi, lãi giả, lỗ

thật → Lấy công làm lãi.

VD: Anh A có 300tr, thay vì lựa chọn gửi vào ngân hàng với lãi 30tr/năm thì anh

đã lựa chọn mở cửa hàng đồ ăn với lãi 100tr/năm. Chi phí ẩn ở đây là số tiền anh A

đã bỏ qua, lựa chọn đầu tư kinh doanh thay vì gửi ngân hàng.

Nhà kế toán không ghi nhận chi phí này vì:

+) Chi phí này là chi phí ẩn, không được ghi lại trong sổ sách kế toán.

+) Chỉ liên quan đến lợi nhuận kinh tế.

+) Nhà kế toán chỉ tính chi phí hiện, được ghi lại trong giấy tờ.

CÂU 7: Cách phân loại chi phí trong doanh nghiệp?

Chi phí là phí tổn thất doanh nghiệp bỏ ra để thực hiện quá trình sản xuất, kinh doanh của mình.

Phân loại theo nội dung:

+) CP kinh tế = CP cơ hội: là toàn bộ CP bỏ qua, thay vì lựa chọn mục tiêu này

mà chuyển sang lựa chọn mục tiêu khác.

. CP cơ hội hiện: CP doanh nghiệp bỏ ra để sx hàng hóa, dịch vụ, được ghi

lại trong sổ sách, giấy tờ kế toán.

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

. CP cơ hội ẩn: phần thu nhập bị mất đi, không được ghi lại trong sổ sách. +) CP kế toán = CP hiện.

+) CP chìm: là khoản chi tiêu đã thực hiện, không thể thu hồi lại.

+) CP tài nguyên: là toàn bộ tài nguyên đã được sử dụng trong quá trình sản xuất hàng hóa, dich vụ.

Phân loại theo thay đổi yếu tố đầu vào thời gian:

+) CP ngắn hạn: phát sinh trong ngắn hạn, doanh nghiệp không đủ điều kiện

để thay đổi toàn bộ yếu tố đầu vào.

+) CP dài hạn: phát sinh trong dài hạn, doanh nghiệp đủ điều kiện để thay đổi

toàn bộ yếu tố đầu vào.

CÂU 8: Giải thích tại sao có sự khác biệt giữa TPKte và TPKtoan? (Tại sao TPKte

= 0 doanh nghiệp vẫn tiếp tục hoạt động?) CPKte = CPẩn + CPhiện CPKtoan = CPhiện

→ CPKte > CPKtoan (bằng 1 lượng CPẩn) Mà TR = TP + TC, TRKte = TRKtoan

→ TPKtoan > TPKte (bằng 1 lượng CPẩn)

Khi TPKte = 0 thì TPKtoan ≠ 0 (Do không bao hàm CP ẩn) ⇒ Doanh nghiệp vẫn tiếp tục hoạt động.

CÂU 10: Vận dụng m

qh giữa các đại lượng về CP, giải thích tại sao MC, AVC

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)” có hình chữ U? Chi phí cận biên (MC): ∆ FC+∆VC +) MC=¿ ∆ TC ¿ ¿ ∆ VC ∆ Q ∆ Q ∆ Q (FC cố định)

+) Ta có: VC = L.w ⇒ ∆VC = ∆L.w w ⇒ MC=¿ ∆ L . w ∆Q =¿ (MPL=∆ Q) MPL ∆ L

⇒ Khi MPL tăng → MC giảm MPL giảm → MC tăng MPLmax → MCmin

⇒ MC có dạng điển hình là chữ U.

Tổng chi phí bình quân biến đổi (AVC):

AVC=¿ VC ¿ L. w ¿ w (APL=Q ) Q Q APL L

⇒ Khi APL tăng → AVC giảm APL giảm → AVC tăng APLmax → AVCmin ⇒ AVC có hình chữ U.

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)” CHƯƠNG 5

CÂU 1: Trình bày cách xác định PS của 1 thị trường hàng hóa điển hình khi P

thay đổi. Biểu hiện cụ thể của PS trong thị trường cạnh tranh hoàn hảo là gì?

Thặng dư sx là chênh lệch giữa giá NSX nhận được với chi phí cận biên để sản

xuất ra hàng hóa, dịch vụ.

Cách xđ PS trong thị trường hàng hóa điển hình: PS là phần diện tích nằm

dưới đường giá, trên đường cung và giới hạn bởi sản lượng tiêu thụ.

+) Ban đầu, P = P0 thì PS = SOAP0

+) Khi P thay đổi, P0 → P1 thì PS = SOBP1

Hảo Nguyễn_0365923843_ Group “Tài Liệu Ôn Thi HVTC (Học Viện Tài Chính)”

Cách xđ PS trong thị trường cạnh tranh hoàn hảo: TRong thị trường CTHH thì P không thay đổi: MR = PD

+) PS = SP0AB. Mà trong thị trường CTHH thì MC là đường cung tính từ AVC trở lên nên:

PS = SP0ACF = (P – MC).Q = (P – AVC).Q = P.Q – AVC.Q = TR – VC = SP0AKE

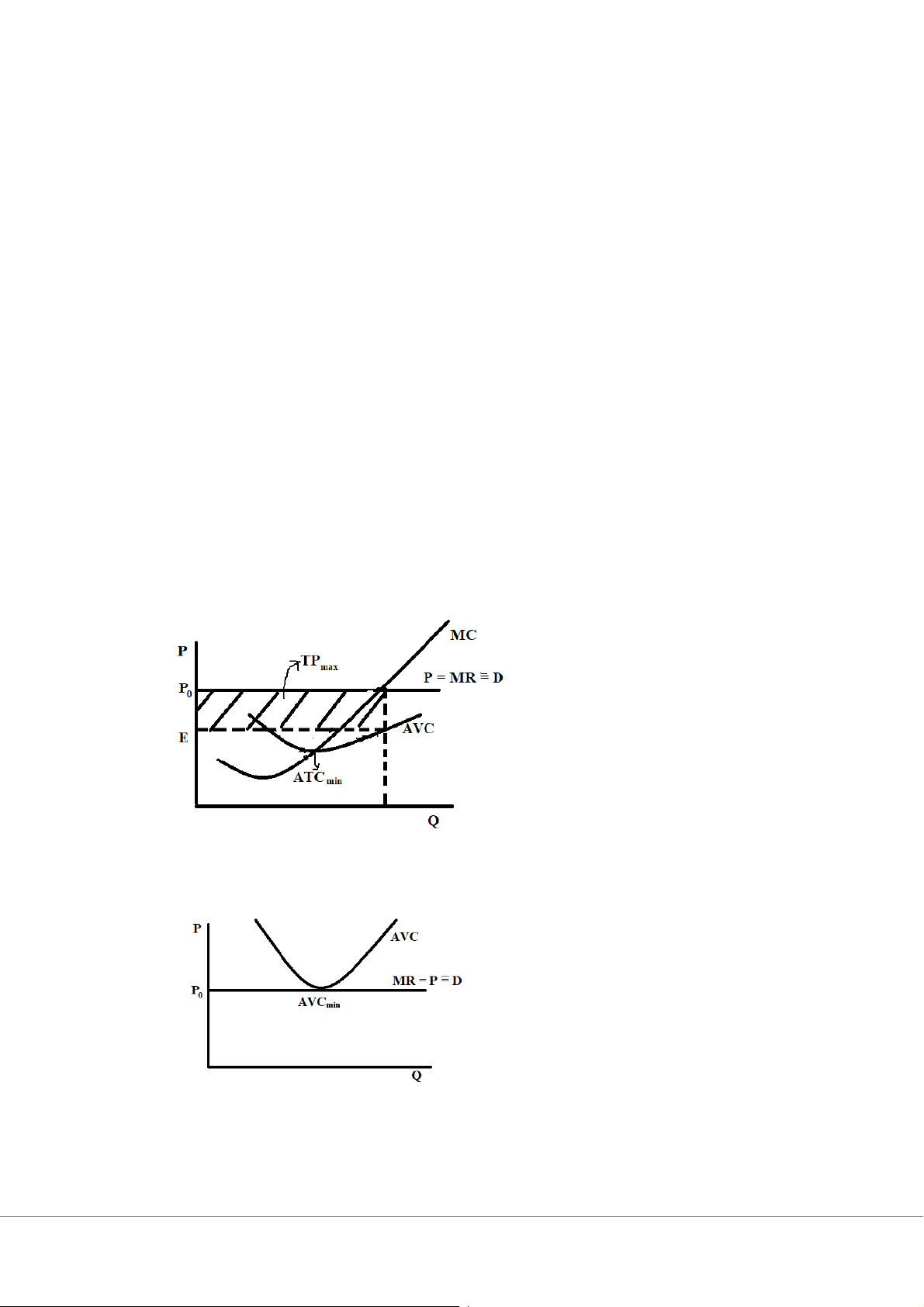

⇒ Trong thị trường CTHH, PS là chênh lệch giữa TR và VC. CÂU 2: Trình

bày phương pháp lựa chọn sản lượng trong ngắn hạn và dài

hạn của doanh nghiệp CTHH? Xđ đường cung của doanh nghiệp.

Tài liệu liên quan:

-

Các tiêu chuẩn quốc tế đặt ra cho Việt Nam trong quá trình hội nhập toàn cầu môn Kinh tế vi mô 1 | Học viện Tài chính

32 16 -

Phương pháp giải bài tập và đề thi môn Kinh tế vi mô 1 | Học viện Tài chính

33 17 -

Câu hỏi ôn tập chương 5 & 6 môn Kinh tế vi mô 1 | Học viện Tài chính

46 23 -

Bảng Giá Trị Thống Kê - Phân Phối Fisher & Durbin-Watson môn Kinh tế vi mô 1 | Học viện Tài chính

40 20 -

Đề cương ôn tập môn Kinh tế vi mô 1 | Học viện Tài chính

31 16