Đề thi tổng hợp lý thuyết trắc nghiệm và bài tập tự luận | Môn Kinh tế lượng - Đại học Ngoại Thương

Đề thi tổng hợp lý thuyết trắc nghiệm và bài tập tự luận Môn Kinh tế lượng. Tài liệu được sưu tầm gồm 17 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế lượng (KTE3090) 13 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

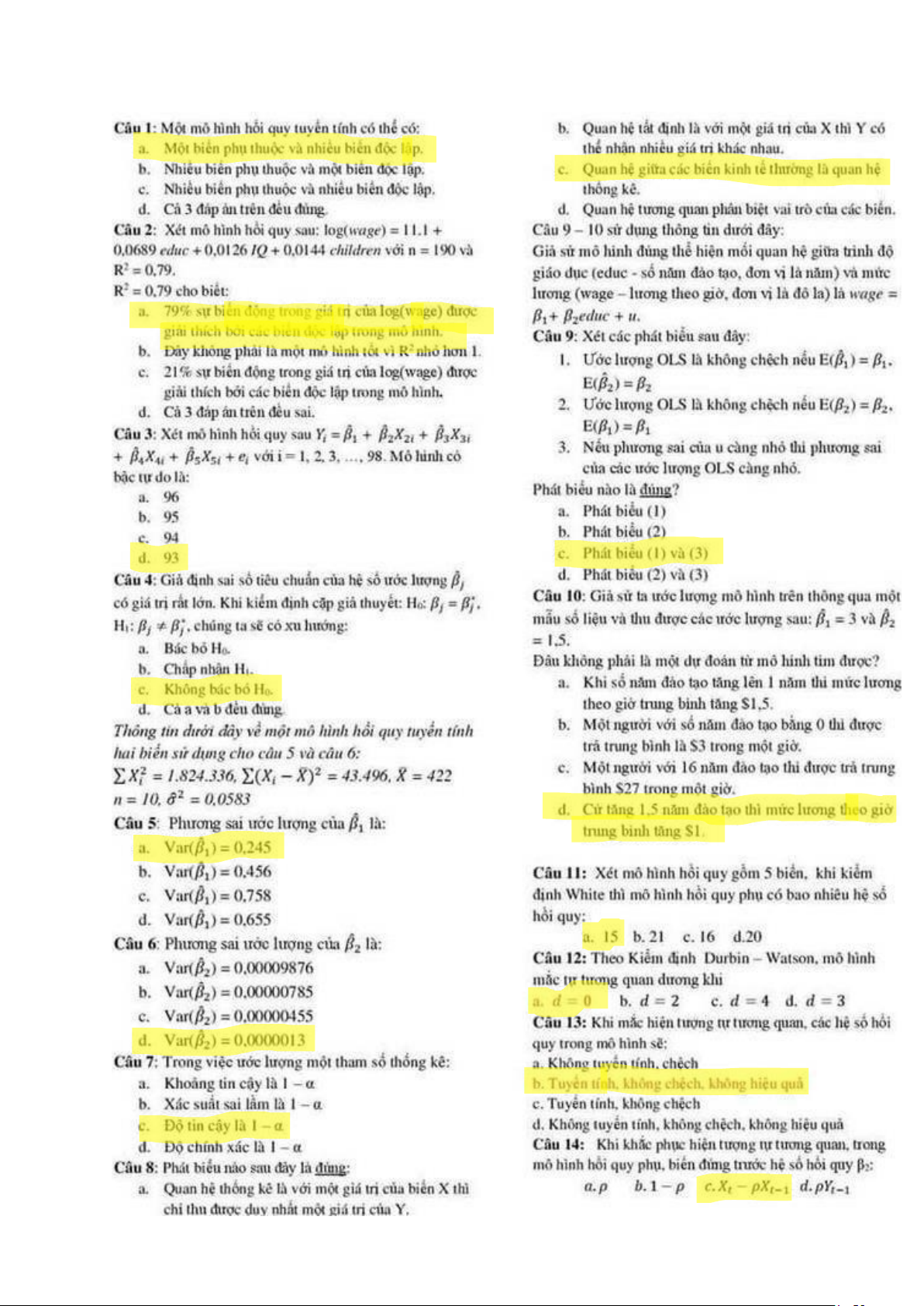

lOMoAR cPSD| 58562220 Vũ Thị Kim Trâm 10/10/2019 2.1: Trắc nghiệm

Đề 01 mk nhớ được vài câu:

Câu 1: với mô hình có 1 biến độc lập yếu tố nào tác động tới độ cx của ước lượng ols. (Sự

biến động trong giá trị của biến độc lập xi= Xi- X ngang) Độ cxac -> var -> n, xi, xichma

C2: JB, Reset Rámey, .... tuân theo phân phối gì?

JB: X2(2), Ramsey reset: F(m,n-k-1) Hệ

số góc Bj tuân theo phân phối gì

Bj mũ – N(Bj, var(Bj mũ) )

Một bảng stata rồi tính Fqs, khoảng tin cậy, ....

- cách nào đung để khắc phục đa cộng tuyến, tự tương quan,...

Khắc phục ĐCT: sử dụng thông tin có trước, lấy thêm SL mới, kết hợp SL chéo và chuỗi, bỏ

biến bị ĐCT, thay đổi biến

Khắc phục tự tương quan: dùng pp GLS, biến đổi mô hình với Ut = p.Ut-1 +Vt, p có thể dùng

durbinwatson hoặc quy trình cochrane orcutt

- nên nhớ các lệnh trong stata của các kiểm định khuyết tật vì cô hỏi nhiều Vif -> ĐCT

Imtest, white -> KĐ Whitê – PSSS

Hettest -> KĐ breusch-pagan – PSSS

Tsset -> dwstat -> KĐ durbin watson

Bgodfrey, lag(p) -> KĐ breusch godfrey Ovtest -> KĐ ramsey reset

Predict res, residuals -> sktest, res -> KĐ Jacque bera 2.2 tự luận Một bảng stata

Mô hình hồi quy, hệ số ước lượng nào có ý nghĩa thống kê, giải thích ý nghĩa của hệ số góc ứng với biến giả

- tính khoảng tin cậy (cô sẽ phát biểu hoa mỹ lên nên mn chú ý)

- cô cho hình ảnh chụp từ stata những kiểm đinh xong hỏi kiểm định này kiểm định khuyết tật

nào, mô hình có mắc khuyết tật hay không.

- kiểm định thu hẹp hồi quy: có nên bỏ hai biến này khỏi mô hình không. 10/10/2019 I, trắc nghiệm

- ý nào đúng về R bình ( đề khác sẽ là hỏi về R bình hiệu chỉnh)

R2: >0 nếu như có hệ số chặn, <=1, là hàm tăng theo số biến

R2 hiệu chỉnh: luôn nhỏ hơn R2, có thể âm\\

- khuyết tật nào thường xảy ra ở dữ liệu chéo hơn ở dữ liệu chuỗi thời gian ( đa cộng tuyến,

psss thay đổi, tự tương quan, cả a và c)

- cho 1 hàm tuyến tính tuyến tính, hỏi khi Y tăng lên 10 lần thì hệ số nào thay đổi ( hệ số góc,

hệ số chặn, cả 2 hệ số, 1 đáp án nữa là j mk quên r) X*=ã, Y*=bY -> Y*=b.B0 + b/a.B1.X* +Ut* lOMoAR cPSD| 58562220

- 1 câu về phần dư ( k xác định đc, là chênh lệch giữa gtri thực và gtri ước lượng, 2 ý nữa là j

mk quên r) ( 1 đề khác vào ui) Ui mũ = Y – Y mũ

- mô hình nào thể hiện sự tác động của X lên Y thay đổi ( tuyến tính- tt, ln-tt, tt-ln, k đáp án

nào đúng) ( đề khác sẽ là tác động X lên Y không đổi)

- kiểm định REset là kđinh( F, t, khi bình phương, k đáp án nào đúng)

- để kdinh tự tương quan, dùng lệnh nào? ( hettest, bgodfrey, vce, sktest) ( 1 đề khác là kiểm

định psss thay đổi, các đáp án vẫn như kia)

- hồi quy mô hình tương quan bậc 3 thì mô hình phụ có bậc tự do là bn( 1,2,3,4)

- để khắc phục đa cộng tuyến, k sử dụng pp nào? ( hồi quy mô hình phụ, sai số chuẩn mạnh

(chỉ dùng khắc phục TTQ, PSSS), thay đổi biến, 1 câu nữa là gì liên quan đến dữ liệu, nhưng đáp án là b r)

- đặc điểm của biến giả

Mỗi biến giả chỉ có 2 giá trị, m thuộc tính thì m-1 biến giả, thuộc tính cơ sở khi tất cả các biến giả bằng 0

- 1 câu bài tập trắc nghiệm, tính khoảng tin cậy, t, F II. Tự luận

Cho mô hình biến phụ thuộc là wage theo educ, exper, union: biến giả, = 1 nếu trong công

đoàn, =0 nếu k trong công đoàn, exdunion: tích của educ vs union. Cho cái bảng hồi quy

1, viết mô hình hqtt và mẫu

PRF: Wage = B0 + B1.educ +B2. Exper +B3. Union + B4. Educunion +Ut

SRF: Wage = B0 mũ+ B1 mũ.educ +B2 mũ. Exper +B3 mũ. Union + B4 mũ. Educunion + Ut mũ

2, nếu số năm đi hk tăng 1 năm do đó số năm kinh nghiệm giảm 1 năm thì thu nhập Tb của

ng đó có tăng hay k? Biết cov( educ vs exper) = ... và t( 239; 0,01) = .... H0 = B1 – B2 <= 0

Ts = (B1 mũ – B2 mũ)/ se(B1 mũ – B2 mũ)

Với se(B1mũ – B2 mũ) = CĂN( se(B1mũ)^2 + se(B2mũ)^2 -2.cov(educ,exper))

Nếu ts > t toihan -> bác bỏ H0

3, ảnh hưởng của số năm đi học lên tiền lương của ng trong công đoàn có khác với ảnh hưởng

của số năm đi học lên tiền lương của ng k trong công đoàn k? H0: B4 =0, H1; B4 <>0 Ts = B4mũ/se(B4mũ)

Ts > T alpha/2, n-k-1 -> bác bỏ H0

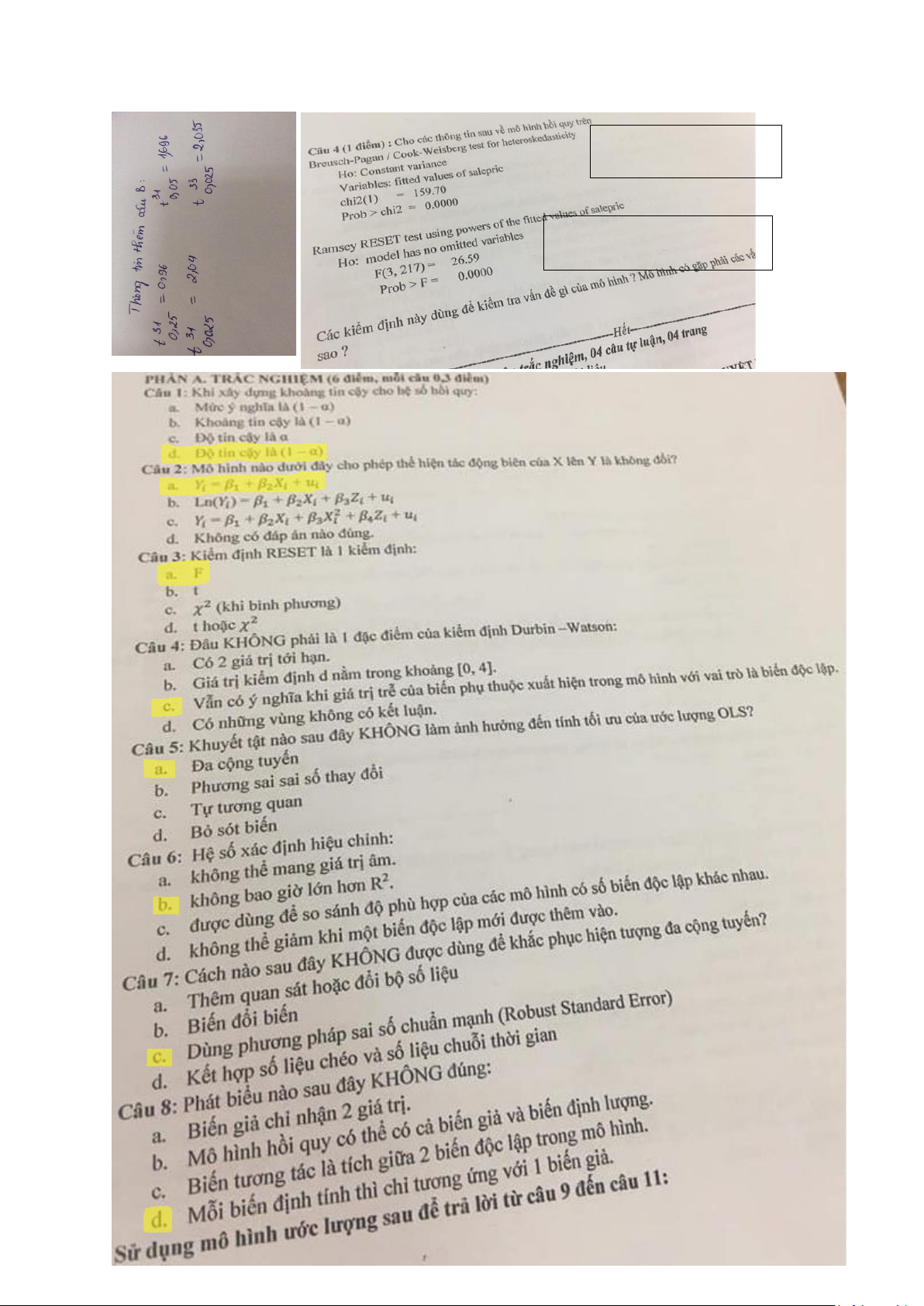

4, cho 1 cái hình về kiểm định ramsey và 1 cái là white test, hỏi đây là kiểm định cho cái gì? Mô hình có bị k? Vì sao

Ramsey: mô hình thiếu biến White test: PSSS 29/3/2018

Đề trắc nghiệm tương tự mọi năm, cấu trúc không khác mấy, vẫn 20 câu trắc nghiệm lý thuyết

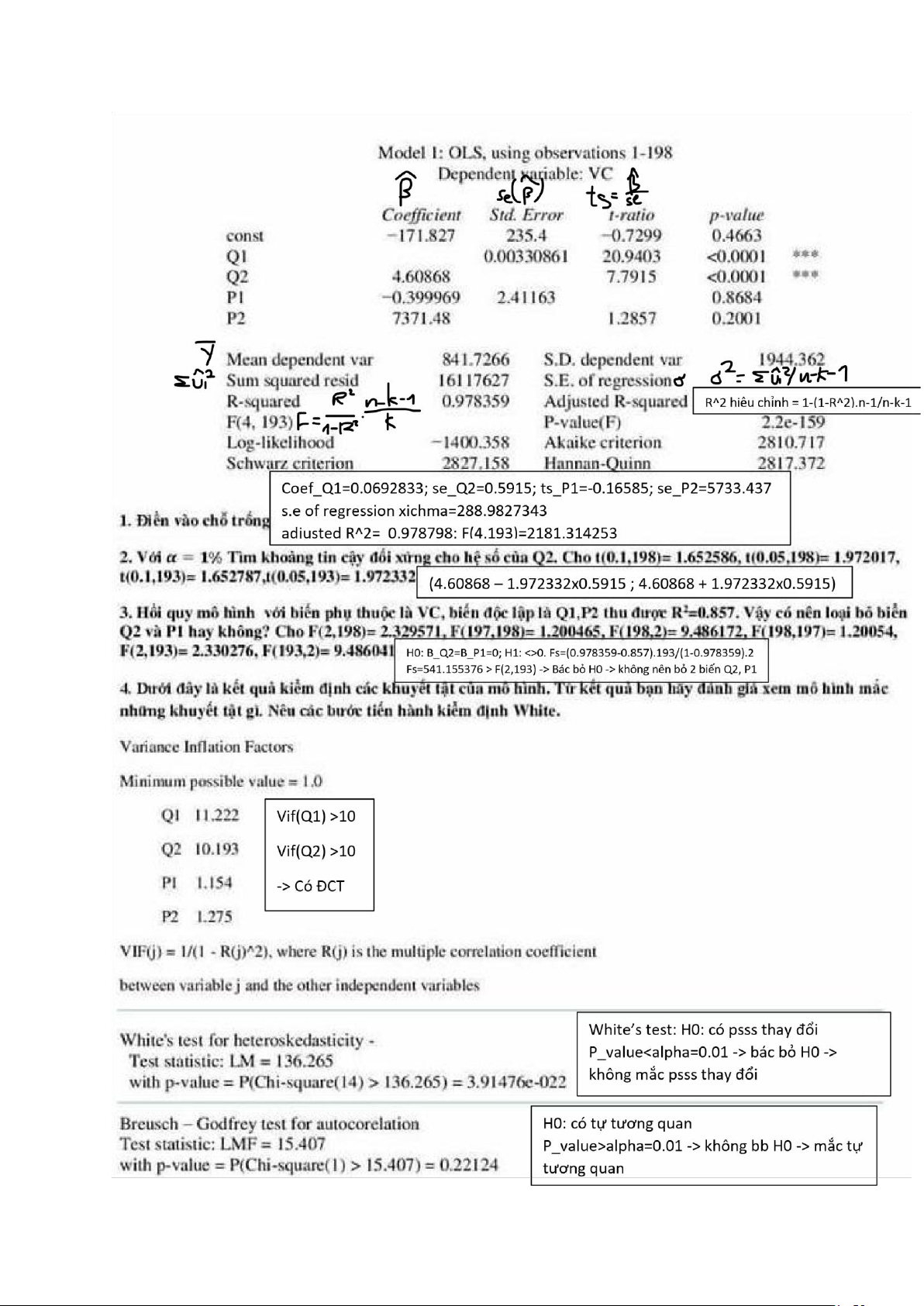

và tính toán nhỏ, câu 21-25 là điền bảng GRETL. Tự luận có 4 câu, lấy số liệu từ bảng GRETL của câu 21-25.

Câu 1: Viết mô hình tổng thể và mẫu, giải thích ý nghĩa của R^2.

Ý nghĩ R^2: Mô hình giải thích được bao nhiêu phần trăm sự biến đổi trong giá trị của biến

phụ thuộc (tính đến tác động của tất cả các BĐL) lOMoAR cPSD| 58562220

Câu 2: Những hệ số hồi quy nào có ý nghĩa thống kê. Nếu có, nêu ý nghĩa. HSHQ

có yn thống kê: ts > t toihan/ p_value < alpha

Câu 3: Kiểm định sự phù hợp của mô hình. Fs = R^2. (n-k-1)/(1-R^2).k F toihan = F alpha (k, n-k-1)

Câu 4: Kiểm định khuyết tật của mô hình từ kết quả lấy từ GRETL, có White'test (PSSS), VIF

(>10 -> ĐCT), RESET Test (MH thiếu biến), Autocorrelation (Tự tương quan) và một cái nữa

hơi lạ lạ nhưng tớ đoán chỉ còn phân phối chuẩn của nhiễu.(Jacque Bera)

1. Có câu là kiểm định RESET là kiểm định gì? t, z, F hay X^2.

2, Yếu tố nào sau đây là xác định: Biến độc lập, biến phụ thuộc, sai số, tất cả đều sai

3. Các đặc điểm của kiểm định Breusch-Godfrey

AD cho mẫu cỡ lớn, AD cho TTQ bất kỳ bậc nào, AD đc cho mô hình có giá trị trễ

4. Cho mô hình, R^2 sau đó tính hệ số tương quan giữa X và Y R^2 = rX,Y^2

Với rX,Y là hệ số tương quan giữa X và Y

5. Biến định tính có 5 thuộc tính thì cần bao nhiêu biến giả 4

8. Mô hình ban đầu có 3 biến độc lập thì kiểm định White's test cần bao nhiêu biến độc lập

6. Cho mô hình có 4 biến, n=41, hỏi bậc tự do bằng bao nhiêu 39

7. Cái gì đó liên quan tới khắc phục tự tương quan V 9.

Còn một câu nữa cũng liên quan đến White's test nhưng không nhớ rõ lắm.

Xqs = n.R*^2, X toihan = X2 (alpha, df)

9. Có câu quen thuộc: Khuyết tật nào hay xảy ra với số liệu chéo hơn chuỗi thời gian. PSSS 3/4/2019 Đề 02:

Phần I: Trắc nghiệm (6 điểm): 20 câu

Không giống lắm với các review trước, đề khá mới Một

số câu e/t mang máng nhớ được:

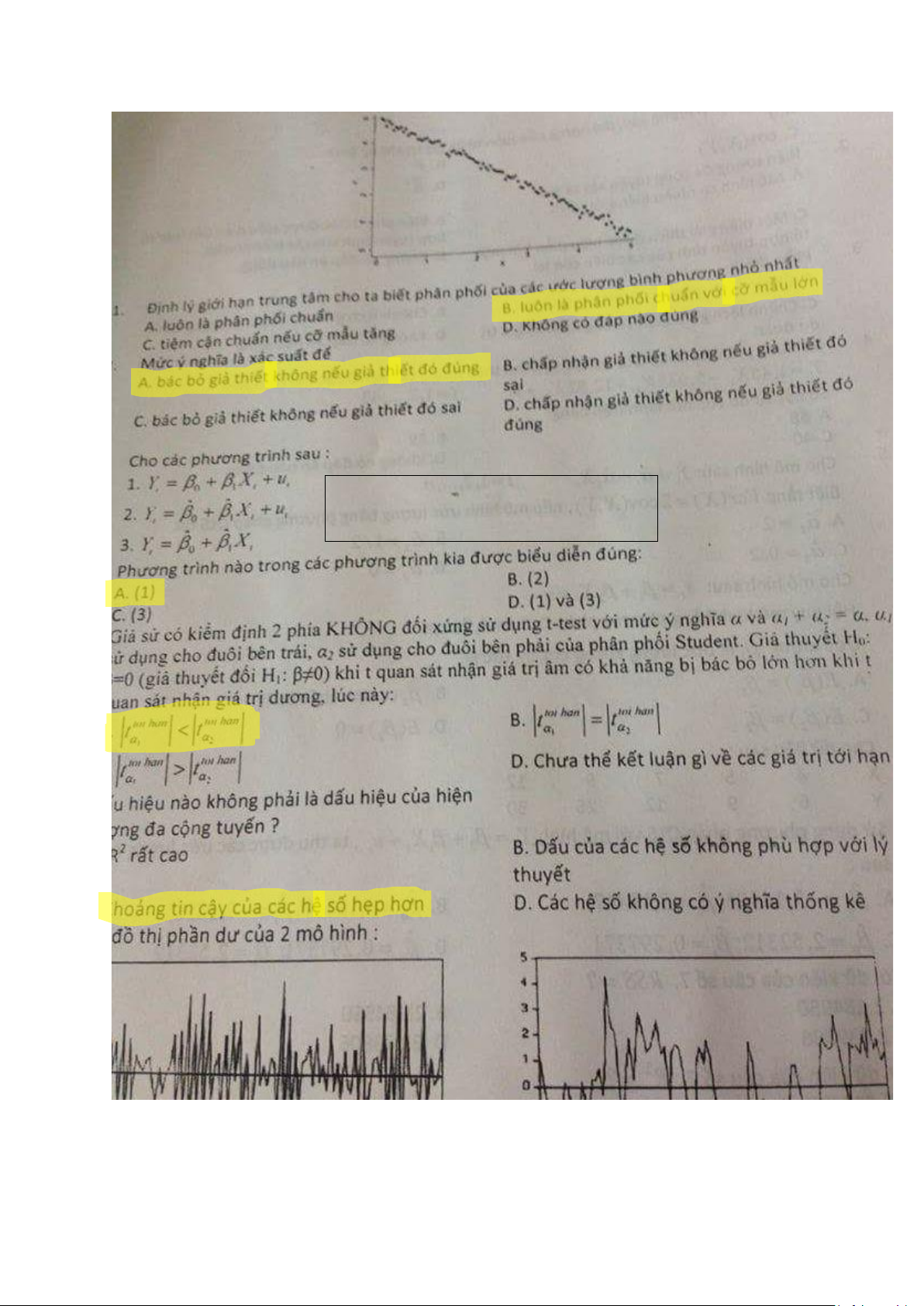

- Mô hình thỏa mãn cận biên tác động của X lên Y tăng rồi giảm: có ln(Yi), có ptr bậc 2, 3 - Tính chất OLS

ƯL là tuyến tính không chệch, có psai nhỏ nhất trong lớp ttkc

- Kiểm định này dùng cho khuyết tật nào? Là F, chi square, ..? Lập như thế nào, các biến?

- Khuyết tật nào gặp nhiều ở SL chuỗi thời gian hơn chéo ĐCT, TTQ

- Từng đấy thuộc tính thì thêm bao nhiêu biến giả? m-1

- Có những câu liên quan đến tính cov, rXY, se, KTC đối xứng, bậc tự do của F khi bỏ 2 biến

Cov: phụ thuộc vào đơn vị của biến, có tc đối xứng, có thể âm/dương

rX,Y: đối xứng, không phụ thuộc vào đơn vị, độc lập với gốc tọa độ và các tỉ lệ, dấu phụ

thuộc vào B1, [-1;1] khi bỏ 2 biến: F(2, n-k-1)

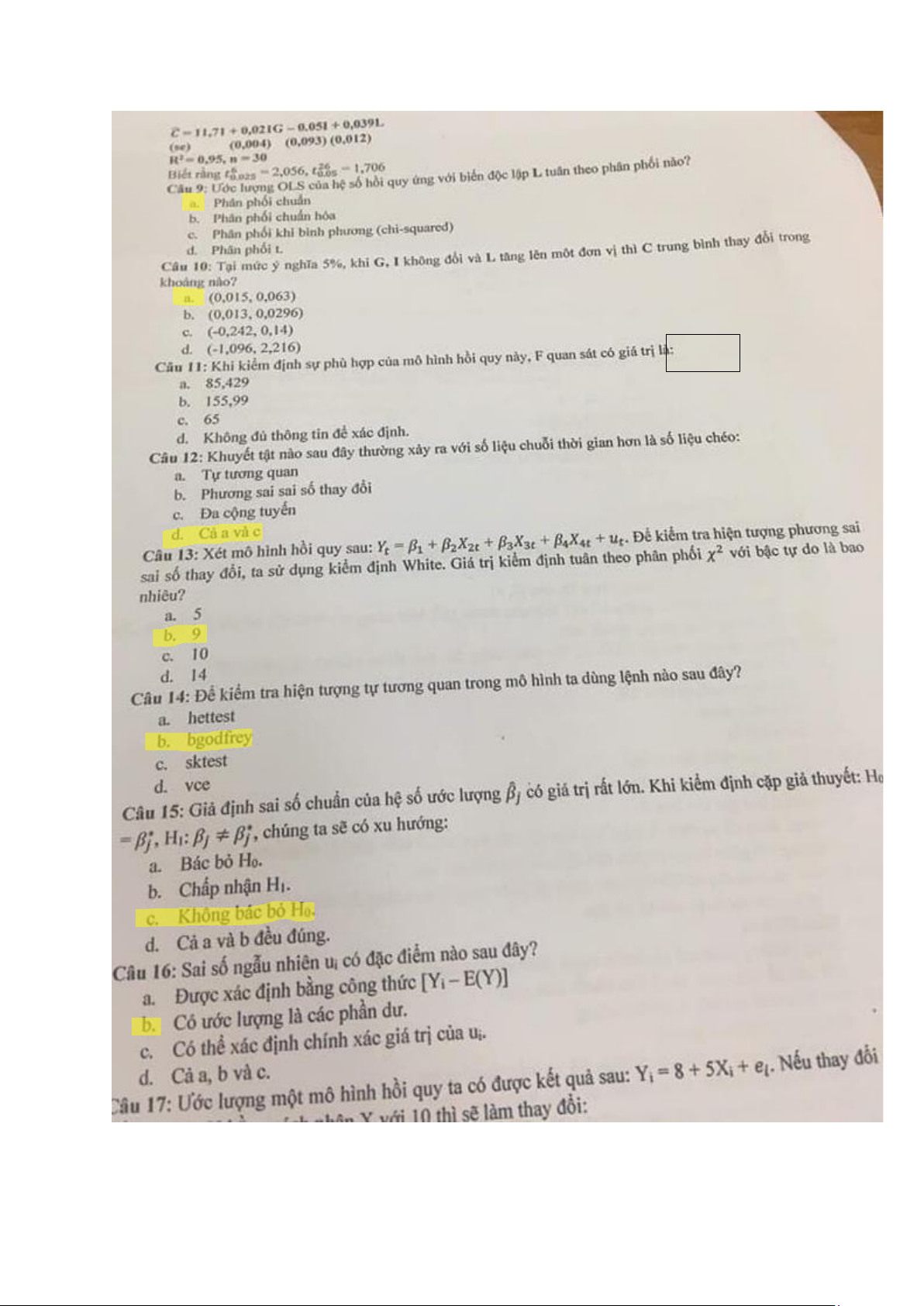

Phần II: Tự luận(4đ): cho bảng gồm các biến wage, educ, exper, male, black, educmale=educ*male Mức ý nghĩa 1% lOMoAR cPSD| 58562220 - Viết MHHQTT, HQM

- Kiểm định sự phù hợp mô hình F

- Số năm đi học tăng có tác động đến tiền lương khác nhau ở nam và nữ? B(educmale) <> 0 ?

- Tiếp tục cho bảng các lệnh white test, sktest: đây là kiểm định cho vấn đề gì? Mô hình bị ko?

Vì sao? White : PSSS, sktest: Jacque- Bera nhiễu pp không chuẩn 14/6/2017 1. Cấu trúc:

- 25 trắc nghiệm (7,5đ): 20 câu lí thuyết và bài tập rời, 5 câu 21-25 dựa trên bảng số liệu lấy từ Gretl)

- 3 ý tự luận: (Dựa trên số liệu từ câu 21-25)

+ Viết mô hình hồi qui tổng thể, mẫu, xác định R^2, nêu ý nghĩa (0,5đ)

+ Kiểm định hệ số beta4 có thực sự lớn hơn không? (0,5đ)

+ Kiểm định các khuyết tật (Đa cộng tuyến, PSSS thay đổi, tự tương quan). Trong đó nêu rõ

các bước của kiểm định BG (thường cô hay cho vào nêu rõ của BG hoặc White) (1,5đ) 2. Trắc nghiệm

- Giá trị trung bình của phân phối t-student (0)

(số liệu câu 2-3) ∑𝑋𝑖2 = 1.824.336, ∑(𝑋𝑖 − 𝑋)2̅

= 43.496, 𝑋 ̅ = 422 n = 10, 𝜎2̂ =

0,0583 Câu 2: Phương sai ước lượng của là: a. Var(𝛽1)̂ = 0,245 b. Var(𝛽1)̂ = 0,456 c. Var(𝛽1)̂ = 0,758 d. Var(𝛽1)̂ = 0,655

var (B0 mũ) = Xi^2.xichma^2/n.xi^2

Câu 3: Phương sai ước lượng của là: a. Var(𝛽2) = 0,00009876̂ b. Var(𝛽2)̂ = 0,00000785 c. Var(𝛽2) = 0,00000455̂ d. Var(𝛽2) = 0,0000013̂ Var(B1mũ)= xichma^2/n.xi^2

- Phân phối JB sử dụng để kiểm định khuyết tật gì? X

- Khuyết tật nào thường gặp ở số liệu chuỗi thời gian hơn số liệu chéo (Tự tương quan/PSSS

thay đổi/ Đa cộng tuyến / a và c)

- Khắc phục tự tương quan, rô=0,4 thì nên thay biến X bằng... Xt* = Xt - p.Xt-1

- Khi mắc hiện tượng tự tương quan, các hệ số hồi quy trong mô hình sẽ ... vẫn tuyến tính

không chệch nhưng phương sai chệch

- 2 câu về ý nghĩa hệ số góc (đọc kĩ có 2 nội dung quan trọng: các yếu tố khác không đổi, và

giá trị trung bình của biến phụ thuộc thì chọn)

Khi X1 tăng 1 đơn bị và các yếu tố khác không đổi thì giá trị trung bình của Y tăng B1 đơn vị

- Kiểm định Durbin watson, khi d tiến tới 0 thì rô tiến tới d=2-2p -> p tiến tới 1

- một vài câu tổng hợp chọn phát biểu sai/đúng (mấy câu này lừa nhất nhưng đề dài mà cô thu

nháp nên ko nhớ nổi :'( )

- 1 câu về dấu hiệu của khuyết tật đa cộng tuyến

R^2 cao, ts thấp -> có ĐCT

Corr -> ma trận hệ số tương quan các biến -> r>0.8 thì có ĐCT

Hồi quy 1 BĐL theo các BĐL còn lại -> Rj^2 cao thì có ĐCT lOMoAR cPSD| 58562220

Vif =1/(1-Rj^2) >10 thì có ĐCT

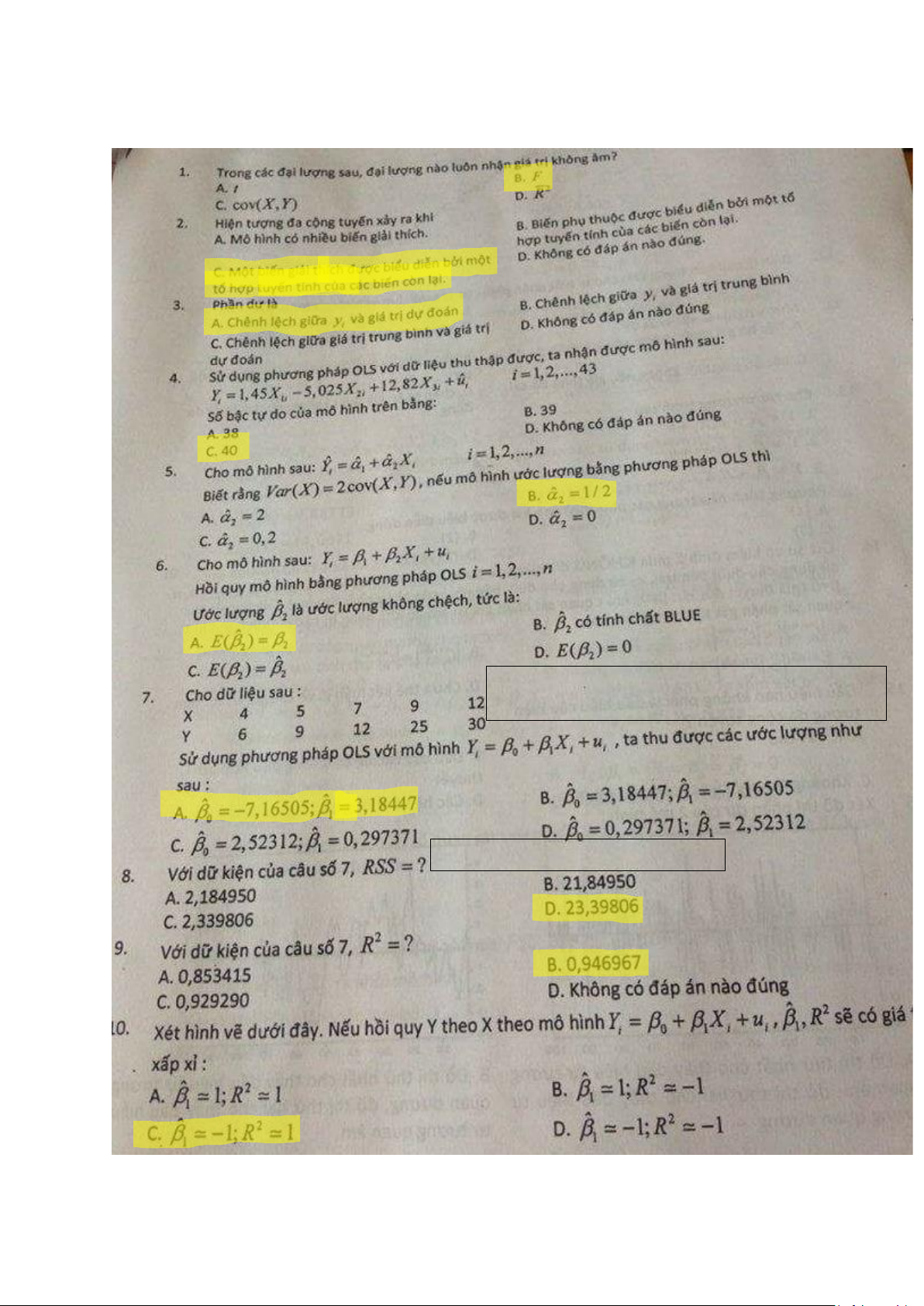

- ESS=356, RSS=120, tính R^2 R^2= ESS/(ESS+RSS) = 0.748

- 1 câu nêu ý nghĩa hệ số R^2

- 5 câu về bảng số liệu thì có 3 câu là điền số vào chỗ trống: điền giá trị ước lượng của hệ số

hồi qui, điền ts, và xíchma mũ. 2 câu về ý nghĩa của các hệ số hồi qui. 12/6/2018

Trắc nghiệm 20 câu: Đề 2 Nhớ được chục câu

- Câu 1: Biến X trong mô hình là: xác định, ngẫu nhiên,...

- Câu: Kiếm định nào dùng để xác định phương sai SS thay đổi: RESET, BG, BP,...

- Câu: Kiểm định DW không có không có điều kiện nào: bậc tự tương quan là bậc 1, trị thông kê tuân theo Lamda....

KĐ DW: mh phải có hệ số chặn Xi xác định TTQ bậc 1 Không có giá trị trễ Không có qsat bị mất

- Câu: Nếu có 3 biến trong mô hình thì khi kiểm định white test thì có bao nhiêu biến trong mô hình phụ

3 biến -> 2 BĐL -> mh white có 5 bđl -

Câu: Cho mô hình ban đầu, nếu nhân Y với 0,5 thì mô hình sẽ thay đổi: hệ số góc, hệ

số chặn, R bình, a và b đúng -

Câu: Cho hàm Y theo X, cho R bình, tính r tương quan x, y rX,Y = +- căn(R^2), dấu

rX,Y phụ thuộc vào dấu của B1 -

Câu: Nếu biết tác động biên của y lên x là tăng dần rồi giảm dần thì chọn hàm nào: Y=

alpha1 + alpha 2.x ; Y= alpha 1+ alpha 2.x + alpha 3. x bình ,.... -> Chọn bậc 3 -

Câu: Dữ liệu thời gian không mắc phải ít khi mắc khuyết tật nào hơn so với dữ liệu chéo: ĐCT, PSSS, .... -

Câu: Khi se beta lớn thì khi kiểm định giả thuyết h0= beta, h1# beta, ta có xu hướng:

bác bỏ ho, không bác bỏ ho, chấp nhận h1,... -

Câu: Kiểm định Reset là loại gì: khi bình phương, F,t... Có 1 câu về tính bậc tự do

Có mỗi 3 câu cuối là cho mô hình rồi tính thôi: một

câu về ước lượng khoảng

Tự luận: 5 câu: 1-4 thì 1 điểm, câu cuối 2 điểm

Bảng gồm 5 biến, 2 biến giả

Câu 1: điền bảng: 5 quanh quẩy R ngang, t, se, Beta mu

Câu 2: Viết mô hình hồi quy mẫu, tổng thể

Câu 3: Những hệ số nào có ý nghĩa thông kê? Khi nói có ý nghĩa thống kê tức là gì Bj <> 0 lOMoAR cPSD| 58562220

Câu 4: Kiếm định beta (trong trường hợp biến ảo)

Câu 5: Cho kết quả Kiểm định khuyết tật: RESET, Nhiễu, PSSS, ĐCT. Đề hỏi xem có những khuyết tật gì

Bsung là có câu Breusch Godfrey có các tính chất sau trừ A. Là kđ khi bình phg B. K nhớ rõ

C. Mất hiệu lực khi có hiện tg trễ

D. Kđ tự tg quan bậc bất kì Khoanh C

Ps của ước lượng trong mô hình hq bội phụ thuộc vào A. Kích thc mẫu

B. Độ biến động biến đl C. Hệ số tg quan D. All Khoanh D

tự luận thì vào bào wage ( biến phụ thuộc ) , educ, exper, black (1- nguoi lao động da đen , 0

còn lại ), kiểm định xem luowng trung bình tăng do số năm học tăng lên có lớn hơn lương trung

binh khi tăng kinh nghiệm lên ko.

Nhớ thêm một câu nữa nè: nếu có biến định tính 5 thuộc tính thì nên có bao nhiêu biến giả? Đáp án là 4 nhé 18/12/2017 **25

câu trắc nghiệm liên quan đến

_ Khuyết tật và các công cụ dùng để kiểm định khuyết tật đó

_Tính chất của ước lượng OLS

_ Cách khắc phục mô hình tự tương quan bậc 1 với p = -0,3

_ Khuyết tật nào hay mắc ở SL chéo hơn SL chuỗi TG: đáp án cho ĐCT, PSSS TD, TTQ và cả DCT và TTQ

_ Các nhân tố ảnh hưởng đến phương sai của hệ số hồi quy mô hình hồi quy bội

_ với mô hình hồi quy đơn có hệ số góc bằng 0 thì R^2 hiệu chỉnh như thế nào

_ kiểm định Ramsey RESET dùng loại kiểm định nào: t, F, Chi^2 với không phải các đáp án trên

_ Cho 1 bảng SL Gretl rồi tìm các chỗ trống còn thiếu gồm t-ratio, bê ta, RSS, nêu ý nghĩa hệ

số hồi quy ước lượng (chiếm 5c TN) **Tự luận: Từ bảng SL trên viết:

_ MHHQTT và MHHQ mẫu ước lượng

_Xác định R^2, nêu ý nghĩa

_Các hệ số góc ước lượng có ý nghĩa không, nêu ý nghĩa với biến phụ thuộc

_ mô hình có phù hợp không

_ Kiểm định 5 khuyết tật với mức ý nghĩa 5% lOMoAR cPSD| 58562220 lOMoAR cPSD| 58562220 lOMoAR cPSD| 58562220 lOMoAR cPSD| 58562220

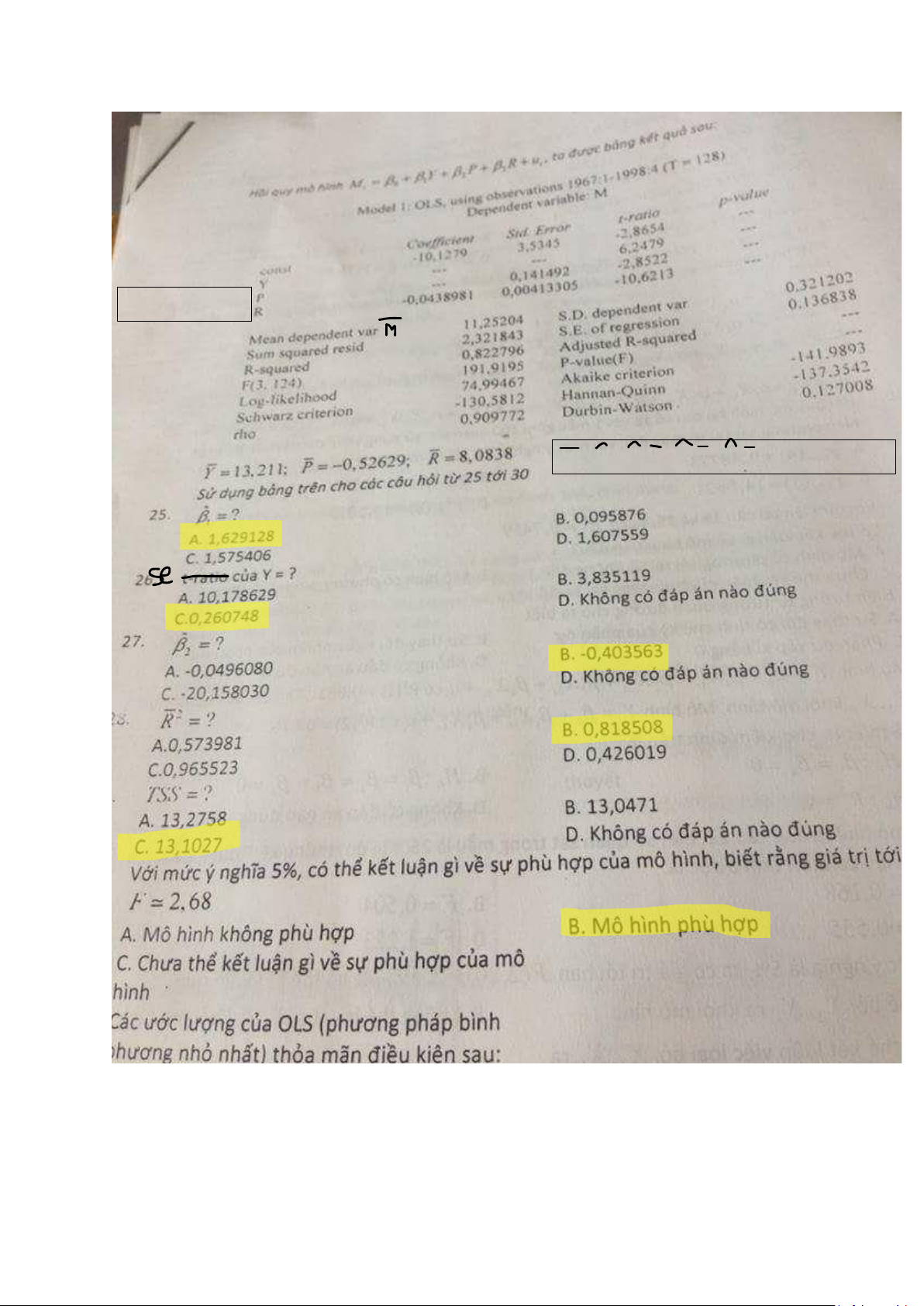

B1= (t ổ ngYi.Xi - n.Xngang.Yngang)/(t ổ ng(Xi^2)+n.(Xngang^2) B0= Yngang – B1.Xngang

RSS=t ổ ng(Uimũ^2)= t ổ ng[(Yi - Yimũ)^2] lOMoAR cPSD| 58562220 Yi = B0 + B1.Xi +Ut Yi = B0mũ + B1mũ.Xi + Utmũ lOMoAR cPSD| 58562220 Coef(P)= - 0.40356 M = B0 + B1.Y + B2.P + B3.R lOMoAR cPSD| 58562220

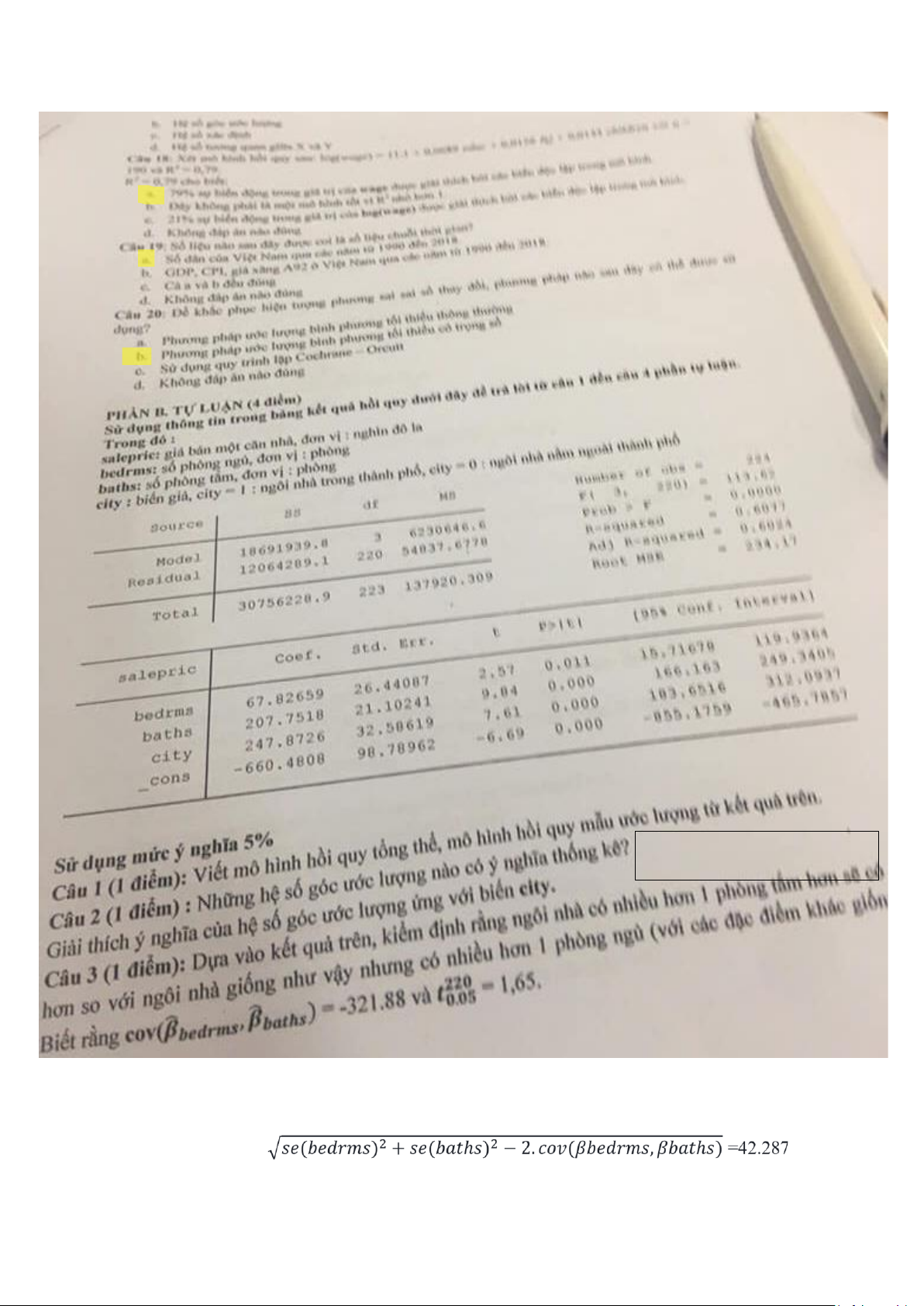

P_value đ ề u < 0.05 - > các bi ế n đ ề u có yntk

Câu 2: Yn của hệ số góc ƯL tương ứng với biến city: Chênh lệch trong giá trị trung bình của

giá bán một căn nhà ở thành phố so với nằm ngoài thành phố là 257.8726 Câu 3:

H0:Bedrms>=Bbaths; H1: BbedrmsSe(Bedrms-Bbaths)=

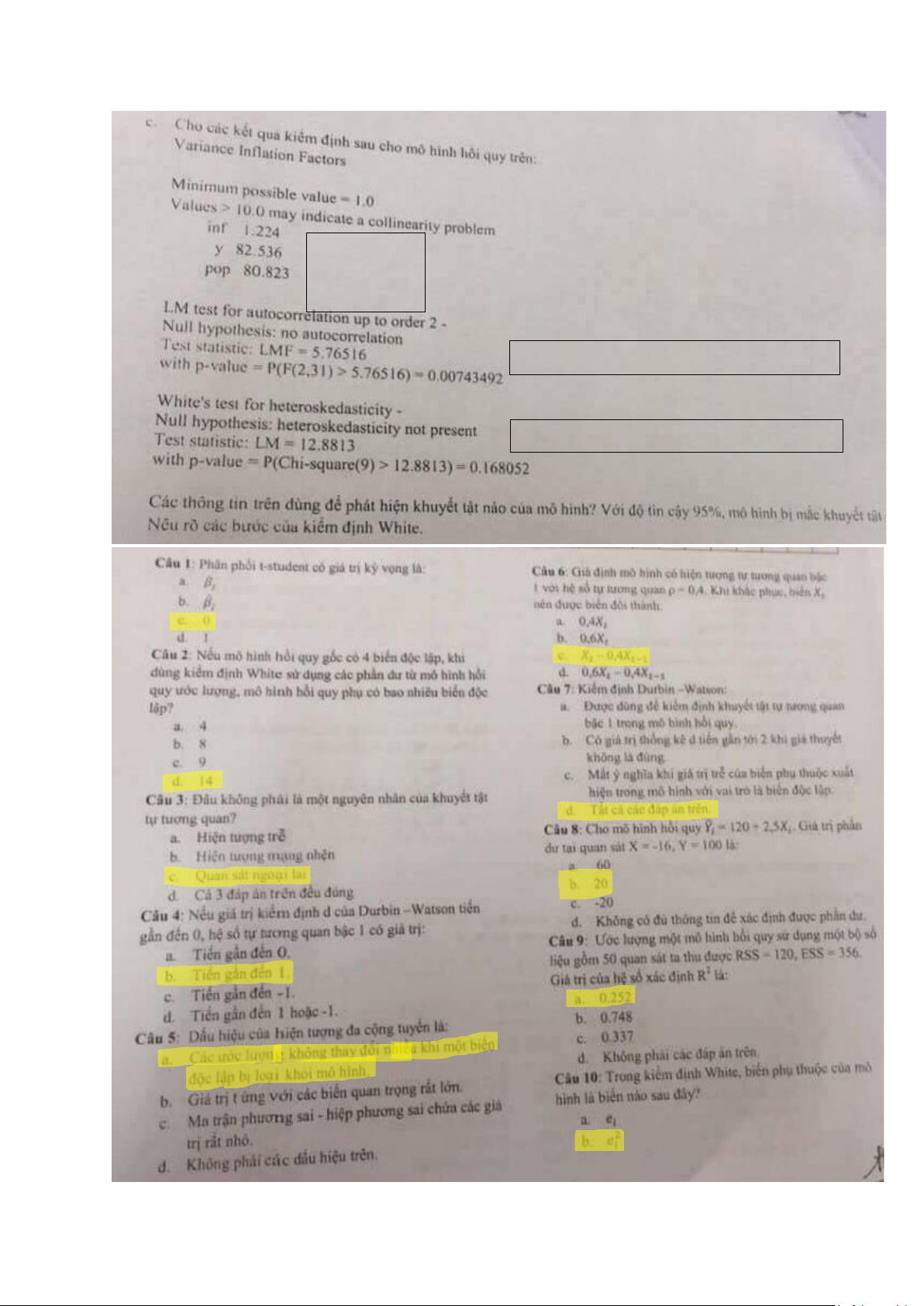

Ts= (Bedrms-Bbaths)/ Se(Bedrms-Bbaths)=-3.3089 -> ts < -ttoihan -> Bác bỏ H0 -> H1 đúng lOMoAR cPSD| 58562220 Vif(y) >10 Vif(pop) > 10 - Có > ĐCT

TTQ: p_value < alpha=0.05 - > khô ng có TTQ

Psss: p_value> alpha - > m ắ c l ỗ i psss lOMoAR cPSD| 58562220 PSSS: pvalue

- > Không m ắ c psss thay đ ổ i

KĐ mh thi ế u bi ế n: pvalue- > Không thi ế u bi ế n lOMoAR cPSD| 58562220 164,67 lOMoAR cPSD| 58562220

Tài liệu liên quan:

-

Econometrics Final Exam Questions and Answers | Kinh tế lượng | Trường Đại học Ngoại Thương

22 11 -

BT KTTC CHƯƠNG 3 HTK - Bài Tập Kế Toán Hàng Tồn Kho và Chi Phí

67 34 -

ĐỀ BÀI: Chương 4 - Phần 3: Arene và Cấu Tạo Benzene

59 30 -

Kinh tế lượng và Mô hình Hồi quy: Ghi chép bài học | Môn Kinh tế lượng - Đại học Ngoại Thương

126 63 -

Bài tập trắc nghiệm Mô hình hồi quy và Suy diễn thống kê | Môn Kinh tế lượng - Đại học Ngoại Thương

96 48