Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Trombone Co (Trombone) operates a chain of hotels across thecountry. Trombone employs in excess of 250 permanent employees and its year end is 31 August 20X4. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Bài tập Bổ sung KSNB

Case 1: Trombone's payroll system

Trombone Co (Trombone) operates a chain of hotels across the country. Trombone employs in

excess of 250 permanent employees and its year end is 31 August 20X4. You are the audit

supervisorof Viola &Co and are currently reviewing the documentation of Trombone's payroll

system, detailed below, in preparation for the interim audit.

Permanent employees work a standard number of hours per week as specified in their

employment contract. However, when the hotels are busy, staff can be requested by

management to work additional shifts as overtime. This can either be paid on a monthly basis or taken as days off.

Employees record any overtime worked and days taken off on weekly overtime sheets which

are sent to the payroll department. The standard hours per employee are automatically set up

in the system and the overtime sheets are entered by clerks into the payroll package, which

automatically calculates the gross and net pay along with relevant deductions. These

calculations are not checked at all. Wages are increased by the rate of inflation each year and

the clerks are responsible for updating the standing data in the payroll system.

Employees are paid on a monthly basis by bank transfer for their contracted weekly hours and

for any overtime worked in the previous month. If employees choose to be paid for overtime,

authorisation is required by department heads of any overtime in excess of 30% of standard

hours. If employees choose instead to take days off, the payroll clerks should check back to the

'overtime worked' report; however this report is not always checked.

The 'overtime worked' report, which details any overtime recorded by employees, is run by the

payroll department weekly and emailed to department heads for authorisation. The payroll

department asks department heads to only report if there are any errors recorded. Department

heads are required to arrange for overtime sheets to be authorised by an alternative

responsible ofÏcial fi they are away on annual leave; however there are instances where this arrangement has not occurred.

The payroll package produces a list of payments per employee; this links into the bank system

to produce a list of automatic payments. The finance director reviews the total list of bank

transfers and compares this to the total amount to be paid per the payroll records; if any issues

arise then the automatic bank transfer can be manually changed by the finance director.

Required: In respect of the payroll system of Trombone Co:

(a) Identify and explain FIVE deficiencies;

(b) Recommend a control to address each of these deficiencies;

Trombone Co (Trombone) vận hành chuỗi khách sạn trên khắp cả nước. Trombone tuyển dụng

hơn 250 nhân viên cố định và năm kết thúc là ngày 31 tháng 8 năm 2014. Bạn là người giám sát

kiểm toán của Viola & Co và hiện đang xem xét tài liệu về hệ thống trả lương của Trombone,

được nêu chi tiết bên dưới, để chuẩn bị cho cuộc kiểm toán tạm thời.

Hệ thống trả lương của Trombone

Nhân viên chính thức làm việc theo số giờ tiêu chuẩn mỗi tuần theo quy định trong hợp đồng

lao động của họ. Tuy nhiên, khi khách sạn đông khách, ban quản lý có thể yêu cầu nhân viên

làm thêm ca như làm thêm giờ. Khoản tiền này có thể được trả hàng tháng hoặc được tính theo ngày nghỉ.

Nhân viên ghi lại số giờ làm thêm và số ngày nghỉ vào bảng làm thêm giờ hàng tuần gửi đến bộ

phận tính lương. Số giờ tiêu chuẩn cho mỗi nhân viên được thiết lập tự động trong hệ thống và

bảng tính làm thêm giờ được nhân viên nhập vào gói bảng lương, gói này tự động tính toán

tổng và lương ròng cùng với các khoản khấu trừ có liên quan. Những tính toán này không được

kiểm tra chút nào. Tiền lương được tăng theo tỷ lệ lạm phát hàng năm và nhân viên có trách

nhiệm cập nhật dữ liệu thường trực vào hệ thống trả lương.

Nhân viên được trả lương hàng tháng bằng chuyển khoản ngân hàng cho số giờ hàng tuần theo

hợp đồng của họ và cho bất kỳ thời gian làm thêm nào đã làm trong tháng trước. Nếu nhân viên

chọn trả lương làm thêm giờ thì phải có sự cho phép của trưởng bộ phận nếu làm thêm giờ

vượt quá 30% số giờ tiêu chuẩn. Thay vào đó, nếu nhân viên chọn nghỉ ngày, nhân viên tính

lương nên kiểm tra lại báo cáo 'làm thêm giờ'; tuy nhiên, báo cáo này không phải lúc nào cũng được kiểm tra.

Báo cáo 'làm thêm giờ', trong đó nêu chi tiết bất kỳ thời gian làm thêm nào được nhân viên ghi

lại, được bộ phận tính lương thực hiện hàng tuần và gửi qua email cho trưởng bộ phận để xin

phép. Bộ phận tính lương yêu cầu trưởng bộ phận chỉ báo cáo nếu có sai sót được ghi nhận. Các

trưởng bộ phận phải sắp xếp giấy làm thêm giờ để được một quan chức chịu trách nhiệm thay

thế ủy quyền nếu họ đi nghỉ phép hàng năm; tuy nhiên, có những trường hợp sự sắp xếp này không xảy ra.

Gói trả lương tạo ra danh sách các khoản thanh toán cho mỗi nhân viên; điều này liên kết với hệ

thống ngân hàng để tạo ra danh sách thanh toán tự động. Giám đốc tài chính xem xét tổng

danh sách chuyển khoản ngân hàng và so sánh với tổng số tiền phải trả theo hồ sơ bảng lương;

nếu có vấn đề phát sinh thì giám đốc tài chính có thể thay đổi chuyển khoản ngân hàng tự động theo cách thủ công.

Yêu cầu: Về hệ thống trả lương của Trombone Co:

(a) Xác định và giải thích NĂM thiếu sót;

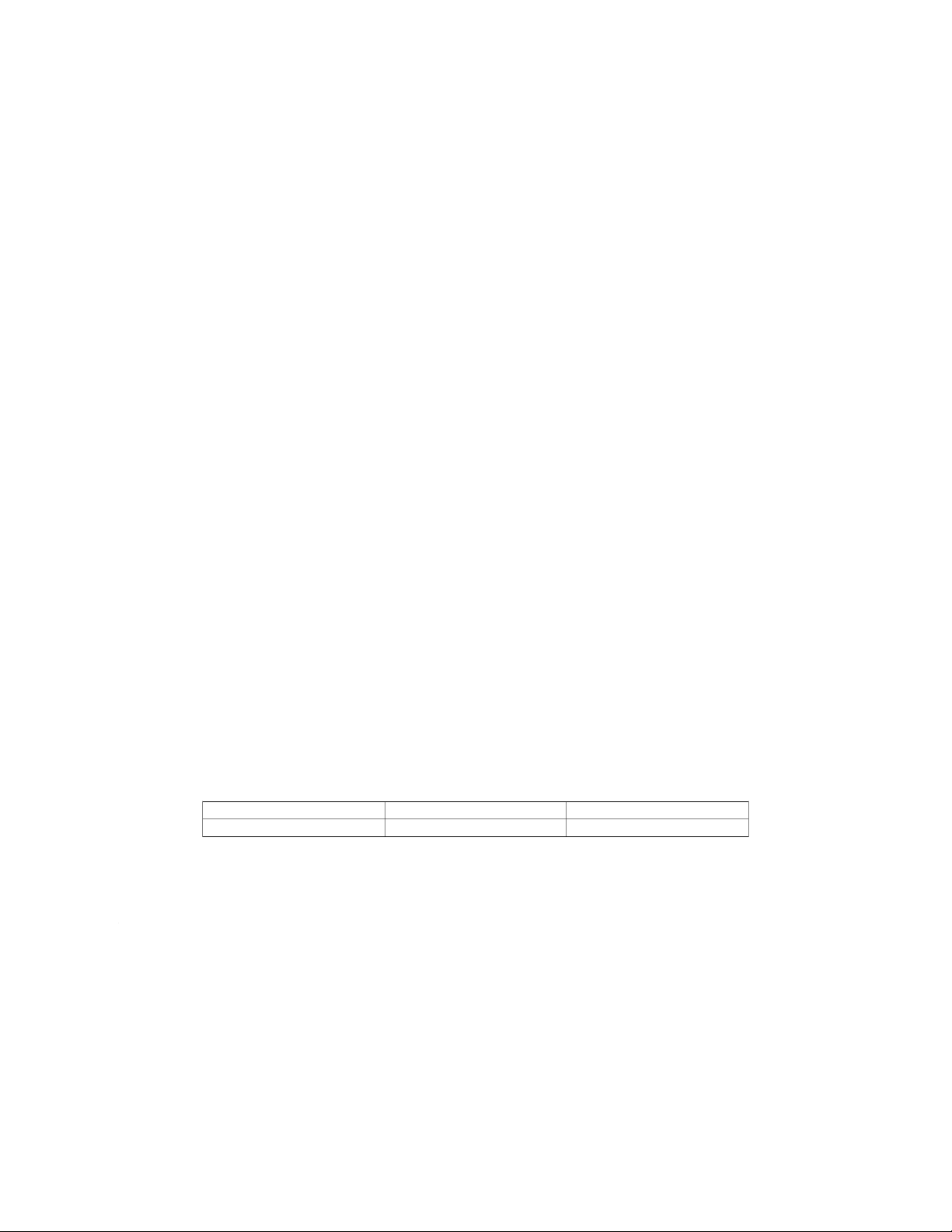

(b) Đề xuất biện pháp kiểm soát để giải quyết từng thiếu sót này; A1. Điểm yếu A2. Hậu quả B. Biện pháp khắc phục

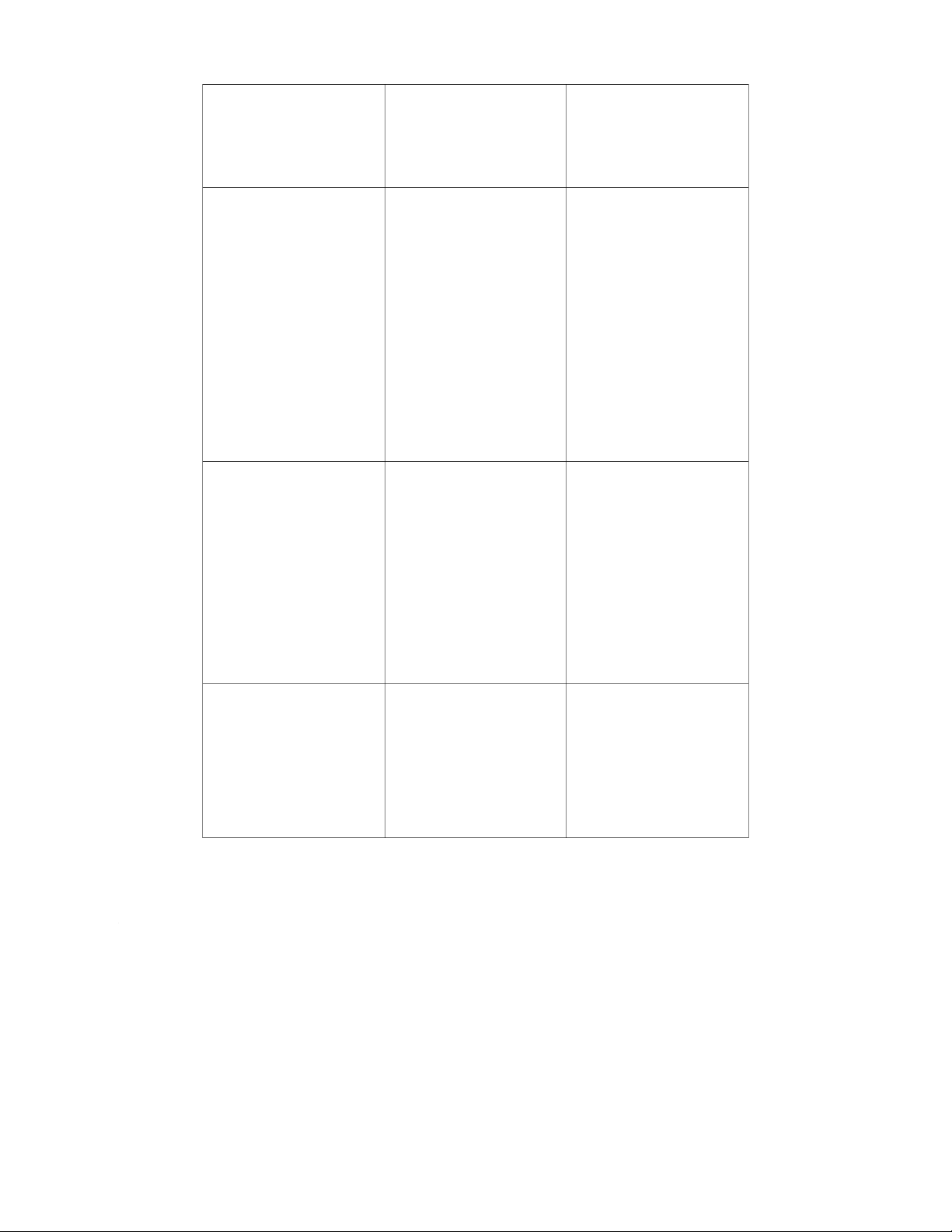

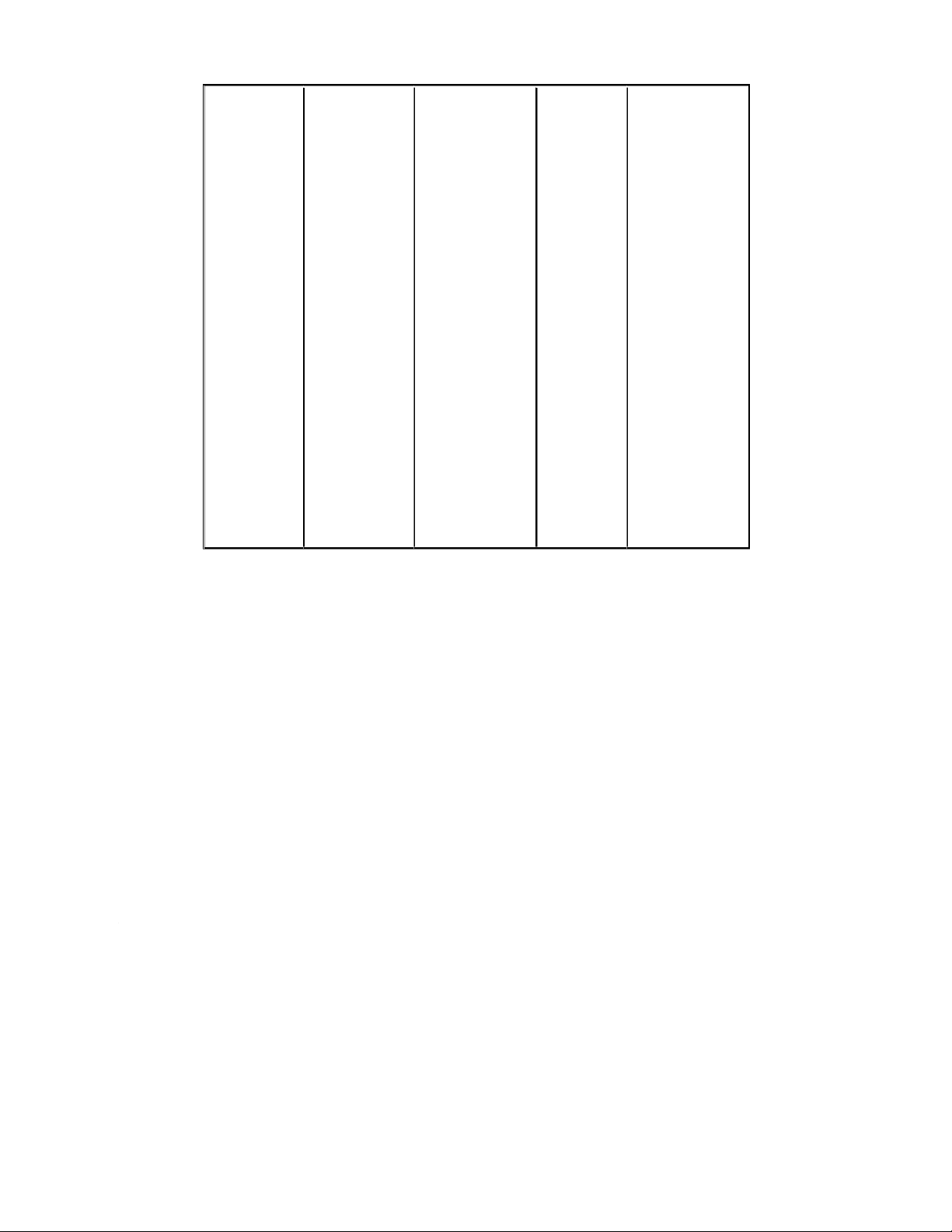

Không có sự phân chia trách

Điều này tạo ra nguy cơ gian

Tách biệt nhiệm vụ kiểm tra

nhiệm: Nhân viên tính lương

lận hoặc sai sót vì nhân viên

báo cáo làm thêm giờ và xử

có trách nhiệm kiểm tra báo

tính lương có thể thao túng

lý các khoản thanh toán cho

cáo làm việc ngoài giờ và xử báo cáo hoặc các khoản

thời gian làm thêm giờ hoặc

lý các khoản thanh toán cho

thanh toán mà không bị phát ngày nghỉ: Phân công các

thời gian làm thêm giờ hoặc hiện.

nhân viên tính lương khác ngày nghỉ.

nhau thực hiện các nhiệm vụ

này và yêu cầu họ kiểm tra

chéo công việc của nhau.

Ngoài ra, hãy nhờ người giám

sát hoặc bên độc lập xem xét và phê duyệt các khoản thanh toán làm thêm giờ

hoặc ngày nghỉ trước khi chúng được xử lý.

Thiếu xác minh việc ủy quyền

Điều này tạo ra nguy cơ trả

Xác minh việc ủy quyền làm

làm thêm giờ: Bộ phận tính

thừa hoặc trả thiếu, vì

thêm giờ cho từng nhân viên:

lương dựa vào việc báo cáo

trưởng bộ phận có thể không

Yêu cầu các trưởng bộ phận

sai sót của trưởng bộ phận

xem xét báo cáo một cách

ký và gửi báo cáo làm thêm

trong báo cáo làm thêm giờ

cẩn thận và kịp thời hoặc có

giờ cho bộ phận tính lương

mà không xác minh việc ủy

thể có xung đột lợi ích với

trong đó nêu rõ việc đồng ý

quyền làm thêm giờ cho từng cấp dưới.

hoặc không đồng ý với việc nhân viên.

làm thêm giờ của từng nhân

viên. Ngoài ra, yêu cầu bộ

phận tính lương lấy bảng tính

làm thêm giờ ban đầu từ các

trưởng bộ phận và so sánh chúng với báo cáo. Thiếu dự phòng cho các

Điều này tạo ra nguy cơ chậm Đảm bảo dự phòng cho các

trưởng bộ phận: Các trưởng

trễ hoặc thiếu nhất quán

trưởng bộ phận: Xây dựng

bộ phận phải bố trí một cán

trong quy trình ủy quyền làm chính sách, quy trình rõ ràng

bộ thay thế để ủy quyền làm

thêm giờ, vì bảng tính làm

về việc ủy quyền làm thêm

thêm giờ khi họ đi nghỉ phép

thêm giờ có thể không được

giờ khi trưởng bộ phận vắng

hàng năm, nhưng sự sắp xếp

phê duyệt hoặc có thể được

mặt và thông báo cho các

này không phải lúc nào cũng phê duyệt theo các tiêu

bên liên quan. Giám sát và được tuân thủ. chuẩn khác nhau.

thực thi việc tuân thủ chính

sách và quy trình, đồng thời

cung cấp đào tạo và hướng dẫn nếu cần.

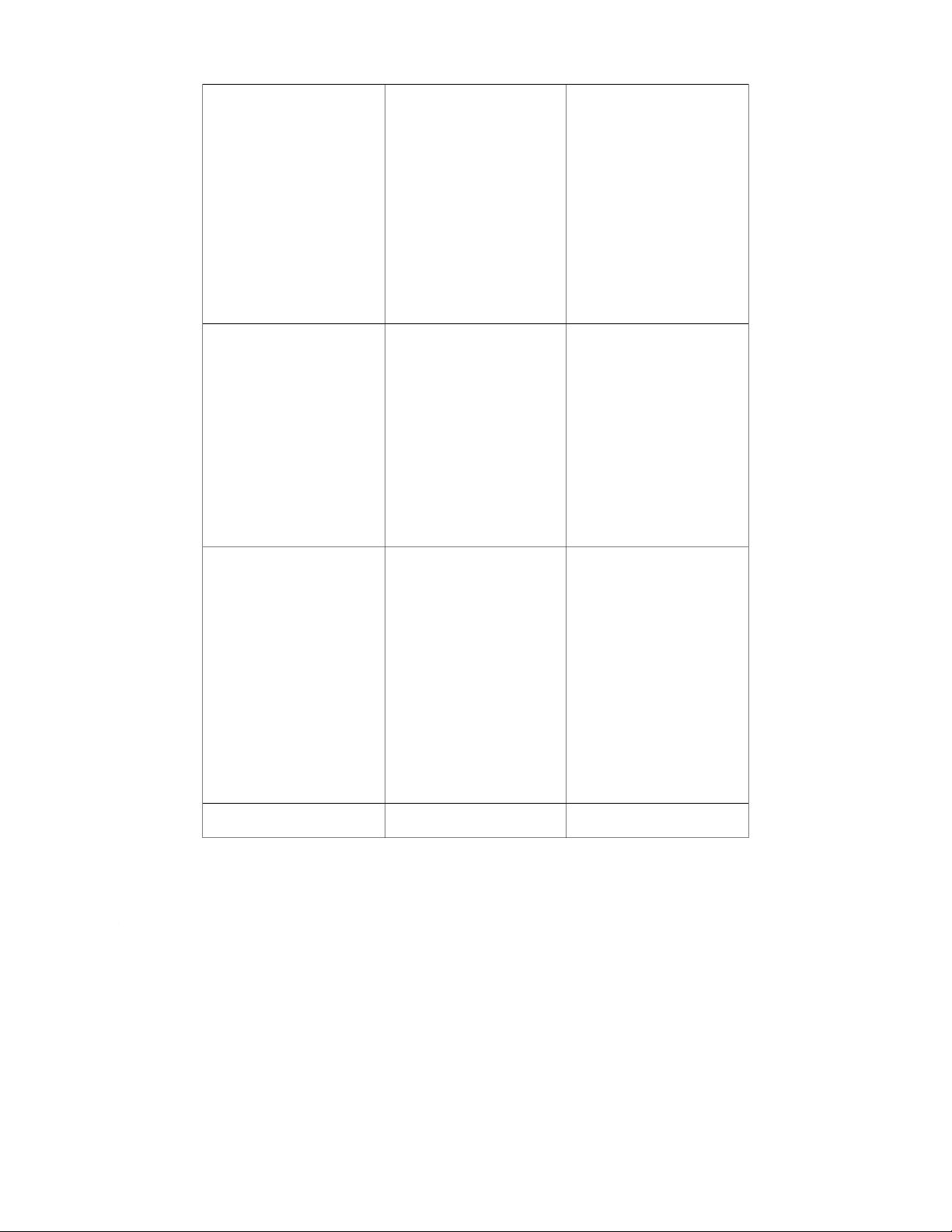

Thiếu đối chiếu giữa hồ sơ

Điều này tạo ra nguy cơ sai

Đối chiếu hồ sơ bảng lương

trả lương và chuyển khoản

sót hoặc chiếm dụng vì giám

và chuyển khoản ngân hàng

ngân hàng: Giám đốc tài

đốc tài chính có thể không

ở cấp độ cá nhân: Yêu cầu chính xem xét tổng danh

phát hiện ra bất kỳ sự khác

giám đốc tài chính hoặc sách chuyển khoản ngân

biệt hoặc bất thường nào

người được ủy quyền khác so

hàng và so sánh với tổng số

trong các khoản thanh toán sánh danh sách thanh toán

tiền phải trả cho mỗi hồ sơ

riêng lẻ, chẳng hạn như nhân cho mỗi nhân viên từ gói trả

trả lương, nhưng không đối

viên ma, thanh toán trùng lặp lương với danh sách thanh

chiếu các khoản thanh toán

hoặc số tiền không chính xác.

toán tự động từ hệ thống

cá nhân cho mỗi nhân viên.

ngân hàng, đồng thời điều

tra và giải quyết mọi khác

biệt. Ngoài ra, hãy sử dụng

hệ thống máy tính có thể tự

động đối chiếu và đối chiếu hai danh sách.

Thiếu tính bảo mật của dữ

Điều này tạo ra nguy cơ truy

Tăng cường bảo mật dữ liệu

liệu bảng lương: Dữ liệu bảng cập trái phép hoặc thay đổi

bảng lương: Thực hiện các

lương được lưu trữ trực

dữ liệu bảng lương vì mật

chính sách mật khẩu mạnh,

tuyến và được truy cập thông khẩu có thể yếu, bị chia sẻ

chẳng hạn như yêu cầu mật

qua các giao diện được bảo hoặc bị xâm phạm.

khẩu phức tạp và duy nhất,

vệ bằng mật khẩu, nhưng

thay đổi chúng thường xuyên

không có dấu hiệu nào cho

và không chia sẻ chúng với

thấy mật khẩu được tạo, thay

người khác. Sử dụng mã hóa,

đổi hoặc bảo vệ như thế nào.

tường lửa và phần mềm

chống vi-rút để bảo vệ dữ

liệu bảng lương khỏi bị hack

hoặc phần mềm độc hại. Hạn

chế quyền truy cập vào dữ

liệu bảng lương chỉ dành cho

những người được ủy quyền,

đồng thời giám sát và kiểm tra nhật ký truy cập.

Case 2: Comet Publishing Co

You are an audit supervisor of Halley &Co and you are reviewing the documentation describing

Comet Publishing Co's purchases and payables system in preparation for the interim and final

audit for the year ending 30September 20X7.The company is aretailer of books and hasten

stores and a central warehouse, which holds the majority of the company's inventory.

Your firm has audited Comet Publishing Co for a number of years and as such, audit

documentation is available from the previous year's file, including internal control flowcharts

and detailed purchases and payables system notes. As far as you are aware, Comet Publishing

Co's system of internal control has not changed in the last year. The audit manager is keen for

the team to utilise existing systems documentation in order to ensure audit efÏciency. An

extract from the existing systems notes is provided below.

Extract of purchases and payables system

Store managers are responsible for ordering books for their shop. It is not currently possible for

store managers to request books from any of the other nine stores. Customers who wish to

order books, which are not in stock at the branch visited, are told to contact the other stores

directly or visit the company website. As the inventory levels fall in a store, the store manager

raises a purchase requisition form, which is sent to the central warehouse. If there is insufÏcient

inventory held, a supplier requisition form is completed and sent to the purchase order clerk,

Oliver Dancer, for processing. He sends any orders above $1,000 for authorisation from thepurchasing director.

Receipts of goods from suppliers are processed by the warehouse team, who agree the delivery

ot the purchase order, checking quantity and quality of goods and complete a sequentially

numbered goods received note (GRN). The GRNs are sent to the accounts department every two weeks for processing.

On receipt of the purchase invoice from the supplier, an accounts clerk matches it to the GRN.

Theinvoice is then sent to the purchase ordering clerk, Oliver, who processes ti for payment.

The finance director is given the total amount of the payments list, which she authorises and then

processes the bank payments. Due to staff shortages in the accounts department, supplier

statement reconciliations are no longer performed.

Required: In respect of the purchases and payables system for Comet Publishing Co:

(a) Identify and explain FIVE deficiencies;

(b) Recommend a control to address each of these deficiencies; and

Bạn là người giám sát kiểm toán của Halley &Co và bạn đang xem xét tài liệu mô tả hệ thống

mua hàng và thanh toán của Comet Publishing Co để chuẩn bị cho cuộc kiểm toán tạm thời và

cuối cùng cho năm kết thúc vào ngày 30 tháng 9 năm 20X7. Công ty này là nhà bán lẻ sách, cửa

hàng bán gấp và nhà kho trung tâm , nơi nắm giữ phần lớn hàng tồn kho của công ty.

Công ty của bạn đã kiểm toán Comet Publishing Co trong nhiều năm và do đó, tài liệu kiểm toán

có sẵn từ hồ sơ của năm trước, bao gồm sơ đồ kiểm soát nội bộ và các ghi chú chi tiết về hệ

thống mua hàng và phải trả. Theo như bạn được biết, hệ thống kiểm soát nội bộ của Comet

Publishing Co không có thay đổi nào trong năm qua. Người quản lý kiểm toán mong muốn

nhóm sử dụng tài liệu hệ thống hiện có để đảm bảo hiệu quả kiểm toán. Một đoạn trích từ các

ghi chú hệ thống hiện có được cung cấp dưới đây.

Trích xuất hệ thống mua hàng và phải trả

Người quản lý cửa hàng có trách nhiệm đặt mua sách cho cửa hàng của mình. Hiện tại, người

quản lý cửa hàng không thể yêu cầu sách từ bất kỳ cửa hàng nào trong số chín cửa hàng còn lại.

Những khách hàng muốn đặt sách không còn hàng tại chi nhánh đã đến thăm phải liên hệ trực

tiếp với các cửa hàng khác hoặc truy cập trang web của công ty. Khi mức tồn kho trong cửa

hàng giảm, người quản lý cửa hàng sẽ đưa ra mẫu yêu cầu mua hàng và gửi đến kho trung tâm.

Nếu không có đủ hàng tồn kho, mẫu yêu cầu nhà cung cấp sẽ được hoàn thành và gửi đến nhân

viên đặt hàng, Oliver Dancer, để xử lý. Anh ta gửi bất kỳ đơn đặt hàng nào trên 1.000 đô la để

được giám đốc mua hàng cho phép.

Việc nhận hàng từ nhà cung cấp được xử lý bởi đội ngũ kho, đồng ý giao hàng theo đơn đặt

hàng, kiểm tra số lượng, chất lượng hàng hóa và điền phiếu nhận hàng được đánh số thứ tự

(GRN). GRN được gửi đến bộ phận tài khoản hai tuần một lần để xử lý.

Khi nhận được hóa đơn mua hàng từ nhà cung cấp, nhân viên kế toán sẽ khớp nó với GRN. Sau

đó, hóa đơn sẽ được gửi đến nhân viên đặt hàng, Oliver, người sẽ xử lý khoản thanh toán. Giám

đốc tài chính được trao tổng số tiền trong danh sách thanh toán mà bà ủy quyền và sau đóxử lý

các khoản thanh toán của ngân hàng. Do thiếu nhân viên ở bộ phận kế toán nên việc đối chiếu

báo cáo của nhà cung cấp không còn được thực hiện nữa.

Yêu cầu: Đối với hệ thống mua hàng và thanh toán của Công ty Xuất bản Comet:

(a) Xác định và giải thích NĂM thiếu sót;

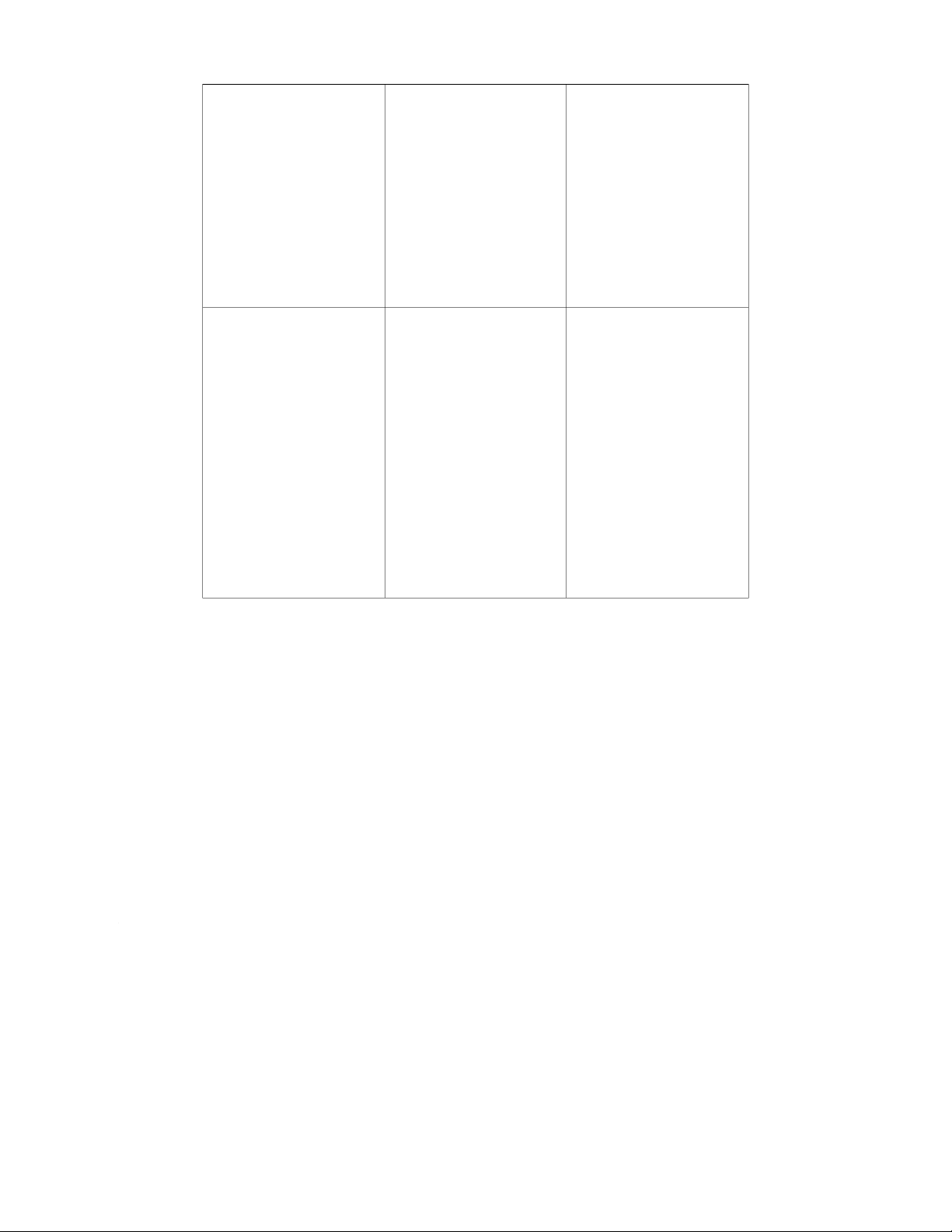

(b) Đề xuất biện pháp kiểm soát để giải quyết từng thiếu sót này; Và A1. Điểm yếu A2. Hậu quả B. Biện pháp khắc phục

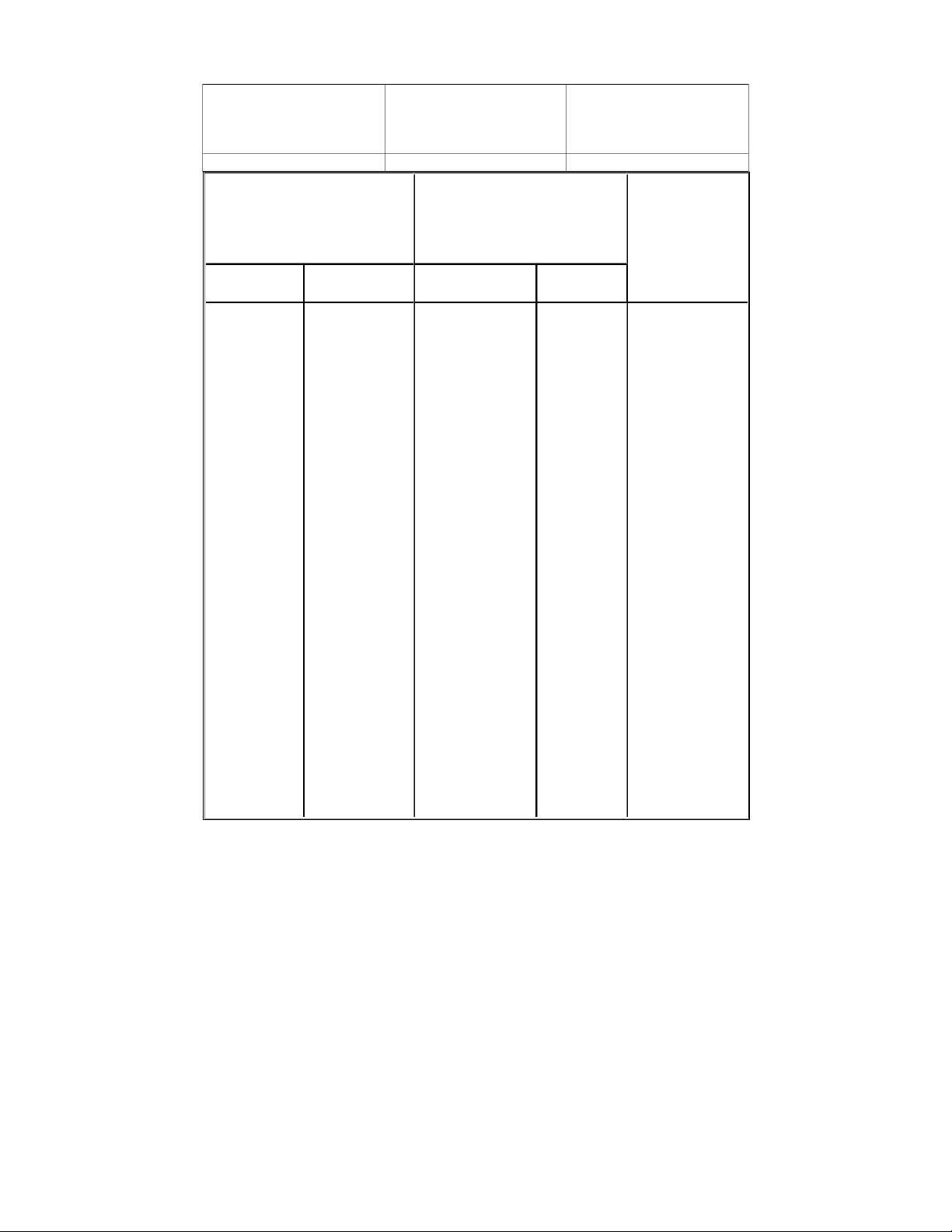

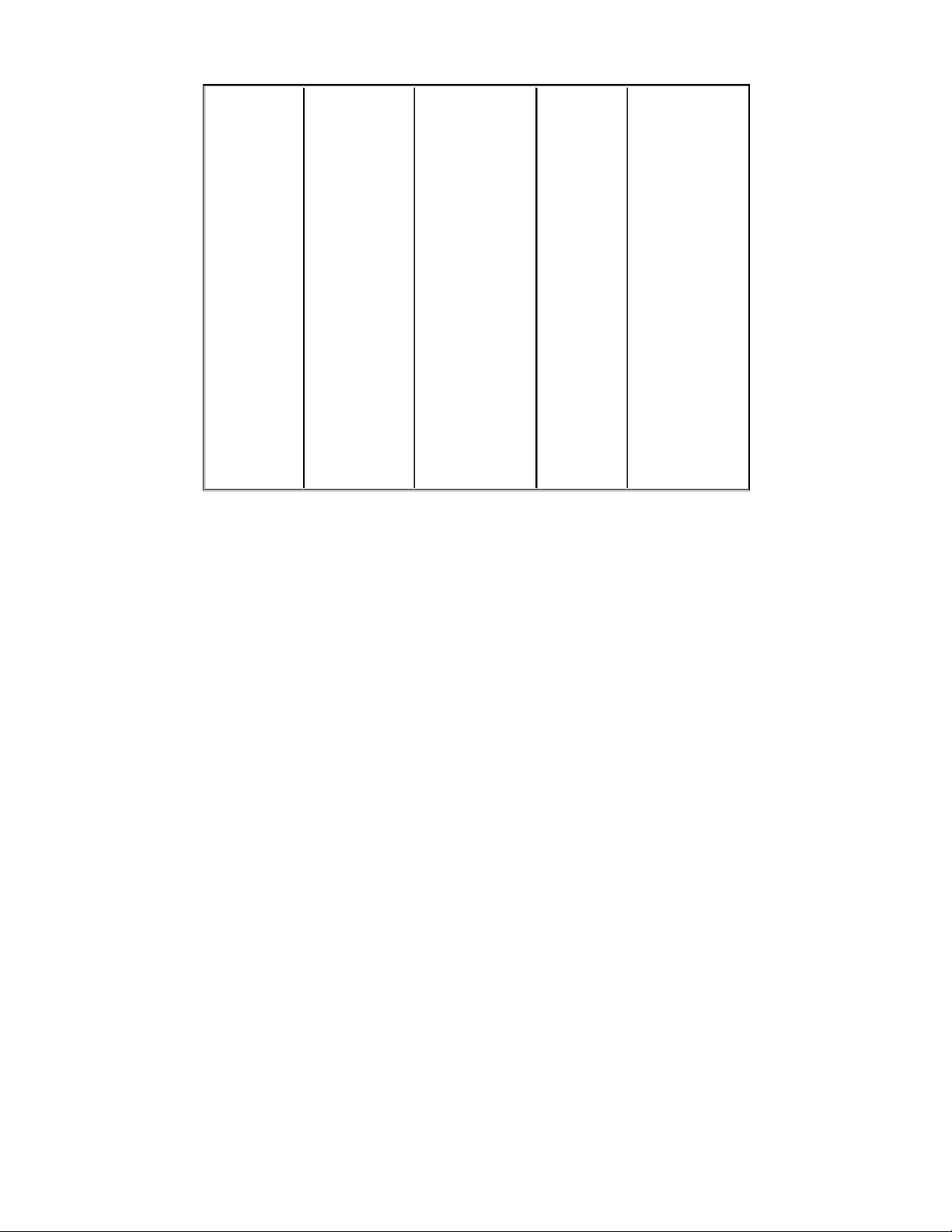

Thiếu sự phối hợp giữa các

điều này có thể dẫn đến việc

Thiết lập hệ thống kiểm kê

cửa hàng: Người quản lý cửa

quản lý hàng tồn kho kém

tập trung: Sử dụng hệ thống

hàng không thể yêu cầu sách

hiệu quả, mất cơ hội bán

máy tính có thể theo dõi và

từ bất kỳ cửa hàng nào trong hàng và khách hàng không

cập nhật mức tồn kho của tất số 9 cửa hàng còn lại

hài lòng. Khách hàng muốn

cả 10 cửa hàng theo thời gian

đặt mua sách không có sẵn

thực và cho phép người quản

phải tự liên hệ với các cửa

lý cửa hàng yêu cầu sổ sách

hàng khác hoặc sử dụng

từ các cửa hàng khác khi cần.

trang web của công ty, điều

Điều này sẽ cải thiện hiệu

này có thể làm giảm lòng

quả tồn kho, dịch vụ khách

trung thành và sự hài lòng

hàng và giao tiếp giữa các của họ. cửa hàng.

Thiếu sự phân chia nhiệm vụ:

điều này tạo ra nguy cơ gian

Tách biệt nhiệm vụ xử lý

Nhân viên đặt hàng, Oliver

lận hoặc sai sót. Anh ta có

phiếu yêu cầu nhà cung cấp

Dancer, chịu trách nhiệm xử

thể thao túng các mẫu đơn

và hóa đơn mua hàng: Phân

lý cả các mẫu yêu cầu nhà

yêu cầu nhà cung cấp hoặc công các nhân viên khác cung cấp và hóa đơn mua

hóa đơn mua hàng mà không

nhau thực hiện các nhiệm vụ hàng,

bị phát hiện, hoặc anh ta có

này và yêu cầu họ kiểm tra

thể cấu kết với các nhà cung

chéo công việc của nhau.

cấp hoặc quản lý cửa hàng để Ngoài ra, hãy nhờ người giám

phóng đại hoặc giảm nhẹ số

sát hoặc bên độc lập xem xét tiền mua hàng hoặc các

và phê duyệt các mẫu yêu khoản phải trả.

cầu nhà cung cấp cũng như

hóa đơn mua hàng trước khi chúng được xử lý.

Thiếu xử lý GRN kịp thời và

điều này có thể gây ra sự

Gửi GRN đến bộ phận tài chính xác: Nhóm kho hàng

chậm trễ và sai lệch trong

khoản hàng ngày: Yêu cầu

gửi GRN đến bộ phận tài

việc ghi chép các giao dịch nhóm kho hàng gửi GRN cho

khoản hai tuần một lần,

mua hàng và các khoản phải

bộ phận tài khoản ngay khi

trả. Bộ phận kế toán có thể

chúng được hoàn thành và

không nhận được GRN kịp

yêu cầu bộ phận tài khoản

thời để khớp với hóa đơn

đối chiếu chúng với hóa đơn

mua hàng hoặc có thể nhận

mua hàng hàng ngày. Điều GRN không chính xác hoặc

này sẽ làm giảm sự chậm trễ

không đầy đủ, không phản

và sai lệch trong việc ghi chép

ánh số lượng và chất lượng

các khoản mua hàng và các

thực tế của hàng hóa nhận

khoản phải trả, đồng thời cải được.

thiện tính chính xác và kịp thời của thông tin.

Thiếu xác minh các khoản

Điều này tạo ra rủi ro sai sót Xác minh các khoản thanh

thanh toán: Giám đốc tài

hoặc chiếm dụng vì giám đốc toán ở cấp độ cá nhân: Yêu

chính chỉ xem xét tổng số

tài chính có thể không phát

cầu giám đốc tài chính hoặc tiền trong danh sách thanh

hiện bất kỳ sai sót hoặc gian

người được ủy quyền khác so

toán mà không xác minh các lận nào trong các khoản sánh danh sách thanh toán

khoản thanh toán riêng lẻ

thanh toán, chẳng hạn như

với hóa đơn mua hàng và

hoặc các tài liệu hỗ trợ.

thanh toán trùng lặp, số tiền

GRN, đồng thời điều tra và

không chính xác hoặc thanh

giải quyết mọi khác biệt. toán trái phép.

Ngoài ra, hãy sử dụng hệ

thống máy tính có thể tự

động đối chiếu và đối chiếu

danh sách thanh toán với các tài liệu hỗ trợ.

Thiếu đối chiếu báo cáo của

điều này có thể dẫn đến sai

Thực hiện đối chiếu bảng kê

nhà cung cấp: Bộ phận kế

sót hoặc gian lận trong các nhà cung cấp hàng tháng:

toán không thực hiện đối

khoản phải trả không được

Phân bổ đủ nhân viên và

chiếu báo cáo của nhà cung

phát hiện. Bộ phận tài khoản

nguồn lực cho bộ phận kế cấp do thiếu nhân viên,

không được xác định bất kỳ

toán để thực hiện đối chiếu

sự khác biệt hoặc tranh chấp

bảng kê nhà cung cấp hàng

nào giữa báo cáo của nhà

tháng và theo dõi mọi khác cung cấp và hóa đơn mua

biệt hoặc tranh chấp với nhà

hàng hoặc họ không được

cung cấp. Điều này sẽ đảm

theo dõi bất kỳ số dư chưa

bảo tính đầy đủ và chính xác

thanh toán hoặc giấy báo ghi

của các khoản phải trả, đồng có nào.

thời cải thiện mối quan hệ với các nhà cung cấp.

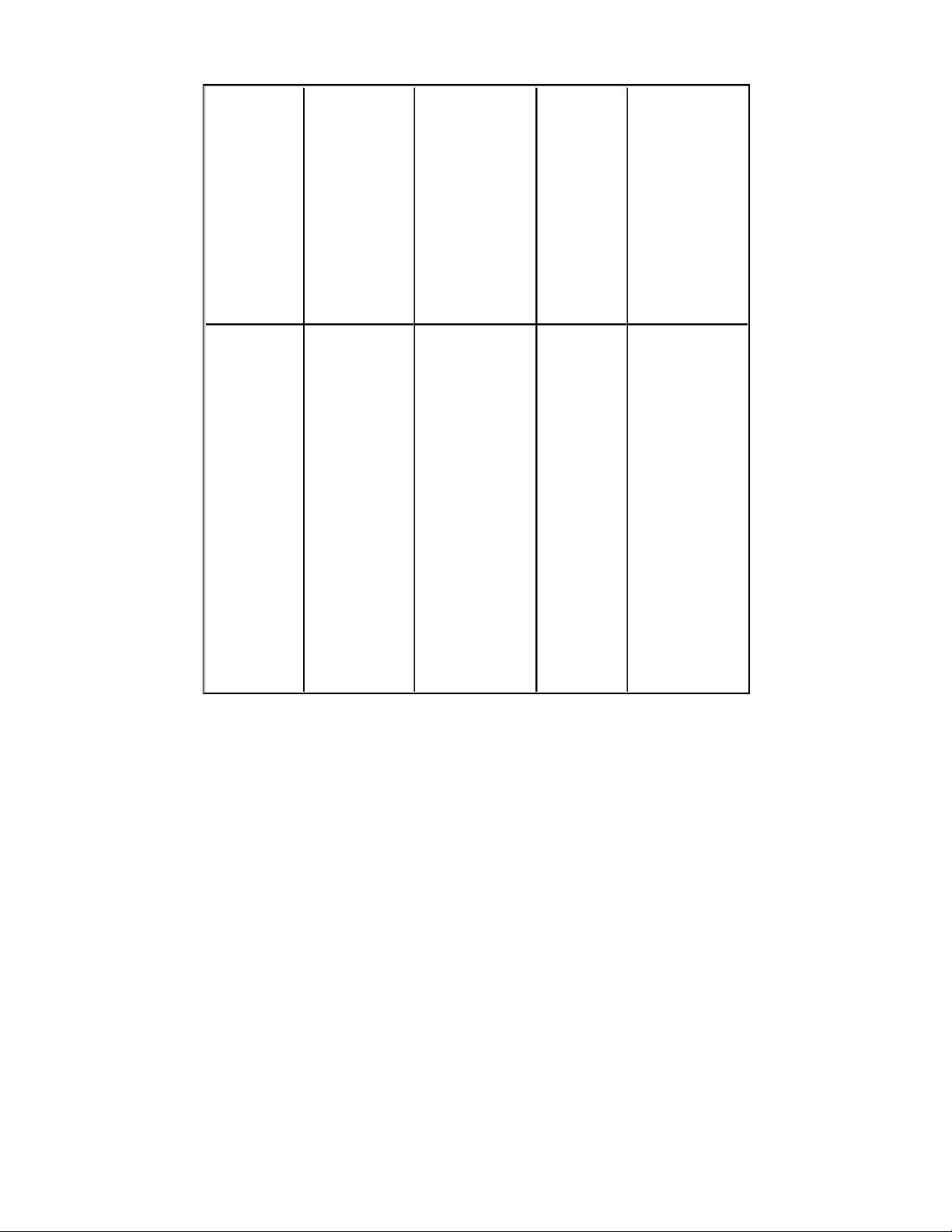

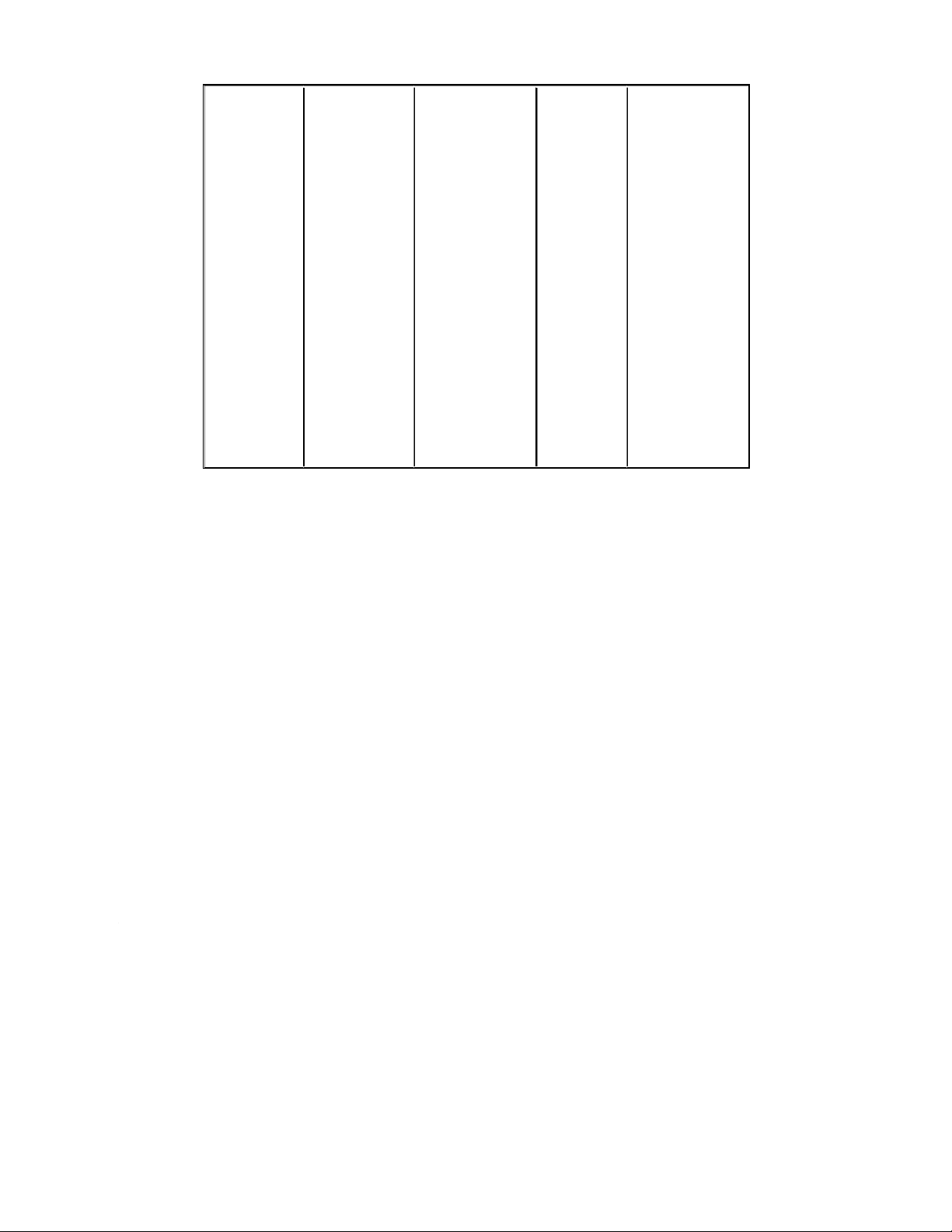

Điểm yếu trong hệ thống

Đề xuất biện pháp Thử nghiệm kiểm soát kiểm (Recommendation

soát(Test of (Deficiencies) Control) control)

Điểm yếu& Lý giải Biện pháp Mục đích Các cửa Các khách - Hệ thống Hàng hóa - Khi kiểm toán hàng đặt hàng thường chuyển giao luôn đáp giữa kì,đến một

hàng từ các không thích tự liên chi nhánh ứng nhu số cửa hàng, cửa hàng liên hệ đến

nên được thiết cầu của thảo luận với khác trong

từng cửa hàng lập giữa các cửa khách hàng người quản lý cùng hệ của công ty hàng, với các

bất cứ thời cửa hàng quy thống theo

để đặt hàng, biểu mẫu kiểm điểm nào, ở trình đặt hàng,

yêu cầu của dẫn đến công kê liên chi

bất cứ cửa đặc biệt là việc khách hàng. ty bị mất

nhánh để kiểm hàng nào. có thể đặt hàng Thay vào đó, khách hàng, soát việc từ các chi khách hàng doanh thu. chuyển giao nhánh khác. phải tự liên hàng hóa giữa hệ với các

Ngoài ra, hàng các cửa hàng.. - Tại mỗi cửa cửa hàng hóa chậm bán hàng, kiểm tra

khác hoặc sử ở một số cửa - Điều này sẽ một mẫu về dụng trang

hàng có thể là giúp các cửa đơn đặt hàng web của hàng hóa hàng đang giữa các chi công ty để

đang thiếu để không có sẵn nhánh để xác đặt hàng.. bán ở cửa hàng trong kho nhận biện pháp hàng khác; có thể đáp ứng kiểm soát được

nếu hàng hóa được ngay nhu thực hiện. có thể được cầu của khách chuyển giữa hàng. các cửa hàng, tổng thể doanh số bán hàng có thể được tối đa hóa. Các đơn đặt Nhân viên

Tất cả các đơn Đảm bảo Chọn mẫu để hàng dưới

mua hàng có đặt hàng phải các đơn kiểm tra các

$1.000 được thể đặt mua

được phê duyệt hàng đều đơn đặt hàng và nhân viên hàng không bởi người có được mua tìm các bằng

mua hàng tự liên quan đến thẩm

đúng mục chứng của sự

đặt và không công ty hoặc quyền.Người đích, tránh phê duyệt,

cần người có đặt hàng cho phê duyệt phải lãng phí tương ứng với

thẩm quyền cá nhân với được phân theo hay dùng chữ ký thích phê duyệt..

hóa đơn giá trị các cấp độ của cho mục hợp theo danh dưới $1.000. giá trị đơn đích khác. sách cấp độ phê hàng. duyệt đã thiết lập. Nhân viên Không có sự Nhiệm vụ đặt

Hạn chế rủi - Quan sát nhân mua hàng phân chia hàng và thanh ro phát viên nào đồng thời trách nhiệm toán cho nhà sinh gian chịu trách

giữa người đặt cung cấp cần lận. giao đảm nhận việc

nhiệm thanh hàng và người được giao cho dịch mua xử lý hóa đơn

toán các hóa thanh toán, có các nhân viên hàng. mua hàng và đơn.

thể tăng rủi ro khác nhau xác nhận đây gian lận: phát không phải là sinh các giao người đặt hàng, dịch không có Oliver Dancer. thật. - Soát xét các đơn đặt hàng chưa thực hiện để xem có sự phân công phân nhiệm giữa người đặt và người thanh toán hóa đơn. Biên bản

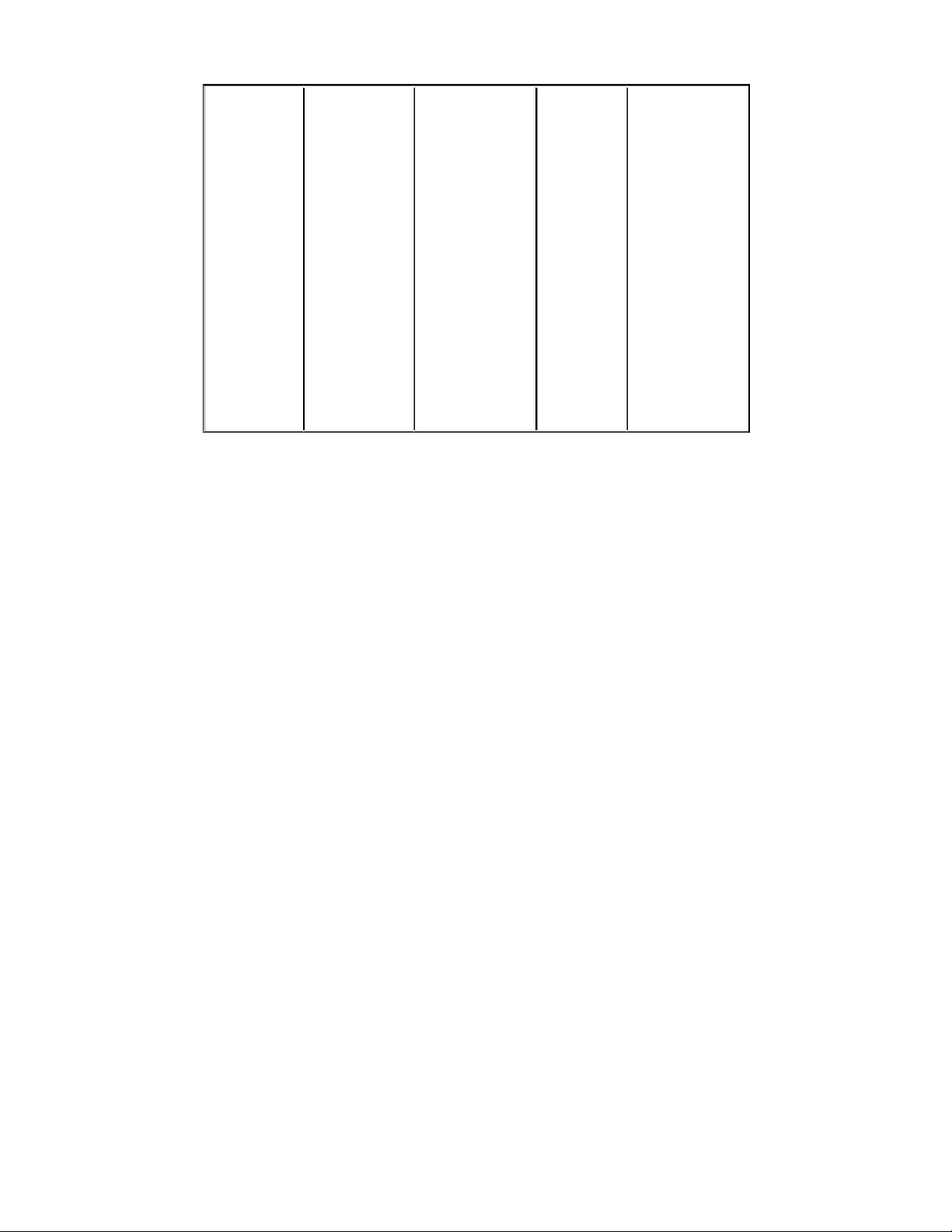

Điều này dẫn - Một bản sao

Kế toán ghi - Hỏi nhân viên nhận hàng

đến chậm trễ của GRN sẽ nhận đúng kế toán về (GRN) được thanh toán

được gửi đến bộ thời điểm, gửi đến bộ

cho nhà cung phận kế toán đảm bảo tần suất nhận phận kế toán cấp, các

thường xuyên, thanh toán được. GRN, để

hai tuần một khoản nợ phải ví dụ hàng đúng thời đánh giá GRN lần. trả bị ghi nhận ngày. hạn. có được gửi thấp hơn giá đúng kỳ không. trị thực tế. - Bộ phận kế toán nên - Thực hiện Ngoài ra, công kiểm tra các

ty có thể bỏ lỡ thực hiện kiểm GRN theo thứ tự chiết khấu tra liên tục GRN do bộ phận kế thanh toán để không bị sót. toán nắm giữ, của nhà cung thảo luận về cấp do thanh các mục bị. toán chậm. thiếu với nhân viên kế toán. GRN chỉ Bộ phận đặt

GRN nên được Kiểm soát - Xem lại tệp

được gửi đến hàng không gửi đến 3 bộ hàng hóa bản sao GRN do phòng kế kiểm soát

phận (kế toán, được đặt. thư ký đặt toán, không được hàng bộ phận đặt hàng, Oliver

gửi bản sao hóa đã được hàng, kho).

tới bộ phận giao theo đơn, Trong đó, 1 bản Dancer, và xác đặt hàng.. có thể dẫn sao GRN gửi tới nhận khớp với.

đến tình trạng nhân viên đặt đơn đặt hàng và

đặt hàng thừa hàng, Oliver được đánh dấu. hoặc thiếu, Dancer, để xác là đã hoàn không kiểm nhận khớp với thành.

soát được việc đơn đặt hàng và

nhận đủ, đúng thay đổi trạng - Xem lại các

hàng như đơn thái đơn hàng đơn mua hàng đã đặt.. thành đã hoàn chưa thực hiện thành. Oliver có quá thời hạn Dancer nên giao hàng thường xuyên không. và trao kiểm tra. tất cả đổi với Oliver các đơn đặt Dancer. hàng chưa thực hiện và liên hệ. với nhà cung cấp có liên quan.

Giám đốc tài Có rủi ro nhà - Giám đốc tài Đảm bảo - Xem lại danh chính thực cung cấp có chính nên xem số tiền sách thanh toán

hiện chuyển thể được trả toàn bộ danh thanh toán xem có bằng khoản cho một sách thanh toán đúng nhà chứng lưu lại nhà cung trước khi phê cung cấp, việc soát xét cấp theo

số tiền không duyệt. Giám đúng số của giám đốc danh sách chính xác, đốc nên đối tiền. không.

thanh toán; hoặc số tiền chiếu số tiền

tuy nhiên, cô đó là trả cho phải trả với -Hỏi nhân viên ấy chỉ xem

các nhà cung chứng từ hỗ trợ, kế toán giám tổng số số cấp ảo. xem xét tên đốc thường yêu tiền thanh nhà cung cấp cầu. những tài toán, mà có bị trùng hoặc liệu hỗ trợ gì khi không nhìn có tên nhà cung thực hiện soát vào chi tiết cấp lạ không. xét. danh sách thanh toán, - Giám đốc ký tài liệu hỗ tên vào danh trợ.. sách chuyển khoản để xác nhận. Bản đối Điều này có Bản đối chiếu Thanh toán - Soát xét các chiếu công thể dẫn đến

công nợ với nhà đúng hạn, file đối chiếu nợ với nhà cung cấp nên đúng số công nợ để đảm cung cấp

các giao dịch được thực hiện lượng với bảo rằng thủ không được mua và các một tháng một nhà cung tục này. đang thực hiện..

khoản phải trả lần cho tất cả

cấp. Không được thực hiện không được các nhà cung bỏ sót các một cách xác định kịp cấp và được khoản thường xuyên thời. xem xét bởi

thanh toán. và. được xem người phụ xét bởi một trách. người phụ trách. - Thực hiện lại một mẫu của biên bản đối chiếu công nợ để đảm bảo rằng thủ tục này. được thực hiện một cách thích hợp.

Tài liệu liên quan:

-

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

34 17 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

34 17 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

28 14