Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Đối với thanh toán thông qua chuyển khoản: Chủ yếu là nghiệpvụ thanh toán với nhà cung cấp và nộp thuế cho cơ quan Nhà Nước . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Đối với thanh toán thông qua chuyển khoản: Chủ yếu là nghiệp

vụ thanh toán với nhà cung cấp và nộp thuế cho cơ quan Nhà Nước.

* Nghiệp vụ thanh toán với nhà cung cấp: được thực hiện sau khi

quá trình mua hàng xảy ra nên để kiểm soát tốt việc thanh toán này

cần có cái nhìn tổng quát về cả quá trình mua hàng giới thiệu lưu đồ

Công tác mua hàng này thực tế do Phòng kinh doanh thực hiện

và chịu trách nhiệm nên mọi chứng từ chứng minh đều phải được

Trưởng phòng kinh doanh và Giám đốc duyệt nhưng vì số tiền chi trả

lớn nên trước khi thanh toán, kế toán cần kiểm tra lại các chứng từ này.

Ban đầu phải xuất phát từ kế hoạch sản xuất hay đơn đặt hàng

xem xét nhu cầu những hàng hóa này thực tế cần thiết.

Giai đoạn từ lúc đàm phán để gửi đơn đặt hàng cho đến khi đơn

đặt hàng đã được nhà cung cấp chấp thuận, trong đó đã đàm phán tất

cả các điều kiện giao hàng, giá cả, phương thức thanh toán, thời hạn

thanh toán và thông thường thời hạn thanh toán là sau 2 đến 3 tháng.

Đến thời hạn thanh toán, kế toán ngân hàng tiền mặt sau khi

kiểm tra bộ chứng từ: Gồm Hoá đơn và phiếu nhập kho để xem số hàng

hóa mua nhập kho có đúng với số ghi trên hoá đơn (về chủng loại, số

lượng...) hay không? Kiểm tra các chứng từ có đồng bộ không nhằm

tránh hiện tượng nhân viên thu mua sử dụng các chứng từ cũ hay kế

toán ngân hàng tiền mặt gian lận thanh toán hai lần cho cùng một lần

mua. Sau khi kiểm tra xong kế toán tiền mang bộ chứng từ này sang

giám đốc ký duyệt và lập uỷ nhiệm chi.

Uỷ nhiệm chi gồm có 3 liên:

+ Một liên giao cho thẳng cho ngân hàng của nhà cung cấp.

+ Liên 2 để thanh toán nội bộ lưu tại kế toán công nợ (đối với bán hàng).

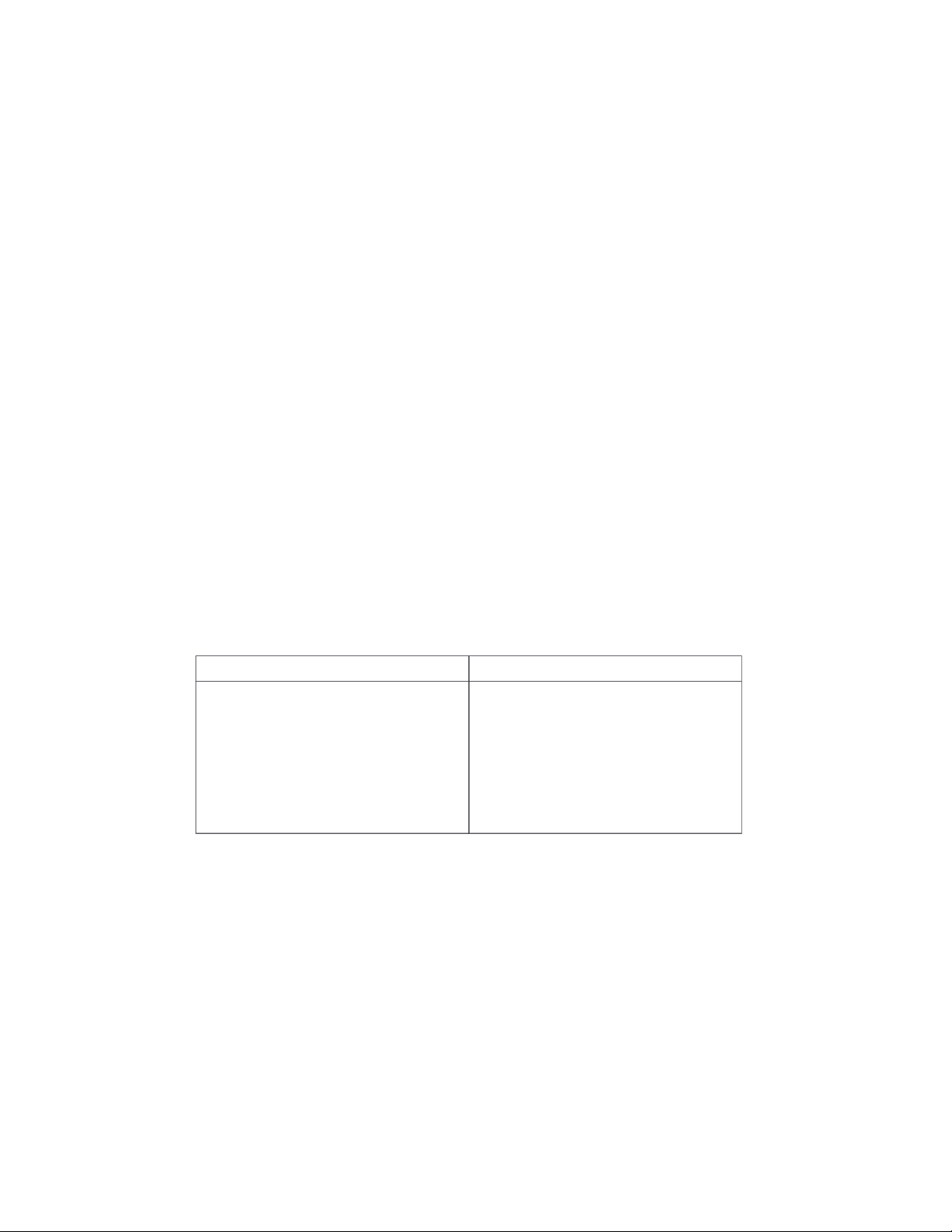

+ Liên còn lại lưu tại kế toán ngân hàng, tiền mặt. * Rủi ro: * Hoạt động KS:

Rủi ro chính của các nghiệp vụ

- Có quy trình lưu chuyển chứng

mua hàng là thất thoát tiền của từ rõ ràng công ty khi:

- Có sự kiểm tra đối chiếu giữa +Thanh toán trùng lắp

các chứng từ và hóa đơn của

+Thanh toán sai số lượng thực

phòng kế toán để đảm bảo về nhận

tính hợp lý, hợp lệ và hợp pháp

làm căn cứ lập chứng từ chi trả

+Thanh toán không đúng hạn

hoặc giá trị của các khoản nợ

- Phân chia nhiều cấp xét duyệt:

trưởng bộ phận, kế toán trưởng

và giám đốc nên rất khó xảy ra sai sót

- Quá trình xét duyệt và ghi nhận

được hỗ trợ bởi phần mềm kế

toán công ty giúp kế toán dễ dàng đối chiếu

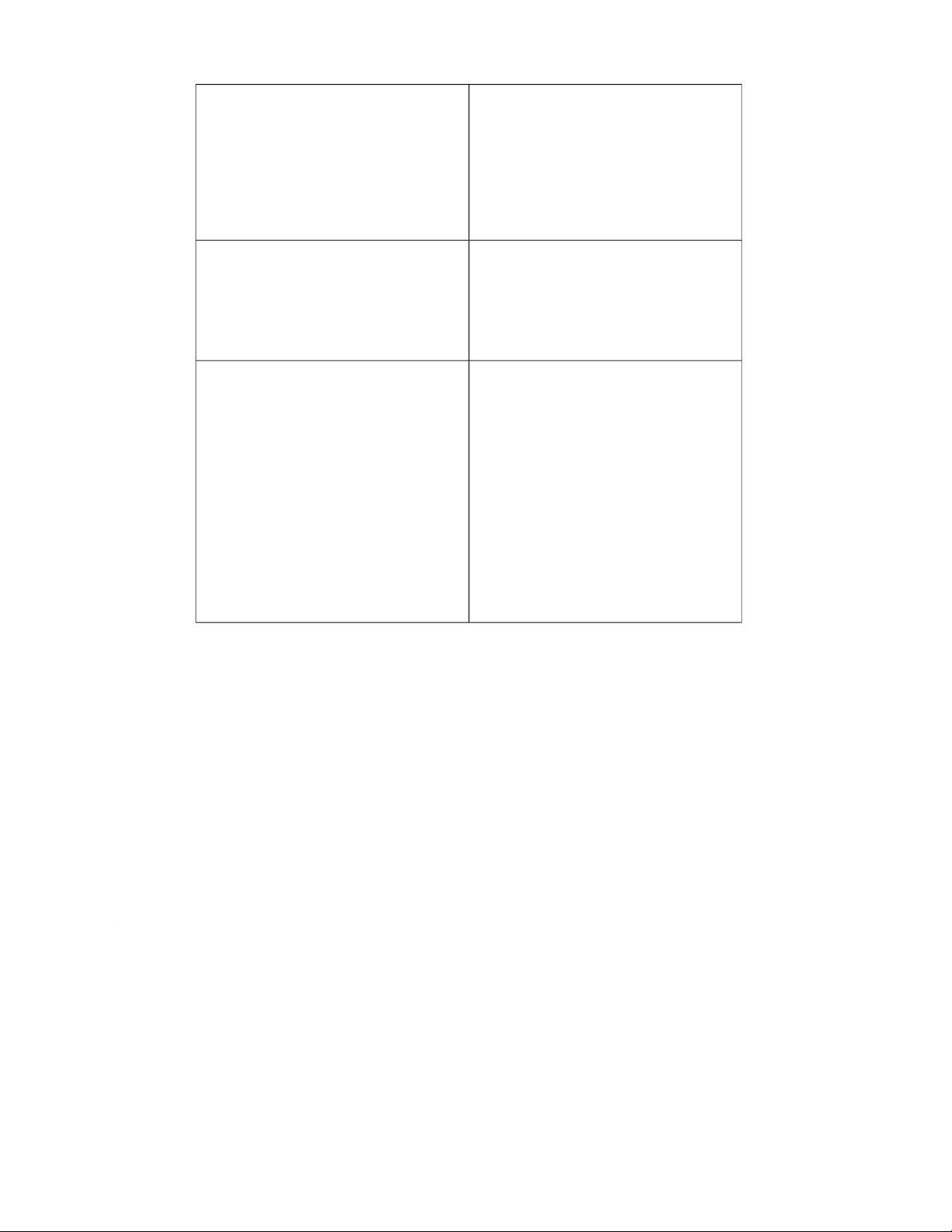

Đối với người khách hàng đến thu

Hầu hết các nghiệp vụ chi tiền để

nợ có thể bỏ túi riêng mà không

trả nợ cho nhà cung cấp được nộp về công ty của họ

công ty sử dụng hình thức chuyển

khoản qua ngân hàng bằng cách lập ủy nhiệm chi - Nhân viên công ty

- Phân chia nhiều cấp xét duyệt

+ Thông đồng với công ty khác

đặc biệt là kế toán trưởng trong

xuất hóa đơn không có thật hoặc

việc đảm bảo 3 yếu tố hợp lý, hợp với giá cao hơn

lệ và hợp pháp giúp ngăn ngừa

các gian lận về giá, chứng từ

+ Chi trả không đúng nhà cung không hợp lệ cấp

- Phần mềm kế toán tích hợp

+ Yêu cầu chi trả cho hóa đơn

danh sách các nhà cung cấp cùng không phải của công ty

các thông tin liên quan nên có

thể dễ dàng phát hiện chứng từ

không phải thuộc nhà cung cấp

của công ty, và khi lập phiếu chi

hệ thống đã ghi nhận nghiệp vụ

nên rất khó thanh toán trùng lắp

Đối với chi tiền mặt tại công ty có một số nghiệp vụ như: Chi trả

lương cho cán bộ công nhân viên, Thanh toán tạm ứng, chi lặt vặt...

* Trường hợp thanh toán tiền lương: Thông thường công ty phải

vay ngân hàng để thực hiện khoản chi trả này. Như vậy sẽ bao gồm 3 nghiệp vụ : + Vay ngân hàng

+ Rút tiền gửi ngân hàng nhập quỹ tiền mặt + Thanh toán lương.

Đến kỳ hạn trả lương Phòng TCHC_LĐTL chuyển bảng tổng hợp thanh

toán lương đến Phòng kế toán-tài chính. Bảng tổng hợp thanh toán

lương gồm 4 chữ ký: Người lập biểu, Trưởng phòng tổ chức, Kế toán

trưởng, Giám đốc công ty. Đây là bảng tổng hợp lương chi tiết của các

Xí nghiệp và khối văn phòng công ty. Các bảng lương chi tiết có đầy đủ

3 chữ ký của: Người lập, Trưởng bộ phận, Trưởng phòng TCHC_LĐTL.

Việc tính lương tại các xí nghiệp: Mỗi xí nghiệp có một nhân viên thực

hiện việc bấm giờ theo dõi số giờ công của nhân viên và gửi về phòng

tổ chức hành chính. Phòng tổ chức hành chính nhân sự thực hiện việc

theo dõi nhân sự, xây dựng định mức giờ công, theo dõi thời gian khối

lượng công việc, lập bảng lương.

Sau khi nhận bảng thanh toán lương có đầy đủ chữ ký từ phòng tổ chức

kế toán ngân hàng tiền mặt sẽ chuyển toàn bộ chứng từ này để kế

toán trưởng và giám đốc ký duyệt. Đồng thời lập khế ước vay tại ngân

hàng, trên khế ước vay có cam kết vay với mục đích để trả lương và

công ty phải thực hiện chi trả theo đúng mục đích đó.

Khi ngân hàng chấp nhận cho vay sẽ đóng dấu "Đã cho vay" vào Bảng

thanh toán lương tránh việc cá nhân sử dụng lại chứng từ này để vay

tiền, kế toán ngân hàng tiền mặt lập Giấy lĩnh tiền mặt với số tiền bằng

số phải trả cho công nhân viên trong kỳ để rút tiền về nhập quỹ tiền

mặt để trả lương và nhận giấy báo (Nợ) của ngân hàng về số tiền đã rút.

+ Quy trình rút tiền gửi ngân hàng nhập quỹ tiền mặt: Các thủ

tục được thực hiện như phần trình bày mục thủ tục kiểm soát đối với thu tiền mặt.

+ Quy trình chi tiền thanh toán lương: Các thủ tục được thực hiện

như phần trình bày mục thủ tục kiểm soát đối với chi tiền mặt.Tuy

nhiên còn có thêm khâu: Trả lương cho công nhân.

Thủ quỹ tiến hành chi trả lương cho công nhân viên căn cứ theo

bảng tổng hợp thanh toán lương đã được duyệt (theo số tiền ghi trên

phiếu Chi). Sau đó người phụ trách các bộ phận trực tiếp ký và nhận số

tiền tương ứng với số tiền cho bộ phận mình phụ trách trên bảng lương tổng hợp.

Sau đó người phụ trách của từng bộ phận thực hiện việc trả lương

cho từng phân xưởng, từng tổ, từng nhân viên ký nhận vào các bảng lương chi tiết .

Khi trả lương xong giao phiếu Chi và bảng thanh toán lương có chữ ký

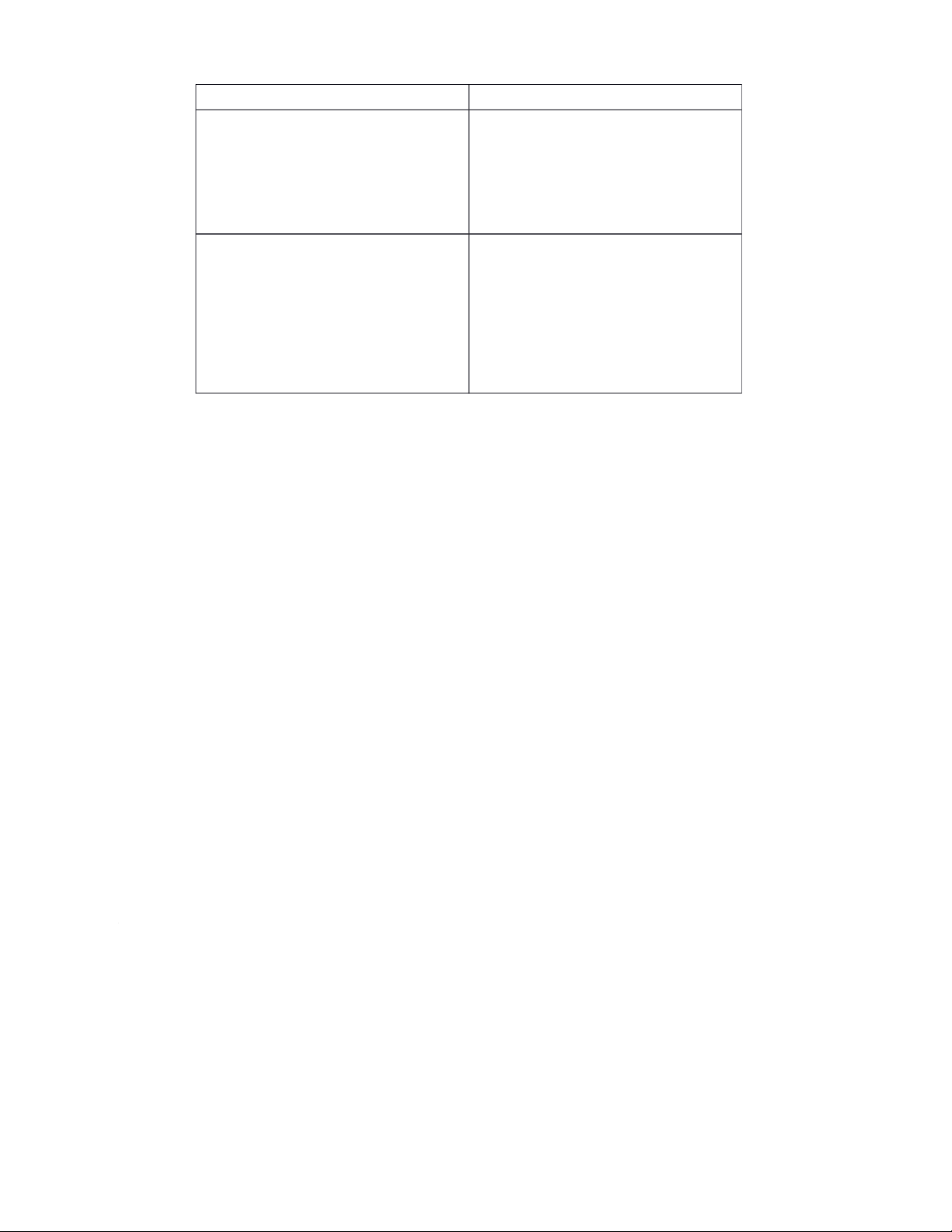

của người nhận cho phòng kế toán. * Rủi ro: * Hoạt động KS:

Quá trình chấm công cho nhân

Cần có người thường xuyên giám

viên không được giám sát, dẫn

sát quá trình làm việc và có thể

đến rủi ro phát sinh chi phí lương

kiểm tra ngẫu nhiên xem nhân

“không thực tế phát sinh” cho

viên nhân viên đó có thực có mặt công ty.

ở công ty không và tránh trường

hợp 1 người quẹt thẻ chấm công cho nhiều người.

Trưởng bộ phận trả tiền cho các

- Người phụ trách các bộ phận

nhân viên mà không kiểm tra

nên được thông báo rằng toàn bộ

bằng chứng về danh tính. Mặc dù

lương tiền mặt chỉ được thanh

trưởng bộ phận biết hầu hết mọi

toán khi người nhận có thẻ chấm

người nhưng số lượng nhân viên

công & giấy tờ tuỳ thân có ảnh.

nhiều, vẫn có rủi ro trả lương cho

- Công ty nên có kế hoạch xây sai nhân viên.

dựng quỹ lương và soát xét giữa

quỹ lương kế hoạch và thực tế để

phát sinh chênh lệch nếu cần

Công tác kiểm soát chi nói chung và chi tiền lương nói riêng đòi hỏi

không ngừng hoàn thiện, nhanh chóng và an toàn trong chi trả thanh

toán nên cần có sự tăng cường kiểm tra, kiểm soát và phối hợp giữa

đơn vị đề nghị thanh toán và đơn vị kiểm soát chi

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18