Đề xuất giải pháp nâng cao hiệu quả quản lý ngoại tệ và vàng ở VN - KDNH Môn Kinh doanh quốc tế | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế ngày càng sâu rộng, việc quản lýngoại tệ và vàng có vai trò đặc biệt quan trọng trong việc ổn định kinh tế vĩ mô,kiểm soát lạm phát và đảm bảo an toàn tài chính quốc gia. Tài liệu gồm 39 trang, giúp các bạn tham khảo, ôn tập và đạt kết quả cao. Mình bạn đọc đón xem!

Môn: Kinh doanh quốc tế (DHKQ16B) 13 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

BỘ CÔNG THƯƠNG

BỘ GIÁO DỤC & ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP TP.HCM

VIỆN TÀI CHÍNH - KẾ TOÁN ******

ĐỀ XUẤT GIẢI PHÁP NÂNG CAO HIỆU QUẢ QUẢN LÝ

NGOẠI TỆ VÀ VÀNG Ở VIỆT NAM

Giảng viên hướng dẫn: ThS. Nguyễn Vỹ Bảo Yến

Nhóm sinh viên thực hiện: Nhóm 3 STT Họ và Tên MSSV Lớp 1 Phạm Huệ Chi 22669771 DHTN18B 2 Huỳnh Thị Thanh Nhi 22661881 DHTN18B 3 Tô Thị Hồng Hoa 22669911 DHTN18B 4 Lê Thị Mỹ Quỳnh 22695851 DHTN18B 5 Phan Thị Nhản 22678391 DHTN18B 6 Tô Minh Triết 22676011 DHTN18B TP.HCM, THÁNG 4/2025 BỘ CÔNG THƯƠNG

BỘ GIÁO DỤC & ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP TP.HCM

VIỆN TÀI CHÍNH - KẾ TOÁN ******

ĐỀ XUẤT GIẢI PHÁP NÂNG CAO HIỆU QUẢ QUẢN LÝ

NGOẠI TỆ VÀ VÀNG Ở VIỆT NAM

Giảng viên hướng dẫn: ThS. Nguyễn Vỹ Bảo Yến

Nhóm sinh viên thực hiện: Nhóm 3 STT Họ và Tên MSSV Lớp 1 Phạm Huệ Chi 22669771 DHTN18B 2 Huỳnh Thị Thanh Nhi 22661881 DHTN18B 3 Tô Thị Hồng Hoa 22669911 DHTN18B 4 Lê Thị Mỹ Quỳnh 22695851 DHTN18B 5 Phan Thị Nhản 22678391 DHTN18B 6 Tô Minh Triết 22676011 DHTN18B TP.HCM, THÁNG 4/202 MỤC LỤC

DANH MỤC TỪ VIẾT TẮT .............................................................................................. ii

DANH MỤC BẢNG BIỂU ................................................................................................ iii

PHẦN MỞ ĐẦU .................................................................................................................. 1 1.

Lý do chọn đề tài ....................................................................................................... 1 2.

Mục tiêu nghiên cứu .................................................................................................. 1 3.

Đối tượng và phạm vi nghiên cứu.............................................................................. 2 4.

Phương pháp nghiên cứu ........................................................................................... 2

CHƯƠNG I: CƠ SỞ LÝ THUYẾT, TỔNG QUAN VỀ QUẢN LÝ NGOẠI TỆ VÀ

VÀNG TẠI VIỆT NAM ..................................................................................................... 4 1.1.

Cơ sở lý luận về quản lý ngoại tệ và vàng ............................................................. 4 1.2.

Các nguyên tắc quản lý ngoại tệ và vàng ............................................................... 5

CHƯƠNG II: THỰC TRẠNG QUẢN LÝ NGOẠI TỆ VÀ VÀNG Ở VIỆT NAM ...... 7 2.1.

Dữ liệu ngoại hối và vàng quốc gia ........................................................................ 7 2.2.

Cán cân thanh toán quốc tế .................................................................................... 8 2.3.

Chính sách điều hành tỷ giá của Việt Nam và quốc gia lân cận: ......................... 11 2.4.

Tiêu thụ và nhập khẩu vàng ................................................................................. 12 2.5.

Chênh lệch giá vàng trong nước và quốc tế ......................................................... 15 2.6.

Tình trạng thị trường phi chính thức (chợ đen) .................................................... 16 2.7.

Ứng dụng công nghệ trong quản lý ngoại tệ và vàng .......................................... 17

CHƯƠNG III: ĐỀ XUẤT GIẢI PHÁP NÂNG CAO HIỆU QUẢ QUẢN LÝ NGOẠI

TỆ VÀ VÀNG TẠI VIỆT NAM ...................................................................................... 21 3.1.

Hoàn thiện khung pháp lý và chính sách quản lý ................................................ 21 3.2.

Tăng cường dự trữ ngoại hối, ổn định tỷ giá ........................................................ 23 3.3.

Siết chặt quản lý thị trường phi chính thức .......................................................... 25 3.4.

Đào tạo nhân lực và ứng dụng công nghệ ............................................................ 26 3.5.

Học hỏi kinh nghiệm quốc tế và áp dụng phù hợp ............................................... 29

CHƯƠNG IV: KẾT LUẬN .............................................................................................. 30

TÀI LIỆU THAM KHẢO ................................................................................................ 32

DANH MỤC TỪ VIẾT TẮT NHNN Ngân hàng Nhà Nước NHTM Ngân hàng Thương mại CP Chính Phủ FDI

Dòng vốn đầu tư trực tiếp FPI

Dòng vốn đầu tư gián tiếp CCTM Cán cân thương mại CCVL Cán cân vãng lai

DANH MỤC BẢNG BIỂU

Bảng 1. Bảng số liệu dự trữ vàng và ngoại hối Việt Nam giai đoạn 2020 – 2024 .....10

Bảng 2. Số liệu dự trữ ngoại tệ và vàng của các quốc gia năm 2024 .........................10

Bảng 3. Cán cân thanh toán quốc tế của Việt Nam ....................................................12

Bảng 4. So sánh chính sách điều hành tỷ giá của Việt Nam với Thái Lan .................15 PHẦN MỞ ĐẦU 1.

Lý do chọn đề tài

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế ngày càng sâu rộng, việc quản lý

ngoại tệ và vàng có vai trò đặc biệt quan trọng trong việc ổn định kinh tế vĩ mô,

kiểm soát lạm phát và đảm bảo an toàn tài chính quốc gia. Ở Việt Nam, thị trường

ngoại tệ và vàng vẫn còn tồn tại nhiều thách thức như tình trạng đô la hóa nền kinh

tế, chênh lệch giá vàng trong nước và quốc tế, biến động tỷ giá hối đoái, cũng như

những rủi ro trong quản lý dòng vốn ngoại tệ. Những yếu tố này không chỉ ảnh

hưởng đến sự ổn định tài chính mà còn tác động trực tiếp đến hoạt động thương mại,

đầu tư và phát triển kinh tế đất nước.

Nhằm góp phần nâng cao hiệu quả quản lý ngoại tệ và vàng, việc nghiên cứu và đề

xuất các giải pháp phù hợp là điều cần thiết. Đề tài này sẽ tập trung phân tích thực

trạng thị trường ngoại tệ và vàng tại Việt Nam, chỉ ra những hạn chế trong công tác

quản lý hiện nay, đồng thời đề xuất các giải pháp nhằm hoàn thiện chính sách quản

lý, tăng cường sự minh bạch, ổn định thị trường và nâng cao năng lực điều hành của Ngân hàng Nhà nước.

Với ý nghĩa lý luận và thực tiễn quan trọng, nghiên cứu này không chỉ giúp định

hướng chính sách tài chính – tiền tệ mà còn góp phần tạo nền tảng vững chắc cho sự

phát triển kinh tế bền vững, hạn chế rủi ro tài chính và nâng cao niềm tin của doanh

nghiệp, người dân vào hệ thống tiền tệ quốc gia. 2.

Mục tiêu nghiên cứu -

Phân tích cơ sở lý luận về quản lý ngoại tệ và vàng, bao gồm các khái niệm,

vai trò, nguyên tắc quản lý và kinh nghiệm quốc tế trong điều tiết thị trường ngoại tệ và vàng. -

Đánh giá thực trạng quản lý ngoại tệ và vàng tại Việt Nam, phân tích những

chính sách đã được áp dụng, những thành tựu đạt được cũng như các hạn chế, bất cập còn tồn tại. -

Nhận diện các nguyên nhân và thách thức trong công tác quản lý ngoại tệ và

vàng, bao gồm tình trạng đô la hóa, chênh lệch giá vàng trong nước và quốc tế, biến

động tỷ giá, đầu cơ ngoại tệ, và những rủi ro liên quan. -

Đề xuất các giải pháp nhằm nâng cao hiệu quả quản lý ngoại tệ và vàng, tập

trung vào việc hoàn thiện chính sách quản lý, tăng cường tính minh bạch, ổn định thị

trường, kiểm soát rủi ro và hỗ trợ phát triển kinh tế bền vững. -

Đưa ra các khuyến nghị chính sách đối với Ngân hàng Nhà nước và các cơ

quan quản lý, nhằm tăng cường hiệu quả điều hành thị trường ngoại hối và vàng,

hạn chế tác động tiêu cực của biến động tỷ giá và giá vàng đến nền kinh tế. 3.

Đối tượng và phạm vi nghiên cứu 3.1.

Đối tượng nghiên cứu

Đối tượng nghiên cứu các chính sách, biện pháp quản lý ngoại tệ và vàng tại Việt

Nam, bao gồm các quy định của Ngân hàng Nhà nước, chính sách điều hành tỷ giá,

kiểm soát thị trường ngoại hối và vàng. 3.2.

Phạm vi nghiên cứu -

Về nội dung: Đề tài tập trung vào việc phân tích cơ chế quản lý ngoại tệ và

vàng, đánh giá thực trạng và đề xuất giải pháp nhằm nâng cao hiệu quả điều hành thị trường này. -

Về không gian: Nghiên cứu tập trung vào thị trường ngoại tệ và vàng tại Việt

Nam, trong mối liên hệ với thị trường quốc tế. -

Về thời gian: Đề tài nghiên cứu các chính sách quản lý ngoại tệ và vàng trong

giai đoạn gần đây (chủ yếu từ năm 2020 đến nay) và đưa ra định hướng cho tương lai. 4.

Phương pháp nghiên cứu -

Phương pháp phân tích, đánh giá: sử dụng phương pháp này dựa trên việc

phân tích và đánh giá các dữ liệu đã thu thập được từ các nguồn khác nhau, đồng

thời tìm hiểu các mối quan hệ, tương tác giữa các yếu tố, xác định ảnh hưởng, và

đưa ra nhận định và đánh giá các khía cạnh của vấn đề nghiên cứu. -

Các phương pháp cụ thể được áp dụng: phương pháp quy nạp và diễn dịch,

phương pháp phân tích tổng hợp,...kết hợp với minh họa bằng hình ảnh, bảng thống

kê nhằm làm rõ vấn đề.

CHƯƠNG I: CƠ SỞ LÝ THUYẾT, TỔNG QUAN VỀ QUẢN LÝ

NGOẠI TỆ VÀ VÀNG TẠI VIỆT NAM 1.1.

Cơ sở lý luận về quản lý ngoại tệ và vàng

1.1.1. Khái niệm ngoại tệ và vàng trong quản lý nhà nước •

Ngoại tệ: Là đồng tiền của một quốc gia khác hoặc các phương tiện thanh

toán quốc tế có giá trị quy đổi theo tiền tệ của quốc gia phát hành. Trong giao dịch

quốc tế, ngoại tệ đóng vai trò quan trọng giúp thanh toán, đầu tư, và thương mại

giữa các quốc gia diễn ra thuận lợi. Ngoại tệ có thể tồn tại dưới nhiều hình thức như

tiền mặt, séc, hối phiếu, chuyển khoản ngân hàng hoặc chứng khoán nợ. •

Vàng: Ngoài giá trị là kim loại quý, còn là một công cụ tài chính quan trọng,

thường được sử dụng làm tài sản dự trữ của các ngân hàng trung ương và chính phủ.

Vàng có khả năng duy trì giá trị trong thời gian dài và thường được sử dụng như một

hàng rào chống lại lạm phát hoặc biến động kinh tế. Quản lý nhà nước đối với vàng

không chỉ liên quan đến việc kiểm soát khai thác, lưu thông và giao dịch vàng mà

còn đến chính sách dự trữ vàng quốc gia để đảm bảo an ninh tài chính

1.1.2. Vai trò của ngoại tệ và vàng đối với kinh tế quốc gia 1.1.2.1. Ngoại tệ •

Ngoại tệ giữ vai trò trung tâm trong thương mại và đầu tư quốc tế. Khi một

quốc gia có dự trữ ngoại tệ mạnh, nền kinh tế của họ có khả năng chống chịu tốt hơn

trước những biến động từ thị trường toàn cầu. Ngoại tệ giúp thanh toán các giao dịch

quốc tế, tác động đến cán cân thương mại và ảnh hưởng đến chính sách tiền tệ của

một quốc gia. Đặc biệt, tỷ giá hối đoái của đồng tiền nội địa so với ngoại tệ quyết

định mức độ cạnh tranh của hàng hóa xuất khẩu, từ đó ảnh hưởng đến tăng trưởng kinh tế. •

Ngoài ra, ngoại tệ còn giúp điều tiết dòng vốn đầu tư nước ngoài. Một hệ

thống quản lý ngoại tệ hiệu quả sẽ thu hút FDI và gián FPI, tạo điều kiện cho phát

triển kinh tế bền vững. Khi có sự mất cân đối về ngoại tệ, nền kinh tế có thể đối mặt

với lạm phát cao, thâm hụt thương mại hoặc suy thoái kinh tế. 1.1.2.2. Vàng •

Vai trò hàng hóa: Vàng từ lâu đã được sử dụng làm đồ trang sức và mỹ nghệ

nhờ vào màu sắc rực rỡ, dễ gia công và khả năng chống ăn mòn cao. Trang sức vàng

không chỉ có giá trị thẩm mỹ mà còn thể hiện sự giàu có, quyền lực, khiến nó trở

thành một trong những vật phẩm được ưa chuộng qua nhiều thời kỳ. Với sự phát

triển của ngành kim hoàn, các sản phẩm trang sức bằng vàng ngày càng đa dạng về

mẫu mã và thiết kế, thu hút sự quan tâm lớn từ người tiêu dùng. Do đó, nhu cầu

vàng trang sức vẫn tiếp tục gia tăng ở nhiều quốc gia trên thế giới. Ngoài lĩnh vực

trang sức, vàng còn đóng vai trò quan trọng trong nhiều ngành công nghiệp khác.

Nó được sử dụng làm nguyên liệu trong sản xuất dược phẩm, thực phẩm, cơ khí và

thiết bị điện tử nhờ vào tính dẫn điện, dẫn nhiệt tốt cũng như khả năng chống oxy hóa vượt trội. •

Vai trò tiền tệ: Vàng từ lâu đã được sử dụng như một thước đo giá trị của các

tài sản quan trọng, đặc biệt là bất động sản như nhà cửa và đất đai. Do sự ổn định về

giá trị và tính chất khan hiếm, vàng được coi là một phương tiện lưu trữ tài sản an

toàn hơn so với nhiều loại tiền tệ khác. Đặc biệt, vàng có khả năng bảo toàn giá trị

ngay cả trong những thời kỳ kinh tế bất ổn, thiên tai, chiến tranh hay lạm phát, giúp

nó trở thành một kênh cất trữ tài sản đáng tin cậy.

Bên cạnh đó, vàng còn đóng vai trò là một loại tiền tệ toàn cầu, có thể được chấp

nhận thanh toán ở nhiều quốc gia mà không bị giới hạn bởi biên giới lãnh thổ. Điều

này khiến vàng trở thành một tài sản quan trọng trong hệ thống tài chính quốc tế,

giúp đảm bảo tính thanh khoản và ổn định của thị trường tiền tệ. 1.2.

Các nguyên tắc quản lý ngoại tệ và vàng

Theo quy định tại Điều 20 Nghị định 50/2014/NĐ-CP về nguyên tắc quản lý tiền gửi

ngoại tệ và vàng của Kho bạc Nhà nước, các tổ chức tín dụng và các nguồn ngoại

hối khác. NHNN quản lý tiền gửi ngoại tệ và vàng của Kho bạc Nhà nước, các tổ

chức tín dụng tại Ngân hàng Nhà nước và các nguồn ngoại hối khác phải đảm bảo các nguyên tắc sau:

Bảo đảm an toàn thông qua việc tuân thủ tiêu chuẩn, hạn mức đầu tư dự trữ ngoại hối nhà nước. •

Đáp ứng kịp thời các nhu cầu ngoại hối của Kho bạc Nhà nước và các tổ chức

tín dụng khi cần thiết. • Thanh khoản.

Việc quản lý ngoại tệ và vàng cần tuân thủ một số nguyên tắc để đảm bảo hiệu quả

kinh tế và tránh các rủi ro tài chính. •

Kiểm soát luồng tiền tệ: Nhà nước cần có cơ chế giám sát dòng chảy ngoại tệ

ra vào nền kinh tế để tránh tình trạng rửa tiền, trốn thuế, và đầu cơ ngoại hối. Các

biện pháp như kiểm soát giao dịch ngoại hối, hạn chế mua bán ngoại tệ tự do và áp

dụng các chính sách thuế hợp lý đối với dòng vốn quốc tế là cần thiết để duy trì sự ổn định tiền tệ •

Ổn định tỷ giá hối đoái: Một trong những mục tiêu quan trọng của quản lý

ngoại tệ là giữ vững sự ổn định của tỷ giá hối đoái. Nhà nước có thể áp dụng chính

sách tỷ giá thả nổi có kiểm soát hoặc can thiệp trực tiếp vào thị trường thông qua

việc mua bán ngoại tệ để điều tiết tỷ giá. Việc duy trì một tỷ giá ổn định giúp thúc

đẩy xuất khẩu, hạn chế nhập khẩu quá mức và đảm bảo cân bằng thương mại. •

Dự trữ ngoại hối hợp lý: NHTW phải duy trì lượng dự trữ ngoại hối và vàng

đủ lớn để có thể can thiệp vào thị trường khi cần thiết. Việc dự trữ ngoại hối không

chỉ giúp duy trì lòng tin vào hệ thống tài chính mà còn giúp quốc gia có thể đối phó

với các cú sốc kinh tế hoặc tài chính bất ngờ.

Quản lý hoạt động đầu tư và giao dịch vàng: Vàng là một tài sản có giá trị lớn nhưng

cũng dễ bị đầu cơ. Do đó, nhà nước cần có các chính sách để kiểm soát giao dịch

vàng, hạn chế nhập lậu vàng, và đảm bảo thị trường vàng vận hành minh bạch.

Nhiều quốc gia áp dụng chính sách thuế và hạn chế nhập khẩu vàng để tránh tình

trạng dòng vốn bị chảy ra ngoài quá nhiều.

CHƯƠNG II: THỰC TRẠNG QUẢN LÝ NGOẠI TỆ VÀ VÀNG Ở VIỆT NAM 2.1.

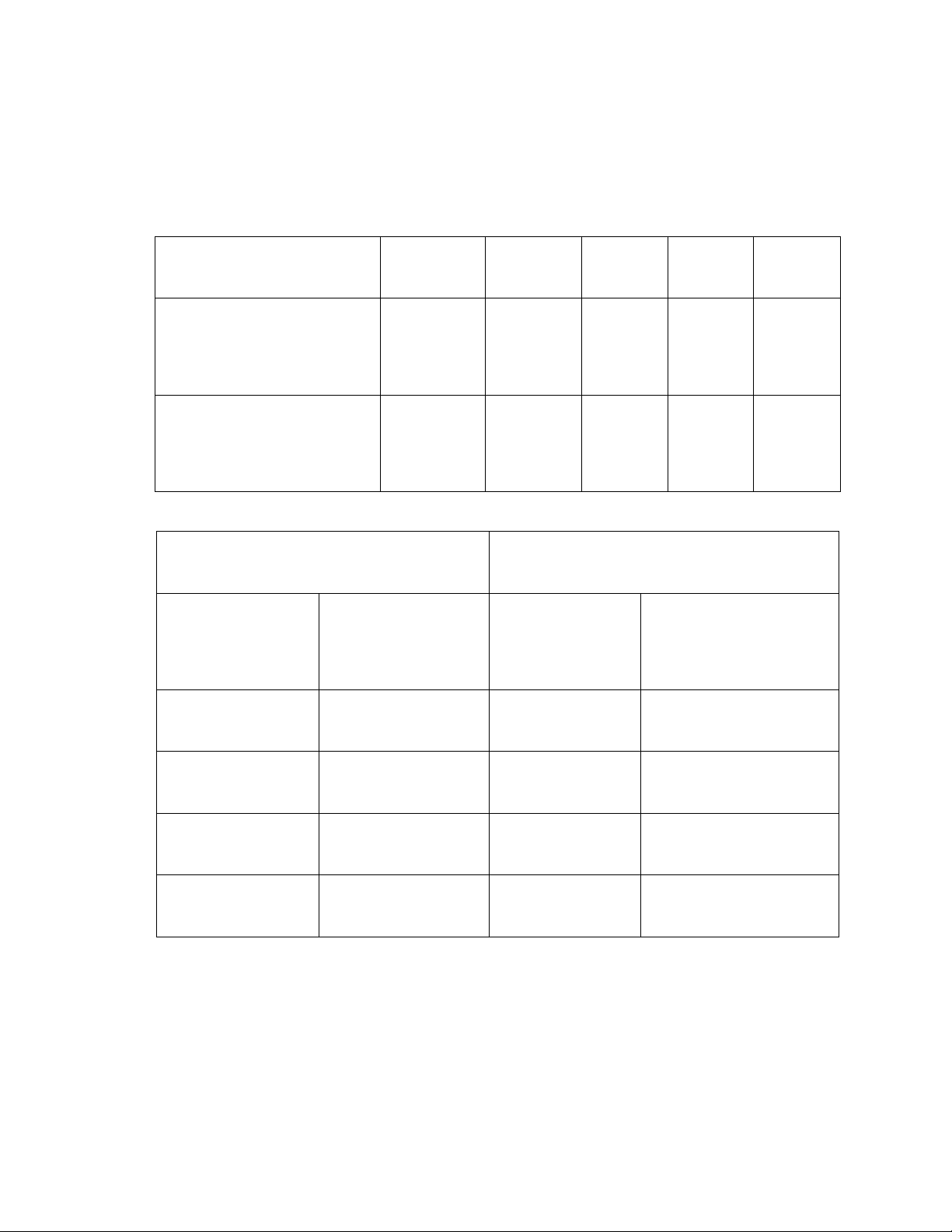

Dữ liệu ngoại hối và vàng quốc gia. Năm 2020 2021 2022 2023 2024

Dữ trữ vàng (Việt Nam) 7,5 10 9,8 9,5 14 tấn

Dữ trữ ngoại hối (Việt 94.800 113.700 86.700 95.000 110.000 Nam) triệu USD

1. số liệu dự trữ vàng và oại hối Việt Nam giai đoạ 2020 – 2024 Năm 2024 Năm 2024 Quốc gia Dự trữ ngoại tệ Quốc gia Dữ trữ vàng tấn triệu USD Trung Quốc 3.600.000 Hoa Kỳ 8.133,5 Ấn Độ 654.900 Trung Quốc 2.264 Brazil 388.600 Thái Lan 234 Việt Nam 110.000 Việt Nam 14

2. Số liệu dự trữ oại tệ và vàng của các quốc gia ăm 2024

Với chỉ gần 14 tấn vàng, dự trữ vàng của Việt Nam so với các quốc gia trong khu

vực như Trung Quốc (2.264 tấn) và Thái Lan (234 tấn) là khá khiêm tốn. Điều này

không chỉ phản ánh quy mô kinh tế mà còn cho thấy sự khác biệt trong chiến lược

tài chính và chính sách quản lý tài sản. Mặc dù Việt Nam có tỷ lệ dân số lớn hơn tỷ

lệ trữ lượng vàng toàn cầu (1.3% dân số so với 0.9% trữ lượng vàng), mức dự trữ

vàng bình quân đầu người chỉ đạt 6.5 gram, thấp hơn nhiều so với mức trung bình

thế giới (26.5 gram). Điều này cho thấy Việt Nam chưa tận dụng tối đa tiềm năng

của vàng như một tài sản bảo vệ giá trị, đồng thời cũng thể hiện sự chênh lệch trong

việc tích lũy tài sản quý giữa các quốc gia.

Dự trữ ngoại hối của Việt Nam năm 2024 là 110 tỷ USD, chiếm khoảng 0.9% tổng

dự trữ toàn cầu. Mặc dù con số này giúp duy trì sự ổn định tỷ giá và thanh toán quốc

tế, nhưng vẫn thấp hơn nhiều so với các quốc gia lớn như Trung Quốc (3.600 tỷ

USD) và Ấn Độ (654,9 tỷ USD). Điều này cho thấy Việt Nam có thể gặp khó khăn

trong việc ứng phó với các cú sốc tài chính toàn cầu, đặc biệt trong bối cảnh biến

động kinh tế và chính trị.

Từ thực trạng nêu trên cho thấy Việt Nam chưa có một chiến lược rõ ràng và hiệu

quả trong việc tích lũy và quản lý dự trữ vàng. Sự thiếu hụt về nguồn lực vàng quốc

gia có thể dẫn đến việc không thể bảo vệ tài sản quốc gia trong trường hợp khủng

hoảng tài chính. Việc không đầu tư vào vàng một cách hợp lý có thể khiến Việt Nam

bỏ lỡ cơ hội sử dụng vàng như một tài sản bảo vệ giá trị trong các giai đoạn biến

động. Mặc dù dự trữ ngoại hối đủ để duy trì sự ổn định, nhưng Việt Nam cần xây

dựng các chính sách tài chính linh hoạt hơn để tối ưu hóa việc sử dụng dự trữ ngoại

hối. Điều này bao gồm việc đầu tư vào các tài sản sinh lời cao hơn hoặc đa dạng hóa

danh mục đầu tư ngoại hối để giảm thiểu rủi ro. Chính sách quản lý ngoại tệ và vàng

với chiến lược phát triển kinh tế tổng thể của VN vẫn còn thiếu sự kết nối. Việc

không đồng bộ giữa hai yếu tố này có thể dẫn đến việc không khai thác tối đa tiềm

năng của tài sản quốc gia, ảnh hưởng đến sự phát triển bền vững của nền kinh tế. 2.2.

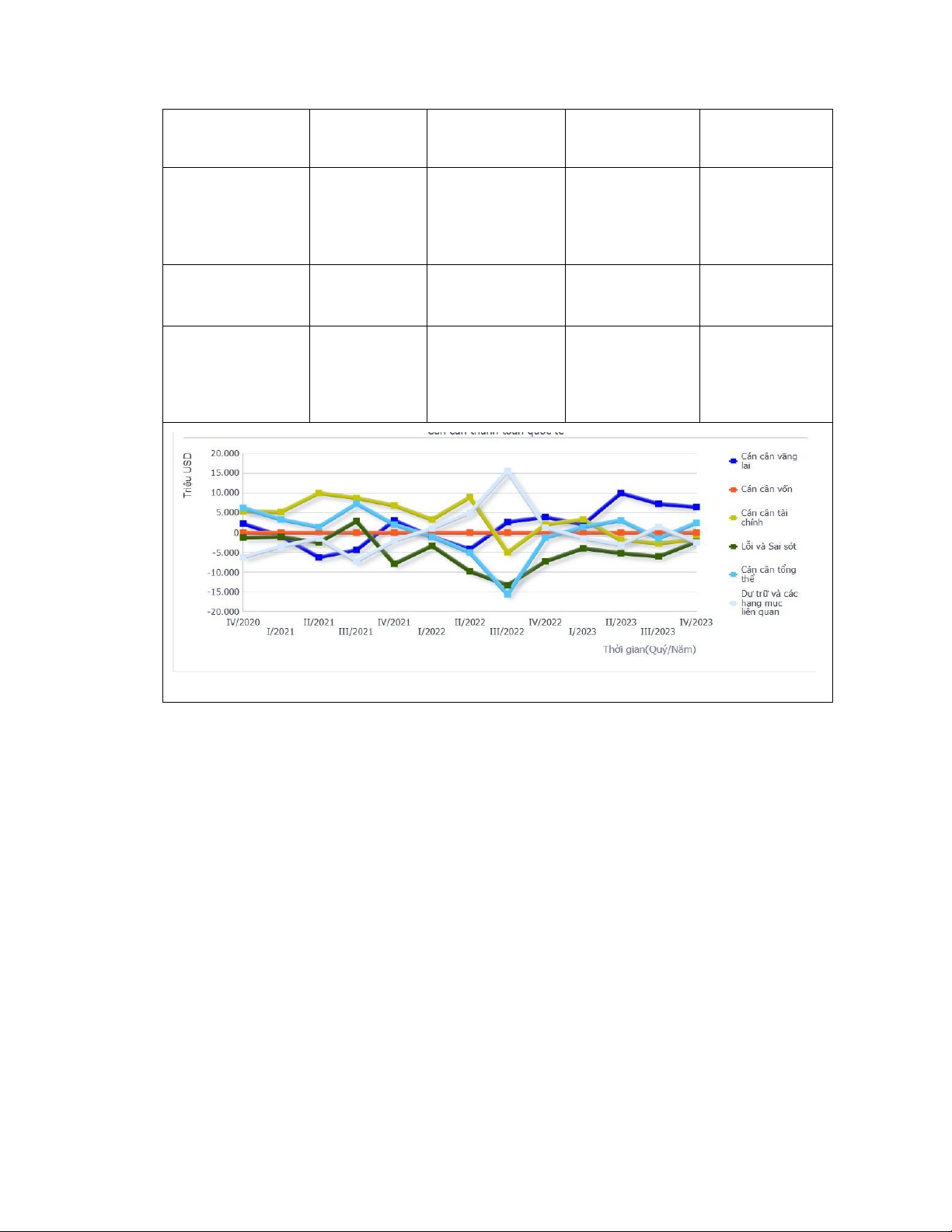

Cán cân thanh toán quốc tế

Việt Nam – đơn vị triệu USD Quý/Năm IV/ 2020 IV/2021 IV/2022 IV/2023 Cán cân vãng 2 195 3 182 3 970 6 375 lai Cán cân vốn 0 0 0 0 Cán cân tài 5 396 6 902 2 099 1 644 chính

3. Cán cân thanh toán quốc tế của Việt Nam

2.2.1. Cán cân vãng lai

CCVL của Việt Nam đã có sự tăng trưởng bền vững qua các năm, đặc biệt từ năm

2020 đến 2023. Sự gia tăng này có thể phản ánh sự phục hồi mạnh mẽ của nền kinh

tế sau đại dịch COVID-19, với sự cải thiện trong các lĩnh vực xuất khẩu hàng hóa,

dịch vụ và thu nhập từ đầu tư. CCVL tăng mạnh trong năm 2023, đạt mức cao nhất với 6,375 triệu USD.

Việt Nam có cán cân vãng lai dương, cho thấy quốc gia này xuất khẩu và nhận

chuyển tiền từ nước ngoài nhiều hơn so với nhập khẩu, là dấu hiệu tích cực cho nền

kinh tế. Điều này giúp duy trì sự ổn định tài chính và thặng dư thương mại. Tỷ giá

VND/USD ổn định, bất chấp biến động thị trường quốc tế, cho thấy NHNN điều

hành linh hoạt và can thiệp khi cần thiết. Cán cân vãng lai thặng dư giúp tăng cường

dự trữ ngoại hối, bảo vệ sự ổn định của đồng VND trước các cú sốc bên ngoài. Sự

tăng trưởng bền vững của cán cân vãng lai đã hỗ trợ cho chính sách quản lý ngoại tệ

và vàng của Việt Nam trong giai đoạn 2020-2023. Ngân hàng Nhà nước đã duy trì

ổn định tỷ giá, tăng cường dự trữ ngoại hối và kiểm soát thị trường vàng. Tuy nhiên,

trong bối cảnh kinh tế toàn cầu biến động, Việt Nam cần chủ động điều chỉnh chính

sách linh hoạt hơn để duy trì ổn định tài chính và tiền tệ.

2.2.2. Cán cân vốn

Cán cân vốn thể hiện sự thay đổi trong các khoản đầu tư quốc tế, bao gồm các khoản

FDI và các khoản vay quốc tế. Tuy nhiên, dữ liệu cho thấy cán cân vốn của Việt

Nam trong các năm từ 2020 đến 2023 đều bằng 0. Việc cán cân vốn bằng 0 có thể

chỉ ra rằng Việt Nam không có sự thay đổi đáng kể về dòng vốn quốc tế, như là sự

gia tăng hoặc giảm của đầu tư trực tiếp nước ngoài (FDI) hoặc các khoản vay quốc

tế trong giai đoạn này. Chính sách quản lý ngoại tệ của Việt Nam có phần chặt chẽ,

thể hiện qua cán cân vốn bằng 0, có thể nhằm kiểm soát dòng tiền ra nước ngoài và

đảm bảo ổn định tài chính.

2.2.3. Cán cân tài chính

Tăng trưởng mạnh mẽ trong 2020 và 2021: Cán cân tài chính tăng mạnh trong năm

2020 và 2021, đặc biệt là trong năm 2021 (tăng từ 5,396 triệu USD lên 6,902 triệu

USD). Điều này có thể phản ánh sự gia tăng trong các khoản đầu tư quốc tế vào Việt

Nam, đặc biệt là từ các nhà đầu tư nước ngoài trong bối cảnh Việt Nam là một điểm

đến hấp dẫn cho các khoản đầu tư trực tiếp nước ngoài (FDI).

Khi cán cân tài chính giảm mạnh do dòng vốn FDI/FII chậm lại hoặc nhà đầu tư

nước ngoài rút vốn, nguồn cung USD trong nước giảm, gây áp lực tăng tỷ giá

USD/VND. NHNN phải can thiệp bằng cách bán ngoại tệ từ dự trữ ngoại hối để ổn

định tỷ giá, dẫn đến suy giảm dự trữ ngoại hối. Năm 2022, khi đồng USD tăng mạnh

do chính sách tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed), VND bị mất giá

đáng kể, buộc NHNN phải bán một lượng lớn ngoại hối để giữ ổn định thị trường.

Cán cân tài chính giảm trong năm 2022-2023 đã gây áp lực lớn lên tỷ giá, làm suy

giảm dự trữ ngoại hối và khiến giá vàng tăng mạnh. Điều này đặt ra thách thức cho

NHNN trong việc quản lý thị trường ngoại hối và vàng linh hoạt hơn, đồng thời cần

thúc đẩy chính sách thu hút dòng vốn trở lại để ổn định nền kinh tế. 2.3.

Chính sách điều hành tỷ giá của Việt Nam và quốc gia lân cận: Tiêu chí

Việt Nam: Cơ chế điều

Thái Lan: Tỷ giá thả nổi

hành tỷ giá có quản lý có kiểm soát Hệ thống tỷ giá Tỷ giá trung tâm do

Tỷ giá thả nổi, BOT chỉ NHNN công bố, biên độ can thiệp khi có biến dao động ±5%. động mạnh. Mức độ can thiệp NHNN can thiệp mạnh BOT can thiệp linh hoạt thông qua dự trữ ngoại

nhưng không đặt tỷ giá

hối, điều chỉnh lãi suất. trung tâm cố định. Mục tiêu

Ổn định kinh tế vĩ mô,

Ổn định kinh tế, bảo vệ

kiểm soát lạm phát, hỗ trợ thị trường tài chính, điều xuất khẩu. tiết dòng vốn. Biện pháp điều hành

Mua/bán ngoại tệ, điều Can thiệp ngoại hối khi

chỉnh lãi suất điều hành,

cần thiết nhưng cho phép kiểm soát dòng vốn.

tỷ giá biến động linh hoạt hơn. Tính linh hoạt Hạn chế do NHNN kiểm Cao hơn vì BOT cho soát chặt chẽ.

phép tỷ giá phản ứng với thị trường.

Khả năng thích ứng với Chậm hơn do cơ chế

Tốt hơn do tỷ giá phản biến động toàn cầu kiểm soát chặt chẽ. ứng linh hoạt với cung cầu thị trường.

4. So sánh chính sách điều hành tỷ giá của Việt Nam với Thái Lan

Việt Nam cần tăng tính linh hoạt trong điều hành tỷ giá bằng cách mở rộng biên độ

dao động, giúp thị trường tự điều chỉnh tốt hơn trước biến động kinh tế toàn cầu.

Đồng thời, giảm áp lực can thiệp ngoại hối bằng cách sử dụng linh hoạt các công cụ

lãi suất và chính sách tài khóa thay vì bán ngoại tệ quá mức. Ngoài ra, cần kiểm soát

dòng vốn một cách hợp lý, tránh thắt chặt quá mức gây ảnh hưởng đến đầu tư nước

ngoài, đồng thời học hỏi mô hình của Thái Lan để điều tiết dòng vốn ra vào hiệu quả

hơn, từ đó nâng cao khả năng chống chịu của nền kinh tế. 2.4.

Tiêu thụ và nhập khẩu vàng

2.4.1. Số liệu tiêu thụ và nhập khẩu vàng 2020-2024: 2.4.1.1.

Lượng tiêu thụ vàng tại Việt Nam (2020-2024)

Nhu cầu tiêu thụ vàng tại Việt Nam trong giai đoạn 2020-2024 có những thay đổi

đáng kể, phản ánh bối cảnh kinh tế vĩ mô và các yếu tố tâm lý của người dân. Từ

năm 2020 đến 2024, sự biến động của giá vàng thế giới, tình hình dịch bệnh, và các

chính sách tiền tệ trong nước là những yếu tố tác động mạnh mẽ đến thị trường vàng Việt Nam.

Năm 2020, Dù nền kinh tế gặp khó khăn do đại dịch COVID-19, nhu cầu vàng vẫn

ổn định với tổng lượng tiêu thụ đạt khoảng 34 tấn. Điều này cho thấy vàng vẫn là

lựa chọn phổ biến trong bối cảnh lạm phát và bất ổn toàn cầu.

Năm 2021, mặc dù dịch bệnh vẫn tiếp tục ảnh hưởng, nhưng kinh tế Việt Nam đã có

dấu hiệu phục hồi. Nhu cầu tiêu thụ vàng tăng mạnh, đạt 45 tấn, thể hiện sự quay lại

của các nhà đầu tư vào kênh vàng sau một thời gian dài không chắc chắn. Điều đó

cho thấy sự quay lại của các nhà đầu tư vào kênh vàng, giữ vững vị trí là tài sản trú ẩn an toàn.

Năm 2022, Nhu cầu tiếp tục tăng trưởng mạnh, đạt khoảng 59,1 tấn, nhờ áp lực lạm

phát gia tăng và sự không ổn định của các thị trường tài chính lớn, khiến người dân

tìm đến vàng như công cụ bảo vệ tài sản.

Năm 2023: Nhu cầu vàng trong năm 2023 đã giảm nhẹ xuống còn khoảng 55,5 tấn,

giảm khoảng 6% so với năm 2022 (59,1 tấn). Nguyên nhân chủ yếu là sự ổn định

của nền kinh tế và sự xuất hiện của các kênh đầu tư khác trở nên hấp dẫn hơn đối với các nhà đầu tư.

Năm 2024: Lượng tiêu thụ vàng ở Việt Nam trong năm 2024 dự báo đạt khoảng

55,3 tấn, chỉ giảm nhẹ so với năm 2023 (55,5 tấn). Mặc dù có sự giảm nhẹ, nhưng

nhu cầu vàng vẫn duy trì ở mức cao, đặc biệt là trong bối cảnh đầu tư vàng vẫn được

coi là một kênh lưu giữ tài sản an toàn trong điều kiện nền kinh tế có nhiều biến động.

Nhu cầu tiêu thụ vàng tăng cao trong các năm 2021-2022 phản ánh tâm lý tìm kiếm

tài sản an toàn trong bối cảnh lạm phát và bất ổn toàn cầu, thúc đẩy các cơ quan

quản lý cần có chính sách hiệu quả hơn. Từ 2020-2024, nhu cầu vàng tác động mạnh

đến việc quản lý vàng và ngoại tệ tại Việt Nam, đòi hỏi chính sách linh hoạt và hiệu

quả. Ngược lại, quản lý vàng và ngoại tệ cũng ảnh hưởng đến nhu cầu tiêu thụ vàng

bằng cách tạo ra môi trường ổn định cho người tiêu dùng và nhà đầu tư, góp phần

đảm bảo sự phát triển bền vững của thị trường vàng và ổn định kinh tế quốc gia. 2.4.1.2.

Nhập khẩu vàng vào Việt Nam

Sự nhập khẩu vàng cũng là một yếu tố quan trọng để đáp ứng nhu cầu tiêu thụ vàng

trong nước, đặc biệt trong bối cảnh sản lượng vàng trong nước không thể đáp ứng

hết nhu cầu tiêu thụ của thị trường.

Năm 2020: Dù nhu cầu vàng tăng, nhập khẩu bị hạn chế bởi chính sách kiểm soát

của Ngân hàng Nhà nước để ổn định tỷ giá và bảo vệ nền kinh tế trong đại dịch.

Vàng vẫn được nhập khẩu qua các kênh chính thức.

Năm 2021: Nhu cầu tiếp tục tăng nhưng việc nhập khẩu vẫn bị kiểm soát nghiêm

ngặt để tránh ảnh hưởng đến tỷ giá và ổn định thị trường vàng.

Năm 2022: Nhập khẩu vàng tăng nhẹ do nhu cầu nội địa, nhưng các biện pháp kiểm

soát vẫn được duy trì để ổn định thị trường và tỷ giá ngoại tệ.

Năm 2023: Nhập khẩu vàng tiếp tục tăng để đáp ứng nhu cầu tiêu thụ, nhưng Ngân

hàng Nhà nước duy trì kiểm soát cung cầu và bảo vệ tỷ giá.

Năm 2024: Dự báo rằng nhập khẩu vàng sẽ tiếp tục tăng do nhu cầu trong nước gia

tăng mạnh. Tuy nhiên, Ngân hàng Nhà nước sẽ duy trì các biện pháp kiểm soát để

đảm bảo thị trường vàng không bị lệch lạc và tỷ giá đồng Việt Nam ổn định.

Các chính sách quản lý vàng của Ngân hàng Nhà nước có thể ảnh hưởng trực tiếp

đến quyết định nhập khẩu vàng. Nếu các quy định và thủ tục nhập khẩu được đơn

giản hóa và linh hoạt hơn, điều này có thể khuyến khích các doanh nghiệp và cá

nhân nhập khẩu vàng nhiều hơn để đáp ứng nhu cầu thị trường.

2.4.2. Tác động đến thị trường và lạm phát:

Tác động đến thị trường vàng: Trong giai đoạn 2020-2024, tiêu thụ và nhập khẩu

vàng tại Việt Nam đã gây ra biến động lớn trên thị trường vàng. Nhu cầu vàng tăng

cao, đặc biệt vào dịp lễ Tết, khiến giá vàng trong nước cao hơn giá vàng thế giới.

Điều này chủ yếu do chính sách kiểm soát nhập khẩu vàng của NHNN để duy trì ổn

định tỷ giá và tránh thiếu hụt vàng miếng. Mặc dù chính sách này giúp ổn định tỷ

giá và thị trường vàng, nhưng lại tạo ra sự chênh lệch giá vàng trong nước và quốc

tế, ảnh hưởng đến người tiêu dùng và nhà đầu tư.

Tác động đến lạm phát: Vàng giúp bảo vệ tài sản khỏi lạm phát, và từ 2020-2024,

giá vàng phản ánh xu hướng lạm phát tại Việt Nam. Đặc biệt, năm 2022, giá vàng

đạt kỷ lục khi kinh tế đối mặt với chi phí nguyên liệu tăng cao. Dù vàng là công cụ

giữ giá trị, nhưng giá tăng cũng đẩy chi phí sinh hoạt lên, gây áp lực cho người thu

nhập thấp, làm giảm sức mua và gia tăng phân hóa xã hội. 2.5.

Chênh lệch giá vàng trong nước và quốc tế

2.5.1. Nguyên nhân chênh lệch giá vàng

Chính sách kiểm soát nhập khẩu vàng của NHNN đã hạn chế nguồn cung vàng

miếng trong nước, làm tăng giá vàng trong nước so với giá vàng quốc tế. Vàng

miếng nhập khẩu chịu thuế và các phí khác, khiến giá cao hơn so với giá quốc tế.

Chênh lệch giá vàng còn bị ảnh hưởng bởi sự biến động tỷ giá VND/USD. Khi tỷ

giá đồng Việt Nam giảm so với USD, vàng nhập khẩu trở nên đắt đỏ hơn, đẩy giá

vàng trong nước lên cao. Vì giá vàng quốc tế thường được niêm yết bằng USD, sự

thay đổi tỷ giá làm tăng chi phí nhập khẩu vàng, dẫn đến giá vàng trong nước cao

hơn so với giá quốc tế.

Việt Nam luôn là một trong những quốc gia có nhu cầu tiêu thụ vàng lớn, đặc biệt là

vàng miếng, vàng nhẫn. Sự gia tăng nhu cầu vàng trong nước vào những thời điểm

như Tết Nguyên đán hay những tháng cuối năm đã đẩy giá vàng trong nước lên cao

hơn so với giá vàng quốc tế. Khi nhu cầu vượt quá cung, giá vàng trong nước không

thể theo kịp sự biến động của thị trường vàng thế giới, dẫn đến chênh lệch lớn.

Giá vàng quốc tế bị tác động mạnh bởi các yếu tố toàn cầu như lãi suất của các ngân

hàng trung ương, chính sách tiền tệ của các quốc gia lớn, và các biến động địa chính

trị. Tuy nhiên, do chính sách hạn chế nhập khẩu vàng và sự thiếu hụt nguồn cung

vàng miếng trong nước, giá vàng trong nước đã không thể điều chỉnh kịp theo mức

giá thế giới, tạo ra sự chênh lệch.

2.5.2. Đánh giá tác động lên nền kinh tế và chính sách quản lý

Chênh lệch giá vàng trong nước và quốc tế có tác động trực tiếp đến người tiêu dùng

và nhà đầu tư. Người dân sẽ phải chi trả nhiều hơn để sở hữu vàng miếng, Với nhà

đầu tư, việc giá vàng trong nước cao hơn quốc tế đồng nghĩa với việc họ phải đối

Tài liệu liên quan:

-

Nguyên Lý Cơ Bản Của Kinh Tế Học - Tóm Tắt Quan Trọng

30 15 -

CHIẾN LƯỢC KINH DOANH QUỐC TẾ

35 18 -

Tác động và Hậu quả của Thất nghiệp trong Kinh tế Xã hội

117 59 -

The Effects of Service Quality on Repurchase Intentions in Chinese Tourism Môn Kinh doanh quốc tế | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

376 188 -

Tiểu luận TMDT: Kế hoạch Kinh doanh Dịch vụ Cho thuê Văn phòng SKY OFFICE Môn Kinh doanh quốc tế | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

75 38