Định giá đã rẻ nhưng chưa hết rủi ro - Tài liệu tham khảo | Đại học Hoa Sen

Định giá đã rẻ nhưng chưa hết rủi ro - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Cổ phiếu | Việt Nam Ngân hàng Báo cáo ngành Ngày 06/11/2022

Định giá đã rẻ nhưng chưa hết rủi ro

▪ Mặc dù hạ bình quân 6,4%/năm dự báo lợi nhuận thuần trước nhiều thách thức,

HSC tin rằng các NHTM khuyến nghị vẫn sẽ đạt mức tăng trưởng lần lượt 32,3%; Phạm Liên Hà, CFA

Giám đốc, Ngành Dịch Vụ Tài Chính

14,6% và 21,8% trong năm 2022-2024. ha.plien@hsc.com.vn

▪ Thanh khoản thắt chặt và mặt bằng lãi suất tăng mạnh trên thế giới đã kéo chi phí

+84 24 3933 4693 Ext. 4852

huy động tăng nhanh, gây áp lực lên tỷ lệ NIM. Mặt bằng lãi suất tăng cộng với Lê Anh Tùng, CFA

quy định mới chặt chẽ hơn về hoạt động phát hành riêng lẻ TPDN và cho vay lĩnh

Chuyên viên, Ngành Dịch Vụ Tài Chính

vực BĐS được ban hành cho thấy rủi ro tín dụng năm 2023-2024 đã cao hơn. tung.leanh@hsc.com.vn +84 24 3933 4693 Ext. 4876

▪ Sau đợt bán tháo gần đây, hiện cổ phiếu ngân hàng có P/B trượt dự phóng 1 năm

là 1,23 lần; thấp hơn 1,7 độ lệch chuẩn có với bình quân quá khứ. Lựa chọn hàng Lê Khánh Tùng

đầu của HSC là những NHTM có tiềm năng tăng giá cao nhất: TCB (81%), STB

Chuyên Viên , Ngành Dịch Vụ Tài Chính

(76%), MBB (56%) và những NHTM có độ an toàn cao: ACB (54%) và VCB (20%). tung.lkhanh@hsc.com.vn +84 24 3933 4693 Ext. 4844

Thanh khoản thắt chặt và lãi suất tiếp tục chịu áp lực tăng

Thanh khoản thắt chặt và mặt bằng lãi suất tăng là những xu hướng vĩ mô diễn ra kể từ

giữa năm 2022, và còn có thể tiếp diễn đến giữa năm 2023. Tác động chủ yếu từ những

xu hướng này đối với các NHTM là làm tăng chi phí huy động, từ đó gây sức ép lên tỷ lệ

NIM cũng như tác động tiêu cực đến hoạt động mua bán trái phiếu/kinh doanh nguồn vốn.

Nói chung, HSC cho rằng tác động từ những xu hướng vĩ mô trên đây là tiêu cực nhưng

trong vẫn trong tầm kiểm soát. Tuy vậy, những NHTM nhỏ như OCB, TPB và VIB sẽ chịu

nhiều rủi ro hơn mặt bằng chung.

Các quy định chặt chẽ hơn về hoạt động phát hành riêng lẻ TPDN

HSC vẫn giữ quan điểm là Nghị định 65 của chính phủ sẽ tích cực cho sự phát triển của

thị trường trái phiếu trong dài hạn. Tuy nhiên, trong ngắn hạn, tác động của những quy

định chặt chẽ hơn về hoạt động phát hành riêng lẻ TPDN nhiều khả năng sẽ làm giảm

đáng kể sự tham gia của NĐT cũng như khả năng phát hành trái phiếu để tái cơ cấu nợ

của một số doanh nghiệp phát hành. Sau vụ việc bắt giữ một số nhân vật liên quan đến

tập đoàn BĐS Vạn Thịnh Phát, niềm tin của NĐT đã tiếp tục giảm xuống. Những NHTM

có tỷ trọng tín dụng dành cho lĩnh vực BĐS và TPDN cao – đáng chú ý là TCB, VPB, TPB

và MBB – có thể sẽ chịu nhiều ảnh hưởng.

Định giá đã chiết khấu sâu nhưng vẫn còn rủi ro trong ngắn hạn

Cổ phiếu ngân hàng đã giảm 19% trong 1 tháng qua vì NĐT tỏ ra tiêu cực về ngành. Theo

dự báo mới của HSC – tổng lợi nhuận năm 2022-2023 lần lượt tăng trưởng 32,3% và

14,6% - hiện P/B trượt dự phóng 1 năm của cổ phiếu ngân hàng là 1,23 lần; thấp hơn 1,7

độ lệch chuẩn so với bình quân quá khứ. Mức định giá này sát với đáy vào tháng 3/2020

khi đại dịch Covid-19 lần đầu bùng phát tại Việt Nam. Mặc dù tin tưởng chắc chắn vào

triển vọng dài hạn của ngành ngân hàng Việt Nam và mặt bằng định giá hiện tại đã rất hấp

dẫn, chúng tôi thấy rằng vẫn còn những rủi ro trong ngắn hạn.

Những cổ phiếu HSC lựa chọn hàng đầu có tiềm năng tăng giá cao nhất, gồm: TCB (tiềm

năng tăng giá 81%), STB (76%) và MBB (56%). Chúng tôi cũng ưa thích những cổ phiếu

có tính an toàn cao như ACB (tiềm năng tăng giá 54%) và VCB (20%).

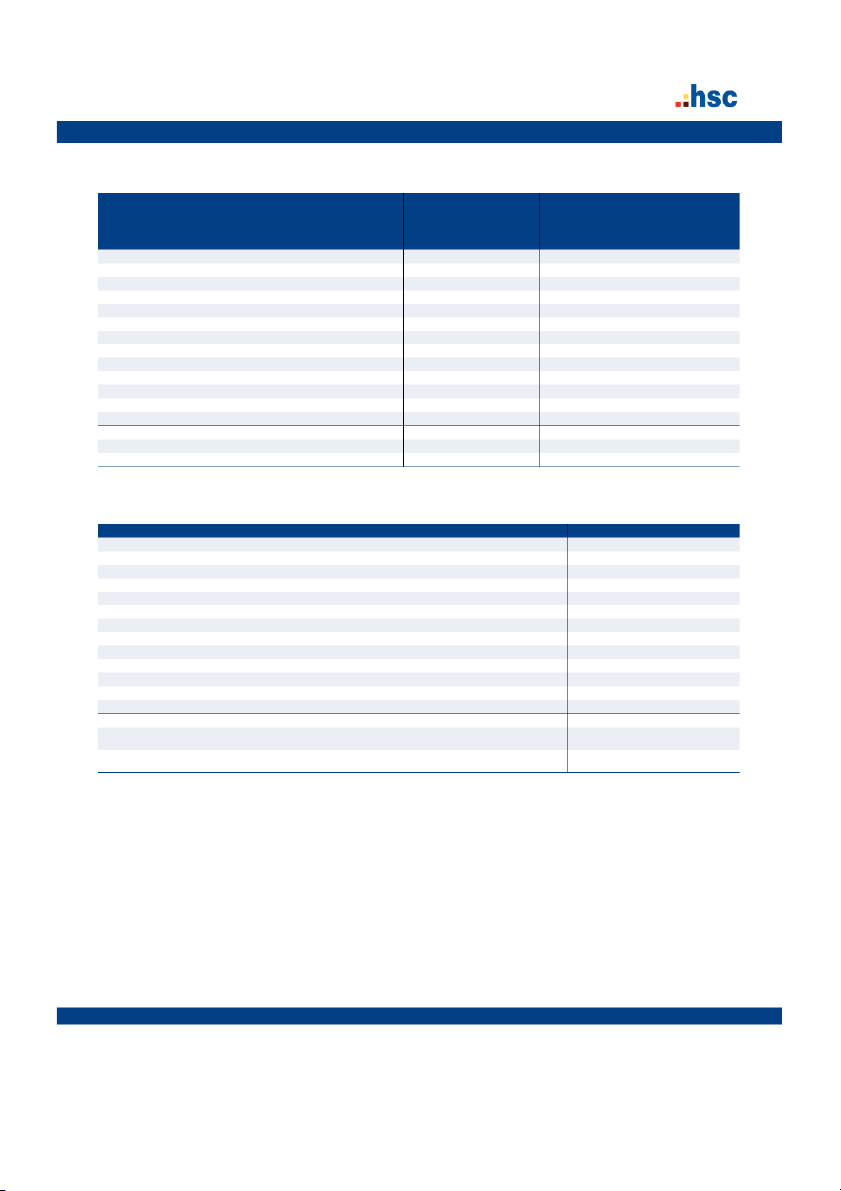

Bản gốc bằng tiếng Anh của báo cáo này được phát hành vào ngày 28/10. Giá Khuyến nghị

Giá mục tiêu (đồng) Tiềm năng P/E (lần) P/B (lần) L.suất cổ tức (%) Mã CK (đồng) Mới Cũ Mới Th.đổi (%) tăng/giảm (%) 2022F 2023F 2022F 2023F 2022F 2023F ACB 20,400 Mua vào - 31,400 (7.65) 53.9 5.31 4.71 1.19 0.95 - - BID 31,300 Mua vào Nắm giữ 38,900 (3.47) 24.3 9.57 7.37 1.65 1.33 2.56 2.56 CTG 22,450 Mua vào - 33,000 (14.9) 47.0 6.45 5.57 1.05 0.93 3.56 3.56 HDB 16,000 Mua vào - 23,900 (12.4) 49.4 5.19 4.43 1.09 0.88 - - LPB 10,000 Mua vào - 15,400 (30.0) 54.0 3.76 3.80 0.64 0.55 - - MBB 16,400 Mua vào - 25,500 (22.5) 55.5 4.34 3.84 0.98 0.78 - - OCB 13,250 Mua vào Tăng tỷ trọng 17,300 (17.6) 30.6 5.20 4.74 0.72 0.62 - - STB 14,900 Mua vào - 26,200 (23.6) 75.8 5.88 3.97 0.73 0.63 - - TCB 21,300 Mua vào - 38,600 (36.4) 81.2 3.56 3.17 0.66 0.55 - - TPB 20,150 Mua vào Tăng tỷ trọng 29,000 (18.3) 43.9 5.46 4.66 1.02 0.84 - - VCB 69,900 Mua vào - 84,000 (15.7) 20.2 12.2 10.8 2.55 1.94 1.14 1.14 VIB 19,250 Mua vào Tăng tỷ trọng 26,500 (14.8) 37.7 5.16 4.32 1.26 1.00 - - VPB 15,450 Mua vào - 23,000 (22.5) 48.9 5.25 5.69 1.05 0.88 - -

Giá cổ phiếu tại ngày 25/10/2022. www.hsc.com.vn

Powered by FactSet RMS Partners Trang 1

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022 Mục lục

Nghị định 65: tích cực về dài hạn nhưng tạo ra những khó khăn ngắn hạn 3

Quy định chặt chẽ hơn về hoạt động phát hành riêng lẻ TPDN 3

Áp lực phát hành tái cơ cấu nợ của các doanh nghiệp BĐS trong năm 2022-2023 3

Toàn ngành chịu tác động nhỏ nhưng một số NHTM sẽ chịu ảnh hưởng lớn 4

Thanh khoản thắt chặt và mặt bằng lãi suất tăng mạnh 6

Thanh khoản giảm trên tất cả các thị trường 6

Tác động đối với các NHTM: Tiêu cực nhưng trong phạm vi kiểm soát 8

SCB – những vấn đề xung quanh SCB 9

Đề án tái cơ cấu SCB được thực hiện 10 năm có lẻ nhưng chưa hiệu quả 9

Sự kiện Vạn Thịnh Phát khởi phát rủi ro thanh khoản tại SCB 9

Chất lượng tài sản là vấn đề dài hạn cần giải quyết 9

Điều gì diễn ra tiếp theo sau khi SCB được đặt vào diện kiểm soát đặc biệt 10

Giảm dự báo lợi nhuận cho năm 2022-2024 12

Dự báo năm 2022: Lợi nhuận thuần tăng trưởng 32,3% nhờ kết quả 6

tháng đầu năm 2022 tích cực 12

Tăng trưởng năm 2023 chỉ khoảng 15% nhưng sẽ hồi phục vào năm 2024 12

Định giá rẻ nhưng giá cổ phiếu chưa ổn định 15

Diễn biến giá cổ phiếu ngân hàng thời gian gần đây 15 Định giá rẻ 15

Định giá: Phương pháp định giá của HSC 16 Báo cáo thành phần (ACB) 19 Ngân hàng TMCP Á Châu (BID) 25 NHTMCP ĐT và PT Việt Nam (HDB) 31 NHTMCP Phát triển TP HCM (LPB) 38

NHTMCP Bưu điện Liên Việt (MBB) 45 Ngân hàng TMCP Quân đội (OCB) 52

Ngân hàng TMCP Phương Đông (STB) 58 NHTMCP Sài Gòn Thương Tín (TCB) 67

NHTMCP Kỹ Thương Việt Nam (TPB) 74 Ngân hàng TMCP Tiên Phong (VCB) 82

NHTMCP Ngoại thương Việt Nam (CTG) 89

NHTMCP Công thương Việt Nam (VIB) 95

Ngân hàng TMCP Quốc tế Việt Nam (VPB) 103

NHTMCP Việt Nam Thịnh Vượng www.hsc.com.vn Trang 2

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Nghị định 65: tích cực về dài hạn nhưng tạo ra

những khó khăn ngắn hạn

Nghị định 65 của chính phủ - quy định chặt chẽ hơn về hoạt động đầu tư TPDN –

được thị trường chờ đợi từ lâu cuối cùng đã được ban hành thời gian gần đây. Trong

dài hạn, Nghị định 65 sẽ khuyến khích doanh nghiệp phát hành TPDN ra công chúng,

nâng cao chất lượng của các doanh nghiệp phát hành và cải thiện công tác công bố

thông tin cũng như nâng cao tính minh bạch, thanh khoản và hiệu quả hoạt động của

thị trường trái phiếu. Tuy nhiên, trong ngắn hạ, nhiều doanh nghiệp sẽ gặp phải nhiều

thách thức, đặc biệt là các doanh nghiệp có tỷ lệ vay nợ cao trong ngành BĐS và có

nhu cầu phát hành để tái cơ cấu nợ trong năm 2022-2023.

Quy định chặt chẽ hơn về hoạt động phát hành riêng lẻ TPDN

Sau nhiều tháng chờ đợi với nhiều dự thảo, Nghị định 65 sửa đổi Nghị định 153 quy

định về chào bán, giao dịch TPDN riêng lẻ cuối cùng đã được ban hành và có hiệu

lực từ ngày 16/9/2022. Nội dung Nghị định 65 chỉ thay đổi một chút so với dự thảo

cuối cùng và không gây ra sự bất ngờ đối với thị trường.

Nội dung cơ bản của Nghị định 65 như sau:

• Quy định chặt chẽ hơn về khái niệm ‘nhà đầu tư chứng khoán chuyên nghiệp’

(NĐTCKCN) đối với cá nhân, từ đó giảm bớt số lượng NĐT cá nhân tham gia thị

trường, làm suy giảm hoạt động phát hành riêng lẻ TPDN; và chúng tôi tin điều này là tích cực.

• Quy định về biểu quyết cho người sở hữu trái phiếu, trong đó người sở hữu trái

phiếu được quyền yêu cầu doanh nghiệp phát hành mua lại trái phiếu trong trường

hợp vi phạm quy định về chào bán trái phiếu.

• Thu hẹp phạm vi mục đích phát hành, trong đó xóa bỏ mục đích phát hành trái

phiếu phục vụ tăng vốn hoạt động.

• Quy định phải có xếp hạng tín nhiệm đối với các doanh nghiệp phát hành có tỷ lệ

vay nợ cao. Mặc dù tích cực trong trung dài hạn, quy định trên chắc chắn sẽ khiến

cho việc phát hành TPDN trở nên phức tạp hơn cũng như chi phí phát hành cũng có thể cao hơn.

• Quy định thêm nội dung trong hợp đồng phát hành trái phiếu và hoạt động công bố thông tin.

• Quy định TPDN phát hành riêng lẻ phải được đăng ký tại TTLK và giao dịch thông

qua hệ thống giao dịch tập trung.

Để tham khảo phân tích chuyên sâu hơn về vấn đề này, vui lòng tham khảo Báo cáo

Thị trường trái phiếu: Quy định chặt chẽ hơn về hoạt động phát hành riêng lẻ TPDN

phát hành vào ngày 13/10/2022 và Khẩu vị rủi ro trên thị trường TPDN giảm phát hành ngày 28/10/2022.

Áp lực phát hành tái cơ cấu nợ của các doanh nghiệp BĐS trong năm 2022-2023

Tổng khối lượng TPDN BĐS đáo hạn trong năm 2022-2023 ước tính khoảng 260

nghìn tỷ đồng (bằng 2,3% tổng tín dụng của hệ thống và bằng 19% tổng khối lượng

TPDN lưu hành). Trong bối cảnh các quy định được siết chặt, HSC cho rằng các

doanh nghiệp BĐS phụ thuộc nhiều vào nguồn huy động từ TPDN sẽ gặp khó khăn

trong việc phát hành trái phiếu mới để tái cơ cấu nợ. Theo đó có khả năng một số

TPDN BĐS sẽ chậm trả lãi, gốc hoặc mất khả năng thanh toán. www.hsc.com.vn Trang 3

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

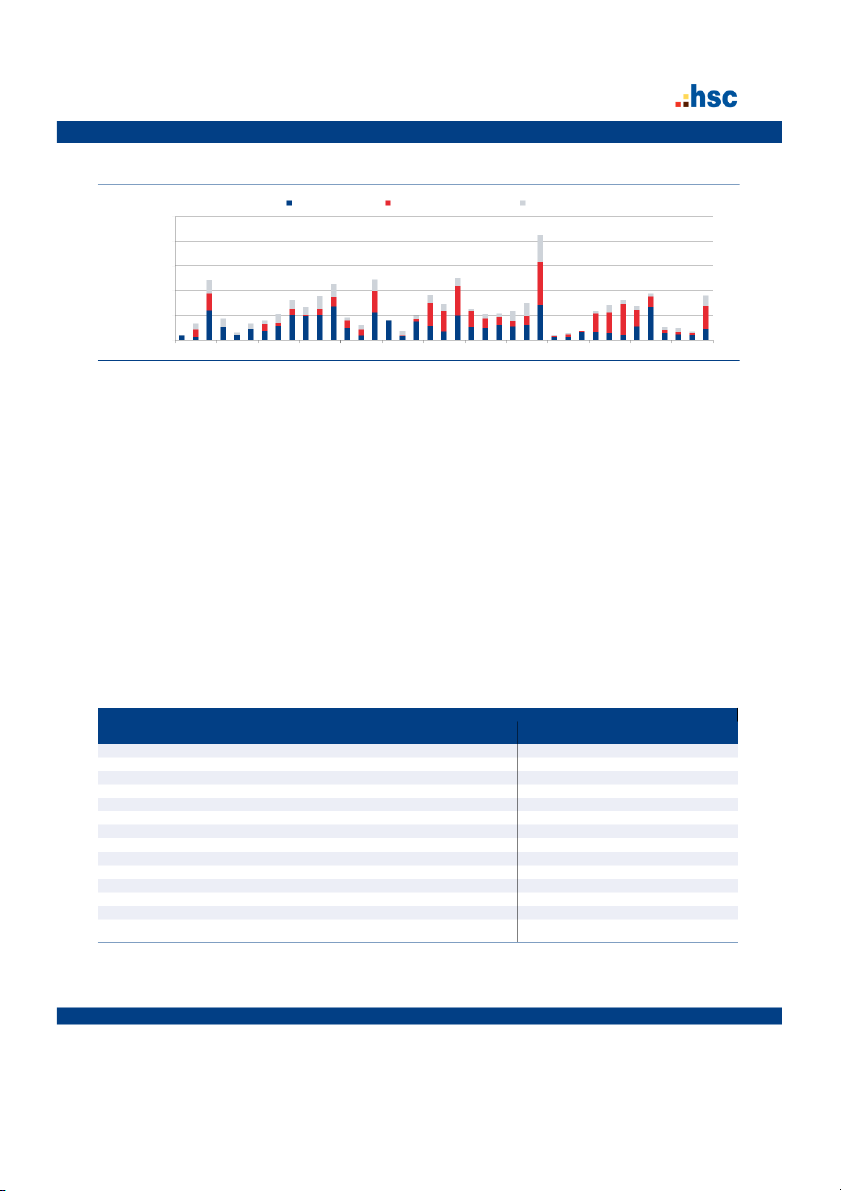

Biểu đồ 1: Các mốc thời gian tái cơ cấu TPDN

Áp lực tái cơ cấu đối với các doanh nghiệp BĐS tăng trong năm 2023 TPDN BĐS TP tổ chức tín dụng TPDN khác 100,000 80,000 60,000 tỷ đồng 40,000 20,000

0 T10/22 T1/23 T4/23 T7/23 T10/23 T1/24 T4/24 T7/24 T10/24 T1/25 T4/25 T7/25 T10/25 Nguồn: HNX, HSC

Toàn ngành chịu tác động nhỏ nhưng một số NHTM sẽ chịu ảnh hưởng lớn

Việc ban hành quy định mới chặt chẽ hơn ở thị trường TPDN tác động tiêu cực đế

ngành ngân hàng ở một số khía cạnh, gồm: (1) làm tăng rủi ro tín dụng, (2) giảm

nguồn thu nhập từ phí dịch vụ bảo lãnh và phân phối TPDN, và (3) tạo ra áp lực mua

lại (một phần) trái phiếu trước hạn.

Tuy nhiên, HSC nhấn mạnh rằng tỷ trọng nắm giữ TPDN của toàn ngành ngân hàng

thấp. Số dư TPDN lưu hành không phải do các NHTM phát hành tại thời điểm ngày

10/10/2022 là 908,8 nghìn tỷ đồng (bằng 7,9% tổng tín dụng), trong đó TPDN BĐS là

455 nghìn tỷ đồng (bằng 4% tổng tín dụng). Ngoài ra, toàn bộ hệ thống ngân hàng

đang nắm giữ 284 nghìn tỷ đồng TPDN không phải do NHTM phát hành (bằng 2,37%

tổng tài sản sinh lãi) tại thời điểm cuối Q2/2022 (Nguồn: Fiin Rating).

Dữ liệu thu thập từ 13 NHTM chúng tôi khuyến nghị cũng cho thấy TPDN chỉ chiếm

tỷ trọng 3% tổng tín dụng tính đến thời điểm cuối Q2/2022 và đã giảm từ mức đỉnh là

3,1% vào Q1/2022. Tỷ trọng đầu tư TPDN của toàn bộ 13 NHTM thấp và khác nhau

ở từng NHTM cụ thể. Những NHTM có tỷ trọng TPDN cao nhất gồm TCB, TPB, MBB

và VPB. Cả 4 NHTM này sẽ đối mặt với rủi ro tín dụng. Ngoài ra, rủi ro suy giảm nguồn

thu nhập từ phí dịch vụ liên quan đến TPDN sẽ chủ yếu rơi vào TCB trong khi rủi ro

phải mua lại trái phiếu trước hạn chủ yếu rơi vào TCB, TPB và VPB.

Bảng 2: Khối lượng TPDN nắm giữ, các NHTM HSC khuyến nghị

Khối lượng TPDN nắm giữ của các NHTM đồng loạt giảm trong Q2/2022

Khối lượng TPDN (triệu đồng)

Tỷ trọng TPDN/tổng tín dụng 2019 2020 2021 Q1/2022 Q2/2022 2019 2020 2021 Q1/20 Q2/20 22 22 ACB - - - - - 0.0% 0.0% 0.0% 0.0% 0.0% BID 19,819,518 16,272,586 14,308,476 14,177,190 13,841,998 1.7% 1.3% 1.0% 1.0% 0.9% CTG 18,020,807 12,208,354 10,786,363 15,653,622 13,083,498 1.9% 1.2% 0.9% 1.3% 1.0% HDB 7,165,219 9,905,394 10,213,145 9,173,127 7,254,104 4.7% 5.3% 4.8% 3.9% 3.0% LPB 359,995 402,613 74,800 19,470 - 0.3% 0.2% 0.0% 0.0% 0.0% MBB 14,589,357 29,465,077 47,796,241 50,620,646 49,719,302 5.5% 9.0% 11.6% 10.9% 10.7% OCB 1,461,362 609,260 1,543,321 3,945,660 4,135,618 2.0% 0.7% 1.5% 3.6% 3.6% STB - - - - - 0.0% 0.0% 0.0% 0.0% 0.0% TCB 30,598,247 46,728,654 62,808,793 76,782,978 49,345,086 11.7% 14.4% 15.3% 17.3% 11.2% TPB 4,825,921 11,305,326 18,576,663 27,633,955 23,318,344 4.8% 8.5% 11.6% 15.6% 13.4% VCB 7,223,769 5,339,752 12,328,751 12,131,545 12,048,546 1.0% 0.6% 1.3% 1.2% 1.1% VIB 3,060,880 1,774,380 2,586,000 2,570,000 2,270,000 2.3% 1.0% 1.3% 1.2% 1.0% VPB 14,222,730 31,804,761 27,782,414 41,593,119 37,190,838 5.2% 9.9% 7.2% 10.0% 8.6% Tổng 121,347,805 165,816,157 208,804,967 254,301,312 212,207,334 2.5% 3.0% 3.3% 3.7% 3.0% cộng Nguồn: các NHTM, HSC www.hsc.com.vn Trang 4

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

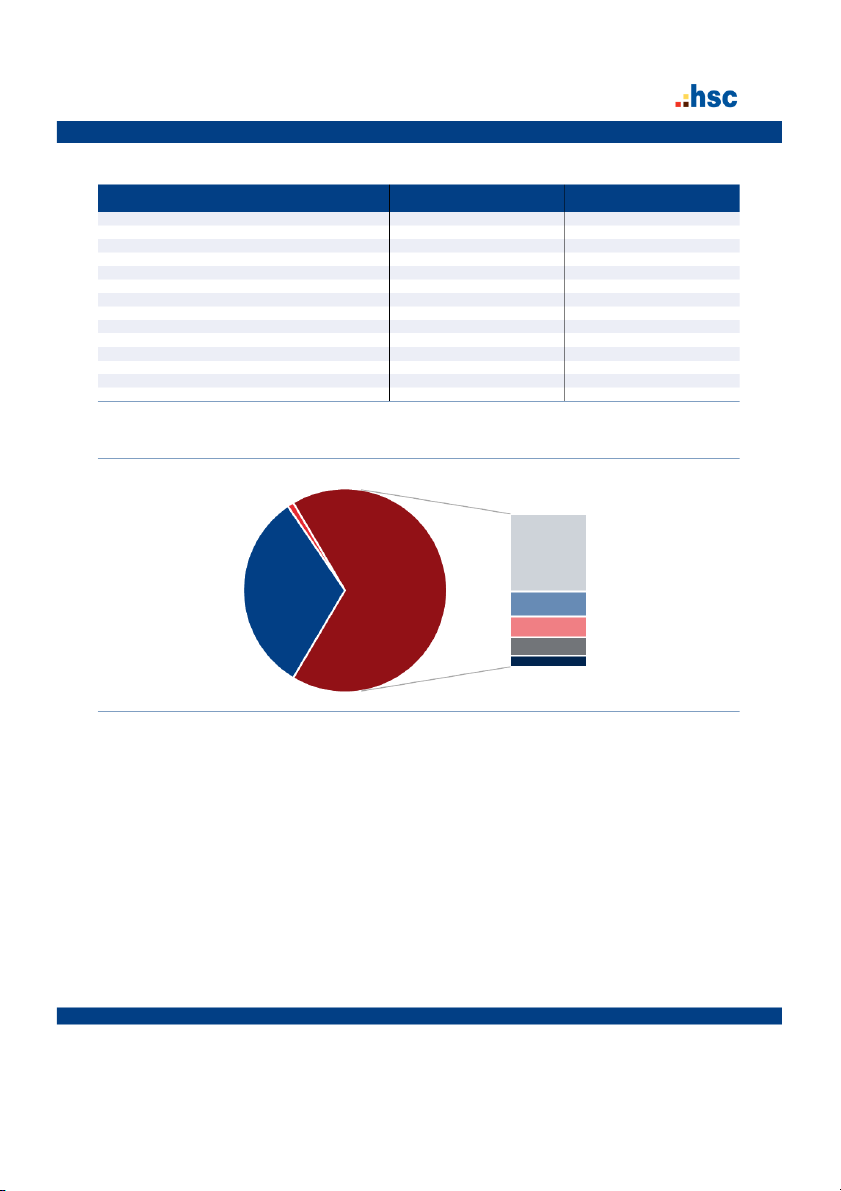

Bảng 3: Tín dụng dành cho lĩnh vực BĐS, các NHTM HSC khuyến nghị

TCB, VPB, TPB có tỷ trọng tín dụng dành cho các doanh nghiệp BĐS cao hơn các NHTM khác Doanh nghiệp BĐS Lĩnh vực xây dựng Cho vay mua nhà 2020 2021 Q2/2022 2020 2021 Q2/2022 2020 2021 Q2/2022 ACB 1.5% 1.5% 1.3% 4.8% 4.5% 4.3% 19.0% 18.8% 19.0% BID 3.4% 3.1% 3.0% 8.8% 8.0% 8.0% 12.2% 12.9% 12.9% CTG 3.8% 3.6% 3.7% 9.1% 8.0% 8.0% 9.0% 9.6% 10.9% HDB 11.4% 12.2% 10.6% 11.2% 6.1% 6.1% 14.3% 15.2% 14.9% LPB 2.1% 0.5% 0.4% 13.8% 10.6% 10.9% 13.0% 13.9% 13.9% MBB 7.2% 6.6% 7.2% 5.6% 5.5% 5.0% 18.3% 19.7% 19.7% OCB 6.2% 9.9% 12.2% 10.5% 9.1% 8.8% 14.4% 13.8% 13.8% STB 4.0% 4.0% 2.1% 4.5% 5.2% 6.0% 18.3% 17.6% 17.6% TCB 31.5% 34.1% 29.2% 2.8% 3.2% 2.9% 27.4% 30.8% 38.2% TPB 13.4% 14.2% 14.9% 6.3% 4.9% 5.0% 21.3% 25.3% 25.3% VCB 3.4% 3.8% 3.7% 8.4% 8.9% 1.5% 25.8% 25.8% 26.6% VIB 1.7% 1.9% 1.7% 1.0% 1.5% 0.7% 38.5% 41.6% 44.6% VPB 18.3% 16.1% 17.1% 7.7% 6.7% 5.9% 11.3% 14.2% 16.7% Tổng 6.7% 7.0% 6.5% 7.7% 7.1% 5.8% 16.8% 17.9% 19.0% Nguồn: các NHTM, HSC

Biểu đồ 4: Khối lượng TPDN lưu hành, ngày 10/10/2022

Khối lượng TPDN lưu hành từ các doanh nghiệp BĐS chiếm tỷ trọng 34% tổng khối lượng TPDN lưu hành Công ty chứng khoán, 1% BĐS, 34% Ngân hàng, 32%

Tổ chức phi tài chính 0.67 Ngành khác, 11% Sản xuất, 9% Thương mại, 8% Xây dựng, 5% Nguồn: FiinRating www.hsc.com.vn Trang 5

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Thanh khoản thắt chặt và mặt bằng lãi suất tăng mạnh

Thanh khoản thắt chặt và mặt bằng lãi suất tăng là những xu hướng vĩ mô diễn ra

kể từ giữa năm 2022, và còn có thể tiếp diễn đến giữ năm 2023. Tác động chủ yếu

từ những xu hướng này đối với các NHTM là làm tăng chi phí huy động, từ đó gây

sức ép lên tỷ lệ NIM cũng như tác động tiêu cực đến hoạt động mua bán trái

phiếu/kinh doanh nguồn vốn. Nói chung, HSC cho rằng tác động từ những xu hướng

vĩ mô trên đây là tiêu cực nhưng trong tầm kiểm soát. Tuy nhiên, những NHTM nhỏ

như OCB, TPB và VIB sẽ chịu nhiều rủi ro hơn mặt bằng chung.

Thanh khoản giảm trên tất cả các thị trường

NHNN đã chính thức thay đổi chính sách tiền tệ vào tháng 9/2022 khi nâng 100 điểm

cơ bản lãi suất điều hành. Ngay cả trước khi sự kiện trên diễn ra, HSC thấy thanh

khoản trên các thị trường đã giảm sút:

• Trên thị trường LNH, thanh khoản đã giảm mạnh vì (1) NHNN giảm thanh khoản

khi bán tín phiếu vào Q2/Q3; (2) NHNN đã bán dự trữ ngoại hối để ổn định tỷ giá,

đồng nghĩa với việc hút VND ra khỏi thị trường. Theo đó, nhiều NHTM, đặc biệt là

NHTM quy mô nhỏ, đã gặp khó khăn khi huy động vốn từ thị trường LNH và phải

sử dụng kênh huy động OMO. Chúng tôi thấy rằng chi phí huy động từ thị trường

LNH đã trở nên đắt đỏ với lãi suất kỳ hạn ngắn tăng mạnh trong bối cảnh thanh khoản thắt chặt.

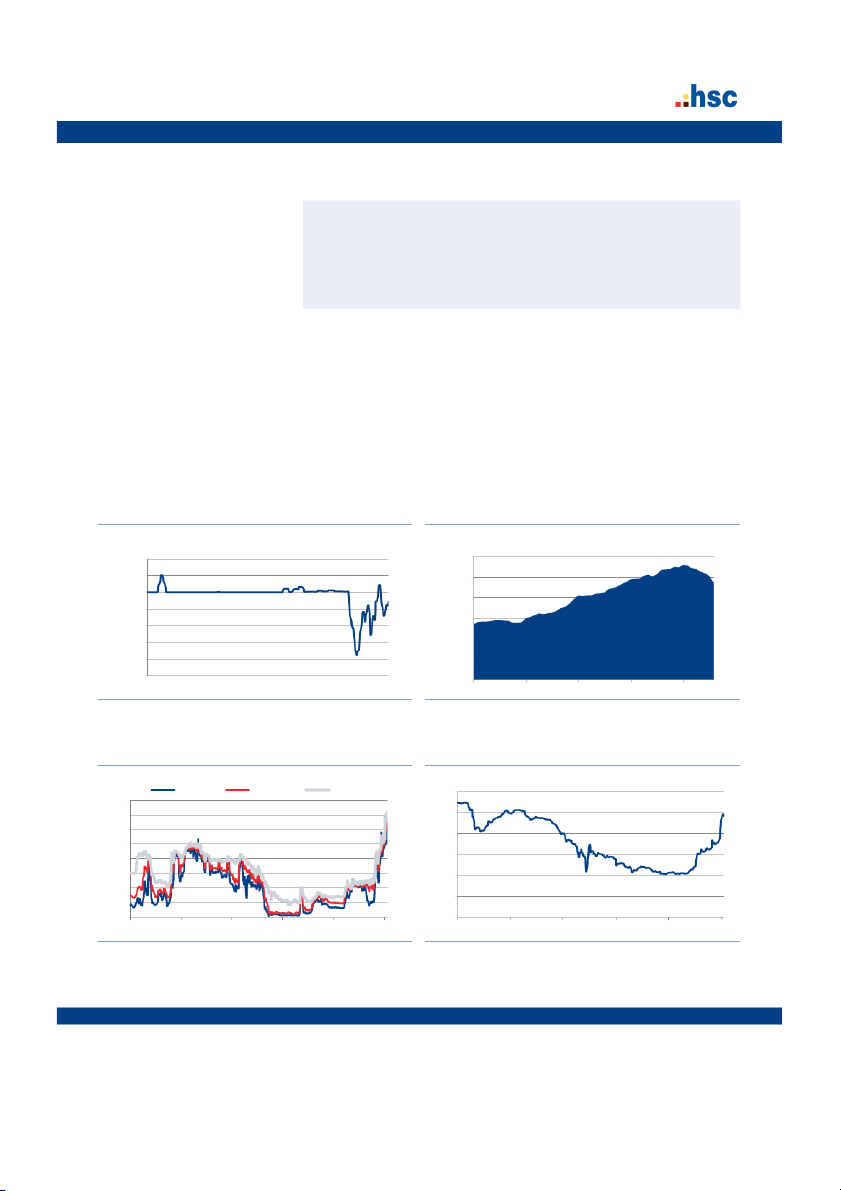

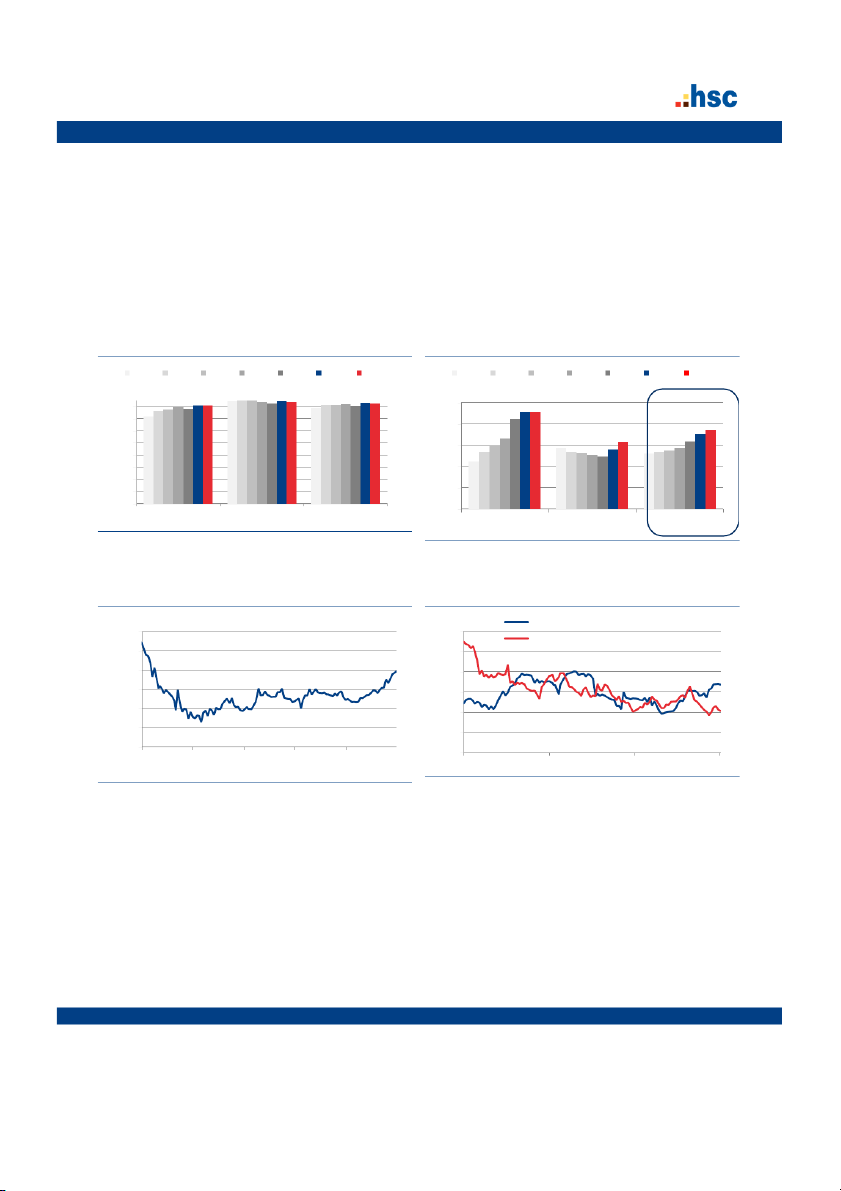

Biểu đồ 5: Thanh khoản ròng lũy kế giữa kênh OMO và tín

Biểu đồ 6: Dự trữ ngoại hối, Việt Nam phiếu

Dự trữ ngoại hối giảm đáng kể sau động thái can thiệp để ổn

NHNN giảm thanh khoản khi bán tín phiếu vào Q2/Q3 định tỷ giá của NHNN (triệu đồng) (triệu USD) 100,000 120,000 50,000 100,000 0 80,000 -50,000 60,000 -100,000 -150,000 40,000 -200,000 20,000 -250,000 0 T1/21 T1/18 T1/19 T1/20 T1/21 T1/22 Nguồn: NHNN, HSC Nguồn: IMF, HSC

Biểu đồ 7: Lãi suất LNH, Việt Nam

Biểu đồ 8: Lợi suất TPCP kỳ hạn 10 năm, Việt Nam

Lãi suất LNH kỳ hạn ngắn tăng mạnh

Lợi suất TPCP tăng mạnh, khiến nhiều NHTM ghi nhận lỗ chưa

thực hiện ở danh mục trái phiếu 1 tuần 1 tháng 3 tháng 6 8 7 5 6 4 5 % 4 % 3 3 2 2 1 1 0 0 T9/17 T9/18 T9/19 T9/20 T9/21 T9/22 T9/17 T9/18 T9/19 T9/20 T9/21 T9/22 Nguồn: NHNN, HSC Nguồn: NHNN, HSC

• Trên thị trường trái phiếu, thanh khoản cũng nhanh chóng giảm xuống khi lợi suất

TPCP kỳ hạn dài tăng mạnh. Trên thực tế, HSC thấy nhiều NHTM không muốn bán www.hsc.com.vn Trang 6

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

TPCP vì (1) khả năng phải ghi nhận lỗ đáng kể ở trái phiếu lợi suất thấp, đặc biệt

là trái phiếu mua trong giai đoạn 2020-2021; và (2) khó tái cơ cấu danh mục trái

phiếu vì thanh khoản thị trường thấp có thể đẩy lợi suất tăng mạnh khi bán ra trái phiếu.

• Trên thị trường 1, chúng tôi thấy nhu cầu huy động tiền gửi tăng trong thời gian

gần đây vì (1) nhu cầu vốn chuẩn bị cho việc mua lại TPDN trước hạn trong bối

cảnh tâm lý NĐT đối với TPDN trở nên tiêu cực sau vụ việc Tân Hoàng Minh và

Vạn Thịnh Phát, và (2) huy động vốn từ các kênh gồm phát hành trái phiếu và vay

từ thị trường LNH (thanh khoản thắt chặt) đã trở nên khó khăn. Hệ số LDR gộp

(tổng tín dụng trên tiền gửi khách hàng) đã tăng đáng kể từ năm 2017, đặc biệt ở các NHTM tư nhân.

Biểu đồ 9: Hệ số LDR điều chỉnh, các NHTM HSC khuyến

Biểu đồ 10: Hệ số LDR thuần, các NHTM HSC khuyến nghị nghị

Hệ số LDR thuần còn tăng mạnh hơn

Hệ số LDR điều chỉnh tăng, đặc biệt ở các NHTM tư nhân 2017 2018 2019 2020 2021 1Q22 2Q22 2017 2018 2019 2020 2021 1Q22 2Q22 81.0% 83.6% 82.4% 115.6% 80% 120% 70% 107.3% 110% 60% 101.4% 50% 100% 40% 30% 90% 20% 10% 80% 0% NHTM tư nhân NHTM vốn NN NHTM HSC khuyến 70% nghị NHTM tư nhân

NHTM có vốn NN NHTM HSC khuyến nghị Nguồn: các NHTM, HSC Nguồn: các NHTM, HSC

Biểu đồ 11: Hệ số LDR thuần, hệ thống ngân hàng

Biểu đồ 12: Tăng trưởng tín dụng và huy động

Hệ số LDR tăng trong 6 tháng đầu năm 2022

Tăng trưởng huy động thấp hơn nhiều tăng trưởng tín dụng kể từ tháng 6/2021 Tăng trưởng tín dụng 110.0% 30.0%

Tăng trưởng tiền gửi khách hàng 105.0% 25.0% 100.0% 20.0% 95.0% 15.0% 90.0% 10.0% 85.0% 5.0% 80.0%T6/12 T6/14 T6/16 T6/18 T6/20 0.0% T6/13 T6/16 T6/19 T6/22 Nguồn: NHNN Nguồn: NHNN

Vụ việc SCB (chúng tôi sẽ phân tích chi tiết trong phần dưới đây) đã cho thấy một rủi

ro thanh khoản mới – rủi ro khách hàng rút tiền hàng loạt. Tuy nhiên, HSC thấy rằng

rủi ro này là nhỏ vì NHNN sẽ có những hành động khẩn cấp, gồm đặt SCB vào diện

kiểm soát đặc biệt (nhằm đảm bảo SCB hoạt động an toàn và ổn định) và bơm thanh

khoản vào hệ thống ngân hàng.

Theo chúng tôi, sau sự kiện trên, vấn đề thanh khoản sẽ tạm thời dịu bớt ở mức độ

nhất định nhờ các động thái gần đây của NHNN trên thị trường LNH và tiền gửi rút

khỏi SCB nhiều khả năng sẽ được gửi lại vào các NHTM khác. www.hsc.com.vn Trang 7

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Tác động đối với các NHTM: Tiêu cực nhưng trong phạm vi kiểm soát

Nói chung, HSC vẫn dự đoán thanh khoản sẽ giảm sút trong bối cảnh chính sách tiền

tệ được thắt chặt trong những tháng còn lại của năm 2022 và trong năm 2023. Theo

chúng tôi, thanh khoản suy giảm xuất phát từ nhiều yếu tố: (1) mục tiêu giữ tỷ giá tăng

vừa phải buộc NHNN phải tăng lãi suất theo Fed (trong cả năm sau); (2) kiểm soát

lạm phát; và (3) với tính chất mùa vụ, tăng trưởng tín dụng thường tăng tốc về cuối

năm và gần Tết nguyên đán (năm nay Tết nguyên đán đến sớm, vào giữa tháng

1/2023). Vì vậy, HSC cho rằng lãi suất có thể tăng tiếp trong Q4/2022 và Q1/2023

trước khi dịu xuống một chút vào nửa cuối năm 2023.

Các tác động đối với ngành ngân hàng gồm:

• Tỷ lệ NIM giảm: Về thu nhập lãi thuần, có khả năng xảy ra một cuộc đua huy động,

đặc biệt ở các NHTM quy mô nhỏ, trung bình (có khả năng đa dạng nguồn huy

động thấp) và chi phí huy động trên thị trường LNH tăng. Theo đó, tỷ lệ NIM có thể

giảm trên toàn ngành vì các NHTM nhiều khả năng không thể chuyển toàn bộ tác

động tăng chi phí huy động sang cho khách hàng.

• Lợi nhuận mua bán trái phiếu/kinh doanh nguồn vốn kém khả quan: Chúng tôi cho

rằng tỷ trọng đóng góp vào tổng thu nhập HĐ của lãi mua bán trái phiếu sẽ thấp vì

các NHTM đang có chi phí lưu trữ trái phiếu âm (chi phí huy động cao hơn lãi suất

coupon) và có thể thậm chí phải ghi nhận lỗ hoạt động mua bán trái phiếu (ở các

NHTM có hoạt động quản trị rủi ro nghiêm ngặt). HSC thấy rằng các NHTM có xu

hướng chuyển trái phiếu sẵn sàng để bán (AFS) sang nắm giữ đến khi đáo hạn

(HTM) để tránh phải trích lập dự phòng và ghi nhận lỗ.

• Mặc dù có rủi ro thanh khoản trong ngắn hạn, chúng tôi cho rằng rủi ro này nằm

trong phạm vi kiểm soát nhờ NHNN đã ban hành quy định thận trọng về các hệ số

tài chính, gồm tỷ lệ vốn huy động ngắn hạn dùng để cho vay trung dài hạn tối đa là

34% (có hiệu lực từ ngày 1/10/2022) và hệ số LDR tối đa là 85%. Tuy nhiên hiện

không có thông tin công khai về thanh khoản tại các NHTM, và cũng không có đủ

số liệu để đánh giá thanh khoản (dựa trên Thông tư 52/2018/TT-NHNN).

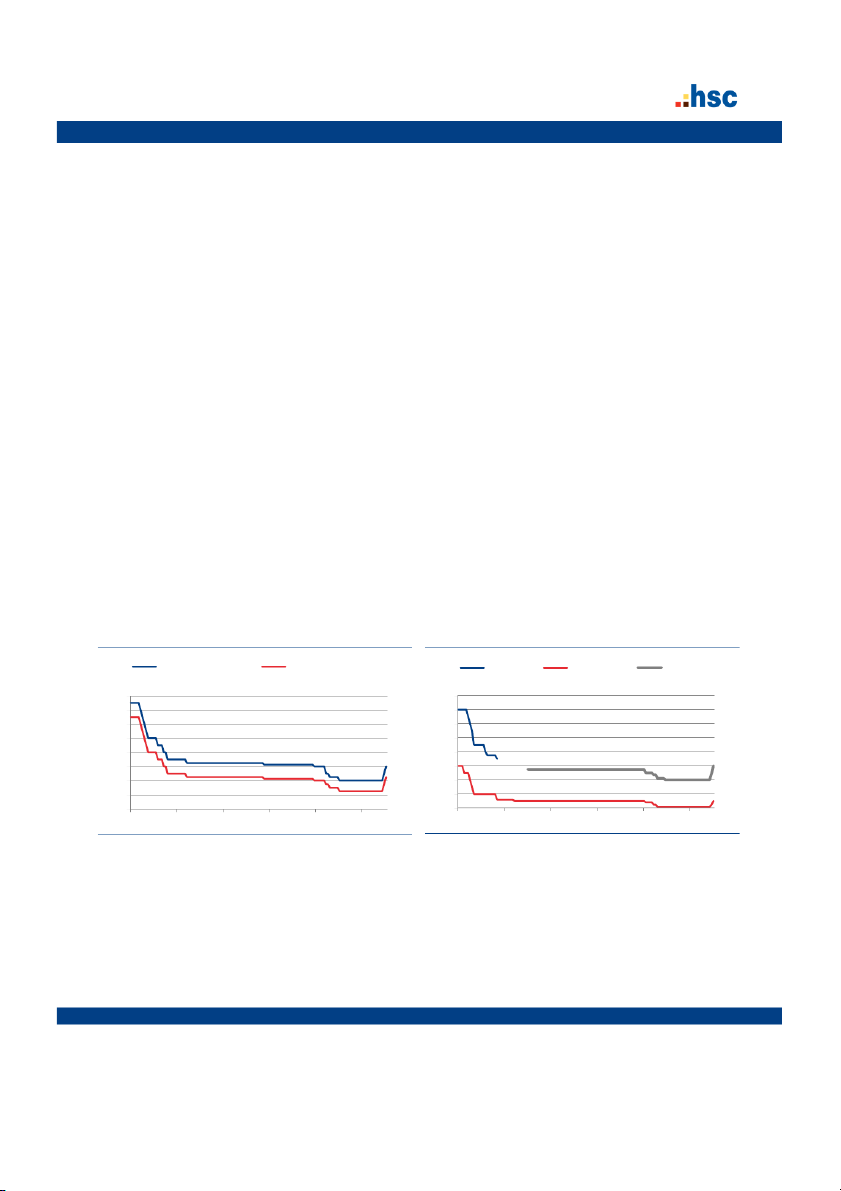

Biểu đồ 13: Lãi suất điều hành, Việt Nam

Biểu đồ 14: Trần lãi suất tiền gửi kỳ hạn ngắn, Việt Nam

Lãi suất điều hành tăng 100 điểm cơ bản vào ngày 23/9 và tăng

Trần lãi suất tiền gửi kỳ hạn trên 1 tháng và dưới 6 tháng cũng

tiếp 100 điểm cơ bản vào ngày 24/10/2022

tăng 100 điểm cơ bản vào ngày 23/9 và tăng tiếp 100 điểm cơ bản vào ngày 24/10/2022 Lãi suất tái cấp vốn

Lãi suất tái chiếu khấu 1-12 tháng Dưới 1 tháng 1-6 tháng 16% 16% 14% 14% 12% 12% 10% 10% 8% 8% 6% 6% 4% 4% 2% 2% 0% 0% T10/11 T10/13 T10/15 T10/17 T10/19 T10/21 T10/11 T10/13 T10/15 T10/17 T10/19 T10/21 Nguồn: NHNN Nguồn: NHNN www.hsc.com.vn Trang 8

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

SCB – những vấn đề xung quanh SCB

Vào ngày 14/10/2022, NHNN đã quyết định đưa SCB vào tình trạng kiểm soát đặc

biệt, nhằm đảm trạng thái hoạt động bình thường và đảm bảo thanh khoản cho ngân

hàng này cũng như hạn chế tác động tiêu cực đối với hệ thống ngân hàng. Mặc dù

rủi ro thanh khoản đã giảm, hiện sức khỏe tài chính của SCB vẫn còn là một câu hỏi.

Đề án tái cơ cấu SCB được thực hiện 10 năm có lẻ nhưng chưa hiệu quả

SCB hiện nay được sáp nhập từ 3 ngân hàng có vấn đề vào năm 2011, gồm Ngân

hàng Sài Gòn cũ, Đệ Nhất và Tín Nghĩa. Sau khi sáp nhập, SCB là NHTM tư nhân

lớn nhất khi đó. Tài sản của SCB tăng với tốc độ CAGR 10 năm là 17,1%; cho vay

khách hàng tăng 18,5% và tiền gửi khách hàng tăng 24,2% trong khi vốn chủ sở hữu chỉ tăng 7,1%.

Tại thời điểm cuối Q2/2022, SCB chiếm 3,3% thị phần tín dụng và 5% thị phần huy

động với tổng tài sản xếp thứ 5 (chỉ sau 4 NHTM có vốn nhà nước). SCB là một trong

số ít các NHTM chưa niêm yết.

Sự kiện Vạn Thịnh Phát khởi phát rủi ro thanh khoản tại SCB

Vào ngày 6/10/2022, chủ tịch (bà Trương Mỹ Lan) và 3 nhân vật cấp cao tại tập đoàn

BĐS Vạn Thịnh Phát đã bị bắt giữ và buộc tội phát hành trái phiếu trái quy định của

pháp luật, huy động hàng nghìn tỷ đồng từ các NĐT trong giai đoạn 2018-2019.

Bà Lan và gia đình được cho là có mối quan hệ mật thiết và là chủ sở hữu thực sự

của SCB. Vì vậy, việc bắt giữ bà Trương Mỹ Lan đã dẫn đến việc người gửi tiền rút

tiền hàng loạt tại SCB trong ngày hôm sau. NHNN đã ngay lập tức tuyên bố sẽ đảm

bảo quyền lợi của người gửi tiền và đề nghị người gửi tiền không rút tiền trước hạn

tại SCB. Với sự hỗ trợ của NHNN cộng với SCB áp dụng lãi suất cao, tình trạng rút

tiền ồ ạt đã dừng lại.

SCB chỉ vay ròng 1 nghìn tỷ đồng trên thị trường LNH và trong vài tháng qua, ngân

hàng không có hạn mức tín dụng với các NHTM khác. Vì vậy, vấn đề tại SCB gói gọn

trong NHTM này và ít có khả năng lây lan sang các NHTM khác.

Chất lượng tài sản là vấn đề dài hạn cần giải quyết

Một tỷ trọng lớn tài sản của SCB ‘có vấn đề’. Tại thời điểm cuối Q2/2022, các tài sản này gồm:

• Nợ xấu 3,8 nghìn tỷ đồng (bằng 1% dư nợ cho vay khách hàng).

• Trái phiếu VAMC chưa trích lập là 44 nghìn tỷ đồng (bằng 11% dư nợ cho vay khách hàng).

• Lãi dự thu là 115 nghìn tỷ đồng (bằng 29,5% dư nợ cho vay khách hàng), cho thấy

một tỷ trọng lớn dư nợ cho vay của SCB đang được phân loại là nợ nhóm 1 (nợ

tốt) đã trở thành nợ xấu và tỷ lệ nợ xấu công bố đã không phản ánh đúng tình hình nợ xấu thực tế.

• Các khoản phải thu là 81 nghìn tỷ đồng (chủ yếu là các khoản phải thu cho vay bên

thứ 3 chưa thu hồi được). Các khoản phải thu này có thể cũng là nợ xấu.

VTP và các công ty con, công ty liên quan chưa phải công ty đại chúng nên thông tin

tài chính về những công ty này rất hạn chế. Bên cạnh số dư TPDN 83 tỷ đồng (số liệu

thu thập từ HNX), HSC không có thông tin về các khoản vay của nhóm công ty trên,

bao gồm bên cho vay và số lượng vay. Tuy vậy, SCB được cho là bên cho vay chính

đối với VTP và một tỷ trọng lớn trong dư nợ cho vay khách hàng của SCB là cho vay VTP.

VTP sở hữu những mảnh đất có giá trị cao và các tòa nhà thương mại ở vị trí đắc địa.

Tuy nhiên, hiện chưa có thông tin về cách thức sử dụng các BĐS trên làm tài sản đảm

bảo (cho các khoản vay hoặc TPDN) và liệu các tài sản này có được mua lại một cách hợp pháp hay không. www.hsc.com.vn Trang 9

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Kịch bản tích cực nhất là phần lớn các khoản vay của VTP tại SCB có tài sản đảm

bảo và giá trị các tài sản đảm bảo bù đắp được giá trị khoản vay. Tuy nhiên, có lẽ sẽ

phải chờ cho đến khi SCB hoàn tất quá trình kiểm toán đặc biệt để xem liệu kịch bản này có khả dĩ hay không.

Điều gì diễn ra tiếp theo sau khi SCB được đặt vào diện kiểm soát đặc biệt

SCB đã được đặt vào diện kiểm soát đặc biệt vào ngày 14/10/2022. Theo ‘Luật số 17’

(sửa đổi một số điều khoản của Luật tổ chức tín dụng năm 2010), HSC trích một số

nội dung để hiểu được bối cảnh của SCB:

Điều 145. Trường hợp đặt tổ chức tín dụng vào kiểm soát đặc biệt

1. Tổ chức tín dụng được xem xét đặt vào kiểm soát đặc biệt khi lâm vào một trong

các trường hợp sau đây:

a) Mất, có nguy cơ mất khả năng chi trả hoặc mất, có nguy cơ mất khả năng thanh

toán theo quy định của NHNN;

b) Số lỗ lũy kế của tổ chức tín dụng lớn hơn 50% giá trị của vốn điều lệ và các quỹ dự

trữ ghi trong báo cáo tài chính đã được kiểm toán gần nhất;

c) Không duy trì được tỷ lệ an toàn vốn quy định tại điểm b khoản 1 Điều 130 của Luật

này trong thời gian 12 tháng liên tục hoặc tỷ lệ an toàn vốn thấp hơn 4% trong thời gian 6 tháng liên tục;

d) Xếp hạng yếu kém trong 02 năm liên tục theo quy định của NHNN.

2. Khi có nguy cơ mất khả năng chi trả, nguy cơ mất khả năng thanh toán, tổ chức tín

dụng phải kịp thời báo cáo NHNN về thực trạng, nguyên nhân, các biện pháp đã áp

dụng, các biện pháp dự kiến áp dụng để khắc phục và các đề xuất, kiến nghị với NHNN.

Điều 146. Thẩm quyền quyết định cơ cấu lại tổ chức tín dụng được kiểm soát đặc biệt

1. Chính phủ có thẩm quyền sau đây:

a) Quyết định chủ trương cơ cấu lại theo phương án giải thể, chuyển giao bắt buộc,

phá sản tổ chức tín dụng được kiểm soát đặc biệt;

b) Phê duyệt phương án chuyển giao bắt buộc, phá sản tổ chức tín dụng được kiểm soát đặc biệt;

c) Quyết định áp dụng biện pháp đặc biệt nhằm bảo đảm an toàn hệ thống tổ chức tín

dụng, trật tự, an toàn xã hội khi xử lý tổ chức tín dụng được kiểm soát đặc biệt và báo

cáo Quốc hội tại kỳ họp gần nhất.

2. Thủ tướng Chính phủ có thẩm quyền sau đây:

a) Quyết định chủ trương cơ cấu lại theo phương án phục hồi, sáp nhập, hợp nhất,

chuyển nhượng toàn bộ cổ phần, phần vốn góp đối với ngân hàng thương mại, ngân

hàng hợp tác xã, công ty tài chính được kiểm soát đặc biệt;

b) Phê duyệt phương án phục hồi, sáp nhập, hợp nhất, chuyển nhượng toàn bộ cổ

phần, phần vốn góp đối với ngân hàng thương mại, ngân hàng hợp tác xã, công ty tài

chính được kiểm soát đặc biệt;

c) Quyết định việc cho vay đặc biệt của Ngân hàng Nhà nước với lãi suất ưu đãi đến

mức 0% đối với tổ chức tín dụng được kiểm soát đặc biệt.

3. Ngân hàng Nhà nước có thẩm quyền sau đây:

a) Quyết định chủ trương cơ cấu lại theo phương án phục hồi, sáp nhập, hợp nhất,

chuyển nhượng toàn bộ phần vốn góp đối với quỹ tín dụng nhân dân, tổ chức tài chính vi mô;

b) Phê duyệt phương án phục hồi, sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần

vốn góp đối với quỹ tín dụng nhân dân, tổ chức tài chính vi mô, trừ trường hợp quyết

định việc cho vay đặc biệt quy định tại điểm c khoản 2 Điều này; www.hsc.com.vn Trang 10

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

c) Quyết định việc Bảo hiểm tiền gửi Việt Nam mua trái phiếu dài hạn của tổ chức tín dụng hỗ trợ.

Lý giải các hợp được kiểm soát đặc biệt

• Các hoạt động, tài sản, công nợ và dòng tiền của SCB sẽ được đặt dưới sự kiểm

soát của NHNN. Các biện pháp hỗ trợ có khả năng sử dụng dành cho SCB gồm

các khoản vay hỗ trợ 0% từ NHNN hoặc Bảo hiểm tiền gửi Việt Nam sẽ mua trái phiếu dài hạn của SCB.

• Sau bước đầu tiên là ‘đặt tổ chức tín dụng vào diện kiểm soát đặc biệt’, chính phủ,

Thủ tướng và NHNN sẽ có thẩm quyền quyết định chủ trương cơ cấu lại đối với

SCB. Và đây có thể là đề án tái cấu trúc lâu dài giống như trường hợp STB hoặc

chuyển giao bắt buộc như các trường hợp ngân hàng 0 đồng và Đông Á (được

kiểm soát đặc biệt) hoặc cho phá sản. www.hsc.com.vn Trang 11

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Giảm dự báo lợi nhuận cho năm 2022-2024

HSC giảm bình quân 6,4% dự báo lợi nhuận cho năm 2022-2024, chủ yếu sau khi

hạ 3,3% dự báo tổng thu nhập HĐ và nâng 9,4% dự báo chi phí dự phòng. Theo đó,

lợi nhuận HĐKD cốt lõi dự báo tăng trưởng 32,3% trong năm 2022; tăng trưởng

14,6% trong năm 2023 và tăng trưởng 21,% trong năm 2024. Mặc dù có những khó

khăn trong ngắn hạn, tác động từ những khó khăn này sẽ dịu xuống trong năm 2024

và triển vọng dài hạn của ngành ngân hàng Việt Nam vẫn tích cực.

HSC đã tổng hợp KQKD và dự báo của 13 NHTM trong danh sách khuyến nghị để

phân tích xu hướng chung của ngành và xác định ra những NHTM nổi bật.

Dự báo năm 2022: Lợi nhuận thuần tăng trưởng 32,3% nhờ

kết quả 6 tháng đầu năm 2022 tích cực

• Lợi nhuận thuần tăng 28,7% so với cùng kỳ trong 6 tháng đầu năm 2022 nhờ tín

dụng tăng trưởng mạnh và tỷ lệ NIM cải thiện trong khi áp lực trích lập dự phòng dịu bớt.

• Hầu hết các NHTM sẽ có KQKD Q3/2022 khả quan (dự báo lợi nhuận thuần

Q3/2022 tăng 1% so với quý trước và tăng 61% so với cùng kỳ), nhờ chi phí huy

động chỉ tăng vừa phải và chất lượng tài sản vẫn ổn định, bên cạnh nền so sánh Q3/2021 thấp.

• Triển vọng Q4/2022 kém khả quan (dự báo lợi nhuận thuần Q4/2022 giảm 19% so

với quý trước và tăng 6% so với cùng kỳ) vì thanh khoản thắt chặt và chi phí huy

động tiếp tục tăng, từ đó gây áp lực lên tỷ lệ NIM. Lợi suất TPCP tăng mạnh sẽ ảnh

hưởng tiêu cực đến lợi nhuận mảng kinh doanh nguồn vốn của một số ngân hàng.

Vụ việc VTP/SCB đã ảnh hưởng xấu đến niềm tin của NĐT và làm suy yếu thị

trường TPDN, từ đó tác động đến những NHTM có tỷ trọng tín dụng dành cho lĩnh vực BĐS và TPDN cao.

Tăng trưởng năm 2023 chỉ khoảng 15% nhưng sẽ hồi phục vào năm 2024

Lợi nhuận năm 2023 dự báo chỉ tăng trưởng 14,6% và sẽ tăng trưởng cao hơn trong

năm 2024 ở mức 21,8%. Dưới đây là những điều chỉnh chính đối với giả định của chúng tôi:

• Tăng trưởng tín dụng: Nâng giả định tăng trưởng tín dụng dành cho các NHTM

tham gia vào chương trình tái cấu trúc các ngân hàng có vấn đề gồm HDB, MBB,

VCB và VPB. Trái lại, HSC giảm giả định tăng trưởng tín dụng đối với các NHTM

còn lại. Nói chung, chúng tôi vẫn kỳ vọng tăng trưởng tín dụng toàn ngành sẽ đạt

14-15% và cao hơn một chút ở tăng trưởng tổng tín dụng các NHTM HSC khuyến nghị.

• Tỷ lệ NIM: nâng cả giả định lợi suất gộp và chi phí huy động, từ đó giảm nhẹ giả

định tỷ lệ NIM (giảm 11 điểm cơ bản cho năm 2022, giảm 27 điểm cơ bản cho năm

2023 và giảm 24 điểm cơ bản cho năm 2024).

• Giảm 25% giả định lãi mua bán trái phiếu so với dự báo trước đây và tỷ trọng đóng

góp của lãi mua bán trái phiếu trong tổng thu nhập HĐ giảm còn 1,7% (mức bình

quân cho năm 2022-2024), giảm đáng kể so với mức 3,4% trong giai đoạn 2020- 2021.

• Giảm một chút giả định chi phí HĐ (giảm bình quân 2,5% cho năm 2022-2024) vì

các NHTM sẽ tìm cách cắt giảm chi phí để giữ lợi nhuận.

• Nâng 5% giả định chi phí dự phòng cho năm 2022 nhưng nâng 10,3% và 12,8%

cho năm 2023-2024. Mặc dù tỷ lệ nợ xấu mới hình thành tăng, HSC dự báo chi phí

tín dụng sẽ giữ ở khoảng 1,5-1,6% sau khi nâng giả định hệ số LLR (Biểu đồ 19).

Dưới đây là thông tin chi tiết về dự báo sau điều chỉnh của HSC. www.hsc.com.vn Trang 12

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Bảng 15: Tăng trưởng lợi nhuận thuần thực hiện và dự báo, các NHTM HSC khuyến nghị

HSC dự báo lợi nhuận thuần giai đoạn 2021-2024 tăng trưởng với tốc độ CAGR 22,7%; thấp hơn 3,3% so với mức tăng trưởng

26% trong dự báo trước đây Tốc độ Tốc độ Tốc độ tăng tăng tăng 2018 2019 2020 2021 2022F 2023F 2024F trưởng trưởng trưởng CAGR CAGR CAGR 2014- 2024 2014-2021 2021-2024 ACB 142.5% 17.0% 27.8% 25.0% 37.2% 12.7% 12.9% 39.1% 20.4% 33.2% BID 8.4% 13.7% -14.7% 48.1% 56.5% 29.4% 28.3% 11.1% 37.5% 18.4% CTG -29.0% 79.4% 44.6% 3.0% 18.8% 15.9% 17.8% 13.8% 17.5% 14.9% HDB 62.7% 26.8% 17.9% 42.5% 28.0% 17.3% 20.6% 43.8% 21.9% 36.8% LPB -29.8% 66.7% 16.3% 58.8% 45.6% 4.1% 13.0% 30.2% 19.4% 26.8% MBB 73.7% 28.0% 5.6% 53.7% 41.6% 13.0% 15.4% 26.3% 22.7% 25.2% OCB 115.6% 46.6% 36.9% 24.6% -22.7% 9.9% 22.7% 53.4% 2.5% 35.9% STB 51.5% 37.1% 9.3% 27.2% 40.1% 47.7% 54.4% 6.4% 47.3% 17.3% TCB 31.3% 19.0% 22.4% 49.3% 14.1% 12.3% 17.6% 49.9% 14.6% 38.3% TPB 87.3% 71.4% 13.5% 37.7% 20.9% 17.0% 24.5% 36.9% 20.7% 31.8% VCB 60.7% 26.7% -0.3% 18.8% 23.5% 18.4% 23.6% 25.1% 21.8% 24.1% VIB 95.1% 48.9% 42.1% 38.1% 22.7% 19.4% 25.4% 43.1% 22.5% 36.6% VPB 14.2% 12.4% 26.0% 10.2% 85.8% -5.9% 22.0% 37.2% 28.7% 34.6% Tổng 33.9% 29.6% 15.6% 28.9% 32.3% 14.6% 21.8% 25.7% 22.7% 24.8% NHTM vốn nhà nước 16.9% 33.4% 8.0% 18.6% 29.6% 20.7% 23.4% 17.2% 24.5% 19.3% NHTM tư nhân 49.4% 26.9% 21.3% 35.6% 33.9% 11.2% 20.8% 34.3% 21.6% 30.3% Nguồn: các NHTM, HSC

Bảng 16: Tăng trưởng tín dụng thực hiện và dự báo, các NHTM HSC khuyến nghị

HSC nâng giả định tăng trưởng tín dụng cho HDB, MBB, VCB và VPB nhưng hạ giả định cho các NHTM còn lại 2015 2016 2017 2018 2019 2020 2021 2022F 2023F 2024F ACB 15.2% 21.9% 21.5% 16.2% 16.6% 15.9% 16.2% 14.5% 15.0% 15.0% BID 34.3% 20.7% 19.3% 12.8% 12.6% 8.1% 11.1% 11.5% 11.0% 11.0% CTG 24.8% 35.0% 13.3% 7.4% 7.1% 6.4% 11.1% 11.2% 10.8% 9.9% HDB 24.1% 33.6% 22.7% 17.8% 18.0% 23.0% 13.4% 23.1% 21.1% 21.1% LPB 36.0% 41.9% 26.3% 18.5% 17.9% 25.7% 18.3% 14.0% 16.0% 16.0% MBB 20.7% 29.6% 20.9% 17.5% 18.8% 22.9% 24.5% 24.5% 24.5% 24.5% OCB 23.7% 37.6% 25.0% 19.1% 25.5% 23.5% 15.6% 16.0% 17.0% 17.0% STB 44.9% 6.9% 12.6% 14.1% 15.4% 14.9% 14.0% 14.0% 14.0% 14.0% TCB 32.3% 25.8% 16.3% 20.3% 19.0% 24.0% 26.5% 14.0% 13.0% 15.0% TPB 39.4% 65.9% 22.7% 18.0% 22.1% 30.7% 21.7% 20.6% 19.3% 17.6% VCB 23.1% 19.6% 17.2% 14.6% 16.0% 13.9% 15.1% 18.4% 17.8% 15.9% VIB 22.0% 33.1% 27.0% 17.6% 31.3% 29.5% 19.2% 16.9% 18.9% 17.9% VPB 38.6% 24.8% 24.0% 17.5% 17.6% 19.0% 18.9% 26.5% 21.9% 22.1% Tổng 28.7% 25.5% 18.0% 13.6% 14.4% 14.1% 15.3% 15.7% 15.3% 15.1% NHTM vốn 13.3% 12.9% 12.1% 27.9% 25.4% 16.5% 11.3% 11.5% 9.0% 12.2% nhà nước NHTM tư 29.9% 25.6% 20.4% 17.3% 18.9% 21.4% 19.2% 18.6% 18.2% 18.4% nhân Nguồn: các NHTM, HSC www.hsc.com.vn Trang 13

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Bảng 17: Tỷ lệ NIM thực hiện và dự báo, các NHTM HSC khuyến nghị

HSC giảm dự báo tỷ lệ NIM: giảm 11 điểm cơ bản cho năm 2022, giảm 27 điểm cơ bản cho năm 2023 và giảm năm 2024 điểm cơ bản cho năm 2024. 2015 2016 2017 2018 2019 2020 2021 2022F 2023F 2024F ACB 3.40% 3.42% 3.53% 3.67% 3.66% 3.79% 4.24% 4.06% 3.89% 3.92% BID 2.75% 2.75% 2.97% 2.93% 2.82% 2.60% 3.01% 3.15% 3.21% 3.26% CTG 2.81% 2.76% 2.81% 2.08% 2.91% 2.94% 3.10% 2.91% 2.76% 3.04% HDB 3.71% 4.13% 4.08% 4.04% 4.61% 4.63% 4.44% 4.48% 4.29% 4.28% LPB 3.31% 3.74% 3.89% 3.29% 3.49% 3.27% 3.66% 3.68% 3.60% 3.67% MBB 3.97% 3.73% 4.31% 4.69% 5.07% 4.91% 5.32% 5.36% 5.26% 5.33% OCB 3.26% 3.15% 3.47% 3.98% 3.98% 3.93% 3.70% 3.56% 3.27% 3.41% STB 3.41% 1.62% 1.84% 2.37% 2.52% 2.79% 2.63% 2.50% 2.97% 3.41% TCB 4.34% 4.13% 3.81% 4.22% 4.42% 4.98% 5.80% 5.59% 5.49% 5.59% TPB 2.45% 2.49% 3.00% 3.80% 4.31% 4.49% 4.73% 4.47% 4.49% 4.55% VCB 2.61% 2.68% 2.62% 2.90% 3.16% 3.00% 3.23% 3.33% 3.26% 3.36% VIB 3.14% 3.01% 3.22% 3.88% 4.22% 4.51% 4.83% 4.74% 4.70% 4.78% VPB 6.46% 7.72% 8.80% 8.84% 9.42% 8.79% 7.77% 7.93% 7.86% 7.80% Tổng 3.20% 3.15% 3.32% 3.34% 3.67% 3.65% 3.90% 3.92% 3.91% 4.06% NHTM vốn nhà 2.73% 2.73% 2.81% 2.64% 2.95% 2.83% 3.11% 3.12% 3.08% 3.22% nước NHTM tư 3.97% 3.81% 4.11% 4.40% 4.70% 4.73% 4.86% 4.85% 4.84% 4.95% nhân Nguồn: các NHTM, HSC

Bảng 18: Chi phí tín dụng thực tế và dự báo, các NHTM HSC khuyến nghị

Nâng bình quân 9% giả định chi phí dự phòng cho năm 2022-2024, từ đó nâng 7-16 điểm cơ bản giả định chi phí tín dụng 2015 2016 2017 2018 2019 2020 2021 2022F 2023F 2024F ACB 0.71% 0.82% 1.42% 0.43% 0.11% 0.32% 0.99% 0.25% 0.26% 0.35% BID 1.09% 1.39% 1.87% 2.04% 1.90% 1.98% 2.29% 1.92% 1.82% 1.56% CTG 0.96% 0.84% 1.15% 0.94% 1.44% 1.25% 1.71% 1.65% 1.63% 1.64% HDB 1.90% 1.43% 1.09% 0.87% 0.96% 1.10% 1.21% 1.20% 1.04% 0.99% LPB 1.03% 0.72% 0.57% 0.56% 0.34% 0.44% 0.69% 0.73% 0.80% 0.90% MBB 1.89% 1.49% 1.94% 1.52% 2.10% 2.23% 2.43% 1.65% 1.80% 2.00% OCB 1.48% 0.99% 0.59% 1.81% 1.46% 1.57% 1.04% 1.00% 1.20% 1.20% STB 1.44% 0.36% 0.39% 0.66% 0.78% 0.92% 0.95% 1.25% 1.31% 1.06% TCB 3.77% 2.88% 2.38% 1.15% 0.47% 1.03% 0.85% 0.56% 0.65% 0.60% TPB 0.56% 0.73% 0.84% 0.74% 1.50% 1.65% 2.23% 1.85% 1.67% 1.54% VCB 1.71% 1.51% 1.23% 1.26% 0.99% 1.26% 1.31% 0.97% 0.90% 0.80% VIB 1.18% 1.12% 0.50% 0.74% 0.56% 0.64% 0.86% 0.84% 0.87% 0.80% VPB 3.36% 4.06% 4.89% 5.56% 5.71% 5.33% 5.94% 5.25% 4.92% 4.50% Tổng 1.45% 1.35% 1.55% 1.49% 1.52% 1.58% 1.84% 1.57% 1.54% 1.45% Nguồn: các NHTM, HSC

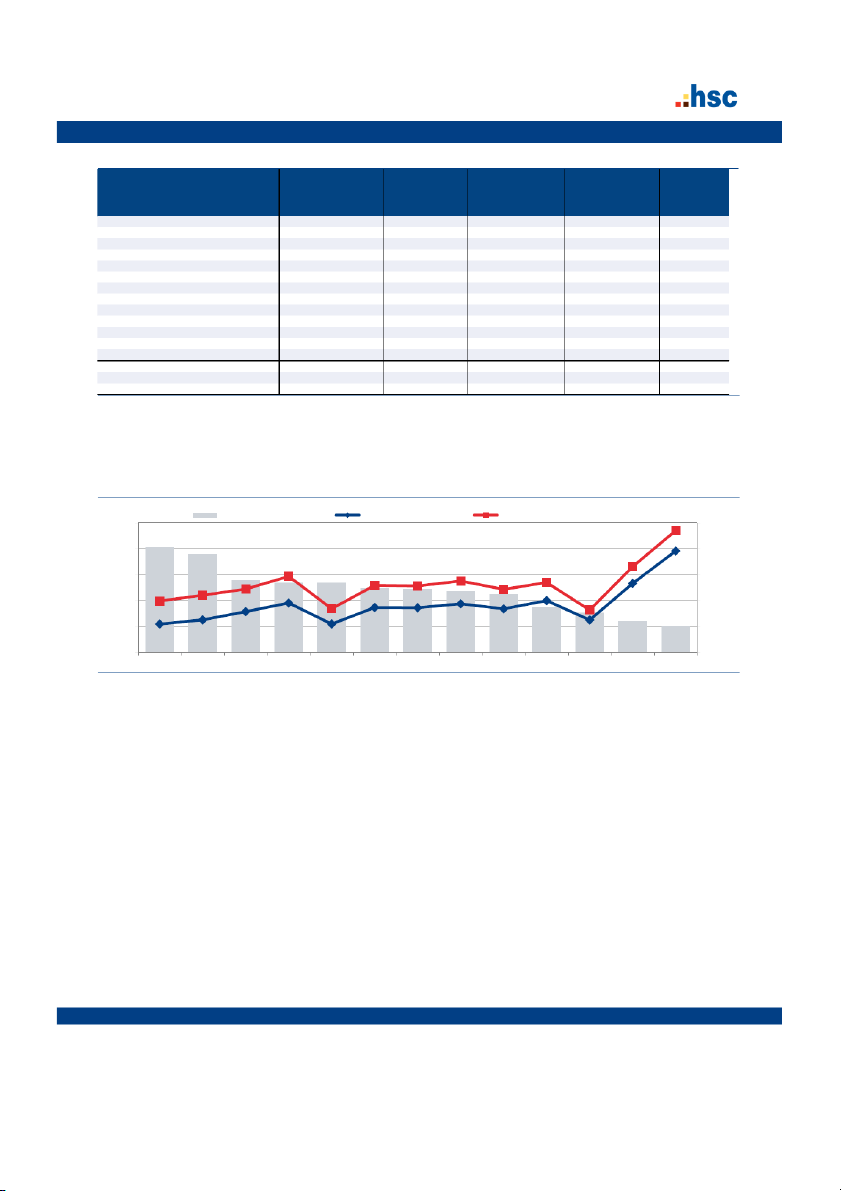

Biểu đồ 19: Tỷ lệ nợ xấu, hệ số LLR và chi phí tín dụng, các NHTM HSC khuyến nghị

Nhờ hệ số LLR cao, HSC kỳ vọng các NHTM sẽ kiểm soát được chi phí tín dụng ở khoảng 1,5-1,6% mặc dù tỷ lệ nợ xấu mới hình

thành có thể tăng trong giai đoạn 2022-2024 Nợ xấu mới hình thành Chi phí tín dụng Hệ số LLR (phải) 2.0% 200% 1.5% 150% 1.0% 100% 0.5% 50% 0.0% 0% 2014 2015 2016 2017 2018 2019 2020 2021 2022F 2023F 2024F Nguồn: các NHTM, HSC www.hsc.com.vn Trang 14

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Định giá rẻ nhưng giá cổ phiếu chưa ổn định

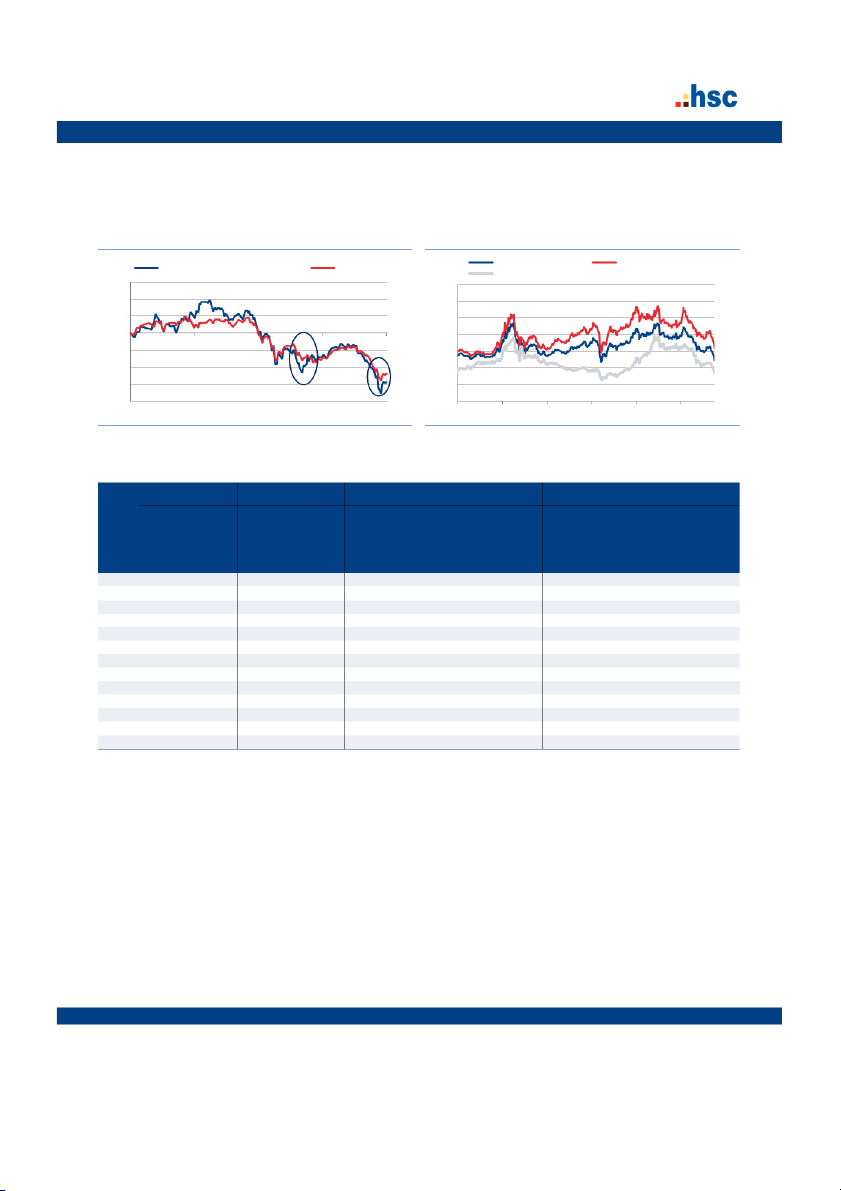

Cổ phiếu ngân hàng có diễn biến kém khả quan so với Vnindex trong 12 tháng qua,

đặc biệt là thời gian gần đây. Sau khi thị giá giảm trong thời gian vừa qua, hiện cổ

phiếu ngân hàng có P/B trượt dự phóng 1 năm là 1,21 lần (tính dựa trên trọng số vốn

hóa), thấp hơn 1,75 độ lệch chuẩn so với bình quân quá khứ. Mặc dù điều chỉnh giảm

dự báo lợi nhuận và sử dụng các giả định định giá thận trọng hơn, theo đó giảm giá

mục tiêu, chúng tôi thấy định giá hiện tại vẫn rất rẻ. Theo dự báo mới của HSC, P/B

dự phóng năm 2022 của cổ phiếu các NHTM chúng tôi khuyến nghị là 1,6 lần và năm

2023 là 1,3 lần với tiềm năng tăng giá là 48%. Lựa chọn hàng đầu của HSC là các cổ

phiếu ngân hàng có tiềm năng tăng giá cao nhất, gồm TCB (81%), STB (76%), MBB

(56%). Chúng tôi cũng ưa thích các cổ phiếu ngân hàng có tính an toàn cao như ACB

(tiềm năng tăng giá 54%) và VCB (tiềm năng tăng giá 20%).

Diễn biến giá cổ phiếu ngân hàng thời gian gần đây

Trong 12 tháng qua, giá cổ phiếu các NHTM HSC khuyến nghị (giảm bình quân

38,7%) có diễn biến kém khả quan so với Vnindex (giảm 33,5%). Giá cổ phiếu ngân

hàng giảm mạnh nhất vào tháng 4 và tháng 5 (giảm 30%) trước những thông tin không

tích cực về thị trường tài chính, gồm thông tin quản lý chặt chẽ hơn thị trường TPDN

và vụ việc Tân Hoàng Minh (phát hành TPDN trái quy định), Trịnh Văn Quyết (thao

túng thị trường chứng khoán) và gần đây nhất là vụ việc Vạn Thịnh Phát (phát hành TPDN trái quy định).

Những sự kiện trên đã làm giảm niềm tin của NĐT. Trong số những cổ phiếu ngân

hàng HSC khuyến nghị, những cổ phiếu giảm nhiều nhất từ đầu năm là TCB (giảm

54,2%), TPB (-51%), OCB (-50,9%) và LPB (-50,1%). Định giá rẻ

Sau khi bị bán tháo mạnh thời gian gần đây, P/B trượt dự phóng 1 năm của 13 NHTM

HSC khuyến nghị hiện là 1,21 lần; thấp hơn 1,75 độ lệch chuẩn so với bình quân quá

khứ. Trên thực tế, định giá của các NHTM chúng tôi khuyến nghị đã gần chạm mức

thấp thiết lập vào cuối tháng 3/2020 khi đại dịch Covid-19 lần đầu bùng phát tại Việt

Nam. Tất cả các cổ phiếu ngân hàng đã rẻ so với bình quân quá khứ, trong đó rẻ nhất

là TCB, MBB, HDB, CTG và ACB.

Bảng 20: P/B trượt dự phóng 1 năm

P/B trượt dự phóng 1 năm của toàn bộ các NHTM khuyến nghị thấp hơn bình quân quá

khứ, đặc biệt là TCB, MBB, HDB, CTG, ACB

Thấp hơn/cao hơn so với độ lệch chuẩn Bình quân Ước tính trên Dữ liệu từ 2017 Dữ liệu từ 2019 Bloomberg của HSC ACB 1.00 0.95 (1.58) (1.49) BID 1.49 1.34 (0.74) (1.72) CTG 0.80 0.83 (1.44) (3.40) HDB 0.77 0.71 (1.52) (2.58) LPB 0.49 0.52 (0.74) (0.72) MBB 0.72 0.76 (1.70) (1.66) STB 0.65 0.65 (1.07) (2.48) TCB 0.56 0.57 (2.17) (4.54) TPB 0.86 0.85 (0.65) (2.01) VCB 2.01 1.99 (1.05) (1.67) VIB 1.05 1.00 (0.37) (2.02) VPB 0.88 0.90 (0.53) (2.08) Bình quân giản đơn 0.94 0.92 (1.13) (2.20) Bình quân gia quyền 1.21 (1.75) Nguồn: Bloomberg, HSC www.hsc.com.vn Trang 15

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Định giá: Phương pháp định giá của HSC

HSC áp dụng phương pháp thu nhập thặng dư để định giá cổ phiếu ngân hàng với

dự báo gồm giai đoạn tăng trưởng cao trong 3-5 năm và giai đoạn tăng trưởng dài

hạn (3-4%). Chúng tôi sử dụng những giả định sau:

• Lãi suất phi rủi ro: 5% (nâng từ 3,5% trước đây), phản ánh xu hướng tăng của lợi

suất TPCP kỳ hạn 10 năm.

• Phần bù rủi ro vốn CSH: 8% (giữ nguyên) đối với phần lớn các NHTM khuyến nghị.

Tuy nhiên, HSC áp dụng thêm một phần bù để đưa ra ‘phần bù rủi ro vốn CSH điều

chỉnh’ đối với một số NHTM có tỷ trọng cho vay lĩnh vực BĐS và TPDN cao hơn

bình quân hoặc những NHTM có mức độ phụ thuộc vào lợi nhuận từ mảng kinh

doanh nguồn vốn cao hơn mặt bằng chung, vì chúng tôi coi đây là những rủi ro

riêng lẻ của mô hình kinh doanh của những NHTM này.

Theo đó, phần bù rủi ro vốn CSH điều chỉnh áp dụng cho VIB, VPB, MBB và TPB

là 9%; cho TCB là 10% vì NHTM này có tỷ trọng cho vay lĩnh vực BĐS và/hoặc tỷ

trọng TPDN cao; và cho OCB là 10% vì NHTM này phụ thuộc nhiều vào lợi nhuận

hoạt động kinh doanh nguồn vốn. Trong trường hợp của STB, HSC áp dụng phần

bù rủi ro vốn CSH điều chỉnh 9% vì theo chúng tôi, động lực chính đối với NHTM

này sẽ đến từ kỳ vọng hoàn tất quá trình tái cơ cấu, và thời gian hoàn tất quá trình

tái cơ cấu đã trở nên ít chắc chắn hơn trong tình hình thị trường BĐS và thị trường chứng khoán hiện nay.

• Hệ số bêta, tốc độ tăng trưởng dài hạn và hệ số ROE dài hạn sẽ tùy thuộc vào từng ngân hàng.

• Chuyển thời gian định giá về cuối năm 2023.

Dựa trên dự báo mới và những thay đổi trong giả định định giá, HSC đã điều chỉnh

giá mục tiêu cho hầu hết các NHTM trong danh sách khuyến nghị (được trình bầy

trong Bảng 23 dưới đây). Lựa chọn hàng đầu của chúng tôi là những cổ phiếu ngân

hàng có tiềm năng tăng giá cao nhất gồm: TCB (81%), STB (76%), MBB (56%). HSC

cho rằng TCB (có tỷ trọng cho vay lĩnh vực BĐS và TPDN cao nhất) có thể đối mặt

với rủi ro lớn hơn trong định giá nhiều hơn so với các cổ phiếu ngân hàng khác vì thị

trường có lẽ sẽ vẫn còn nhiều biến động trong ngắn hạn, xuất phát từ sự hạ nhiệt của

ngành BĐS, mặc dù những yếu tố này đã phản ánh vào giá cổ phiếu sau những đợt

diều chỉnh thời gian gần đây.

Chúng tôi ưa thích ACB (tiềm năng tăng giá 54%) và VCB (tiềm năng tăng giá 20%)

vì đây là những NHTM có tính an toàn cao với chất lượng tài sản tuyệt vời và tỷ trọng

tín dụng dành cho các lĩnh vực rủi ro cao thấp.

Rủi ro đối với dự báo và định giá của HSC

Rủi ro chính đối với dự báo của HSC là rủi ro tín dụng trong năm 2023-2024 cao hơn

dự đoán. Mặc dù tin rằng hạn mức tín dụng mới cho năm 2023, hoạt động mua lại trái

phiếu trước hạn được đẩy mạnh và khả năng bán các khối tài sản/dự án hoặc thực

hiện M&A sẽ giúp giảm bớt áp lực tái cơ cấu nợ cho các doanh nghiệp BĐS, HSC cho

rằng năm 2023 sẽ vẫn là một năm đặc biệt khó khăn. Giả sử tổng chi phí dự phòng

của các NHTM chúng tôi khuyến nghị tăng 10%, LNTT sẽ giảm 4,8%.

Đồng thời, HSC coi mặt bằng lãi suất tăng cũng là một rủi ro chính đối với định giá

của mình. Giả sử lợi suất TPCP kỳ hạn 10 năm tiếp tục tăng 1% lên 6%, định giá cổ

phiếu ngân hàng sẽ giảm khoảng 10%.

Rủi ro chính sách, một rủi ro khó lượng hóa

Ngành ngân hàng và BĐS là 2 ngành chịu sự ảnh hưởng mạnh mẽ của các quy định,

chính sách và sự thay đổi quy định, chính sách ở những ngành này luôn là những yếu

tố trọng yếu tác động đến giá cổ phiếu. Việc thắt chặt hoạt động cho vay lĩnh vực BĐS

và phát hành riêng lẻ TPDN cộng với những yếu tố khó khăn từ bên ngoài đã làm

giảm niềm tin của NĐT đối với ngành.

Theo HSC, các chính sách, quy định mới sẽ tích cực trong dài hạn. Và ở những thời

điểm nhất định, chính phủ có thể xem xét thực hiện các biện pháp được tính toán kỹ

lưỡng nhằm giải quyết vấn đề thiếu vốn của các doanh nghiệp BĐS, hạn chế sự giảm www.hsc.com.vn Trang 16

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

giá tài sản đảm bảo cho các doanh nghiệp cũng như hệ thống ngân hàng. Về mặt lý

thuyết, nếu những giả định vừa nêu là đúng, thì những lo ngại của thị trường trong

thời gian gần đây có vẻ đã thái quá.

Biểu đồ 21: Diễn biến giá cổ phiếu trong 1 năm, các NHTM

Biểu đồ 22: P/B trượt dự phóng 1 năm, các NHTM HSC HSC khuyến nghị khuyến nghị

Giá cổ phiếu ngân hàng chịu ảnh hưởng nhiều hơn từ các vụ

P/B trượt dự phóng 1 năm của các NHTM HSC khuyến nghị việc xảy ra gần đây

đang là 1,21 lần; thấp hơn 1,75 lần so với bình quân quá khứ Các NHTM HSC khuyến nghị VN Index BQ ngành NHTM có vốn NN NNTM tư nhân 30 3.5 20 3.0 10 2.5 0 2.0 %-10 1.5 -20 1.0 -30 0.5 -40 - T10/21 T1/22 T4/22 T7/22 T10/22 T1/17 T1/18 T1/19 T1/20 T1/21 T1/22 Nguồn: Bloomberg; HSC Nguồn: Bloomberg; HSC

Bảng 23: Cấu phần điều chỉnh giá mục tiêu ở từng NHTM khuyến nghị

Những yếu tố chính dẫn đến việc hạ giá mục tiêu là lãi suất phi rủi ro và phần bù rủi ro vốn CSH điều chỉnh (ở một số NHTM)

Đóng góp vào mức tăng/giảm giá mục

Đóng góp vào mức tăng/giảm giá mục Tăng/giảm:

tiêu của từng cấu phần (VNĐ)

tiêu của từng cấu phần (%) Sử dụng Sử dụng Giá lãi suất phi lãi suất phi mục Giá Dự báo & rủi ro & Chuyển Dự báo & rủi ro & Chuyển mục VNĐ % yếu tố thời điểm yếu tố thời điểm tiêu tiêu cũ khác phần bù định giá khác phần bù định giá mới rủi ro vốn rủi ro vốn CSH mới CSH mới ACB 31,400 34,000 (2,600) (7.6%) (200) (4,300) 1,900 (0.6%) (12.6%) 5.6% BID 38,900 40,300 (1,400) (3.5%) 2,400 (7,800) 4,000 6.0% (19.4%) 9.9% CTG 33,000 38,800 (5,800) (14.9%) (1,671) (6,401) 2,272 (4.3%) (16.5%) 5.9% HDB 23,900 27,280 (3,380) (12.4%) 32 (4,451) 1,039 0.1% (16.3%) 3.8% LPB 15,400 22,000 (6,600) (30.0%) (900) (6,500) 1,000 (4.1%) (29.5%) 4.5% MBB 26,000 32,917 (6,917) (21.0%) 167 (9,364) 2,280 0.5% (28.4%) 6.9% OCB 17,300 21,000 (3,700) (17.6%) (500) (4,600) 1,400 (2.4%) (21.9%) 6.7% STB 26,200 34,300 (8,100) (23.6%) 200 (10,500) 2,200 0.6% (30.6%) 6.4% TCB 38,600 60,700 (22,100) (36.4%) (4,342) (21,678) 3,920 (7.2%) (35.7%) 6.5% TPB 29,200 35,500 (6,300) (17.7%) (700) (7,500) 1,900 (2.0%) (21.1%) 5.4% VCB 84,000 99,700 (15,700) (15.7%) (3,820) (20,150) 8,270 (3.8%) (20.2%) 8.3% VIB 26,500 31,100 (4,600) (14.8%) (600) (5,400) 1,400 (1.9%) (17.4%) 4.5% VPB 23,000 29,667 (6,667) (22.5%) (1,667) (6,467) 1,467 (5.6%) (21.8%) 4.9% Nguồn: HSC www.hsc.com.vn Trang 17

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC) Báo cáo ngành - Ngân hàng Ngày 06/11/2022

Bảng 24: Định giá của các NHTM Giá mục ạ ục Ngân hàng

Thị giá Khuyến nghị P/B (lần) P/E (lần) ROAE (%) Tăng trườ P/B t i giá m ng EPS (%) tiêu tiêu (lần) đồng đồng 2022F 2023F 2024F 2022F 2023F 2024F 2022F 2023F 2024F 2022F 2023F 2024F 2022F 2023F ACB 20,400 Mua vào 31,400 1.19 0.95 0.77 5.2 4.6 4.1 25.6 22.8 20.8 37.2 12.7 12.9 1.83 1.46 BID 31,300 Mua vào 38,900 1.65 1.33 1.17 9.6 7.4 6.3 18.1 18.4 19.6 56.6 29.7 18.0 2.05 1.65 CTG 22,450 Mua vào 33,000 1.05 0.93 0.82 7.6 6.5 5.4 17.1 17.8 18.5 15.8 17.2 19.4 1.54 1.37 HDB 16,000 Mua vào 23,900 1.04 0.86 0.72 5.9 5.1 4.2 22.9 22.0 21.5 20.9 17.3 20.6 1.56 1.29 LPB 10,000 Mua vào 15,400 0.64 0.55 0.47 4.0 3.8 3.4 21.3 17.8 17.2 18.5 4.1 13.0 0.98 0.84 MBB 16,400 Mua vào 25,500 0.98 0.78 0.64 4.3 3.8 3.3 26.5 23.7 22.2 41.6 13.0 15.4 1.52 1.22 OCB 13,250 Mua vào 17,300 0.72 0.62 0.54 5.2 4.7 3.9 14.5 14.3 15.4 (20.1) 9.8 22.7 0.94 0.81 STB 14,900 Mua vào 26,200 0.73 0.63 0.51 6.7 4.5 2.8 13.1 17.0 21.8 20.6 49.9 59.3 1.28 1.10 TCB 21,300 Mua vào 38,600 0.66 0.55 0.44 3.6 3.2 2.9 20.1 18.5 17.2 14.1 11.8 13.1 1.19 0.99 TPB 20,150 Mua vào 29,200 1.02 0.84 0.68 5.5 4.7 3.7 20.4 19.7 19.9 12.8 17.0 24.5 1.48 1.21 VCB 69,900 Mua vào 84,000 2.56 1.95 1.67 13.6 11.9 10.2 22.4 20.5 19.1 11.0 13.9 16.6 3.08 2.34 VIB 19,250 Mua vào 26,000 1.26 1.00 0.79 5.2 4.3 3.4 28.1 26.1 26.1 22.0 19.4 25.4 1.71 1.34 VPB 15,450 Mua vào 23,000 1.04 0.86 0.71 5.3 5.7 4.5 22.4 16.8 17.6 66.7 (7.6) 25.7 1.54 1.28 Bình quân ngành 1.12 0.91 0.76 6.3 5.4 4.5 21.0 19.6 19.8 24.4 16.0 22.1 2.06 1.30

Bình quân các NHTM có vốn nhà nước 1.75 1.40 1.22 10.2 8.6 7.3 20.6 19.4 19.7 27.8 20.3 18.0 2.22 1.79

Bình quân các NHTM tư nhân 0.93 0.76 0.63 5.1 4.4 3.6 21.2 19.6 19.8 23.4 14.7 23.3 1.40 1.15 Nguồn: HSC Giá tại ngày 25/10/2022

Biểu đồ 25: Tiềm năng tăng giá, các NHTM HSC khuyến nghị s

Tiềm năng tăng giá bình quân là 48%

Tiềm năng tăng giá (phải) Thị giá năm 2023 tại P/B

Giá mục tiêu tại P/B năm 2023 2.34 2.5 100% 2.0 1.65 80% 1.46 1.34 1.95 1.5 1.22 1.29 1.28 1.37 1.21 1.10 60% 0.99 0.84 0.81 1.33 1.0 40% 0.95 1.00 0.5 0.78 0.86 0.86 0.93 0.84 20% 0.55 0.63 0.55 0.62 0.0 0% TCB STB MBB ACB LPB HDB VPB CTG TPB VIB OCB BID VCB Nguồn: HSC Giá tại ngày 25/10/2022 www.hsc.com.vn Trang 18

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC)

Cổ phiếu | Việt Nam | Ngân hàng

Ngân hàng TMCP Á Châu (ACB - HSX) Báo cáo doanh nghiệp Ngày 06/11/2022

Mua vào (giữ nguyên)

Tính an toàn cao với định giá rẻ; duy trì

Giá mục tiêu: VNĐ31,400 (từ VNĐ34,000)

Tiềm năng tăng/giảm: 53.9% khuyến nghị Mua vào

Giá cổ phiếu (đồng) (25/10/2022) 20,400 Mã Bloomberg ACB VN

▪ HSC duy trì khuyến nghị Mua vào đối với ACB nhưng giảm 8% giá mục tiêu Giá cao/thấp 52 tuần (đ) 17,500-28,600

xuống còn 31.400đ (tiềm năng tăng giá 54%) sau khi giảm dự báo và điều GTGD (bq 5 phiên) (tr.đ) 20,100

chỉnh giả định định giá.

Vốn hóa thị trường (tỷ đ) 68,900

Vốn hóa trị trường (tr.USD) 2,772

▪ Sau khi điều chỉnh giảm nhẹ, lợi nhuận thuần theo dự báo mới của HSC Slg CP lưu hành (tr.đv) 3,377

vẫn tăng trưởng với tốc độ CAGR 3 năm là 20,5%. Chúng tôi lạc quan về

Slg CP NN được sở hữu (tr.đv) 1,013

các yếu tố căn bản và chất lượng tài sản của ACB trong bối cảnh bất ổn vĩ

Slg CP NN được mua (tr.đv) 0 mô gia tăng.

Giới hạn tỷ lệ sở hữu NN 30.0% Tỷ lệ sở hữu của NN 30.0%

▪ ACB hiện có P/B trượt dự phóng 1 năm là 0,99 lần; thấp hơn 1,4 độ lệch Tỷ lệ freefloat 85.0%

chuẩn so với bình quân quá khứ và cao hơn 29% so với bình quân nhóm Cổ đông lớn Quỹ Dragon Financial (6.92%)

NHTM tư nhân. ACB là cổ phiếu có tính an toàn cao với tỷ trọng tín dụng

Nguồn: Công ty, Ước tính của HSC

dành cho lĩnh vực BĐS và TPDN thấp. Biểu đồ giá

Sự kiện: Đánh giá lại triển vọng năm 2022-2024 ACB (VNĐ)

VN30 Index (Giá điều chỉnh) 30,000 28,000

ACB đã công bố KQKD Q3/2022 rất khả quan với LNTT đạt 4.475 tỷ đồng (tăng 26,000 24,000

71% so với cùng kỳ) nhờ tăng trưởng từ HĐKD cốt lõi tích cực (tăng 33,4% so với 22,000

cùng kỳ) và chi phí dự phòng giảm mạnh (giảm 89% so với cùng kỳ) mặc dù thu 20,000 18,000

nhập ngoài lãi giảm (giảm 10% so với cùng kỳ). 16,000

LNTT 9 tháng đầu năm 2022 đạt 13.503 tỷ đồng (tăng 50,6% so với cùng kỳ), bằng D G

79,5% dự báo cả năm 2022 của HSC và cao hơn một chút kỳ vọng. LNTT lũy kế 9 L K T10/21 T12/21 T2/22 T4/22 T6/22 T8/22 T10/22

tháng đầu năm 2022 cũng đã hoàn thành 90% kế hoạch cả năm là 15.018 tỷ đồng của Ngân hàng.

Giá cổ phiếu (%) -1 thg -3 thg -12 thg Cổ phiếu thường (9.73) (15.2) (18.4) So với chỉ số 12.7 6.49 23.8

Tác động: Giảm 7% dự báo lợi nhuận năm 2022-2024 So với ngành - - -

HSC giảm bình quân 7% dự báo lợi nhuận năm 2022-2024. Theo dự báo mới (sát Nguồn: Công ty, FactSet

với bình quân thị trường), lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm là

20,5% (giảm từ 24% trong dự báo trước đây). Chúng tôi giảm dự báo lợi nhuận

HSC và trung bình thị trường

thuần chủ yếu vì hạ giả định tăng trưởng tín dụng, nâng giả định chi phí huy động, EPS ĐC (đồng)

HSC Thị trường % ch.lệch

hạ giả định lợi suất danh mục trái phiếu và nâng giả định chi phí tín dụng. 2022F 3,842 3,798 1.2 2023F 4,334 4,330 0.1

Định giá và khuyến nghị 2024F 4,891 4,922 (0.6)

Nguồn: Bloomberg, HSC ước tính

Sau khi giá cổ phiếu giảm 10% trong 1 tháng qua, ACB hiện có P/B trượt dự phóng

1 năm là 0,91 lần; thấp hơn 1,7 độ lệch chuẩn so với bình quân quá khứ và cao Mô tả doanh nghiệp

hơn 13% so với bình quân nhóm NHTM tư nhân.

Ngân hàng TMCP Á Châu là một trong những

ngân hàng tư nhân lớn nhất tại Viêt Nam, tập trung

HSC duy trì khuyến nghị Mua vào và coi ACB là lựa chọn an toàn dành cho NĐT

vào phân khúc khách hàng cá nhân và DNVVN.

muốn trú ẩn trong điều kiện thị trường TPDN và thị trường BĐS đang chịu sự quản

lý chặt chẽ hơn. Mặc dù tình hình vĩ mô không thuận lợi sẽ ảnh hưởng tiêu cực đến

triển vọng của ACB, chúng tôi vẫn tin rằng lợi nhuận của Ngân hàng sẽ tăng trưởng

ổn định và chất lượng tài sản sẽ được kiểm soát tốt.

Dựa trên dự báo và giả định định giá mới, HSC giảm 8% giá mục tiêu xuống còn

31.400đ với tiềm năng tăng giá vẫn cao, ở mức 53,9% và P/B dự phóng năm 2022

là 1,83 lần; năm 2023 là 1,46 lần. Cuối năm: Tháng 12 12-20A 12-21A 12-22F 12-23F 12-24F

Thu nhập lãi thuần (tỷ đồng) 14,582 18,945 21,229 23,261 26,410

Tổng thu nhập HĐ (tỷ đồng) 10,537 15,334 17,431 19,717 22,748 LN thuần (tỷ đồng) 7,683 9,603 13,175 14,853 16,771

Chuyên viên phân tích EPS (đồng) 2,245 2,799 3,842 4,334 4,891 Lê Anh Tùng, CFA DPS (đồng) - - - - -

Chuyên viên, Ngành Dịch Vụ Tài Chính BVPS (đồng) 10,496 13,294 17,136 21,470 26,361 tung.leanh@hsc.com.vn P/E (lần) 9.09 7.29 5.31 4.71 4.17

+84 24 3933 4693 Ext. 4876 Lợi suất cổ tức (%) - - - - - Phạm P/B (lần) 1.94 1.53 1.19 0.95 0.77 Liên Hà, CFA

Giám đốc, Ngành Dịch Vụ Tài Chính Tăng trưởng EPS (%) 28.3 24.7 37.3 12.8 12.9 ha.plien@hsc.com.vn ROAE (%) 24.3 23.9 25.6 22.8 20.8

+84 24 3933 4693 Ext. 4852

Ghi chú: Dấu ▲ ▼ thể hiện mức tăng giảm ít nhất 5%.

Nguồn: Bloomberg, HSC ước tính www.hsc.com.vn

Powered by FactSet RMS Partners Trang 19

Báo cáo này là một phần không tách rời của báo cáo ngành trên đây

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC)

Báo cáo doanh nghiệp - Ngân hàng TMCP Á Châu (ACB) Ngày 06/11/2022

Điều chỉnh giảm dự báo nhưng định giá vẫn rẻ

ACB là lựa chọn an toàn cho NĐT vì có tỷ trọng tín dụng dành cho lĩnh vực BĐS và

TPDN thấp. HSC duy trì khuyến nghị Mua vào mặc dù giảm giá mục tiêu. Sau khi

điều chỉnh giảm bình quân 7% dự báo lợi nhuận năm 2022-2024, lợi nhuận thuần

vẫn tăng trưởng với tốc độ CAGR 3 năm là 20,5% (giảm từ 24% trong dự báo trước

đây). Chúng tôi đã hạ giả định tăng trưởng tín dụng, nâng giả định chi phí huy động

và hạ giả định lợi suất danh mục trái phiếu; từ đó hạ giả định tổng thu nhập HĐ trong

khi nâng giả định chi phí tín dụng; làm giảm dự báo lợi nhuận.

Điều chỉnh các giả định chủ chốt

Từ những xu hướng và diễn biến gần đây trên thị trường, HSC đã có những điều

chỉnh đối với các giả định chính như sau:

• Giảm giả định tăng trưởng tín dụng năm 2022 về 14,5% (từ 18,5% trước đây) vì

NHNN có vẻ ưu tiên dành hạn mức tín dụng cho những NHTM tham gia vào kế

hoạch chuyển giao ngân hàng không đồng và thận trọng đối với mục tiêu tăng

trưởng tín dụng năm nay (mục tiêu là 14%). HSC điều chỉnh một chút giả định tăng

trưởng tín dụng năm 2023 xuống 15% (thấp hơn 1% so với dự báo trước đây) trong

khi giữ nguyên giả định tăng trưởng tín dụng cho năm 2024 tại mức 15%.

• Giảm 9,5 điểm cơ bản giả định tỷ lệ NIM từ 4,15% xuống 4,06% trong năm 2022

(năm 2021: 4,24%), chủ yếu vì nâng giả định chi phí huy động. Trên thực tế, vì hệ

số LDR Q2/2022 đã sát mức trần theo quy định (85%), ACB có thể sẽ đẩy mạnh

tăng trưởng huy động trong những tháng còn lại của năm 2022 trong bối cảnh lãi

suất huy động tăng. HSC giảm giả định tỷ lệ NIM năm 2023 xuống còn 3,89% (từ

4,04% trước đây) và năm 2024 xuống 3,92% (từ 3,98% trước đây). Trên thực tế,

chúng tôi cho rằng ACB không thể chuyển toàn bộ tác động tăng chi phí huy động

sang cho tập khách hàng chất lượng cao của mình.

• Giảm đáng kể giả định lãi mua bán trái phiếu trong bối cảnh lợi suất TPCP tăng

mạnh. Trong đó, ACB có thể ghi nhận lỗ trong năm 2022 vì tái cơ cấu danh mục

trái phiếu, với khoản lỗ ghi nhận trong Q2/2022 là 226 tỷ đồng. Cho năm 2023 và

2024, nếu lợi suất TPCP tiếp tục ở mặt bằng cao, HSC cho rằng ACB có thể sẽ

gặp bất lợi về lợi suất danh mục trái ph iếu và thậm chí còn ghi nhận lỗ.

• Trong bối cảnh mặt bằng lãi suất tăng và vĩ mô còn những yếu tố khó lường, chúng

tôi cho rằng tỷ lệ nợ xấu của ACB có thể tăng nhưng vẫn ở mức thấp vì khẩu vị rủi

ro của Ngân hàng thấp và danh mục cho vay đa dạng. Theo HSC, khả năng kinh

tế suy thoái nếu xảy ra sẽ ảnh hưởng đến ACB rõ rệt hơn kể từ năm 2024 trở đi

nên chúng tôi đã nâng giả định chi phí tín dụng năm 2024 lên 0,35% (từ 0,28%

trước đây) trong khi giữ nguyên giả định chi phí tín dụng cho năm 2022 và 2023.

Những điều chỉnh chính đối với giả định và dự báo của HSC được trình bầy tóm tắt dưới đây:

Bảng 26: Điều chỉnh các giả định chính, ACB Dự báo cũ Dự báo mới 2021A 2022F 2023F 2024F 2022F 2023F 2024F Tăng trưởng tín dụng 16.19% 18.5% 16.0% 15.0% 14.5% 15.0% 15.0% Tăng trưởng tiền gửi 7.57% 20.1% 17.2% 16.3% 13.6% 13.8% 15.0% Tỷ lệ NIM 4.24% 4.15% 4.04% 3.98% 4.06% 3.89% 3.92% Tỷ lệ nợ xấu 0.77% 0.85% 0.80% 0.85% 0.85% 0.95% 0.95% Chi phí tín dụng 0.99% 0.25% 0.25% 0.28% 0.25% 0.26% 0.35% Nợ xấu mới hình thành 0.38% 0.35% 0.27% 0.35% 0.32% 0.51% 0.52% Nguồn: ACB, HSC www.hsc.com.vn Trang 20

Báo cáo này là một phần không tách rời của báo cáo ngành trên đây

Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này

Document downloaded by Ngan Pk (HSC)

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

326 163 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141