Đồ án Nguyên lý kế toán

Đồ án Nguyên lý kế toán

Môn: Nguyên lý kế toán (7070432) 20 tài liệu

Trường: Trường Đại học Mỏ – Địa chất 135 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán LỜI MỞ ĐẦU

Nguyên lý kế toán là một môn học hữu ích, cung cấp cho người học lý thuyết cơ bản

về khoa học kế toán. Như chúng ta đã biết, trên thực tế kế toán đóng vai trò quan trọng

trong việc cung cấp thông tin cho các đối tượng khác nhau nhằm điều hành các hoạt

động kinh tế có hiệu quả nhất. Do đó các đối tượng sử dụng thông tin cần phải thông hiểu

và biết sử dụng các thôn tin do kế toán cung cấp. Để thực hiện được điều này cần thiết

phải nghiên cứu kế toán các ngành kinh doanh.

Môn học Nguyên lý kế toán đã trang bị những kiến thức cơ bản về các phương pháp

kế toán.Trong quá trình học tập và nghiên cứu môn học, mỗi sinh viên đều đã nắm vững

được những nguyên tắc chung nhất trong quá trình hạch toán kế toán các hoạt động của

một doanh nghiệp sản xuất kinh doanh. Việc thực hiện đồ án môn học là không thể thiếu

để sinh viên có thể tổng hợp lại những kiến thức đã được cung cấp, từ đó có thể hiểu

đúng hơn, sâu hơn và sát với thực tế hơn về hạch toán kế toán.

Đồ án Nguyên lý kế toán giúp cho sinh viên có thể đào sâu, nắm vững lý thuyết kế

toán và vận dụng các phương pháp kế toán vào thực hành công tác kế toán trong hoạt

động thực tiễn của các doanh nghiệp. Qua đó, sinh viên chuyên ngành kế toán có thể dễ

dàng thu nhận kiến thức của môn học Kế toán tài chính và nắm bắt được chu trình kế toán trong thực tế.

Qua tìm hiểu công tác kế toán của công ty cổ phẩn giấy Hồng Hà. Em phần nào hiểu

được thực tế công tác hạch toán kế toán của doanh nghiệp. Được sự quan tâm và hướng

dẫn của cô giáo Nguyễn Thị Bích Phượng – Bộ môn kế toán doanh nghiệp, em đã hoàn

thành được đồ án này.Với ý nghĩa quan trọng của bộ môn Nguyên lý kế toán như trên, đồ

án môn học của em ngoài phần mở đầu, kết luận thì gồm 2 chương:

CHƯƠNG I: NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ HẠCH TOÁN KẾ TOÁN

CHƯƠNG II: VẬN DỤNG CÁC PHƯƠNG PHÁP KẾ TOÁN VÀO CÔNG TÁC KẾ TOÁN DOANH NGHIỆP

Việc hoàn thiện đồ án môn học “ Nguyên lý kế toán” trong Doanh nghiệp không thể tránh

khỏi những thiếu sót. Em rất mong được sự quan tâm, góp ý của các thầy cô giáo trong

bộ môn khoa Kinh tế- Quản trị doanh nghiệp để đồ án môn học của em được hoàn thiện

hơn. Em xin chân thành cảm ơn! 1

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán NỘI DUNG

CHƯƠNG I: NHỮNG VẤN ĐỀ LÝ LUẬN VỀ HẠCH TOÁN KẾ TOÁN

1.1. Khái niệm hạch toán kế toán.

Khi được coi là nghề nghiệp, hạch toán kế toán là một nghiệp vụ ghi chép tính toán và

phản ánh bằng con số mọi hiện tượng kinh tế, tài chính phát sinh ở trong đơn vị nhằm

cung cấp các thông tin một cách toàn diện về tình hình sản xuất kinh doanh, tình hình huy

động và sử dụng vốn trong đơn vị.

Khi được coi là môn khoa học, hạch toán kế toán được coi là một hệ thống thông tin

thực hiện việc phản ánh và giám đốc các hoạt động sản xuất kinh doanh liên quan chặt

chẽ tới lĩnh vực kinh tế tài chính của một đơn vị thông qua hệ thống các phương pháp và

thông qua thước đo hiện vật và thước đo giá trị.

1.2. Vai trò của hạch toán kế toán trong công tác quản lý doanh nghiệp.

Trong hệ thống thông tin của một tổ chức kinh tế, mỗi bộ phận thông tin giữ một

chức năng khác nhau và có mối quan hệ với nhau, chúng đều nhằm phục vụ cho công tác

điều hành một cách có hiệu quả các cơ sở kinh doanh. Để quản lý sử dụng thông tin này,

người ta tổ chức thành một hệ thống gọi là hệ thống thông tin quản trị. Trong đó, với đối

tượng là các dữ kiện về kinh tế tài chính, thông tin kế toán là hệ thống quan trọng nhất,

cung cấp cho những người sử dụng một cái nhìn tổng quát về tình hình và khả năng kinh doanh của một tổ chức.

Thông tin kế toán do kế toán cung cấp giữ một vai trò quan trọng giúp các nhà

quản lý kịp thời đưa ra các quyết định đúng đắn. Nó được sử dụng trong cả 3 khâu là lập

kế hoạch, thực hiện kế hoạch và đánh giá tình hình thực hiện kế hoạch.

Trong một tổ chức kinh tế, để có một quyết định khôn ngoan và thực hiện quyết

định đó một cách có hiệu quả thì cần phải giải quyết các vấn đề sau:

-Mục tiêu cần thực hiện là gì?

-Các phương tiện cần có thể đạt được mục tiêu? 2

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

-Phương án nào tốt nhất để đạt được mục tiêu?

-Các bước hành động là gì?

-Liệu mục tiêu đặt ra đã hiệu quả chưa?

-Đặc điểm của thông tin kế toán:

-Là thông tin hai mặt về các hiện tượng kinh tế, tài chính trong một tổ chức

-Mỗi thông tin kế toán đều mang tính chất đặc trưng, vừa có ý nghĩa thông tin vừa có ý nghĩa kiểm tra

-Các đối tượng sử dụng thông tin kế toán:

Với những người điều hành doanh nghiệp thì thông tin kế toán có vai trò hết sức quan

trọng. Họ luôn muốn đạt được mục đích trong kinh doanh là tồn tại, phát triển và lợi

nhuận. Các nhà quản lý doanh nghiệp cần phải đưa ra các quyết định về phương án kinh

doanh, mặt hàng kinh doanh và đạt mục tiêu lợi nhuận. Những nhà quản lý thành công là

những người có quyết định dựa trên các thông tin có giá trị và kịp thời. Phần lớn thông

tin này có được từ thông tin và phân tích chúng.

Với những người bên ngoài doanh nghiệp, bao gồm cả những người có quyền lợi trực

tiếp về mặt tài chính và những người không có quyền lợi trực tiếp về mặt tài chính thì

thông tin kế toán đều có vai trò hữu dụng

Các cơ quan chức năng mang tính chất quản lý nhà nước như cơ quan thuế, cơ quan lập

quỹ và các thành phần khác cũng rất quan tâm đến thông tin kế toán của doanh nghiệp.

Những đố tượng này không có quyền lợi trực tiếp về mặt tài chính nhưng thông tin kế

toán cũng có vai trò rất quan trọng đối với họ.

Như vậy, thông tin kế toán đóng một vai trò quan trọng trong hệ thống quản lý kinh tế,

trong việc điều hành các tổ chức kinh doanh và là một tất yếu khách quan của nền sản xuất xã hội.

1.3. Các khái niệm và nguyên tác chung được thừa nhận.

a) Các khái niệm:

-Thực thể kinh doanh (đơn vị kế toán)

Thực thể kinh doanh là một tổ chức độc lập, số liệu ghi chép và báo cáo của mỗi tổ chức

chỉ bao gồm quá trình sản xuất kinh doanh của bản thân nó, không chứa đựng bất kì quá

trình kinh doanh hay tài sản của đơn vị nào khác. 3

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

-Giả thiết về cơ sở dồn tích

Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan đến tài sản, nợ phải trả,

nguồn vốn chủ sở hữu, doanh thu, chi phí phải được ghi sổ kế toán vào thời điểm phát

sinh, không căn cứ vào thời điểm thu hoặc thực tế chi tiền hoặc tương đương tiền. Báo

cáo tài chính lập trên cơ sở dồn tích phản ánh tình hình tài chính của doanh nghiệp trong

quá khứ, hiện tại và tương lai.

-Giả thiết hoạt động liên tục

Báo cáo tài chính phải được lập trên cơ sở giả định là doanh nghiệp đang hoạt động

liên tục và sẽ tiếp tục hoạt động kinh doanh bình thường trong tương lai gần, nghĩa là

doanh nghiệp không có ý định cũng như không buộc phải ngừng hoạt động hoặc phải thu

hẹp quy mô đáng kể quy mô họat động của mình. Trường hợp thực tế khác với giả định

hoạt động liên tục thì báo cáo tài chính phải lập trên một cơ sở khác và phải giải thích cơ

sở đã sử dụng để lập báo cáo tài chính.

-Khái niệm thước đo tiền tệ

Đơn vị tiền tệ là đồng Việt Nam (ký hiệu quốc gia là đ, ký hiệu quốc tế là VND). Trong

trường hợp nghiệp vụ kinh tế, tài chính phát sinh là ngoại tệ, phải ghi theo nguyên tệ và

đồng Việt Nam theo tỷ giá hối đoái thực tế hoặc quy đổi theo tỷ giá hối đoái do ngân

hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh, trừ trường hợp pháp luật có

quy định khác, đối với loại ngoại tệ không có tỷ giá hối đoái với đồng Việt Nam thì phải

quy đổi thông qua một loại ngoại tệ có tỷ giá hối đoái với đồng Việt Nam.

-Giả thuyết kỳ kế toán

Kỳ kế toán là khoảng thời gian mà trong đó vào thời điểm cuối kỳ kế toán phải lập các

báo cáo kế toán nhằm phục vụ cho việc phân tích đánh giá các quá trình hoạt động và

những thay đổi về tài chính của doanh nghiệp, giúp người quản lý có cái nhìn tổng quát

về tình hình và kết quả kinh doanh trong một thời kỳ, từ đó đưa ra các quyết định quản lý

b) Các nguyên tắc chung được thừa nhận

-Nguyên tắc giá phí:

Nguyên tắc giá phí là một nguyên tắc cơ bản của hạch toán kế toán, xác định giá trị

của các loại tài sản trong doanh nghiệp, căn cứ vào giá thực thể mà doanh nghiệp bỏ ra để

có được tài sản chứ không phải phản ánh theo giá thị trường.

-Nguyên tắc thận trọng: 4

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Nguyên tắc thận trọng gồm hai yêu cầu: Việc ghi tắc vốn chủ sở hữu chỉ được thực

hiện khi có chứng từ chắc chắn, còn việc ghi giảm vốn chủ sở hữu được ghi nhận ngay

khi có chứng từ có thể (chưa chắc chắn).

-Nguyên tắc phù hợp:

Nguyên tắc phù hợp nay đòi hỏi các khoản chi phí phải được tính toán và khấu trừ

khỏi doanh thu khi trên thực tế các khoản chi phí gắn liền với doanh thu tạo ra trong kỳ.

-Nguyên tắc ghi nhận doanh thu:

Nguyên tắc ghi nhận doanh thu chỉ ghi nhận doanh thu được hưởng vào thời điểm

chuyển giao quyền sở hữu hàng hóa, sản phẩm.

-Nguyên tắc nhất quán:

Nguyên tắc này yêu cầu trong công tác kế toán phải đảm bảo tính nhất quán về các

nguyên tắc, chuẩn mực về phương pháp tính toán giữa các kỳ kế toán, hạch toán. Nếu cần

thay đổi thì phải có thông báo để giúp người đọc báo cáo nhận biết được.

-Nguyên tắc khách quan:

Các số liệu kế toán phải có đủ cơ sở để kiểm tra khi cần thiết, nó phải phán ánh đúng

với thực tế phát sinh của các nghiệp vụ kinh tế.

-Nguyên tắc trọng yếu:

Theo nguyên tắc này, người ta sẽ chú ý đến vấn đề đối tượng quan trọng, còn những

vấn đề nhỏ không quan trọng thì có thể giải quyết theo hướng đơn giản hóa.

-Nguyên tắc công khai:

Báo cào tài chính phải đảm bảo tính chính xác về số liệu tài chính và phản ánh đầy đủ

các thông tin quan trọng liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp

và được công khai đúng quy định. Các thông tin trong báo cáo rõ ràng, dễ hiểu và thuận

lợi khi đọc, phân tích tài chính trong nền kinh tế quốc dân cũng như hoạt động tài chính

của doanh nghiệp sản xuất kinh doanh.

-Nguyên tắc rạch ròi giữa hai kỳ kế toán:

Yêu cầu các nghiệp vụ kinh tế phát sinh ở kỳ nào thì phản ánh vào kỳ kế toán đó,

không được hạch toán giữa kỳ này với kỳ sau và ngược lại.

1.4. Nhiệm vụ và yêu cầu của hạch toán kế toán. 5

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán 1.4.1.Nhiệm vụ:

1-Ghi chép, phản ánh số hiện có, tình hình luân chuyển và sử dụng tài sản, vật tư tiền

vốn, quá trình kết quả hoạt động sản xuất kinh doanh, tình hình sử dụng kinh phí (nếu có) của đơn vị.

2-Kiểm tra tình hình thực hiện kế hoặch sản xuất kinh doanh, kế hoặch thu chi tài

chính, tình hình thu nộp ngân sách nhà nước, kiểm tra và bảo vệ giữ gìn tài sản, vật tư

tiền vốn của doanh nghiệp, phát hiện và ngăn ngừa các hành vi tham ô, lãng phí vi phạm

chế độ, thể lệ, vi phạm chính sách tài chính.

3-Cung cấp các số liệu, tài liệu cho việc điều hành hoạt động sản xuất kinh doanh,

kiểm tra và phân tích hoạt động sản xuất kinh doanh, hoạt động sản xuất kinh doanh, hoạt

động kinh tế, tài chính… nhằm cung cấp cơ sở dữ liệu cho việc lập, theo dõi thực hiện kế hoặch đề ra. 1.4.2.Yêu cầu.

Kế toán cung cấp những thông tin quan trọng về tình hình và khả năng kinh tế, tài chính

của một đơn vị và trợ giúp trong việc ra quyết định của các nhà quản lý nên cần phải đảm bảo các yêu cầu sau :

1-Kế toán phải chính xác:Đây là yêu cầu đâu tiên và quan trọng nhất, do số liệu kế

toán có chính xác và tin cậy mới giúp cho đối tượng sử dụng thông tin kế toán nhận thức

đúng thực trạng của doanh nghiệp và có các giải pháp đúng đắn.

Để thực hiện được yêu cầu này, đòi hỏi công tác kế toán phải chính xác trên các mặt:

Tính toán chính xác trên cơ sở giá cả và đo lường.

Phản ánh chứng từ chính xác.

Phản ánh sổ sách chính xác trên cơ sở của các chứng từ ban đầu.

Lập báo cáo kế toán chính xác.

2-Kế toán phải kịp thời: Yêu cầu này đảm bảo cho sự phù hợp của thông tin kế toán

cung cấp với tình hình thực tế của doanh nghiệp, giúp các quy định quản lý bám sát vào

thực tế và tương lai phát triển của doanh nghiệp. Do đó, khi một nghiệp vụ kinh tế phát

sinh phải được ghi chép ngay vào sổ sách, việc khoá sổ và lập báo cáo kế toán phải theo

đúng thời gian quy định.

3-Kế toán phải đầy đủ: Có phản ánh đầy đủ hoạt động kinh tế tài chính thì kế toán mới

có thể cung cấp những thông tin tổng hợp và chính xác về tình hình kinh doanh của doanh nghiệp.

4-Kế toán phải rõ ràng, dễ hiểu, dễ so sánh, đối chiếu: Vì được rất nhiều đối tượng sử

dụng và có tính chất thông tin nên các chỉ tiêu do kế toán cung cấp cần được trình bày rõ

ràng, dễ hiểu, phù hợp với kế hoạch đề ra để người đọc dễ đối chiếu, so sánh.

1.5. Các phương pháp của hạch toám kế toán

1.5.1. Phương pháp chứng từ và kiểm kê

1.5.1.1 Phương pháp chứng từ kế toán a) Khái niệm: 6

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Phương pháp chứng từ ghi sổ là phương pháp được sử dụng để phản ánh các nghiệp vụ

kinh tế phát sinh hoạt động đó vào chứng từ kế toán để phục vụ cho công tác kế toán, công tác quản lý.

b) Các yếu tố của chứng từ:

Chứng từ kế toán có ý nghĩa vô cùng to lớn trong việc chỉ đạo kinh tế cũng như công

tác kiểm tra, phân tích hoạt động kinh tế và bảo vệ tài sản của doanh nghiệp nên các bản

chứng từ cũng phải chứa đựng nội dung và yếu tố nhằm phản ánh trung thực, khách quan

các nghiệp vụ kinh tế phát sinh và hoàn thành.

Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có

thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo phụ lục số 3 Thông tư này hoặc

được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng

phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản

sửa đổi, bổ sung, thay thế.

Doanh nghiệp được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán phù hợp

với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu

cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra,

kiểm soát và đối chiếu.

Trường hợp doanh nghiệp không tự xây dựng mẫu biểu chứng từ kế toán có thể tham

khảo theo mẫu biểu tại phụ lục 03 tại thông tư 200/2014/TT-BTC.

c) Phân loại chứng từ kiểm toán.

- Theo công dụng của chứng từ:

+ Chứng từ mệnh lệnh: là một chứng từ biểu hiện một nghiệp vụ kinh tế cần được

thực hiện chưa chứng minh kết quả của nghiệp vụ đó. Nó mang tính chất quyết định của

chủ thể quản lý cần thực hiện như: lệnh điều động nhân công, tài sản, lệnh xuất vật tư,

giấy đi đường... chứng từ này không được làm căn cứ để ghi dổ kế toán.

+ Chứng từ chấp hành: là những chứng từ phản ánh các nghiệp vụ phát sinh đã hoàn

thành nên sẽ dùng để làm căn cứ ghi sổ.

Ví dụ: Phiếu thu, chi tiền mặt, phiếu xuất kho...

+ Chứng từ thủ tục kế toán: là chứng từ trung gian để tổng hợp số liệu của các nghiệp

vụ kinh tế phát sinh liên quan đến một loạt đối tượng kế toán cụ thể để nhằm thuận tiện cho công tác ghi sổ. 7

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

+ Chứng từ liên hợp: Là chứng từ mang hai đặc điểm của hai trong ba loại chứng từ kể

trên. Ví dụ: Phiếu xuất vật tư theo hạn mức mang đặc điểm của chứng từ mệnh lệnh và

chứng từ chấp hành, hóa đơn kiêm phiếu xuất kho...

- Phân loại theo trình tự lập:

+ Chứng từ gốc: Là chứng từ được lập trực tiếp ngay khi nghiệp vụ kinh tế phát sinh

hay vừa hoàn thành, nó sao chụp lại nguyên vẹn các hoạt động kinh tế tài chính đó. Nó là

cơ sở để tính toán, ghi chép vào sổ sách, là cơ sở pháp lý cho việc kiểm tra cũng như việc

quản lý của nhà nước sau này. Ví dụ: Phiếu thu, phiếu chi...

+ Chứng từ tổng hợp: là chứng từ được tổng hợp từ các chứng từ gốc cùng loại được

lập ra để phục vụ cho công tác ghi chép, tính toán số liệu trên sổ kế toán, cung cấp thông

tin kinh tế và kiểm tra, quản lý các hoạt động kinh tế tài chính của doanh nghiệp. Ví dụ:

Chứng từ ghi sổ, bảng kê, bảng tổng hợp chứng từ gốc...

- Phân loại theo phương thức lập chứng từ:

+ Chứng từ một lần: Là loại chứng từ để ghi chép và theo dõi một nghiệp vụ kinh tế

phát sinh một lần rồi chuyển sang ghi sổ kế toán. Ví dụ: Phiếu thu, phiếu chi, phiếu nhập, xuất kho.....

+ Chứng từ nhiều lần: Là loại chứng từ để ghi chép và theo dõi một nghiệp vụ kinh tế

phát sinh nhiều lần, sau mỗi lần ghi, các con số được cộng dồn tời một mức được xác

định rồi chuyển ghi sổ kế toán. Ví dụ: Phiếu lĩnh vật tư theo hạn mức...

• Phân loại theo địa điểm lập chứng từ:

+ Chứng từ bên trong: Là những chứng từ được lập bên trong nội bộ kế toán và chỉ liên

quan đến các nghiệp vụ kinh tế giải quyết trong nội bộ đơn vị như bảng tính khấu hao, bảng chấm công,...

+ Chứng từ bên ngoài: Là những chứng từ về các nghiệp vụ có liên quan đến đơn vị

nhưng được lập từ các đơn vị bên ngoài như hóa đơn các loại....

• Phân loại theo nội dung kinh tế phản ánh trong chứng từ:

+ Chứng từ về lao động tiền lương

+ Chứng từ về hàng tồn kho. + Chứng từ về bán hàng

+ Chứng từ về tiền mặt

+ Chứng từ tài sản cố định 8

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

+ Chứng từ về hoạt động sản xuất

• Phân loại theo tính cấp bách thông tin của chứng từ: + Chứng từ bình thường + Chứng từ cấp bách

1.5.1.2 Phương pháp kiểm kê a)Khái niệm:

Kiểm kê là phương pháp kiểm tra trực tiếp tại chỗ nhằm xác định chính xác tình hình về

số lượng, chất lượng của các loại vật tư, tài sản, tiền vốn hiện có trong đơn vị.

b)Các loại kiểm kê:

• Theo phạm vi và đối tượng kiểm kê:

+ Kiểm kê toàn diện: Là tiến hành kiểm kê tất cả các loại tài sản hiện có của doanh

nghiệp, thường tiến hành ít nhất mỗi năm một lần trước khi lập các báo cáo kế toán.

+ Kiểm kê từng phần: Là tiến hành kiểm kê một số loại tài sản nào đó trong đơn vị. Loại

này thường tiến hành kiểm kê khi có yêu cầu quản lý hoặc khi bàn giao tài sản.

• Theo thời gian tiến hành:

+ Kiểm kê định kỳ: Là kiểm kê theo kỳ hạn đã quy định trước như theo tháng, quý, năm...

+ Kiểm kê bất thường: Là loại kiểm kê đột xuất, ngoài kỳ hạn quy định, thường tiến hành

khi có sự thay đổi người quản lý tài sản, khi phát hiện hao hụt mất mát... hoặc khi yêu cầu

của cơ qian kiểm tra hành chính.

1.5.2. Phương pháp tính giá và đo lường đối tượng kế toán 1.5.2.1. Tính giá a) Khái niệm

Tính giá, đo lường đối tượng kế toán là phương pháp sủ dụng thước đo tiền tệ để xác định

giá trị của các đối tượng kế toán

b) Biểu hiện của phương pháp tính giá :

- Biểu hiện của phương pháp tính giá là sổ (bảng) tính giá và trình tự tính giá. Với

mỗi loại tài sản có một phương pháp tính giá phù hợp để phản ánh đúng các chi phí phát

sinh hình thành nên tài sản.

- Yêu cầu : Chính xác, thống nhất, đầy đủ và kịp thời . - Nguyên tắc : 9

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán -

Cần xác định cho đối tượng nào -

Phân loại chi phí một cách hợp lí: Xác định chi phí trực tiếp và gián tiếp cho từng đối tượng:

Chi phí trực tiếp: tính được luôn cho từng đối tượng (trên hóa đơn, chứng từ, …thể hiện rõ)

Chi phí gián tiếp: Chi phí có liên quan đến nhiều đối tượng, cần phải tiến hành phân bổ

theo tiêu thức thích hợp:

Chi phí gián tiếp = × Tiêu thức phân bổ đối tượng i

c)Tính giá tài sản

Phương pháp tính giá đối với hàng tồn kho

Khi nhập kho hàng tồn kho có nguồn gốc từ mua ngoài

Giá gốc nhập kho = Giá mua (theo hóa đơn) + Chi phí thu mua – Các khoản giảm trừ

Đối với hàng tồn kho nhập kho sau khi thuê ngoài gia công chế biến hoàn thành

Giá gốc nhập kho = Giá xuất kho hàng khi mang đi gia công +Chi phí gia công chế biến + Chi phí vận chuyển

Nhập kho do doanh nghiệp tự sản xuất

Giá trị nhập kho thành phẩm = Số lượng thành phẩm nhập kho * Giá thành đơn vị sản phẩm

Giá nhập kho do nhận viện trợ biếu tặng = xác định theo giá trị khảo sát tương

đương trên thị trường + Chi phí phát sinh

Đối với hàng tồn kho, khi xuất kho:

Doanh nghiệp hạch toán hàng tồn kho theo phương pháp:

* Phương pháp kiểm kê định kì : XTk = TĐk +NTk - TCk

* Phương pháp kê khai thường xuyên: Tck = Tđk + Ntk – Xtk

Đối với hàng tồn kho, khi xuất kho có 5 phương pháp xác định:

1 .Phương pháp nhập trước xuất trước (FIFO): Phương pháp này giả định lô hàng nào

nhập vào kho trước, sẽ được xác định giá trị để xuất ra khỏi kho trước. bắt đầu từ lô hàng

tồn kho đầu kỳ sau đó đến các lô hàng nhập kho sau đó. Do đó, giá trị của lô hàng tồn

kho cuối kỳ sẽ được tính theo giá trị nhập kho của các lô nhập kho sau cùng

Ưu điểm: Tính ngay được trị giá vốn hàng xuất kho từng lần xuất hàng nên cung cấp số

liệu kịp thời cho kế toán ghi chép và quản lý

Nhược điểm: Làm doanh thu hiện tại không phù hợp với những khoản chí phí hiện tại

2.Phương pháp bình quân gia quyền cả kỳ dự trữ:

Đơn giá bình quân cuối kỳ

Theo phương pháp này, đơn giá xuất kho được tính 1 lần vào cuối kỳ theo công thức trên

và đó chính là giá trị xuất kho trong kỳ :

Giá trị xuất = Đơn giá bình quân cuối kỳ Số lượng xuất 10

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Ưu điểm: Giảm nhẹ việc hạch toán chi tiết, nhanh, đơn giản

Nhược điểm: Dồn công việc vào cuối kỳ, không cung cấp kịp thời thông tin cho mỗi

nghiệp vụ, ảnh hưởng đến tiến độ của các khâu khác

3. Phương pháp bình quân sau mỗi lần nhập:

Theo phương pháp này, giá bình quân được tính ngay sau mỗi lần nhập kho, do đó đơn

giá được xác định ngay, trước khi có nghiệp vụ xuất kho. Đơn giá xuất kho

Ưu điểm: Tính giá một cách chính xác, cập nhật thường xuyên, liên tục

Nhược điểm: Tốn công sức do khối lượng công việc nhiều 4. Phương pháp hệ số giá: Hệ số giá

Giá thực tế xuất trong kỳ = Hệ số giá Giá trị hạch toán xuất 5.

Phương pháp thực tế đích danh:

Theo phương pháp này, hàng tồn kho được theo dõi theo từng lô. Khi xuất ở lô hàng nào,

sẽ tính giá xuất kho giá của lô hàng đó khi nhập kho.

Ưu điểm: Giá trị hàng tồn kho được phản ánh đúng theo giá trị thực tế của nó

Nhược điểm: Đòi hỏi điều kiện khắt khe, chỉ những doanh nghiệp có ít loại mặt hàng,

hàng tồn kho có giá trị lớn, mặt hàng ổn định

1.5.2.2. Xác định giá thành sản phẩm: a) Khái niệm

Tính giá thành là công việc của kế toán nhằm tổng hợp chi phí phát sinh trong quá trình

sản xuất kinh doanh để từ đó có cơ sở tính toán giá thành cho những sản phẩm, lao vụ

hoàn thành, từ đó giúp doanh nghiệp kiểm soát chi phí, xác định được hiệu quả sản xuất kinh doanh. b)

Trình tự tính giá thành sản phẩm

Để xác định giá thành của sản phẩm, lao vụ, dịch vụ hoàn thành, phải tiến hành theo trình tự sau:

Tập hợp chi phí trực tiếp liên quan đến sản xuất từng loại sản phẩm.

Tập hợp chi phí gián tiếp rồi tiến hành phân bổ cho các đối tượng chịu chi phí theo một tiêu thức hợp lý.

Xác định trị giá sản phẩm dở dang cuối kỳ.

+ Xác định trị giá của sản phẩm dở dang theo chi phí NVL trực tiếp: Theo phương

pháp này sản phẩm dở dang cuối kỳ chỉ bao gồm chi phí NVL trực tiếp, còn các chi phí

gia công chế biến khác thì được tính vào gía thành của sản phẩm hoàn thành, khi đó: Dck 11

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Trong đó:

Dck và Dđk: chi phí sản xuất dở dang cuối kỳ và đầu kỳ

Cvl: chi phí nguyên vật liệu trực tiếp

Stp: sản lượng thành phẩm

Sd: sản lượng sản phẩm dở dang

+ Xác định giá trị sản phẩm dở dang theo sản lượng ước tính tương đương: Với phương

pháp này thì ngoài chi phí NVL trực tiếp mà sản phẩm dở dang phải chịu thì chúng còn

phải chịu thêm các chi phí nhân công trực tiếp và chi phí chung theo tỷ lệ hoàn thành của sản phẩm dở dang.

+ Xác định giá trị sản phẩm dở dang theo 50% chi phí chế biến.

+ Xác đinh giá trị sản phẩm dở dang theo chi phí định mức hoặc kế hoạch.

Tính giá thành sản phẩm, lao vụ hoàn thành theo công thức chung: Giá thành Sp CP sản xuất dở Tổng chi phí sản Chi phí SX dở = + - hoàn thành dang đầu kỳ xuất trong kỳ dang cuối kỳ

+ Xác định giá thành đơn vị sản phẩm:

Giá thành sản phẩm hoàn thành

Giá thành đơn vị sản phẩm =

Số lượng sản phẩm nhập kho

1.5.3. Phương pháp tài khoản và ghi sổ kép

a. Khái niệm :

Tính giá thành là công việc của kế toán nhằm tổng hợp chi phí phát sinh trong quá

trình sản xuất kinh doanh để từ đó có cơ sở tính toán giá thành cho những sản phẩm, lao

vụ hoàn thành, từ đó giúp doanh nghiệp kiểm soát dược chi phí, xác định được hiệu quả sản xuất kinh doanh.

b. Trình tự tính giá thành sản phẩm: 12

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Để xác định giá thành của sản phẩm, lao vụ, dịch vụ hoàn thành, phải tiến hành theo trình tự sau:

- Tập hợp chi phí trực tiếp liên quan đến sản xuất từng loại sản phẩm;

- Tập hợp các chi phí gián tiếp rồi tiến hành phân bổ cho các đối tượng chịu phí

theo một tiêu thức hợp lý;

- Xác định trị giá sản phẩm dở dang cuối kỳ;

- Tính giá thành sản phẩm, lao vụ hoàn thành theo công thức chung:

Giá thành sản = Giá trị sản phẩm + Chi phí phát - Giá trị sản phẩm

phẩm hoàn thành dở dang đầu kỳ sinh trong kỳ dở dang cuối kỳ

1.5.3.1. Phương pháp tài khoản a) Khái niệm

Phương pháp tài khoản kế toán là phương pháp ghi chép phản ánh, theo dõi tình hình

hiện có, tình hình biến động của từng đối tượng kế toán b)

Hình thức thể hiện

Về hình thức: tài khoản kế toan chính là tờ sổ kế toán được in theo mẫu nhằm ghi

chép bảng đơn vị giá trị sự hình thành, biến động và số hiện có của từng đối tượng kế toán.

Về nội dung: tài khoàn kế toán ghi chép phản ánh thường xuyên, liên tục sự biến

động của từng đối tượng kế toán trong suốt quá trình hoạt động của doanh nghiệp.

Về chức năng: tài khoản là phương pháp giám đốc một cách thường xuyên, kịp

thời về tình hình tài sản, nguồn hình thành, có chức năng bảo vệ, sử dụng chặt chẽ tài sản trong đơn vị c)

Hệ thống tài khoản kế toán thống nhất

Bao gồm 8 loại tài khoản: -Loại 1: Tài sản -Loại 2: Nợ phải trả

-Loại 3: Vốn chủ sở hữu -Loại 4: Doanh thu

-Loại 5: Chi phí sản xuất kinh doanh -Loại 6: Thu nhập khác 13

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán -Loại 7: Chi phí khác

-Loại 8: Xác định kết quả kinh doanh d)

Phân loại và kết cấu của tài khoản

Tài khoản phản ánh tài sản: thuộc vào hệ thống tài khoản kế toán thống nhất thì

loại này có tài khoản loại 1 và loại 2, đây là các tài khoản phản ánh giá trị hiện có và tình

hình biến động các loại tài sản trong doanh nghiệp.

Nợ Tài khoản phản ánh tài sản Có

Dư đầu kì: Tài sản hiện có ở thời điểm đầu kì

-Số phát sinh làm tăng tài sản

-Số phát sinh làm giảm tài sản Cộng phát sinh bên nợ Cộng phát sinh bên có

Số dư cuối kì: Tài sản hiện có ở thời điểm cuối kì

Tài khoản phản ánh nguồn hình thành (nguồn vốn): đây là những tài khoản phản

ánh giá trị nguồn hình thành các tài sản trong doanh nghiệp và sự biến động của nó, loại

này gồm có các loại tài khoản loại 3 và 4.

Nợ Tài khoản phản ánh nguồn vốn Có

Dư đầu kì: Nguồn vốn hiện có ở thời Điểm đầu kì

-Số phát sinh làm giảm nguồn vốn

-Số phát sinh làm tăng nguồn vốn

Cộng số phát sinh bên nợ Cộng phát sinh bên có

Số dư cuối kì: Nguồn vốn hiện có ở thời điểm cuối kì 14

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Tài khoản phản ánh doanh thu và thu nhập: tài khoản loại này dùng để phản ánh

doanh thu, nhập phát sinh trong kì và kết chuyển số phát sinh sang tài khoản có liên quan.

Đây là những tài sản loại 5 và 7, chúng không có số dư.

Nợ Tài khoản phản ánh doanh thu, thu nhập Có

-Số phát sinh làm giảm doanh thu

-Số phát sinh về doanh thu, thu nhập trong kì

-Kết chuyển doanh thu, thu nhập thuần

Tài khoản phản ánh chi phí: Đây là các tài khoản trung gian được sử dụng để tập

hợp chi phí của hoạt động sản xuất kinh doanh và chi phí của các hoạt động khác phát

sinh trong kì và kết chuyển sang tài khoản có liên quan để xác định giá thành sản phẩm,

xác định kết quả. Các tài khoản này thuộc loại 6, 8, chúng cũng không có số dư.

Nợ Tài khoản phản ánh chi phí Có

-Số chi phí phát sinh trong kì

-Số phát sinh về giảm chi phí

-Kết chuyển chi phí thực tế phát sinh

Tài khoản xác định kết quả: loại tài khoản này được sử dụng để so sánh giữa

những khoản thu vào và chi ra của một đơn vị trong một thời kì nhằm xác định kết quả

sản xuất kinh doanh cũng như các hoạt động khác, nếu doanh thu lớn hơn chi phí thì có

lãi, khoản lãi này sẽ được kết chuyển ghi tăng nguồn, nếu ngược lại sẽ có kết chuyển lỗ

ghi giảm nguồn nên loại này cuối cùng cũng không có số dư. 1.5.3.2. Ghi sổ kép a. Khái niệm:

Ghi sổ kép là phương pháp phản ánh các nghiệp vụ kinh tế phát sinh lên tài khoản

kế toán theo các mối quan hệ đối ứng bằng cách ghi ít nhất 2 lần cùng một số tiền phát

sinh lên ít nhất hai tài khoản kê toán có quan hệ đối ứng với tổng số tiền ghi Nợ bằng tổng số tiền ghi Có.

Ghi kép vào tài khoản được thể hiện qua việc định khoản kế toán.

b. Hình thức thể hiện:

Để ghi chép, phản ánh nghiệp vụ kinh tế phát sinh vào các tài khoản, cần định

khoản kế toán, tức là xem tài khoản nào ghi nợ, tài khoản nào ghi có và ghi bao nhiêu

c. Tác dụng của sổ kép:

+ Ghi sổ kép luôn đảm bảo tính cân đối trong kế toán. 15

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

+ Thông qua quan hệ đối ứng, ghi sổ kép cho thấy sự vận động của từng đối tượng kế toán.

1.5.4. Phương pháp tổng hợp và cân đối kế toán a. Khái niệm:

Phương pháp tổng hợp và cân đối kế toán là phương pháp sử dụng các báo cáo kế

toán để tổng hợp số liệu từ các sổ kế toán theo các mối quan hệ cân đối của đối tượng kế

toán, cung cấp các chỉ tiêu kinh tế tài chính cho đối tượng sử dụng thông tin kế toán.

b. Hình thức thể hiện:

Phương pháp tổng hợp cân đối biểu hiện thông qua hệ thống các báo cáo kế toán.

Hiện nay, bao gồm các báo cáo sau:

- Bảng cân đối kế toán;

- Bảng báo cáo kết quả sản xuất kinh doanh;

- Bảng báo cáo lưu chuyển tiền tệ;

- Thuyết minh báo cáo tài chính.

Trong đó, bảng cân đối kế toán và bảng báo cáo kết quả sản xuất kinh doanh là

những báo cáo bắt buộc.

1.5.4.2.Bảng cân đối kế toán: a. Khái niệm:

Bảng cân đối kế toán (hay còn gọi là bảng tổng kết tài sản) phản ánh toàn bộ giá

trị tài sản, nợ phải trả và vốn chủ sở hữu của đơn vị tại một điểm nhất định, thời điểm ở

đây có thể là cuối kì kế toán ví dụ như cuối tháng, cuối quý, cuối năm, hoặc có thể là một

số thời điểm đặc biệt như khi đơn vị kế toán bị phá sản, giải thể, chia tách, sát nhập…..

b.Hình thức thể hiện:

Với tính chất phản ánh tình hình tài sản và nguồn vốn của đơn vị nên bảng tổng

kết tài sản chính là bảng cân đối giữa vốn kinh doanh và nguồn hình thành nên bảng được chia làm 2 phần:

- Phần tài sản : Phản ánh vốn theo hình thái tài sản.

- Phần nguồn vốn: Phản ánh nguồn hình thành các loại vốn của doanh nghiệp.

Số liệu giữa phần tài sản và nguồn vốn phải đảm bảo:

Tổng giá trị phần tài sản = Tổng giá trị phần nguồn vốn.

6.1. các hình thức sổ kế toán

Có 4 hình thức sổ kế toán là

- Hình thức nhật ký – sổ cái

- Hình thức nhật ký chung

- Hình thức chứng từ ghi sổ

- Hình thức nhật ký – chứng từ

1.6.1.Hình thức nhật ký – sổ cái : a. Đặc điểm : 16

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Hình thức nhật ký- sổ cái chỉ sử dụng một số kế toán duy nhất là nhật ký- sổ cái ,

đây là quyển sổ sử dụng để ghi chép tất cả các nghiệp vụ kinh tế phát sinh vừa theo thứ tự

thời gian, vừa theo hệ thống.

b. Các sổ sách kế toán sử dụng :

- Sổ nhật ký – sổ cái :

- Các sổ, thẻ kế toán chi tiết

c. Trình tự ghi sổ :

Hàng ngày kế toán căn cứ vào các chứng từ kế toán hoặc bảng tổng hợp chứng từ kế

toán cùng loại kế toán tiến hành lập định khoản kế toán ghi vào sổ Nhật kí – Sổ cái. Số

liệu của mỗi chứng từ ( hoặc bảng tổng hợp chứng từ kế toán cùng loại ) được ghi trên

một dòng ở cả 2 phần Nhật kí và phần Sổ cái. Chứng từ kế toán và bảng tổng hợp chứng

từ kế toán cùng loại sau khi đã ghi sổ Nhật ký – Sổ cái, được dùng để ghi vào sổ, thẻ kế

toán chi tiết có liên quan.

Cuối tháng, tiến hành khoá sổ và tính ra tổng số tiền ở phần nhật ký, tổng phát sinh nợ

và có, số dư cuối kỳ của các tài khoản ở phần sổ cái. Ngoài ra, để đảm bao tính chính xác

cao, trước khi cộng sổ và lập các báo cáo thì kế toán phải tiến hành đối chiếu số phát sinh

nợ, số phát sinh có, và số dư nợ, số dư có của các tài khoản tổng hợp, thêm vào đó là việc

đối chiếu số liệu trên sổ, thẻ kế toán chi tiết với các tài khoản tổng hợp trên sổ nhật ký –

sổ cái bằng cách lập bảng tổng hợp chi tiết. Số liệu trên nhật ký- sổ cái và bảng tổng hợp

chi tiết được sử dụng để lập các báo cáo kể toán.

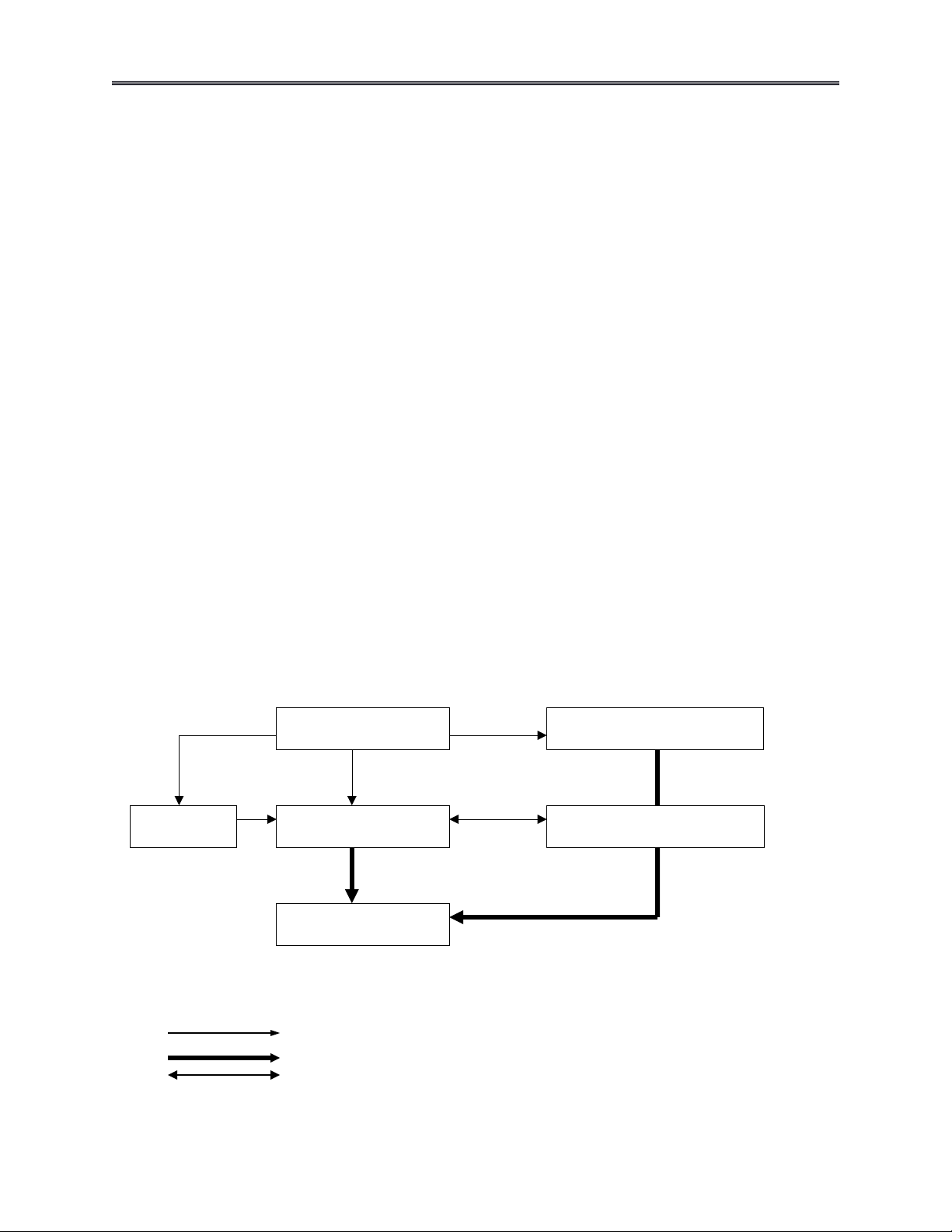

Biếu sổ 01: Trình tự ghi sổ kế toán theo hình thức kế toán nhật ký- sổ cái: Chứng t g ừ ốốc S , ổ th ẻ kếố toán chi tếốt S q ổ uỹỹ Nh t ậ ký- s c ổ ái B n ả g t n ổ g h p ợ chi tếốt Báo bi u ể kếố toán Chú thích : : Ghi hàng ngày : Ghi cuối tháng : Quan hệ đối chiếu 17

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

1.6.2. Hình thức kế toán nhật kí chung

a. Đặc điểm :

Sổ nhật ký chung để ghi chép tất cả các hoạt động kinh tế tài chính theo thứ tự

thời gian và theo quan hệ đối ứng tài khoản , sau đó số liệu ghi trên sổ nhật ký chung

được sử dụng để ghi vào sổ cái các tài khoản có liên quan.

b. Các loại sổ sách: - Sổ nhật ký chung. - Sổ cái. - Sổ nhật ký đặc biệt. -

Các sổ, thẻ kế toán chi tiết.

c. Trình tự ghi chép theo hình thức nhật ký chung :

Hàng ngày, căn cứ vào chứng từ gốc đã được kiểm tra, kế toán ghi vào nhật ký

chung, nếu doanh nghiệp sử dụng cả sổ nhật ký đặc biệt thì trước hết nghiệp vụ được ghi

vào sổ nhật ký đặc biệt. Hàng ngày hoặc định kỳ lấy sổ liệu trên sổ nhật ký chung chuyển

vào sổ cái , còn số liệu trên sổ nhật ký đặc biệt được tổng hợp hàng ngày (hoặc định kỳ)

để ghi vào sổ cái một lần.

Cuối tháng cộng số liệu trên sổ cái, lấy số liệu đó ghi vào bảng cân đối số phát sinh của các tài khoản.

Với các tài khoản có mở chi tiết, sau khi ghi sổ nhật ký, phải căn cứ vào chứng từ

gốc để ghi vào các sổ, thẻ kế toán chi tiết liên quan. Cuối tháng khi cộng sổ , lập bảng

tổng hợp chi tiết để đối chiếu số liệu trên sổ cái hay trên tài khoản tổng hợp của bảng cân đối số phát sinh.

Biểu số 02: Trình tự ghi sổ kế toán theo hình thức kế toán nhật ký chung: 18

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

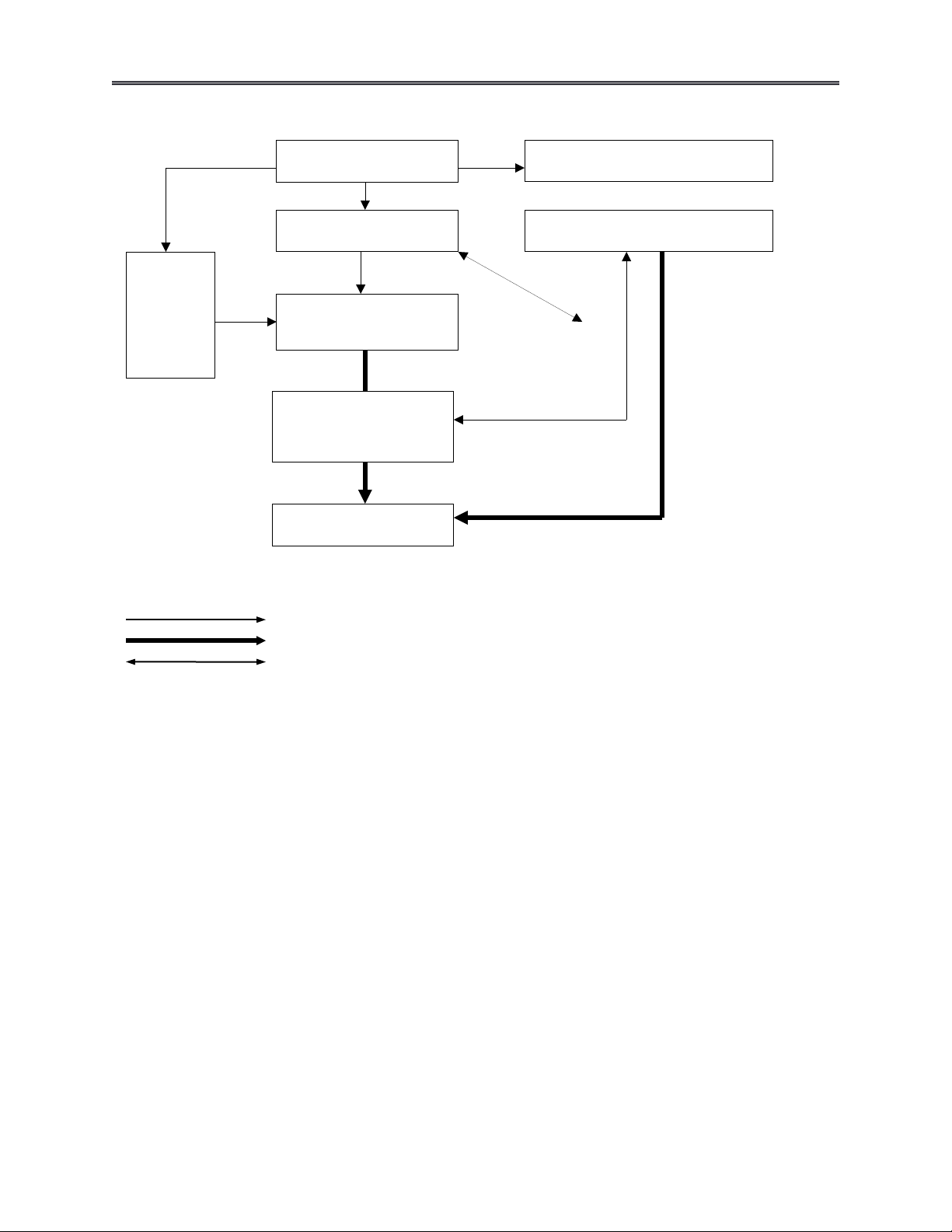

Đồ Án Môn Học: Nguyên Lý Kế Toán Ch n ứ g từ gốốc S , ổ th k ẻ ếố toán chi tếốt Nh t ậ ký chung B n ả g t n ổ g h p ợ chi tếốt Nh t ậ ký đặc bi t ệ S c ổ ái

Bảng cân đốối sốố phát sinh Báo bi u ể kếố toán Chú thích : : Ghi hàng ngày : Ghi cuối tháng : Quan hệ đối chiếu

1.6.3. Hình thức kế toán chứng từ ghi sổ : a. Đặc điểm :

Các hoạt động kinh tế tài chính được ghi chép vào chứng từ gốc đều được phân

loại, tổng hợp, lập chứng từ ghi sổ và sử dụng chứng từ ghi sổ để ghi vào sổ cái các tài

khoản. Trong hình thức chứng từ ghi sổ , việc ghi sổ theo thứ tự thời gian tách rời việc

ghi sổ theo hệ thống trên hai loại sổ kế toán tổng hợp khác nhau: Sổ đăng ký chứng từ ghi

sổ và sổ cái các tài khoản.

b. Các loại sổ sách kế toán : - Sổ cái các tài khoản. -

Sổ đăng ký chứng từ ghi sổ. -

Bảng cân đối các phát sinh. - Sổ kế toán chi tiết.

c. Trình tự ghi sổ:

Hàng ngày, căn cứ vào các chứng từ gốc đã được kiểm tra, tiến hành phân loại,

tổng hợp và lập chứng từ ghi sổ. Đối với những nghiệp vụ phát sinh với số lượng lớn và

thường xuyên, kế toán lập bảng tổng hợp chứng từ gốc, sau đó định kỳ lập các chứng từ 19

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

ghi sổ căn cứ vào bảng tổng hợp chứng từ gốc đã lập. Sau đó kế toán ghi vào sổ đăng ký

chứng từ ghi sổ, sau đó ghi vào sổ cái.

Cuối tháng khoá sổ và tính ra tổng số tiền của các nghiệp vụ kinh tế phát sinh trên

sổ đăng ký chứng từ ghi sổ và tổng phát sinh nợ, có trên các tài khoản tổng hợp. Trên cơ

sở số liệu đã cộng trên sổ cái, lập bảng cân đối số phát sinh. Số liệu của bảng này phải

khớp với số tiền tổng cộng trên sổ đăng ký chứng từ ghi sổ. Sau khi kiểm tra, đối chiếu

thì bảng cân đối số phát sinh được sử dụng để lập bảng cân đối kế toán và các báo biểu khác.

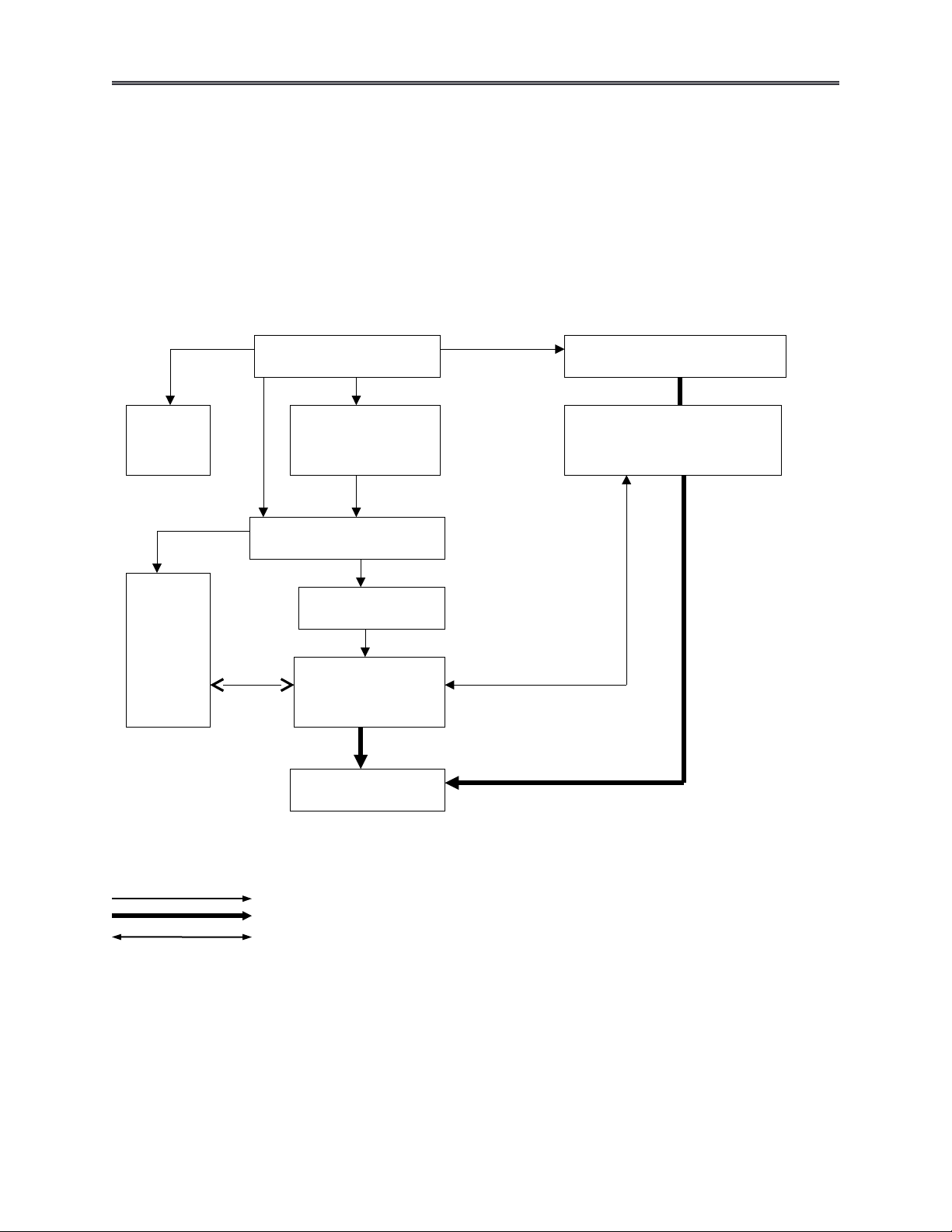

Biểu số 03: Trình tự ghi sổ kế toán theo hình thức kế toán chứng từ ghi sổ Ch n ứ g từ gốốc S , ổ th k ẻ ếố toán chi tếốt B n ả g t n ổ g h p ợ S q ổ uỹỹ ch n ứ g t g ừ ốốc Bảng t n ổ g h p ợ chi tếốt Ch n ứ g từ ghi sổ S đ ổ ăng S c ổ ái ký ch n ứ g t g ừ hi sổ Bảng cân đốối sốố phát sinh Báo bi u ể kếố toán Chú thích : : Ghi hàng ngày : Ghi cuối tháng : Quan hệ đối chiếu

1.6.4. Hình thức kế toán nhật ký - chứng từ:

a. Đặc điểm:

Đặc điểm chủ yếu là các hoạt động kinh tế tài chính của đơn vị được phản ánh ở

chứng từ gốc đều được phân loại để ghi vào các sổ nhật ký – chứng từ, cuối tháng số liệu

được tổng cộng và ghi vào sổ cái 1 lần. 20

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

- Sổ sách được mở theo vế có của các tài khoản.

- Kết hợp chặt chẽ việc ghi chép các nghiệp vụ phát sinh theo trình tự thời gian và

hệ thống hoá các nghiệp vụ đó theo nội dung kinh tế.

- Kết hợp việc kế toán tổng hợp với kế toán chi tiết trên cùng một sổ sách và trong cùng quá trình ghi chép.

- Kết hợp ghi chép kế toán hàng ngày và việc tập hợp dần các chỉ tiêu kinh tế cần

thiết cho công tác quản lý, lập báo biểu.

b. Các loại sổ kế toán:

- Các nhật ký chứng từ; - Các bảng kê; - Sổ cái;

- Sổ, thẻ kế toán chi tiết.

c. Trình tự ghi sổ:

Hàng ngày, căn cứ vào các chứng từ gốc đã được kiểm kê về nội dung, hình thức,

lấy số liệu ghi trực tiếp vào các bảng kê, nhật ký chứng từ có liên quan. Nếu sử dụng

bảng kê thì cuối tháng chuyển số liệu tổng cộng vào nhật ký chứng từ.

Với các chi phí phát sinh nhiều lần, các chứng từ gốc được tập hợp theo từng loại

để lập bảng phân bổ, sau đó lấy số liệu kết quả của bảng phân bổ ghi vào bảng kê và nhật

ký chứng từ có liên quan.

Cuối tháng khoá sổ, cộng số liệu trên các Nhật ký – Chứng từ, kiểm tra, đối chiếu số liệu

trên các Nhật ký – Chứng từ với các sổ, thẻ kế toán chi tiết, bảng tổng hợp chi tiết có liên

quan và lấy số liệu tổng cộng của các Nhật ký – Chứng từ ghi trực tiếp vào Sổ Cái.

Với các tài khoản có mở sổ chi tiết, chứng từ gốc sau khi được ghi vào nhật ký

chứng từ được chuyển sang bộ phận kế toán chi tiết để ghi vào sổ, thẻ kế toán chi tiết của

các tài khoản có liên quan. Cuối tháng tính toán và lập bảng tổng hợp chi tiết theo từng

tài khoản và đối chiếu với sổ cái.

Số liệu tổng cộng ở sổ cái và một số chỉ tiêu chi tiết trong nhất ký chứng từ, bảng

kê và các bảng tổng hợp chi tiết được dùng để lập bảng cân đối kế toán và các báo biểu khác.

Biểu số 04: Trình tự ghi sổ kế toán theo hình thức nhật ký-chứng từ: 21

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán S q ổ uỹỹ Ch n

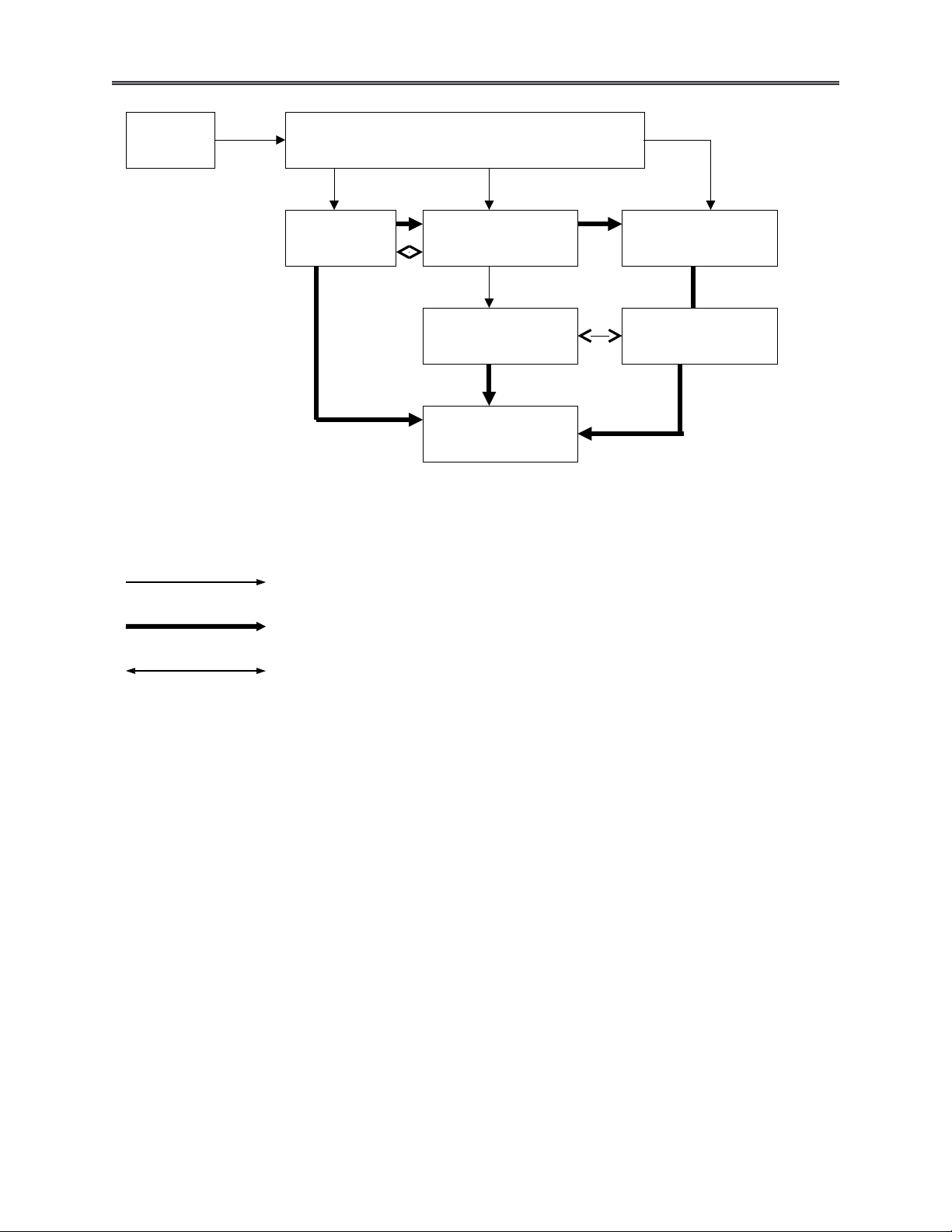

ứ g từ gốốc và các b n ả g phân bổ B n ả g kế Nhật ký ch n ứ g từ S t ổ h k ẻ ếố toán chi tếốt S c ổ ái Bảng t n ổ g h p ợ chi tếốt Báo bi u ể kếố toán Chú thích : : Ghi hàng ngày : Ghi cuối tháng : Quan hệ đối chiếu 22

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

PHẨN II: TỔ CHỨC VẬN DỤNG PHƯƠNG PHÁP KẾ TOÁN ĐỂ PHẢN ÁNH

QUÁ TRÌNH SẢN XUẤT KINH DOANH TRONG MỘT ĐƠN VỊ KẾ TOÁN

2.1 DỮ LIỆU KHÁI QUÁT VỀ CÔNG TÁC KẾ TOÁN CỦA ĐƠN VỊ

2.1.1. Giới thiệu về đơn vị kế toán:

Công ty Cổ phần giấy Hồng Hà

Địa chỉ: Hà Huy Tập, TP Vinh, Nghệ An

Công ty cổ phần Hồng hà :

Áp dụng phương pháp tính thuế GTGT theo phương pháp khấu trừ, thuế suất đầu vào và đầu ra là 10%.

Áp dụng phương pháp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên.

Tính giá trị thực tế hàng xuất kho theo phương pháp bình quân cả kì dự trữ

Doanh nghiệp nộp thuế thu nhập doanh nghiệp với thuế suất 20%.

Tiêu thức phân bổ chi phí sản xuất chung, chi phí bán hàng theo tiền lương của công nhân sản xuất.

Doanh nghiệp áp dụng hình thức kế toán Nhật kí chung.

Trên thực tế công ty sản xuất nhiều loại mặt hàng nhưng do kiến thức còn chưa

vững nên em chỉ kế toán loại sản phẩm là: Vở 72 trang.

Đầu kỳ bảng cân đối kế toán của công ty tháng 2/2015 như sau: BẢNG CÂN ĐỐI KẾ TOÁN

Ngày31 tháng 2 năm 2015 ĐVT: nghđ TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN A.Tài sản ngắn hạn 3.390.000 A.Nợ phải trả 1.040.000 23

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán 1.Tiền mặt 580.000 1.Phải trả người bán 250.000 2.TGNH 1160.000 2.Thuế phải nộp 150.000

3.Phải thu của khách hàng 762.500 3.Phải trả người LĐ 430.000 4. Tạm ứng 50.000 4.Vay dài hạn 210.000 5. Nguyên vật liệu 280.000 6.CCDC 20.000 7. Chi phí SXKD dở dang 150.000 8.Thành phẩm 200.000 9. Hàng gửi bán 187.500 B.Tài sản dài hạn 2.080.000

B.Nguồn vốn chủ sở hữu 4.430.000 1.TSCĐ hữu hình 3.080.000 1.Nguồn vốn kinh doanh 2000.000 2.Hao mòn TSCĐ (1000.000)

2.Quỹ đầu tư phát triển 2000.000 3. Lợi nhuận sau thuế 180.000 4.Nguồn vốn đầu tư 250.000 XDCB

Tổng cộng tài sản 5.470.000 Tổng nguồn vốn 5470.000 Trong đó:

- Tạm ứng cho ông Lê và bà Na đi công tác lần lượt là 20.000 và 30.000

- Số nguyên vật liệu tồn kho:

+ Nguyên vật liệu chính(bột gỗ): 10 tấn, đơn giá: 27.000(ngđ/tấn)

+ Nguyên vật liệu phụ(phụ gia): 1 tấn, đơn giá: 10.000(ngđ/tấn)

- CCDC tồn kho: 100 bộ quần áo bảo hộ lao động, đơn giá: 200(ngđ/bộ)

- Thành phẩm: 50.000 quyển vở, đơn giá 3.000(đ/quyển)

- hàng gửi bán: số lượng 62.500 quyển, đơn giá 3000 (đ/quyển)

2.1.3. Trong tháng 03 có các nghiệp vụ kinh tế phát sinh như sau: (đơn vị: 1000đ)

1, Ngày 1/3: Phiếu nhập kho số 01, hóa đơn giá trị gia tăng số 01, phiếu chi 01: Mua 30

tấn bột gỗ đơn giá 28.000 (ngđ/tấn), thuế GTGT 10%, chưa thanh toán người bán, chi phí

bốc dỡ vận chuyển là 1500 đã thanh toán bằng tiền mặt 24

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

2, Ngày 2/3: Phiếu nhập kho số 02, hóa đơn GTGT số 02, giấy báo nợ 01: Mua 1 tấn phụ

gia, đơn giá là 10500, thuế GTGT 10% , đã thanh toán bằng tiền gửi ngân hàng.

3. Ngày 3/3: Giấy báo nợ số 02, phiếu thu 01: Rút TGNH về nhập quỹ tiền mặt là 65000

4. Ngày 4/3: Hóa đơn GTGT số 03: Mua 1 phương tiện vận tải, hóa đơn chưa thuế là

260.000, Thuế GTGT 10%, chưa trả tiền người bán.

5. Ngày 5/3: Giấy tạm ứng 01, phiếu chi 02: DN ứng tiền cho ông Linh phòng kinh

doanh đi công tác bằng tiền mặt , số tiền là 20.000

6. Ngày 6/3: Phiếu xuất kho 01: Xuất kho 20 tấn bột gỗ phục vụ cho sản xuất

7. Ngày 7/3: Phiếu xuất kho 02: Xuất kho 1 tấn phụ gia dùng cho sản xuất

8. Ngày 8/3: Phiếu xuất kho 03: Xuất kho 40 bộ quần áo bảo hộ lao động cho phục vụ sản xuất

9. Ngày 9/3: Hóa đơn GTGT số 04, Phiếu thu 02, Bảng thanh toán tạm ứng 01: Ông nam

phòng kinh doanh kèm theo chứng từ tiền công tác phí chưa có thuế là 10.000, thuế

GTGT 10%, số còn lại nộp quỹ

10. Ngày 10/3: Phiếu thu 03; Khách hàng Lê Thị Nga thanh toán tiền hàng nợ kì trước là 120.000

11. Ngày 12/3: Phiếu chi 03; Trả lãi vay dài hạn bằng tiền mặt 10.000

12. Ngày 15/3: Khấu hao TSCĐ ở:

Bộ phận quản lý sản xuất: 30.000 Bộ phận bán hàng: 10.000

Bộ phận quản lý doanh nghiệp: 20.000

13. Ngày 17/3: Công ty góp vốn liên doanh liên kết bằng tiền mặt 200.000

14. Ngày 19/3: Chuyển từ quỹ đầu tư phát triển sang nguồn vốn kinh doanh là 100.000

15. Ngày 20/3: Tổng tiền lương phải trả cho:

Công nhân trực tiếp sản xuất: 150.000

Công nhân quản lý phân xưởng: 90.000 Bán hàng: 40.000

Quản lys doanh nghiệp: 60.000

16. Ngày 21/3: Trích KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định

17. Ngày 25/3: Cuối kỳ, nhập kho 200.000 sản phẩm hoàn thành, biết giá trị dở dang cuối kỳ là 450.000 sp

18. Ngày 26/3: Phiếu xuất kho 04: Xuất kho sản phẩm gửi bán là 50.000 sản phẩm

19. Ngày 27/3: Phiếu xuất kho 05, Hóa đơn GTGT 1324: Xuất kho bán trực tiếp cho

khách hàng 100.000 sản phẩm, giá bán 4300 (đồng/sản phẩm), hóa đơn thuế GTGt 10% đã thanh toán bằng TGNh.

20. Ngày 29/3: Hóa đơn GTGT 1325: Đại lý thông báo đã chấp nhận mua toàn bộ số

hàng gửi bán kì trước với giá là 4.500 (đồng/sản phẩm) , đã thanh toán qua ngân hàng

Định khoản các nghiệp vụ kinh tế phát sinh:

Vì doanh nghiệp tính giá xuất kho theo phương pháp bình quân cả kì dự trữ nên:

Đơn giá xuất kho NVL chính(bột gỗ) trong kỳ là: 25

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán 30x2800+10x2700+150 0 = 27.787,5 (ngđ/tấn) 40

Đơn giá xuất kho NVL phụ(phụ gia) trong kỳ là:

1x10.000+1x10.500 = 10.250(ngđ/tấn) 2

Định khoản các nghiệp vụ kinh tế phát sinh : ( đơn vị: nghìn đồng ) 1, Ngày 1/3:

Nợ TK 152.1: 30 x 28000 + 1500 = 841.500 Nợ TK 133: 84000 Có TK 331: 924.000 Có TK 111: 1500 2, Ngày 2/3:

Nợ TK 152.2: 1 x 10500= 10.500 Nợ TK 133: 1.050 Có TK 112: 11.550 3.Ngày 3/3: Nợ TK 111: 65.000 Có TK 112: 65.000 4, Ngày 4/3: 26

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Nợ TK 211: 260.000 Nợ TK 133: 26.000 Có TK 331: 286.000 5.Ngày 5/3: Nợ TK 141: 20.000 Có TK 111: 20.000 6.Ngày 6/3:

Nợ TK 621: 20 x 27.787,5 = 555.750 Có TK 152.1: 555.750 7. Ngày 7/3:

Nợ TK 621: 1 x 10.250 = 10.250 Có TK 152.2: 10.250 8. Ngày 8/3: Nợ TK 627: 40 x 200 = 8000 Có TK 153: 8000 9. Ngày 9/3: a) Nợ TK 642: 10.000 Nợ TK 133: 1000 Có TK 141: 11.000 b)Nợ TK 111: 9000 27

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Có TK 141: 9000 10. Ngày 10/3: Nợ TK 112: 120.000 Có TK 131: 120.000 11.Ngày 12/3: Nợ TK 635: 10.000 Có TK 111: 10.000 12. Ngày 15/3: Nợ TK 627: 30.000 Nợ TK 641: 10.000 Nợ TK 642: 20.000 Có 214: 60.000 13. Ngày 17/3: Nợ TK 222: 200.000 Có TK 111: 200.000 14. Ngày 19/3: Nợ TK 414: 100.000 Có Tk 411: 100.000 15.Ngày 20/3: Nợ TK 622: 150.000 28

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Nợ TK 627: 90.000 Nợ TK 641: 40.000 Nợ TK 642: 60.000 Có TK 334: 340.000 16.Ngày 21/3:

Nợ TK 622: 150.000 x 24% = 36.000

Nợ TK 627: 90.000 x 24% = 21.600

Nợ TK 641: 40.000 x 24% = 9600

Nợ TK 642: 60.000 x 24% = 14.400

Nợ TK 334: 340.000 x 10,5% = 35.700 Có TK 338: 117.300

(Chi tiết: 3338.2 = 340.000 x 2% = 6.800

338.3 = 340.000 x 26% = 88.400

338.4 = 340.000 x 4,5% = 15.300 338.6 = 340.000 x 2% = 6.800) 17. Ngày 25/3:

a) Cuối kỳ, kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung: Nợ TK 154: 901.600 Có TK 621: 566.000 29

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Có TK 622: 186.000 Có TK 627: 149.600

-Tổng giá thành của sản phẩm hoàn thành nhập kho là:

150.000 +901.600– 450.000 = 601.600

-Giá thành của 1 quyển vở 72 trang là: 601.600 = 3,008(ngđ/quyển) 200.000

b)Nợ TK 155: 601.600 Có TK 154: 601.600 18.Ngày 26/3:

- Đơn giá xuất kho 1 quyển vở 72 trang là:

50.000x3+200.000x3,008 = 3,0064(ng/quyển) 50.000+200.000

Nợ TK 157: 50.000 x 3,0064 = 150.320 Có TK 155: 150.320 19. Ngày 27/3: -Ghi nhận giá vốn:

Nợ TK 632: 100.000 x 3,0064= 300.640 Có TK 155: 300.640 -Ghi nhận doanh thu: 30

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Nợ TK 112: 473.000

Có TK 511: 100.000 x 4,3ngđ = 430.000 Có TK 333: 43.000 20. Ngày 29/3: -Ghi nhận giá vốn:

Nợ TK 632: 62.500 x 3 = 187.500 Có TK 157: 187.500 -Ghi nhận Doanh thu: Nợ TK 112: 309.375

Có TK 511: 62.500 x 4,5 = 281.250 Có Tk 333: 28.125

21.Ngày 31/3: Cuối kỳ, khấu trừ thuế GTGT phải nộp

Nợ TK 333: 43000 + 28125 = 71125 Có TK 133: 71125

22.Ngày 31/3: cuối kỳ, kết chuyển giá vốn hàng bán: Nợ TK 911: 488.140

Có TK 632: 187.500 + 300.640= 488.140

23. Ngày 31/3: Cuối Kỳ, kết chuyển chi phí Tài chính: Nợ TK 911: 10.000 Có TK 635: 10.000 31

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

24. Ngày 31/3: Cuối kỳ, kết chuyển chi phí bán hàng, chi phí quản lý DN Nợ TK 911: 164.000

Có TK 641: 40.000 + 9600 + 10.000 = 59.600

Có TK 642: 60.000 + 10.000+ 20.000 + 14.400 = 104.400

25. Ngày 31/3: kết chuyển Doanh Thu:

Nợ TK 511: 430.000 + 281.250 = 711.250 Có TK 911: 711.250

-Lợi nhuận trước thuế:

711.250 – 662.140 = 49.110(ngđ)

-Thuế thu nhập doanh nghiệp phải nộp: 49.110x 20% = 9.822(ngđ) -Lợi nhuận sau thuế: 49.110–9.822= 39.288(ngđ) 26.Ngày 31/3

Chi phí thuế thu hập doanh nghiệp phải nộp: Nợ TK 821: 9.822 Có TK 333.4: 9.822 27.Ngày 31/3

Cuối kỳ, kết chuyển thuế thu nhập doanh nghiệp phải nộp: Nợ TK 911: 9.822 Có TK 821: 9.822 28.Ngày 31/3

Cuối kỳ, kết chuyển lãi: Nợ TK 911: 39.288 Có TK 421: 39.288 32

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Hoá đơn

Mẫu số: 01 GTKT: 3LL GTGT Ký hiệu: AA/02 Liên 2 Số: 02

Ngày 2 tháng 03 năm 2015

Đơn vị bán hàng: Công ty TNHH Hùng Vương

Địa chỉ: Yên Thành, Nghệ An Số tài khoản: TK0952A37

Điện thoại: 037.638920 MS: XH6790A3 33

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Họ và tên người mua hàng: Nguyễn Thành Nam

Tên đơn vị : Công ty Cổ phần giấy Hồng Hà

Địa chỉ : Hà Huy Tập, tp.vinh, Nghệ An Số tài khoản : 29ZN1970B

Hình thức thanh toán: Chuyển khoản MS: 2510AX4 ST

Tên hàng hoá dịch vụ Đơn vị tính Số lượng Đơn giá Thành tiền T 1 Phụ gia Tấn 1 10.500.000 10.500.000 10.500.000 Cộng tiền hàng

Thuế suất GTGT: 10%. Tiền thuế GTGT: 1.050.000đ

Tổng cộng tiền thanh toán:11.550.000đ

Số tiền viết bằng chữ: Mười một triệu năm trăm năm mươi nghìn đồng chẵn. Người mua hàng Người bán hàng

Thủ trưởng đơn vị (Ký ghi rõ họ tên)

(ký, ghi rõ họ tên)

(ký, đóng dấu ghi rõ họ tên) Nguyễn Thành Nam Phạm Thị Châu Phan Thị Nung

Đơn vị: Công ty cổ phần Giấy Hồng Hà

Mẫu số: 02-TT

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TTBTC

ngày 22/12/2014 của Bộ Tài chình) PHIẾU CHI

Ngày 01tháng 03 năm 2015 Quyển số: 02 Số: 01 Nợ: 152.1 34

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Có: 111

Họ tên người nhận: Phạm Thị Phượng

Địa chỉ: Số 487-Hà Huy Tập, TP Vinh, Nghệ An

Lý do chi: Thanh toán vận chuyển, bốc dỡ bột gỗ. Số tiền: 1.500.000đ

(Viết bằng chữ): Một triệu năm trăm nghìn đồng chẵn

Kèm theo: 01 Chứng từ gốc

Ngày 01 tháng3 năm 2015 Giám đốc Kế toán Người nhận tiền Người lập Thủ quỹ (Ký, họ tên, trưởng (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) đóng dấu) (Ký, họ tên) Lê Văn Nhâm Phan Thị Phạm Thị phượng Phạm Thị Hà Đặng Thành Đức Nhung

Đã nhận đủ số tiền (Viết bằng chữ): Bốn triệu năm trăm nghìn đông chẵn.

+ Tỷ giá ngoại tệ (vàng, bạc, đá quý): + Số tiền quy đổi:

(Liên gửi ra ngoài phải đóng dấu)

Đơn vị: Công ty cổ phần Giấy Hồng Hà Mẫu số: 01-TT

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT- BTC

ngày 22/12/2014 của Bộ Tài chính) PHIẾU THU

Ngày 10 tháng 03 năm 2015 Quyển số: 01 Số: 01 Nợ: 112 Có: 131 35

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Họ tên người nộp tiền: Lê Thị Nga

Địa chỉ: Số 345, Thường Tín, TP.Vinh, nghệ AN.

Lý do nộp: Trả tiền mua hàng kì trước.

Số tiền: 120.000.000đ (Viết bằng chữ): Một trăm hai mươi triệu đồng chẵn.

Kèm theo: 01 Chứng từ gốc: Giám đốc Kế toán trưởng Người nộp tiền Người lập Thủ quỹ (Ký, họ tên, đóng (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) dấu) Lê Văn Nhâm Phan Thị Nhung Lê Thị Nga Phạm Thị Hà Đặng Hương Giang

Đã nhận đủ số tiền (Viết bằng chữ): Năm trăm triệu đồng chẵn.

+Tỷ giá ngoại tệ (vàng, bạc, đá quý): +Số tiền quy đổi:

(Liên gửi ra ngoài phải đóng dấu)

Đơn vị: Công ty cổ phần Giấy Hồng Hà Mẫu số: 01-VT

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT- BTC

ngày 22/12/2014 của Bộ Tài chính) PHIẾU NHẬP KHO

Ngày 01 tháng 03 năm 2015 Số: 01 Nợ: 1521 Có: 111 -

Họ tên người giao hàng: Đồng Thị Lan Anh 36

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán -

Theo HĐ số 01 ngày 01 tháng 3 năm 2015 của Công Ty Cổ Phần Việt Tiến - Nhập tại kho: Số 2 STT Tên, nhãn hiệu, quy Mã Đơn Số lượng Đơn Thành tiền

cách, phẩm chất vật số vị tư ( sản phẩm, hàng tính giá hoá) Yêu cầu Thực Nhập A B C D 1 2 3 4=3x2 01 Bột Gỗ A1 Tấn 30 30 28.000.000 840.000.000 Cộng: 840.000.000

- Tổng số tiền (viết bằng chữ): Tam trăm bốn mươi triệu đồng chẵn

- Chứng từ gốc kèm theo:

Nhập ngày 01 tháng 03 năm 2015

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: 02-VT

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT- BTC

ngày 22/12/2014 của Bộ Tài chính) PHIẾU XUẤT KHO

Ngày 6 tháng 03 năm 2015 Nợ: 621 Số: 01 Có: 1521

- Họ và tên người nhận hàng: Nguyễn Văn Tâm

- Địa chỉ: Phân xưởng sản suất

- Lý do xuất kho: Sản xuất sản phẩm 37

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán - Xuất tại kho: 02

- Địa điểm: Công ty cổ phần Giấy Hồng Hà 38

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

-Tổng số tiền (viết bằng chữ): Một tỷ một trăm sáu mốt triệu sáu trăm nghìn đồng. -Chứng từ gốc kèm theo:

Nhập ngày 06 tháng 03 năm 2015

Đơn vị: Công ty cổ phẩn giấy Hồng Hà Mẫu số: 01-TT

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An (Ban hành theo QĐ số 200/2014/TT-BTC

Hà Nội ngày22/12/2014 của Bộ Trưởng BTC)

GIẤY ĐỀ NGHỊ TẠM ỨNG

Ngày 5 tháng 3 năm 2015 Số: 01

Kính gửi: Ban giám đốc

Tên Tôi là : Phạm Văn Linh

Chứ c Vụ : Phòng kinh doanh

Số tiền tạm ứng : 20.000.000 (Viết bằng chữ): Hai mươi triệutriệu đồng chẵn.

Lý dotạm ứng: đi công tác Thời hạn thanh toán: Giám đốc

Kế toán trưởng

Phụ trách bộ phận

Người đề nghị tạm ứng (KÝ, đóng dấu) (KÝ, đóng dấu) (KÝ, đóng dấu) (KÝ, đóng dấu)

Lê Văn Nhâm Phan Thị Nhung Lê Văn Hà Phạm Văn Linh 39

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03a-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo thông tư số200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài Chính) SỔ NHẬT KÝ CHUNG Tháng 03 năm 2015 Đơn vị tính: 1.000đ Chứng từ Đã STT Số hiệu Số phát sinh Ngà Số hiệu Ngà Diễn giải ghi dòng TK đối Nợ Có y y sổ ứng thán thán cái g ghi g sổ A B C D E G H 1 2 Số trang trước chuyển sang 01/3 PNK01

01/3 Mua 30 tấn bột gỗ và chi 1 152.1 841.500 HĐGTGT01 phí vận chuyển 2 133 84.000 PC01 3 331 924.000 4 111 1500 02/3 PNK02 02/3 Mua 1 tấn phụ gia 5 152.2 10.500 HĐGTGT02 6 133 1.050 GBN01 7 112 11.550 03/3 GBN02

03/3 Rút TGNH về nhập quỹ 8 111 65.000 PT01 tiền mặt 112 65.000 9 04/3 HĐGTGT03

04/3 Mua 1 phương tiện vận tải 10 211 260.000 11 133 26.000 12 331 286.000 05/3 TU01

05/3 DN ứng tiền cho ông Lê 13 141 20.000 PC02 phòng kinh doanh đi công 14 111 20.000 tác bằng tiền mặt 15 06/3 PXK01

06/3 Xuất kho 20 tấn bột gỗ 16 621 555.750 phục vụ cho sản xuất 17 152.1 555.750 40

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán 07/3 PXK02

07/3 Xuất kho 1 tấn phụ gia 18 621 10.250 dùng cho sản xuất 19 152.2 10250 08/3 PXK 03

08/3 Xuất kho 40 bộ quần áo 20 627 8000

bảo hộ lao động cho phục 21 153 8000 vụ sản xuất 22 Cộng chuyển sang trang 1.882.050 1.882.050 sau Ngày Chứng từ Diễn giải Đã STT Số hiệu Số phát sinh tháng Số hiệu Ngày ghi dòng TK đối Nợ Có ghi sổ tháng sổ ứng cái A B C D E G H 1 2 Số trang trước chuyển 1.882.050 1.882.050 sang 09/3 HĐGT 09/3 Ông nam phòng kinh 23 642 10.000 GT04 doanh kèm theo chứng từ 24 133 1000 PT02 tiền công tác phí 25 141 11.000 BTTT 26 111 9000 U01 27 141 9000 10/3 PT03 10/3 Khách hàng Lê Thị Nga 28 112 120.000

thanh toán tiền hàng nợ kì 29 131 120.000 trước 30 12/3 PC03 12/3

Trả lãi vay dài hạn bằng 31 635 10.000 tiền mặt 32 111 10.000 15/3 15/3 Khấu hao TSCĐ 33 627 30.000 34 641 10.000 35 642 20.000 36 214 60.000 17/3 17/3 Công ty góp vốn liên 37 222 200.000

doanh liên kết bằng tiền 38 111 200.000 mặt 39 19/3 19/3

Chuyển từ quỹ đầu tư phát 40 414 100.000

triển sang nguồn vốn kinh 41 411 100.000 doanh 42 20/3 LC127 20/3

Tổng tiền lương phải trả 43 622 150.000 PC05 44 627 90.000 45 641 40.000 46 642 60.000 47 334 340.000 21/3 21/3 Trích KPCĐ, BHXH, 48 622 36.000 BHYT, BHTN theo tỷ lệ 49 627 21.600 41

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán quy định 50 641 9600 51 642 14.400 52 334 35.700 53 338 117.300 Cộng chuyển sang trang 2.849.350 2.849.350 sau 2 Ngày Chứng từ Diễn giải Đã STT Số hiệu Số phát sinh tháng Số Ngày ghi dòng TK đối Nợ Có ghi sổ hiệu tháng sổ ứng cái A B C D E G H 1 2 Số trang trước chuyển 2.849.350 2.849.350 sang 25/3 25/3

Cuối kỳ, kết chuyển chi 54 154 901.600

phí nguyên vật liệu trực 55 621 566.000 tiếp, chi phí nhân công 56 622 186.000 trực tiếp, chi phí sản 57 627 149.600 xuất chung 58 155 601.600 59 154 601.600 26/3 PXK0 26/3 Xuất kho sản phẩm gửi 60 157 150.320 4 bán là 50.000 sản phẩm 61 155 150.320 27/3 PXK0 27/3 Ghi nhận giá vốn 62 632 300.640 5 63 155 300.640 Ghi nhận DT 64 112 473.000 65 511 430.000 66 333 43.000 29/3 29/3 Ghi nhận giá vốn 67 632 187.500 68 157 187.500 Ghi nhận DT 69 112 309.375 70 511 281.250 71 333 28.125 31/3 31/3

Cuối kỳ, khấu trừ thuế 72 333 71125 GTGT phải nộp 73 133 71125 31/3 31/3

Cuối kỳ, kết chuyển giá 74 911 488.140 vốn hàng bán 75 632 488.140 31/3 31/3

Cuối kỳ, kết chuyển chi 76 911 10.000 phí tài chính 77 635 10.000 31/3 31/3 Cuối kỳ, Kết chuyển 78 911 164.000 Chi phí bán hàng, kết 79 641 59.600 chuyển chi phí quản lý 80 81 642 104.400 42

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán doanh nghiệp 31/3 31/3 Kết chuyển doanh thu 82 511 711.250 83 911 711.250 Cộng chuyển sang trang 7.217.900 7.217.900 sau 3 Cộng trang trước 7.217.900 7.217.900 chuyển sang 31/1 31/1 Chi phí thuế thu nhập 84 821 9.822 doanh nghiệp 85 333.4 9.822 31/1 31/1

Kết chuyển chi phí thuế 86 911 9.822 thu nhập doanh nghiệp 87 821 9.822 31/1 31/1

Cuối kỳ, kết chuyển lợi 88 911 39.288 nhuận sau thuế của 89 421 doanh nghiệp 90 39.288 Cộng chuyển sang trang 7.276.832 7.276.832 sau 4 - Sổ này có 4 trang. - Ngày mở sổ là 1/03/2015

Ngày 31 tháng 03 năm 2015 Người ghi sổ Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) Phan Thị Nung Lê Văn Nam 43

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán 44

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S10-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính)

SỔ CHI TIẾT VẬT LIỆU, DỤNG CỤ (SẢN PHẦM, HÀNG HÓA) Tháng 03 năm 2015

Tài khoản: 152.1 Tên kho: NLVLC

Tên, quy cách nguyên liệu, vật liêu, công cụ, dụng cụ (sản phẩm, hàng hóa): Nguyên liệu chính (bột gỗ) Đơn vị tính: 1.000đ Chứng từ Diễn giải Tài Đơn giá Nhập Xuất Tồn Ghi khoản chú Số Ngày đối Số Thành Số Thành Số Thành tiền hiệu tháng ứng lượng(tấn tiền lượng(tấn tiền lượng(tấn ) ) ) A B C D 1 2 3=1x2 4 5=1x4 6 7=1x6 8 Số dư đầu 27.000 10 270.000 kỳ 1/03 PNK0 Nhập kho 331 28.000 30 841.500 40 1.121.500 1 111 1500 6/03 PXK0 Xuất kho 621 27.787, 20 555.750 20 555.750 1 5 Cộng tháng x x 30 841.500 20 555.750 20 555.750 - Số này có 1 trang - Ngày mở sổ: 1/03/2015 - - Người ghi sổ Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) 45

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Lê Văn Toan Phạm Thị Châu Phan Thị Nhung

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S10-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính)

SỔ CHI TIẾT VẬT LIỆU, DỤNG CỤ (SẢN PHẦM, HÀNG HÓA) Tháng 03 năm 2015

Tài khoản: 152.2 Tên kho: NLVLP

Tên, quy cách nguyên liệu, vật liệu, công cụ, dụng cụ (sản phẩm, hàng hóa): Nguyên liệu phụ(Phụ gia) Đơn vị tính: 1.000đ Chứng từ Diễn giải Tài Đơn Nhập Xuất Tồn Ghi khoản giá chú Số Ngày đối ứng Số Thành tiền Số Thành Số Thành hiệu tháng lượng(tấn lượng(tấn tiền lượng(tấn tiền ) ) ) A B C D 1 2 3=1x2 4 5=1x4 6 7=1x6 8 Số dư đầu kỳ 1 10.000 PNK0 2/3 Nhập kho 112 10.500 1 10.500 2 21.000 2 PXK0 7/3 Xuất kho 621 10.250 1 10.250 1 10.250 2 Cộng tháng x x 1 10.500 1 10.250 1 10.250 - Số này có 1 trang 46

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán - Ngày mở sổ: 1/03/2015 Người ghi sổ (Ký, họ tên) Phạm Thị Châu Kế toán trưởng (Ký, họ tên) Phan Thị Nhung Giám đốc (Ký, họ tên) Lê Văn Toan

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S11-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An 47

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/20111114 của Bộ Tài chính)

BẢNG TỔNG HỢP CHI TIẾT VẬT LIỆU, DỤNG CỤ, SẢN PHẨM, HÀNG HÓA Tài khoản: 152 Tháng 07 năm 2015 STT Tên, quy cách vật liệu, Số tiền CCDC, sản phẩm, hàng Tồn đầu kỳ Nhập trong Xuất trong kỳ Tồn cuối kỳ hóa kỳ A B 1 2 3 4 1 Nguyên liệu chính 270.000 1.121.500 555.750 835.750 2 Nguyên liệu phụ 10.000 21.000 10.250 41.250 3 CCDC 20.000 0 8000 12.000 4 Tổng 300.000 1.142.500 574.000 889.000

Ngày 31 tháng 03 năm 2015 Người lập Kế toán trưởng (Ký, họ tên) (Ký, họ tên) 48

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán Phạm Thị Châu Phan Thị Nhung 49

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: Tiền mặt

Số hiệu: 111 Đơn vị: 1.000đ Số Nhật ký hiệu Chứng từ Số tiền chung TK Ngày đ.ư tháng Diễn giải ST ghi sổ Số Ngày Tr T Nợ Có hiệu tháng số dòn g Số dư đầu năm 580.000 Số phát sinh trong tháng 1/3 PNK01 1/3

Mua 30 tấn bột gỗ và chi 1 1 152.1 1500 HĐGT phí vận chuyển GT01 PC01 3/3 GBN0 3/3 Rút TGNH về nhập quỹ 1 8 112 65.000 2 tiền mặt PT01 5/3 TU01 5/3 DN ứng tiền cho ông Lê 1 13 141 20.000 PC02 phòng kinh doanh đi công tác bằng tiền mặt 9/3 9/3 Ông nam phòng kinh 2 23 141 9000 doanh kèm theo chứng từ tiền công tác phí 12/3 12/3

Trả lãi vay dài hạn bằng 2 31 635 10.000 tiền mặt 17/3 17/3 Công ty góp vốn liên 4 37 222 200.000

doanh liên kết bằng tiền mặt + Cộng PS trong kỳ 74.000 231.500 + Số dư cuối kỳ 422.500 50

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán - Sổ này có 1 trang - Ngày mở sổ 01/03/2015

Ngày 31 tháng 03 năm 2015 Người ghi sổ Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) 51

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Đơn vị: Công ty cổ phần giấy hồng hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: Tiền gửi ngân hàng Số hiệu: 112 Đơn vị: 1.000đ Nhật ký Chứng từ Số tiền chung Số Ngày ST hiệu tháng Diễn giải Số Ngày Tr T TK ghi sổ Nợ Có hiệu tháng số dò đ.ư ng Số dư đầu năm 1160.000 Số phát sinh trong tháng 2/3 2/3 Mua 1 tấn phụ gia 1 5 152.2 11.550 133 3/3 3/3 Rút TGNH về nhập quỹ 1 8 111 65.000 tiền mặt 10/3 PT03 10/3 Khách hàng Lê Thị Nga 2 28 131 120.000 thanh toán tiền hàng nợ kì trước 27/3 Ghi nhận DT 3 62 511 473.000 333 29/3 Ghi nhận DT 67 511 309.375 333 + Cộng PS trong kỳ 902.375 76.550 + Số dư cuối kỳ 1.985.825 Ngày 31/3/2015 Người ghi sổ Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) 52

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Đơn vị: Công ty cổ phần Giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) SỐ CÁI Tháng 3 năm 2015

Tên tài khoản: phải thu của khách hàng Số hiệu: 131 Đơ n vị: 1.000đ Số Nhật ký hiệu Chứng từ Số tiền chung TK Ngày đ.ư tháng Diễn giải ST ghi sổ Số Ngày Tr T Nợ Có hiệu tháng số dòn g Số dư đầu năm 762.500 Số phát sinh trong tháng 10/3 PT0 10/3 Khách hàng Lê Thị Nga 2 28 112 120.000 3 thanh toán tiền hàng nợ kì trước + Cộng PS trong kỳ 0 120.000 + Số dư cuối kỳ 642.500 Ngày 31/3/2015 Người ghi sổ Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) 53

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: thuế GTGT được khấu trừ Số hiệu: 133 Đơn vị: 1.000đ Nhật ký Chứng từ Số tiền chung Số Ngày Ngà ST hiệu tháng Diễn giải y Tr T TK ghi sổ Số hiệu Nợ Có thán số dòn đ.ư g g Số dư đầu năm 0 Số phát sinh trong tháng 1/3 PNK01 1/3

Mua 30 tấn bột gỗ và chi 1 1 331 84.000 HĐGT phí vận chuyển GT01 111 PC01 2/3 2/3 Mua 1 tấn phụ gia 1 5 112 1.050 4/3 4/3 Mua 1 phương tiện vận 1 10 331 26.000 tải 9/3 HĐGT 9/3 Ông nam phòng kinh 2 23 141 1000 GT04 doanh kèm theo chứng từ PT02 tiền công tác phí BTTTU 01 31/3 31/3

Cuối kỳ, khấu trừ thuế 3 72 333 71125 GTGT phải nộp + Cộng PS trong kỳ 112.050 71125 + Số dư cuối kỳ 40.925 - Sổ này có 1 trang - Ngày mở sổ 01/03/2015 54

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Ngày 31 tháng 03 năm 2015 Người ghi sổ Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) 55

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: Tạm ứng Số hiệu: 141 Đơn vị: 1000đ Nhật ký Chứng từ Số tiền chung Số Ngày hiệu tháng Diễn giải ST TK ghi sổ Số Ngày Tr T đ.ư Nợ Có hiệu tháng số dòn g Số dư đầu năm 50.000 Số phát sinh trong tháng 5/3 5/3 DN ứng tiền cho ông Lê 1 13 111 20.000 phòng kinh doanh đi công tác bằng tiền mặt 9/3 9/3 Ông nam phòng kinh 2 23 642 11.000 doanh kèm theo chứng từ tiền công tác phí 133 111 9000 + Cộng PS trong kỳ 20.000 20.000 + Số dư cuối kỳ 50.000 Ngày 31/3/2015 Người ghi sổ Kế toán trưởng Giám đốc 56

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Đơn vị: Công ty cổ phần Giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: Nguyên liệu, vật liệu Số hiệu: 152 Đơn vị tính: 1000 đ Ngày, Chứng từ Diễn giải Nhật ký Số hiệu Số tiền tháng chung ghi Số Ngày Trang STT TK đối Nợ Có sổ hiệu tháng số dòn ứng g A B C D E G H 1 2 - Số dưu đầu năm 280.000 - SPS trong tháng 1/3 1/3 Mua 30 tấn bột gỗ và 1 1 331 841.500 chi phí vận chuyển 111 2/3 2/3 Mua 1 tấn phụ gia 1 5 112 10.500 6/3 6/3

Xuất kho 20 tấn bột gỗ 1 16 621 555.750 phục vụ cho sản xuất 7/3 7/3 Xuất kho 1 tấn phụ gia 1 18 621 10.250 dùng cho sản xuất - Cộng SPS tháng 852.000 566.000 - Số dư cuối tháng 566.000

- Cộng lũy kế từ đầu quý - Sổ này có 1 trang - Ngày mở sổ 01/03/2015

Ngày 31 tháng 03 năm 2015 Người ghi sổ

Kế toán trưởng Giám đốc 57

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán (Ký, họ tên)

(Ký, họ tên) (Ký, họ tên)

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: Công cụ, dụng cụ Số hiệu: 153 Nhật ký Số Ngày Chứng từ Số tiền chung hiệu tháng Diễn giải TK ghi sổ Số Ngày Tr STT đ.ư Nợ Có hiệu tháng số dòng Số dư đầu năm 20.000 Số phát sinh trong tháng 8/3 PX 8/3 Xuất kho 40 bộ 1 20 627 K quần áo bảo hộ lao 8000 03 động cho phục vụ sản xuất + Cộng PS trong 0 8000 kỳ + Số dư cuối kỳ 12.000 Ngày 31/3/2015 Giám đốc Người ghi sổ Kế toán trưởng (Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên) 58

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: Chi phí sản xuất kinh doanh dở dang Số hiệu: 154 Đơn vị: 1000đ Nhật ký Số Ngày Chứng từ Số tiền chung hiệu tháng Diễn giải TK ghi sổ Số Ngày Tr STT đ.ư Nợ Có hiệu tháng số dòng Số dư đầu năm 150.000 Số phát sinh trong tháng 25/3 25/3 Cuối kỳ, kết chuyển 3 54 621 901.600 chi phí nguyên vật liệu trực tiếp, chi 622 phí nhân công trực tiếp, chi phí sản 627 xuất chung 155 601.600 + Cộng PS trong 901.600 601.600 kỳ + Số dư cuối kỳ 450.000 Ngày 31/3/2015 Người ghi sổ Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) 59

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: Thành phẩm Số hiệu: 155 Đơn vị tính: 1000 đ Nhật ký Chứng từ Số tiền Ngày chung Số hiệu tháng Diễn giải T STT TK ghi sổ Số Ngày r dòn đ.ư Nợ Có hiệu tháng số g Số dư đầu năm 200.000 Số phát sinh trong tháng 25/3

Cuối kỳ, kết chuyển chi 3 54 154 601.600

phí nguyên vật liệu trực tiếp, chi phí nhân công

trực tiếp, chi phí sản xuất chung 26/3 PX Xuất kho sản phẩm gửi 3 60 157 150.320 K04 bán là 50.000 sản phẩm 27/3 PX Ghi nhận giá vốn 3 62 632 300.640 K05 + Cộng PS trong kỳ 601.600 450.960 + Số dư cuối kỳ 350.640 Người ghi sổ Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) 60

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: Hàng gửi bán Số hiệu: 157 Đơn vị: 1000đ Nhật ký Số Ngày Chứng từ Số tiền chung hiệu tháng Diễn giải TK ghi sổ Số Ngày Tr STT đ.ư Nợ Có hiệu tháng số dòng Số dư đầu năm 187.500 Số phát sinh trong tháng 26/3 PX Xuất kho sản phẩm 3 60 155 150.320 K04 gửi bán là 50.000 sản phẩm 29/3 Ghi nhận giá vốn 3 67 632 187.500 + Cộng PS trong 150.320 187.500 kỳ + Số dư cuối kỳ 150.320 Ngày 31/3/2015 Người ghi sổ

Kế toán trưởng Giám đốc (Ký, họ tên)

(Ký, họ tên) (Ký, họ tên)

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03b-DN

Địa chỉ: Hà Huy Tập, tp.vinh, Nghệ An

(Ban hành theo Thông tư số 200/2014/TT-BTC

ngày 22/12/2014 của Bộ Tài chính) 61

Sinh viên thực hiện: Phan Thị Nhung MSV: 13240102

Downloaded by Nga T??ng (ngahuong55@gmail.com) lOMoARcPSD|36041561

Đồ Án Môn Học: Nguyên Lý Kế Toán SỔ CÁI Tháng 03 năm 2015

Tên tài khoản: Tài sản cố định hữu hình Số hiệu: 211 Nhật ký Số Ngày Chứng từ Số tiền chung hiệu tháng Diễn giải TK ghi sổ Số Ngày Tr STT đ.ư Nợ Có hiệu tháng số dòng Số dư đầu năm 3.080.000 Số phát sinh trong tháng 4/3 GT Mua 1 phương tiện 1 10 331 260.000 GT0 vận tải 3 + Cộng PS trong 260.000 0 kỳ + Số dư cuối kỳ 3.340.000 Ngày 31/3/2015 Người ghi sổ

Kế toán trưởng Giám đốc (Ký, họ tên)

(Ký, họ tên) (Ký, họ tên)

Đơn vị: Công ty cổ phần giấy Hồng Hà Mẫu số: S03b-DN