Đổi mới Sáng tạo và Kết quả Kinh doanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

Sáng tạo đi đôi với sự đổi mới. Không có sự đổi mới nào mà không có sự sáng tạo.

Trong khi sáng tạo là khả năng tạo ra những ý tưởng mới và độc đáo, thì đổi mới là việc thực hiện sự sáng tạo đó - đó là sự ra đời của một ý tưởng, giải pháp, quy trình hoặc sản phẩm mới. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiêm cứu khoa học 176 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA QUẢN TRỊ NHÂN LỰC ---- ----- NGHIÊN CỨU KHOA HỌC

Mối quan hệ giữa đổi mới sáng tạo với kết quả

hoạt động kinh doanh của các doanh nghiệp trên địa bàn Hà Nội.

Nhóm sinh viên thực hiện: Trương Thị Thùy Linh Lớp: K57U4 Phạm Thị Tuyết Mai Lớp: K57U4 Đỗ Phương Thảo Lớp: K57U4 Phạm Thị Thanh Thủy Lớp: K57U4

Giảng viên hướng dẫn chính: T.S. Đinh Thị Hương Hà Nội, 02/2023 1 MỤC LỤC

DANH MỤC BẢNG ........................................................................................................... 4

DANH MỤC HÌNH............................................................................................................ 6

CHƯƠNG I: ĐẶT VẤN ĐỀ .............................................................................................. 7

CHƯƠNG II: TỔNG QUAN NGHIÊN CỨU ................................................................. 9

2.1. Đổi mới sáng tạo. ...................................................................................................... 9

2.2. Kết quả kinh doanh. .................................................................................................. 9

CHƯƠNG III: PHƯƠNG PHÁP NGHIÊN CỨU ........................................................ 12

3.1. Mô hình nghiên cứu ................................................................................................ 12

3.2. Giả thuyết nghiên cứu. ............................................................................................ 12

3.3. Nghiên cứu định lượng. .......................................................................................... 14

3.4. Thiết kế mẫu. .......................................................................................................... 14

3.5. Thu thập dữ liệu ...................................................................................................... 14

CHƯƠNG IV: KẾT QUẢ NGHIÊN CỨU .................................................................... 17

4.1 Phân tích thống kê miêu tả: ...................................................................................... 17

4.1.1 Thông tin thuộc đối tượng nghiên cứu: ............................................................ 17

4.1.2 Thông tin nhận biết đổi mới sáng tạo ảnh hưởng đến kết quả kinh doanh ...... 19

4.1.3 Thống kê mô tả các biến ................................................................................... 21

4.2. Phân tích chuyên sâu ............................................................................................... 24

4.2.1. Hệ số Cronbach Alpha và hệ số tương quan biến tổng ................................... 24

4.2.2 Phân tích nhân tố khám phá EFA ..................................................................... 28

4.2.3 Phân tích EFA cho biến phụ thuộc ................................................................... 36

4.3.1. Phân tích hồi quy ................................................................................................ 38

4.3.2. Phân tích tương quan ........................................................................................ 38

4.3.3. Phân tích hồi quy .............................................................................................. 39

4.4 Phân tích định tính ................................................................................................... 43

4.4.1 Tạo ra s kh c biệt ........................................................................................... 44

4.4.2 N m b t cơ hội .................................................................................................. 44

4.4.3 Nghiên cứu th trư ng v kh ch h ng .............................................................. 45

4.4.4 Nhân l c c khả năng đổi mới .......................................................................... 45

4.4.5 Tình hình học hỏi và phát triển ......................................................................... 46

CHƯƠNG V: KẾT LU N .............................................................................................. 47

5.1. Kết luận ................................................................................................................... 47

5.2. Ý nghĩa nghiên cứu ................................................................................................. 48 2

5.3. Hạn chế và kiến nghị cho nghiên cứu tiếp theo ...................................................... 48

TÀI LIỆU THAM KHẢO ............................................................................................... 49 3 DANH MỤC BẢNG

Bảng 4.1 Thống kê giới tình 18

Bảng 4.2. Thống kê theo nhóm tuổi 19

Bảng 4.3. Thống kê theo nghề nghiệp 20

Bảng 4.4. Thống kê tỷ lệ các doanh nghiệp đổi mới sáng tạo 21

Bảng 4.5. Thống kê sự cần thiết của đổi mới sáng tạo trong tổ chức/doanh nghiệp 21

Bảng 4.6 Năng lực nắm bắt cơ hội 22

Bảng 4.7 Khả năng tạo sự khác biệt 23

Bảng 4.8 Nhân lực có khả năng đổi mới 23

Bảng 4.9 Nghiên cứu thị trường và khách hàng 24

Bảng 4.10 Tình hình học hỏi và phát triển 24

Bảng 4.11: Tần số chung của kết quả kinh doanh 25

Bảng 4.12: Thống kê độ tin cậy của nhận thức năng lực nắm bắt cơ hội 25

Bảng 4.13: Kết quả thang đo nhận thức năng lực nắm bắt cơ hội 25

Bảng 4.14: Thống kệ độ tin cậy của nhận thức khả năng tạo sự khác biệt 26

Bảng 4.15: Kết quả thang đo Nhận thức khả năng tạo sự khác biệt 26

Bảng 4.16: Thống kê độ tin cậy của Nhân lực có khả năng đổi mới 27

Bảng 4.17: Kết quả thang đo sự tin cậy 27

Bảng 4.18: Thống kê độ tin cậy của Nghiên cứu thị trường và khách hàng 27

Bảng 4.19: Kết quả thang đo nghiên cứu thị trường và khách hàng 28

Bảng 4.20: Thống kê độ tin cậy của tình hình học hỏi và phát triển 28

Bảng 4.21: Kết quả thang đo tình hình học hỏi và phát triển 28

Bảng 4.22: Thống kê độ tin cậy của kết quả kinh doanh 29

Bảng 4.23: Kết quả thang đo kết quả kinh doanh 29

Bảng 4.24: Hệ số xác định KMO và trị số Bartlett’s Test 30 4

Bảng 4.25Kết quả kiểm định phương sai trích của các nhân tố và giá trị Eigenvalues 31 Bảng 4.26: Ma trận xoay 32

Bảng 4.27: Component Transformation Matrix 33 Bảng 4.28: Ma trận xoay 34

Bảng 4.29: Component Transformation Matrix 35

Bảng 4.30: Hệ số xác định KOM và trị số Bartlett’s Test 35

Bảng 4.31Kết quả kiểm định phương sai trích của các nhân tố và giá trị Eigenvalues 36

Bảng 4.32: Hệ số KMO của biến phụ thuộc 37

Bảng 4.33: Phương sai các biến phụ thuộc 38

Bảng 4.34: Ma trận chưa xoay biến phụ thuộc 38 Bảng 4.35: Tương quan 39

Bảng 4.36: Variables Entered/Removeda 4 Bảng 4.37: Model Summaryb 4 Bảng 4.38: ANOVAa 41 Bảng 4.39: Coefficientsa 4

Bảng 4.40 :Bảng tóm tắt kết quả kiểm định giả thuyết 43

Bảng 4.41 :Thông tin người được phỏng vấn 45 5 DANH MỤC HÌNH

Hình 4.1. Tỷ lệ giới tính 18

Hình 4.2. Tỷ lệ nhóm tuổi 19

Hình 4.3.Tỷ lệ nghề nghiệp 20

Hình 4.4. Thống kê tỷ lệ các doanh nghiệp đổi mới sáng tạo 21

Hình 4.5. Thể hiện sự cần thiết của đổi mới sáng tạo trong tổ chức/ doanh nghiệp. 22

Hình 4.6. Biểu đồ Histogram 43

Hình 4.7. Biểu đồ P-P Plot 44

Hình 4.8. Biểu đồ Scatterplot 44

Hình 5.1. Mô hình nghiên cứu điều chỉnh 48 6

CHƯƠNG I: ĐẶT VẤN ĐỀ

Sáng tạo đi đôi với sự đổi mới. Không có sự đổi mới nào mà không có sự sáng tạo.

Trong khi sáng tạo là khả năng tạo ra những ý tưởng mới và độc đáo, thì đổi mới là việc thực

hiện sự sáng tạo đó - đó là sự ra đời của một ý tưởng, giải pháp, quy trình hoặc sản phẩm mới.

Sáng tạo và đổi mới trong kinh doanh luôn được công nhận là một con đường chắc chắn

dẫn đến thành công. Bạn đã bao giờ nghe nói về một doanh nghiệp đã thành công rực rỡ mà

không có bất kỳ đổi mới sáng tạo nào chưa? Đổi mới sáng tạo thường là lý do chính khiến

các doanh nghiệp phát triển mạnh mẽ trong thế giới ngày nay.

Ý tưởng đổi mới sáng tạo khiến các công ty trở nên khác biệt với nhau. Nếu không có

sự sáng tạo và đổi mới, mọi doanh nghiệp sẽ tuân theo các mô hình lối mòn, tương tự nhau

trong hoạt động kinh doanh của mình. Đổi mới sáng tạo rất quan trọng đối với các doanh

nghiệp ngày nay, đặc biệt là khi thị trường đang có sự phụ thuộc lớn vào công nghệ tiên tiến, đột phá.

Để bước vào cuộc đua trong bối cảnh hội nhập, đòi hỏi doanh nghiệp Việt Nam mà đặc

biệt là ở khu vực kinh tế trọng điểm - thủ đô Hà Nội cần phải đổi mới sáng tạo để nâng cao

năng suất, chất lượng. Những năm qua, hoạt động đổi mới sáng tạo nói chung, đổi mới sáng

tạo trong doanh nghiệp nói riêng đã và đang được Chính phủ, Thủ tướng Chính phủ, Bộ

KH&CN và các bộ, ngành, địa phương rất quan tâm và chỉ đạo quyết liệt. Trong đó, việc triển

khai các giải pháp cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh, năng lực

đổi mới sáng tạo quốc gia; nâng cao năng suất, chất lượng và sức cạnh tranh của các sản

phẩm, hàng hóa và dịch vụ trong doanh nghiệp được chú trọng.

Trao đổi về hiệu quả của đổi mới sáng tạo giúp tăng năng suất chất lượng trong doanh

nghiệp, ông Nguyễn Tùng Lâm, Phó Viện trưởng Phụ trách Viện Năng suất Việt Nam cho

biết: Những năm vừa qua, năng suất lao động Việt Nam đã có sự gia tăng so với giai đoạn

trước. Khoa học và công nghệ thể hiện rõ vai trò là động lực quan trọng trong phát triển kinh

tế của đất nước khi năng suất các nhân tố tổng hợp (TFP) tăng lên 45,7% giai đoạn 2016 -

2020. Với mục đích xây dựng môi trường pháp lý giúp thúc đẩy đổi mới sáng tạo, được sự hỗ

trợ của APO, Việt Nam đã xây dựng Kế hoạch tổng thể nâng cao năng suất dựa trên nền tảng

khoa học, công nghệ và đổi mới sáng tạo giai đoạn 2021 - 2030 được Chính phủ phê duyệt

tại Quyết định số 36/QĐ-TTg ngày 11/01/2021. 7

1.2 Xác lập các vấn đề nghiên cứu

1.2.1 Mục đích nghiên cứu

Trên cơ sở khái quát, bổ sung một số vấn đề lý luận về đổi mới sáng tạo và kết quả kinh

doanh để làm rõ khung phân tích của nghiên cứu, sử dụng khung phân tích để mô tả mối quan

hệ của đổi mới sáng tạo với kết quả kinh doanh của các doanh nghiệp, các yếu tố đổi mới

sáng tạo ảnh hưởng đến kết quả kinh doanh. Từ đó đề xuất những đánh giá với hiện trạng hiện có

1.2.2 Mục tiêu nghiên cứu

- Xác định các yếu tố của đổi mới sáng tạo tác động đến kết quả kinh doanh của các

doanh nghiệp trên địa bàn Hà Nội

- Đo lường mức độ quan trọng của các yếu tố tác động đến kết quả kinh doanh của các

doanh nghiệp trên địa bàn Hà Nội

1.2.3 Câu hỏi nghiên cứu

Câu 1: Những yếu tố đổi mới sáng tạo nào tác động đến kết quả hoạt động kinh doanh

của các doanh nghiệp trên địa bàn Hà Nội

Câu 2: Những yếu tố đó tác động như thế nào đến kết quả hoạt động kinh doanh của các

doanh nghiệp trên địa bàn Hà Nội.

1.3 Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: Mối quan hệ của đổi mới sáng tạo với kết quả kinh doanh.

- Khách thể nghiên cứu: người làm việc tại các doanh nghiệp trên địa bàn Hà Nội. - Phạm vi nghiên cứu:

+Về nội dung: nghiên cứu và đánh giá các yếu tố đổi mới sáng tạo tác động đến kết quả

kinh doanh tại các doanh nghiệp trên địa bàn Hà Nội

+Về không gian: Thành phố Hà Nội.

+Về thời gian: 25/10/2022 – 25/12/2022 8

CHƯƠNG II: TỔNG QUAN NGHIÊN CỨU

2.1. Đổi mới sáng tạo.

Đổi mới sáng tạo (innovation) mới chỉ xuất hiện trong từ điển thuật ngữ thế giới vào

nửa đầu thế kỷ XX, với hàm ý hướng đến đánh giá sự tiến bộ của khoa học và công nghệ

(KH&CN) và những tác động của nó đến tăng trưởng kinh tế nói riêng, quá trình phát triển

của một quốc gia nói chung.

Luật khoa học và Công nghệ (luật số 29/2013/QH13, ngày 18 tháng 6 năm 2013) đã chỉ

rõ “đổi mới sáng tạo là việc tạo ra, ứng dụng thành tựu, giải pháp kỹ thuật, công nghệ, giải

pháp quản lý để nâng cao hiệu quả kinh tế - xã hội, nâng cao năng suất, chất lượng, giá trị gia tăng của sản phẩm”.

Đổi mới sáng tạo là việc thực hiện một sản phẩm (hàng hóa dịch vụ) mới hoặc một quy

trình mới được cải thiện đáng kể, một phương pháp marketing mới, hoặc phương pháp tổ

chức quản lý trong thực tiễn hoạt động sản suất kinh doanh, trong tổ chức công việc hoặc

trong quan hệ với bên ngoài (OECD 2005).

Theo Joseph Schumpeter (1934), The Theory of Economic Development, Harvard

University Press, Đổi mới sáng tạo gồm: (i) Đưa ra sản phẩm mới; (ii) Đưa ra các phương

pháp sản xuất mới; (i i) Mở ra thị trường mới; (iv) Phát triển các nguồn mới cung cấp vật liệu

thô hay các loại đầu vào mới khác; (v) Tạo ra cấu trúc thị trường mới trong một ngành.

Schumpeter đã đặt nền móng cho một ngành khoa học nghiên cứu về ĐMST, một lĩnh vực đã

và đang phát triển cho đến ngày nay. Ở đây, Đổi mới sáng tạo được đề cập trong việc đưa ra

một sản phẩm (hàng hóa hoặc dịch vụ) mới hoặc một sản phẩm được cải tiến đáng kể, hoặc

sử dụng quy trình công nghệ mới/phương pháp tiếp thị mới/phương pháp tổ chức mới trong

hoạt động sản xuất kinh doanh, trong tổ chức nơi làm việc hoặc trong quan hệ với bên ngoài.

Theo Adam Smith, Đổi mới sáng tạo có mối quan hệ mật thiết với tăng trưởng kinh tế,

trong đó Đổi mới sáng tạo là yếu tố quan trọng đóng góp cho tăng trưởng cũng như nâng cao

năng lực cạnh tranh quốc gia. Đặc biệt, các nền kinh tế mới nổi muốn bắt kịp các quốc gia đi

trước thì phải dựa vào khoa học, công nghệ và Đổi mới sáng tạo. 2.2. Kết quả kinh doanh.

Kết quả kinh doanh của doanh nghiệp thường được xem như kết quả hoạt động hay

thành công của doanh nghiệp (Tangen, 2005). Tùy theo cách tiếp cận khác nhau, các nh 9

nghiên cứu xem xét kết quả kinh doanh ở những khía cạnh khác nhau. Chẳng hạn, kết quả

kinh doanh là kết quả đầu ra hay kết quả thực tế của các hoạt động doanh nghiệp (Hax &

Majluf, 1984); hay khả năng đem về các kết quả kỳ vọng cho các cổ đông (Atkinson & cộng

sự, 1997; Atkinson, 2012). Nhìn chung, có thể xem kết quả kinh doanh là việc đạt được các

mục tiêu của doanh nghiệp như kết quả tài chính, phát triển thị trường, thị phần so với các

doanh nghiệp cùng ngành (Keh & cộng sự, 2007). (Lê Thị Thu Hà, tạp chí kinh tế và phát

triển, số 251 tháng 5/2018).

Đo lường kết quả kinh doanh có thể tiếp cận theo các khía cạnh về kết quả tài chính và kết quả phi tài chính:

Ở khía cạnh tài chính, Kết quả kinh doanh là kết quả cuối cùng của hoạt động sản xuất

kinh doanh, hoạt động đầu tư tài chính và hoạt động khác trong một thời kỳ nhất định. Biểu

hiện của kết quả kinh doanh là số lãi (hoặc số lỗ). (Theo Điều 68 thông tư 133/2016/TT-

BTC và Điều 96 thông tư 200/2014/TT-BTC ).

Ở khía cạnh phi tài chính, Kết quả hoạt động kinh doanh được xem là một phạm trù kinh

tế, nó phản ảnh trình độ sử dụng các nguồn lực sẵn có của doanh nghiệp để hoạt động sản

xuất, hoạt động kinh doanh đạt kết quả cao nhất với chi phí thấp nhất. Với quan niệm trên,

kết quả hoạt động kinh doanh không chỉ là sự so sánh giữa chi phí cho đầu vào và kết quả

nhận được ở đầu ra mà kết quả hoạt động kinh doanh được hiểu trước tiên là việc hoàn thành

mục tiêu (Price,1972) nếu không đạt được mục tiêu thì không thể có được kết quả, và để hoàn

thành mục tiêu của doanh nghiệp cần phải sử dụng nguồn lực như thế nào. Youchman &

Seashore(1967) cho rằng kết quả doanh nghiệp đạt được khi biết khai thác hết những yếu tố

nguồn lực có sẵn và có cả những nguồn lực khan hiếm nhằm giảm những chi phí không cần

thiết giúp cho doanh nghiệp hoàn thành mục tiêu tốt hơn và giữ được thị trường( Denison, D.

R., & Mishra, A. K. (1995). Toward a theory of organizational culture and

effectiveness. Organization Science, 6(2), 204–223). (Theo PGS.TS Nguyễn Quang Thu &

Nguyễn Đại Phước Tiên, Tạp Chí Kinh Tế & Phát Triển – Tháng mười một năm 2010 số 241, 49-57).

Kết quả hoạt động kinh doanh của các doanh nghiệp được thể hiện qua một số chỉ tiêu

đánh giá: Doanh thu của công ty tăng trưởng đều hàng năm; quy mô hoạt động của công ty

ngày càng mở rộng và phát triển; đội ngũ nhân viên của công ty được duy trì; kết quả hoạt

động của bộ máy quản lý doanh nghiệp được nâng cao, thu nhập của nhân viên công ty tăng 10

đều hàng năm.(PGS.TS Nguyễn Quang Thu & Nguyễn Đại Phước Tiên, Tạp Chí Kinh Tế &

Phát Triển – Tháng mười một năm 2010 số 241, 49-57).

Từ lâu, đổi mới sáng tạo được coi làm một trong những yếu tố quan trọng nhất cho sự

thành công dài hạn của các doanh nghiệp, do đổi mới sáng tạo giúp các doanh nghiệp giảm

thiểu áp lực cạnh tranh trực tiếp trên thị trường. Tuy nhiên, theo thời gian, áp lực cạnh tranh

sẽ tăng do sự bắt chước của đối thủ cạnh tranh nếu doanh nghiệp không tiếp tục đổi mới

(Schumpeter, 1934). Ngày nay, dưới tác động của khoa học và công nghệ, vòng đời sản phẩm

ngày được rút ngắn thì đổi mới sáng tạo càng trở nên quan trọng hơn trong việc duy trì sự

thành công trên thị trường (Atalay & cộng sự, 2013). Cụ thể, đổi mới sản phẩm giúp doanh

nghiệp mở rộng phạm vi sản phẩm, tạo ra các sản phẩm độc đáo hơn để gia nhập thị trường

mới hoặc gia tăng doanh số trên thị trường hiện tại (Becker & Egger, 2013; Evangelista &

Vezzani, 2010). Trong khi đó đổi mới quy trình cho phép doanh nghiệp cắt giảm chi phí, nâng

cao năng suất, cải thiện chất lượng sản phẩm, tiết kiệm chi phí và thời gian (Evangelista &

Vezzani, 2010; Lee & cộng sự, 2019). (Nguyễn Minh Ngọc, tạp chí Kinh tế và Phát triển, số 296 tháng 2/2022, 32 – 42)

Thế giới đang thay đổi rất nhanh chóng. Hiện nay, cuộc CMCN 4.0 đang loại bỏ dần ưu

thế của kinh nghiệm, phương thức quản trị tự phát và mô hình kinh doanh cũ. Đổi mới sáng

tạo giúp doanh nghiệp tăng doanh thu, lợi nhuận, giảm chi phí, tăng sự hài lòng và đáp ứng

nhu cầu của khách hàng. Giúp doanh nghiệp đạt được lợi thế cạnh tranh mới, tạo ra thị trường

mới, thu hút các nguồn lực tài trợ của các đối tác, sử dụng hiệu quả nguồn lực, giảm lãng phí,

nâng cao uy tín của doanh nghiệp. Đồng thời là yếu tố không thể thiếu góp phần tạo thêm việc làm.

Theo ông Võ Xuân Hoài, Phó Giám Đốc NIC, Đổi mới sáng tạo về cơ bản là một quá

trình chuyển ý tưởng, tri thức thành một kết quả cụ thể như sản phẩm, quy trình... để mang

lại lợi ích gia tăng cho kinh tế - xã hôi. Đổi mới sáng tạo hướng đến kết quả kinh doanh tốt

hơn thông qua hiệu quả, hiệu suất và sự thỏa mãn của người sử dụng. 11

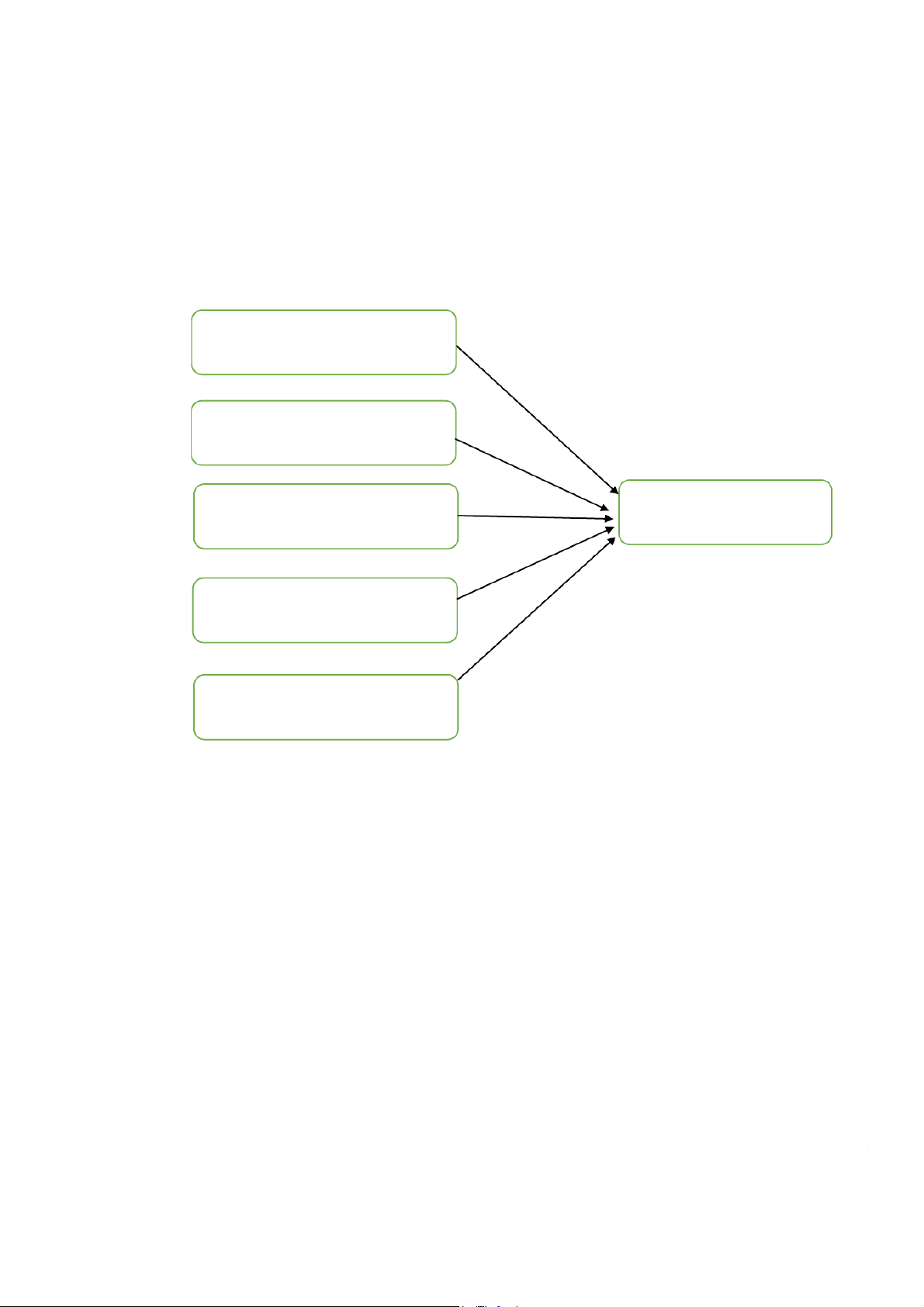

CHƯƠNG III: PHƯƠNG PHÁP NGHIÊN CỨU 3.1. Mô hình nghiên cứu

Trên cơ sở nghiên cứu tổng quan các tài liệu và dựa trên cơ sở lý thuyết các mô hình đã

nghiên cứu trước đây, mỗi nghiên cứu, mỗi mô hình đều đưa ra các yếu tố ảnh hưởng phù

hợp với phạm vi, lĩnh vực và điều kiện thực tế. Từ đó, nhóm tác giả đã đưa ra các yếu tố ảnh

hưởng và mô hình nghiên cứu của đề tài được thể hiện như sau: Tạo ra sự khác biệt Nắm bắt cơ hội

Nghiên cứu thị trường và khách

Kết quả hoạt độg kinh hàng doanh

Nhân lực có khả năng đổi mới

Tình hình học hỏi và phát triển

3.2. Giả thuyết nghiên cứu.

Năng l c n m b t cơ hội: là khả năng cảm nhận, tìm kiếm, nắm bắt các cơ hội và tận

dụng các lợi thế của doanh nghiệp (Boso & cộng sự, 2013; Hult & Ketchen, 2001) giúp doanh

nghiệp duy trì tính cạnh tranh (Teece & cộng sự, 1997; Forsan, 2011). Năng lực năm bắt cơ

hội có vai trò quan trọng trong quá trình đổi mới sáng tạo (Zhou & cộng sự, 2005) và là một

thành phần của nănng lực đổi mới sáng tạo (Forsman, 2011). Khả năng nắm bắt cơ hội tốt có

thế giúp doanh nghiệp chiếm được thị trường, tận dụng khai thác được các lợi thế để cải thiện kết quả kinh doanh. 12

H1 - N m b t cơ hội đổi có quan hệ tích c c với kết quả hoạt động kinh doanh.

Khả năng tạo ra s khác biệt: được thể hiện qua khả năng tạo ra tri thức và ứng dụng

nó để khác biệt hóa sản phẩm so với đổi thủ khác, cải tiến sản phẩm hay khai thác các ý tưởng

có sẵn từ bên ngoài (Madsen & Smith, 2008). Thông qua tạo ra sự khác biệt, các doanh nghiệp

có thể cải thiện, củng cố các năng lực hiện có (Forsman, 2011) hoặc tận dụng các đổi mới

sáng tạo từ bên ngoài để đạt giá trị thị trường hay giúp doanh nghiệp đạt được kết quả kinh

doanh (Assink, 2006; Madsen & Smith, 2008). Do đó, nghiên cứu đưa ra giả thuyết:

H2 - Tạo ra s khác biệt có quan hệ tích c c với kết quả hoạt động kinh doanh.

Nhân l c có khả năng đổi mới: nhân lực là thành phần chủ chốt của doanh nghiệp. Nhân

sự có mặt trong mọi khâu, mọi bộ phận trong doanh nghiệp. Vì lẽ đó, sự phát triển của doanh

nghiệp luôn gắn chặt với sự phát triển của nhân lực. Nhân lực đổi mới không ngừng, tiếp thu

kiến thức để làm giàu thêm vốn kiến thức bản thân, cống hiến vì công việc có liên quan trực

tiếp đến kết quả hoạt động kinh doanh của doanh nghiệp. Do đó đưa ra giả thuyết:

H3 - Nhân l c có khả năng đổi mới có quan hệ tích c c với kết quả hoạt động kinh doanh.

Nghiên cứu th trư ng th trư ng và khách hàng: Nghiên cứu để hiểu biết thị trường và

khả năng thu hút khách hàng, mở rộng thị trường mới của doanh nghiệp thông qua khả năng

tìm kiếm, thấu hiểu các nhu cầu tiềm năng của doanh nghiệp (Forsman, 2011). Hiểu biết thị

trường được xem là một công cụ để đạt được lợi thế cạnh tranh thông qua các quá trình đổi

mới sáng tạo trong doanh nghiệp (Teece, 1997; Gatignon & Xuereb, 1997). Hiểu biết thị

trường và khách hàng giúp doanh nghiệp mở rộng thị trường và tăng doanh thu bán hàng

(Forsman, 2011). Do đó, nghiên cứu đưa ra giả thuyết:

H4 - Nghiên cứu th truòng và khách hàng có quan hệ tích c c với kết quả hoạt động kinh doanh.

Tình hình học hỏi và phát triển: doanh nghiệp luôn phải học hỏi để phát triển những gì

mình đã có, sáng tạo trong việc đưa ra sản phẩm mới trong việc cạnh tranh với các đối thủ.

Nhân lực luôn chủ động nắm bắt tri thức, doanh nghiệp thúc đẩy phát triển không ngừng thông

qua tìm hiểu, thấu hiểu kiến thức các quy luật vận động kinh tế để có chiến lược phát triển

phù hợp. Khi đó doanh nghiệp luôn nắm bắt được tình hình, quy trình công nghệ mới ứng 13

dụng vào bản thân tạo lợi thế cạnh tranh trong doanh nghiệp. Nhờ đó nâng cao lợi nhuận tiết

kiệm chi phí nhân công, nguyên liệu. Do đó nghiên cứu đưa ra các giả thuyết.

H5 - Tình hình học hỏi và phát triển có quan hệ tích c c với kết quả hoạt động kinh doanh

3.3. Nghiên cứu định lượng.

Nghiên cứu định lượng được thực hiện thông qua bảng câu hỏi khảo sát. Trên cơ sở dữ

liệu được điều tra, nghiên cứu này tiến hành nhập và làm sạch dữ liệu, chỉ những bảng câu

hỏi đầy đủ thông tin và phù hợp mới được đưa vào phân tích. Một số kỹ thuật phân tích được

thực hiện trong nghiên cứu này là thống kê mô tả các đặc điểm của sinh viên, các yếu tố trong

mô hình nghiên cứu, kiểm định dấu, đánh giá mức độ tương quan giữa các biến độc lập trong

mô hình nghiên cứu với thang đo mức độ từ 1-5, thực hiện hồi quy để kiểm định mức ý nghĩa

của mô hình tổng thể, sự phù hợp của mô hình tổng thể và mức ý nghĩa của từng yếu tố trong mô hình nghiên cứu. 3.4. Thiết kế mẫu.

Mẫu sẽ được chọn theo phương pháp thuận tiện, một trong các hình thức chọn mẫu phi

xác suất. Theo Nguyễn Đình Thọ (2011) để sử dụng EFA, chúng ta cần kích thước mẫu lớn.

Vấn đề xác định kích thước mẫu phù hợp là vấn đề phức tạp. Thông thường dựa theo kinh

nghiệm. Trong EFA, kích thước mẫu thường được xác định dựa vào (1) kích thước tối thiểu

và (2) số lượng biến đo lường đưa vào phân tích. Hair và cộng sự (2006) cho rằng để sử dụng

EFA, kích thước mẫu tối thiểu phải là 50, tốt hơn là 100 và tỷ lệ quan sát (observations)/biến

đo lường (items) là 5:1, nghĩa là 1 biến đo lường cần tối thiểu là 5 quan sát, tốt nhất là 10:1

trở lên. Theo công thức này, với 23 biến quan sát 20 thì mẫu nghiên cứu của đề tài này cần

phải có là: n = 5 x 23 = 115 quan sát. Vì vậy, nhóm tác giả đã gửi đi 200 phiếu khảo sát được

tạo trên Google Biểu mẫu, nhận về 200 phiếu trả lời. Trong đó loại 15 phiếu không hợp lệ,

tổng hồi đáp hợp lệ thu được là 185 phiếu. 3.5. Thu thập dữ liệu

Dữ liệu sơ cấp: Thu thập dữ liệu sơ cấp thông qua phỏng vấn bằng bảng câu hỏi. Với

đối tượng khảo sát là khách hàng đã từng mua sắm trực tuyến hoặc đang có ý định mua sắm

trực tuyến trên địa bàn Hà Nội. Bảng câu hỏi được tạo trên Google biểu mẫu, đường liên kết

bảng câu hỏi được gửi đi thông qua internet, thông tin câu trả lời được lưu vào cơ sở dữ liệu. 14

Địa điểm nghiên cứu: TP Hà Nội.

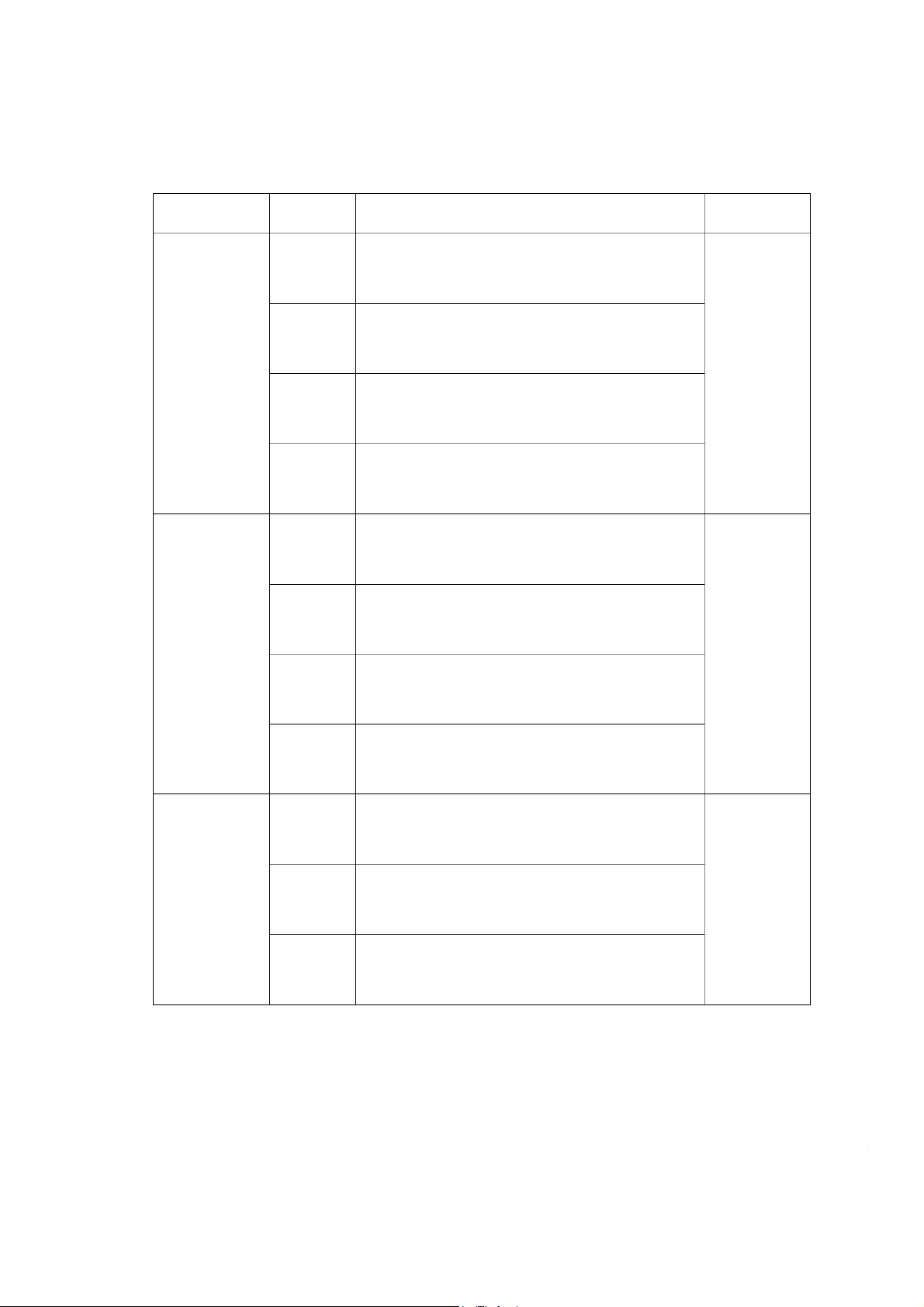

Thời gian: Từ 25/10/2022 – 25/12/2022 Các câu hỏi điều tra Biến Mã Biến Biến quan sát Tham khảo

Khả năng nhận thức cơ hội mới của doanh PU1 nghiệp

Khả năng nắm bắt cơ hội để phát triển các giải Năng lực nắm PU2 Madsen & pháp kinh doanh bắt cơ hội Smith 2008

Khả năng khai thác cơ hội để biến thành hoạt PU3

động kinh doanh có lời của doanh nghiệp.

Khả năng khai thác các tri thức cho đổi mới PU4

sáng tạo của doanh nghiệp

Khả năng tạo ra sự khác biệt của doanh nghiệp PEU1

so với các đối thủ cạnh tranh.

Khả năng cải tiến các sản phẩm/dịch vụ có sẵn Khả năng tạo PEU2 của doanh nghiệp. Madsen & ra sự khác Smith 2008

Khả năng khai thác ý tưởng có sẵn bên ngoài biệt PEU3 của doanh nghiệp.

Khả năng tạo sự khác biệt có tác động tới kết PEU4

quả hoạt động kinh doanh của doanh nghiệp

Người lao động có năng lực nhận biết những TR1

kiến thức liên quan từ bên ngoài. Nhân lực có Lê Thị Mỹ

Người lao động có năng lực nhận biết những khả năng đổi Linh (2016) TR2

kiến thức liên quan từ bên ngoài. mới

Người lao động có khả năng tiếp thu kiến thức TR3 mới từ bên ngoài. 15

Người lao động biết cách phân tích phê phán TR4

về cách làm hiện tại để tìm ra cách làm tốt hơn.

Doanh nghiệp quan tâm đến các phân khúc thị EWOM1

trường mới và thị trường chưa được phục vụ Han & cộng

Doanh nghiệp tìm kiếm các phân khúc khách sự (1998),

Nghiên cứu EWOM2 hàng và thị trường mới cho sản phẩm/dịch vụ Nguyễn thị trường và Quang Thu khách hàng

Doanh nghiệp thực hiện nhiều hoạt động nhằm EWOM3 và cộng sự.

tăng cường mối quan hệ khách hàng (2020)

Doanh nghiệp tăng cường duy trì khách hàng EWOM4 bằng các dịch vụ mới

Nhân viên của doanh nghiệp được đào tạo Nguyễn PR1

định kỳ để phát triển năng lực mới Quang Thu và cộng

Doanh nghiệp xem xét và thiết lập những năng PR2 sự.(2020, Tình hình học

lực mới để thích nghi với thay đổi thị trường Arroyo & hỏi và phát

Mời chuyên gia bên ngoài về công ty để đào PR3 Pozzebon triển tạo. (2010), Kaplan &

Chủ động xây dựng văn hóa tổ chức hướng về PR4 Norton đổi mới. (1992)

Công ty có sự tăng trưởng về doanh số trong 3 Arroyo & IN1 năm gần đây Pozzebon Kết quả hoạt ự tăng trưở ề ợi nhuậ (2010), động kinh IN2 Công ty có s ng v l n trong 3 năm qua Kaplan & doanh Norton IN3

Tỷ số lợi nhuận trên tài sản có sự tăng trưởng trong 3 năm qua (1992) 16

CHƯƠNG IV: KẾT QUẢ NGHIÊN CỨU

Qua quá trình khảo sát, nhóm thu về được 210 phiếu trả lời phản hồi. Sau khi xử lí và

xem xét, nhóm loại 25 phiếu không hợp lệ, còn lại 185 phiếu hợp lệ để tiến hành phân tích dữ liệu cho nghiên cứu.

4.1 Phân tích thống kê miêu tả:

4.1.1 Thông tin thuộc đối tượng nghiên cứu: a. Giới tính:

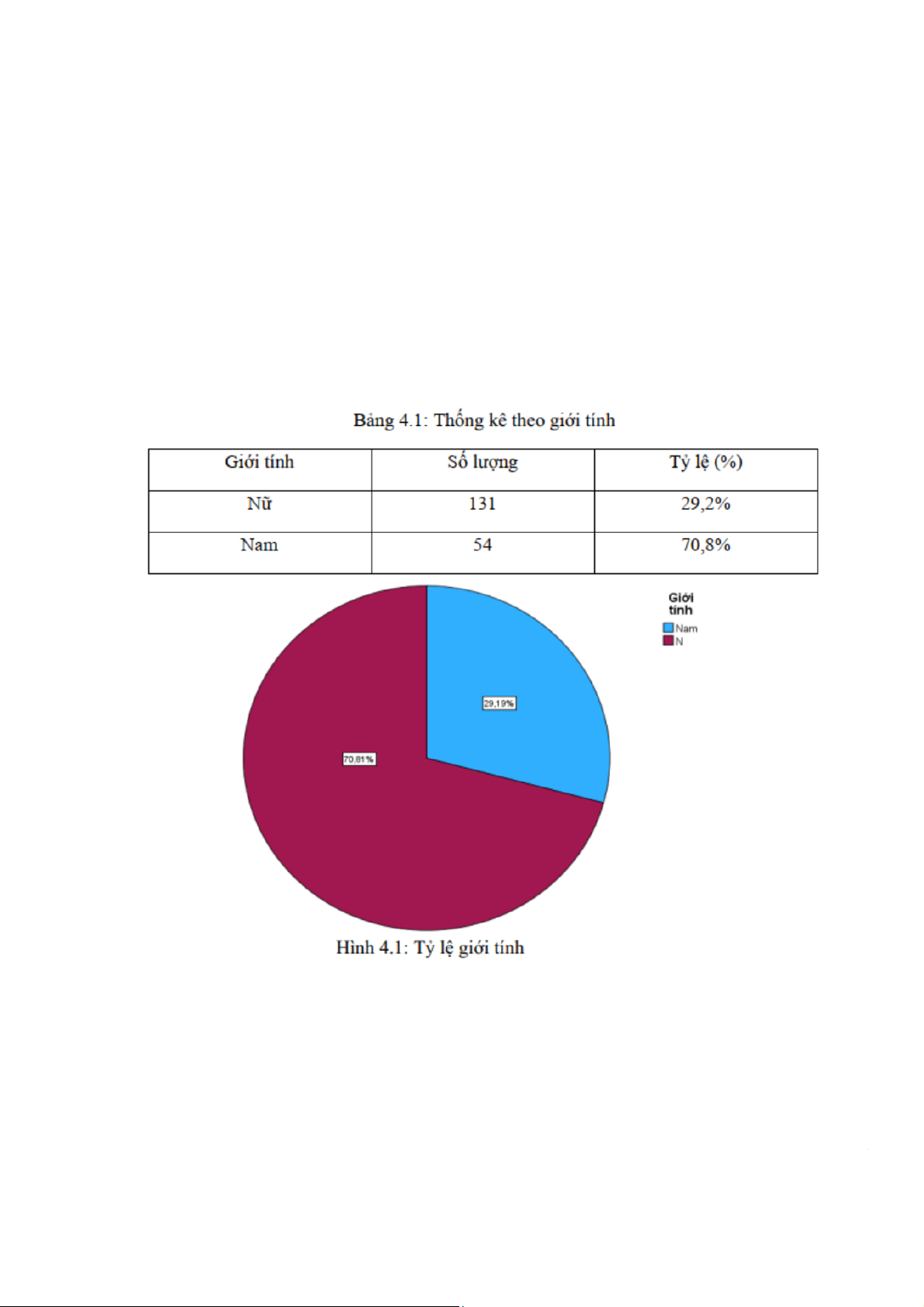

Bảng 4.1 và hình 4.1 cho biết số lượng và tỷ lệ giới tính của người tiêu dùng tham gia khảo sát

Tổng số phiếu khảo sát bao gồm 185 phiếu với 54 phiếu (chiếm 29,19%) có câu

trả lời là nam và 131 phiếu (chiếm 70,81%) có câu trả lời là nữ. 17 b. Nhóm tuổi

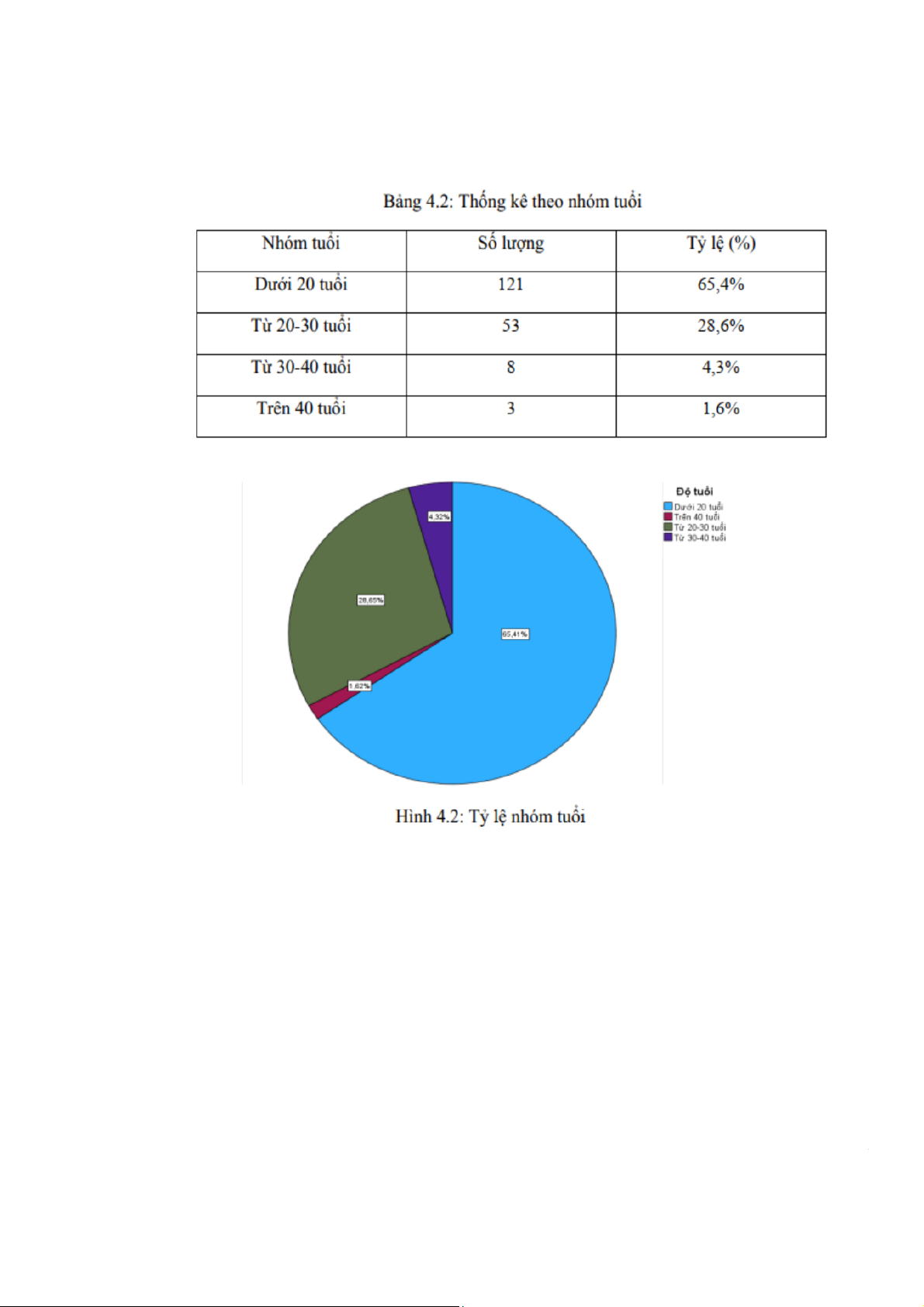

Bảng 4.2 và Hình 4.2 cho biết số lượng và tỷ lệ phần trăm về nhóm tuổi của người tham gia khảo sát.

Dưới 20 tuổi có tỷ lệ cao nhất với 121 phiếu (chiếm 65,41%), từ 20-30 tuổi với 53

phiếu (chiếm 28,65%), từ 30-40 tuổi với 8 phiếu (chiếm 4,32%) và cuối cùng là độ tuổi từ 40

trở lên với 3 phiếu ( chiếm 1,62%). c. Nghề nghiệp

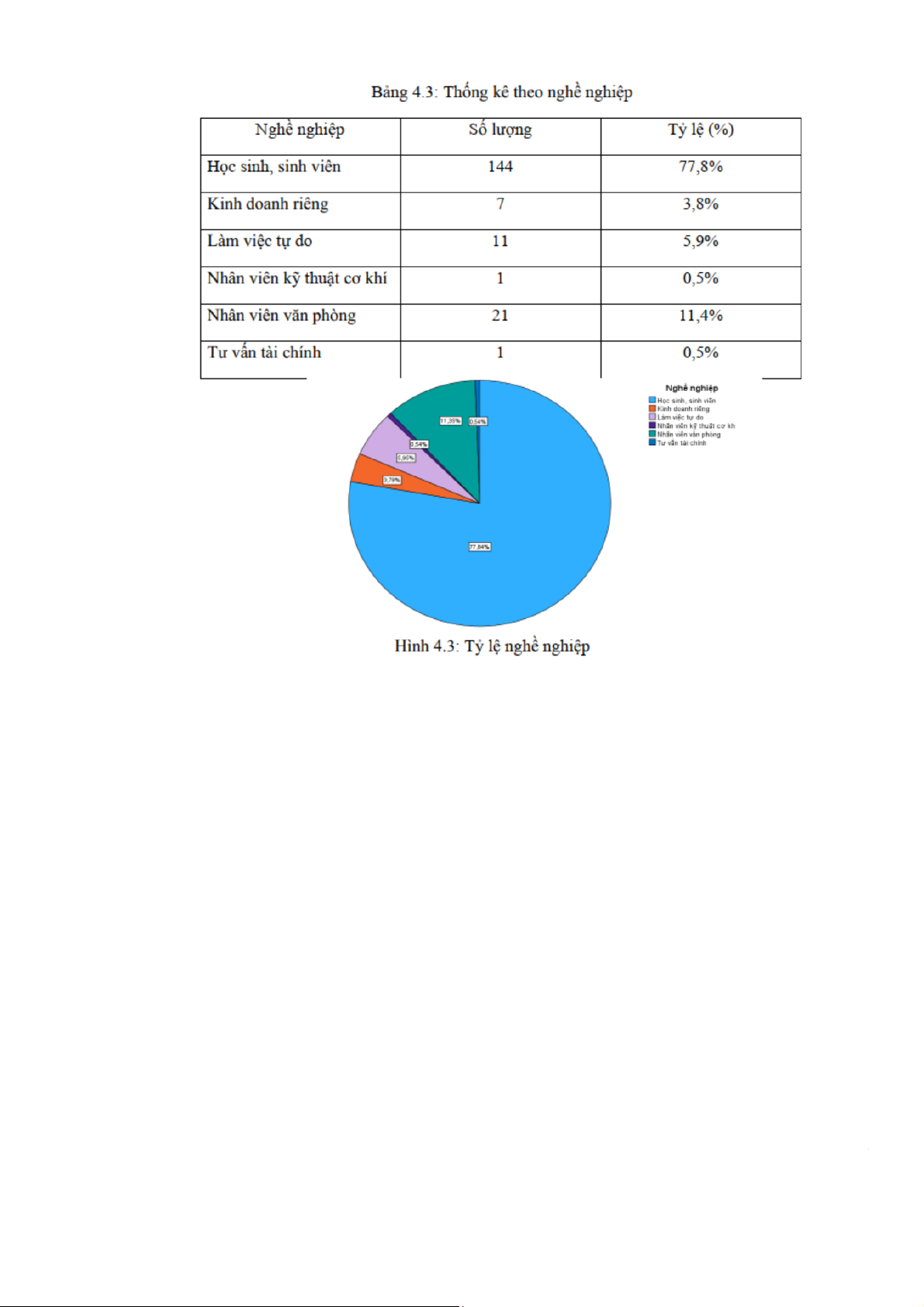

Bảng 4.3 và Hình 4.3 cho biết số lượng và tỷ lệ về nghề nghiệp của người tham gia khảo sát. 18

Đa số nhóm đối tượng được khảo sát này là học sinh, sinh viên với 144 phiếu,

tương đương 77,84%. Thứ 2 là nhân viên văn phòng với 21 phiếu chiếm 11,35%, tiếp đến là

làm việc tự do với 11 phiếu chiếm 5,95%. Kinh doanh riêng xếp thứ 4 với 7 phiếu chiếm

3,78%. Cuối cùng là các nghề như nhân viên kỹ thuật cơ khí, tư vấn tài chính với số phiếu

bằng nhau là 1, chiếm đồng thời 0,54%.

4.1.2 Thông tin nhận biết đổi mới sáng tạo ảnh hưởng đến kết quả kinh doanh

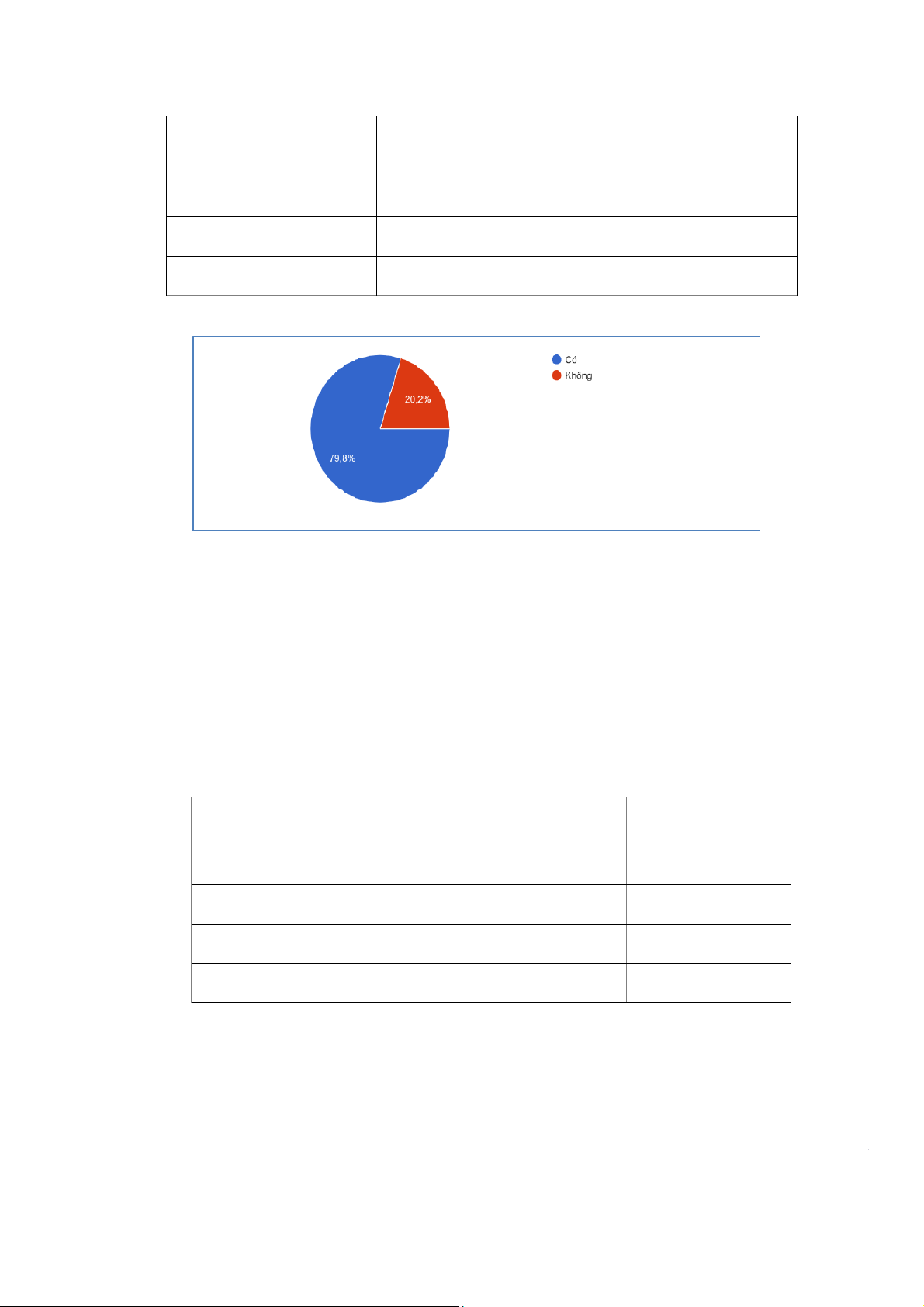

a. Nhận biết s tồn tại

Bảng 4.4 và Hình 4.4 cho biết tổ chức/ doanh nghiệp có đổi mới sáng tạo không. 19

Bảng 4.4. Thống kê các doanh nghiệp đổi mới sáng tạo Tổ chức/ doanh

nghiệp có đổi mới sáng tạo Số lượng Tỷ lệ (%) không Không 37 20,2% Có 148 79,8%

Hình 4.4 Thống kê tỷ lệ các doanh nghiệp đổi mới sáng tạo

Hầu hết các tổ chức/ doanh nghiệp trên địa bàn Hà Nội đều có đổi mới sáng tạo

trong hoạt động kinh doanh. Cụ thể có 148 phiếu là có (chiếm 79,8%) và 37 phiếu là không (chiếm 20,2%).

b. s cần thiết của đổi mới sáng tạo trong tổ chức/ doanh nghiệp.

Hình 4.5 và bảng 4.5 thể hiện sự cần thiết của đổi mới sáng tạo trong tổ chức/ doanh nghiệp.

Sự cần thiết của đổi mới sáng tạo Số lượng Tỷ lệ (%)

trong tổ chức/ doanh nghiệp Cần thiết 162 87,5 Bình thường 16 8,7 Không cần thiết 7 3,8

Bảng 4.5 Thống kê theo mức độ cần thiết 20

Tài liệu liên quan:

-

LEHE NGHIÊN CỨU KHOA HỌC TMU BÁO CÁO

16 8 -

Bài thi học phần: Phương pháp nghiên cứu khoa học - Mã số đề thi: 16 | Trường Đại học Thương Mại

13 7 -

Những yếu tố ảnh hưởng đến sự đổi mới sản phẩm (product innovation) của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận phương pháp nghiên cứu khoa học

23 12 -

Nghiên cứu Hành vi Tiêu dùng Sản phẩm Xanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

24 12 -

Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn sản phẩm bổ sung canxi và đạm từ thực vật thay thế cho sản phẩm sữa động vật của sinh viên trường Đại học Thương mại | Bài thảo luận phương pháp nghiên cứu khoa học

26 13