Đối tượng chung của hạch toán kế toán môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Để tiến hành các hoạt động trong lĩnh vực sản xuất - kinh doanh haybất kỳ một lĩnh vực nào khác, các đơn vị cần có một khối lượng tài sản nhất định. Nó phản ánh nguồn lực của đơn vịvà thể hiện lợi ích mà đơn vị sẽ thu được trong tương lai, là tiềm năng của đơn vị, phục vụ cho các hoạt động theo chức năng, nhiệm vụ của đơn vị.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 53305634

1.3. ĐỐI TƯỢNG CỦA KẾ TOÁN

1.3.1 . Đối tượng chung của hạch toán kế toán

Để tiến hành các hoạt động trong lĩnh vực sản xuất - kinh doanh hay bất kỳ một lĩnh vực nào

khác, các đơn vị cần có một khối lượng tài sản nhất định. Nó phản ánh nguồn lực của đơn vị và

thể hiện lợi ích mà đơn vị sẽ thu được trong tương lai, là tiềm năng của đơn vị, phục vụ cho các

hoạt động theo chức năng, nhiệm vụ của đơn vị. Tài sản của đơn vị bao gồm nhiều thứ, nhiều loại

với đặc điểm và tính chất khác nhau như: Nhà xưởng, máy móc thiết bị, nguyên vật liệu, dụng cụ,

công cụ lao động, tiền mặt, tiền gửi ngân hàng… Mỗi tài sản được hình thành từ nhiều nguồn khác

nhau: nguồn chủ sở hữu và các khoản nợ phải trả. Theo yêu cầu của công tác quản lý tài sản trong

các đơn vị là vừa nắm được thông tin từng thứ, từng loại cũng như tổng số tài sản và nguồn hình

thành tài sản, như vậy mới đảm bảo sử dụng một cách hợp lý và có hiệu quả, phát huy được toàn

bộ nguồn lực phục vụ cho mục đích hoạt động của đơn vị.

Mặt khác, trong quá trình hoạt động, tài sản của đơn vị luôn vận động không ngừng qua các

giai đoạn khác nhau, qua mỗi giai đoạn vận động, tài sản không chỉ biến đổi về hình thái mà còn

biến đổi cả về giá trị.

Với chức năng thông tin và kiểm tra, kế toán giữ một vai trò quan trọng trong công tác quản

lý tài sản, thông tin do kế toán cung cấp sẽ giúp cho nhà quản lý biết được tài sản của đơn vị theo

từng loại, tổng số, đánh giá được tình hình trang bị và sử dụng tài sản, đồng thời biết được thông

tin nguồn hình thành tài sản và sự vận động tài sản của đơn vị. Thông qua chức năng thông tin và

kiểm tra, kế toán giúp các nhà quản lý nắm bắt được một cách kịp thời, đầy đủ quá trình cũng như

kết quả sự vận động của tài sản.

Chính vì vậy, kế toán phản ánh, đo lường và cung cấp thông tin về tài sản của đơn vị theo

hai hình thái biểu hiện là giá trị tài sản và nguồn hình thành tài sản, đồng thời nghiên cứu quá trình

vận động của tài sản trong đơn vị.

Tóm lại: Tài sản và sự vận động của tài sản là đối tượng nghiên cứu của kế toán.

1.3.2 . Biểu hiện cụ thể của đối tượng kế toán

Tài sản luôn được biểu hiện ở nhiều hình thái khác nhau trong quá trình hoạt động của đơn

vị. Để phản ánh đúng, đủ các thông tin liên quan đến tài sản của đơn vị trong kỳ, kế toán cần hiểu

rõ bản chất của tài sản và những biểu hiện của nó trong đơn vị, cụ thể như sau:

1.3.2.1 . Tài sản là biểu hiệu cụ thể của đối tượng kế toán trong đơn vị +

Đặc điểm của tài sản :

Theo chuẩn mực kế toán Việt Nam số 01 hiện hành (Chuẩn mực chung), tài sản là

lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai. nguồn

Lợi ích kinh tế trong tương lai của một tài sản là tiềm năng làm tăng nguồn tiền và các khoản

tương đương tiền của đơn vị hoặc làm giảm bớt các khoản tiền mà đơn vị phải chi ra. Lợi ích kinh

tế trong tương lai của một tài sản được thể hiện trong các trường hợp sau: lOMoAR cPSD| 53305634

(i) Được sử dụng một cách đơn lẻ hoặc kết hợp với các tài sản khác trong sản xuất sản

phẩm để bán hay cung cấp dịch vụ cho khách hàng;

(ii) Để bán hoặc trao đổi lấy tài sản khác; (iii)

Để thanh toán các khoản nợ phải trả; (iv)

Để phân phối cho các chủ sở hữu doanh nghiệp.

Ví dụ: Tiền mặt là tài sản của doanh nghiệp do các thành viên khởi nghiệp đóng góp, nên

doanh nghiệp được toàn quyền sử dụng, có thể dùng để trao đổi, mua bán hàng hóa hoặc các nội

dung tương đương để phục vụ sản xuất kinh doanh. Thông qua việc sử dụng tiền để trao đổi này,

doanh nghiệp có hàng để bán và khi bán sẽ thu được lợi ích (là tiền) trong tương lai cao hơn giá trị

hiện tại mua vào, nghĩa là doanh nghiệp có lợi nhuận trong tương lai (sinh lời trong tương lai).

Trong một doanh nghiệp cụ thể, tài sản được biểu hiện dưới hình thái vật chất như nhà xưởng,

máy móc, thiết bị, vật tư, hàng hoá hoặc không thể hiện dưới hình thái vật chất như bản quyền,

bằng sáng chế nhưng phải thu được lợi ích kinh tế trong tương lai và thuộc quyền kiểm soát của

doanh nghiệp. Ngoài ra, tài sản của doanh nghiệp còn bao gồm các tài sản không thuộc quyền sở

hữu của doanh nghiệp nhưng doanh nghiệp kiểm soát được và thu được lợi ích kinh tế trong tương

lai, như tài sản thuê tài chính; hoặc có những tài sản thuộc quyền sở hữu của doanh nghiệp và thu

được lợi ích kinh tế trong tương lai nhưng có thể không kiểm soát được về mặt pháp lý, như bí

quyết kỹ thuật thỏa mãn các điều kiện trong định nghĩa về tài sản khi các bí quyết đó còn giữ được

bí mật và doanh nghiệp còn thu được lợi ích kinh tế. Trong một số tình huống cụ thể, tài sản của

doanh nghiệp được hình thành từ các giao dịch hoặc các sự kiện kinh tế tài chính đã qua, như góp

vốn, mua sắm, tự sản xuất, được cấp, được biếu tặng.

Ví dụ: Tài sản là hàng tồn kho của doanh nghiệp, thực chất là nguồn lực của doanh nghiệp

dưới dạng hàng có thể trong hoặc ngoài kho nhưng thuộc sở hữu hoặc quyền kiểm soát của doanh

nghiệp, hàng tồn kho này doanh nghiệp đã phải đi mua hoặc tự sản xuất ra để có (tức là xác định

được giá thành của tài sản).

Như vậy, có thể hiểu tài sản của một doanh nghiệp là toàn bộ tiềm lực kinh tế của đơn vị

dưới dạng hữu hình hoặc vô hình gắn với lợi ích tương lai của đơn vị, thoả mãn các điều kiện: (i)

Thuộc quyền sở hữu hoặc quyền kiểm soát của đơn vị; (ii)

Đem lại lợi ích kinh tế cho đơn vị trong tương lai;

( iii) Xác định được nguồn gốc và giá trị hình thành.

Tóm lại: Biểu hiện cụ thể của tài sản trong đơn vị cụ thể là những gì thuộc quyền sở hữu

hoặc kiểm soát của đơn vị, có thể quan sát hoặc đo lường được giá trị: tiền, hàng tồn kho, nhà

cửa, vật có giá trị, bằng sáng chế,... Trong đơn vị cụ thể, tài sản còn gọi là vốn kinh doanh của đơn vị đó. + Phân loại tài sản : lOMoAR cPSD| 53305634

Có nhiều cách phân loại tài sản trong các đơn vị, tùy theo tiêu chí và tính chất, mục tiêu xem

xét có thể phân thành các loại cụ thể khác nhau. Theo chuẩn mực kế toán Việt Nam số 01 thì:

Nếu xét theo hình thức biểu hiện: Tài sản của đơn vị gồm 2 loại: (i) tài sản có hình thái vật

chất cụ thể như nhà xưởng, máy móc, thiết bị, vật tư, hàng hoá, tiền và (ii) tài sản không có hình

thái vật chất cụ thể như bản quyền, bằng sáng chế, phần mềm máy vi tính,…

Nếu theo quyền sở hữu hoặc quyền kiểm soát tài sản: Tài sản của đơn vị gồm 3 loại: (i) Tài

sản thuộc quyền kiểm soát và sở hữu như hàng hóa, vật tư, thiết bị, máy móc do đơn vị sản xuất

hoặc mua được (ii). Tài sản mà đơn vị có quyền kiểm soát nhưng không có quyền sở hữu như tài

sản thuê tài chính; (iii) Tài sản thuộc quyền sở hữu của đơn vị nhưng không có quyền kiểm soát về

mặt pháp lý, như bí quyết kỹ thuật thu được từ hoạt động triển khai có thể thỏa mãn các điều kiện

trong định nghĩa về tài sản khi các bí quyết đó còn giữ được bí mật và đơn vị còn thu được lợi ích kinh tế.

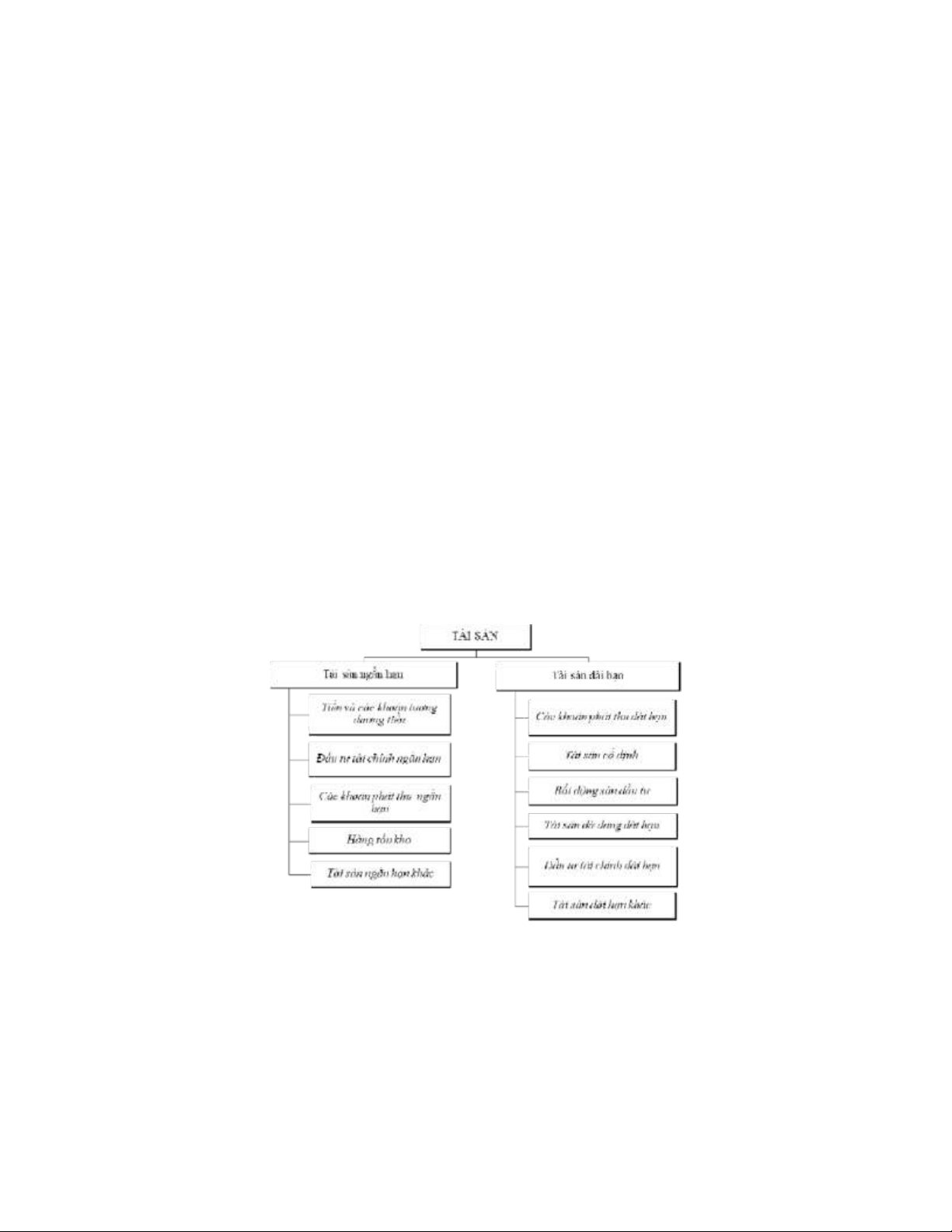

Nếu xét theo thời gian sử dụng của tài sản: Tài sản của đơn vị được chia làm hai loại: (i) Tài

sản ngắn hạn và (ii) Tài sản dài hạn. Trong đó, tài sản ngắn hạn là toàn bộ tài sản thuộc nguồn lực

của đơn vị tham gia vào quá trình sản xuất kinh doanh dưới một năm (hoặc một chu kỳ kinh doanh),

tài sản ngắn hạn thường có tính thanh khoản cao (tính chuyển đổi thành tiền hoặc trao đổi, mua,

bán nhanh), nhưng giá trị thấp. Tài sản dài hạn là toàn bộ tài sản thuộc nguồn lực của đơn vị tham

gia vào quá trình sản xuất kinh doanh trên một năm ( hoặc một chu kỳ kinh doanh), tài sản dài hạn

thường có tính thanh khoản thấp hơn tài sản ngắn hạn, nhưng giá trị thường cao. Trong tài sản

ngắn hạn và tài sản dài hạn bao gồm nhiều khoản mục được thể hiện ở sơ đồ 1.1 dưới đây:

Sơ đồ 1.1. Phân loại theo thời gian sử dụng, luân chuyển và thu hồi tài sản

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

116 58 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181