Dự báo chỉ số giá tiêu dùng (CPI) Việt Nam: Nghiên cứu ARIMA môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

Chỉ số giá tiêu dùng (CPI) là một trong những chỉ tiêu quan trọng nhất để đo lường mức độ biến động giá cả của hàng hóa và dịch vụ tiêu dùng hàng ngày. Tài liệu được sưu tầm gồm 13 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Lý thuyết dự báo kinh tế 11 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58478860 MỤC LỤC

LỜI MỞ ĐẦU ........................................................................................................................... 1

NỘI DUNG ................................................................................................................................ 2

I. TỔNG QUAN NGHIÊN CỨU ........................................................................................... 2

1. Cơ sở lý thuyết ................................................................................................................. 2

2. Đối tượng, phạm vi, mục tiêu nghiên cứu ....................................................................... 3

II. Phương pháp nghiên cứu ................................................................................................. 4

1. Phương pháp thu thập dữ liệu .......................................................................................... 4

2. Phương pháp phân tích số liệu ......................................................................................... 4

III. Dự báo chỉ số giá tiêu dùng (CPI) Việt Nam .................................................................. 4

1. Xây dựng chuỗi thời gian ................................................................................................ 4

2. Kiểm định tính dừng của chuỗi thời gian ........................................................................ 5

3. Xác định bậc của p và q thông qua đồ thị ACF và PACF ................................................ 6

4. Chạy các mô hình ARIMA nói trên có được trên phần mềm SPSS 22 để ước lượng,

kiểm định và dự báo ............................................................................................................ 6

5. Kết quả các mô hình ........................................................................................................ 8

6. Lựa chọn mô hình phù hợp và đưa ra kết quả dự báo: .................................................. 12 TÀI LIỆU THAM

KHẢO......................................................................................................15 LỜI MỞ ĐẦU

Chỉ số giá tiêu dùng (CPI) là một trong những chỉ tiêu quan trọng nhất để

đo lường mức độ biến động giá cả của hàng hóa và dịch vụ tiêu dùng hàng ngày.

Việc thu thập và phân tích dữ liệu để dự báo CPI không chỉ giúp các nhà hoạch

định chính sách điều chỉnh các biện pháp kinh tế mà còn hỗ trợ người tiêu dùng

trong việc lập kế hoạch chi tiêu.

CPI phản ánh xu hướng và mức độ biến động giá cả theo thời gian, từ đó

ảnh hưởng đến quyết định chi tiêu của người dân và chính sách tiền tệ của chính

phủ. Theo thông tin từ Tổng cục Thống kê, CPI được tính toán dựa trên một "rổ"

hàng hóa đại diện cho tiêu dùng của dân cư, với quyền số phản ánh tỷ trọng chi

tiêu cho các nhóm hàng hóa và dịch vụ. lOMoAR cPSD| 58478860

Trong bối cảnh nền kinh tế toàn cầu đang trải qua nhiều biến động, việc

theo dõi và dự báo chỉ số giá tiêu dùng (CPI) trở thành một nhiệm vụ thiết yếu đối

với các nhà hoạch định chính sách và người tiêu dùng. Chỉ số này không chỉ phản

ánh mức độ biến động giá cả của hàng hóa và dịch vụ mà còn là thước đo quan

trọng cho sức mua của đồng tiền và tình hình kinh tế chung của một quốc gia. Tại

Việt Nam, với sự phát triển nhanh chóng của nền kinh tế, việc thu thập dữ liệu

chính xác để dự báo CPI càng trở nên cấp bách hơn bao giờ hết.

Sự thay đổi trong thói quen tiêu dùng, ảnh hưởng của các yếu tố kinh tế vĩ

mô như tăng trưởng GDP, cung tiền, và tỷ giá hối đoái đều có tác động trực tiếp

đến CPI. Do đó, một hệ thống thu thập dữ liệu hiệu quả không chỉ giúp chính phủ

điều chỉnh các chính sách kinh tế mà còn hỗ trợ người tiêu dùng trong việc lập kế

hoạch tài chính cá nhân. Trong bài viết này, chúng ta sẽ cùng khám phá quy trình

thu thập dữ liệu để dự báo chỉ số giá tiêu dùng ở Việt Nam, từ việc xác định danh

mục hàng hóa cho đến các phương pháp phân tích và dự báo hiện đại. NỘI DUNG

I. TỔNG QUAN NGHIÊN CỨU

1. Cơ sở lý thuyết

a. Chỉ số giá tiêu dùng

Chỉ số giá tiêu dùng: Chỉ số giá tiêu dùng (hay được viết tắt là CPI, từ các

chữ tiếng Anh consumer price index) là chỉ tiêu tương đối (tính bằng %) phản ánh

xu hướng và mức độ biến động giá chung theo thời gian của các loại hàng hoá và

dịch vụ tiêu dùng hàng ngày của người dân.

Đây là chỉ tiêu được sử dụng phổ biến nhất để đo lường mức giá và sự thay

đổi của mức giá chính là lạm phát

Việc tính toán CPI ở Việt Nam do Tổng cục Thống kê đảm nhiệm. Số liệu

chính thức chỉ số giá tiêu dùng (CPI) sẽ được công bố vào ngày 06 của tháng kế tiếp sau tháng báo cáo

Để tính toán chỉ số giá tiêu dùng người ta tính số bình quân gia quyền theo

công thức Laspeyres của giá cả của kỳ báo cáo (kỳ t) so với kỳ cơ sở. Để làm được

điều đó phải tiến hành như sau: i.

Cố định giỏ hàng hóa: thông qua điều tra, người ta sẽ xác định lượng

hàng hoá, dịch vụ tiêu biểu mà một người tiêu dùng điển hình mua. ii.

Xác định giá cả: thống kê giá cả của mỗi mặt hàng trong giỏ hàng hoá tại mỗi thời điểm. lOMoAR cPSD| 58478860 iii.

Tính chi phí (bằng tiền) để mua giỏ hàng hoá bằng cách dùng số lượng

nhân với giá cả của từng loại hàng hoá rồi cộng lại. iv.

Lựa chọn thời kỳ gốc để làm cơ sở so sánh rồi tính chỉ số giá tiêu dùngbằng công thức sau:

Chi phí để mua giỏ hàng hoá thời CPIt = 100 xkỳ t

Chi phí để mua giỏ hàng hoá kỳ cơ sở

Thời kỳ gốc sẽ được thay đổi trong vòng 5 đến 7 năm tùy ở từng nước.

Tại Việt Nam, thời kỳ gốc được thay đổi 5 năm 1 lần. Gốc tính CPI giai đoạn

2020-2025 là năm 2019 thay cho gốc năm 2014 căn cứ trên cơ sở kết quả cuộc

điều tra “Khảo sát mức sống hộ dân cư và Điều tra quyền số tính chỉ số giá tiêu

dùng năm 2018” và giá kỳ gốc so sánh của rổ hàng hóa là số liệu của năm 2019.

b. Phương pháp dự báo: Dự báo bằng mô hình ARIMA

Dự báo chuỗi thời gian là một lớp mô hình quan trọng trong thống kê, kinh

tế lượng và machine learning.

Các mô hình ARIMA không cần các biến độc lập cũng như các mô hình lý

thuyết kinh tế nào khác trong quá trình xây dựng mô hình. Chúng chủ yếu dựa vào

mô hình tự hồi quy của bản thân chuỗi dữ liệu.

Mô hình ARIMA: Dựa trên giả thuyết chuỗi dừng và phương sai sai số

không đổi. Mô hình sử dụng đầu vào chính là những tín hiệu quá khứ của chuỗi

được dự báo để dự báo nó. Các tín hiệu đó bao gồm: chuỗi tự hồi qui AR (auto

regression) và chuỗi trung bình trượt MA (moving average). Hầu hết các chuỗi

thời gian sẽ có xu hướng tăng hoặc giảm theo thời gian, do đó yếu tố chuỗi dừng

thường không đạt được. Trong trường hợp chuỗi không dừng thì ta sẽ cần biến đổi

sang chuỗi dừng bằng sai phân. Khi đó tham số đặc trưng của mô hình sẽ có thêm

thành phần bậc của sai phân d và mô hình được đặc tả bởi 3 tham số ARIMA(p, d, q).

Chúng ta biết rằng hầu hết các chuỗi thời gian đều có sự tương quan giữa

giá trị trong quá khứ đến giá trị hiện tại. Mức độ tương quan càng lớn khi chuỗi

càng gần thời điểm hiện tại. Chính vì thể mô hình ARIMA sẽ tìm cách đưa vào

các biến trễ nhằm tạo ra một mô hình dự báo fitting tốt hơn giá trị của chuỗi.

2. Đối tượng, phạm vi, mục tiêu nghiên cứu

a. Đối tượng nghiên cứu

Đối tương của bài tập này là chỉ số giá tiêu dùng của Việt Nam. lOMoAR cPSD| 58478860

b. Phạm vi nghiên cứu

Phạm vi không gian: Nghiên cứu được thực hiện tại Việt Nam

Phạm vi thời gian: Các số liệu được thu thập vào năm 2023 và 2024

c. Mục tiêu nghiên cứu

Nghiên cứu CPI nhằm mục đích dự báo xu hướng biến động giá cả trong

tương lai, từ đó giúp các nhà đầu tư, doanh nghiệp và chính phủ có kế hoạch hành

động phù hợp. Việc dự báo này thường dựa trên các yếu tố như tăng trưởng GDP,

lãi suất, và các chính sách tài khóa.

Bên cạnh đó, nghiên cứu CPI cũng nhằm đánh giá tác động của các chính

sách kinh tế vĩ mô đến mức giá cả, từ đó đưa ra khuyến nghị cho việc điều chỉnh

chính sách nhằm kiểm soát lạm phát và duy trì sự ổn định kinh tế.

II. Phương pháp nghiên cứu

1. Phương pháp thu thập dữ liệu

Nghiên cứu sử dụng dữ liệu thứ cấp, số liệu được lấy từ trang web của Tổng cục thống kê Việt Nam.

2. Phương pháp phân tích số liệu

Nghiên cứu sử dụng phương pháp dự báo chuỗi thời gian, cụ thể là sử dụng

phương pháp ngoại suy xu thế với quy trình gồm 5 bước như sau: -

Bước 1: Xây dựng chuỗi thời gian. Đối với bước này, chuỗi thời gian

được xây dựng đồng nhất về nội dung (về chỉ số giá tiêu dùng của Việt Nam) và

các mức có thể so sánh được. Ngoài ra, chuỗi được xây dựng đầy đủ, chính xác

phù hợp với yêu cầu phân tích và dự báo của đề tài. -

Bước 2: Kiểm định tính dừng của chuỗi. -

Bước 3: Xác định mô hình ARIMA. Bằng cách xác định bậc của p và

q thông qua đồ thị ACF và PACF, tiến hành xây dụng mô hình ARIMA, sử dụng

Eviews 12 để vẽ đồ thị và kiểm tra. -

Bước 4: Thực hiện dự báo. Tiến hành dự báo bằng phần mềm SPSS,

Chạy các mô hình ARIMA nói trên có được trên phần mềm SPSS 27 để ước lượng, kiểm định và dự báo. -

Bước 5: Lựa chọn mô hình phù hợp và đưa ra kết quả dự báo.

III. Dự báo chỉ số giá tiêu dùng (CPI) Việt Nam

1. Xây dựng chuỗi thời gian

Để tiến hành dự báo, ta thu thập 60 số liệu về chỉ số giá tiêu dùng ở Việt

Nam hàng tháng, từ tháng 1/2019 đến tháng 12/2023 (ký hiệu: CPI, đvị tính: %), thể hiện ở bảng sau: Năm 2019 2020 2021 2022 2023 lOMoAR cPSD| 58478860 Tháng 1 100.1 101.23 100.06 100.19 100.52 Tháng 2 100.8 99.83 101.52 101.00 100.45 Tháng 3 99.79 99.28 99.73 100.70 99.77 Tháng 4 100.31 98.46 99.96 100.18 99.66 Tháng 5 100.49 99.97 100.16 100.38 100.01 Tháng 6 99.91 100.66 100.19 100.69 100.27 Tháng 7 100.18 100.4 100.62 100.40 100.45 Tháng 8 100.28 100.07 100.25 100.00 100.88 Tháng 9 100.32 100.12 99.38 100.40 101.08 Tháng 10 100.59 100.09 99.8 100.15 100.08 Tháng 11 100.96 99.99 100.32 100.39 100.25 Tháng 12 101.4 100.1 99.82 99.99 100.12

2. Kiểm định tính dừng của chuỗi thời gian

Kiểm định nghiệm đơn vị ADF trên Eviews 12

Nhập số liệu và sau khi chạy, ta được bảng sau

Null Hypothesis: CPI has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10) t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.400602 0.0000 Test critical values: 1% level -3.546099 5% level -2.911730 10% level -2.593551

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(CPI) Method: Least Squares Date: 11/11/24 Time: 01:28 Sample (adjusted): 3 61

Included observations: 59 after adjustments Variable Coefficient Std. Error t-Statistic Prob. CPI(-1) -0.676784 0.125316 -5.400602 0.0000 C 67.85114 12.56372 5.400562 0.0000 R-squared 0.338490 Mean dependent var 0.000339 Adjusted R-squared 0.326885 S.D. dependent var 0.587117 S.E. of regression

0.481692 Akaike info criterion 1.410288 Sum squared resid 13.22556 Schwarz criterion 1.480713 Log likelihood

-39.60349 Hannan-Quinn criter. 1.437779 F-statistic 29.16651 Durbin-Watson stat 1.825711 Prob(F-statistic) 0.000001 lOMoAR cPSD| 58478860

Ta thấy giá trị P-value = 0.0000 < 0.05 nên có thể kết luận rằng chuỗi thời

gian này là chuỗi dừng. Do đó mô hình ARIMA của chúng ta có d = 0, mô hình

ARIMA sử dụng có thể là ARIMA(d, 0, q).

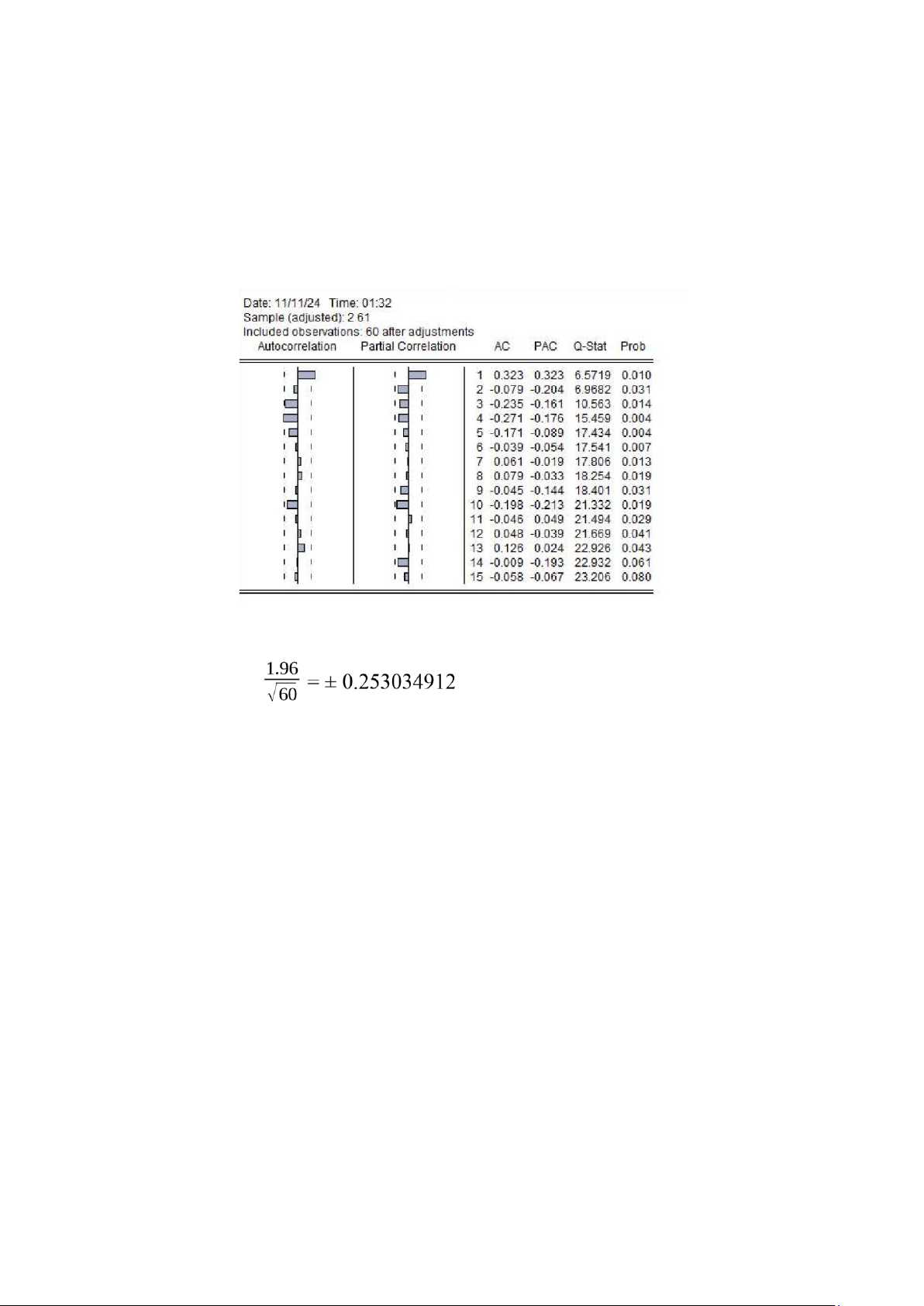

3. Xác định bậc của p và q thông qua đồ thị ACF và PACF

Bấm vào biến CPI chọn View/ Correlogram, ta nhận được kết quả là bảng sau:

So sánh PACF và ACF với giá trị giới hạn ±1.96/√n để tìm ra bậc của p và q. Ở đây là ±

Quan sát nào của PACF ngoài khoảng từ - 0.253034912 đến 0.253034912

thì đó là các giá trị của p và quan sát náo có số liệu ACF nào ngoài khoảng trên

thì đó là các giá trị của q.

Dựa vào bảng trên ta xác định được: p = 1 và q = 1, 3

Do đó ta thiết lập được 2 mô hình ARIMA(1, 0, 1) và ARIMA(1, 0, 3)

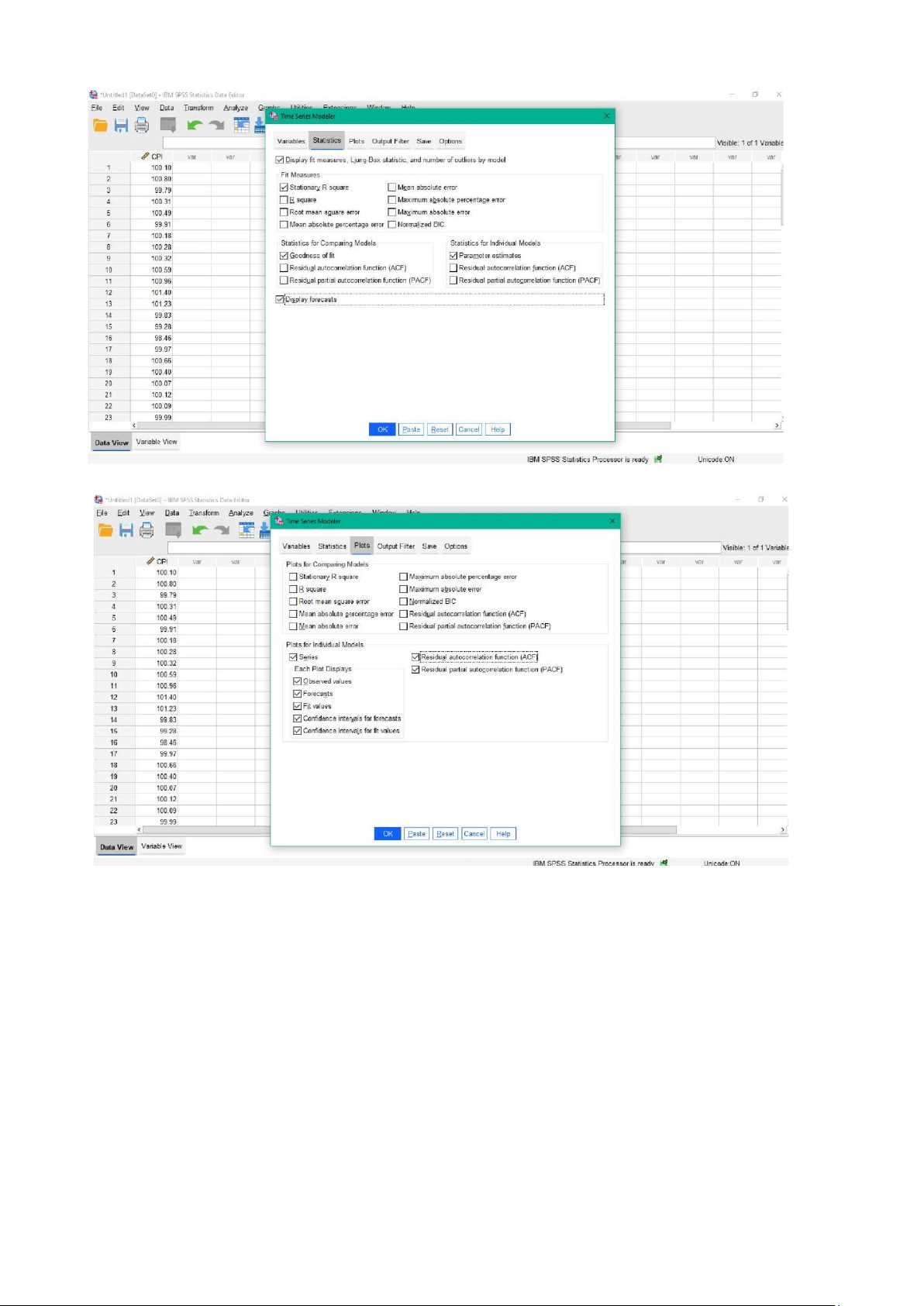

4. Chạy các mô hình ARIMA nói trên có được trên phần mềm SPSS 22 để

ước lượng, kiểm định và dự báo.

Nhập lại số liệu vào SPSS và đặt tên là biến CPI. Chọn mục Analyze /

Forecasting/ Creat Models. Sau đó đưa biến CPI vào mục Dependent Variables.

Ở thẻ Variables, trong khung Method chọn ARIMA để dự báo cho phương pháp này.

Trong mục Criteria chọn các giá trị p, d, q trong các mô hình đã xác định

được ở bước 2 vào phần Nonseason để thiết lập mô hình dự báo.

Tại thẻ Statistics chọn những thẻ như sau: lOMoAR cPSD| 58478860

Trong thẻ Plots chọn các mục như sau:

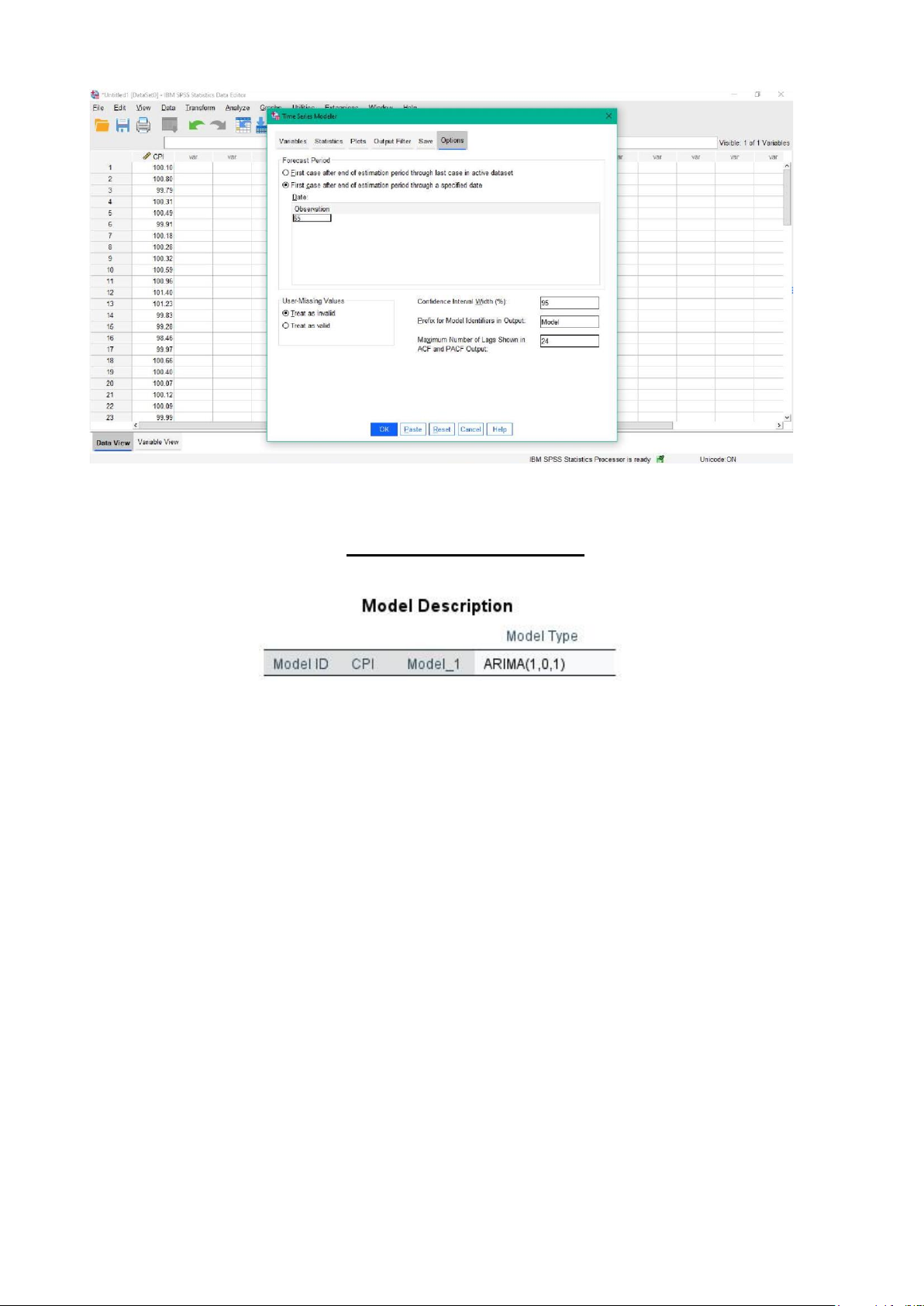

Tại thẻ Options chọn 65 để dự báo cho 5 bước tiếp theo từ 61 đến 65. lOMoAR cPSD| 58478860

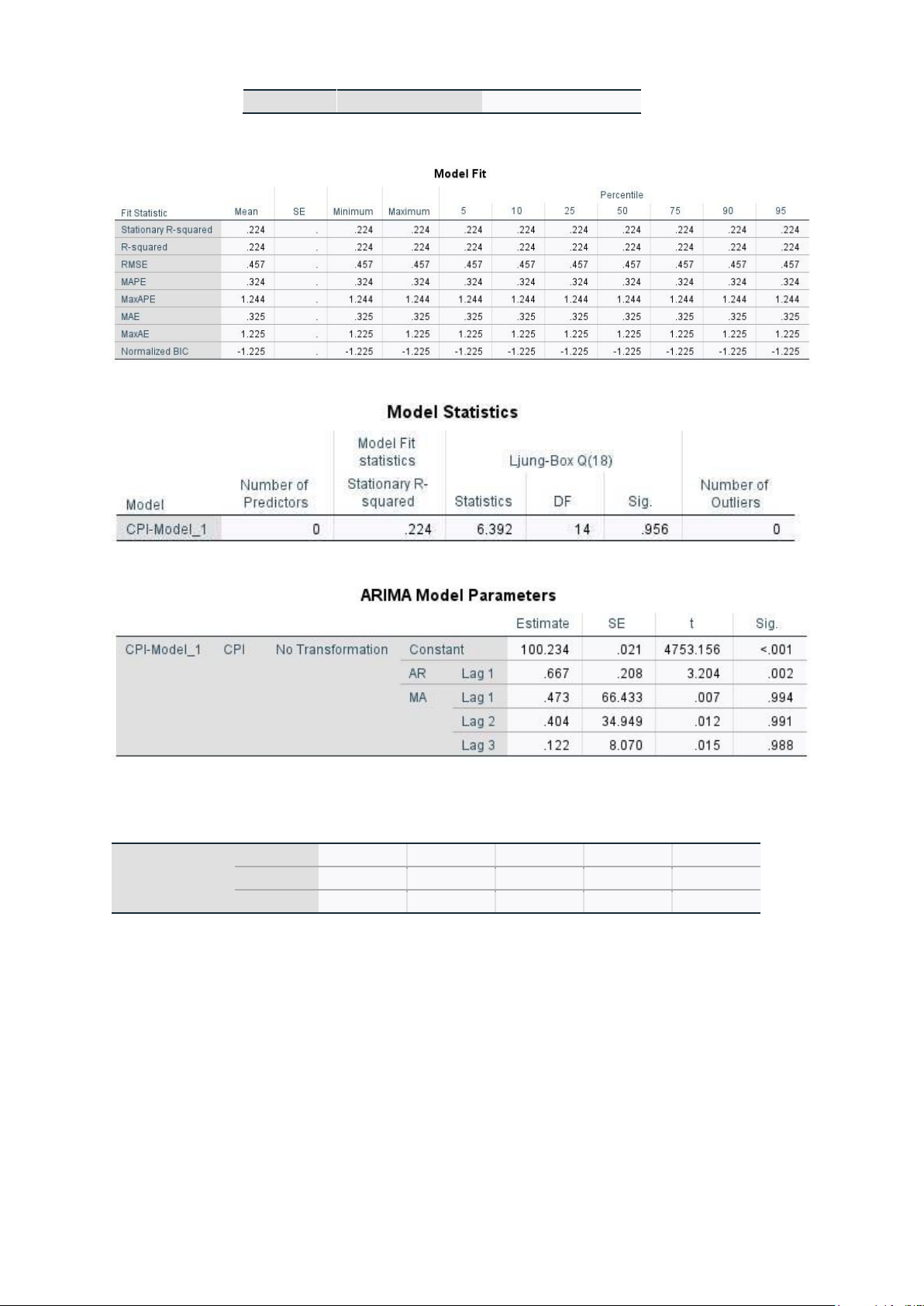

5. Kết quả các mô hình

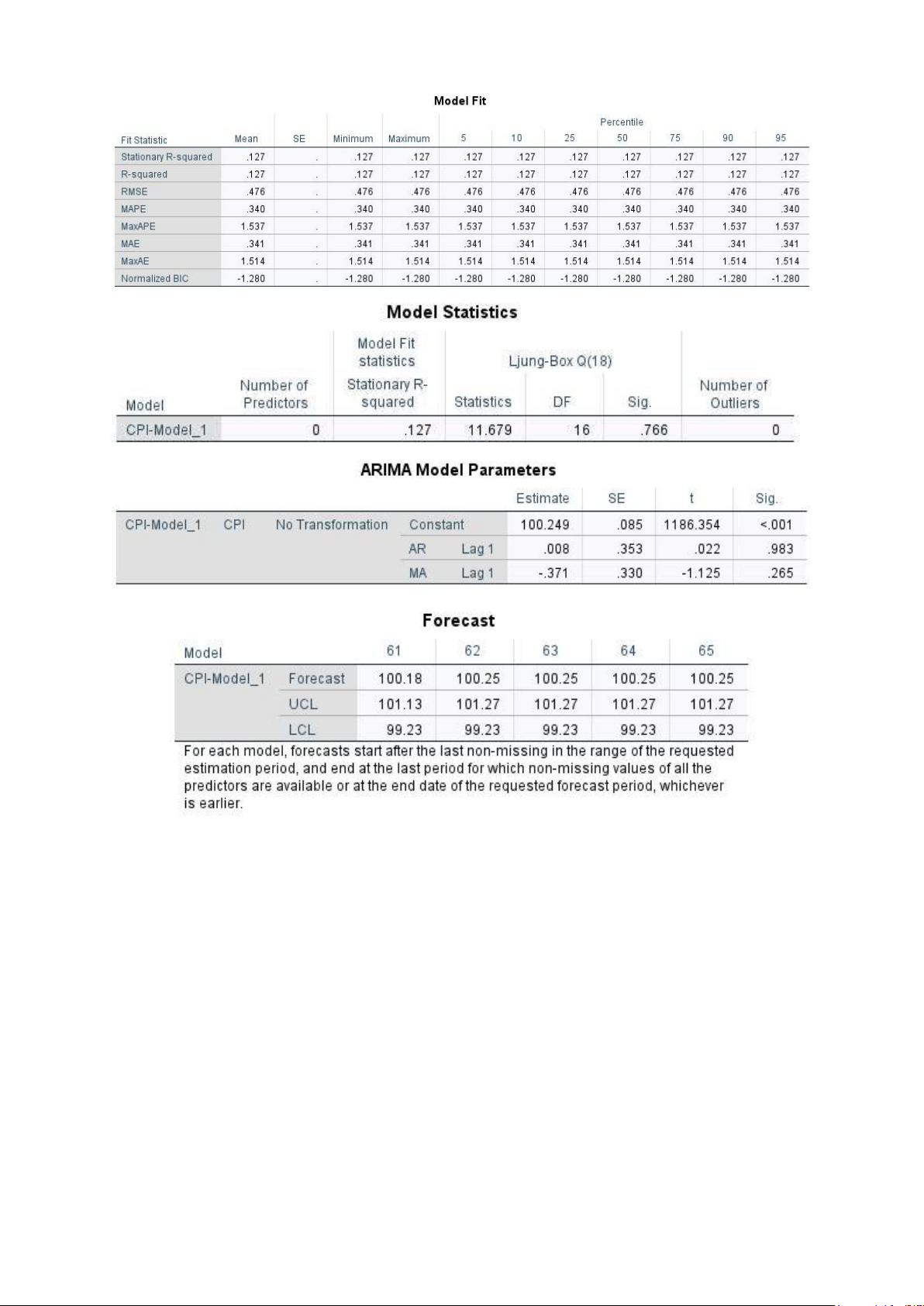

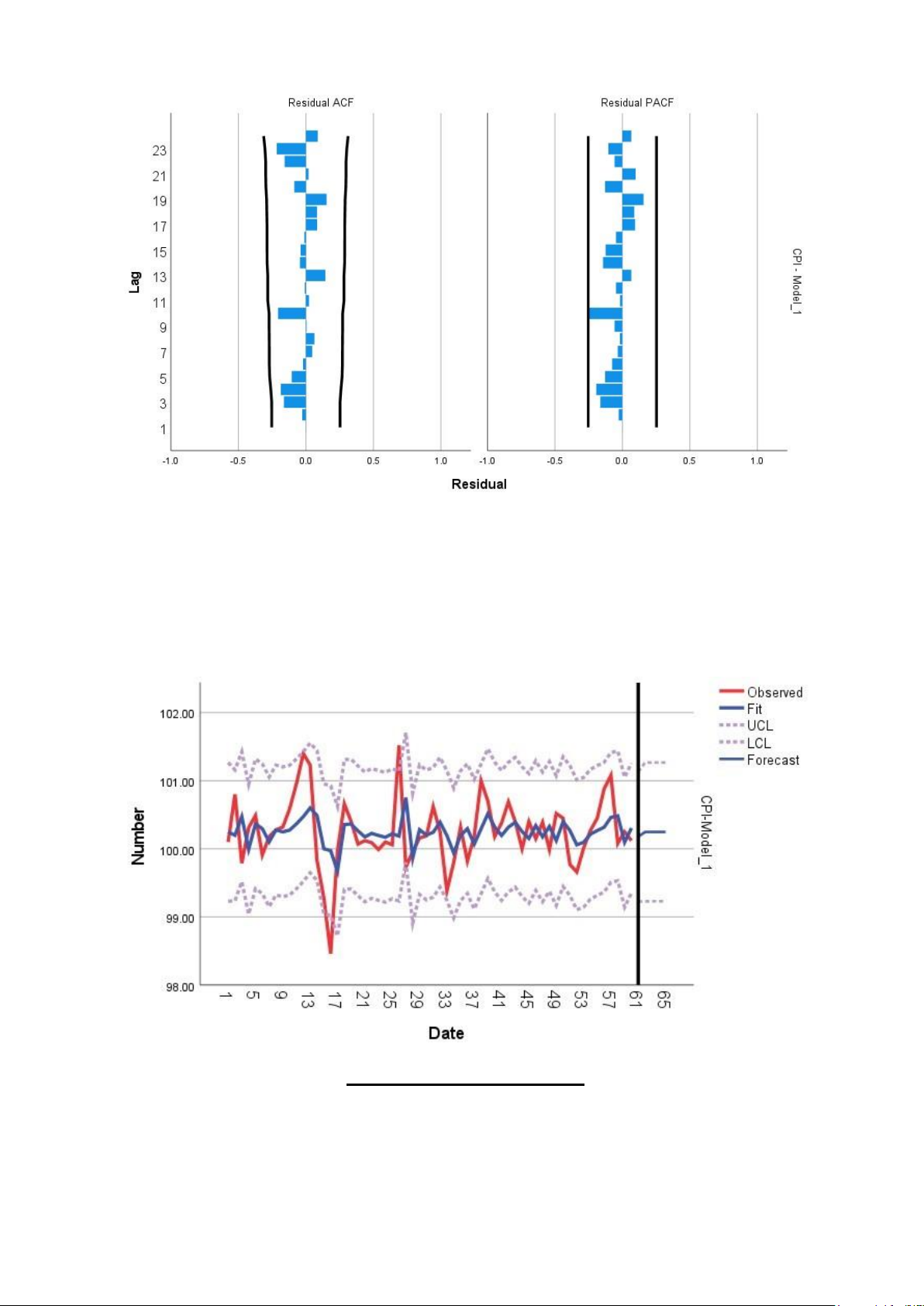

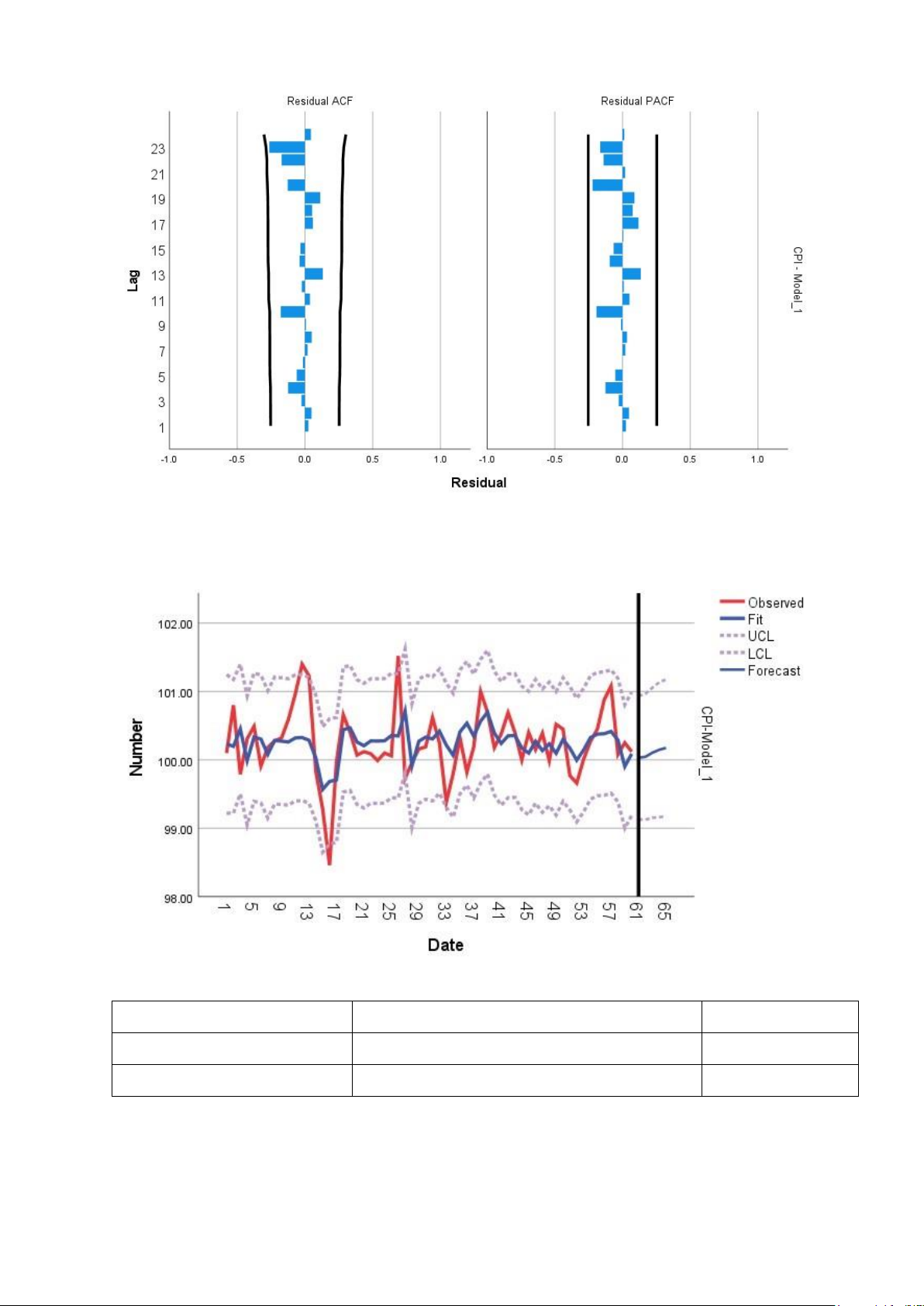

Mô hình ARIMA(1, 0, 1) Time Series Modeler Model Summary lOMoAR cPSD| 58478860 lOMoAR cPSD| 58478860

Mô hình ARIMA(1, 0, 3) Time Series Modeler Model Description Model Type lOMoAR cPSD| 58478860 Model ID CPI Model_1 ARIMA(1,0,3) Model Summary Forecast CPI-Model_1 Forecast 100.03 100.05 100.10 100.15 100.18 UCL 100.93 100.97 101.05 101.13 101.18 LCL 99.13 99.12 99.15 99.16 99.18

For each model, forecasts start after the last non-missing in the range of the requested estimation period,

and end at the last period for which non-missing values of al the predictors are available or at the end

date of the requested forecast period, whichever is earlier. lOMoAR cPSD| 58478860

6. Lựa chọn mô hình phù hợp và đưa ra kết quả dự báo: Mô hình

Kiểm định phần dư RMSE ARIMA(1, 0, 1)

Phần dư không phải là nhiễu trắng 0.476 ARIMA(1, 0, 3)

Phần dư là nhiễu trắng 0.455

Trong 2 mô hình trên chỉ có mô hình ARIMA(1, 0, 3) là phù hợp để thực hiện dự

báo do có phần dư là nhiễu trắng. Do đó, chúng ta sẽ lấy kết quả của mô hình này làm

kết quả dự báo chỉ số giá tiêu dùng CPI hàng tháng từ tháng 1/2024 đến tháng 5/2024. lOMoAR cPSD| 58478860

Dự báo chỉ số CPI 5 tháng đầu năm 2024 Model 61 62 63 64 65 Tháng 1/2024 2/2024 3/2024 4/2024 5/2024 CPI- Forecast 100.03 100.05 100.10 100.15 100.18 Model_1 UCL 100.93 100.97 101.05 101.13 101.18 LCL 99.13 99.12 99.15 99.16 99.18

Theo dự báo, chỉ số giá tiêu dùng 5 tháng đầu năm 2024 có xu hướng tăng từ

100,03% lên 100,18%. Sự tăng lên này có thể do nhiều nguyên nhân khác nhau: nhu cầu

vui chơi, giải trí, ăn uống cũng như nhu cầu đi lại dịp đầu năm thường có xu hướng tăng

lên đặc biệt là giai đoạn tết âm lịch.

TÀI LIỆU THAM KHẢO

1. PGS.TS Lê Huy Đức, Giáo trình Dự báo Kinh tế – xã hội, 2019

2. Tổng cục thống kê Việt Nam

(https://www.gso.gov.vn/px-web-2/?pxid=V1101&theme=Th%C6%B0%C6%A1ng%20m

%E1%BA%A1i%2C%20gi%C3%A1%20c%E1%BA%A3)

Tài liệu liên quan:

-

ĐỀ ÔN THI HỌC KÌ II HÓA HỌC 12.DTT - ĐỀ SỐ 1

89 45 -

Cơ sở lý luận và phương pháp môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

190 95 -

Câu hỏi trắc nghiệm môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

291 146 -

Bài tập lớn Dự báo sản lượng cá nuôi tại Việt Nam đến năm 2030 môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

135 68 -

Bài tập lớn Dự báo kinh tế xã hội: số lượng lao động Việt Nam đến 2030 môn Lý thuyết dự báo kinh tế | Đại học kinh tế Quốc dân

176 88