Dự báo giá của các công ty logistics trong thị trường kinh tế biến động | Môn Nhập môn trí tuệ nhân tạo - Đại học Bách Khoa Hà Nội

Dự báo giá cổ phiếu là công cụ phân tích quan trọng, hỗ trợ nhà đầu tư và doanh nghiệp logistics kiểm soát rủi ro tài chính trong bối cảnh kinh tế toàn cầu nhiều biến động. Tài liệu được sưu tầm gồm 11 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nhập môn trí tuệ nhân tạo hust 18 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61552889

ĐẠI HỌC BÁCH KHOA HÀ NỘI TRƯỜNG CNTT & TT BÁO CÁO BÀI TẬP LỚN

NHẬP MÔN TRÍ TUỆ NHÂN TẠO

ĐỀ TÀI: Dự báo giá của các công ty logistics trong thị

trường kinh tế biến động

Giảng viên: Trần Thế Hùng

Nhóm sinh viên thực hiện nhóm 3: Hứa Hành Quân Nguyễn Khánh Hưng Phạm Minh Hoàng Trương Minh Trang Phạm Mai Phương Hà Nội, 12/2024 lOMoAR cPSD| 61552889 Lời mở đầu

Dự báo giá cổ phiếu là công cụ phân tích quan trọng, hỗ trợ nhà đầu tư và

doanh nghiệp logistics kiểm soát rủi ro tài chính trong bối cảnh kinh tế toàn cầu

nhiều biến động. Hiện nay, các mô hình truyền thống như ARIMA và LSTM đã được

sử dụng trong dự báo, tuy nhiên chúng thường gặp phải hạn chế như sai số cao và

thiếu khả năng dự báo dẫn trước khi xử lý dữ liệu thị trường phức tạp.

Trong khi đó, các mô hình hiện đại như Temporal Fusion Transformer (TFT)

đã được đề xuất nhưng chưa được ứng dụng phổ biến trong bối cảnh kinh tế biến

động mạnh. Do đó, chúng em đề xuất kết hợp TFT với kỹ thuật Transfer Learning

nhằm khắc phục những điểm yếu của các phương pháp truyền thống, nâng cao độ

chính xác, khả năng thích ứng và khả năng diễn giải trong dự báo giá cổ phiếu.

Chúng em lựa chọn cổ phiếu Gemadept (GMD) - một doanh nghiệp logistics niêm

yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) - vì đây là đại diện tiêu biểu

của ngành logistics tại Việt Nam, có tính thanh khoản cao, nền tảng tài chính ổn định

và phản ánh rõ biến động thị trường, phù hợp để áp dụng mô hình dự báo hiện đại.

Mô hình được xây dựng dựa trên dữ liệu OHLCV (giá mở, cao, thấp, đóng và khối

lượng giao dịch), kết hợp với dữ liệu VN30 để học xu hướng tổng quát, sau đó tinh

chỉnh trên dữ liệu của GMD nhằm đạt độ chính xác trong ngưỡng “dự báo tốt” và

khả năng dự báo dẫn trước xu hướng giá. Kết quả nghiên cứu cho thấy mô hình hỗ

trợ nhà đầu tư đưa ra các quyết định đầu tư chính xác, cải thiện khả năng ứng phó

với các thay đổi thị trường, từ đó tối đa hóa lợi nhuận và tăng cường hiệu quả tài chính.

Từ khóa: Dự báo giá cổ phiếu, Temporal Fusion Transformer, Transfer Learning,

Logistics, Thị trường chứng khoán. lOMoAR cPSD| 61552889

1. Bài toán dự báo giá cổ phiếu trong thực tế

Dự báo giá cổ phiếu đóng vai trò then chốt trong việc hỗ trợ nhà đầu tư nâng cao

hiệu quả tối ưu hóa danh mục đầu tư, đồng thời cung cấp cơ sở quan trọng để các

doanh nghiệp logistics triển khai các chiến lược quản trị rủi ro tài chính một cách

hiệu quả, đặc biệt trong bối cảnh thị trường chứng khoán thường xuyên biến động

[1]. Tại Việt Nam, ngành logistics phát triển mạnh nhờ xuất khẩu và thương mại điện

tử, với giá cổ phiếu Gemadept (GMD) và Cảng Sài Gòn (SGP) tăng 50% từ 2023-

2025, vượt xa mức 20% của VN-Index (dữ liệu Vnstock)[13]. Tuy nhiên, biến động

về các yếu tố vĩ mô như tỷ giá hối đoái, giá nhiên liệu, và đứt gãy chuỗi cung ứng

như trong đại dịch COVID-19, các cuộc chiến tranh khiến giá cổ phiếu logistics dao

động mạnh, tăng rủi ro và thách thức quản trị [3,11]. Hơn nữa, các nghiên cứu hiện

tại ít tập trung vào ngành logistics, vốn chịu ảnh hưởng từ chi phí nhiên liệu và chính

sách thương mại, tạo khoảng trống trong việc phát triển mô hình phù hợp với dữ liệu OHLCV đặc thù.

Các mô hình truyền thống như ARIMA, Random Forest, và XG Boost gặp khó khăn

trong việc xử lý dữ liệu phức tạp và dự báo dẫn trước xu hướng giá (dự báo chỉ số

dẫn dắt – những biến số có khả năng thay đổi trước khi giá cổ phiếu thay đổi), dẫn

đến sai số cao và hạn chế trong quyết định tài chính [4, 5, 6]. Từ đó, chúng em đề

xuất Temporal Fusion Transformer (TFT) kết hợp Transfer Learning để dự báo giá

cổ phiếu GMD trên Sở Giao dịch Chứng khoán TP.HCM (HOSE), tận dụng dữ liệu

VN30 để học xu hướng tổng quát[9,10]. Mục tiêu là đạt độ chính xác trong ngưỡng

“dự báo tốt” (MAPE 10-20%) và dự báo dẫn trước, hỗ trợ nhà đầu tư phản ứng sớm

với biến động giá và doanh nghiệp logistics cải thiện quản trị rủi ro tài chính, đánh

giá hiệu quả chiến lược kinh doanh và hỗ trợ ra quyết định đầu tư và tài trợ vốn[12]. 2. Cơ sở lý luận

Trong các nghiên cứu dự báo tài chính, nhiều mô hình đã được áp dụng để phân tích

xu hướng giá cổ phiếu – từ thống kê truyền thống đến học sâu, có điều khi áp dụng

cho ngành logistics thì các mô hình truyền thống như ARIMA, được nghiên cứu bởi

Sunki(2024), là công cụ phổ biến để phân tích chuỗi thời gian tuyến tính [4]. Mô

hình đã gặp hạn chế trong việc nắm bắt các mối quan hệ phi tuyến và dự báo dài hạn,

dẫn đến độ chính xác thấp trong thị trường biến động [4]. Các mô hình học máy như

Random Forest [5] và XGBoost [6], được áp dụng bởi Goehry (2020) và Müller

(2024), cải thiện khả năng xử lý dữ liệu phi tuyến và đa chiều, nhưng không tối ưu

cho chuỗi thời gian, khiến hiệu suất dự báo bị giới hạn [5, 6], không đáp ứng yêu

cầu dự báo chính xác cho các quyết định tài chính hiệu quả.

Sự phát triển của học sâu đã mang lại bước tiến với các mô hình như LSTM và

Transformer. LSTM, được nghiên cứu bởi Guo (2025), có khả năng ghi nhớ thông tin

dài hạn trong chuỗi dữ liệu, phù hợp cho dự báo tài chính [7]. Transformer, với cơ chế lOMoAR cPSD| 61552889

chú ý, cho phép học các mối quan hệ dài hạn mà không cần xử lý tuần tự, như được

đề cập trong một nghiên cứu gần đây [8]. Có điều hai mô hình đều đòi hỏi dữ liệu lớn

và chi phí tính toán cao, gây khó khăn khi áp dụng cho dữ liệu hạn chế hoặc các ngành

cụ thể như logistics [7,8].Nghiên cứu này đề xuất sử dụng Temporal Fusion

Transformer (TFT), được giới thiệu bởi Lim et al. (2021), kết hợp với Transfer

Learning để khắc phục các hạn chế trên [9,10]. TFT tích hợp khả năng xử lý chuỗi

thời gian phức tạp, trong khi Transfer Learning, như được nghiên cứu bởi Nguyen và

Yoon (2019), tái sử dụng kiến thức từ dữ liệu tài chính lớn để cải thiện hiệu suất trên

dữ liệu nhỏ [9,10]. Mô hình được pre-train trên dữ liệu

OHLCV của VN-30 kèm theo dữ liệu của công ty Gemadept để học các mẫu biến

động liên quan đến chi phí nhiên liệu, gián đoạn chuỗi cung ứng, và chính sách

thương mại. Sau đó, mô hình được tinh chỉnh trên dữ liệu OHLCV của chính công

ty Gemadept đó, giúp lấp đầy khoảng trống nghiên cứu và cung cấp công cụ dự báo

hiệu quả cho nhà đầu tư và doanh nghiệp tại Việt Nam.

Ngành logistics, với vai trò “xương sống” của chuỗi cung ứng, chịu ảnh hưởng mạnh

từ các yếu tố như chi phí nhiên liệu, chính sách thương mại, và gián đoạn chuỗi cung

ứng. Jian et al. (2022) chỉ ra rằng trong giai đoạn COVID-19, chi phí vận tải tăng do

thiếu container và tắc nghẽn cảng biển, làm suy giảm doanh thu các công ty logistics

[3]. Rodionova et al. (2022) phát hiện rằng cổ phiếu logistics có hệ số beta lớn hơn

1, cho thấy mức độ biến động cao hơn thị trường chung [2]. Báo cáo của UNCTAD

(2021) cũng ghi nhận phí cước container tăng vọt sau COVID19, ảnh hưởng đến giá

cổ phiếu logistics [11]. Hiện nay, các nghiên cứu dự báo giá cổ phiếu ít tập trung vào

các doanh nghiệp logistics, và dù các yếu tố đặc thù như chi phí vận tải hay chính

sách thương mại được phản ánh gián tiếp trong dữ liệu OHLCV. Khoảng trống này

đặt ra nhu cầu phát triển mô hình dự báo tiên tiến, có khả năng học các mẫu biến

động đặc thù từ OHLCV, đặc biệt thông qua việc tận dụng dữ liệu đa ngành như VN- 30.

3. Phương pháp nghiên cứu

Chúng em sử dụng dữ liệu OHLCV (giá mở cửa, cao nhất, thấp nhất, đóng cửa,

khối lượng giao dịch) để dự báo giá cổ phiếu (giá đóng cửa) của Công ty Cổ phần

Gemadept (GMD), một doanh nghiệp logistics niêm yết trên Sở Giao dịch Chứng

khoán TP.HCM (HOSE). GMD được chọn vì đây là doanh nghiệp cảng biển–

logistics đầu ngành, vốn hóa khoảng 22–25 nghìn tỉ đồng và niêm yết liên tục từ

2002, bảo đảm chuỗi dữ liệu dài và thanh khoản cao cho huấn luyện mô hình. Giá

cổ phiếu GMD còn nhạy với biến động cước vận tải và thương mại quốc tế, tạo

môi trường “stress-test” tự nhiên cho phương pháp Transfer Learning. Dữ liệu

GMD được thu thập từ Vnstock (1/2009-10/2024), bao quát biến động kinh tế như

COVID-19 và phục hồi sau đó[13]. Để học xu hướng tổng quát, dữ liệu OHLCV

của VN30, chỉ số 30 công ty lớn nhất trên HOSE, được sử dụng trong cùng giai lOMoAR cPSD| 61552889

đoạn. Dữ liệu được tiền xử lý: loại bỏ 1.76% bản ghi chứa giá trị NaN hoặc vô cực

(từ RSI, MACD), chuẩn hóa ngày tháng, sắp xếp theo thời gian, và áp dụng biến

đổi log1p để giảm độ lệch. Các đặc trưng bao gồm tỷ lệ thay đổi giá, biến động

lịch sử (20 ngày), trung bình động khối lượng (5, 20 ngày), chỉ báo kỹ thuật (RSI

14 ngày, MACD, Bollinger Bands), đặc trưng thời gian (day_of_week, month), và

đặc trưng trễ (close_lag1_pct, volume_lag3). Tất cả các đặc trưng này kết hợp với

dữ liệu OHLCV được sử dụng làm đầu vào của mô hình. Các đặc trưng này phản

ánh yếu tố logistics như chi phí nhiên liệu và gián đoạn chuỗi cung ứng, hỗ trợ dự

báo chính xác trên thị trường chứng khoán [12].Đầu ra của mô hình là giá đóng

cửa chính xác của ngày giao dịch tiếp theo.

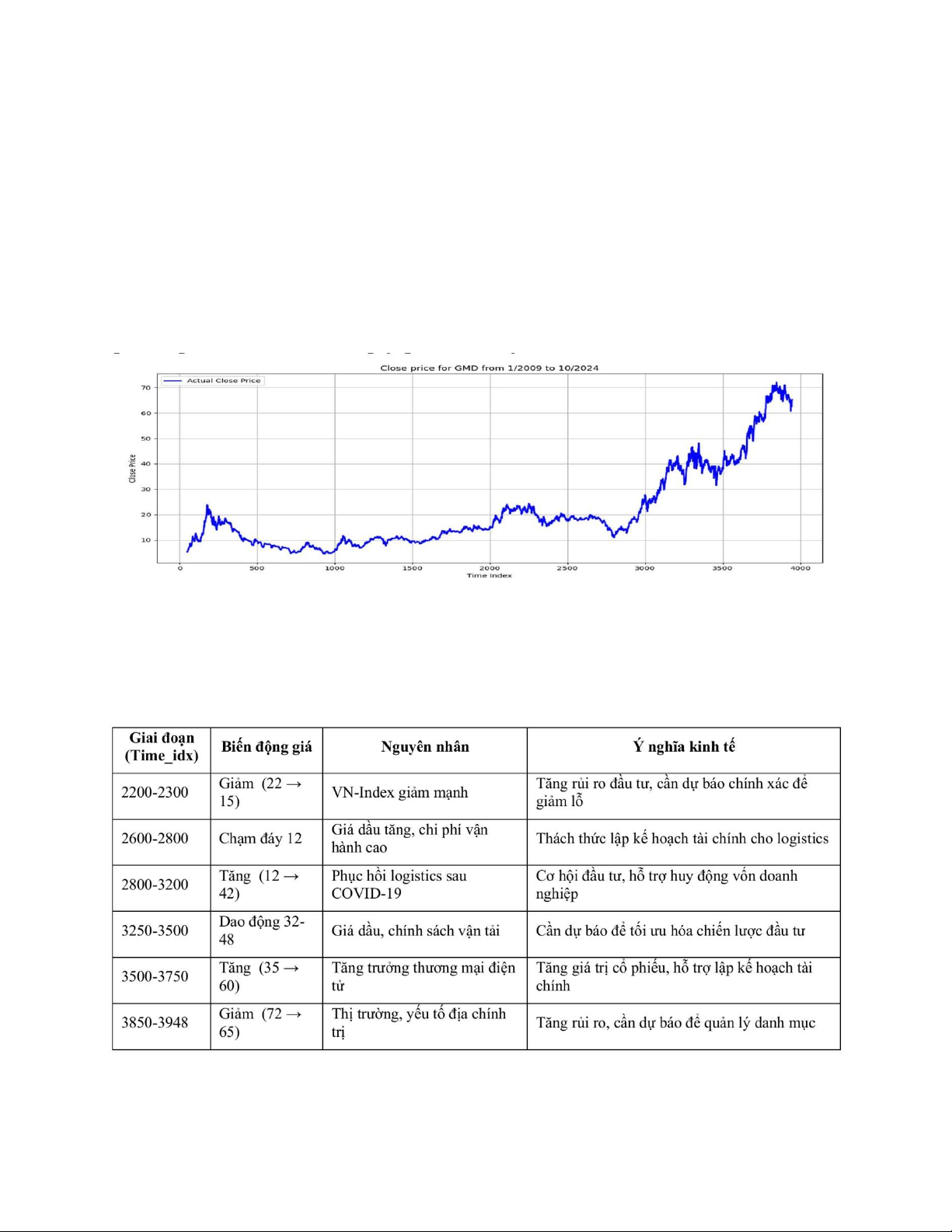

Hình 1. Giá đóng của cổ phiếu GMD từ 1/2009 đến hết 10/2024

Nguồn: Tính toán của chúng em dựa trên dữ liệu Vnstock (2009-2024).

Chú thích: Biến động giá GMD phản ánh thách thức dự báo do yếu tố vĩ mô, nhấn

mạnh vai trò của mô hình TFT trong việc hỗ trợ nhà đầu tư và doanh nghiệp logistics.

Từ đồ thị biến động giá trên, ta có một số phân tích về giá đóng cửa cổ phiếu GMD lOMoAR cPSD| 61552889

Mô hình sử dụng Temporal Fusion Transformer (TFT) kết hợp Transfer Learning

[9,10]. TFT được chọn nhờ khả năng xử lý chuỗi thời gian phức tạp, học hiệu quả

các đặc trưng như RSI, MACD, và yếu tố mùa vụ. Transfer Learning tái sử dụng

kiến thức từ dữ liệu VN30 để cải thiện dự báo trên dữ liệu GMD. Quy trình huấn

luyện gồm: pre-train trên VN30 (50 epoch) để học xu hướng tổng quát, tinh chỉnh

trên GMD (50 epoch) để tối ưu hóa dự báo. Tham số được tối ưu bằng grid search

(learning_rate=5e-5, batch_size=512) để giảm sai số giá đóng cửa. Mô hình hướng

đến độ chính xác trong ngưỡng “dự báo tốt” (MAPE 10-20%) [12] và dự báo dẫn

trước, hỗ trợ nhà đầu tư phản ứng sớm với biến động giá và doanh nghiệp logistics

quản trị rủi ro tài chính.Hiệu suất được đánh giá bằng RMSE và MAPE, so sánh với

ARIMA, Random Forest, XGBoost trên cùng dữ liệu. Dự báo tương lai sử dụng

rolling forecast (30 ngày) từ time_idx=3948. Kết quả, trình bày trong Bảng 4.3 (phần

Results), cho thấy mô hình vượt trội, hỗ trợ nhà đầu tư tối ưu hóa danh mục đầu tư

và doanh nghiệp logistics nâng cao hiệu quả tài chính trong bối cảnh biến động như

tăng giá dầu hoặc gián đoạn chuỗi cung ứng. 4. Kết quả thu được

Phần này trình bày kết quả thử nghiệm của mô hình Temporal Fusion Transformer

(TFT) trong việc dự báo giá cổ phiếu của Công ty Cổ phần Gemadept (GMD) trên

Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE). Chúng em đã tiến

hành hai kịch bản: (1) không sử dụng Transfer Learning (huấn luyện trực tiếp trên

dữ liệu GMD) và (2) sử dụng Transfer Learning (huấn luyện trước trên tập dữ liệu

VN30 + GMD, sau đó tinh chỉnh trên GMD). Ngoài ra, chúng em so sánh hiệu suất

với các mô hình truyền thống và thử nghiệm dự báo trong tương lai.

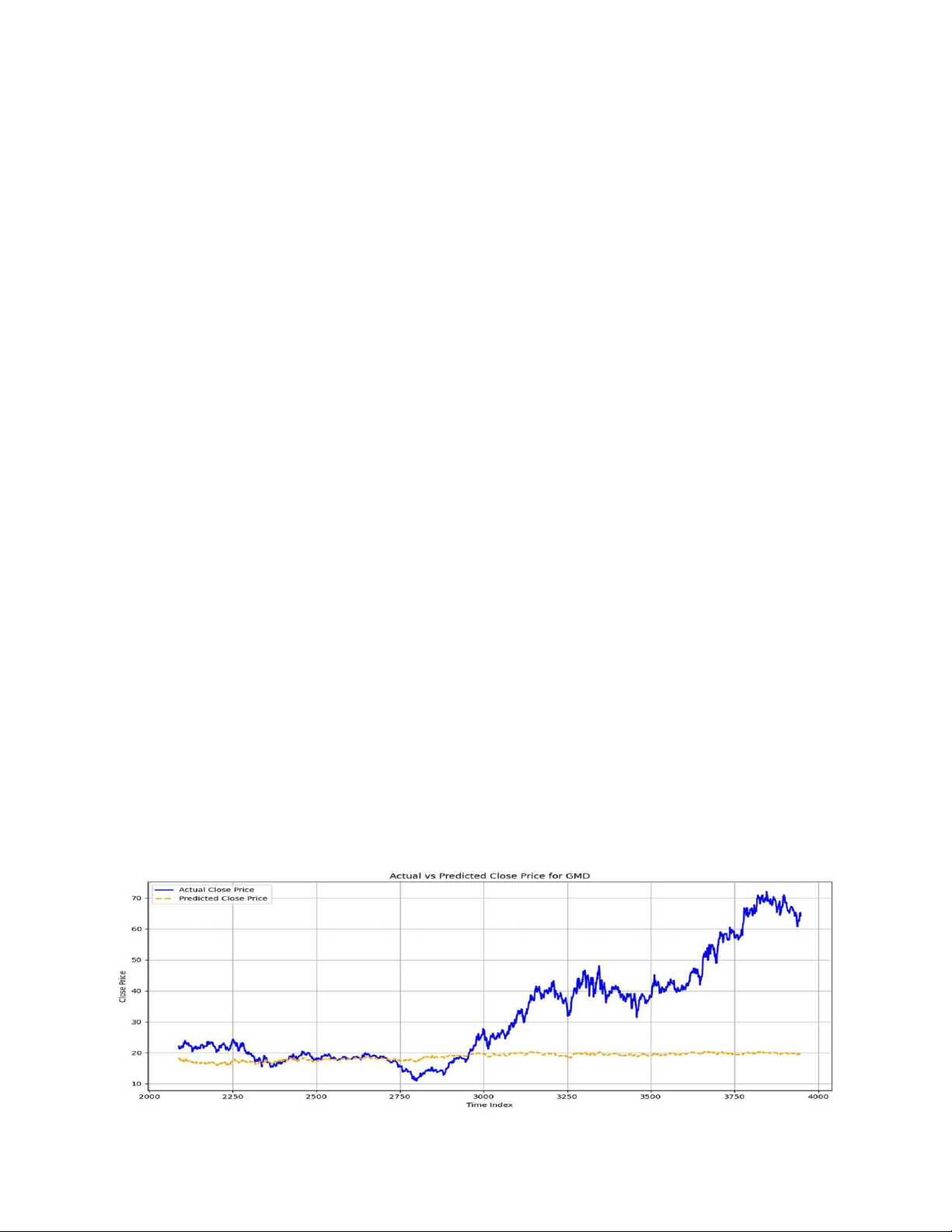

4.1. Kết quả của mô hình TFT không áp dụng Transfer Learning (Kịch bản 1)

Mô hình TFT trong Kịch bản 1 được đào tạo trực tiếp trên dữ liệu GMD mà không

áp dụng Transfer Learning. Kết quả dự báo một bước được so sánh với giá đóng cửa

thực tế, như thể hiện trong hình dưới

Hình 2. Giá thực tế và dự đoán với TFT không áp dụng Transfer Learning lOMoAR cPSD| 61552889

Các số liệu hiệu suất bao gồm:

- Root Mean Squared Error (RMSE): 20.5951

- Mean Absolute Percentage Error (MAPE): 33.83%

Theo Lewis (1982), MAPE là 33.83% nằm trong phạm vi "dự báo hợp lý" (2050%),

hình trên cho thấy đường dự báo (màu vàng) không theo dõi xu hướng giá thực tế (màu xanh lam)[12]

Kết quả thử nghiệm cho thấy, với tập dữ liệu GMD còn hạn hẹp, mô hình TFT không

dùng Transfer Learning không tạo ra tín hiệu dự báo có ý nghĩa thống kê; do đó lợi

ích kinh tế thực tế (ví dụ: giảm sai số, cải thiện lợi nhuận giao dịch) gần như bằng 0.

Nói cách khác, trong bối cảnh dữ liệu mỏng, việc áp dụng mô hình này hiện chưa

mang lại giá trị kinh tế đáng kể và cần được xem xét lại hoặc bổ sung thêm dữ liệu.

4.2. Kết quả của mô hình TFT có áp dụng Transfer Learning

Mô hình TFT trong Kịch bản 2 được đào tạo trước trên tập dữ liệu VN30 + GMD,

sau đó được tinh chỉnh trên GMD. Kết quả dự báo một bước được so sánh với giá

đóng cửa thực tế, như thể hiện trong hình dưới

Hình 3. Giá thực tế và dự đoán với TFT không áp dụ ng Transfer Learning

Các số liệu hiệu suất bao gồm:

- Root Mean Squared Error (RMSE): 7.9030

- Mean Absolute Percentage Error (MAPE): 15.42%

Kết quả trên cho thấy, mô hình TFT kết hợp Transfer Learning cùng các yếu tố vĩ

mô được đưa vào đã cho thấy kết quả vượt trội, cho ta đường dự đoán (màu vàng)

gần với được thực tế (màu xanh lam), từ đó giúp tạo ra niềm tin vào việc trở thành

một công cụ hỗ trợ cho các nhà đầu tư, doanh nghiệp trong việc đưa ra các quyết

định tài chính, giảm thiểu rủi ro và nâng cao hiệu quả kinh doanh

4.3. So sánh giữa hai kịch bản Kịch bản RMSE MAPE(%) Lag Error (days) lOMoAR cPSD| 61552889

TFT (without Transfer Learning) 20.5951 33.83% 0 TFT + Transfer Learning 7.9030 17.52% 7.5 ± 1.5

Kịch bản 2 cho kết quả tốt hơn đáng kể so với kịch bản 1 (RMSE giảm từ 20.5951

xuống 7.9030, MAPE giảm từ 33.83% xuống 17.52%. Hơn nữa, kịch bản 2 cũng

dự đoán giá tăng/giảm, trong khi kịch bản 1 không dự đoán được xu hướng giá cổ phiếu.

4.4. Phân tích thời gian dẫn trong kịch bản 2

Hiện tượng dự đoán sớm được quan sát thấy trong Kịch bản 2 có thể được giải thích

như sau Kịch bản 2 (lỗi trễ 7,5 ± 1,5 ngày): Thời gian dẫn đầu lớn hơn trong các giai

đoạn biến động (time_idx 3250-3500, 3-5 ngày),các giai đoạn tăng mạnh và giảm

mạnh (7-10 ngày) so với các giai đoạn ổn định (time_idx 2000-2200, 1 ngày). Lý do

chính là dữ liệu VN30 (cổ phiếu thanh khoản cao, phản ứng nhanh) và cơ chế tự chú

ý của TFT, ưu tiên các tín hiệu sớm từ rsi14 và macd_pct.

4.5. So sánh với các mô hình khác

Nhóm đã tiến hành các thí nghiệm bổ sung để so sánh TFT với các mô hình học máy

truyền thống và các mạng nơ ron phổ biến: ARIMA, Random Forest, Decision Tree,

XGBoost và LSTM. Các mô hình được đào tạo và đánh giá trên cùng một tập dữ

liệu GMD để đảm bảo tính công bằng.

Bảng 5: So sánh kết quả phân tích giữa các mô hình khác: Model RMSE MAPE(%) AUTO_ARIMA 10.5255 14.04 Random Forest 31.2783 57.02 lOMoAR cPSD| 61552889 Decision Tree 31.4391 57.20 XGBoost 30.9013 56.35 LSTM 33.3862 54.08 TFT(không sử dụng 20.5951 33.83 Transfer Learning)

TFT + Transfer Learning 7.9030 17.52

TFT + Transfer Learning (Kịch bản 2) vượt trội hơn tất cả các mô hình khác, với

RMSE là 7.9030 và MAPE là 17.52%. Các mô hình truyền thống (ARIMA, Random

Forest, Decision Tree, XGBoost) và LSTM có RMSE trong khoảng 22-33 và MAPE

trong khoảng 32-59%, cho thấy những hạn chế trong việc nắm bắt các mẫu thời gian

phức tạp của GMD. Hiệu suất vượt trội của TFT + Transfer Learning là do: (1)

Transfer Learning giúp mô hình học các tính năng chung từ dữ liệu VN30, giải quyết

tình trạng quá khớp khi được đào tạo trên dữ liệu GMD hạn chế. (2) Cơ chế tự chú

ý của TFT cho phép nó học các mối quan hệ dài hạn và dự đoán các tín hiệu thị trường sớm.

4.6. Source Code và Kết quả các mô hình

- TFT (Không dùng Transfer Learning): Case1.ipynb - Colab

- TFT + Transfer Learning: Case2.ipynb - Colab

- Các mô hình khác: gmd_basic_models - Colab 5.Kết luận

Trong bối cảnh nền kinh tế toàn cầu ngày càng bất ổn tạo ra tác động rất lớn đến các

ngành khác nhau, với một trong các ngành bị ảnh hưởng sâu sắc là logistics. Nghiên

cứu này đã tạo ra tầm nhìn trong việc nắm bắt được rủi ro tiềm ẩn trong thị trường,

cùng với đó là các cơ hội đầu tư. Bên cạnh các mô hình truyền thống đã được ứng

dụng nhưng vẫn còn những khuyết điểm gây ra nhiều lo ngại cho các nhà đầu tư,

doanh nghiệp, nhóm đã đưa ra được giải pháp cho những thiếu sót của những mô hình trên. lOMoAR cPSD| 61552889

Mô hình TFT kết hợp Transfer Learning cùng các yếu tố vĩ mô được đưa vào đã cho

thấy kết quả vượt trội, tạo ra niềm tin vào việc trở thành một công cụ hỗ trợ cho các

nhà đầu tư, doanh nghiệp trong việc đưa ra các quyết định tài chính, giảm thiểu rủi

ro và nâng cao hiệu quả kinh doanh. Mô hình TFT có thể mở rộng quy mô cho các

tài sản có tính biến động cao (hợp đồng tương lai, ngoại hối,các mã chứng khoán

khác,các lĩnh vực khác) nhờ kiến trúc học chuyển giao tách biệt quá trình trích xuất

tính năng cơ bản. Tuy nhiên, mô hình còn gặp phải 1 số hạn chế: Chưa tích hợp dữ

liệu riêng của doanh nghiệp logistic, các sự kiện ảnh hưởng riêng đến lĩnh vực logistic.

Đề xuất phát triển trong những nghiên cứu tiếp theo : tích hợp dữ liệu riêng của

doanh nghiệp ( doanh thu , lợi nhuận,...), kết hợp phân tích các thông tin có ảnh

hưởng riêng đến lĩnh vực logistics như: ESG, chuyển đổi xanh,.... để cải thiện độ chính xác của mô hình. Tài liệu tham khảo

[1]CafeBiz. (2024, June 10). Freight rates hit new highs, port companies Gemadept, Viconship, and Hai An

surge with ambition. CafeBiz. https://cafebiz.vn/gia-cuoc-lap-dinh-moi-dn-cang-bien-gemadeptviconship-

hai-an-soi-suc-tham-vong-176240610061658574.chn

[2]Rodionova, M., Skhvediani, A., & Kudryavtseva, T. (2022). ESG as a booster for logistics stock returns—

Evidence from the US stock market. Sustainability, 14(19), 12356. https://doi.org/10.3390/su141912356

[3]Jian, Z., Jin, Z., Liu, Y., & Nie, X. (2022). Investment analysis of the logistics industry. BCP Business

& Management, 30, 825 830. https://doi.org/10.54691/bcpbm.v30i.2572 lOMoAR cPSD| 61552889

[4]Sunki, A., SatyaKumar, C., Surya Narayana, G., Koppera, V., & Hakeem, M. (2024). Time series

forecasting of stock market using ARIMA, LSTM and FB Prophet. MATEC Web of Conferences, 392,

01163. https://doi.org/10.1051/matecconf/202439201163

[5]Goehry, B. (2020). Random forests for time-dependent processes. ESAIM: Probability and Statistics, 24,

801–826. https://doi.org/10.1051/ps/2020015

[6]Müller, S. (2024, February 5). Overcoming the limitations of tree-based models in time series forecasting.Medium

https://medium.com/@simon.peter.mueller/overcoming-the-limitations-of-

treebased-models-in-time-series forecasting-c2c5bd71a8f1

[7]Guo, W., Liu, S., Weng, L., & Liang, X. (2025). Power Grid Load Forecasting Using a CNN-LSTM

Network Based on a Multi Modal Attention Mechanism. Applied Sciences, 15(5), 2435.

https://doi.org/10.3390/app15052435

[8]Zhang, Q., Ram, D., Hawkins, C., Zha, S., & Zhao, T. (2023). Efficient long-range transformers: You need

to attend more, but not necessarily at every layer. arXiv preprint arXiv:2310.12442.

[9]Lim, B., Arık, S. Ö., Loeff, N., & Pfister, T. (2021). Temporal fusion transformers for interpretable multi-

horizon time series forecasting. International Journal of Forecasting, 37(4), 1748-1764.

[10]Nguyen, T.-T., & Yoon, S. (2019). A novel approach to short-term stock price movement prediction using

transfer learning. Applied Sciences, 9(22), 4745. https://doi.org/10.3390/app9224745

[11]United Nations Conference on Trade and Development. (2021). Review of maritime transport 2021.

UNCTAD https://unctad.org/system/files/official-document/rmt2021_en_0.pdf

[12]Lewis, C. D. (1982). Industrial and business forecasting methods: A practical guide to exponential

smoothing and curve fitting. Butterworth Scientific.

[13]Le, M. H. (2025). vnstock (Version 3.2.1) [Computer software]. PyPI.

https://pypi.org/project/vnstock/

Tài liệu liên quan:

-

Phần mềm tìm đường đi ngắn nhất trên bản đồ dựa trên các thuật toán | Môn Nhập môn trí tuệ nhân tạo - Đại học Bách Khoa Hà Nội

68 34 -

Ứng dụng các thuật toán tìm kiếm để giải bài toán ghép tranh (N-Puzzle) | Môn Nhập môn trí tuệ nhân tạo - Đại học Bách Khoa Hà Nội

57 29 -

Báo cáo Bài Tập Lớn Môn Nhập môn trí tuệ nhân tạo | Đại học Bách Khoa Hà Nội

61 31 -

Phần mềm tìm đường đi trên bản đồ phường Phương Mai, quận Đống Đa, Hà Nội | Môn Nhập môn trí tuệ nhân tạo - Đại học Bách Khoa Hà Nội

70 35