Dự Báo Tổng Thu Nnập Của Việt Nam (GNI) Đến Năm 2030 | Bài tập nhóm môn Lịch sử đảng cộng sản Việt Nam

Dự Báo Tổng Thu Nnập Của Việt Nam (GNI) Đến Năm 2030 | Tiểu luận môn Lịch sử đảng cộng sản Việt Nam được siêu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuận bị cho các buổi học thật tốt. Mời bạn đón xem!

Môn: Lịch sử Đảng Cộng Sản Việt Nam(LLLSD1101) 441 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45470709

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

-----🙞🙞🕮🙞🙜----- BÀI TẬP NHÓM

MÔN : DỰ BÁO PHÁT TRIỂN KINH TẾ VÀ XÃ HỘI

ĐỀ TÀI : DỰ BÁO TỔNG THU NHẬP CỦA VIỆT NAM (GNI) ĐẾN NĂM 2030 NHÓM 2 Nguyễn Thu Hà 11221946 Nguyễn Mai Huyền 11222912 Nguyễn Thị Thu Hằng 11222103 Bùi Thị Thu Hiền 11222193 Hồ Thị Hồng 11222525 Hoàng Trung Kiên 11223147 MỤC LỤC

PHẦN NỘI DUNG................................................................................................................................4 I. Tổng quan nghiên

cứu......................................................................................................................4

1.1. Tính cấp thiết của đề tài...........................................................................................................4

1.2. Mục tiêu, đối tượng, phạm vi nghiên cứu...............................................................................4

1.2.1. Mục tiêu.............................................................................................................................4

1.2.2. Đối tượng nghiên cứu.......................................................................................................4

1.2.3. Phạm vi nghiên cứu..........................................................................................................4

1.3. Phương pháp nghiên cứu.........................................................................................................5

1.4. Quy trình nghiên cứu...............................................................................................................6 1 lOMoAR cPSD| 45470709

II. Thu thập thông tin dữ

liệu..............................................................................................................7

III. Phân tích và xử lí sơ bộ nguồn dữ

liệu.........................................................................................8

3.1. Xử lí sơ bộ dữ liệu.....................................................................................................................8

3.2. Kiểm định tính ngẫu nhiên của chuỗi.....................................................................................8

3.3. Nhận dạng hàm xu thế...........................................................................................................10

3.4. Các tham số thống kê mô tả...................................................................................................10

IV. Lựa chọn và xây dựng mô hình dự

báo:.....................................................................................11

4.1. Lựa chọn mô hình dự báo......................................................................................................11

4.2. Xây dựng mô hình dự báo......................................................................................................12

4.3 Kết quả ước lượng của mô hình.............................................................................................13

4.3.1.Ý nghĩa của hệ số hồi quy................................................................................................13

4.3.2. Ước lượng khoảng tin cậy đối xứng của các hệ số hồi quy..........................................13

4.4. Kiểm định................................................................................................................................13

4.4.1. Kiểm định hệ số hồi quy.................................................................................................14

4.4.2. Kiểm định sự phù hợp của hàm hồi quy.......................................................................14 V.

Thực hiện dự báo chỉ số GNI của Việt Nam đến

2030................................................................14

VI. Đánh giá mô hình sau dự

báo......................................................................................................15

6.1. Đánh giá sau dự báo...............................................................................................................15

6.2. Khoảng tin cậy dự báo...........................................................................................................15

VII. Tổng kết.......................................................................................................................................16

7.1 Những hạn chế của nghiên cứu và hướng nghiên cứu tiếp theo...........................................16

7.1.1 Hạn chế của nghiên cứu..................................................................................................16

7.1.2. Hướng nghiên cứu tiếp theo...........................................................................................16

7.2. Kết luận...................................................................................................................................16

VIII. Tài liệu tham khảo....................................................................................................................17 LỜI CẢM ƠN

Trước tiên chúng em xin gửi lởi c愃ऀ m ơn đ Ān trường Đ愃⌀i H漃⌀c Kinh T Ā

Qu Āc Dân đ愃̀ đưa môn Dự báo phát triển kinh t Ā và x愃̀ hội vào trong chương trinh

gi愃ऀ ng d愃⌀y. Đặc biệt, chúng em xin gửi lời c愃ऀ m ơn sâu sắc đ Ān gi愃ऀ ng viên bộ môn

– cô Trần Thị Thu Huyền đ愃̀ d愃⌀y d , r攃n luyện và truyền đ愃⌀t những ki Ān thức quý

báu cho chúng em trong su Āt thời gian vừa qua. Trong thời gian được tham dự lớp h漃⌀c của

cô, chúng em đ愃̀ được ti Āp thu thêm nhiều ki Ān thức b ऀ ích, h漃⌀c tâp được tinh thần 2 lOMoAR cPSD| 45470709

làm việc hiệ u qu愃ऀ , nghiêm túc. Đây thực sự là những ̣ điều rất cần thi Āt cho quá trình

h漃⌀c tập và làm việc sau này của chúng em.

Bộ môn Dự báo phát triển kinh t Ā và x愃̀ hội là môn h漃⌀c thú vị, vô cùng b ऀ ích đ Āi

với m i sinh viên. Tuy nhiên, vì thời gian h漃⌀c tập trên lớp không nhiều, mặc dù đ愃̀ c Ā

gắng nhưng chắc chắn những hiểu bi Āt và k礃̀ năng về môn h漃⌀c này của chúng em v n

còn nhiều h愃⌀n ch Ā. Do đó bài luận của chúng em khó có thể tránh khỏi những thi Āu sót

và những ch chưa chu ऀ n xác, kính mong cô xem xét và góp ý giúp bài luận của chúng em được hoàn thiện hơn.

Em xin chân thành c愃ऀ m ơn! PHẦN NỘI DUNG

I. Tổng quan nghiên cứu

1.1. Tính cấp thiết của đề tài

M i nền kinh t Ā ở bất kì đất nước nào, một khu vực hay một châu lục nào trong quá

trình xây dựng và phát triển thì mục tiêu hàng đầu là làm th Ā nào để có một nền kinh t Ā

vững m愃⌀nh và đ愃⌀t được vị th Ā trên trường qu Āc t Ā. Để đánh giá nền kinh t Ā của

một qu Āc gia, các nhà kinh t Ā dựa trên t ऀ ng thu nhập qu Āc dân GNI (Gross National

Income). T ऀ ng thu nhập qu Āc dân được cho là chỉ s Ā quan tr漃⌀ng về tình hình kinh

t Ā chung của một qu Āc gia. GNI không chỉ đơn gi愃ऀ n là một con s Ā th Āng kê mà

còn là công cụ quan tr漃⌀ng để đánh giá sức khỏe kinh t Ā và mức độ phát triển của một

qu Āc gia, đồng thời cho phép chúng ta đánh giá mức độ phân b Ā thu nhập của qu Āc gia

đó. Dự báo t ऀ ng thu nhập qu Āc dân nhằm duy trì t ऀ ng thu nhập một cách bền vững và

đ愃⌀t tăng trưởng, là cơ sở nghiên cứu đánh giá các m Āi quan hệ s愃ऀ n xuất, phân ph Āi,

thu nhập cũng như các m Āi quan hệ kinh t Ā vĩ mô khác trong nền kinh t Ā để đưa ra chính

sách, chi Ān lược phù hợp.

Đ Āi với Việt Nam cũng vậy, nước ta luôn xem việc phát triển kinh t Ā là nhiệm vụ

bức thi Āt. Bước vào th Ā kỉ XXI, Việt Nam đang từng bước khẳng định vị th Ā của mình

trên trường qu Āc t Ā không chỉ về Chính trị – X愃̀ hội mà còn về mặt kinh t Ā. Những

thành tựu kinh t Ā gần đây cho thấy từ một nền kinh t Ā cùng kiệt khó, làm không đủ ăn,

chúng ta đ愃̀ dũng c愃ऀ m bứt phá, sẵn sàng đ ऀ i mới. Đ Ān nay, kinh t Ā đất nước đ愃̀

đ愃⌀t trình độ phát triển tương đ Āi cao, các chuyên gia UNDP (United Nations Development

Programme) đánh giá: Việt Nam tăng trưởng kinh t Ā m愃⌀nh và bền vững, thể hiện ở vị trí

của Việt Nam đứng trong s Ā các nền kinh t Ā có mức tăng trưởng hàng đầu Châu Á. Theo

s Ā liệu th Āng kê của Ngân hàng Th Ā giới (WB), thu nhập bình quân đầu người (GNI/đầu

người) của Việt Nam năm 2022 ước tính đ愃⌀t 4,010 USD. Với mức thu nhập này, Việt Nam

đang ti Ān sát đ Ān ngưỡng khởi đầu của nhóm các nước thu nhập trung bình cao. Tuy nhiên,

đa s Ā các qu Āc gia khi ch愃⌀m đ Ān ngưỡng này thì t Āc độ tăng trưởng chậm dần, 3 lOMoAR cPSD| 45470709

nhiều bất ऀ n kinh t Ā xuất hiện. Từ những yêu cầu lý luận và thực tiễn, việc nghiên cứu

t ऀ ng thu nhập qu Āc gia có ý nghĩa quan tr漃⌀ng và cấp thi Āt, nhằm qu愃ऀ n lý t Āt

t ऀ ng thu nhập qu Āc dân và đ愃ऀ m b愃ऀ o phát triển bền vững cho nền kinh t Ā, đưa nền

kinh t Ā của đất nước ti Ān xa hơn nữa trong xu th Ā hội nhập. Xuất phát từ những lí do

trên, nhóm chúng em đ愃̀ ch漃⌀n đề tài “Dự báo tổng thu nhập của Việt Nam đến năm 2030”

làm đề tài nghiên cứu.

1.2. Mục tiêu, đối tượng, phạm vi nghiên cứu 1.2.1. Mục tiêu

Nghiên cứu được xây dựng nhằm mục tiêu dự báo t ऀ ng thu nhập của Việt Nam

trong trung h愃⌀n, nhằm giúp các nhà ho愃⌀ch định chính sách có những động thái ph愃ऀ n

ứng kịp thời và hợp lý. Từ đó làm tăng t ऀ ng thu nhập qu Āc gia đồng thời đ愃ऀ m b愃ऀ o

t ऀ ng thu bền vững qua các năm.

1.2.2. Đối tượng nghiên cứu

Đ Āi tượng nghiên cứu của đề tài là t ऀ ng thu nhập của Việt Nam đ Ān năm 2030. Thu

nhập qu Āc gia được hiểu là chỉ tiêu ph愃ऀ n ánh k Āt qu愃ऀ thu nhập lần đầu được t愃⌀o

ra từ các y Āu t Ā sở hữu của một qu Āc gia tham gia vào ho愃⌀t động s愃ऀ n xuất trên

l愃̀nh th ऀ qu Āc gia đó hay ở nước ngoài trong một thời kỳ nhất định, thường là một năm.

T ऀ ng thu nhập qu Āc gia (GNI) là chỉ tiêu cân đ Āi của tài kho愃ऀ n phân ph Āi thu nhập lần đầu.

1.2.3. Phạm vi nghiên cứu

- Ph愃⌀m vi không gian: Ph愃⌀m vi bao gồm c愃ऀ nước.

- Ph愃⌀m vi thời gian: S Ā liệu được thu thập trong giai đo愃⌀n từ năm 1990-2022.

1.3. Phương pháp nghiên cứu

Dự báo là dựa trên những phân tích định tính và định lượng để đưa ra những k Āt

qu愃ऀ của đ Āi tượng dự báo trong tương lai. Trong đó, dự báo trung h愃⌀n: là các dự báo có

tầm xa dự báo trong kho愃ऀ ng từ 5 năm đ Ān 10 năm nhằm ho愃⌀ch định chính sách phát triển KT-XH.

Việc lựa ch漃⌀n một phương pháp phụ thuộc vào nhiều y Āu t Ā - b Āi c愃ऀ nh của

dự báo, mức độ liên quan và tính sẵn có của dữ liệu lịch sử, mức độ chính xác mong mu Ān,

kho愃ऀ ng thời gian được dự báo, chi phí/lợi ích (hoặc giá trị) của dự báo đ Āi với công ty và

thời gian có sẵn để thực hiện phân tích. Các y Āu t Ā này ph愃ऀ i được cân nhắc liên tục và

ở nhiều mức độ khác nhau. Nói chung, người dự báo nên ch漃⌀n một k礃̀ thuật sử dụng t Āt

nhất dựa trên dữ liệu có sẵn.

Theo nghiên cứu được đăng trên t愃⌀p chí Harvard Business Review với tiêu đề “how

to choose the right forecasting technique” có ba lo愃⌀i phương pháp- k礃̀ thuật dự báo cơ b愃ऀ n

- k礃̀ thuật định tính, phân tích và dự báo chu i thời gian, và các mô hình hồi quy.

K礃̀ thuật định tính: Sử dụng dữ liệu định tính (phương pháp chuyên gia) và thông tin

về các sự kiện đặc biệt thuộc lo愃⌀i đ愃̀ được đề cập và có thể xem xét hoặc không tính đ Ān quá khứ. 4 lOMoAR cPSD| 45470709

Các nghiên cứu trước đó đ愃̀ chỉ ra có 2 lo愃⌀i mô hình có thể dự báo trong trung hoặc dài h愃⌀n đó là:

+ Mô hình hồi quy: là lo愃⌀i công cụ dự báo phức t愃⌀p nhất. Đây là một phương pháp

th Āng kê mà giá trị kỳ v漃⌀ng của một hay nhiều bi Ān ng u nhiên được dự đoán dựa vào

điều kiện của các bi Ān ng u nhiên (đ愃̀ tính toán) khác. Cụ thể, có hồi qui tuy Ān tính, hồi

qui lôgic, hồi qui Poisson và h漃⌀c có giám sát. Phân tích hồi qui không chỉ là trùng khớp

đường cong (lựa ch漃⌀n một đường cong mà vừa khớp nhất với một tập điểm dữ liệu); nó còn

ph愃ऀ i trùng khớp với một mô hình với các thành phần ng u nhiên và xác định (deterministic

and stochastic components). Thành phần xác định được g漃⌀i là bộ dự đoán (predictor) và thành

phần ng u nhiên được g漃⌀i là phần sai s Ā (error term)

+ Mô hình ngo愃⌀i suy: Ngo愃⌀i suy (Extrapolation) là dựa trên những s Ā liệu đ愃̀

có về một đ Āi tượng dự báo trong quá khứ để đưa ra những suy đoán, tiên đoán về hành vi

hay mức độ của một đ Āi tượng nào đó trong tương lai. Để thực hiện ngo愃⌀i suy dự báo cần 3 điều kiện:

• Đ Āi tượng dự báo phát triển ऀ n định theo thời gian, nghĩa là chu i s Ā liệu lịch

sử quan sát có tồn t愃⌀i một xu th Ā nào đó.

• Những điều kiện đ愃ऀ m b愃ऀ o cho sự phát triển của đ Āi tượng cần được duy trì

trong mộtkho愃ऀ ng thời gian tương lai.

• Không có những tác động m愃⌀nh có thể gây nên những đột bi Ān trong quá trình

phát triển của đ Āi tượng dự báo

Mô hình được nêu ra bởi Chambers và những cộng sự của ông với tên đề tài “How to

choose the right forecasting technique” (1971). Hoặc như trong cu Ān sách “Long range

forecasting: From crystal ball to computer” của Armstrong (1986) đều nêu và trình bày những

phương pháp có kh愃ऀ năng dự báo trong trung và dài h愃⌀n là mô hình hồi quy và ngo愃⌀i

suy. Theo đó, so sánh được những ưu, nhược điểm của các phương pháp. Đặc biệt trong phần này,

Armstrong trích d n bằng chứng thực nghiệm cho thấy sự vượt trội của mô hình nhân qu愃ऀ

(mô hình hồi quy) với những mô hình ngo愃⌀i suy trong dài h愃⌀n, nhưng không có sự khác

biệt trong ngắn h愃⌀n. Tuy nhiên những mô hình hồi quy l愃⌀i yêu cầu sự phức t愃⌀p cao

trong việc xác định m Āi quan hệ những nhân t Ā 愃ऀ nh hưởng đ Ān đ Āi tượng dự báo,

đồng nghĩa với việc chi phí thực hiện khá cao. Trong khi đó, mặc dù với độ tin cậy thấp hơn

trong dài h愃⌀n nhưng ngo愃⌀i suy cũng có ưu điểm của mình, đó là đơn gi愃ऀ n, dễ thực hiện

và chi phí thấp, tận dụng được chu i dữ liệu thứ cấp để đưa ra những dự báo cho tương lai.

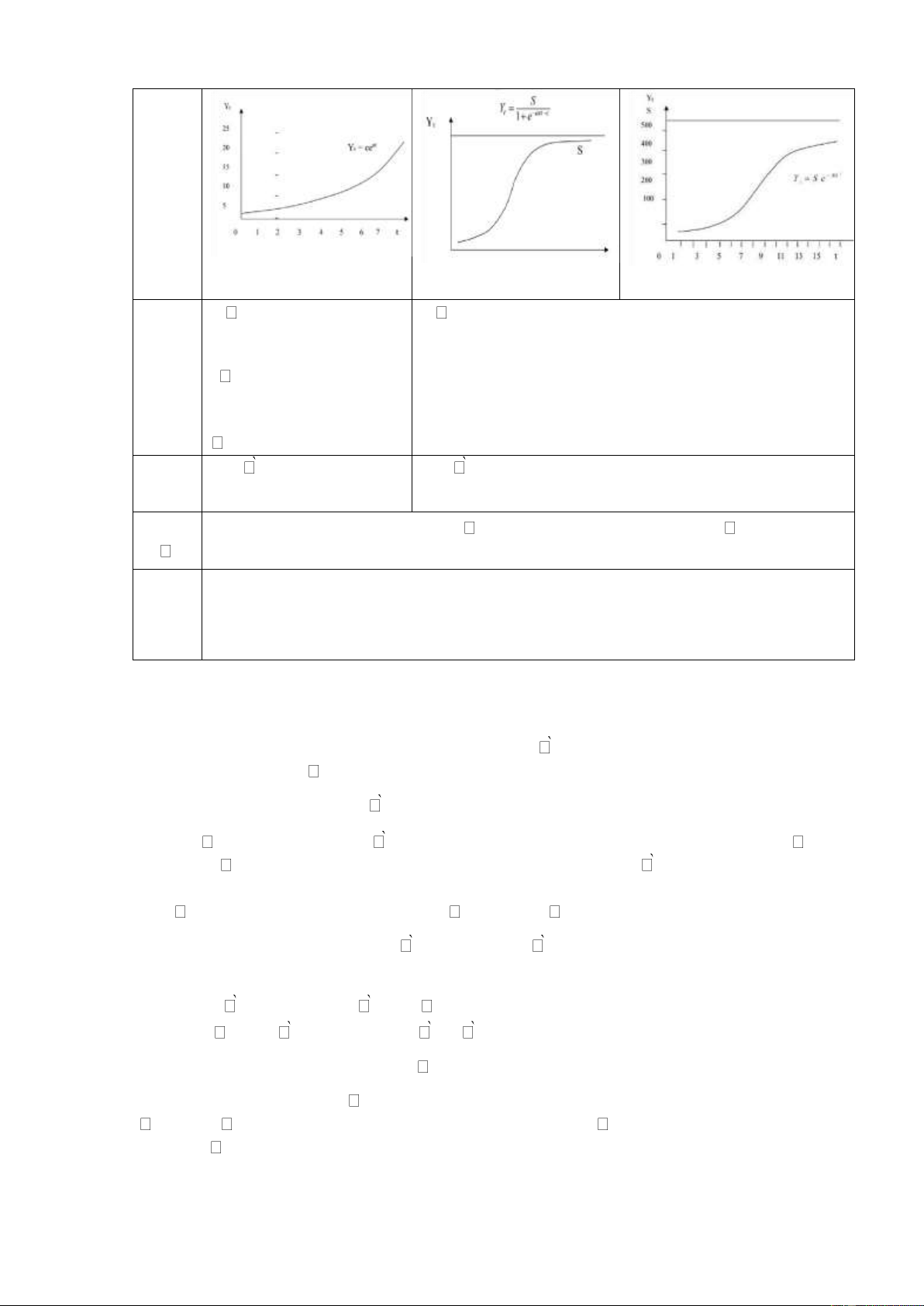

Đ Āi với nhóm phương pháp ngo愃⌀i suy, có 4 d愃⌀ng hàm ph ऀ bi Ān đó là hàm

tuy Ān tính bậc nhất, hàm mũ, hàm logistic và hàm gompertz. C愃ऀ 4 d愃⌀ng hàm đều có

kh愃ऀ năng dự báo cho dài h愃⌀n, tuy nhiên, đ Āi với d愃⌀ng hàm tuy Ān tính thì độ tin cậy

không cao, chỉ thích hợp cho thời kỳ ngắn h愃⌀n. D愃⌀ng

Phương pháp ngo愃⌀i suy xu th Ā hàm Hàm mũ Logistic Gompertz 5 lOMoAR cPSD| 45470709 Đồ thị Đặc

Đ Āi tượng dự báo phát Đ Āi tượng dự báo thể hiện sự phát triển trong một giai Điểm

triển theo quy luật được đo愃⌀n nhất định, sau đó chậm dần và chuyển sang giai

đặc trưng bằng một hệ đo愃⌀n b愃̀o hòa s Ā tăng dao động trong một thời gian nào đó nhưng ऀ n định Yêu

Chu i dữ liệu quá khứ đủ Chu i dữ liệu quá khứ đủ dài và liên tục Xác cầu dài và liên tục định mức b愃̀o hòa

H愃⌀n Khó khăn trong việc duy trì tính ऀ n định của quá trình dự báo. Đ Āi với mô hình

ch Ā Logistic và Gompert có thiên hướng ước lượng thấp mức b愃̀o hòa và chủ quan Ưu

Đơn gi愃ऀ n, dễ thực hiện, dự báo được cho thời kỳ dài h愃⌀n điểm

Bảng 1: Các dạng hàm phố biến

1.4. Quy trình nghiên cứu

Nghiên cứu sử dụng phương pháp dự báo chu i thời gian, cụ thể là sử dụng phương

pháp ngo愃⌀i suy xu th Ā với quy trình gồm 5 bước như sau:

- Bước 1: Xây dựng chu i thời gian

Đ Āi với bước này, chu i thời gian được xây dựng đồng nhất về nội dung (về t ऀ ng

thu nhập qu Āc gia) và các mức có thể so sánh được. Ngoài ra, chu i được xây dựng đầy đủ,

chính xác phù hợp với yêu cầu phân tích và dự báo của đề tài. Nghiên cứu sử dụng dữ liệu thứ

cấp, s Ā liệu được lấy từ trang web của T ऀ ng cục Th Āng kê. Truy cập ngày 1/11/2023.

- Bước 2: Kiểm định tính ng u nhiên của chu i

Ở bước này nhóm đ愃̀ sử dụng phương pháp kiểm định các đo愃⌀n m愃⌀ch để kiểm

định tính ng u nhiên của chu i với s Ā quan sát lớn hơn 20 quan sát (t=23) và đ愃̀ bác bỏ

gi愃ऀ thuy Āt chu i thời gian là chu i ng u nhiên.

- Bước 3: Xây dựng hàm xu th Ā

Nhận diện hàm xu th Ā thông qua phương pháp vẽ đồ thị và phương pháp phân tích

s Ā liệu th Āng kê. Sau khi đ愃̀ nhận diện được hàm xu th Ā, nhóm thực hiện ước lượng

hàm xu th Ā bằng phương pháp ước lượng bình phương nhỏ nhất (Ordinary Least Square) 6 lOMoAR cPSD| 45470709

thông qua việc tính toán hệ phương trình chu ऀ n và sử dụng phần mềm Eviews 4 để kiểm tra l愃⌀i k Āt qu愃ऀ .

- Bước 4: Thực hiện dự báo

Ti Ān hành dự báo điểm bằng cách thay giá trị thời gian ở thời điểm dự báo vào mô

hình đ愃̀ có. Xác định dự báo kho愃ऀ ng thông qua tính toán sai s Ā dự báo cực đ愃⌀i.

- Bước 5: Đánh giá dự báo

Ti Ān hành tính toán các giá trị sai s Ā dự báo: sai s Ā bình phương trung bình

(MSE); phần trăm sai s Ā tuyệt đ Āi trung bình (MAPE); sai s Ā trung bình của mô hình so

với dữ liệu thực t Ā (RMSE);… để đánh giá mức độ chính xác của dự báo.

II. Thu thập thông tin dữ liệu

Nghiên cứu sử dụng dữ liệu thứ cấp, s Ā liệu được lấy từ trang web của T ऀ ng cục Th Āng

kê Việt Nam. Truy cập ngày 1/11/202, cụ thể được thể hiện dưới đây:

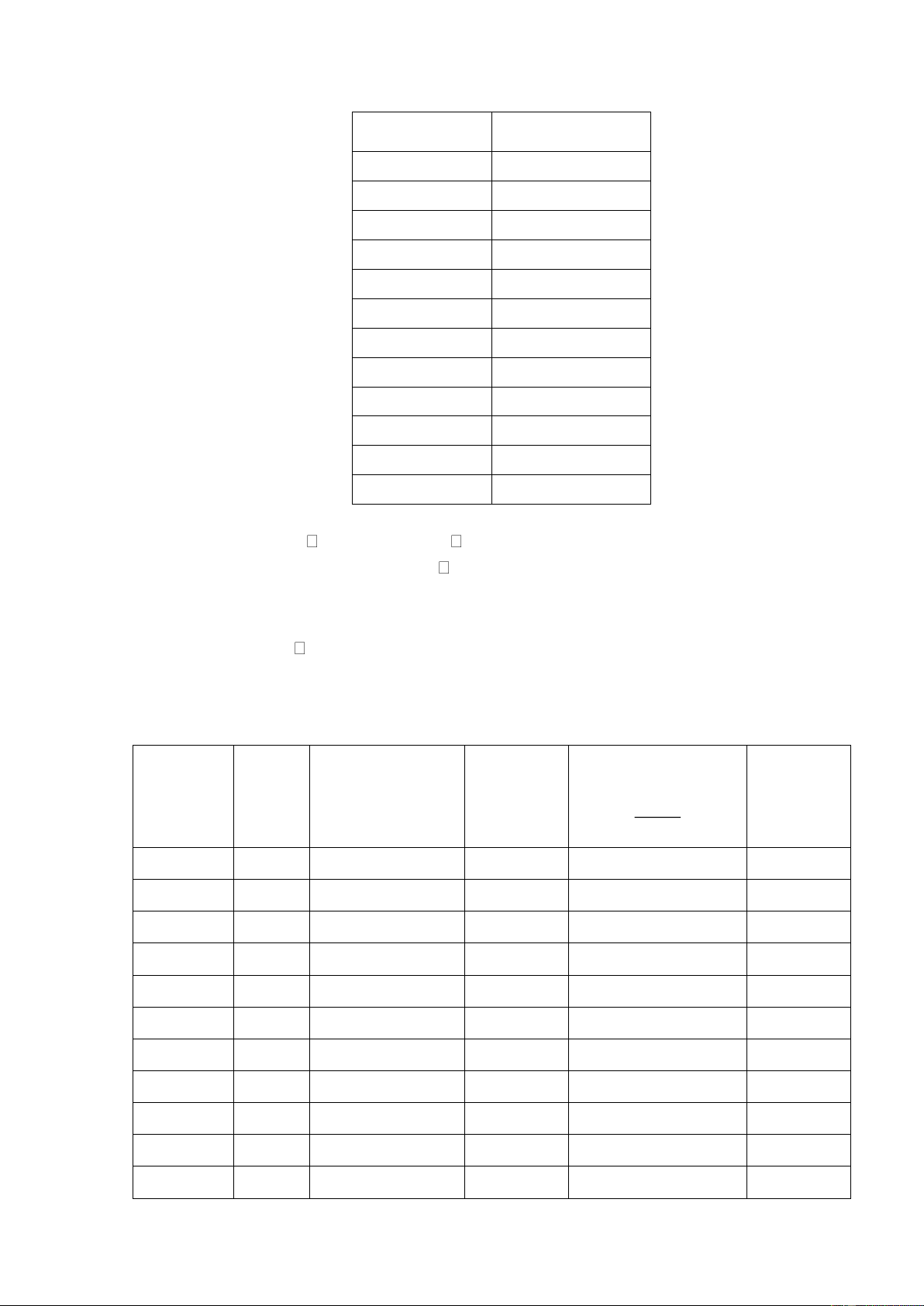

Y (Tổng thu nhập quốc Năm t dân) ( tỷ đồng) 1990 1 39284 1991 2 72620 1992 3 106757 1993 4 134913 1994 5 174017 1995 6 228677 1996 7 269654 1997 8 308600 1998 9 352836 1999 10 392693 2000 11 435319 2001 12 474855 2002 13 527056 2003 14 603688 2004 15 701906 2005 16 897222 2006 17 1038755 2007 18 1211806 2008 19 1567964 2009 20 1731221 2010 21 2654839,22 2011 22 3440740,05 7 lOMoAR cPSD| 45470709 2012 23 3944024,68 2013 24 4320071,29 2014 25 4749963,56 2015 26 4927883,62 2016 27 5329176,69 2017 28 5913669,01 2018 29 6651467,84 2019 30 7320005,5 2020 31 7700497,98 2021 32 8045439,66 2022 33 9049892 Bảng 2

III. Phân tích và xử lí sơ bộ nguồn dữ liệu

3.1. Xử lí sơ bộ dữ liệu

Do s Ā liệu của nhóm là dữ liệu thứ cấp, nên s Ā liệu đ愃̀ được xử lý bởi T ऀ ng cục th Āng

kê. Vì vậy, dữ liệu nhóm thu thập được đ愃ऀ m b愃ऀ o tính đầy đủ, khách quan, chính xác, phù

hợp với mục tiêu và phương pháp dự báo.

3.2. Kiểm định tính ngẫu nhiên của chuỗi.

Để kiểm định tính ng u nhiên của chu i s Ā liệu ta sử dụng phương pháp kiểm định các

đo愃⌀n m愃⌀ch, trong đó ta có s Ā quan sát từ năm 1990 đ Ān năm 2020 là 33 quan sát

(n=33) lớn hơn 20 quan sát. Từ đây ta có cặp gi愃ऀ thuy Āt: H0: M u ng u nhiên. H1: M u không ng u nhiên.

Trong đó n Āu |Zqs| Z ta bác bỏ gi愃ऀ thuy Āt m u là ng u nhiên. Với: R Zqs

Tra b愃ऀ ng giá trị U của phân ph Āi chu ऀ n hoá N(0,1) được giá trị Z Tính Z:

S Ā quan sát là 33 là một s Ā lẻ và các giá trị t ऀ ng thu nhập qu Āc dân (GNI) tăng dần

theo thời gian nên ta có giá trị trung vị của chu i s Ā liệu trên là giá trị quan sát thứ 17 (tương

ứng với giá trị năm 2006) là 1038755.

Từ đây ta tính được các giá trị sai lệch của s愃ऀ n lượng với giá trị trung vị. K Āt qu愃ऀ được

biểu diễn ở b愃ऀ ng dưới đây: 8 lOMoAR cPSD| 45470709 Năm

Y (tổng thu nhập quốc dân)

Sai lệch so với trung vị 39284 1990 -999471 72620 1991 -966135 106757 1992 -931998 134913 1993 -903842 174017 1994 -864738 228677 1995 -810078 269654 1996 -769101 308600 1997 -730155 352836 1998 -685919 392693 1999 -646062 435319 2000 -603436 474855 2001 -563900 527056 2002 -511699 603688 2003 -435067 701906 2004 -336849 897222 2005 -141533 1038755 2006 0 1211806 2007 173051 1567964 2008 529209 1731221 2009 692466 2654839.22 2010 1616084.22 3440740.05 2011 2401985.05 3944024.68 2012 2905269.68 4320071.29 2013 3281316.29 4749963.56 2014 3711208.56 4927883.62 2015 3889128.62 5329176.69 2016 4290421.69 9 lOMoAR cPSD| 45470709 5913669.01 2017 4874914.01 6651467.84 2018 5612712.84 7320005.5 2019 6281250.5 2020 7700497.98 6661742.98 8045439.66 2021 7006684.66 9049892 2022 8011137 Bảng 3

Từ đây ta có được R=2 (với R là s Ā các đo愃⌀n m愃⌀ch với các d愃̀y liên tục các dấu “+” hoặc dấu

“-”. Khi chênh lệch giữa giá trị t ऀ ng thu nhập qu Āc dân (GNI) và trung vị dương thì đánh

dấu “+” còn khi giá trị đó là âm thì đánh dấu “-”. Zqs

Với mức ý nghĩa là α= 0.05, ta có Z

Vì |Zqs|>Z . Như vậy bác bỏ gi愃ऀ thuy Āt H0 chấp nhận gi愃ऀ thuy Āt H1 hay m u quan

sát trên không ph愃ऀ i là m u ng u nhiên. Từ đó ta có thể dùng phương pháp ngo愃⌀i suy để

dự báo t ऀ ng thu nhập qu Āc dân (GNI) ở Việt Nam.

3.3. Nhận dạng hàm xu thế

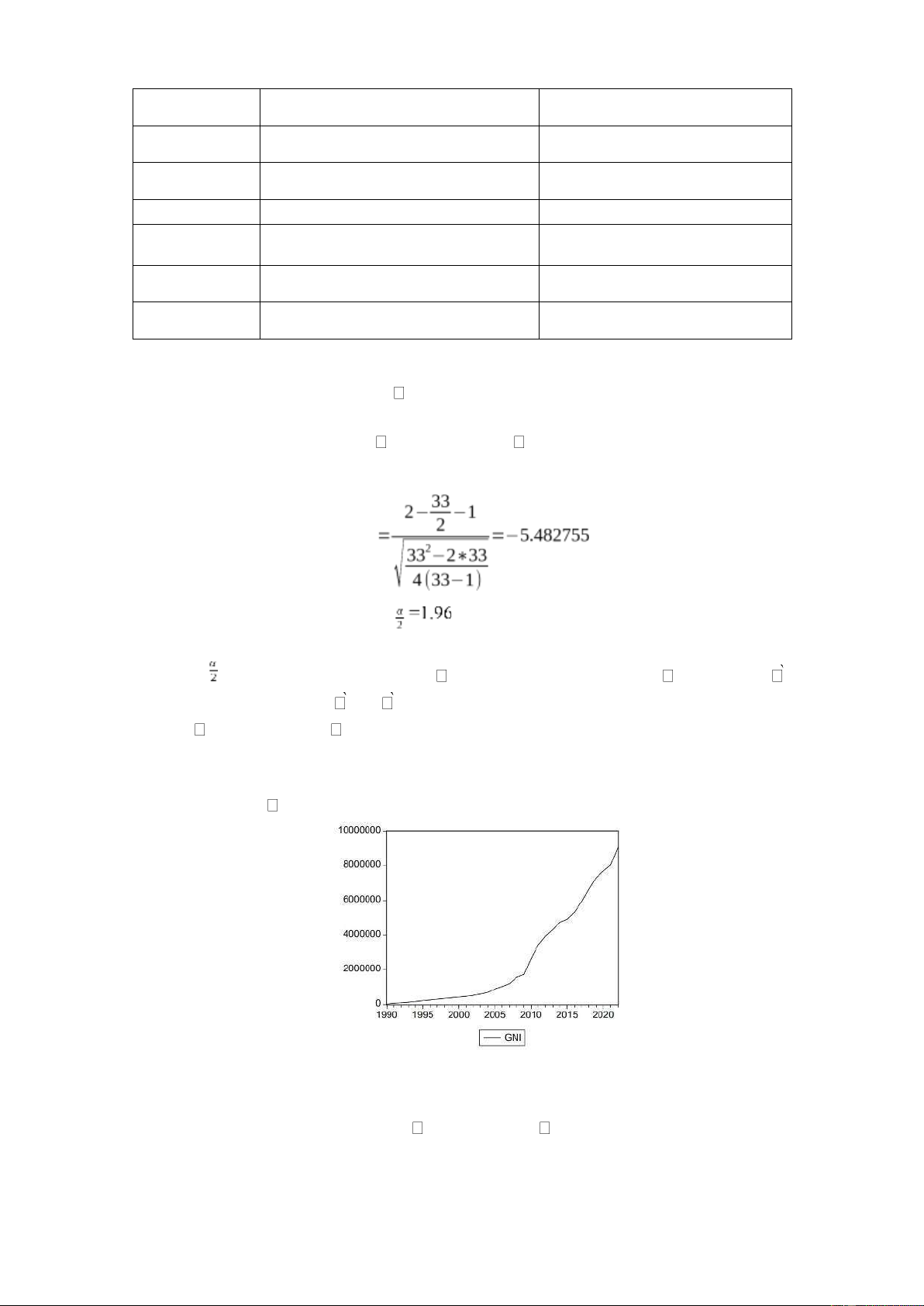

Đồ thị củaa hàm s Ā được nhóm thực hiện vẽ trên phần mềm Eviews như sau:

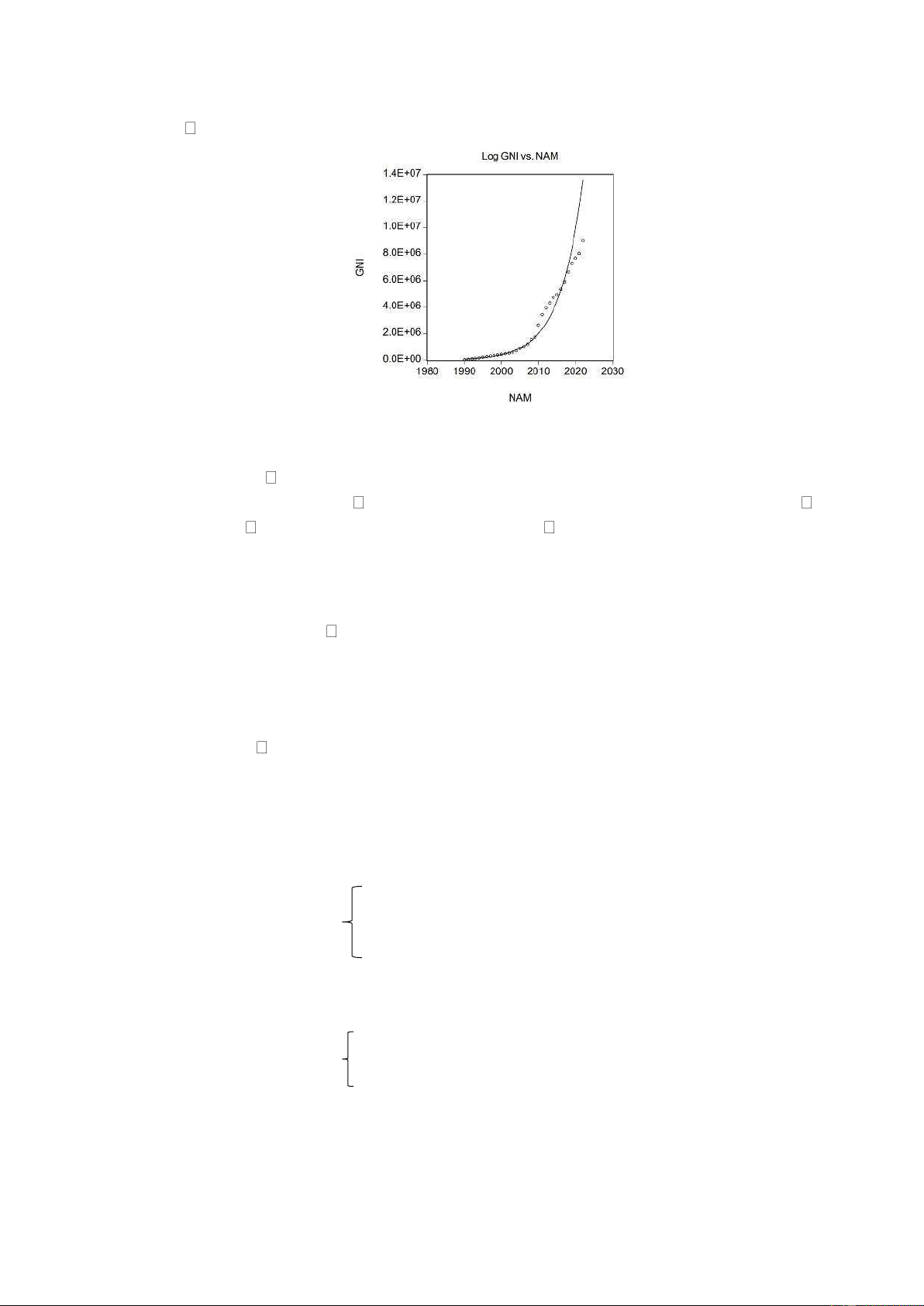

Hình 1: Nguồn từ hình vẽ trên phần mềm eview 4

Nhận xét: Từ đồ thị trên, nhận thấy s Ā liệu có xu th Ā tăng lên và tăng nhanh dần khi gần về hiện t愃⌀i. 10 lOMoAR cPSD| 45470709

3.4. Các tham số thống kê mô tả GNI Mean 2585379 Median 1038755 Maximum 9049892 Minimum 39284 Std. Dev. 2836263 Skewness 0.887918 Kurtosis 2.375532 Jarque-Bera 4.872386 Probability 0.087493 Sum 85317514 Sum Sq. Dev. 2.57E+14 Observations 33

Bảng 4: Bảng kết quả thống kê mô tả được lấy trên phần mềm eview 4

B愃ऀ ng trên cho thấy s Ā quan sát của bi Ān là 33 quan sát, với các ý nghĩa:

+ Giá trị trung bình của thu nhập qu Āc gia (GNI) bình quân là 2585379 tỷ đồng

+ Giá trị lớn nhất là 9049892 tỷ đồng

+ Giá trị nhỏ nhất là 39284 tỷ đồng

+ Độ lệch chu ऀ n là 2836263 (tỷ đồng)

IV. Lựa chọn và xây dựng mô hình dự báo:

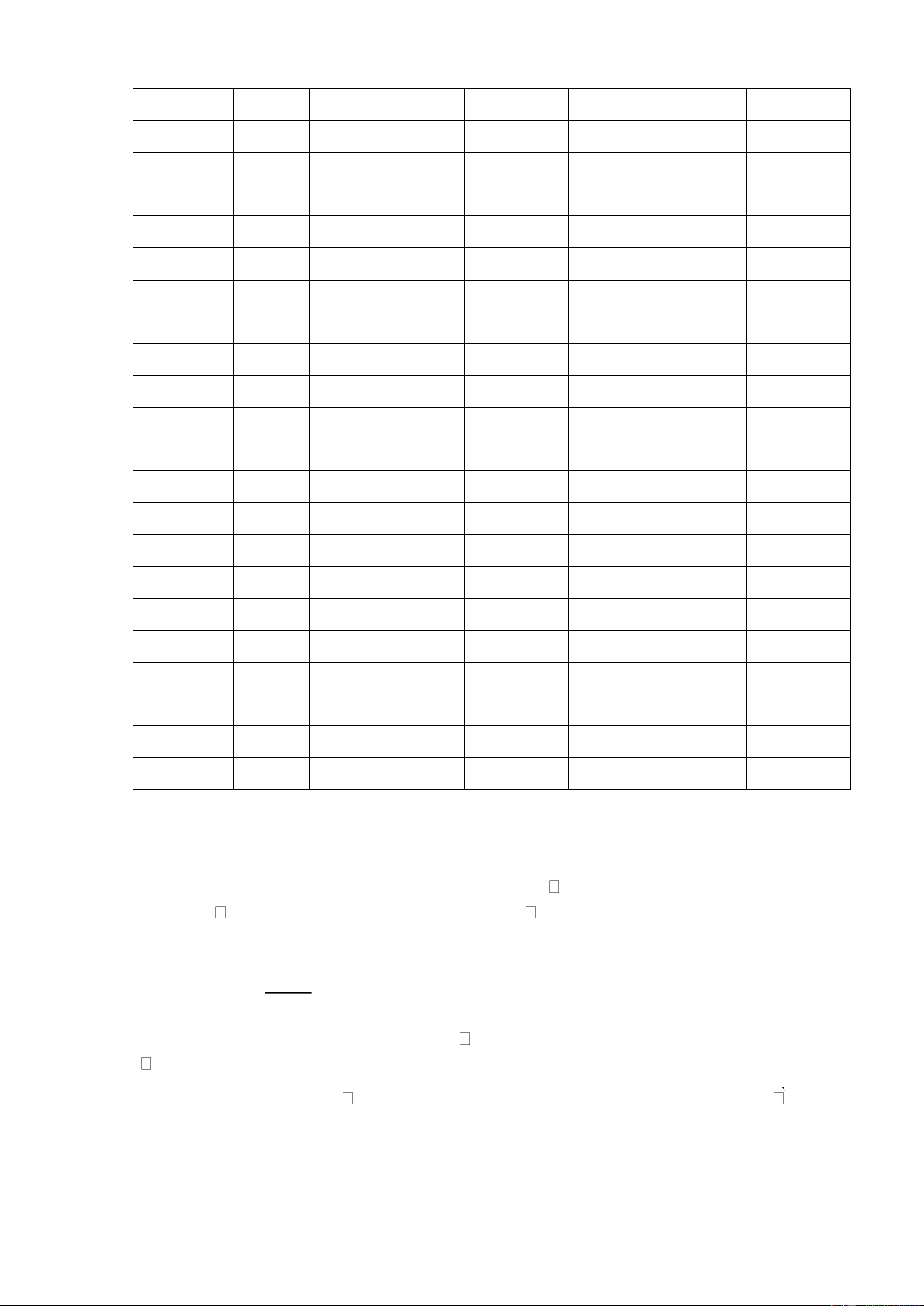

4.1. Lựa chọn mô hình dự báo ∆Y t+1 GNI (Yt) (tỷ Năm t đồng) ∆Y t+1 Y t lnYt 1990 1 39284 10.578573 1991 2 72620 33336 0.848589757 11.192996 1992 3 106757 34137 0.470077114 11.578311 1993 4 134913 28156 0.263739146 11.812385 1994 5 174017 39104 0.289846049 12.066908 1995 6 228677 54660 0.314107242 12.340066 1996 7 269654 40977 0.179191611 12.504895 1997 8 308600 38946 0.144429528 12.639801 1998 9 352836 44236 0.143344135 12.773759 1999 10 392693 39857 0.112961829 12.880783 2000 11 435319 42626 0.108547899 12.983834 11 lOMoAR cPSD| 45470709 2001 12 474855 39536 0.090820754 13.070765 2002 13 527056 52201 0.1099304 13.175062 2003 14 603688 76632 0.145396315 13.310813 2004 15 701906 98218 0.162696625 13.461555 2005 16 897222 195316 0.278265181 13.707059 2006 17 1038755 141533 0.157745798 13.853533 2007 18 1211806 173051 0.166594625 14.007622 2008 19 1567964 356158 0.29390678 14.265289 2009 20 1731221 163257 0.104120375 14.364337 2010 21 2654839.22 923618.22 0.533506826 14.791895 2011 22 3440740.05 785900.83 0.296025772 15.051197 2012 23 3944024.68 503284.63 0.146272204 15.187712 2013 24 4320071.29 376046.61 0.095345907 15.278782 2014 25 4749963.56 429892.27 0.099510457 15.373648 2015 26 4927883.62 177920.06 0.037457142 15.41042 2016 27 5329176.69 401293.07 0.081433147 15.488707 2017 28 5913669.01 584492.32 0.10967779 15.592777 2018 29 6651467.84 737798.83 0.124761604 15.710348 2019 30 7320005.5 668537.66 0.100509794 15.806122 2020 31 7700497.98 380492.48 0.051979808 15.856796 2021 32 8045439.66 344941.68 0.044794724 15.900616 2022 33 9049892 1004452.3 0.124847414 16.018263 Bảng 5

Từ quá trình tính toán, nhóm tác gi愃ऀ chúng tôi có một vài nhận xét sau:

+ Giá trị ∆Yt+1 đều là các giá trị dương, có xu th Ā tăng lên nhưng không xoay quanh

một giá trị ऀ n định nên đây không ph愃ऀ i hàm tuy Ān tính bậc 1. ∆Y t+1 + Giá trị

dương và xoay quanh giá trị 0.145, vậy nên nhóm tác gi愃ऀ chúng tôi Y t

lựa ch漃⌀n phương pháp ngo愃⌀i suy xu th Ā cụ thể là sử dụng hàm mũ để dự báo cho d愃̀y s Ā liệu trên.

+ Giá trị thu nhập qu Āc gia thu được qua các năm tăng lên mà mức tăng đó v n chưa

có dấu hiệu gi愃ऀ m đi. Như vậy khó có thể dùng mô hình hàm Logistic và mô hình hàm Gompertz để dự báo. 12 lOMoAR cPSD| 45470709

Bên c愃⌀nh đó thông qua việc vẽ hình dáng của đồ thị trên phần mềm eview 4, chúng tôi thu

được k Āt qu愃ऀ như hình dưới đây:

Hình 2: Mối tương quan của biến thời gian t và giá trị ln(GNI).

Như vậy k Āt hợp giữa tính toán thu được và đồ thị, nhóm tác gi愃ऀ chúng tôi sử dụng

phương pháp ngo愃⌀i xuy tuy Ān tính với mô hình d愃⌀ng hàm mũ để dự báo thu nhập qu Āc

gia Việt Nam đ Ān năm 2030. Với mô hình hàm xu th Ā có d愃⌀ng:

Y^t=C.ea.t

4.2. Xây dựng mô hình dự báo

Dựa vào những ki Ān thức đ愃̀ h漃⌀c, nhóm tác gi愃ऀ chúng tôi tính được Phương

trình dự báo bằng phương pháp OLS biểu hiện dưới đây:

Y^t=C.ea.t

Lấy logarit hai v Ā ta có phương trình:

lnY^t=lnC+at (với t = 1,2,3,…33)

Ước lượng mô hình bằng phương pháp OLS, ta gi愃ऀ i hệ phương trình:

n.C^0+α.^ ∑ t=∑ lnYt

C^0∑t+α .^ ∑t2=∑t .lnY t

33.C^0+α^ .561=458.036

561.C^0+12529α^=8262.594 Vậy suy ra:

C^0=11.17539;α^=0.159087 Hàm dự báo có d愃⌀ng: 13 lOMoAR cPSD| 45470709

GNI^=71352,6669.e0.159087∗t

Bên c愃⌀nh đó, nhóm tác gi愃ऀ chúng tôi cũng đ愃̀ thực hiện phương pháp OLS ch愃⌀y

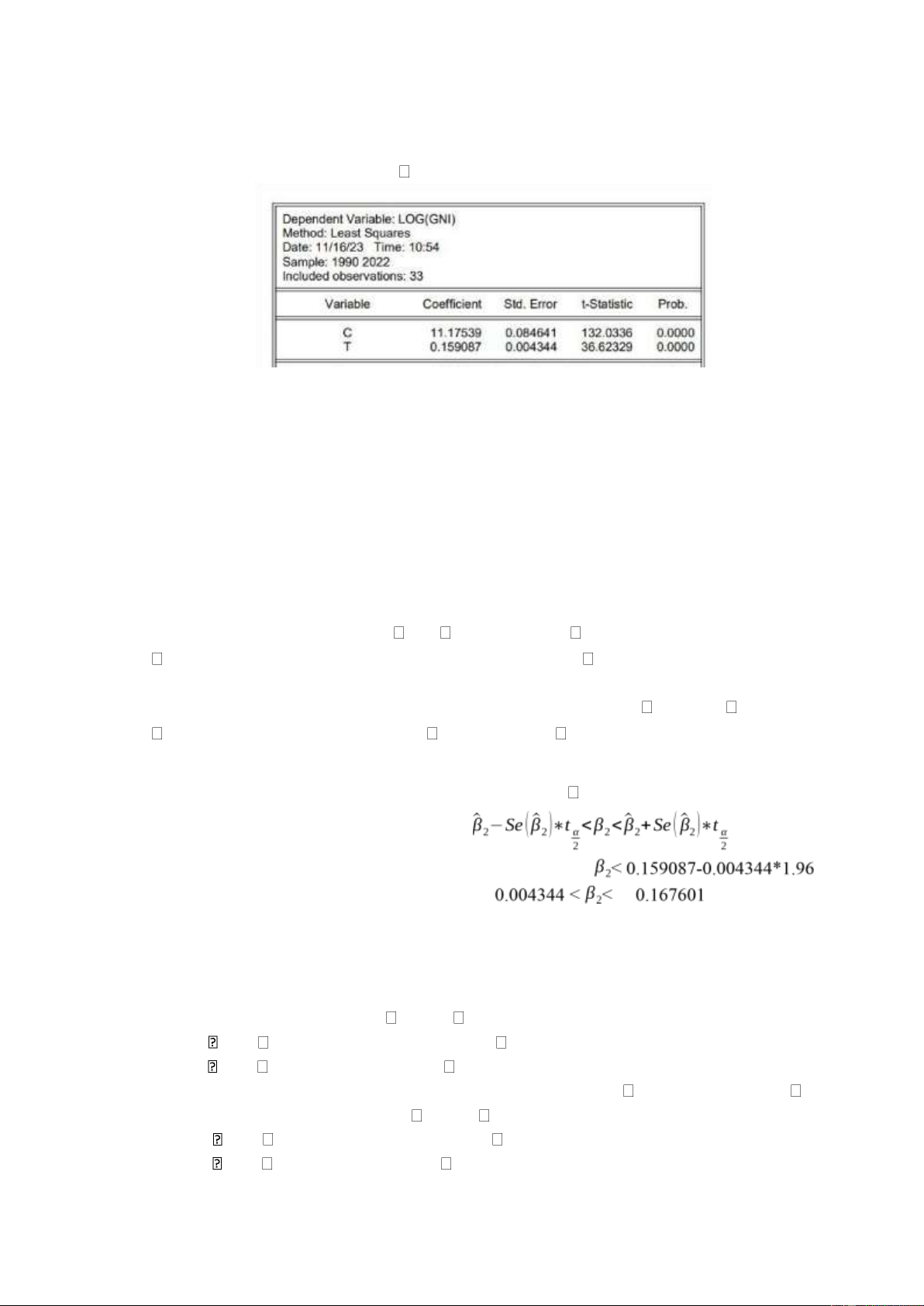

bằng phần mềm eview 4 thu được k Āt qu愃ऀ như sau:

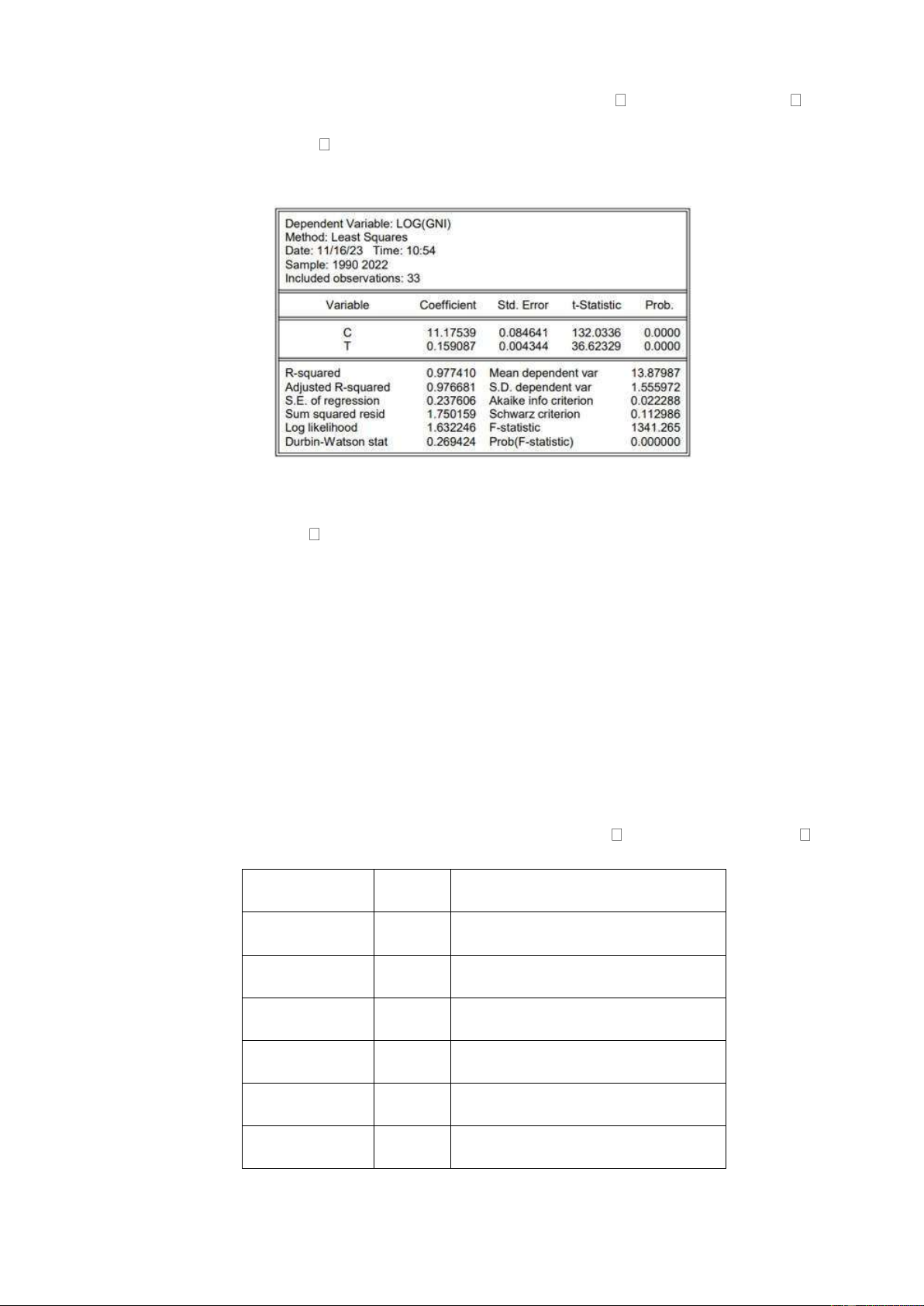

Hình 3: Hồi quy mô hình Ln(GNI) theo t thực hiện trên phần mềm Eview 4

Phương trình dự báo: lnGNI^=11,17539+0,159087∗t

GNI^=71352,6669.e0.159087∗t

4.3 Kết quả ước lượng của mô hình

4.3.1.Ý nghĩa của hệ số hồi quy

+) β^2=0.159087: Khi các y Āu t Ā khác không đ ऀ i sau một năm thì giá trị thu nhập

qu Āc dân ước lượng trung bình sẽ tăng 0,159087 %. Hệ s Ā này dương cho thấy thời gian

và thu nhập bình quân đầu người tác động cùng chiều nhau.

+ R2= 97.74% có ý nghĩa là: Kho愃ऀ ng 97.74% sự thay đ ऀ i của bi Ān thu nhập

qu Āc dân được gi愃ऀ i thích bởi sự bi Ān động của bi Ān thời gian t.

4.3.2. Ước lượng khoảng tin cậy đối xứng của các hệ số hồi quy

Với độ tin cậy bằng 95%, ta có, kho愃ऀ ng tin cậy của hệ s Ā hồi quy β2như sau: 0.159087-0.004344*1.96 < 4.4. Kiểm định

4.4.1. Kiểm định hệ số hồi quy

Sử dụng mức ý nghĩa α = 5%

Kiểm định cặp gi愃ऀ thuy Āt hệ s Ā chặn β1:

H0: β1 = 0 Hệ s Ā chặn β1 không có ý nghĩa th Āng kê

H1: β1 ≠ 0 Hệ s Ā chặn β1 có ý nghĩa th Āng kê

=> Ta có p – value = 0 < 0.05 => Bác bỏ H0, chấp nhận H1=> Hệ s Ā chặn có ý nghĩa th Āng

kê. Kiểm định cặp gi愃ऀ thuy Āt hệ s Ā góc β1:

H0 : β2 = 0 Hệ s Ā góc β2 không có ý nghĩa th Āng kê

H1 : β2 ≠ 0 Hệ s Ā góc β2 có ý nghĩa th Āng kê 14 lOMoAR cPSD| 45470709

=> Ta có p – value = 0 < 0.05 => Bác bỏ H0, chấp nhận H1 => Hệ s Ā góc β2 có ý nghĩa th Āng kê.

Như vậy, ta thấy các hệ s Ā hồi quy của mô hình này là phù hợp.

4.4.2. Kiểm định sự phù hợp của hàm hồi quy

Hình 4: Hồi quy mô hình Ln(GNI) theo t thực hiện trên phần mềm Eview 4

Ch漃⌀n cặp gi愃ऀ thuy Āt:

+ H0: Hàm hồi quy không phù hợp

+ H1: Hàm hồi quy phù hợp

Prob (F-statistic) = 0.00000 < α (=0.05) => Bác bỏ H0, chấp nhận H1=> Mô hình hồi quy này phù hợp.

V. Thực hiện dự báo chỉ số GNI của Việt Nam đến 2030

Với việc xây dụng hàm dự báo:

GNI^=71352,6669.e0.159087∗t

Nhóm tác gi愃ऀ chúng tôi đ愃̀ tính toán và dự báo chỉ s Ā GNI của Việt Nam đ Ān

năm 2030, cụ thể như sau: Năm t Giá trị dự báo 2023 34 15940091,950 2024 35 18688800,520 2025 36 21911496,250 2026 37 25689913,450 2027 38 30119880,700 2028 39 35313751,250 15 lOMoAR cPSD| 45470709 2029 40 41403252,560 2030 41 48542827,130

Bảng 6: Dự báo cho giai đoạn 2023-2030

VI. Đánh giá mô hình sau dự báo

6.1. Đánh giá sau dự báo

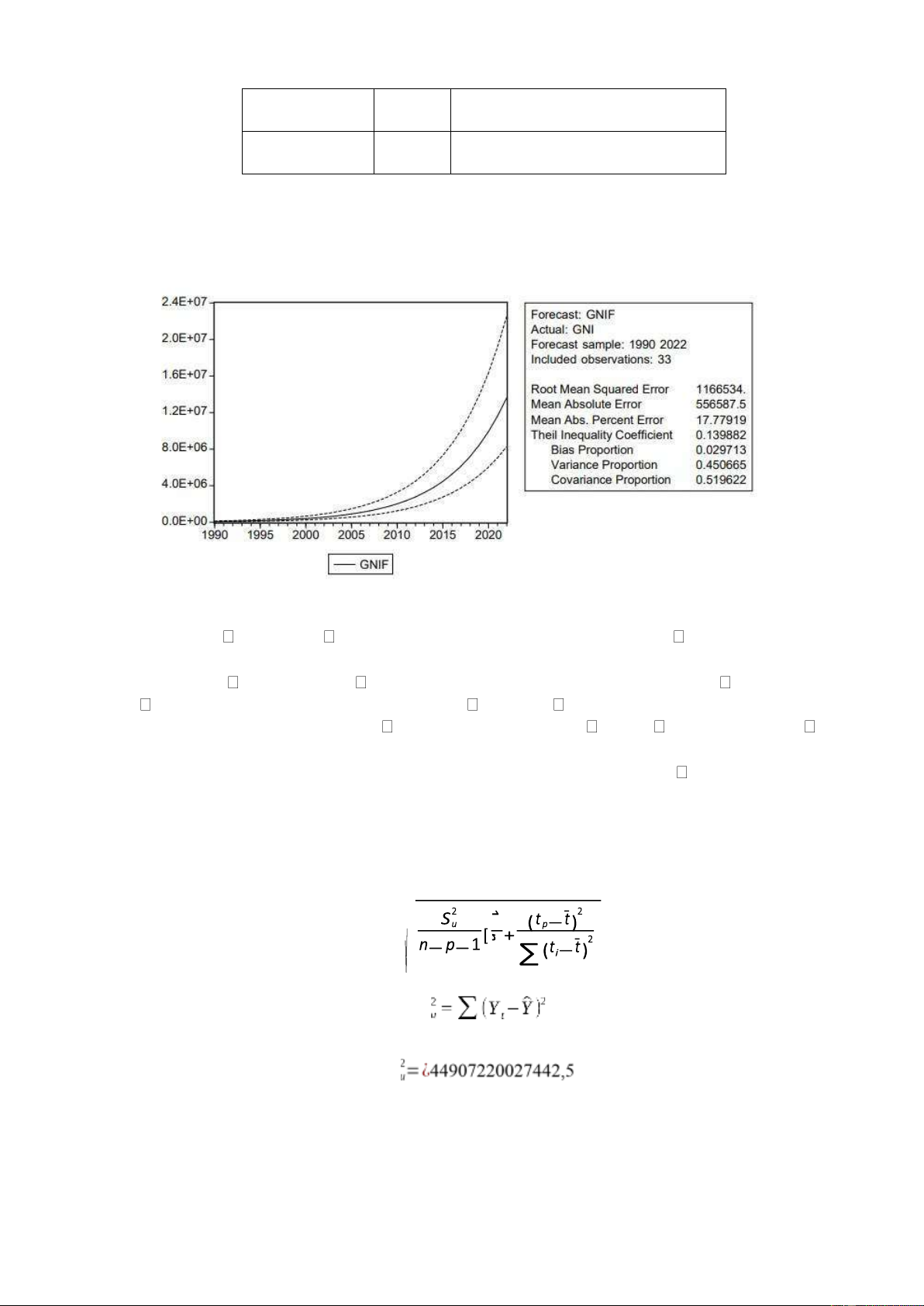

Hình 5: Dự báo sai số mô hình được vẽ bởi phần mềm eview 4

Từ s Ā liệu và k Āt qu愃ऀ dự báo ta thấy giá trị thu nhập qu Āc gia (GNI) có xu

hướng tăng dần qua các năm.

Chỉ s Ā RMSE (sai s Ā trung bình của mô hình so với dữ liệu thực t Ā), MAE (sai

s Ā bình phương), MAPE (phần trăm sai s Ā tuyệt đ Āi trung bình) lần lượt là 1166534;

556587,5; 11,77919% là tương đ Āi nhỏ. Ta thấy các chỉ s Ā sai s Ā dự báo tương đ Āi

nhỏ nên phương pháp dự báo là phù hợp với những giá trị dự báo có độ tin cậy cao. Vì vậy việc

dự báo trên là đáng tin cậy và sử dụng phương pháp ngo愃⌀i suy xu th Ā - hàm mũ là phù hợp.

6.2. Khoảng tin cậy dự báo

Dự báo kho愃ऀ ng cho năm 2030 là: ^ S p = ] n S t=1 S ^Sp = 559186.4925 16 lOMoAR cPSD| 45470709

Δ=t∝/2(n - p - 1) ^Sp 1096005.525

Dự báo kho愃ऀ ng cho năm 2030 là:

Y^ t+l – Δ ≤ Y^t+l ≤ Y^ t+l + Δ

48542827,130 - 1096005.525 ≤ Y^41 ≤ 48542827,130 + 1096005.525 47446822 ≤ Y^ 41 ≤ 49638833 VII. Tổng kết

7.1 Những hạn chế của nghiên cứu và hướng nghiên cứu tiếp theo

7.1.1 Hạn chế của nghiên cứu

Quá trình dự báo thu nhập qu Āc gia thường có sự bi Ān động lớn dưới tác động của

nhiều nhân t Ā, các y Āu t Ā ng u nhiên. Do đó quá trình dự báo không đ愃ऀ m b愃ऀ o tính

ऀ n định như những gi愃ऀ thi Āt đ愃̀ đặt ra.

Mặc dù mô hình d愃⌀ng hàm mũ có thể khắc phục được tính ngắn h愃⌀n, song cũng

đòi hỏi gi愃ऀ thi Āt cao về cấu trúc và tính ऀ n định của quá trình dự báo cũng như giá trị

ước lượng của mô hình hàm mũ thường có độ bất định lớn.

Do h愃⌀n ch Ā về nguồn lực thời gian cũng như tính chất của nghiên cứu mà những

đề tài t ऀ ng quan còn chưa được đầy đủ về s Ā lượng.

7.1.2. Hướng nghiên cứu tiếp theo

K Āt qu愃ऀ đánh giá dự báo thu nhập qu Āc gia (GNI) của Việt Nam còn khá cao.

Điều này mở ra cho các nhóm nghiên cứu sâu tìm tòi và phát hiện các phương pháp nghiên cứu

khác để khắc phục được vấn đề này.

Cần có những nghiên cứu sâu hơn để ti Āp tục xây dựng và hoàn thiện mô hình dự báo

thu nhập qu Āc gia của Việt Nam. 7.2. Kết luận.

GNI có vai trò quan tr漃⌀ng trong việc đánh giá tình hình kinh t Ā của một qu Āc gia và

so sánh với các qu Āc gia khác trên th Ā giới. Nó cũng giúp chúng ta đánh giá mức độ phát

triển kinh t Ā của các qu Āc gia và mức độ phân b Ā thu nhập trong m i qu Āc gia. Việc

so sánh các t ऀ ng thu nhập thực t Ā của các nước sẽ cho thấy nước nào có tiềm năng phát

triển hơn. Hoặc xác định các nước phát triển với t ऀ ng thu nhập qu Āc dân lớn. •

Khi một qu Āc gia có tiềm lực tài chính vững vàng, các nhu cầu phát triển sẽ được

đáp ứng m愃⌀nh mẽ hơn. Nhất là các dự án kinh doanh, đầu tư được mở rộng. •

Nó giúp qu Āc gia đánh giá và nắm bắt được nhiều cơ hội hơn trong khai thác tiềm năng của thị trường. •

GNI là cơ sở nghiên cứu giúp đánh giá các m Āi quan hệ s愃ऀ n xuất, thu nhập, phân

ph Āi trong x愃̀ hội, cũng như các m Āi quan hệ kinh t Ā vĩ mô khác trong nền kinh t Ā. •

GNI được xác định là t ऀ ng thu nhập qu Āc dân mà sau khi đ愃̀ trừ đi thu Ā gián thu và khấu hao.

Bên c愃⌀nh đó, GNI cũng là một chỉ s Ā quan tr漃⌀ng để đo lường hiệu qu愃ऀ của các

chính sách kinh t Ā và x愃̀ hội. N Āu GNI tăng, điều này cho thấy chính sách được áp dụng 17 lOMoAR cPSD| 45470709

đ愃̀ có hiệu qu愃ऀ và góp phần vào việc nâng cao mức s Āng của công dân. Do đó, mà m i

qu Āc gia ph愃ऀ i thực sự chú tr漃⌀ng nâng cao giá trị GNI cho qu Āc gia đó, bởi vì nó không

chỉ giúp nâng cao chất lượng cuộc s Āng người dân mà còn là cơ sơ để đánh giá và khẳng định

vị th Ā qu Āc gia đó trên b愃ऀ n đồ th Ā giới.

VIII. Tài liệu tham khảo

1. PSG.TS Lê Huy Đức, Giáo trình Dự báo kinh tế xã hội- nhà xuất b愃ऀ n Đ愃⌀i h漃⌀c Kinh t Ā qu Āc dân 2019

2. Luật Minh Khuê. GNI là gì? Đặc điểm và cách tính tổng thu nhập quốc dân. Truy cập

13h ngày 19/10/2023 t愃⌀i:

https://luatminhkhue.vn/gni-la-gi-dac-diem-va-cach-tinh-gni-tong-thu-nhap-quoc- dan.aspx

3. Thư viện pháp luật. GNI là gì? GNI Việt Nam là bao nhiêu?. Truy cập 3h ngày 1/11/2023:

https://thuvienphapluat.vn/lao-dong-tien-luong/gni-la-gi-gni-viet-nam-la-bao- nhieu9802.html 18

Tài liệu liên quan:

-

Sách Tuyên ngôn của Đảng cộng sản | Trường Đại học Kinh Tế Quốc Dân

9 5 -

LỊCH SỬ ĐẢNG BÀI ÔN TẬP TỔNG HỢP

18 9 -

Câu Hỏi Trắc Nghiệm Lịch Sử Đảng | Trường Đại học Kinh tế Quốc dân

24 12 -

Ngân hàng câu hỏi trắc nghiệm ôn thi môn Lịch sử Đảng 2023 | Trường Đại học Kinh Tế Quốc Dân

35 18 -

Giáo trình Lịch sử Đảng CSVN | Trường Đại học Kinh tế Quốc Dân

40 20