Giải bài tập kế toán quản trị : Chi phí sản xuất và dịch vụ mua ngoài | Quản trị học | Đại học Nông Lâm Thành phố Hồ Chí Minh

Tại doanh nghiệp sản xuất có khoản mục chi phí sản xuất chung biến động qua các tháng theo số giờ máy hoạt động được thống kê như sau : Mức thấp Mức cao Số giờ máy hoạt động 5.000 6.500 Tổng chi phí sản xuất chung 22.800.000 25.800.000 Chi phí sản xuất chung bao gồm chi phí dụng cụ sản xuất, thuê nhà xưởng, chi phí dịch vụ mua ngoài, được biết chi phí sản xuất chung của doanh nghiệp ở mức hoạt động 5.000 giờ máy như sau : - Chi phí dụng cụ sản xuất (biến phí) : 7.500.000đ - Thuê nhà và lương cán bộ quản lý (định phí) : 10.800.000đ. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị học (QTH101) 11 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 210 tài liệu

Tác giả:

Preview text:

Bài

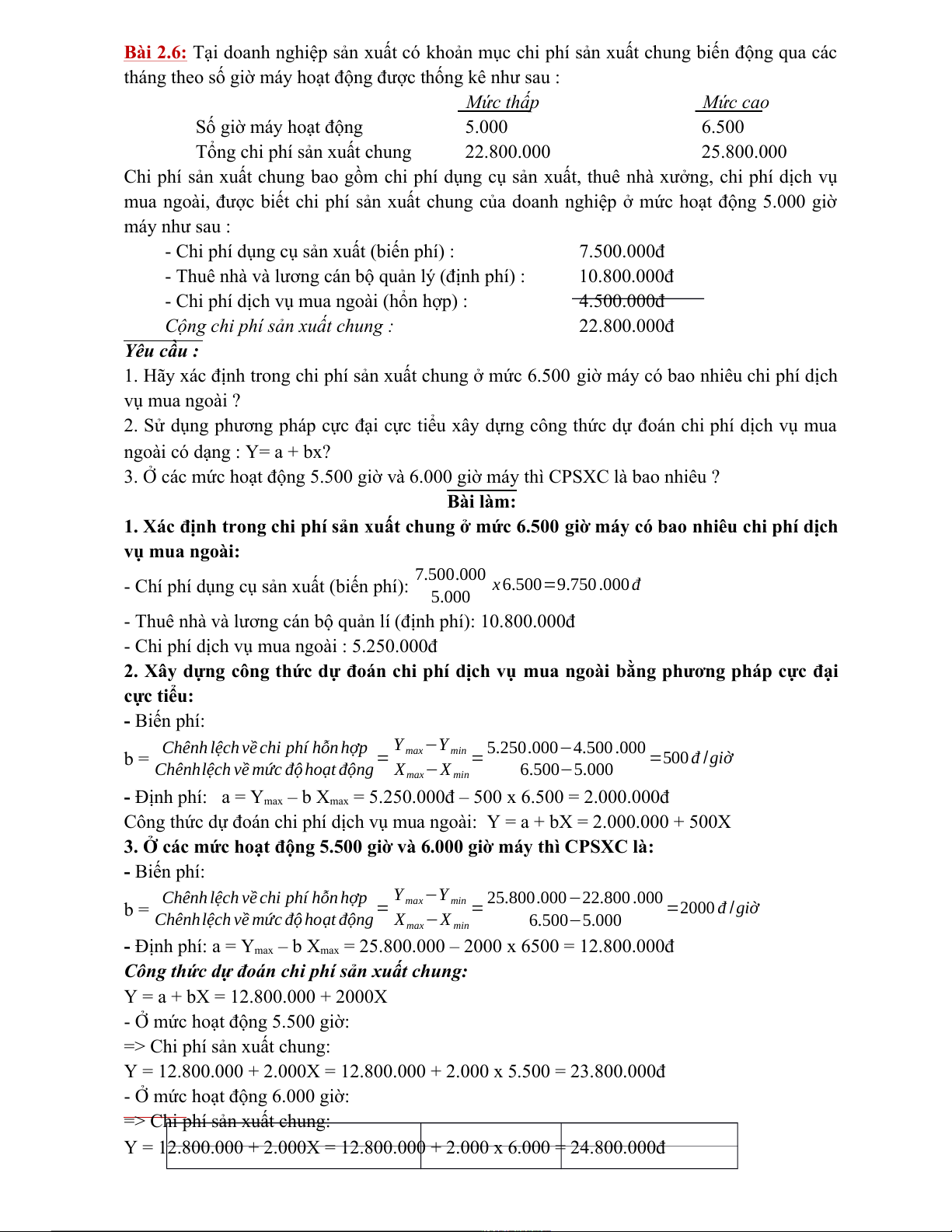

2.6 : Tại doanh nghiệp sản xuất có khoản mục chi phí sản xuất chung biến động qua các

tháng theo số giờ máy hoạt động được thống kê như sau : Mức thấp Mức cao

Số giờ máy hoạt động 5.000 6.500

Tổng chi phí sản xuất chung 22.800.000 25.800.000

Chi phí sản xuất chung bao gồm chi phí dụng cụ sản xuất, thuê nhà xưởng, chi phí dịch vụ

mua ngoài, được biết chi phí sản xuất chung của doanh nghiệp ở mức hoạt động 5.000 giờ máy như sau :

- Chi phí dụng cụ sản xuất (biến phí) : 7.500.000đ

- Thuê nhà và lương cán bộ quản lý (định phí) : 10.800.000đ

- Chi phí dịch vụ mua ngoài (hổn hợp) : 4.500.000đ

Cộng chi phí sản xuất chung : 22.800.000đ Yêu cầu :

1. Hãy xác định trong chi phí sản xuất chung ở mức 6.500 giờ máy có bao nhiêu chi phí dịch vụ mua ngoài ?

2. Sử dụng phương pháp cực đại cực tiểu xây dựng công thức dự đoán chi phí dịch vụ mua

ngoài có dạng : Y= a + bx?

3. Ở các mức hoạt động 5.500 giờ và 6.000 giờ máy thì CPSXC là bao nhiêu ? Bài làm:

1. Xác định trong chi phí sản xuất chung ở mức 6.500 giờ máy có bao nhiêu chi phí dịch vụ mua ngoài:

- Chí phí dụng cụ sản xuất (biến phí): 7.500.000 x 6.500=9.750 .000 đ 5.000

- Thuê nhà và lương cán bộ quản lí (định phí): 10.800.000đ

- Chi phí dịch vụ mua ngoài : 5.250.000đ

2. Xây dựng công thức dự đoán chi phí dịch vụ mua ngoài bằng phương pháp cực đại cực tiểu: - Biến phí: Y −Y

b = Chênh lệch về chi phí hỗn hợp = max

min = 5.250.000−4.500 .000 =500 đ /giờ

Chênhlệch về mức độ hoạt động X −X max min 6.500−5.000

- Định phí: a = Ymax – b Xmax = 5.250.000đ – 500 x 6.500 = 2.000.000đ

Công thức dự đoán chi phí dịch vụ mua ngoài: Y = a + bX = 2.000.000 + 500X

3. Ở các mức hoạt động 5.500 giờ và 6.000 giờ máy thì CPSXC là: - Biến phí: Y −Y

b = Chênh lệch về chi phí hỗn hợp = max

min = 25.800.000−22.800 .000 =2000 đ /giờ

Chênh lệch về mức độ hoạt động X −X max min 6.500−5.000

- Định phí: a = Ymax – b Xmax = 25.800.000 – 2000 x 6500 = 12.800.000đ

Công thức dự đoán chi phí sản xuất chung:

Y = a + bX = 12.800.000 + 2000X

- Ở mức hoạt động 5.500 giờ:

=> Chi phí sản xuất chung:

Y = 12.800.000 + 2.000X = 12.800.000 + 2.000 x 5.500 = 23.800.000đ

- Ở mức hoạt động 6.000 giờ:

=> Chi phí sản xuất chung:

Y = 12.800.000 + 2.000X = 12.800.000 + 2.000 x 6.000 = 24.800.000đ

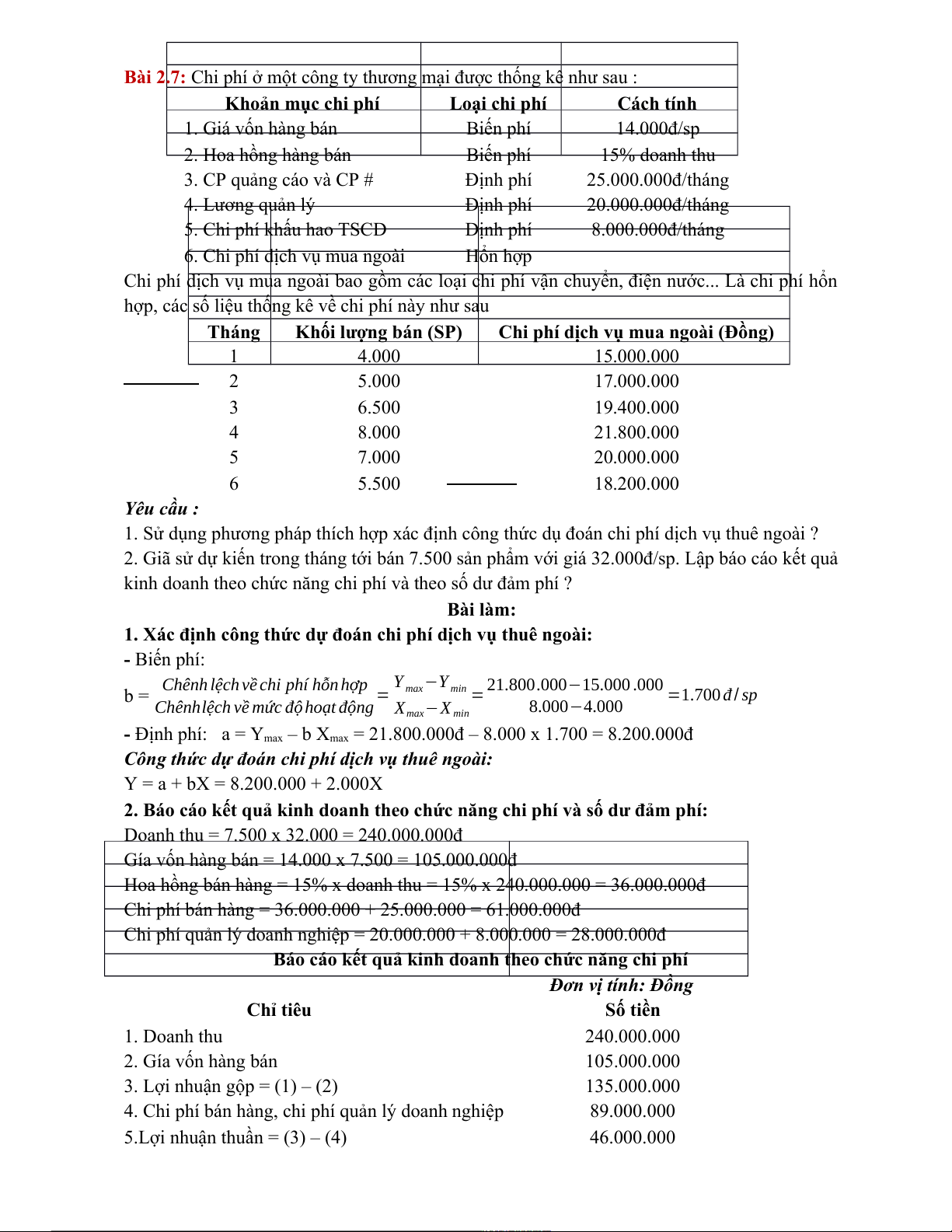

Bài 2.7: Chi phí ở một công ty thương mại được thống kê như sau : Khoản mục chi phí Loại chi phí Cách tính 1. Giá vốn hàng bán Biến phí 14.000đ/sp 2. Hoa hồng hàng bán Biến phí 15% doanh thu 3. CP quảng cáo và CP # Định phí 25.000.000đ/tháng 4. Lương quản lý Định phí 20.000.000đ/tháng 5. Chi phí khấu hao TSCĐ Định phí 8.000.000đ/tháng

6. Chi phí dịch vụ mua ngoài Hổn hợp

Chi phí dịch vụ mua ngoài bao gồm các loại chi phí vận chuyển, điện nước... Là chi phí hổn

hợp, các số liệu thống kê về chi phí này như sau Tháng

Khối lượng bán (SP)

Chi phí dịch vụ mua ngoài (Đồng) 1 4.000 15.000.000 2 5.000 17.000.000 3 6.500 19.400.000 4 8.000 21.800.000 5 7.000 20.000.000 6 5.500 18.200.000 Yêu cầu :

1. Sử dụng phương pháp thích hợp xác định công thức dụ đoán chi phí dịch vụ thuê ngoài ?

2. Giã sử dự kiến trong tháng tới bán 7.500 sản phẩm với giá 32.000đ/sp. Lập báo cáo kết quả

kinh doanh theo chức năng chi phí và theo số dư đảm phí ? Bài làm:

1. Xác định công thức dự đoán chi phí dịch vụ thuê ngoài: - Biến phí: Y −Y

b = Chênh lệch về chi phí hỗn hợp = max

min = 21.800.000−15.000 .000 =1.700 đ / sp

Chênhlệch về mức độ hoạt động X −X 8.000−4.000 max min

- Định phí: a = Ymax – b Xmax = 21.800.000đ – 8.000 x 1.700 = 8.200.000đ

Công thức dự đoán chi phí dịch vụ thuê ngoài:

Y = a + bX = 8.200.000 + 2.000X

2. Báo cáo kết quả kinh doanh theo chức năng chi phí và số dư đảm phí:

Doanh thu = 7.500 x 32.000 = 240.000.000đ

Gía vốn hàng bán = 14.000 x 7.500 = 105.000.000đ

Hoa hồng bán hàng = 15% x doanh thu = 15% x 240.000.000 = 36.000.000đ

Chi phí bán hàng = 36.000.000 + 25.000.000 = 61.000.000đ

Chi phí quản lý doanh nghiệp = 20.000.000 + 8.000.000 = 28.000.000đ

Báo cáo kết quả kinh doanh theo chức năng chi phí

Đơn vị tính: Đồng Chỉ tiêu Số tiền 1. Doanh thu 240.000.000 2. Gía vốn hàng bán 105.000.000

3. Lợi nhuận gộp = (1) – (2) 135.000.000

4. Chi phí bán hàng, chi phí quản lý doanh nghiệp 89.000.000

5.Lợi nhuận thuần = (3) – (4) 46.000.000

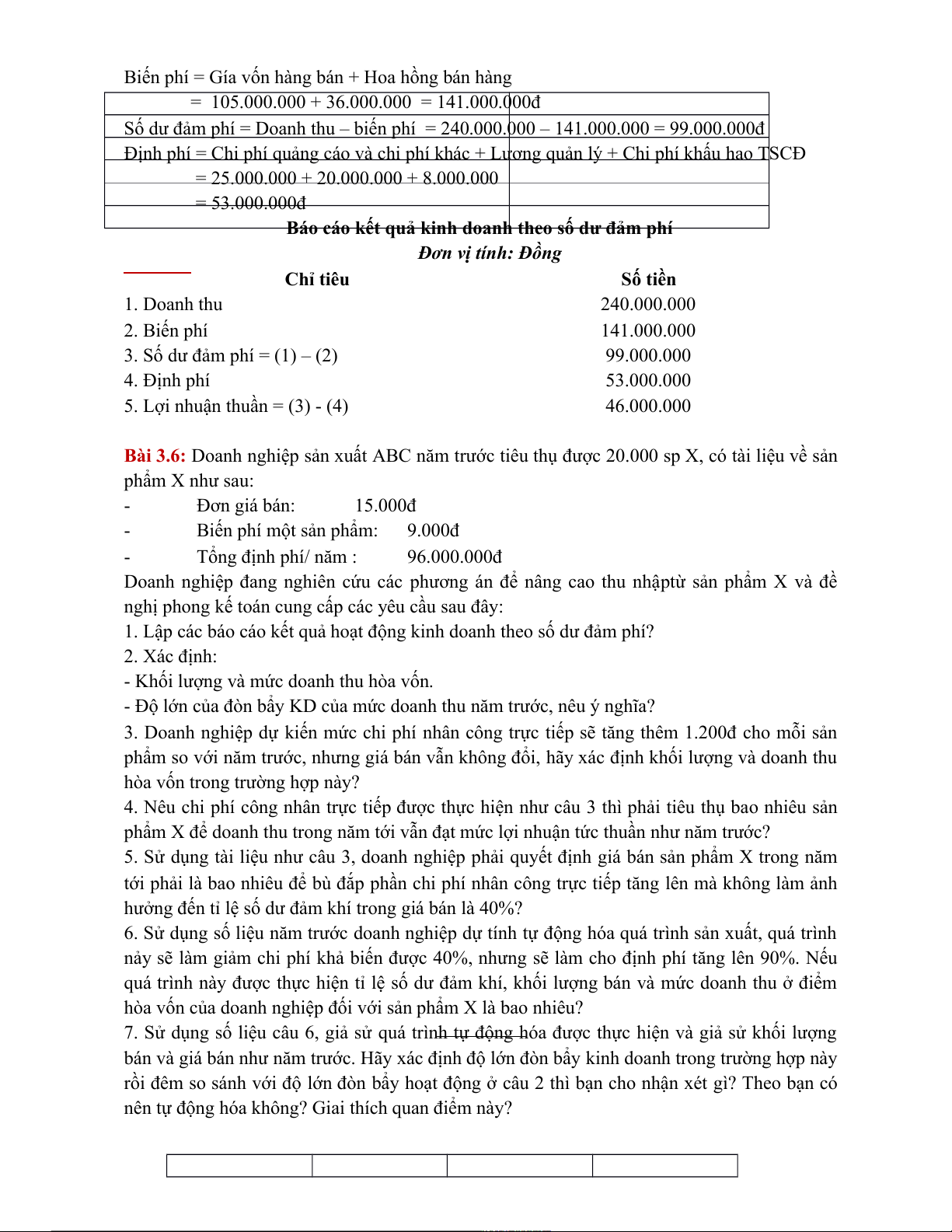

Biến phí = Gía vốn hàng bán + Hoa hồng bán hàng

= 105.000.000 + 36.000.000 = 141.000.000đ

Số dư đảm phí = Doanh thu – biến phí = 240.000.000 – 141.000.000 = 99.000.000đ

Định phí = Chi phí quảng cáo và chi phí khác + Lương quản lý + Chi phí khấu hao TSCĐ

= 25.000.000 + 20.000.000 + 8.000.000 = 53.000.000đ

Báo cáo kết quả kinh doanh theo số dư đảm phí

Đơn vị tính: Đồng Chỉ tiêu Số tiền 1. Doanh thu 240.000.000 2. Biến phí 141.000.000

3. Số dư đảm phí = (1) – (2) 99.000.000 4. Định phí 53.000.000

5. Lợi nhuận thuần = (3) - (4) 46.000.000

Bài 3.6: Doanh nghiệp sản xuất ABC năm trước tiêu thụ được 20.000 sp X, có tài liệu về sản phẩm X như sau: - Đơn giá bán: 15.000đ -

Biến phí một sản phẩm: 9.000đ - Tổng định phí/ năm : 96.000.000đ

Doanh nghiệp đang nghiên cứu các phương án để nâng cao thu nhậptừ sản phẩm X và đề

nghị phong kế toán cung cấp các yêu cầu sau đây:

1. Lập các báo cáo kết quả hoạt động kinh doanh theo số dư đảm phí? 2. Xác định:

- Khối lượng và mức doanh thu hòa vốn.

- Độ lớn của đòn bẩy KD của mức doanh thu năm trước, nêu ý nghĩa?

3. Doanh nghiệp dự kiến mức chi phí nhân công trực tiếp sẽ tăng thêm 1.200đ cho mỗi sản

phẩm so với năm trước, nhưng giá bán vẫn không đổi, hãy xác định khối lượng và doanh thu

hòa vốn trong trường hợp này?

4. Nêu chi phí công nhân trực tiếp được thực hiện như câu 3 thì phải tiêu thụ bao nhiêu sản

phẩm X để doanh thu trong năm tới vẫn đạt mức lợi nhuận tức thuần như năm trước?

5. Sử dụng tài liệu như câu 3, doanh nghiệp phải quyết định giá bán sản phẩm X trong năm

tới phải là bao nhiêu để bù đắp phần chi phí nhân công trực tiếp tăng lên mà không làm ảnh

hưởng đến tỉ lệ số dư đảm khí trong giá bán là 40%?

6. Sử dụng số liệu năm trước doanh nghiệp dự tính tự động hóa quá trình sản xuất, quá trình

nảy sẽ làm giảm chi phí khả biến được 40%, nhưng sẽ làm cho định phí tăng lên 90%. Nếu

quá trình này được thực hiện tỉ lệ số dư đảm khí, khối lượng bán và mức doanh thu ở điểm

hòa vốn của doanh nghiệp đối với sản phẩm X là bao nhiêu?

7. Sử dụng số liệu câu 6, giả sử quá trình tự động hóa được thực hiện và giả sử khối lượng

bán và giá bán như năm trước. Hãy xác định độ lớn đòn bẩy kinh doanh trong trường hợp này

rồi đêm so sánh với độ lớn đòn bẩy hoạt động ở câu 2 thì bạn cho nhận xét gì? Theo bạn có

nên tự động hóa không? Giai thích quan điểm này? BÀI LÀM:

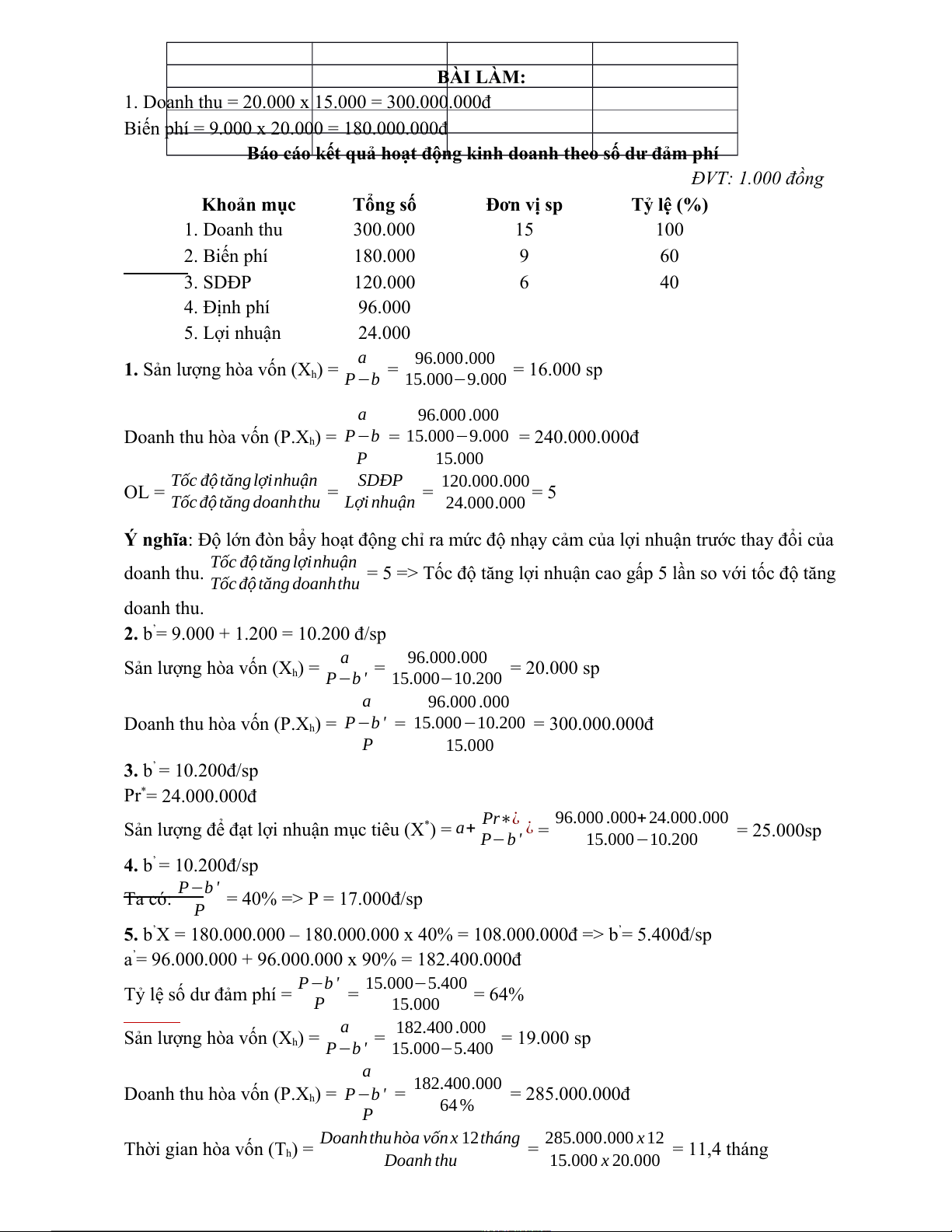

1. Doanh thu = 20.000 x 15.000 = 300.000.000đ

Biến phí = 9.000 x 20.000 = 180.000.000đ

Báo cáo kết quả hoạt động kinh doanh theo số dư đảm phí ĐVT: 1.000 đồng Khoản mục Tổng số Đơn vị sp Tỷ lệ (%) 1. Doanh thu 300.000 15 100 2. Biến phí 180.000 9 60 3. SDĐP 120.000 6 40 4. Định phí 96.000 5. Lợi nhuận 24.000 a

1. Sản lượng hòa vốn (Xh) = = 96.000.000 = 16.000 sp P−b 15.000−9.000 a 96.000 .000

Doanh thu hòa vốn (P.Xh) = P−b = 15.000−9.000 = 240.000.000đ P 15.000

Tốc độ tăng lợinhuận SDĐP OL = = = 120.000.000 = 5

Tốc độ tăng doanhthu Lợi nhuận 24.000.000

Ý nghĩa: Độ lớn đòn bẩy hoạt động chỉ ra mức độ nhạy cảm của lợi nhuận trước thay đổi của

doanh thu. Tốc độ tăng lợinhuận = 5 => Tốc độ tăng lợi nhuận cao gấp 5 lần so với tốc độ tăng

Tốc độ tăng doanhthu doanh thu.

2. b’= 9.000 + 1.200 = 10.200 đ/sp Sản lượng hòa vốn (X a h) = = 96.000.000 = 20.000 sp P−b ' 15.000−10.200 a 96.000 .000

Doanh thu hòa vốn (P.Xh) = P−b ' = 15.000−10.200 = 300.000.000đ P 15.000 3. b’ = 10.200đ/sp Pr*= 24.000.000đ

Sản lượng để đạt lợi nhuận mục tiêu (X*) = 96.000 .000+ 24.000.000 a+ Pr∗¿ ¿ = = 25.000sp P−b ' 15.000−10.200 4. b’ = 10.200đ/sp

Ta có: P−b ' = 40% => P = 17.000đ/sp P

5. b’X = 180.000.000 – 180.000.000 x 40% = 108.000.000đ => b’= 5.400đ/sp

a’= 96.000.000 + 96.000.000 x 90% = 182.400.000đ −

Tỷ lệ số dư đảm phí = P−b ' = 15.000 5.400 = 64% P 15.000 Sản lượng hòa vốn (X a h) = = 182.400 .000 = 19.000 sp P−b ' 15.000−5.400 a

Doanh thu hòa vốn (P.Xh) = P−b ' = 182.400.000 = 285.000.000đ 64 % P

Thời gian hòa vốn (T ) = Doanhthuhòa vốn x 12tháng x h

= 285.000.000 12 = 11,4 tháng Doanh thu 15.000 x 20.000

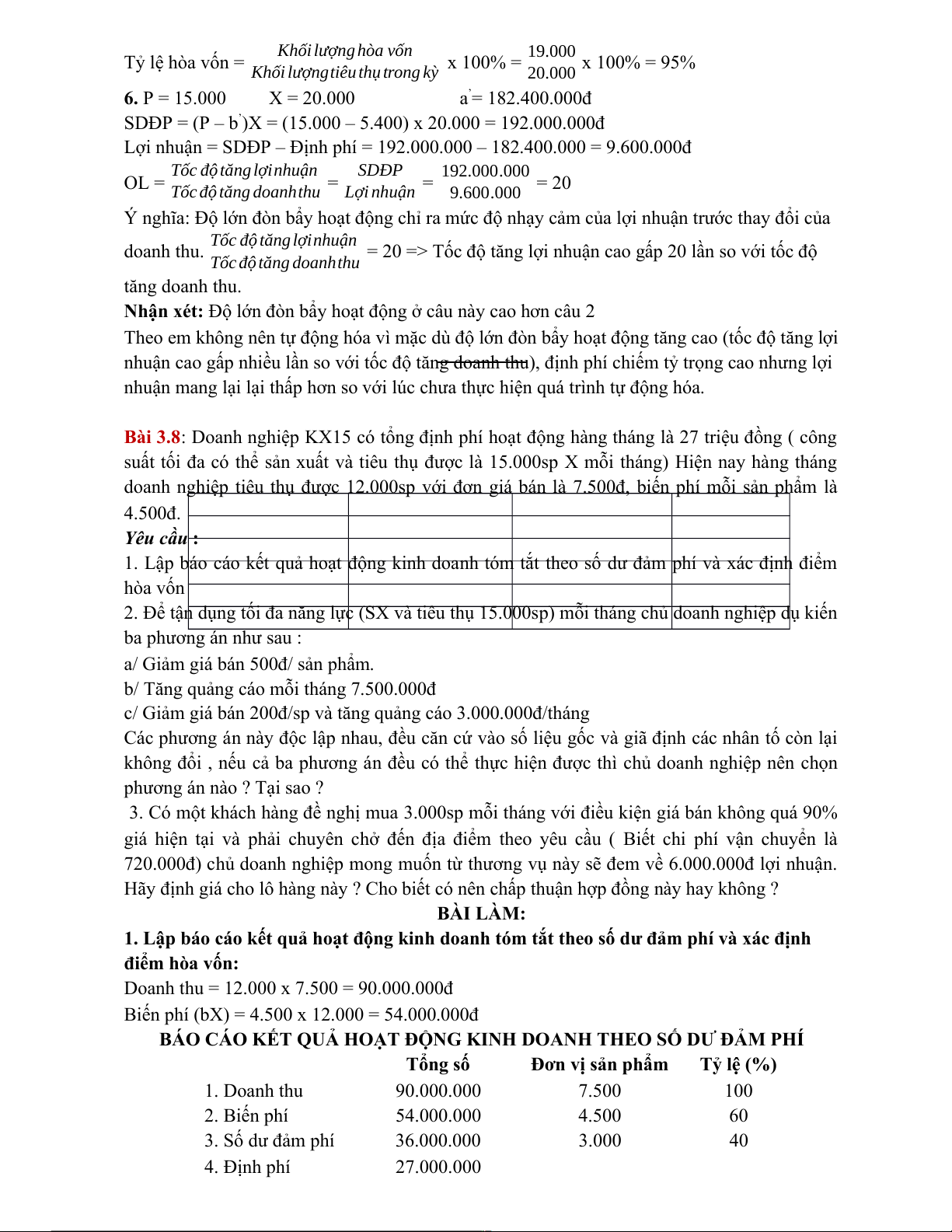

Khối lượng hòa vốn Tỷ lệ hòa vốn = x 100% = 19.000 x 100% = 95%

Khối lượngtiêu thụ trong kỳ 20.000

6. P = 15.000 X = 20.000 a’= 182.400.000đ

SDĐP = (P – b’)X = (15.000 – 5.400) x 20.000 = 192.000.000đ

Lợi nhuận = SDĐP – Định phí = 192.000.000 – 182.400.000 = 9.600.000đ

Tốc độ tăng lợinhuận SDĐP OL = = = 192.000.000 = 20

Tốc độ tăng doanhthu Lợi nhuận 9.600.000

Ý nghĩa: Độ lớn đòn bẩy hoạt động chỉ ra mức độ nhạy cảm của lợi nhuận trước thay đổi của

doanh thu. Tốc độ tăng lợinhuận = 20 => Tốc độ tăng lợi nhuận cao gấp 20 lần so với tốc độ

Tốc độ tăng doanhthu tăng doanh thu.

Nhận xét: Độ lớn đòn bẩy hoạt động ở câu này cao hơn câu 2

Theo em không nên tự động hóa vì mặc dù độ lớn đòn bẩy hoạt động tăng cao (tốc độ tăng lợi

nhuận cao gấp nhiều lần so với tốc độ tăng doanh thu), định phí chiếm tỷ trọng cao nhưng lợi

nhuận mang lại lại thấp hơn so với lúc chưa thực hiện quá trình tự động hóa.

Bài 3.8: Doanh nghiệp KX15 có tổng định phí hoạt động hàng tháng là 27 triệu đồng ( công

suất tối đa có thể sản xuất và tiêu thụ được là 15.000sp X mỗi tháng) Hiện nay hàng tháng

doanh nghiệp tiêu thụ được 12.000sp với đơn giá bán là 7.500đ, biến phí mỗi sản phẩm là 4.500đ. Yêu cầu :

1. Lập báo cáo kết quả hoạt động kinh doanh tóm tắt theo số dư đảm phí và xác định điểm hòa vốn

2. Để tận dụng tối đa năng lực (SX và tiêu thụ 15.000sp) mỗi tháng chủ doanh nghiệp dụ kiến ba phương án như sau :

a/ Giảm giá bán 500đ/ sản phẩm.

b/ Tăng quảng cáo mỗi tháng 7.500.000đ

c/ Giảm giá bán 200đ/sp và tăng quảng cáo 3.000.000đ/tháng

Các phương án này độc lập nhau, đều căn cứ vào số liệu gốc và giã định các nhân tố còn lại

không đổi , nếu cả ba phương án đều có thể thực hiện được thì chủ doanh nghiệp nên chọn

phương án nào ? Tại sao ?

3. Có một khách hàng đề nghị mua 3.000sp mỗi tháng với điều kiện giá bán không quá 90%

giá hiện tại và phải chuyên chở đến địa điểm theo yêu cầu ( Biết chi phí vận chuyển là

720.000đ) chủ doanh nghiệp mong muốn từ thương vụ này sẽ đem về 6.000.000đ lợi nhuận.

Hãy định giá cho lô hàng này ? Cho biết có nên chấp thuận hợp đồng này hay không ? BÀI LÀM:

1. Lập báo cáo kết quả hoạt động kinh doanh tóm tắt theo số dư đảm phí và xác định điểm hòa vốn:

Doanh thu = 12.000 x 7.500 = 90.000.000đ

Biến phí (bX) = 4.500 x 12.000 = 54.000.000đ

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH THEO SỐ DƯ ĐẢM PHÍ Tổng số Đơn vị sản phẩm Tỷ lệ (%) 1. Doanh thu 90.000.000 7.500 100 2. Biến phí 54.000.000 4.500 60 3. Số dư đảm phí 36.000.000 3.000 40 4. Định phí 27.000.000 5. Lợi nhuận 9.000.000

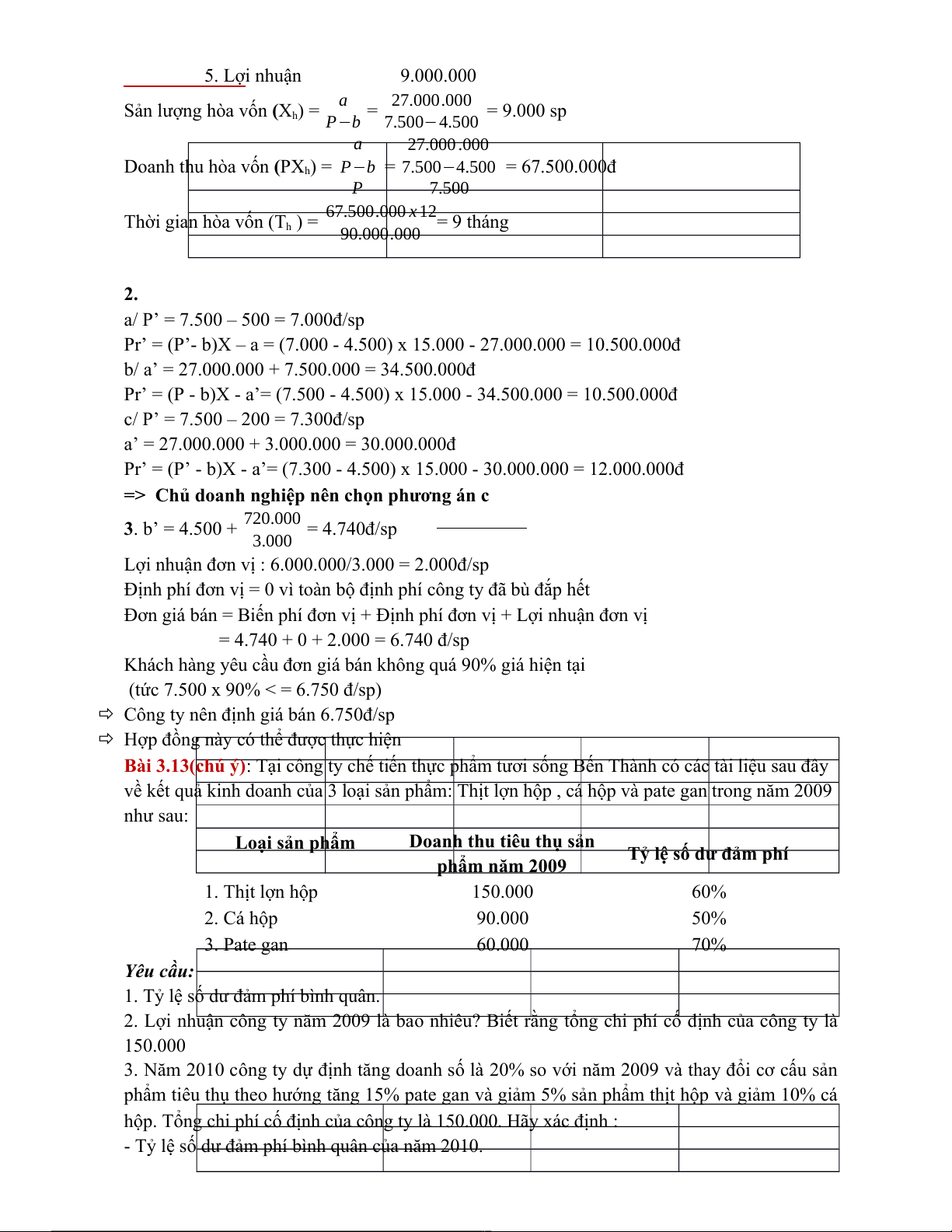

Sản lượng hòa vốn (X ) = a h = 27.000.000 = 9.000 sp P−b 7.500−4.500 a 27.000 .000

Doanh thu hòa vốn (PX ) = h

P−b = 7.500−4.500 = 67.500.000đ P 7.500 Thời gian hòa vốn (T 67.500.000 x 12 h ) = = 9 tháng 90.000.000 2.

a/ P’ = 7.500 – 500 = 7.000đ/sp

Pr’ = (P’- b)X – a = (7.000 - 4.500) x 15.000 - 27.000.000 = 10.500.000đ

b/ a’ = 27.000.000 + 7.500.000 = 34.500.000đ

Pr’ = (P - b)X - a’= (7.500 - 4.500) x 15.000 - 34.500.000 = 10.500.000đ

c/ P’ = 7.500 – 200 = 7.300đ/sp

a’ = 27.000.000 + 3.000.000 = 30.000.000đ

Pr’ = (P’ - b)X - a’= (7.300 - 4.500) x 15.000 - 30.000.000 = 12.000.000đ

=> Chủ doanh nghiệp nên chọn phương án c

3. b’ = 4.500 + 720.000 = 4.740đ/sp 3.000

Lợi nhuận đơn vị : 6.000.000/3.000 = 2.000đ/sp

Định phí đơn vị = 0 vì toàn bộ định phí công ty đã bù đắp hết

Đơn giá bán = Biến phí đơn vị + Định phí đơn vị + Lợi nhuận đơn vị

= 4.740 + 0 + 2.000 = 6.740 đ/sp

Khách hàng yêu cầu đơn giá bán không quá 90% giá hiện tại

(tức 7.500 x 90% < = 6.750 đ/sp)

Công ty nên định giá bán 6.750đ/sp

Hợp đồng này có thể được thực hiện Bài 3.13 (chú ý)

: Tại công ty chế tiến thực phẩm tươi sống Bến Thành có các tài liệu sau đây

về kết quả kinh doanh của 3 loại sản phẩm: Thịt lợn hộp , cá hộp và pate gan trong năm 2009 như sau: Loại sản phẩm

Doanh thu tiêu thụ sản

Tỷ lệ số dư đảm phí phẩm năm 2009 1. Thịt lợn hộp 150.000 60% 2. Cá hộp 90.000 50% 3. Pate gan 60.000 70% Yêu cầu:

1. Tỷ lệ số dư đảm phí bình quân.

2. Lợi nhuận công ty năm 2009 là bao nhiêu? Biết rằng tổng chi phí cố định của công ty là 150.000

3. Năm 2010 công ty dự định tăng doanh số là 20% so với năm 2009 và thay đổi cơ cấu sản

phẩm tiêu thụ theo hướng tăng 15% pate gan và giảm 5% sản phẩm thịt hộp và giảm 10% cá

hộp. Tổng chi phí cố định của công ty là 150.000. Hãy xác định :

- Tỷ lệ số dư đảm phí bình quân của năm 2010.

- Lợi nhuận của công ty năm 2010.

- Giải thích vì sao lợi nhuận của dn thay đổi trong năm 2020. BÀI LÀM:

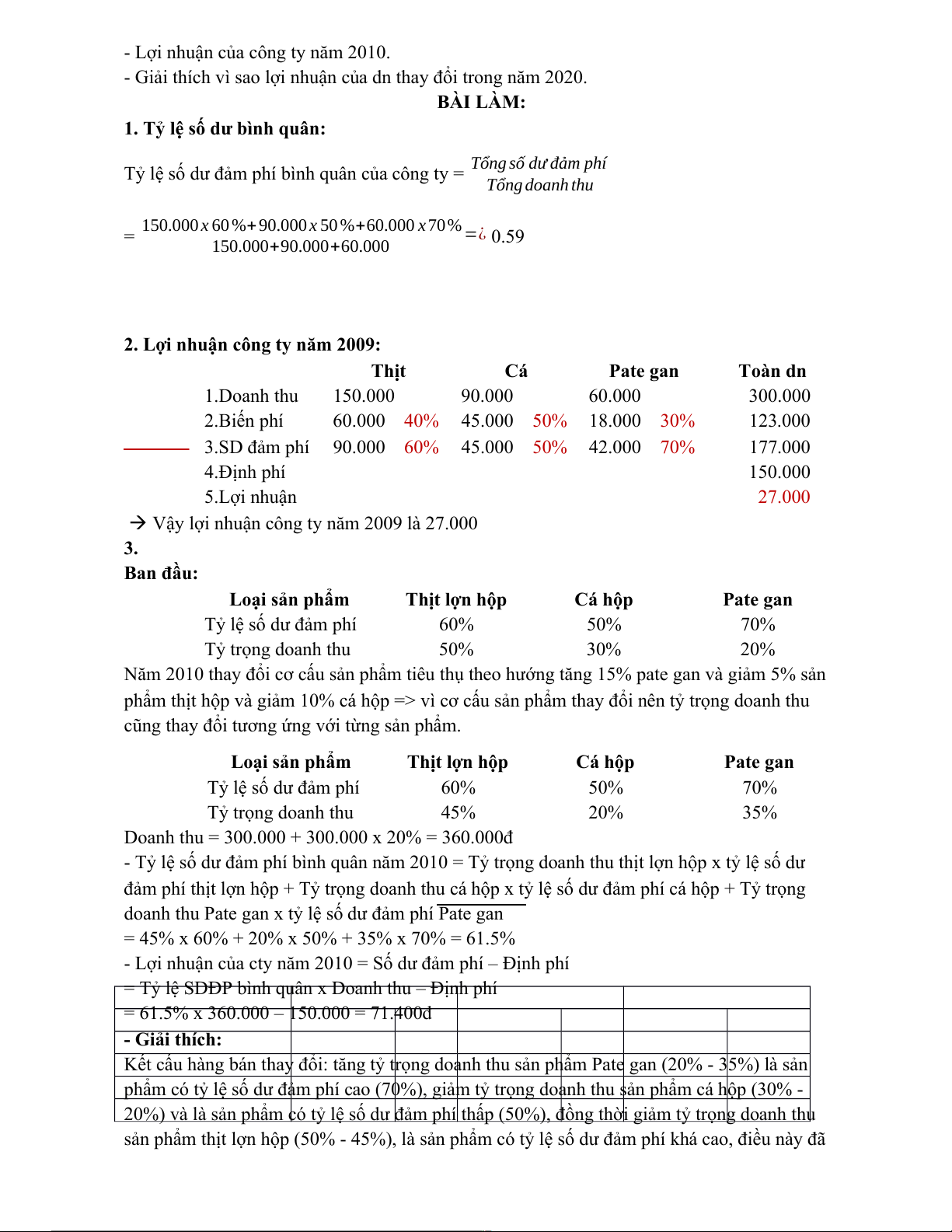

1. Tỷ lệ số dư bình quân:

Tỷ lệ số dư đảm phí bình quân của công ty = Tổng số dư đảm phí Tổng doanh thu

= 150.000 x 60 %+90.000 x 50 %+60.000 x 70% =¿ 0.59 150.000+90.000+60.000

2. Lợi nhuận công ty năm 2009: Thịt Cá Pate gan Toàn dn 1.Doanh thu 150.000 90.000 60.000 300.000 2.Biến phí 60.000 40% 45.000 50% 18.000 30% 123.000 3.SD đảm phí 90.000 60% 45.000 50% 42.000 70% 177.000 4.Định phí 150.000 5.Lợi nhuận 27.000

Vậy lợi nhuận công ty năm 2009 là 27.000 3. Ban đầu: Loại sản phẩm Thịt lợn hộp Cá hộp Pate gan Tỷ lệ số dư đảm phí 60% 50% 70% Tỷ trọng doanh thu 50% 30% 20%

Năm 2010 thay đổi cơ cấu sản phẩm tiêu thụ theo hướng tăng 15% pate gan và giảm 5% sản

phẩm thịt hộp và giảm 10% cá hộp => vì cơ cấu sản phẩm thay đổi nên tỷ trọng doanh thu

cũng thay đổi tương ứng với từng sản phẩm. Loại sản phẩm Thịt lợn hộp Cá hộp Pate gan Tỷ lệ số dư đảm phí 60% 50% 70% Tỷ trọng doanh thu 45% 20% 35%

Doanh thu = 300.000 + 300.000 x 20% = 360.000đ

- Tỷ lệ số dư đảm phí bình quân năm 2010 = Tỷ trọng doanh thu thịt lợn hộp x tỷ lệ số dư

đảm phí thịt lợn hộp + Tỷ trọng doanh thu cá hộp x tỷ lệ số dư đảm phí cá hộp + Tỷ trọng

doanh thu Pate gan x tỷ lệ số dư đảm phí Pate gan

= 45% x 60% + 20% x 50% + 35% x 70% = 61.5%

- Lợi nhuận của cty năm 2010 = Số dư đảm phí – Định phí

= Tỷ lệ SDĐP bình quân x Doanh thu – Định phí

= 61.5% x 360.000 – 150.000 = 71.400đ - Giải thích:

Kết cấu hàng bán thay đổi: tăng tỷ trọng doanh thu sản phẩm Pate gan (20% - 35%) là sản

phẩm có tỷ lệ số dư đảm phí cao (70%), giảm tỷ trọng doanh thu sản phẩm cá hộp (30% -

20%) và là sản phẩm có tỷ lệ số dư đảm phí thấp (50%), đồng thời giảm tỷ trọng doanh thu

sản phẩm thịt lợn hộp (50% - 45%), là sản phẩm có tỷ lệ số dư đảm phí khá cao, điều này đã

làm cho tỷ lệ số dư đảm phí bình quân của công ty tăng (59% - 61.5%), mà định phí không

đổi => lợi nhuận tăng (27.000 – 71.400).

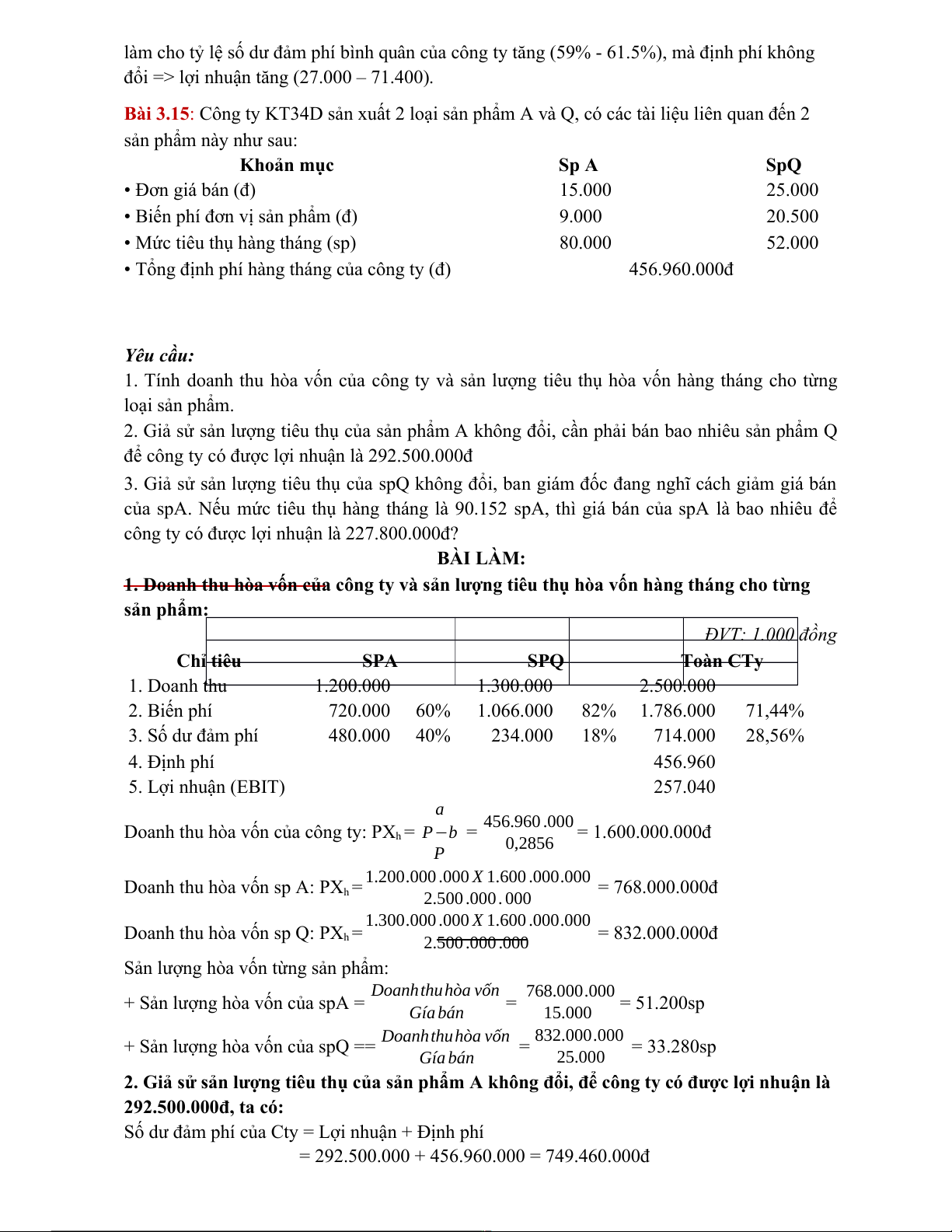

Bài 3.15: Công ty KT34D sản xuất 2 loại sản phẩm A và Q, có các tài liệu liên quan đến 2 sản phẩm này như sau: Khoản mục Sp A SpQ • Đơn giá bán (đ) 15.000 25.000

• Biến phí đơn vị sản phẩm (đ) 9.000 20.500

• Mức tiêu thụ hàng tháng (sp) 80.000 52.000

• Tổng định phí hàng tháng của công ty (đ) 456.960.000đ Yêu cầu:

1. Tính doanh thu hòa vốn của công ty và sản lượng tiêu thụ hòa vốn hàng tháng cho từng loại sản phẩm.

2. Giả sử sản lượng tiêu thụ của sản phẩm A không đổi, cần phải bán bao nhiêu sản phẩm Q

để công ty có được lợi nhuận là 292.500.000đ

3. Giả sử sản lượng tiêu thụ của spQ không đổi, ban giám đốc đang nghĩ cách giảm giá bán

của spA. Nếu mức tiêu thụ hàng tháng là 90.152 spA, thì giá bán của spA là bao nhiêu để

công ty có được lợi nhuận là 227.800.000đ? BÀI LÀM :

1. Doanh thu hòa vốn của công ty và sản lượng tiêu thụ hòa vốn hàng tháng cho từng sản phẩm: ĐVT: 1.000 đồng Chỉ tiêu SPA SPQ Toàn CTy 1. Doanh thu 1.200.000 1.300.000 2.500.000 2. Biến phí 720.000 60% 1.066.000 82% 1.786.000 71,44% 3. Số dư đảm phí 480.000 40% 234.000 18% 714.000 28,56% 4. Định phí 456.960 5. Lợi nhuận (EBIT) 257.040 a

Doanh thu hòa vốn của công ty: PX = h

P−b = 456.960 .000 = 1.600.000.000đ 0,2856 P

Doanh thu hòa vốn sp A: PX = 1.200.000 .000 X 1.600 .000.000 h = 768.000.000đ 2.500 .000 . 000

1.300.000 .000 X 1.600 .000.000

Doanh thu hòa vốn sp Q: PX = h = 832.000.000đ 2.500 .000 .000

Sản lượng hòa vốn từng sản phẩm: Doanh thu hòa vốn

+ Sản lượng hòa vốn của spA = = 768.000.000 = 51.200sp Gía bán 15.000

+ Sản lượng hòa vốn của spQ == Doanhthuhòa vốn = 832.000.000 = 33.280sp Gía bán 25.000

2. Giả sử sản lượng tiêu thụ của sản phẩm A không đổi, để công ty có được lợi nhuận là 292.500.000đ, ta có:

Số dư đảm phí của Cty = Lợi nhuận + Định phí

= 292.500.000 + 456.960.000 = 749.460.000đ

Số dư đảm phí của spQ = 749.460.000 - 480.000.000 = 269.460.000đ

Ta lại có: Số dư đảm phí cùa spQ = (P-b)X X= 269.460.000 = 59.880sp 25.000−20.500

Vậy cần phải bán 59.880 sp Q để công ty có được lợi nhuận là 292.500.000đ

3. Giá bán của spA để công ty có được lợi nhuận là 227.800.000đ là:

Số dư đảm phí của Cty = 227.800.000đ + 456.960.000 = 684.760.000đ

Số dư đảm phí của spA = 684.760.000 - 234.000.000 = 450.760.000đ

Ta lại có: Số dư đảm phí cùa spA= (P-b)X b =

450 .760 .000 + 9000 = 14.000đ 90.152

Vậy khi sản lượng tiêu thụ của spQ không đổi, mức tiêu thụ hàng tháng là 90.152

spA, để công ty có được lợi nhuận là 227.800.000đ thì giá bán của spA là 14.000đ. Bài 3.17

(chú ý đặc biệt)

: Công ty KY131 kinnh doanh 3 loại sản phẩm A, B, C, có tình hình

về chi phí và doanh thu như sau: Sp A Sp B Sp C

-Tỷ lệ số dư đảm phí 60% 40% 50%

-Kết cấu sản phẩm/ doanh thu 25% 45% 30% 1.

Xác định tỷ lệ số dư đảm phí bình quân của Công ty? 2.

Xác định doanh thu hòa vốn, cho biết tổng định phí hàng tháng là 750.000.000đ 3.

Xác đinh doanh thu tiêu thụ cần thực hiện để đạt lợi nhuận là 690.000.000đ? 4.

Để tăng lợi nhuận thì công ty nên tăng doanh thu mặt hàng nào tại sao? 5.

Để doanh thu đạt mức 3.200.000.000đ công ty đã thay đổi tỷ trọng doanh thu như

sau: A 50%, B 20%, C 30%, xác định lợi nhuận trong trường hợp này. BÀI LÀM:

1. Xác định tỷ lệ số dư đảm phí bình quân:

Tỷ lệ SDĐP bình quân của công ty = Kết cấu sản phẩm A x Tỷ lệ SDĐP A + Kết cấu sản

phẩm B x Tỷ lệ SDĐP B + Kết cấu sản phẩm C x Tỷ lệ SDĐP C

= 60% × 25% + 40% × 45% + 50% × 30% = 48%

2. Xác định doanh thu hòa vốn,biết tổng định phí hàng tháng là 750.000.000đ:

Doanh thu hòa vốn = Tổng định phí

= 750.000.000 = 1.562.500.000 đ Tỷ lệ SDĐP bình quân 48 %

Doanh thu hòa vốn của sản phẩm A = 1.562.500.000đ x 25% = 390.625.000đ

Doanh thu hòa vốn của sản phẩm B = 1.562.500.000đ x 45% = 703.125.000đ

Doanh thu hòa vốn của sản phẩm C = 1.562.500.000đ x 30% = 468.750.000đ

3. Xác định doanh thu tiêu thụ cần thực hiện để đạt lợi nhuận là 690.000.000đ:

Doanh thu để lợi nhuận đạt mục tiêu = Định phí +ln mục tiêu

Tỷ lệ SDĐP bình quân 750.000.000+690.000 .000 = = 3.000.000.000đ 48 %

4. Để tăng lợi nhuận thì công ty nên tăng mặt hàng nào,tại sao?

Lợi nhuận của công ty = Số dư đảm phí – Định phí

Để tăng lợi nhuận thì công ty nên tăng tỷ trọng doanh thu của sản phẩm A vì mặt hàng này

có tỷ lệ SDĐP cao nhất (60%), giữ nguyên tỷ trọng doanh thu sản phẩm C và giảm tỷ trọng

doanh thu của sản phẩm B xuống còn 20% (có tỷ lệ SDĐP thấp nhất) => tỷ lệ số dư đảm phí

bình quân tăng => lợi nhuận tăng

5. Để doanh thu đạt mức 3.200.000.000đ công ty đã thay đổi tỷ trọng doanh thu như

sau: A 50%, B 20%, C 30%, xác định lợi nhuận trong trường hợp này?

Tỷ lệ SDĐP của công ty= Kết cấu sản phẩm A x Tỷ lệ SDĐP A + Kết cấu sản phẩm B x Tỷ

lệ SDĐP B + Kết cấu sản phẩm C x Tỷ lệ SDĐP C

= 60%×50% + 40%×20% + 50%×30% = 53%

Lợi nhuận = Số dư đảm phí – Định phí

= Doanh thu x Tỷ lệ số dư đảm phí – Định phí

= (3.200.000.000 × 53%) – 750.000.000 = 946.000.000đ Bài 3.18 (chú ý)

: Tại công ty KX13 sản xuất 2 loại sản phẩm A và B, báo cáo thu nhập của

sản phẩm A và B trong tháng 10 như sau: Chỉ tiêu SP A SP B Công ty Doanh thu 60.000.000 100% 40.000.000 100% 100.000.000 100% Chi phí khả biến 30.000.000 50% 10.000.000 25% 40.000.000 40% Số dư đảm phí 30.000.000 50% 30.000.000 75% 60.000.000 60% Chi phí bất biến 20.000.000 15.000.000 35.000.000 Lợi nhuận 10.000.000 15.000.000 25.000.000

1. Tính độ lớn của đòn bẩy hoạt động cho sản phẩm A, B và của công ty. Nếu dự kiến

tốc độ tăng doanh thu trong tháng 11 là 20% (so với tháng 10) thì lợi nhuận sẽ tăng bao nhiêu?

- Đòn bẩy hoạt động Sp A = SDĐP = 30.000.000 = 3 Lợi nhuận 10.000.000

- Đòn bẩy hoạt động Sp B = 30.000.000 = 2 15.000.000

- Đòn bẩy hoạt động của Cty = 60.000.000 = 2,4 25.000.000

Khi doanh thu thay đổi 1% thì lợi nhuận sẽ thay đổi 2,4%

Vậy doanh thu tăng 20% thì lợi nhuận sẽ tăng 48%

∆Pr = 48% ×25.000.000 = 12.000.000 đ

Pr’ = 25.000.000 + 12.000.000 = 37.000.000 đ

2. Giả định doanh thu công ty không đổi, để lợi nhuận công ty đạt 28.750.000đ công ty

phải thay đổi kết cấu mặt hàng như thế nào? Lập báo cáo thu nhập trường hợp này? Chỉ tiêu SP A SP B Công ty Doanh thu 45.000.000 100% 55.000.000 100% 100.000.000 100% Chi phí khả biến 22.500.000 50% 13.750.000 25% 36.250.000 36,25% Số dư đảm phí 22.500.000 50% 41.250.000 75% 63.750.000 63,75% Chi phí bất biến 20.000.000 15.000.000 35.000.000 Lợi nhuận 2.500.000 26.250.000 28.750.000

Số dư đảm phí của ct = Lợi nhuận + Định phí = 28.750.000 + 35.000.000 = 63.750.000đ + =100.000 .000(1) Ta có: { PaXa PbXb

50%PaXa+25 %PbXb=36.250.000 (2)

50%PaXa+75 %PbXb=63.750.000

Từ (1) và (2) => {PaXa=45.000.000 PbXb=55.000 .000

Vậy để đạt lợi nhuận 28.750.000 thì công ty phải thay đổi kết cấu mặt hàng

=> {Sản phẩm A:45% Sản phẩm B : 55 %

3. Với báo cáo thu nhập được lập theo yêu cầu 2, công ty tăng doanh thu của sản phẩm

A lên 20%, sản phẩm B lên 30%. Lợi nhuận trong trường hợp này là bao nhiêu. Chỉ tiêu SP A SP B Công ty Doanh thu 54.000.000 100% 71.500.000 100% 125.500.000 100% Chi phí khả biến 27.000.000 50% 17.875.000 25% 44.875.000 35,76% Số dư đảm phí 27.000.000 50% 53.625.000 75% 80.625.000 64,24% Chi phí bất biến 20.000.000 15.000.000 35.000.000 Lợi nhuận 7.000.000 38.625.000 45.625.000

• Doanh thu Sp A = 45.000.000 × 120% = 54.000.000đ

∆XP = 20% × 45.000.000 = 9.000.000đ (P−b) ∆Pr =

. ∆XP = 50% ×9.000.000 = 4.500.000đ P

Pr2 (A) = 2.500.000 + 4.500.000 = 7.000.000đ

• Doanh thu Sp B = 55.000.000 × 1,3 = 71.500.000đ

∆XP = 30% × 55.000.000 = 16.500.000 (P−b) ∆Pr =

. ∆XP = 75% × 16.500.000 = 12.375.000đ P

Pr2 (B) = 26.250.000 + 12.375.000 = 38.625.000đ

Lợi nhuận = 7.000.000 + 38.625.000 = 45.625.000đ Bài 3.20 (chú

ý) : Công ty TNHH KY sản xuất 3 loại sản phẩm, cơ cấu sản phẩm tiêu thụ

không đổi trong các kỳ kế toán. Có báo cáo kết quả kinh doanh tháng 7 và 8 như sau (đơn vị tính : 1.000 đ) Tháng 7 Tháng 8 Doanh thu tiêu thụ 80.000.000 60.000.000 Tổng chi phí 60.000.000 52.000.000 Lợi nhuận trước thuế 20.000.000 8.000.000

Giá bán sản phẩm và biến phí đơn vị sản phẩm được cho như sau Chỉ tiêu SP X SP Y SP Z - Đơn giá bán 20.000 10.000 5.000 - Biến phí đơn giá 8.000 3.000 3.000 - Số dư đảm phí 12.000 7.000 2.000

- Tỷ lệ số dư đảm phí 60% 70% 40% - Cơ cấu doanh thu 40% 40% 20% Yêu cầu :

1. Sử dụng báo cáo kết quả hoạt động doanh của tháng 7 và tháng 8, xác định tổng định phí

và tỷ lệ biến phí bình quân so với doanh thu tiêu thụ.

2. Xác định doanh thu hòa vốn.

3. Sản phẩm nào có số dư đảm phí đơn vị sản phẩm lớn nhất? Sản phẩm nào có tỷ lệ số dư đảm phí lớn nhất?

4. Để đạt được mức lợi nhuận hàng tháng là 100.000.000 đồng thì doanh thu phải đạt được là

bao nhiêu? Cho biết số lượng sản phẩm tiêu thụ của từng loại sản phẩm tại mức doanh thu

này, biết cơ cấu sản phẩm không thay đổi

5. Trưởng phòng kinh doanh dự định tăng số lượng tiêu thụ sản phẩm Z thêm 10.000 sản

phẩm/tháng và giảm số lượng sản phẩm Y là 2.000 sản phẩm/tháng. Cho biết lợi nhuận công

ty sẽ thay đổi như thế nào?

6. Giả sử tháng 9 công ty tiêu thụ là 100.000.000 đồng với cơ cấu sản phẩm tiêu thụ theo

doanh thu là sản phẩm X 40%, sản phẩm Y 30%, sản phẩm Z 30%. Cho biết lợi nhuận thuần của công ty?

7.Giả sử tháng 10, doanh thu tiêu thụ của công ty là 90.000.000 đồng và lợi nhuận thuần là

22.000.000 đồng. Hãy xác định :

a/ Tỷ lệ số dư đảm phí bình quân?

b/ Sản phẩm nào được bán với tỷ lệ cao hơn so với tỷ lệ bình thường trong cơ cấu sản phẩm tiêu thụ?

8. Giả sử rằng, hiện tại công ty đang tiêu thụ 6.000 sản phẩm Z, chiếm tỷ lệ 40% trong tổng

số sản phẩm tiêu thụ. Vì loại sản phẩm này có số dư đảm phí đơn vị thấp nhất nên quản trị

công ty cho rằng cần phải giảm tỷ trọng tiêu thụ sản phẩm Z. Tỷ trọng tiêu thụ SPY không

thay đổi (40%), thì tỷ trọng tiêu thụ sản phẩm X sẽ tăng lên. Cho biết, lợi nhuận thuần của

công ty thay đổi như thế nào nếu tỷ trọng sản phẩm Z giảm xuống 30% (Biết các điều kiện khác không đổi). BÀI LÀM :

1. Xác định tổng định phí và tỷ lệ biến phí bình quân so với doanh thu tiêu thụ:

Tỷ lệ biến phí bình quân so với doanh thu:

b = 60.000.000−52.000 .000 = 0,4 80.000.000−60.000 .000

a = 60.000.000 – 0,4 x 80.000.000 = 28.000.000đ

2. Xác định doanh thu hòa vốn.

Tỷ lệ số dư đảm phí bình quân của công ty = Tỷ trọng doanh thu X x Tỷ lệ số dư đảm phí X +

Tỷ trọng doanh thu Y x Tỷ lệ số dư đảm phí Y + Tỷ trọng doanh thu Z x Tỷ lệ số dư đảm phí Z

= 0,6 x 0,4 + 0,7 x 0,4 + 0,4 x 0,2 = 0,6

Doanh thu hòa vốn của công ty (P.X Định phí h) =

= 28.000.000 = 46.666.666,67đ

Tỷ lệ SDĐP bình quân 60 %

3. Sản phẩm nào có số dư đảm phí đơn vị sản phẩm lớn nhất? Sản phẩm nào có tỷ lệ số dư đảm phí lớn nhất?

Sản phẩm có SDĐP đơn vị/ sp lớn nhất : X

Sản phẩm có tỷ lệ số dư đảm phí lớn nhất: Y

4. Để đạt được mức lợi nhuận hàng tháng là 100.000.000 đồng thì doanh thu phải đạt được là bao nhiêu?

Doanh thu công ty để đạt lợi nhuận hàng tháng 100.000.000đ

P.X* =Định phí +Lợi nhuận mục tiêu = 28.000.000+100.000 .000 = 213.333.333,3đ

Tỷ lệ SDĐP bình quân 60 %

Doanh thu từng sản phẩm để đạt lợi nhuận 100.000.000đ

P.X* (X) = 213.333.333,3 X 40% = 85.333.333,33đ

P.X* (Y) = 213.333.333,3 X 40% = 85.333.333,33đ

P.X* (Z) = 213.333.333,3 X 20% = 42.666.666,67đ

Sản lượng tiêu thụ từng sản phẩm để công ty đạt mức lợi nhuận 100.000.000đ P . X∗( X) X* (X) =

= 85.333.333,33 = 4.267 sản phẩm P( X ) 20.000 P . X∗(Y ) X* (Y) =

= 85.333.333,33 = 8.333 sản phẩm P(Y ) 10.000 P . X∗(Z) X* (Z) =

= 42.666 .666,67 = 8.333 sản phẩm P(Z) 5.000

5. Lợi nhuận công ty thay đổi:

∆Pr = 10.000 X 5.000 X 40% - 2.000 X 10.000 X 70% = 6.000.000đ

Vậy lợi nhuận doanh nghiệp tăng 6.000.000đ/tháng

6. Lợi nhuận thuần của công ty

Tỷ lệ số dư đảm phí bình quân của công ty = Tỷ trọng doanh thu X x Tỷ lệ số dư đảm phí X +

Tỷ trọng doanh thu Y x Tỷ lệ số dư đảm phí Y + Tỷ trọng doanh thu Z x Tỷ lệ số dư đảm phí Z

= 0,4 x 0,6 + 0,3 x 0,7 + 0,3 x 0,4 = 0,57

7.Giả sử tháng 10, doanh thu tiêu thụ của công ty là 90.000.000 đồng và lợi nhuận thuần

là 22.000.000 đồng. Xác định : a)

Tỷ lệ số dư đảm phí bình quân = SDĐP = Lợi nhuận+ Định phí Doanh thu Doanhthu +

¿ 22.000.000 28.000.000 = 55,56% 90.000 .000

b) Tỷ lệ SDĐP bình quân giảm (từ 60% xuống 55,66%) đã làm cho kết cấu hàng bán thay

đổi: tăng tỷ lệ bán sản phẩm Z (tăng tỷ trọng doanh thu) và sp Z là sản phẩm có tỷ lệ SDĐP

thấp (40%); giảm tỷ lệ bán sản phẩm X và Y (giảm tỷ trọng doanh thu) và sp X,Y là sản

phẩm có tỷ lệ SDĐP cao (X: 60%, Y: 70%) => SP Z được bán với tỷ lệ cao hơn so với tỷ lệ

bình thường trong cơ cấu sản phẩm tiêu thụ. Doanhthu sản phẩm Z

8. Tổng doanh thu của công ty = Tỷtrọngdoanhthusản phẩmZ

= 6.000 x 5.000 = 75.000.000đ 40 %

Tỷ lệ số dư đảm phí bình quân của công ty = Tỷ trọng doanh thu X x Tỷ lệ số dư đảm phí X

+ Tỷ trọng doanh thu Y x Tỷ lệ số dư đảm phí Y + Tỷ trọng doanh thu Z x Tỷ lệ số dư đảm phí Z

= 0,6 x 0,2 + 0,7 x 0,4 + 0,4 x 0,4 = 0,56

Lợi nhuận = SDĐP – Định phí

= Tỷ lệ SDDPBQ x Doanh thu – Định phí

= 0,56 x 75.000.000 – 28.000.000 = 14.000.000đ

Khi tỷ trọng sản phẩm Z giảm xuống 30%:

Tỷ lệ số dư đảm phí bình quân của công ty = Tỷ trọng doanh thu X x Tỷ lệ số dư đảm phí X

+ Tỷ trọng doanh thu Y x Tỷ lệ số dư đảm phí Y + Tỷ trọng doanh thu Z x Tỷ lệ số dư đảm phí Z

= 0,6 x 0,3 + 0,7 x 0,4 + 0,4 x 0,3 = 0,58

Lợi nhuận = SDĐP – Định phí

= Tỷ lệ SDDPBQ x Doanh thu – Định phí

= 0,58 x 75.000.000 – 28.000.000 = 15.500.000đ

Khi tỷ trọng sp Z giảm xuống 30% thì Lợi nhuận tăng:

15.500.000 – 14.000.000 = 1.500.000đ Bài

3.21 Doanh nghiệp KX32 năm trước bán được 45.000 SP Y với giá bán 37.000đ, biến

phí 22.000đ, định phí: 480.000.000đ. Yêu cầu:

1. Xác định sản lượng, doanh thu tại điểm hòa vốn. Nếu giá bán tăng 10% so với năm trước

thì sản lượng hòa vốn là bao nhiêu?

2. Doanh nghiệp dự kiến chi phí lao động trực tiếp tăng 3.000đ/sp. Hỏi phải bán bao nhiêu

sản phẩm để đạt lợi nhuận như trước?

3. Doanh nghiệp dự tính tự động hóa sản xuất làm biến phí giảm 40%, định phí tăng 90% so

với trước. Xác định sản lượng, doanh thu hòa trong trường hợp này. Vẽ đồ thị minh họa.

4. Doanh nghiệp dự tính giảm giá bán 2.000đ/sp, tăng chi phí quảng cáo lên 10.000.000đ. Hỏi

sản lượng bán ra phải tăng ít nhất là bao nhiêu sản phẩm để lợi nhuận tăng so với trước.

5. Xác định độ lớn đòn bẩy hoạt động. Nêu ý nghĩa chỉ tiêu này. Giả sử năm đến doanh

nghiệp dự kiến tăng 20% doanh thu, vậy lợi nhuận của doanh nghiệp tăng thêm bao nhiêu? BÀI LÀM :

1. Xác định sản lượng, doanh thu tại điểm hòa vốn. Nếu giá bán tăng 10% so với năm

trước thì sản lượng hòa vốn là bao nhiêu? a

- Sản lượng hòa vốn (X ) =

= 480.000 .000 =32.000 sản phẩm h P−b 37.000−22.000 a

= 480.000 .000 =1.184 .000 .000 đ

- Doanh thu hòa vốn (PX ) = − h P−b 37.000 22.000 P 37.000

Nếu giá bán tăng 10% so với năm trước thì sản lượng hòa vốn là:

- Giá bán tăng 10%: 37.000 + (37.000 x 10%) = 40.700đ

- Sản lượng hòa vốn (X ) = a = 480.000 .000 =25.6688 sản phẩm h P−b 40.7000−22.000

2. Phải bán số sản phẩm để đạt lợi nhuận như trước:

- Lợi nhuận trước: (P – b)X – a = (37.000 – 22.000) x 45.000 – 480.000.000 = 195.000.000đ

b’ = 22.000 + 3.000 = 25.000đ/sp

- Sản lượng để đạt lợi nhuận hòa vốn:

X* = a+ Pr∗¿ = 480.000.000+195.000 .000 =56.250 sản phẩm ¿ P−b 37.000−25.000

Vậy phải bán 56.250 sản phẩm thì đạt lợi nhuận như trước

3. Xác định sản lượng, doanh thu hòa vốn. Vẽ đồ thị minh họa.

- Biến phí giảm 40% thì biến phí là: 22.000 – (22.000 x 40%) = 13.200đ

- Định phí tăng 90% thì định phí là:

480.000.000 + (480.000.000 x 90%) = 912.000.000đ a

- Sản lượng hòa vốn (X ) =

= 912.000 .000 =38.319 sản phẩm h P−b 37.000−13.200 a

= 912.000 .000 =1.418 .815.126 đ

- Doanh thu hòa vốn (P . X ) = − h P−b 37.000 13.200 P 37.000

4. Doanh nghiệp dự tính giảm giá bán 2.000đ/sp, tăng chi phí quảng cáo lên

10.000.000đ. Hỏi sản lượng bán ra phải tăng ít nhất là bao nhiêu sản phẩm để lợi nhuận tăng so với trước.

P’ = 37.000 – 2.000 = 35.000đ

a’ = 480.000.000 + 10.000.000 = 490.000.000

(P’ – b’)X’ > 195.000.000

X’ > 52.692 sản phẩm

=> 52.692 – 45.000 = 7.692 sản phẩm

Vậy sản lượng bán ra phải tăng ít nhất là 7.692 sản phẩm để lợi nhuận tăng so với trước.

5. Xác định độ lớn đòn bẩy hoạt động. Nêu ý nghĩa chỉ tiêu này. Giả sử năm đến doanh

nghiệp dự kiến tăng 20% doanh thu, vậy lợi nhuận của doanh nghiệp tăng thêm bao nhiêu? ( − )

OL = Số dư đảm phí 37.000 22.000 x 45.000 = =3,46 Lợi nhuận 195.000.000

Ý nghĩa: Độ lớn đồn bảy hoạt động chỉ ra mức độ nhảy cảm của lợi nhuận trước thay đổi của doanh thu.

Tốc độ tăng lợi nhuận =3,46

Tốc độ tăng doanhthu

=> Tốc dộ tăng lợi nhuận cao gấp 3,46 lần so với tốc độ tăng doanh thu

Doanh nghiệp dự kiến tăng 20% doanh thu => Lợi nhuận doanh nghiệp tăng: 20% x 3,46 = 69,2%

Vậy lợi nhuận = 195.000.000 x ( 1 + 69,2%) = 329.940.000đ

Bài 3.25 : Công ty điện tử KX41 trong năm 200X có dự án tung ra thị trường một loại máy

ghi âm mới, đơn giá bán được dự kiến là 10.000.000 đ/máy, Biến phí sản xuất là :4.500.000

đ/máy. Hoa hồng bán hàng là 5% doanh số bán, phi phí quảng cáo 10.000.000.000đ/năm.

Công ty ước tính định phí sản xuất chung hàng năm của máy mới sẽ là

35.000.0000.000đ/năm, nếu mức bán hàng năm của nó không vượt quá năng lực sản xuất

hiện tại là 12.000 máy. Nếu bán nhiều hơn phải tăng ca và lúc này định phí sản xuất chung sẽ là 60.000.000.000đ/năm. Yêu cầu :

1. Xác định số dư đảm phí đơn vị của 1 máy.

2. Xác định 2 mức tiêu thụ hoà vốn cho hiện tại và khi phải tăng ca.

3. Giả sử theo thăm dò thị trường cho thấy nếu giảm giá bán 10% sẽ làm tăng 20% mức tiêu

thụ, vậy công ty có thực hiện phương án này hay không. BÀI LÀM:

1. Xác định số dư đảm phí đơn vị của 1 máy

Định phí = 10.000.000.000 + 35.000.000.000 = 45.000.000.000đ

Biến phí = b × X = (4.500.000 + 5% × 10.000.000) × 12.000 = 60.000.000.000đ

Biến phí đơn vị = 5.000.000đ

Doanh thu = P × X =10.000.000 × 12.000 = 120.000.000.000đ

Số dư đảm phí đơn vị = P – b = 10.000.000 – 5.000.000 = 5.000.000đ

2. Mức tiêu thụ hòa vốn: • Hiện tại - Sản lượng hòa vốn = Định phí

Số dư đảm phí đơnvị Xh = 45.000 .000 .000= 9.000 5.000.000 Vậy Xh = 9.000 máy

- Doanh thu hòa vốn = P × X = 10.000.000 × 9.000 = 90.000.000.000đ h

doanh thuhòa vốn x 12 - Thời gian hòa vốn = doanh thu T x h = 90.000 .000.000 12 120.000.000 .000 Vậy T = 9 tháng h Khi tăng ca: - Sản lượng hòa vốn = Định phí

Số dư đảm phí đơnvị Xh = 70.000.000 .000 5.000 .000 Vậy Xh = 14.000 máy

- Doanh thu hòa vốn = P × X = 10.000.000 × 14.000 = 140.000.000.000đ h

- Thời gian hòa vốn = doanh thuhòa vốn x 12 doanh thu 140.000.000 .000 x 12 Th = 120.000.000.000 Vậy Th = 14 tháng

3. Giả sử theo thăm dò thị trường cho thấy nếu giảm giá bán 10% sẽ làm tăng 20% mức

tiêu thụ, vậy công ty có thực hiện phương án này hay không.

Lợi nhuận: Pr = (P – b) × X – a

Pr = (10.000.000 – 5.000.000) × 12.000 – 45.000.000.000 Vậy Pr = 15.000.000.000đ

- Giảm giá bán 10% => P = 9.000.000đ

- Mức tiêu thụ tăng 20% => X = 14.400 máy

Lợi nhuận: Pr = (P – b) × X – a

= (9.000.000 – 5.000.000) × 14.400 – 45.000.000.000 = 12.600.000.000đ Vậy Pr = 12.600.000.000đ

Công ty không nên thực hiện phương án này Bài 5.2 :

Công ty KX99 có tài liệu qua các năm như sau : Chỉ tiêu Năm 2005 Năm 2006 1. Doanh thu 8.000.000đ 8.000.000đ 2. Chi phí kinh doanh Giá thành sản xuất 4.500.000đ 5.000.000đ Chi phí bán hàng 1.500.000đ 1.000.000đ

Chi phí quản lý doanh nghiệp 1.000.000đ 1.000.000đ 3. Chi phí tài chính 300.000đ 500.000đ

4. Tài sản sử dụng bình quân 8.000.000đ 10.000.000đ 5. ROI tiêu chuẩn 5% 5% Yêu cầu :

1. Tính RI, ROI qua các năm và đánh giá tình hình quản lý tài chính qua 2 năm.

2. Trong năm 2007, với tỷ trọng chi phí kinh doanh trên doanh thu không thay đổi và tài sản

sử dụng bình quân tăng thêm 20% so với năm 2006, theo anh chị, nhà quản lý nên điều chỉnh

doanh thu, chi phí nào, bao nhiêu để đảm bảo tỷ lệ ROI như năm 2006. Cho biết, trong chi

phí kinh doanh năm 2006 có 40% định phí và nhà quản lý không có quyền vay vốn kinh doanh. Bài giải: 1. Năm 2005:

Lợi nhuận = 8.000.000 – 4.500.000 – 1.500.000 – 1.000.000 – 300.000 = 700.000đ ROI = Lợi nhuận = 700.000 = 8,75%

Tài sản sử dụng bình quân 8.000.000

RI = Lợi nhuận – Chi phí vốn = 700.000 – 5% x 8.000.000 = 300.000đ Năm 2006:

Lợi nhuận = 8.000.000 – 5.000.000 – 1.000.000 – 1.000.000 – 500.000 = 500.000đ ROI = Lợi nhuận = 500.000 = 5%

Tài sản sử dụng bình quân 10.000.000

RI = Lợi nhuận – Chi phí vốn = 500.000 – 5% x 10.000.000 = 0đ

Đánh giá tình hình quản lý tài chính qua 2 năm:

Tình hình tài chính qua 2 năm có sự thay đổi. ROI năm 2016 giảm so với năm 2005 (giảm

8,75% - 5% = 3,75%); năm 2006 thu nhập thặng dư không còn, trong khi thu nhập thặng dư năm 2005 là 300.000đ 2. Năm 2007:

Tài sản sử dụng bình quân tăng 20% so với năm 2006:

=> Tài sản sử dụng bình quân = 120% x 10.000.000 = 12.000.000đ Ta có: ROI = 5% Lợi nhuận = 5%

Tài sản sử dụng bình quân

=> Lợi nhuận = 5% x 12.000.000 = 600.000đ

Chi phí kinh doanh năm 2006 = 5.000.000 + 1.000.000 + 1.000.000 = 7.000.000đ

Định phí (2007) = 40% x 7.000.000 = 2.800.000đ

Mặc khác: Chi phí kinhdoanh (2007) = Chi phí kinhdoanh (2006) = 7.000.000 = 0,875 Doanh thu Doanh thu 8.000.000

=> Chi phí kinh doanh (2007) = 0,875 x Doanh thu (2007)

Lợi nhuận = Doanh thu – Chi phí kinh doanh

600.000 = Doanh thu – 0,875 x Doanh thu 600.000 = 0,125 Doanh thu

=> Doanh thu = 600.000 : 0,125 = 4.800.000đ

Chi phí kinh doanh (2007) = 0,875 x 4.800.000 = 4.200.000đ

Biến phí = 4.200.000 – 2.800.000 = 1.400.000đ

Vậy nhà sản xuất nên giảm doanh thu xuống còn 4.800.000đ và giảm chi phí kinh doanh

xuống còn 4.200.000đ để đảm bảo tỷ lệ ROI như năm 2006 Bài 5.8

. Công ty KX25 sản xuất một sản phẩmY.Các chi phí tập hợp cho 5.000 sản phẩm như sau (đvt: đồng): 1. CP NLVLTT 60.000.000 2. CP NCTT 40.000.000 3. CP sản xuất chung 50.000.000 Biến phí 20.000.000 Định phí 30.000.000

4. CP bán hàng & quản lý DN 25.000.000 Biến phí 10.000.000 Định phí 15.000.000 Yêu cầu:

1. Hãy tính điểm hòa vốn trong trường hợp giá bán là 38.500 đ/sp.

2. Cần phải bán bao nhiêu sản phẩm để đạt được lợi nhuận là 18.000.000 đ, nếu giá bán là 40.000 đ/sp?

3. Giả sử rằng sản phẩm này có thể nhượng bán nội bộ 3.000 sản phẩm cho một bộ phận khác

của công ty. Chi phí cơ hội của việc nhượng lại nội bộ là bao nhiêu nếu công ty có công suất

sản xuất 8.000 sp nhưng nhu cầu bên ngoài chỉ là 7.000 sp? Bài giải:

1. Xác định điểm hòa vốn P = 38.500 đ/sp

a = 30.000.000 + 15.000.000 = 45.000.000đ

Biến phí đơn vị (b) = 60.000.000 +40.000 .000+ 20.000.000 +10.000.000 = 26.000đ/sp 5000 5000 5000 5000

*Tính điểm hòa vốn với giá bán là 38.500đ/sp Sản lượng hòa vốn = Định phí

= a = 45.000.000 = 3.600sp

SD đảm phí đơn vị

p−b 38.500−26.000 a 45.000 .000 Doanh thu hòa vốn = Định phí

= p−b = 38.500−26.000 = 138.600.000đ

Tỷ lệ SD đảm phí p 38.500

Thời gian hòa vốn = Doanhthuhòa vốn x 12 = 138.600.000 x 12 = 8,64 tháng Doanh thu 38.500 x 5000 2.

Định phí + Lợi nhuận mục tiêu

Sản lượng để đạt lợi nhuận mục tiêu = = a+ Pr∗¿ ¿

SD đảm phí đơn vị P−b

= 45.000 .000+18.000 .000 = 4.500sp 40.000−26.000

Vậy cần phải bán 4.500 sp để đạt được lợi nhuận là 18.000.000đ 3.

Công ty có công suất sản xuất 8.000 sp, công ty nhượng bán nội bộ 3.000 sp cho một bộ phận

khác của công ty thì công ty còn 5.000 sp

Công ty có thể bán 7.000 sp ra bên ngoài => Số sản phẩm giảm: 5.000 – 7.000 = - 2.000 sp Tổng SDĐP giảm:

(P – b) X = (38.500 – 26.000) x 2.000 = 25.000.000đ

Chi phí cơ hội cho 1 sản phẩm chuyển giao:

25.000.000 : 3.000 = 8.333,33 đ/sp

Bài 5.9: Công ty KX70 có 2 xí nghiệp trực thuộc: XNA và XNB. XNA sản xuất SPX mà

SPX lại là bộ phận cấu thành của sản phẩm Y do XNB sản xuất. Có các tài liệu sau:

- Biến phí sản xuất đơn vị SP X là 40.000 đ

- Đơn giá bán SP X là 50.000 đ

- CPSX bỏ thêm để gia công SP X thành SP Y của XN B là 50.000 đ

Đơn giá bán ra ngoài của đơn vị SP Y là 120.000 đ

Yêu cầu: Hãy tính toán và đưa ra quyết định phù hợp trong các trường hợp sau:

1- XNB mua ngoài bộ phận SP giống như SP X do XN A sản xuất với đơn giá là 50.000 đ

2- XN B mua ngoài bộ phận SP giống như SP X do XN A sản xuất với đơn giá là 45.000 đ, khi :

a- Năng lực, công suất của XN A đã được tận dụng, khai thác hết

b- XN A còn năng lực sản xuất nhàn rỗi Bài giải: 1.

- Khi năng lực, công suất của XN A đã được tận dụng, khai thác hết.

Gía thị trường: 50.000 đ/sp Biến phí : 40.000 đ/sp

Chi phí cơ hội: 10.000 đ/sp

Gía chuyển giao sp X = Biến phí một đơn vị/sp + Chi phí cơ hội/sp

= 40.000 + 10.000 = 50.000 đ/sp

Nếu xét dưới góc độ XN B thì 2 lựa chọn mua ngoài hoặc chuyển giao là như nhau.

Nếu xét dưới góc độ tổng thể công ty KX70 thì cứ mỗi sản phẩm chuyển giao công ty sẽ thu

về một khoản lợi nhuận:

Pr = 120.000 – (50.000 + 50.000) = 20.000 đ/sp

=> XN B nên chấp nhận chuyển giao sản phẩm do XN A cung cấp.

- Khi XN A còn năng lực sản xuất nhàn rỗi:

Vì còn năng lực sản xuất nên chi phí cơ hội = 0

=> Gía chuyển giao sp X = Biến phí một đơn vị/sp + Chi phí cơ hội/sp = 40.000 + 0 = 40.000 đ/sp

Nếu xét dưới góc độ tổng thể công ty KX70 thì cứ mỗi sản phẩm chuyển giao công ty sẽ thu

về một khoản lợi nhuận:

Pr = 120.000 – (50.000 + 40.000) = 30.000 đ/sp

Vậy XNB nên chấp nhận chuyển giao sản phẩm với giá 40.000 đ/sp do XN A cung cấp. 2.

Nếu XNB tiếp nhận SPX thì cứ mỗi đơn vị SPY bán ra thì công ty KX70 sẽ thu về một khoản lợi nhuận là:

Pr = 120.000 – (45.000 + 50.000) = 25.000 đ/sp

a. Khi năng lực, công suất của XN A đã được tận dụng, khai thác hết.

Gía thị trường: 50.000 đ/sp Biến phí : 40.000 đ/sp

Chi phí cơ hội: 10.000 đ/sp

Gía chuyển giao sp X = Biến phí một đơn vị/sp + Chi phí cơ hội/sp

= 40.000 + 10.000 = 50.000 đ/sp

Nếu xét dưới góc độ tổng thể công ty KX70 thì cứ mỗi sản phẩm chuyển giao công ty sẽ thu

về một khoản lợi nhuận:

Pr = 120.000 – (50.000 + 50.000) = 20.000 đ/sp Vậy XN B nên mua ngoài.

b. Khi XN A còn năng lực sản xuất nhàn rỗi:

Vì còn năng lực sản xuất nên chi phí cơ hội = 0

=> Gía chuyển giao sp X = Biến phí một đơn vị/sp + Chi phí cơ hội/sp = 40.000 + 0 = 40.000 đ/sp

Trong khi giá mua ngoài mà XN B có thể mua được với giá: 45.000 đ/sp

Nếu xét dưới góc độ tổng thể công ty KX70 thì cứ mỗi sản phẩm chuyển giao công ty sẽ thu

về một khoản lợi nhuận:

Pr = 120.000 – (40.000 + 50.000) = 30.000 đ/sp

Vậy XN B nên chấp nhận sản phẩm do XN A cung cấp.

Tài liệu liên quan:

-

Chuyên đề Ứng dụng công nghệ Blockchain trong truy xuất nguồn gốc sản phẩm môn Quản lý chất lượng | Trường Đại học Nông Lâm Thành phố Hồ Chí Minh

29 15 -

Ôn tập quyết định quản trị trong quản lý | Quản trị học | Đại học Nông Lâm Thành phố Hồ Chí Minh

81 41 -

Ôn tập Về Hoạch Định Chiến Lược và MBO | Quản trị học | Đại học Nông Lâm Thành phố Hồ Chí Minh

84 42 -

Câu Hỏi & Đáp Ứng Chương I, II, III | Quản trị học | Đại học Nông Lâm Thành phố Hồ Chí Minh

78 39 -

Ôn Tập Trắc Nghiệm Môn Quản Trị Học | Quản trị học | Đại học Nông Lâm Thành phố Hồ Chí Minh

91 46