Giải Kinh tế và Pháp luật 10 Bài 9: Tín dụng và vai trò của tín dụng CTST

Giải Kinh tế và Pháp luật 10 Bài 9: Tín dụng và vai trò của tín dụng CTST được sưu tầm và xin gửi tới bạn đọc cùng tham khảo. Bài viết sẽ hướng dẫn bạn đọc trả lời các câu hỏi trong SGK KTPL 10. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây.

Chủ đề: Chủ đề 5: Tín dụng và cách sử dụng các dịch vụ tín dụng (KNTT) 11 tài liệu

Môn: Kinh tế và Pháp luật 10 225 tài liệu

Sách: Chân trời sáng tạo

Tác giả:

Preview text:

Giải Kinh tế và Pháp luật 10 Bài 9: Tín dụng và vai trò của tín dụng CTST

Mở đầu trang 51 SGK KTPL 10 CTST

Từ những quan sát thực tế, hãy chia sẻ hiểu biết của em về tín dụng Lời giải

- Tín dụng là việc chuyển giao vốn dựa trên cơ sở tín nhiệm và theo nguyên tắc

hoàn trả, theo đó, người cho vay chuyển giao quyền sử dụng một lượng tài sản cho

người vay trong một thời hạn nhất định.

- Trong đó, người vay có thể là cá nhân hoặc tổ chức, còn người cho vay là ngân

hàng, hoặc tổ chức tài chính tín dụng nào đó. Sản phẩm vay có thể là hàng hóa hoặc

tiền. Mối quan hệ vay và cho vay này có những quy định và ràng buộc cụ thể như

vay tín chấp hay vay thế chấp. Bên cạnh đó, tín dụng thì luôn gắn với lãi suất.

Những khoản vay tín dụng đều được áp lãi suất theo quy định của bên cho vay mà

người vay muốn vay phải chấp nhận thực hiện. 1. Khái niệm chung

Câu hỏi trang 5 SGK KTPL 10 CTST: Em hãy đọc trường hợp sau và trả lời câu hỏi.

- Ngân hàng nhà nước đóng vai trò gì trong mối quan hệ vay mượn tiền để mua bán

nhà của ông D? Ngân hàng đã dựa vào những điều kiện gì để quyết định cho ông D vay tiền? Lời giải

- Ngân hàng nhà nước đóng vai trò là bên cho vay, đảm bảo nhu cầu về vốn phục vụ

nhu cầu tiêu dùng của cá nhân ông D.

+ Điều kiện để quyết định cho ông D vay tiền: Ông D phải thế chấp sổ đỏ của ngôi

nhà; Ông D phải hoàn trả cả gốc lẫn lãi: 60% số tiền với lãi suất 8,2%/năm; Phải trả

trong thời hạn đã cam kết là 10 năm thì mới nhận được lại sổ đỏ của ngôi nhà

Câu hỏi trang 51 SGK KTPL 10 CTST: Em hãy đọc trường hợp sau và trả lời câu hỏi.

- Vì sao ông D phải cam kết hoàn trả số tiền vay cho ngân hàng đúng tiến độ?

- Theo em, tín dụng là gì? Lời giải

-Ông D phải cam kết hoàn trả số tiền vay cho ngân hàng đúng tiến độ vì khi hoàn

trả số tiền vay đúng tiến độ thì ông D mới có thể nhận lại được sổ đỏ đã thế chấp khi vay.

Câu hỏi trang 51 SGK KTPL 10 CTST: Em hãy đọc trường hợp sau và trả lời câu hỏi.

- Theo em, tín dụng là gì? Lời giải

- Tín dụng là quan hệ cho vay dựa trên cơ sở tin tưởng và tín nhiệm giữa bên cho

vay và bên đi vay. Theo đó, bên cho vay chuyển giao một lượng vốn tiền tệ (hoặc

tài sản) để bên vay sử dụng có thời hạn. Khi đến hạn, bên bay có nghĩa vụ hoàn trả

vốn (hoặc tài sản) ban đầu và lãi suất.

2. Đặc điểm của tín dụng

Câu hỏi trang 52 SGK KTPL 10 CTST: Em hãy đọc trường hợp sau và thực hiện yêu cầu.

- Từ trường hợp trên, em hãy cho biết một số đặc điểm của tín dụng. Lời giải

- Một số đặc điểm của tín dụng:

+ Dựa trên cơ sở lòng tin

+ Tính hoàn trả cả gốc lẫn lãi + Tính thời hạn

Câu hỏi trang 52 SGK KTPL 10 CTST: Em hãy đọc trường hợp sau và thực hiện yêu cầu.

- Giải thích vì sao khi sử dụng tín dụng phải hoàn trả cả vốn lẫn lãi. Cho ví dụ. Lời giải

+ Khi sử dụng tín dụng phải hoàn trả cả vốn lẫn lãi vì số tiền lãi phải trả cho các

khoản mua tín dụng chính là sự chênh lệch giữa chi phí sử dụng tiền mặt và tín dụng.

Vì thế người vay cần phải hoàn trả cả vốn lẫn lãi.

+ Ví dụ: A cho B vay 100.000.000 đồng có viết giấy vay ngày 02/2/2018 hẹn đến

02/02/2019 sẽ trả. Trong giấy vay, các bên có thỏa thuận B phải trả A theo đúng

thời hạn với lãi suất hàng tháng là 12%/năm. Đến thời hạn, B trả tiền A theo đúng

thời hạn quy định, số tiền B phải trả A theo thỏa thuận gồm:

Tiền lãi trên nợ gốc = (100.000.000 đồng x 12%/năm) x 12 tháng = 12.000.000 đồng.

Tiền phải trả = 100.000.000 đồng + 12.000.000 đồng = 112.000.000 đồng

3. Vai trò của tín dụng

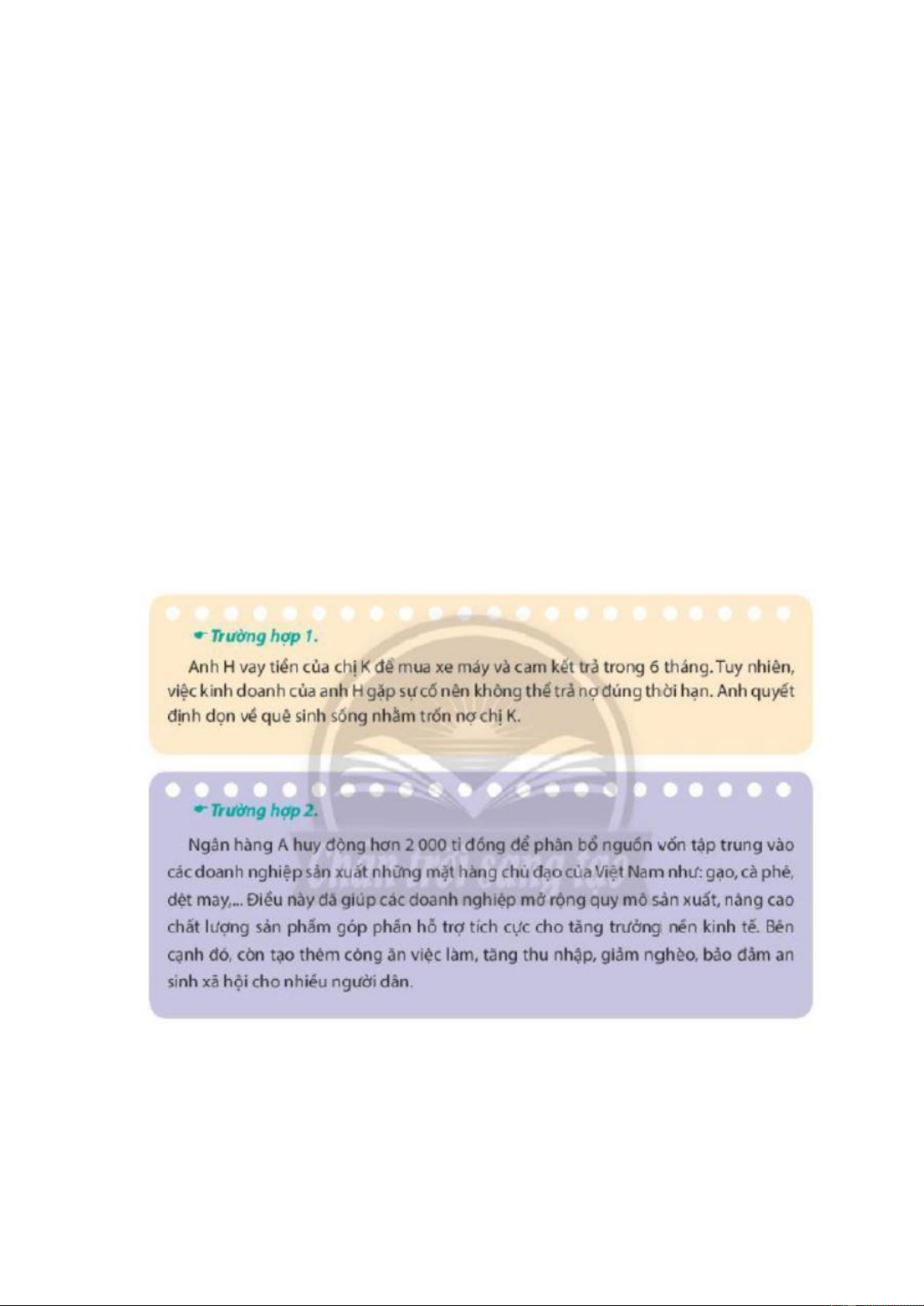

Câu hỏi trang 52 SGK KTPL 10 CTST: Em hãy đọc các trường hợp sau và trả lời câu hỏi.

- Theo em, tín dụng đã đóng vai trò gì đối với các doanh nghiệp trong 2 trường hợp trên? Lời giải

Vai trò của tín dụng trong hai trường hợp trên: Là công cụ tài trợ vốn cho các ngành

kinh tế kém phát triển và ngành mũi nhọn; thúc đẩy quá trình tập trung vốn và tập

trung phát triển sản xuất.

Câu hỏi trang 52 SGK KTPL 10 CTST: Em hãy đọc các trường hợp sau và trả lời câu hỏi.

- Vì sao tín dụng có thể đảm bảo nhu cầu về vốn cho các hoạt động sản xuất kinh doanh trong nền kinh tế? Lời giải

- Tín dụng có thể đảm bảo nhu cầu về vốn cho các hoạt động sản xuất kinh doanh

trong nền kinh tế vì hoạt động của ngân hàng chủ yếu là tập trung vốn tiền tệ tạm

thời chưa sử dụng cho các đơn vị kinh tế vay, hơn nữa việc đầu tư tập trung chủ yếu

cho các doanh nghiệp thực hiện hoạt động sản xuất kinh doanh vừa đảm bảo tránh

rủi ro tín dụng, vừa thúc đẩy quá trình tăng trưởng kinh tế.

Câu hỏi trang 52 SGK KTPL 10 CTST: Em hãy đọc các trường hợp sau và trả lời câu hỏi.

- Tín dụng có vai trò gì đối với đời sống? Cho ví dụ? Lời giải

+ Vai trò của tín dụng với cuộc sống là: đảm bảo nhu cầu về tiêu dùng cho các cá nhân

+ Ví dụ: những gia đình có hoàn cảnh khó khăn có thể được vay vốn (từ ngân sách

nhà nước) với lãi xuất thấp.

4. Sự chênh lệch giữ chi phí sử dụng tiền mặt và mua tín dụng

Câu hỏi trang 53 SGK KTPL 10 CTST: Em hãy đọc tình huống sau và thực hiện yêu cầu.

- Em hãy cho biết bà G nên lựa chọn phương thức thanh toán nào là phù hợp. Lời giải

- Bà G nên lựa chọn phương thức thanh toán trả góp.

Câu hỏi trang 53 SGK KTPL 10 CTST: Em hãy đọc tình huống sau và thực hiện yêu cầu.

- Em hãy cho biết việc mua hàng bằng tiền mặt và tín dụng có gì khác nhau. Giải thích vì sao. Cho ví dụ. Lời giải

- Việc mua hàng bằng tiền mặt tức là người mua sẽ trả hết số tiền mặt hàng đó trong

một lần và không phát sinh thêm bất kì khoản phí nào khác.

Mua hàng bằng hình thức trả góp tức là người mua sẽ phải thanh toán một khoản

tiền trước, số tiền còn lại sẽ vay tiền ngân hàng, người mua cần phỉa trả nợ định kì

theo thời gian cam kết và cộng thêm tiền lãi cho ngân hàng từng tháng.

Có sự khác nhau đó là do việc mua bán hàng hóa bằng hình thức trả góp chính là

việc vay tín dụng ngân hàng, người mua phải hoàn thành trả nợ theo cam kết (thời hạn, tiền lãi,..). - Ví dụ:

+ Mua hàng bằng tiền mặt: 24/9/2021, hãng điện thoại của Apple đã cho cho ra mắt

thị trường dòng điện thoại Iphone 13 Pro Max với giá tại thời điểm đó là 35.000.000

đồng, chị D đã đến của hàng Thế giới di động và mua chiếc Iphone đó. Việc mua

hàng được thanh toán bằng tiền mặt và trả một lần suy nhất.

+ Mua hàng bằng hình thức trả góp: Anh C mua trả góp chiếc điện thoại Iphone 13

Pro Max với giá bán trên thị trường là 34.000.000 đồng, anh C phải thực hiện trả

trước cho cửa hàng bằng tiền mặt với số tiền là 17.000.000 đồng (50% giá trị sản

phẩm), anh C kí kết hợp đồng trả góp số tiền còn lại trong vòng 6 tháng, lãi suất

2,41% cho ngân hàng. Hàng tháng anh C sẽ phải trả số tiền là 2.833.000 đồng cộng

thêm 410.000 đồng tiền lãi. Số tiền này được hoàn trả hết trong vòng 6 tháng.

Luyện tập và vận dụng KTPL 10 CTST

Luyện tập 1 trang 54 KTPL 10 CTST: Em đồng tình hay không đồng tình với các

nhận định dưới đây? Vì sao? Lời giải

- Ý kiến a - Em đồng tình với ý kiến trên vì người cho vay sẽ chuyển giao quyền sử

dụng một lượng tài sản cho người vay trong một thời hạn nhất định, người được cho

vay sẽ có nghĩa vụ hoàn trả vốn ban đầu và lãi suất.

- Ý kiến b - Em không đồng tình với ý kiến trên vì có sự chệnh lệch giữa chi phí sử

dụng tiền mặt và tín dụng, người ta gọi sự chênh lệch đó là tiền lãi.

- Ý kiến c - Em không đồng tình với ý kiến trên vì tín dụng là quan hệ vay mượn

tiền bạc có thời hạn, thời hạn này được bên cho vay và bên đi vay thỏa thuận và

được bên đi vay cam kết.

- Ý kiến d - Em đồng tình với ý kiến trên vì sự tin tưởng, tín nhiệm dựa trên cơ sở

lòng tin là một trong những đặc điểm của tín dụng.

- Ý kiến đ - Em không đồng tình với ý kiến trên vì sự chênh lệch giữa chi phí sử

dụng tiền mặt và tín dụng chỉ bao gồm tiền lãi.

- Ý kiến e - Em không đồng tình với ý kiến trên vì quan hệ tín dụng là một dạng

quan hệ vay tài sản nhưng khác với các quan hệ vay tài sản thông thường ở chỗ, đối

tượng nhận về không phải là vật cùng loại mà là tiền.

Luyện tập 2 trang 54 SGK KTPL 10 CTST: Em hãy đọc các trường hợp sau và

xác định đặc điểm, vai trò của tín dụng Lời giải

- Đặc điểm của tín dụng

+ Tính thời hạn, anh H đã không trả nợ đúng thời hạn (trong trường hợp 1)

+ Dựa trên lòng tin vào các doanh nghiệp sản xuất những mặt hàng chủ đạo của

Việt Nam (trong trường hợp 2) - Vai trò của tín dụng

+ Thúc đẩy quá trình tập trung vốn và tập trung sản xuất.

+ Công cụ tài trợ cho các ngành kinh tế mũi nhọn.

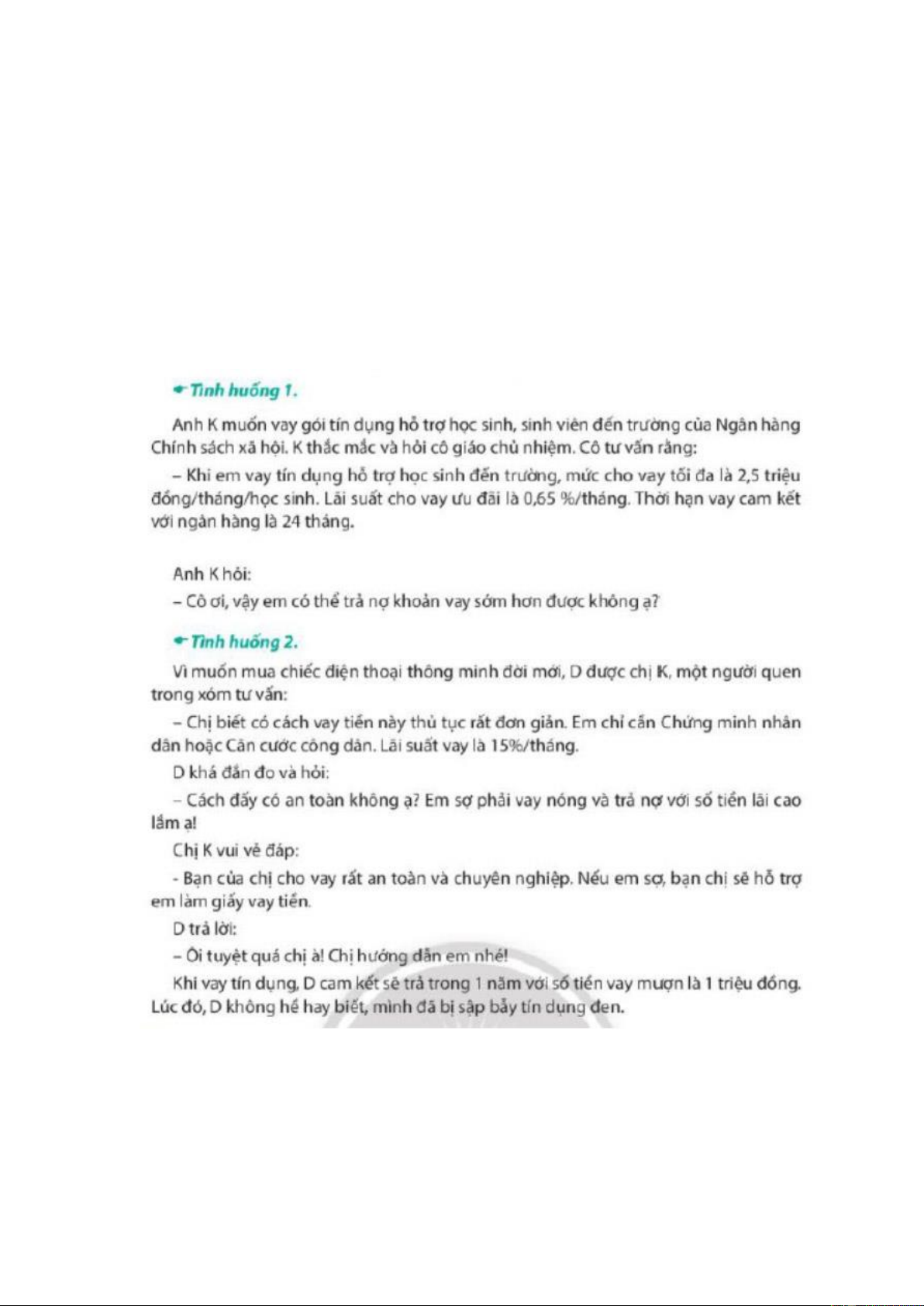

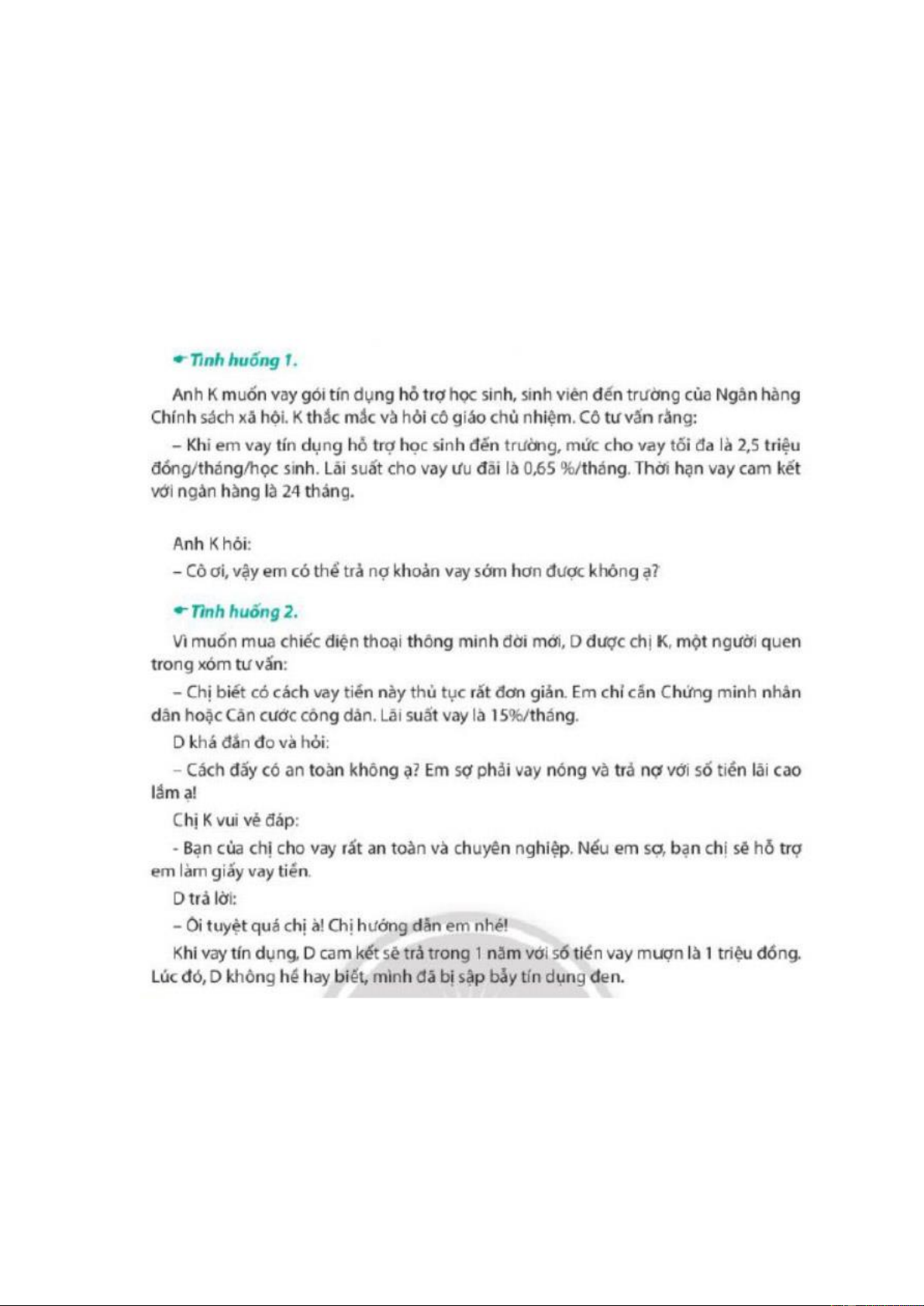

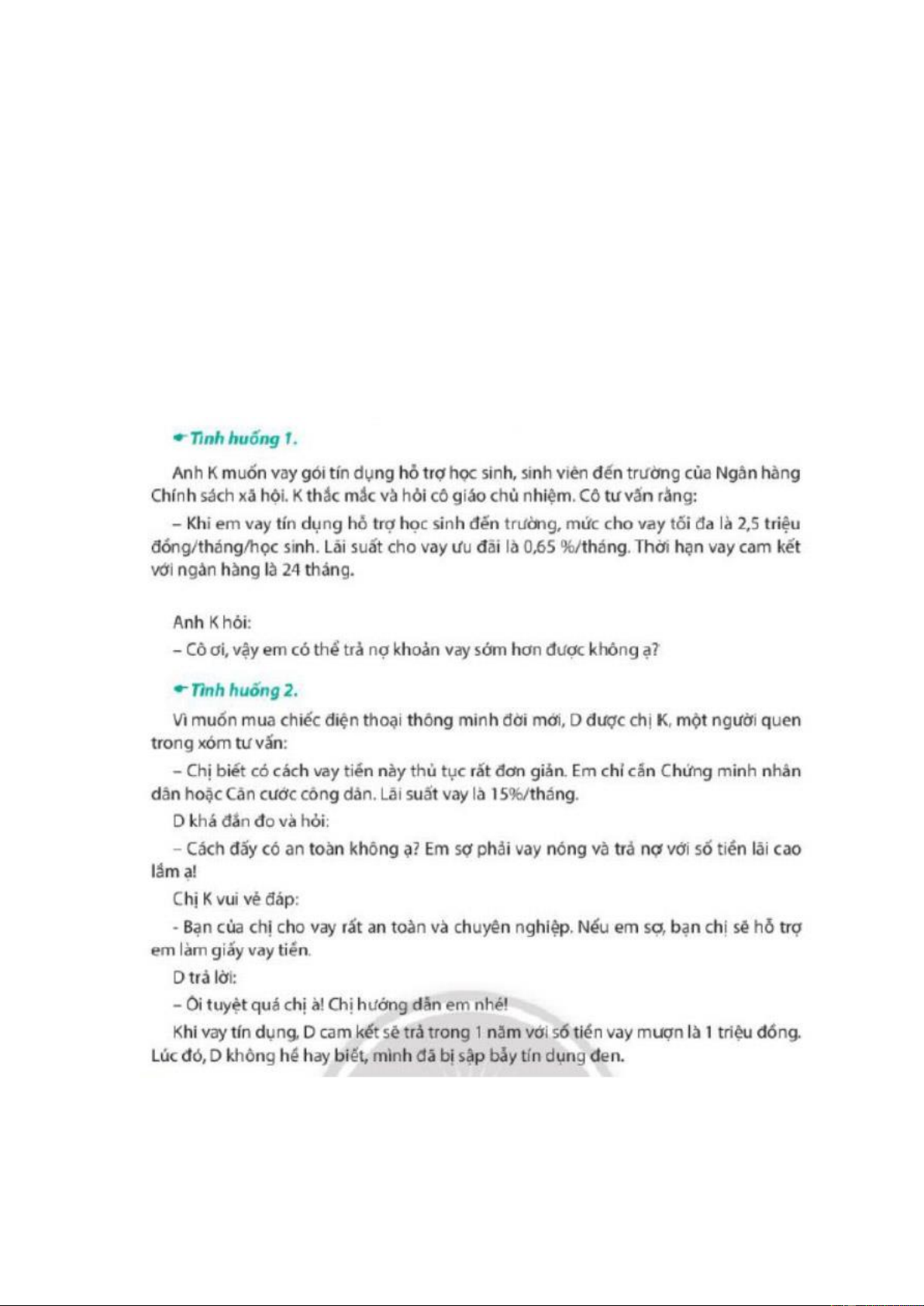

Luyện tập 3 trang 54 SGK KTPL 10 CTST: Em hãy đọc các tình huống sau và thực hiện yêu cầu.

- Tìm sự chênh lệch giữa việc sử dụng tiền mặt và mua tín dụng trong hai trường hợp trên.

- Tính tổng số tiền phải hoàn trả (bao gồm tiền nợ gốc và tiền lãi) của K và D?

- Em hãy giúp K và D xử lí tình huống. Lời giải

- Sự chênh lệch giữa việc sử dụng tiền mặt và mua tín dụng:

+ Trường hợp 1: Lãi suất cho vay là 0,65%/tháng.

+ Trường hợp 2: Lãi suất cho vay là 15%/tháng.

Luyện tập 3 trang 54 SGK KTPL 10 CTST: Em hãy đọc các tình huống sau và thực hiện yêu cầu.

- Tính tổng số tiền phải hoàn trả (bao gồm tiền nợ gốc và tiền lãi) của K và D? Lời giải

+ Tổng số tiền K phải hoàn trả:

Số tiền gốc phải trả: 2.500.000 đồng x 24 tháng = 60.000.000 đồng

Số tiền lãi tính trên nợ gốc: 60.000.000 x 0,65% = 390.000 đồng

Số tiền phải trả: 60.000.000 đồng + 390.000 đồng = 60.390.000 đồng

+ Tổng số tiền D phải hoàn trả

Số tiền gốc phải trả: 1.000.000 đồng

Số tiền lãi tính trên nợ gốc: (1.000.000 x 15%) x 12 tháng = 1.800.000 đồng

Số tiền phải trả: 1.000.000 đồng + 1.800.000 đồng = 2.800.000 đồng

Luyện tập 3 trang 54 SGK KTPL 10 CTST: Em hãy đọc các tình huống sau và thực hiện yêu cầu.

- Em hãy giúp K và D xử lí tình huống. Lời giải

+ K có thể trả nợ khoản vay sớm tuy nhiên K sẽ phải chịu một số phí phát sinh do

đã phá vỡ hợp đồng cam kết với Ngân hàng.

+ D sẽ phải hoàn trả đúng số tiền gốc và lãi do D đã cam kết với bên vay mượn.

Vận dụng 1 trang 55 SGK KTPL 10 CTST: Em hãy thiết kế cẩm nang giới thiệu

về khái niệm, đặc điểm, vai trò của tín dụng. Lời giải

(*) Gợi ý cấu trúc cẩm nang gồm các mục sau:

+ Bìa: trong đó có tên cẩm nang.

+ Nội dung: gồm phần khái niệm giới thiệu về tín dụng, đặc điểm, vai trò của tín dụng.

+ Phần liên hện: Một số ví dụ về đặc điểm và vai trò của tín dụng.

+ Phần mục lục: Số trang của từng phần

Vận dụng 2 trang 55 SGK KTPL 10 CTST: Em hãy viết bài thuyết trình về ý

nghĩa của chính sách hỗ trợ tín dụng học sinh, sinh viên. Lời giải (*) Bài viết tham khảo

- Từ khi triển khai Chính sách tín dụng học sinh sinh viên đến nay, Ngân hàng

Chính sách xã hội đã bám sát các Nghị quyết của Chính phủ, Chỉ thị của Thống đốc

Ngân hàng Nhà nước Việt Nam, phối hợp chặt chẽ với các cấp, các ngành và các tổ

chức chính trị - xã hội, tập trung triển khai quyết liệt, đồng bộ nhiều giải pháp nhằm

huy động đủ nguồn vốn, đáp ứng kịp thời nhu cầu vay vốn của các đối tượng chính

sách, thanh toán các khoản nợ đến hạn; đồng thời củng cố, nâng cao chất lượng tín

dụng chính sách và các mặt hoạt động khác của các chi nhánh trong toàn hệ thống.

- Với mục tiêu không để một học sinh sinh viên nào đã trúng tuyển đại học, cao

đẳng, trung cấp chuyên nghiệp và các cơ sở đào tạo nghề phải bỏ học vì không có

tiền đóng học phí, chính sách tín dụng học sinh sinh viên của ngân hàng chính sách

xã hội đã chuyển tải vốn vay đến đúng đối tượng hưởng lợi và được sử dụng có hiệu quả.

- Chính sách tín dụng học sinh sinh viên đã rút ngắn chênh lệch giữa các vùng miền.

Bất kể học sinh sinh viên ở nông thôn hay vùng núi, hải đảo, vùng xa xôi thuộc đối

tượng vay vốn chính sách tín dụng HSSV theo Quyết định số 157/2007/QĐ-TTg và

các văn bản sửa đổi, bổ sung, khi thực hiện các quy trình, thủ tục vay vốn theo quy

định sẽ được vay vốn để học tập có cơ hội thoát nghèo vươn lên trong cuộc sống.

- Bên cạnh đó, chính sách tín dụng đối với học sinh sinh viên được vận hành bởi bộ

máy gọn nhẹ và có thể cho vay được nhiều đối tượng: học sinh sinh viên mồ côi,

học sinh sinh viên thuộc hộ gia đình nghèo, học sinh sinh viên thuộc hộ gia đình cận

nghèo, hộ gia đình có hoàn cảnh khó khăn đột xuất, hộ vay vốn lao động nông thôn

học nghề, hộ vay vốn bộ đội xuất ngũ học nghề với dư nợ tập trung chủ yếu ở đối

tượng hộ cận nghèo, hộ có khó khăn đột xuất, hộ nghèo.

- Chính nhờ sự hỗ trợ kịp thời, nguồn vốn vay của chương trình này đã giúp chia sẻ

phần nào nỗi lo về chi phí trong sinh hoạt, học tập cho nhiều học sinh sinh viên; tiếp

sức cho các em vững bước theo đuổi ước mơ học tập, tạo dựng tương lai.

Lưu ý: Học sinh trình bày quan điểm cá nhân. Bài làm trên chỉ mang tính tham khảo

Tài liệu liên quan:

-

Trắc nghiệm Kinh tế và Pháp luật 10 Bài 9: Dịch vụ tín dụng | Kết nối tri thức

452 226 -

Trắc nghiệm Kinh tế và Pháp luật 10 Bài 8: Tín dụng và vai trò của tín dụng trong đời sống | Kết nối tri thức

409 205 -

Giải Kinh tế 10 Bài 8: Tín dụng | Cánh diều

276 138 -

Giải Kinh tế 10 Bài 8: Tín dụng và vai trò của tín dụng trong đời sống | Kết Nối Tri Thức

487 244 -

Giải Kinh tế 10 Bài 9: Dịch vụ tín dụng | Kết Nối Tri Thức

294 147