Giáo trình Cơ cấu tổ chức của công ty Nike | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

Giáo trình Cơ cấu tổ chức của công ty Nike | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên Tài liệu gồm 18 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Hành vi tổ chức (ĐHTN) 10 tài liệu

Trường: Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên 258 tài liệu

Tác giả:

Preview text:

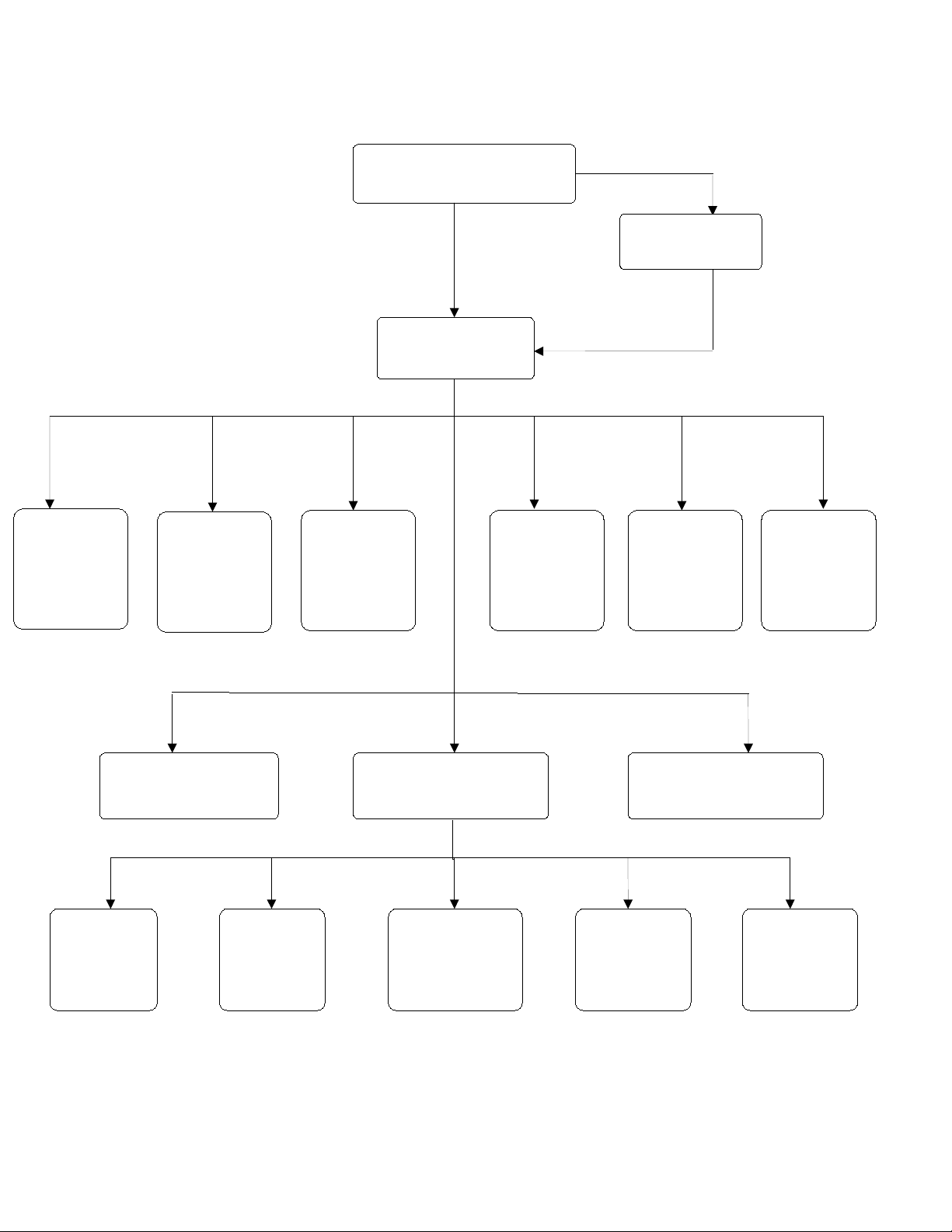

1. Cơ cấu tổ chức:

HỘI ĐỒNG QUẢN TRỊ

CEO

BAN CỐ VẤN

BỘ PHẬN NHÂN SỰ

BỘ PHẬN ĐẦU TƯ

BỘ PHẬN TRUYỀN THÔNG

BỘ PHẬN CHIẾN LƯỢC

BỘ PHẬN QUAN HỆ CHÍNH PHỦ

BỘ PHẬN TÀI CHÍNH

DỤNG CỤ THỂ THAO

QUẦN ÁO THỂ THAO

GIÀY DÉP THỂ THAO

KHU VỰC

BẮC MỸ

KHU VỰC

CHÂU ÂU

KHU VỰC

TRUNG QUỐC

KHU VỰC NHẬT BẢN

KHU VỰC KHÁC

Qua sơ đồ tổ chức ta có thể thấy đứng đầu công ty là chủ tịch hội đồng quản trị cùng với nhóm các thành viên trong hội đồng quản trị sẽ thông qua những quyết định quan trọng, mang tính chất sống còn của công ty. Tiếp theo là giám đốc điều hành chịu trách nhiệm giám sát các bộ phận chức năng chung của cả công ty đồng thời quản lý, truyền thông cho các bộ phận kinh doanh. Các bộ phận kinh doanh sẽ phát triển những chiến lược và mục tiêu riêng biệt của mình để đáp ứng mục tiêu chung của công ty và các giám đốc điều hành tại các bộ phận sẽ chịu trách nhiệm báo cáo lên CEO của tổng công ty cũng như đưa ra các bản kế hoạch phát triển để CEO thông qua và phân bổ ngân sách cho các kế hoạch này

Từ những nhận định trên có thể thấy Nike có ba kiểu cơ cấu cấu trúc tổ chức là theo chức năng ở cấp thứ nhất, cơ cấu theo bộ phận ở cấp thứ hai và cơ cấu theo địa lý ở cấp thứ ba theo thứ tự từ thấp tới cao. Như vậy có thể kết luận rằng cấu trúc tổ chức của công ty Nike là theo kiểu hỗn hợp.

Nike là một công ty lớn và hiệu quả, giao trách nhiệm xuống dưới và cung cấp các mục tiêu rất rõ ràng. Chính sự phân chia cấp bậc và các cấu trúc chuyên môn hóa trên đã giúp cho Nike có thể phát triển một cách mạnh mẽ theo từng nhóm sản phẩm của công ty. Mỗi sản phẩm đều có những chiến lược cũng như những chính sách và mục tiêu phát triển riêng sao cho thảo mãn nhu cầu khách hàng một cách tốt nhất. Hơn nữa, việc tách tổ chức thành từng bộ phận kinh doanh sẽ tốn kém hơn so với một cách tiếp cận tập trung. Ngoài ra, việc cho phép các đơn vị kinh doanh đại diện cho công ty ở thị trường bên ngoài cũng chính là một nhược điểm khi đàm phán hợp đồng cấp phép dài hạn với nhà điều hành phân phối, bởi vì mỗi đơn vị chỉ quan tâm đến mục tiêu riêng mình mà không phải là lợi ích tổng thể của công ty.

2. Hệ thống kiểm soát:

- Hệ thống kiểm soát tài chính

Nike là một công ty lớn hoạt động hiệu quả; tổng công ty Nike giao trách nhiệm xuống các công ty con và cung cấp các mục tiêu rất rõ ràng. Nike có những quy định rất đơn giản trong chi phí, nó cho phép các nhà quản lý các công ty con phân chia cho các hoạt động tài chính hoàn toàn tự do trong phạm vi ngân sách của họ, Nike chỉ quản lý danh mục đầu tư thông qua các chỉ số hoạt động tài chính, điều này giúp cho Nike có thể đánh giá được hiệu quả hoạt động của các công ty con mặc dù không trực tiếp quản lý. Quá trình này đôi khi gặp phải những khó khăn trong việc thiếu sót và làm hỏng kế hoạch từ trên xuống trong một môi trường thay đổi nhanh chóng.

b.Hệ thống kiểm soát bằng hành vi:

Nike kiểm soát hành vi của nhân viên thông qua những chính sách cũng như những thủ tục do hội đồng quản trị đưa ra nhằm tạo một môi trường làm viện thống nhất và hiệu quả từ cấp cao nhất đến cấp thấp nhất. Tên tuổi và danh tiếng của Nike thành công được như ngày nay phần lớn từ hoạt động tập thể của chính họ. Điều đó có nghĩa các hoạt động liên quan đến công việc của mỗi nhân viên phải phản ánh các tiêu chuẩn của sự trung thực, lòng trung thành, tin cậy,công bằng, quan tâm đến người khác và trách nhiệm

c.Hệ thống kiểm soát thông tin:

Có nhiều khu vực đại lí trong cấu trúc tổ chức đòi hỏi ban lãnh đạo của phải có một hệ thống quản lí thông tin chính xác và nhanh chóng. Tham mưu chức năng cho ban lãnh đạo là các giám đốc chức năng, dưới các phòng ban này có các nhân viên chức năng sẽ được luân chuyển thường xuyên sang các khu vực kinh doanh khác nhau của công ty. Ngoài ra, các giám đốc chi nhánh ở các khu vực còn thường xuyên chịu trách nhiệm báo cáo tình hình kinh doanh qua các báo cáo thường xuyên như tháng, tuần...

http://www.nikeresponsibility.com/report/uploads/files/NIKE_INC_Inside_the_Lines_Nov_2011.pdf

III. Thành tựu chiến lược:

1. Thành tựu thị trường

Giải thưởng

Thời gian | Giải thưởng | Nội dung |

2006 | 100 best company to work for | Tạp chí Fortune 3 lần bình chọn Nike trong top 100 công ty tốt nhất để làm việc |

2007 | No. 55 on BusinessWeek’s 2007 Top 100 Places to Launch A Career list | Nike đứng vị thứ 55 trong top 100 công ty tốt nhất để xin việc |

2007 | Best of Consumer product | 3 sản phẩm của Nike được bình chọn là sản phẩm tốt nhất cho người tiêu dùng bởi I.D Magazine |

2007 | SB20 | Nike là công ty duy nhất trong ngành công nghiệp thời trang thể thao lọt vào danh sách các công y phát triển bền vững trên thế giới |

2008 | Most admired company in America in the apparel industry | Tạp chí Fortune bình chọn Nike nằm trong top công ty được ngưỡng mộ nhất |

2009 | 100 most sustainable company in the globe | Top 100 công ty phát triển bền vững nhất thế giới theo Innovest Strategic Value Advisor and Corporate Knight Inc |

2010 | 100 best corporate citizen | Corporate Responsibility Magazine bình chọn Nike trong 100 công ty có trách nhiệm nhất với xã hội |

2010 | One of the World’s most ethical companies | Ethisphere Institue bình chọn Nike là một trong những công ty có chuẩn mực đạo đức nhất |

2010 | Innovation and Substainability Award | Waste Management trao giải Sáng tạo và Bền vững cho Nike |

2010 | Newsweek’s 2010 Green Ranking no.1 for “green score” and no.2 for “reputation score” | Tổ chức Newsweek’s 2010 Green Ranking xếp Nike đứng vị trí thứ 1 về doanh nghiệp xanh và thứ 2 về sự nổi tiếng trong ngành công nghiệp hàng tiêu dung |

2011 | 100 best corporate citizen list | Nike tiếp tục được Corporate Responsibility xếp vị thứ 10 trong top 100 công ty có trách nhiệm với xã hội nhất |

2011 | Commitment to Quality award | American Carbon Registry trao cho Nike giải thưởng về giảm thiểu sự ảnh hưởng của biến đổi khí hậu |

2011 | Human Rights award | Human Rights Campaign trao cho Nike giải thưởng một trong những công ty Mỹ tốt nhất về vấn đề nhân quyền |

2012 | No. 1 ranking in the Apparel/Accessories sector in the Climate Counts performance | Năm thứ 6 liên tiếp Nike được tổ chức Climate Counts đánh giá là công ty đứng đầu trong ngành thời trang thể thao về những nổ lực ngăn chặn ảnh hưởng của biến đổi khí hậu toàn cầu |

2013 | No.1 most innovative company | Tạp chí Fast Company xếp Nike đứng thứ nhất trong top 50 công ty sáng tạo nhất thế giới |

2013 | 100 best corporate citizen list | Corporate Responsibility tiếp tục xếp Nike là một trong 100 công ty có trách nhiệm xã hội nhất |

2.Thành tựu tài chính

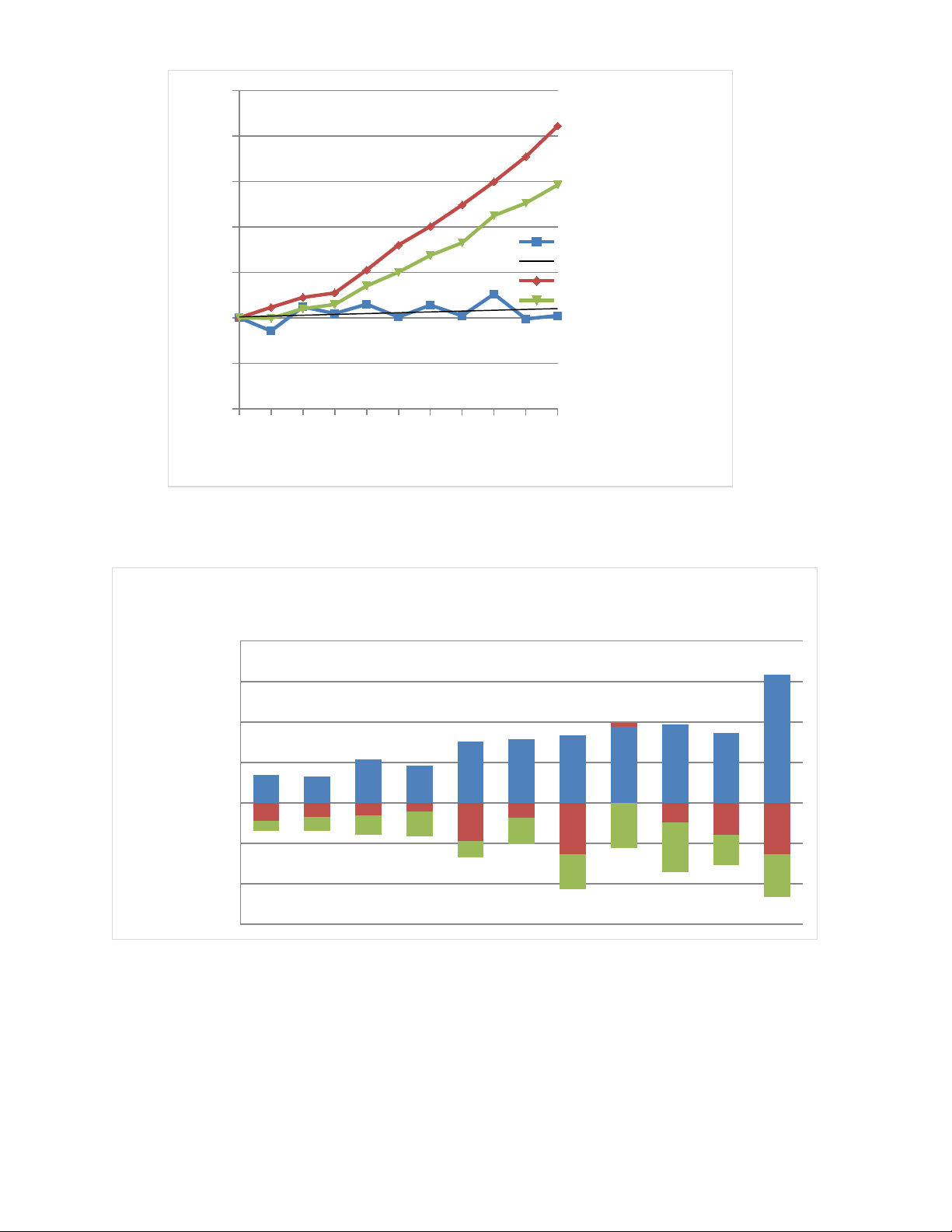

a.Phân tích doanh thu

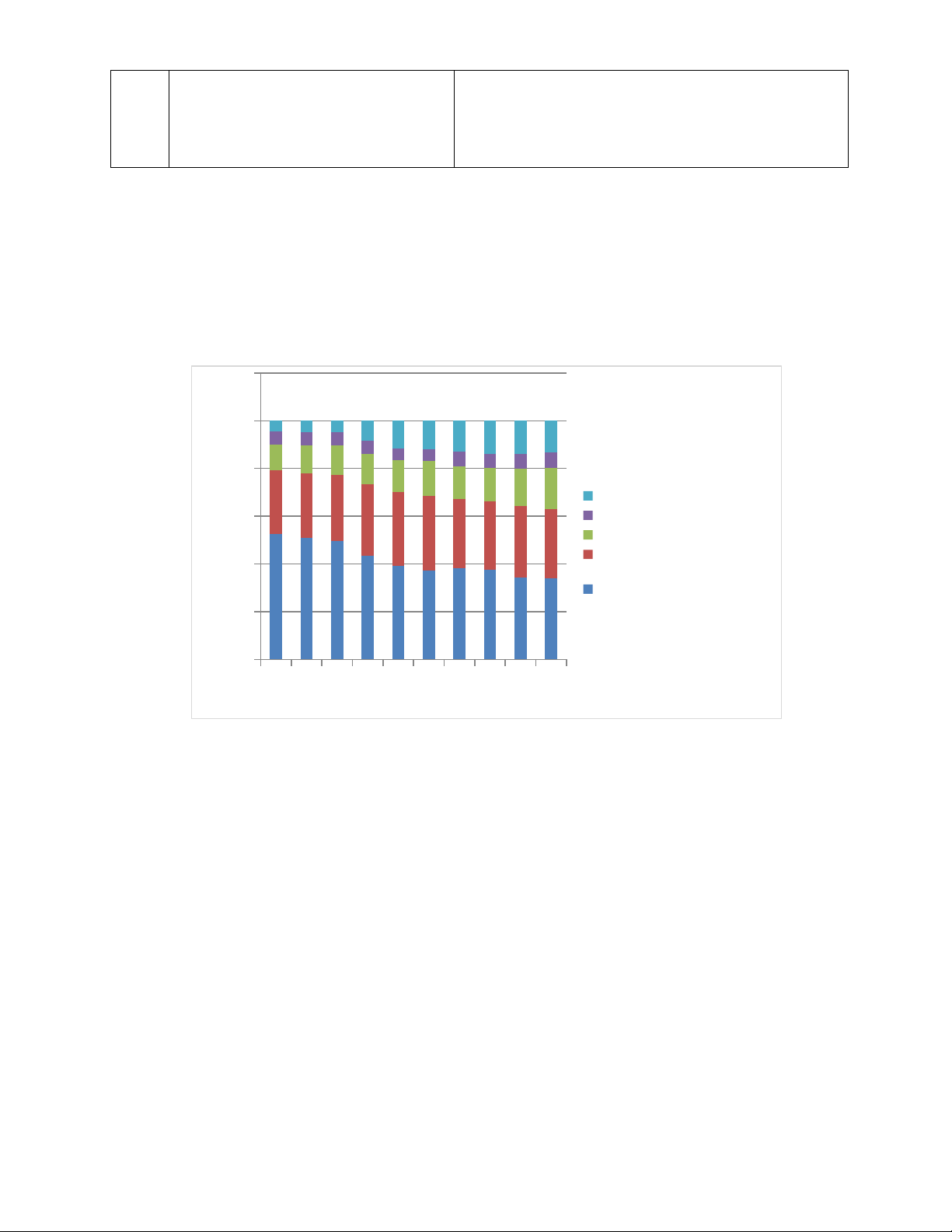

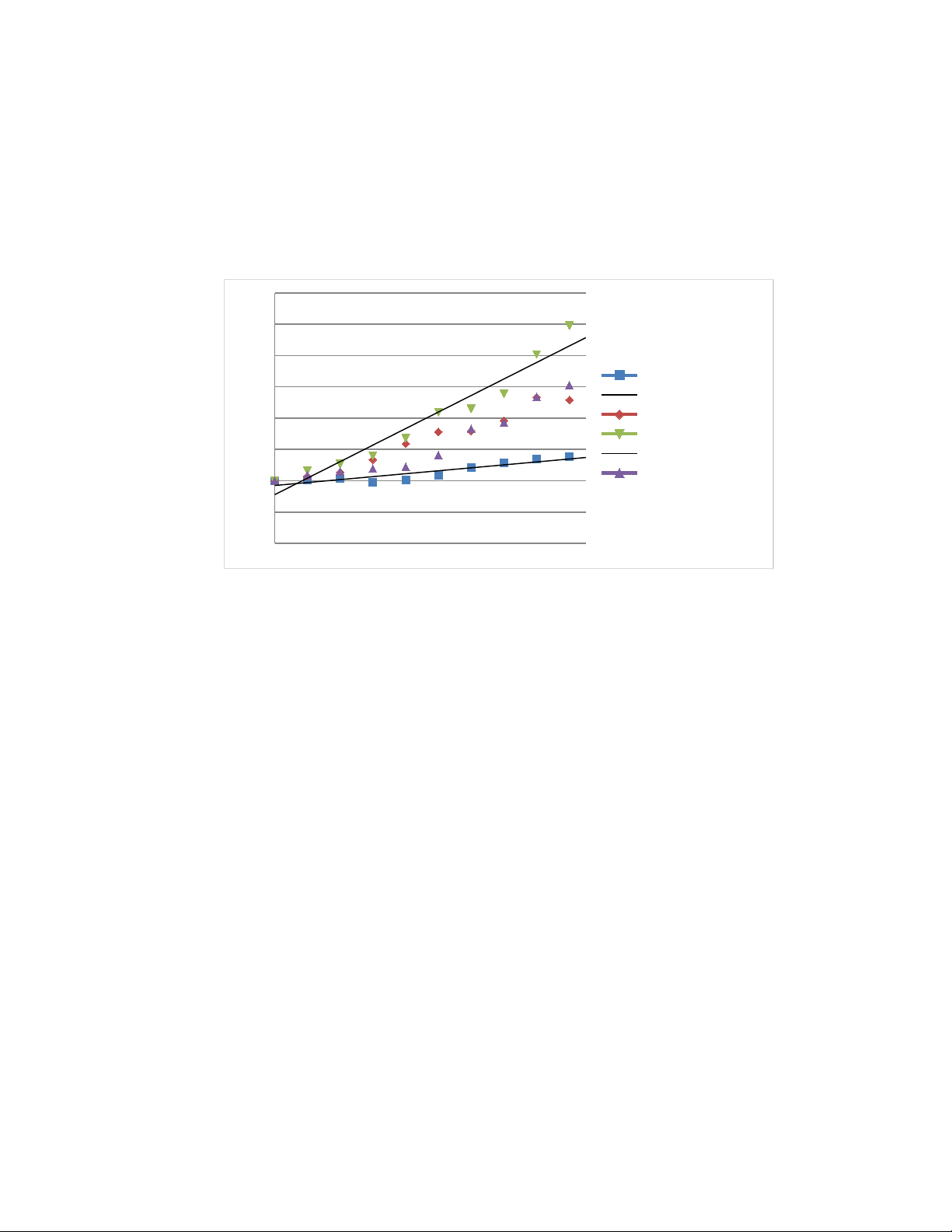

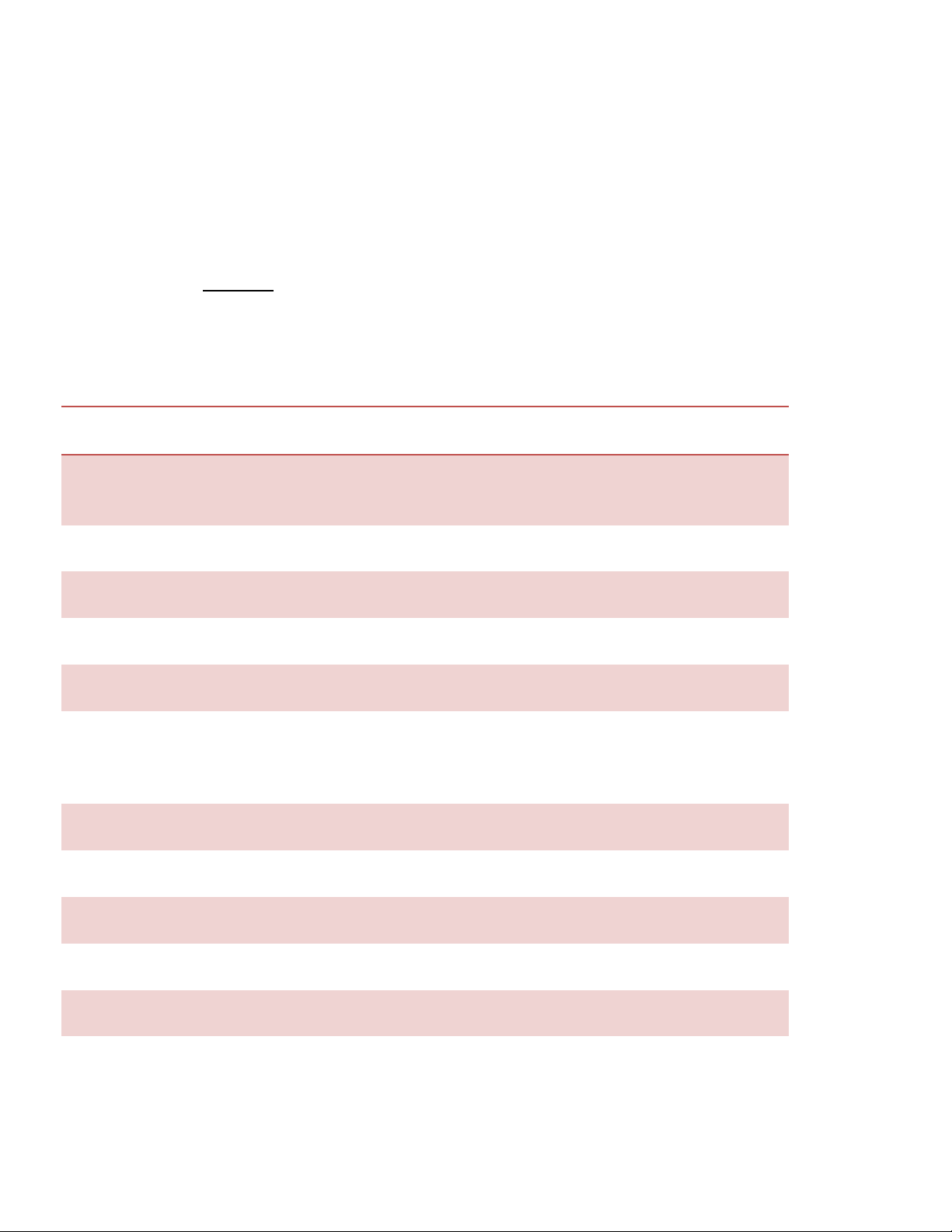

- Cơ cấu doanh thu theo khu vực:

- :

Doanh thu từ thị trường trong nước vẫn chiếm tỷ trọng cao nhất trong cơ cấu doanh thu theo khu vực của công ty, tuy nhiên tỷ trọng này có xu hướng giảm dần. Nguồn thu chủ yếu của Nike đến từ các thị trường ngoài nước. Tỷ trọng khu vực Âu- Trung Đông_Phi tăng nhẹ và không ổn định.. Điểm chú ý là tỷ trọng doanh thu từ thị trường Châu Á tăng đáng kể trong giai đoạn này.

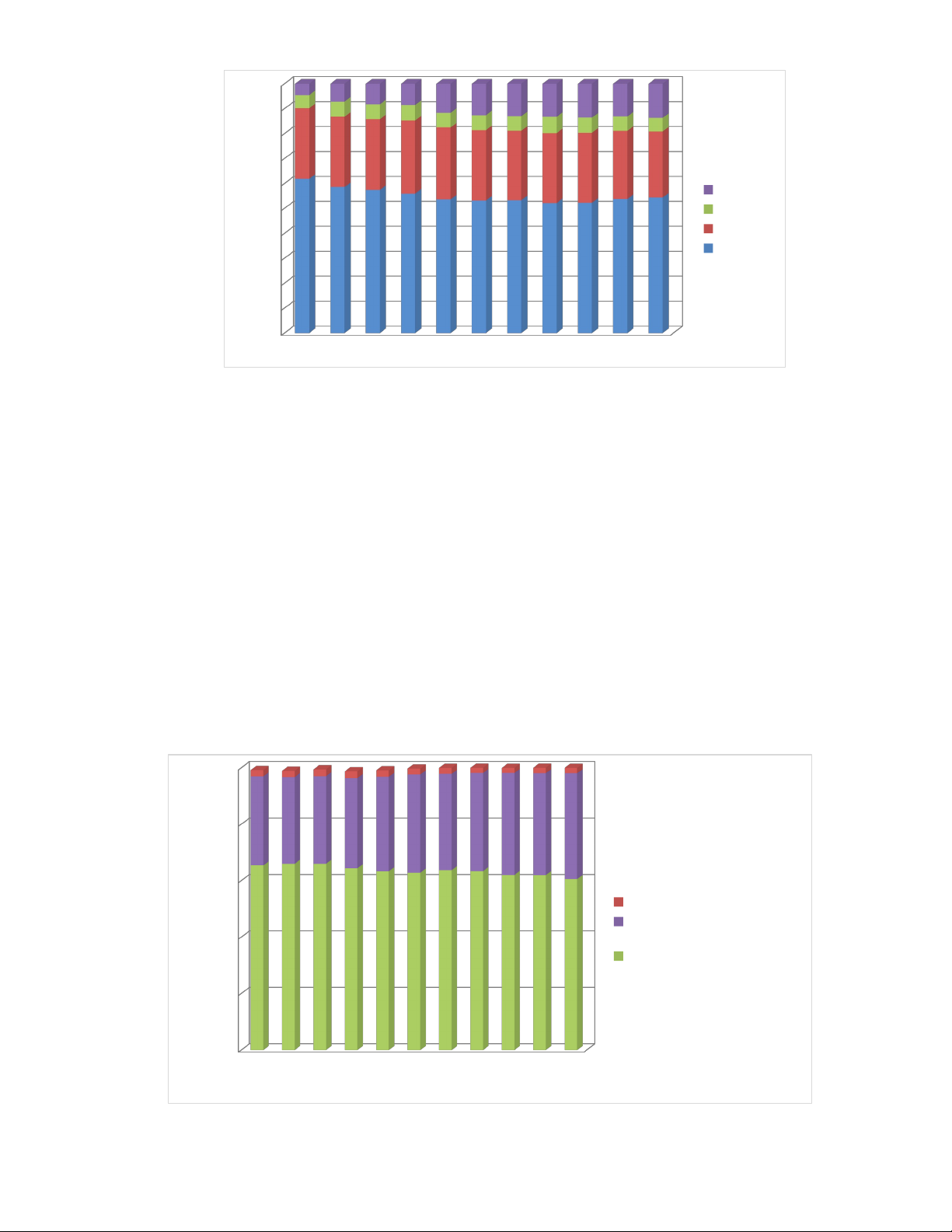

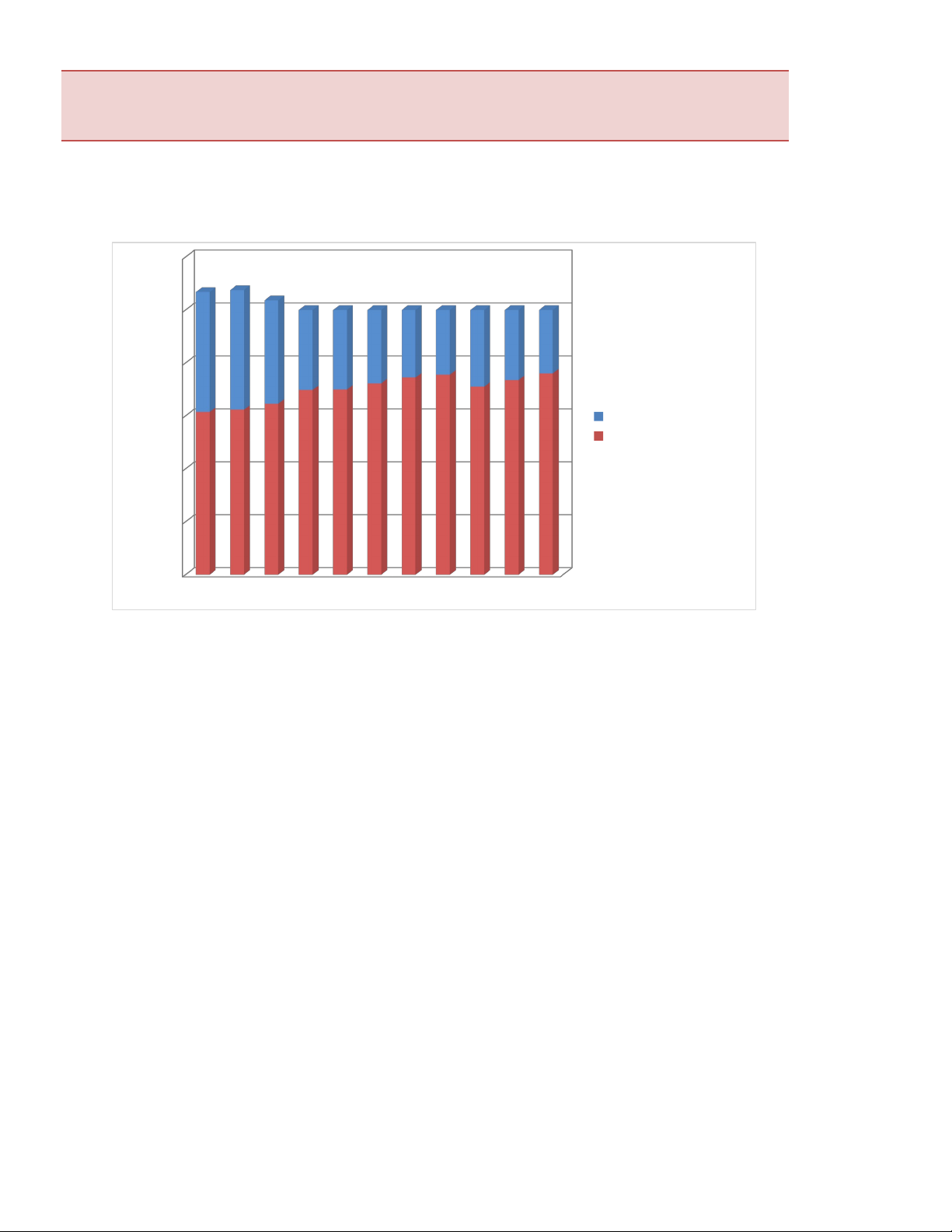

- Tăng trưởng doanh thu:

Tổng doanh thu của công ty tăng trưởng khá tốt, chỉ có sự suy giảm nhẹ duy nhất trong năm 2010. Doanh thu ở các khu vực đều có chung xu hướng tăng, tuy nhiên tốc độ tăng trưởng và biến động giữa chúng là không đồng đều. Doanh thu từ các khu vực châu Á- Thái Bình Dương có tốc độ tăng nhanh nhất, năm 2007-2008 cao nhất với 26,2%, song có nhiều biến động. Doanh thu trong nước tăng chậm nhưng ổn định.

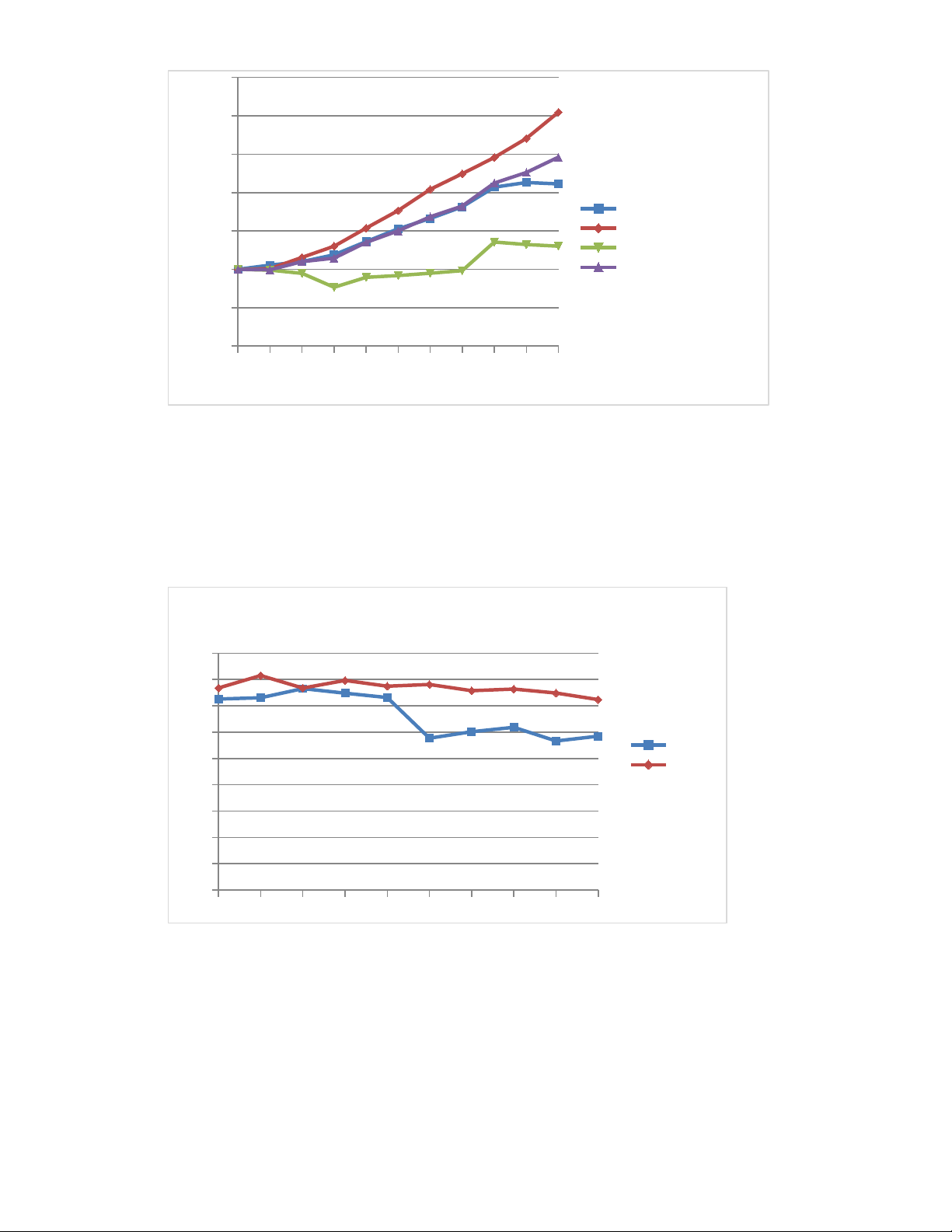

- Cơ cấu doanh thu theo dòng sản phẩm

Doanh thu Nike cấu thành từ 3 doanh thu từ 3 loại sản phẩm chính là giày, quần áo và các dòng sản phẩm khác. Xuyên suốt giai đoạn, giày thể thao là nguồn doanh thu đáng kể của công ty. Doanh thu từ giày thể thao chiếm tỷ trọng cao nhất và ít biến động qua các năm. Mặc dù nguồn thu từ giày thể thao tăng, tuy nhiên tỷ trọng trong cơ cấu doanh thu theo dòng sản phẩm lại giảm, trong khi đó thì tỷ trọng nguồn thu từ quần áo tăng nhẹ và đáng chú ý là các dòng sản phẩm khác( các sản phẩm của công ty con: Converse, Cole Haan, Huckey..) có tỷ trọng tăng với tốc độ lớn đáng kể.

b.Phân tích chi phí:

- Cơ cấu và tăng trưởng của chi phí

Trong quá trình hoạt động Nike có 3 loại chi phí chính, đó là giá vốn hàng bán chiếm tỷ trọng cao nhất trong cơ cấu, chi phí bán hàng và quản lý doanh nghiệp, và chi phí khấu hao tài sản cố định có tỷ trọng nhỏ nhất nhưng ổn định. Cơ cấu này ổn định qua các năm, mặc dù trong khoảng 5 năm gần đây thì chi phí bán hàng và quản lý doanh nghiệp có xu hướng tăng với tốc độ nhanh hơn và biên độ dao động lớn hơn so với giá vốn hàng bán

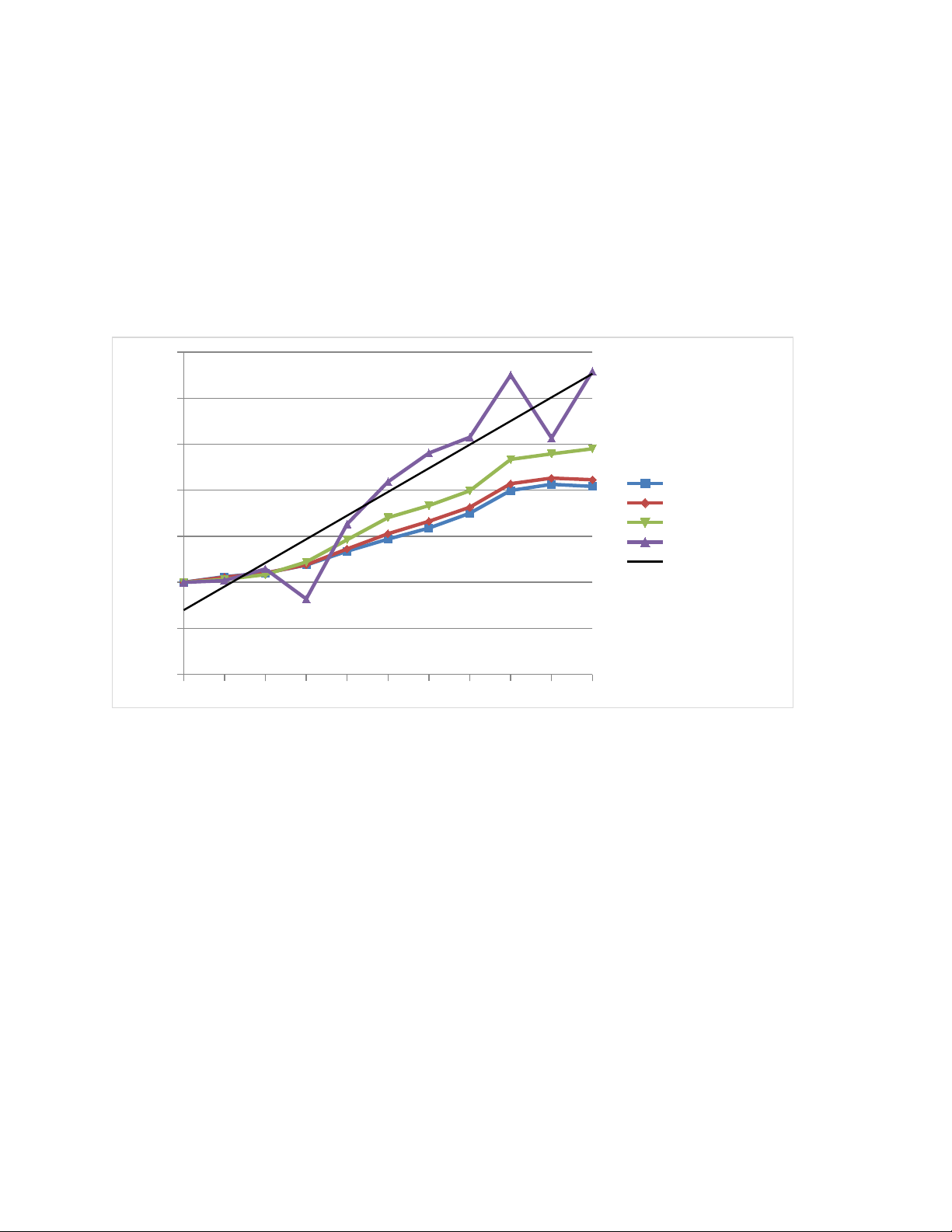

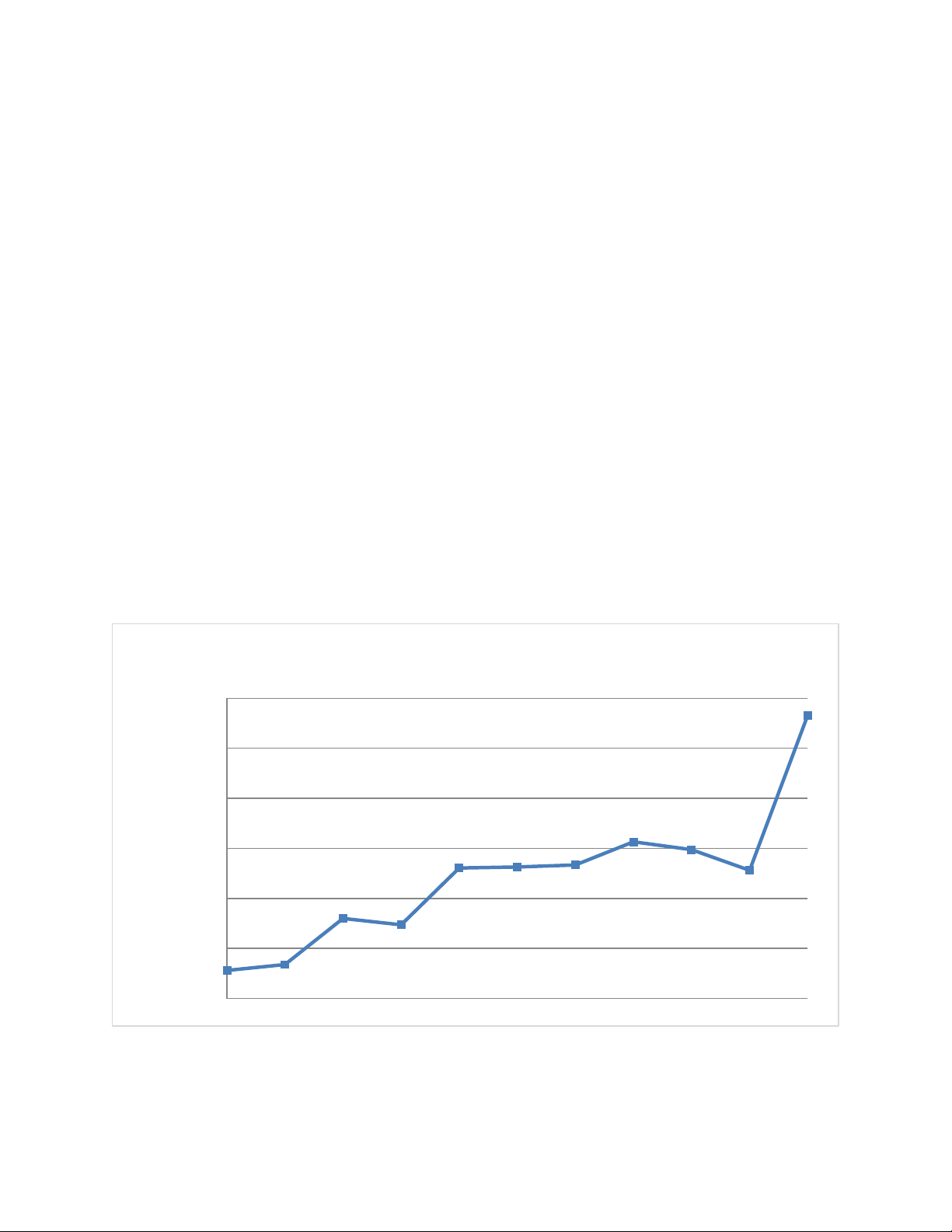

c. Phân tích lợi nhuận:

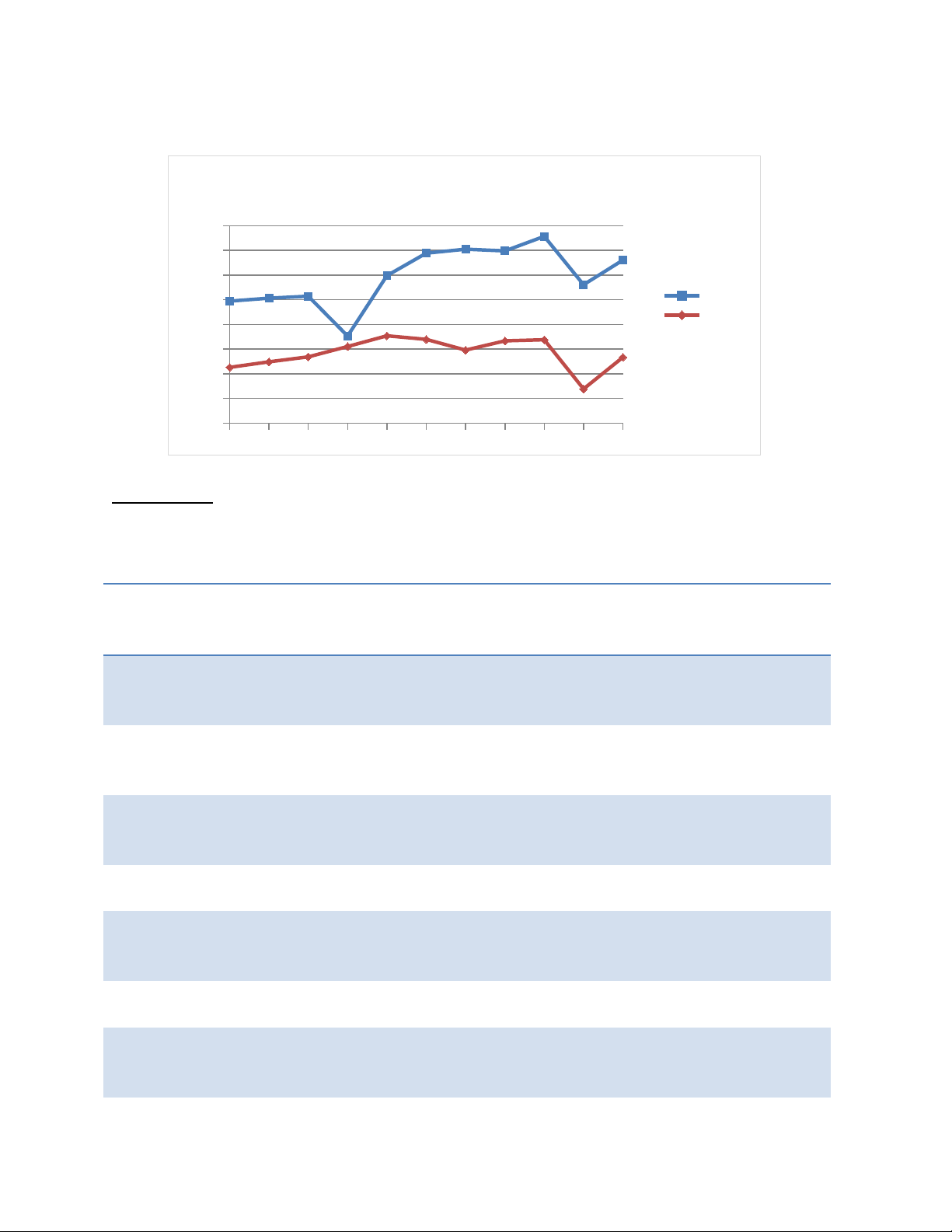

Tổng doanh thu và tổng chi phí của Nike đều tăng từ năm 2000-2009, và giảm nhẹ ở năm 2010, tốc độ tăng(giảm) của doanh thu thì cao(thấp) hơn so với chi phí, tuy nhiên sự chênh lệch này tương đối nhỏ dẫn đến lãi gộp tăng liên tục nhưng tốc độ tăng không lớn. Lợi nhuận của Nike từ 2000-2010 tăng, nhưng có nhiều biến động, biên độ dao động là lớn.

Độ chênh lệch giữa lãi ròng biên và lãi gộp biên của Nike là ngày càng rộng qua các giai đoạn 2000-2002, giai đoạn 2003-2007 và giai đoạn 2008-2010. Ở Adidas thì khoảng chênh lệch này nhỏ hơn, xu hướng biến động của lãi ròng và lãi gộp là tương tự nhau, trong khi đó ở Nike thì xu hướng này có sự khác biệt tương đối lớn. Ta cũng nhận thấy rằng, lợi nhuận ròng của công ty tăng mạnh, nhưng không ổn định, biên độ giao động lớn, khoảng 70% trong giai đoạn 2007-2010.

Lợi nhuận ròng biên của Nike vượt trội so với đối thủ cạnh tranh trực tiếp của mình, giai đoạn 2003-2009 có xu hướng biến đổi của hai công ty là tương tự nhau, tuy nhiên, Nike có biên độ dao động lớn hơn nhiều nên tính ổn định tương đối thấp.

d. Phân tích về hiệu suất của công ty

- ROA và các vấn đề về quản lí tài sản

Tài sản:

- Phân tích cơ cấu tài sản:

Tài sản | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

Tiền và các khoản tương đương tiền | 4.3% | 5.2% | 8.9% | 9.4% | 10.5% | 15.8% | 9.7% | 17.4% | 17.1% | 17.3% | 21.4% |

Đầu tư ngắn hạn | 0.0% | 0.0% | 0.0% | 0.0% | 5.1% | 5.0% | 13.7% | 9.3% | 5.2% | 8.8% | 14.3% |

Khoản phải thu | 26.8% | 27.9% | 28.0% | 31.3% | 26.8% | 25.7% | 24.1% | 23.3% | 22.5% | 21.8% | 18.4% |

Hàng tồn kho | 24.7% | 24.5% | 21.3% | 22.6% | 20.9% | 20.6% | 21.0% | 19.9% | 19.6% | 17.8% | 14.2% |

Thuế hoãn lại | 1.9% | 1.9% | 2.2% | 2.4% | 2.1% | 1.3% | 2.1% | 2.1% | 1.8% | 2.1% | 1.7% |

Chi phí trả trước và các tài sản ngắn hạn khác | 3.7% | 2.8% | 4.0% | 4.0% | 4.6% | 3.9% | 3.9% | 3.7% | 4.8% | 5.8% | 6.1% |

Tổng tài sản ngắn hạn | 61.4% | 62.3% | 64.5% | 69.7% | 69.9% | 72.2% | 74.4% | 75.6% | 71.0% | 73.5% | 76.0% |

Tài sản cố định | 27.0% | 27.8% | 25.1% | 24.1% | 20.4% | 18.3% | 16.8% | 15.7% | 15.2% | 14.8% | 13.4% |

Tài sản vô hình | 7.0% | 6.8% | 6.8% | 1.8% | 4.6% | 4.6% | 4.1% | 3.8% | 6.0% | 3.5% | 3.2% |

Lợi thế thương mại | 6.8% | 7.5% | 3.6% | 1.0% | 1.7% | 1.5% | 1.3% | 1.2% | 3.6% | 1.5% | 1.3% |

Thuế hoãn lại và tài sản khác | 4.5% | 3.1% | 3.6% | 3.4% | 3.4% | 3.4% | 3.3% | 3.7% | 4.2% | 6.8% | 6.1% |

Tổng tài sản dài hạn | 45.4% | 45.2% | 39.1% | 30.3% | 30.1% | 27.8% | 25.6% | 24.4% | 29.0% | 26.5% | 24.0% |

Tổng tài sản | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% |

Trong cơ cấu tài sản của công ty, tài sản ngắn hạn chiếm tỉ lệ cao, hơn 60% và có xu hướng tăng, trừ năm 2007 có sự sụt giảm nhẹ. Tỷ trọng hàng tồn kho và khoản phải thu trong cơ cấu có xu hướng giảm qua các năm, vì thế lượng tiền mặt tăng mạnh và ổn định. Khoản đầu tư ngắn hạn xuất hiện từ năm 2004, và có nhiều biến động, nhưng nhìn chung là tỷ trọng này có khuynh hướng tăng. Tỷ trong tài sản dài hạn giảm mạnh với việc lợi thế thương mại giảm sụt đáng kể và đầu tư vào tài sản cố định giảm.Tóm lại, công ty có xu hướng đầu tư nhiều hơn vào tài sản ngắn hạn và giảm đi tài sản dài hạn.

- Tăng trưởng tài sản:

Ta nhận thấy doanh thu và tài sản của Nike tăng với tốc độ gần như tương đương nhau từ 2000-2007 mặc dù vẫn có sự tăng giảm biến động giữa chúng, tuy nhiên từ năm 2008 – 2010 , doanh thu của công ty có phần chững lại trong khi tài sản vẫn tiếp tục tăng với sự gia tăng mạnh mẽ của tài sản ngắn hạn.

Từ những phân tích trên, ta thấy rõ xu hướng giảm của tỷ số vòng quay tài sản của công ty. Tỷ số này ở Adidas cũng giảm, nhưng mạnh mẽ và có nhiều biến động hơn Nike. Tuy nhiên tốc độ giảm của vòng quay tài sản thấp,ít biến động nên hầu như không có tác động gì nhiều đến tỷ số sinh lợi trên tài sản ROA của công ty hơn nhiều. Hình dáng của đường ROA hầu như tương tự với đường lợi nhuận ròng biên nên tỷ số lợi nhuận ròng biên ta đã phân tích ở trên, nên nhìn chung ROA có khuynh hướng tăng trong giai đoạn này.

Nguồn vốn:

- Phân tích khối:

Current portion of long-term debt | 0.86% | 0.09% | 0.86% | 3.06% | 0.08% | 0.07% | 2.59% | 0.29% | 0.05% | 0.24% | 0.05% |

Notes payable | 15.78% | 14.70% | 6.60% | 1.12% | 1.85% | 0.79% | 0.44% | 0.94% | 1.43% | 2.59% | 0.96% |

Accounts payable | 9.28% | 7.42% | 7.83% | 8.53% | 9.87% | 8.81% | 9.65% | 9.73% | 10.35% | 7.79% | 8.70% |

Accrued liabilities | 10.62% | 8.11% | 11.92% | 15.70% | 12.38% | 11.98% | 12.93% | 12.19% | 14.16% | 13.46% | 13.21% |

Income taxes payable | 0.00% | 0.38% | 1.29% | 1.60% | 1.49% | 1.08% | 0.87% | 1.02% | 0.71% | 0.65% | 0.41% |

Total current liabilities | 36.54% | 30.70% | 28.50% | 30.02% | 25.67% | 22.73% | 26.47% | 24.18% | 26.69% | 24.73% | 23.33% |

Long-term debt | 8.03% | 7.49% | 9.71% | 8.22% | 8.63% | 7.82% | 4.16% | 3.84% | 3.55% | 3.30% | 3.09% |

Deferred income taxes and other liabilities | 1.88% | 1.76% | 2.20% | 2.33% | 5.23% | 5.26% | 5.68% | 6.26% | 6.87% | 6.35% | 5.93% |

Total liabilities | 46.46% | 39.95% | 40.42% | 40.56% | 39.54% | 35.81% | 36.32% | 34.27% | 37.11% | 34.39% | 32.36% |

Retained earnings | 49.29% | 54.89% | 54.24% | 54.20% | 50.36% | 50.00% | 47.76% | 45.71% | 40.77% | 41.14% | 42.27% |

Total shareholders' equity | 53.54% | 60.05% | 59.58% | 59.44% | 60.46% | 64.19% | 63.68% | 65.73% | 62.89% | 65.61% | 67.64% |

Vốn chủ sở hữu chiếm tỷ trọng chủ yếu trong cơ cấu nguồn vốn của công ty và tăng liên tục qua các năm. Cơ cấu này tương đối ổn định qua các năm. Nguồn nợ của công ty có xu hướng tăng nhẹ, song bất ổn định.

e. Phân tích dòng tiền:

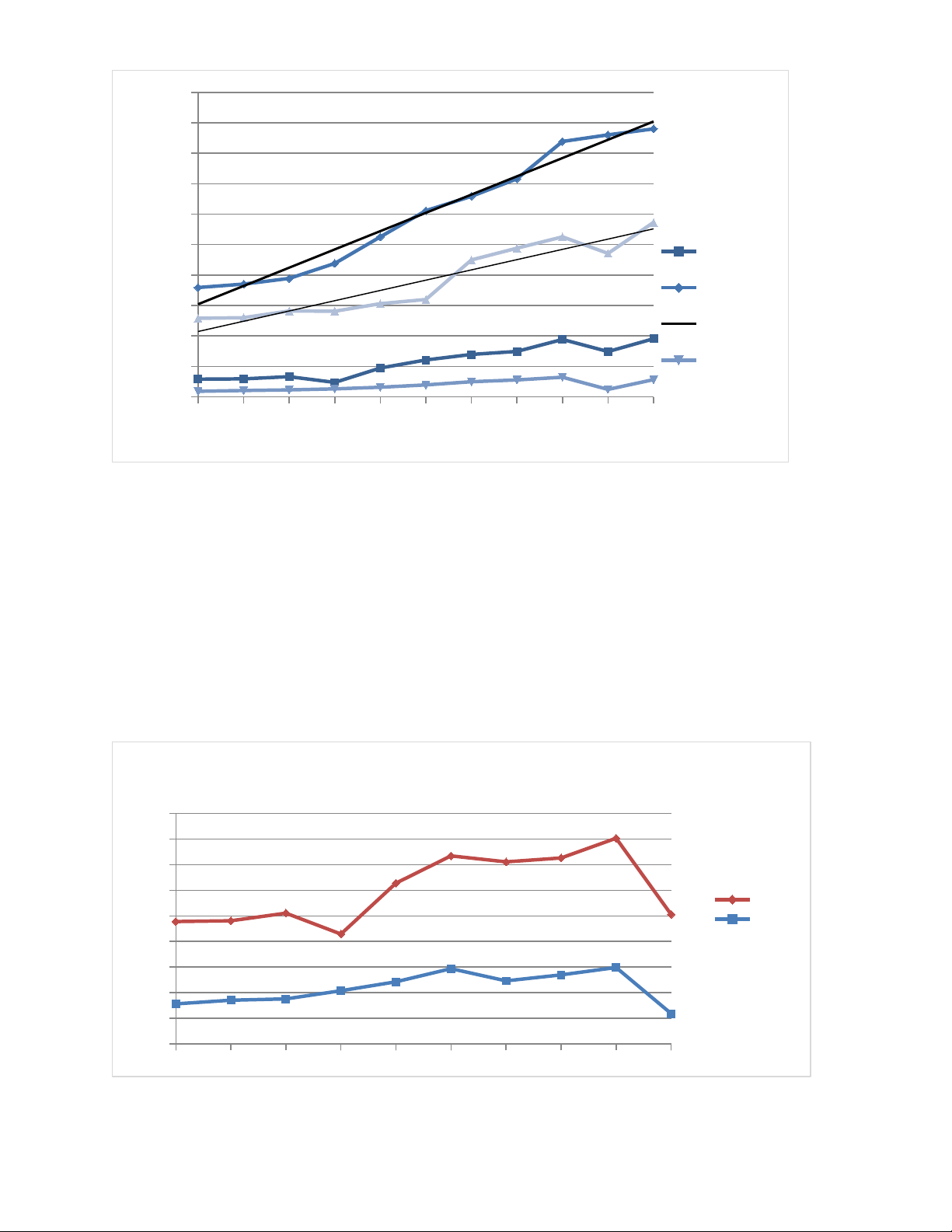

Trong giai đoạn 2000-2010, dòng tiền từ hoạt động kinh doanh tăng trưởng bền vững, trung bình đạt 20.58%.

Dòng tiền từ hoạt động đầu tư của Nike biến động khá mạnh trong 10 năm. Trong đó có 2 hoạt động chủ yếu là: đầu tư vào mua sắm trang thiết bị và các khoản đầu tư ngắn hạn. Có thể thấy rằng Nike ngày càng mở rộng các hoạt động kinh doanh của mình theo 2 cách: mua sắm tài sản kinh doanh và mua cổ phiếu để đầu tư vào các công ty khác. Liên tục trong 10 năm qua, Nike đã mua nhiều tài sản dùng cho hoạt động kinh doanh với mục đích nâng cao và mở rộng hệ thống phân phối cũng như cải thiện chuỗi cung ứng. Đây vẫn là cách thức chủ yếu để Nike mở rộng kinh doanh

Do tiền thu được từ hoạt động kinh doanh luôn đủ để cung cấp cho các hoạt động đầu tư nên Nike không cần phải phụ thuộc quá nhiều từ các nguồn tài trợ bên ngoài. Vì vậy, Nike ít phát hành trái phiếu hay chấp phiếu cũng như vay vốn từ các ngân hàng. Nike thực hiện 2 hoạt động tài trợ chủ yếu: mua lại cổ phiếu của công ty và trả cổ tức cho cổ đông. Mỗi năm Nike đều dành một khoản tiền lớn, trung bình khoảng 40.45% tổng số tiền thu được từ hoạt động kinh doanh, để mua lại cổ phiếu. Ban quản trị của công ty thông qua kế hoạch mua lại cổ phiếu 4 năm một lần. Điều này giúp làm tăng EPS cũng như ROE của công ty. Vì Nike là công ty đã phát triển nên chính sách chia cổ tức khá ổn định và liên tục tăng tăng trưởng. Trung bình mỗi năm Nike dành 23.25% lợi nhuận thuần để chia cổ tức.

Dòng tiền tự do của công ty luôn dương và tăng nhanh trong giai đoạn 2000-2011. Vì vậy, sau khi chi trả cho các hoạt động kinh doanh, công ty vẫn còn một lượng tiền mặt lớn để cung cấp cho những hoạt động khác như: mở rộng kinh doanh, thanh toán các khoản nợ, mua lại cổ phiếu hay chi trả cổ tức. Điều này cho thấy sự ổn định về mặt tài chính của công ty trong suốt những năm qua.

Kết luận

Qua phân tích tình hình tài chính của công ty, ta nhận thấy Nike luôn tăng trưởng khá ổn định trong giai đoạn 2000-2010, tự chủ về mặt tài chính. Nike hoàn toàn có khả năng mở rộng các hoạt động kinh doanh của mình, đặc biệt là ở những thị trường mới nổi.

Tài liệu liên quan:

-

Tình huống ôn thi Môn Hành vi tổ chức | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

85 43 -

Chương 1: Phân Tích Hành Vi Tổ Chức và Giải Quyết Tình Huống | Môn Hành vi tổ chức - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

68 34 -

Nội Dung Lý Thuyết Môn Hành vi tổ chức | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

64 32 -

Câu Hỏi Ôn Tập Môn Hành vi tổ chức | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

67 34 -

TOP 200 Câu Trắc Nghiệm Môn Hành vi tổ chức | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

61 31