Giáo trình kế toán hành chính sự nghiệp 1 | Đại học Mở Hà Nội

Tài liệu gồm 79 trang, có 4 chương chính bao gồm các kiến thức cơ bản liên quan đến: Tổ chức công tác kế toán hành chính, kế toán tiền, vật tư, tài sản cố định, kế toán thanh toán,... giúp bạn ôn luyện và nắm vững kiến thức môn học đại cương Kế toán hành chính sự nghiệp. Mời bạn đọc đón xem!

Môn: Kế toán hành chính sự nghiệp 11 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.6 K tài liệu

Tác giả:

Preview text:

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP 1 Contents

CHƯƠNG I: TỔ CHỨC CÔNG TÁC KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP ......................... 5 I.

ĐỐI TƯỢNG ÁP DỤNG.................................................................................................... 5 1.

Chức năng quản lý xã hội ............................................................................................... 5 2.

Chức năng phục vụ xã hội .............................................................................................. 6

II. NHIỆM VỤ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP ...................................................... 6 III.

TỔ CHỨC CÔNG TÁC KẾ TOÁN HCSN ................................................................... 6 1.

Nội dung công tác kế toán hcsn ...................................................................................... 6 2.

Tổ chức công tác kế toán hcsn ........................................................................................ 6 4.

Tổ chức vận dụng sổ kế toán ........................................................................................ 12 5.

Báo cáo kế toán ............................................................................................................. 12 IV.

TỔ CHỨC BỘ MÁY KẾ TOÁN.................................................................................. 13

CHƯƠNG II: KẾ TOÁN TIỀN, VẬT TƯ, TÀI SẢN CỐ ĐỊNH ................................................ 14 I.

KẾ TOÁN VỐN BẰNG TIỀN ......................................................................................... 14 1.

Chứng từ kế toán ........................................................................................................... 14 2.

Tiền từ ngân sách nhà nước .......................................................................................... 16 3.

Tiền từ viện trợ, vay nợ nước ngoài .............................................................................. 19 4.

Kế toán thu phí, lệ phí ................................................................................................... 20

II. KẾ TOÁN VÂT TƯ ......................................................................................................... 20 1.

Nội dung........................................................................................................................ 20 2.

Nguyên tắc kế toán........................................................................................................ 21 a.

Xác định Giá trị thực tế NLVL, CCDC nhập kho .................................................. 21 b.

Xuất kho .................................................................................................................. 22 3.

Chứng từ kế toán, tài khoản, sổ kế toán ........................................................................ 22 a.

Chứng từ kế toán ..................................................................................................... 22 b.

Tài khoản kế toán .................................................................................................... 22 4.

Phương pháp hạch toán ................................................................................................. 23 a.

Sơ đồ tổng quát ....................................................................................................... 23 b.

Nguồn NSNN .......................................................................................................... 23 A.

Rút dự toán chi hoạt động mua vật tư (NSNN) ................................................... 23 B.

Mua vật tư thanh toán bằng tiền từ NSNN .......................................................... 24 1

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP c.

Nguồn viện trợ, vay nợ nước ngoài (chủ yếu là nguồn viện trợ) ............................ 24 d.

Mua vật tư từ nguồn phí khấu trừ để lại ................................................................. 25 III.

KẾ TOÁN TÀI SẢN CỐ ĐỊNH ................................................................................... 26 1.

Tìm hiểu chung ............................................................................................................. 26 2.

Chứng từ kế toán, tài khoản kế toán, sổ kế toán ........................................................... 28 3.

Kế toán tăng TSCĐ ....................................................................................................... 29 a.

MUA SẮM TSCĐ .................................................................................................. 29

Nguồn NSNN ................................................................................................................ 30

Nguồn Viện trợ, vay nợ nước ngoài ............................................................................. 31

Nguồn Phí khấu trừ để lại ............................................................................................. 32

Nguồn quỹ phúc lợi....................................................................................................... 32

Nguồn quỹ phát triển hoạt động sự nghiệp ................................................................... 33 b.

NHẬN BIẾU TẶNG VIỆN TRỢ ........................................................................... 33

Nhận biếu tặng viện trợ, nhỏ lẻ tscđ (không theo dự án) .............................................. 33

Nhận viện trợ TSCĐ theo dự án viện trợ nước ngoài ................................................... 34 c.

NHẬN ĐIỀU CHUYỂN TSCĐ.............................................................................. 34 d.

TĂNG TSCĐ DO ĐƯỢC CẤP KINH PHÍ ............................................................ 35 e.

PHÁT HIỆN THỪA KHI KIỂM KÊ...................................................................... 35 4.

Kế toán giảm TSCĐ ...................................................................................................... 35 a.

THANH LÝ NHƯỢNG BÁN TSCĐ ..................................................................... 36

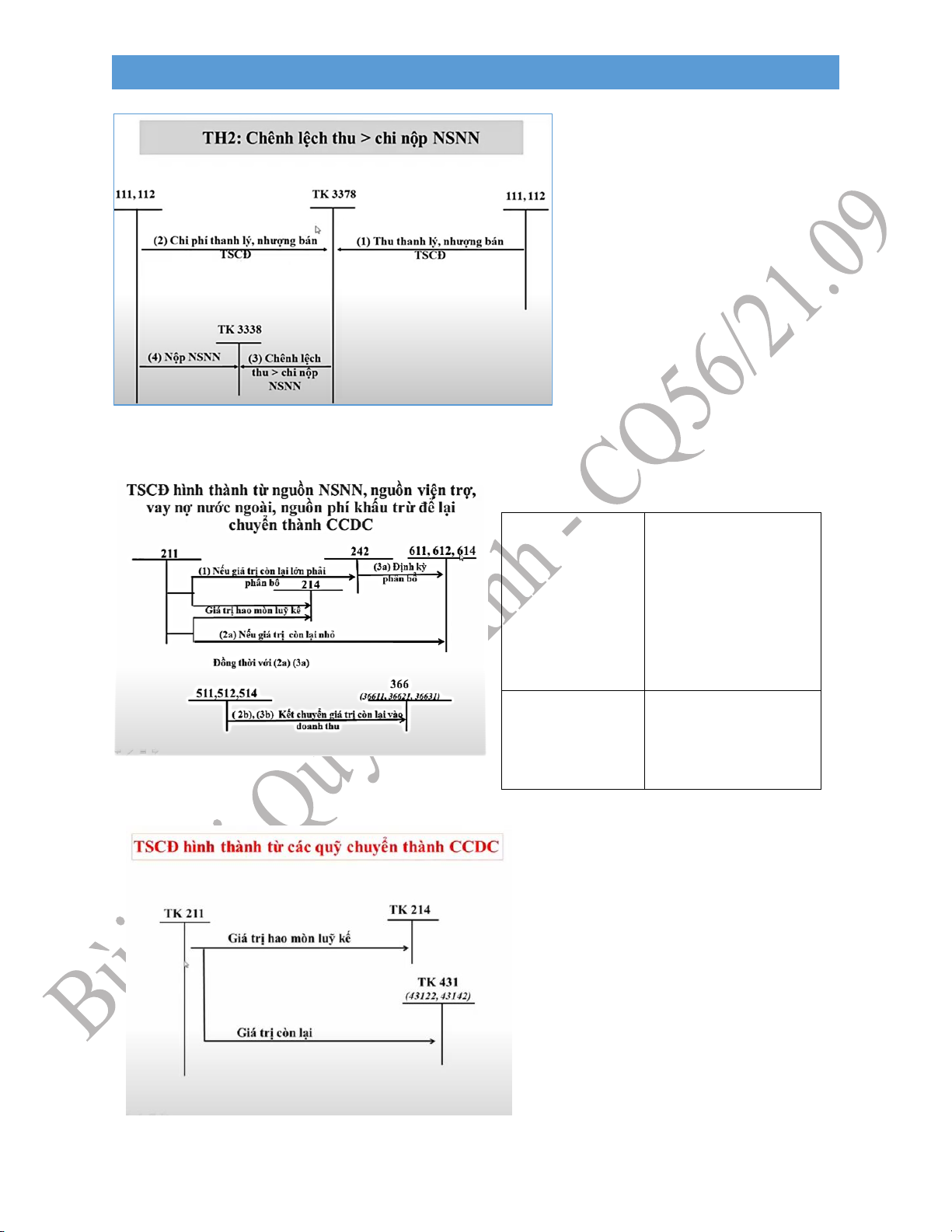

Trường hợp 1: chênh lệch thu > chi được để lại đơn vị ................................................ 36

Trường hợp 2: chênh lệch thu > chi, nộp NSNN .......................................................... 37 b.

CHUYỂN TSCĐ DO KHÔNG ĐỦ TIÊU CHUẨN THÀNH CCDC ................... 37

TSCĐ hình thành từ nguồn NSNN, Viện trợ vay nợ nước ngoài, nguồn phí khấu trừ để

lại................................................................................................................................... 37

TSCĐ hình thành từ các quỹ ......................................................................................... 37 c.

KIỂM KÊ PHÁT HIỆN THIẾU ............................................................................. 38 d.

GIẢM DO ĐIỀU CHUYỂN TSCĐ ........................................................................ 38

CHƯƠNG III: KẾ TOÁN THANH TOÁN.................................................................................. 39 I.

KẾ TOÁN CÁC KHOẢN PHẢI THU ............................................................................. 39 1.

Kế toán phải thu khác ................................................................................................... 40 2.

Kế toán tạm ứng ............................................................................................................ 40 3.

Kế toán tạm chi – TK 137 ............................................................................................. 41 2

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP a.

Tạm chi bổ sung thu nhập ....................................................................................... 41 b.

Tạm chi khen thưởng phúc lợi ................................................................................ 41

II. KẾ TOÁN CÁC KHOẢN PHẢI TRẢ ............................................................................. 42 1.

Phải trả người bán – TK 331 ......................................................................................... 43 2.

Kế toán tiền lương ......................................................................................................... 44 a.

Nguồn NSNN .......................................................................................................... 44 b.

Từ viện trợ vay nợ nước ngoài (chủ yếu là viện trợ) ............................................. 45 c.

Từ nguồn phí khấu trừ để lại – CB làm việc bộ phận thu phí ................................. 45 3.

Các khoản phải nộp ngân sách nhà nước ...................................................................... 46 4.

Các khoản phải trả khác ................................................................................................ 46 5.

Các khoản tạm thu ........................................................................................................ 46 6.

Kế toán các quỹ đặc thù ................................................................................................ 47 III.

KẾ TOÁN THANH TOÁN NỘI BỘ ........................................................................... 48 1.

Kế toán phải thu nội bộ ................................................................................................. 48 2.

Kế toán phải trả nội bộ .................................................................................................. 48

CHƯƠNG IV: KẾ TOÁN HOẠT ĐỘNG HCSN ........................................................................ 50 I.

TỔNG QUAN VỀ HOẠT ĐỘNG HCSN ........................................................................ 50

II. KẾ TOÁN TIẾP NHẬN VÀ SỬ DỤNG NGUỒN THU HĐ DO NSNN CẤP............... 52 1.

Nghiệp vụ chủ yếu ........................................................................................................ 52 2.

Chu trình ngân sách ...................................................................................................... 53 III.

KẾ TOÁN TIẾP NHẬN VÀ SD NGUỒN VIỆN TRỢ VAY NỢ NƯỚC NGOÀI .... 53 IV.

KẾ TOÁN THU PHÍ, LỆ PHÍ VÀ SỬ DỤNG NGUỒN THU PHÍ ĐƯỢC KHẤU

TRỪ, ĐỂ LẠI ........................................................................................................................... 55

V. KẾ TOÁN HOẠT ĐỘNG KHÁC .................................................................................... 56 VI.

KẾ TOÁN XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG HCSN .......................................... 56 VII.

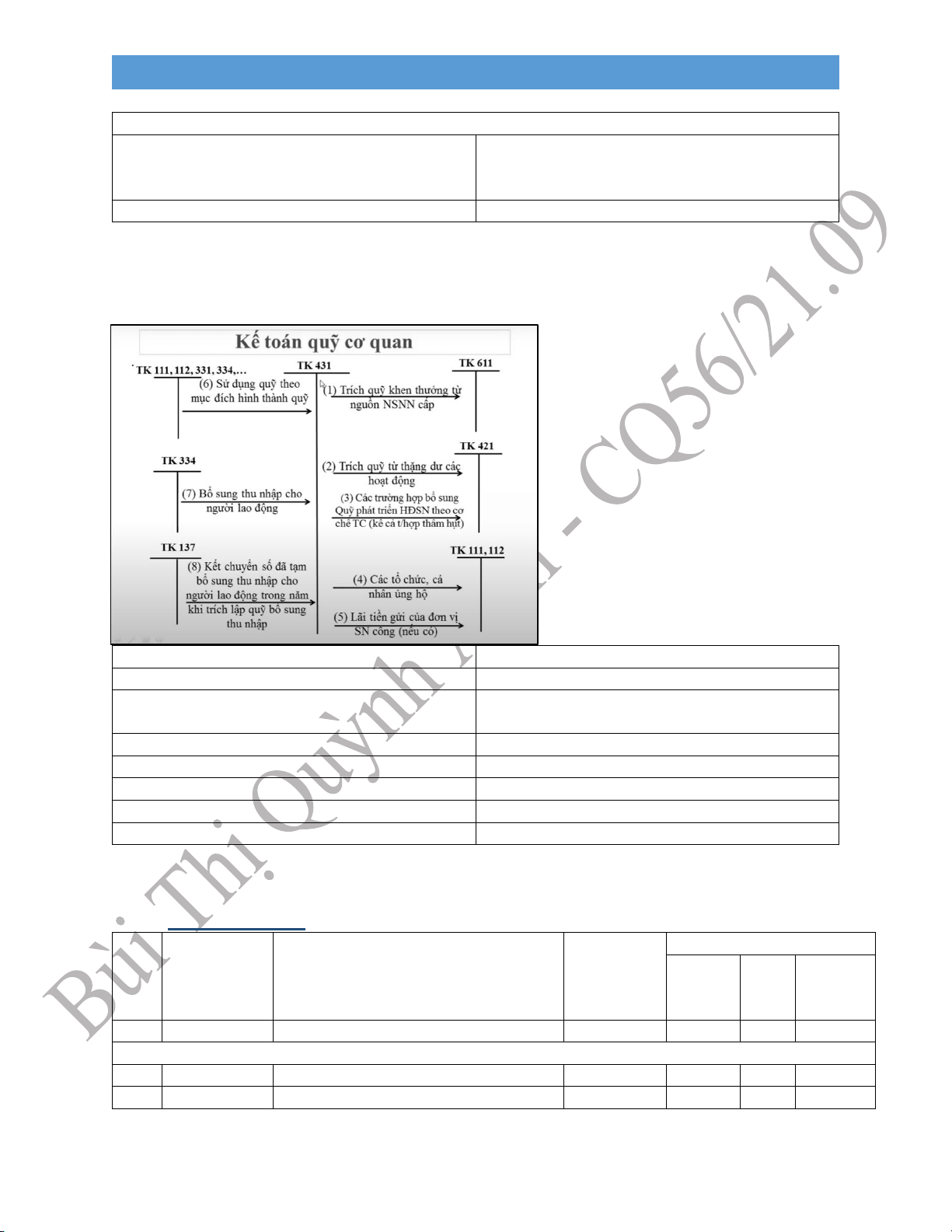

KẾ TOÁN CÁC QUỸ CƠ QUAN ............................................................................... 57

VIII. BÁO CÁO KẾ TOÁN .................................................................................................. 58 1.

Báo cáo tài chính ........................................................................................................... 58 2.

Báo cáo quyết toán ........................................................................................................ 59

BÀI TẬP ....................................................................................................................................... 60

CHƯƠNG II.............................................................................................................................. 60

Bài tập Vốn bằng tiền – tiền từ ngân sách nhà nước ............................................................ 60

Bài tập Vật tư Nguồn NSNN ................................................................................................ 60 3

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Bài tập Vật tư nguồn viện trợ vay nợ nước ngoài ................................................................. 61

Bài tập tài sản cố định ........................................................................................................... 61

CHƯƠNG III: ........................................................................................................................... 62

Bài tập kế toán các khoản phải thu ....................................................................................... 62

Bài tập các khoản tạm chi ..................................................................................................... 62

Bài tập phải trả người bán ..................................................................................................... 63

Bài tập kế toán tiền lương ..................................................................................................... 63

Bài tập các khoản phải nộp nhà nước ................................................................................... 63

Bài tập Phải trả khác ............................................................................................................. 64

Bài tập kế toán thanh toán nội bộ.......................................................................................... 64

CHƯƠNG IV: ........................................................................................................................... 64

Bài 2: ..................................................................................................................................... 64

Bài 3: ..................................................................................................................................... 65

Bài 4: ..................................................................................................................................... 66

Bài 5: ..................................................................................................................................... 67

Đáp án ........................................................................................................................................... 68

BÀI TẬP VỐN BẰNG TIỀN – TIỀN TỪ NGÂN SÁCH NHÀ NƯỚC ................................. 68

BÀI TẬP VẬT TƯ NSNN ....................................................................................................... 68

BÀI TẬP VẬT TƯ NGUỒN VIỆN TRỢ VAY NỢ NGƯỚC NGOÀI ................................... 69

BÀI TẬP TÀI SẢN CỐ ĐỊNH ................................................................................................. 70

BÀI TẬP CÁC KHOẢN PHẢI THU ....................................................................................... 72

BÀI TẬP TẠM CHI BỔ SUNG THU NHẬP .......................................................................... 72

BÀI TẬP PHẢI TRẢ NGƯỜI BÁN ........................................................................................ 72

BÀI TẬP KẾ TOÁN TIỀN LƯƠNG ....................................................................................... 72

BÀI TẬP KHOẢN PHẢI NỘP NHÀ NƯỚC .......................................................................... 73

BÀI TẬP PHẢI TRẢ KHÁC ................................................................................................... 73

BÀI TẬP KẾ TOÁN THANH TOÁN NỘI BỘ ....................................................................... 73

CHƯƠNG 4 – BÀI 2 ................................................................................................................ 74

CHƯƠNG 4 – BÀI 3 ................................................................................................................ 77

CHƯƠNG 4 – BÀI 4 ................................................................................................................ 78

CHƯƠNG 4 – BÀI 5 ................................................................................................................ 78 4

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

CHƯƠNG I: TỔ CHỨC CÔNG TÁC KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP I.

ĐỐI TƯỢNG ÁP DỤNG SN Cơ quan nhà nước

Các đơn vị sự nghiệp công lập tự TRỪ

đảm bảo chi thường xuyên và chi Ị HC

Đơn vị sự nghiệp công lập V

đầu tư được vận dụng cơ chế tài

(trường học, bệnh viện)

chính như Doanh nghiệp: Áp ƠN

Tổ chức đơn vị khác có hoặc Đ

dụng chế độ kế toán doanh

không sử dụng ngân sách nhà nghiệp nước

Theo nghị định 16/2015 NĐ – CP, chia đơn vị sự nghiệp công lập thành 4 loại hình

Đơn vị sự nghiệp công lập tự chủ chi thường xuyên và chi đầu tư

ĐV SNCL tự chủ chi thường xuyên

ĐV SNCL tự chủ một phần chi thường xuyên

ĐV SNCL do nhà nước đảm bảo toàn bộ chi thường xuyên

Các nhà nước trên thế giới có 2 chức năng chính

1. Chức năng quản lý xã hội

Công cụ pháp luật, tổ chức hệ thống bộ máy nhà nước Quốc hội Tư pháp Lập pháp Hành pháp

Tòa án ND tối Viện kiểm Hội đồng Chủ tịch

Chính phủ -> Bộ, CQ ngang cao sát nhân dân nhân dân cấp nước bộ tối cao tỉnh Tòa án nhân VKS ND cấp HĐND cấp

UBND cấp tỉnh -> Sở, ban, dân cấp tỉnh tỉnh huyện ngành Tòa án nhân VKS ND cấp HĐND cấp xã

UBND cấp huyện -> Phòng, dân cấp huyện huyện ban ngành UBND cấp xã Nhóm CQ có thẩm quyền

Nhóm CQ có thẩm quyền riêng chung Trung ương

Chính phủ (Thủ tướng chính

Bộ, CQ ngang bộ, cơ quan thuộc phủ) chính phủ Địa Tỉnh UBND cấp tỉnh Sở, ban, ngành phương Huyện UBND cấp huyện Phòng, ban ngành Xã UBND cấp xã Ban, ngành, đoàn thể 5

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

2. Chức năng phục vụ xã hội

Thành lập các đơn vị sự nghiệp công lập

Các tổ chức đơn vị áp dụng chế độ kế toán GDĐT hành chính sự nghiệp Dạy nghề

Tổ chức chính trị: ĐCS VN Y tế

Tổ chức chính trị xã hội: SN kinh tế Mặt trận TQ

Văn hóa, thể thao và du lịch Hội nông dân

Thông tin truyền thông và báo chí LH phụ nữ VN Đoàn TNCS KHCN Hội cựu chiến binh Sự nghiệp khác Tổng liên đoàn LĐVN

Tổ chức XH, tổ chức XH nghề nghiệp

Tổ chức phi chính phủ II.

NHIỆM VỤ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

1. Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc kế toán

theo chuẩn mực kế toán, chế độ kế toán

2. Kiểm tra và giám sát các khoản thu, chi Tài chính, nghĩa vụ thu nộp thanh toán nợ; kiểm

tra việc quản lý, sử dụng Tài sản và nguồn hình thành tài sản, phát hiện và ngăn ngừa các

hành vi VPPL về TC, Kế toán

3. Phân tích thông tin, số liệu kế toán; tham mưu, đề xuất các giải pháp phục vụ yêu cầu

quản trị và quyết định kinh tế tài chính của đơn vị kế toán

4. Cung cấp thông tin số liệu kế toán theo quy định của pháp luật

Kiểm tra tình hình dự toán thu chi, chấp hành định mức thu chi quản lý sử dụng vật tư, tài

sản, chấp hành kỉ luật thu nộp, kỷ luật thanh toán và các chế độ khác

Kiểm soát phân phối kinh phí cho đơn vị cấp dưới chấp hành dự toán và quyết toán kinh

phí đối với cấp dưới III.

TỔ CHỨC CÔNG TÁC KẾ TOÁN HCSN

1. Nội dung công tác kế toán hcsn Kế toán trưởng KT VBT KT VT TS KT thanh KT nguồn Kế toán các Kế toán các Kế toán xác toán kinh phí, khoản thu khoản chi định kết quả vốn quỹ

Lập báo cáo tài chính và quyết toán

2. Tổ chức công tác kế toán hcsn

A. CĂN CỨ TỔ CHỨC CÔNG TÁC KẾ TOÁN HCSN Căn cứ

Nội dung tổ chức công tác kế toán

•Loại hình, quy mô, địa điểm hoạt động của đơn vị

•Tổ chức vận dụng các quy địn chung

•Căn cứ vào các quy định của luật kế toán, chế độ kế

•Tổ chức vận dụng hệ thống CTKT

toán và các văn bản hướng dẫn hiện hành

•Tổ chức vận dụng HTTKKT

•Tổ chức vận dụng SKT, thực hiện ghi chép kế toán

•Tổ chức lập, nộp, công khai BCTC, BCQT

•Tổ chức kiểm kê TS và kiểm tra TC

•Tổ chức bảo quản lưu trữ tài liệu kế toán 6

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Khái niệm Đơn vị kế toán Thước đo tiền tệ Kỳ kế toán Nguyên tắc Giá gốc Công khai Khách quan Thận trọng Nhất quán đầy đủ Chính xác kịp thời

Nội dung quan trọng hơn hình thức

Mục lục ngân sách nhà nước

B. Tổ chức vận dụng hệ thống chứng từ kế toán Khái niệm

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế tài

chính phát sinh và đã hoàn thành Các nghiệp vụ kinh tế tài chính phát sinh có

liên quan đến hoạt động của đơn vị đều phải lập chứng từ kế toán Vai trò

CTKT là căn cứ ghi sổ kế toán

CTKT còn là căn cứ quan trọng để thực hiện công tác kiểm tra kế toán, kiểm

soát hoạt động kinh tế TC Phân loại Theo công

Chứng từ thủ tục (bảng tính hao mòn, bảng trích dụng kinh tế KHTSCĐ…)

Chứng từ mệnh lệnh (lệnh chi tiền, lệnh xuất vật tư…)

Chứng từ thực hiện (phiếu thu, chi…)

Chứng từ liên hợp (Giấy rút dự toán NSNN: mệnh lệnh + thực hiện) Theo địa điểm Chứng từ bên trong lập

Chứng từ bên ngoài (ngoài đơn vị - có liên quan đến ĐV) Theo nội dung

Chứng từ phản ánh chỉ tiêu tiền tệ (Phiếu thu, chi, giấy báo kinh tế nợ, giấy báo có…)

CT phản ánh chỉ tiêu vật tư (PNK, PXK, BB kiểm kê…)

CT phản ảnh chỉ tiêu lao động tiền lương (bảng chấm công, bảng tính lương…)

Chứng từ phản ánh chỉ tiêu tài sản cố định (Bảng tính hao

mòn, bảng trích khấu hao…) Theo biểu mẫu

Chứng từ theo mẫu bắt buộc chứng từ

Chứng từ theo mẫu hướng dẫn (tự thiết kế nhưng vẫn phải

đủ nội dung tối thiểu) – Điều 16 luật Kế toán 2015

Thông tư 107, CT bắt buộc Phiếu thu (C40 – BB) Phiếu chi (C41 – BB)

Giấy đề nghị thanh toán tạm ứng (C43 – BB)

Biên lai thu tiền (C45 – BB)

Quy trình luân chuyển chứng từ 7

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP C.

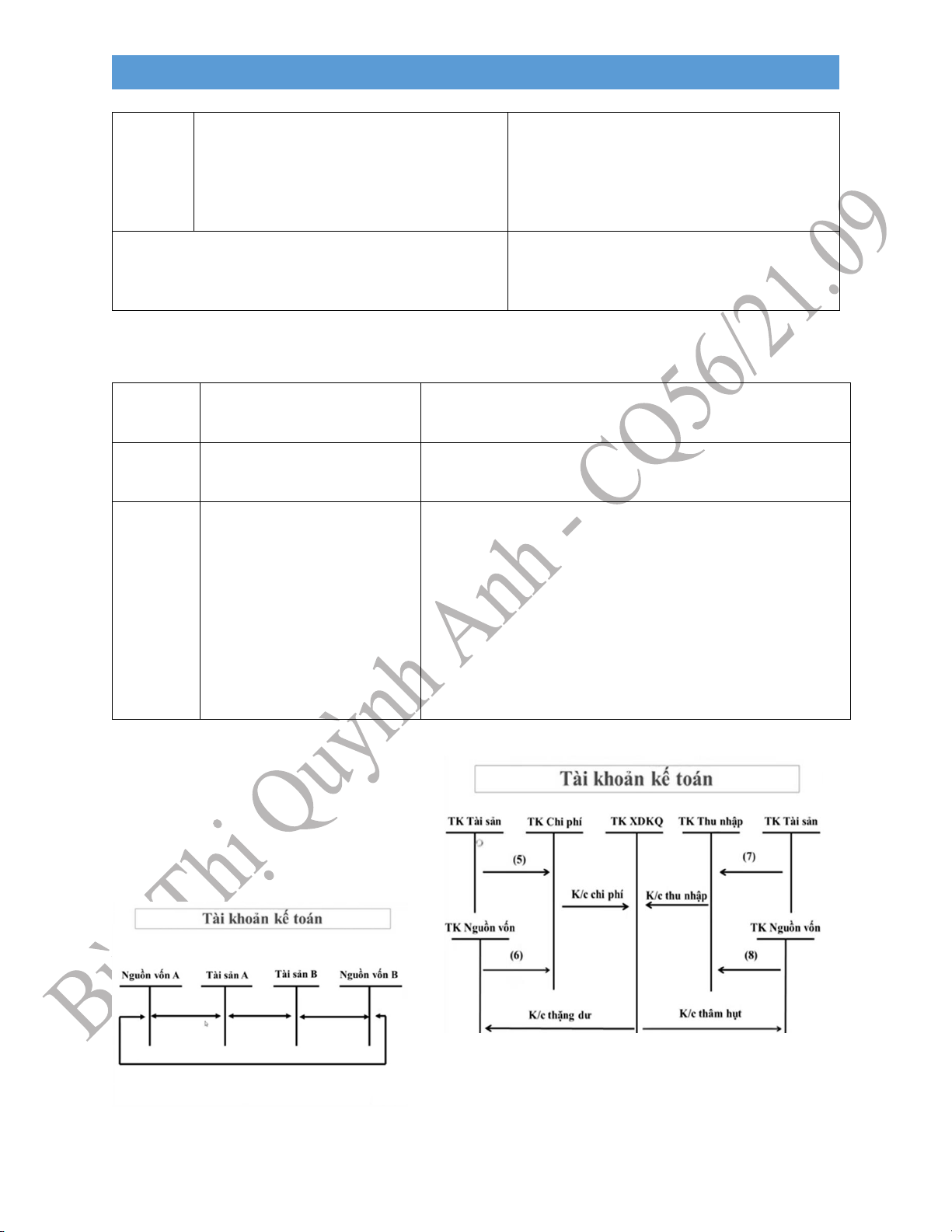

TỔ CHỨC VẬN DỤNG HỆ THỐNG TÀI Lập, tiếp nhận KHOẢN KẾ TOÁN phân loại xử lý chứng từ Hệ thống tài khoản Hệ thống TK trong bảng Hệ thống TK ngoài bảng KTV, KTT kiểm Lưu trữ, bảo tra ký trinh quản chứng từ

Tài khoản trong bảng: Loại 1 – 9 lãnh đạo ký PP ghi kép Cơ sở lập BCTC

Tài khoản ngoài bảng: Loại 0 Định khoản, ghi sổ PP ghi đơn

Cơ sở lập BC Quyết toán

Hệ thống tài khoản trong bảng Loại 1

Nhóm 11: Nhóm 12 Nhóm 14 111: tiền mặt 121: Đầu tư tài chính 141: Tạm ứng 112: tiền gửi ngân hàng 113: Tiền đang chuyển Nhóm 13 Nhóm 15 131: phải thu kH 152: Nguyên vật liệu 133: GTGT được KT 153: Công cụ dụng cụ 136: phải thu nội bộ 154: CPSXKDDD 137: tạm chi 155: sản phẩm 138: PTK 156: hàng hóa Loại 2 Nhóm 21: Nhóm 24

211: tài sản cố định hữu hình 241: XDCB dở dang

213: tài sản cố định vô hình 242: CPTT

214: hao mòn tài sản cố định

248: Đặt cọc, ký quỹ, ký cược Loại 3 Nhóm 33 Nhóm 34 331: PTNB

348: Nhận đặt cọc, ký quỹ, ký cược

332: Các khoản phải nộp theo lương Nhóm 35*

333: các khoản phải nộp nhà nước 353: Các khoản đặc thù 334: PTNLĐ Nhóm 36* 336: Phải trả nội bộ

366: các khoản nhận trước chưa ghi thu 337: Tạm thu 338: Phải trả khác Loại 4 Nhóm 41: Nhóm 43* 411: Nguồn vốn kinh doanh 431: các quỹ

413: chênh lệch tỷ giá hối đoái Nhóm 46* Nhóm 42:*

468: Nguồn cải cách tiền lương

421: Thặng dư thâm hụt lũy kế Loại 5* Nhóm 51* Nhóm 53*

511: Thu hoạt động do NSNN cấp

531: Doanh thu hoạt động SXKD DV

512: Thu viện trợ, vay nước ngoài

514: Thu phí được khấu trừ để lại 515: DTTC 8

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Loại 6* Nhóm 61* Nhóm 63 611: Chi phí hoạt động 632: Giá vốn hàng bán

612: CP từ nguồn viện trợ, vay nợ nước Nhóm 64* ngoài

642: CP quản lý HĐSXKD, dịch vụ

614: CP hoạt động thu phí Nhóm 65* 615: CPTC

652: CP chưa xđ đối tượng chịu chi phí Loại 7 Loại 8 711: Thu nhập khác 811: Chi phí khác Loại 9

821: Chi phí thuế thu nhập doanh nghiệp 911: Xác định kết quả

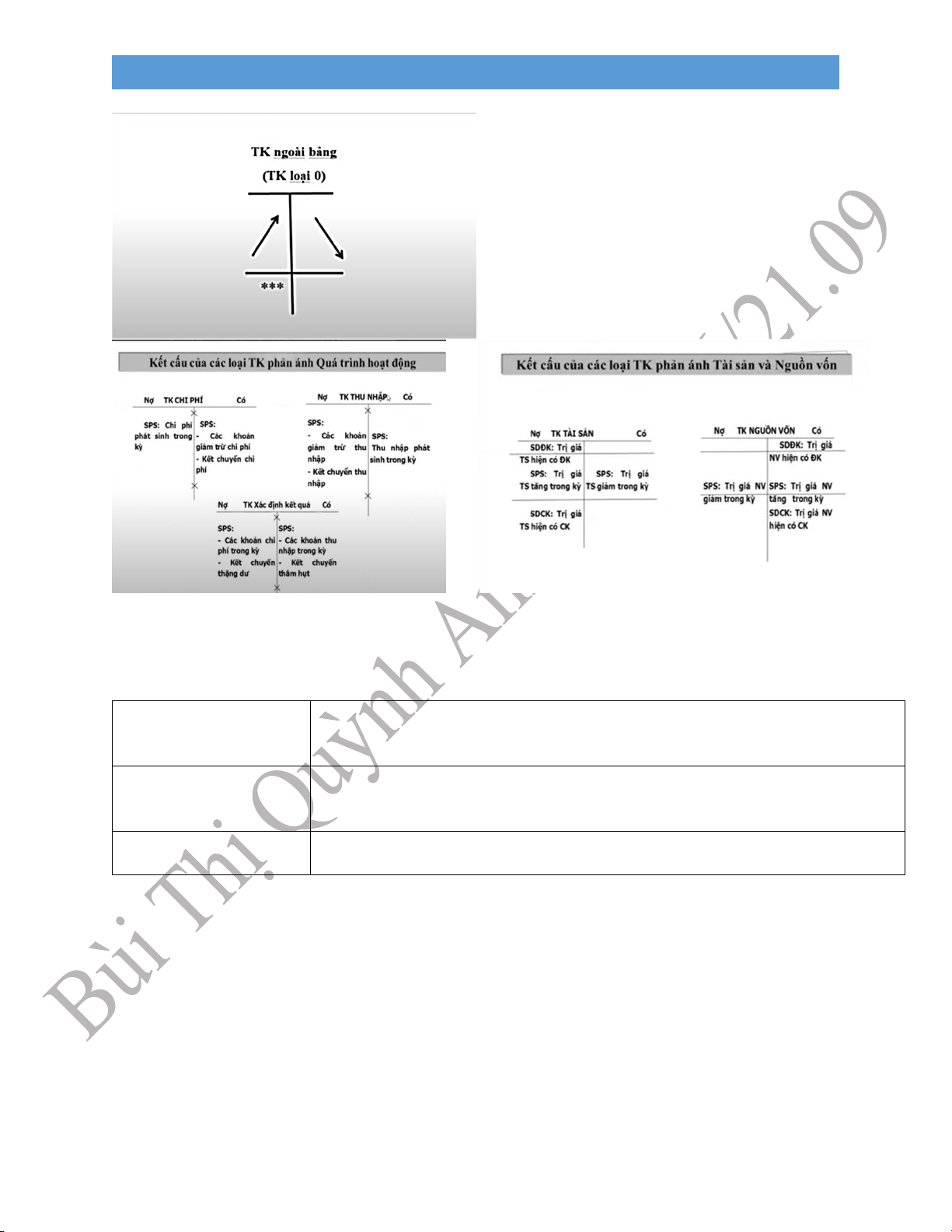

Hệ thống tài khoản ngoài bảng Nhóm 1

TK phản ánh đối tượng kế 001: TS thuê ngoài

toán không thuộc quyền sở

002: TS nhận giữ hộ, gia công hữu của đơn vị Nhóm 2

TK phản ánh đối tượng kế 007: Ngoại tệ các loại

toán thuộc sở hữu của đơn vị cần quản lý chi tiết Nhóm 3

TK liên quan ngân sách nhà Dự toán (008, 009) nước

008: Dự toán chi hoạt động Tài khoản phản ánh

009: Dự toán đầu tư XDCB theo Mục lục NSNN Lệnh chi tiền (012, 013) và theo niên độ

012: Lệnh chi tiền thực chi (năm)

013: Lệnh chi tiền tạm ứng

Có nguồn gốc NSNN (004; 006, 014, 018)

004: Kinh phí viện trợ không hoàn lại

006: Dự toán vay nợ nước ngoài

014: Phí được khấu trừ để lại

018: Thu hoạt động khác được để lại Phân loại theo nhóm

TK TS: Loại 1, 2 (trừ HMTSCĐ) TK NV: Loại 3, 4

TK quá trình hoạt động: Loại 5 – 9 Kết cấu tài khoản 9

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Nếu năm trước chưa quyết toán hết thì sẽ có

số dư, nói cách khác có TK có số dư (từ năm

trước chuyển sang), có TK không có NOTE: NGHE GIẢNG 1. Khái niệm Ngân sách nhà nước

Là toàn bộ các khoản thu, chi của nhà nước được dự toán và thực hiện trong

khoảng thời gian nhất định do Cơ quan nhà nước có thẩm quyền quyết định

để đảm bảo thực hiện các chức năng nhiêm vụ của nhà nước Dự toán Ngân sách nhà Dự: Dự đoán, dự báo nước (có thể hiểu)

Kế hoạch thu chi NS theo các chỉ tiêu trong năm do người có thẩm quyền

quyết dịnh và dựa vào đó để thu chi Ví dụ

HVTC lập kế hoạch thu chi: THU 20 tỷ, CHI 50 tỷ, trình lên cơ quan cấp

trên, được duyệt, nếu chấp nhận được hỗ trợ 2. Các cấp dự toán

Đơn vị dự toán cấp 1: Là đơn vị dự toán ngân sách được thủ tướng chính phủ hoặc UBND giao dự toan ngân sách

Đơn vị dự toán ngân sách là cơ quan tổ chức, đơn vị được cấp có thẩm quyền giao dự toán NS Ví dụ: 10

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Bộ tài chính - Đơn Chi cục thuế - đơn vị dự toán cấp 1 Tổng cục thuế - vị dự toán cấp 4 •Dưới bộ TC có cơ Cục thuế - đơn vị đơn vị dự toán cấp

•là đơn vị trực tiếp quan trực thuộc dự toán cấp 3 2 sử dụng NSNN vì ở dưới không còn cấp nào nữa Bộ tài chính Học viện tài chính

Trung tâm thông tin - cấp 3 •Đơn vị cấp 1

•Đơn vị dự toán cấp 2, cung

•Sử dụng trực tiếp vì... cấp dự toán

Có thể chỉ bao gồm cấp 1 – 3 không nhất thiết đủ 4 cấp

3. Khoản thu chi ngân sách

Kho bạc là đơn vị giữ quỹ ngân sách nhà nước (thu chi), muốn đến rút tiền phải mở tài khoản tại kho bạc – 2 tài khoản

Tài khoản dự toán (ngoài bảng): Mở cho các đơn vị thụ hưởng NSNN, hoặc các tổ chức

được NSNN cấp bằng dự toán (chi đầu tư, cấp bằng lệnh chi tiền)

Tài khoản tiền gửi kho bạc (112)

Nhà nước cấp kinh phí bằng các hình thức

a. Cấp bằng dự toán (chi thường xuyên, không thường xuyên nhưng phải có lập dự toán)

Đầu năm nhận quyết định, Cam kết từ nhà nước khi thực hiện nhiệm vụ nhà nước giao sẽ nhận

một khoản tiền – theo dõi TK ngoài bảng (do tiền chưa về đơn vị): Tăng bên nợ TK 008

Cách 1: Lấy TM, dùng TM để thanh toán

Cách 2: Lấy giấy rút dự toán kiểm chuyển tiền nhờ Kho bạc chuyển tiền cho nhà CC TK 008 Nhận quyết định Rút dự toán

b. Cấp bằng lệnh chi tiền: ANQP, hỏa hoạn, lú lụt – hoạt động bất thường không lập được

dự toán, luôn luôn cấp bằng Tiền kho bạc

Ngoài ra có thể cấp bằng hiện vật: vật tư tài sản 11

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

D. CÁC HOẠT ĐỘNG TRONG ĐƠN VỊ HÀNH CHÍNH SỰ NGHIỆP HĐ HCSN HĐTC SXKD HĐ ĐTXDCB HĐ khác Hoạt động HCSN (HP1) HĐ ĐT HĐ TC HĐ khác HĐ tiếp HĐ tiếp HĐ thu SXKD XDCB (HP2) (HP2) nhận và nhận sử phí lệ phí (HP2) (HP2) sử dụng dụng và sử nguồn nguồn dụng NSNN viện trợ, nguồn cấp vay nợ kinh phí nước đặc thù ngoài để lại Dự toán 008, 012, 004, 006 014 009 - - 013, 018 Nguồn - - - 411 3664 - - Thu 511 512 514 531 - 515 711 Chi 611 612 614 632, 154, 2412 615 811 642 Thặng 4211 4211 4211 4212 4213 4218 dư/ Thâm hụt lũy kế

4. Tổ chức vận dụng sổ kế toán Sổ tổng hợp Nhật ký - sổ cái án o án t ot Sổ chi tiết c kế Chứng từ ghi sổ kế ổ hứ S t Sổ chi tiết theo dõi số liệu quyết toán Hình Nhật ký chung

5. Báo cáo kế toán Hệ thống báo cáo gồm:

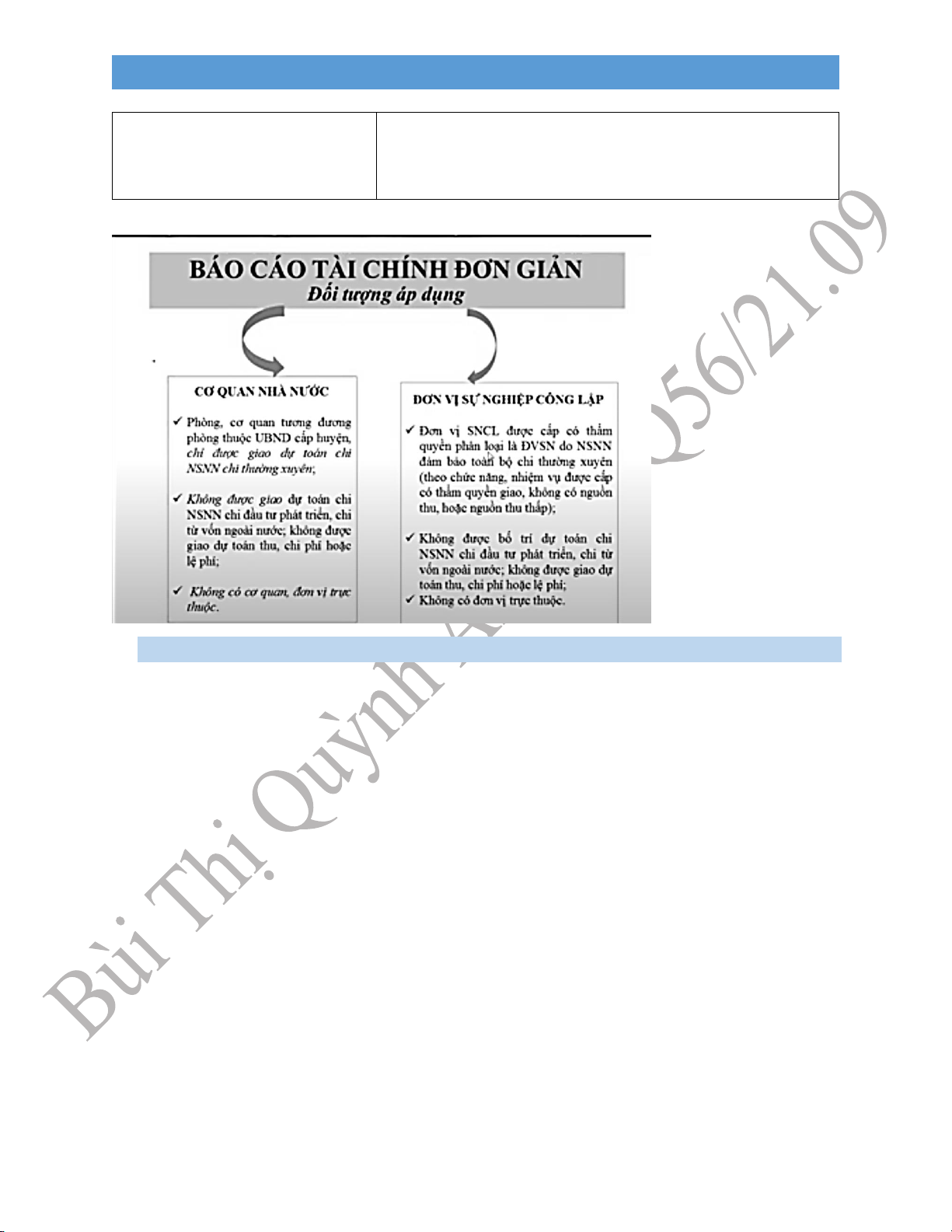

Báo cáo tài chính (phụ lục 04)

Đối tượng lập: Tất cả đơn vị HCSN BCTC đơn giản

Cơ quan nhà nước: Phòng, CQ tương đương phòng thuộc

UBND cấp huyện, chỉ được giao dự toán chi NSNN chi thường xuyên Đơn vị SN công lập… 12

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Báo cáo quyết toán

Đối tượng: Đơn vị HCSN có sử dụng NSNN phù

hợp BCQTNS đối với phần kinh phí do NSNN cấp

(TH đơn vị HCSN có phát sinh các kiểu thu chi từ nguồn

khác nếu có quyết định, quyết toán như nguồn NSNN) IV.

TỔ CHỨC BỘ MÁY KẾ TOÁN

Mỗi đơn vị HCSN tổ chức bộ máy kế toán độc lập

Tùy theo quy mô, đặc điểm hoạt động và điều kiện cụ thể của từng đơn vị để bố trí số

lượng người làm kế toán cho phù hợp

Có thể bố trị mỗi người đảm nhận một hoặc một số phần hành kế toán nhất định cho phù

hợp với khả năng của họ

Kế toán trưởng thực hiện vai trò phụ trách chung và điều phối toàn bộ công việc kế toán của đơn vị 13

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

CHƯƠNG II: KẾ TOÁN TIỀN, VẬT TƯ, TÀI SẢN CỐ ĐỊNH

KẾ TOÁN VỐN BẰNG TIỀN KẾ TOÁN VẬT TƯ

KẾ TOÁN TÀI SẢN CỐ ĐỊNH I.

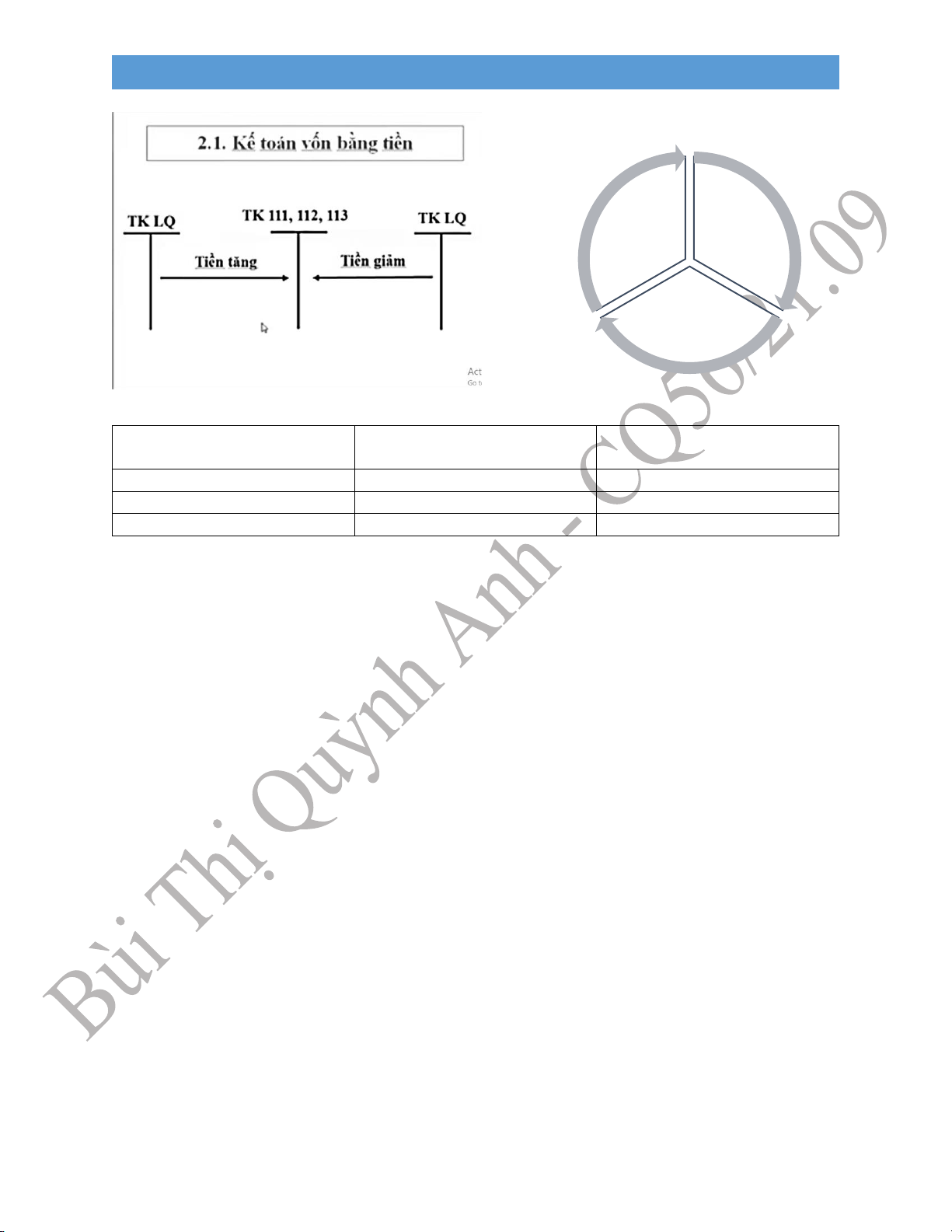

KẾ TOÁN VỐN BẰNG TIỀN Các nội dung nghiên cứu mỗi Tài khoản Tiền mặt Phần 1: Nội dung (TK 111) Phần 2: Nguyên tắc kế toán Phần 3: CT kế toán, TGNH, KB Tài khoản, sổ kế toán (TK 112) Phần 4: PP hạch toán Tiền đang chuyển (TK 113) Tiền mặt

Bao gồm tiền VNĐ, ngoại tệ

Cất trữ tại quỹ ĐV, được quản lý bởi thủ quỹ, theo dõi sổ quỹ… Nguyên tắc (TT107) TGNH, kho bạc

Bao gồm VNĐ, ngoại tệ

Cất trữ tại ngân hàng (ngoài NSNN), kho bạc (nguồn gốc NSNN)

Ví dụ: HVTC mở Tài khoản tại kho bạc Từ Liêm do trự sở ở Từ Liêm để Tiếp

nhận Nguồn NSNN cấp cho học viện, ngoài ra mở TK thanh toán ở các NH khác (BIDV, Viettin…) Tiền đang chuyển Nguyên tắc: TT 107

(Sổ kế toán: Xem tại thông tư 107) 1. Chứng từ kế toán Phiếu thu (C40 – Giấy đề nghị thanh Giấy rút dự toán BB) toán tạm ứng (C43 Biên bản kiểm kê Phiếu chi (C41 – – BB) quỹ BB) Biên lai thu tiền Giấy báo nợ, giấy (C45 – BB) báo có 14

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Phân loại theo nguồn hình thành Tiền từ Tiền từ viện Ngân sách trợ, vay nợ nhà nước nước ngoài Tiền từ hoạt động thu phí, lệ phí Tiền từ NSNN

Tiền từ nguồn viện trợ, vay

Tiền từ hoạt động thu phí, lệ nợ nước ngoài phí 111, 112 111, 112 111, 112 3371 3372 3373 008, 012, 013, 018 004, 006 004

337: Tạm thu (Thông tư 107)

TK phản ánh các khoản tạm thu phát sinh tại đơn vị nhưng chưa đủ điều kiện ghi nhận doanh thu

ngay, các khoản tạm thu phản ánh qua tài khoản này bao gồm:

Các khoản tạm ứng kinh phí hoạt động từ NSNN về quỹ tiền mặt hoặc NSNN cấp bằng

lệnh chi tiền vào TK tiền gửi của đơn vị

Các khoản viện trợ vay nợ nước ngoài mà nhà tài trợ, nhà cho vay chuyển tiền vào TK

tiền gửi của đơn vị tại NH, kho bạc

Các khoản thu về phí, lệ phí đơn vị đã thu được (ĐTXDCB)

Các khoản ứng trước dự toán của năm sau

Các khoản tạm thu khác

3371: Kinh phí hoạt động bằng tiền

3372: Viện trợ vay nợ nước ngoài

3373: Tạm thu phí, lệ phí

3374: Ứng trước dự toán 3378: Tạm thu khác 15

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP NOTE: NGHE GIẢNG

Tiền từ ngân sách nhà nước:

Muốn sử dụng được, phải rút dự toán để chi

Cấp bằng Dự toán, Lệnh chi tiền

+Rút dự toán ở thực chi (đầy đủ hồ sơ)

Hoặc nhận lệnh chi tiền

+Rút dự toán tạm ứng (chưa có đầy đủ hồ sơ)

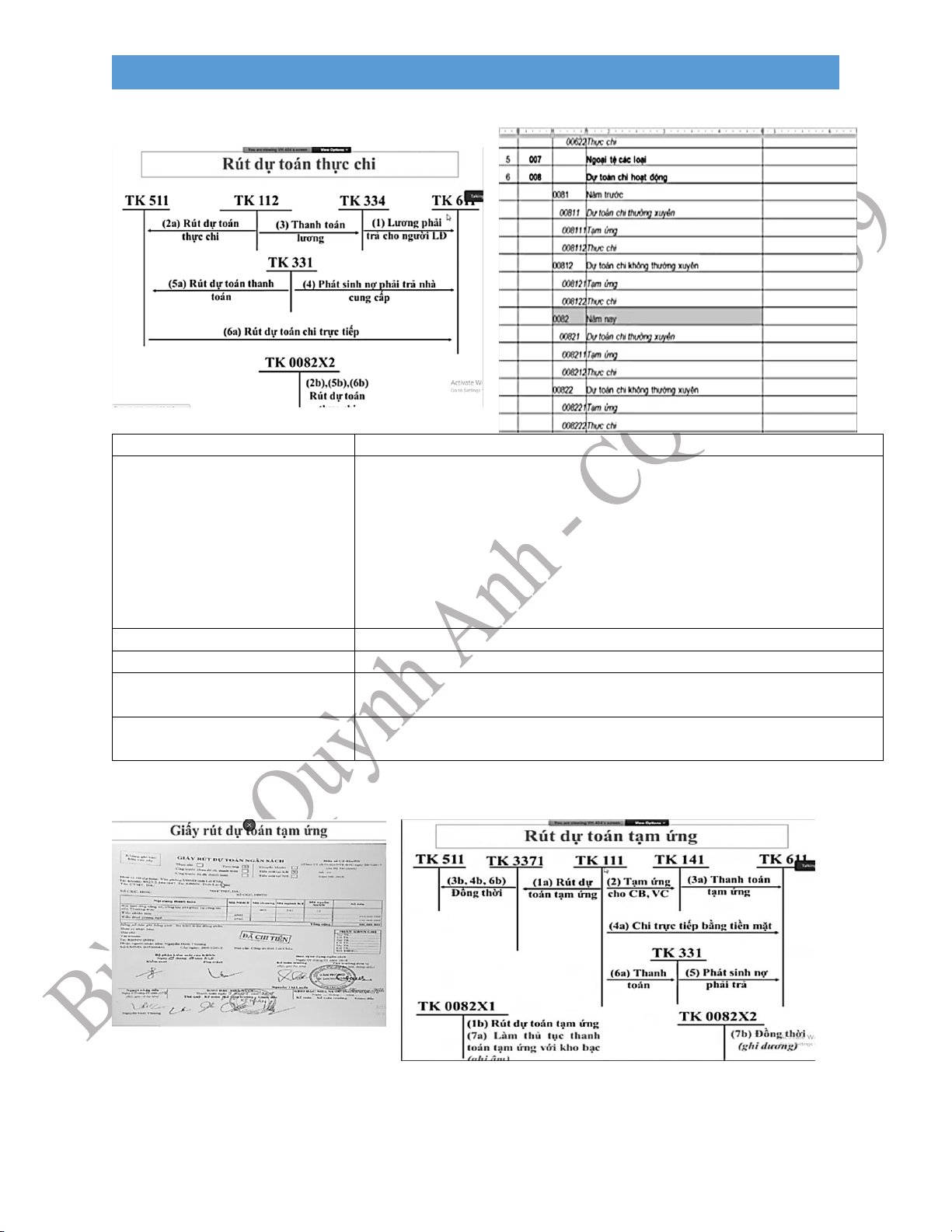

2. Tiền từ ngân sách nhà nước Rút dự toán thực chi Rút dự toán tạm ứng Nhận lệnh chi tiền

A. Dự toán Ngân sách nhà nước a.

Tài khoản sử dụng

TK 0082 (số 2: Năm nay, số 1: năm trước) Nhận dự toán trong năm Rút dự toán ra SD

b. Trường hợp rút dự toán thực chi

Chứng từ kế toán: Giấy rút dự toán thực chi 16

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Sơ đồ kế toán rút dự toán thực chi Lương PTNLĐ Nợ TK 611 / Có TK 334 Rút dự toán thực chi Nợ TK 112 / Có TK 511

Có TK 0082 (năm nay) – 0082X2:

X là TK cấp ba của TK, 1: thường xuyên, 2: Không thường xuyên – Chương IV

2 là TK cấp 4: Thực chi

Thường xuyên: Lương, mua VPP, chuyên môn nghiệp vụ

Không thường xuyên: Dự án, hội thảo… Thanh toán lương Nợ TK 334/ Có TK 112

Phát sinh nợ phải trả nhà CC Nợ TK 611 / Có TK 331 Rút dự toán thanh toán Nợ TK 331 / Có TK 511 Có TK 0082

Rút dự toán chi trực tiếp Nợ TK 611 / Có TK 511 Có TK 0082

c. Rút dự toán tạm ứng (chưa đủ hồ sơ giấy tờ) 17

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Rút dự toán tạm ứng Nợ TK 111 / Có TK 3371 Có TK 0082X1

X bằng 1: chi thường xuyên, bằng 2: không thường xuyên

Tạm ứng cho CB, CNV Nợ TK 141 Có TK 111 Thanh toán tạm ứng Nợ TK 611

Có TK 141 (giấy đề nghị thanh toán tạm ứng) Nợ TK 3371 / Có TK 511 Chi trực tiếp bằng TM Nợ TK 611 / Có TK 111 Nợ TK 3371 / Có TK 511 Phát sinh Nợ phải trả Nợ TK 611 / Có TK 331 Thanh toán Nợ TK 331 / Có TK 111 Nợ TK 3371 / Có TK 511 Làm thủ tục thanh toán

Có TK 0082X1, đồng thời ghi dương TK 0082X2 tạm ứng với kho bạc

(Có đầy đủ hồ sơ giấy tờ ra kho bạc chuyển Dự toán tạm ứng (ghi âm)

thanh thực chi, ra NH ghi âm các khoản tạm ứng để xóa rồi chuyển sang dương 0082X2) d. Lệnh chi tiền

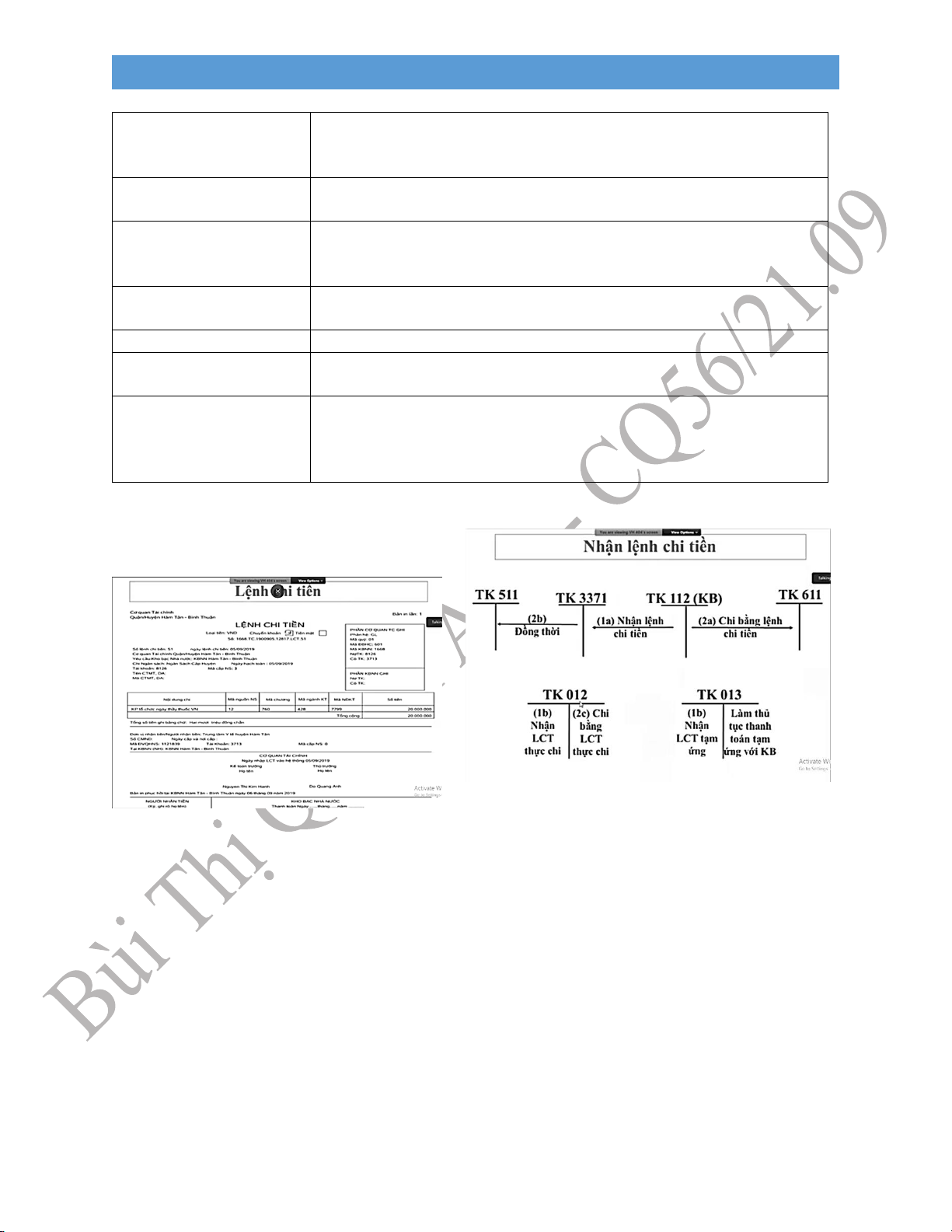

Chứng từ kế toán 012: LCT THỰC CHI 013: LCT TẠM ỨNG

Làm thủ tục thanh toán bao nhiêu thì chi ngân sách mới được ghi bấy nhiêu ở kho bạc – lệnh chi tiền tạm ứng, ví dụ: 18

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Nhận lệnh chi tiền

Nợ TK 112 / Có TK 3371 Nợ TK 012: Thực chi Nợ TK 013: Tạm ứng Chi bằng lệnh chi tiền Nợ TK 611 /Có TK 112 Có TK 012 Nợ TK 3371/Có TK 511

Làm thủ tục thanh toán TẠM ỨNG với kho bạc Có TK 013

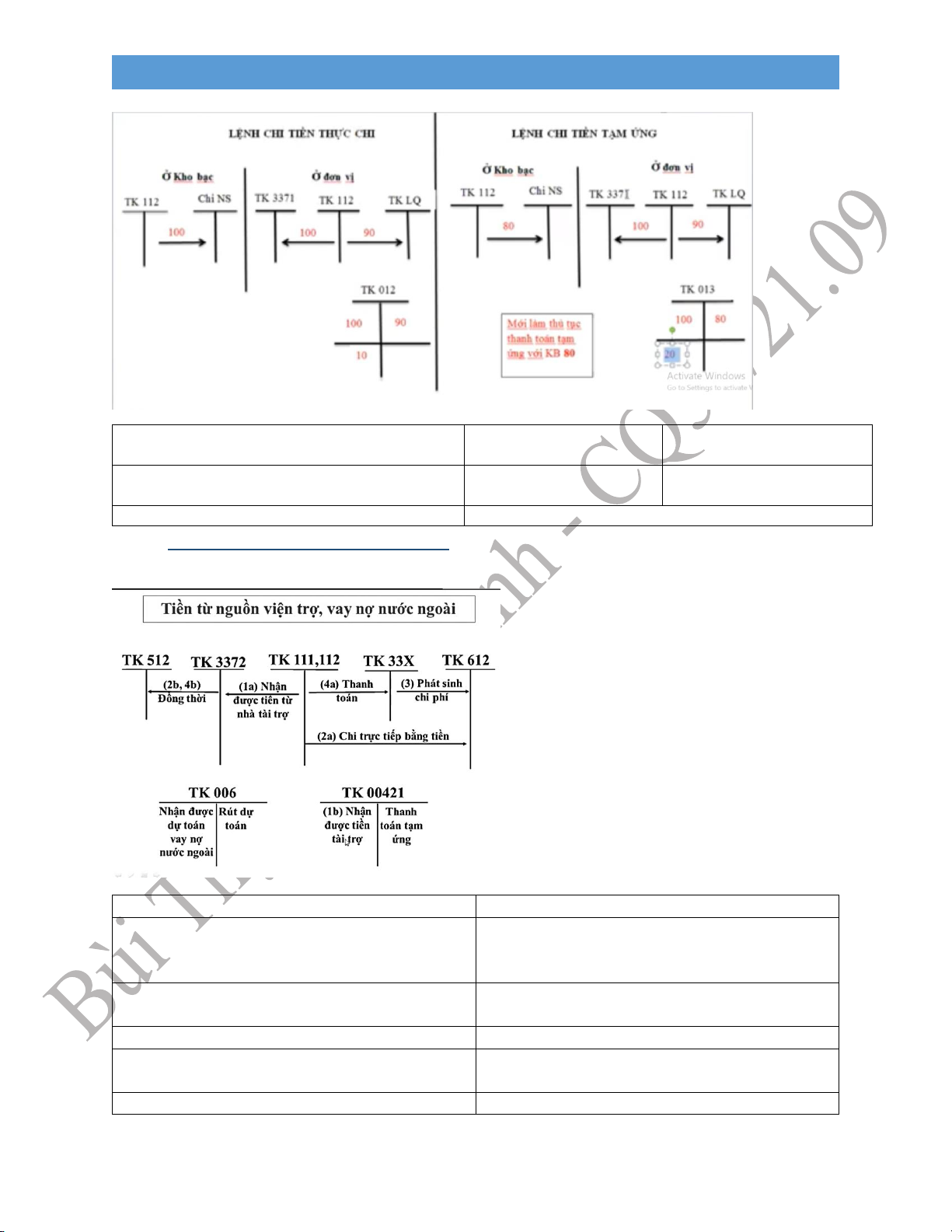

3. Tiền từ viện trợ, vay nợ nước ngoài

Đối với nguồn này, có TK ngoài bảng: 006, 004.

TK 006 có sự tương đồng với TK

008, 004 sẽ dược nhắc đến nhiều hơn còn

006 tự xem trong thông tư 107

004 có tương đồng với 013: Thủ tục thanh toán

Nhận được dự toán vay nợ nước ngoài Nợ TK 006

Nhận được tiền tài trợ (từ nhà tài trợ) Nợ TK 111, 112 Có TK 3372

Đồng thời: Nợ TK 00421

Chi trực tiếp bằng tiền

Nợ TK 612 / Có TK 111, 112 Nợ TK 3372 / Có TK 512 Phát sinh chi phí Nợ TK 612 / Có TK 33X Thanh toán

Nợ TK 33X / Có TK 111, 112 Nợ TK 3372 / Có TK 512 Thanh toán tạm ứng Có TK 00421 19

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

4. Kế toán thu phí, lệ phí

Phí và lệ phí: Luật Phí, lệ phí số 97/2015/QH13

Điều 3: Luật Phí, lệ phí

Phí là khoản tiền mà tổ chức, cá nhân phải trả nhằm cơ bản bù đắp chi phí và mang tính

phục vụ khi được CQ nhà nước, đơn vị sự nghiệp công lập và tổ chức được CQ nhà nước

có thẩm quyền giao cung cấp DV công được quy định trong danh mục ban hàng kèm luật này

Lệ phí là khoản tiền được ấn định mà tổ chức, cá nhân phải nộp khi được CQ nhà nước

CC dịch vụ công, phục vụ công việc quản lý nhà nước được quy định trong danh mục lệ

phí ban hành kèm theo Luật này

Điều 8: Nguyên tắc xác định mức thu phí

Điều 9: Nguyên tắc xác định mức thu lệ phí

333: các khoản phải nộp NSNN

3332: Các khoản nộp NSNN về phí, lệ phí

Phí nộp lại Nhà nước theo tỷ lệ nhất

định, còn lệ phí nộp 100% (phải nộp lại hết)

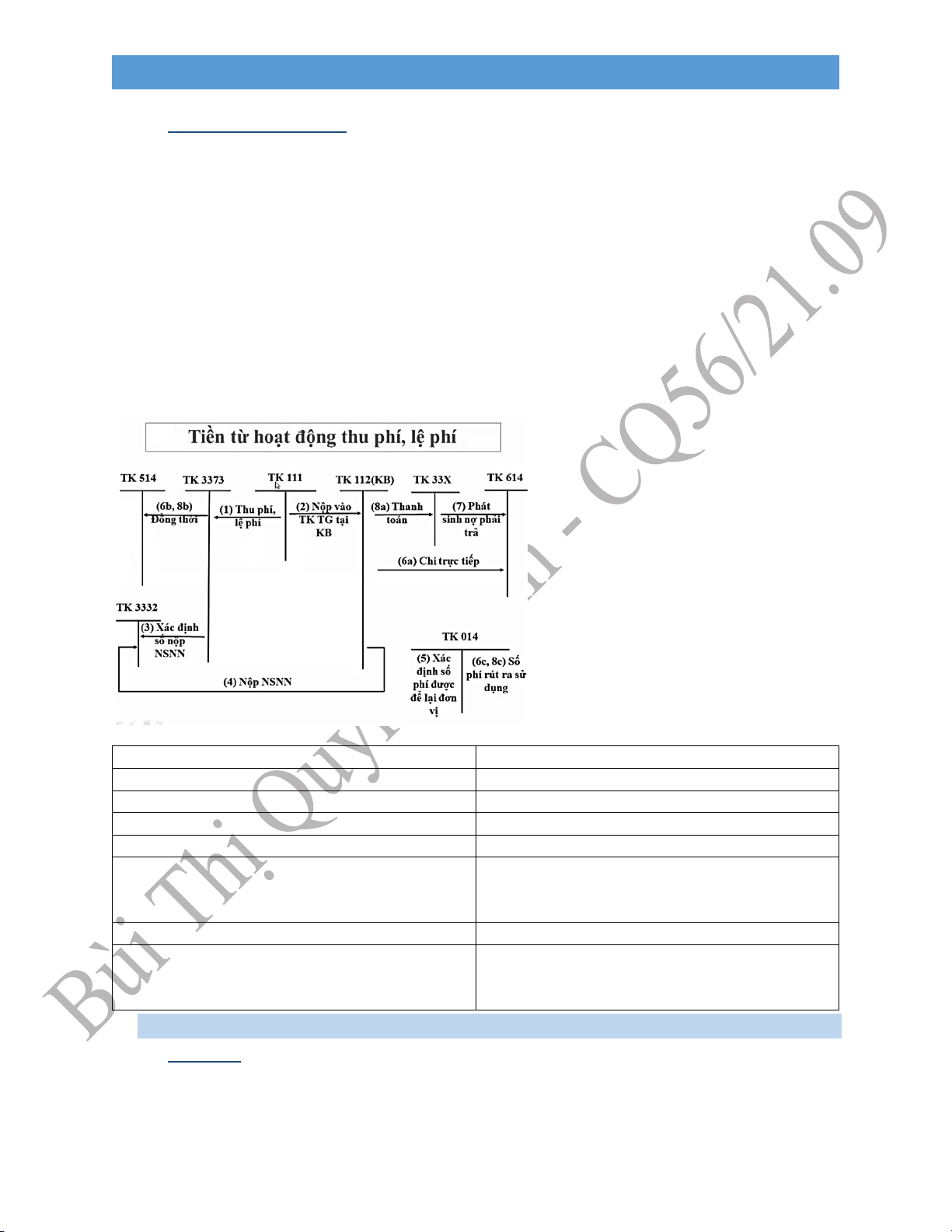

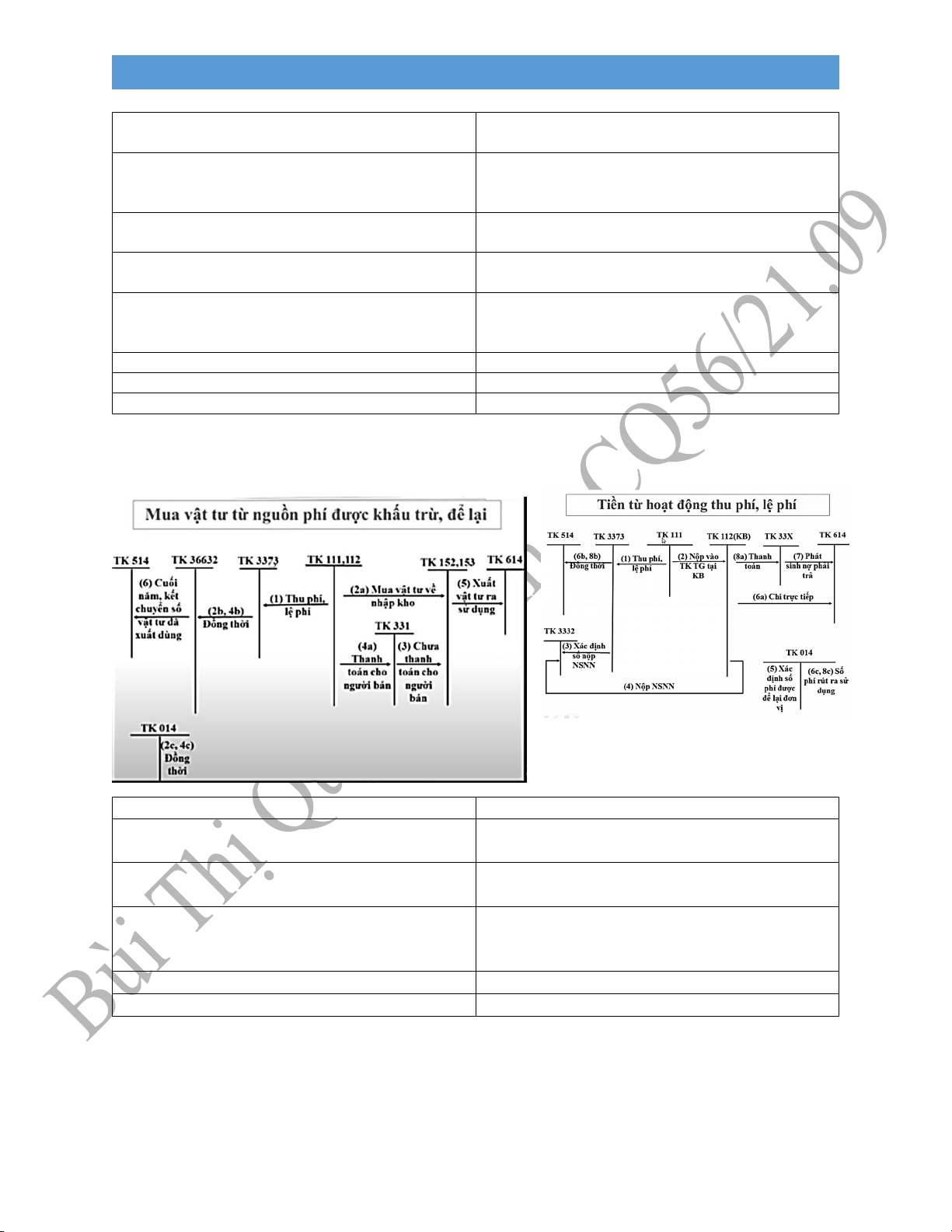

014: phí khấu trừ được để lại Thu phí, lệ phí Nợ TK 111 / Có TK 3373

Nộp vào TK TG tại kho bạc Nợ TK 112 (KB) / Có TK 111 Xác định số nộp NSNN Nợ TK 3373 / Có TK 3332 Nộp NSNN Nợ TK 3332 / Có TK 112

Xác định số phí được để lại đơn vị Nợ TK 014 Chi trực tiếp

Nợ TK 614 / Có TK 112 (KB) Nợ TK 3373 / Có TK 514 Đồng thời Có TK 014 Phát sinh Nợ phải trả Nợ TK 614 / Có TK 33X Thanh toán Nợ TK 33X / Có TK 112 Nợ TK 3373 / Có TK 514 Đồng thời Có TK 014 II. KẾ TOÁN VÂT TƯ 1. Nội dung

NLVL, CCDC bao gồm: (Thông tư 107) 20

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Các loại vật liệu, phụ tùng thay thế

Các loại vật liệu dùng cho công tác quản lý và văn phòng

Các loại nguyên, vật liệu dự trữ dùng cho công tác chuyên môn Ấn chỉ các loại o Ấn chỉ cấp

o Ấn chỉ bán (con dấu, phôi sổ…)

Các loại vật liệu khác

Các loại Công cụ, dụng cụ trang bị cho các bộ phận, các văn phòng quản lý ở đơn vị

2. Nguyên tắc kế toán

Kế toán chi tiết vật tư phải được thực hiện đồng thời cả ở kho và ở phòng kế toán

Chỉ hạch toán vào TK 152, 153 giá trị vật tư thực tế nhập, xuất qua kho. Vật tư được mua

bằng nguồn nào thì phải phản ánh vào nguồn đó

Kế toán phải mở sổ theo dõi chi tiết vật tư cả về số lượng, giá trị

Hạch toán nhập, xuất, tồn kho vật tư theo giá thực tế. Giá trị thực tế vật tư được xác định

theo từng trường hợp cụ thể

Khái niệm: Giá thực tế NLVL, CCDC nhập kho là gì

a. Xác định Giá trị thực tế NLVL, CCDC nhập kho Mua ngoài

NVL, CCDC sử dụng cho hoạt động HCSN, dự án, XDCB

NVL mua ngoài nếu Dùng cho HCSN, dự án, XDCB:

Pnk = Giá mua thực tế (bao gồm thuế) + Chi phí liên quan

CCDC mua ngoài nếu dùng cho HCSN, dự án, XDCB:

Pnk = Giá mua thực tế (đã bao gồm thuế)

CP có liên quan phản ánh TK loại 6 (611, 612, 614…) và TK 2412

NLVL, CCDC sử dụng cho hoạt động sản xuất kinh doanh

NLVL, CCDC nếu dùng cho SX kinh doanh theo PP khấu trừ

Pnk = Giá mua chưa thuế GTGT + CP liên quan

Thuế sẽ tách ra bên Nợ TK 133: Thuế GTGT được khấu trừ

NLVL, CCDC nếu dùng cho SX kinh doanh theo PP trực tiếp

Pnk = Giá mua đã cs thuế GTGT + Chi phí liên quan

NLVL, CCDC nếu dùng cho SX kinh doanh dự án ODA (nghe)

Nhà thầu chính thực hiện dự án không cần nộp thuế TTĐB (nếu có), không chịu

thuế GTGT với hàng hóa do chủ dự án

Pnk = Giá mua thực tế chưa bao gồm thuế + Chi phí phát sinh (NLVL)

Pnk = Giá mua chưa bao gồm thuế (CCDC)

Thuế hạch toán Nợ TK 133 VL, dụng cụ

Ghi theo giá do Hội đồng đánh giá của đơn vị quyết định thu hồi VL, dụng cụ

Toàn bộ chi phí thực tế đã bỏ ra tự chế

Ví dụ: Xuất quỹ Tiền mặt mua 100kg vật liệu A về nhập kho. Đơn giá mua chưa thuế GTGT

10/kg. Thuế suất thuế GTGT 10%, CP vận chuyển 200. Tính trị giá vật liệu A nhập kho trong các TH sau: 21

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

a. Dùng cho hoạt động chuyên môn

Giá mua = 10 x 100 = 1000

Giá nhập kho = 1000 + 100 + 200 = 1300 Thuế GTGT = 100

Nếu là CC thì Giá nhập kho = 1100

Chi phí vận chuyển = 200

b. Dùng cho hoạt động SXKD:

TH 1: Khấu trừ Giá nhập kho = 1000 + 200 = 1200

TH 2: Trực tiếp Giá nhập kho = 1300 b. Xuất kho

PP bình quân gia quyền (Liên hoàn, cuối kỳ)

PP giá thực tế đích danh

PP nhập trước, xuất trước (FiFo)

3. Chứng từ kế toán, tài khoản, sổ kế toán

a. Chứng từ kế toán Hóa đơn mua hàng Phiếu nhập kho Biên bản kiểm kê Bảng kê mua hàng Phiếu xuất kho NLVL, CCDC b. Tài khoản kế toán

TK 152: Nguyên liệu vật liệu

TK 153: Công cụ, dụng cụ

TK 366X2: Nguyên liệu, vật liệu, CCDC tồn kho

NOTE: TK 366: các khoản nhận trước chưa ghi thu (Thông tư 107)

Keywords: Nhập kho; NSNN cấp, viện trợ vay nợ nước ngoài, kinh phí khấu trừ để lại. Mua về

phân bổ cho nhiều năm sử dụng, nhưng vẫn phải quyết toán với nhà nước TK 366

KC số kinh phí đã nhận trước chưa ghi thu

Các khoản thu đã nhận trước để đầu tư, mua sắm

sang các TK thu tương ứng với số đã tính khấu TSCĐ, mua sắm nguyên liệu vật liệu, công cụ

hao, HMTSCĐ vào chi phí hoặc khi xuất dụng cụ nhập kho NLVL, CCDC ra SD trong năm

Kết chuyển kinh phí đầu tư XDCB khi công trình XDC được bàn giao

GTCL của TSCĐ, Giá trị NLVL, CCDC

Nguồn kinh phí đầu tư….

4 TK cấp 2: Cần quan tâm 3 TK 3661: NSNN

36611: Giá trị còn lại TSCĐ

36612: Nguyên liệu, vật liệu CCDC tồn kho

3662: Viện trợ, vay nợ nước ngoài

3663: Phí được khấu trừ để lại 22

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

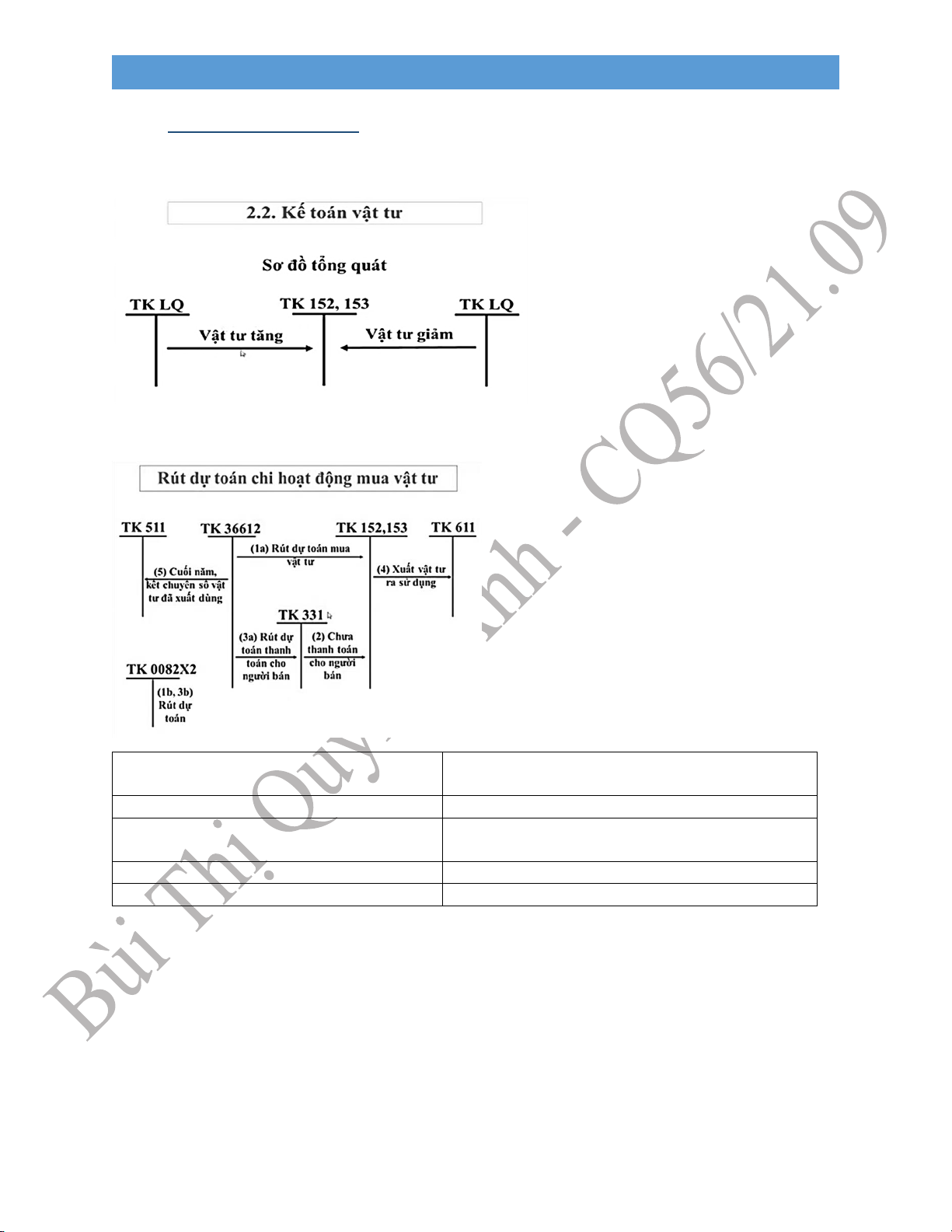

4. Phương pháp hạch toán

a. Sơ đồ tổng quát b. Nguồn NSNN

A. Rút dự toán chi hoạt động mua vật tư (NSNN) Rút dự toán mua vật tư

Nợ TK 152, 153 / Có TK 36612 Có TK 0082X2

Chưa thanh toán cho người bán Nợ TK 152 / Có TK 331

Rút dự toán thanh toán cho người bán

Nợ TK 331 / Có TK 36612

Đồng thời: Có TK 0082X2

Xuất vật tư ra sử dụng

Nợ TK 611 / Có TK 152, 153

Cuối năm kết chuyển số vật tư đã SD

Nợ TK 36612 / Có TK 511 23

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

B. Mua vật tư thanh toán bằng tiền từ NSNN

Rút dự toán tạm ứng hoặc nhận lệnh chi tiền

Nợ TK 111 hoặc 112 / Có TK 3371

Có TK 0082X1: Rút dự toán Nợ TK 012: Nhận LCT Mua vật tư về nhập kho

Nợ TK 152 hoặc 153 / Có TK 111 hoặc 112

Nợ TK 36612 / Có TK 3371

Có TK 012: Chi bằng LCT

Chưa thanh toán cho người bán

Nợ TK 152, 153 / Có TK 331 Thanh toán cho người bán

Nợ TK 331 / Có TK 111 hoặc 112

Nợ TK 3371 / Có TK 36612

Có TK 012: Chi bằng LCT

Xuất vật tư ra sử dụng

Nợ TK 611 / Có TK 152, 153

Cuối năm kết chuyển số vật tư đã dùng

Nợ TK 36612 / Có TK 511

c. Nguồn viện trợ, vay nợ nước ngoài (chủ yếu là nguồn viện trợ) 24

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Nhận tiền từ nhà tài trợ

Nợ TK 111, 112 / Có TK 3372

Đồng thời: Nợ TK 00421 Mua vật tư về nhập kho Nợ TK 152, 153 Có TK 111, 112

Nợ TK 3372 / Có TK 36622 Chưa thanh toán Nơ TK 152, 153 Có TK 331 Thanh toán cho người bán Nợ TK 331 / Có TK 111, 112 Nợ TK 3372 / Có TK 36622

Nhận viện trợ bằng vật tư

Nợ TK 152, 153 / Có TK 36622

Đồng thời Nợ TK 00422

Đồng thời Có TK 00422

Xuất vật tư ra sử dụng Nợ TK 612 / Có TK 152, 153

Kết chuyển cuối năm số vật tư đã xuất dùng Nợ TK 36622 / Có TK 512

Thủ tục thanh toán tạm ứng Có TK 00421

NOTE: PHẢN ÁNH THUẾ GTGT ĐƯỢC HOÀN ĐỐI VỚI DỰ ÁN ODA TRÊN TK 133

(ĐƯỢC TÁCH THUẾ) CÒN LẠI KHÔNG TÁCH NHÉ!!!

d. Mua vật tư từ nguồn phí khấu trừ để lại Thu phí, lệ phí Mua vật tư về nhập kho

Nợ TK 152, 153 / Có TK 111, 112 Nợ TK 3373 / Có TK 36632

Chưa thanh toán cho người bán Nợ TK 152, 153 / Có TK 331 Có TK 014 Thanh ton cho người bán Nợ TK 331 / Có TK 111, 112 Nơ TK 3373 / Có TK 36632 Có TK 014 Xuất vật tư ra SD Nợ TK 614 / Có TK 152, 153

Cuối năm kết chuyển số VT đã xuất dùng Nợ TK 36632 / Có TK 514

Bài tập chương 2: Bài 3, Đọc thông tư 45/2018

Phần nhập khẩu vật tư tự đọc 25

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP III.

KẾ TOÁN TÀI SẢN CỐ ĐỊNH 1. Tìm hiểu chung Khái niệm

TSCĐ hữu hình là những TS có hình thái vật chất cụ thể, có kết cấu

độc lập, hoặc là 1 hệ thống gồm nhiều bộ phận TS riêng lẻ liên kết

với nhau để cùng thực hiện một hay một số chức năng nhất định

TSCĐ vô hình là những TS không có hình thái vật chất cụ thể

Tiêu chuẩn ghi nhận TSCĐ

Thời gian: từ 1 năm trở lên (TT45/2018/TT-BTC)

Giá trị: Từ 10tr trở lên Kế toán TSCĐ

TS là trang thiết bị DỄ HỎNG, DỄ VỠ có nguyên giá từ 10tr đồng trở lên

TSCĐ đặc thù do Bộ ngành địa phương quản lý

TS (trừ nhà, công trình xây dựng, vật kiến trúc) có giá trị từ 5 triệu

đến dưới 10 triệu có thời gian sử dụng từ 1 năm trở lên

Ví dụ: 1 máy tính để bàn 7,5 triệu (TSCĐ đặc thù); 1 máy in: 2,5 triệu (CCDC)

Tài sản cố định đặc thù: Tài sản cố định không xác định được CP hình thành hoặc không đánh

giá được giá trị thực nhưng yêu cầu quản lý chặt chẽ về hiện vật (cổ vật, hiện vật trưng bày bảo

tàng, lăng tẩm, di tích lịch sử được xếp hạng), TSCĐ là thương hiệu ĐV SN công lập không xác

định được CP hình thành được quy định là TSCĐ đặc thù

Nguyên giá TSCĐ đặc thù để ghi SKT, kê khai để đăng nhập thông tin vào Cơ sở dữ liệu quốc

gia về TS công được XĐ theo giá quy ước (cụ thể: 10tr đồng) Phân loại Theo tính TSCĐ

Nhà công trình xây dựng chất và đặc HH Vật kiến trúc điểm Xe ô tô

Phương tiện vận tải khác Máy móc thiêt sbij

Cây lâu năm, súc vật làm việc và/hoặc cho SP Khác TSCĐ Quyền SD đất VH

Quyền tác giả và liên quan đến quyền tác giả

Quyền sở hữu Công nghiệp

Quyền đối với giống cây trồng Phần mềm ứng dụng

Thương hiệu của ĐV SNCL Khác Theo nguồn Do mua sắm gốc hình Do đầu tư xây dựng thanh

Được giao, nhận điều chuyển

Được tặng, cho khuyến mại

Kiểm kê phát hiện thừa Nguồn khác Nguyên tắc

1) Phân loại TSCĐ theo đúng quy định của nhà nước kế toán

2) Kế toán giá trị TSCD phản ánh cả 3 chỉ tiêu: NG, Giá trị hao mòn/khấu hao lũy kế và GTCL của TSCĐ *

GTCL = NG – GT hao mòn lũy kế; NG được phản ánh trên TK 211,213. GTHM được

phản ánh trên TK 214; GTCL Phản ánh TK 366X1 3) Hạch toán theo NG 26

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

4) NG TSCĐ chỉ được thay đổi: ĐG lại Giá trị TS theo quy địn của NN; nâng cấp, mở

rộng, sửa chữa theo dự án. Tháo dỡ hoặc lắp đặt một hay một số bộ phận của TSCĐ;

điều chỉnh giá trị quyền sử dụng đất

5) Mọi TH tăng giảm TSCD HH đều phải lập Chứng từ Cminh, hoàn chỉnh hồ sơ TSCĐ

6) TSCĐ được hình thành từ nguồn thu nào thì khi tính khấu hao / hao mòn sẽ được kết

chuyển từ TK 366 – các khoản nhận trước chưa ghi thu sang các TK doanh thu (thu)

của hoạt động tương ứng (TK 511, 512, 514)

7) TSCĐ sử dụng cho hoạt động gì thi tính khâu hao / hao mòn được phản ánh vào các

TK chi phí hoạt động đó (TK 611, 612, 614, 154, 642) Xác định TSCĐ hữu Mua sắm

Giá mua trên đơn mua + Thuế không được hoàn + CP nguyên gía hình có liên quan

TH mua SD cho hoạt động HCSN, dự án: NG = P mua (cả thuế) + CP

Với dự án ODA: Thuế hạch toán 133

NG = Giá mua không bao gồm thuế + CP liên quan

TH mua về sử dụng hoạt động SXKD

Khấu trừ: NG = P mua (không thuế) + CP

Trực tiếp: NG = P mua (bao gồm thuế) + CP XDCB

NG = Giá trị quyết toán được phê duyệt

Giao, điều chuyển NG = Giá trị ghi trong biên bản + thuế không được hoàn + CP có liên quan Tặng, Khuyến

Giá trị do CQ TC đánh giá + Các khoản thuế không mại

được hoàn + CP có liên quan Thừa khi kiểm kê

Giá trị ghi trong biên bản + thuế không được hoàn + chưa được theo CP có liên quan dõi trên sổ kế toán

TSCĐ vô hình: Tự đọc TT45/2018 Nguyên tắc

Hao mòn TSCĐ tính 1 năm 1 lần vào tháng 12 hao mòn

Phạm vi tính: TSCD hiện có ở đơn vị TSCĐ

Trích khấu hao TSCĐ đối với

TSCĐ tại đơn vị SNCL tự đảm bảo chi thường xuyên + đầu tư

TSCD tại đơn vị SNCL thuộc đối tượng phải tính đru khấu hao TSCĐ vào giá dịch vụ theo quy định

TCSĐ của đơn vị SNCL sử dụng vào hoạt động kinh doanh, cho thuê, liên doanh, liên

kết mà không hình thành pháp nhân mới

Lưu ý: Những TSCĐ không tính hao mòn, khấu hao

TSCĐ là quyền SD đất

TSCĐ đặc thù trừ TSCĐ là thương hiệu của đơn vị SNCL được SD vào hoạt động liên

doanh liên kết mà không hình thành pháp nhân mới TSCĐ đơn vị thuê SD

TSCĐ bảo quản hộ, giữ hộ, cất trữ hộ Nhà nước

Các TSCĐ đã tính hao mòn hoặc khấu hao hết giá trị nhưng vẫn còn SD được

Các TSCĐ chưa tính hết HM hoặc KH nhưng đã hư hỏng không tiếp tục SD được Hao mòn

Mức hao mòn năm của TSCĐ = NG x tỷ lệ hao mòn/ năm (%) TSCĐ

Số hao mòn tính cho năm N = Số hao mòn của năm N-1 + Số hao mòn tăng năm

N – Số hao mòn giảm năm N

Ví dụ: tài liệu kế toán tại đơn vị A (Tháng 12/N):

Hao mòn TSCĐ của năm N – 1 là X 27

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

TSCĐ tăng M1 và M2 ứng với hao mòn tương ứng là m1, m2

TSCĐ giảm M3 ứng với hao mòn tương ứng m3

Yêu cầu: Tính hao mòn TSCĐ năm N = X + (m1 + m2) – m3

NOTE: PHÂN BIỆT HMTSCĐ VÀ KHẤU HAO Tiêu thức HMTSCĐ Khấu hao TSCĐ Khái niệm, bản chất

Là sự giảm dần về giá trị và

Là sự phân bổ có hệ thống giá GTSD của TSCĐ do tham gia

trị phải khâu hao của TSCĐ

vào các hoạt động, do sự bào

trong suốt thời gian SD hữu ích

mòn của tự nhiên, do tiến bộ kỹ

của TS đó vào giá trị S, HH, DV

thuật…trong quá trình HĐ của được sáng tạo ra TSCĐ Hai loại hao mòn Mang tính chủ quan Hữu hình Vô hình Mang tính khách quan Đối tượng tính

Do Nhà nước bàn giáo cho đơn

Tham gia vào hoạt động SXKD

vị quản lý và sử dụng và cung ứng dịch vụ Mục đích

Đơn vị dễ dàng quản lý và SD,

Tập hợp chi phí SXKD kịp thời,

biết được khi nào thay mới

chính xác. Thu hồi vốn đầu tư TSCĐ Phương pháp tính = NG x Tỷ lệ hao mòn

= NG x Tỷ lệ khấu hao TSCĐ

NOTE: Nếu vừa SD cho HĐ Kinh doanh, cho thuê, liên doanh liên kết vừa SD vào hoạt động

theo chức năng, nhiệm vụ thì phải tính cả hao mòn và khấu hao (Phân bổ tỷ lệ SD hoặc khối

lượng công việc hoàn thành) – khoản 3 điều 16

Ví dụ: bệnh viện khám: Dịch vụ hoặc bảo hiểm, HVTC có bể bơi phục vụ mục đích: GDTC và bán vé

2. Chứng từ kế toán, tài khoản kế toán, sổ kế toán Chứng từ kế toán

Biên bản giao nhận TSCĐ

Biên bản thanh lý TSCĐ

Biên bản đánh giá lại TSCĐ

Biên bản kiểm kê TSCĐ

Bảng tính hao mòn TSCĐ

Bảng tính và phân bổ khấu hao TSCĐ Tài khoản kế toán

211: TSCĐ HH, 213: TSCĐ VH

214: Khấu hao và hao mòn lũy kế TSCĐ

366X1: Giá trị còn lại của TSCĐ

Sổ kế toán (Thông tư 107) 28

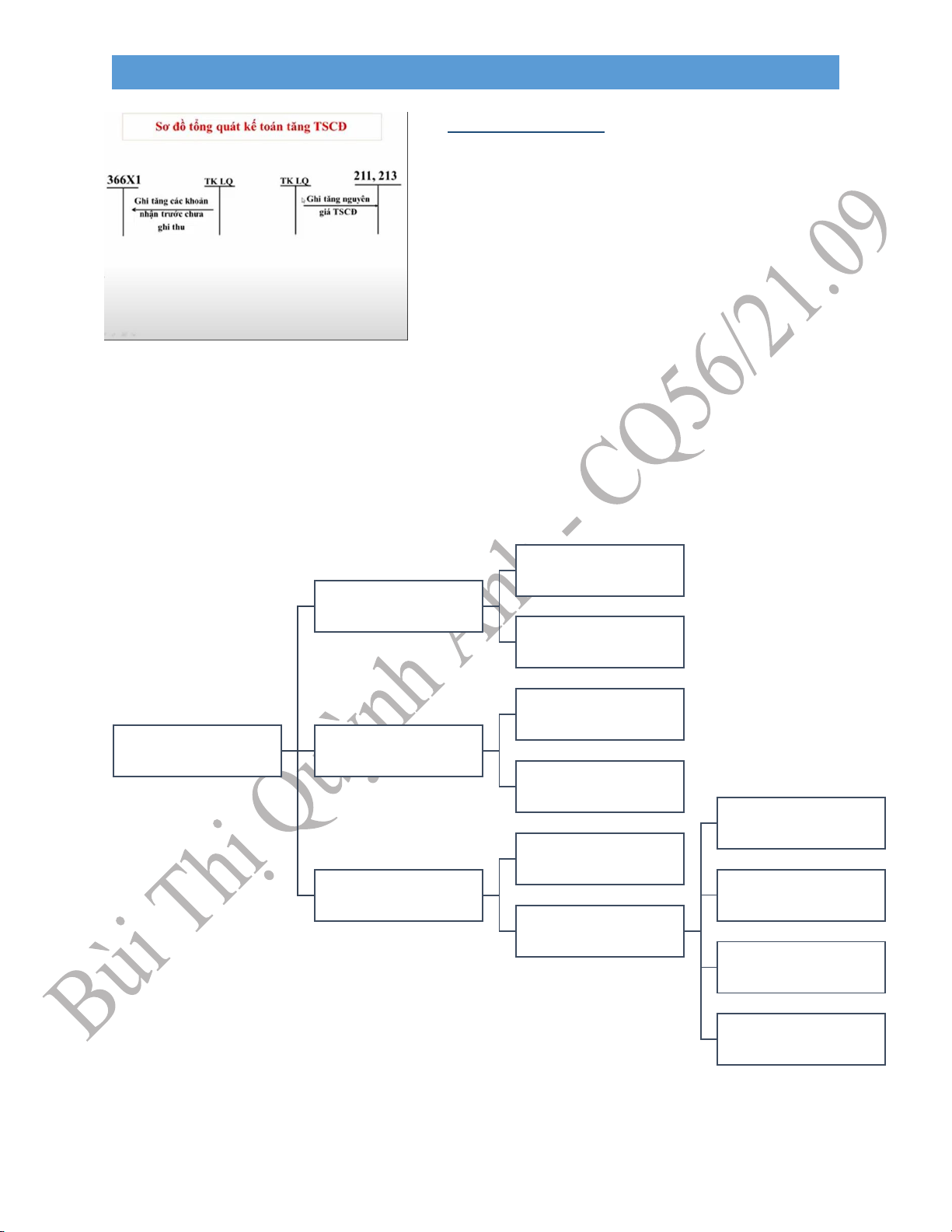

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP 3. Kế toán tăng TSCĐ Các TH tăng TSCĐ: Do mua sắm Do Đầu tư XDCB

Do biếu tặng viện trợ

Do được Điều chuyển đến Do được cấp

Phát hiện thừa khi kiểm kê

Do các trưởng hợp khác Cơ sở pháp lý

Luật quản lý, SD tài sản công (Luật số 15/2017/QH14)

Thông tư 58/2016/TT – BTC

Thông tư 35/2016/TT-BTC: Hướng dẫn việc mua sắm TS nhà nước theo Phương thức tập trung a. MUA SẮM TSCĐ Mua sắm tập trung Phương thức Mua sắm phân tán Địa phương

Thẩm quyền quyết định mua Mua sắm TSCĐ sắm theo phân cấp Thủ trưởng đơn vị Mua sắm từ nguồn NSNN Nước ngoài (Nhập khẩu)

Mua sắm từ nguồn viện trợ Mua sắm vay nợ nước ngoài Trong nước

Mua sắm từ nguồn phí khấu trừ được để lại

Mua sắm từ các quỹ, quỹ

phúc lợi, quỹ phát triển hoạt động sự nghiệp 29

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Nguồn NSNN

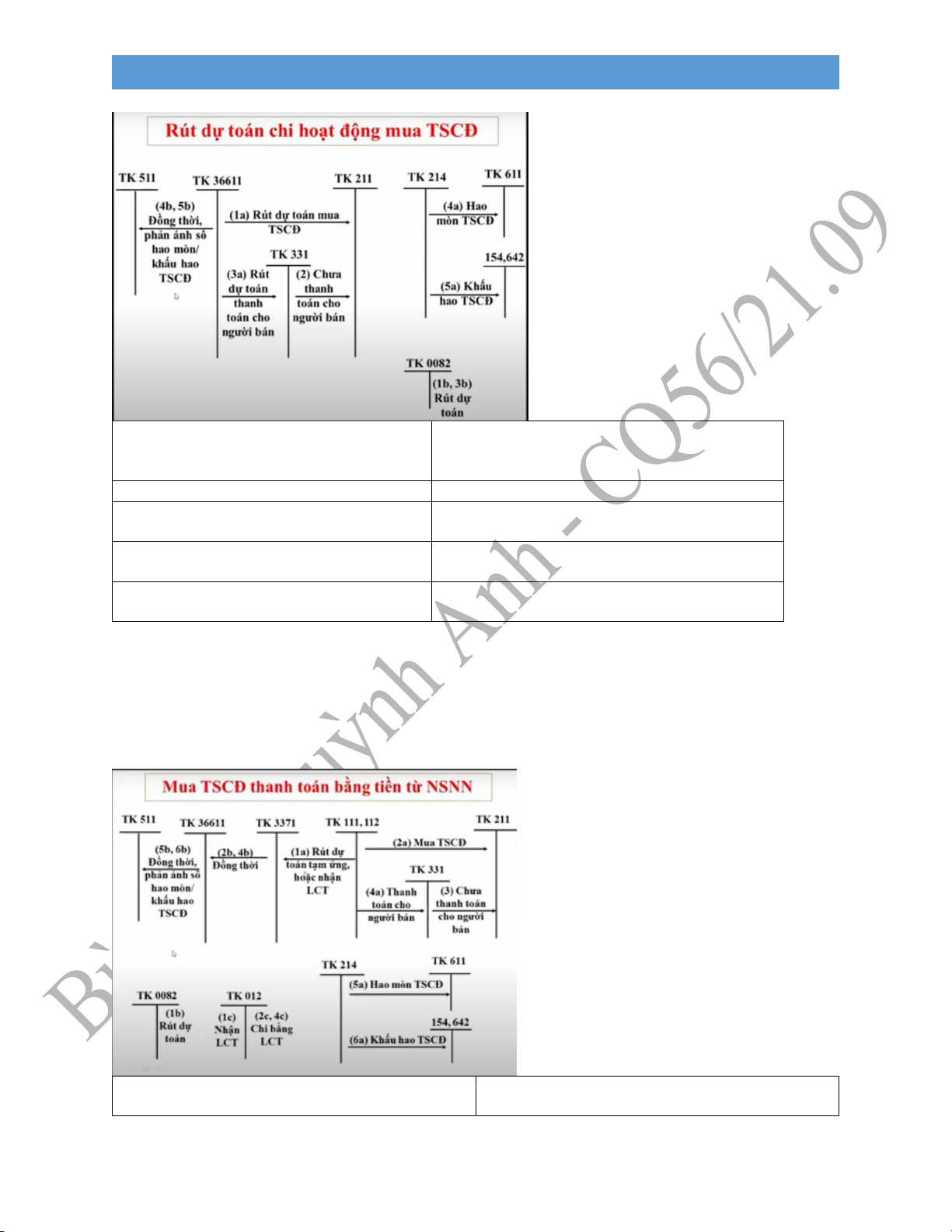

Rút dự toán chi hoạt động mua TSCĐ Rút dự toán mua TSCĐ Nợ TK 211 Có TK 36611

Đồng thời: Có TK 0082 (22)

Chưa thanh toán cho người bán Nợ TK 211/Có TK 331

Rút dự toán Thanh toán cho người bán Nợ TK 331 / Có TK 36611

Đồng thời Có TK 0082 Hao mòn TSCĐ Nợ TK 611 / Có TK 214

Đồng thời Nợ TK 36611 / Có TK 511 Khấu hao TSCĐ Nợ TK 642, 154 / Có TK 214 Nợ TK 36611 / Có TK 511

NOTE: TÀI SẢN CÓ LẮP ĐẶT CHẠY THỬ (ví dụ: nghiệp vụ 2 bài 4) TÀI KHOẢN 241:

XÂY DỰNG CƠ BẢN DỞ DANG (Thông tư 107) TK 2411: Mua sắm TSCĐ

TK 2412: Xây dựng cơ bản

TK 2413: Nâng cấp TSCĐ

Mua TSCĐ thanh toán bằng tiền từ NSNN

Rút dự toán tạm ứng hoặc nhận LCT

Nợ TK 111, 112 / Có TK 3371 Đồng thời 30

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Có TK 0082: Rút dự toán Nợ TK 012: Nhận LCT Mua TSCĐ Nợ TK 211 / Có TK 111, 112 Đồng thời:

Nợ TK 36611 / Có TK 3371

Có TK 012: Chi bằng LCT

Chưa thanh toán cho người bán Nợ TK 211 / Có TK 331 Thanh toán cho người bán Nợ TK 331 / Có TK 111, 112 Đồng thời

Nợ TK 3371 / Có TK 36611

Có TK 012: Chi bằng LCT Hao mòn TSCĐ Nợ TK 611 / Có TK 214

Đồng thời: Nợ TK 36611 / Có TK 511 Khấu hao TSCĐ Nợ TK 152, 642 / Có TK 214

Đồng thời: Nợ TK 36611 / Có TK 511

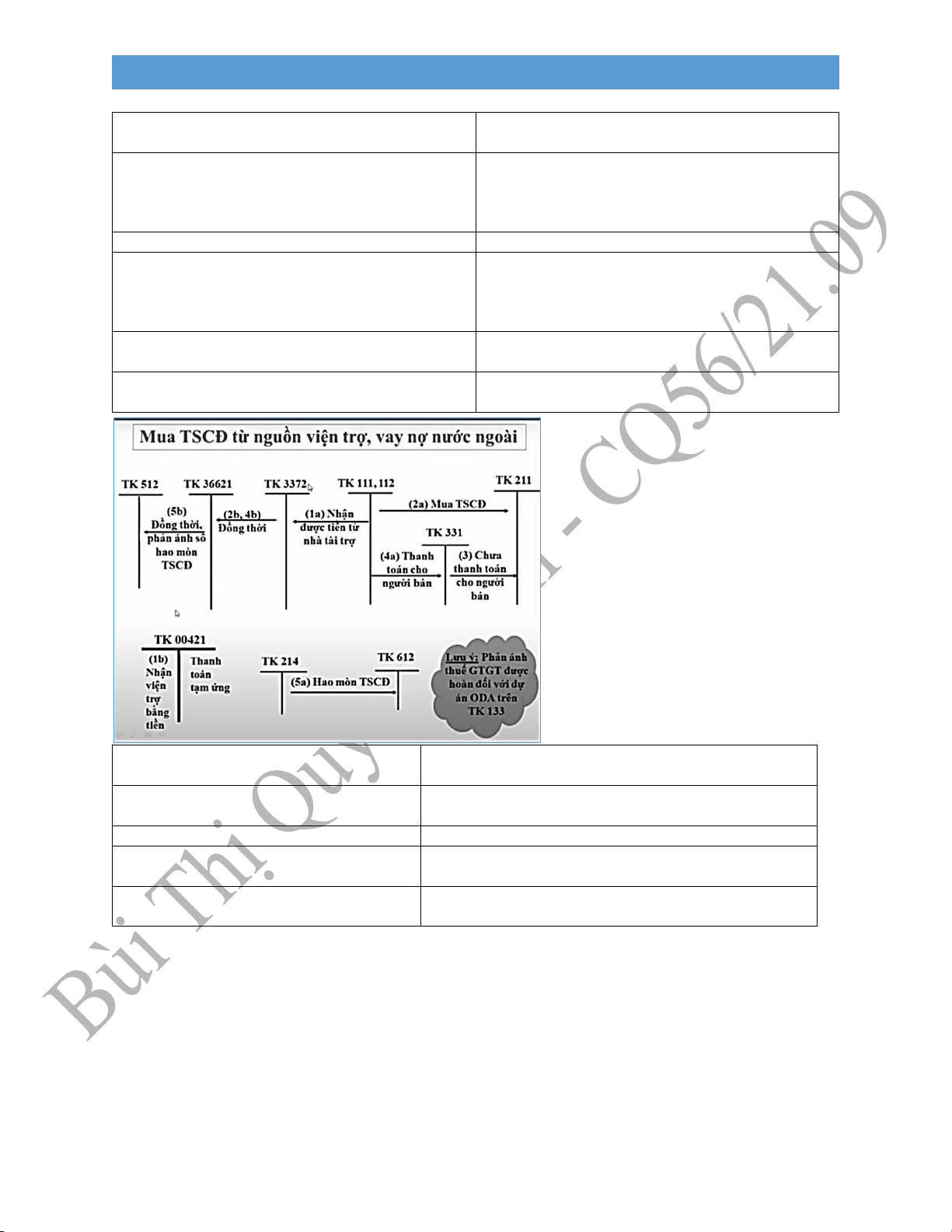

Nguồn Viện trợ, vay nợ nước ngoài

Nhận được tiền từ nhà tài trợ Nợ TK 111, 112/ Có TK 3372

Đồng thời: Nợ TK 00421 Mua TSCĐ thanh toán ngay Nợ TK 21 / Có TK 111, 112

Đồng thời: Nợ TK 3372 / Có TK 36621

Chưa thanh toán cho người bán Nợ TK 211 / Có TK 331 Thanh toán cho người bán Nợ TK 331 / Có TK 111, 112

Nợ TK 3372 / Có TK 36621 Hao mòn TSCĐ Nợ TK 612 / Có TK 214

Đồng thời: Nợ TK 36621 / Có TK 512

Lưu ý: Phản ánh Thuế GTGT được hoàn đối với dự án ODA trên TK 133 31

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

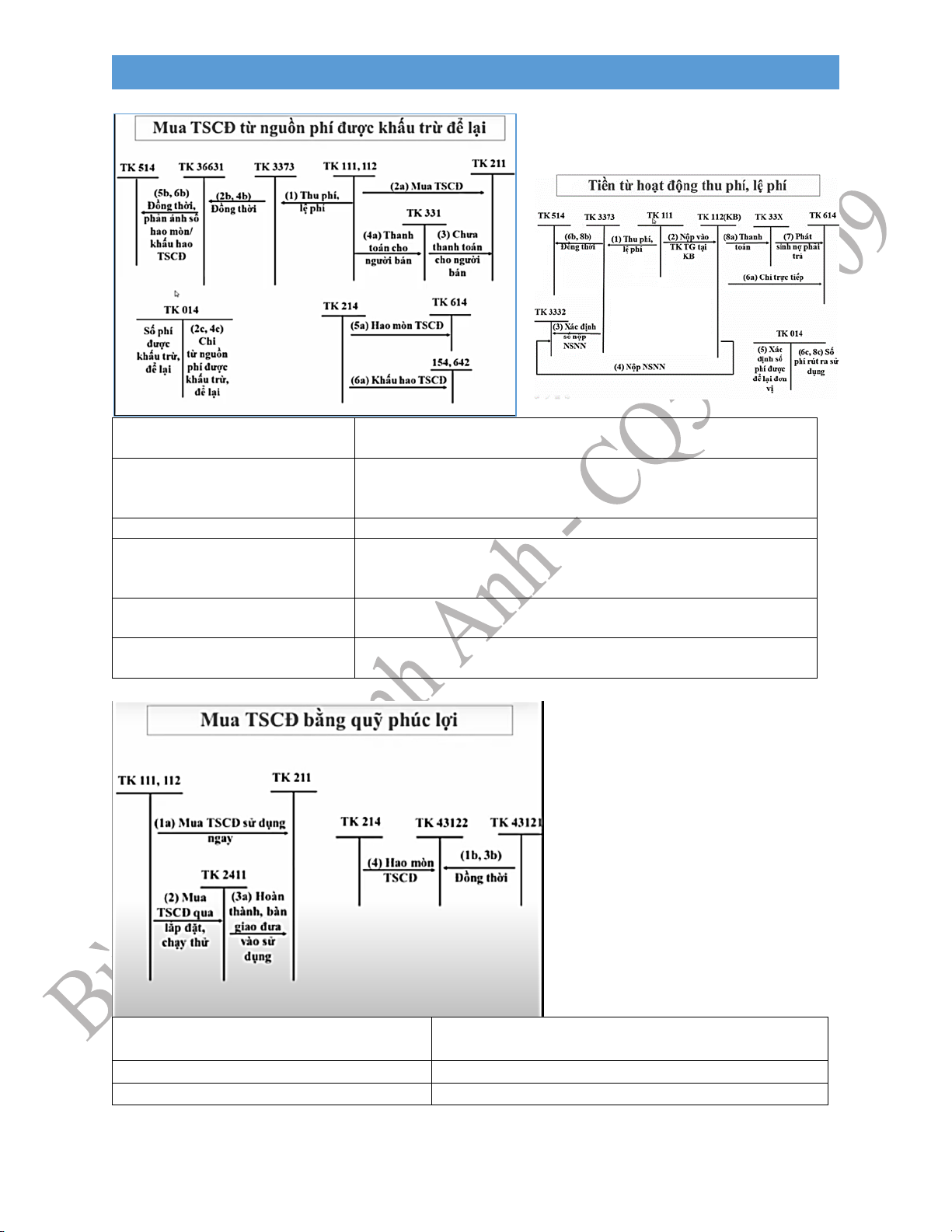

Nguồn Phí khấu trừ để lại

Ví dụ: Nghiệp vụ 3 – bài tập Thu phí, lệ phí

Nợ TK 111, 112 / Có TK 3373

Nợ TK 014: Số phí khấu trừ được để lại Mua TSCĐ

Nợ TK 211 / Có TK 111, 112

Nợ TK 3373 / Có TK 36631

Có TK 014: Chi từ nguồn phí được khấu trừ để lại

Chưa thanh toán cho người bán Nợ TK 211 / Có TK 331 Thanh toán cho người bán Nợ TK 331 / Có TK 111, 112 Nợ TK 3373 / Có TK 36631 Có TK 014 Hao mòn TSCĐ Nợ TK 614 / Có TK 214 Nợ TK 36631 / Có TK 514 Khấu hao TSCĐ Nợ TK 154, 642 / Có TK 214 Nợ TK 36631 / Có TK 514 Nguồn quỹ phúc lợi

CHÚ Ý: Đối với TS được mua từ

quỹ phúc lợi, chỉ sử dụng cho hoạt

động phúc lợi của đơn vị

Mua tài sản cố định về sử dụng ngay Nợ TK 211 / Có TK 111, 112

Đồng thơi: Nợ TK 43121 / Có TK 43122

Mua TSCĐ qua lắp đặt chạy thử

Nợ TK 2411 / Có TK 111, 112

Hoàn thành, bàn giao đưa vào sử dụng Nợ TK 211 / Có TK 2411 32

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Nợ TK 43121 / Có TK 43122

Hao mòn tài sản cố định Nợ TK 43122 / Có TK 214

NOTE: TSCĐ được mua từ quỹ phát triển hoạt động sự nghiệp được sử dụng cho cả hoạt động

sự nghiệp và hoat động sản xuất kinh doanh cung ứng dịch vụ

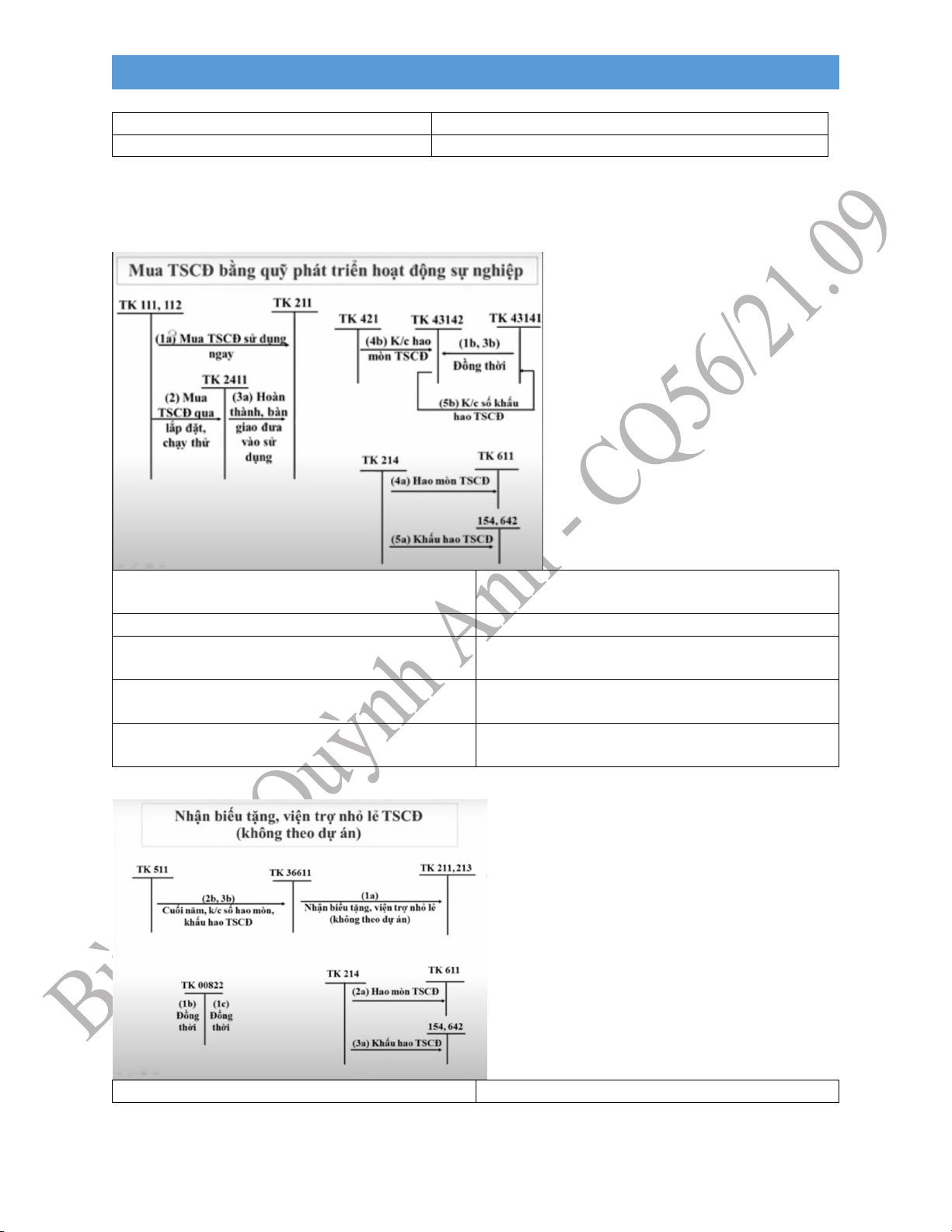

Nguồn quỹ phát triển hoạt động sự nghiệp

Mua tài sản cố định về sử dụng ngay Nợ TK 211 / Có TK 111, 112 Nợ TK 43142 / Có TK 43141

Mua TSCĐ qua lắp đặt chạy thử

Nợ TK 2411 / Có TK 111, 112

Hoàn thành, bàn giao và đưa vào sử dụng Nợ TK 211 / Có TK 2411

Đồng thời: Nợ TK 43141 / Có TK 43142 Hao mòn TSCĐ Nợ TK 611 / Có TK 214 Nợ TK 421 / Có TK 43142 Khấu hao TSCĐ Nợ TK 154, 642 / Có TK 214 Nợ TK 43142 / Có TK 43141

b. NHẬN BIẾU TẶNG VIỆN TRỢ

Nhận biếu tặng viện trợ, nhỏ lẻ tscđ (không theo dự án)

Chứng từ ghi thu ghi chi NSNN mới được

ghi đồng thời bút toán 1b, 1c Nhận biếu tặng

Nợ TK 211, 213 / Có TK 36611 33

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Đồng thời: Nợ TK 00822 Đồng thời: Có TK 00822 Hao mòn TSCĐ Nợ TK 611 / Có TK 214 Nợ TK 36611 / Có TK 511 Khấu hao TSCĐ Nợ TK 154, 642 / Có TK 214 Nợ TK 36611 / Có TK 511

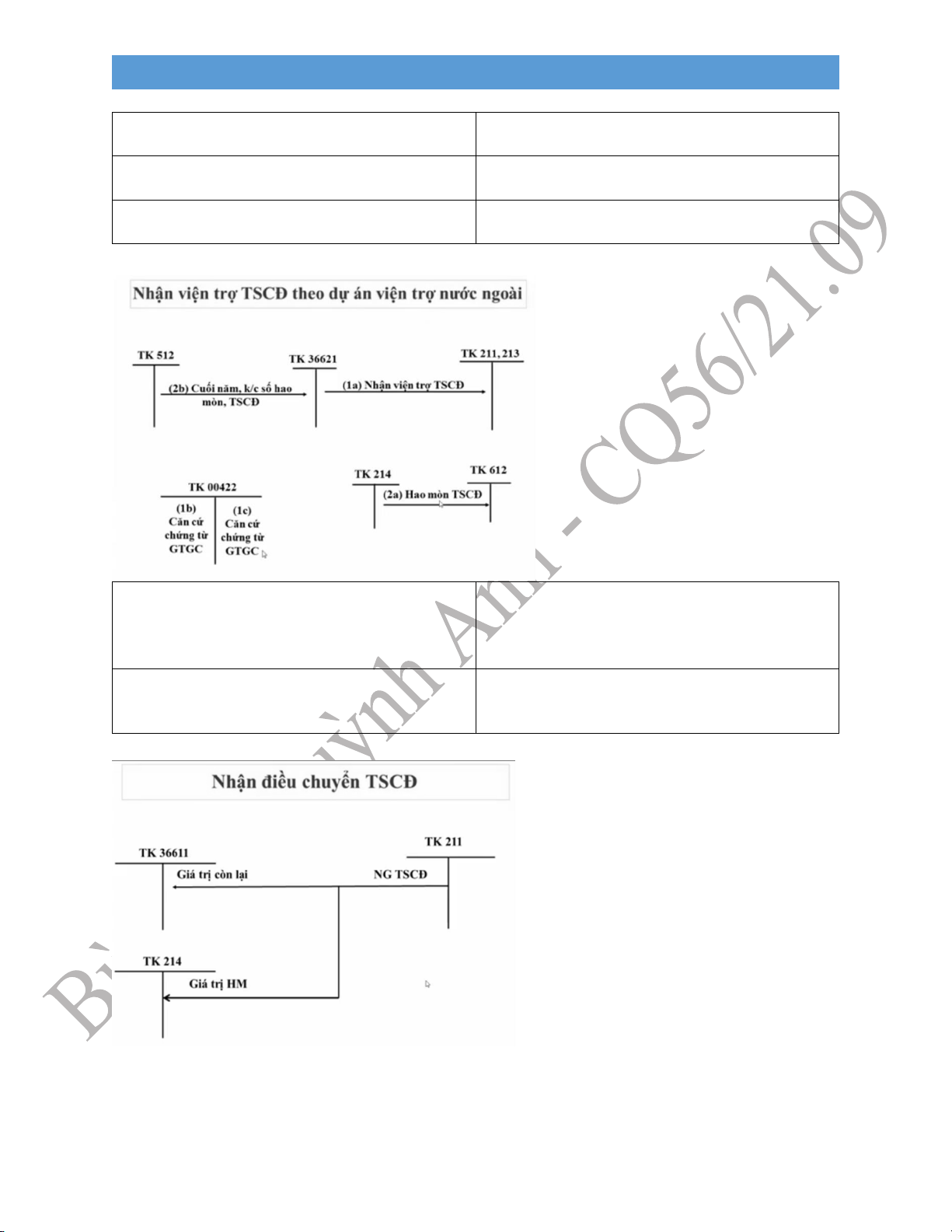

Nhận viện trợ TSCĐ theo dự án viện trợ nước ngoài Nhận viện trợ TSCĐ

Nợ TK 211, 213 / Có TK 36621 Đồng thời Nợ TK 00422 Có TK 00422 Hao mòn TSCĐ Nợ TK 612 / Có TK 214

Nợ TK 36621 / Có TK 512: Cuối năm kết chuyển sổ hao mòn TSCĐ

c. NHẬN ĐIỀU CHUYỂN TSCĐ Nợ TK 211: NG Có TK 214: GTHM Có TK 36611: GTCL 34

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP d.

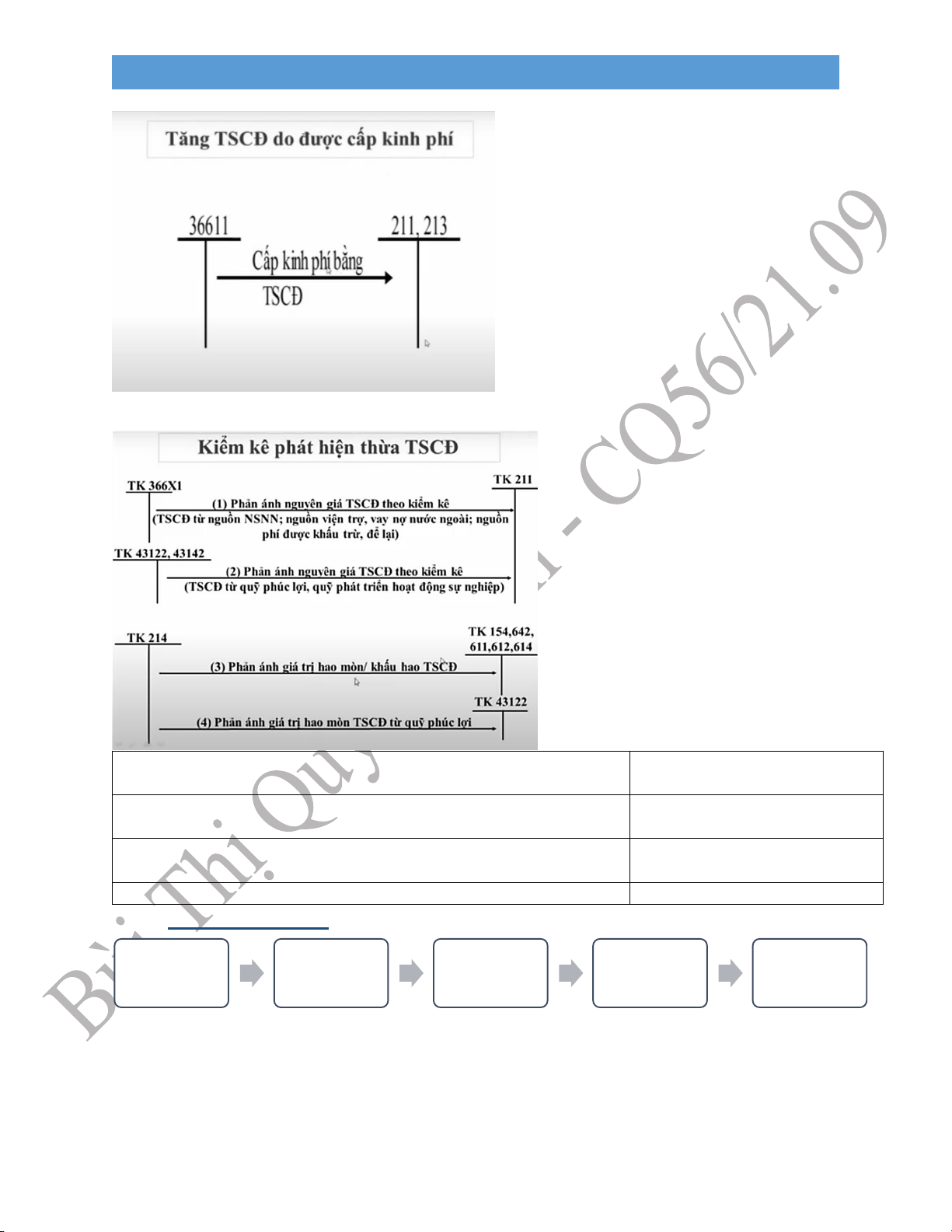

TĂNG TSCĐ DO ĐƯỢC CẤP KINH PHÍ Nợ TK 211, 213 Có TK 36611

e. PHÁT HIỆN THỪA KHI KIỂM KÊ

Phản ánh nguyên giá TSCĐ theo kiểm kê (Từ nguồn NSNN< viện Nợ TK 211

trợ vay nợ nước ngoài, nguồn phí khấu trừ để lại) Có TK 366X1

Phản ánh nguyên giá theo Kiểm kê (quỹ phúc lợi, quỹ phát triển Nợ TK 211 hoạt động sự nghiệp) Có TK 43122, 43142

Giá trị hao mòn, khấu hao TSCĐ TSCĐ Nợ TK liên quan Có TK 214

Giá trị hao mòn TSCĐ từ quỹ phúc lợi Nợ TK 43122 / Có TK 214

4. Kế toán giảm TSCĐ Thanh lý nhượng Chuyển thành Kiểm kê phát Điều chuyển Trường hợp khác bán TSCĐ CCDC hiện thiếu TSCĐ đi 35

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP 2 nhóm bút toán: Ghi giảm TSCĐ Các bút toán xử lý

a. THANH LÝ NHƯỢNG BÁN TSCĐ

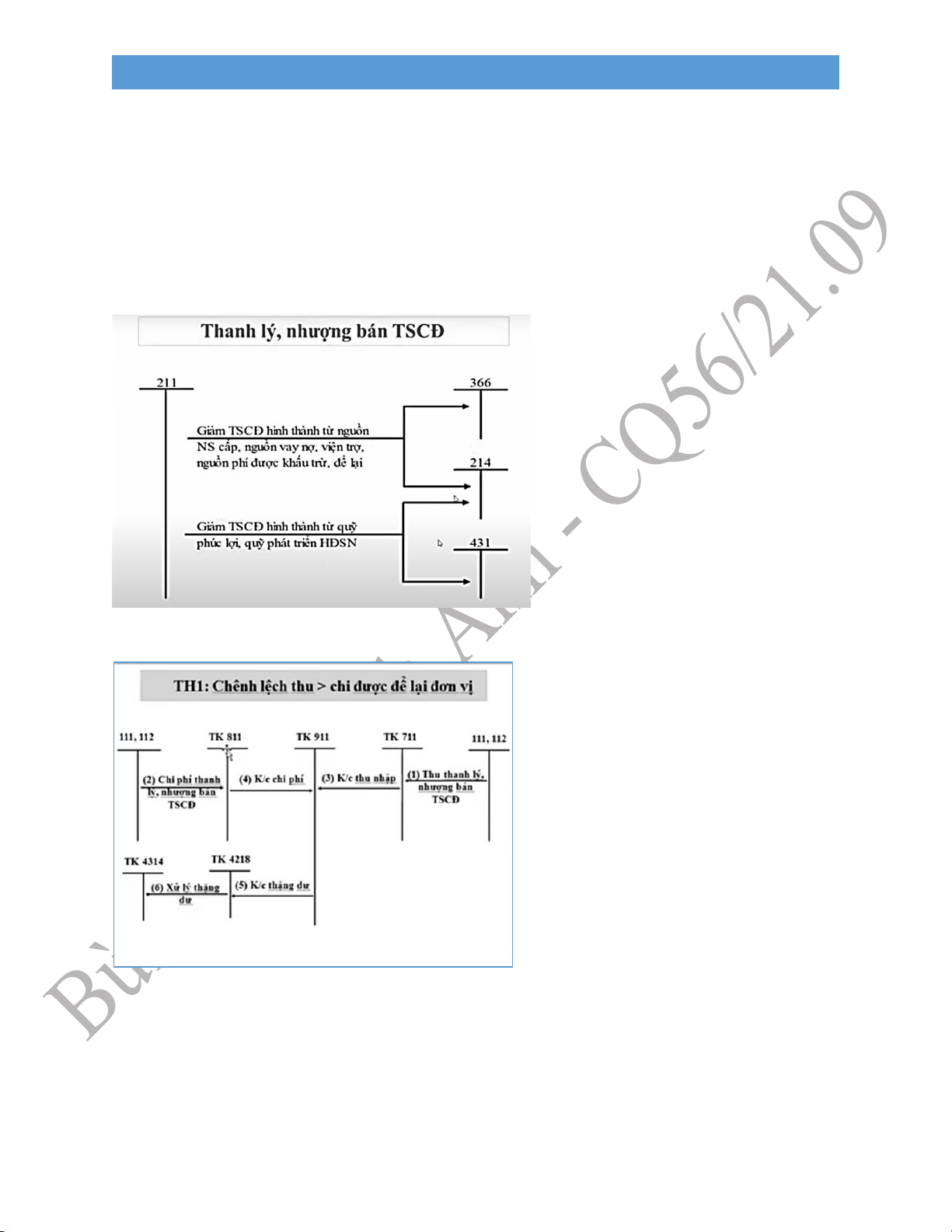

Phản ánh giảm TSCĐ

Phản ánh thu thanh lý, nhượng bán TSCĐ

Phản ánh chi phí thanh lý, nhượng bán TSCĐ

NSNN cấp, vay nợ viện trợ,

nguồn phí khấu trừ để lại Nợ TK 366 Nơ TK 214 Có TK 211

Quỹ phúc lợi, quỹ phát triển HDSN Nợ TK 431 Nợ TK 214 Có TK 211 Chênh lệch

Trường hợp 1: chênh lệch thu > chi được để lại đơn vị

Áp dụng đối với ĐƠN VỊ SỰ NGHIỆP

CÔNG LẬP (TRỪ ĐƠN VỊ SNCL DO

NSNN ĐẢM BẢO CHI THƯỜNG XUYÊN)

1) Thu thanh lý nhượng bán TSCĐ

Nợ TK 111, 112 / Có TK 711

2) Chi phí thanh lý nhượng bán Nợ TK 811 / Có TK 111, 112

3) Kết chuyển thu nhập: Nợ TK 711 / Có TK 911

4) Kết chuyển chi phí: Nợ TK 911 / Có TK 811

5) Kết chuyển thặng dư: Nợ TK 911 / Có TK 4218

6) Xử lý thặng dư: Nợ TK 4218 / Có TK 4314 36

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Trường hợp 2: chênh lệch thu > chi, nộp NSNN

Đối với: Đơn vị SNCL do NSNN

Đảm bảo chi thường xuyên và cơ quan nhà nước 1) Thu thanh lý nhượng bán 2)

Chi phí thanh lý nhượng bán 3)

Chênh lệch thu > chi nộp NSNN 4) Nộp NSNN

b. CHUYỂN TSCĐ DO KHÔNG ĐỦ TIÊU CHUẨN THÀNH CCDC

TSCĐ hình thành từ nguồn NSNN, Viện trợ vay nợ nước ngoài, nguồn phí khấu trừ để lại

Doanh thu đổi thành thu nhập Nếu GTCL lớn Nợ TK 242 cần phân bổ Nợ TK 214 Có TK 211 Đinh kỳ phân bổ Nợ TK CP Có TK 242 Kết chuyển GTCL Nợ TK 366 Có TK Thu nhập Nếu GTCL nhỏ Nợ TK Chi phí Nợ TK 214 Có TK 211 Kết chuyển: Nợ TK 366/Có TK TN

TSCĐ hình thành từ các quỹ Nợ TK 431 Nợ TK 214 Có TK 211 37

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

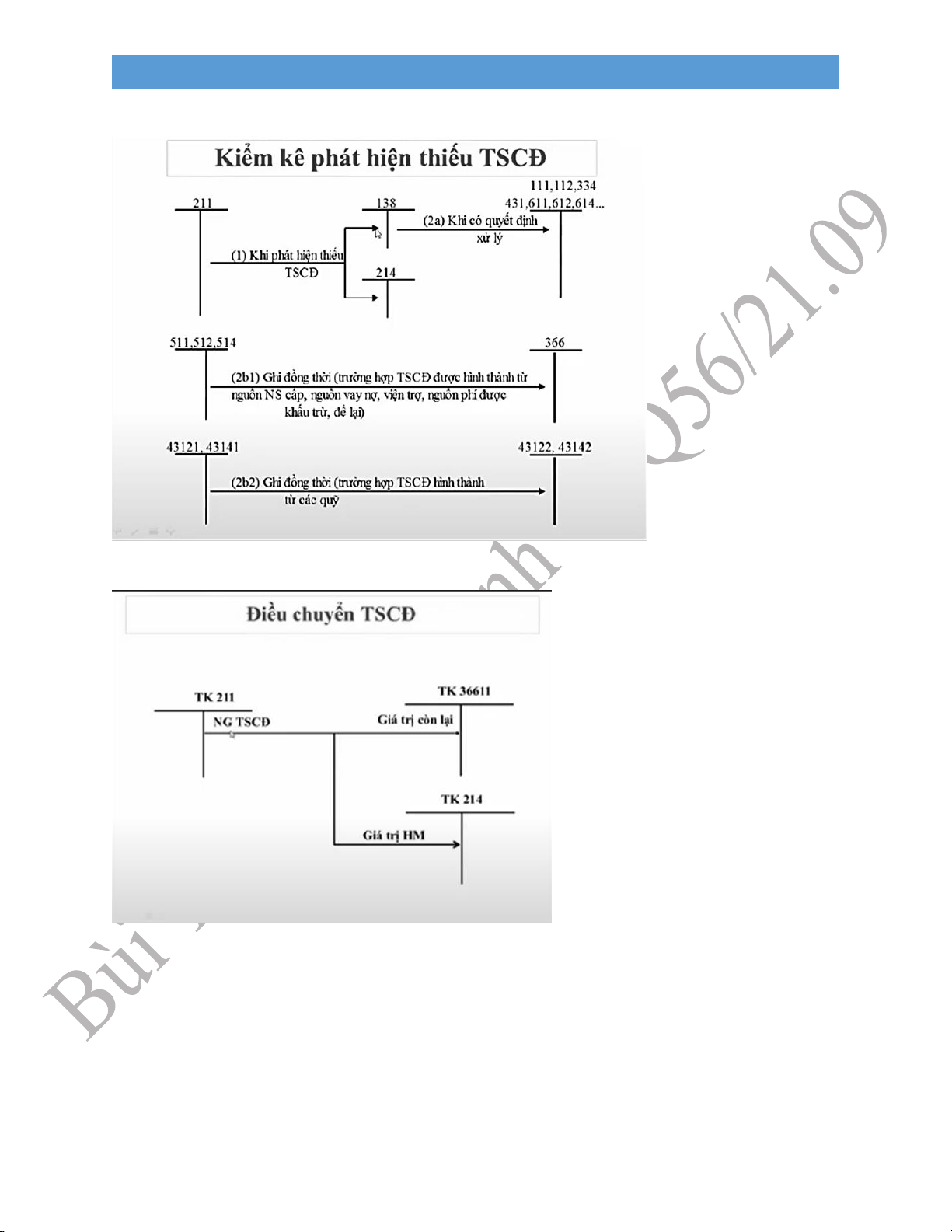

c. KIỂM KÊ PHÁT HIỆN THIẾU

d. GIẢM DO ĐIỀU CHUYỂN TSCĐ 38

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

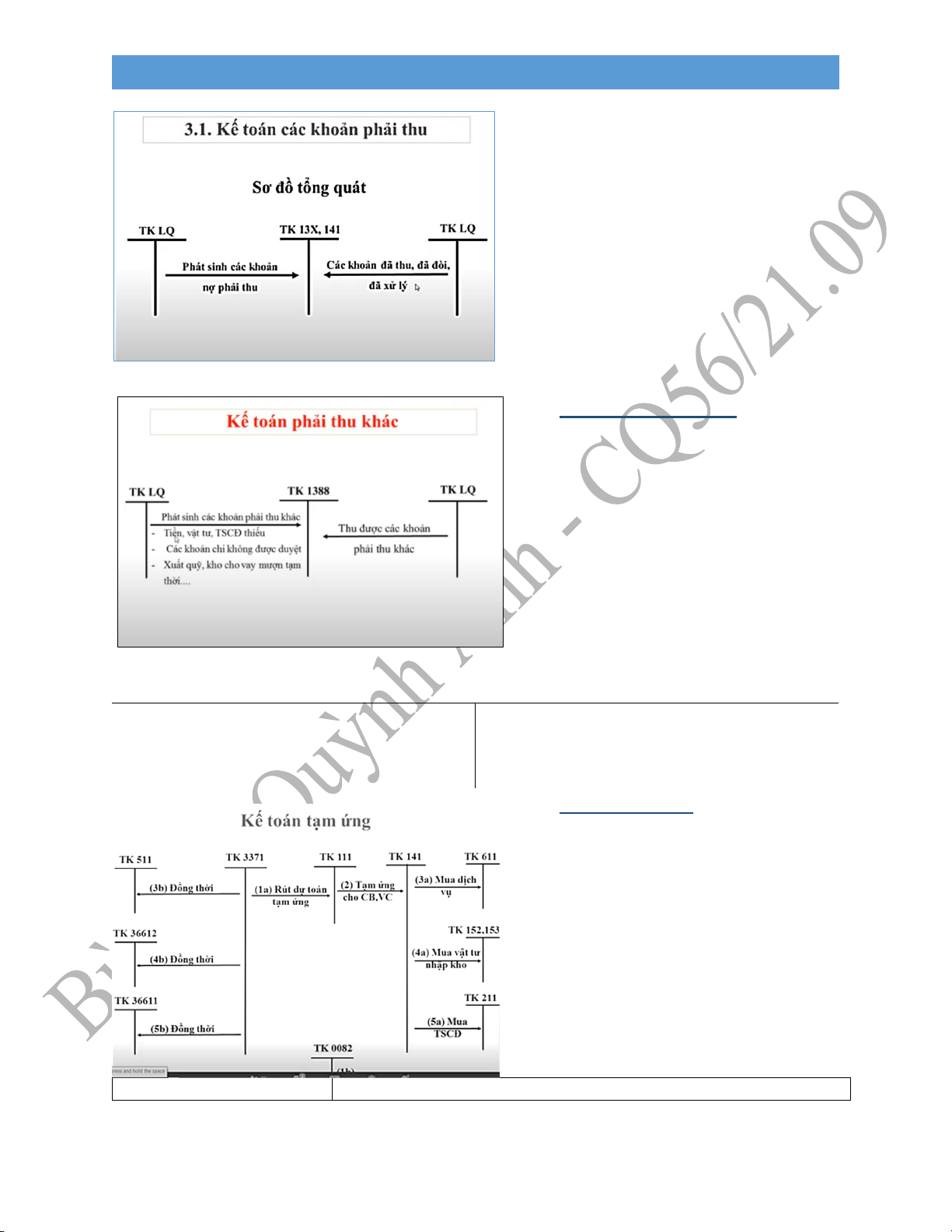

CHƯƠNG III: KẾ TOÁN THANH TOÁN I.

KẾ TOÁN CÁC KHOẢN PHẢI THU NỘI DUNG Phải thu khách hàng

Thuế GTGT được khấu trừ

Các khoản tạm chi (phải thu hồi lại khi đủ điều kiện)

Các khoản phải thu khác như phải thu về lãi đầu tư tài chính, lãi tiền gửi, cổ tức /lợi

nhuận được chia, phải thu về các khoản phí lệ phí, pahir thu về tiền phạt, bồi

thường, TS thiếu chờ xư lý…

Các khoản tạm ứng cho người lao động ở đơn vị

Các khoản đặt cọc, ký quỹ ký cược NGUYÊN

Các khoản phải thu của đơn vị phải được hạch toán chi tiết theo từng nội dung TẮC KẾ

thanh toán, cho từng đối tượng và từng lần thanh toán TOÁN

Kế toán phải theo dõi chặt chẽ từng khoản nợ phải thu, thường xuyên kiểm tra đốn

đốc thu hồi nợ, tránh tình trạng bị chiếm dụng vốn, kinh phí hoặc để nợ nần dây dưa

Những khách nợ mà đơn vị có quan hệ giao dịch, thanh toán thường xuyên hoặc có

số dư nợ lớn, kế toán cần phải lập bảng kê nợ, đối chiếu, kiểm tra xác nhận nợ và có

kế hoạch thu hồi. TH một đối tượng vừa là nợ phải thu, vừa là phải trả, sau khi bên

đối tượng xác nhận có thể lập chứng từ để thanh toán bù trừ SỔ KT Đọc thêm thông tư 107 CHỨNG TỪ Phiếu thu KẾ TOÁN Hóa đơn mua hàng

Giấy đề nghị tạm ứng Biên bản kiểm kê… TÀI

TK 131: Phải thu khách hàng KHOẢN KẾ TK 133 TOÁN TK 137: tạm chi TK 138: phải thu khác TK 141: tạm ứng

TK 248: Đặt cọc, ký quỹ, ký cược 39

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP 1.

Kế toán phải thu khác TK 1388

Phát sinh các khoản phải thu khác

Thu được các khoản phải thu khác

Tiền, vật tư, TSCĐ thiếu

Các khoản chi không được duyệt

Xuất quỹ, kho cho vay mượn tạm thời 2. Kế toán tạm ứng Rút dự toán tạm ứng Nợ TK 111 / Có TK 3371 40

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Có TK 0082 Tạm ứng cho CBCNV Nợ TK 141 / Có TK 111 Mua dịch vụ Nợ TK 611 / Có TK 141 Nợ TK 3371 / Có TK 511 Mua vật tư Nợ TK 152, 153 /Có TK 141 Nợ TK 3371 / Có TK 36612 Mua TSCĐ Nợ TK 211 /Có TK 141 Nợ TK 3371 / Có TK 36611

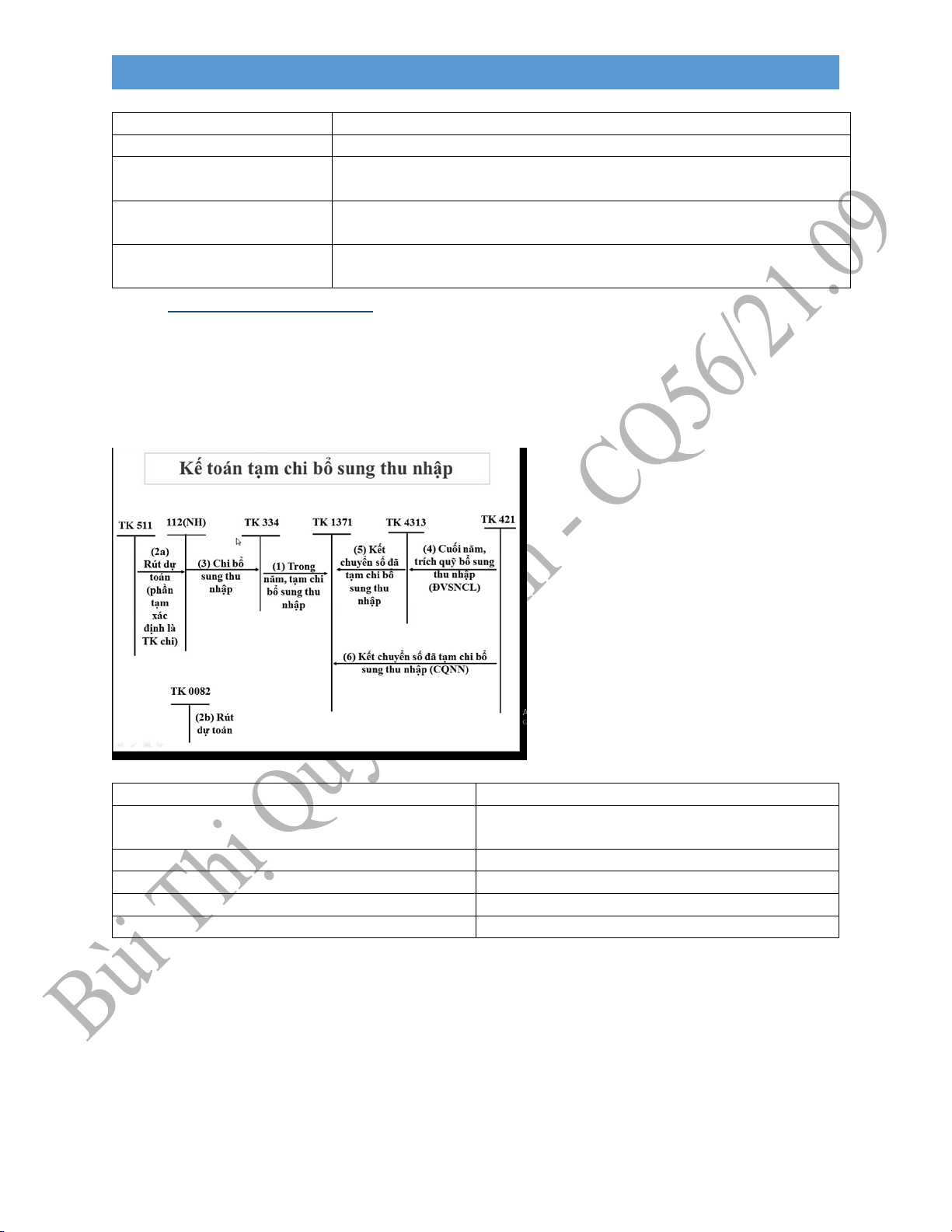

3. Kế toán tạm chi – TK 137 Quan tâm nội dung

Tạm chi bổ sung thu nhập

Tạm chi khen thưởng, phúc lợi Quan tâm Tài khoản

1371: tạm chi bổ sung thu nhập

1378: tạm chi khác (chi về khen thưởng phúc lợi)

a. Tạm chi bổ sung thu nhập NOTE:

Đối với đơn vị SN công lập, tạm chi

bổ sung thu nhập trong trường hợp quỹ

bổ sung thu nhập của đơn vị không còn

đủ số dư để chi trả

Đối với cơ quan nhà nước, tạm chi

bổ sung thu nhập từ số kinh phí quản lý

hành chính tiết kiệm được. Tại cơ quan

nhà nước không có quỹ bổ sung TN

Trong năm, tạm chi bổ sung thu nhập Nợ TK 1371 /Có TK 334

Rút dự toán (phần tạm xác định là TK chi) Nợ TK 112 (NH) / Có TK 511 Có TK 0082 Chi bổ sung TN Nợ TK 334 /Có TK 112 (NH)

Cuối năm trích quỹ bổ sung TN (SNCL)

Nợ TK 421 /Có TK 4313

Kết chuyển số đã tạm chi BS TN

Nợ TK 4313 /Có TK 1371

Kết chuyển số đã tạm chi BS TN (CQNN)

Nợ TK 421 /Có TK 1371

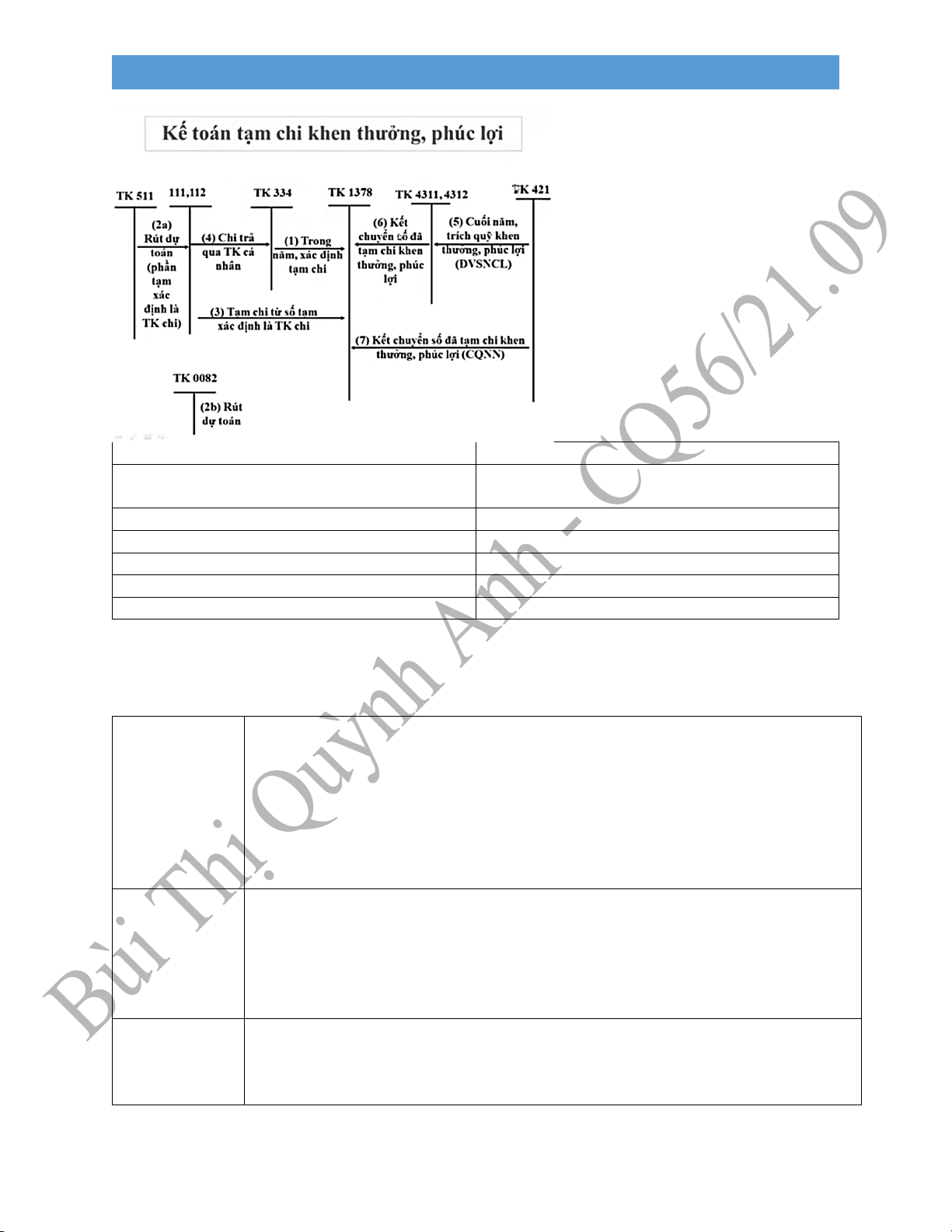

b. Tạm chi khen thưởng phúc lợi 41

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Đơn vị sự nghiệp công lập:

Quỹ khen thưởng phúc lợi không đủ số dư Tương tự TH trên

Trong năm xác định tạm chi Nợ TK 1378 / Có TK 334

Rút dự toán (phần tạm xác định là TK Chi) Nợ TK 111, 112 / Có TK 511 Đồng thời: Có TK 0082

Tạm chi từ số tạm chi xác định là TK chi Nợ TK 1378 /Có TK 111, 112 Chi trả qua TK cá nhân Nợ TK 334 /có TK 111, 112

Cuối năm trích quỹ KTPL (SNCL)

Nợ TK 421 /Có TK 4311, 4312

Kết chuyển số đã tạm chi KTPL

Nợ TK 4311, 4312/Có TK 1378

Kết chuyển số đã tạm chi KTPL(CQNN)

Nợ TK 421/Có TK 1378

Kế toán đặt cọc, ký quỹ, ký cược – tự xem Thông tư 107 II.

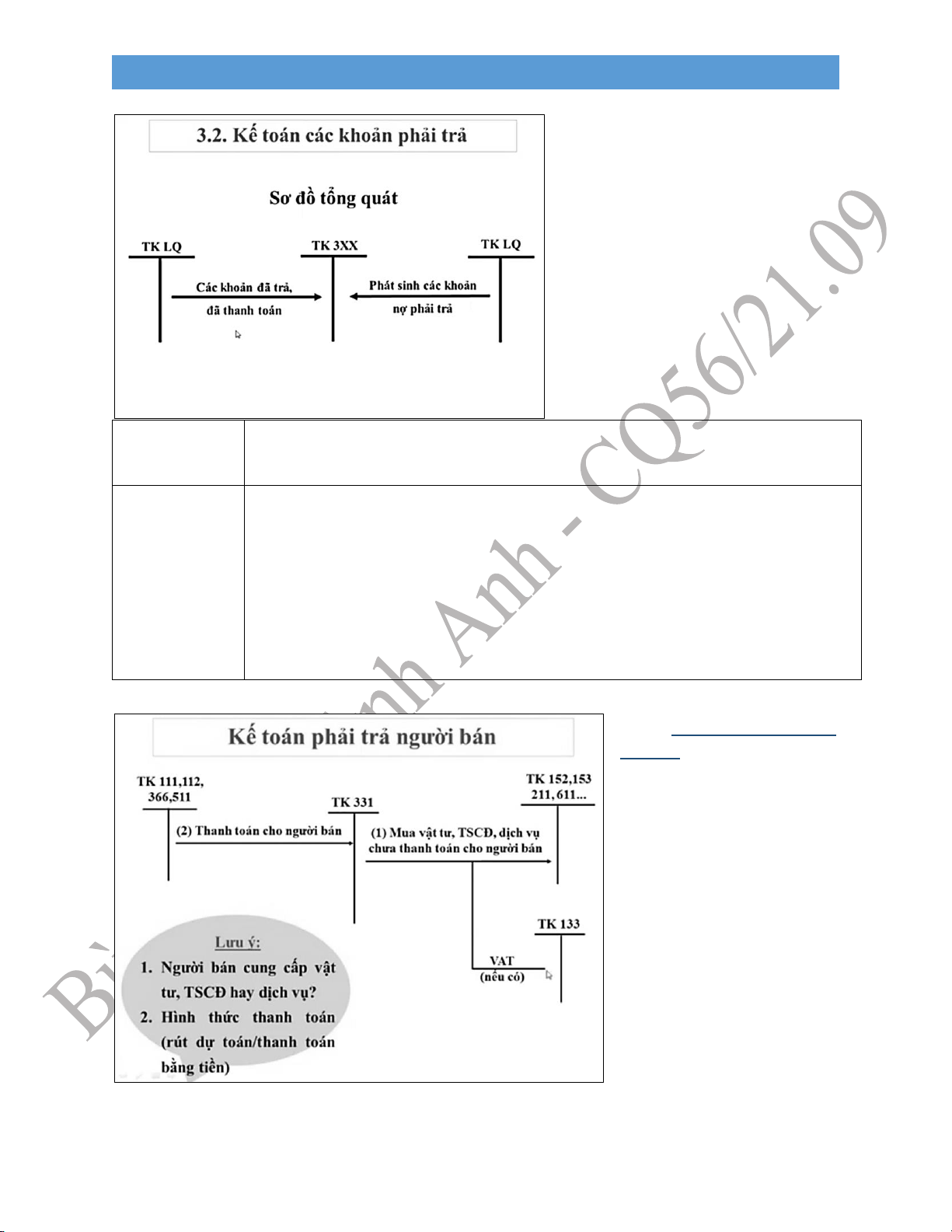

KẾ TOÁN CÁC KHOẢN PHẢI TRẢ NỘI DUNG

Phải trả cho người bán

Phải trả theo lương và trích lập theo lương

Các khoản phải nộp nhà nước Các khoản tạm thu

Các khoản phải trả khác

Các khoản nhận đặt cọc, ký quỹ, ký cược Các quỹ đặc thù

Các khoản nhận trước chưa ghi thu NGUYÊN

Mọi khoản nợ phải trả của đơn vị phải được hạch toán chi tiết theo từng TẮC

nội dung phải trả, cho từng đối tượng, từng lần trả và chi tiết theo yêu cầu quản lý

Kế toán phải theo dõi chặt chẽ từng khaorn nợ phảu trả và thường xuyên

kiểm tra, đôn đốc tránh tình trạng để chiếm dụng vốn hoặc để nợ nần dây dưa CHỨNG TỪ Phiếu thu, chi KẾ TOÁN Biên lai thu tiền Bảng chấm công

Bảng thanh toán tiền lương 42

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

Bảng thanh toán thu nhập tăng thêm

Bảng kê các khoản trích nộp theo lương

Giấy nộp tiền vào NSNN… TÀI KHOẢN TK 331: PTNB KẾ TOÁN

TK 332: Các khoản phải nộp theo lương

TK 333: Các khoản Phải nộp NN TK 334: PTNLĐ TK 337: Tạm thu TK 338: Phải thu khác

TK 348: Nhận đặt cọc, ksy quỹ, ký cược

TK 353: Các quỹ đặc thù

TK 366: Các khoản nhận trước chưa ghi thu 1.

Phải trả người bán – TK 331 366: Rút dự toán

trường hợp Vật tư, TSCĐ nhập kho với hình thức thanh toán rút dự toán 511: Mua dịch vụ bằng cách rút dự toán (xem lại chương 2) 43

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

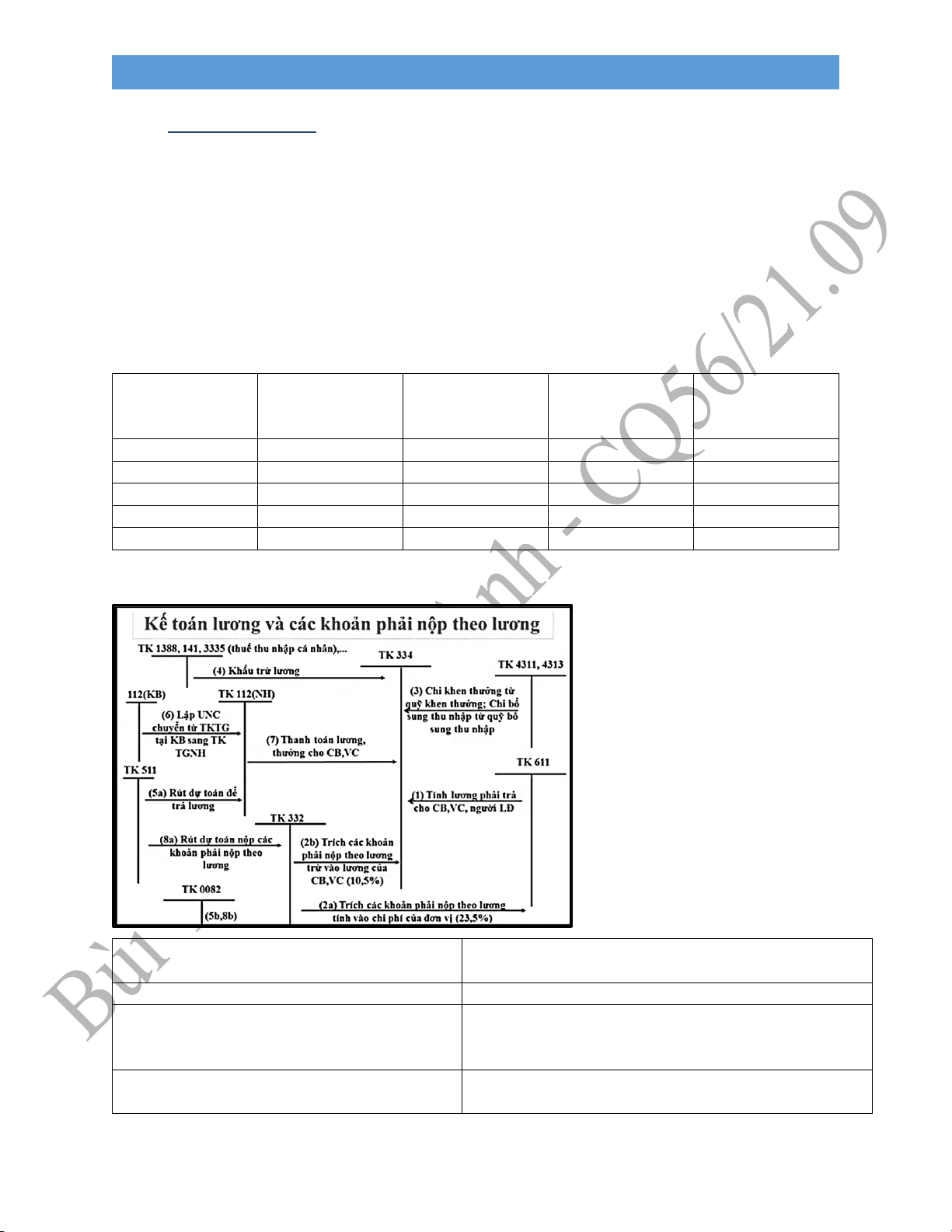

2. Kế toán tiền lương a. Nguồn NSNN Tài khoản sử dụng:

TK 334: Phải trả người lao động

TK 3341: Phải trả cho công chức viên chức tiền lương

TK 3348: Phải trả cho người lao động khác tiền công

Tiền lương: Thuộc biên chế hoặc kí hợp đồng dài hạn, Tiền công là người làm việc thuê, kí hợp đồng 1 – 3 tháng

Các khoản phải nộp theo lương: TK 332 Các khoản phải Tài khoản Tổng (%)

Tính vào CP của Khấu trừ vào nộp theo lương đơn vị (%) lương của NLĐ (%) BHXH 3321 25.5 17.5 8 BHYT 3322 4.5 3 1.5 KPCĐ 3323 2 2 0 BHTN 3324 2 1 1 Tổng 34 23.5 10.5

Nhắc lại chương 1: Công chức: Không thuộc đối tượng đóng bảo hiểm thất nghiệp, Viên chức

vẫn thuộc đối tượng đóng bảo hiểm đối tượng thất nghiệp Nên với công chức bỏ dòng BH thất

nghiệp nhưng ở bộ môn tránh

nhầm lẫn nên vẫn để nguyên tỷ lệ Tính lương

Nợ TK 611 / Có TK 334: Tổng lương

Tính các khoản trích nộp theo lương

Nợ TK 611: Tổng lương x 23.5%

Nợ TK 334: Tổng lương x 10.5%

Có TK 332: Tổng lương x 34% x

tổng lương (Chi tiết: TK 3321…)

Chi khen thưởng từ quỹ khen thưởng: Chi Nợ TK 4311, 4313

bổ sung thu nhập từ quỹ bổ sung thu nhập Có TK 334 Khấu trừ lương

Nợ TK 334 / Có TK 1388, 141, 3335 (thuế TNCN)

Rút dự toán để trả lương* Nợ TK 112 (NH) / Có TK 511 - Đồng thời: Có TK 0082

Tiến hành thanh toán: Nợ TK 334 / Có TK 112

Lập UNC chuyển từ TKTG tại KB sang TK Nợ TK 112 (NH) TGNH** Có TK 112 (KB) 44

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP - Tiến hành thanh toán: Nợ TK 334 /Có TK 112 (NH)

Rút dự toán nộp các khoản phải nộp theo Nợ TK 332 lương Có TK 511 - Đồng thời: Có TK 0082 Chú ý:

- Thuế thu nhập cá nhân: Đơn vị chi trả thu nhập thực hiện kê khai, nộp thuế TNCN theo

nguyên tắc khấu trừ tại nguồn, thực hiện khấu trừ thuế TNCN trước khi chi trả thu nhập

cho đối tượng nộp thuế để nộp thay tiền thuế vào NSNN - Cách trả lương

Cách 1: Mang bảng lương ra kho bạc để duyệt, đạt yêu cầu thì chuyển tiền dự toán sang TK thanh toán*

Cách 2: Lập ủy nhiệm chi chuyển từ TKTG tại KB sang TK TGNH**

b. Từ viện trợ vay nợ nước ngoài (chủ yếu là viện trợ)

- Tính lương: Nợ TK 612 / Có TK 334: tổng lương

- Tính các khoản trích nộp theo lương

Nợ TK 612: Tổng lương x 23.5%

Nợ TK 334: Tổng lương x 10.5%

Có TK 332: Tổng lương x 34%

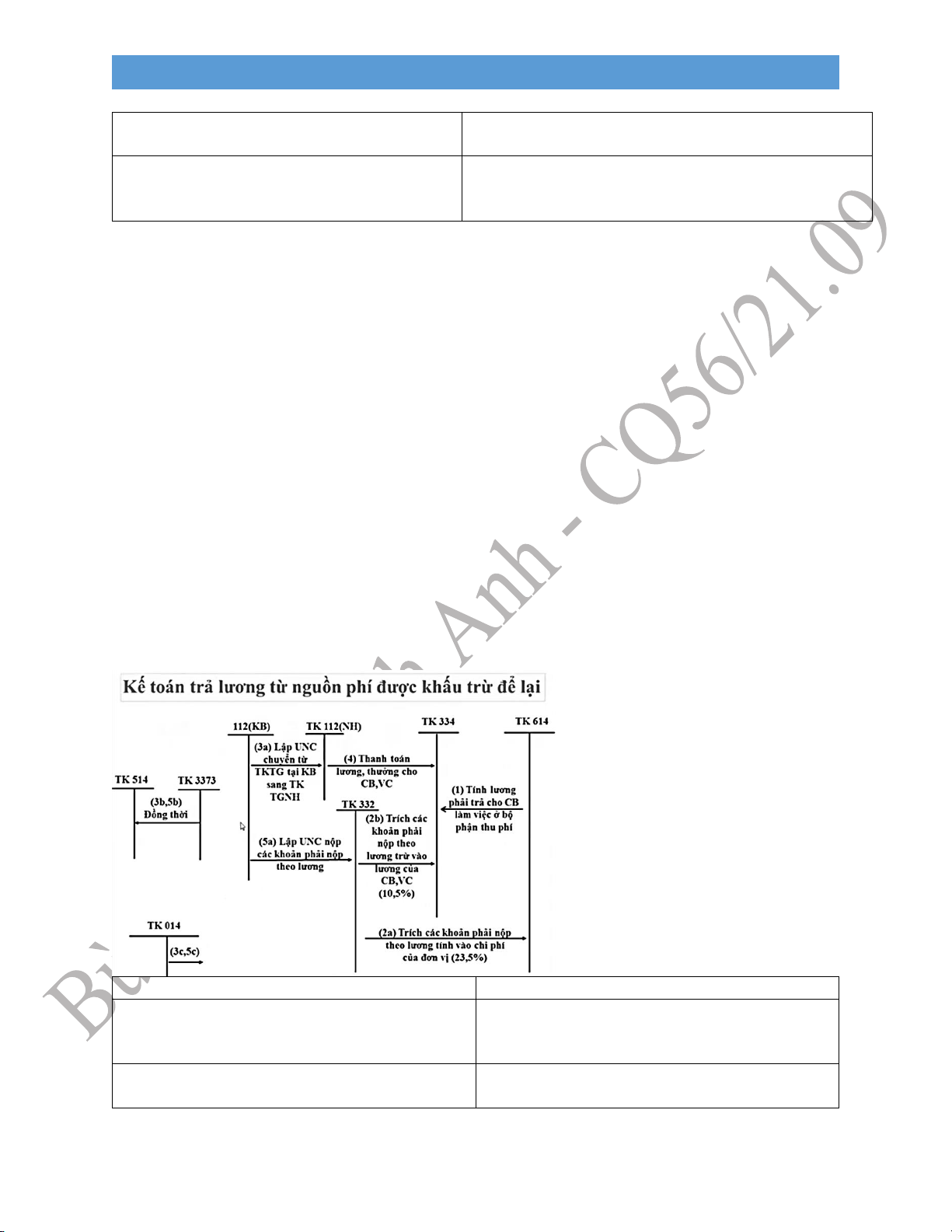

c. Từ nguồn phí khấu trừ để lại – CB làm việc bộ phận thu phí

Tính lương cán bộ làm việc bộ phận thu phí Nợ TK 614 /Có TK 334

Trích các khoản trích theo lương Nợ TK 614 Nợ TK 334 Có TK 332

Lập UNC chuyển TKTG KB sang TGNH

Nợ TK 112 (NH)/Có TK 112 (KB) Nợ TK 3373 /Có TK 514 45

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Có TK 014 Thanh toán lương Nợ TK 334 /Có TK 112(NH)

Lập UNC nộp các khoản phải nộp theo lương Nợ TK 332/Có TK 112 (KB) Nợ TK 3373 /Có TK 514 Có TK 014

3. Các khoản phải nộp ngân sách nhà nước TK sử dụng: TK 333

- 3331: Thuế GTGT phải nộp - 3335: Thuế TNCN - 3332: Phí, lệ phí - 3337: Khác - 3334: Thuế TNDN

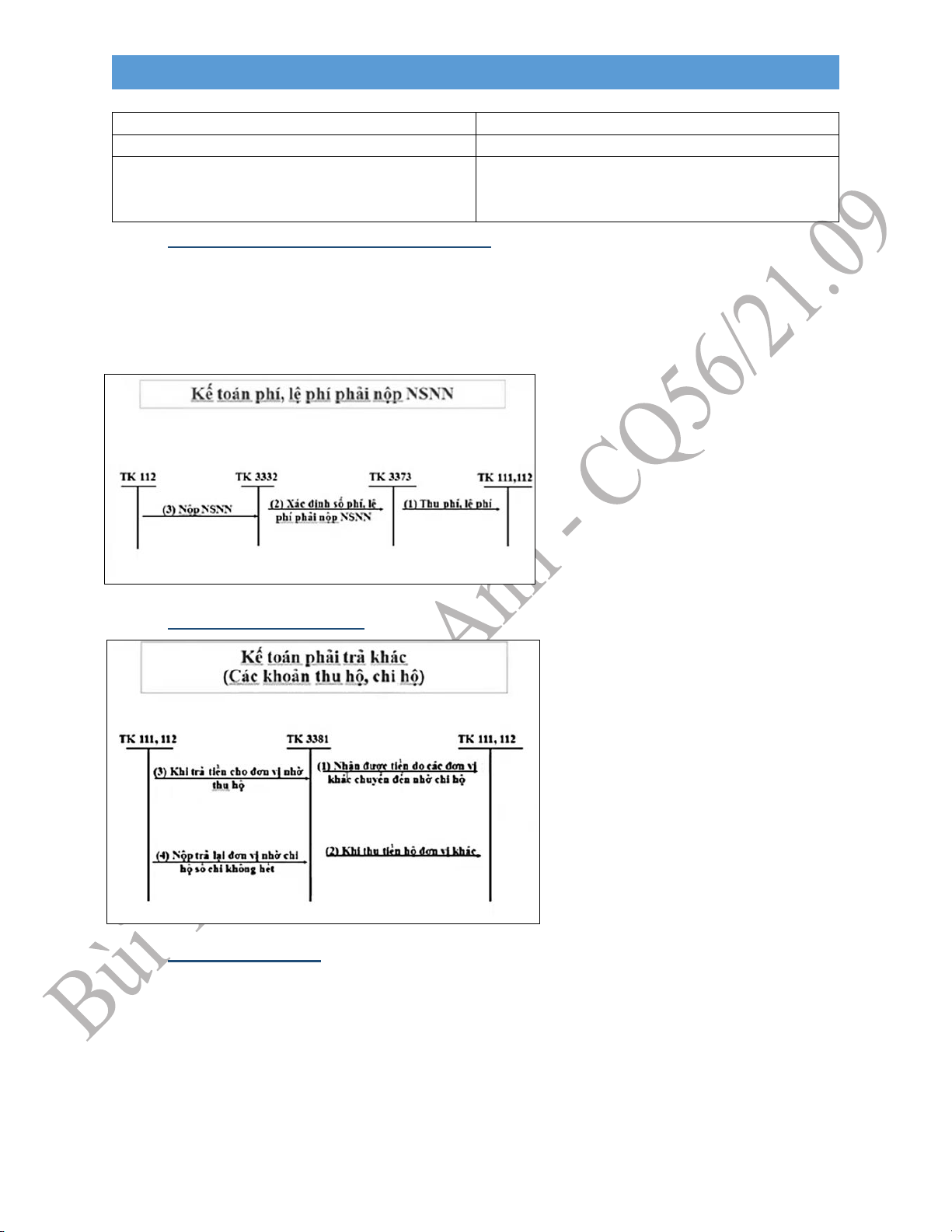

4. Các khoản phải trả khác

TK 338: Phải trả khác, và quan tâm TK 3381, 3388

5. Các khoản tạm thu Bao gồm:

- Các khoản tạm ứng kinh phí hoạt động từ NSNN về quỹ tiền mặt hoặc NSNN cấp bằng

lệnh chi tiền vào TK Tiền gửi của đơn vị

- Các khoản viện trợ, vay nợ nước ngoài mà nhà tài trợ, nhà cho vay chuyển tiền vào TK

tiền gửi của đơn vị tại NH, kho bạc

- Các khoản thu về phí, lệ phí của đơn vị đã thu được 46

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

- Các khoản ứng trước dự toán của năm sau TK 337

Phản ánh số tạm thu đã chuyển sang TK các

Phản ánh các khỏa tạm thu phát sinh tại đơn vị

khoản nhận trước chưa ghi thu hoặc TK doanh

thu tương ứng hoặc nộp NSNN, nộp cấp trên

Phản ánh số tạm thu hiện còn

3371: Kinh phí hoạt động bằng tiền

3374: Ứng trước dự toán

3372: Viện trợ vay nợ nước ngoài 3378: Tạm thu khác

3373: Tạm thu về phí lệ phí

Tiền hình thành từ nguồn nào? (3371, 3372, 3373)

Chi trực tiếp mua dịch vụ

Mua vật tư nhập kho (36612, Mua TSCĐ (36611, 36621, (511, 512, 514) 36622, 36632) 36631)

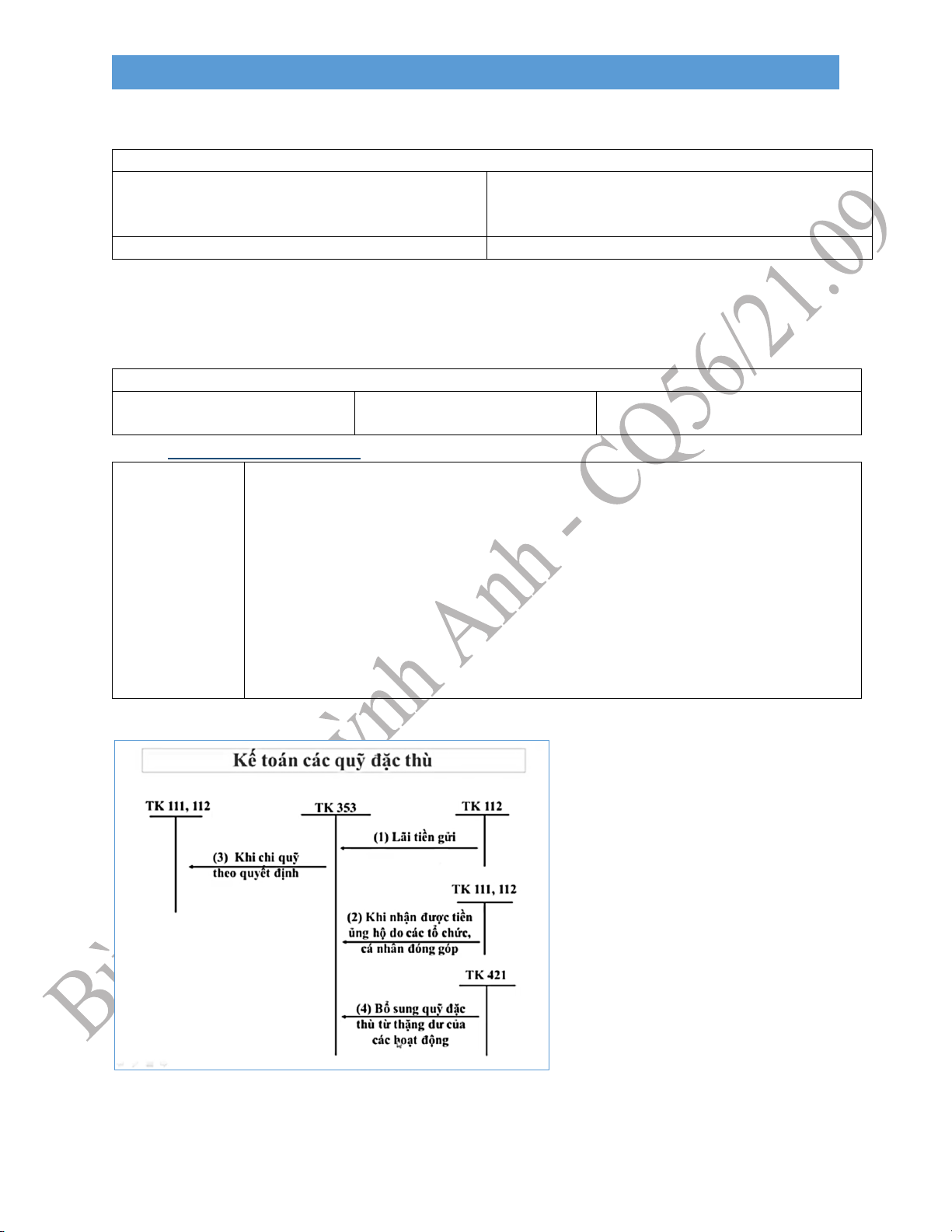

6. Kế toán các quỹ đặc thù Nội dung,

- Việc trích lập và sử dụng các quỹ dặc thù phải tuân thủ cơ chế tài chính nguyên tắc hiện hành

- Các quỹ được hình thành với mục đích làm từ thiện (như quỹ từ thiện,

quỹ hiến tặng tại các đơn vị…) không được trích lập từ kết quả hoạt

động của đơn vị mà do đơn vị tự huy động các tổ chức, cá nhân đóng

góp và phải sử sụng đúng mục đích của việc huy động và công khai tại

đơn vị về việc huy động và công khai tại đơn vị về việc huy động và chi tiêu, sử dụng quỹ

- Đơn vị phải theo dõi chi tiết theo từng loại quỹ đặc thù phát sinh tại đơn

vị. Đơn vị có bao nhiêu quỹ đặc thù phải mở bấy nhiêu sổ kế toán chi

tiết để theo dõi tình hình tăng giảm từng quỹ 1) Lãi tiền gửi: Nợ TK 112/Có TK 353 2)

Khi nhận được tiền ủng hộ do

các tổ chức, cá nhân đóng góp Nợ TK 111, 112/Có TK 353 3)

Khi chi quỹ theo chỉ định Nợ TK 353/Có TK 111, 112 4)

Bổ sung quỹ đặc thù từ thặng dư của các hoạt động Nợ TK 421/Có TK 353 47

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP III.

KẾ TOÁN THANH TOÁN NỘI BỘ

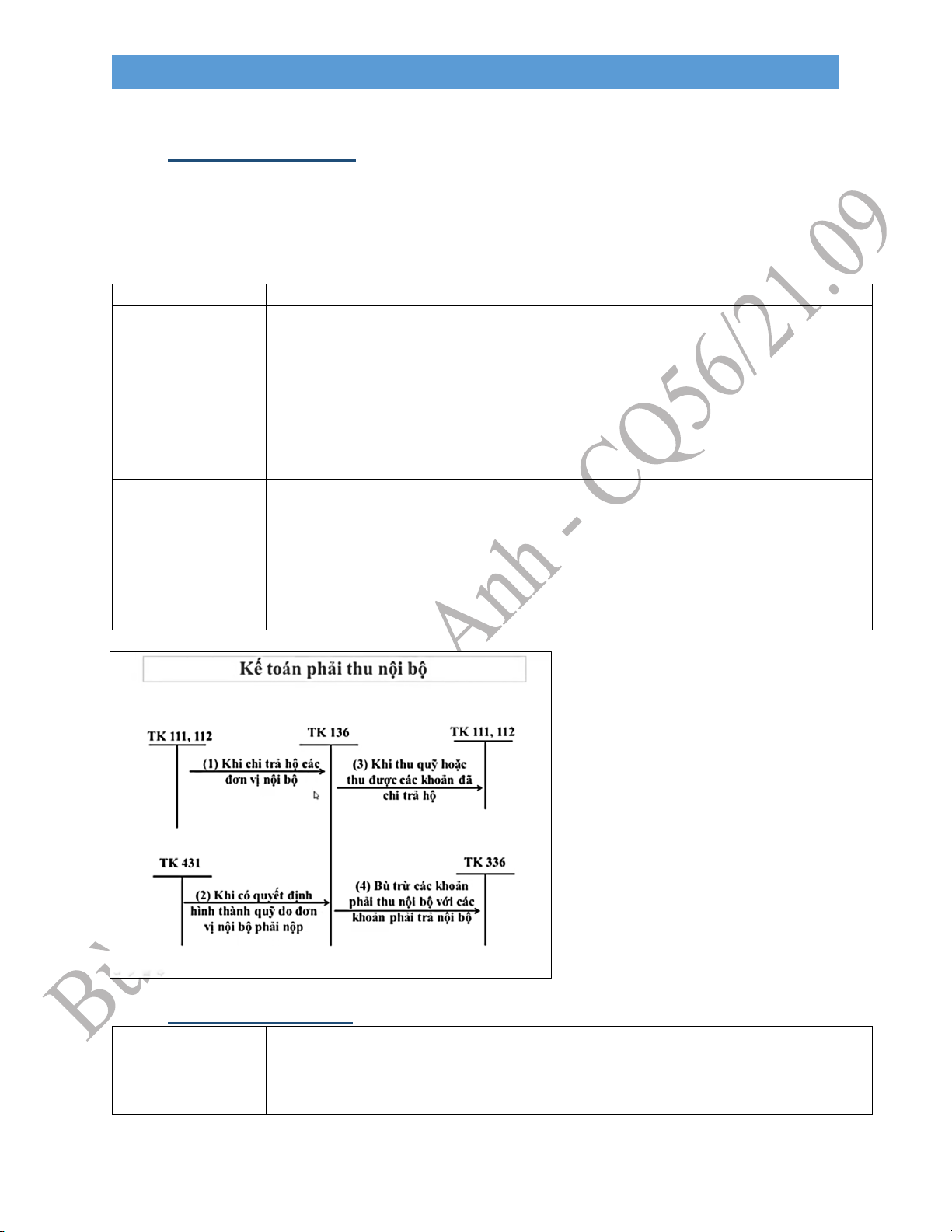

1. Kế toán phải thu nội bộ NOTE: NGHE GIẢNG

A, B là 2 đơn vị kế toán độc lập phải nộp BCTC ra bên ngoài nên sử dụng TK 3381

Ở đây, B sẽ là đơn vị kế toán phụ thuộc, không nộp BCTC ra bên ngoài nên sử dụng TK 136, 336 Nội dung

Các khoản phải thu nội bộ giữa các đơn vị cấp trên và cấp dưới Ở đơn vị cấp trên

- Các khoản cấp dưới phải nộp lên cấp trên theo quy định

- Các khoản nhờ cấp dưới thu hộ

- Các khoản đã chi, đã trả hộ cấp dưới

- Các khoản phải thu nội bộ vãng lai khác Ở đơn vị cấp dưới

- Các khoản nhờ cấp trên hoặc đơn vị nội bộ khác thu hộ

- Các khoản đã chi, đã trả hộ đơn vị cấp trên và đơn vị nội bộ khác

- Các khoản cấp trên phải cấp cho cấp dưới

- Các khoản phải thu nội bộ vãng lãi khác Nguyên tắc kế

- Phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ toán

phải thu của đơn vị với cấp dưới về các khoản thu hộ, chi hộ hoặc các

khoản phải nộp cấp trên hoặc phải cấp cho cấp dưới

- Hạch toán chi tiết cho từng đơn vị có quan hệ phải thu, trong đó phải

theo dõi chi tiết từng khoản phải thu, đã thu, còn phải thu

- Các đơn vị cấp dưới trong quan hệ thanh toán nộ bộ là các đơn vị hạch toán phụ thuộc 1)

Khi chi trả hộ các đơn vị nội bộ

Nợ TK 136/Có TK 111, 112 2)

Khi có quyết định hình

thành quỹ do đơn vị nội bộ phải nộp Nợ TK 136/Có TK 431 3)

Khi thu quỹ hoặc thu được

các khoản chi trả hộ Nợ TK 136/Có TK 431 4)

Bù trừ các khoản phải thu

nội bộ với các khoản phải trả nội bộ Nợ TK 336/Có TK 136

2. Kế toán phải trả nội bộ Nội dung

Các khoản phải trả nội bộ giữa đơn vị cấp trên và cấp dưới Ở đơn vị cấp trên

- Các khoản cấp trên phải cấp cho cấp dưới (ngoài kinh phí)

- Các khoản nhờ cấp dưới chi trả hộ

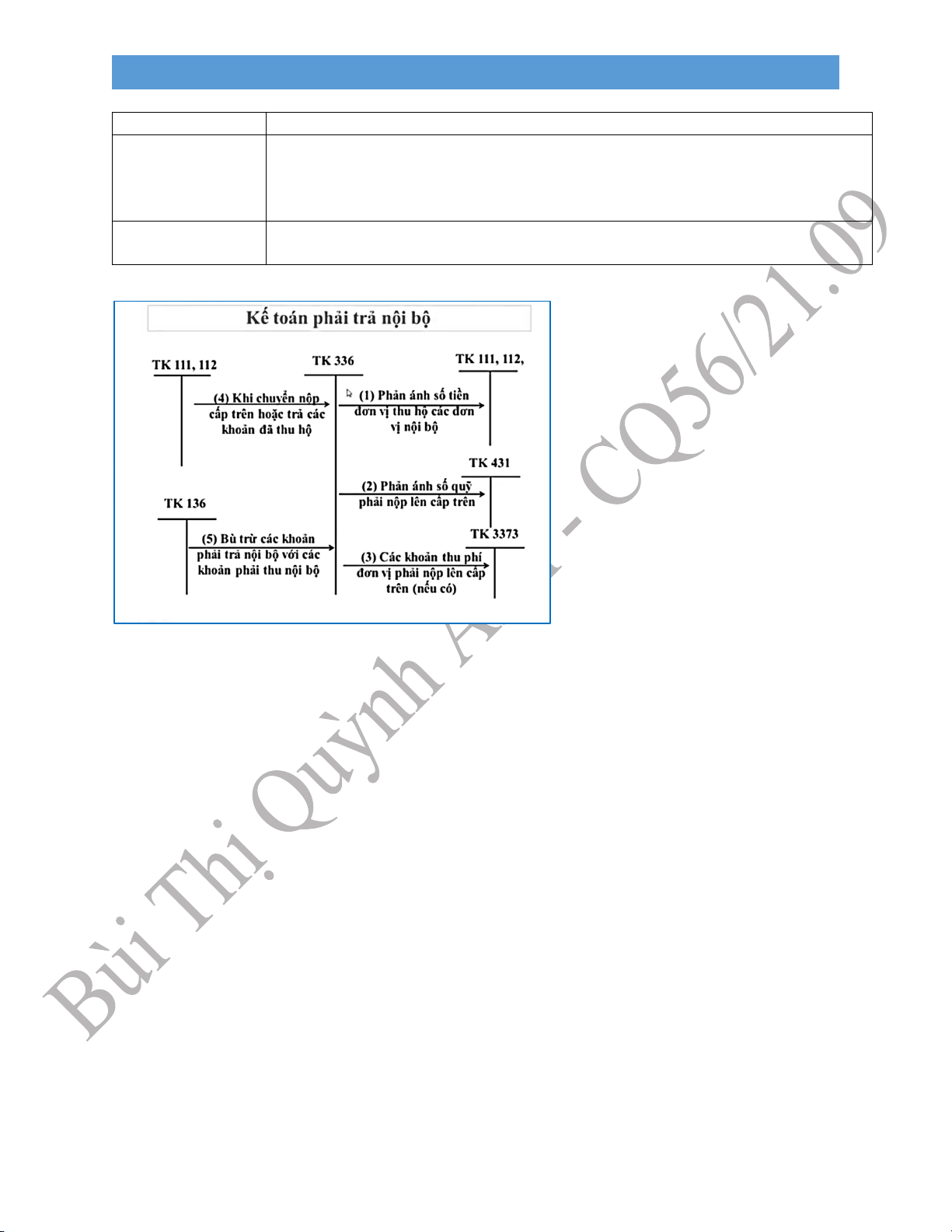

- Các khoản đã thu hộ cấp dưới 48

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

- Các khoản phải trả nội bộ vãng lai khác

- Các khoản cấp dưới phải nộp lên cấp trên theo quy định

- Các khoản nhờ cấ trên hoặc đơn vị nội bộ khác chi trả hộ

- Các khoản đã thu hộ đơn vị cấp trên và đơn vị nội bộ khác

- Các khoản phải trả nội bộ vãng lai khác Nguyên tắc kế - Tham khảo Thông tư 107 toán 1)

Phản ánh số tiền đơn vị thu

hộ các đơn vị nội bộ Nợ TK 111, 112 Có TK 336 2)

Phản ánh số quỹ phải nộp cấp trên Nợ TK 431 Có TK 336 3)

Các khoản thu phí, đơn vị

phải nộp lên cấp trên nếu có Nợ TK 3373 Có TK 336

4) Khi chuyển nộp lên cấp trên hoặc trả các khoản đã thu hộ NSNN Nợ TK 336 Có TK 111, 112

5) Bù trừ các khoản phải trả nội bộ với các đơn vị phải thu nội bộ: Nợ TK 336 Có TK 136 49

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

CHƯƠNG IV: KẾ TOÁN HOẠT ĐỘNG HCSN - HĐ HCSN

o Tiếp nhận, sử dụng nguôn NSNN

o Tiếp nhận nguồn vay nợ, viện trợ nước ngoài

o Thu phí, lệ phí và sử dụng nguồn phí khấu trừ để lại - SXKD - HĐTC - HĐ ĐTXDCB - HĐ khác I.

TỔNG QUAN VỀ HOẠT ĐỘNG HCSN

1. Thế nào là hoạt động HCSN trong đơn vị HCSN? Vai trò của hoạt động HCSN

2. Lấy ví dụ minh họa về hoạt động HCSN

3. Nguồn tài trợ của hoạt động HCSN

4. Tài khoản kế toán sử dụng trong kế toán hoạt động HCSN

- HĐ HCSN là các hoạt động thực hiện các chức năng nhiệm vụ do nhà nước giao phó.

Hoạt động HCSN là hoạt động cơ bản nhất, nòng cốt và có tính trọng yếu của mọi đơn vị HCSN

- Ví dụ: Hoạt động chính của HVTC là nghiên cứu khoa học và giảng dạy; bệnh viện Việt Đức: Khám chữa bệnh; - Nguồn tài trợ

o NSNN cấp: Dự toán, lệnh chi tiền

o Nguồn viện trợ, vay nợ (nước ngoài + trong nước)

o Nguồn phí được khấu trừ, để lại Ngu Thường xuyên ồ

- Thực hiện các nhiệm vụ thường xuyên n NSNN c

- Hỗ trợ đột xuất tính là nguồn đảm bảo chi thường xuyên - Các khoản khác Không thường xuyên ấ

- Thực hiện các nhiệm vụ không thường xuyên p

Thu hoạt động khác (được phép để lại đơn vị) Nhiệm vụ thường xuyên

Nhiệm vụ không thường xuyên

- Chi cho cá nhân (Lương, thưởng, phụ cấp…) - NCKH (đơn vị không phải là tổ chức NCKH)

- Chi dịch vụ công cộng, chi văn phòng phẩm

- Chương trình mục tiêu quốc gia

(điện nước, điện thoại, internet, bút giấy…)

- Chương trinh, dự án, đề tài khác

- Chi cho nhiệm vụ chuyên môn

- Kinh phí đối ứng thực hiện dự án

- Chi sửa chữa thường xuyên TSCĐ

- Vốn đầu tư phát triển - …

- Mua sắm TSCĐ theo đề án đã được duyệt

- Các nhiệm vụ đột xuất

- Biếu tặng, viện trợ nhỏ lẻ… 50

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Nộp trả KP không TX (không tự chủ) Chuyển sang năm sau Kinh phí hoạt động KP TX (tự chủ)

Xác định là tiết kiệm chi Hoạt động HCSN (HP1) HĐ tiếp nhận và HĐ tiếp nhận sử

HĐ thu phí lệ phí và sử sử dụng nguồn

dụng nguồn viện trợ, dụng nguồn kinh phí NSNN cấp vay nợ nước ngoài đặc thù để lại Dự toán 008, 018 004, 006 014 Tạm thu 3371 3372 3373 Thu 511 512 514 Chi 611 612 614

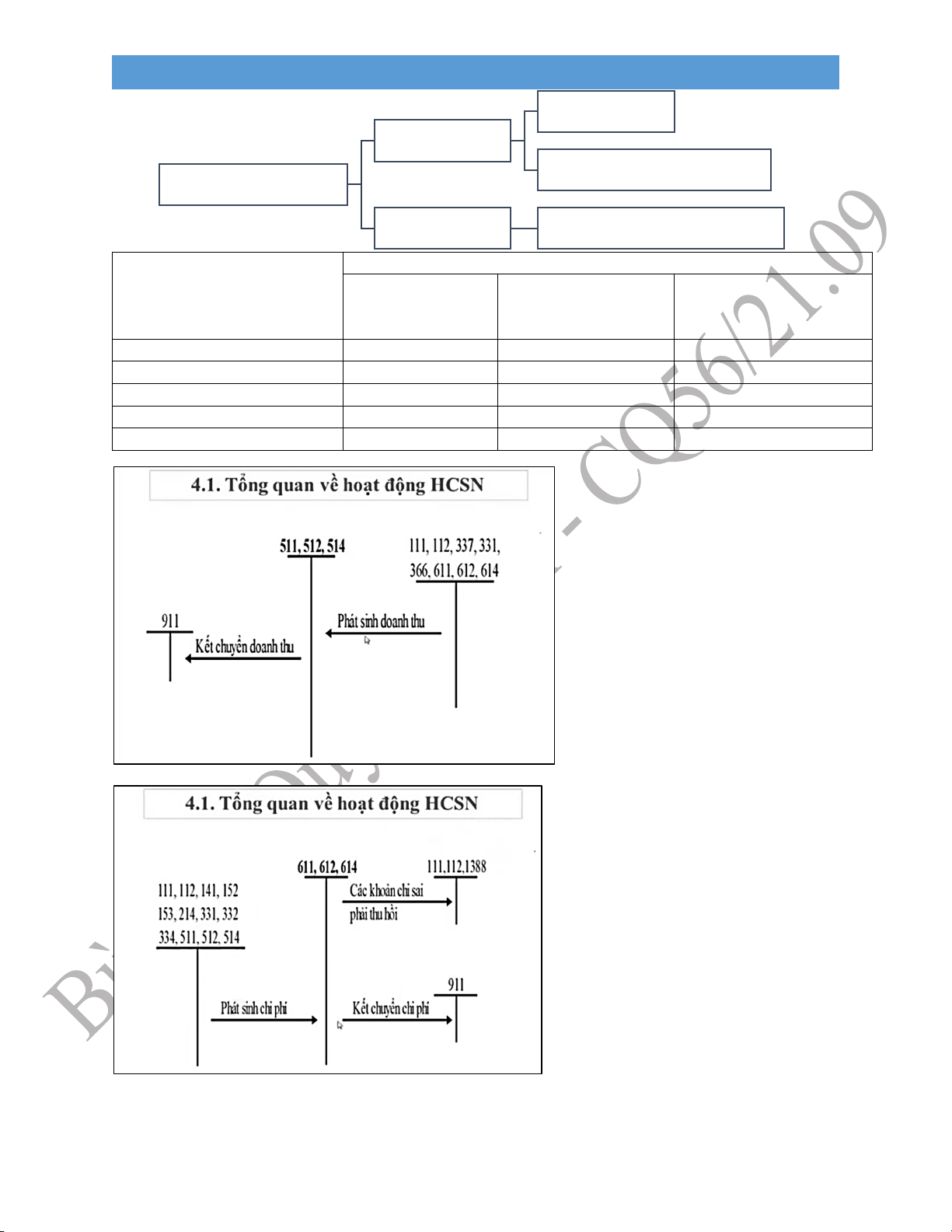

Thặng dư/ Thâm hụt lũy kế 4211 4211 4211 - Phát sinh thu nhập (không phải doanh thu)

Nợ TK 111, 112, 337, 331, 366,

611, 612, 614 ( đi thi không nhớ ghi TK liên quan) Có TK 511, 512, 514 - Kết chuyển thu nhập Nợ TK 511, 512, 514 Có TK 911 Phát sinh chi phí Nợ TK liên quan Có TK 611, 612, 614

Các khoản chi sai phải thu hồi Nợ TK 111, 112, 1388 Có TK 611, 612, 614 Kết chuyển chi phí

Nợ TK 911/Có TK 611, 612, 61 51

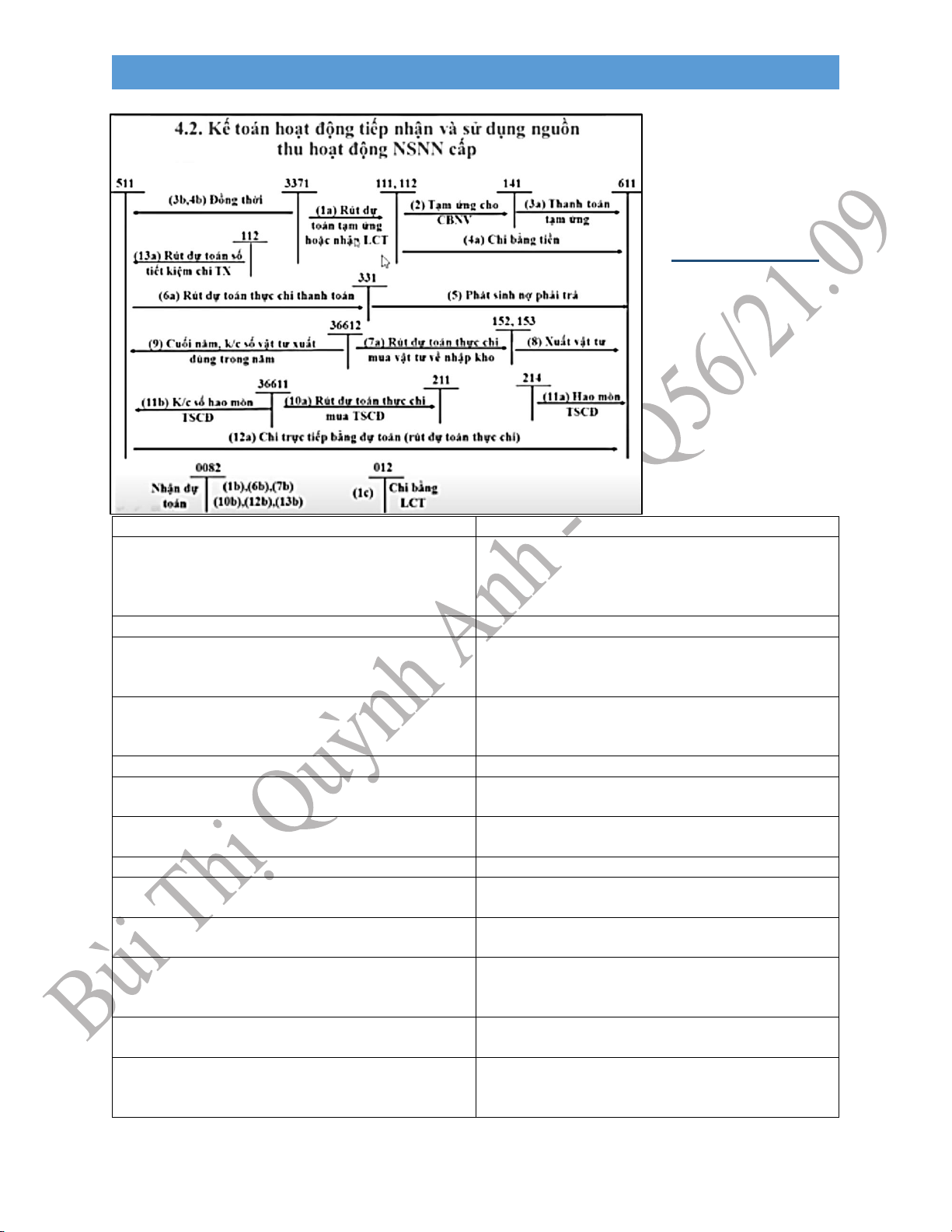

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP II. KẾ TOÁN TIẾP NHẬN VÀ SỬ DỤNG NGUỒN THU HĐ DO NSNN CẤP

1. Nghiệp vụ chủ yếu

Đây là sơ đồ tổng quát

chưa đủ các nghiệp vụ.

Còn lại cụ thể xem lại các chương trước TK 008 mở theo niên độ, các TK cấp ba mở

theo tính chất các khoản chi Nhận dự toán Nợ TK 0082

Rút dự toán toán tạm ứng hoặc nhận LCT Nợ TK 111, 112 Có TK 3371 - Đồng thời: Có TK 0082 - Hoặc Nợ TK 012 Tạm ứng cho CBCNV Nợ TK 141 / Có TK 111, 112 Thanh toán tạm ứng Nợ TK 611 / Có TK 141 - Đồng thời Nợ TK 3371 / Có TK 511

Chi bằng tiền (đủ hồ sơ giấy tờ) Nợ TK 611 / Có TK 111, 112 - Đồng thời Nợ TK 3371 /Có TK 511 Phát sinh nợ phải trả Nợ TK 611 / Có TK 331

Rút dự toán thực chi thanh toán nợ phải trả Nợ TK 331 / Có TK 511 - Đồng thời Có TK 0082

Rút dự toán thực chi mua vật tư về nhập kho

Nợ TK 152, 153 / Có TK 36612 - Đồng thời: Có TK 0082 Xuất vật tư Nợ TK 611 / Có TK 152, 153

Cuối năm kết chuyển số vật tư xuất dung trong Nợ TK 36612 năm Có TK 511

Rút dự toán thực chi mua TSCĐ Nợ TK 211 / Có TK 36611 - Đồng thời: Có TK 0082 Hao mòn TSCĐ Nợ TK 611 / Có TK 214 - Kết chuyển số hao mòn: Nợ TK 36611 / Có TK 511

Chi trực tiếp bằng dự toán (rút dự toán thực chi) Nợ TK 611 / Có TK 511 - Có TK 0082

Rút dự toán số tiết kiệm chi TX Nợ TK 112 / Có TK 511

Nếu chi tiêu tiết kiệm ghi vào tiết kiệm chi – HĐ - Đồng thời: Có TK 0082 thường xuyên 52

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

2. Chu trình ngân sách Chỉnh lý quyết toán Lập dự toán Chấp hành Quyết toán 01/01/N 31/12/N 31/1/N+1

Năm tài chính: 1/1/N – 31/12/N (12 tháng) Năm ngân sách: 1/1/N – 31/1/N+1 (13 tháng)

Quyết toán là khâu cuối cùng của chu trình ngân sách NN, giúp đánh giá lại toàn bộ quá trình thu

chi ngân sách trong một năm ngân sách, giúp cung cấp đầy đủ thông tin về quản lý điều hành thu

chi cho những người quan tâm và để rút ra những bài học kinh nghiệm thiết thực bổ sung cho

công tác lập ngân sách cũng như chấp hành ngân sách ở những chu trình tiếp theo

- Cuối kỳ kế toán năm với số chi hoạt động chưa được duyệt quyết toán, kế toán thực hiện

kết chuyển từ TK 0082 năm nay sang TK 0081 năm trước để chờ duyệt quyết toán

o Kết chuyển vế Nợ TK 0082 sang vế nợ TK 0081: Nợ TK 0082 (ghi âm), đồng

thời Nợ TK 0081 (ghi dương)

o Kết chuyển vế Có TK 0082 (ghi âm) sang vế Có TK 0081 (ghi dương)

- Khi báo cáo quyết toán chi hoạt động được duyệt, đồng thời ghi âm Bên Nợ + Có TK 0081 III.

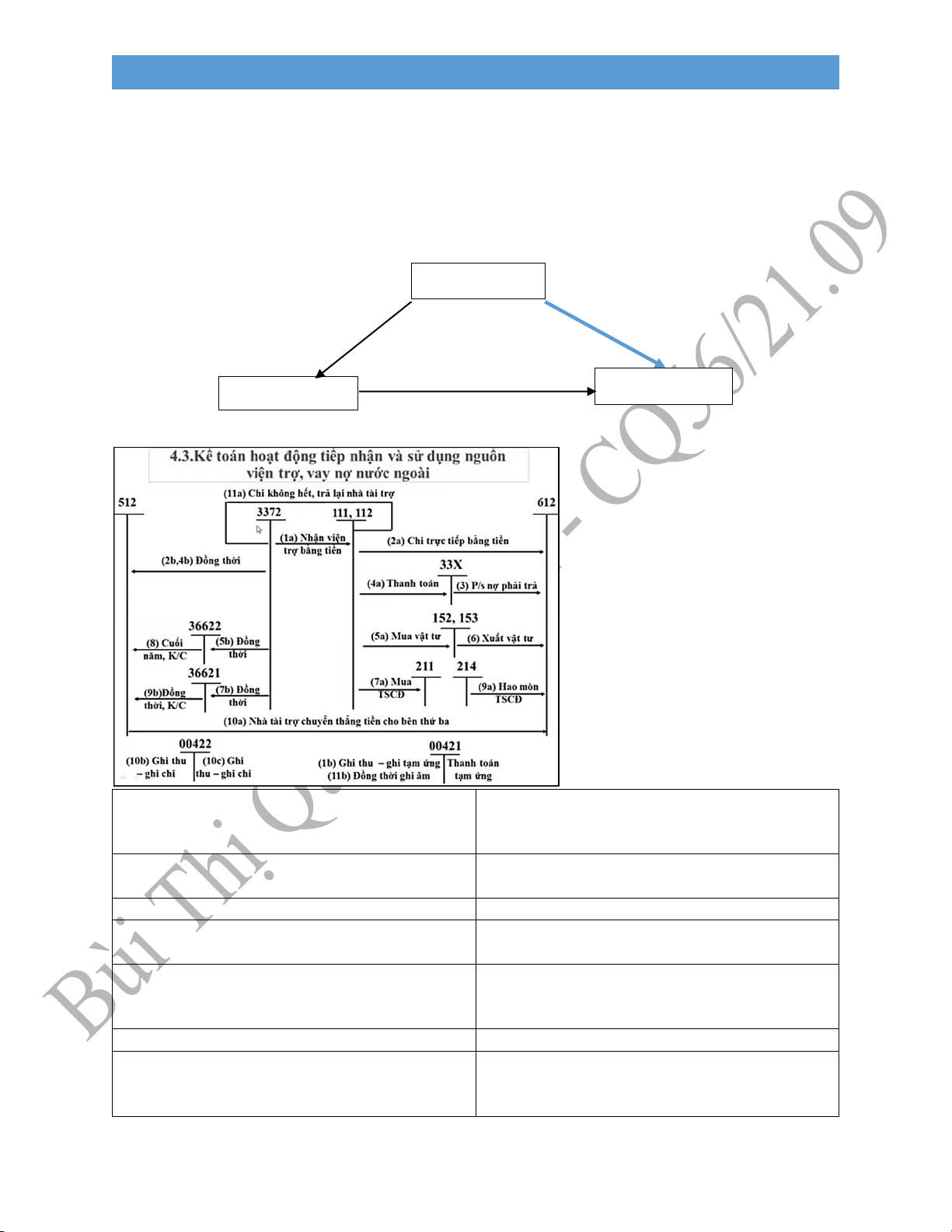

KẾ TOÁN TIẾP NHẬN VÀ SD NGUỒN VIỆN TRỢ VAY NỢ NƯỚC NGOÀI Điểm khác biệt: - Về tài khoản

- Chi không hết không được để lại làm số tiết kiệm chi mà đem trả nhà tài trợ TK 004

Số viện trợ bằng tiền (số đã được ghi thu – ghi tạm

Số đã làm thủ tục thanh toán (hoàn) tạm ứng

ứng) hoặc bằng hàng đã nhận (ghi thu – ghi chi)

hoặc số đã ghi thu – ghi chi

Số dư Nợ: Số viện trợ chưa làm thủ tục thanh toán (hoàn) tạm ứng TK 004X1

Số viện trợ bằng tiền

Số đã làm thủ tục thanh toán tạm ứng

Số dư Nợ: Số viện trợ chưa làm thủ tục thanh toán tạm ứng TK 004X2

Số viện trợ bằng hàng HOẶC bằng tiền chuyển cho

Số kinh phí viện trợ bằng hàng đã nhận hoặc bên thứ 3

bằng tiền chuyển cho bên thứ 3 đã được ghi thu – ghi chi Không có số dư Nợ 53

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP NOTE:

- Chuyển tiền trực tiếp (mũi tên mảnh) Nhà tài trợ Đơn vị HCSN Nhà cung cấp

- Chuyển tiền cho bên thứ 3: Đơn vị HCSN kí kết với nhà CC, Nhà tài trợ chuyển tiền cho

nhà cung cấp (mũi tên đậm) Nhà tài trợ Đơn vị Nhà cung cấp HCSN

Nhận viện trợ bằng tiền

Nợ TK 111, 112 / Có T K 3372 - Đồng thời

Nợ TK 00421: Ghi thu – ghi tạm ứng

Chi trực tiếp bằng tiền Nợ TK 612 / Có TK 111, 112

- Đồng thời: Nợ TK 3372 / Có TK 512 Phát sinh nợ phải trả Nợ TK 612 / Có TK 33X Thanh toán nợ phải trả Nợ TK 33X / Có TK 111, 112

- Đồng thời: Nợ TK 3372 / Có TK 512 Mua vật tư

Nợ TK 152, 153 / Có TK 111, 112

- Đồng thời: Nợ TK 3372 / Có TK 36622 Xuất vật tư Nợ TK 612 / Có TK 152, 153 Mua TSCĐ Nợ Tk 211 / Có TK 111, 112

- Đồng thời: Nợ TK 3372 / Có TK 36621 54

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Cuối năm kết chuyển Nợ TK 36622 / Có TK 512 Hao mòn TSCĐ Nợ TK 612 / Có TK 214

- Kết chuyển: Nợ TK 36621 / Có TK 512

Nhà tài trợ chuyển thằng tiền cho bên thứ ba Nợ TK 612 / Có TK 512

Đồng thời: Nợ TK 00422: Ghi thu – ghi chi

Chi không hết trả lại nhà tài trợ

Nợ TK 3372 / Có TK 111, 112 - Đồng thời Nợ TK 00421: Ghi âm Thanh toán tạm ứng Có TK 00421 IV.

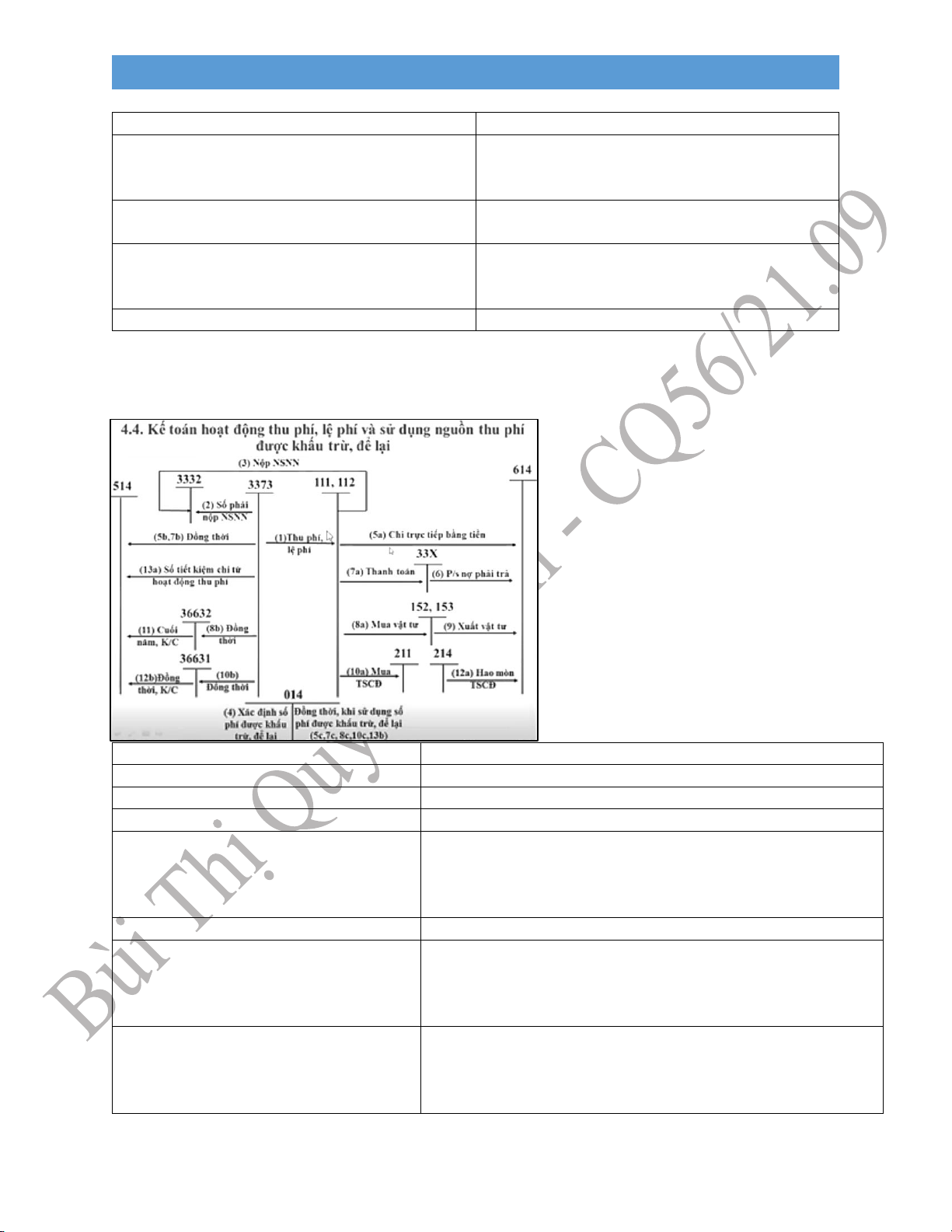

KẾ TOÁN THU PHÍ, LỆ PHÍ VÀ SỬ DỤNG NGUỒN THU PHÍ ĐƯỢC KHẤU TRỪ, ĐỂ LẠI Thu phí, lệ phí

Nợ TK 111, 112 / Có TK 3373 Số phải nộp NSNN Nợ TK 3373 / Có TK 3332 Nộp NSNN

Nợ TK 3332 / Có TK 111, 112

Xác định số phí được khấu trừ để lại Nợ TK 014

Chi trực tiếp bằng tiền Nợ TK 614 / Có TK 111, 112 - Đồng thời Nợ TK 3373 / Có TK 514

Đồng thời khi SD số phí được khấu trừ, để lại: Có TK 014 Phát sinh nợ phải trả Nợ TK 614 / Có TK 33X Thanh toán Nợ TK 33X / Có TK 111, 112 - Đồng thời Nợ TK 3373 / Có TK 514 - Có TK 014 Mua vật tư Nợ TK 152, 153 Có TK 111, 112

- Đồng thời: Nợ TK 3373 / Có TK 36632 - Có TK 014 55

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP Xuất vật tư Nợ TK 614 / Có TK 152, 153 Mua TSCĐ Nợ TK 211 / Có TK 111, 112 Nợ TK 3373 / Có TK 36631 Cuối năm kết chuyển Nợ TK 36632 / Có TK 514 Hao mòn TSCĐ Nợ TK 614 / Có TK 214

- Kết chuyển: Nợ TK 36631 / Có TK 514

Số tiết kiệm chi từ hoạt động thu phí Nợ TK 3373 / Có TK 514 - Đồng thời Có TK 014 V.

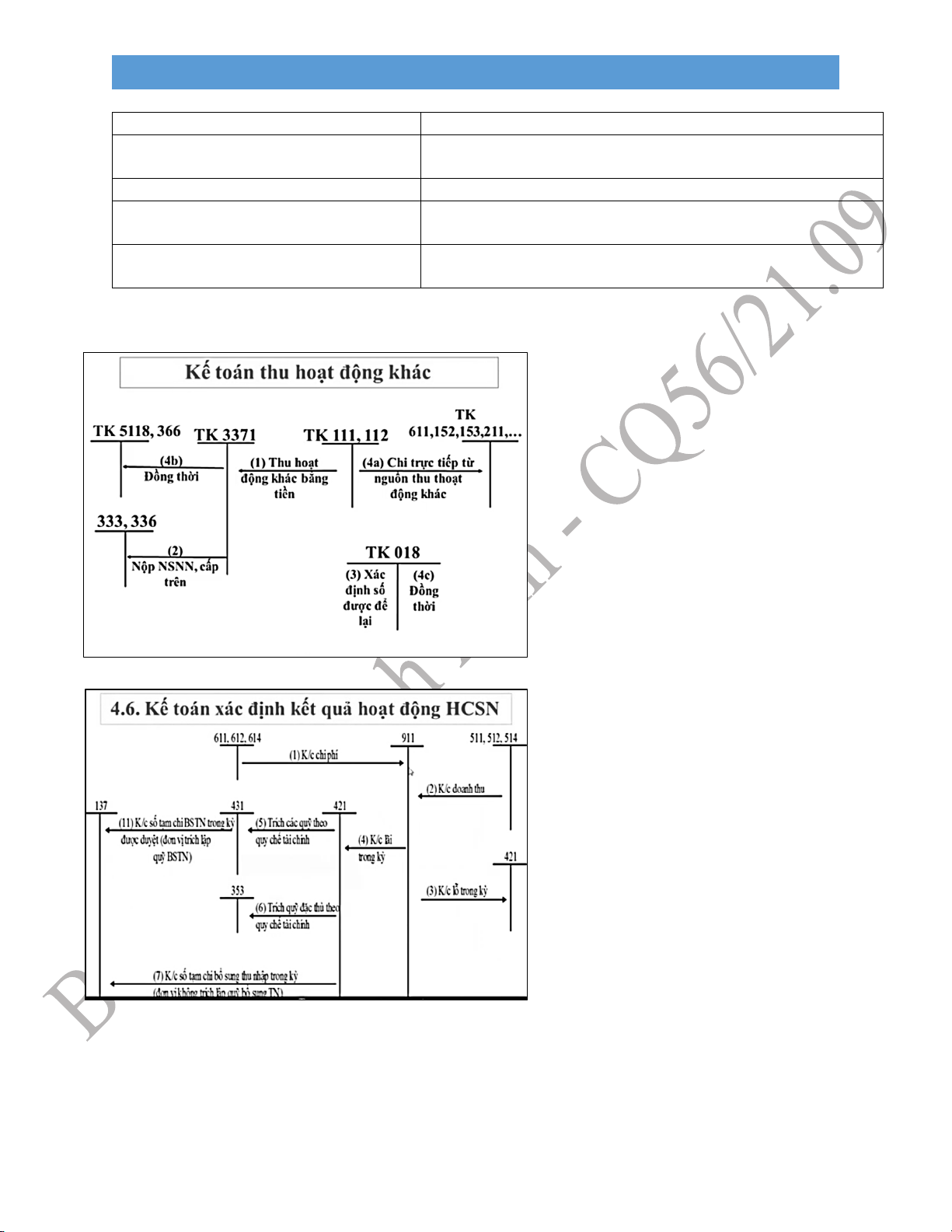

KẾ TOÁN HOẠT ĐỘNG KHÁC

1) Thu hoạt động khác bằng tiền

Nợ TK 111, 112 / Có TK 3371 2) Nộp NSNN, cấp trên

Nợ TK 3371 / Có TK 333, 336

3) Xác định số được để lại Nợ TK 018 4) Chi trực tiếp Nợ TK LQ / Có TK 111, 112 - Đồng thời

Nợ TK 3371 / Có TK 5118, 366 Có TK 018 VI.

KẾ TOÁN XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG HCSN 1) Kết chuyển CP

Nợ TK 911 / Có TK 611, 612, 614 2) Kết chuyển DT

Nợ TK 511, 512, 514/ Có TK 911 3) Kết chuyển lỗ Nợ TK 421 / Có TK 911 4) Kết chuyển lãi Nợ TK 911 / Có TK 421

5) Trích các quỹ theo quy chê tài chính Nợ TK 421 / Có TK 431

6) Trích quỹ đặc thù theo quy chế tài chính Nợ TK 421 / Có TK 353

7) Kết chuyển số tạm chi bổ sung thu nhập trong kỳ (đơn vị không trích lập quỹ bổ

sung thu nhập): Nợ TK 421 / Có TK 137

8) Kết chuyển số tạm chi bổ sung thu nhập trong kỳ (đơn vị trích lập quỹ BSTN) Nợ TK 431 / Có TK 137 56

KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP NOTE:

- Các quỹ đặc thù được lập trừ quỹ sử dụng mục đích làm từ thiện

- Cơ quan nhà nước không được trích lập quỹ mà sử dụng trực tiếp để chi bổ sung tăng

thêm hoặc khen thưởng phúc lợi