Giáo trình Tài chính Doanh nghiệp - Chương 1: Tổng quan về Tài chính Doanh

Giáo trình Tài chính Doanh nghiệp - Chương 1: Tổng quan về Tài chính Doanh. Tài liệu hơn 200 trang. Mời các bạn tham khảo

Môn: Tài chính doanh nghiệp (CF1) 10 tài liệu

Trường: Trường Đại học Tài chính - Quản trị kinh doanh 240 tài liệu

Tác giả:

Preview text:

Giáo trình Tài chính doanh GV: Nguyễn Văn

CHƯƠNG 1 TỔNG QUAN VỀ TÀI CHÍNH DOANH NGHIỆP

1. Tài chính doanh nghi p

1.1. Hoạt động của doanh nghi p và tài chính

1.1.1. Hoạt động của doanh nghi p

- Khái ni m doanh nghi p:

+ Dwới gốc đ pháp lý: Doanh nghi p là tổ chức kinh tế có tên riêng, có

tài sản, có trụ sở giao dịch ổn định, được đăng ký kinh doanh theo quy định của

pháp lu t nhằm mục đích thực hi n các hoạt động kinh doanh.

+ Xét về m¾t kinh tế: Doanh nghi p là một tổ chức kinh tế thực hi n các

hoạt động sản xuất, cung ứng hàng hóa cho người tiêu dùng qua thị trường nhằm mục đích sinh lời.

- Hoạt động doanh nghi p: Hoạt động sản xuất kinh doanh của doanh

nghi p là quá trình kết hợp các yếu tố đầu vào tạo thành yếu tố đầu ra là hàng

hóa và thông qua thị trường bán các hàng hóa đó để thu lợi nhu n.

- Trong kinh tế thị trường:

+ Tiền đề cho các hoạt động của doanh nghi p ⟶ một lượng vốn tiền t nhất định.

+ Bằng cách thức nhất định, doanh nghi p tạo l p được số vốn hay quỹ tiền t ban đầu.

- Quá trình hoạt động của doanh nghi p cũng là quá trình: Tạo l p, phân

phối, sử dụng quỹ tiền t ⟶ Hợp thành hoạt động tài chính doanh nghi p.

Quá trình tạo l p, phân phối, sử dụng quỹ tiền t cũng là quá trình phát sinh các dòng tiền:

+ Dòng tiền vào

+ Dòng tiền ra

Sự v n động của vốn hay quỹ tiền t

+ Ðối với doanh nghi p sản xuất: T - H ... SX...H’- T’

+ Ðối với doanh nghi p thương mại: T - H – T’

1.1.2. Hoạt động của tài chính doanh nghi p

Quá trình v n động tạo l p, phân phối và sử dụng quỹ tiền t cũng là quá

trình phát sinh các quan h kinh tế dưới hình thức giá trị => Nảy sinh các quan h tài chính, bao hàm: Trang 1 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

1.1.2.1. Những quan h kinh tế giữa doanh nghi p với nhà nướ

Tất cả các doanh nghi p thuộc mọi thành phần kinh tế phải thực hi n các nghĩa vụ tài

chính đối với nhà nước (Nộp thuế cho ngân sách nhà nước);

- Ngân sách nhà nước cấp vốn cho doanh nghi p nhà nước và có thể cấp

vốn với công ty liên doanh ho!c cổ phần (mua cổ phiếu) ho!c cho vay (mua trái

phiếu) tuỳ theo mục đích yêu cầu quản lý đối với ngành kinh tế mà quyết định tỷ

l góp vốn cho vay nhiều hay ít.

1.1.2.2. Quan h giữa doanh nghi p với các chủ thể kinh tế khác.

- Từ sự đa dạng hoá hình thức sở hữu trong nền kinh tế thị trường đã tạo ra các mối quan h kinh tế:

- Giữa doanh nghi p với các doanh nghi p khác (doanh nghi p cổ phần hay

tư nhân) bao gồm các quan h thanh toán tiền mua bán v t tư, hàng hoá, phí bảo

hiểm, chi trả tiền công, cổ tức, tiền lãi trái phiếu;

- Giữa doanh nghi p với các nhà đầu tư, cho vay, với bạn hàng và khách

hàng thông qua vi c hình thành và sử dụng các quỹ tiền t trong hoạt động sản xuất - kinh doanh;

- Giữa doanh nghi p với ngân hàng, các tổ chức tín dụng phát sinh trong

quá trình doanh nghi p vay và hoàn trả vốn, trả lãi cho ngân hàng, các tổ chức tín dụng.

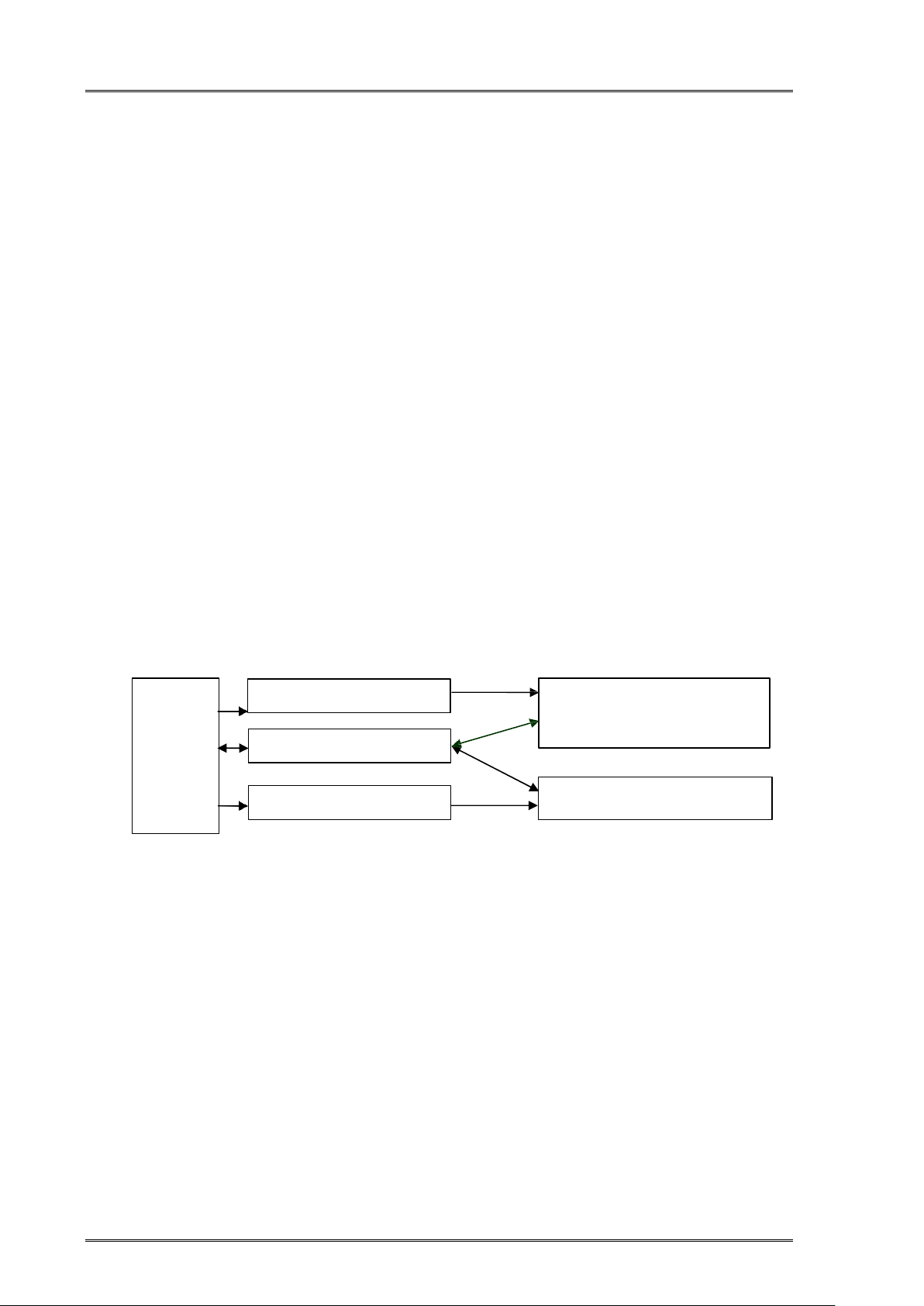

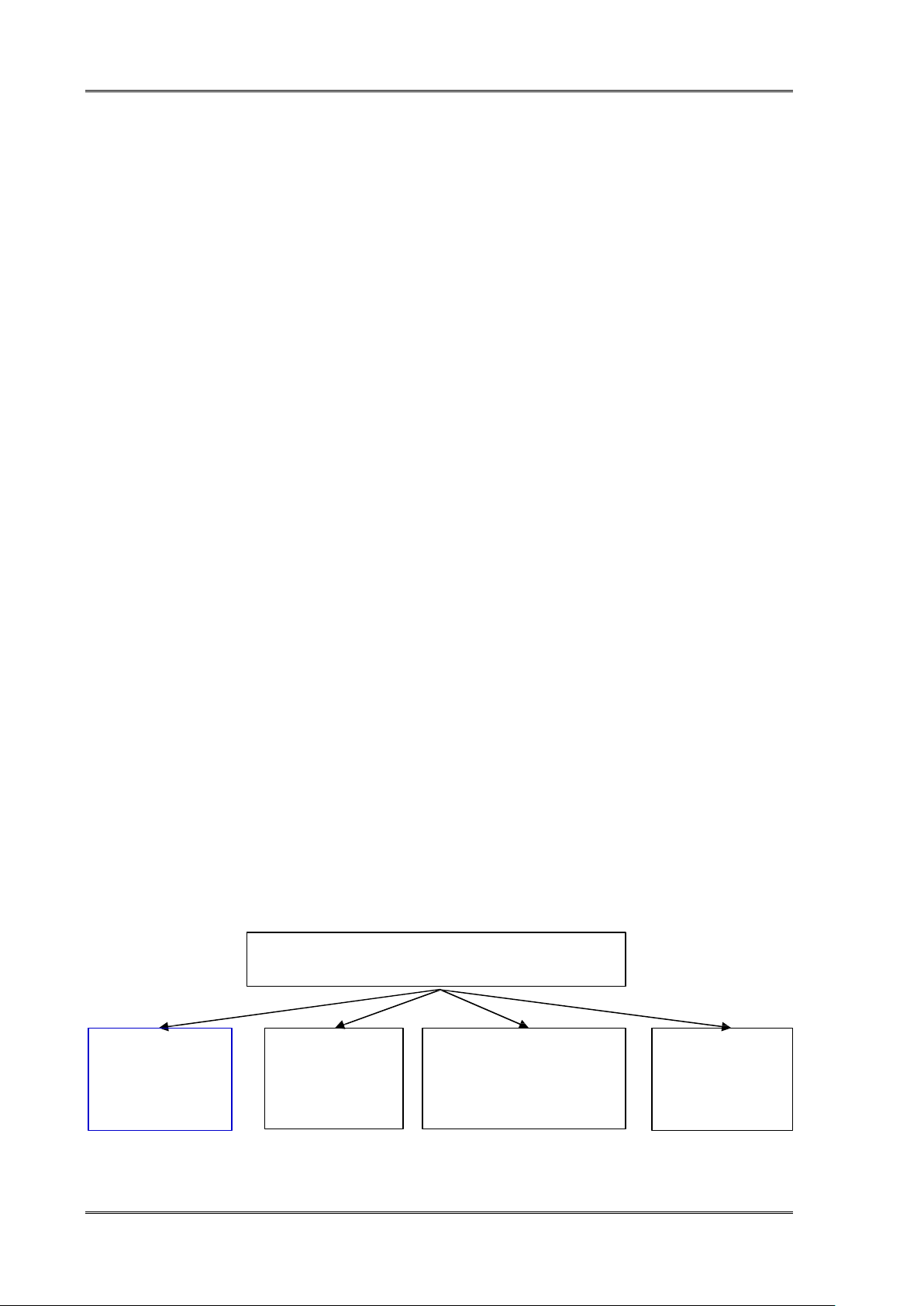

Trả tiền mua hàng

Nhà cung cấp thiết bị, v t Doanh

tư, dịch vụ nghi p

Thưởng, phạt v t chất

Thu tiền bán hàng Khách hàng

Sơ đồ 1-1: Quan h giữa doanh nghi p với các chủ thể kinh tế khác

1.1.2.3. Quan h trong nội bộ doanh nghi p.

- Gồm quan h kinh tế giữa doanh nghi p với các phòng ban, phân xưởng

và tổ đội sản xuất trong vi c nh n tạm ứng, thanh toán tài sản, vốn liếng.

- Gồm quan h kinh tế giữa doanh nghi p với cán bộ công nhân viên trong

quá trình phân phối thu nh p cho người lao động dưới hình thức tiền lương, tiền

thưởng, tiền phạt và lãi cổ phần.

❖ Khái ni m tài chính doanh nghi p:

Tài chính doanh nghi p là nhũng quan h kinh tế biểu hi n dwới hình thúc

giá trị phát sinh trong quá trình hình thành và sủ dnn+

g các quỹ tiền t nhằm phnc+ vn +

cho quá trình tái sản xuất trong mỗi doanh nghi p và góp phần tích luỹ vốn cho nhà nwớc. Trang 2 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

1.2. Nội dung tài chính doanh nghi p

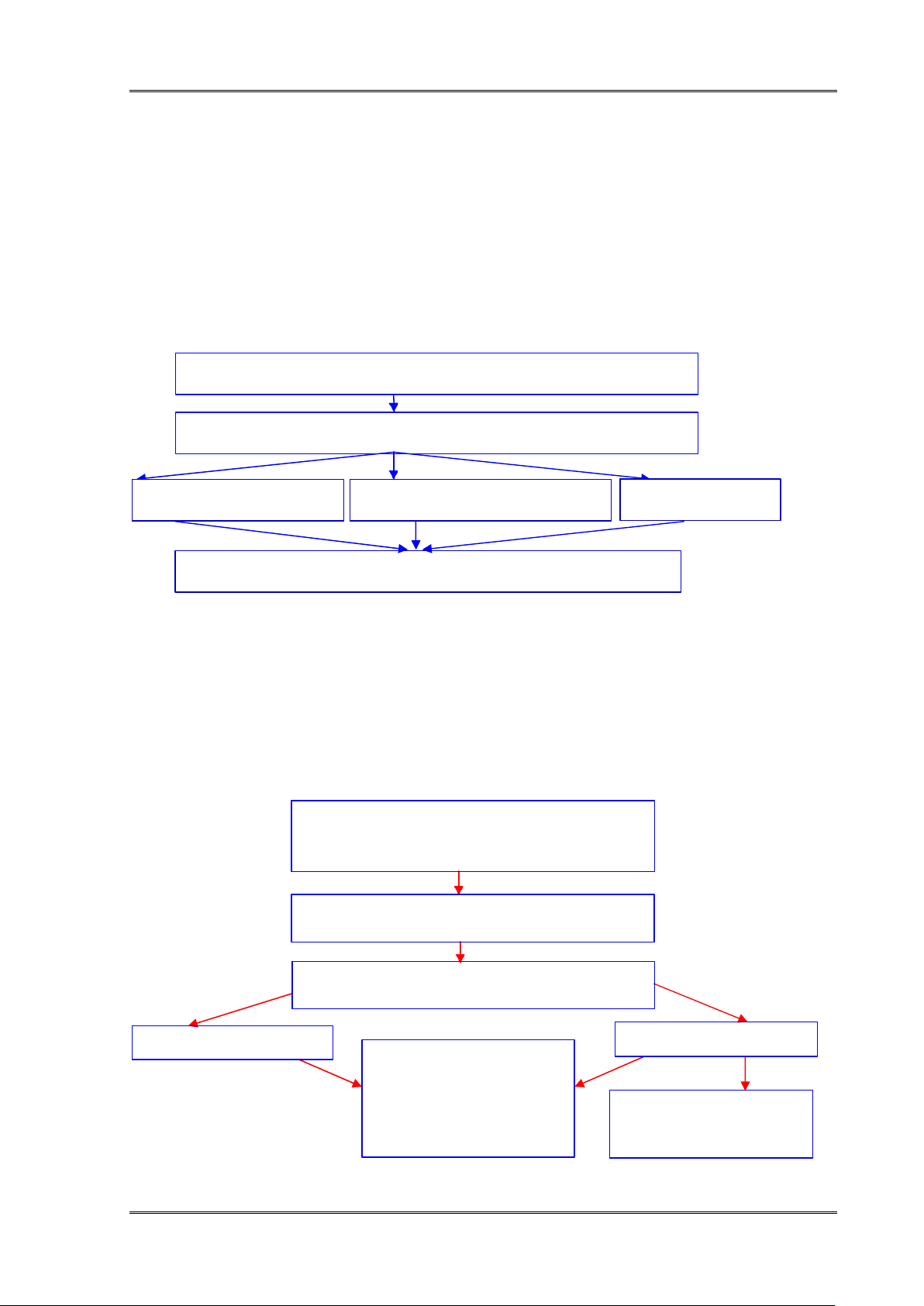

1.2.1. Tham gia đánh giá, lựa chQn các dự án đầu tư và kế hoạch kinh doanh

Vi c xây dựng và lựa chọn các dự án đầu tư do nhiều bộ ph n trong doanh

nghi p cùng hợp tác thực hi n. Trên góc độ tài chính, điều chủ yếu là phải xem

xét, cân nhắc giữa chi phí bỏ ra, những rủi ro có thể g!p phải và khả năng thu lợi

nhu n khi thực hi n dự án. Khi phân tích đánh giá nhằm lựa chọn các dự án tối

ưu, các dự án có mức sinh lời cao vấn đề quan trọng của nhà tài chính là xem xét

vi c sử dụng vốn đầu tư như thế nào.

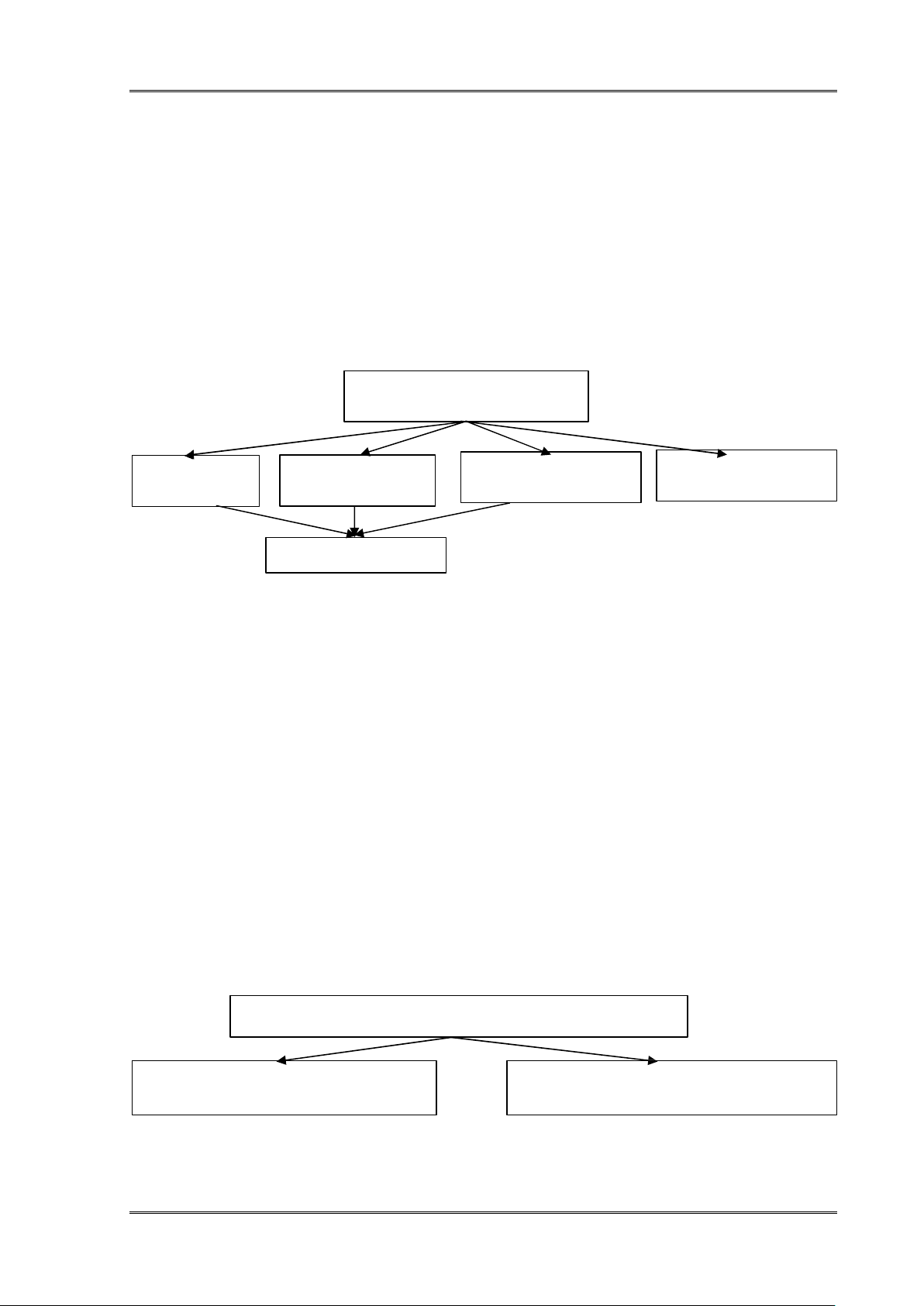

Ðánh giá, lựa chQn (Trên góc độ tài chính)

Dự án đầu tư ho#c các khoản đầu tư dài hạn khác

Nhu cầu vốn Ðầu tư

Lợi ích do đầu tư mang lại Rủi ro

Quyết định đầu tư hay loại bỏ (trên góc độ tài chính)

Sơ đồ 1-2: Ðánh giá, lựa chọn các dự án đầu tw và kế hoạch kinh doanh

1.2.2. Xác định nhu cầu vốn, tổ chức huy động vốn đáp ứng kịp thời,

đầy đủ cho các hoạt động của doanh nghi p.

Mọi hoạt động của doanh nghi p đòi hỏi phải có vốn. Bước vào hoạt động

kinh doanh, doanh nghi p cần phải xác định nhu cầu vốn cần thiết cho mọi hoạt

động của doanh nghi p trong kỳ và phải tổ chức huy động nguồn vốn đảm bảo

kịp thời đầy đủ cho các hoạt động của doanh nghi p.

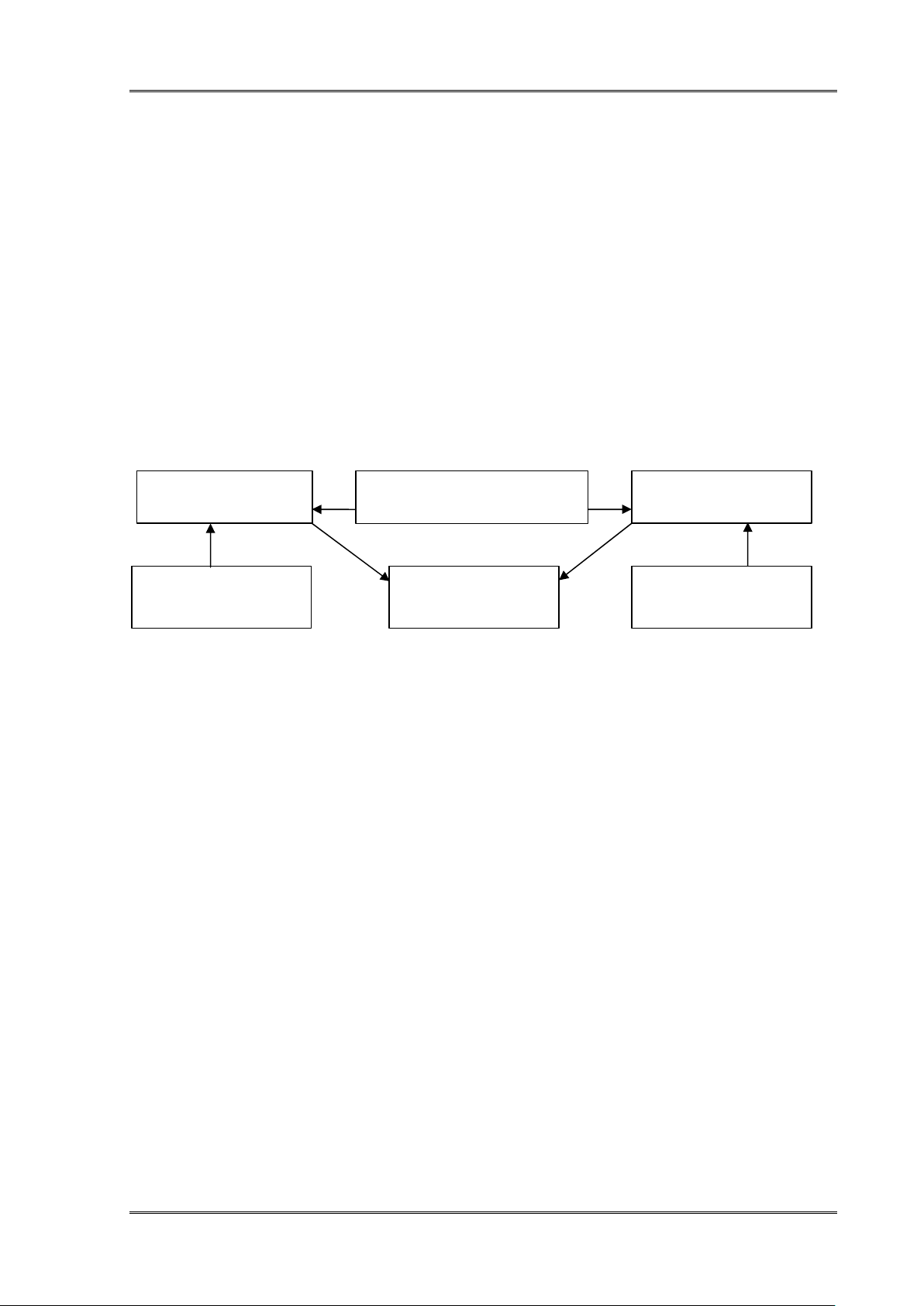

Hoạt động của doanh nghi p Ðầu tư Sản xuât kinh doanh

Nhu cầu vốn Cần bao nhiêu vốn?

Nguồn vốn huy động Lấy vốn từ đâu?

Nguồn vốn bên trong

Nguồn vốn bên ngòai

Vấn đề cần xem xét: Cơ cấu nguồn vốn Chi phí SD vốn

Hình thức và phương Ðiểm lợi và bất lợi

pháp huy động vốn v.v.v

Sơ đồ 1-3: Xác định nhu cầu vốn, tổ chúc huy đ ng vốn Trang 3 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

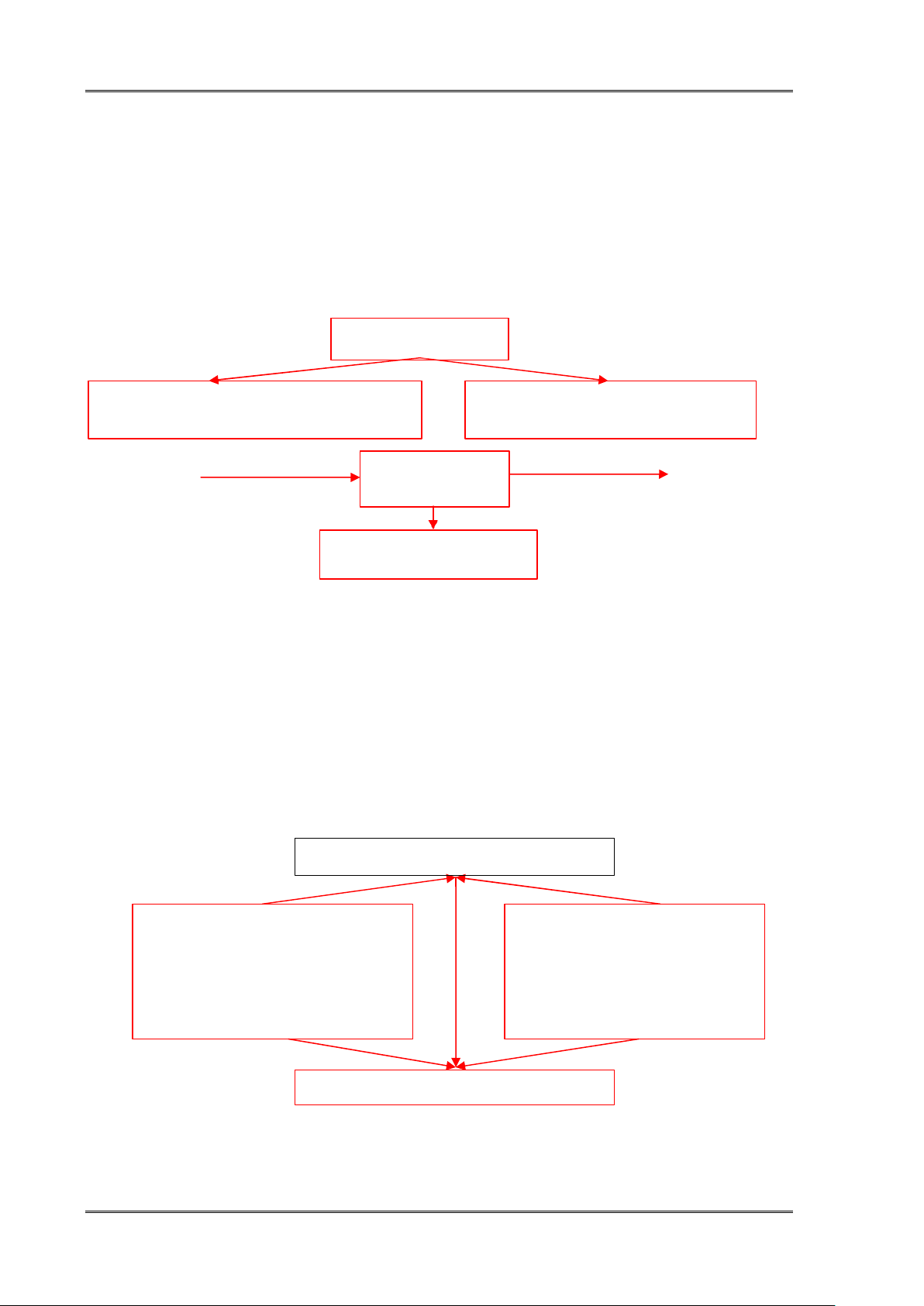

1.2.3. Tổ chức sử dụng có hi u quả số vốn hi n có; quản lý ch#t chẽ

thu, chi vốn bằng tiền, thường xuyên đảm bảo khả năng thanh toán của doanh nghi p.

Tài chính doanh nghi p phải tìm ra các bi n pháp góp phần huy động tối đa

số vốn hi n có vào hoạt động kinh doanh, giải phóng các khoản vốn còn bị ứ

đọng. Theo dõi ch!t chẽ các khoản chi tiêu phát sinh trong quá trình hoạt động

của doanh nghi p, tìm các bi n pháp l p lại cân bằng giữa thu và chi bằng tiền

để đảm bảo cho doanh nghi p luôn có khả năng thanh toán.

Số vốn hi n có

Giải phóng kịp thời số vốn bị ứ đQng

Huy động tối đa vào SXKD

Tăng vòng quay vốn

Cân nhắc đầu tư Thu

Vốn bằng tiền Chi

Khả năng thanh toán

Sơ đồ 1-4: Tổ chúc sủ dnn+ g có hi u quả

1.2.4. Thực hi n tốt vi c phân phối lợi nhu n, trích l p và sử dụng các

quỹ của doanh nghi p.

Lợi nhu n là mục tiêu hoạt động của doanh nghi p, liên quan đến sự tồn tại

phát triển mở rộng của doanh nghi p. Do đó doanh nghi p thực hi n vi c phân

phối hợp lý lợi nhu n sau thuế cũng như trích l p và sử dụng tốt các quỹ của

doanh nghi p sẽ góp phần quan trọng vào vi c phát triển doanh nghi p và nâng

cao đời sống người lao động trong doanh nghi p.

Phân phối lợi nhu n sau thuế

Lợi ích ngắn hạn

Lợi ích dài hạn Trả cho chủ sở hữu Dự phòng tài chính

Cải thi n đời sống và khuyến khích

Lợi nhu n để lại tái đầu tư

v t chất đối với người lao động, nhà quản lý

Tối đa hoá giá trị

Sơ đồ 1-5: Phân phối lợi nhu¾n, trích l¾p và sủ dnn+ g các quỹ của DN Trang 4 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

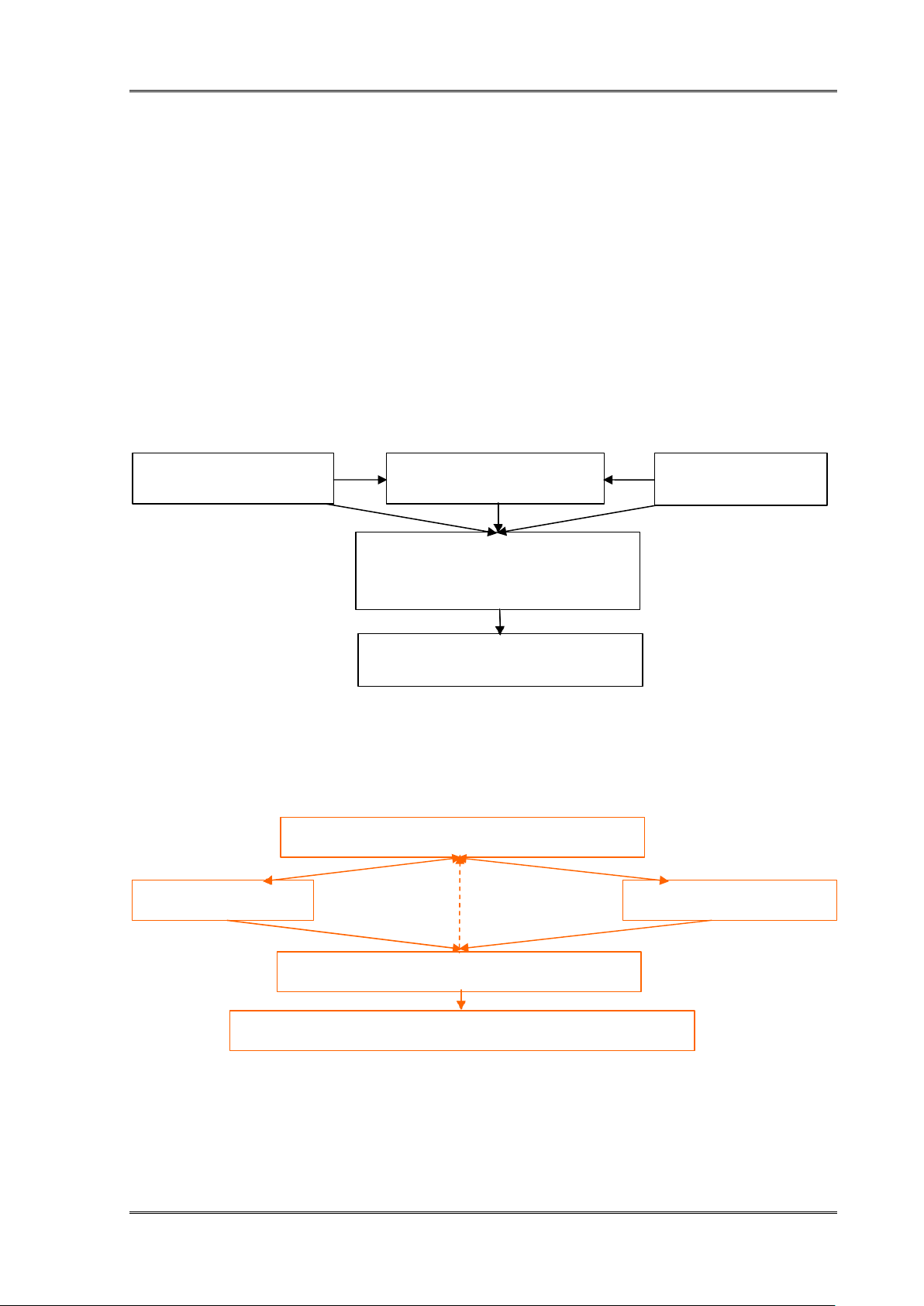

1.2.5. Kiểm soát thường xuyên tình hình hoạt động của doanh nghi p

Thông qua tình hình thu chi tiền t hàng ngày, tình hình thực hi n các chỉ

tiêu tài chính cho phép thường xuyên kiểm tra, kiểm soát tình hình hoạt động

của doanh nghi p. Phân tích tài chính nhằm đánh giá điểm mạnh và điểm yếu về

tình hình tài chính và hoạt động kinh doanh của doanh nghi p, thông qua đó có

thể giúp cho lãnh đạo doanh nghi p trong vi c đánh giá tổng quát tình hình hoạt

động của doanh nghi p, những điểm mạnh cũng như điểm yếu trong hoạt động

kinh doanh cũng như khả năng thanh toán, tình hình luân chuyển v t tư, tiền

vốn, hi u quả hoạt động kinh doanh, từ đó có thể đưa ra các quyết định đúng đắn

về sản xuất và tài chính, xây dựng được một kế hoạch tài chính khoa học, đảm

bảo mọi tài sản tiền vốn và mọi nguồn tài chính của doanh nghi p được sử dụng

một cách hi u quả nhất.

Thu, chi tiền tiền t hà ng

Tình hình thực hi n các

Phân tích tài chính ngày

chỉ tiêu tài chính

Kiểm soát hoạt động của DN

Tổng quát, toàn di n Thường xuyên

Ðề ra bi n pháp: Kịp thời, thích ứng

Sơ đồ 1-6: Kiểm soát hoạt đ ng của doanh nghi p

1.2.6. Thực hi n dự báo và kế hoạch hoá tài chính

Hoạt động tài chính Dự báo

Ðiều chỉnh

L p kế hoạch

Giải pháp chủ động

Sự biến động của thị trường và các biến động khác

Sơ đồ 1-7: Dự báo và kế hoạch hoá tài chính Trang 5 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

1.3. Vai trò của tài chính doanh nghi p

1.3.1. Huy động và đảm bảo đầy đủ, kịp thời vốn cho hoạt động kinh

doanh của doanh nghi p

Sự hoạt động của quy lu t cung cầu rất mạnh mẽ. Ở đâu, ở lĩnh vực nào có

nhu cầu thì ở đó sẽ có nguồn cung cấp. Vì v y, khi các doanh nghi p có nhu cầu

vốn thì tất yếu thị trường vốn sẽ được hình thành với những hình thức đa dạng

của nó. Vấn đề là chỗ người quản lý phải xác định chính xác nhu cầu vốn, cân

nhắc lựa chọn các hình thức, phương pháp thích hợp để khai thác thu hút vốn, sử

dụng các công cụ đòn bấy kinh tế như lãi suất vay, cổ tức khi phát hành trái

phiếu, cổ phiếu nhằm khai thác huy động vốn, lựa chọn phương án đầu tư có

hi u quả, linh hoạt sử dụng các nguồn vốn, đảm bảo khả năng thanh toán chi

trả...Ðó chính là vi c khai thác các chức năng phân phối và giám đốc tài chính

để nâng cao vai trò của tài chính doanh nghi p trong vi c tạo l p, khai thác, huy

động vốn phục vụ cho các mục tiêu kinh doanh của doanh nghi p.

1.3.2. Tổ chức sử dụng vốn kinh doanh tiết ki m và hi u quả

Vi c khai thác, huy động vốn, vi c sử dụng vốn tiết ki m và có hi u quả

được coi là điều ki n tồn tại và phát triển của mỗi doanh nghi p. Ðã đ!t ra trước

mọi doanh nghi p những chuẩn mực hết sức khe khắt: sản xuất không thể với

bất kỳ giá nào, phải bán được những hàng hoá, dịch vụ mà thị trường cần và

chấp nh n được chứ không phải bán những cái gì mà mình có. Trước sức ép

nhiều m!t của thị trường đã buộc các doanh nghi p phải sử dụng vốn một cách

tiết ki m và có hi u quả.

Ðiều lưu ý ở đây là cần có sự phân bi t giữa chỉ tiêu lợi nhu n với chỉ tiêu

hi u quả kinh tế. Nói chung, sự gia tăng hi u quả kinh tế sẽ bao hàm cả yếu tố

tăng chỉ tiêu lợi nhu n. Song ngược lại, có những trường hợp tăng chỉ tiêu lợi

nhu n nhưng lại không có hi u quả. Vì thế, hi u quả kinh tế chỉ có thể có được

khi vốn được sử dụng tiết ki m mà vẫn đảm bảo mức gia tăng lợi nhu n.

1.3.3. Giám sát, kiểm tra thường xuyên, ch#t chẽ các m#t hoạt động

sản xuất kinh doanh của doanh nghi p

Tình hình tài chính doanh nghi p là tấm gương phản ánh trung thực mọi

hoạt động sản xuất – kinh doanh của doanh nghi p. Thông qua các số li u kế

toán, các chỉ tiêu tài chính như h số kế toán, hi u quả sử dụng vốn, h số sinh

lời, cơ cấu các nguồn vốn và cơ cấu phân phối sử dụng vốn...người quản lý có

thể dễ dàng nh n biết thực trạng tốt xấu trong các khâu của quá trình sản xuất -

kinh doanh. Với khả năng đó, người quản lý có thể kịp thời phát hi n các khuyết

t t và các nguyên nhân của nó để điều chỉnh quá trình kinh doanh nhằm đạt các

mục tiêu đã được dự định.

Ðể sử dụng có hi u quả công cụ kiểm tra tài chính, đòi hỏi nhà quản lý cần

tổ chức tốt công tác hạch toán kế toán, hạch toán thống kê, xây dựng h thống

các chỉ tiêu phân tích tài chính và duy trì nề nếp chế độ phân tích hoạt động kinh tế của doanh nghi p. Trang 6 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

1.4. Chức năng tài chính doanh nghi p

1.4.1. Chức năng phân phối

Chức năng phân phối của tài chính doanh nghi p là quá trình phân phối thu

nh p bằng tiền của doanh nghi p và quá trình phân phối đó luôn gắn liền với

những đ!c điểm vốn có của hoạt động kinh doanh và hình thức sở hữu DN.

- Phân phối thu nh p bằng tiền: Thu nh p bằng tiền mà doanh nghi p đạt

được trước tiên phải bù đắp các chi phí bỏ ra trong quá trình sản xuất - kinh doanh như:

+ Bù đắp các chi phí về tư li u lao động và đối tượng lao động đã bỏ ra;

+ Trả lương cho người lao động để tiếp tục chu kỳ sản xuất - kinh doanh mới;

+ Tực hi n nghĩa vụ với nhà nước;

+ Phần còn lại doanh nghi p sử dụng hình thành các quỹ của doanh

nghi p, thực hi n bảo toàn vốn ho!c trả lợi tức cổ phần (nếu có).

- Phân phối nguồn lực tài chính: Phân phối vốn cho các khâu các đơn vị trực thuộc đơn vị.

1.4.2. Chức năng giám đốc tài chính

Chức năng giám đốc là khả năng giám sát, dự báo tính hi u quả của quá

trình phân phối. Nhờ khả năng giám đốc tài chính, doanh nghi p có thể phát

hi n thấy những khuyết t t trong kinh doanh để kịp thời điều chỉnh nhằm thực

hi n các mục tiêu kinh doanh đã được hoạch định.

Tài chính doanh nghi p căn cứ vào tình hình thu chi tiền t và các chỉ tiêu

phản ánh bằng tiền để kiểm soát tình hình đảm bảo vốn sản xuất - kinh doanh,

tình hình sản xuất - kinh doanh và hi u quả sản xuất - kinh doanh. Cụ thể:

+ Qua tỷ trọng, cơ cấu nguồn huy động, vi c sử dụng nguồn vốn huy động;

+ Vi c tính toán các yếu tố chi phí vào giá thành và chi phí lưu thông;

+ Vi c thanh toán các khoản công nợ với ngân sách, với người bán, với tín

dụng ngân hàng, với công nhân viên;

+ Kiểm tra vi c chấp hành kỷ lu t tài chính, kỷ lu t thanh toán, kỷ lu t tín dụng của doanh nghi p.

Trên cơ sở đó giúp cho chủ thể quản lý phát hi n những khâu mất cân đối,

những sơ hở trong công tác điều hành, quản lý kinh doanh để có quyết định

ngăn ch!n kịp thời các khả năng tổn thất có thể xảy ra nhằm duy trì và nâng cao

hi u quả kinh doanh của doanh nghi p. Ð!c điểm của chức năng giám đốc tài

chính là toàn di n và thường xuyên suốt quá trình sản xuất - kinh doanh của doanh nghi p. Trang 7 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

1.4.3. Mối quan h của chức năng tài chính doanh nghi p

Hai chức năng trên có mối quan h m t thiết, hữu cơ với nhau:

- Chức năng phân phối được tiến hành đồng thời với quá trình thực hi n chức năng giám đốc.

- Chức năng giám đốc tiến hành tốt là cơ sở quan trọng cho những định

hướng phân phối tài chính đúng đắn, đảm bảo các tỷ l phù hợp với quy mô sản

xuất - kinh doanh, tạo điều ki n cho sản xuất - kinh doanh được tiến hành liên tục.

- Vi c phân phối tốt sẽ khai thông cho các luồng tài chính, thu hút mọi

nguồn vốn khác nhau để đáp ứng nhu cầu vốn cho các doanh nghi p và sử dụng

có hi u quả đồng vốn, tạo ra nguồn tài chính dồi dào là điều ki n thu n lợi cho

vi c thực hi n chức năng giám đốc của tài chính doanh nghi p.

2. Những nhân tố chủ yếu ảnh hưởng đến vi c tổ chức tài chính DN

2.1. Hình thức pháp lý tổ chức doanh nghi p

Theo hình thức pháp lý tổ chức doanh nghi p hi n hành, ở nước ta hi n nay

có các loại hình doanh nghi p chủ yếu sau đây: - Doanh nghi p nhà nước; - Hợp tác xã; - Công ty cổ phần;

- Công ty trách nhi m hữu hạn từ 2 thành viên trở lên;

- Công ty trách nhi m hữu hạn một thành viên; - Doanh nghi p tư nhân; - Công ty hợp danh;

- Doanh nghi p có vốn đầu tư nước ngoài.

Những đ!c điểm riêng về m!c hình thức pháp lý tổ chức doanh nghi p giữa

các doanh nghi p trên có ảnh hưởng lớn đến vi c tổ chức tài chính của doanh nghi p như:

Những ảnh hưởng chủ yếu của hình thức

pháp lý tổ chức DN

Cách thức tạo l p

Quyền chuyển

Trách nhi m của chủ sở

Phân chia lợi và huy động

nhượng hay rút

hữu đối với các khoản nhu n sau thuế vốn

vốn khỏi doanh

nợ và nghĩa vụ tài chính nghi p khác của DN

So đồ 1-8: Yếu tố ảnh hwởng hình thúc tổ chúc doanh nghi p Trang 8 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

2.2. Ð#c điểm kinh tế kỹ thu t của ngành kinh doanh

- Mỗi ngành kinh doanh có đ!c điểm riêng về m!t kinh tế và kỹ thu t.

- Ð!c điểm kinh tế - kỹ thu t ảnh hưởng rất lớn đến tài chính và quản trị tài chính của doanh nghi p.

2.2.1. Ảnh hưởng của tính chất ngành kinh doanh

Ảnh hưởng này thể hi n trong thành phần cơ cầu vốn kinh doanh của doanh

nghi p, ảnh hưỏng tới quy mô vốn sản xuất kinh doanh cũng như tỷ l thích ứng

để hình thành và sử dụng chúng, do đó ảnh hưởng tới tốc độ luân chuyển vốn,

ảnh hưởng tới phương pháp đầu tư, thể thức thanh toán chi trả.

Tính chất ngành kinh doanh

Cơ cấu tài sản Rủi ro kinh

Cơ cấu chi phí Tốc độ doanh SXKD

chu chuyển vốn

Cơ cấu nguồn vốn

Sơ đồ 1-9: Tính chất ngành kinh doanh

2.2.2. Ảnh hưởng của tính chất thời vụ và chu kỳ sản xuất kinh doanh

Tính thời vụ và chu kỳ sản xuất kinh doanh có ảnh hưởng trước hết tới nhu

cầu vốn sử dụng và doanh thu tiêu thụ sản phẩm.

- Ðối với những doanh nghi p sản xuất có chu kỳ ngắn thì nhu cầu vốn lưu

động giữa các thời kỳ trong năm thường không có biến động lớn, doanh nghi p

cũng thường xuyên thu được tiền bán hàng, điều đó giúp cho doanh nghi p dễ

dàng đảm bảo sự cân đối giữa thu và chi bằng tiền, cũng như vi c tổ chức đảm

bảo cho nhu cầu vốn kinh doanh.

- Ðối với những doanh nghi p sản xuất ra có chu kỳ sản xuất dài ho!c có

tính thời vụ, phải ứng ra một lượng vốn lưu động tương đối lớn, vi c thu tiền

bán hàng cũng không đều, dẫn đến tình hình thanh toán, chi trả cũng thường g!p

những khó khăn, cho nên vi c tổ chức đảm bảo nguồn vốn cũng như đảm bảo

cân bằng giữa thu và chi bằng tiền của doanh nghi p cũng khó khăn hơn.

Tính chất thời vụ và chu kỳ sản xuất kinh doanh

Nhu cầu vốn lưu động giữa

Sự cân đối thu và chi tiền t

các thời kỳ trong năm

giữa các thời kỳ trong năm

Sơ đồ 1-10: Tính chất thời vn +

và chu kỳ sản xuất kinh doanh Trang 9 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

2.3. Môi trường kinh doanh

Môi trường kinh doanh bao gồm tất cả những điều ki n bên ngoài ảnh

huởng tới hoạt động của doanh nghi p. Môi trường kinh doanh có tác động

mạnh mẽ đến mọi hoạt động của doanh nghi p, trong đó có hoạt động tài chính.

2.3.1. Môi trường kinh tế

Hoạt động kinh doanh của doanh nghi p luôn diễn ra trong một bối cảnh

kinh tế cụ thể như tốc độ tăng trưởng hay suy thoái của nền kinh tế, mức độ ổn

định của đồng tiền, lãi suất vay vốn, tỷ suất đầu tư...Mỗi sự thay đổi của các yếu

tố trên đều có tác động tích cực hay tiêu cực đến hoạt động kinh doanh,hoạt

động tài chính của doanh nghi p. Vì v y, cần phải phân tích và dự đoán xu

hướng phát triển của các yếu tố đó để tổ chức hoạt động taì chính của doanh nghi p cho phù hợp.

2.3.2. Môi trường pháp lý

Môi trường pháp lý là tổng hoà các quy định pháp lu t liên quan đến hoạt

động doanh nghi p. Môi trường lu t pháp bình đẳng thông thoáng, ổn định,

đồng bộ, vừa tạo điều ki n kinh doanh thu n lợi, vừa đòi hỏi cao đối với các

doanh nghi p là một môi trường pháp lý lý tưởng đối với hoạt động kinh doanh,

hoạt động tài chính của doanh nghi p. Ngược lại sẽ gây khó khăn, th m chí có

thể làm cho doanh nghi p suy thoái, phá sản.

2.3.3. Môi trường kỹ thu t công ngh , môi trường thông tin

Ngày nay khoa học kỹ thu t đã trở thành lực lượng sản xuất trực tiếp đối

với doanh nghi p. Hàm lượng tri thức có khuynh hướng chiếm tỷ trọng ngày

càng lớn trong giá bán sản phẩm. Doanh nghi p nào nắm bắt và ứng dụng kịp

thời các thành tựu tiến bộ khoa học kỹ thu t sẽ có điều ki n thu n lợi trong cạnh

tranh. Ðầu tư kỹ thu t công ngh phải có một số vốn đầu tư lớn, điều này đòi hởi

doanh nghi p phải có phương thức huy động vốn phù hợp. Cách thức đầu tư

cũng phải mạnh dạn đi tắt, đón đầu mới tránh nguy cơ tụt h u về công ngh và kỹ thu t.

Kinh doanh trong nền kinh tế thị trường cũng đòi hởi doanh nghi p phải

nhạy bén, tiếp c n thông tin và xử lý các thông tin trong kinh doanh kịp thời.

Ðiều này cũng đòi hỏi tổ chức hoạt động tài chính của doanh nghi p phải tạo

điều ki n thu n lợi để doanh nghi p có thể tiếp c n, khai thác và xử lý thông tin

về thị trường,về giá cả sản xuất, về khả năng nắm bắt các cơ hội kinh doanh trên thị trường.

2.3.4. Môi trường hợp tác, hội nh p kinh tế quốc tế

Xu thế hợp tác, hội nh p kinh tế quốc tế là xu thế khách quan đối với tất cả

các nước trong điều ki n hi n nay. Vì v y chủ động hội nh p, hội nh p có hi u

quả là một thời cơ và thách thức đối với các doanh nghi p.

Vi c các doanh nghi p trong nước liên doanh với các nhà đầu tư nước

ngoài ho!c đầu tư ra nước ngoài dưới hình thức đầu tư trực tiếp hay gián tiếp đã Trang 10 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

làm thay đổi và đa dạng hoá các quan h tài chính diễn ra trong hoạt động tài

chính của doanh nghi p, điều đó đòi hỏi công tác tổ chức hoạt động tài chính

cần được sửa đổi hoàn thi n cho phù hợp.

2.3.5. Các môi trường đ#c thù

Các môi trường đ!c thù bao gồm các yếu tố tác động một cách trực tiếp và

rõ r t đến hoạt động kinh doanh và tình hình tài chính của doanh nghi p như

khách hàng, nhà cung cấp, các hãng cạnh tranh, văn hoá, môi trường – sinh thái

và sự kiểm tra giám sát của các cơ quan quản lý Nhà nước đối với doanh nghi p.

Tóm lại, các nhân tố ảnh hưởng trên đây tác động đến tổ chức tài chính

doanh nghi p từ nhiều góc độ khác nhau. Sự nh n biết đầy đủ các ảnh hưởng

tích cực ho!c tiêu cực của các nhân tố đó được cọi như là một điều ki n tiên

quyết để tổ chức tốt hoạt động tài chính trong các doanh nghi p.

Những thách thức

Môi trường kinh doanh

Những cơ hội

Khả năng thích ứng Doanh nghi p

Khả năng chớp cơ hội

Sơ đồ 1-11: Môi trwờng kinh doanh tác đ ng đến doanh nghi p Trang 11 /

Giáo trình Tài chính doanh GV: Nguyễn Văn CHƯƠNG 2

VỐN CỐ ÐỊNH TRONG DOANH NGHI P

1. Tài sản cố định và vốn cố định trong doanh nghi p

1.1. Tài sản cố định (TSCÐ)

1.1.1. Khái ni m và đ#c điểm TSCÐ 1.1.1.1. Khái ni m

❖ TSCÐ hữu hình là nhũng tw li u lao đ ng chủ yếu có hình thái v¾t chất

thoả mãn các tiêu chuẩn của tài sản cố định hũu hình, tham gia vào nhiều chu

kỳ kinh doanh nhwng vẩn giũ nguyên hình thái v¾t chất ban đầu.

Tư li u lao động là những tài sản hữu hình nếu thoả mãn đồng thời cả 03

tiêu chuẩn dưới đây thì được coi là tài sản cố định:

- Chắc chắn thu đwợc lợi ích kinh tế trong twơng lai tù vi c sủ dnn+ g tài sản đó;

- Có thời gian sủ dnn+

g trên 1 năm trở lên;

- Nguyên giá tài sản phải đwợc xác định m t cách tin c¾y và có giá trị tù

30.000.000 đồng trở lên. Chú ý:

Trường hợp một h thống gồm nhiều bộ ph n tài sản riêng lẻ liên kết với

nhau, trong đó mỗi bộ ph n cấu thành có thời gian sử dụng khác nhau và nếu

thiếu một bộ ph n nào đó mà cả h thống vẫn thực hi n được chức năng hoạt

động chính của nó nhưng do yêu cầu quản lý, sử dụng tài sản cố định đòi hỏi

phải quản lý riêng từng bộ ph n tài sản thì mỗi bộ ph n tài sản đó nếu cùng thoả

mãn đồng thời ba tiêu chuẩn của tài sản cố định được coi là một tài sản cố định hữu hình độc l p.

Ðối với súc v t làm vi c và/ho!c cho sản phẩm, thì từng con súc v t thoả

mãn đồng thời ba tiêu chuẩn của tài sản cố định được coi là một TSCÐ hữu hình.

Ðối với vườn cây lâu năm thì từng mảnh vườn cây, ho!c cây thoả mãn

đồng thời ba tiêu chuẩn của TSCÐ được coi là một TSCÐ hữu hình.

❖ TSCÐ vô hình là nhũng tài sản không có hình thái v¾t chất, thể hi n m t

lwợng giá trị đã đwợc đầu tw thoả mãn các tiêu chuẩn của tài sản cố định vô

hình, tham gia vào nhiều chu kỳ kinh doanh.

Mọi khoản chi phí thực tế mà doanh nghi p đã chi ra thoả mãn đồng thời

cả 03 tiêu chuẩn ghi nh n TSCÐ hữu hình, mà không hình thành TSCÐ hữu

hình được coi là TSCÐ vô hình. Trang 12 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

❖ TSCÐ thuê tài chính là nhũng TSCÐ mà doanh nghi p thuê của công ty

cho thuê tài chính. Khi kết thúc thời hạn thuê, bên thuê đwợc quyền lựa chọn

mua lại tài sản thuê ho¾c tiếp tnc+

thuê theo các điều ki n đã thỏa thu¾n trong

hợp đồng thuê tài chính. Tổng số tiền thuê m t loại tài sản quy định tại hợp

đồng thuê tài chính ít nhất phải twơng đwơng với giá trị của tài sản đó tại thời

điểm ký hợp đồng.

Mọi TSCÐ đi thuê nếu không thoả mãn các quy định nêu trên được coi là

tài sản cố định thuê hoạt động.

1.1.1.2. Ð#c điểm chung của các TSCÐ trong doanh nghi p

Tài sản cố đinh có đ!c điểm như sau:

+ TSCÐ giũ nguyên hình thái biểu hi n khi tham gia vào hoạt đ ng kinh doanh;

+ TSCÐ tham gia vào nhiều chu kỳ sản xuất kinh doanh;

+ Giá trị của TSCÐ dịch chuyển dần vào giá trị sản phẩm dwới hình thúc chi phí khấu hao.

1.2. Phân loại và kết cấu TSCÐ

1.2.1. Phân loại TSCÐ

1.2.1.1. Phân loại TSCÐ theo hình thái biểu hi n:

- TSCÐ hũu hình, gồm:

Loại 1: Nhà cửa, v t kiến trúc

Loại 2: Máy móc, thiết bị

Loại 3: Phương ti n v n tải, thiết bị truyền dẫn

Loại 4: Thiết bị, dụng cụ quản lý: là những thiết bị, dụng cụ dùng trong

công tác quản lý hoạt động kinh doanh của doanh nghi p như máy vi tính phục

vụ quản lý, thiết bị đi n tử, thiết bị, dụng cụ đo lường, kiểm tra chất lượng, máy

hút ẩm, hút bụi, chống mối mọt...

Loại 5: Vườn cây lâu năm, súc v t làm vi c và/ho!c cho sản phẩm: là các

vườn cây lâu năm như vườn cà phê, vườn chè, vườn cao su, vườn cây ăn quả,

thảm cỏ, thảm cây xanh...; súc v t làm vi c và/ ho!c cho sản phẩm như đàn voi,

đàn ngựa, đàn trâu, đàn bò...

Loại 6: Các loại TSCÐ khác: Toàn bộ các TSCÐ khác chưa li t kê vào

năm loại trên như tranh ảnh, tác phẩm ngh thu t...

- TSCÐ vô hình, gồm: Một số chi phí liên quan trực tiếp tới đất sử dụng;

chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả...

1.2.1.2. Phân loại TSCÐ theo công dụng kinh tế:

- TSCÐ dùng trong sản xuất - kinh doanh: Những TSCÐ hữu hình và vô

hình trực tiếp tham gia vào qua trình sản xuất - kinh doanh của doanh nghi p Trang 13 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

gồm: nhà cửa, v t kiến trúc, thiết bị động lực, thiết bị truyền dẫn, máy móc

thiết bị sản xuất, phương ti n v n tải... và những TSCÐ không có hình thái v t chất khác...

- TSCÐ dùng ngoài sản xuất - kinh doanh: Những TSCÐ dùng cho phúc

lợi công cộng, không mang tính chất sản xuất - kinh doanh như nhà cửa, phương

ti n dùng cho sinh hoạt văn hoá, thể dục thể thao, nhà ở và các công trình phúc lợi t p thể...

1.2.1.3. Phân loại TSCÐ theo tình hình sử dụng:

- TSCÐ đang sủ dnn+

g: Những TSCÐ của doanh nghi p đang sử dụng cho

các hoạt động sản xuất - kinh doanh hay các hoạt động khác của doanh nghi p

như hoạt động phúc lợi, sự nghi p hay an ninh quốc phòng của doanh nghi p.

- TSCÐ chwa cần dùng: Những TSCÐ cần thiết cho hoạt động sản xuất -

kinh doanh hay các hoạt động khác của doanh nghi p, song hi n tại chưa cần

dùng, đang được dự trữ để sử dụng sau này.

- TSCÐ không cần dùng và chờ thanh lý: Những TSCÐ không cần thiết

hay không phù hợp với nhi m cụ sản xuất - kinh doanh của doanh nghi p, cần

được thanh lý, nhượng bán để thu hồi vốn đầu tư đã bỏ ra ban đầu.

1.2.1.4. Phân loại TSCÐ theo quyền sở hữu:

- TSCÐ tự có: Những TSCÐ thuộc quyền sở hữu của doanh nghi p.

- TSCÐ đi thuê: TSCÐ thuê hoạt động và TSCÐ thuê tài chính.

+ Ðối với TSCÐ thuê hoạt đ ng: Doanh nghi p có trách nhi m quản lý, sử

dụng theo các quy định trong hợp đồng thuê. Doanh nghi p không trích khấu

hao đối với những TSCÐ này, chi phí thuê TSCÐ được hạch toán vào chi phí kinh doanh trong kỳ.

+ Ðối với nhũng TSCÐ thuê tài chính: Doanh nghi p phải theo dõi, quản

lý, sử dụng và trích khấu hao như đối với TSCÐ thuộc sở hữu của mình và

phải thực hi n đầy đủ các nghĩa vụ đã cam kết trong hợp đồng thuê TSCÐ.

1.2.2. Kết cấu TSCÐ 1.2.2.1. Khái ni m

Kết cấu TSCÐ là tỷ trọng giũa nguyên giá tùng loại TSCÐ trong tổng

nguyên giá TSCÐ của doanh nghi p trong m t thời điểm nhất định.

1.2.2.2. Ð#c điểm

Kết cấu TSCÐ giữa các doanh nghi p trong các ngành sản xuất khác nhau

ho!c th m chí trong cùng một ngành sản xuất cũng không hoàn toàn giống

nhau. Sự khác bi t ho!c biến động của kết cấu TSCÐ trong từng ngành sản

xuất và trong từng doanh nghi p sản xuất - kinh doanh trong các thời kỳ khác

nhau chịu ảnh hưởng của nhiều nhân tố.

1.2.2.3. Các nhân tố ảnh hưởng đến kết cấu TSCÐ: Trang 14 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

Kết cấu TSCÐ chịu ảnh hưởng của các nhân sau đây:

❖ Tính chất sản xuất và đ¾c điểm quy trình công ngh :

- Ngành công nghi p cơ khí chế tạo thì tỷ trọng máy móc, thiết bị thường chiếm tỷ trọng cao.

- Ngành công nghi p thực phẩm, công nghi p chế biến sữa, dầu ăn, chế

biến hoa quả thường tỷ trọng máy móc thiết bị thấp hơn....

❖ Trình đ trang bị kỹ thu¾t và hi u quả vốn đầu tw xây dựng cơ bản: Ðối

với doanh nghi p có trình độ sản xuất cao thì máy móc thiết bị chiếm tỷ trọng

lớn, nhà cửa thường chiếm tỷ trọng thấp. Còn các doanh nghi p có trình độ kỹ

thu t thấp thì ngược lại.

❖ Loại hình tổ chúc sản xuất: Doanh nghi p tổ chức sản xuất theo lối dây

chuyền thì công cụ v n chuyển nội bộ chiếm tỷ trọng thấp, nhưng kết cấu về

máy móc thiết bị lại chiếm tỷ trọng cao. Ngược lại đối với các doanh nghi p

không tổ chức sản xuất theo lối dây chuyền thì công cụ v n chuyển chiếm tỷ

trọng cao, máy móc thiết bị lại chiếm tỷ trọng thấp.

1.2. Vốn cố định (VCÐ) 1.2.1. Khái ni m

VCÐ là m t b ph¾n của vốn đầu tw úng trwớc để hình thành TSCÐ mà có

đ¾c điểm là tham gia vào nhiều chu kỳ sản xuất và hoàn thành m t vòng luân

chuyển khi TSCÐ hết thời hạn sủ dnn+ g.

VCÐ trong doanh nghi p bao gồm: Giá trị TSCÐ, số tiền đầu tư tài chính

dài hạn, chi phí xây dựng cơ bản dở dang, giá trị TSCÐ thế chấp dài hạn...

1.2.2. Ð#c điểm của vốn cố định

- VCÐ tham gia vào nhiều chu kỳ sản xuất

- VCÐ luân chuyển dần từng phần vào giá trị sản phẩm

- VCÐ hoàn thành một vòng luân chuyển khi TSCÐ hết thời hạn sử dụng.

2. Khấu hao TSCÐ

2.1. Hao mòn TSCÐ và khấu hao TSCÐ 2.1.1. Hao mòn TSCÐ

Hao mòn TSCÐ là sự giảm dần giá trị sủ dnn+

g và giá trị của tài sản cố

định do tham gia vào hoạt đ ng sản xuất kinh doanh, do bào mòn của tự nhiên,

do tiến b kỹ thu¾t... trong quá trình hoạt đ ng của tài sản cố định.

- Hao mòn hữu hình là sự sụt giảm về giá trị sử dụng của TSCÐ kéo theo

đó là sự sụt giảm về giá trị của TSCÐ.

- Hao mòn vô hình là sự sụt giảm thuần tuý về giá trị cuả TSCÐ do tiến bộ

khoa học kỹ thu t gây ra. Trang 15 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

2.1.2. Khấu hao TSCÐ

2.1.2.1. Khái ni m, mục đích, nguyên tắc và ý nghĩa khấu hao

- Khấu hao TSCÐ là vi c tính toán và phân bổ m t cách có h thống

nguyên giá của tài sản cố định vào chi phí sản xuất, kinh doanh trong thời gian

trích khấu hao của tài sản cố định.

- Mục đích: Nhằm thu hồi vốn cố định.

- Nguyên tắc: Múc khấu hao phù hợp với múc đ hao mòn của TSCÐ.

- Ý nghĩa trích khấu hao:

+ Giúp cho vi c tính giá thành sản phẩm được tính đúng, tính đủ từ đó lợi

nhu n được xác định chính xác.

+ Giúp tái sản xuất giản đơn và tái sản suất mở rộng ra TSCÐ.

2.1.2.2. Nguyên giá TSCÐ (NGTSCÐ)

❖ Khái ni m nguyên giá TSCÐ là toàn b các chi phí mà doanh nghi p

phải bỏ ra để có TSCÐ tính đến thời điểm đwa tài sản vào sủ dnn+ g.

❖ Xác định nguyên giá TSCÐ

- TSCÐ loại mua sắm (mới ho!c củ): Chi phí khác liên Giá mua + Các khoản thuế quan NG + TSCÐ = thực tế phải (không được hoàn lại) trực tiếp trước khi trả (hóa đơn) đưa vào sử dụng

- TSCÐ mua trả ch m, trả góp. Giá mua Các khoản thuế Chi phí khác NGTSCÐ = trả tiền ngay

+ (không được hoàn lại) + liên quan trực tiếp tại thời điểm mua trước khi sử dụng

Phần lãi trả ch m trả gốp được hạch toán chi phí tài chính.

- TSCÐ tự xây dựng, tự chế: Chi phí lắp Chi phí khác liên NG Giá thành thực tế của

TSCÐ = TSCÐ tự xây dựng, tự chế + đ!t, chạy thử + quan trực tiếp trước khi đưa vào sử dụng

Chú ý: Những chi phí chi ra không hợp lý như nguyên v t li u lãng phí,

chi phí lao động, chi phí khác sử dụng vượt quá mức bình thường trong quá

trình tự xây dựng, tự chế thì không được tính vào nguyên giá TSCÐ.

- TSCÐ được cho, biếu t#ng, nh n vốn góp liên doanh

Giá trị thực tế do Hội NG = Chi phí bên nh n chi ra TSCÐ đồng giao nh n đánh giá

+ trước khi đưa vào sử dụng Trang 16 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

- TSCÐ là quyền sử dụng đất: Toàn bộ khoản

Các chi phí cho đền bù giải phóng m!t bằng, san tiền chi ra để

lấp m!t bằng, l phí trước bạ (không gồm các chi NGTSCÐ = có

phí chi ra để xây dựng các công trình trên đất) quyền

ho!c là giá trị quyền sử dụng đất nh n góp vốn sử dụng + đất hợp pháp

Trường hợp doanh nghi p thuê đất thì tiền thuê đất được tính vào chi phí

kinh doanh, không ghi nh¾n là TSCÐ vô hình.

- Nguyên giá TSCÐ là các chương trình phần mềm: Toàn bộ các chi phí

thực tế mà doanh nghi p đã bỏ ra để có các chương trình phần mềm.

2.2. Các phương pháp tính khấu hao TSCÐ

2.2.1. Phương pháp khấu hao đường thẳng.

❖ Nội dung của phương pháp

- Xác định mức trích khấu hao trung bình hàng năm cho tài sản cố định

theo công thức dưới đây:

Mức trích khấu hao trung bình hàng năm của TSCÐ Nguyên giá của TSCÐ = Thời gian trích khấu hao

- Mức trích khấu hao trung bình hàng tháng bằng số khấu hao phải trích cả năm chia cho 12 tháng.

❖ Thay đổi thời gian trích khấu hao hay nguyên giá của TSCÐ: Mức trích khấu hao trung

Giá trị còn lại của TSCÐ

bình hàng năm của TSCÐ = được xác định lại

Thời gian trích khấu hao xác định lại ho!c

thời gian trích khấu hao còn lại của TSCÐ Giá trị còn lại Nguyên giá - Số khấu hao luỹ kế của TSCÐ = của TSCÐ

(Ho!c giá trị hao mòn luỹ kế) của TSCÐ

Thời gian trích khấu hao xác Thời gian đã trích

định lại ho!c thời gian trích Thời gian trích khấu = hao đã đăng ký - khấu hao của khấu hao còn lại TSCÐ

❖ Ưu, nhược điểm:

- Iu điểm: Ðơn giản, dễ tính toán, tạo điều ki n ổn định giá thành

- Nhwợc điểm: Thu hồi vốn ch m, chịu ảnh hưởng bất lợi của hao mòn vô hình. ❖ Ví dụ: Trang 17 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

Công ty A mua một TSCÐ (mới 100%) với giá ghi trên hoá đơn là 119

tri u đồng, chiết khấu mua hàng là 5 tri u đồng, chi phí v n chuyển là 3 tri u Trang 18 /

Giáo trình Tài chính doanh GV: Nguyễn Văn

đồng, chi phí lắp đ!t, chạy thử là 3 tri u đồng.

- Biết rằng TSCÐ có tuổi thọ kỹ thu t là 12 năm, thời gian trích khấu hao

của TSCÐ doanh nghi p dự kiến là 10 năm (Phù hợp với quy định tại Phụ lục 1

ban hành kèm theo Thông tư số 45/2013/TT- BTC), tài sản được đưa vào sử dụng vào ngày 1/1/2013.

Nguyên giá TSCÐ = 119 tri u - 5 tri u + 3 tri u + 3 tri u = 120 tri u đồng

Mức trích khấu hao trung bình hàng năm = 120 tri u : 10 năm =12 tri u đồng/năm.

Mức trích khấu hao trung bình hàng tháng = 12 tri u đồng: 12 tháng = 1 tri u đồng/ tháng

Hàng năm, doanh nghi p trích 12 tri u đồng chi phí trích khấu hao TSCÐ

đó vào chi phí kinh doanh.

- Sau 5 năm sử dụng, doanh nghi p nâng cấp TSCÐ với tổng chi phí là 30

tri u đồng, thời gian sử dụng được đánh giá lại là 6 năm (Tăng 1 năm so với thời

gian sử dụng đã đăng ký ban đầu), ngày hoàn thành đưa vào sử dụng là 1/1/2018.

Nguyên giá TSCÐ = 120 tri u đồng + 30 tri u đồng = 150 tri u đồng

Số khấu hao luỹ kế đã trích = 12 tri u đồng (x) 5 năm = 60 tri u đồng

Giá trị còn lại trên sổ kế toán = 150 tri u đồng - 60 tri u đồng = 90 tri u đồng

Mức trích khấu hao trung bình hàng năm = 90 tri u đồng : 6 năm = 15 tri u đồng/ năm

Mức trích khấu hao trung bình hàng tháng = 15.000.000 đồng : 12 tháng =1.250.000 đồng/ tháng

Từ năm 2018 trở đi, doanh nghi p trích khấu hao vào chi phí kinh doanh

mỗi tháng 1.250.000 đồng đối với TSCÐ vừa được nâng cấp.

2.2.2. Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

❖ Nội dung của phương pháp

- Xác định thời gian khấu hao của TSCÐ: Doanh nghi p xác định thời gian

khấu hao của TSCÐ theo quy định tại Thông tư số 45/2013/TT-BTC.

- Xác định mức trích khấu hao năm của TSCÐ trong các năm đầu theo công thức dưới đây: Mức trích khấu hao hàng Giá trị còn lại của năm của TSCÐ Tỷ l khấu hao = TSCÐ X nhanh Trong đó:

Tỷ l khấu hao nhanh xác định theo công thức sau: Trang 19 /

Tài liệu liên quan:

-

TOP Câu Hỏi Trắc Nghiệm Nghiên Cứu Về Tài Chính Doanh Nghiệp | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

90 45 -

Chương 2 Phân Tích Chỉ Số Tài Chính Doanh Nghiệp | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

76 38 -

Bài tập Môn Tài chính doanh nghiệp | Đại học Tài chính - Quản trị kinh doanh

103 52 -

Khái Niệm và Vai Trò Tài Chính Doanh Nghiệp | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

88 44 -

Phân Tích Giá Trái Phiếu MRC | Môn Tài chính doanh nghiệp - Đại học Tài chính - Quản trị kinh doanh

76 38