Hạch toán lao động và tính lương môn Kế toán tài chính | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

Hạch toán lao động vừa là để quản lý việc huy động, sử dụng lao động vừa là cơ sở để tính toán tiền lương phải trả cho người lao động. Tài liệu được sưu tầm gồm 2 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán tài chính (HUBT) 8 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.8 K tài liệu

Tác giả:

Preview text:

3. Hạch toán lao động, tính lương và trợ cấp BHXH

3.1 Hạch toán lao động

Hạch toán lao động vừa là để quản lý việc huy động, sử dụng lao động vừa là cơ sở để

tính toán tiền lương phải trả cho người lao động. Vì vậy, hạch toán lao động có rõ rang,

chính xác, kịp thời thì mới có thể tính đúng, tính đủ tiền lương cho công nhân viên trong doanh nghiệp.

Nội dung của hạch toán lao động bao gồm hạch toán số lượng lao động, hạch toán thời

gian lao động và hạch toán kết quả lao động.

• Nội dung 1: Hạch toán số lượng lao động

Để quản lý lao động về mặt số lượng, doanh nghiệp sử dụng sổ “Danh sách lao động”.

Sổ này hạch toán về mặt số lượng từng loại lao động theo nghề nghiệp, công việc và

trình độ tay nghề của công nhân viên.

Phòng lao động có thể lập sổ chung cho toàn doanh nghiệp và lập riêng cho từng bộ

phận để nắm chắc tình hình phân bổ, sử dụng lao động hiện có trong doanh nghiệp.

• Nội dung 2: Hạch toán thời gian lao động

Thực chất là hạch toán việc sử dụng thời gian lao động đối với từng công nhân viên ở

từng bộ phận trong doanh nghiệp.

Sử dụng “Bảng chấm công” để theo dõi thời gian làm việc của người lao động, qua đó

hạch toán tình hình sử dụng thời gian lao động. “Bảng chấm công” do tổ trưởng ghi

chép và tổng hợp nộp cho phòng kế toán vào cuối tháng để làm căn cứ tính lương.

Nguyên mẫu Bảng chấm công 01a-LĐTL ban hành theo Thông tư số

200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính

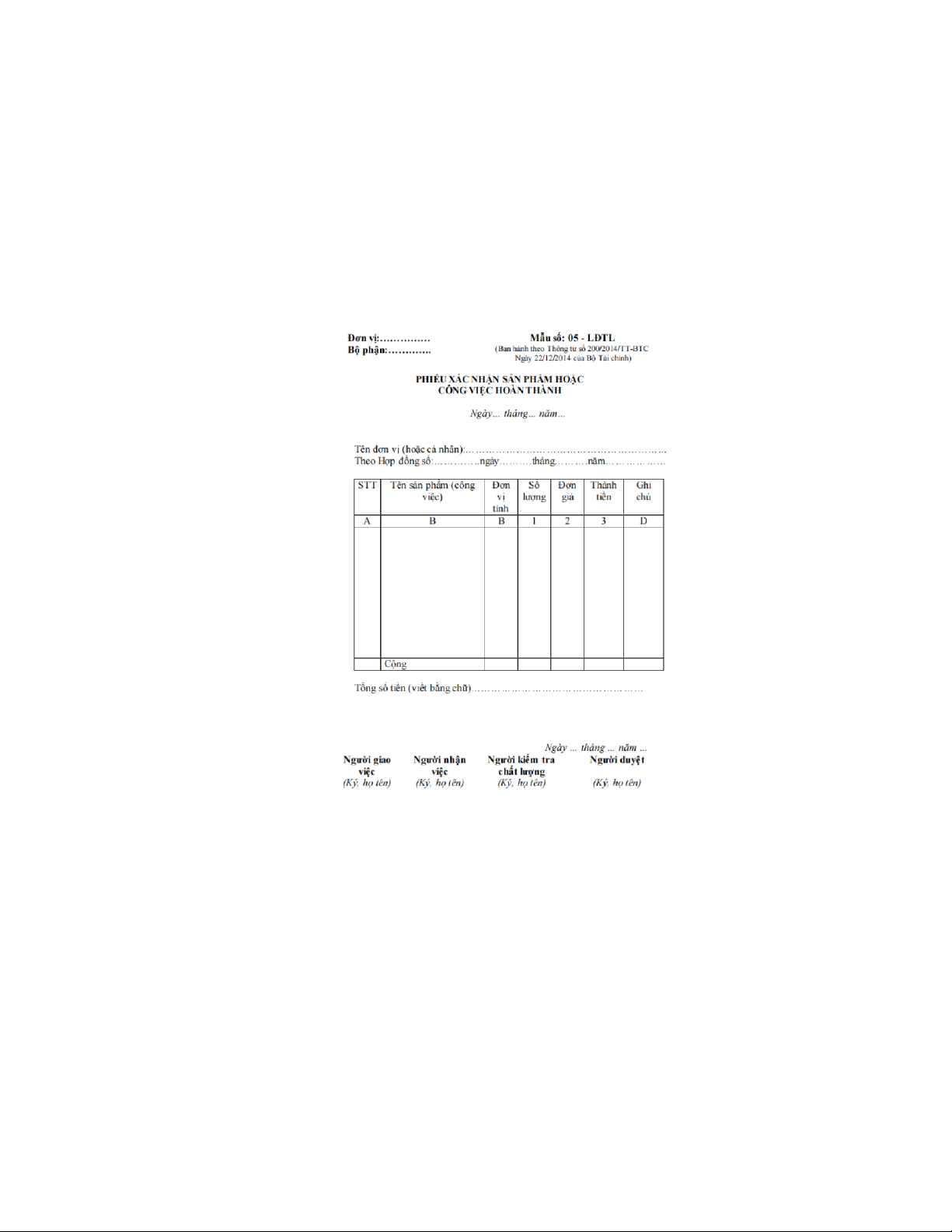

• Nội dung 3: Hạch toán kết quả lao động

Kết quả lao động phụ thuộc vào phương tiện lao động, trình độ tay nghề và giáo dục

tư tưởng. Mục đích của hạch toán kết quả lao động là theo dõi, ghi chép kết quả lao

động của công nhân viên, biểu hiện bằng số lượng (khối lượng sản phẩm, công việc đã

hoàn thành cho từng người hay từng tổ, nhóm lao động).

Để hạch toán, kế toán sử dụng các loại chứng từ như: Phiếu xác nhận sản phẩm và công

việc hoàn thành, bảng kê lượng công việc hoàn thành, chứng từ hạch toán kết quả kinh

doanh do người lập ký…

Nguyên mẫu Phiếu xác nhận sản phẩm hoặc công việc hoàn thành 05–LĐTL

ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính

Tài liệu liên quan:

-

Công thức Cơ Bản Về Kế Toán: Tổng Hợp Các Phương Trình Quan Trọng

20 10 -

Tài liệu chapter 6 inventories | Kế toán tài chính

49 25 -

Ôn tập lý thuyết và bài tập môn Kế toán tài chính | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

203 102 -

Bài tập Chương 1 môn Kế toán tài chính | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

128 64