Hệ Thống Tiền Tệ Quốc Tế: Khái Niệm và Các Chế Độ Tỷ Giá | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

Mục tiêu • Hiểu các yếu tố chính ảnh hưởng đến hoạt động tài chính của các công ty đa quốc gia (MNC). • Mô tả sự khác biệt chính giữa báo cáo tài chính thuần nội địa và quốc tế - Hợp nhất, chuyển đổi các báo cáo riêng lẻ Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-2 địa và quốc tế Hợp nhất, chuyển đổi các báo cáo riêng lẻ và lợi nhuận quốc tế. (consolidation, translation of individual accounts, and international profits) • Thảo luận về rủi ro tỷ giá và rủi ro chính trị và giải thích cách các MNC quản lý các rủi ro. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính quốc tế (hvnn) 130 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

Chương 6 Hoạt động tài chính của doanh nghiệp MNCs Mục tiêu •

Hiểu các yếu tố chính ảnh hưởng đến hoạt động tài chính

của các công ty đa quốc gia (MNC). •

Mô tả sự khác biệt chính giữa báo cáo tài chính thuần nội địa đị và quốc tế t - Hợp H nhất, chuyể c n huyể đổi cá c c á báo cá c o á riê ri ng ê lẻ l

và lợi nhuận quốc tế. (consolidation, translation of

individual accounts, and international profits) •

Thảo luận về rủi ro tỷ giá và rủi ro chính trị và giải thích

cách các MNC quản lý các rủi ro.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-2 Mục tiêu •

Mô tả đầu tư trực tiếp nước ngoài, dòng tiền và các

quyết định đầu tư, cấu trúc vốn MNCs, và các công cụ

nợ và vốn quốc tế sẵn có đối với các MNCs. • Thảo T luận l về vai trò t của c thị t trư t ờng rư Eurocurre Eurocur ncy rency trong t

vay và đầu tư ngắn hạn (cho vay) và kiến thức cơ bản về

quản lý tiền mặt, tín dụng và hàng tồn kho quốc tế. •

Xem xét các xu hướng gần đây trong sáp nhập và liên doanh quốc tế.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-3

Công ty đa quốc gia và môi trường hoạt động

Multinational companies (MNCs) là những công ty có tài sản

và hoạt động quốc tế ở thị trường nước ngoài và có thể rút một

phần trong tổng doanh thu và lợi nhuận của họ từ các thị trường đó.

– Các công ty đa quốc gia phải đối mặt với nhiều luật lệ và

hạn chế khi hoạt động ở các quốc gia khác nhau.

– Sự phức tạp về kinh tế và pháp lý hiện có trong môi

trường này khác biệt đáng kể so với những gì một công

ty trong nước sẽ phải đối mặt.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-4

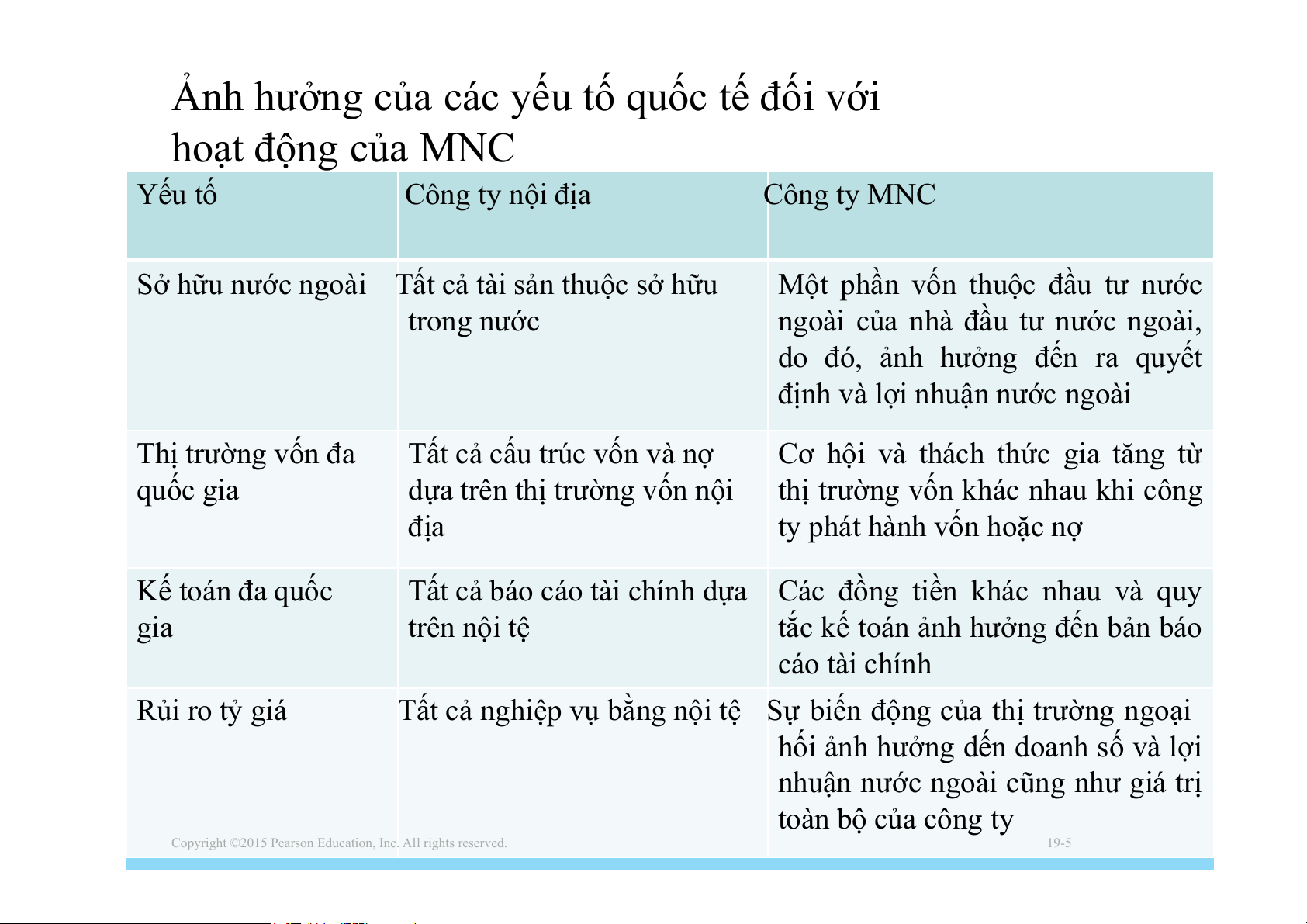

Ảnh hưởng của các yếu tố quốc tế đối với hoạt động của MNC Yếu tố Công ty nội địa Công ty MNC

Sở hữu nước ngoài Tất cả tài sản thuộc sở hữu

Một phần vốn thuộc đầu tư nước trong nước

ngoài của nhà đầu tư nước ngoài,

do đó, ảnh hưởng đến ra quyết

định và lợi nhuận nước ngoài Thị T tr t ư r ờng ư vốn đa Tấ T t ấ cả c cấ c u ấ tr t úc r vốn và nợ Cơ hội và thách t thức t gia gi tă t ng ă từ t quốc gia

dựa trên thị trường vốn nội

thị trường vốn khác nhau khi công địa

ty phát hành vốn hoặc nợ Kế toán đa quốc

Tất cả báo cáo tài chính dựa Các đồng tiền khác nhau và quy gia trên nội tệ

tắc kế toán ảnh hưởng đến bản báo cáo tài chính Rủi ro tỷ giá

Tất cả nghiệp vụ bằng nội tệ Sự biến động của thị trường ngoại

hối ảnh hưởng dến doanh số và lợi

nhuận nước ngoài cũng như giá trị toàn bộ của công ty

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-5 Thực tế Đa dạng hóa hoạt động – Danh mục đầu tư

– “Không đặt tất cả trứng vào một rổ” - việc một công ty chỉ

đầu tư vào một thị trường là không khôn ngoan.

– Bằng cách hoạt động ở nhiều thị trường, các công ty có thể

giải quyết một số thay đổi theo chu kỳ xảy ra ở mỗi thị trường.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-6

Các khu vực hợp tác thương mại quan trọng

The North American Free Trade Agreement (NAFTA) là

hiệp ước thiết lập thương mại tự do và thị trường mở giữa Canada, Mexico và Hoa Kỳ.

The Central American Free Trade Agreement (CAFTA) là

một thỏa thuận thương mại được ký kết vào năm 2003, năm

2004 bởi Hoa Kỳ, Cộng hòa Dominican và 5 quốc gia Trung Mỹ M (Cost (Cos a t Ric Ri a c , El E Sa S l a vado l r vado , Guat G e uat m e a m l a a, Honduras H và Nicaragua).

The European Union (EU) là một liên minh kinh tế quan

trọng hiện được tạo thành từ 27 quốc gia cho phép thương mại tự do trong liên minh.

The European Open Market là sự chuyển đổi của Liên minh

châu Âu thành một thị trường duy nhất vào cuối năm 1992.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-7

Các khu vực hợp tác thương mại quan trọng

Một liên minh tiền tệ là sự hợp nhất chính thức các loại tiền tệ

quốc gia của các quốc gia EU thành một loại tiền tệ, đồng

Euro, vào ngày 1 tháng 1 năm 2002.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-8

Các khu vực hợp tác thương mại quan trọng

Mercosur là một khối thương mại lớn ở Nam Mỹ bao gồm các

quốc gia chiếm hơn một nửa tổng GDP của Mỹ Latinh.

ASEAN là một khối thương mại lớn bao gồm 10 quốc gia thà t h hành iê vi n, tấ t t ấ ả c ở Đô Đông Nam Á.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-9 GATT and the WTO

The General Agreement on Tariffs and Trade (GATT) là

một hiệp ước đã chi phối thương mại thế giới trong suốt phần

lớn thời kỳ hậu chiến; nó mở rộng các quy tắc giao dịch tự do

đến các lĩnh vực hoạt động kinh tế rộng lớn và được Tổ chức

Thương mại Thế giới (WTO) kiểm soát.

The World Trade Organization (WTO) là cơ quan quốc tế

giúp thực hành giao dịch thế giới và hòa giải tranh chấp giữa các quốc gia thành viên.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-10

Các hình thức pháp lý của tổ chức kinh doanh

Ở nhiều quốc gia ngoài Hoa Kỳ, điều hành một doanh nghiệp

nước ngoài như một công ty con hoặc chi nhánh có thể có hai

hình thức, cả hai đều tương tự như tập đoàn của Hoa Kỳ.

– Ở các quốc gia nói tiếng Đức, hai hình thức là Aktiengesellschaft (A.G.) hoặc Gesellschaft mit am a bchran m kt k er e Ha H ft a un ft g un (Gm (G bH m ).

– Nhiều quốc gia khác, các hình thức tương tự là Société

Anonymouse (S.A.) hoặc Société à Responsibilité Limitée (S.A.R.L.).

Liên doanh (Joint venture) là một quan hệ đối tác, theo đó các

bên tham gia đã đồng ý đóng góp một số tiền và chuyên môn cụ

thể để đổi lấy tỷ lệ sở hữu và lợi nhuận đã nêu.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-11

Các hình thức pháp lý của tổ chức kinh doanh

Sự tồn tại của luật liên doanh và các hạn chế có ý nghĩa đối với hoạt

động của các công ty con có trụ sở nước ngoài.

– Phần lớn sở hữu nước ngoài có thể dẫn đến một mức độ quản

lý và kiểm soát đáng kể của những người tham gia nước chủ nhà.

– Sở hữu nước ngoài có thể dẫn đến sự bất đồng giữa các đối tác

về việc phân phối chính xác lợi nhuận và phần được phân bổ để tái đầu tư.

– Hoạt động ở nước ngoài có thể liên quan đến các vấn đề chuyển lợi nhuận.

– Từ quan điểm tích cực của người Hồi giáo, có thể lập luận rằng

các MNC hoạt động ở nhiều quốc gia kém phát triển được

hưởng lợi từ các thỏa thuận liên doanh, do những rủi ro tiềm ẩn

xuất phát từ sự bất ổn chính trị ở các nước sở tại.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-12 Thuế

Các công ty đa quốc gia, không giống như các công ty trong

nước, có nghĩa vụ tài chính ở nước ngoài.

– Một trong những trách nhiệm cơ bản của họ là thuế quốc

tế, một vấn đề phức tạp vì chính phủ quốc gia tuân theo

nhiều chính sách thuế khác nhau.

– Nói chung, các MNC có trụ sở tại Hoa Kỳ phải tính đến ột m ố s ế yếu tố tố.

• Các MNC cần kiểm tra biểu thuế nước ngoài.

• Cách xác định về về thu nhập chịu thuế.

• Sự tồn tại của các thỏa thuận thuế giữa Hoa Kỳ và các

chính phủ khác có thể ảnh hưởng không chỉ đến tổng

hóa đơn thuế của MNC mẹ mà còn cả các hoạt động

quốc tế và hoạt động tài chính.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-13 Thuế

Theo thông lệ chung, chính phủ Hoa Kỳ tuyên bố phạm vi

quyền hạn đối với tất cả thu nhập của một MNC, bất cứ nơi nào kiếm được.

Tuy nhiên, một công ty đa quốc gia có thể lấy thuế thu nhập

nước ngoài làm tín dụng trực tiếp đối với các khoản nợ thuế của Hoa Kỳ.

Ví dụ sau minh họa một cách để hoàn thành mục tiêu này.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-14 Thuế

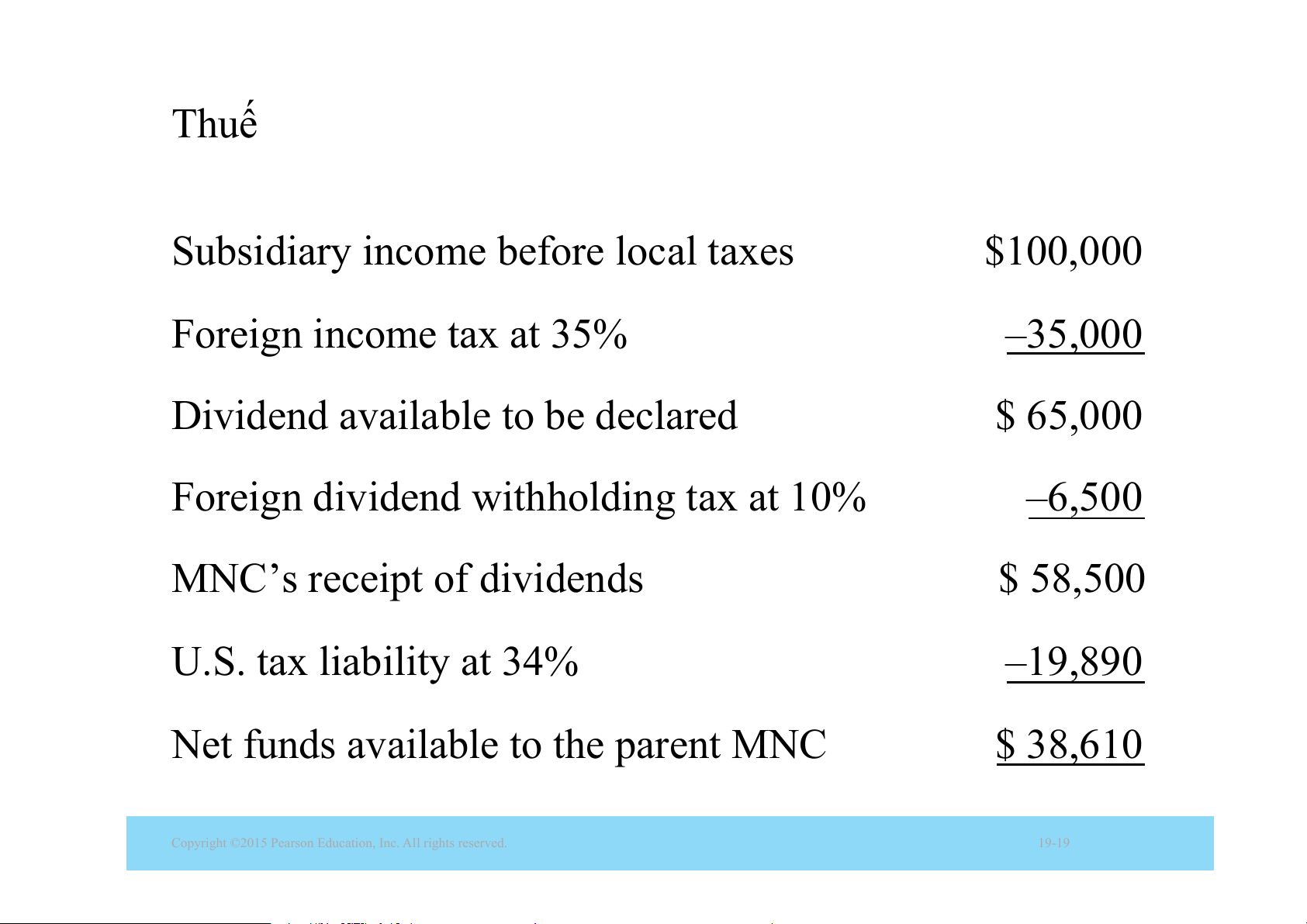

American Enterprises, một MNC có trụ sở tại Hoa Kỳ

chuyên sản xuất máy móc hạng nặng, có một công ty con

nước ngoài kiếm được 100.000 đô la trước thuế địa phương. ấ T t cả các quỹ sau t ế huế có ẵ s n cho công ty mẹ

dưới dạng cổ tức. Các loại thuế áp dụng bao gồm thuế suất

thuế thu nhập nước ngoài 35%, cổ tức nước ngoài khấu trừ

thuế suất 10% và thuế suất của Hoa Kỳ là 34%.

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-15 Thuế

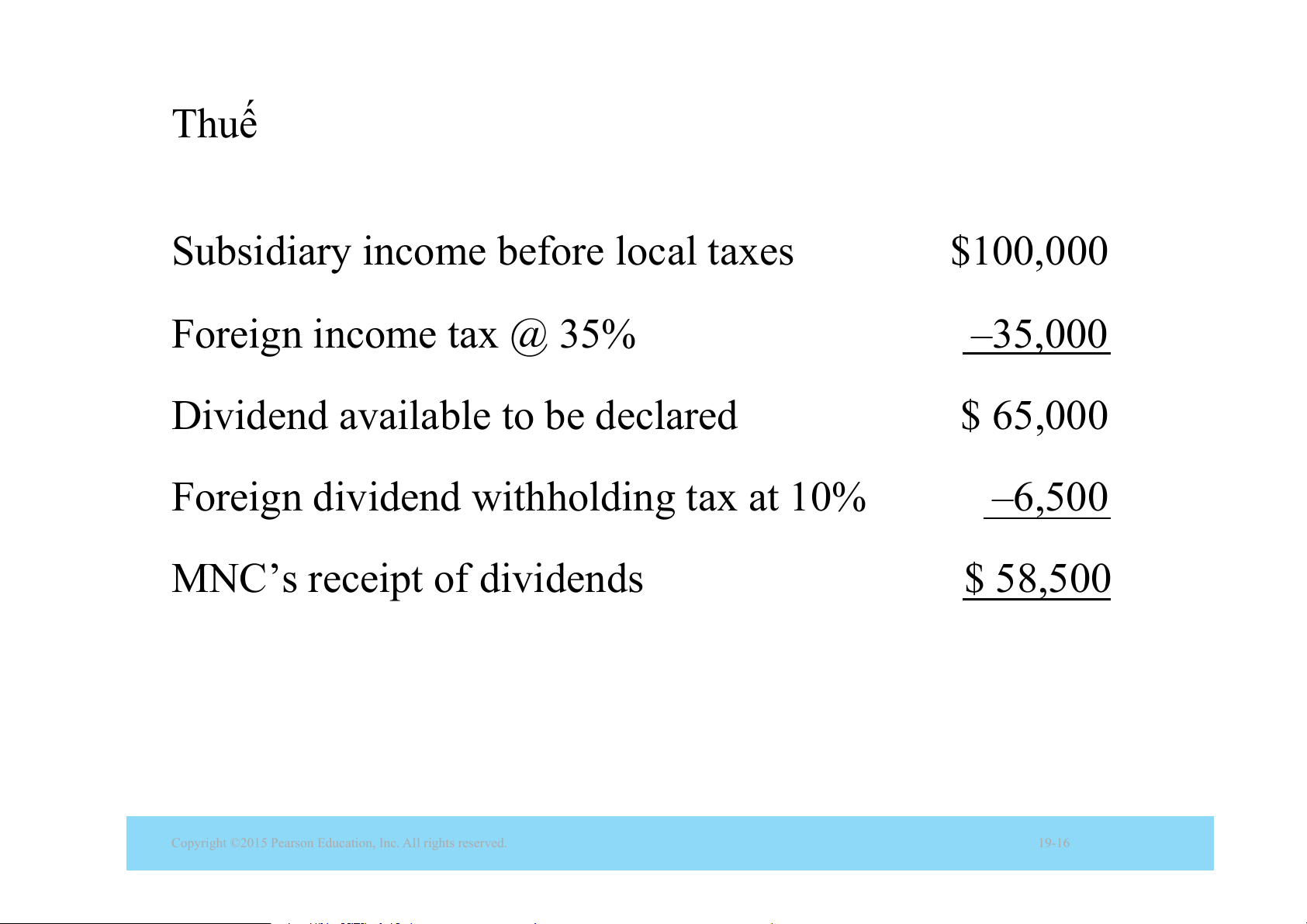

Subsidiary income before local taxes $100,000 Foreign income tax @ 35% –35,000

Dividend available to be declared $ 65,000

Foreign dividend withholding tax at 10% –6,500 MNC’s receipt of dividends $ 58,500

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-16 Thuế

Sử dụng tổng doanh thu, MNC sẽ bổ sung toàn bộ thu nhập công ty

con trước thuế vào tổng thu nhập chịu thuế. Tiếp theo, công ty tính

toán nghĩa vụ thuế của Mỹ đối với thu nhập gộp.

Cuối cùng, các khoản thuế liên quan được trả ở nước ngoài được áp dụng như một

m khoản tín dụng đối với thuế phải trả bổ sung của Mỹ: Additional MNC income $100,000 U.S. tax liability at 34% $ 34,000

Total foreign taxes paid, to be used as a credit –41,500 U.S. taxes due 0

Net funds available to the parent MNC $ 58,500

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-17 Thuế

Bởi vì thuế đóng cho Mỹ thấp hơn tổng số thuế phải trả

cho chính phủ nước ngoài, nên Mỹ không thu thêm tiền

thuế dựa trên thu nhập từ công ty con nước ngoài. Trong

ví dụ trên, nếu tín dụng thuế không được phép, thì DN

phải chịu “đánh thuế hai lần” “double taxation” của hai

nhà chức trách, như thể hiện trong phần tiếp theo, sẽ dẫn

đến việc giảm đáng kể số tiền ròng có sẵn cho MNC mẹ:

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-18 Thuế

Subsidiary income before local taxes $100,000 Foreign income tax at 35% –35,000

Dividend available to be declared $ 65,000

Foreign dividend withholding tax at 10% –6,500 MNC’s receipt of dividends $ 58,500 U.S. tax liability at 34% –19,890

Net funds available to the parent MNC $ 38,610

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-19 Bài tập

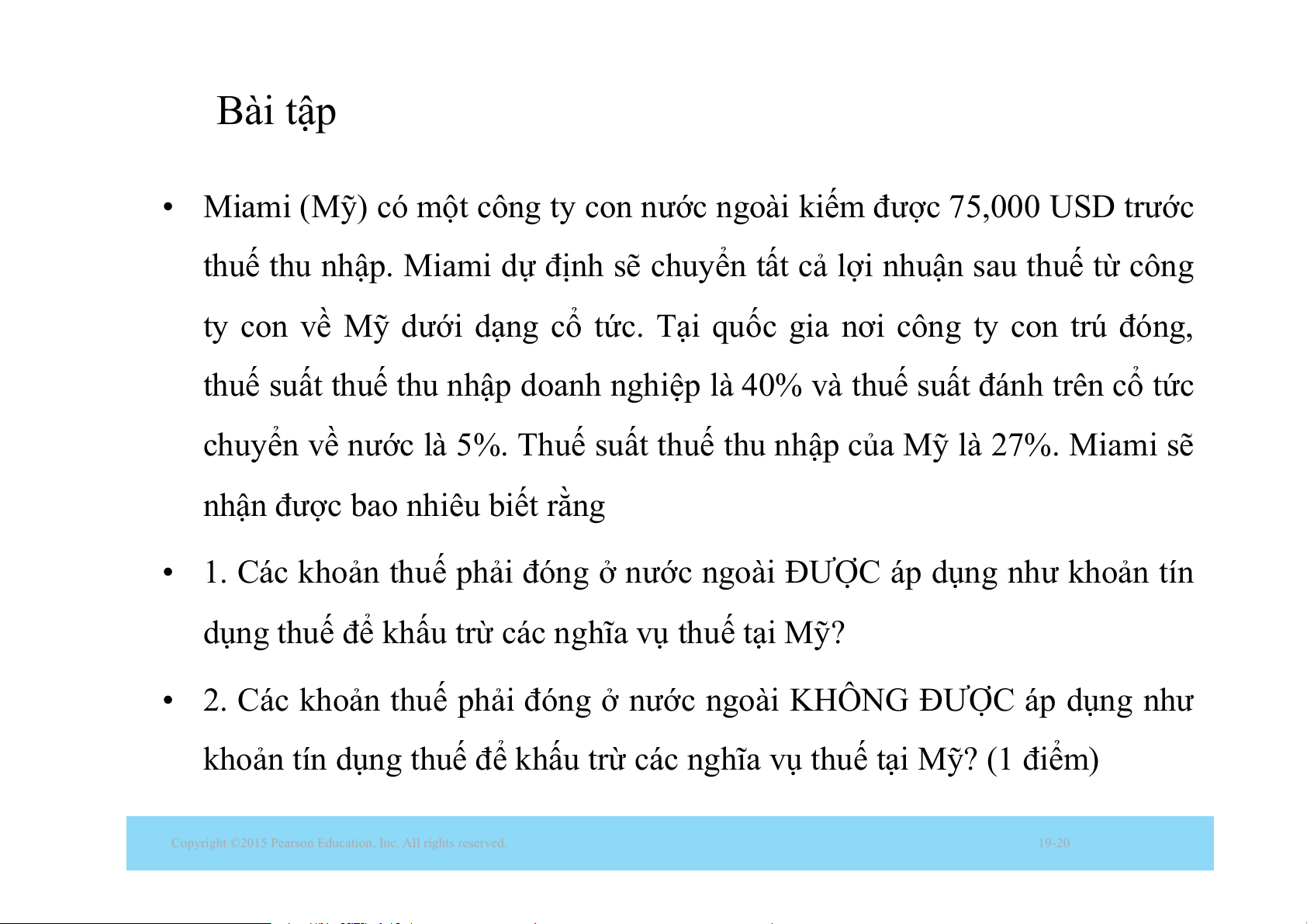

• Miami (Mỹ) có một công ty con nước ngoài kiếm được 75,000 USD trước

thuế thu nhập. Miami dự định sẽ chuyển tất cả lợi nhuận sau thuế từ công

ty con về Mỹ dưới dạng cổ tức. Tại quốc gia nơi công ty con trú đóng,

thuế suất thuế thu nhập doanh nghiệp là 40% và thuế suất đánh trên cổ tức chuyể

y n về nước là 5%. Thuế suất thuế thu nhập của Mỹ là 27%. Miami sẽ

nhận được bao nhiêu biết rằng

• 1. Các khoản thuế phải đóng ở nước ngoài ĐƯỢC áp dụng như khoản tín

dụng thuế để khấu trừ các nghĩa vụ thuế tại Mỹ?

• 2. Các khoản thuế phải đóng ở nước ngoài KHÔNG ĐƯỢC áp dụng như

khoản tín dụng thuế để khấu trừ các nghĩa vụ thuế tại Mỹ? (1 điểm)

Copyright ©2015 Pearson Education, Inc. All rights reserved. 19-20

Tài liệu liên quan:

-

Hoạt động Tài chính của Doanh nghiệp Đa Quốc Gia (DN) - Chương 6 | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

27 14 -

Bài giảng Chương 1: Các Quan Hệ Cân Bằng Quốc Tế và LOP | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

29 15 -

Cách Tính Lạm Phát và CPI: So Sánh Việt Nam và Mỹ | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

33 17 -

Detailed Report and Analysis on Submission Trends | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

29 15