Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

Trong những năm gần đây, Việt Nam tiến hành hội nhập kinh tế ngày càng sâu rộng, cả song phương và đa phương, đặc thông qua việc ký kết và tham gia nhiều hiệp định thương mại tự do (FTA) thế hệ mới. Tài liệu được sưu tầm gồm 41 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: thương mại quốc tế (NEU) 47 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61429799 Lớp học phần : TMQT1127(224)POHE lOMoAR cPSD| 61429799

Giảng viên hướng : TS. Nguyễn Thị Liên Hương dẫn Nhóm : 5 Nguyễn Thùy Linh : 11231844 – Leader Nguyễn Hà My : 11231855

Đào Thị Hiền Lương : 11231847 Lê Mai Thu Hà : 11231829

PHÂN CÔNG NHIỆM VỤ Họ và tên Mã sinh Nhiệm vụ Đánh giá viên Nguyễn Thùy 11231844 Hoàn thành Linh Nội dung 1 + 2: xuất sắc nhiệm vụ Tổng quan về CPTPP

Cơ cấu tổ chức của CPTPP

Làm slides Powerpoint

Chuẩn bị câu hỏi quizizz

Soạn bản cứng file Word Nguyễn Hà My 11231855 Hoàn thành Nội dung 3: xuất sắc nhiệm

Chính sách nội hối và ngoại hối của vụ CPTPP

Làm slides Powerpoint

Thuyết trình nội dung 3 lOMoAR cPSD| 61429799 Đào Thị Hiền 11231847 Hoàn thành Nội dung 4.1 4.3: Lương xuất sắc nhiệm

Cơ hội của Việt Nam khi tham gia vụ CPTPP

Chính sách của Việt Nam để thích ứng với CPTPP

Làm slides Powerpoint

Thuyết trình nội dung 4 Lê Mai Thu Hà 11231829 Hoàn thành Nội dung 4.2: xuất sắc nhiệm vụ

Thách thức đối với Việt Nam

Làm slides Powerpoint

Chuẩn bị câu hỏi quizizz lOMoAR cPSD| 61429799 MỤC LỤC

LỜI MỞ ĐẦU.............................................................................................................................................4

Chương 1: Tổng quan về CPTPP .........................................................................................................4

I. Quá trình hình thành và phát triển ...................................................................................................4

II. Thành viên và phạm vi ảnh hưởng .................................................................................................5

Chương 2: Cơ cấu tổ chức và các cam kết chính ................................................................................6

I. Cơ cấu tổ chức .................................................................................................................................6

II. Những cam kết quan trọng .............................................................................................................7

Chương 3: Chính sách nội hối và ngoại hối trong CPTPP .................................................................8

A. Chính sách nội hối trong CPTPP ......................................................................................................8

I. Thuế quan và hàng rào phi thuế quan ..........................................................................................8

II. Quy định về doanh nghiệp nhà nước (DNNN) .......................................................................... 17

III. Chính sách bảo vệ sở hữu trí tuệ ............................................................................................. 19

B. Chính sách ngoại hối trong CPTPP ............................................................................................... 20

I. Tự do hóa dòng vốn và đầu tư ................................................................................................... 20

II. Quy định về tỷ giá hối đoái ....................................................................................................... 21

III. Minh bạch hóa thông tin can thiệp thị trường ngoại hối......................................................... 22

IV. Chính sách chuyển tiền và thanh toán quốc tế ........................................................................ 22

Chương 4: Mối quan hệ giữa Việt Nam và CPTPP ......................................................................... 23

I. Cơ hội của Việt Nam khi tham gia CPTPP ................................................................................... 23

II. Thách thức cho Việt Nam khi tham gia CPTPP .......................................................................... 29

III. Chính sách của Việt Nam nhằm nâng cao hiệu quả tận dụng CPTPP ........................................ 36

KẾT LUẬN .......................................................................................................................................... 39

TÀI LIỆU THAM KHẢO ........................................................................................................................... 40 lOMoAR cPSD| 61429799 LỜI MỞ ĐẦU

Trong những năm gần đây, Việt Nam tiến hành hội nhập kinh tế ngày càng sâu

rộng, cả song phương và đa phương, đặc thông qua việc ký kết và tham gia nhiều hiệp

định thương mại tự do (FTA) thế hệ mới. Trong đó, Hiệp định Đối tác Toàn diện và Tiến

bộ xuyên Thái Bình Dương (CPTPP) nổi bật là một trong những FTA tiêu biểu với tiêu

chuẩn cao và phạm vi cam kết rộng, bao phủ nhiều lĩnh vực như thương mại hàng hóa,

dịch vụ, đầu tư, lao động, môi trường, sở hữu trí tuệ, mua sắm chính phủ… Việc trở

thành thành viên của CPTPP không chỉ mở ra cơ hội tiếp cận các thị trường lớn như

Canada, Nhật Bản, Úc mà còn tạo động lực thúc đẩy cải cách thể chế, nâng cao năng lực

cạnh tranh và cải thiện môi trường đầu tư trong nước.

Tuy nhiên, bên cạnh các cơ hội rõ rệt, việc thực thi các cam kết trong CPTPP

cũng đặt ra không ít thách thức cho Việt Nam, đặc biệt là trong lĩnh vực điều hành kinh

tế vĩ mô. Trong đó, chính sách nội hối và ngoại hối – vốn giữ vai trò then chốt trong

kiểm soát lạm phát, ổn định tỷ giá, điều tiết dòng vốn và hỗ trợ hoạt động xuất nhập

khẩu – đang phải đối mặt với áp lực điều chỉnh lớn để thích ứng với môi trường kinh tế

mở và cạnh tranh ngày càng gay gắt. Thực tế cho thấy, các biến động từ thị trường quốc

tế, tỷ giá và dòng vốn đầu tư trong giai đoạn hậu ký kết CPTPP đã ảnh hưởng đáng kể

đến hoạt động thương mại và tài chính của Việt Nam, đặt ra yêu cầu cấp thiết về rà soát

và hoàn thiện các chính sách điều hành tiền tệ theo hướng minh bạch, linh hoạt và phù

hợp với thông lệ quốc tế.

Xuất phát từ những lý do trên, tiểu luận này được thực hiện nhằm phân tích tổng

quan quá trình hình thành và cơ cấu tổ chức của CPTPP; đánh giá các cam kết và tác

động của chính sách nội hối – ngoại hối trong bối cảnh hội nhập; từ đó nhận diện những

cơ hội và thách thức lớn đối với nền kinh tế Việt Nam

Chương 1: Tổng quan về CPTPP I.

Quá trình hình thành và phát triển

Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (Comprehensive

and Progressive Agreement for Trans-Pacific Partnership – CPTPP) là một trong những

hiệp định thương mại tự do thế hệ mới có tầm ảnh hưởng lớn nhất trên thế giới hiện nay.

CPTPP không chỉ mang ý nghĩa về mặt kinh tế, mà còn thể hiện nỗ lực của các quốc gia

thành viên trong việc thúc đẩy một trật tự thương mại quốc tế dựa trên luật lệ, trong bối

cảnh chủ nghĩa bảo hộ và những biến động địa chính trị đang gia tăng. lOMoAR cPSD| 61429799

Tiền thân của CPTPP là Hiệp định Đối tác xuyên Thái Bình Dương (TPP –

TransPacific Partnership), một sáng kiến thương mại do Mỹ dẫn đầu, nhằm xây dựng

một khu vực thương mại tự do rộng lớn ở khu vực châu Á – Thái Bình Dương. Tuy

nhiên, vào tháng 1 năm 2017, chính quyền Tổng thống Donald Trump đã tuyên bố rút

Mỹ khỏi TPP, đặt tương lai của hiệp định này vào thế bấp bênh. Trước tình hình đó,

mười một quốc gia còn lại, bao gồm Australia, Brunei, Canada, Chile, Nhật Bản,

Malaysia, Mexico, New Zealand, Peru, Singapore và Việt Nam, đã quyết định tiếp tục

đàm phán để duy trì tinh thần và nội dung cốt lõi của TPP. Kết quả là một hiệp định sửa

đổi đã được thống nhất, với tên gọi mới là CPTPP.

Hiệp định CPTPP chính thức được ký kết vào ngày 8 tháng 3 năm 2018 tại thành

phố Santiago, Chile. Đây là minh chứng cho quyết tâm chính trị mạnh mẽ của các nước

thành viên trong việc duy trì một trật tự thương mại mở và dựa trên luật lệ, bất chấp sự

rút lui của Mỹ. CPTPP bắt đầu có hiệu lực từ ngày 30 tháng 12 năm 2018, sau khi được

ít nhất sáu quốc gia phê chuẩn, gồm Mexico, Nhật Bản, Singapore, New Zealand,

Canada và Australia. Việt Nam chính thức trở thành thành viên có hiệu lực từ ngày 14 tháng 1 năm 2019.

Sự ra đời của CPTPP đánh dấu một bước tiến quan trọng trong xu hướng thiết lập

các hiệp định thương mại tự do toàn diện, không chỉ tập trung vào thương mại hàng hóa

và dịch vụ mà còn bao trùm cả những vấn đề phi truyền thống như môi trường, lao động,

doanh nghiệp nhà nước, thương mại điện tử và sở hữu trí tuệ. Điều này thể hiện tầm nhìn

chiến lược của các quốc gia thành viên trong việc xây dựng một mô hình hợp tác kinh

tế sâu rộng, hướng đến sự phát triển bền vững, minh bạch và phù hợp với bối cảnh toàn cầu hóa mới. II.

Thành viên và phạm vi ảnh hưởng

Tính đến cuối năm 2024, CPTPP đã có 12 thành viên chính thức, bao gồm:

Australia, Brunei, Canada, Chile, Nhật Bản, Malaysia, Mexico, New Zealand, Peru,

Singapore, Việt Nam và Vương quốc Anh – quốc gia mới nhất chính thức gia nhập hiệp

định. Sự gia nhập của Anh – nền kinh tế lớn thứ sáu thế giới – không chỉ làm tăng thêm

trọng lượng kinh tế cho CPTPP mà còn đánh dấu bước mở rộng chiến lược của hiệp định

này ra ngoài khu vực châu Á – Thái Bình Dương, trở thành một mô hình hợp tác thương

mại xuyên khu vực đầu tiên mang tính toàn cầu.

Với 12 thành viên trải rộng trên ba châu lục, CPTPP hiện chiếm khoảng 15%

GDP toàn cầu và bao phủ một thị trường có hơn 500 triệu dân – một quy mô kinh tế và

dân số đáng kể, đủ sức cạnh tranh với các khối thương mại lớn khác như Liên minh châu

Âu (EU) hay Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP). Theo báo Nhân

Dân (2023), CPTPP đã trở thành một trong những hiệp định thương mại tự do lớn nhất

thế giới, không chỉ về mặt quy mô mà còn ở độ sâu và chất lượng cam kết. lOMoAR cPSD| 61429799

Khác với nhiều FTA truyền thống chỉ tập trung vào việc cắt giảm thuế quan và

tăng cường tiếp cận thị trường, CPTPP mang tính chất toàn diện hơn, mở rộng phạm vi

điều chỉnh sang nhiều lĩnh vực phi thương mại như quyền lao động, bảo vệ môi trường,

cải cách doanh nghiệp nhà nước, tiêu chuẩn cạnh tranh, sở hữu trí tuệ và đặc biệt là

thương mại điện tử – lĩnh vực ngày càng quan trọng trong bối cảnh nền kinh tế số đang

phát triển mạnh mẽ. Những cam kết này không chỉ tạo ra một sân chơi công bằng, minh

bạch cho các bên liên quan mà còn khuyến khích cải cách thể chế trong nước, thúc đẩy

sự phát triển bền vững và nâng cao năng lực cạnh tranh quốc gia.

Hơn nữa, CPTPP còn được xem là một nền tảng mở, với khả năng tiếp nhận thêm

các thành viên mới trong tương lai. Hiện tại, nhiều quốc gia và vùng lãnh thổ như Trung

Quốc, Đài Loan, Hàn Quốc, Costa Rica và Thái Lan đã bày tỏ mong muốn gia nhập

khối. Điều này phản ánh sức hấp dẫn và tầm ảnh hưởng ngày càng tăng của CPTPP đối

với cấu trúc thương mại toàn cầu.

Chương 2: Cơ cấu tổ chức và các cam kết chính I. Cơ cấu tổ chức

Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) được

tổ chức theo mô hình đa tầng, nhằm đảm bảo sự phối hợp hiệu quả và đồng bộ giữa các

quốc gia thành viên. Mô hình này không chỉ phản ánh tính chất phức tạp và toàn diện

của hiệp định, mà còn cho thấy nỗ lực xây dựng một cơ chế điều hành linh hoạt, minh

bạch và có khả năng thích ứng với bối cảnh kinh tế – chính trị khu vực đang không ngừng biến động.

Ở tầng cao nhất, Hội đồng CPTPP giữ vai trò là cơ quan điều hành trung tâm,

gồm các bộ trưởng hoặc đại diện cấp cao từ mỗi quốc gia thành viên. Đây là thiết chế có

quyền lực cao nhất trong việc giám sát và đảm bảo việc thực thi các cam kết trong hiệp

định. Hội đồng này có bốn chức năng cốt lõi: giám sát việc thực thi hiệp định; xem xét

và thông qua các sửa đổi nội dung hiệp định; giải quyết tranh chấp giữa các chính phủ

thành viên; và đánh giá và quyết định việc kết nạp thành viên mới. Những chức năng

này không chỉ đảm bảo tính thống nhất trong cách hiểu và áp dụng các điều khoản, mà

còn giữ vai trò điều hướng chiến lược cho sự phát triển lâu dài của hiệp định.

Song song với Hội đồng CPTPP, một loạt các ủy ban chuyên trách được thành

lập để xử lý các vấn đề kỹ thuật cụ thể theo từng lĩnh vực. Các ủy ban này bao gồm: ủy

ban về thương mại hàng hóa và dịch vụ, đầu tư và doanh nghiệp nhà nước, lao động và

môi trường, thương mại điện tử và mua sắm chính phủ, cùng nhiều lĩnh vực khác. Mỗi

ủy ban đều có chức năng nghiên cứu, thảo luận và đề xuất giải pháp nhằm hỗ trợ việc

thực thi các điều khoản tương ứng trong hiệp định, đồng thời tạo kênh phản hồi chính

sách hiệu quả từ các bên liên quan. lOMoAR cPSD| 61429799

Việc thiết lập cơ cấu tổ chức theo hướng đa tầng như vậy mang lại nhiều lợi ích

rõ rệt. Trước hết, nó đảm bảo tính minh bạch và hiệu quả trong công tác điều hành, thông

qua sự phân quyền hợp lý giữa cấp điều hành chính trị và cấp kỹ thuật. Thứ hai, mô hình

này tạo điều kiện cho sự tham gia sâu rộng của các chuyên gia, tổ chức và doanh nghiệp,

từ đó tăng cường tính đại diện và sự đồng thuận trong quá trình ra quyết định. Cuối cùng,

với cơ chế linh hoạt này, CPTPP có khả năng thích nghi nhanh chóng với các thay đổi

trong môi trường kinh tế – pháp lý khu vực và toàn cầu.

Tóm lại, cơ cấu tổ chức của CPTPP được thiết kế nhằm tối ưu hóa hiệu quả hợp

tác khu vực, vừa bảo đảm nguyên tắc đồng thuận giữa các quốc gia thành viên, vừa thúc

đẩy sự tham gia kỹ thuật sâu sắc của các bên liên quan. Đây là một mô hình quản trị hiện

đại, phản ánh xu thế toàn cầu hóa và liên kết kinh tế ngày càng phức tạp trong thế kỷ XXI. II.

Những cam kết quan trọng

1. Cắt giảm thuế quan và mở cửa thị trường

Một trong những cam kết nổi bật nhất của Hiệp định CPTPP là việc xóa bỏ khoảng

98% dòng thuế quan giữa các quốc gia thành viên theo lộ trình đã cam kết. Việc cắt giảm

thuế này tạo điều kiện thúc đẩy mạnh mẽ hoạt động thương mại trong khu vực, đặc biệt

có lợi cho các ngành xuất khẩu chủ lực như dệt may, nông sản, thủy sản và linh kiện

điện tử. Đơn cử, sản phẩm cá tra của Việt Nam đã được miễn thuế hoàn toàn khi xuất

khẩu sang thị trường Canada ngay sau khi hiệp định có hiệu lực, mở ra cơ hội lớn cho

ngành thủy sản trong việc tiếp cận các thị trường phát triển.

Bên cạnh việc dỡ bỏ thuế quan, CPTPP còn hướng tới việc loại bỏ các rào cản

phi thuế – vốn là những trở ngại lớn đối với thương mại quốc tế. Các rào cản này bao

gồm những quy định kiểm dịch động thực vật, tiêu chuẩn kỹ thuật không minh bạch

hoặc mang tính bảo hộ trá hình. Việc cam kết xử lý những rào cản này góp phần tăng

cường tính minh bạch và tạo môi trường kinh doanh công bằng hơn cho doanh nghiệp.

2. Cam kết về lao động và môi trường

CPTPP là một trong số ít các hiệp định thương mại tự do bao gồm những cam kết

rõ ràng về lao động và môi trường. Đối với lĩnh vực lao động, các nước thành viên phải

tuân thủ Tuyên bố năm 1998 của Tổ chức Lao động Quốc tế (ILO), đặc biệt là bốn quyền

lao động cốt lõi: quyền tự do hiệp hội và thương lượng tập thể, xóa bỏ lao động cưỡng

bức, xóa bỏ lao động trẻ em và xóa bỏ phân biệt đối xử trong việc làm. Điều này nhằm

đảm bảo rằng tự do thương mại không đi kèm với việc khai thác lao động một cách vô nhân đạo.

Về môi trường, CPTPP nghiêm cấm các hành vi hạ thấp tiêu chuẩn môi trường

nhằm thu hút đầu tư nước ngoài. Thay vào đó, hiệp định khuyến khích các quốc gia xây

dựng và thực thi chính sách bảo vệ thiên nhiên, bao gồm cả việc bảo tồn đa dạng sinh lOMoAR cPSD| 61429799

học và ngăn chặn hành vi khai thác thủy sản bất hợp pháp, không báo cáo và không theo

quy định (IUU). Những cam kết này góp phần cân bằng giữa phát triển kinh tế và bảo

vệ bền vững môi trường sống.

3. Quy định đối với doanh nghiệp nhà nước (DNNN)

Một điểm mới quan trọng trong CPTPP là quy định liên quan đến hoạt động của

các doanh nghiệp nhà nước. Hiệp định yêu cầu DNNN phải vận hành theo nguyên tắc

minh bạch, cạnh tranh bình đẳng và không được nhận hỗ trợ từ nhà nước một cách làm

méo mó thị trường. Mục tiêu của các quy định này là tạo ra một sân chơi công bằng hơn

giữa doanh nghiệp nhà nước và doanh nghiệp tư nhân, đồng thời nâng cao hiệu quả hoạt

động của toàn bộ khu vực kinh tế. Đây được xem là một bước tiến lớn trong tiến trình

cải cách thể chế kinh tế tại nhiều quốc gia đang phát triển.

4. Cam kết về các lĩnh vực thương mại hiện đại

CPTPP không chỉ tập trung vào thương mại truyền thống mà còn đi đầu trong

việc mở rộng cam kết sang các lĩnh vực thương mại hiện đại. Cụ thể, hiệp định bao gồm

các quy định về thương mại điện tử, nhấn mạnh việc bảo vệ người tiêu dùng trực tuyến

và thúc đẩy hoạt động mua bán qua mạng trong môi trường an toàn. Ngoài ra, CPTPP

cho phép và bảo đảm quyền chuyển dữ liệu xuyên biên giới, đồng thời hạn chế yêu cầu

lưu trữ dữ liệu tại quốc gia sở tại – một điểm quan trọng để thúc đẩy thương mại số.

Bên cạnh đó, hiệp định còn nâng cao tiêu chuẩn về bảo vệ quyền sở hữu trí tuệ

kỹ thuật số, đảm bảo rằng các sáng tạo, sản phẩm phần mềm và nội dung số được bảo

hộ đầy đủ trong môi trường kỹ thuật số. Những nội dung này mang tính cách mạng, phù

hợp với bối cảnh kinh tế số và toàn cầu hóa dữ liệu đang phát triển mạnh mẽ trên toàn cầu.

Chương 3: Chính sách nội hối và ngoại hối trong CPTPP

A. Chính sách nội hối trong CPTPP

I. Thuế quan và hàng rào phi thuế quan

1. Cam kết cắt giảm thuế giữa các nước thành viên

Các cam kết dành ưu đãi thuế quan trong CPTPP thường là theo 03 hình thức:

Cam kết loại bỏ thuế quan ngay khi Hiệp định CPTPP chính thức có hiệu lực: Đối

với các trường hợp này, thuế quan sẽ là 0% vào thời điểm CPTPP có hiệu lực. lOMoAR cPSD| 61429799

Cam kết loại bỏ thuế quan theo lộ trình: Thuế quan sẽ được đưa về 0% nhưng

không phải ngay khi Hiệp định CPTPP có hiệu lực mà là sau một khoảng thời

gian nhất định (lộ trình). Trong CPTPP phần lớn là lộ trình 3-7 năm, tuy nhiên

cũng nhiều trường hợp lộ trình là 10, 15 năm, cá biệt có những trường hợp lộ trình trên 20 năm.

Cam kết hạn ngạch thuế quan: Đối với các trường hợp này thuế quan chỉ giảm

hoặc loại bỏ với một số lượng, khối lượng hàng hóa... nhất định (gọi là mức hạn

ngạch); còn vượt ra khỏi mức hạn ngạch thì thuế quan sẽ cao hơn (hoặc thuế quan không được ưu đãi).

Cam kết về thuế quan của các nước CPTPP cho Việt Nam:

Xoá bỏ thuế quan ngay sau khi Hiệp định có hiệu lực cho khoảng từ 78-95% số

dòng thuế trong Biểu thuế.

Đến cuối lộ trình giảm thuế, xoá bỏ đến 97% đến 100% số dòng thuế trong Biểu thuế.

Lộ trình xoá bỏ thuế: đối với hàng hoá thông thường khoảng từ 5-10 năm; đối với hàng

hoá nhạy cảm là trên 10 năm hoặc áp dụng hạn ngạch thuế quan.

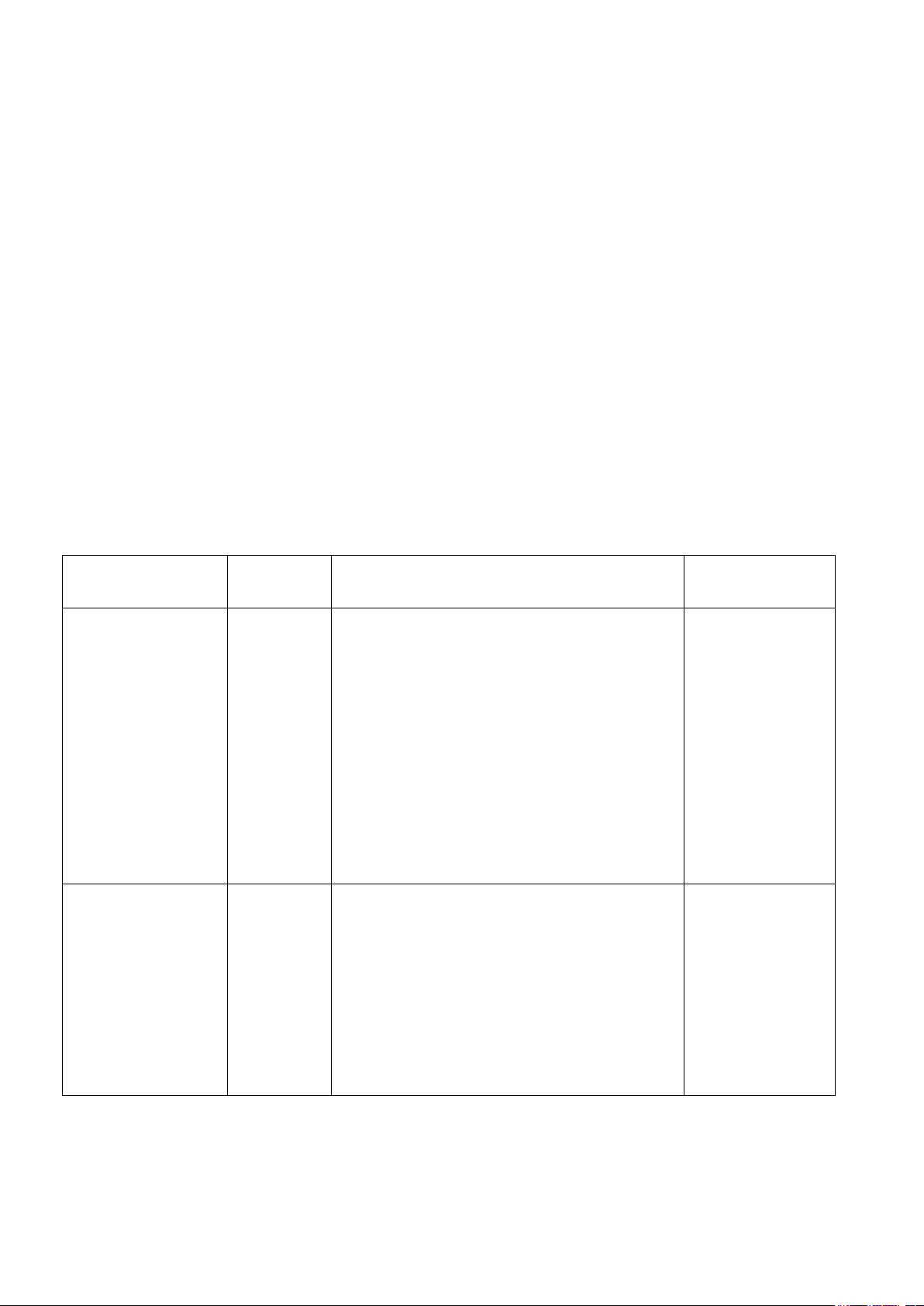

Bảng tóm tắt mức cam kết thuế quan của các nước đối tác CPTPP với Việt Nam Nước Cam kết chung Brunei Cam kết chung: •

92% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực •

99,9% tổng số dòng thuế sẽ được xóa bỏ vào năm thứ 7 •

100% tổng số dòng thuế sẽ được xóa bỏ vào năm thứ 11 Canada Cam kết chung: •

94,9% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực •

96,3% tổng số dòng thuế sẽ được xóa bỏ vào năm thứ 4 •

Duy trì hạn ngạch thuế đối với 96 dòng thuế của 3 nhóm mặt hàng:

i) thịt gà; (ii) trứng và (iii) bơ sữa và sản phẩm bơ sữa lOMoAR cPSD| 61429799

Cam kết đối với một số sản phẩm: •

Dệt may: xóa bỏ 100% thuế vào năm thứ 4. •

Giày dép: Đa số xóa bỏ ngay khi Hiệp định có hiệu lực, còn lại vào năm thứ 7 trong đó:

> 01 dòng thuế có có kim ngạch lớn sẽ được cắt giảm 75% so với mức hiện hành, và

> 09 dòng cam kết xóa bỏ vào năm thứ 12. Chile Cam kết chung: •

95,1% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực •

99,9% tổng số dòng thuế sẽ được xóa bỏ vào năm thứ 8.

Cam kết đối với một số sản phẩm: •

Các mặt hàng nông sản, thủy sản có thế mạnh xuất khẩu của Việt Nam:

xóa bỏ thuế ngay khi Hiệp định có hiệu lực. •

Dệt may: xóa bỏ thuế vào năm thứ 8. •

Giày dép, cao su: xóa bỏ thuế vào năm thứ 4. New Cam kết chung: Zealand •

94,6% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực •

Các dòng thuế còn lại xóa bỏ vào năm thứ 7. lOMoAR cPSD| 61429799 Nhật Cam kết chung: •

86% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực •

95,6% tổng số dòng thuế sẽ được xóa bỏ vào năm thứ 11

Cam kết đối với một số sản phẩm: • Gạo: không cam kết •

Thịt trâu bò, thịt lợn, sữa, sản phẩm sữa, lúa mỳ, lúa gạo và các

chế phẩm phẩm của chúng: áp dụng hạn ngạch thuế quan, hoặc cắt giảm

một phần, hoặc cam kết kèm theo các biện pháp phòng vệ thương mại. •

Thủy sản: đa số được rút ngắn đáng kể lộ trình so với cam kết tại

Hiệp định FTA Việt Nam - Nhật Bản:

> Cam kết suất 0% ngay sau khi Hiệp định có hiệu lực các mặt hàng cá

ngừ vây vàng, cá ngừ sọc dưa, cá kiếm, một số loài cá tuyết, surimi, tôm, cua ghẹ....

> Toàn bộ các dòng hàng thủy sản không cam kết xóa bỏ thuế trong FTA

Việt Nam - Nhật Bản sẽ được xóa bỏ trong CPTPP với lộ trình xóa bỏ

vào năm thứ 6, năm thứ 11 hoặc năm thứ 16 kể từ khi Hiệp định có hiệu lực. •

Rau quả: xóa bỏ thuế vào năm thứ 3 hoặc năm thứ 5 kể từ khi

Hiệp định có hiệu lực. •

Mật ong: Xóa bỏ thuế vào năm thứ 8. •

Giày dép: 79,5 % kim ngạch sẽ được xóa bỏ thuế vào năm thứ

10, các mặt hàng còn lại (giày da) sẽ được xóa bỏ thuế vào năm thứ 16. •

Vali, túi xách bằng da: Xóa bỏ thuế vào năm thứ 16. •

Dệt may: 98,8% số dòng thuế sẽ xóa bỏ thuế ngay khi Hiệp định

có hiệu lực, tương đương 97,2% kim ngạch xuất khẩu mặt hàng này của

Việt Nam sang Nhật Bản. Những mặt hàng còn lại sẽ có lộ trình xóa bỏ thuế vào năm thứ 10. lOMoAR cPSD| 61429799

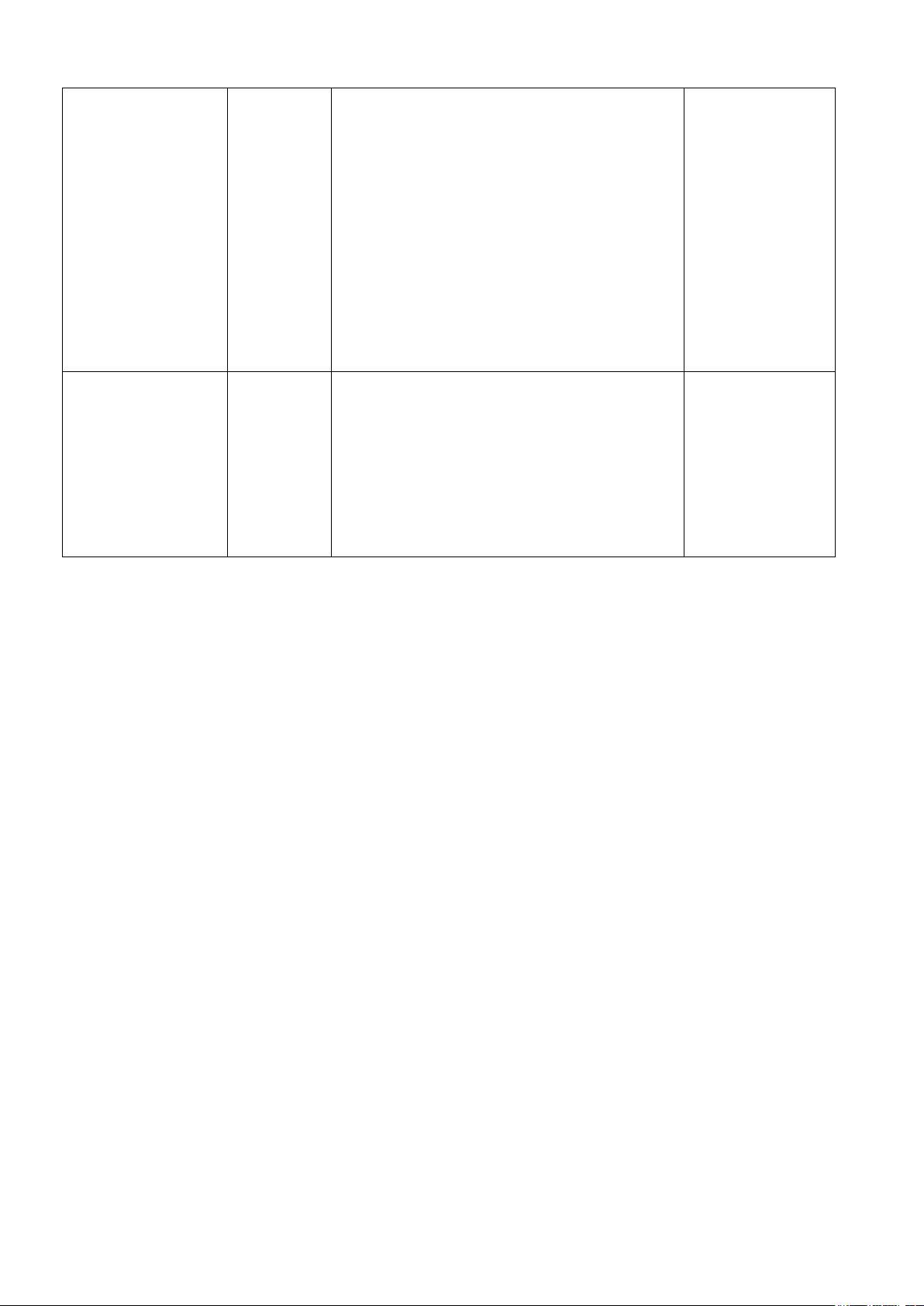

Malaysia Cam kết chung: •

84,7% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực •

99,9% tổng số dòng thuế sẽ được xóa bỏ vào năm thứ 11. •

Áp dụng hạn ngạch thuế đối với 15 dòng thuế trứng gia cầm, thị gà, lợn và bò. Mexico Cam kết chung: lOMoAR cPSD| 61429799 •

77,2% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực •

98% số dòng thuế sẽ tổng số dòng thuế sẽ được xóa bỏ vào năm thứ 10.

Cam kết đối với một số sản phẩm: •

Không cam kết xóa bỏ thuế đối với mặt hàng đường và áp dụng

hạn ngạch thuế đối với sữa kem và sản phẩm; dầu cọ. • Thủy sản:

> Cá tra, basa, xóa bỏ thuế vào năm thứ 3; •

Tôm đông lạnh xóa bỏ vào năm thứ 13;

> Tôm chế biến xóa bỏ vào năm thứ 12;

> Cá ngừ chế biến xóa bỏ thuế vào năm thứ 16, trong đó giữ nguyên mức

thuế cơ sở trong 5 năm đầu tiên rồi giảm dần về 0%. •

Gạo: Thóc, gạo lứt và gạo tấm xóa bỏ thuê ngay khi Hiệp định có

hiệu lực; các mặt hàng gạo xay xát sẽ giảm về 0% vào năm thứ 10. •

Dệt may: Xóa bỏ thuế theo lộ trình và tối đa vào năm thứ 16. •

Giày dép: Xóa bỏ thuế theo lộ trình và tối đa vào năm thứ 13. •

Túi xách: Xóa bỏ thuế vào năm thứ 10. •

Cà phê: Xóa bỏ thuế cà phê hạt Robusta vào năm thứ 16, cà phê

hạt Arabica và cà phê chế biến giảm mức thuế suất 50% so với mức thuế

hiện hành vào năm thứ 5 và năm thứ 10 kể từ khi Hiệp định có hiệu lực. •

Gạo: Xóa bỏ thuế vào năm thứ 11. lOMoAR cPSD| 61429799 Peru Cam kết chung: •

80,7% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực •

99,4% tổng số dòng thuế sẽ được xóa bỏ vào năm thứ 17 •

Pê-ru duy trì thuế theo biến động giá đối với 47 dòng thuế gồm

sữa, ngô, gạo, đường.

Cam kết đối với một số sản phẩm: •

Điều, chè, tiêu, rau quả, một số loại cà phê: xóa bỏ thuế quan

ngay khi Hiệp định có hiệu lực. •

Dệt may, giày dép: xóa bỏ thuế vào năm thứ 10 đến năm thứ 16

Singapore Cam kết chung:

• 100% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực. Úc Cam kết chung: •

93% tổng số dòng thuế sẽ được xóa bỏ ngay sau khi Hiệp định có hiệu lực •

Các dòng thuế còn lại sẽ được xóa bỏ thuế vào năm thứ 4. Nguồn: Bộ Tài chính

Cam kết về thuế quan của Việt Nam cho các đối tác CPTPP:

Việt Nam đưa ra một Biểu thuế quan ưu đãi theo từng dòng thuế và áp dụng chung cho

tất cả các đối tác CPTPP. Như vậy với mỗi loại hàng hóa (theo dòng thuế), Việt Nam

cam kết mở cửa (ưu đãi thuế quan) theo mức và lộ trình khác nhau; được áp dụng chung

cho hàng hóa nhập khẩu liên quan từ bất kỳ nước nào trong CPTPP.

Trong tổng thể, Việt Nam cam kết ưu đãi thuế quan cho hàng hóa từ các nước CPTPP như sau:

65,8% số dòng thuế sẽ được loại bỏ (thuế suất 0%) ngay khi Hiệp định có hiệu lực;

86,5% số dòng thuế có thuế suất 0% vào năm thứ 4 kể từ khi Hiệp định có hiệu lực; lOMoAR cPSD| 61429799

97,8% số dòng thuế có thuế suất 0% vào năm thứ 11 kể từ khi Hiệp định có hiệu lực;

Các mặt hàng còn lại cam kết xóa bỏ thuế nhập khẩu với lộ trình xóa bỏ thuế tối đa

vào năm thứ 16 hoặc theo hạn ngạch thuế quan.

Bảng tóm tắt cam kết thuế quan của Việt Nam cho một số sản phẩm nhập khẩu từ

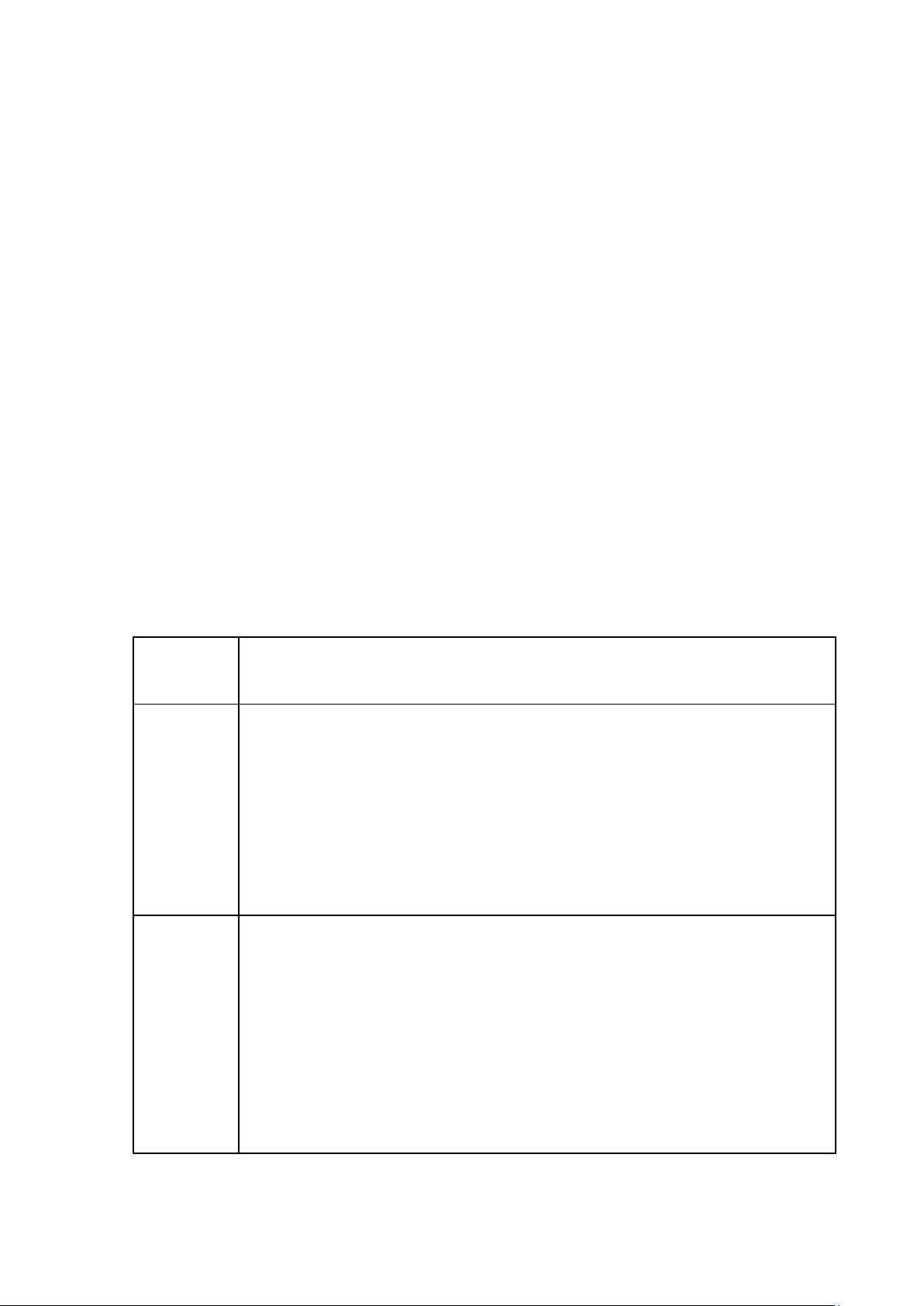

các nước CPTPP Sản Mức cam kết phẩm Công

- Sắt thép, xăng dầu: chủ yếu xóa bỏ thuế vào năm thứ 11

nghiệp - Nhựa và sản phẩm nhựa; Hóa chất và sản phẩm hóa chất; Giấy, đồ gỗ;

Máy móc, thiết bị: phần lớn xóa bỏ thuế ngay khi Hiệp định có hiệu lực, một

số loại xóa bỏ vào năm thứ 4 -

Dệt may, giày dép: xóa bỏ thuế ngay khi Hiệp định có hiệu lực. -

Rượu bia: xóá bỏ thuế nhập khẩu vào năm thứ 3 đối với rượu sake,

các mặt hàng còn lại xóa bỏ thuế vào năm thứ 11, một số loại vào năm thứ 12 - Ô tô:

+ Xóa bỏ thuế vào năm thứ 13 đối với các loại ô tô mới, riêng ô tô con có

dung tích xi lanh từ 3000cc trở lên có lộ trình xóa bỏ vào năm thứ 10;.

+ Áp dụng hạn ngạch thuế quan đổi với ô tô cũ với lượng hạn ngạch ban

đầu là 66 chiếc, lượng hạn ngạch sẽ tăng dần và đạt 150 chiếc kể từ năm

thứ 16. Thuế trong hạn ngạch giảm về 0% vào năm thứ 16, thuế ngoài hạn

ngạch thực hiện theo mức thuế suất MFN. lOMoAR cPSD| 61429799 Nông -

Thịt gà: xóa bỏ thuế nhập khẩu sau vào năm thứ 11/12 nghiệp -

Thịt lợn: xóa bỏ thuế nhập khẩu vào năm thứ 10 đối với thịt lợn

tươi vào năm thứ 8 năm đối với thịt lợn đông lạnh -

Thực phẩm chế biến: Chế biến từ thịt xóa bỏ vào năm thứ 8-11, chế

biến từ thủy sản xóa bỏ vào năm thứ 5

Đường, trứng, muối: Thuế trong hạn ngạch của WTO với trứng xóa bỏ vào

năm thứ 6, với đường, muối là vào năm 11; Thuế ngoài hạn ngạch giữ như MFN

Sữa và sản phẩm sữa: xóa bỏ ngay khi Hiệp định có hiệu lực, một số loại xoá bỏ vào năm thứ 3 -

Gạo: xóa bỏ thuế ngay khi Hiệp định có hiệu lực. Nguồn: Bộ Tài Chính 2.

Loại bỏ các rào cản kỹ thuật nhằm tạo thuận lợi thương mại.

Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, việc loại bỏ các rào

cản kỹ thuật trong thương mại (TBT – Technical Barriers to Trade) đã trở thành một yêu

cầu cấp thiết đối với Việt Nam, đặc biệt trong khuôn khổ thực thi các hiệp định thương

mại tự do thế hệ mới như CPTPP. Các rào cản kỹ thuật, về bản chất, là những tiêu chuẩn,

quy chuẩn kỹ thuật, và quy trình đánh giá sự phù hợp được thiết lập để đảm bảo an toàn,

sức khỏe, môi trường… Tuy nhiên, nếu không được hài hòa hoặc áp dụng một cách minh

bạch và hợp lý, các rào cản này có thể trở thành công cụ bảo hộ trá hình, gây cản trở

đáng kể cho lưu thông hàng hóa, đặc biệt là hàng xuất khẩu từ các doanh nghiệp nhỏ và vừa.

Với nhận thức rõ về vai trò của TBT trong thúc đẩy hoặc kiềm hãm thương mại,

Việt Nam đã chủ động triển khai hàng loạt biện pháp nhằm loại bỏ các quy định không

cần thiết, đồng thời điều chỉnh hệ thống tiêu chuẩn quốc gia cho phù hợp với các cam

kết quốc tế. Một trong những bước tiến quan trọng là việc bãi bỏ 46 trong số 52 quy định

“kiểm tra chất lượng hàng hóa trùng lặp” giữa Việt Nam và các nước thành viên CPTPP.

Đây là kết quả của quá trình rà soát thể chế và phối hợp chặt chẽ giữa các bộ, ngành liên

quan nhằm đảm bảo các quy định kỹ thuật không gây cản trở quá mức cho thương mại

mà vẫn bảo vệ được các lợi ích chính đáng về an toàn và sức khỏe cộng đồng. Việc bãi

bỏ này đã giúp giảm chi phí và thời gian kiểm định cho doanh nghiệp, đồng thời góp

phần nâng cao tính minh bạch và hiệu quả của cơ chế thông quan.

Bên cạnh đó, Việt Nam đã đẩy mạnh quá trình hài hòa hóa tiêu chuẩn với khu vực

và thế giới, cụ thể là thông qua việc áp dụng Hệ thống tiêu chuẩn hài hòa ASEANCPTPP

cho 88 mặt hàng tính đến cuối năm 2024, tập trung vào các lĩnh vực có mức độ hội nhập lOMoAR cPSD| 61429799

cao như thực phẩm chế biến, thiết bị điện – điện tử, hóa mỹ phẩm và dược phẩm. Thông

qua việc tiếp cận và áp dụng các tiêu chuẩn quốc tế được thừa nhận rộng rãi, Việt Nam

không chỉ giúp hàng hóa trong nước dễ dàng tiếp cận thị trường quốc tế mà còn tăng

cường năng lực quản lý chất lượng và đổi mới công nghệ. Theo báo cáo của Tổng cục

Hải quan, nhờ các biện pháp này, thời gian thông quan trung bình tại các cửa khẩu quốc

tế đã giảm khoảng 30% so với giai đoạn trước CPTPP, đồng thời tỷ lệ hàng hóa bị giữ

lại do không đạt tiêu chuẩn cũng giảm rõ rệt.

II. Quy định về doanh nghiệp nhà nước (DNNN)

Đối với Việt Nam, các nghĩa vụ của Hiệp định chỉ áp dụng với các DNNN vượt ngưỡng

doanh thu nhất định. Theo đó, các DNNN có doanh thu hàng năm dưới 16.000 tỷ VNĐ

(vào thời điểm khi Hiệp định bắt đầu có hiệu lực) và dưới 6.500 tỷ VNĐ (khi Hiệp định

có hiệu lực được 5 năm) sẽ không phải thực thi phần lớn các nghĩa vụ của Hiệp định.

Các nguyên tắc áp dụng với DNNN thuộc diện điều chỉnh:

Nguyên tắc 1: Phải hoạt động dựa trên tính toán thương mại thuần túy

Theo nguyên tắc này, trừ trường hợp DNNN thực hiện nhiệm vụ công ích hoặc được

Nhà nước chỉ định độc quyền trên một thị trường nhất định, DNNN phải ra các quyết

định kinh doanh dựa trên "tính toán thương mại". Nói cách khác, các DNNN phải dựa

trên các tiêu chí mang tính thương mại như giá cả, chất lượng, khả năng cung ứng, tiếp

thị, vận tải ... tương tự như doanh nghiệp thuộc các thành phần kinh tế khác khi ra các quyết định kinh doanh.

Nguyên tắc 2: Không được phân biệt đối xử khi mua bán hàng hóa, dịch vụ Theo

nguyên tắc này, DNNN không được phân biệt đối xử khi mua bán hàng hóa, dịch vụ với

doanh nghiệp từ một thành viên CPTPP khác hoặc doanh nghiệp đầu tư nước ngoài của

nước thành viên CPTPP khác.

Đối với các doanh nghiệp được chỉ định độc quyền thì ngoài nghĩa vụ nêu trên còn phải

đảm bảo nghĩa vụ không được lợi dụng vị thế độc quyền của mình để thực hiện các hoạt

động phản cạnh tranh trên thị trường không độc quyền.

Nguyên tắc 3: Phải tuân thủ các nghĩa vụ của Hiệp định khi được Nhà nước ủy quyền

Nguyên tắc này đòi hỏi DNNN hoặc doanh nghiệp được chỉ định độc quyền khi được

Chính phủ giao hoặc ủy quyền thực hiện một số nhiệm vụ thuộc thẩm quyền của Chính

phủ (ví dụ trưng thu, cấp hoặc thu hồi giấy phép, phê duyệt giao dịch thương mại, ấn

định hạn ngạch, phí và lệ phí,...) thì các doanh nghiệp này phải tuân thủ toàn bộ các

nghĩa vụ đối với Nhà nước trong Hiệp định CPTPP.

Các nguyên tắc áp dụng với Nhà nước khi quản lý các DNNN thuộc diện áp dụng: lOMoAR cPSD| 61429799

Nguyên tắc 1: Không hỗ trợ phi thương mại riêng/chủ yếu cho DNNN đến mức có thể

gây ra tác động tiêu cực tới lợi ích của Thành viên CPTPP khác

Theo cam kết này, Nhà nước không được trực tiếp hoặc gián tiếp hỗ trợ phi thương mại

dành riêng cho hoặc chủ yếu dành cho DNNN tới mức có thể gây ra tác động tiêu cực

tới lợi ích của Thành viên CPTPP khác.

Tuy nhiên, với tất cả các nước CPTPP, nghĩa vụ này không áp dụng đối với trường hợp

DNNN cung cấp dịch vụ trên thị trường nội địa. Nghĩa vụ này cũng không áp dụng đối

với các hỗ trợ phi thương mại cung cấp trước thời điểm ký kết Hiệp định CPTPP hoặc

trong vòng 03 năm kể từ khi ký kết Hiệp định CPTPP theo văn bản luật hoặc hợp đồng

có trước thời điểm ký Hiệp định này.

Nguyên tắc 2: Cơ quan hành chính nhà nước phải hành xử khách quan trong quản lý, điều hành DNNN

Theo cam kết này, các cơ quan hành chính Việt Nam quản lý các DNNN phải đảm bảo

thực thi nhiệm vụ của mình một cách khách quan, công bằng với các doanh nghiệp, bao

gồm cả các doanh nghiệp không phải DNNN.

Nguyên tắc 3: Tòa án nội địa phải xử lý các khiếu kiện đối với DNNN nước ngoài hoạt

động trên lãnh thổ mình

Tòa án nội địa phải xử lý các khiếu kiện đối với các công ty thuộc sở hữu hoặc kiểm

soát của Nhà nước nước ngoài hoạt động trên lãnh thổ mình. Điều này đồng nghĩa với

việc các DNNN của Việt Nam nếu có công ty con ở nước ngoài thì các công ty con này

có thể bị kiện ra Tòa án nước sở tại (tránh trường hợp viện dẫn quyền miễn tố để không

tuân thủ pháp luật khi hoạt động thương mại trên lãnh thổ các nước thành viên CPTPP).

Nguyên tắc 4: Minh bạch hóa các thông tin cơ bản về DNNN

Đây là nghĩa vụ đặt ra những yêu cầu cụ thể, mới hoàn toàn trong khi các nghĩa vụ khác

khá chung, và cơ bản là pháp luật Việt Nam hiện hành không có gì mâu thuẫn.

Nghĩa vụ này bao gồm 02 nhóm: một là nghĩa vụ công khai thông tin, cung cấp thông

tin chung về DNNN, hai là nghĩa vụ cung cấp thông tin theo yêu cầu của nước Thành viên CPTPP khác.

(i) Về nghĩa vụ công khai thông tin, cung cấp thông tin chung

CPTPP yêu cầu các nước Thành viên phải cung cấp cho các nước Thành viên khác hoặc

công bố công khai trên một website chính thức và phải cập nhật hàng năm các thông tin sau: • Danh sách các DNNN; lOMoAR cPSD| 61429799 •

Việc chỉ định doanh nghiệp độc quyền trên một thị trường nhất định hoặc việc

chỉ định mở rộng phạm vi của doanh nghiệp độc quyền với các nội dung chỉ định cụ thể.

(ii) Nghĩa vụ cung cấp thông tin theo yêu cầu

Nghĩa vụ này đòi hỏi bất kỳ nước Thành viên CPTPP nào, trên cơ sở yêu cầu bằng văn

bản của một nước Thành viên CPTPP khác, phải cung cấp cho nước Thành viên đó bằng văn bản: •

Các thông tin cơ bản về DNNN được yêu cầu (tỷ lệ sở hữu nhà nước, tổng doanh

thu, tổng tài sản, các báo cáo tài chính đã được công bố, các miễn trừ áp dụng...),

với điều kiện văn bản yêu cầu của Bên kia có giải thích về ảnh hưởng từ hoạt

động của DNNN liên quan tới thương mại và đầu tư giữa hai bên; •

Các thông tin về bất kỳ chính sách hay chương trình cung cấp hỗ trợ phi thương

mại nào mà mình áp dụng hoặc duy trì, với điều kiện văn bản yêu cầu của Bên

kia có giải thích về ảnh hưởng của chính sách, chương trình đó tới thương mại và đầu tư giữa hai bên.

Bên cung cấp thông tin có quyền yêu cầu Bên kia giữ văn bản cung cấp thông tin của

mình ở chế độ mật và chỉ công khai khi có sự đồng ý trước của mình.

Tuy nhiên, các nước CPTPP đều có thể không phải tuân thủ các nghĩa vụ nói trên trong

các trường hợp ngoại lệ liên quan tới việc thực hiện các biện pháp an ninh quốc gia và

ứng phó với tình trạng khẩn cấp tạm thời.

III. Chính sách bảo vệ sở hữu trí tuệ

Quy định chặt chẽ hơn về bảo vệ quyền sở hữu trí tuệ, bằng sáng chế, nhãn hiệu, đặc

biệt đối với sản phẩm sinh học và thuốc.

Theo đó, thời gian bảo hộ bằng sáng chế được quy định tối thiểu là 20 năm, cao hơn

mức phổ biến là 15 năm theo thông lệ trước đây tại Việt Nam. Ngoài ra, CPTPP còn yêu

cầu các quốc gia thành viên phải gia hạn thời gian bảo hộ trong trường hợp quy trình

cấp phép lưu hành chậm trễ hoặc khi doanh nghiệp sáng chế phải mất thời gian đáng kể

để thực hiện thử nghiệm và đăng ký. Điều này ảnh hưởng lớn đến khả năng phát triển

và sản xuất thuốc generic – vốn là thế mạnh của các doanh nghiệp dược trong nước nhờ

giá thành rẻ và khả năng tiếp cận đại trà, trì hoãn sản xuất thuốc generic đến 2027. Ví

dụ: Thuốc điều trị ung thư Pembrolizumab (Keytruda) của Mỹ được cấp bằng sáng chế

kéo dài đến năm 2032 tại Việt Nam, đồng nghĩa với việc các công ty dược trong nước

không được phép sản xuất thuốc generic tương đương trong thời gian này. Trong khi đó,

chi phí nhập khẩu loại thuốc này rất cao, dẫn đến hệ quả là giá thuốc điều trị ung thư tại

Việt Nam bị đẩy lên gấp ba lần so với mức giá thuốc tương đương tại một số nước như

Ấn Độ – nơi không bị ràng bởi các nghĩa vụ tương tự trong CPTPP.

Tài liệu liên quan:

-

Phân Tích Chi tiết về Hạn Ngạch và Thuế Quan | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

57 29 -

Chính Sách Thương Mại Quốc Tế Việt Nam | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

49 25 -

Hiệp Định Hợp Tác Kinh Tế Toàn Diện RCEP | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

45 23 -

Diễn đàn hợp tác kinh tế Châu Á - Thái Bình Dương - APEC | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

52 26 -

Chính Sách Thương Mại Quốc Tế | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

44 22