Hoạt động Kinh Doanh Thẻ Tín Dụng ACB Phòng Giao Dịch Long Biên | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

Ngân hàng thương mại cổ phần Á Châu (ACB) được thanh lập theo giấy phép số 0032/NH-GP do Ngân hàng Nhà nước Việt Nam cấp ngày 24/4/1993, và Giấy phép số 533/GP-UB do Ủy ban Nhân dân Thành phố Hồ Chí Minh cấp ngày 13/5/1993. Ngày 4/6/1993, ACB chinh thức đi vào hoạt động. ACB được Ngân hàng Nhà nước Việt Nam cấp đổi Giấy phép thanh lập và hoạt động số 91/GPNHNN ngày 19/9/2018. Tài liệu được sưu tầm gồm 23 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Báo cáo thực hành 2 14 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60888405

TRƯỜNG ĐẠI HỌC CÔNG ĐOÀN

KHOA T À I CHÍNH NGÂN H À NG ----- -----

BÁO CÁO THỰC H À NH 2

HO Ạ T ĐỘNG KINH DOANH THẺ TÍN DỤNG DOANH NGHIỆP T Ạ I

NGÂN H À NG TMCP Á CHÂU (ACB) – PGD LONG BIÊN

Sinh viên: Nguyễn Khánh Duy Lớp: TN14T2 Mã Sv: 194D4020984

Chuyên ngành: Tài chính Doanh nghiệp

Giảng viên hướng dẫn: TS. Nguyễn Thị Hạnh lOMoAR cPSD| 60888405 MỤC LỤC

CHƯƠNG 1: THỰC TRẠNG HOẠT ĐỘNG KINH DOANH THẺ TÍN DỤNG

DOANH NGHIỆP TẠI NGÂN HÀNG TMCP Á CHÂU VIỆT NAM PGD LONG

BIÊN 1.1 Khái quát về Ngân hàng TMCP Á Châu Việt Nam

1.1.1 Lịch sử hình thành và phát triển của Ngân hàng TMCP Á Châu Việt Nam

1.1.2 Cơ cấu tổ chức và bộ máy tổ chức quản lý của Ngân hàng TMCP Á Châu Việt Nam 1.1.3

Kết quả hoạt động kinh doanh của Ngân hàng Á Châu – PGD Long Biên

1.1.3.1 Hoạt động huy động vốn

1.1.3.2 Hoạt động sử dụng vốn 1.1.3.3 Hoạt động khác

1.2 Thực trạng hoạt động kinh doanh thẻ Tín dụng doanh nghiệp

1.2.1 Quy định chung về hoạt động kinh doanh thẻ Tín dụng doanh nghiệp

1.2.1.1Đặc điểm sảm phẩm thẻ Tín dụng Doanh nghiệp

1.2.1.2 Điều kiện phát hanh

1.2.1.3 Quy trinh phát hanh thẻ Tín dụng Doanh nghiệp

1.2.2 Kết quả hoạt động kinh doanh thẻ Tín dụng Doanh nghiệp của Ngân hàng Á

Châu – PGD Long Biên

CHƯƠNG 2: GIẢI PHÁP THÚC ĐẨY HOẠT ĐỘNG KINH DOANH THẺ TÍN

DỤNG DOANH NGHIỆP TẠI NGÂN HÀNG TMCP Á CHÂU VIỆT NAM PGD

LONG BIÊN 2.1 Đinh hướng phát triển hoạt động kinh doanh tín dụng doanh

nghiệp của ngân hàng TMCP Á Châu Việt Nam 2.2 Một số kiến nghị giải pháp

cho ACB Long Biên nhằm thúc đẩy hoạt động kinh doanh tín dụng Doanh Nghiệp

2.2.1 Tăng số lượng và nâng cao năng lực của các chuyên viên TDDN

2.2.2 Phát triển công tác tư vấn và các dịch vụ hỗ trợ cho khách hàng

2.2.3 Tăng cường đầu tư cho cơ sở vật chất kĩ thuật và các trang thiết bị nhằm hiện đại hóa công nghệ ngân hàng KẾT LUẬN. lOMoAR cPSD| 60888405 LỜI MỞ ĐẦU

Sự phát triển mạnh mẽ của công nghệ thông tin đã làm thay đổi nhiều linh vực

trong xã hội. Trong thương mại quốc tế, mọi giao dịch đều đòi hỏi phải có tốc độ

nhanh chông, thanh toan bằng tiền mặt đã cho thấy những mặt hạn chế của nó. Do

vậy, vào những năm 50 của thế kỷ XX, một số ngân hàng trên thế giới đã giới

thiệu thẻ thanh toán. Cho đến nay, việc thanh toan bằng thẻ đã khẳng định được

những tinh năng ưu việt của nó so với các phương tiện thanh toan khác.

Mặc dù, thẻ thanh toan đã ra đời được hơn 50 năm nhưng nó mới được biết đến ở

Việt Nam khoảng 10 năm trước đây. Và đến năm 1996 chỉ có hai ngân hàng

thương mại Việt Nam là Ngân hàng Ngoại Thương và Ngân hàng Cổ phần Á Châu

(ACB) tham gia phát hàng thẻ thanh toán. Trong những năm đầu phát hành, ACB

đã từng bước khẳng định được vị trí của minh trong linh vực còn rất mới mẻ ở

Việt Nam này. Tuy vậy, ACB vẫn còn gặp nhiều khó khăn để có thể mở rộng và

không ngừng hoan thiện dịch vụ thanh toan thẻ của mình.

Nhận thức được tinh cấp thiết phải mở rộng và hoàn thiện dịch vụ thanh toán thẻ

ở Việt Nam nói chung và của Ngân hàng ACB nói riêng, tôi đã chọn đề tài “Thực

trạng hoạt động phát hành thẻ tín dụng Doanh nghiệp tại Ngân hàng TMCP Á

Châu – PGD Long Biên” là đề tài báo cáo thực tập, nhằm tìm hiểu sâu hơn về

hoạt động phát hanh thẻ tín dụng Doanh nghiệp tại ngân hàng để thấy được sự

khác nhau giữa lý thuyết được học và thực tế đang diễn ra.

Nội dung báo cáo thực tập:

Chương 1: Thực trạng hoạt động kinh doanh thẻ tín dụng doanh nghiệp tại ngân

hàng TMCP Á châu Việt Nam PGD Long Biên

Chương 2: Giải pháp thúc đẩy hoạt động kinh doanh thẻ tín dụng doanh nghiệp

tại ngân hàng TMCP Á Châu Việt Nam PGD Long Biên lOMoAR cPSD| 60888405

CHƯƠNG 1: Thực trạng hoạt động phát hành thẻ tín dụng doanh nghiệp

tại ngân hàng TMCP Á Châu Việt Nam PGD Long Biên

1.1 Khái quát về Ngân hàng TMCP Á Châu Việt Nam

1.1.1 Lịch sử hình thành và phát triển của Ngân hàng TMCP Á Châu Việt Nam Tên giao dịch:

- Tên đầy đủ : Ngân hàng thương mại cổ phần Á Châu

- Tên Tiếng Anh: Asia Commercial Joint Stock Bank - Tên viết tắt: ACB

Giấy chứng nhận đăng ký doanh nghiệp: 0301452948

- Đăng ký lần đầu ngày 19/5/1993

- Đăng ký thay đổi lần thứ 37 ngày 20/1/2022 Vốn điều lệ:

- Vốn điều lệ: 27.019.480.750.000 đồng

• Địa chỉ: 442 Nguyễn Thị Minh Khai, Quận 3, Tp.HCM

• Số điện thoại: (84.28) 3929 0999

• Số fax: (84.28) 3839 9885 • Website: www.acb.com.vn • Mã cổ phiếu: ACB

Ngày thanh lập: 4/6/1993

Ngân hàng thương mại cổ phần Á Châu (ACB) được thanh lập theo giấy phép số

0032/NH-GP do Ngân hàng Nhà nước Việt Nam cấp ngày 24/4/1993, và Giấy

phép số 533/GP-UB do Ủy ban Nhân dân Thành phố Hồ Chí Minh cấp ngày

13/5/1993. Ngày 4/6/1993, ACB chinh thức đi vào hoạt động. ACB được Ngân

hàng Nhà nước Việt Nam cấp đổi Giấy phép thanh lập và hoạt động số 91/GPNHNN ngày 19/9/2018.

Các giai đoạn phát triển:

GIAI ĐOẠN NĂM 2001-2005

• Xây dựng hệ thống quản lý chất lượng theo tiêu chuẩn ISO 9001:2000 trong

các linh vực huy động vốn,cho vay ngắn hạn và trung dài hạn, thanh toan

quốc tế và cung ứng nguồn lực tại Hội sở.

• Ngân hàng Standard Chartered Bank (SCB) ký kết thỏa thuận hỗ trợ kỹ

thuật toan diện , và trở thanh cổ đông chiến lược của ACB. lOMoAR cPSD| 60888405

• Triển khai giai đoạn 2 của chương trinh hiện đại hóa công nghệ Ngân hàng:

nâng cấp máy chủ, thay thế phần mềm xử lý giao dịch thẻ có khả năng tích

hợp với nền công nghệ lõi hiện có, và lắp đặt hệ thống máy ATM.

GIAI ĐOẠN NĂM 2006-2010

• Niêm yết tại Trung tâm Giao dịch Chứng khoán Hà Nội

• Đẩy nhanh việc mở rộng mạng lưới hoạt động: Thành lập mới và đưa vào

hoạt động 223 chi nhanh và phóng giao dịch, tăng từ 58 đơn vị vào cuối

năm 2005 lên 281 đơn vị vào cuối năm 2010.

• Thành lập Công ty TNHH MTV Cho thuê tài chinh ngân hàng Á Châu (ACBL)

• Phát hành thêm 10 triệu cổ phiếu trị giá 100 tỷ đồng với số tiền thu được là

hơn 1800 tỷ đồng(2007) và tăng vốn điều lệ lên 6355 tỷ đồng (2008) Xây

dựng trung tâm dữ liệu dự phòng đạt chuẩn ở tỉnh Đồng Nai.

• Được nhà nước Việt Nam tặng 2 huân chương Lao động và được nhiều tạp

chí tài chinh có uy tín trong khu vực và trên thế giới binh chọn là ngân hàng tốt nhất Việt Nam.

GIAI ĐOẠN NĂM 2011-2015

• Định hướng Chiến lược phát triển của ACB giai đoạn 2011-2015 và tầm

nhìn 2020 được ban hanh: trong đó nhấn mạnh đến việc chuyển đổi hệ

thống quản trị điều hanh phù hợp với các quy định pháp luật Việt Nam và

hướng đến áp dụng các thông lệ quốc tế tốt nhất.

• Đưa vào hoạt động Trung tâm Dữ liệu dạng mô-đun, xây dựng theo tiêu

chuẩn quốc tế đầu tiên tại Việt Nam.

• Trung tâm Vàng ACB là đơn vị đầu tiên trong ngành cùng 1 lúc được Tổ

chức QMS Australia chứng nhận hệ thống quản lý chất lượng đáp ứng yêu

cầu tiêu chuẩn ISO 9001:2008 và Tổ chức Công nhận Việt Nam lOMoAR cPSD| 60888405

(Accreditation of Vietnam) công nhận năng lực thử nghiệm và hiệu chuẩn

(xác định hàm lượng vàng) đáp ứng yêu cầu tiêu chuẩn ISO/IEC 17025:2005

• Sự cố tháng 8 năm 2012 đã tác động đáng kể đến hoạt động của ACB, đặc

biệt là huy động và kinh doanh vàng ACB đã ứng phó tốt sự cố rút tiền xảy

ra trong tuần cuối tháng 8, nhanh chông khôi phục toan bộ số dư huy động

tiết kiệm VND chỉ trong thời gian ngắn sau đó, và thực thi quyết liệt việc

cắt giảm chi phí trong 6 tháng cuối năm.

• Năm 2013, hiệu quả hoạt động không như kỳ vọng nhưng ACB vẫn có mức

độ tăng trưởng khả qun về huy động và cho vay, lần lượt là 10,3% và 4,3%.

Nợ xấu của ACB được kiểm soát dưới mức 3%.

• Năm 2014, ACB nâng cấp hệ nghiệp vụ ngân hàng lõi (core banking) từ

TCBS lên DNA, thay thế hệ cũ đã sử dụng 14 năm, hoan tất việc thay đổi

logo, bảng hiệu mặt tiền trụ sở cho toan bộ các chi nhánh và phòng giao

dịch và ATM theo nhận diện thương hiệu mới( công bố ngày 5/1/2015),

hoan tất việc xây dựng khung quản lý rủi ro nhằm đáp ứng đẩy đủ các quy

định mưới về tỷ lệ đảm bảo an toan, quy mô và hiệu quả hoạt động kinh

doanh của kênh phân phối được nâng cao.

• Năm 2015, ACB hoan thanh các dự án chiến lược như tái cấu trúc kênh

phân phối, hình thanh trung tâm thanh toan nội địa, hoan thiện phương thức

đanh giá hiệu quả hoạt động đơn vị và nhân viên Hội sở; đồng thời cho

khởi tạo và triển khai các dự án ngân hàng giao dịch, ngân hàng ưu tiên,

quản lý bán hàng,… nhằm nâng cao năng lực cạnh tranh.

GIAI ĐOẠN NĂM 2016-2020

• Năm 2016,ACB đã hoan thanh theo tiến độ nhiều hạng mục của các dự án

công nghệ để hỗ trợ hoạt động kinh doanh, vận hanh và quản lý hệ thống,

tiêu biểu như chuyển đổi hệ thống core chứng khoán ACBS: cải tiến các

chương trinh CLMS, CRN, ACMS, ELM, PASS để hỗ trợ việc tinh gọn

quy trinh nghiệp vụ; nâng cấp hệ thống các máy ATM website ACB, gia

tăng tiện ích, dịch vụ thanh toan cho khách hàng,…. lOMoAR cPSD| 60888405

• Năm 2017, ACB tiếp tục hoan thiện các quy trinh, chinh sách và các hạn

mức quản lý rủi ro nhằm phù hợp với quy định hiện hanh của Ngân hàng Nhà nước Việt Nam.

• Năm 2018, ACB tăng trưởng bền vững mảng khách hàng cá nhân và doanh

nghiệp nhỏ và vừa, kiểm soát tốt chất lượng tín dụng và vận hanh an toan.

Tính dụng hai mảng trên tăng trưởng vượt kỳ vọng và có kiểm soát theo

đung định hướng của ALCO. Huy động tiền gửi thanh toan cải thiện, nâng

CASA từ 16,7% lên mức 17,5%.

• Năm 2019 là năm bắt đầu thực hiện Chiến lược đổi mưới ACB giai đoạn

2019-2024 mà Hội đồng quản trị thông qua cuối năm 2018. Theo chiến

lược, tầm nhiên của ACB là trở thanh ngân hàng hàng đầu Việt Nam có khả

năng sinh lời cao với chiến lược nhất quán ở ba mảng kinh doanh. Mảng

khách hàng cá nhân và doanh nghiệp nhỏ và vừa là 2 mảng ưu tiên chinh,

và mảng khách hàng doanh nghiệp lớn là ưu tiên có chọn lọc.

• Năm 2020, bảng tổng kết tài sản của ACB tiếp tục tăng trưởng bền vững và

chất lượng, tiền gửi khách hàng và dư nợ cho vay lần lượt tăng ở mức hơn

15% và hơn 16% cao hơn mức tăng binh quân nhanh. Thanh khoản dồi dào,

tỷ lệ nợ xấu thấp và khả năng sinh lời cao. Giữ vững vị thế top 5 về thị phần huy động và cho vay. NĂM 2021

Năm 2021. ACB tiếp tục thực hiện thanh công các chỉ tiêu kế hoạch về tài

chinh tín dụng, trong đó lợi nhuận trước thuế đạt gần 12 nghìn tỷ đồng, tăng

25% so với năm trước, nhờ đó tỷ suất sinh lợi ROE đạt 23,90%, thuộc nhôm

đầu trên thị trường. Tỷ lệ nợ xấu ở mức thấp 0,77%. ACB luôn đảm bảo về

các tỷ lệ an toan vốn , tỷ lệ khả năng thanh khoản và tuân thủ theo quy định

của Ngân hàng Nhà nước Việt Nam. ACB tích cực chuyển đổi số, ứng dụng

công nghệ vào quá trinh vận hanh giúp tiết kiệm nguồn nhân lực và thời

gian xử lý giao dịch, ví dụ như áp dụng công nghệ eKYC giúp khách hàng

có thể mở tài khoản trực tuyến, nâng cấp Mobile App danh cho nhôm khách

hàng cá nhân, triển khai tinh năng giải ngân trực tuyến qua kênh ACB

online, và ra mắt ứng dụng ACB Business Application cho khách hàng lOMoAR cPSD| 60888405

doanh nghiệp,… nhằm giúp khách hàng thực hiện các giao dịch thanh toan

thuận tiện và nhanh chông.

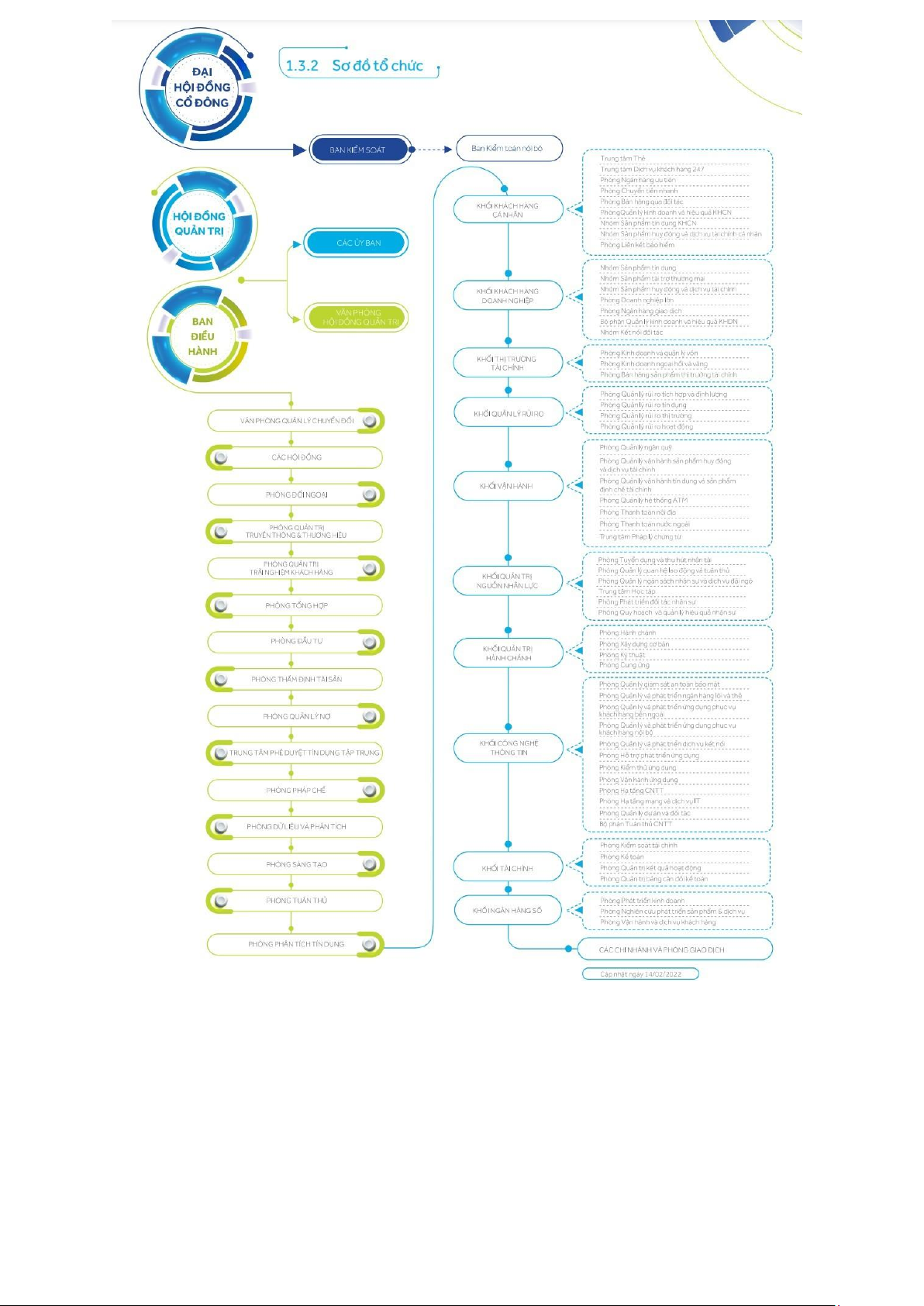

1.1.2 Cơ cấu tổ chức và bộ máy tổ chức quản lý của Ngân hàng TMCP Á Châu Việt Nam

Cơ cấu tổ chức quản lý của ACB bao gồm Đại hội đồng cổ đông. Hội đồng quản

trị, Ban kiểm soát, và Tổng giám đốc theo như quy định của Luật Các tổ chức tín

dụng năm 2010 và Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín

dụng năm 2017 tại Điều 32.1 về cơ cấu tổ chức quản lý của tổ chức tín dụng.

Đại hội đồng cổ đong là cơ quan có thẩm quyền cao nhất của Ngân hàng (Điều

27.1 Điều lệ ACB 2021). Đại hội đồng cổ đông bầu, miễn nhiệm và bãi nhiệm

thành viên Hội đồng quản trị và Ban kiếm soát (Điều 29.1.d Điều lệ ACB 2021).

Các ủy ban thường trực thuộc Hội đồng quản trị gồm có: Ủy ban Quản lý rủi ro,

Ủy ban Nhân sự, Ủy ban chiến lược và Ủy ban Đầu tư.

Tập đoan ACB gồm có Ngân hàng và các công ty con. Ngân hàng bao gồm các

đơn vị Hội sở, và các chi nhanh và phòng giao dịch. Các đơn vị Hội sở gồm 10

khối và 17 phòng, ban, trung tâm và văn phòng.

Hình 1.1 Sơ đồ cơ cấu tổ chức của Ngân hàng Á Châu Việt Nam (ACB) lOMoAR cPSD| 60888405

Các phòng ban thực hiện 1 chức năng khác nhau nhưng gắn kết với nhau rất chặt

chẽ, đảm bảo hoan thành các công việc có liên quan và hỗ trợ trực tiếp các phòng ban khác, trong đó :

- Hội đồng quản trị: là cơ quan quản lý quyết định mọi vấn đề của ngân

hàng liên quan đến quyền lợi và mục đich của ngân hàng, trừ những vấn

đề liên quan đến thẩm quyền của đại hội cổ đông. Hội đồng quản trị lOMoAR cPSD| 60888405

gồm có 5 thành viên do đại hội đồng cổ đông bầu ra và cơ quan quyền

lực này có thẩm quyền miễn nhiễm họ.

- Ban kiểm soát: là người thay mặt cổ đông để quan soát mọi vấn đề hoạt

động kinh doanh của Ngân hàng nhằm hạn chế những sai phạm của các

thanh viên Hội đồng quản trị vì lợi ích của các cổ đông

- Ban tổng giám đốc: thực hiện các quyết định của hội đồng quản trị, điều

hành mọi sản hoạt động sản xuất kinh doanh của Ngân hàng theo nghị

quyết, theo điều lệ của Ngân hàng và tuân theo pháp luật. Song song với

nó là chịu trách nhiệm về kết quả đạt được của công ty trước hội đồng

quản trị và đại hội cổ đông.

- Ủy ban quản lý rủi ro: chịu trách nhiệm quản lý, giam sát các vấn đề các

vấn đề liên quan đến rủi ro tài chinh

- Ủy ban chinh sách tiền lương: chịu trách nhiệm quản lý, giam sát tiền

lương và các chinh sách xã hội cho toan nhân viên, …

1.1.3 Kết quả hoạt động kinh doanh của ngân hàng Á Châu – PGD Long Biên

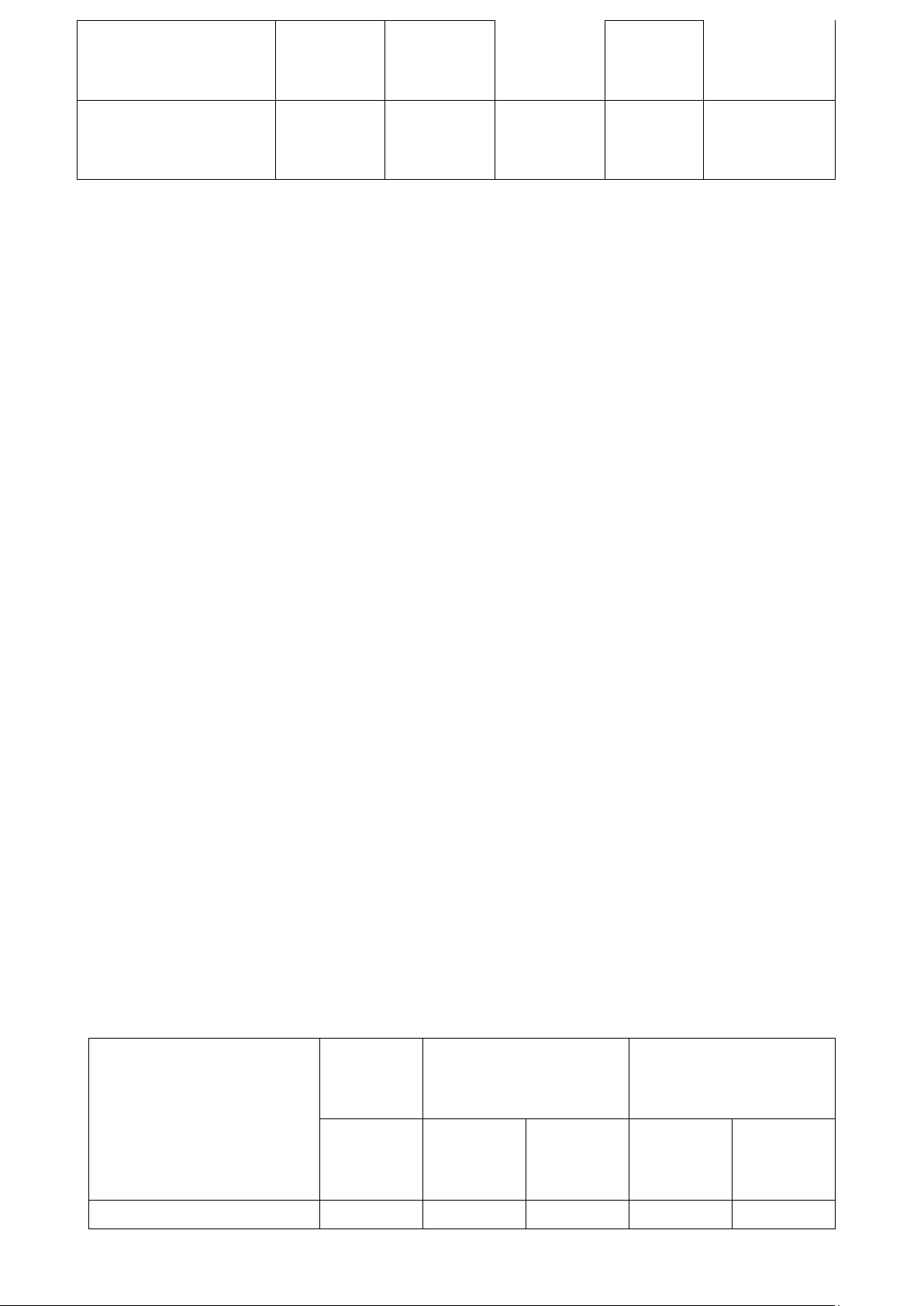

BẢNG 1.1: Kết quả kinh doanh của Ngân hàng Á Châu (ACB) -PGD

Long Biên giai đoạn 2019-2021 Kết quả kinh 2019 2020 2021 doanh (tỷ đồng) Thu nhập lãi 12.112 14.582 18.945 thuần Thu nhập ngoài 3.985 3.579 4.619 lãi Chi phí hoạt 8.308 7.624 8.230 động Chi phí dự 274 941 3.336 phòng Lợi nhuận trước 7.516 9.596 11.998 thuế Lợi nhuận sau 6.010 7.683 9.603 thuế lOMoAR cPSD| 60888405

• Lợi nhuận trước thuế trong năm 2021 là 11.998 tỷ đồng, tăng 25% so với

2020 và vượt 13% so với mức kế hoạch.

• Tổng thu nhập trong năm của ACB đạt 23.564 tỷ đồng, tăng 30% trong đó

thu nhập lãi thuần tăng 30% đạt 18.945 tỷ đồng. Biên sinh lời (NIM) được

cải thiện so với năm 2020 nhờ vào tiết kiệm chi phí vốn từ việc cơ cấu lại

danh mục nguồn vốn huy động và tín dụng tăng trưởng sớm trong những tháng đầu năm

• Thu nhập ngoài lãi năm 2021 tăng 29%, cao nhất trong ba năm gần

đây,đóng góp 20% trên tổng doanh thu. Thu nhập ngoai lãi cải thiện chủ

yếu từ thu nhập phí tăng 170% đạt 450 tỷ đồng; hoạt động kinh doanh ngoại

hối đạt 872 tỷ đồng, tăng 27% và thu nhập từ bán chứng khoán đầu tư đạt 144 tỷ đồng.

• Năm 2021 là năm đầu tiên thưucj hiện thỏa thuận bảo hiểm nhân thọ giữa

ACB và Sunliffe Việt Nam. Doanh thu phí bảo hiểm tăng 131% so với năm

2020, đóng góp 52% tổng chi phí dịch vụ

1.1.3.1 Kết quả hoạt động huy động vốn

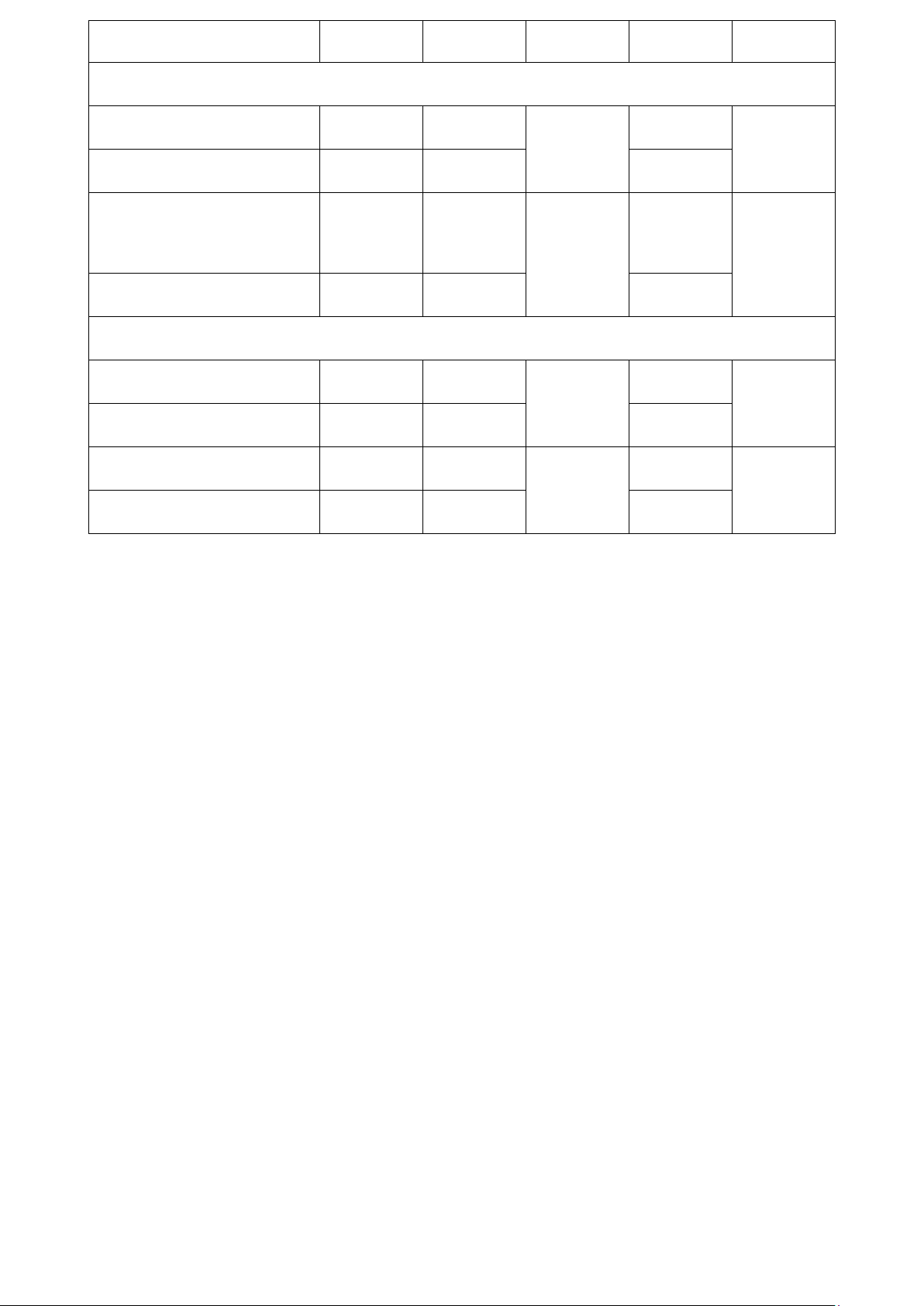

Bảng 1.2: Tổng vốn huy động giai đoạn 2019-2021 Đơn vị: triệu đồng Chi tiêu Năm Năm 2020 Năm 2021 2019 Giá trị Giá trị Tăng Giá trị Tăng trưởng trưởng Tiền gửi khách hàng 175.895 184.415 233.776 Tỷ trọng / tổng 4,84% 26,77% 38,38% 32,29% 37,3% NVHD Vay NHNN 0 0 13.000 Tỷ trọng / Tổng - - - - 2,1% NVHD Vay các TCDN 282.392 386.660 36,92% 379.849 -1,76% khác lOMoAR cPSD| 60888405 Tỷ trọng / Tổng 61,62% 67,71% 60,6% NVHD Tổng nguồn vốn 458.287 571.075 24,61% 626.625 9,73% huy động (NVHD)

Qua bảng trên ta thấy được tổng nguồn vốn huy động của PGD tăng trưởng qua

các năm. Nguồn vốn huy động năm 2020 tăng 24,61% so với năm 2019 do anh

hưởng của suy thoái kinh tế nên nhiều doanh nghiệp làm ăn thua lỗ, không đủ vốn

để sản xuất kinh doanh, vì vậy mà khối lượng vốn huy động trong năm này không

được cao. Đến năm 2021 nền kinh tế đang trên đà phát triển, các doanh nghiệp,

cá nhân làm ăn có lãi. Để thu hút tối đa vốn, PGD đã đa dạng hóa các hình thức

huy động vốn đặc biệt và đa dạng hóa các sản phẩm tiền gửi( theo đối tượng, theo

kỳ hạn, theo loại tiền), mở rộng nhiều tiện ích đi kèm với hoạt động gửi tiền như

xem số dư tài khoản tiền gửi qua internet mà không cần phải đến PGD. Do áp

dụng chiến lược kinh doanh đung đắn nên lượng vốn huy động của PGD tăng

mạnh, tỷ lệ tăng 9,73% so với năm 2020.Cùng với việc huy động tiền gửi tại địa

phương, PGD còn huy động nguồn vốn từ việc vay NHNN, nguồn huy động và

vay các TCDN khác.Khoản mục khoản huy động và vay các TCTD tăng trưởng

qua các năm. Năm 2020, tỷ lệ tăng khoản mục này là 36,92% so với năm 2019.

Năm 2021, tốc độ tăng trưởng của khoản mục này là 1,76% so với năm 2020. Cơ

cấu nguồn vốn của PGD Long Biên có sự chuyển dịch đáng kể theo hướng mở

rộng tỷ trọng tiền gửi khách hàng, thu hẹp tỷ trọng khoản mục vay các TCTD

khác giảm. Bởi nguồn vay các TCTD không phải chịu dự trữ bắt buộc và bảo

hiểm tiền gửi nên rủi ro lớn hơn huy động tiền gửi. Vì vậy, khoản mục này thường

có chi phí huy động cao, làm giảm khả năng sinh lời của PGD

1.1.3.2 Kết quả hoạt động sử dụng vốn

Bảng 1.3: Kết quả hoạt động sử dụng vốn giai đoạn 2019-2021 Đơn vị: Triệu đồng Chi tiêu Năm Năm 2020 Năm 2021 2019 Giá trị Giá trị Tăng Giá trị Tăng trưởng trưởng

Tổng dư nợ cho vay 366.630 441.293 20,3% 490.900 11,2% lOMoAR cPSD| 60888405

1 – Phân theo loại tiền - VND 349.925 436.736 24,8% 471.660 8% Tỷ trọng/ Tổng dư nợ 95,44% 98,9% 96,1% -

Ngoại tệ quy đổi 16.705 4.557 -72,7% 19.240 322% VND Tỷ trọng/ Tổng dư nợ 4,5% 1,1% 3,9%

2 – Phân theo kỳ hạn - Ngắn hạn 158.397 214.266 35,3% 266.044 24,2% Tỷ trọng/ Tổng dư nợ 43,2% 48,5% 54,2% - Trung dài hạn 208.233 227.027 9,0% 224.856 -1% Tỷ trọng/ Tổng dư nợ 56,8% 51,5% 45,9%

- Tổng dư nợ tăng đều qua các năm cũng cho ta thấy được thế mạnh của ngân

hàng trong linh vực cho vay, các khoản thu lãi từ cho vay đem lại nguồn lợi

nhuận lớn cho ngân hàng. Năm 2020 tổng dư nợ so với năm 2019 tăng 74.663

triệu, tăng tỷ lệ 20,3%. Đến năm 2021 tăng 49.607 triệu so với năm 2020, tăng tỷ lệ 11,2%.

- Dư nợ nội tệ chiếm tỷ trọng rất lớn trong tổng dư nợ: Dư nợ nội tệ năm 2020

chiếm 98,9% tổng dư nợ so với năm 2019 tăng 24,8%; Năm 2021 PGD đã tiến

hanh rà soát, kiểm tra các hợp đồng tín dụng, chỉ cho vay các dự án có tinh

khả thi cao, thu hồi vốn nhanh. Vì vậy mà dư nợ nội tệ năm 2021 mặc dù giảm

so với năm 2020 nhưng vẫn chiếm 96,1% tổng dư nợ, tốc độ tăng trưởng dư

nợ giảm so với tốc độ tăng trưởng năm 2020, tỷ lệ tăng 8%. Ngược lại dư nợ

ngoại tệ chiếm tỷ trọng không đáng kể trong tổng dư nợ nhưng lại có tốc độ

tăng trưởng khá cao, năm 2021 tốc độ tăng 322% so với năm 2020.

Đây cũng là tất yếu khách quan do việc hội nhập vào nền kinh tế thế giới của Việt Nam.

- Qua các năm, dư nợ tín dụng ngắn hạn của PGD tăng trưởng ổn định. Dư nợ

ngắn hạn năm 2020 là 214.266 triệu, chiếm tỷ trọng 48,5% so với tổng dư nợ,

tỷ lệ tăng 9% so với năm 2019, năm 2021 là 266.044 triệu, chiếm tỷ trọng

54,2% so với tổng dư nợ tỷ lệ tăng 24,2% so với năm 2020. Do “món vay có lOMoAR cPSD| 60888405

thời hạn càng dài thì lãi suất căng cao” nên các khoản tín dụng ngắn hạn thường

có doanh thu từ lãi không cao nhưng nó lại giúp cho PGD hạn chế rủi ro tín

dụng.Còn về tín dụng trung dài hạn của PGD tăng trưởng, chiếm tỷ trọng tương

đối ổn định. Năm 2020, khoản dư nợ này là 227.027 triệu, chiếm tỷ trọng

51,5% so với tổng dư nợ, tỷ lệ tăng 35,3% so với năm 2019, năm 2021 là

224.856 triệu, chiếm tỷ trọng 45,9% so với tổng dư nợ tỷ lệ giảm 1% so với

năm 2020. Điều này được giải thích bởi PGD đã chú trọng nâng cao chất lượng

tín dung, chỉ tập trung cấp tín dụng cho những dự án sản xuất, kinh doanh đạt hiệu quả kinh tế cao.

1.1.3.3 Kết quả hoạt động kinh doanh khác

Ngoài huy động, cho vay, đầu tư, PGD còn cung cấp nhiều dịch vụ khác như

thanh toan, kinh doanh vàng bạc, ngoại tệ, bảo lanh, …Các dịch vụ này tạo ra

thu nhập đáng kể cho PGD.

Về thanh toán quốc tế

Trong những năm gần đây Ngân hàng ACB nói chung cũng như PGD Long

Biên nói riêng đã và đang rất chú trọng đến thanh toán quốc tế. Thanh toan

quốc tế là chiếc cầu nối giữa nền kinh tế trong nước với thành phần kinh tế

nước ngoai, vì vậy thanh toan quốc tế ngày càng trở thanh 1 dịch vụ quan

trọng mà ngân hàng cung cấp cho khách hàng của mình. Cùng với sự cạnh

tranh với các ngân hàng lớn phát huy rất tốt thế mạnh thanh toan quốc tế

như Vietcombank, Viettinbank,.. ở địa bàn nhưng PGD Long Biên vẫn phát huy tốt lĩnh vực này.

Kinh doanh vàng bạc

Việc kinh doanh chủ yếu bán hàng vì SJC và vàng nhẫn. Người dân có xu

hướng tích trữ để đầu cơ vàng và 1 nguyên nhân chủ yếu là phần lớn khách

hàng là cư dân hiện nay vẫn còn thói quen mua bán vàng bạc tại các cửa

hàng tư nhanh. Điều này cũng dễ hiểu bởi giao dịch tại các cửa hàng tư

nhân đơn giản, nhanh chóng, mẫu mã đẹp, giá cả linh hoạt hơn so với ngân hàng. Phát hành thẻ

Thẻ là một phương tiện thanh toan tiên tiến, tiện dụng, thể hiện sự phát

triển của hoạt động thanh toán và đặc biệt là việc ứng dụng khoa học kỹ

thuật trong công nghệ ngân hàng. Nhằm mục tiêu đáp ứng đa dạng nhu cầu lOMoAR cPSD| 60888405

khách hàng, PGD đã và đang triển khai việc phát hanh thẻ. Việc này mang

lại tiện ích cho khách hàng và tạo lập niềm tin vững chắc đối với sản phẩm

của ACB. Bên cạnh đó, PGD còn triển khai việc thực hiện trả lương qua tài

khoản cá nhân,giúp các cơ quan và doanh nghiệp tiết kiệm chi phí, thời

gian, giảm thiểu tối đa về rủi ro tiền mặt. Để đáp ứng nhu cầu ngày càng

tăng của khách hàng, PGD đã chú trọng mở rộng các tiện ích trong đó có

nghiệp vụ bảo lanh nhằm nâng cao vị thế và uy tín của ngân hàng trong

nền kinh tế thị trường đồng thời nâng cao trinh độ nghiệp vụ của cán bộ để

thu hút khách hàng đến giao dịch.

1.2 Thực trạng hoạt động kinh doanh thẻ tín dụng doanh nghiệp

1.2.1 Quy định chung về hoạt động kinh doanh thẻ tín dụng doanh nghiệp

1.2.1.1 Đặc điểm sản phẩm thẻ Tín dụng doanh nghiệp

Thẻ tín dụng doanh nghiệp là 1 loại thẻ tín dụng được ngân hàng phát hanh dành

cho doanh nghiệp, công ty này sẽ ủy quyền cho người đại diện sử dụng vào các

mục đích chi tiêu hoạt động chung. Với lợi ích chi tiêu trước trả tiền sau, doanh

nghiệp sẽ được ưu đãi vay tiền chi tiêu trong 1 thời gian không bị tinh lãi và giảm

rủi ro lưu thông tiền mặt.

Thẻ tín dụng doanh nghiệp ACB hiện rất được ưa chuộng. Đây là thẻ của tổ chức

quốc tế Visa phối hợp với ngân hàng ACB cung cấp có tên là ACB VISA

BUSINESS. Thẻ tín dụng Doanh nghiệp của ACB là 1 trong 3 nhóm thẻ tín dụng ACB đang cung cấp:

- Nhóm 1: Thẻ tín dụng có tài sản đảm bảo

- Nhóm 2: Thẻ tín dụng không có tài sản đảm bảo

- Nhóm 3: Thẻ tín dụng Doanh nghiệp – ACB Visa Business

Thẻ tín dụng doanh nghiệp được coi là 1 giải pháp tài chinh trọn gói với hạn mức

nhiều tỷ đồng giúp các tổ chức bổ sung nguồn vốn và thanh toán nhanh chóng.

Ngoài ra, thẻ còn đáp ứng nhiều nhu cầu chi tiêu của doanh nghiệp như: thanh

toan hóa đơn hàng hóa, chi trả lương, chiết khấu,…; giúp công ty quản lý và kiểm

soát hiệu quả việc chi tiêu của nhân viên thông qua Bảng thông báo giao dịch

hàng tháng; giảm được khoản tạm ứng trước công tác phí cho nhân viên (VND hay ngoại tệ)

1.2.1.2 Điều kiện phát hành lOMoAR cPSD| 60888405

Thẻ tín dụng doanh nghiệp được phát hanh theo định hướng Chính sách và hoạt

động tín dụng hiện hanh của ACB, thêm những quy định sau của sản phẩm:

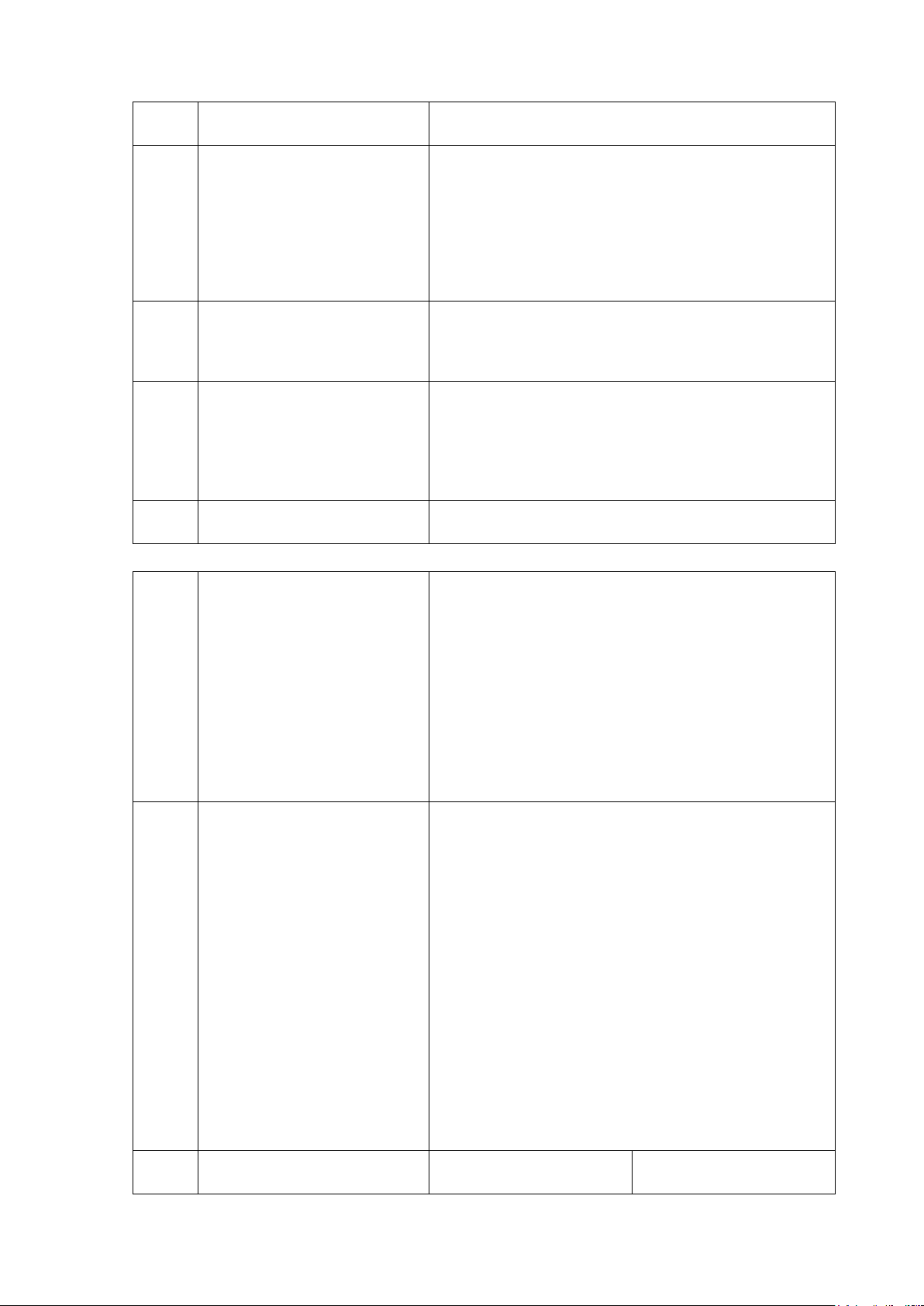

BẢNG 1.4: Quy định kinh doanh thẻ Tín dụng Doanh nghiệp ACB Stt Tiêu chí Quy định 1 Quốc tịch - Người Việt Nam

- Người nước ngoài được phép cư trú tại

Việt Nam ≥ 12 tháng và thời gian cư trú

còn lại > thời hạn cấp thẻ 2 Độ tuổi

Từ 20 đến 70 ( tuổi tinh theo năm sinh, tuổi

tối đa bao gồm thời hạn thẻ) 3 Nơi cư trú

HKTT/KT3/Xác nhận tạm trú có thời hạn

Tỉnh/ Thành phố với nơi cư trú có trụ sở ACB 4 Lịch sử tín dụng

- Không nợ N2 trong vòng 12 tháng gần

nhất tinh đến thời điểm xét duyệt

- Không nợ N3-N5 trong vòng 24 tháng

gần nhất tinh đến thời điểm xét duyệt

- Không có nợ đã bán cho VAMC/nợ xử lý

rủi ro tín dụng trong vòng 24 tháng gần

nhất tinh đến thời điểm xét duyệt 5

Điều kiện đối với DN DN phải thuộc 1 trong các trường hợp sau:

(chỉ xét đối với trường

(1) Thỏa điều kiện vay tín chấp của ACB

hợp DN được cấp thẻ không có TSDB)

(2) Có quan hệ giao dịch tại ACB

- Thời gian quan hệ ≥ 12 tháng

- Doanh số có bình quân hàng tháng qua

TK TGTT tại ACB trong 6 tháng gần nhất ≥ 1 tỷ/tháng

- Tỷ lệ ghi có binh quân qua TKTG/ doanh thu ≥ 50% 6 Hạn mức thẻ/ DN Trường hợp Hạn mức lOMoAR cPSD| 60888405

Thẻ có TSBD nhóm Tuân thủ “Quy định 0 thẩm quyền phê

duyệt của các cấp Thẻ có TSBD khác nhôm 0

phê duyệt tín dụng

và 1 số thẩm quyền

phê duyệt khác” của ACB Thẻ không có TSBD DN thỏa điều kiện (Tổng hạn mức tín vay tín chấp của dụng tín chấp được cấp + Tổng hạn mức ACB thẻ) ≤ Hạn mức cho vay tín chấp tối đa DN có quan hệ giao Tổng hạn mức thẻ dịch tại ACB tín dụng xét DN ≤ 10% doanh số ghi có binh quân tháng trong vòng 6 tháng gần nhất ( nhưng không vượt qua doanh số ghi có của tháng gần nhất) 7 Hạn mức thẻ/ KH Thẻ có TSBD ≤ 1 tỷ đồng; ≤ HM thẻ / DN

Thẻ không có TSBD ≤ 500 triệu đồng ≤ HM thẻ/DN

1.2.1.3 Quy trình kinh doanh thẻ tín dụng Doanh Nghiệp Hồ sơ cần thiết

- Giấy đề nghị cấp thẻ Tín dụng;

- Hợp đồng tham gia chương trinh thẻ công ty;

- Thư bảo lãnh của công ty cho cá nhân sử dụng thẻ tín dụng;

- Bảng đánh giá tiêu chí thẻ tín dụng KHDN; - Tờ trình thẩm định. lOMoAR cPSD| 60888405 Quy trinh phát hanh

Thẻ tín dụng Doanh Nghiệp tại ACB thông thường phát hành thông qua hoạt động

Cấp Tín dụng Doanh nghiệp – nghiệp vụ trực thuộc Phòng khách hàng Doanh

nghiệp, và gồm có những bước sau:

Bước 1: Thẩm định hồ sơ cấp tín dụng

Căn cứ vào hồ sơ cấp tín dụng cho Doanh nghiệp của khách hàng, bộ phận thẩm

định tiến hành thẩm định hồ sơ và ra quyết định từ chối hay chấp nhận cấp tín

dụng cho Doanh nghiệp, cũng như hạn mức cấp vốn cho vay và hạn mức thẻ Tín

dụng( thẻ tín dụng cấp theo nhu cầu của khách hàng). Nếu Ngân hàng chấp nhận

sẽ tiến hanh ký hợp đồng với khách hàng.

Bước 2: Hồ sơ phát hành

Chuyên viên quan hệ KHDN sẽ cấp Giấy đề nghị cấp thẻ tín dụng doanh nghiệp

cho khách hàng điền đầy đủ thông tin về: tên, địa chỉ, cơ quan công tác, số chứng

minh nhân dân, quyết định thành lập doanh nghiệp,..

Bước 3: Chấp thuận phát hành thẻ

Sau khi đã xác định các yếu tố về hạng thẻ , loại khách hàng, ngân hàng sẽ mở tài

khoản cho khách hàng, cập nhật hồ sơ và tiến hành in thẻ. Sau khi in thẻ và xác

định số PIN, thẻ sẽ được giao cho bộ phận phát hành để trao cho khách hàng.

Trước khi giao thẻ cho khách hàng , Ngân hàng sẽ yêu cầu khách hàng ký tên vào

thông báo gửi thẻ, hợp đồng sử dụng thẻ và vào mặt sau của thẻ.

VD: Công ty cổ phần tư vấn xây dựng và Thương mại TPH sau khi thẩm định tài

sản được cấp tổng mức vay là 3.100.000.000 đồng, trong đó mức cho vay bổ sung

vốn lưu động theo hạn mức tín dụng là 3.000.000.000 đồng theo nhu cầu bổ sung

vốn lưu động cho hoạt động kinh doanh thương mại của công ty. Số tiền

100.000.000 đồng còn lại chuyên viên quan hệ KHDN sẽ trinh vào mức cho vay

thông qua thẻ tín dụng Doanh nghiệp để phục vụ các chi phí kinh doanh. Thời hạn

là 36 tháng; loại thẻ tín dụng quốc tế Visa Business; chủ thẻ là các cổ đông công

ty cổ phần tư vấn xây dựng và thương mại TPH ; hình thức có tài sản đảm bảo

nhóm 2 – Bất động sản lOMoAR cPSD| 60888405

1.2.2 Kết quả hoạt động thẻ Tín dụng Doanh nghiệp của Ngân hàng Á Châu – PGD Long Biên

Trong những năm gần đây, ACB chủ yếu định hướng tới khách hàng doanh nghiệp

vừa và nhỏ, nhu cầu vay vốn lớn, chi tiêu phục vụ chi phí kinh doanh qua thẻ tăng

đều. Hiểu được tâm lý tiêu dùng của nhóm KHDN này, ACB đề ra những chiến

lược đúng đắn, hiệu quả được ghi nhận những con số thẻ tín dụng doanh nghiệp

tăng đều qua giai đoạn 2019-2021, cụ thể số thẻ tín dụng Doanh nghiệp được phát

hanh chủ yếu thông qua hoạt động Cấp tín dụng Doanh nghiệp như sau:

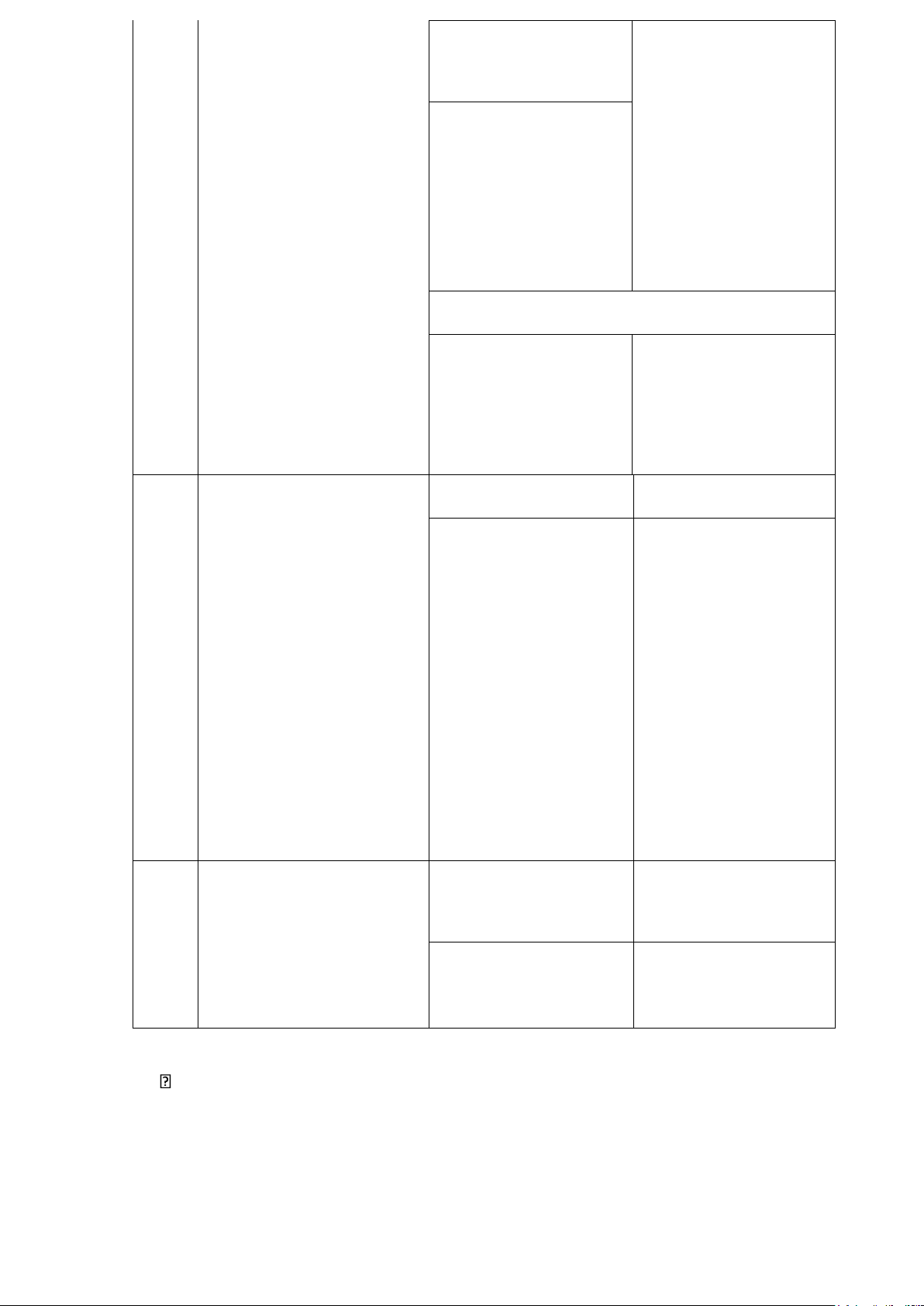

BẢNG 1.5: Số lượng và tỷ trọng thẻ TDDN phát hành giai đoạn 2019-2021 Năm Số thẻ phát hành

Tỷ trọng/tổng số thẻ tín dụng 2019 53 11.69% 2020 76 15.41% 2021 91 16.37%

Trong năm 2021, toàn ACB có thu nhập từ thẻ đạt 137% kế hoạch, trong số đó

mảng thẻ tín dụng chiếm tới 67% doanh thu; ACB PGD Long Biên có số lượng

thẻ tín dụng là 556 thẻ trên tổng số 6 loại thẻ tín dụng ghi nhận phát hành :

BẢNG 1.6: Số lượng và tỷ trọng các loại thẻ tín dụng phát hành năm 2021 Loại thẻ Visa Visa Visa Visa Visa Visa Premium Classic Gold Business Platinum Signature Số lượng 26 36 183 91 174 46 Tỷ trọng 4.68% 6.47% 32.91% 16.37% 31.30% 8.27%

Có thể thấy từ bảng số liệu thống kê, thẻ Tín dụng Doanh nghiệp đứng thứ 3 trong

tổng số thẻ Tín dụng đang phát hành 91 thẻ trên tổng 556 thẻ chiếm 16.37%, chủ

yếu đến từ các KHDN với quy mô doanh nghiệp vừa và nhỏ, đóng góp nguồn thu

nhập lớn cho doanh thu của phòng giao dịch nói riêng cũng như toan ACB nói

chung. Điều này cho thấy dịch vụ KHDN của ACB đang được cải thiện, khách

hàng doanh nghiệp đã đặt lòng tin nhiều hơn khi sử dụng sản phẩm do ACB cung cấp. lOMoAR cPSD| 60888405

CHƯƠNG 2: Giải pháp thúc đẩy hoạt động phát hành thẻ tín dụng doanh

nghiệp tại Ngân hàng TMCP Á Châu Việt Nam PGD Long Biên 2.1 Định

hướng phát triển dịch vụ thẻ tín dụng Doanh nghiệp của ngân hàng TMCP Á Châu Việt Nam

Ngân hàng đã đề ra những phương thức hoạt động cho bộ phận Quan hệ khách

hàng Cá nhân và Quan hệ khách hàng Doanh nghiệp, trong đó nghiệp vụ phát

hanh thẻ Tín dụng Doanh nghiệp như sau:

- Tăng cường bồi dưỡng kiến thức, nghiệp vụ phát hành thẻ; kịch bản ứng xử với khách hàng

- Thường xuyên xem xét các chinh sách về phí, dịch vụ, lãi suất để có thể cạnh

tranh với các Ngân hàng khác, vừa có lợi cho khách hàng.

- Nghiên cứu chiến lược thị trường hợp lý.

- Chiến lược đẩy mạnh phát triển và ứng dụng công nghệ thông tin.

- Tiếp tục củng cố, nâng cao năng lực hoạt động của Ngân hàng thông qua nâng

cao năng lực chuyên môn, năng lực tài chinh, quản lý rủi ro

- Chuẩn hóa mô hình tổ chức, cơ chế quản trị, điều hành hệ thống phù hợp với

xu hướng phát triển của trị trường và chuẩn mực quốc tế.

2.2 Một số kiến nghị giải pháp cho ACB Long Biên nhằm thúc đẩy hoạt

động bán thẻ tín dụng Doanh nghiệp

2.2.1 Tăng số lượng và nâng cao năng lực của các chuyên viên TDDN

Cơ sở đề xuất giải pháp

Hiệu quả của nghiệp vụ kinh doanh thẻ nói chung, hay kinh doanh thẻ Tín

dụng Doanh nghiệp nói riêng trong tương lai còn phụ thuộc rất nhiều vào các

thế hệ cán bộ Tín dụng tại Ngân hàng sau này. Nhưng hiện tại, cán bộ Tín dụng

được phân bổ 1 cách khá rời rạc trên toàn hệ thống, và chưa có tinh kế thừa.

Do vậy việc nâng cao năng lực, đào tào nghiệp vụ là điều vô cùng cần thiết. Mục Đích

Phát triển dài hạn, cụ thể cho nguồn nhân lực ở bộ phận này nhằm đáp ứng và

đẩy mạnh phát triển Tín dụng lâu dài trong tương lai. Cách thức tiến hành

Tài liệu liên quan:

-

Kế hoạch thực tập và viết khóa luận dành cho sinh viên | Đại học công đoàn

39 20 -

Chiến lược Marketing - Mix tại công ty TNHH thép đặc biệt Phương Trang TMS | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

91 46 -

Nâng Cao Chất Lượng Nguồn Nhân Lực | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

64 32 -

Quy Trình Kế Toán Bán Hàng Tại Công Ty TNHH Dịch Vụ và Phát Triển Thương Mại Sao Việt | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

213 107