Quy Trình Kế Toán Bán Hàng Tại Công Ty TNHH Dịch Vụ và Phát Triển Thương Mại Sao Việt | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

Với sự chuyển đổi sang nền kinh tế thị trường, các doanh nghiệp đang gặp phải sự cạnh tranh gay gắt và ngày càng rõ nét, đòi hỏi các doanh nghiệp phải luôn luôn nhận thức, đánh giá được tiểm năng của doanh nghiệp mình trên thị trường để có thể tồn tại, đứng vững và ngày càng phát triển và để đạt được điều đó thì kế toán là một bộ phận không thể thiếu trong việc cấu thành doanh nghiệp. Tài liệu được sưu tầm gồm 40 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Báo cáo thực hành 2 14 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60888405

TRƯỜNG ĐẠI HỌC CÔNG ĐOÀN

KHOA KẾ TOÁN ------------

BÁO CÁO THỰC HÀNH 2

QUY TRÌNH KẾ TOÁN BÁN HÀNG TẠI CÔNG TY

TNHH DỊCH VỤ VÀ PHÁT TRIỂN THƯƠNG MẠI SAO VIỆT

Sinh viên thực hiện

: DƯƠNG THỊ MAI HUẾ Lớp : KT15D Mã sinh viên : 204D4031220

Giáo viên hướng dẫn

: TS. Nguyễn Thị Quỳnh Trang MỤC LỤC

DANH MỤC CÁC SƠ ĐỒ, BẢNG BIỂU..................................................................4

LỜI MỞ ĐẦU..............................................................................................................5

PHẦN I: KHÁI QUÁT THÔNG TIN ẢNH HƯỞNG ĐẾN KẾ TOÁN BÁN

HÀNG TẠI CÔNG TY TNHH DỊCH VỤ VÀ PHÁT TRIỂN THƯƠNG MẠI

SAO VIỆT...................................................................................................................6

1.1 Thông tin công ty.................................................................................................6 lOMoAR cPSD| 60888405

1.2. Chế độ kế toán công ty áp dụng..........................................................................7

1.3. Đặc điểm và phân loại hàng hoá tại công ty TNHH Dịch vụ và Phát triển

Thương mại Sao Việt.................................................................................................9

1.4. Phương thức bán hàng và phương thức thanh toán tại công ty TNHH Dịch vụ

và Phát triển Thương mại Sao Việt..........................................................................10

PHẦN II. MÔ TẢ QUY TRÌNH KẾ TOÁN BÁN HÀNG TẠI CÔNG TY TNHH

DỊCH VỤ VÀ PHÁT TRIỂN THƯƠNG MẠI SAO VIỆT....................................12

2.1 Chứng từ sử dụng...............................................................................................12

2.2 Tài khoản sử dụng..............................................................................................12

2.3 Phương pháp kế toán..........................................................................................13

2.3.1 Kế toán doanh thu bán hàng........................................................................13

2.3.2. Kế toán giá vốn hàng bán...........................................................................20

2.3.3. Kế toán các khoản giảm trừ........................................................................23

DANH MỤC CÁC SƠ ĐỒ, BẢNG BIỂU Sơ đồ, bảng biểu Trang

Sơ đồ 1.1: Sơ đồ trình tự hạch toán sổ kế toán theo hình thức nhật ký chung

Sơ đồ 1.2. Hình thức Kế toán trên máy vi tính

Biểu số 2.1. Hợp đồng kinh tế

Biểu số 2.2. Hoá đơn giá trị gia tăng số 0465

Biểu số 2.3. Phiếu báo Có số 172000488337512

Biểu số 2.4. Phiếu xuất kho số 0201

Biểu 2.5. Hóa đơn giá trị gia tăng số 0475

Biểu số 2.6. Phiếu báo có số 172000488349880

Biểu 2.7. Phiếu xuất kho số 0222

Biểu 2.8. Sổ chi tiết bán hàng (Vách kính mã VK01)

Biểu 2.9. Sổ chi tiết bán hàng (Vách kính mã VK03)

Biểu 2.10. Sổ chi tiết bán hàng (Rèm cuốn mã RC04)

Biểu 2.11. Sổ tổng hợp chi tiết bán hàng

Biểu số 2.12. Phiếu kế toán số 32

Biểu số 2.13. Phiếu kế toán số 33

Biểu số 2.14. Phiếu kế toán số 34

Biểu số 2.15. Sổ nhật ký chung

Biểu số 2.16. Sổ cái 632 lOMoAR cPSD| 60888405 Biểu 2.17. Sổ cái 511 LỜI MỞ ĐẦU

Với sự chuyển đổi sang nền kinh tế thị trường, các doanh nghiệp đang gặp phải sự cạnh

tranh gay gắt và ngày càng rõ nét, đòi hỏi các DN phải luôn luôn nhận thức, đánh giá

được tiểm năng của DN mình trên thị trường để có thể tồn tại, đứng vững và ngày càng

phát triển và để đạt được điều đó thì kế toán là một bộ phận không thể thiếu trong việc cấu thành DN.

Trong các doanh nghiệp kinh doanh thương mại thì bán hàng là một giai đoạn vô cùng

quan trọng trong mỗi chu kỳ sản xuất kinh doanh vì nó có tính chất quyết định sự thành

công hay thất bại của chu kỳ đó. Chỉ khi giải quyết tốt khâu này các chu kỳ kinh doanh

của doanh nghiệp thương mại mới có thể diễn ra một cách thường xuyên, liên tục, nhịp

nhàng. Bán hàng là khâu cuối cùng có cơ sở để tạo ra lợi nhuận cho doanh nghiệp, đó

là mục tiêu sống còn của doanh nghiệp trong điều kiện hiện cạnh tranh gay gắt như hiện

nay. Như vậy, doanh nghiệp cần có một bộ máy kế toán khoa học, hợp lý. Trong bộ máy

kế toán này, bộ phận làm công tác kế toán bán hàng có vai trò hết sức quan trọng, có

tác dụng theo dõi, phản ánh, ghi chép đầy đủ, chính xác về các khoản doanh thu, chi phí

cụ thể, và kết quả của hoạt động bán hàng trong kỳ, cung cấp số liệu báo cáo, các chỉ

tiêu phân tích và tư vấn cho ban lãnh đạo doanh nghiệp lựa chọn phương án kinh doanh có hiệu quả nhất.

Sau quá trình tìm hiểu tại công ty TNHH Dịch vụ và Phát triển Thương mại Sao Việt về

đề tài “Kế toán bán hàng” cho bài báo cáo thực hành 2, ngoài phần mở đầu và kết luận, báo cáo gồm 2 phần:

Phần 1: Khái quát thông tin ảnh hưởng đến kế toán bán hàng tại công ty TNHH

Dịch vụ và Phát triển Thương mại Sao Việt

Phần 2: Mô tả quy trình kế toán bán hàng tại công ty TNHH Dịch vụ và Phát

triển Thương mại Sao Việt

PHẦN I: KHÁI QUÁT THÔNG TIN ẢNH HƯỞNG ĐẾN

KẾ TOÁN BÁN HÀNG TẠI CÔNG TY TNHH DỊCH VỤ

VÀ PHÁT TRIỂN THƯƠNG MẠI SAO VIỆT

1.1 Thông tin công ty

- Tên công ty: Công ty TNHH Dịch vụ và phát triển thương mại Sao Việt

- Đơn vị quản lý: Uỷ ban nhân dân thành phố Hà Nội

- Giám đốc công ty: Phan Thành Vân

- Trụ sở chính: Số nhà 50C Ngõ 87 Láng Hạ, P.Láng Hạ, Q.Đống Đa, Hà Nội

- Điện thoại: 0988.64.1010 - Fax: 024.3519.0120 - Mã số thuế: 0105183696

- Email: saovietdoor.vn@gmail.com

- Website: www.dailycuacuon.vn lOMoAR cPSD| 60888405

Công ty TNHH Dịch vụ và Phát triển thương mại Sao Việt là công ty chuyên cung cấp

cửa cuốn và phụ kiện cửa cuốn uy tín. Để xây dựng được một doanh nghiệp riêng cho

mình như này anh Nguyễn Thành Văn đã trải qua nhiều năm vừa học nghề vừa làm

thợ, anh ấp ủ cho mình những dự định và mơ ước lớn lao hơn.

Quyết định thành lập Công ty TNHH Dịch vụ và Phát triển thương mại Sao Việt là

bước ngoặt, chính thức đưa anh từ một người thợ trở thành một người đứng đầu doanh

nghiệp ngành cửa cuốn. Những ngày doanh nghiệp mới hoạt động anh phải đối mặt

với rất nhiều thử thách, lớn nhất chính là vốn đầu tư. Khởi nghiệp bằng số vốn 20 triệu

đồng vay mượn họ hàng, không mối quan hệ, anh phải tự thân vận động, lo lắng trang

trải đủ mọi vấn đề. Thậm chí anh phải cắm cả chiếc xe máy của mình để bù thêm tiền

mua vật liệu sản xuất.

Khi Sao Việt đứng vững trên thị trường, anh lại tìm tòi và nghiên cứu thêm sản phẩm

mới. Nhận thấy sự phát triển sôi động của các sản phẩm kính, anh đã quyết định phát

triển mảng phụ kiện cửa kính, đặc biệt là bản lề sàn.

Công ty TNHH dịch vụ và phát triển thương mại Sao Việt đã và đang khẳng định được

vị thế về thương hiệu nhà sản xuất đạt chất lượng cao và cũng là một trong những nhà

phân phối hàng đầu về cửa cuốn & các phụ kiện ngành cửa cuốn trên thị trường hiện nay.

Hiện nay công ty có 5 cơ sở cùng với 1 nhà máy sản xuất:

Cơ sở 1: Số 50C Ngõ 87 Láng Hạ, Phường Trung Liệt, Quận Đống Đa, Hà Nội.

Cơ sở 2 Số 22 TT16, KĐT Văn Phú, Hà Đông, Hà Nội.

Cơ sở 3: Số 259 Lý Thường Kiệt, Quận 1, Hồ Chí Minh

Cơ sở 4: 200 Bắc Sơn, phường Hoà An, Quận Cẩm Lệ, TP Đà Nẵng

Cơ sở 5: Số 23, Tổ 1, Khối 8, Phường Đông Kinh, TP Lạng Sơn

Nhà máy: Cụm công nghiệp Metro Hà Cầu, Hà Đông, Hà Nội

* Các dự án tiêu biểu của Sao Việt: Dự án Ocean Park Gia Lâm, khu đô thị FLC Đại

Mỗ, khu biệt thự cao cấp thành phố Huế, Tổng công ty Vitech Hà Nội …

1.2. Chế độ kế toán công ty áp dụng

Chế độ kế toán áp dụng: công ty áp dụng chế độ kế toán theo Thông tư số

200/2014/TT-BTC ban hành ngày 22/12/2014 của bộ Tài chính áp dụng với doanh

nghiệp có quy mô vừa và nhỏ.

Niên độ kế toán: Bắt đầu từ ngày 01/01, kết thúc vào ngày 31/12 dương lịch hàng năm

Đơn vị tiền tệ: Đơn vị tiền tệ sử dụng trong ghi chép kế toán là đồng Việt Nam (VND)

Phương pháp tính thuế GTGT : Phương pháp khấu trừ Phương pháp tính khấu hao:

Khấu hao được trích theo phương pháp đường thẳng. Thời gian khấu hao được ước tính như sau:

- Nhà cửa, vật kiến trúc 05-10 năm

- Máy móc, thiết bị 05-08 năm lOMoAR cPSD| 60888405

- Phương tiện vận tải 06-08 năm

- Thiết bị văn phòng 03-05 năm

- Quyền sử dụng đất 41-50 năm

Giá trị thực tế từng loại tồn kho đầu kỳ và nhập trong kỳ

Giá đơn vị bình quân cả kỳ dự trữ =

Số lượng thực tế từng loại tồn kho đầu kỳ và nhập trong kỳ

Phương pháp tính giá xuất kho hàng tồn kho: Doanh nghiệp áp dụng phương

pháp phương pháp giá đơn vị bình quân cụ thể là tính theo giá đơn vị bình quân cả

kỳ sự trữ. Theo phương pháp này hàng hóa xuất kho chưa ghi sổ, cuối tháng căn cứ

vào sô tồn kho đầu kỳ và số nhập kho trong kỳ kế toán tính được giá bình quân của hàng hóa theo công thức:

Từ đơn giá bình quân này ta sẽ xác định được giá thực tế của hàng hóa xuất kho theo công thức sau: Giá thực tế hàng =

Số lượng hàng hóa xuất x Giá đơn vị bình quân hóa xuất kho kho

Phương pháp kế toán tổng hợp hàng tồn kho: Phương pháp kê khai thường xuyên

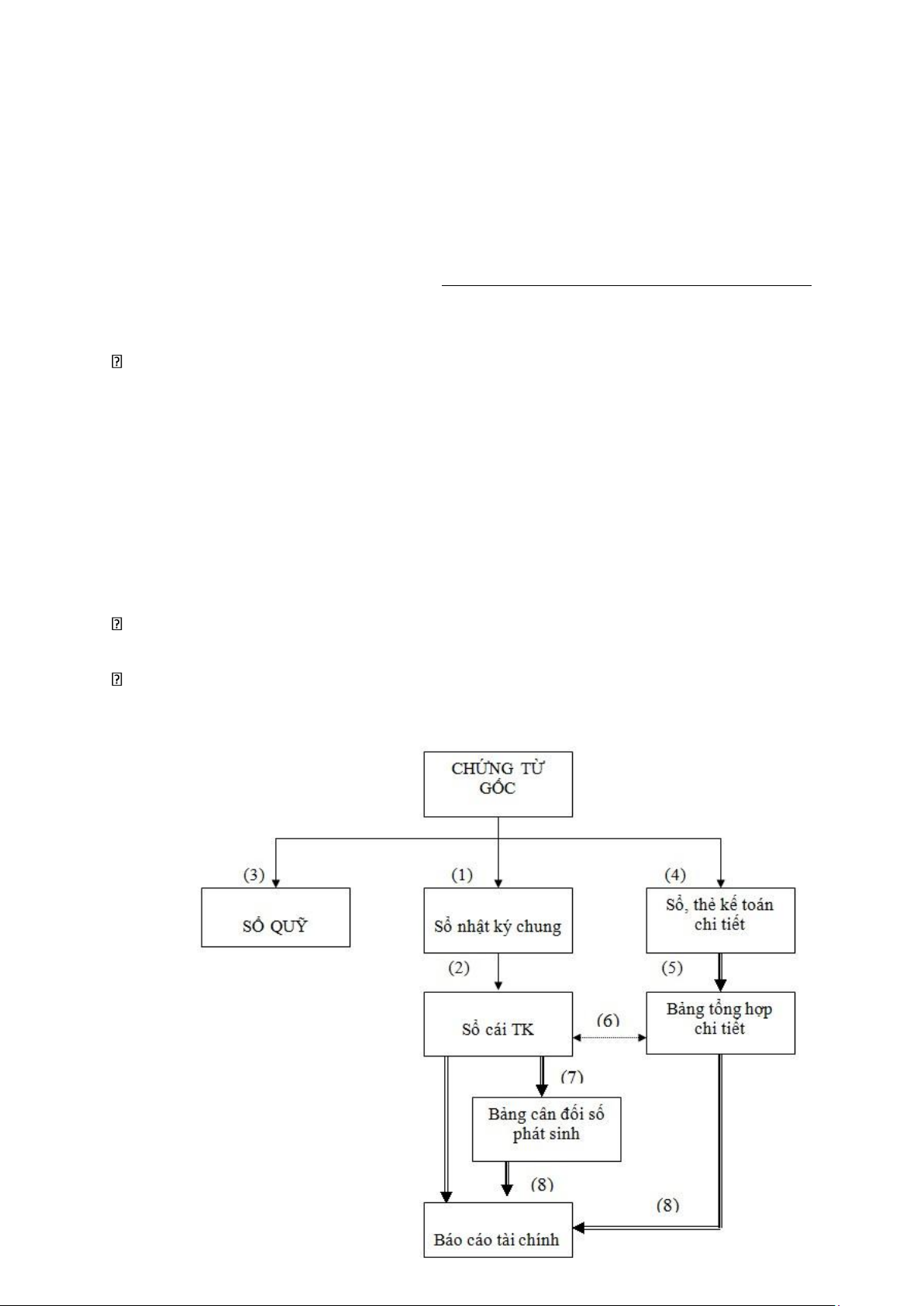

Hình thức kế toán của công ty: Hiện tại, hình thức sổ kế toán áp dụng tại công ty là nhật ký chung. lOMoAR cPSD| 60888405 Ghi chú: Ghi hàng ngày Ghi cuối tháng Đối chiếu, kiểm tra

Sơ đồ 1.1: Sơ đồ trình tự hạch toán sổ kế toán theo hình thức nhật ký chung (1)

Hàng ngày căn cứ chứng từ gốc hợp pháp, hợp lệ đã được định khoản, kế toán

ghivào sổ nhật ký chung theo nguyên tắc nợ ghi trước, có ghi sau. Một định khoản có

bao nhiêu tài khoản thì phải ghi vào nhật ký chung bấy nhiêu dòng. (2)

Căn cứ vào sổ nhật ký chung kế toán ghi vào sổ cái tài khoản có liên quan theotừng nghiệp vụ. (3)

Riêng những chứng từ có liên quan đến tiền mặt, hàng ngày thủ quỹ ghi vào sổquỹ. (4)

Những chứng từ liên quan đến các đối tượng cần hạch toán chi tiết thì đồng

thờiđược ghi vào các sổ chi tiết có liên quan. (5)

Cuối tháng cộng các sổ, thẻ kế toán chi tiết để lấy số liệu lập các bảng tổng hợp chitiết. (6)

Cuối tháng cộng sổ cái TK, lấy số liệu trên sổ cái đối chiếu với các bảng tổng

hợpchi tiết có liên quan. (7)

Sổ cái sau khi đối chiếu khớp đúng được dùng để lập bảng đối chiếu số phát sinhcác TK. (8)

Cuối tháng căn cứ vào bảng đối chiếu số phát sinh các TK, bảng tổng hợp chi

tiết,sổ quỹ để lập báo cáo kế toán (bảng cân đối kế toán, báo cáo kết quả kinh doanh,

báo cáo lưu chuyển tiền tệ.

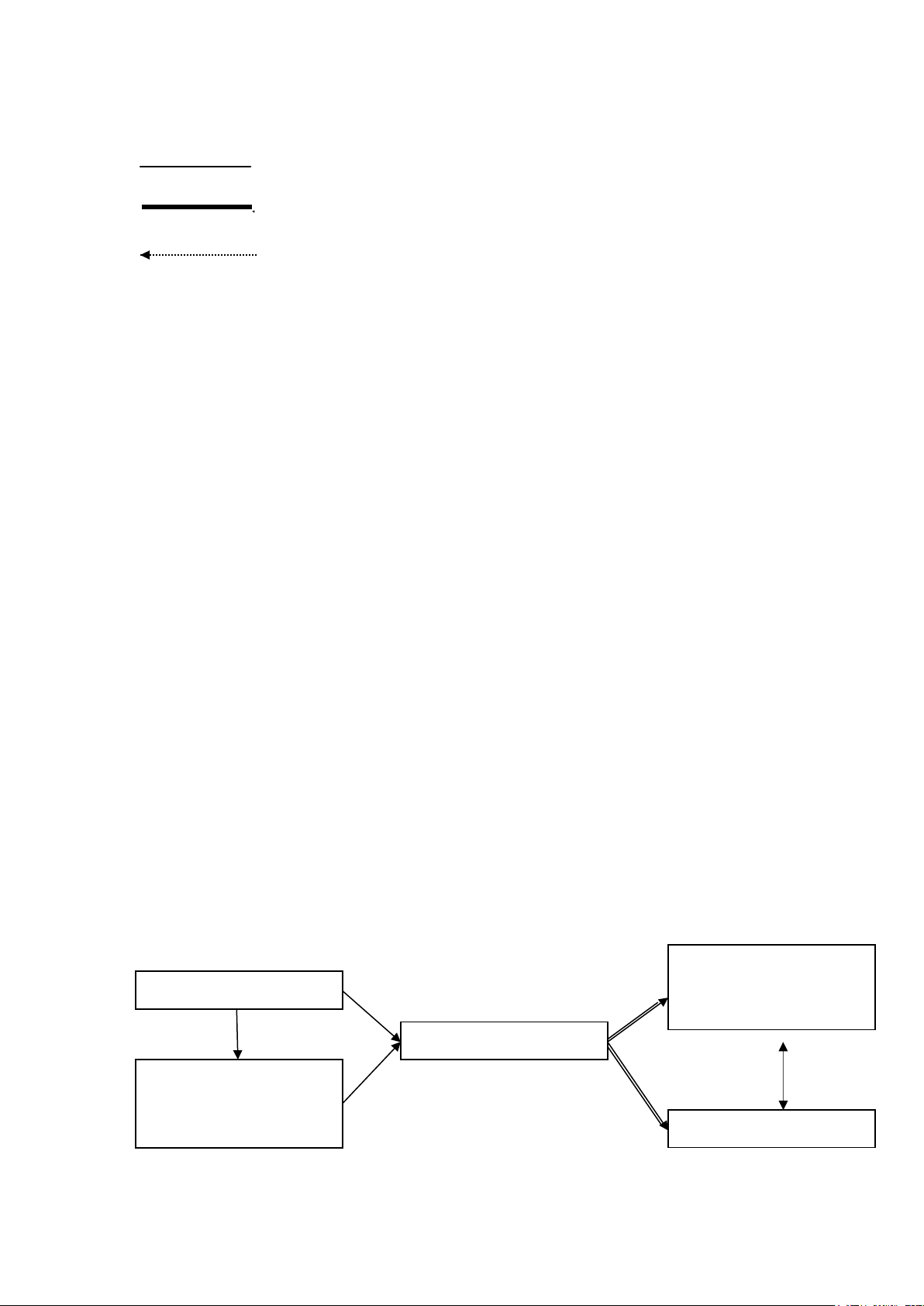

Đồng thời, doanh nghiệp sử dụng phần mềm Misa để hạch toán các nghiệp vụ kế toán

được dễ dàng, chi tiết hơn. Trình tự thực hiện kế toán trên máy tính bằng phần mềm Sổ kế toán: Chứng từ kế toán - Sổ tổng hợp Phần mềm kế toán Bảng tổng hợp chứng từ kế toán cùng loại Báo cáo tài chính

Sơ đồ 1.2. Hình thức Kế toán trên máy vi tính

Nguồn: Phòng Tài chính – Kế toán Chú thích: lOMoAR cPSD| 60888405 Ghi hàng ngày: Cuối tháng : Đối chiếu :

1.3. Đặc điểm và phân loại hàng hoá tại công ty TNHH Dịch vụ và Phát triển

Thương mại Sao Việt

Công ty TNHH Dịch vụ và Phát triển thương mại Sao Việt là một doanh nghiệp sản

xuất và thương mại, chuyên sản xuất các loại cửa cuốn và các phụ kiện ngành cửa cuốn.

Sản phẩm của công ty là loại cửa cuốn Netdoor với các loại như cửa cuốn tấm liền, cửa

cuốn thế hệ mới, cửa cuốn khe thoáng,… Các mẫu cửa này không chỉ an toàn, độ bền

cao mà còn sang trọng, thẩm mỹ phù hợp với nhiều phong cách kiến trúc khác nhau.

Ngoài ra công ty đã cho ra đời bộ phụ kiện cửa kính, cửa nhựa và cửa gỗ. Trong đó, nổi

bật nhất là bản lề sàn Netdoor được sản xuất theo tiêu chuẩn Nhật Bản, đảm bảo độ bền

bỉ và chính xác cao. Nguyên liệu đầu vào được kiểm tra nghiêm ngặt bằng các loại máy

hiện đại. Có thể kể như máy phân tích chất thép, lò xo, máy kiểm tra độ nhớt và thành

phần hóa chất của dầu.

Các sản phẩm được xếp tại các kho của các cơ sở:

Kho số 01: Số 50C Ngõ 87 Láng Hạ, Phường Trung Liệt, Quận Đống Đa, Hà Nội.

Kho số 02: Số 22 TT16, KĐT Văn Phú, Hà Đông, Hà Nội.

Kho số 03: Số 259 Lý Thường Kiệt, Quận 1, Hồ Chí Minh

Kho số 04: 200 Bắc Sơn, phường Hoà An, Quận Cẩm Lệ, TP Đà Nẵng

Kho số 05: Số 23, Tổ 1, Khối 8, Phường Đông Kinh, TP Lạng Sơn

1.4. Phương thức bán hàng và phương thức thanh toán tại công ty TNHH Dịch

vụ và Phát triển Thương mại Sao Việt

Phương thức bán hàng

Công ty TNHH Dịch vụ và phát triển thương mại Sao Việt sử dụng phương thức

bán buôn qua kho. Đây hình thức bán hàng theo lô hoặc bán với số lượng lớn mà

bên mua cử đại diện đến kho của doanh nghiệp thương mại để nhận hàng. Doanh

nghiệp thương mại xuất kho hàng hoá giao trực tiếp cho đại diện bên mua. Sau khi

đại diện bên mua nhận đủ hàng, thanh toán tiền hoặc chấp nhận nợ, hàng hoá được

xác định là tiêu thụ. Phương thức thanh toán

=> Thu tiền ngay: Khách hàng có thể thanh toán ngay bằng tiền mặt trực tiếp

cho thủ quỹ hoặc chuyển khoản trước khi Công ty giao hàng. Sau khi khách

hàng hoàn thành mọi thủ tục thanh toán, kế toán tiến hành kiểm duyệt đơn

hàng và bàn giao hàng cho khách hàng. Bao gồm: lOMoAR cPSD| 60888405

+ Thanh toán trực tiếp bằng tiền mặt: Áp dụng trong trường hợp giao hàng và

thanh toán tiền hàng được thực hiện ở cùng một thời điểm và ngay tại Công

ty, do vậy việc tiêu thụ hàng hóa được hoàn tất ngay sau khi giao hàng và

nhận tiền. Công ty thực hiện theo đúng quy định của Luật thuế GTGT, thanh

toán bằng tiền mặt chỉ được thực hiện với những giao dịch dưới 20 triệu đồng

+ Thanh toán bằng phương thức chuyển khoản qua ngân hàng: Luật thuế

GTGT quy định, các giao dịch từ 20 triệu đồng trở lên phải thực hiện thanh

toán qua ngân hàng. Công ty hiện hỗ trợ thanh toán qua tài khoản tại Ngân

hàng Techcombank – CN Đông Đô

=> Trả chậm: Khách hàng được thanh toán chậm trong điều kiện đã được ngân

hàng bảo lãnh thanh toán với Công ty. Đối với từng đơn hàng nếu vượt quá

thời gian cho phép nợ, Công ty có quyền đề nghị ngân hàng đứng ra bảo lãnh

cho khách hàng đó thanh toán đầy đủ số tiền còn nợ.

PHẦN II. MÔ TẢ QUY TRÌNH KẾ TOÁN BÁN HÀNG TẠI CÔNG

TY TNHH DỊCH VỤ VÀ PHÁT TRIỂN THƯƠNG MẠI SAO VIỆT

2.1 Chứng từ sử dụng - Hóa đơn bán hàng - Hóa đơn GTGT - Phiếu xuất kho - Hợp đồng mua bán

- Phiếu thu, Giấy báo có

2.2 Tài khoản sử dụng

- Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ

Tài khoản này sử dụng để phản ánh tổng doanh thu bán hàng thực tế của doanh

nghiệp. Nội dung kết cấu của tài khoản này như sau: TK 511

-Thuế tiêu thụ đặc biệt, thuế xuất khẩu -Doanh thu bán hàng hóa, sản phẩm phải nộp

(doanh thu chưa có thuế đối với doanh

nghiệp áp dụng phương pháp thuế

-Doanh thu bị triết khấu giảm trừ và khấu trừ và doanh thu có thuế đối với hàng hóa

bị trả lại trong kỳ đơn vị thính thuế GTGT theo phương

-Kết chuyển doanh thu thuần vào TK pháp trực tiếp) trong kỳ 911 để xác định kết quả -TK632

Kết cấu và nội dung phản ánh của TK632 theo phương pháp kê khai thường xuyên TK 632 lOMoAR cPSD| 60888405

-Trị giá vốn của thành phẩm, hàng

-Giá vốn của hàng hóa đã tiêu thụ bị trả hóa,

lao vụ, dịch vụ đã tiêu thụ. lại

-Kết chuyển giá vốn hàng tiêu thụ trong

kỳ về tài khoản 911 “Xác định kết quả kinh doanh” Tài khoản 632 không có dư cuối kỳ.

- Tài khoản 521 – Các khoản giảm trừ doanh thu TK 521

-Sổ chiết khấu thương mại đã chấp -Cuối kỳ, kế toán kết chuyển toàn bộ số nhận

thanh toán cho khác hàng chiết khấu thương mại, giảm giá hàng bán, doanh thu của hàng hóa bị trả lại

-Sổ giảm giá hàng bán đã chấp nhận sang tài khảon 511 để xác định doanh cho người

mua hàng thu thuần của kỳ báo cáo.

-Doanh thu của hàng bán bị trả lại, đã trả

lại tiền cho người mua hoặc Tài khoản

521 không có số dư cuối kỳ và có 3 tài khoản cấp 2 là:

o Tài khoản 5211 “Chiết khấu thương mại”

o Tài khoản 5212 “Hàng bán bị trả lại”: o

Tài khoản 5213 “Giảm giá hàng bán”:

2.3 Phương pháp kế toán

2.3.1 Kế toán doanh thu bán hàng -

Để theo dõi doanh thu bán hàng thì kế toán sử dụng sổ chi tiết tài khoản doanh

thu và sổ cái tài khoản doanh thu. -

Công ty TNHH Dịch vụ và Phát triển Thương mại Sao Việt áp dụng thuế

GTGT theo phương pháp khấu trừ nên doanh thu không bao gồm thuế GTGT. -

Hàng ngày căn cứ vào Phiếu xuất kho, Hóa đơn GTGT Kế toán phản ánh vào

sổ chi tiết tài khoản 511, vào Sổ Nhật ký chung và cuối tháng tổng hợp vào Sổ cái 511.

Nghiệp vụ 1: Ngày 12/12/2022 Công ty TNHH SMC Corporation Việt Nam đã ký

hợp đồng kinh tế đặt một lô hàng bao gồm: STT Tên hàng hóa

Đơn vị tính Số lượng Đơn giá

Vách kính cường lực Kích 1 Bộ 07 2.542.857 thước (mm) 7550*2500

Vách kính cường lực Kích 2 Bộ 04 2.790.000 thước (mm) 4000*2500 Rèm cuốn 3 Bộ 06 789.670 Kích thước (mm) 1253*2600 lOMoAR cPSD| 60888405

Giá bán chưa bao gồm thuế GTGT 10%. Công ty SMC đã thanh toán luôn bằng

chuyển khoản số tiền theo hợp đồng. Ngày 12/12/2022 Công ty Sao Việt xuất kho số

lượng hàng đã đặt và giao cho Công ty SMC.

Biểu số 2.1. Hợp đồng kinh tế

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

------------- o0o --------------

HỢP ĐỒNG KINH TẾ Số: 1012.22/SV-SMC/2022

( V/v: Cửa kính, vách kính cường lực)

- Căn cứ theo Luật thương mại của nước Công hoà XHCN Việt Nam ký ngày 01/06/2006.

- Căn cứ vào Bộ luật dân sự của nước Cộng hoà XHCN Việt Nam có hiệu lực từ ngày 01/01/2006.

- Căn cứ vào chức năng của Công Ty TNHH Dịch vụ và Phát triển thương mại Sao

Việt và nhu cầu, khả năng của các Bên tham gia Hợp đồng.

Hôm nay, ngày 12 tháng 12 năm 2022, Tại VP Công Ty TNHH Dịch vụ và Phát triển

Thương mại Sao Việt.

BÊN A: CÔNG TY TNHH SMC CORPORATION (VIỆT NAM) Địa chỉ

:Số 63 đường Lò Lu, Phường Trường Thạnh, Thành phố Thủ Đức,

Thành phố Hồ Chí Minh, Việt Nam Mã số thuế :0310646185 Đại diện :Ho Juay Kenh Gerald

Chức vụ : Tổng giám đốc Điện thoại :02862811110

BÊN B: CÔNG TY TNHH DỊCH VỤ VÀ PHÁT TRIỂN THƯƠNG MẠI SAO VIỆT Địa chỉ

:Số nhà 53, Ngõ 103 Phố Văn Cao, Phường Liễu Giai, Quận Ba Đình, TP Hà Nôị Mã số thuế :0105183696 Đại diện :Ông Phan Tuấn Anh

Chức vụ: Giám Đốc

Điện thoại :024.35380172 Fax : 0243.5190120

Tài khoản :19038730327666 - Techcombank - CN Đông Đô

Sau khi bàn bạc và thỏa thuận, hai Bên cùng nhau thống nhất đi đến ký kết Hợp đồng

cung cấp cửa kính, vách kính cường lực như sau:

ĐIỀU 1: MẶT HÀNG - SỐ LƯỢNG - GIÁ CẢ lOMoAR cPSD| 60888405

1. Bên B cung cấp các mặt hàng cho Bên A các mặt hàng theo Bên A yêu cầu như sau: Đơn vị Số Đơn giá Thành tiền TT Nội dung tính lượng (VNĐ) (VNĐ) Vách kính cường lực 1

Kích thước (mm) 7550*2500. Bộ 07 2.542.857 17.799.999 (Mã VK01) Vách kính cường lực 2

Kích thước (mm) 4000*2500 Bộ 04 2.790.000 11.160.000 (Mã VK03) Rèm cuốn 3

Kích thước (mm) 1253*2600 Bộ 06 789.670 4.738.020 (Mã RC04) TỔNG TIỀN CHƯA VAT (10%) 33.698.019 Tiền VAT 10% 3.369.801,9

TỎNG TIỀN (bao gồm VAT 10%) 37.067.820,9

(Số tiền bằng chữ: Ba mươi bảy triệu không trăm sáu mươi bảy nghìn tám trăm hai

mươi đồng phẩy chín./.)

ĐIỀU 2: ĐỊA ĐIỂM, THỜI GIAN CUNG CẤP HÀNG HÓA

1. Thời gian giao hàng từ 7-12 ngày kể từ ngày bên B nhận được tiền cọc và bàn giao mặt bằng

2. Địa điểm giao hàng hóa: Số 8 Đức Diễn, Phúc Diễn, Từ Liêm, Hà Nôị

ĐIỀU 3: PHƯƠNG THỨC THANH TOÁN

Tổng giá trị hợp đồng: 37.067.820,9 VNĐ

Bằng chữ : Ba mươi bảy triệu không trăm sáu mươi bảy nghìn tám trăm hai

mươi đồng phẩy chín./.

1. Thời hạn thanh toán: Bên A thanh toán cho bên B trong thời hạn 10 ngày kể từ ngày giao hàng.

- Phương thức thanh toán: Thanh toán bằng chuyển khoản.

2. Hồ sơ quyết toán bao gồm:

- Biên bản nghiệm thu và bàn giao. - Hóa đơn GTGT - Đề nghị thanh toán lOMoAR cPSD| 60888405

3. Bên A ủy quyền cho Chi nhánh của bên A để thanh toán cho Bên B. Thông tin đơn

vị được Bên A ủy quyền như sau:

Tên công ty: Chi Nhánh Công ty TNHH SMC Corporation (Việt Nam) tại Bắc Ninh

Địa chỉ: Số 89 đường Hữu Nghị, KCN Đô thị và Dịch Vụ VSIP Bắc Ninh, Phường

Phù Chẩn, Thành Phố Từ Sơn, tỉnh Bắc Ninh, Việt Nam.

Người đại diện: Ông Ho Juay Kenh Gerald- Chức vụ: Tổng Giám đốc. MST: 0310646185-009

STK: 111 00 2672179 tại Vietinbank-CN KCN Tiên Sơn (...) ĐẠI DIỆN BÊN A ĐẠI DIỆN BÊN B lOMoAR cPSD| 60888405

Biểu số 2.2. Hoá đơn giá trị gia tăng số 0465

HOÁ ĐƠN GIÁ TRỊ GIA TĂNG Mẫu số:01GTKT0/001Ký hiệu: AA/16P Liên 1: Lưu Số: HDGTGT-0465

Ngày 12 tháng 12 năm 2022

Đơn vị bán hàng: CÔNG TY TNHH DỊCH VỤ VÀ PHÁT TRIỂN THƯƠNG MẠI SAO VIỆT Mã số thuế: 0105183696

Địa chỉ: Số 53 – Ngõ 103 – phố Văn Cao – phương Liễu Giai – quận Ba Đình – TP Hà Nội Điện thoại: 024.35380172

________________________________________________________________

Họ và tên người mua hàng: Ho Juay Kenh Gerald

Tên đơn vị: CÔNG TY TNHH SMC CORPORATION (VIỆT NAM)

Mã số thuế: 0310646185

Địa chỉ: : Số 63 đường Lò Lu, Phường Trường Thạnh, Thành phố Thủ Đức, Thành phố Hồ Chí Minh, Việt Nam Đơn vị STT

Tên hàng hoá, dịch vụ Số lượng Đơn giá Thành tiền tính A B C 1 2 3=1x2 1 Vách kính cường lực Bộ 07 2.542.857 17.799.999 Kích thước (mm) 7550*2500 2 Vách kính cường lực Bộ 04 2.790.000 11.160.000 Kích thước (mm) 4000*2500 3 Rèm cuốn Bộ 06 789.670 4.738.020 lOMoAR cPSD| 60888405 Kích thước (mm) 1253*2600 Cộng thành tiền 33.698.019 Người mua hàng (Ký, ghi rõ

Thuế suất thuế GTGT: 10% Tiền thuế GTGT 3.369.801,9

Tổng cộng tiền thanh toán 37.067.820,9

Bằng chữ: Ba mươi bảy triệu không trăm sáu mươi bảy nghìn tám trăm hai mươi đồng phẩy chín họ tên) Người bán hàng

(Ký, ghi rõ họ tên) Ngày 12 tháng 12 năm 2022 Thủ trưởng đơn vị (Ký, ghi rõ họ tên) lOMoAR cPSD| 60888405

NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAMMẫu số: 01GTKT2/003

Chi nhánh: TCB – CN DONG DOKý hiệu: AA/15T

MST: 0100230800-007Số: 172000488337512

Biểu số 2.3. Phiếu báo Có số 172000488337512

PHIẾU BÁO CÓ Trang 1/1

(Kiêm hoá đơn thu phí dịch vụ) Ngày 12 tháng 12 năm 2022

Liên 2 – Giao khách hàng

Tên khách hàng: PHAN TUAN ANH

Số tài khoản: 19038730327666

Địa chỉ: SO 53 – NGO 103 – VAN CAO – LIEU GIAI – BA DINH – HANOI Loại tiền: VND Mã số thuế: 0105183696

Loại tài khoản: TIEN GUI THANH TOAN

Số ID khách hàng: 10601071

Số bút toán hạch toán: TT1503316109\HTP

Tên tài khoản: VNDA-PHAN TUAN ANH

Chúng tôi xin thống báo đã ghi có tài khoản của Quý khách số tiền sau: Nội dung Số tiền

Cong ty TNHH SMC Corporation thanh toan tien theo HDGTGT0465 37.067.820,9 Tổng số tiền 37.067.820,9

Số tiền bằng chữ: Ba mươi bảy triệu không trăm sáu mươi bảy nghìn tám trăm hai mươi đồng phẩy chín Người lập phiếu Kiểm soát viên Thủ trưởng đơn vị

2.3.2. Kế toán giá vốn hàng bán

Doanh nghiệp tính giá vốn theo phương pháp tính giá bình quân cả kỳ dự trữ với công thức:

Giá trị thực tế từng loại tồn kho đầu kỳ và nhập trong kỳ lOMoAR cPSD| 60888405

Giá đơn vị bình quân cả kỳ dự trữ =

Số lượng thực tế từng loại tồn kho đầu kỳ và nhập trong kỳ

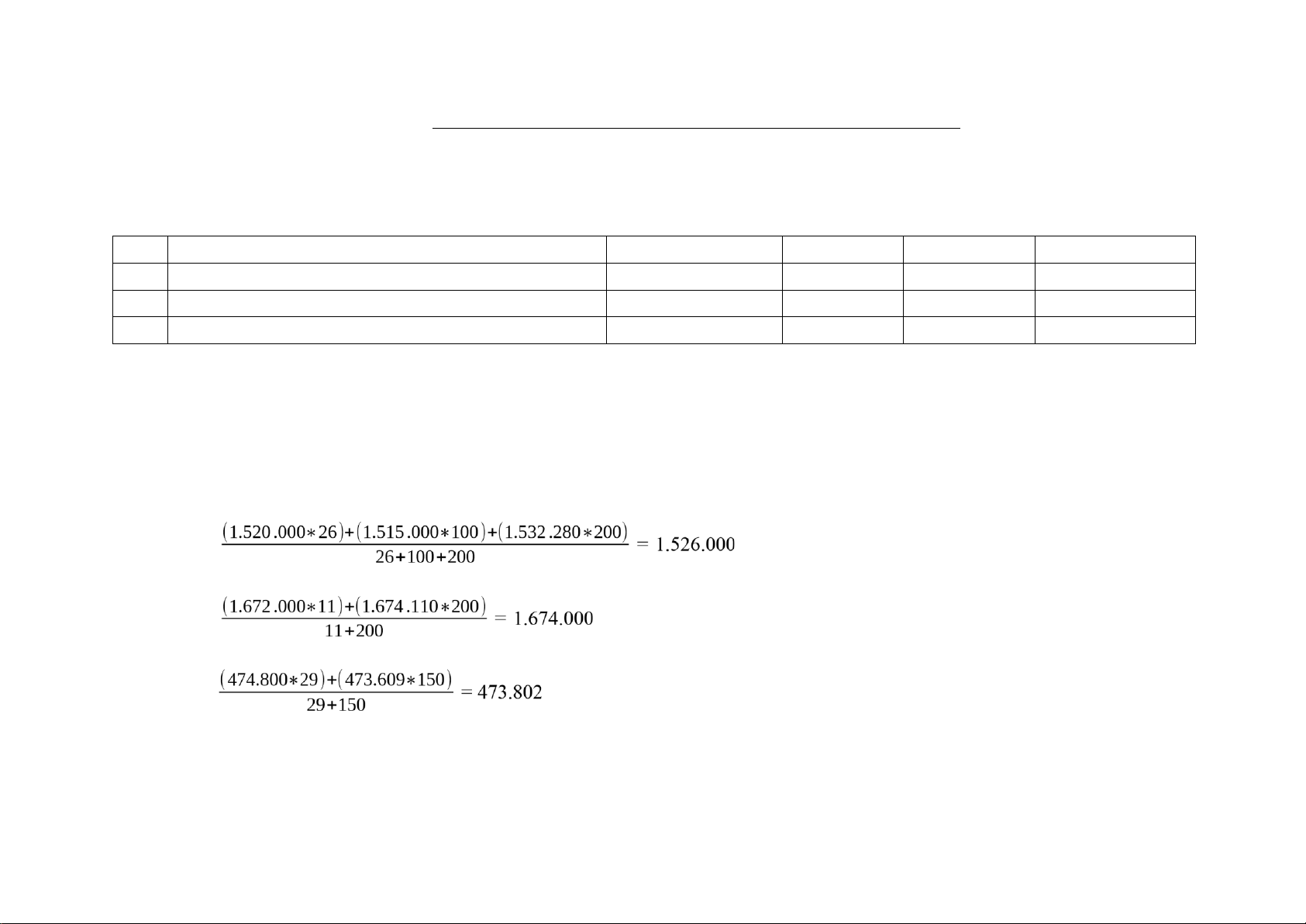

Nghiệp vụ 2: Đầu tháng 12/2022 Công ty Sao Việt có số liệu tồn kho như sau:

STT Tên sản phẩm, hàng hóa Mã sản phẩm

Đơn vị tính Số lượng Đơn giá 1

Vách kính cường lực kích thước (mm) 7550*2500 VK01 Bộ 26 1.520.000 2

Vách kính cường lực kích thước (mm) 4000*2500 VK03 Bộ 11 1.672.000 3

Rèm cuốn kích thước (mm) 1253*2600 RC04 Bộ 29 474.800

- Ngày 5/12/2022 Công ty nhập kho 100 bộ vách kính mã VK01 giá chưa thuế GTGT 10% là 1.515.000 - Ngày 10/12/2022 Công ty nhập kho:

+ 200 bộ vách kính mã VK01 giá chưa thuế GTGT 10% là 1.532.280;

+ 200 bộ vách kính mã VK03 giá chưa thuế GTGT 10% là 1.674.110;

+ 150 bộ rèm cuốn mã RC04 giá chưa thuế là 473.609.

Giá vốn các loại sản phẩm sau lần xuất ngày 10/12/2022 là: - VK01 = - VK03 = - - RC04 =

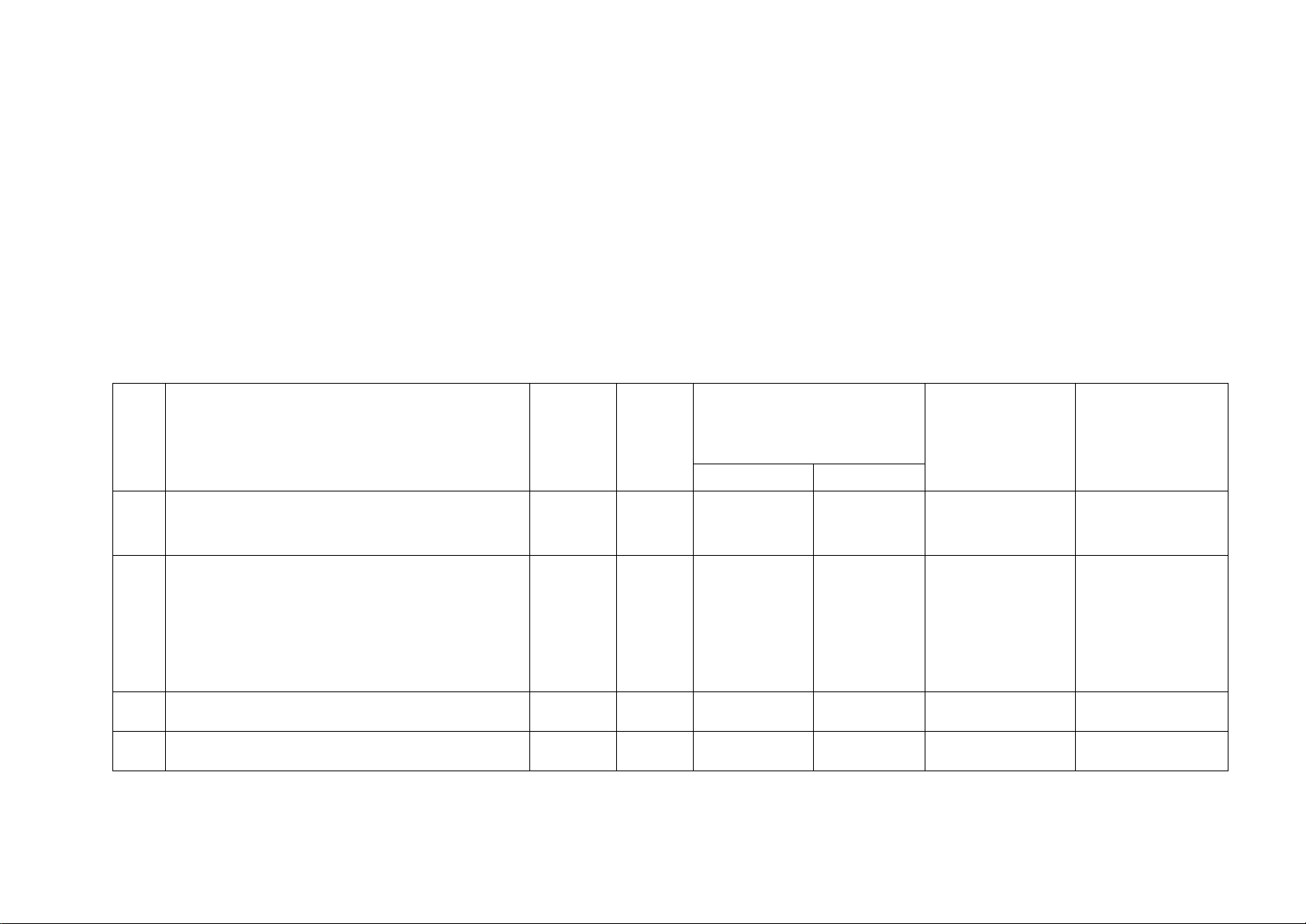

Đơn vị: Công ty TNHH Dịch vụ và Phát triển Thương mại Sao Việt Mẫu số 02 – VT

Địa chỉ: Số 53 – Ngõ 103 – phố Văn Cao – phương Liễu Giai – quận

(Ban hành theo Thông tư số 200/2014/TT-BTC Ba Đình – TP Hà Nội

Ngày 22/12/2014 của Bộ Tài chính) lOMoAR cPSD| 60888405

Biểu số 2.4. Phiếu xuất kho số 0201 PHIẾU XUẤT KHO

Ngày 12 tháng 12 năm 2022 Nợ 632 Số: PXK-0201 Có 156

- Họ và tên người nhận hàng: CÔNG TY TNHH SMC CORPORATION (VIỆT NAM)

- Địa chỉ (bộ phận): Số 8 Đức Diễn, Phúc Diễn, Từ Liêm, Hà Nôị

- Lý do xuất kho: Xuất bán theo hợp đồng

- Xuất tại kho (ngăn lô): 02. Địa điểm: Số 22 TT16, KĐT Văn Phú, Hà Đông, Hà Nội.

Tên, nhãn hiệu, quy cách, phẩm chất vật Đơn vị Số lượng STT Mã số Đơn giá Thành tiền

tư, dụn cụ, sản phẩm, hàng hoá tính Yêu cầu Thực xuất A B C D 1 2 3 4 1

Vách kính cường lực Kích thước VK01 Bộ 07 07 1.526.000 10.682.000 (mm): 7550*2500 2

Vách kính cường lực Kích thước VK03 Bộ 04 04 1.674.000 6.696.000 3 (mm): 4000*2500 RC04 Bộ 06 06 473.802 2.842.812

Rèm cuốn Kích thước (mm): 1253*2600 Cộng x x x x x 20.220.812

- Tổng số tiền (viết bằng chữ): lOMoAR cPSD| 60888405

- Số chứng từ gốc kèm theo:..02 (Hợp đồng kinh tế, Hoá đơn GTGT)

Ngày 20 tháng 12 năm 2022 Người lập Người nhận Thủ kho Kế toán trưởng Giám đốc phiếu hàng (Ký, họ tên)

(Hoặc bộ phận có nhu cầu nhập) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) lOMoAR cPSD| 60888405

2.3.3. Kế toán các khoản giảm trừ

Nghiệp vụ 3: Ngày 23/12/2022 Ngân hàng TM TNHH MTV Dầu khí toàn cầu – CN Thăng Long đã đặt 2 bộ rèm

cuốn kích thước 1253*2600 (mm), đã thanh toán qua chuyển khoản sau khi trừ đi 5% được chiết khấu cho khách

hàng thân thiết. Ngày 23/12/2022 Công ty Sao Việt xuất kho hàng và giao cho khách hàng.

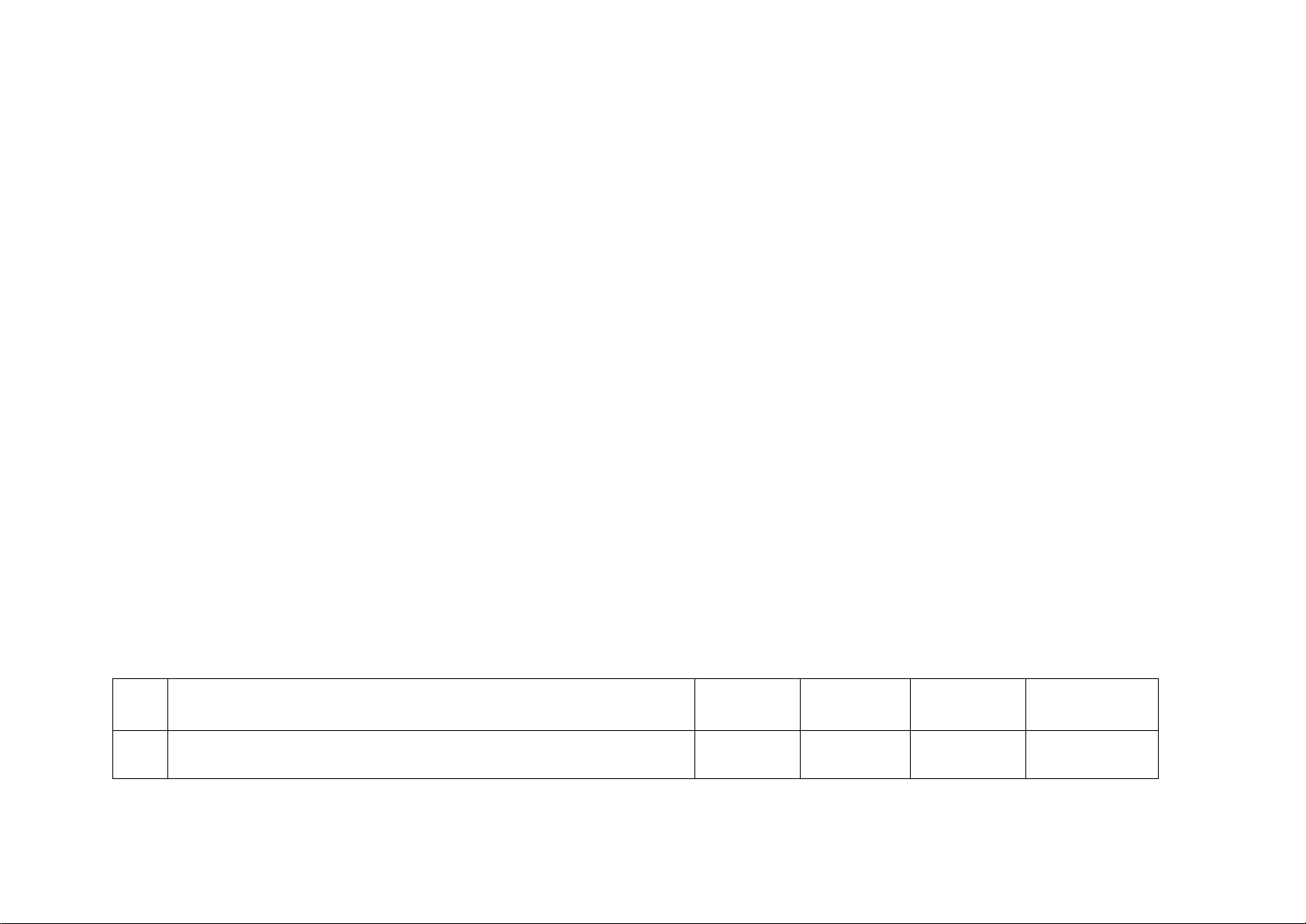

Biểu 2.5. Hóa đơn giá trị gia tăng số 0475

HOÁ ĐƠN GIÁ TRỊ GIA TĂNG Mẫu số:01GTKT0/001Ký hiệu: AA/16P Liên 1: Lưu Số: HDGTGT-0475 Ngày 23 tháng 12 năm 2022

Đơn vị bán hàng: CÔNG TY TNHH DỊCH VỤ VÀ PHÁT TRIỂN THƯƠNG MẠI SAO VIỆT Mã số thuế: 0105183696

Địa chỉ: Số 53 – Ngõ 103 – phố Văn Cao – phương Liễu Giai – quận Ba Đình – TP Hà Nội Điện thoại: 024.35380172

________________________________________________________________

Họ và tên người mua hàng: Lê Vũ Quân

Tên đơn vị: Ngân hàng TM TNHH MTV Dầu khí toàn cầu – CN Thăng Long

Mã số thuế: 2700113651-011

Địa chỉ: : Tầng 1, CT2 Vimeco P.Trung Hòa, Q.Cầu Giấy, TP.Hà Nội Đơn vị STT

Tên hàng hoá, dịch vụ Số lượng Đơn giá Thành tiền tính A B C 1 2 3=1x2 lOMoAR cPSD| 60888405 1

Rèm cuốn kích thước (mm) 1253*2600 Bộ 02 789.670 1.579.340

Chiết khấu thương mại 5% đối với khách hàng thân thiết 78.967 (Ký, Cộng thành tiền 1.500.373 ghi rõ

Thuế suất thuế GTGT: 10% Tiền thuế GTGT 150.037,3 họ tên)

Tổng cộng tiền thanh toán 1.650.410,3

Bằng chữ: Một triệu sáu trăm năm mươi nghìn bốn trăm mười đồng phẩy ba Người

(Ký, ghi rõ họ tên) mua hàng (Ký, ghi rõ họ tên) Ngày 23 tháng 12 năm 2022 Người bán hàng Thủ trưởng đơn vị

Tài liệu liên quan:

-

Kế hoạch thực tập và viết khóa luận dành cho sinh viên | Đại học công đoàn

39 20 -

Chiến lược Marketing - Mix tại công ty TNHH thép đặc biệt Phương Trang TMS | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

92 46 -

Nâng Cao Chất Lượng Nguồn Nhân Lực | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

64 32 -

Hoạt động Kinh Doanh Thẻ Tín Dụng ACB Phòng Giao Dịch Long Biên | Môn Báo cáo thực hành 2 - Đại học Công Đoàn

66 33