Hợp nhất kinh doanh liên quan đến mua toàn bộ tài sản thuần, có phát sinh lợi thế thương mại và không dân đến quan hệ công ty mẹ - công ty con môn Kinh tế vi mô 1 | Học viện Tài chính

Ngày 01/01/X1 Công ty P mua tất cả tài sản và nợ phải trả của Công ty S bằng cách phát hành cho cổ đồng Công ty S 10.000 cổ phiếu mệnh giá 10.000 đ/cổ phiếu. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô 1 (MIE) 471 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

Ví dụ 1: Hợp nhất kinh doanh liên quan đến mua toàn bộ tài sản thuần, có phát sinh lợi thế

thương mại và không dân đến quan hệ công ty mẹ - công ty con:

Ngày 01/01/X1 Công ty P mua tất cả tài sản và nợ phải trả của Công ty S bằng cách phát hành

cho cổ đồng Công ty S 10.000 cổ phiếu mệnh giá 10.000 đ/cổ phiếu. Giá trị thị trường của cổ phiếu

phát hành này là 65.000 đ/1 cổ phiếu. Các chi phí phát sinh về thuê định giá và kiểm toán liên quan

đến việc mua tài sản và nợ phải trả của Công ty S mà Công ty P phải chi bằng TGNH là 50.000.000 đ.

Chi phí phát hành cổ phiếu của Công ty P chi bằng TGNH là 25.000.000 đ. Sau khi mua, chỉ có C. ty

P tồn tại, còn Công ty S giải thể. (giao dịch sáp nhập)

Trường hợp này giá phí hợp nhất kinh doanh được xác định như sau:

- Giá trị thị trường của 10.000 cổ phiếu Công ty P đã phát hành:

65.000 đ x 10.000cp = 650.000.000 đ

- Chi phí liên quan trực tiếp đến việc hợp nhất kinh doanh: 50.000.000 đ

Cộng giá phí hợp nhất kinh doanh: 700.000.000 đ

(IFRS03: GP hợp nhất = 650.000.000đ)

-Giá trị cổ phiếu phát hành: 625.000.000 đ

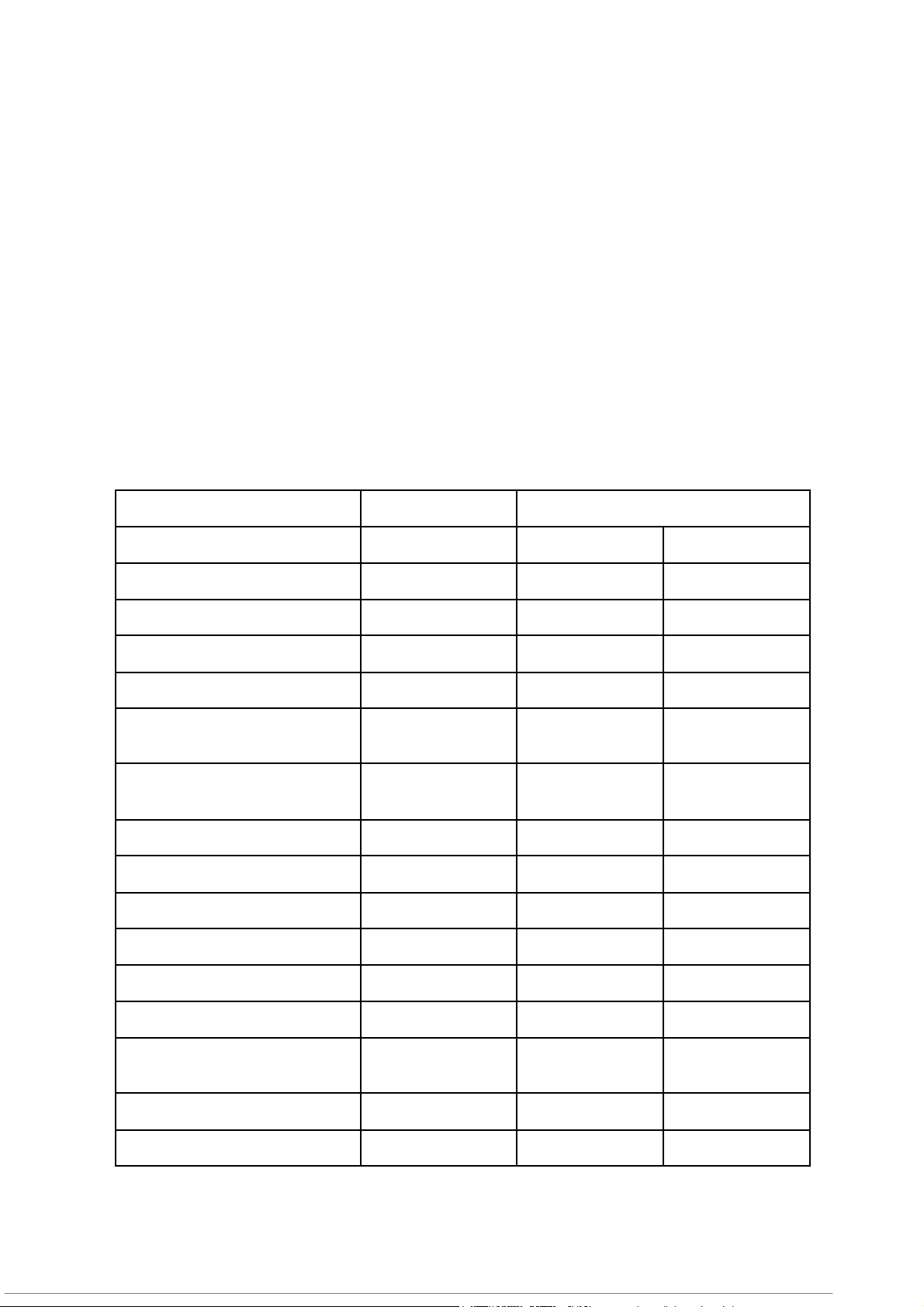

Giả sử tại ngày 31/12/X0, Bảng Cân đối kế toán của Công ty P, S như sau: Công ty P Công ty S Khoản mục GTGS Giá trị ghi sổ Giá trị hợp lý TÀI SẢN Tiền 300.000.000 20.000.000 20.000.000 Phải thu khách hàng 1.000.000.000 25.000.000 35.000.000 Hàng tồn kho 1.500.000.000 65.000.000 75.000.000

TSCĐ vô hình (Quyền sử dụng 200.000.000 50.000.000 80.000.000 đất)

TSCĐ hữu hình (Nhà cửa, máy 3.000.000.000 400.000.000 350.000.000 móc thiết bị) Giá trị hao mòn luỹ kế (200.000.000) (150.000.000) Bằng phát minh sáng chế 0 0 50.000.000 Tổng tài sản 5.800.000.000 410.000.000 610.000.000 NỢ PHẢI TRẢ Nợ ngắn hạn 2.200.000.000 200.000.000 110.000.000 VỐN CHỦ SỞ HỮU 3.600.000.000 210.000.000

Vốn góp của chủ sở hữu (MG) 3.000.000.000 60.000.000 (mệnh giá 10.000 đ/CP) Thặng dư vốn cổ phần 100.000.000 40.000.000

Lợi nhuận chưa phân phối 500.000.000 110.000.000 Tổng Nguồn vốn 5.800.000.000 410.000.000

Giá trị hợp lý của tài sản thuần 500.000.000

- GTHL của TS thuần của S: 500.000.000 - GPHN: 700.000.000

- LTTM = 700.000.000 - 500.000.000 = 200.000.000

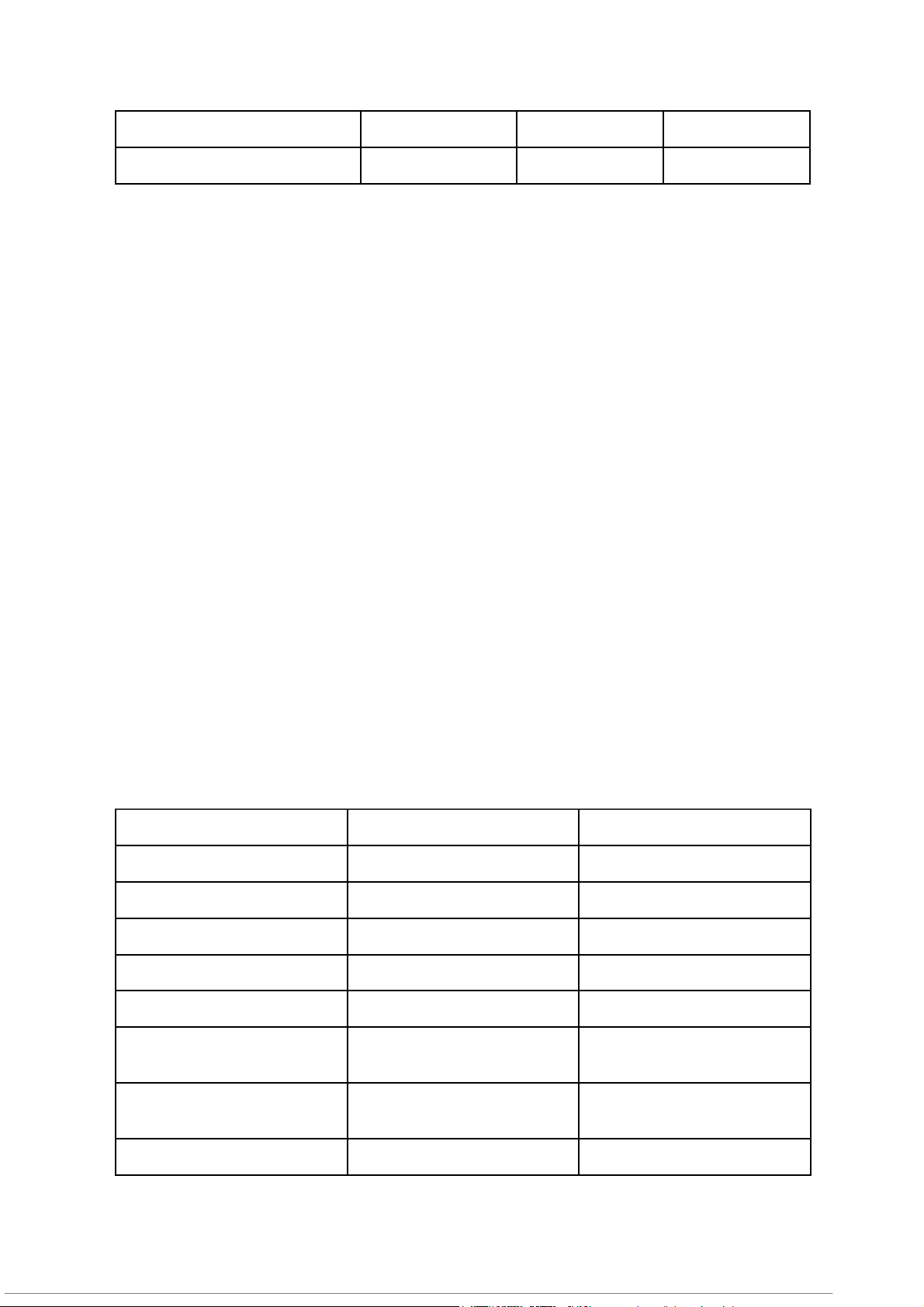

Ghi sổ toán bên mua tại công ty P

Trường hợp này, vào ngày mua (01/01/X1) Công ty P sẽ phải ghi số kế toán của mình giá trị của

từng tài sản, từng khoản nợ phải trả đã mua và giá trị của TSCĐ hữu hình đã đưa đi trao đổi , như sau: a. Nợ TK 111, 112 20.000.000 Nợ TK 131,138 35.000.000 Nợ TK 152, 153,156 75.000.000

Nợ TK 2131 (Quyền sử dụng đất) 80.000.000

Nợ TK 2133 (Bằng phát minh sáng chế) 50.000.000

Nợ TK 211 (TSCĐ hữu hình) 350.000.000

Nợ TK 242 (Chi tiết lợi thế thương mại) 200.000.000

(= 700.000.000 đ - 500.000.000 đ) Có TK 331,341 110.000.000 Có TK 211 650.000.000 Có TK 112 50.000.000

b.Phí phát hành cổ phiếu Nợ TK 4112 25.000.000 Có TK 112 25.000.000

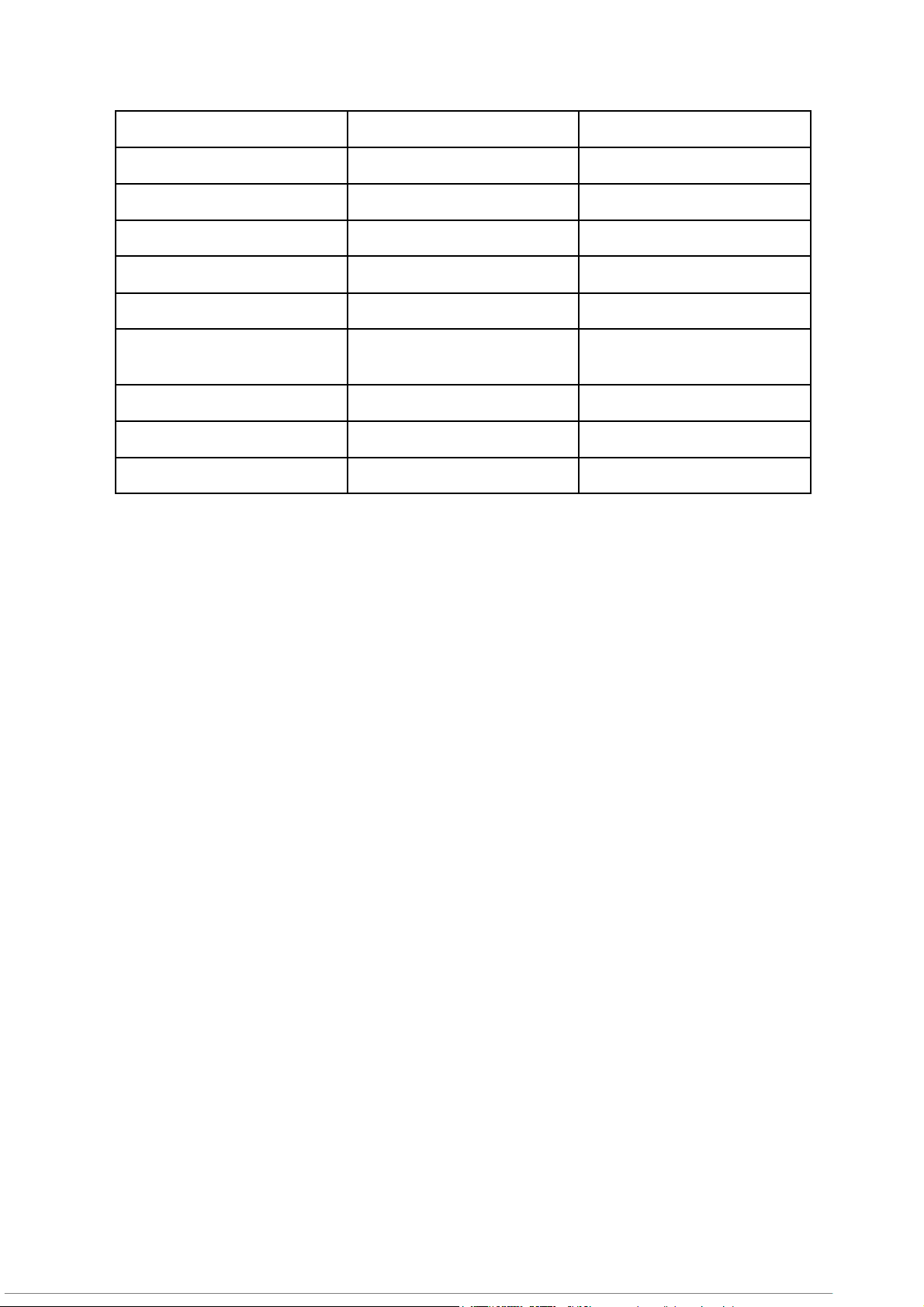

Bảng cân đổi của công ty P sau khi sát nhập S vào thay đổi như sau:

BẢNG CÂN ĐỐI KẾ TOÁN CỦA CÔNG TY P Ngày 01/01/X1 Công ty P Ghi chú Khoản mục 300.000.000 + TÀI SẢN Tiền Phải thu khách hàng Hàng tồn kho

TSCĐ vô hình (Quyền sử dụng đât) TSCĐ hữu hình

(Nhà cửa, máy móc thiết bị) Giá trị hao mòn luỹ kế Bằng phát minh sáng chế LTTM Tổng tài sản NỢ PHẢI TRẢ Nợ ngắn hạn VỐN CHỦ SỞ HỮU

Vốn góp của chủ sở hữu (mệnh giá 10.000 đ/CP) Thặng dư vốn cổ phần

Lợi nhuận chưa phân phối Tổng NV

Tài liệu liên quan:

-

Các tiêu chuẩn quốc tế đặt ra cho Việt Nam trong quá trình hội nhập toàn cầu môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Phương pháp giải bài tập và đề thi môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Câu hỏi ôn tập chương 5 & 6 môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Bảng Giá Trị Thống Kê - Phân Phối Fisher & Durbin-Watson môn Kinh tế vi mô 1 | Học viện Tài chính

24 12 -

Đề cương ôn tập môn Kinh tế vi mô 1 | Học viện Tài chính

22 11