Hướng dẫn bài ghi chú Môn Thanh toán quốc tế | Đại học Ngoại Thương

Hướng dẫn bài ghi chú Môn Thanh toán quốc tế. Tài liệu được sưu tầm gồm 42 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thanh toán quốc tế (THC412) 10 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58605085 THANH TOÁN QUỐC TẾ Table of Contents

Buổi 1 (8/8) .................................................................................................................... 2

Giới thiệu .................................................................................................................... 2

BUỔI 2 (11/8) ................................................................................................................ 3

CHƯƠNG 1 ................................................................................................................ 3

Tình huống ............................................................................................................. 3

1. Chủ thể tham gia ................................................................................................ 4

2. Đặc điểm của hoạt động TTQT .......................................................................... 4

3. Phân loại tiền tệ trong TTQT ............................................................................. 5

Buổi 3 (15/8) .................................................................................................................. 6

4. Phân loại thời gian TTQT: tác động trực tiếp nghĩa vụ giao hàng và chuyển tiền 6

Buổi 4 (18/8) .................................................................................................................. 9

1.6. Phân loại các công cụ TTQT ........................................................................... 9

1.7. Phân loại phương thức TTQT ....................................................................... 10

CHƯƠNG 3. NHỮNG VẤN ĐỀ CƠ BẢN VỀ TỶ GIÁ HỐI ĐOÁI ..................... 11

1.1. Khái niệm ...................................................................................................... 11

BUỔI 5 (22/8) .............................................................................................................. 11

Cách công bố tỷ giá hối đoái ................................................................................ 11

Cách viết tỷ giá .................................................................................................... 11

Tỉ giá chéo ............................................................................................................ 12

BUỔI 6 (25/8) .............................................................................................................. 12

CHƯƠNG 5: HỐI PHIẾU ........................................................................................ 13

BUỔI 7 (29/8/2023) ..................................................................................................... 15

1.YÊU CẦU PHÁP LÝ VỀ NỘI DUNG HỐI PHIẾU ĐÒI NỢ (B/E or Draft) . 15

BUỔI 8 (5/9) ................................................................................................................ 18

CHƯƠNG 6. SÉC QUỐC TẾ - THẺ NGÂN HÀNG .............................................. 19

BUỔI 9 (8/9) ................................................................................................................ 21

PHƯƠNG THỨC CHUYỂN TIỀN ......................................................................... 21

PHƯƠNG THỨC GHI SỔ ....................................................................................... 24

BUỔI 10 (12/9) ............................................................................................................ 25 lOMoAR cPSD| 58605085

PHƯƠNG THỨC NHỜ THU TRƠN ...................................................................... 25

BUỔI 11 (15/9) ............................................................................................................ 27

NHỜ THU KÈM CHỨNG TỪ ................................................................................ 28

BUỔI 12 (19/9) ............................................................................................................ 30

TÍN DỤNG CHỨNG TỪ ......................................................................................... 30

BUỔI 21/9 .................................................................................................................... 34

L/C ............................................................................................................................ 34 Buổi 1 (8/8) Giới thiệu +1: Trả tiền giao hàng

- Các phương thức thanh toán: + COD + Payment in advance + th + D/P, D/A, D/OT + L/G + L/C - Rủi ro + Nhà XK:

(1) Nhà NK không nhận hàng (2) Nhà NK lừa đảo

(3) Nhà NK nhận hàng không trả tiền

(4) Nhà NK nhận hàng không trả đủ

(5) Biến động vĩ mô (chính trị, nguồn cung) (Chiến tranh làm hoạt động/

ngân hàng bị phong tỏa, tiền ko có khả năng chuyển qua nước ngoài;

rủi ro kiểm soát hàng hóa

(6) Biến động tỷ giá (hợp đồng quyền chọn mua, bán => bảo hiểm chống lại rủi ro)

(7) Chi phí bốc dỡ, thuê đơn vị vận chuyển, chi phí giá thành, … + Nhà NK

(1) Không nhận được hàng (2) Chất lượng

/ số lượng hàng hóa không đúng

(3) Kiểm soát ngoại hối/ hàng hóa, rủi ro tỷ giá (dù trả sau 100% vẫn gặp)

(4) Chính sách khác (chính trị, nguồn cung)

(5) Giao hàng ko đúng hạn (trễ/ sớm hơn - ảnh hưởng hoạt động lưu kho,

chưa kịp thuê kho bãi…) lOMoAR cPSD| 58605085

Vi phạm hợp đồng vì ko chứng minh chất lượng hàng hóa gặp vđề: thua kiện, tốn tgian, tiền bạc

Solution: Nghiên cứu thị trường, nghiên cứu đối tác (động cơ) + Ngân hàng Vai trò:

(1) Tổ chức tài chính chuyên nghiệp đảm bảo hoạt động tài chính diễn ra an

toàn, hiệu quả, tiện lợi (nhà nhập - xuất khẩu thuê phương tiện chuyển

tiền đến) - ngân hàng có hệ thống liên ngân hàng giao dịch với nhau, giảm thiểu gian lận

=> Trung gian thanh toán (xử lý giao dịch)

(2) Cam kết thanh toán

Ngân hàng uy tín hơn các doanh nghiệp xuất nhập khẩu Rủi ro: - Nội dung môn học: +

4 phần: chương 2,4 không thi; Phần 4 quan trọng nhất. UCP 600, URC572, Incoterms2020

- Thi CK: vận dụng ko lý thuyết; có trắc nghiệm

- GK: nhóm 7-8 người nộp bài vào buổi học thứ 11 (12/9) BUỔI 2 (11/8) CHƯƠNG 1 Tình huống

1. Hoạt động ngoại thương, mua bán hàng hóa quốc tế

2. Hợp đồng ngoại thương, hợp đồng mua bán hàng hóa quốc tế +1 Thông tin

chủ thể ký kết hợp đồng, điều kiện tên hàng, số lượng, chất lượng, ký mã

hiệu, phương thức thanh toán, đơn giá giá trị hợp đồng dung sai, phương thức

vận chuyển, điều kiện giao hàng, điều khoản bất khả kháng, bảo hành, khiếu kiện, chữ ký 2 bên

3. Điều khoản thanh toán Thời gian giao hàng Thời gian trả tiền Đồng tiền thanh toán lOMoAR cPSD| 58605085

Phương thức thanh toán : STK ngân hàng

Thời hạn thanh toán: trong khoảng bao nhiêu ngày kể từ ngày nào đó Phạt thanh toán chậm Tín dụng thương mại

Thực tế: Nếu đặt cọc trước 30% thì vẫn rủi ro

Lệnh cấm xuất nhập khẩu tạm thời tại Sudan do biến động chính trị => lưu kho

=> phong tỏa ngoại hối => không thể nhập khẩu

Đối tác quốc gia châu Phi, doanh nghiệp chưa có tên tuổi (uy tín quốc tế thấp) doanh

nghiệp mất tích , khi liên hệ lại thì trì hoãn nhận hàng (phong tỏa ngoại hối) , hàng lưu

kho quá lâu nên giảm chất lượng -> từ chối nhận hàng Mặc dù đã được chi trả trước

nhưng vẫn nhận rủi ro doanh nghiệp nhập khẩu không thiện chí + biến động vĩ mô

chính trị => không thể giao hàng thành công

; chỉ có thể giảm rủi ro = 30% nhưng ko đủ bù đắp chi phí bỏ ra

Solution: L/C có xác nhận bảo lãnh ngân hàng, bảo hiểm

VẬY hoạt động ngoại thương là hoạt động cơ sở, hoạt động thanh toán là hoạt động

phái sinh. Nếu hoạt động thanh toán gặp vấn đề thì hoạt động ngoại thương bị ảnh

hưởng, trì hoãn, kém phát triển. => hoạt động thanh toán phát triển thì hoạt động ngoại

thương mới phát triển => hoạt động thanh toán là nút thắt

Hoạt động phi kinh tế: viện trợ ODA, biếu tặng (chuyển tiền việt kiều về nước), đầu tư, vay nợ quốc tế,

Hoạt động kinh tế không rõ ràng: khám chữa bệnh ở nước ngoài, du học sinh trả học phí Ngân hàng

- Vai trò trung gian thanh toán (bắt buộc): chống rửa tiền, tiền giả, kiểm soát ngoại hối,

đảm bảo việc thanh toán tiện lợi – quy định tiền tệ tài chính ngân hàng của các quốc gia

- Vai trò cam kết thanh toán

1. Chủ thể tham gia - Trực tiếp: NK, XK, NH - Ngoài ra NHTW

2. Đặc điểm của hoạt động TTQT - Yếu tố nước ngoài

- Dịch vụ của ngân hàng - Rủi ro tiềm ẩn

- TTQT điện tử (blockchain, ký quỹ chung, số hóa => giao dịch nhanh chóng , tức thì hơn) lOMoAR cPSD| 58605085

3. Phân loại tiền tệ trong TTQT

Điều kiện về tiền tệ:

- Tính toán: đơn giá và tổng giá trị hợp đồng (thời điểm ký kết hợp đồng)

- Thanh toán: thanh toán tại thời điểm đáo hạn hợp đồng

Thông thường tính toán và thanh toán đồng nhất với nhau, tuy nhiên có thể thỏa

thuận khác => tránh rủi ro về tỷ giá, đồng tiền thanh toán biến động chính trị

không ổn định; sợ người mua ko có khả năng trả tiền; nhu cầu thực tế của mỗi

bên (cần tiền cho mua bán #, có sẵn tiền ); tập quán tính toán giá đó nhưng nhu

cầu thanh toán # – tạo điều kiện người mua thanh toán bằng đồng tiền đó

Quyết định rủi ro biến động tỷ giá (chọn tiền mạnh ổn định thì rủi ro thấp hơn)

Điều kiện tiền tệ: quyền lực của 1 bên, tập quán, sự mạnh và ổn định của tiền (kinh

tế quốc gia mạnh, hệ thống quản lý tài chính tốt: USD, EURO, Bảng Anh (GBP), Yên Nhật (JPY)

Dùng đồng nội tệ để thanh toán: Người mua

+ Ưu: đồng tiền nước mình nên có nhiều và chủ động, tích hợp thanh toán quốc tế

với quản lý tài chính (ko có vấn đề tỷ giá, là đơn vị tiền tệ => dễ tích hợp) + Nhược:

đồng tiền yếu nên đối tác không chịu ký kết hợp đồng, dù ký kết hợp đồng bằng tiền

nước mình nhưng ký hợp đồng nguyên vật liệu bằng đồng tiền khác thì chi phí đầu

vào độn lên => rủi ro thương mại; doanh nghiệp XK cho thanh toán đồng nội tệ

nhưng nhà XK vẫn sợ rủi ro do nhà NK gặp vấn đề tài chính => rủi ro không mất đi Tiêu chí phân loại: - Phạm vi sử dụng:

+ Tiền tệ thế giới: mặc nhiên được sử dụng ở các quốc gia trên thế giới – vàng dự trữ

(ngoài ra không có đồng tiền nào từng giữ vai trò tiền thế giới) # vàng trang sức (hàng hóa)

+ Tiền tệ quốc tế: các quốc gia thống nhất trong các hiệp định (Euro – liên minh châu

Âu; USD ko phải tiền quốc tế nữa (Bretton woods) – chỉ là tiền quốc gia nhưng là đồng tiền mạnh)

+ Tiền tệ quốc gia: Đồng tiền mạnh là đồng tiền của quốc gia có nền kinh tế mạnh và

hệ thống tài chính mạnh - Khả năng chuyển đổi

+ Tiền tệ tự do chuyển đổi: USD

+ Tiền tệ chuyển khoản

+ Tiền tệ thanh toán bù trừ: LX: hàng đổi hàng, bù trừ lOMoAR cPSD| 58605085

- Hình thái tồn tại: tiền mặt, tiền tín dụng (ngày 16/6 ngày thanh toán phi tiền mặt ở

VN – ưu: minh bạch, giảm thiểu tiền giả, rửa tiền, truy xuất nguồn gốc tiền, chống

tham ô; giảm chi phí in tiền, kế toán, bảo quản; thanh toán đúng số tiền – ko làm tròn)

Yếu tố ảnh hưởng lựa chọn

- Tương quan lực lượng (ai cần ai hơn?)

- Vị trí đồng tiền trên thị trường thế giới (tiền VN yếu, lo ngại khả năng thanh toán) - Tập quán - Thống nhất Buổi 3 (15/8)

4. Phân loại thời gian TTQT: tác động trực tiếp nghĩa vụ giao hàng và chuyển tiền

Nhu cầu 2 bên đối nghịch hoàn toàn.

Thời điểm giao hàng làm mốc: gồm trả tiền trước, trả tiền ngay, trả tiền sau, kết hợp

3 cách trên. => phát sinh vấn đề KHI NÀO được xem là thời điểm giao hàng. Trả tiền trước:

a. Cấp tín dụng cho người xuất khẩu

- Thời hạn: dài (X ngày kể từ ngày ký HĐ/HĐ hiệu lực)

- Phụ thuộc vào khả năng của NK (cung cấp) và XK (nhu cầu)

- Giá hàng hóa rẻ hơn: lãi suất cấp tín dụng Tính toán

Tử: lãi suất ngân hàng (số tiền sau – tiền gốc ban đầu = lãi suất), Mẫu: số lượng hàng hóa =>

Trên thực tế: đây chỉ là cơ sở để đàm phán => phụ thuộc vào tương quan 2 bên

(con số có thể khác nhau) => xem ai cần ai hơn

TN: số tiền hợp lý nhất tối ưu nhất cho 2 bên => tính

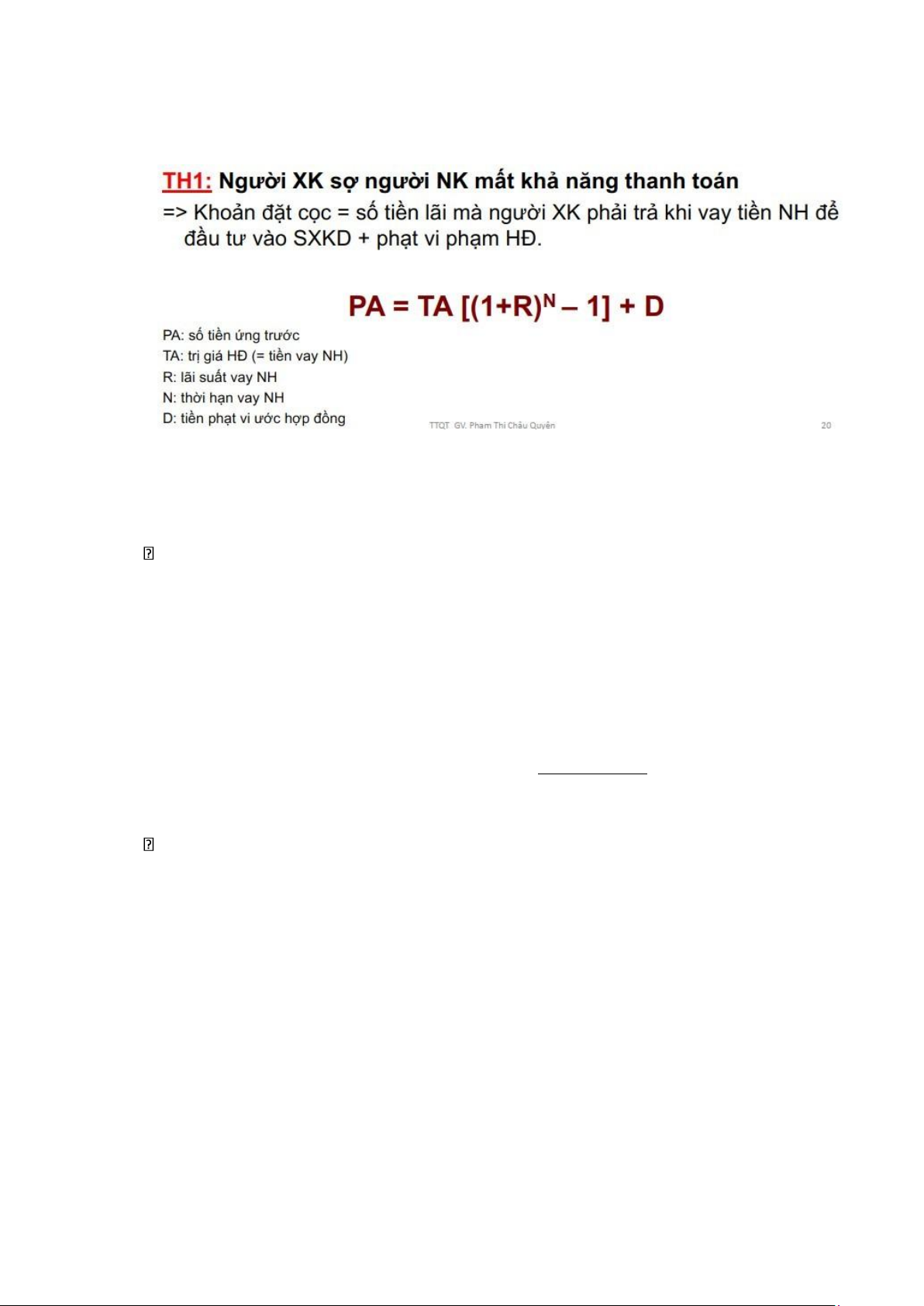

b. Đặt cọc bảo đảm thực hiện HĐ NK (người bán không tin tưởng người

mua/ 2 bên thanh toán lần đầu) - Thời gian ngắn hạn. lOMoAR cPSD| 58605085

TH1. Người bán sợ người mua mất khả năng thanh toán => bán < mua /phá sản, rủi ro tài chính, …/

PA= đền bù thiệt hại (tiền lãi mà người bán vay để thực hiện sản xuất hàng hóa) +

phạt vi phạm hợp đồng (vi phạm 1 điều khoản dù người còn lại không bị hại vẫn phạt)

Cơ sở thuận mua vừa bán cho lý lẽ người bán; có quyền nhiều hơn thì đòi nhiều

hơn, quyền ít hơn đòi ít hơn

/lừa đảo, phá sản, gặp khó khăn về tài chính, chính trị: đất nước người mua ra lệnh

ko cho chuyển tiền nước ngoài/

TH2. Sợ người mua hủy hợp đồng (giá hợp đồng > giá thị trường => giá thị trường

giảm) => đặt cọc nhằm triệt tiêu động cơ của người mua (dù người mua đã có thể bị

kiện phạt nếu vi phạm hợp đồng)

Phần chênh lệch giá hợp đồng và giá thị trường (giá thị trường là giá dự đoán thị

trường thời điểm đó)

Chủ yếu là đưa ra cơ sở. Thực tế dựa trên khả năng đàm phán.

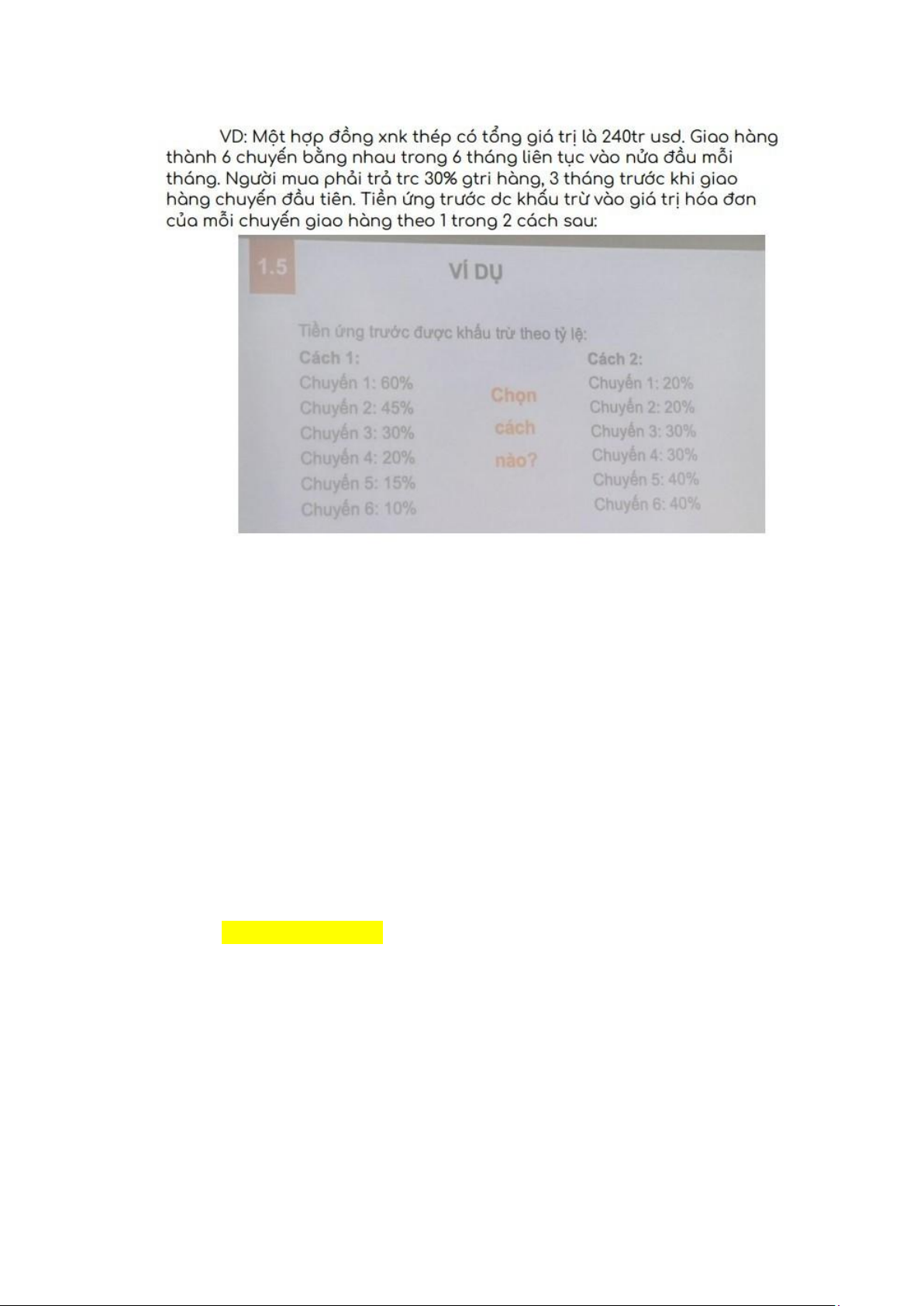

Trả trước 100% vẫn có rủi ro nhưng tối thiểu nhất. Case: lOMoAR cPSD| 58605085 Người XK: Chọn cách 2.

- Đồng tiền có giá trị theo thời gian.

- Hàng nhận được nhiều hơn số tiền mình trả => chống rủi ro

Đối với NK. Chọn cách 1. Chuyến 1: 40 triệu USD, trả trước 30% của 240 tr = 72tr.

Khấu trừ 60% = chỉ trả 16tr. Số tiền trả trước ngay lập tức bù được vào các chuyến

đầu tiên. => giảm rủi ro. (giả sử họ không giao hàng nữa thì mất ít hơn) ; dòng tiền

luôn có giá trị thời gian

Hối Phiếu: hối phiếu còn lại 93 ngày

= 93/365. (lãi năm 6%). (số tiền ban đầu 500.000) = số tiền lãi = đơn giá hối phiếu -> không lặp Trả tiền ngay

Xác định thời điểm giao hàng – chính là thời điểm trả tiền. +1: EXW

nhờ thu = đòi tiền = phải thanh toán ngay

TT = chụp hình = bản sao qua báo = người mua phải chuyển tiền = người bán gửi bộ gốc cho nhận hàng

TT: người bán kiểm soát (gửi chứng từ trực tiếp nhưng ngta vẫn kiểm soát do scan

bản copy nhưng chưa gửi chứng từ gốc)

Ngoài ra các bên vẫn có thể quy định thêm (VD nhận hàng xong) lOMoAR cPSD| 58605085

Nếu quy định trả tiền sau khi nhận hàng xong => cũng là 1 loại của trả tiền ngay =>

người bán nên tránh vì không biết thế nào là xong => người bán không chủ động

Người XK: giao hàng xong (thương mại quốc tế quy định: - tại 1 nơi chỉ định, giao

trên phương tiện vận tải)

Người NK: nhận hàng xong: rủi ro cho người bán (như thế nào là nhận hàng xong? -

> tập quán ko quy định -> không rõ ràng) Buổi 4 (18/8) Thời gian trả tiền sau

Trả sau giao hàng. Lấy mốc x ngày kể từ

- Ngày xuất trình (ng bán xuất trình bộ chứng từ phù hợp sau khi giao hàng)

- Ngày nhận hàng (ít gặp do ko xđ ngày nhận hàng)

- Ngày kết thúc thời hạn bảo hành

- Ấn định ngày thanh toán trong tương lai (việc trả tiền trước ngày 31/12.. -> ký phát

hối phiếu đòi tiền người mua vào 1 ngày cố định trong tương lai) -

Thời gian thanh toán hỗn hợp Case

- Trả trước: 30% -> cọc

- Giao hàng từng phần: vd 5 đợt giao: trong mỗi lần giao thanh toán 70% -> trả ngay:

giao hàng tại nơi giao hàng chỉ định

- Cuối: thanh toán còn lại hợp đồng

Có trả trước, trả ngày (nơi giao hàng chỉ định)

Đâu là thời gian thanh toán tín dụng: trả tiền trước

1.6. Phân loại các công cụ TTQT

Ngày xưa các thương gia bán hàng hóa -> phát sinh nghĩa vụ cho nợ: con nợ viết

giấy nhận nợ, hứa trả tiền vào thời điểm nhất định; trong lưu thông thương gia chủ

nợ A nhận giấy cam kết trả tiền (kỳ phiếu) và họ là con nợ của C -> ko thể đưa giấy

cho C -> hối phiếu đòi nợ (cam kết trả của người nợ và người đòi) Hối phiếu đòi nợ:

A gửi B, B ký chấp nhận trả tiền (độc lập hoạt đồng ngoại thương) -> hối phiếu có

cam kết trả tiền của ng B; ai ký phát hối phiếu thì có nghĩa vụ sau cùng (A) -> nếu

trả chủ nợ C đi đòi nợ B ko đc thì đòi ng ký phát hối phiếu là thương gia A (cam kết trả tiền của A và B

Con đường tiền tệ trong chiến tranh của VN: VN sau năm 54 có chiến tranh ở miền

Nam ; miền Nam tiền tuyến và Bắc là hậu phương. MB gửi tiền vào miền Nam để hỗ trợ? lOMoAR cPSD| 58605085

- Chuyển bằng đường bộ ( bỏ vào thùng chống cháy: đảm bảo tiền chống cháy, rách) -

> vẫn hư hỏng do bom nóng (chậm, rủi ro : bom )

- HN bay qua Cam -> đi đường bộ về Tây Ninh : phe phái Cam chống đối -> làm cuộc đổi tiền (giảm bom)

- Dùng công cụ thanh toán Séc -> mở ngân hàng tại nước ngoài (HongKong,…) – liên

kết thương gia tại SG – chi tiền mặt ra cho ng trong cuộc chiến – nhận tiền séc =>

thông qua hệ thống ngân hàng

Ý nghĩa lưu thông chứng từ có giá giúp việc thanh toán từ xa đc thực hiện

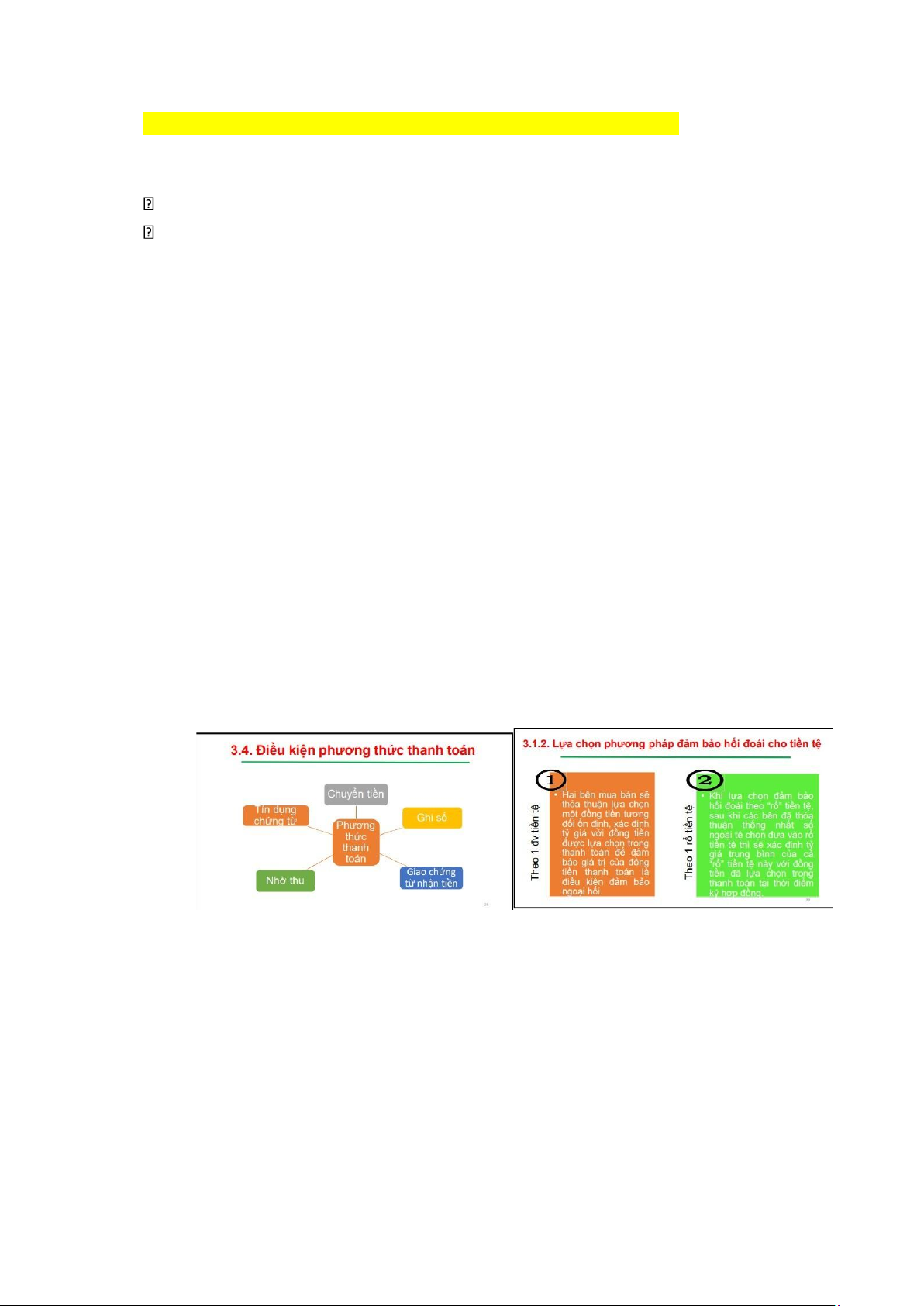

1.7. Phân loại phương thức TTQT

Muốn phân loại phải dựa vào tiêu chí:

- Căn cứ chứng từ đi kèm

Nhóm ko kèm chứng từ (ko ràng buộc việc chuyển tiền phải có chứng từ) : ko phải

ko có chứng từ mà là ng bán và ng mua liên hệ nhau chuyển chứng từ, chuyển tiền ngân hàng riêng

Nhóm kèm chứng từ : dùng chứng từ khống chế nhận được thanh toán ; ng bán xuất

đc chứng từ thì ngân hàng phải trả tiền

- Căn cứ vai trò của Ngân hàng

Trực tiếp: -> vai trò trung gian: chỉ là người làm hộ

Người nhập khẩu trả tiền -> MQH trực tiếp

Gián tiếp -> vai trò cam kết thanh toán: vai trò trả tiền ng bán

Người chịu trách nhiệm trả tiền là ngân hàng – MQH gián tiếp

Nên chọn lựa phương thức thanh toán nào? -> Ưu nhược ->

- L/C nhưng sợ ngân hàng có vấn đề : sợ chính trị / phá sản -> cần ngân hàng xác nhận

L/C confirm -> chi phí cho xác nhận tốn chi phí hơn, lâu hơn

- > giá trị đơn hàng như thế nào (TT. Vẫn đc sử dụng dù L/C an toàn hơn)

Điều kiện phương thức thanh toán quan trọng nhất : cách thức kiểm soát rủi ro của

các bên (trả tiền – nhận hàng : nghĩa vụ các bên) ;

Nếu ngân hàng phát hành ko trả tiền – ngân hàng xác nhận : trả chậm nhưng phương

thức chặt chẽ thì vẫn giảm thiểu rủi ro

Được kết hợp với phương thức khác: kết hợp thời gian thanh toán. lOMoAR cPSD| 58605085

CHƯƠNG 3. NHỮNG VẤN ĐỀ CƠ BẢN VỀ TỶ GIÁ HỐI ĐOÁI

1.1. Khái niệm

Căn cứ vào đâu: giỏ hàng hóa của 2 quốc gia, lãi suất của 2 thị trường ; đặc điểm chung: sức

mua (Dola mua được nhiều hàng hóa hơn , Vietnam mua được ít hàng hóa hơn) – cơ sở hình

thành -> biến động, chế độ bản vị vàng (hàm lượng vàng thể hiện) Yếu tố tác động: Cung –

cầu ngoại hối, lãi suất, lạm phát, chính trị, tâm lý đám đông, COVID (yếu tố bất ngờ)

Giảm rủi ro tỷ giá hối đoái: tham gia thị trường ngoại hối để mua hợp đồng quyền

chọn/ mua bán tỉ giá tương lai Xem tỷ giá:

- NHTW: công bố 1 lần/ngày - NHTM - Tiệm vàng

- Tham khảo nhà môi giới web tài chính uy tín, apps : XR eXchangeRate.com, XE.com BUỔI 5 (22/8)

Tỷ giá quyết định mức sinh lợi của khoản đầu tư của doanh nghiệp.

Cách công bố tỷ giá hối đoái USD/VND

- USD: đồng tiền yết giá – cơ sở (1)

- VND: đồng tiền định giá – báo giá

Đối với VN: trực tiếp: dùng đồng nội tệ báo giá ngoại tệ, ngoại tệ xem như loại hàng hóa Đối với US: gián tiếp

Tỉ giá mua vào/bán ra: tỉ giá Ngân hàng mua vào/bán ra

ASK>BID: phí hoa hồng – lợi nhuận của ngân hàng cho dịch vụ này

Phụ thuộc công bố - chiến lược kinh doanh – mối quan hệ với ngân hàng – khối lượng giao

dịch: tỷ giá là giá tương đối

ASK-BID = SPREAD = Lợi nhuận NH

SREAD USD thấp hơn AUD: USD: tính thanh khoản ; rủi ro và chính sách của chính phủ -

> chiến lược kinh doanh từng ngân hàng; khối lượng giao dịch cao => NH xu hướng thu

hẹp spread => tăng giao dịch bằng đồng USD

Tiền phổ biến – spread thấp – đảm bảo cạnh tranh – rủi ro thấp; ngược lại Cách viết tỷ giá

Tại sao ngân hàng công bố rút gọn: bảng tin ngân hàng có diện tích nhất định -> dễ theo dõi BT +1 Mua thấp bán cao : lOMoAR cPSD| 58605085

Tại sao yết giá trực tiếp và yết giá gián tiếp : +1 –> yết giá trực tiếp với đồng tiền

Yết giá kiểu Mỹ - yết giá kiểu châu Âu: +1 ; đồng tiền Mỹ định giá đồng tiền khác

Dola Mỹ có thể gián tiếp hoặc trực tiếp vì khi gặp Anh – gián tiếp ; Khác – trực tiếp Tỉ giá chéo

ASK/BID – phân số nhỏ nhất

(1) 2 đồng tiền ở vị trí định giá

(2) 2 đồng tiền ở vị trí yết giá

(3) 2 đồng tiền 1 ở vị trí định giá, 1 ở vị trí yết giá Ask = ask.ask Bid = bid.bid Bài tập: Thi TN 3cau

Cơ hội kinh doanh chênh lệch tỉ giá ít hơn do hệ thống công nghệ thông tin – liên ngân hàng

-> phát triển; chênh lệch tỉ giá – triệt tiêu

Tuy nhiên ko phải ko có do niêm yết giá phụ thuộc chiến lược kinh doanh của ngân hàng. BUỔI 6 (25/8)

Tỉ giá hối đoái là mối quan hệ giữa các đồng tiền.

3.5. Các loại tỷ giá hối đoái

- Căn cứ vào phương tiện thanh toánTheo TTQT ko có tiền mặt.

Tỉ giá chuyển tiền bằng điện : NH tốn chi phí xác minh thông tin tài khoản, chi phí giao

dịch, > tỉ giá tiền mặt : chi phí lưu kho, chi phí rủi ro

Hiện tại ko còn tỉ giá thư hối

Tỉ giá séc: ký phát séc hiện tại -> chuyển đến người nhận tương lai : NK trả nội tệ cho tờ séc

nhưng chưa phải chi trả ngoại tệ, đồng tiền có giá theo thời gian => tỷ giá séc thấp hơn tỷ

giá hiện tại (nếu ko có biến động tỷ giá) vì trừ đi lãi suất của việc chiếm hữu tiền nội tệ ; T8

-> T10 mới thanh toán: Tỷ giá chuyển đổi trong tương lai mình

mua với tỷ giá hiện tại -> NH + phí quyền chọn mua Thực tế: NH

niêm yết -> mình chỉ đến và xem tỷ giá và chọn - Căn cứ nghiệp vụ NH

Căn cứ vào khả năng của NH – bám vào tỉ giá thị trường nhưng tùy NH sẽ có chiến lược khác, spread khác

Tỉ giá giao ngay: T10 phát sinh giao dịch cho TQ ; có thể là tiền mặt/chuyển khoản Tỉ giá chuyển khoản: lOMoAR cPSD| 58605085

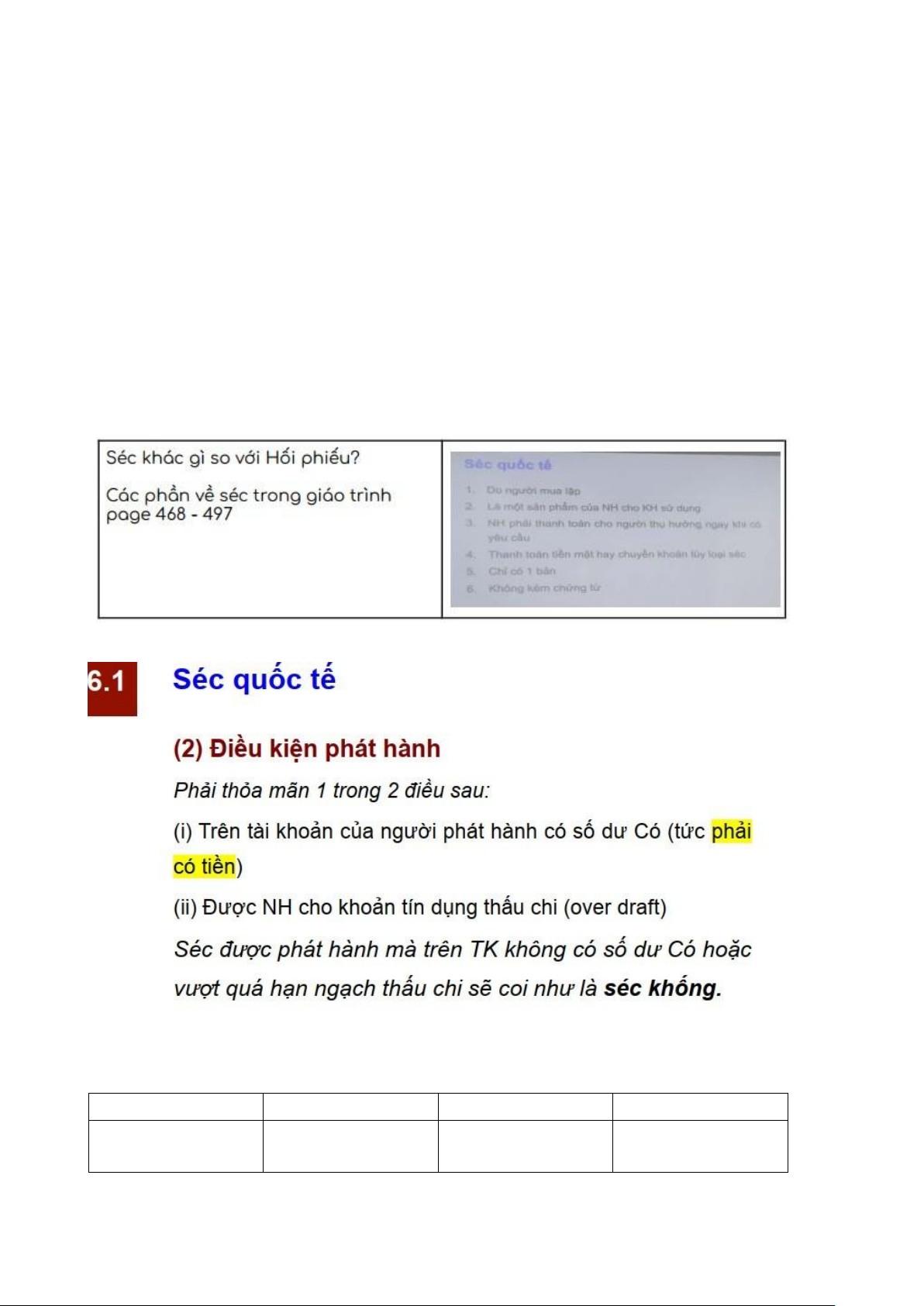

- Căn cứ vào cơ chế quản lý ngoại hối Tỉ giá cơ bản: mức tham chiếu CHƯƠNG 5: HỐI PHIẾU

Phương tiện thanh toán = chứng từ tài chính

Chứng từ thương mại : chứng từ hàng hóa tự cấp phát ko minh bạch;

Phương thức thanh toán ko ràng buộc chứng từ nghĩa là ko ràng buộc chứng từ thương mại.

Ngân hàng có thể nhận đồng thời chứng từ tài chính và thương mại; nhờ thu trơn ngân hàng

đòi tiền giúp người XK, chỉ nhận Ctu tài chính ko ràng buộc chứng từ thương mại; nhờ thu

kèm chứng từ D/A, D/B có bộ chứng từ

HỐI PHIẾU ĐÒI NỢ: Có nghiệp vụ chấp nhận đòi nợ của con nợ nên uy tín hơn 😊))

Hối phiếu có tính độc lập – phái sinh

Hối phiếu ko phát sinh từ giao dịch – ký phát hối phiếu khống – vi phạm

Quy định trên tờ hối phiếu phải có cả số và chữ; số tiền và chữ khác thì lấy số tiền bằng chữ

; lặp đi lặp lại sai khác thì lấy số tiền bằng chữ nhỏ hơn; thực tế : NH sẽ hoàn thiện chứng từ giúp doanh nghiệp.

+1: Luật của VN, ULB 2008 : có tiêu đề; Luật Anh, Mỹ ko cần tiêu đề : nơi ký phát hối

phiếu là bị ràng buộc luật nơi đó; lấy địa chỉ người ký phát

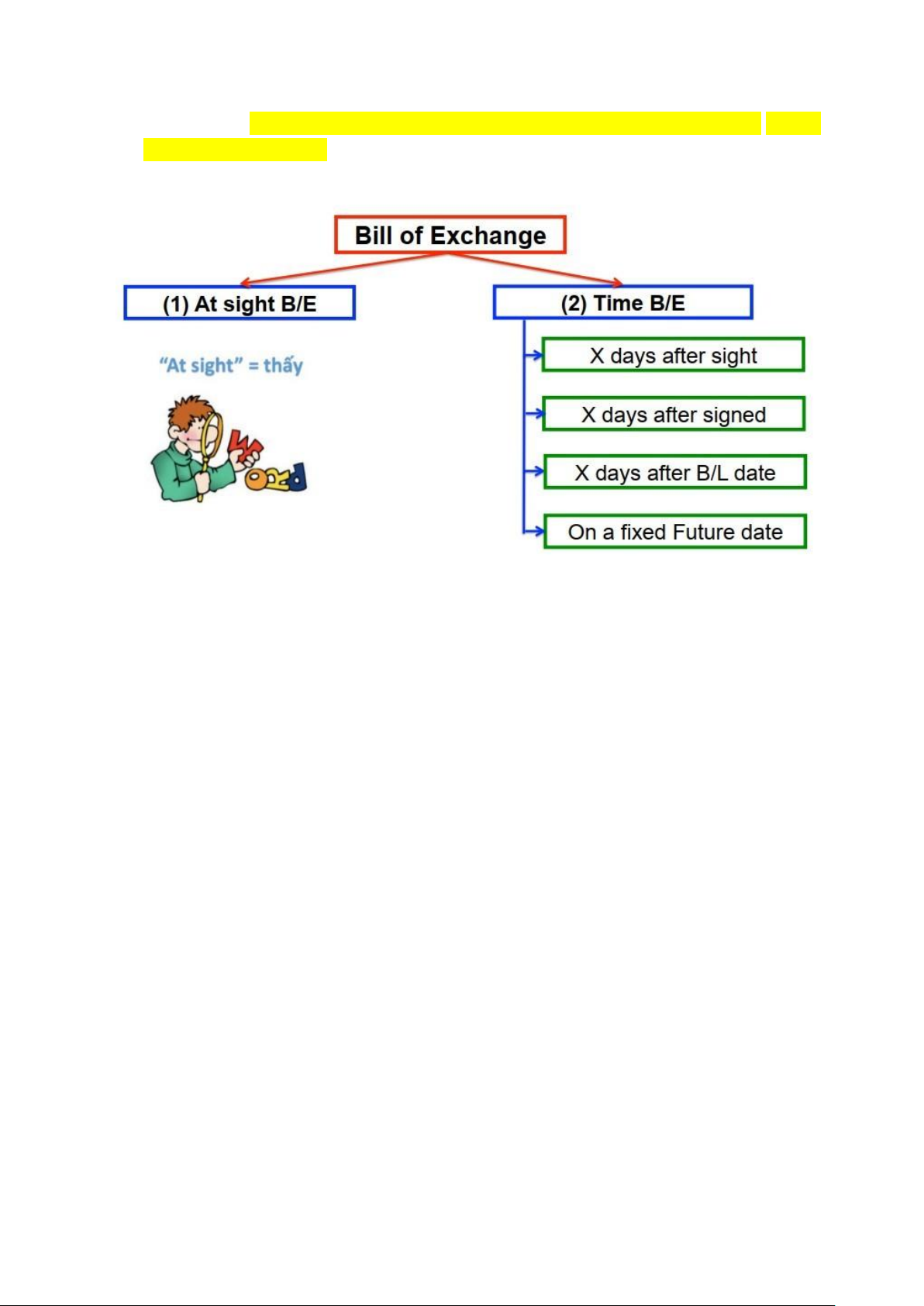

Ngày tháng ký phát hối phiếu căn cứ/ cơ sở để xác định thời hạn thanh toán. Thời hạn thanh toán:

- Trả ngay: ngay khi xuất trình (có châ kể từ ngày xuất trình)

- Trả sau -> Chấp nhận thanh toán; khi nào đáo hạn mới thanh toán : 2 ngày để chấp nhận

B/L date ghi rõ ngày; ko cần thêm tờ giấy nào để xác định ngày trả; nhiều thời hạn

trả tiền -> vô hiệu; ko để thời hạn -> trả ngay

Thời hạn xuất trình của hối phiếu: 3. Hối phiếu đòi nợ có ghi thời hạn thanh toán là “ngay khi xuất

trình” phải được xuất trình để thanh toán trong thời hạn chín mươi ngày, kể từ ngày ký phát. => ràng buộc thời

hạn hiệu lực của hối phiếu

Thời điểm xuất trình tính từ thời điểm bưu điện gửi đi (người gửi gửi đi)

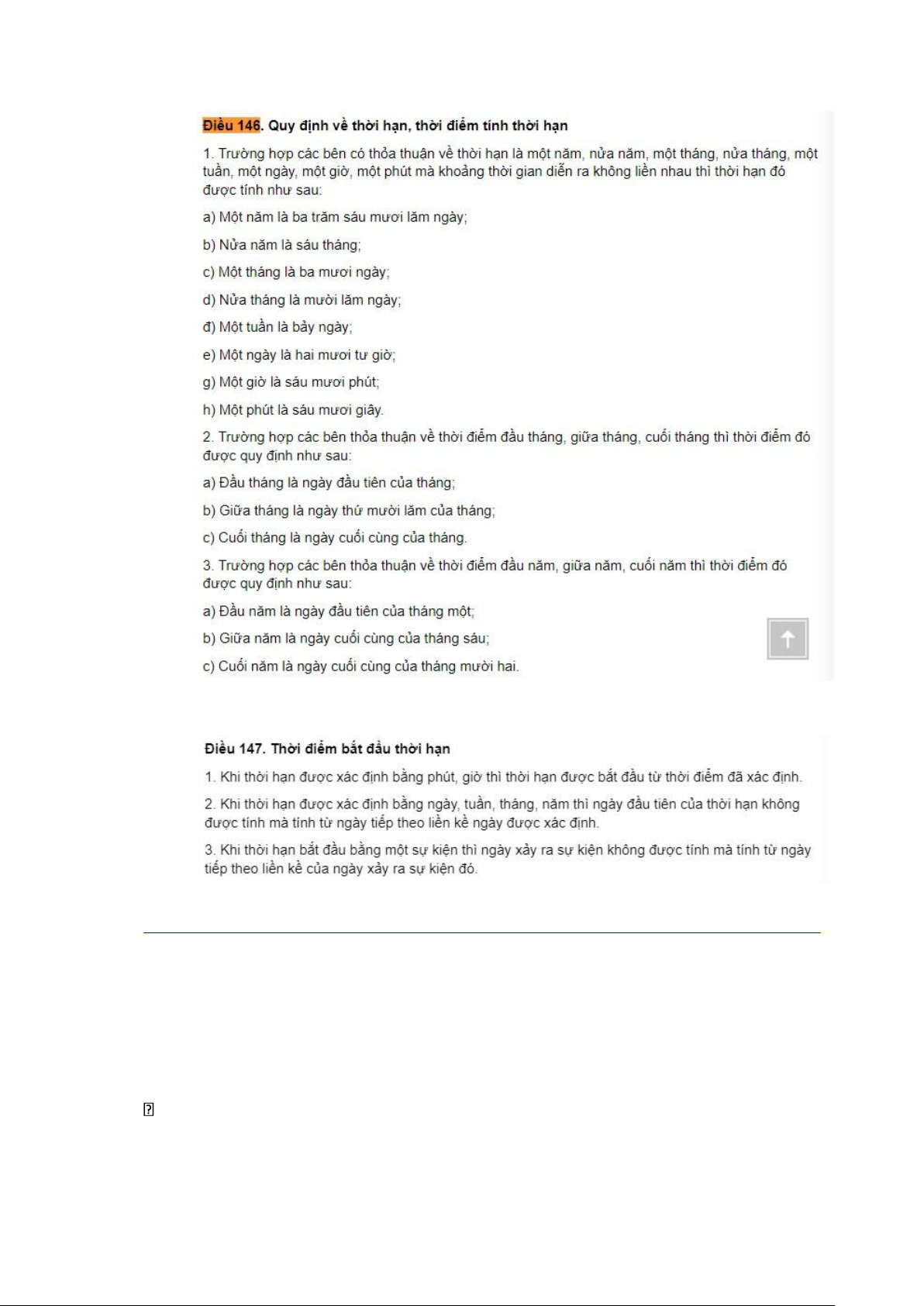

Điều 146 Luật DS 2015, nếu các bên có thời hạn 1 năm, 1 giờ, 1 phút,ko liền nhau tính như sau: lOMoAR cPSD| 58605085

Đầu tháng trả -> 1/10 trả

2/ ngày 25 ko tính mà tính 26,27,28 hết ngày 28 -> 29 mới vi phạm

https://thuvienphapluat.vn/van-ban/Quyen-dan-su/Bo-luat-dan-su-2015296215.aspx

HP được phát hành trên cơ sở giao dịch thương mại quốc tế

Hiệu lực HP ko bị ràng buộc bởi nguyên nhân ssinh ra HP

Tính trừu tượng nghĩa là nguyên nhân người đòi tiền đi đòi tiền ko đc ghi rõ mà mang tính

trừu tượng tự tư duy ra

Tính bắt buộc trả tiền: chấp nhận trả tiền là trả tiền vô điều kiện, ko ghi : tôi đồng ý trả bằng

EURO; tôi đồng ý nếu nhận hàng -> sai Tính lưu thông: chuyển nhượng trên thị trường

Thi: Thời hạn trả tiền trả sau, theo bạn người mua có những rủi ro gì?; tính bắt

buộc trả tiền của hối phiếu có nghĩa là gì? lOMoAR cPSD| 58605085 BUỔI 7 (29/8/2023) BTĐG

Hối phiếu được ký phát có thời hạn thanh toán là 75 ngày kể từ ngày kế phát

Thời điểm bắt đầu là ngay sau ngày đó: 19/8 C1. Tháng 8: 13 ngày Tháng 9: 30 ngày Tháng 10: 31 ngày Tháng 11: 1 ngày

Vậy ngày đáo hạn là 1/11/2023 C2. 19/8 -> 18/9: 31 ngày 19/9 – 18/10: 30 ngày 19/10-31/10: 13 ngày 74 ngày + 1 ngày 1/11

1/A vì Việc xác định thời điểm xuất trình hối phiếu đòi nợ để thanh toán được tính theo ngày trên dấu bưu điện nơi

gửi thư bảo đảm. Điều 43 khoản 5. -> họ kiểm soát đc

2/ trên hối phiếu không ghi người thụ hưởng thì gọi là hối phiếu vô danh - > hối phiếu trao

tay – ai cầm đc hưởng; ghi quá nhiều kỳ hạn -> vô hiệu; ko đề cập thì hiểu là HP trả ngay +1

1.YÊU CẦU PHÁP LÝ VỀ NỘI DUNG HỐI PHIẾU ĐÒI NỢ (B/E or Draft) 1. Tiêu đề

Anh, Mỹ: ko cần tiêu đề

VN, ULB phải có tiêu đề 2. Lệnh đòi tiền

Vô điều kiện – ko kèm điều kiện -> ko đáp ứng đủ điều kiện của nó

Nhờ thu trơn trả sau, mặc dù đã có quyền ABCD,… nếu phẩm cách sai yêu cầu ko thể ko trả

tiền vì đã chấp nhận hối phiếu – chấp nhận vô điều kiện

3.Số tiền nhất định: số + chữ: nếu có sự khác biệt thì lấy số tiền bằng chữ, lặp lại số/chữ ->

số tiền nhỏ nhất bằng chữ

4. Địa điểm trả tiền

To -> đến người bị ký phát

Khi bị ký phát người bị ký phát phải ký chấp nhận trả tiền

Chấp nhận hối phiếu chỉ cần chữ ký con dấu ko cần ghi đồng ý hay ngày tháng. Hối phiếu

trả sau phải xác định được ngày phải trả, nếu dựa vào ngày ký phát thì chấp nhận ko cần quan tâm

Nếu dựa vào ngày chấp nhận thì phải ghi ngày tháng.

5.Thời hạn trả tiền Gồm 2 kỳ hạn lOMoAR cPSD| 58605085

- At sight B/E : trả ngay để được thanh toán : 3 ngày; xuất trình kỳ hạn trả sau nghiệp vụ chấp nhận : 2 ngày;

- Time B/E: Nếu dựa B/L phải ghi bên cạnh ngày mấy

6.Tên và địa chỉ của người ký phát: bên phải; người bị ký phát : bên trái; người thụ hưởng

7. Địa điểm và ngày ký phát -> tuân thủ quốc gia nào

8. Chữ ký của người ký phát – sau tất cả là người chịu trách nhiệm cuối cùngNgoài ra, còn

có thể thêm thông tin khác – thông tin tham chiếu

Đặc điểm cơ bản của HP là chuyển nhượng được. Do đó, muốn HP không đc chuyển

nhượng thì phải nói rõ Cấm chuyển nhượng: - Pay to MR…only - Not negotiable - Not pay to order

HP có thể lập thành hai hay nhiều văn bản : có bản 1, bản 2, ko có bản phụ

QUYỀN VÀ NGHĨA VỤ CỦA NGƯỜI KÝ PHÁT Quyền - Nhận tiền

- Xin chiết khấu hối phiếu: chuyển nhượng thụ hưởng giấy tờ này cho tổ chức tài

chính, ngân hàng với số tiền ít hơn số tiền trên HP nhưng đc lấy trước – NH: tính hoa

hồng, tính lãi suất, …

- Thế chấp HP : lấy như là tài sản để làm khoản thế chấp tại ngân hàng – thực hiện khoản vay, cầm cố,

- Chuyển nhượng HP ra thị trường – trị giá thấp hơn HP (chuyển nhượng+bù tiền)

- Quyền kiếu nại: ng bị ký phát ko thanh toán lOMoAR cPSD| 58605085 Nghĩa vụ

- A hoàn tiền cho C nếu B ko trả : xem là người có trách nhiệm cuối cùng

NGƯỜI KÝ PHÁT KO ĐC MIỄN TRỪ NGHĨA VỤ THANH TOÁN HỐI PHIẾU

KHI NGƯỜI TRẢ TIỀN TỪ CHỐI THANH TOÁN.

Ai ký hậu miễn truy đòi thì người đó được miễn trách nhiệm.

A->B->C……..-> X->Y->Z; X ko ký hậu miễn truy đòi thì phải chịu trách nhiệm liên đới vì A tạo

A LÀ NGƯỜI DUY NHẤT KO ĐƯỢC KÝ HẬU MIỄN TRUY ĐÒI ra mqh vs Z

Vì sao X ko ký hậu miễn truy đòi? -> vì nhu cầu cung cầu – mua với giá thấp hơn,

người mua ko chấp nhận; vị thế các bên… => chắc chắn hơn với kỳ phiếu

(cả chủ nợ và con nợ đều có trách nhiệm trong quy trình chuyển nhượng)

QUYỀN VÀ NGHĨA VỤ CỦA NGƯỜI BỊ KÝ PHÁT

- Không chịu trách nhiệm đối với HP nếu chưa ký chấp nhận CÁC NGHIỆP VỤ LIÊN QUAN (1) Chấp nhận HP Người bị ký phát

HP trả sau cần nghiệp vụ chấp nhận – cam kết thanh toán; trả ngay ko cấm nhưng ko cần thiết

HP có thể được lưu thông trước khi được chấp nhận thanh toán – nhưng giá trị thấp

Ngày xuất trình để chấp nhận

Ngày thực hiện chấp nhận ko cần thiết chỉ cần ký tên thôi. Chỉ cần thiết khi ngày đáo

hạn phụ thuộc vào ngày chấp nhận.

Được chấp nhận thanh toán một phần số tiền trên HP. – KHÔNG CHO PHÉP KÝ HẬU

1 phần ? => vì ko làm ảnh hưởng đặc điểm của hối phiếu; người thụ hưởng cùng 1 lúc

chỉ có 1 người; nếu ký hậu 1 phần thì ai hưởng phần còn lại? -> phải ký hậu toàn phần

Bảo lãnh cho ai cũng được nhưng chủ yếu bảo lãnh cho người bị ký phát. – dự phòng,

cam kết -ko luôn luôn xảy ra; ngân hàng xác nhận, ngân hàng phát hành : phải thanh

toán ; nghiệp vụ bảo lãnh: chỉ khi nào người có trách nhiệm thanh toán ko thể thanh toán

thì mới tìm đc bảo lãnh

ĐƯỢC bảo lãnh một phần – chắc chắn bảo lãnh bao nhiu đó 2 loại:

- Chấp nhận thương mại - Chấp nhận ngân hàng lOMoAR cPSD| 58605085

Chấp nhận ngân hàng có độ chuyển nhượng cao hơn do ngân hàng uy tín hơn KÝ HẬU

Hối phiếu vô danh -> ai cầm thì người đó hưởng không cần ký hậu

Không cần thông báo cho người bị ký phát, ko cần lý do chuyển nhượng

Chỉ có trách nhiệm khi ký hậu mà không miễn truy đòi

HP ghi rõ ko chuyển nhượng thì ko thể ký hậu

KÝ HẬU ĐỂ TRẮNG -> vô danh

KÝ HẬU ĐÍCH DANH HAY KÝ HẬU HẠN CHẾ

Only là ko thể chuyển nhượng

KÝ HẬU THEO LỆNH ĐÍCH DANH Phổ biến KÝ HẬU MIỄN TRUY ĐÒI BẢO LÃNH KHÁNG NGHỊ, KHỞI KIỆN CÁC LOẠI HP ĐÒI NỢ

Tạo điều kiện cho nhà NK có thêm thời gian chuẩn bị tiền BUỔI 8 (5/9) Bài cũ: +c +n

Theo phương thức nhờ thu thì phải ký chấp nhận ngay khi nhận được trong vòng 2 ngày.

Nếu không ký chấp nhận thì coi như dừng hợp đồng => việc KHÔNG CHẤP NHẬN là SAI. (ko hợp lệ) lOMoAR cPSD| 58605085 KỲ PHIẾU

Tại sao kỳ phiếu ít được sử dụng hơn Hối phiếu đòi nợ? - Không uy tín bằng

- Quy trình ko phù hợp bằng HP – HP đòi nợ chủ động hơn cho người xuất khẩu vì họ

xuất khẩu hàng hóa và chủ động đòi tiền ký phát kèm các chứng từ khác. => từng

bước, thuận tiện hợp lý hơn nên sd thành tập quán

CHƯƠNG 6. SÉC QUỐC TẾ - THẺ NGÂN HÀNG Catch me if you can Séc: - Người ký phát: NK

- Người bị ký phát: ngân hàng - Người thụ hưởng: XK

Khi ký phát séc tỉ giá hối đoái trên séc – tỉ giá séc

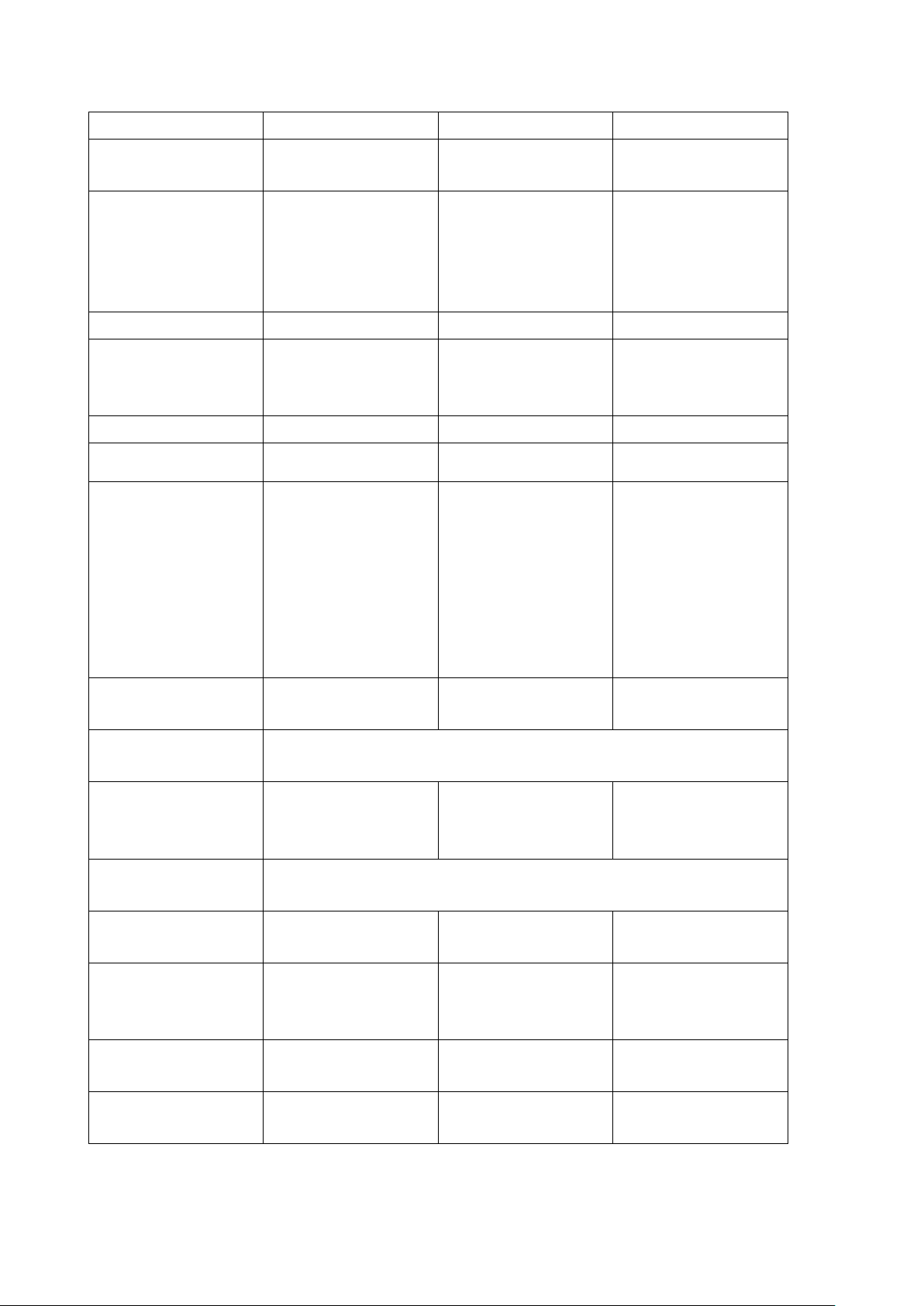

So sánh HỐI PHIẾU – KỲ PHIẾU – CHECK quốc tế Tiêu chí Hối phiếu Kỳ phiếu Séc (check) 1. Người ký phát Chủ nợ (nhà XK) Con nợ (nhà NK) Con nợ (nhà NK) (người lập) lOMoAR cPSD| 58605085 2.Số người ký phát 1 >=1 1 3.Người “bị” ký Cơn nợ (nhà NK or --- NH của người ký phát NH) phát

4.Người thụ hưởng Người được chỉ Người được chỉ Người đucợ chỉ

định trên HP or đc định trên KP or đc định trên séc or chuyển nhượng or chuyển nhượng or được chuyển người cầm người cầm nhượng or người cầm

5.Mục đích ký phát Đòi tiền Hứa trả tiền Trả tiền 6.Thời điểm ký Sau khi thực hiện Thường trước khi Ngay khi có nghĩa phát nghĩa vụ của HĐ

thực hiện nghĩa vụ vụ thanh toán phát cơ sở của HĐ cơ sở sinh

7.Thời hạn trả tiền Trả ngay hoặc trả Trả ngay Trả ngay (so với xuất trình) sau 8. Thời hạn xuất

-HP đến hạn thanh Tương tự HP -Trong cùng 1 trình toán quốc gia: 8 ngày; - Đối với HP trả trong cùng châu ngay: 1 năm lục: 70 ngày (ULB), 90 ngày (ULC) (Luật CCCN VN) -30 ngày (Luật CCCN VN) (trừ séc du lịch) 9.Nghiệp vụ chấp Cần thiết (nhất là Không Không nhận HP trả sau) 10. Nghiệp vụ ký Giống nhau hậu 11.Nghiệp vụ bảo Không bắt buộc Không bắt buộc Không bắt buộc lãnh nhưng có ý nghĩa hơn 12.Điều kiện trả

Giống nhau: vô điều kiện tiền 13.Số tiền bằng số khác bằng chữ 14. Điều kiện về TK của người phát hành 15. Trách nhiệm miễn trừ 16. Mức độ sử dụng trong TMQT

Tài liệu liên quan:

-

Phân Tích Chiến Lược Đầu Tư Tác Động: Nghiên Cứu Tình Huống (Case Study) | Môn Thanh toán quốc tế - Đại học Ngoại Thương

102 51 -

Tổng hợp ôn tập giữa kỳ 50 MCQs và case study | Môn Thanh toán quốc tế - Đại học Ngoại Thương

155 78 -

Tài liệu Môn Thanh toán quốc tế | Đại học Ngoại Thương

166 83 -

Note bài thi Môn Thanh toán quốc tế | Đại học Ngoại Thương

137 69