Kế Toán Hành Chính Sự Nghiệp: Các Bài Tập Tài Chính Tháng 12/N | Nguyên lý kế toán | Đại học Kinh tế - Đại học Đà Nẵng

Bài 1: Trong tháng 12/N, tại một đơn vị hành chính sự nghiệp có các nghiệp vụ kinh tế phát sinh như sau (Đơn vị tính: 1.000 đồng) Yêu cầu 1: Định khoản 1. Ngày 08/12 đơn vị nhận được thông báo được cấp dự toán kinh phí hoạt động thường xuyên (HĐTX) trong năm N là 7.200.000. Nợ TK 00821: 7.200.000 2. Ngày 09/12 rút tạm ứng dự toán HĐTX về nhập quỹ tiền mặt, số tiền 50.000 a) Có TK 00821: 50.000. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (ACC1001) 11 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

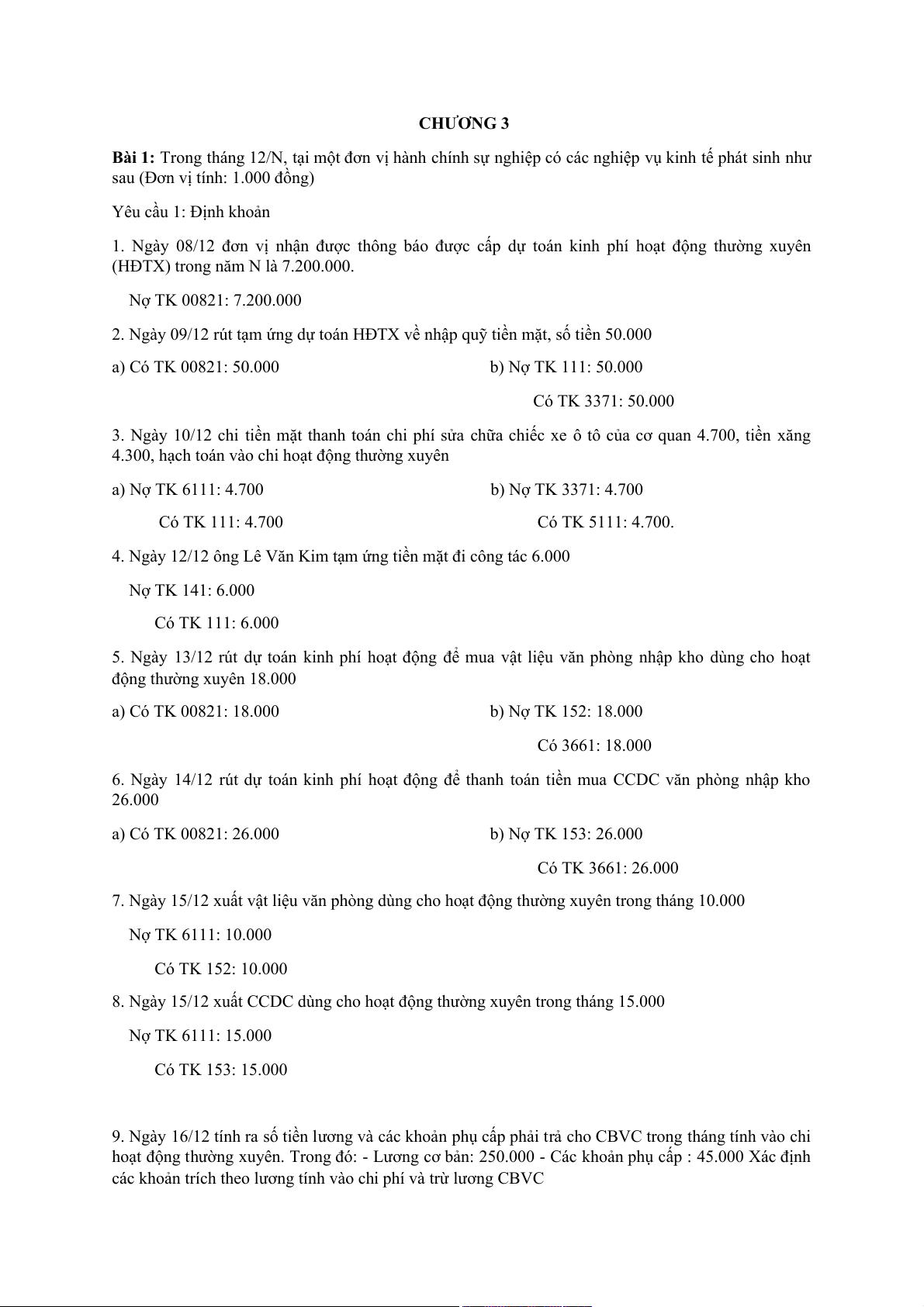

CHƯƠNG 3

Bài 1: Trong tháng 12/N, tại một đơn vị hành chính sự nghiệp có các nghiệp vụ kinh tế phát sinh như

sau (Đơn vị tính: 1.000 đồng) Yêu cầu 1: Định khoản

1. Ngày 08/12 đơn vị nhận được thông báo được cấp dự toán kinh phí hoạt động thường xuyên

(HĐTX) trong năm N là 7.200.000. Nợ TK 00821: 7.200.000

2. Ngày 09/12 rút tạm ứng dự toán HĐTX về nhập quỹ tiền mặt, số tiền 50.000 a) Có TK 00821: 50.000 b) Nợ TK 111: 50.000 Có TK 3371: 50.000

3. Ngày 10/12 chi tiền mặt thanh toán chi phí sửa chữa chiếc xe ô tô của cơ quan 4.700, tiền xăng

4.300, hạch toán vào chi hoạt động thường xuyên a) Nợ TK 6111: 4.700 b) Nợ TK 3371: 4.700 Có TK 111: 4.700 Có TK 5111: 4.700.

4. Ngày 12/12 ông Lê Văn Kim tạm ứng tiền mặt đi công tác 6.000 Nợ TK 141: 6.000 Có TK 111: 6.000

5. Ngày 13/12 rút dự toán kinh phí hoạt động để mua vật liệu văn phòng nhập kho dùng cho hoạt

động thường xuyên 18.000 a) Có TK 00821: 18.000 b) Nợ TK 152: 18.000 Có 3661: 18.000

6. Ngày 14/12 rút dự toán kinh phí hoạt động để thanh toán tiền mua CCDC văn phòng nhập kho 26.000 a) Có TK 00821: 26.000 b) Nợ TK 153: 26.000 Có TK 3661: 26.000

7. Ngày 15/12 xuất vật liệu văn phòng dùng cho hoạt động thường xuyên trong tháng 10.000 Nợ TK 6111: 10.000 Có TK 152: 10.000

8. Ngày 15/12 xuất CCDC dùng cho hoạt động thường xuyên trong tháng 15.000 Nợ TK 6111: 15.000 Có TK 153: 15.000

9. Ngày 16/12 tính ra số tiền lương và các khoản phụ cấp phải trả cho CBVC trong tháng tính vào chi

hoạt động thường xuyên. Trong đó: - Lương cơ bản: 250.000 - Các khoản phụ cấp : 45.000 Xác định

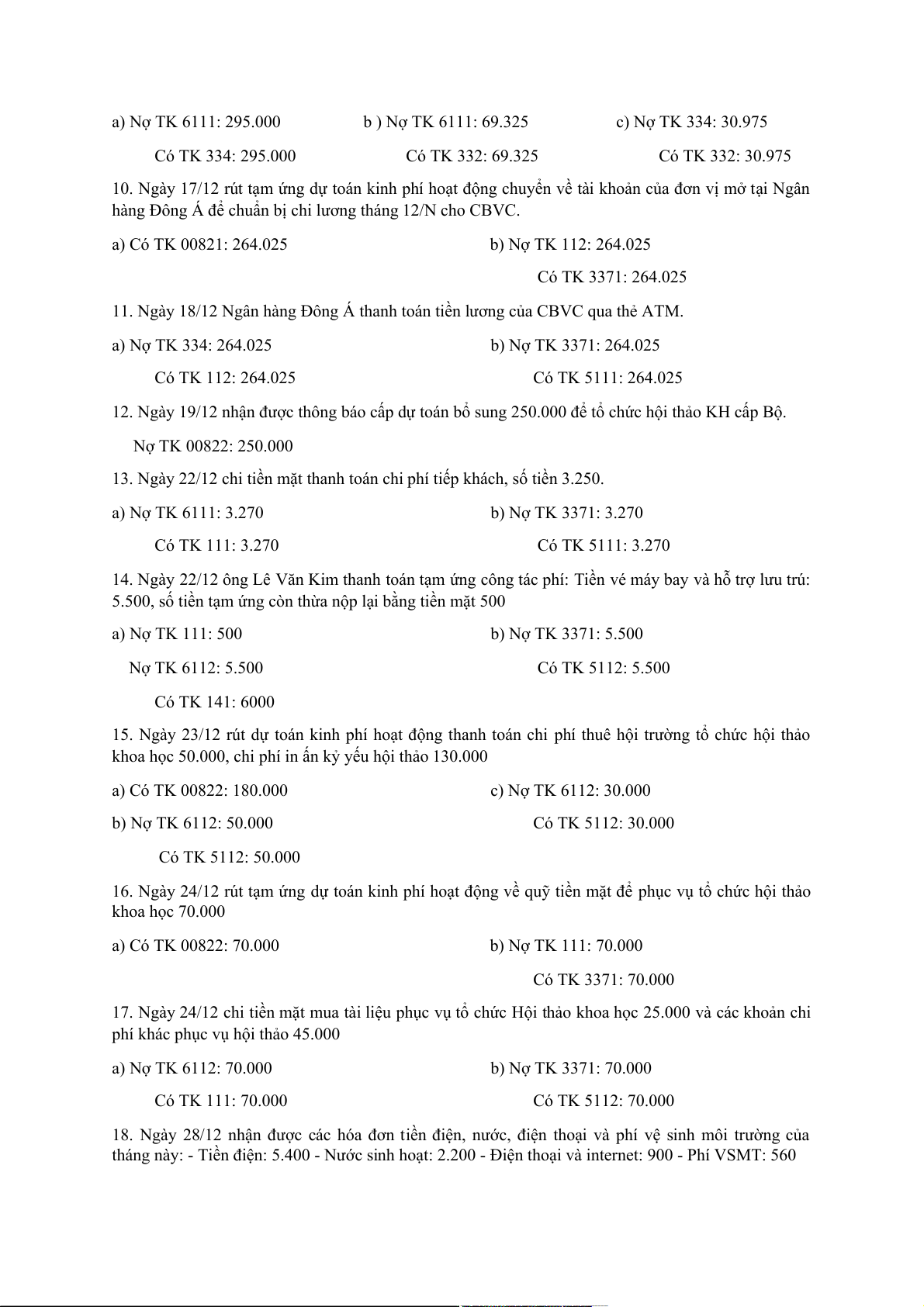

các khoản trích theo lương tính vào chi phí và trừ lương CBVC a) Nợ TK 6111: 295.000 b ) Nợ TK 6111: 69.325 c) Nợ TK 334: 30.975 Có TK 334: 295.000 Có TK 332: 69.325 Có TK 332: 30.975

10. Ngày 17/12 rút tạm ứng dự toán kinh phí hoạt động chuyển về tài khoản của đơn vị mở tại Ngân

hàng Đông Á để chuẩn bị chi lương tháng 12/N cho CBVC. a) Có TK 00821: 264.025 b) Nợ TK 112: 264.025 Có TK 3371: 264.025

11. Ngày 18/12 Ngân hàng Đông Á thanh toán tiền lương của CBVC qua thẻ ATM. a) Nợ TK 334: 264.025 b) Nợ TK 3371: 264.025 Có TK 112: 264.025 Có TK 5111: 264.025

12. Ngày 19/12 nhận được thông báo cấp dự toán bổ sung 250.000 để tổ chức hội thảo KH cấp Bộ. Nợ TK 00822: 250.000

13. Ngày 22/12 chi tiền mặt thanh toán chi phí tiếp khách, số tiền 3.250. a) Nợ TK 6111: 3.270 b) Nợ TK 3371: 3.270 Có TK 111: 3.270 Có TK 5111: 3.270

14. Ngày 22/12 ông Lê Văn Kim thanh toán tạm ứng công tác phí: Tiền vé máy bay và hỗ trợ lưu trú:

5.500, số tiền tạm ứng còn thừa nộp lại bằng tiền mặt 500 a) Nợ TK 111: 500 b) Nợ TK 3371: 5.500 Nợ TK 6112: 5.500 Có TK 5112: 5.500 Có TK 141: 6000

15. Ngày 23/12 rút dự toán kinh phí hoạt động thanh toán chi phí thuê hội trường tổ chức hội thảo

khoa học 50.000, chi phí in ấn kỷ yếu hội thảo 130.000 a) Có TK 00822: 180.000 c) Nợ TK 6112: 30.000 b) Nợ TK 6112: 50.000 Có TK 5112: 30.000 Có TK 5112: 50.000

16. Ngày 24/12 rút tạm ứng dự toán kinh phí hoạt động về quỹ tiền mặt để phục vụ tổ chức hội thảo khoa học 70.000 a) Có TK 00822: 70.000 b) Nợ TK 111: 70.000 Có TK 3371: 70.000

17. Ngày 24/12 chi tiền mặt mua tài liệu phục vụ tổ chức Hội thảo khoa học 25.000 và các khoản chi

phí khác phục vụ hội thảo 45.000 a) Nợ TK 6112: 70.000 b) Nợ TK 3371: 70.000 Có TK 111: 70.000 Có TK 5112: 70.000

18. Ngày 28/12 nhận được các hóa đơn tiền điện, nước, điện thoại và phí vệ sinh môi trường của

tháng này: - Tiền điện: 5.400 - Nước sinh hoạt: 2.200 - Điện thoại và internet: 900 - Phí VSMT: 560 Nợ TK 6111: 9060 Có TK 331: 9060

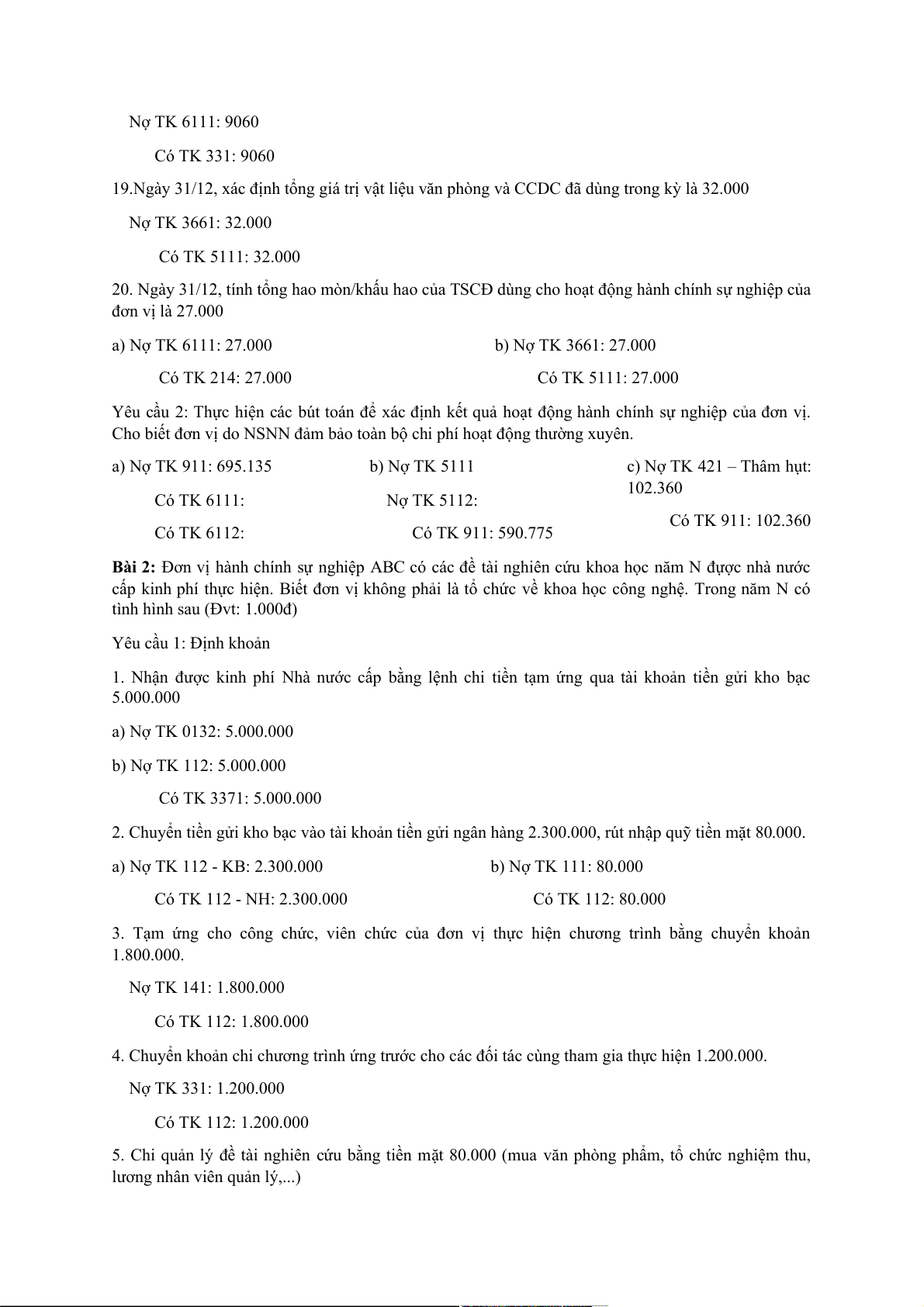

19.Ngày 31/12, xác định tổng giá trị vật liệu văn phòng và CCDC đã dùng trong kỳ là 32.000 Nợ TK 3661: 32.000 Có TK 5111: 32.000

20. Ngày 31/12, tính tổng hao mòn/khấu hao của TSCĐ dùng cho hoạt động hành chính sự nghiệp của đơn vị là 27.000 a) Nợ TK 6111: 27.000 b) Nợ TK 3661: 27.000 Có TK 214: 27.000 Có TK 5111: 27.000

Yêu cầu 2: Thực hiện các bút toán để xác định kết quả hoạt động hành chính sự nghiệp của đơn vị.

Cho biết đơn vị do NSNN đảm bảo toàn bộ chi phí hoạt động thường xuyên. a) Nợ TK 911: 695.135 b) Nợ TK 5111

c) Nợ TK 421 – Thâm hụt: 102.360 Có TK 6111: Nợ TK 5112: Có TK 911: 102.360 Có TK 6112: Có TK 911: 590.775

Bài 2: Đơn vị hành chính sự nghiệp ABC có các đề tài nghiên cứu khoa học năm N đựợc nhà nước

cấp kinh phí thực hiện. Biết đơn vị không phải là tổ chức về khoa học công nghệ. Trong năm N có

tình hình sau (Đvt: 1.000đ) Yêu cầu 1: Định khoản

1. Nhận được kinh phí Nhà nước cấp bằng lệnh chi tiền tạm ứng qua tài khoản tiền gửi kho bạc 5.000.000 a) Nợ TK 0132: 5.000.000 b) Nợ TK 112: 5.000.000 Có TK 3371: 5.000.000

2. Chuyển tiền gửi kho bạc vào tài khoản tiền gửi ngân hàng 2.300.000, rút nhập quỹ tiền mặt 80.000. a) Nợ TK 112 - KB: 2.300.000 b) Nợ TK 111: 80.000 Có TK 112 - NH: 2.300.000 Có TK 112: 80.000

3. Tạm ứng cho công chức, viên chức của đơn vị thực hiện chương trình bằng chuyển khoản 1.800.000. Nợ TK 141: 1.800.000 Có TK 112: 1.800.000

4. Chuyển khoản chi chương trình ứng trước cho các đối tác cùng tham gia thực hiện 1.200.000. Nợ TK 331: 1.200.000 Có TK 112: 1.200.000

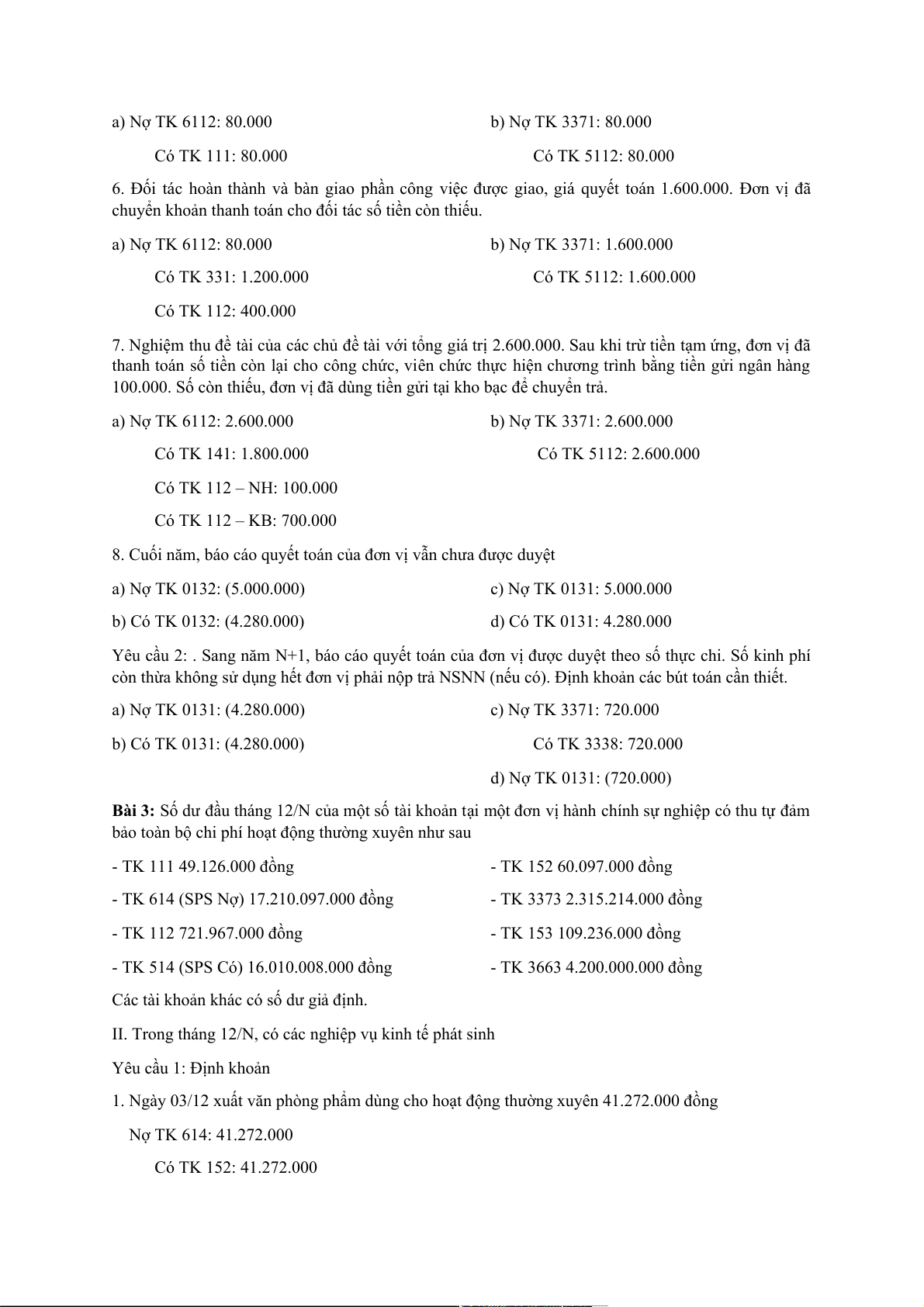

5. Chi quản lý đề tài nghiên cứu bằng tiền mặt 80.000 (mua văn phòng phẩm, tổ chức nghiệm thu,

lương nhân viên quản lý,...) a) Nợ TK 6112: 80.000 b) Nợ TK 3371: 80.000 Có TK 111: 80.000 Có TK 5112: 80.000

6. Đối tác hoàn thành và bàn giao phần công việc được giao, giá quyết toán 1.600.000. Đơn vị đã

chuyển khoản thanh toán cho đối tác số tiền còn thiếu. a) Nợ TK 6112: 80.000 b) Nợ TK 3371: 1.600.000 Có TK 331: 1.200.000 Có TK 5112: 1.600.000 Có TK 112: 400.000

7. Nghiệm thu đề tài của các chủ đề tài với tổng giá trị 2.600.000. Sau khi trừ tiền tạm ứng, đơn vị đã

thanh toán số tiền còn lại cho công chức, viên chức thực hiện chương trình bằng tiền gửi ngân hàng

100.000. Số còn thiếu, đơn vị đã dùng tiền gửi tại kho bạc để chuyển trả. a) Nợ TK 6112: 2.600.000 b) Nợ TK 3371: 2.600.000 Có TK 141: 1.800.000 Có TK 5112: 2.600.000 Có TK 112 – NH: 100.000 Có TK 112 – KB: 700.000

8. Cuối năm, báo cáo quyết toán của đơn vị vẫn chưa được duyệt a) Nợ TK 0132: (5.000.000) c) Nợ TK 0131: 5.000.000 b) Có TK 0132: (4.280.000) d) Có TK 0131: 4.280.000

Yêu cầu 2: . Sang năm N+1, báo cáo quyết toán của đơn vị được duyệt theo số thực chi. Số kinh phí

còn thừa không sử dụng hết đơn vị phải nộp trả NSNN (nếu có). Định khoản các bút toán cần thiết. a) Nợ TK 0131: (4.280.000) c) Nợ TK 3371: 720.000 b) Có TK 0131: (4.280.000) Có TK 3338: 720.000 d) Nợ TK 0131: (720.000)

Bài 3: Số dư đầu tháng 12/N của một số tài khoản tại một đơn vị hành chính sự nghiệp có thu tự đảm

bảo toàn bộ chi phí hoạt động thường xuyên như sau - TK 111 49.126.000 đồng - TK 152 60.097.000 đồng

- TK 614 (SPS Nợ) 17.210.097.000 đồng

- TK 3373 2.315.214.000 đồng - TK 112 721.967.000 đồng - TK 153 109.236.000 đồng

- TK 514 (SPS Có) 16.010.008.000 đồng

- TK 3663 4.200.000.000 đồng

Các tài khoản khác có số dư giả định.

II. Trong tháng 12/N, có các nghiệp vụ kinh tế phát sinh Yêu cầu 1: Định khoản

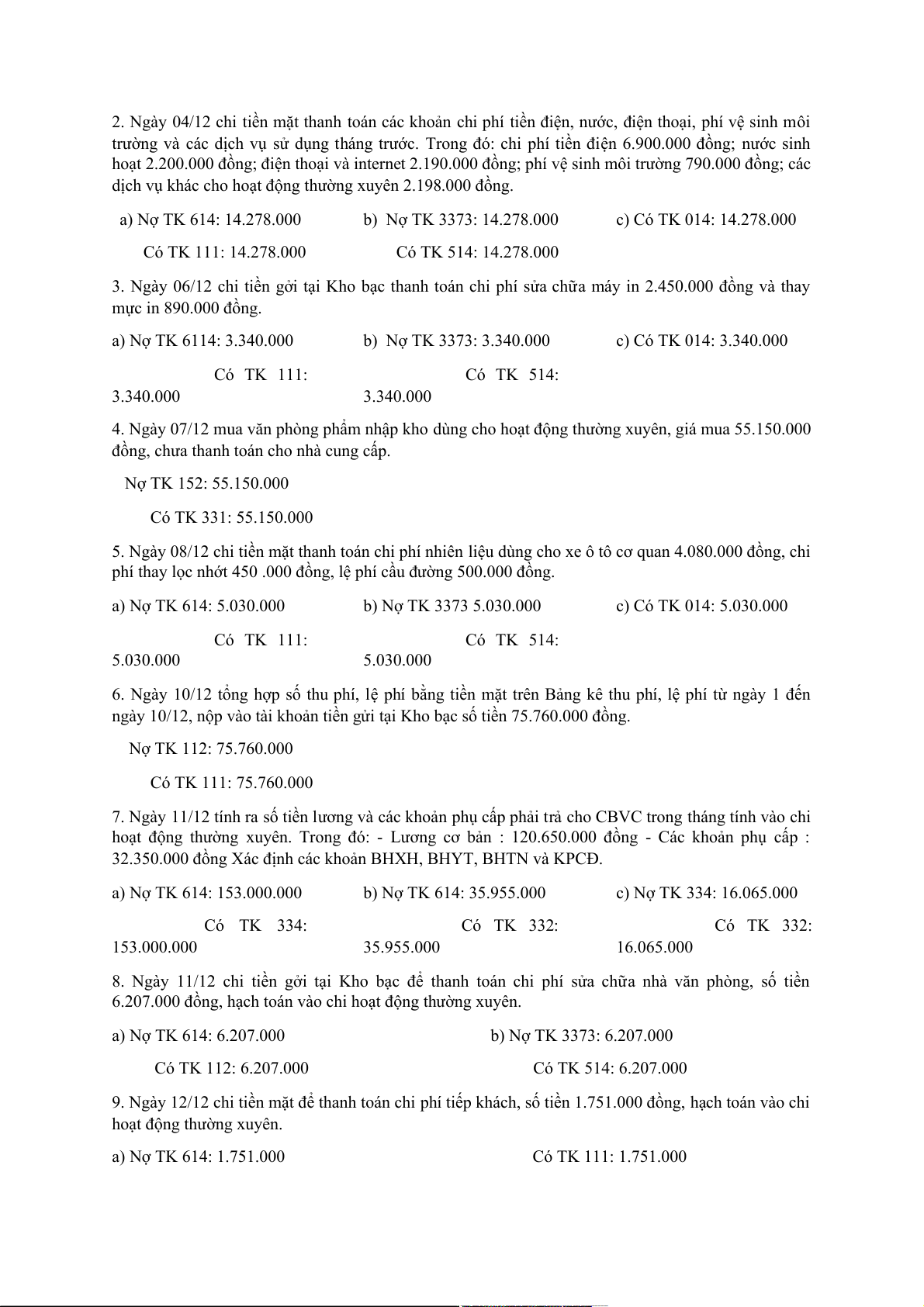

1. Ngày 03/12 xuất văn phòng phẩm dùng cho hoạt động thường xuyên 41.272.000 đồng Nợ TK 614: 41.272.000 Có TK 152: 41.272.000

2. Ngày 04/12 chi tiền mặt thanh toán các khoản chi phí tiền điện, nước, điện thoại, phí vệ sinh môi

trường và các dịch vụ sử dụng tháng trước. Trong đó: chi phí tiền điện 6.900.000 đồng; nước sinh

hoạt 2.200.000 đồng; điện thoại và internet 2.190.000 đồng; phí vệ sinh môi trường 790.000 đồng; các

dịch vụ khác cho hoạt động thường xuyên 2.198.000 đồng. a) Nợ TK 614: 14.278.000 b) Nợ TK 3373: 14.278.000 c) Có TK 014: 14.278.000 Có TK 111: 14.278.000 Có TK 514: 14.278.000

3. Ngày 06/12 chi tiền gởi tại Kho bạc thanh toán chi phí sửa chữa máy in 2.450.000 đồng và thay mực in 890.000 đồng. a) Nợ TK 6114: 3.340.000 b) Nợ TK 3373: 3.340.000 c) Có TK 014: 3.340.000 Có TK 111: Có TK 514: 3.340.000 3.340.000

4. Ngày 07/12 mua văn phòng phẩm nhập kho dùng cho hoạt động thường xuyên, giá mua 55.150.000

đồng, chưa thanh toán cho nhà cung cấp. Nợ TK 152: 55.150.000 Có TK 331: 55.150.000

5. Ngày 08/12 chi tiền mặt thanh toán chi phí nhiên liệu dùng cho xe ô tô cơ quan 4.080.000 đồng, chi

phí thay lọc nhớt 450 .000 đồng, lệ phí cầu đường 500.000 đồng. a) Nợ TK 614: 5.030.000 b) Nợ TK 3373 5.030.000 c) Có TK 014: 5.030.000 Có TK 111: Có TK 514: 5.030.000 5.030.000

6. Ngày 10/12 tổng hợp số thu phí, lệ phí bằng tiền mặt trên Bảng kê thu phí, lệ phí từ ngày 1 đến

ngày 10/12, nộp vào tài khoản tiền gửi tại Kho bạc số tiền 75.760.000 đồng. Nợ TK 112: 75.760.000 Có TK 111: 75.760.000

7. Ngày 11/12 tính ra số tiền lương và các khoản phụ cấp phải trả cho CBVC trong tháng tính vào chi

hoạt động thường xuyên. Trong đó: - Lương cơ bản : 120.650.000 đồng - Các khoản phụ cấp :

32.350.000 đồng Xác định các khoản BHXH, BHYT, BHTN và KPCĐ. a) Nợ TK 614: 153.000.000 b) Nợ TK 614: 35.955.000 c) Nợ TK 334: 16.065.000 Có TK 334: Có TK 332: Có TK 332: 153.000.000 35.955.000 16.065.000

8. Ngày 11/12 chi tiền gởi tại Kho bạc để thanh toán chi phí sửa chữa nhà văn phòng, số tiền

6.207.000 đồng, hạch toán vào chi hoạt động thường xuyên. a) Nợ TK 614: 6.207.000 b) Nợ TK 3373: 6.207.000 Có TK 112: 6.207.000 Có TK 514: 6.207.000

9. Ngày 12/12 chi tiền mặt để thanh toán chi phí tiếp khách, số tiền 1.751.000 đồng, hạch toán vào chi

hoạt động thường xuyên. a) Nợ TK 614: 1.751.000 Có TK 111: 1.751.000 b) Nợ TK 3373: 1.751.000 Có TK 514: 1.751.000

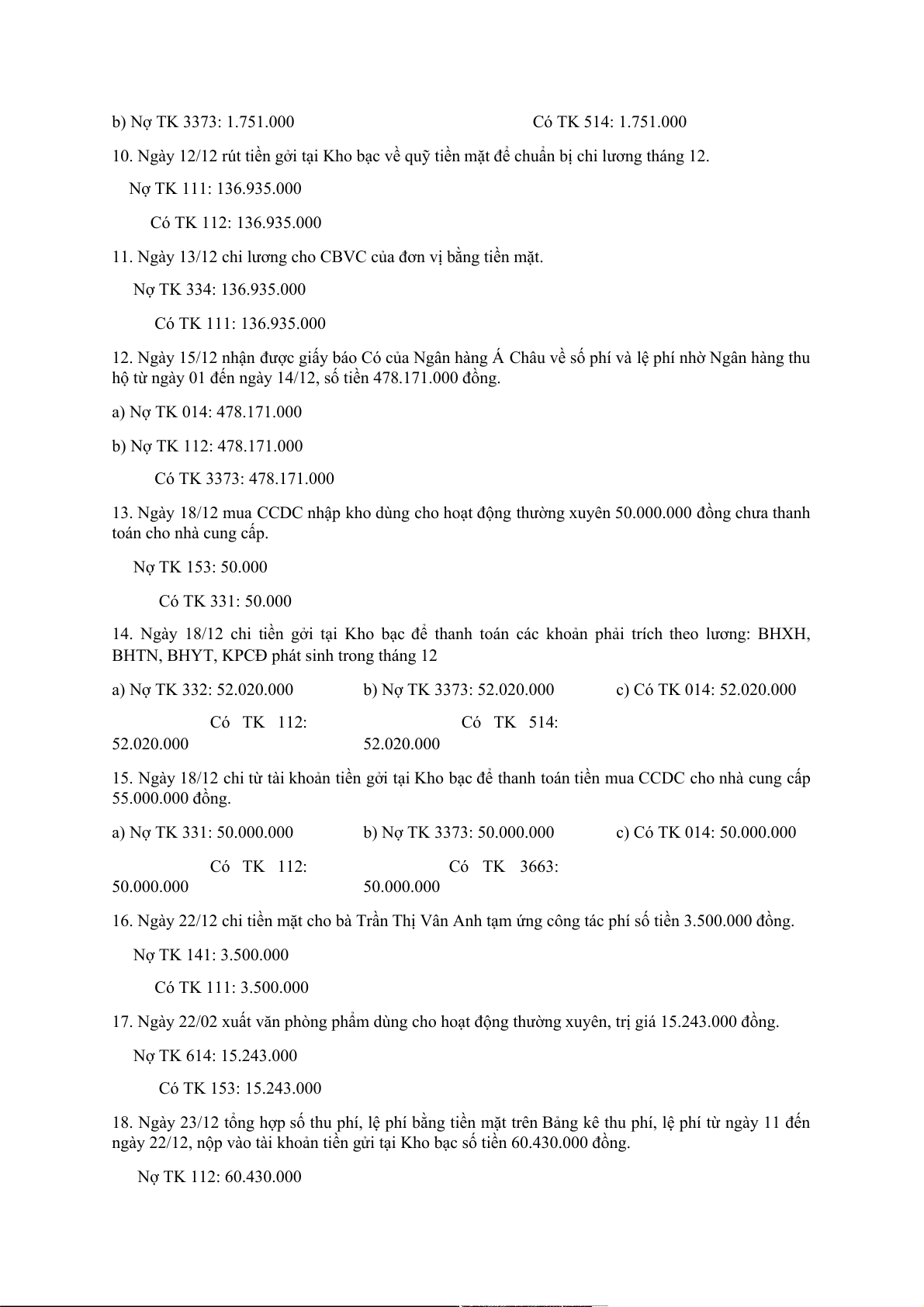

10. Ngày 12/12 rút tiền gởi tại Kho bạc về quỹ tiền mặt để chuẩn bị chi lương tháng 12. Nợ TK 111: 136.935.000 Có TK 112: 136.935.000

11. Ngày 13/12 chi lương cho CBVC của đơn vị bằng tiền mặt. Nợ TK 334: 136.935.000 Có TK 111: 136.935.000

12. Ngày 15/12 nhận được giấy báo Có của Ngân hàng Á Châu về số phí và lệ phí nhờ Ngân hàng thu

hộ từ ngày 01 đến ngày 14/12, số tiền 478.171.000 đồng. a) Nợ TK 014: 478.171.000 b) Nợ TK 112: 478.171.000 Có TK 3373: 478.171.000

13. Ngày 18/12 mua CCDC nhập kho dùng cho hoạt động thường xuyên 50.000.000 đồng chưa thanh toán cho nhà cung cấp. Nợ TK 153: 50.000 Có TK 331: 50.000

14. Ngày 18/12 chi tiền gởi tại Kho bạc để thanh toán các khoản phải trích theo lương: BHXH,

BHTN, BHYT, KPCĐ phát sinh trong tháng 12 a) Nợ TK 332: 52.020.000 b) Nợ TK 3373: 52.020.000 c) Có TK 014: 52.020.000 Có TK 112: Có TK 514: 52.020.000 52.020.000

15. Ngày 18/12 chi từ tài khoản tiền gởi tại Kho bạc để thanh toán tiền mua CCDC cho nhà cung cấp 55.000.000 đồng. a) Nợ TK 331: 50.000.000 b) Nợ TK 3373: 50.000.000 c) Có TK 014: 50.000.000 Có TK 112: Có TK 3663: 50.000.000 50.000.000

16. Ngày 22/12 chi tiền mặt cho bà Trần Thị Vân Anh tạm ứng công tác phí số tiền 3.500.000 đồng. Nợ TK 141: 3.500.000 Có TK 111: 3.500.000

17. Ngày 22/02 xuất văn phòng phẩm dùng cho hoạt động thường xuyên, trị giá 15.243.000 đồng. Nợ TK 614: 15.243.000 Có TK 153: 15.243.000

18. Ngày 23/12 tổng hợp số thu phí, lệ phí bằng tiền mặt trên Bảng kê thu phí, lệ phí từ ngày 11 đến

ngày 22/12, nộp vào tài khoản tiền gửi tại Kho bạc số tiền 60.430.000 đồng. Nợ TK 112: 60.430.000 Có TK 111: 60.430.000

19. Ngày 24/12 ông Đinh Ánh thanh toán tạm ứng công tác phí: tiền vé tàu xe 2.450.000 đồng, hỗ trợ

lưu trú 2.150.000 đồng. Số tiền tạm ứng còn thừa 400.000 đồng ông Ánh nộp lại bằng tiền mặt. a) Nợ TK 111: 400.000 b) Nợ TK 3373: 4.600.000 Nợ TK 614: 4.600.000 Có TK 514: 4.600.000 Có TK 141: 5.000.000 c) Có TK 014: 4.600.000

20. Ngày 25/12 nhận được giấy báo có của Ngân hàng Á Châu về số phí và lệ phí nhờ Ngân hàng thu

hộ từ ngày 15 đến ngày 24/12, số tiền 623.150.000 đồng a) Nợ TK 112: 623.150.000 b) Nợ TK 014: 623.150.000 Có TK 3373: 623.150.000

21. Ngày 28/12 tổng hợp số thu phí, lệ phí bằng tiền mặt trên Bảng kê thu phí, lệ phí từ ngày 23 đến

ngày 27/12, nộp vào tài khoản tiền gửi tại Kho bạc số tiền 34.160.000 đồng. Nợ TK 112: 34.160.000 Có TK 111: 34.160.000

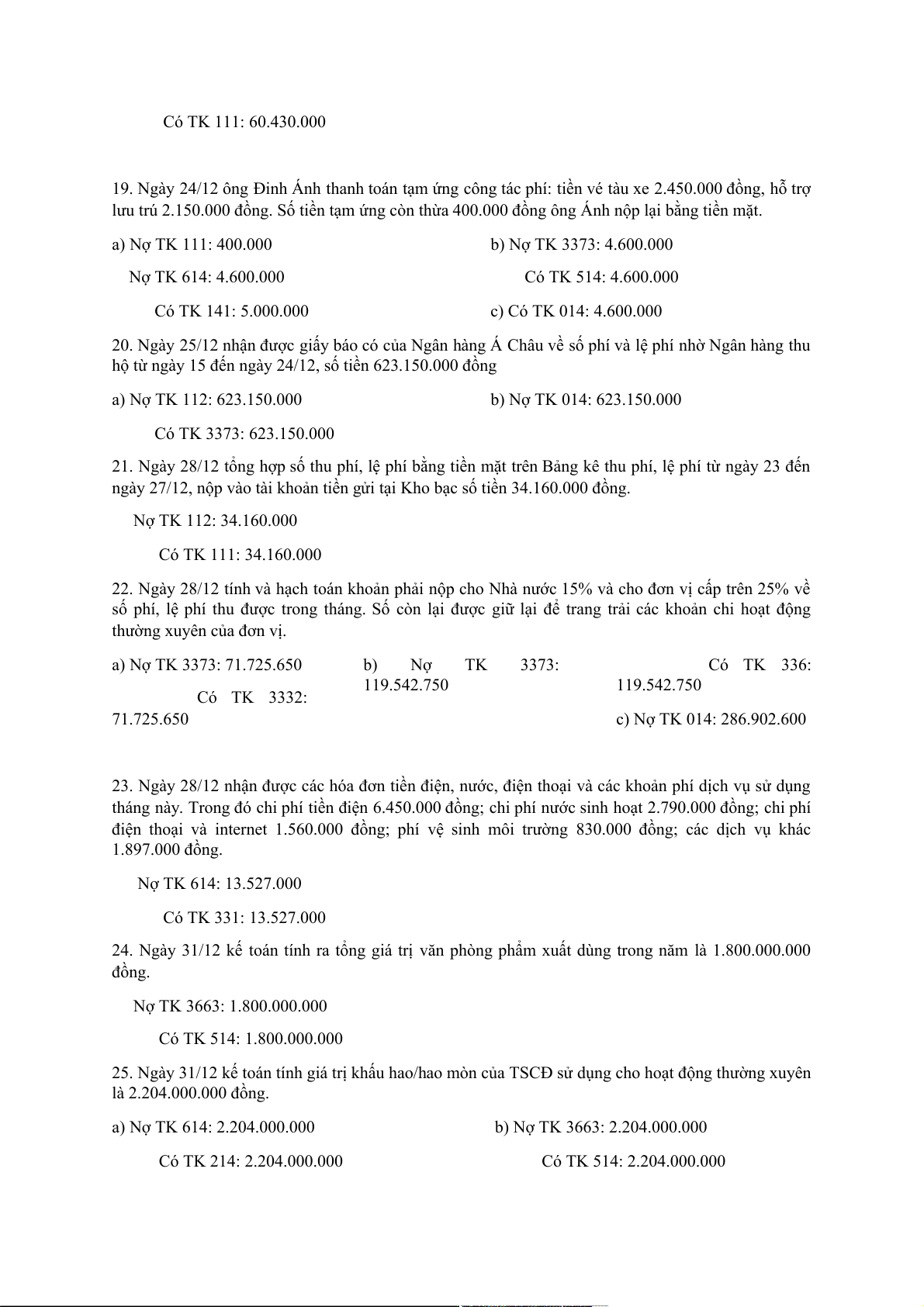

22. Ngày 28/12 tính và hạch toán khoản phải nộp cho Nhà nước 15% và cho đơn vị cấp trên 25% về

số phí, lệ phí thu được trong tháng. Số còn lại được giữ lại để trang trải các khoản chi hoạt động

thường xuyên của đơn vị. a) Nợ TK 3373: 71.725.650 b) Nợ TK 3373: Có TK 336: 119.542.750 119.542.750 Có TK 3332: 71.725.650 c) Nợ TK 014: 286.902.600

23. Ngày 28/12 nhận được các hóa đơn tiền điện, nước, điện thoại và các khoản phí dịch vụ sử dụng

tháng này. Trong đó chi phí tiền điện 6.450.000 đồng; chi phí nước sinh hoạt 2.790.000 đồng; chi phí

điện thoại và internet 1.560.000 đồng; phí vệ sinh môi trường 830.000 đồng; các dịch vụ khác 1.897.000 đồng. Nợ TK 614: 13.527.000 Có TK 331: 13.527.000

24. Ngày 31/12 kế toán tính ra tổng giá trị văn phòng phẩm xuất dùng trong năm là 1.800.000.000 đồng. Nợ TK 3663: 1.800.000.000 Có TK 514: 1.800.000.000

25. Ngày 31/12 kế toán tính giá trị khấu hao/hao mòn của TSCĐ sử dụng cho hoạt động thường xuyên là 2.204.000.000 đồng. a) Nợ TK 614: 2.204.000.000

b) Nợ TK 3663: 2.204.000.000 Có TK 214: 2.204.000.000 Có TK 514: 2.204.000.000

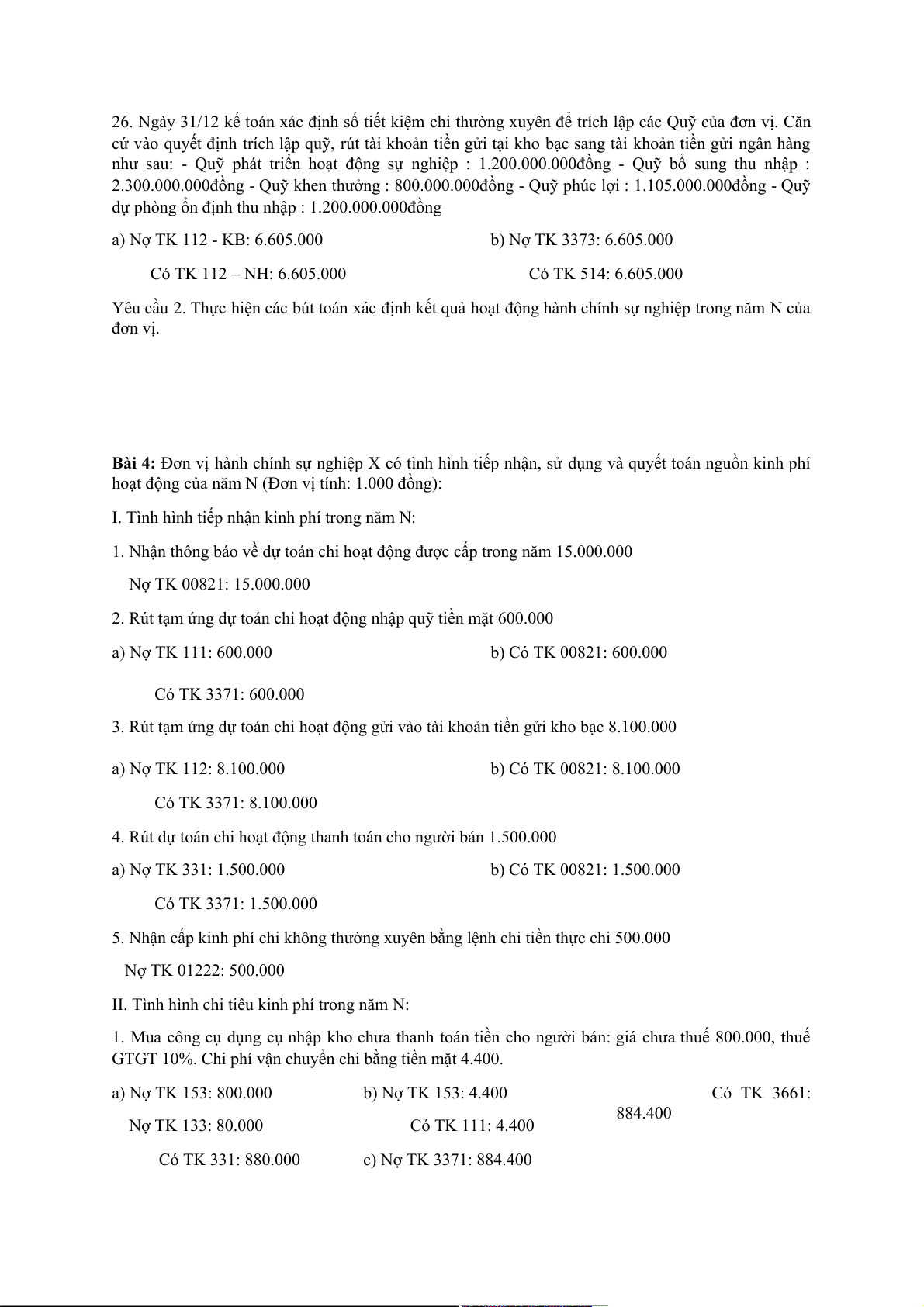

26. Ngày 31/12 kế toán xác định số tiết kiệm chi thường xuyên để trích lập các Quỹ của đơn vị. Căn

cứ vào quyết định trích lập quỹ, rút tài khoản tiền gửi tại kho bạc sang tài khoản tiền gửi ngân hàng

như sau: - Quỹ phát triển hoạt động sự nghiệp : 1.200.000.000đồng - Quỹ bổ sung thu nhập :

2.300.000.000đồng - Quỹ khen thưởng : 800.000.000đồng - Quỹ phúc lợi : 1.105.000.000đồng - Quỹ

dự phòng ổn định thu nhập : 1.200.000.000đồng a) Nợ TK 112 - KB: 6.605.000 b) Nợ TK 3373: 6.605.000 Có TK 112 – NH: 6.605.000 Có TK 514: 6.605.000

Yêu cầu 2. Thực hiện các bút toán xác định kết quả hoạt động hành chính sự nghiệp trong năm N của đơn vị.

Bài 4: Đơn vị hành chính sự nghiệp X có tình hình tiếp nhận, sử dụng và quyết toán nguồn kinh phí

hoạt động của năm N (Đơn vị tính: 1.000 đồng):

I. Tình hình tiếp nhận kinh phí trong năm N:

1. Nhận thông báo về dự toán chi hoạt động được cấp trong năm 15.000.000 Nợ TK 00821: 15.000.000

2. Rút tạm ứng dự toán chi hoạt động nhập quỹ tiền mặt 600.000 a) Nợ TK 111: 600.000 b) Có TK 00821: 600.000 Có TK 3371: 600.000

3. Rút tạm ứng dự toán chi hoạt động gửi vào tài khoản tiền gửi kho bạc 8.100.000 a) Nợ TK 112: 8.100.000 b) Có TK 00821: 8.100.000 Có TK 3371: 8.100.000

4. Rút dự toán chi hoạt động thanh toán cho người bán 1.500.000 a) Nợ TK 331: 1.500.000 b) Có TK 00821: 1.500.000 Có TK 3371: 1.500.000

5. Nhận cấp kinh phí chi không thường xuyên bằng lệnh chi tiền thực chi 500.000 Nợ TK 01222: 500.000

II. Tình hình chi tiêu kinh phí trong năm N:

1. Mua công cụ dụng cụ nhập kho chưa thanh toán tiền cho người bán: giá chưa thuế 800.000, thuế

GTGT 10%. Chi phí vận chuyển chi bằng tiền mặt 4.400. a) Nợ TK 153: 800.000 b) Nợ TK 153: 4.400 Có TK 3661: 884.400 Nợ TK 133: 80.000 Có TK 111: 4.400 Có TK 331: 880.000 c) Nợ TK 3371: 884.400

2. Xuất kho công cụ dụng cụ mua ở trên sử dụng cho các bộ phận 810.000. Nợ TK 6111: 810.000 Có TK 153: 810.000

3. Mua văn phòng phẩm chuyển thẳng đến các bộ phận sử dụng: giá chưa thuế 1.100.000, thuế GTGT

10%; chi phí vận chuyển 8.800, tất cả chi bằng tiền gửi kho bạc a) Nợ TK 152: 1.100.000 b) Nợ TK 152: 8.800 Nợ TK 133: 110.000 Có TK 112: 8.800 Có TK 112: 1.210.000

4. Tiền lương phải trả cho công chức viên chức 3.000.000, các khoản trích theo lương tính theo tỉ lệ quy định. a) Nợ TK 6111: 3.000.000 b) Nợ TK 6111: 705.000 Có TK 334: 3.000.000 Có TK 332: 705.000

5. Chi dịch vụ mua ngoài: giá chưa thuế 1.800.000, đã thanh toán bằng tiền gửi kho bạc. Nợ TK 6111: 1.800.000 Có TK 112: 1.800.000

6. Các khoản chi khác bằng tiền mặt 500.000. Trong các khoản chi trên, chi không thường xuyên là 450.000 a) Nợ TK 6111: 50.000 b) Nợ TK 6112: 450.000 Có TK 111: 50.000 Có TK 111: 450.000

3. Cuối năm kết chuyển kinh phí thường xuyên sang năm sau chờ quyết toán.

4. Tình hình quyết toán kinh phí năm N: Chi hoạt động được quyết toán theo đúng số thực chi, số chi

thường xuyên còn thừa được chuyển sang năm N+1 tiếp tục sử dụng. Yêu cầu: Định khoản các nghiệp

vụ trên và phản ánh vào TK có liên quan

Bài 5: Tại đơn vị hành chính sự nghiệp Q có tài liệu sau về tình hình tiếp nhận và sử dụng nguồn viện

trợ nước ngoài để thực hiện dự án trong quý IV/N như sau (Đơn vị tính: 1.000đ) Yêu cầu 1: Định khoản

1. Nhà tài trợ chuyển tiền về tài khoản tiền gửi 2.800.000 a) Nợ TK 112: 2.800.000 b) Nợ TK 00421: 2.800.000 Có TK 3372: 2.800.000

2. Rút tiền gửi về quỹ tiền mặt để chi tiêu 200.000. Nợ TK 111: 200.000 Có TK 112: 200.000

3. Mua vật liệu nhập kho dùng cho việc thực hiện dự án, đã chi bằng tiền mặt 160.000. a) Nợ TK 152: 160.000 b) Nợ TK 3372: 160.000 Có TK 111: 160.000 Có TK 3662: 160.000

4. Lương phải trả cho cán bộ công chức thực hiện dự án 54.000. Nợ TK 612: 54.000 Có TK 331: 54.000

5. Các khoản mua vật liệu dùng trực tiếp cho quản lý dự án 54.000 Nợ TK 612: 54.000 Có TK 331: 54.000

6. Mua thiết bị cho quản lý dự án 378.000, trong đó chi bằng tiền mặt 28.000, còn lại trả bằng chuyển khoản. a) Nợ TK 211: 378.000 b) Nợ TK 3372: 378.000 Có TK 111: 28.000 Có TK 3662: 378.000 Có TK 112: 350.000

7. Xuất kho vật liệu để thực hiện dự án 8.100. Nợ TK 612: 8.100 Có TK 152: 8.100

8. Dịch vụ điện nước chưa thanh toán cho nhà cung cấp 12.000 Nợ TK 612: 12.000 Có TK 331: 12.000

9. Dịch vụ thuê văn phòng quản lý dự án đã chi trả trực tiếp bằng tiền mặt là 19.800. a) Nợ TK 612: 19.800 b) Nợ TK 3372: 19.800 Có TK 111: 19.800 Có TK 512: 19.800

10. Chuyển khoản trả lương cho cán bộ thực hiện dự án. Nợ TK 334: 54.000 Có TK 112: 54.000

11. Nhận được Giấy báo Có của Ngân hàng về khoản lãi tiền gửi của dự án là 3.225, theo ký kết ban

đầu, đơn vị được hưởng khoản lãi này. a) Nợ TK 112: 3.225 b) Có TK 00422: 3.225 d) Nợ TK 3372: 3.225 Có TK 3372: 3.225 c) Có TK 00422: 3.225 Có TK 512: 3.225

Bài 6: Tài liệu tại đơn vị hành chính sự nghiệp X trong tháng 8/N như sau (Đơn vị tính:1000đ).

I. Số dư đầu tháng 8/N: - TK 111: 530.000 - TK 112: 700.000

- Các tài khoản khác có số dư hợp lý

II. Trong tháng có các nghiệp vụ kinh tế phát sinh sau:

1. Ngày 1/8, rút tạm ứng dự toán kinh phí về tài khoản tiền gửi kho bạc thuộc kinh phí dự án:

280.000, kinh phí hoạt động thường xuyên: 920.000 a) Có TK 00821: 920.000 b) Nợ TK 112: 280.000 Có TK 3371: 280.000

2. Ngày 3/8, rút tiền gửi kho bạc về quỹ tiền mặt thuộc kinh phí hoạt động thường xuyên là 920.000, kinh phí dự án 280.000

3. Ngày 4/8, chi tiền mặt trả lương viên chức 640.000, trả học bổng sinh viên 120.000

4. Ngày 5/8, mua vật liệu cho thực hiện dự án đã trả bằng tiền mặt 20.000 a) Nợ TK 152: 20.000 b) Nợ TK 3372: 20.000 Có TK 111: 20.000 Có TK 3662: 20.000

5. Ngày 6/8, thu đào tạo theo hợp đồng bằng tiền mặt 1.000.000

6. Ngày 7/8, chi tiền mặt trả lương cho dự án 45.000.

7. Ngày 11/8, thu học phí các hệ đào tạo bằng tiền mặt 1.240.000

8. Ngày 14/8, nộp tiền mặt vào kho bạc 1.240.000 Nợ TK 112 – KB: 1.240.000 Có TK 111: 1.240.000

9. Ngày 17/8, chi tiền mặt tạm ứng cho viên chức 15.200 Nợ TK 141: 15.200 Có TK 111: 15.200

10. Ngày 17/8, chi tiền mặt mua vật liệu văn phòng đã nhập kho theo giá mua 68.800 a) Nợ TK 152: 68.800 b) Nợ TK 3371: 68.800 Có TK 111: 68.800 Có TK 3661: 68.800

11. Ngày 18/8, chi phí hội họp định kỳ tháng ghi chi thường xuyên bằng tiền mặt 6.000 a) Nợ TK 6111: 6.000 b) Nợ TK 3371: 6.000 Có TK 111: 6.000 Có TK 5111: 6.000

12. Ngày 24/8, thanh toán số thực chi hoạt động thường xuyên từ tiền tạm ứng 11.200, số còn lại nộp

hoàn quỹ tiền mặt 4.000. a) Nợ TK 111: 4.000 b) Nợ TK 3371: 11.200 Nợ TK 6111: 11.200 Có TK 5111: 11.200 Có TK 141: 15.200

13. Ngày 25/8, thanh toán tạm ứng đề tài nghiên cứu khoa học ghi chi dự án 120.000.

14. Ngày 27/8, thu dịch vụ hỗ trợ đào tạo bằng tiền mặt 1.844.000

15. Ngày 29/8, chi phí tiền mặt cho hoạt động dịch vụ hỗ trợ đào tạo là 1.044.000. a) Nợ TK 612: 1.044.000 b) Nợ TK 3372: 1.044.000 Có TK 111: 1.044.000 Có TK 512: 1.044.000

16. Ngày 30/8, nộp tài khoản tiền gửi kho bạc số tiền mặt là 800.000 Nợ TK 112: 800.000 Có TK 111: 800.000

Bài 7: Đơn vị sự nghiệp A là đơn vị tự đảm bảo một phần chi phí hoạt động thường xuyên. Tình hình

trong tháng 12/N tại đơn vị A như sau (ĐVT: 1000đồng)

A/ Số dư đầu tháng 12/N của một số tài khoản: TK 3371 2.700.000 TK 0082 9.200.000 TK 3373 3.200.000 TK 014 7.500.000 TK 3661 4.180.000 TK 3663 5.900.000

Các tài khoản khác có số dư giả định.

B/ Tổng số phát sinh của một số tài khoản:

TK 611 (Tổng SPS Nợ) 29.010.000

TK 511 (Tổng SPS Có) 35.000.000

TK 614 (Tổng SPS Nợ) 42.290.000

TK 514 (Tổng SPS Có) 45.077.000

C/ Tình hình phát sinh trong tháng 12/N:

1. Mua văn phòng phẩm nhập kho, chưa thanh toán cho người bán 22.000 Nợ TK 152: 22.000 Có TK 331: 22.000

2. Chi phí sửa chữa ô tô của Phòng Hành chính 11.000, đã thanh toán bằng tiền mặt (nguồn tạm ứng từ dự toán). a) Nợ TK 6111: 11.000 b) Nợ TK 3371: 11.000 Có TK 111: 11.000 Có TK 5111: 11.000

3. Xuất kho công cụ dụng cụ (đầu tư mua sắm từ nguồn dự toán) trị giá 83.200 ra sử dụng cho hoạt động thường xuyên. Nợ TK 6111: 83.200 Có TK 153: 83.200

4. Cán bộ Nguyễn Thanh Hoa tạm ứng đi công tác bằng tiền mặt 5.000 Nợ TK 141: 5.000 Có TK 111: 5.000

5. Rút dự toán chuyển trả nợ cho người bán ở NV1. a) Nợ TK 331: 22.000 b) Có TK 00821: 22.000 Có TK 3661: 22.000

6. Ngân hàng gửi Giấy báo Có về số thu phí trong tháng là 3.150.000 Nợ TK 112: 3.150.000 Có TK 3373: 3.150.000

7. Rút tiền từ tài khoản tiền gửi tạm ứng về quỹ tiền mặt của đơn vị 100.000 Nợ TK 111: 100.000 Có TK 112: 100.000

8. Xuất văn phòng phẩm (đầu tư mua sắm từ nguồn dự toán) cho các phòng ban sử dụng trị giá 24.000 Nơ TK 6111: 24.000 Có TK 152: 24.000

9. Chuyển khoản cấp học bổng cho sinh viên nghèo vượt khó từ nguồn thu phí được khấu trừ, để lại 120.000 a) Nợ TK 611: 120.000 b) Nợ TK 3373: 120.000 c) Có TK 014: 120.000 Có TK 112: 120.000 Có TK 514: 120.000

10. Xác định 40% số phí trong kỳ phải nộp cho NSNN, số còn lại được để lại đơn vị. a) Nợ TK 3373: 1.260.000 b) Nợ TK 014: 1.890.000 Có TK 3332: 1.260.000

11. Chi tiền mặt tiếp khách 8.500 từ nguồn phí được khấu trừ, để lại. a) Nợ TK 614: 8.500 b) Nợ TK 3373: 8.500 c) Có TK 014: 8.500 Có TK 111: 8.500 Có TK 514: 8.500

12. Mua công cụ dụng cụ nhập kho trị giá 18.700, đã thanh toán bằng tiền gửi ngân hàng (nguồn dự toán chi hoạt động). a) Nợ TK 153: 18.700 b) Nợ TK 3371: 18.700 Có TK 112: 18.700 Có TK 3661: 18.700

13. Cán bộ Nguyễn Thanh Hoa thanh toán tạm ứng số tiền công tác phí 8.500, đơn vị đã chuyển

khoản số tiền còn thiếu, chi phí công tác phí của cán bộ được trích từ nguồn tạm ứng dự toán. a) Nợ TK 6111: 8.500 b) Nợ TK 3371: 8.500 Có TK 111: 3.500 Có TK 5111: 8.500 Có TK 141: 5000

14. Trang bị thêm 5 màn hình chiếu tại các phòng họp, mỗi màn hình chiếu trị giá 3.500. Đơn vị đã

rút dự toán thanh toán cho nhà cung cấp. a) Nợ TK 211: 17.500 b) Có TK 00821: 17.500 Có TK 3661: 17.500

15. Chi phúc lợi tết dương lịch (nguồn dự toán) cho cán bộ viên chức bằng tiền mặt 280.000 a) Nợ TK 6111: 280.000 b) Có TK 3371: 280.000 Có TK 111: 280.000 Có TK 5111: 280.000

16. Xuất kho công cụ dụng cụ (đầu tư mua sắm từ phí được khấu trừ, để lại) dùng cho nhà thi đấu của đơn vị 29.500 Nợ TK 614: 29.500 Có TK 153: 29.500

17. Thực hiện cải tạo khuôn viên của đơn vị, chi phí cải tạo 37.900. Đơn vị đã rút dự toán chuyển trả cho công ty dịch vụ. a) Nợ TK 6112: 37.900 Có TK 5112: 37.900 b) Có 00821: 37.900

18. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt của đơn vị 150.000 Nợ TK 111: 150.000 Có TK 112: 150.000

19. Chi phí vệ sinh hệ thống điều hòa tại các khu làm việc 59.000 trích từ nguồn phí được khấu trừ để

lại. Đơn vị chưa thanh toán cho nhà cung cấp dịch vụ. Nợ TK 614: 59.000 Có TK 331: 59.000

20. Chuyển khoản nộp phí theo tỷ lệ quy định cho NSNN. Nợ TK 3332: 1.260.000 Có TK 112: 1.260.000

21. Xác định tiền lương và các khoản phụ cấp phải trả tháng 12 cho cán bộ công chức của đơn vị là

375.000 (trả bằng nguồn dự toán) Nợ TK 6111: 375.000 Có TK 334: 375.000

22. Tính các khoản trích BHXH, BHYT, BHTN, KPCĐ theo tỷ lệ quy định. a) Nợ TK 6111: 88.125 b) Nợ TK 334: 39.375 Có TK 332: 88.125 Có TK 332: 39.375

23. Nhận được Giấy báo về các khoản dịch vụ điện, nước, viễn thông, vệ sinh phát sinh trong tháng là

82.500 tính vào chi phí hoạt động thu phí của đơn vị. Nợ TK 614: 82.500 Có TK 331: 82.500

24. Rút dự toán chuyển khoản trả lương cho cán bộ công chức. a) Nợ TK 334: 335.625 b) Có TK 00821: 335.625 Có TK 5111: 335.625

25. Đơn vị chi tiền mặt nộp thanh toán các khoản chi phí dịch vụ ở NV23, sử dụng nguồn phí được khấu trừ, để lại. a) Nợ TK 331: 82.500 b) Nợ TK 3373: 82.500 c) Có TK 014: 82.500 Có TK 111: 82.500 Có TK 514: 82.500

26. Phân bổ chi phí chưa xác định được đối tượng chịu phí phát sinh trong kỳ cho chi phí hoạt động

26.000 và chi phí hoạt động thu phí 31.000 a) Nợ TK 6111: 26.000 b) Nợ TK 614: 31.000 Có TK 652: 26.000 Có TK 652: 31.000

27. Cuối năm, tính hao mòn TSCĐ được đầu tư mua sắm bằng nguồn thu hoạt động do NSNN cấp là

376.500, hao mòn TSCĐ được đầu tư mua sắm bằng a) Nợ TK 6111: 376.500

nguồn phí được khấu trừ, để lại là 482 c) Nợ TK 3661: 376.500 .000 Có TK 214: 376.500 Có TK 5111: 376.500 b) Nợ TK 614: 482.000 d) Nợ TK 3663: 482.000 Có TK 214: 482.000 Có TK 514: 482.000

28. Chuyển khoản thanh toán tiền cho nhà cung cấp ở NV19. a) Nợ TK 331: 59.000 b) Nợ TK 3373: 59.000 c) Có TK 014: 59.000 Có TK 112: 59.000 Có TK 514: 59.000

29. Cuối năm, tổng hợp giá trị văn phòng phẩm, công cụ dụng cụ đã xuất dùng trong năm, cụ thể: -

Văn phòng phẩm (mua sắm bằng nguồn kinh phí NSNN cấp): 190.000 - Văn phòng phẩm (mua sắm

bằng nguồn phí được khấu trừ, để lại): 262.000 - Công cụ, dụng cụ (mua sắm bằng nguồn kinh phí

NSNN cấp): 299.000 - Công cụ, dụng cụ (mua sắm bằng nguồn phí được khấu trừ, để lại): 397.500 a) Nợ TK 3661: 489.000 b) Nợ TK 3663: 559.500 Có TK 511: 489.000 Có TK 514: 559.500

30. Chuyển tiền gửi ngân hàng nộp BHXH cho cơ quan bảo hiểm.

a) Nợ TK 332: 95.625 (375.000×25.5%) b) Nợ TK 3371: 95.625 Có TK 112: 95.625 Có TK 5111: 95.625 CHƯƠNG 4

Bài 9 Đơn vị hành chính sự nghiệp A có tổ chức hoạt động dịch vụ khách sạn. Trong quý 4/N có tình hình sau (Đvt: 1000đ):

1. Xuất kho dụng cụ dùng cho hoạt động dịch vụ, giá trị xuất kho 25.000 (loại phân bổ dùng trong 2 quý). a) Nợ TK 242: 25.000 b) Nợ TK 642: 12.500 Có TK 153: 25.000 Có TK 242: 12.500

2. Giá trị vật liệu mua đưa thẳng vào dùng cho hoạt động dịch vụ 2.200 (thuế GTGT 10%) đã thanh toán bằng tiền mặt. Nợ TK 154: 2.000 Nợ TK 133: 200 Có TK 111: 2.200

3. Kế toán tính tiền lương phải trả trong kỳ ở bộ phận cung cấp dịch vụ 18.000. Nợ TK 154: 18.000 Có TK 334: 18.000

4. Chi phí tiền lương chưa xác định được đối tượng chịu chi phí được phân bổ cho chi phí quản lý

hoạt động dịch vụ là 11.000 Nợ TK 652: 11.000 Có TK 334:11.000

5. Trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ qui định.

a) Nợ TK 642: 2.585 (11.000×23.5%) Có TK 332: 2.585

b) Nợ TK 154: 4.230 (18.000×23.5%) Có TK 332: 4.230

c) Nợ TK 334: 3.045 (18.000 + 11.000×10.5%) Có TK 332: 3.045

6. Thuế môn bài phải nộp cho Nhà nước trong kỳ 1.000 Nợ TK 642: 1.000 Có TK 333: 1.000

7. Trích khấu hao TSCĐ dùng cho hoạt động cung cấp dịch vụ 40.000. Nợ TK 154: 40.000 Có TK 214: 40.000

8. Tập hợp các hoá đơn tiền điện, nước, điện thoại đã thanh toán trong kỳ bằng chuyển khoản 26.400

(trong đó thuế GTGT 10%), phân bổ cho hoạt động HCSN và SXKDDV tỷ lệ 8:2. a) Nợ TK 652: 24.000 Nợ TK 133: 2.400 Có TK 111: 26.400

b) Nợ TK 642: 4.800 (24.000×2/2+8) Có TK 652: 4.800

c) Nợ TK 611: 17.600 (24.000×8/12+2.400×8/12)

Có TK 652: 19.200 (24.000×8/10)

Có TK 133: 1.920 (2.800×8/10) d) Nợ TK 3371: 21.120 Có TK 511: 21.120

9. Thuê TSCĐ phục vụ cho hoạt động dịch vụ trong vòng 2 năm, đã chuyển khoản thanh toán đủ tiền

thuê 2 năm là 88.000 (thuế GTGT 10%). TSCĐ này đã bắt đầu sử dụng từ đầu kỳ này. a) Nợ TK 242: 80.000 Nợ TK 133: 8.000 Có TK 112: 88.000

b) Nợ TK 642: 10.000 (80.000/2×4) Có TK 242: 10.000

10. Các khoản chi khác bằng tiền mặt ở bộ phận cung cấp dịch vụ 7.000 Nợ TK 154: 7.000 Có TK 111: 7.000

11. Giá trị dịch vụ tiêu thụ bao gồm cả thuế 440.000, thuế suất thuế giá trị gia tăng 10%, đã thu bằng tiền gửi ngân hàng. a) Nợ TK 112: 440.000 b) Nợ TK 632: 71.230 Có TK 531: 400.000 Có TK 154: 71.320 Có TK 3331: 40.000

12. Đơn vị xác định chi phí thuế thu nhập doanh nghiệp của hoạt động dịch vụ 20%. Nợ TK 821: 50.441 Có TK 3334: 50.441 Kết chuyển: a) Nợ TK 531: 400.000 c) Nợ TK 821: 57.377 e) Nọ TK 9112: 229.508 Có TK 9112: 400.000 Có TK 3334: 57.377 Có TK 4212: 229.508 b) Nọ TK 9112: 113.115 d) Nợ TK 9112: 57.377 Có TK 642: 41.885 Có TK 821: 57.377 Có TK 632: 71.230

Bài 10: Tài liệu tại một đơn vị hành chính sự nghiệp trong tháng 1/N (ĐVT: 1.000đồng)

1. Ngày 2/1, người mua thanh toán toàn bộ tiền hàng còn nợ kỳ trước bằng chuyển khoản 22.000. Nợ TK 112: 22.000 Có TK 131: 22.000

2. Ngày 3/1, xuất kho vật liệu cho sản xuất 160.000, cho hoạt động thường xuyên 150.000 Nợ TK 154: 160.000 Nợ TK 6111: 150.000 Có TK 152: 310.000

3. Ngày 4/1, tính ra tổng số tiền lương phải trả cho cán bộ, công chức và công nhân sản xuất trong kỳ

360.000, trong đó cho bộ phận cán bộ, công chức hành chính - sự nghiệp 300.000, bộ phận công nhân

sản xuất 60.000 (trong đó nhân viên trực tiếp sản xuất 40.000, nhân viên quản lý 20.000). a) Nợ TK 611: 300.000 b) Nợ TK 154: 40.000 c) Nợ TK 642: 20.000 Có TK 334: 300.000 Có TK 334: 40.000 Có TK 334: 20.000

4. Ngày 04/1, trích KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định.

a) Nợ TK 611: 70.500 (300.000×23.5%)

c) Nợ TK 642: 4.700 (20.000×23.5%) Có TK 332: 70.500 Có TK 332: 4.700

b) Nợ TK 154: 9.400 (40.000×23.5%)

d) Nợ TK 334: 37.800 (360.000×10.5%) Có TK 332: 9.400 Có TK 332: 37.800

5. Ngày 7/1, nhận được quyết định giao dự toán hoạt động thường xuyên trong năm 30.000.000 Nợ TK 00821: 30.000.000

6. Ngày 7/1, chi phí dịch vụ mua ngoài sử dụng cho hoạt động sản xuất đã trả bằng tiền tạm ứng (gồm

cả thuế GTGT 10%) là 33.000. Nợ TK 154: 30.000 Nợ TK 133: 3.000 Có TK 141: 33.000

7. Ngày 8/1, căn cứ quyết định trích lập quỹ khen thưởng theo quy định từ nguồn NSNN cấp, đơn vị

làm thủ tục rút dự toán vào tài khoản tiền gửi ngân hàng 225.000 a) Có TK 0082: 225.000 c) Nợ TK 611: 225.000 b) Nợ TK 112: 225.000 Có TK 431: 225.000 Có TK 511: 225.000

8. Ngày 9/1, xuất kho dụng cụ dùng cho hoạt động thường xuyên 40.000, hoạt động sản xuất 20.000. Nợ TK 6111: 40.000 Nợ TK 154: 20.000 Có TK 153: 60.000

9. Ngày 10/1, rút tạm ứng dự toán hoạt động thường xuyên về tài khoản tiền gửi ngân hàng 500.000 a) Có TK 00821: 500.000 b) Nợ TK 112: 500.000 Có TK 3371: 500.000

10. Ngày 10/1, chuyển khoản trả lương tháng 1 cho cán bộ, công chức, công nhân sản xuất của đơn vị.

a) Nợ TK 334: 322.200 (360.000 – 37.800) Có TK 112: 322.200

b) Nợ TK 3371: 268.500 (300.000 – 300.000 × 10.5%) Có TK 5111: 268.500

11. Ngày 12/1, người mua ứng trước tiền mua hàng bằng tiền mặt 50.000 Nợ TK 111: 50.000 Có TK 131: 50.000

12. Ngày 11/1, rút dự toán chi hoạt động chi trực tiếp cho hoạt động thường xuyên 100.000 a) Có TK 00821: 100.000 b) Nợ TK 6111: 100.000 Có TK 5111: 100.000

13. Ngày 13/1, nhập khẩu nguyên liệu dùng cho sản xuất sản phẩm, giá mua 125.000, thuế nhập khẩu

5%, thuế GTGT 10%. Đơn vị đã thanh toán toàn bộ bằng chuyển khoản. Chi phí vận chuyển đã trả bằng tiền mặt 8.500. * a) Nợ TK 154: 131.250

b) Nợ TK 133: 1.312,5 (13.125×10%) Có TK 3337: 6.250 Có TK 33312: 13.125 Có TK 112: 125.000 c) Nợ TK 154: 8.500 Có TK 111: 8.500

14. Ngày 13/1, khách hàng trả lại số hàng bán ở tháng trước nhưng không đúng mẫu mã. Đơn vị đã

chuyển khoản trả lại khách hàng số tiền 22.000 (thuế GTGT 10%). Biết giá trị của lô hàng bị trả lại là 15.000. a) Nợ TK 155: 15.000 b) Nợ TK 531: 20.000 Có TK 632: 15.000 Nợ TK 3331: 2.000 Có TK 112: 22.000

15. Ngày 15/1, cán bộ Nguyễn Văn Thanh tạm ứng đi công tác bằng tiền mặt 3.000 Nợ TK 141: 3.000 Có TK 111: 3.000

16. Ngày 18/1, nhập kho thành phẩm từ sản xuất số lượng 10000 sản phẩm Nợ TK 155: 259.400 Có TK 154: 259.400

17. Ngày 20/1, mua dụng cụ nhập kho sử dụng cho hoạt động sự nghiệp, giá mua 25.000, thuế GTGT

10%, chưa thanh toán cho người bán. Nợ TK 153: 25.000 Nợ TK 133: 2.500 Có TK 331: 27.500

18. Ngày 21/1, chuyển khoản 32.000 thanh toán các chi phí phát sinh tại đơn vị nhưng chưa xác định

được đối tượng chịu chi phí.

Tài liệu liên quan:

-

Bài tập tổng hợp môn Nguyên lý kế toán | Trường Đại học Kinh tế - Đại học Đà Nẵng

26 13 -

Phân Tích Chi Tiết Hoạt Động & Cấu Trúc Công Ty Cổ Phần THGDD | Nguyên lý kế toán | Đại học Kinh tế - Đại học Đà Nẵng

29 15 -

Bài tập ôn tập Chương 2: ĐÚNG hay SAI? Giải Thích Ngắn Gọn | Nguyên lý kế toán | Đại học Kinh tế - Đại học Đà Nẵng

28 14 -

Chương 3 - Tài khoản và Ghi kép trong Kế toán | Nguyên lý kế toán | Đại học Kinh tế - Đại học Đà Nẵng

23 12 -

Đề thi Trắc nghiệm - Tài sản và Nguồn vốn Doanh nghiệp | Nguyên lý kế toán | Đại học Kinh tế - Đại học Đà Nẵng

27 14