Kế Toán Tài Chính - Hướng Dẫn Ghi Chép Nghiệp Vụ Tài Chính | Đại học Văn Lang

Nghiệp vụ: Công ty chuyển tiền gửi ngân hàng. Kế Toán Tài Chính - Hướng Dẫn Ghi Chép Nghiệp Vụ Tài Chính | Đại học Văn Lang. Tài liệu sưu tầm gồm 4 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao.

Môn: Kế toán tài chính (VL) 10 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

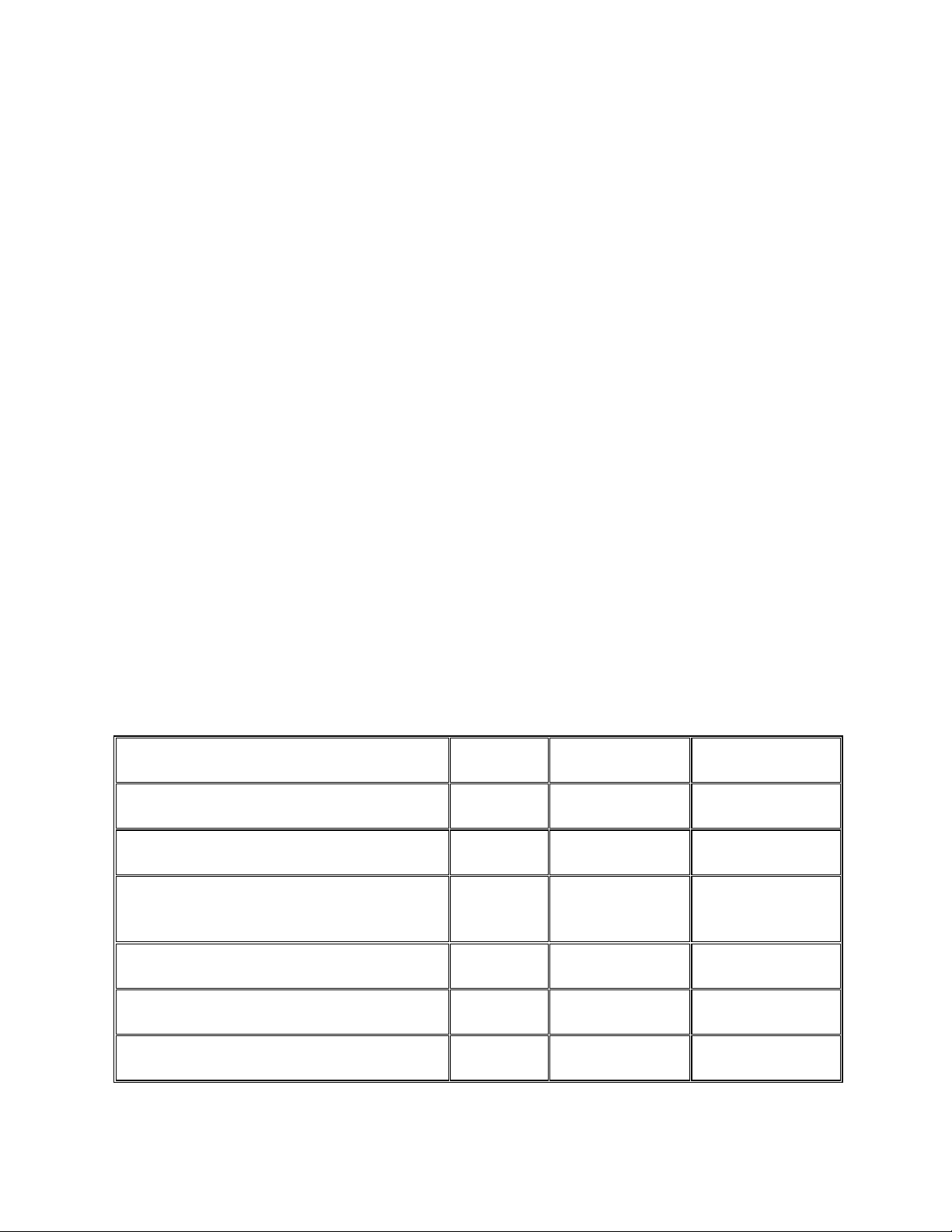

lOMoARcPSD| 58854646 1. Ngày 05/04/2022

Nghiệp vụ: Công ty chuyển tiền gửi ngân hàng mua một thiết bị sản xuất về chờ lắp đặt, giá mua

chưa thuế 775,000,000 VND, thuế suất thuế GTGT 10%. Chi phí trước khi lắp đặt là 5,000,000 VND. •

Tính thuế GTGT: 775,000,000 × 10% = 77,500,000 •

Tổng giá trị (bao gồm thuế): 775,000,000 + 77,500,000 + 5,000,000 = 857,500,000 Định khoản: •

Nợ TK 241 (XDCB dở dang): 775,000,000 •

Nợ TK 133 (Thuế GTGT được khấu trừ): 77,500,000 •

Nợ TK 241 (XDCB dở dang): 5,000,000 •

Có TK 112 (Tiền gửi ngân hàng): 857,500,000 2. Ngày 07/04/2022

Nghiệp vụ: Tài sản mua ngày 05/04 sau khi lắp đặt đưa vào sử dụng tại phân xưởng sản xuất.

Thời gian trích khấu hao 10 năm.

Tính khấu hao hàng năm: 775,000,000/10= 77,500,000 Định khoản: •

Nợ TK 211 (TSCĐ hữu hình): 780,000,000 •

Có TK 241 (XDCB dở dang): 780,000,000 3. Ngày 08/04/2022

Nghiệp vụ: Công ty mua nhập kho 1,500 kg nguyên vật liệu A từ người bán N, đơn giá mua

chưa thuế GTGT 12,500 VND/kg, thuế suất thuế GTGT là 10%. Chi phí vận chuyển hàng về

kho thanh toán bằng tiền mặt là 2,475,000 VND, trong đó thuế suất thuế GTGT là 10%. •

Giá trị nguyên vật liệu : 1,500 × 12,500 = 18,750,000 •

Thuế GTGT nguyên vật liệu : 18,750,000 × 10% = 1,875,000 •

Chi phí vận chuyển (chưa thuế): 2,475.000/1.1 = 2,250,000 •

Thuế GTGT vận chuyển: 2,475,000 − 2,250,000 = 225,000 Định khoản: •

Nợ TK 152 (Nguyên vật liệu): 21,000,000 •

Nợ TK 133 (Thuế GTGT được khấu trừ): 2,100,000 •

Có TK 331 (Phải trả người bán): 18,750,000 •

Có TK 111 (Tiền mặt): 2,475,000 lOMoARcPSD| 58854646 4. Ngày 10/04/2022

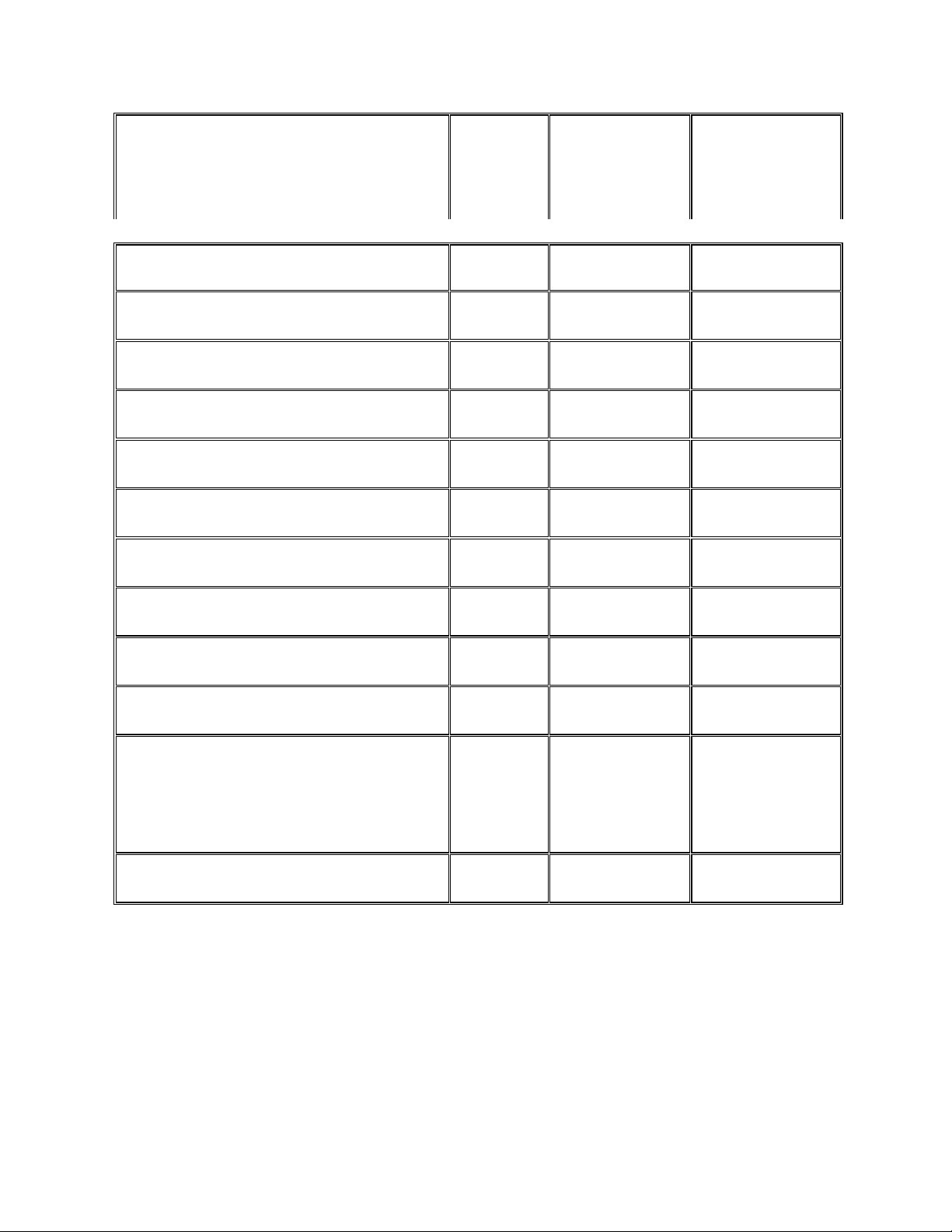

Nghiệp vụ: Công ty phát hành 500,000 cổ phiếu phổ thông, mệnh giá 10,000 VND/cổ phiếu,

giá phát hành 9,800 VND/cổ phiếu, chi phí giao dịch phải trả 0,2% tổng trị giá chứng khoán

giao dịch, tất cả thanh toán bằng chuyển khoản, công ty đã nhận được giấy báo của ngân hàng.

Chi phí giao dịch: 500,000 × 9,800 × 0.2% = 980,000 Định khoản: •

Nợ TK 112 (Tiền gửi ngân hàng): 4,900,000,000 •

Nợ TK 413 (Chi phí phát hành cổ phiếu): 980,000 Có TK 4111 (Cổ phiếu phổ thông): 5,000,000,000 •

Có TK 4112 (Thặng dư vốn cổ phần): 80,000,000 5. Ngày 15/04/2022

Nghiệp vụ: Công ty xuất kho 3,000 kg nguyên vật liệu A để sản xuất sản phẩm. Định khoản: •

Nợ TK 621 (Chi phí nguyên vật liệu trực tiếp): 30,000,000 •

Có TK 152 (Nguyên vật liệu): 30,000,000 6. Ngày 20/04/2022

Nghiệp vụ: Công ty phát hành 1,000 trái phiếu mệnh giá 100,000 VND/trái phiếu, giá phát hành

95,000 VND/trái phiếu, đã thu bằng chuyển khoản, kỳ hạn 3 năm, lãi suất 7%/năm, trả lãi khi

đáo hạn trái phiếu. Chi phí phát hành trái phiếu (không phân bổ dần) tính theo tỉ lệ 2% trên giá

phát hành đã thanh toán bằng tiền mặt. Công ty phát hành trái phiếu để vay vốn dùng riêng cho

hoạt động đầu tư xây dựng công trình nhà văn phòng. Lãi trái phiếu đủ điều kiện vốn hóa vào giá

trị công trình xây dựng. Công ty thực hiện phân bổ chiết khấu trái phiếu theo đường thẳng. •

Chi phí phát hành : 1,900,0001,000 × 95,000 × 2% = 1,900,000 •

Chiết khấu trái phiếu : (100,000−95,000) × 1,000 = 5,000,000 Định khoản: •

Nợ TK 111 (Tiền mặt): 95,000,000 •

Có TK 341 (Trái phiếu phát hành): 100,000,000 •

Nợ TK 343 (Chiết khấu trái phiếu): 5,000,000 •

Nợ TK 241 (XDCB dở dang): 1,900,000 7. Ngày 30/04/2022 lOMoARcPSD| 58854646

Nghiệp vụ: Tiền lương phải trả trong tháng 04/2022 là 110,000,000 VND (Trong đó: tiền lương

công nhân trực tiếp sản xuất sản phẩm 30,000,000 VND, nhân viên phân xưởng 20,000,000

VND, nhân viên bán hàng 35,000,000 VND, nhân viên kế toán là 15,000,000 VND, nhân viên

phòng Hành chính – nhân sự là 10,000,000 VND). Định khoản: •

Nợ TK 622 (Chi phí nhân công trực tiếp): 30,000,000 •

Nợ TK 627 (Chi phí sản xuất chung): 20,000,000 •

Nợ TK 641 (Chi phí bán hàng): 35,000,000 •

Nợ TK 642 (Chi phí quản lý doanh nghiệp): 25,000,000 •

Có TK 334 (Phải trả người lao động): 110,000,000 8. Ngày 30/04/2022

Nghiệp vụ: Trích khấu hao TSCĐ.

Tính khấu hao cho tháng 04: 77,500,000/12 = 6,458,333 Định khoản: •

Nợ TK 627 (Chi phí sản xuất chung): 6,458,333 •

Có TK 214 (Hao mòn TSCĐ): 6,458,333

BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY ABC NGÀY 31/12/2021 (trích) ĐVT: Đồng TÀI SẢN Mã số Số cuối năm Số đầu năm A - TÀI SẢN NGẮN HẠN 100 Chứng khoán kinh doanh 121

Dự phòng giảm giá chứng khoán kinh doanh 122

Đầu tư nắm giữ đến ngày đáo hạn 123 Hàng tồn kho 141 450,000,000 845,000,000 B - TÀI SẢN DÀI HẠN 200 lOMoARcPSD| 58854646

Tài sản cố định hữu hình 500,000,000 221 1,614,500,000 - Nguyên giá 222

- Giá trị hao mòn lũy kế 223 Đầu tư vào công ty con 251

Đầu tư vào công ty liên doanh, liên kết 252 800,000,000

Đầu tư góp vốn vào đơn vị khác 253

Dự phòng đầu tư tài chính dài hạn 254 NGUỒN VỐN Mã số Số cuối năm A – NỢ PHẢI TRẢ 300 Nợ dài hạn 330

Vay và nợ thuê tài chính 338 B – VỐN CHỦ SỞ HỮU 410

Vốn góp của chủ sở hữu 5,000,000,000 411

- Cổ phiếu phổ thông có quyền biểu quyết 411a 5,000,000,000 - Cổ phiếu ưu đãi 411b Thặng dư vốn cổ phần 412

Tài liệu liên quan:

-

ĐỀ CƯƠNG CHI TIẾT HỌC PHẦN KẾ TOÁN TÀI CHÍNH 1 - DKT 2019 | Đại học Văn Lang

73 37 -

BÀI TẬP NHÓM KẾ TOÁN TÀI CHÍNH - KTTC-HK233-2023 | Đại học Văn Lang

58 29 -

Báo cáo Kế toán NV1, NV2, NV3 - Tình hình Tháng 4/N | Đại học Văn Lang

52 26 -

Tổng Hợp Kế Toán Tài Chính HK232 - Nguyên Tắc Ghi Chép Tài Khoản | Đại học Văn Lang

87 44