Tổng Hợp Kế Toán Tài Chính HK232 - Nguyên Tắc Ghi Chép Tài Khoản | Đại học Văn Lang

TS này là TS được dự trữ ở kho để sử dụng. Tổng Hợp Kế Toán Tài Chính HK232 - Nguyên Tắc Ghi Chép Tài Khoản | Đại học Văn Lang. Tài liệu sưu tầm gồm 28 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao.

Môn: Kế toán tài chính (VL) 10 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 58854646 kế toán tài chính

Dành cho SV chuyên ngành Tài chính HK 231

NGUYÊN TẮC GHI CHÉP TÀI KHOẢN lOMoARcPSD| 58854646

TK 1, TK 2: Tài sản

K5: Doanh thu, TK 7: Thu nhập khác

TK 3: Nợ phải trả

TK6: Chi phí, TK8: Chi phí

TK 4: Vốn chủ sở hữu

THUẾ GTGT ĐƯỢC KHẤU TRỪ: Giá bao gồm thuế GTGT ¿

Giáchưathuế +Thuế GTGT -

TÀI SẢN – CHI PHÍ: TĂNG NỢ, GIẢM CÓ. NGUỒN VỐN – DT: TĂNG CÓ, GIẢM NỢ - TK

1,2, 6,8 TĂNG NỢ, GIẢM CÓ. -

TK 3,4,57 TĂNG CÓ, GIẢM NỢ. -

TK ĐIỀU CHỈNH GIẢM: TK giảm loại nào ghi ngược loại đó +

TK 214 – Hao mòn TSCĐ, TK 229 – Dự phòng tổn thất tài sản: điều chỉnh giảm TS ghi

ngược lại với TS -> Tăng Có, Giảm Nợ. +

TK 521 – Giảm trừ DT – điều chỉnh giảm TK 511 – doanh thu bán hàng nên ghi ngược lại với

DT -> Tăng Nợ, Giảm Có -

TK LƯỠNG TÍNH: phải thu/phải trả: có thể có số dư bên Nợ, hoặc có thể có số dư bên Có.

Giá chưa thuế = Giá

đãbaogồmthuế GTGT 1+thuế suấtGTGT Thuế GTGT = Giá chưa thuế x thuế suất thuế GTGT Mua … giá chưa thuế

Giá chưa thuế: 10tr

là 10tr, thuế suất thuế Thuế GTGT: 1tr GTGT 10% (10tr x 10%) Giá bao gồm thuế GTGT: 11tr Mua … giá 13,2tr

Giá chưa thuế: 12tr

(trong đó bao gồm thuế (13,2tr/(1+10%) Thuế suất thuế GTGT 10%) GTGT: 1,2tr (13,2tr x 10%) Giá bao gồm thuế GTGT: 13,2tr PHÂN LOẠI

TK 152 – Nguyên liệu vật

TS này là TS được dự trữ ở kho để sử dụng có tính chất chất như nguyên liệu (ở kho)

liệu, vật liệu (dùng để sx tạo ra sp (nguyên liệu này cấu thành nên sp); Nhiên liệu; Vật tư thay

thế và Vật liệu xây dựng

TK 153 – Công cụ dụng cụ

TS này là TS được trữ ở kho để sử dụng có giá trị <30tr dùng như tư liệu lao (ở kho) động.

TK 156 – Hàng hoá (ở kho)

TS mua nhập kho để bán lại

TK 211 – TSCĐ hữu hình

Tài sản có giá trị >=30tr, ở trạng thái sử dụng được ngay mục đích sử dụng

phục vụ cho các phòng ban cty. TK 241 – Xây dựng cơ bản TSCĐ ở trạng thái dở dang gồm dở dang -

TK 2411- Mua sắm TSCĐ nhưng chưa lắp đặt, chạy thử, hoặc đang trong

quá trình lắp đặt chạy thử

- TK 2412 – Quá trình xây dựng để có được TSCĐ cho cty sử dụng

- TK 2413 – Quá trình sửa chữa lớn TSCĐ

TK 641 – CP bán hàng CP sử dụng phục vụ các bộ phận, địa điểm thực hiện bán hàng hoặc hỗ trợ bán CP phát

sinh tại cửa hàng, hàng Vd: CP lương phải trả cho bộ phận này, cp vật liệu, bao bì xuất dùng phòng kinh doanh,

phòng cho việc đóng gói sản phẩm, hàng hoá, chi phí vật liệu, nhiên liệu dùng cho marketing, kho bảo quản

hàng bảo quản sp trong quá trình tiêu thụ, bốc vác, vận chuyển sản phẩm, hàng hoá chờ bán trong quá trình tiêu

thụ, vật liệu dùng cho sửa chữa, bảo quản TSCĐ, ... dùng cho bộ phận bán hàng; CP khấu hao TSCĐ dùng tại BP này lOMoARcPSD| 58854646 TK 642 – CP QLDN

CP sử dụng phục vụ công tác quản lý tài chính, kế toán, nhân sự

trong cty, chiến lược, an ninh của cty

NGHIỆP VỤ MUA HÀNG

1. Mua tài sản về nhận đủ.

Nợ TK 152 (Nhập kho nguyên vật liệu) Mua Nhập

Nợ TK 153 (Nhập kho công cụ dụng cụ)

Nợ TK 156 (Nhập kho hàng hóa – TS mua dự trữ ở kho để bán) Mua sử dụng

Nợ TK 211/213 (TS mua về sử dụng được ngay hoặc lắp đặt chạy thử trong ngày có g.trị

>=30tr, TG sử dụng >12 tháng có hình thái vật chất/ko có hình thái vật chất) Nợ

Nợ TK 242 (Mua TS về sử dụng ngay như tư liệu lao động có giá trị <30tr/đơn vị, loại phân TK 2411 (Mua

TSCĐ chưa sử bổ nhiều kỳ) dụng được ngay chờ lắp đặt chạy thử)

Nợ TK 621 (Mua NVL về đưa vào sản xuất cấu thành nên sản phẩm) Mua sử dụng

Nợ TK 6272/6412/6422 (Mua TS về đưa xuống phân xưởng/phòng kinh doanh, cửa

ngay nhưNVL hàng/phòng kế toán, phòng nhân sự sử dụng ngay vào sử dụng ngay như nhiên liệu..)

Nợ TK 6273/6413/6423 (Mua TS về đưa xuống phân xưởng/phòng kinh doanh, cửa

hàng/phòng kế toán, phòng nhân sự sử dụng ngay như tư liệu lao động có giá trị nhỏ loại phân bổ 1 lần) (*) nếu đề

Nợ TK 133 (Thuế GTGT đầu vào được khấu trừ, nếu DN kê khai thuế GTGT theo phương mua

có VAT pháp khấu trừ, hóa đơn mua có thuế GTGT)

Có TK 111/112/141 (thanh toán bằng tiền mặt/tiền gửi ngân hàng/tiền tạm ứng)

Có TK 331 (chưa thanh toán/đã ứng trước cho bên bán ở kỳ trước)

Có TK 341 (thanh toán bằng khoản vay)

2. Chi phí vận chuyển TS mua về

. Tính vào tài sản mua về.

GIẢM TRỪ KHI MUA (Được chiết khấu thương mại; Giảm giá cho hàng đã mua đợt trước;

Trả lại hàng đã mua)

Điều kiện ghi nhận

Nhận hóa đơn giảm giá, chiết khấu thương mại của số hàng đã mua ở kỳ trước;

Xuất kho trả hàng + xuất hóa đơn đưa cho bên bán đã bán bị trả lại.

Lưu ý : giá giảm mua , thuế GTGT đầu vào (nếu có) giảm .

Nếu việc chiết khấu TM hoặc giảm giá ngay khi Mua thì ghi giá Mua là giá đã thực hiện chiết khấu

TM hoặc giá đã giảm ngay khi Mua

Nợ TK 331/111/112 (Cấn trừ công nợ với bên bán/nhận lại tiền mặt/tiền gửi)

Có TK 133 (thuế GTGT đầu vào được giảm)

Có TK 152/153/156 (giảm giá chưa thuế cho hàng mua kỳ trước còn tồn kho, xuất kho trả lại hàng mua)

Có TK 211/213/2411 (giảm giá chưa thuế cho hàng mua kỳ trước, mà hàng mua kỳ

trước đang ghi nhận ở TK 211/213/2411)

Có TK 621/627/641/642 (giảm giá chưa thuế cho hàng mua kỳ trước, mà hàng mua

kỳ trước đang ghi nhận ở TK 621/627/641/642 )

Có TK 242 (nếu TS được giảm giá là CCDC đang sử dụng loại phân bổ nhiều

tháng và chưa phân bổ hết) lOMoARcPSD| 58854646

CHIẾT KHẤU THANH TOÁN ĐƯỢC HƯỞNG KHI TRẢ NỢ SỚM CHO NCC Nợ 331:

Có 515: Chiết khấu thanh toán được hưởng khi thanh toán sớm Có 111, 112:

BÁN HÀNG, CUNG CẤP DỊCH VỤ

Ghi nhận 2 định khoản a & b dưới đây: a. Ghi nhận doanh thu

Nợ 111/Nợ 112 (thu bằng TGNH/nhận chuyển khoản)

N131(chưa thu tiền/KH đã ứng trước tiền mua hàng cho DN ở kỳ trước)

Có 511 (ghi nhận theo giá bán chưa thuế)

Có 33311 (thuế GTGT của hàng bán ra)

b. Ghi nhận giá vốn hàng bán

N632 (ghi theo giá xuất kho)

Có TK 155/1561 (xuất kho thành phẩm/hàng hóa giao bán cho khách)

Có TK 157 (đại lý thông báo bán được hàng DN ký gửi/KH đồng ý mua hàng DN ký gửi)

Chi phí vận chuyển hàng bán giao cho khách

Nợ 641 (chi phí bán hàng) Nợ 133 (nếu có)

Có 111/112/Có 331: (chưa thanh toán)

Có 141: (thanh toán bằng tiền tạm ứng)

GIẢM TRỪ KHI BÁN HÀNG (Thực hiện CKTM hoặc giảm giá hàng bán ra cho khách hoặc

hàng bán bị trả lại)

Điều kiện sử dụng TK 521

- Xuất hóa đơn giảm giá, chiết khấu thương mại của số hàng đã bán ở kỳ trước; -

Nhận lại hàng, nhận hóa đơn từ khách do hàng đã bán bị trả lại.

Lưu ý: G iá giảm, thuế GTGT đầu ra (nếu có) giảm .

Nếu việc chiết khấu TM hoặc giảm giá ngay khi bán thì ghi giá bán là giá đã thực hiện chiết khấu TM hoặc

giá đã giảm ngay khi bán

Chiết khấu thương mại/giảm giá hàng bán số hàng đã bán kỳ trước

Nợ 5211/5213 (chiết khấu thương mại/giảm giá hàng bán): ghi giá giảm chưa thuế

Nợ 33311 (giảm thuế GTGT đầu ra trên số giảm giá bán chưa thuế): giá giảm chưa thuế x thuế suất thuế GTGT

Có 111/Có 112 (nếu DN chi trả tiền cho khách bằng TM/TGNH)

Có 131 (nếu giảm trực tiếp trên số tiền còn nợ/cấn trừ công nợ)

Hàng bán bị trả lại (phản ánh cả 2 định khoản dưới đây)

Ghi giảm doanh thu:

Ghi giảm giá vốn hàng bán

Nợ 5212 (giá bán của hàng bị trả lại)

Nợ 155 -NK- thành phẩm, 156 – NK- Hàng hoá

Nợ 33311 (giảm thuế GTGT đầu ra)

Nợ 157 (nếu hàng bán bị trả lại chưa về NK) Có 111/Có 112/Có 131

Có 632 (giá vốn hàng bán bị trả lại), giá

xuất kho hàng bán ở kỳ trước.

CHIẾT KHẤU THANH TOÁN CHO KHÁCH HÀNG KHI ĐƯỢC TRẢ NỢ SỚM

Nợ 111, 112: Số tiền nhận

Nợ 635: Chiết khấu thanh toán cho khách Có 131: lOMoARcPSD| 58854646

CHƯƠNG 1 – KẾ TOÁN HÀNG TỒN KHO (NVL, CCDC, HH)

Trị giá nhập kho = Trị giá mua chưa thuế (nếu VAT được khấu trừ) + CP mua hàng liên quan – các khoản

giảm trừ (Chiết khấu thương mại khi mua, Giảm giá mua, trả lại hàng mua) TÍNH

Đơn giá nhập kho = Trị giá nhập kho/ Sản lượng nhập kho GIÁ

Phương pháp tính trị giá xuất kho:

- Thực tế đích danh

- FIFO – Nhập trước Xuất trước

- Bình quân gia quyền liên hoàn hay sau từng lần nhập: tại ngày cần xuất kho, xem trong kho có

bao nhiêu sản lượng trị giá bao nhiêu tiền -> bình quân 1 sản lượng trong kho * SL xuất - Bình

quân gia quyền cuối kỳ

Mua nhập kho: (giá mua, chi phí mua liên quan) Nợ TK 152 Nợ TK 153 Nợ TK 156 Nợ TK 1331

Có TK 111, 112, 141, 331, 341

Hàng về nhập kho đã nhận hoá đơn ở tháng trước

Nhập kho Nợ TK 152, 153, 156 Có TK 151

Nhập kho từ hàng nhận góp vốn Nợ TK 152, 153, 156 Có TK 411

Kiểm kê kho phát hiện thừa chưa rõ nguyên nhân Nợ TK 152, 153, 156 Có TK 3381

1.1-Xuất kho NVL sử dụng Nợ TK 621 Nợ TK 627 Nợ TK 641 Nợ TK 642 1.Xuất Có TK 152 kho…/

1.2-Xuất kho CCDC sử dụng loại phân bổ 1 lần Nợ TK 627

2.Kiểm kê Nợ TK 641 kho phát Nợ TK 642 hiện thiếu Có TK 153 3.Được

1.3-Xuất kho CCDC sử dụng loại phân bổ nhiều lần

a. Tại ngày xuất kho: CKTM, giảm giá

Nợ TK 242 “CP trả trước”: X Có TK 153 cho hàng đã mua b. Cuối kỳ: (còn tồn Nợ TK 627, 641, 642 kho), trả

Có TK 242: (X/số lần cần phân bổ) lại hàng

2-Kiểm kê kho phát hiện thiếu chưa rõ nguyên nhân mua Nợ TK 1381 Có TK 152, 153, 156

3-Được CKTM, giảm giá cho hàng đã mua (còn tồn kho), trả lại hàng đã mua Nợ 111, 112, 331 Có 133 Có 152, 153, 156 lOMoARcPSD| 58854646 Báo hỏng

1-Trường hợp CCDC đang dùng báo hỏng loại phân bổ nhiều kỳ, nhưng chưa phân bổ hết giá CCDC trị của nó. đang sử

N111/ 112: thu tiền thanh lý CCDC đang dùng bị hỏng bằng tiền mặt/tiền gửi NH(theo đề cho) lOMoARcPSD| 58854646

N152: giá trị phế liệu thu hồi nhập kho (theo đề cho)

N1388: phải thu tiền bồi thường vật chất

N627/641/642: giá trị còn lại (X – số tiền thu hồi) DN chịu đưa vào CP. CCDC đang dùng bị hỏng

thuộc bộ phận nào ghi vào chi phí bộ phận đó. dụng loại

C242: ghi theo số dư của TK242 tại thời điểm báo hỏng. (Giá trị CCDC đưa vào dùng chưa phân bổ

được phân bổ= Giá trị CCDC đưa vào dùng – gía trị đã được phân bổ) X đồng nhiều kỳ

2-Trường hợp CCDC đang dùng báo hỏng loại phân bổ nhiều kỳ, đã phân bổ hết giá trị

N111, 112: (CCDC hỏng bán thu = tiền)

N152: (CCDC hỏng thành phế liệu nhập kho)

N1388: Phải thu tiền bồi thường C711 lOMoARcPSD| 58854646

CHƯƠNG 2 - TÀI SẢN CỐ ĐỊNH Điều kiện

1. Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng TS đó; ghi nhận

2. Nguyên giá tài sản phải được xác định một cách đáng tin cậy;

3. Thời gian sử dụng ước tính trên 1 năm;

4. Có đủ tiêu chuẩn giá trị theo quy định hiện hành. (>=30tr đồng)

Là toàn bộ CP mà DN phải bỏ ra để có được TSCĐ ở trạng thái sử dụng được ngay. Bao gồm: + Giá mua trả ngay

+ Các khoản thuế không được hoàn lại

+ CP liên quan trực tiếp đến viếc đưa TS vào trạng thái sẵn sàng sử dụng

++ CP chuẩn bị mặt bằng; CP vận chuyển bốc xếp ban đầu;

Xác định ++ CP lắp đặt, chạy thử đã trừ các khoản thu hồi về sp, phế liệu; Nguyên

++ CP chuyên gia, CP tư vấn, hoa hồng cho công ty môi giới; giá

++ CP lãi vay nếu thỏa điều kiện được vốn hóa.

Giá mua trả ngay chưa thuế GTGT+ CP liên quan đến việc đưa TS vào trạng thái sử dụng được chưa gồm

thuế GTGT + Thuế phí, lệ phí ko được hoàn lại – các khoản giảm giá sau khi mua nếu có – sp do quá trình

chạy thử tạo ra ước tính.

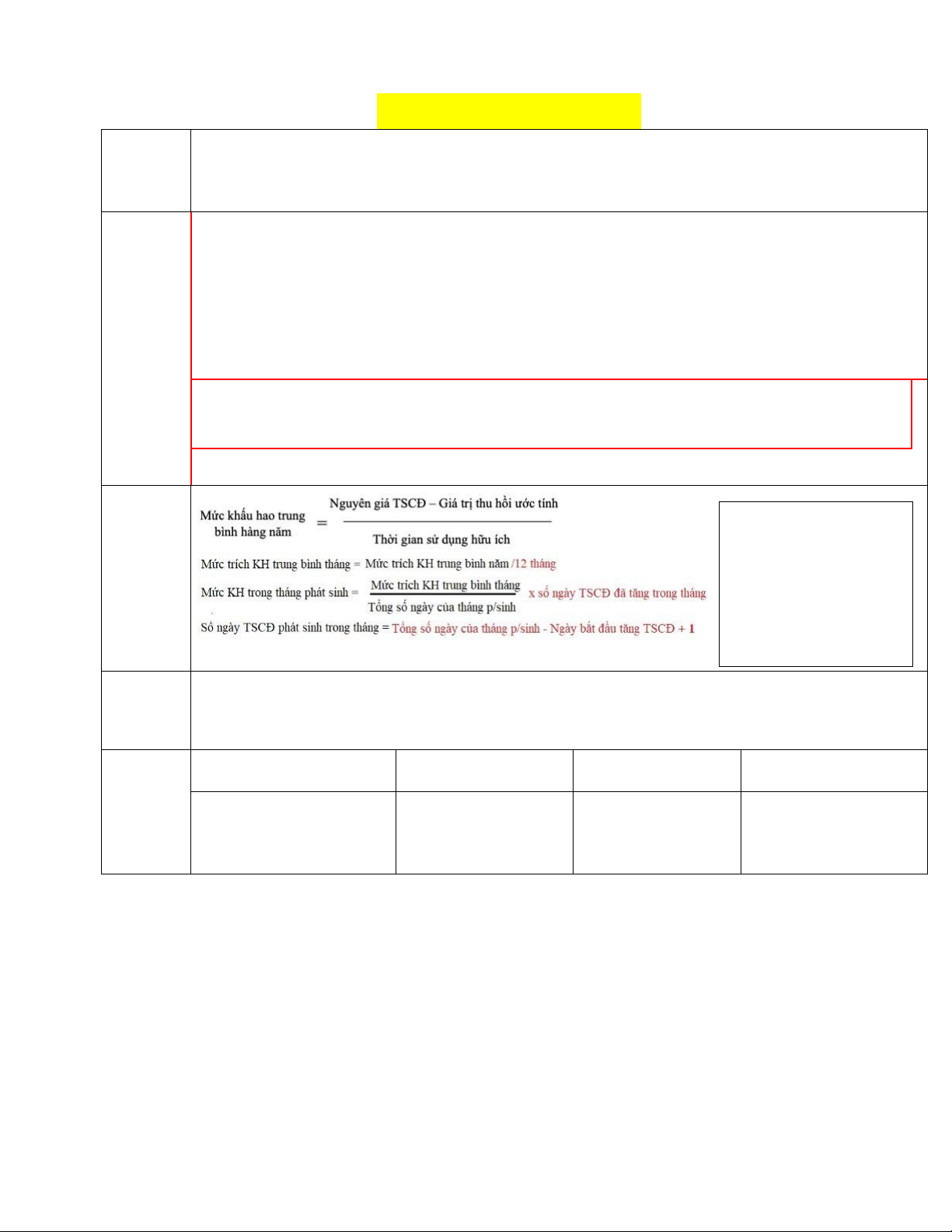

Số ngày TSCĐ đã tăng

trong tháng được tính từ Tính hao

ngày TSCĐ có thể ở mòn

trạng thái sử dụng được TSCĐ

ngay đến ngày cuối của

tháng cần tính khấu hao

Khấu hao theo phương pháp đường thẳng: Giá trị

Giá trị còn lại của TSCĐ = Nguyên giá – Giá trị hao mòn luỹ kế. còn lại

Nguyên giá: Số dư bên Nợ của TK 211 “TSCĐ hữu hình” hoặc 213 “TSCĐ vô hình” của

Giá trị hao mòn luỹ kế: Số dư bên Có của TK 214 “Hao mòn TSCĐ” TSCĐ

TSCĐ chưa sử dụng được TSCĐ ở trạng thái sẵn Khi dùng TSCĐ

Sửa chữa lớn TSCĐ ngay sàng sử dụng Trích khấu hao TK sử

TK 2411: mua sắm TSCĐ TK 211: TSCĐ HH TK 214: Hao mòn TK 2413: Sửa chữa lớn dụng

phải qua lắp đặt, chạy thử, TK 213: TSCĐ VH TSCĐ TSCĐ

TK 2412: Xây dựng cơ bản

Sửa chữa thường xuyên

TSCĐ tính ngay vào CP lOMoARcPSD| 58854646 LƯU Ý

- Khi mua TSCĐ nếu được nhận kèm thêm thiết bị, phụ tùng thay thế thì phải xác định và ghi nhận riêng sản

phẩm, phụ tùng thiết bị thay thế theo giá trị hợp lý;

- Quyền sử dụng đất có công trình đi kèm (nhà, xưởng…), Kế toán cần phân bổ tổng số tiền thanh toán cho

giá trị nhà để ghi nhận vào TK 211 và giá trị quyền sử dụng đất ghi vào TK213;

- Nguyên giá Quyền phát hành, bản quyền, bằng sáng chế, nhãn hiệu, tên thương mại chỉ được ghi nhận

là TSCĐ VH trong tr ường hợp DN đ i mua các TSCĐ này. Nếu các TSCĐ này hình thành trong nội bộ

DN thì chi phí bỏ ra không được ghi nhận là TSCĐ vô hình mà ghi vào CP SXKD trong kỳ;

- Chi phí trong giai đoạn nghiên cứu không được ghi nhận vào nguyên giá của TSCĐ;

- Chi phí trong giai đoạn triển khai được ghi nhận là TSCĐ nếu kế toán có tập hợp CP

- Chi phí trong giai đoạn thành lập doanh nghiệp được ghi nhận vào CP SXKD trong kỳ (có thể phân bổ trong

thời gian tối đa 3 năm)

- Các chi phí phát sinh sau ghi nhận ban đầu TSCĐ hữu hình được ghi tăng nguyên giá của tài sản nếu chúng

thực sự cải thiện trạng thái hiện tại so với trạng thái tiêu chuẩn ban đầu của tài sản đó;

CP phát sinh sau ghi nhận ban đầu TSCĐ vô hình được ghi tăng nguyên giá nếu có khả năng làm cho TSCĐ

vô hình tạo ra lợi ích kinh tế trong tương lai nhiều hơn mức hoạt động được đánh giá ban đầu, được đánh giá

một cách chắc chắn và gắn liền với một TSCĐ vô hình cụ thể

- Đem cầm cố thế chấp giấy tờ nhà đất, phương tiện vận tải, không phản ánh vào sổ sách kế toán, chỉ theo dõi

về thủ tục hành chính.

Doanh nghiệp K nộp thuế GTGT theo phương pháp khấu trừ thuế có tình hình về tăng TSCĐ hữu hình như sau (đvt: 1.000đ) 1.

Mua một thiết bị sản xuất giá mua chưa thuế 80.000, thuế GTGT 10%, đã trả bằng TGNH. Chi phí trước

khisử dụng đã trả bằng tiền mặt 2.000. N211 80.000 CP trước khi sử dụng N133 8.000 (80.000*10%) N211 2.000 C112 88.000 C111 2.000 2.

Mua một ô tô phục vụ quản lý doanh nghiệp, giá mua chưa thuế 740.000, thuế GTGT 10%, chưa thanh

toáncho bên bán. Chi phí trước khi sử dụng trả bằng tiền tạm ứng 12.100 trong đó thuế GTGT 400 và lệ phí trước

bạ 7.400. Xe ô tô được đánh giá còn 80% giá trị sử dụng thực tế. Giá mua: 740.000 CP trước khi sử dụng: N211 74.000 N211 (12.100 – 400) N133 814.000 N133 400 C331 C3339 7.400 C141 (12.100 – 7.400) Nộp lệ phí trước bạ N3339 7.400 C141 7.400 3.

Mua một xe tải phục vụ bán hàng, giá mua chưa thuế 230.000, thuế GTGT 5%, đã trả bằng TGNH. Chi

phítrước khi sử dụng đã trả bằng tiền mặt 10.000, trong đó thuế GTGT 600 và lệ phí trước bạ 2.300. N211 230.000 CP trước khi sử dụng N133 11500 N211 9.400 (10.000 – 600) C112 241.500 N133 600 C3339 2.300 C111 7.700 Nộp lệ phí N3339 2.300 C111 2.300 4.

Mua trả góp một máy B, thời gian trả góp 16 tháng, giá mua trả ngay chưa thuế 80.000, thuế GTGT 5%,

lãitrả góp 12.000. Doanh nghiệp đã trả ngay bằng tiền mặt 4.000, số còn lại trả góp trong 16 tháng bắt đầu từ

tháng sau. Chi phí trước khi sử dụng đã trả bằng tiền tạm ứng 1.450 trong đó thuế GTGT 120. lOMoARcPSD| 58854646 N211B 80.000 CP trước khi sử dụng N133 4.000 N211 1.330 N242 12.000 C111 4.000 N133 120 C331 92.000 C141 1.450 (80.000+4.000+12.000 – 4.000) 5.

Nhận vốn góp liên doanh của đơn vị X một thiết bị sản xuất. Theo đánh giá của hội đồng liên doanh tài

sảnnày trị giá 110.000. Biết tài sản này có NG là 200.000, hao mòn luỹ kế 85.000. N211 110.000 C411 110.000

Yêu cầu: Ghi sổ nhật ký (định khoản) các nghiệp vụ trên.

Doanh nghiệp K nộp thuế GTGT theo phương pháp khấu trừ thuế có tình hình về giảm TSCĐHH trong tháng

như sau (đơn vị tính 1.000đ) 1.

Nhượng bán một thiết bị thuộc bộ phận bán hàng có nguyên giá 100.000, đã khấu hao 30.000 theo giá

thanhtoán có thuế là 99.000 đã thu bằng tiền mặt, trong đó thuế GTGT là 10%. Chi phí tân trang TSCĐ này trước

khi bán bằng tiền tạm ứng là 3.000. N111 99.000 N811 70.000

Có 711 90.000 [99.000/(1+10%)] N214 30.000 Có 33311 9.000 C211 100.000 11 3.000 C141 3.000 2.

Thanh lý một máy móc thiết bị thuộc phân xưởng sản xuất nguyên giá 100.000 đã khấu hao hết. Chi phíthanh lý gồm: - Lương phải trả:

2.000 - Phân bổ chi phí CCDC 460

- Chi phí khác bằng tiền mặt 1.200

Phế liệu thu hồi từ tài sản này nhập kho trị giá 3.000 N214 100.000 N811 3.660 N152 3.000 C211 100.000 C334: 2.000 C711 3.000 C242: 460 C111: 1.200 3.

Hoàn trả vốn góp cho đơn vị liên doanh bằng một thiết bị sản xuất có nguyên giá 120.000, đã khấu hao32.000 Nợ 214: 32.000 Nợ 411: 88.000 Có 211: 120.000 4.

Quyết định chuyển một thiết bị văn phòng đang sử dụng không đủ tiêu chuẩn là TSCĐ sang làm CCDC

cónguyên giá 47.500, đã khấu hao 40.000. Giá trị còn lại được phân bổ vào chi phí liên quan tháng sau. Nợ 242: 7.500 Nợ 214: 40.000 Có 211: 47.500

Yêu cầu: Ghi sổ nhật ký các nghiệp vụ trên.

Hướng dẫn hạch toán Trường hợp

TSCĐ dùng phục vụ kinh doanh (1) lOMoARcPSD| 58854646

1. Mua TS… về dùng

Giá mua TS có trị giá >=30tr, thời gian sử dụng ước tính>12tháng về dùng được ngay

được ngay hoặc lắp đặt

N211 “TSCĐ hữu hình”/213 “TSCĐ vô hình”(giá mua chưa VAT, nếu mua trả góp lấy giá trả hoàn thành trong ngày có ngay chưa VAT)

tổng trị giá >=30tr, thời

N133 (VAT nếu có = giá mua trả ngay chưa VAT * % VAT)

gian sử dụng ước tính

N242 (Lãi mua trả góp nếu có) >12 tháng

C111 “trả bằng tiền mặt” /112 “tiền gửi ngân hàng “/141 “tiền tạm ứng”

(trong đề không có cụm từ C331: chưa trả/Đã ứng trước cho bên bán

“chờ lắp đặt”)

C3339: Lệ phí trước bạ phải nộp C341: Vay tiền mua

CP lắp đặt trước khi sử dụng TSCĐ trong ngày (xem lúc mua ghi TK thì tiếp tục ghi tăng TK đó)

N211/213 (cp mua lắp đặt dùng được ngay) N133 (VAT nếu có) C111/112/141/331/341

Nộp lệ phí trước bạ N3339

C111“Tiền mặt”/112 “Tiền gửi ngân hàng”/141 “Tiền tạm ứng”

2.Mua TS về “chờ lắp đặt” N2411 (về chờ lắp đặt) (giá mua trả ngay chưa VAT) a

hoặc lắp đặt không hoàn N133 (VAT nếu có) thành trong ngày có tổng

N242 (Lãi mua trả góp nếu có)

trị giá >=30tr, thời gian C112/331/341

sử dụng ước tính >12

CP lắp đặt trước khi sử dụng TSCĐ tháng

N2411 (Cp lắp đặt, chạy thử trước khi sử dụng) b N133 C111/112/331/341

TSCĐ lắp đặt hoàn thành đưa vào sử dụng N211 C2411 (a+b)

3.Xây dựng cơ bản

Quá trình tiến hành xây dựng Nợ TK 2412 Nợ TK 133 (nếu có) Có TK 331/111/112

Có TK 15…(xuất kho … đưa vào xây dựng công trình…cho cty sd)

Có TK 242 (Phân bổ chi phí sử dụng CCDC phục vụ xd công trình…)

Xây dựng hoàn thành N211/C2412

Lưu ý: Nếu TS được đầu Ngoài bút toán ghi tăng TSCĐ, kế toán đồng thời ghi bút toán chuyển nguồn:

tư bằng nguồn quỹ phúc N353 (nếu đầu tư bằng quỹ phúc lợi)

lợi hoặc quỹ đầu tư phát N414 (nếu đầu tư bằng quỹ phát triển)

triển hoặc quỹ Đầu tư N441 (nếu đầu tư bằng quỹ ĐTXDCB) XDCB phục vụ cho kinh C411 (tăng VGCSH): doanh Nhận vốn góp N211/213

C411 (ghi theo giá thoả thuận của 2 bên góp/theo đánh giá của hội đồng) 5. Trích khấu hao

N6414 (nếu TSCĐ dùng phục vụ bán hang: P. Kinh doanh, Marketing, cửa hàng)

N6424 (nếu TSCĐ dùng phục vụ hoạt động quản lý, Phòng Nhân sự, Kế toán, Ban GĐ)

N6274 (nếu dùng phục vụ hoạt động sx, phân xưởng, phòng ban liên quan đến sx)

C214 (xem công thức tính khấu hao)

GIẢM TSCĐ HỮU HÌNH/VÔ HÌNH: lOMoARcPSD| 58854646

1.Thanh lý, nhượng bán TSCĐ

Kế toán ghi đồng thời 2 định khoản 1&2:

1)Phản ánh thu nhập từ thanh lý

N111 “thu = tiền mặt”/112 ‘thu = tiền gửi”/131 “chưa thu tiền” (giá thanh lý, nhượng bán gồm thuế)

N152 _ phế liệu thu hồi nhập kho từ tài sản cố định

Có 711 (giá thanh lý chưa thuế)

Có 33311 (VAT) (nếu có)

2) Xóa sổ TSCĐ thanh lý đang dùng hđkd

N811 (giá trị còn lại của TS thanh lý nếu = Nguyên giá – hao mòn luỹ kế)

N214 (giá trị hao mòn lũy kế/ Giá trị đã khấu hao/ Số dư TK 214 tại ngày thanh lý) C211 (nguyên giá )

3(Nếu có) Chi phí thanh lý liên quan (vận chuyển TS thanh lý giao cho khách, chi phí tân

trang, hoa hồng người giới thiệu khách mua TSCĐ).

N811 (Cp thanh lý liên quan chưa thuế) N133 (nếu có) C111/C112/C331

C141 (nếu thanh toán bằng tiền tạm ứng)

C152 xuất kho NVL nhiên liệu

C153 xuất kho CCDC loại phân bổ 1 lần

C242 (phân bổ chi phí sử dụng CCDC) C334 (Lương phải trả)

2. Kiểm kê phát hiện thiếu

Nợ 1381: Nguyên giá – giá trị hao mòn luỹ

Nợ 214: giá trị hao mòn luỹ kế tính đến thời điểm kiểm kê thiếu TSCĐ

Có 211: Ghi theo nguyên giá 3.Đem TSCĐ đi thế chấp Nợ 244

(*) Ko ghi giảm khi thế chấp giấy Nợ 214: giá trị hao mòn luỹ kế tính đến thời điểm đi thế chấp tờ nhà, cà vẹt xe.

Có 211: Ghi theo nguyên giá 4.Đem TSCĐ đi góp vốn

Nợ 221 “Đầu tư vào cty con”

Ghi theo giá hai bên thoả thuận

Nợ 222 “Đầu tư vào cty liên doanh liên kết”

Nợ 228 “Đầu tư khác”

Nợ 214: giá trị hao mòn luỹ kế tính đến thời điểm đi g óp vốn

Nợ 811: (Nếu giá trị TS được hai bên thoả thuận khi góp vốn < giá trị còn lại của TSCĐ đem góp vốn) Có 211: Nguyên giá

Có 711: (Nếu giá trị TS được hai bên thoả thuận khi góp vốn > giá trị còn lại của TSCĐ đem góp vốn)

5.Đem TSCĐ hoàn trả lại vốn

Nợ 411: Giá trị còn lại góp cho cổ đông

Nợ 214: Giá trị hao mòn luỹ kế Có 211: Nguyên giá

6.TSCĐ không đủ điều kiện ghi

Nợ 242: Giá trị còn lại của TSCĐ ko đủ điều kiện ghi nhận (nếu DN dự kiến sẽ tiếp tục nhận phân bổ chi phí)

Nợ 627/641/642: Giá trị còn lại của TSCĐ ko đủ điều kiện ghi nhận (Nếu nhỏ sẽ ghi nhận vào TK chi phí)

Nợ 214: Giá trị hao mòn luỹ kế Có 211: Nguyên giá

1. Ngày 01/06: Khách hàng A ứng trước tiền mua hàng bằng tiền tiền gửi ngân hàng 40.000.000đ Nợ 11240.000.000 Có 131A 40.000.000

2. Ngày 10/06: Bán cho khách hàng A 700sp với đơn giá bán 100.000đ/sp, giá vốn 40.000đ/sp, VAT 10%,

số tiền còn lại khách chưa thanh toán Doanh thu bán hàng: Nợ 131A 77.000.000 Có 511 70.000.000(100.000 x 700 Có 33311 7.000.000 Giá vốn hàng bán: Nợ 63228.000.000 lOMoARcPSD| 58854646 Có 156 28.000.000(40.000 x 700)

3. Ngày 25/06: Khách hàng A thanh toán hết số tiền còn nợ bằng chuyển khoản.

Nợ 11237.000.000(77.000.000 – 40.000.000) Có 131A 37.000.000

(1) Ngày 2, DN mua chịu 1 lô hàng hoá nhập kho, giá chưa thuế là 30 triệu đồng, thuế GTGT

10%, điều kiện thanh toán 1/5, n/30 (thanh toán trong vòng 5 ngày đầu được hưởng chiết khấu

thanh toán 1%, thời hạn nợ 30 ngày) Nợ 15630triệu Nợ 1333triệu Có 331 33triệu

(2) Ngày 5, Doanh nghiệp chuyển khoản thanh toán tiền hàng. Nợ 331: 33triệu

Có 515: 0,033tr (1% x 33tr)

Có 112: (33tr – 0,033tr)

(3) Ngày 12, căn cứ theo hợp đồng đã ký, Doanh nghiệp ứng trước 15 triệu đồng tiền mua 1 lô

hàng hoá cho cty B bằng tiền mặt.

Nợ 331B 15triệu Có 111 15triệu

(4) Ngày 15, Công ty B giao hàng, giá chưa thuế lô hàng là 50 triệu đồng, thuế GTGT 10%, Doanh

nghiệp đã chuyển khoản thanh toán hết khoản tiền còn lại của lô hang và hàng về nhập kho đủ. Nợ 156: 50tr Nợ 133: 5tr

Có 112: 40tr (55tr – 15tr)

Có 331: 15tr (55tr – 40tr)

CHƯƠNG 3 KẾ TOÁN CÁC KHOẢN PHẢI THU & NỢ PHẢI TRẢ Trường hợp Nội dung lOMoARcPSD| 58854646

Khách hàng - TK 131 “Phải 1.

Khách hàng ứng trước tiên mua hàng: thu khách hàng”

Nợ 111 (thu tiền mặt)/112 (Thu tiền gửi hoặc nhận chuyển khoản)

Có 131: Số tiền khách hàng ứng trước 2.

Giao hàng bán cho khách chưa nhận tiền hoặc đã nhận ứng trước: Kế toán ghi

nhận 2 định khoản: Giá vốn hàng bản xem mục bán hàng), và DTBH Doanh thu bán hàng ghi:

Nợ 131: (bản chưa thu hoặc đã nhận ứng trước).

Có 511: Giá bán chưa thuế

Có 33311: Thuế GTGT hàng bán ra.

3a. Thu nợ khách hàng - khách hàng thanh toán nợ

Nợ 111 (thu tiền mặt/112 “Tiền gửi ngân hàng" (Tổng nợ - Chiết khấu thanh toán): Y-a

Nợ 635 (Cho khách hàng hưởng chiết khẩu thanh toán do trả nợ sớm) (Nếu có): a

Có 131(Số tiền khách hàng nợ): Y

3b. Thu được số nợ mà DN đã xoã số cho khách hàng.

Nợ TK 111 "Thu tiền mặt"/112 "Thu bằng tiền gửi ngân hàng" Có 711

4. Giảm trừ khi bán hàng cho khách

Chiết khấu thương mại số hàng đã bán ở kỳ trước cho khách do mua nhiều lần đạt số

lượng. Hoặc Giảm giá cho hàng đã bản ở kỳ trước cho khách do kỳ này phát hiện bị lỗi,

cấn trừ vào công nợ khách hàng.

Nợ 5211 "CK thương mại" giá giảm chưa thuế

Nợ 5213 "Giảm giá hàng bán" giả giảm chi thuế

Nợ 33311 Thuế GTGT đầu ra Có 131: giá giảm gồm VAT.

Hàng bán bị khách trả lại, cấn trừ vào công nợ khách hàng; ghi 2 định khoản, gồm -

Giảm trừ doanh thu bán hàng

Nợ 5212 "Hàng bán bị trả lại" giá bán chưa thuế của hàng bị trả lại

Nợ 33311 “Thuế GTGT đầu ra" Có 131: giả giảm gồm VAT.

- Giảm trừ giá vốn hàng bản

Nợ 155 (Thành phẩm bẩn bị trả lại nhập kho)/Nợ TK156 (Hàng hoá bán bị trả lại nhập kho)

Có 632: Xem lại giả bán kỳ trước ghi bao nhiêu để giảm tương ứng

5. Xoá số nợ khách hàng do khách bỏ trốn...và công ty chưa có trích lập dự phòng phải thu khó đòi. Nợ TK 811 Có 131

TK 141 – Tạm ứng

1. Tạm ứng cho nhân viên đi mua hàng, đi công tác

Đối tượng nhận tạm ứng: Nợ 141 (Số tiền tạm ứng/ trị giá tài sản đã tạm ứng cho nhân viên để thực hiện nhiệm vụ công

người trong cty, mục ty yêu cầu)

đích tạm ứng để thực hiện

Có 111 (chi tiền mặt/xuất quỹ tiền mặt)/Có 112 (Chuyển khoản/chi = tiền gửi ngân

nhiệm vụ công ty yêu cầu. hàng)

Có 152 (xuất kho nguyên vật liệu)/Có 153 (xuất kho công cụ dụng cụ)

2. Nhân viên đi công tác hoặc đi mua hàng bằng tiền tạm ứng

Nợ 641 (Nếu nhân viên đi công tác thuộc P.kinh doanh đi tiếp khách): giá chưa VAT

Nợ TK tài sản (Nếu chi phí phát sinh cho nhân viên đi mua hàng tính vào TS mua về) Nợ 133 (Nếu có) Có 141 – Giá gồm VAT

3. Thu hồi tạm ứng còn thừa

Nợ 1388: Yêu cầu nhân viên nộp lại tiền đã tạm ứng để thực hiện nhiệm vụ còn thừa

Nợ 334: Thu hồi tiền tạm ứng của nhân viên còn thừa bằng cách trừ lương

Nợ 111, 112: Thu hồi tiền tạm ứng của nhân viên còn thừa bằng tiền mặt, tiền gửi ngân hàng Có 141 lOMoARcPSD| 58854646

TK 138 “Phải thu khác”

1. TK 1381 “TS thiếu chờ xử lý”

1a. Kiểm kê phát hiện thiếu Nợ 1381

Có 152: Kiểm kê số lượng thực tế < so với sổ sách kế toán

Có 153: Kiểm kê kho công cụ số lượng thực tế < so với sổ sách kế toán

1b.Xử lý tài sản thiếu

Nợ 1388: Yêu cầu nhân viên nộp tiền bồi thường TS thiếu

Nợ 334: Thu hồi TS thiếu bằng cách trừ lương nhân viên

Nợ 111, 112: Thu hồi tiền TS thiếu bằng tiền mặt, tiền gửi ngân hàng

Nợ 6.., 811: Công ty chịu phần tài sản thiếu Có 1381

2. TK 1388 “Phải thu khác”

Được thông báo chia cổ tức Nợ 1388 Có 515 Ký quỹ ký cược 1.

Ký quỹ, ký cược, đặt cọc - xuất kho ... hoặc = tiền

TK 244 “ Cầm cố, thế Nơ 244

chấp, Ký quỹ, ký cược”

Có 152, 153, 155, 156 (xuất kho ... lấy theo giá xuất kho)

Có 111 xuất quý, chi tiền mặt", 112 "Chuyển khoản" 2.

Ký quỹ, ký cược, đặt cọc = TSCĐ hữu hình N244 (Giá trị còn của TSCĐ đem ký quỹ)

N214 (giá trị đã khấu hao - khẩu háo luỹ kế) C211: (Nguyên giá) 3.

Nhận lại tài sản đã ký quỹ, đặt cọc = tiền hoặc TS nhập kho N111, 112, 15... C244 4.

Nhận lại tài sản đã ký quỹ, đặt cọc = tiền hoặc TSCĐ N21 (Nguyên giá) C214 (hao mòn luỹ kế) C244 lOMoARcPSD| 58854646

Người bán/ nhà cung

1. Ứng trước tiền mua hàng cho người bán

cấp/mua chịu TK 331

Nợ 331/ Có 111 “Tiền mặt"/112 “Tiền gửi ngân hàng"

“Phải trả cho người

2. Nhận hàng từ nhà cung cấp

bán” (người bán,

Nợ 152 "Nguyên vật liệu 153 "CCDC"/156 "Hàng hoá" (Nhập kho .... Để sử dụng như NVL/để nhà cung cấp, nhà thầu

dùng như CCDC để bản): Giá mua trả ngay chưa thuế.

phải trả, chưa trả, trả

Nợ 241 (Nếu TS mua về là tài sản cố định chở lắp đặt hoặc lắp đặt chưa xong”: Giả mua trà ngay trước, thanh toán) chưa thuế

Nợ 211 “TSCĐ hữu hình - dùng được ngay 213 "TSCĐ vô hình": Giả mua trả ngay chưa thuế

Nợ 242: (Lãi trả chậm trả góp nếu có) Nợ 133 (Nếu có)

Có 331 (mua chưa trả hoặc đã trả trước cho người bán)

3. Giảm trừ trong quá trình mua bằng cách cấn trừ công nợ

Được chiết khẩu thương mại cho số hàng đã mua ở kỳ trước do mua nhiều lần đạt số lương.

Hoặc được giảm giá cho hàng đã mua ở kỳ trước cho khách do kỳ này phát hiện

bị lỗi. Hoặc xuất mà lại hàng đã mua và cấn trừ vào công nợ với người bán Nợ 331 Có 133 Có 15../2..

4.Thanh toán nợ cho người bán Nợ 331: A Có 111/112: A- x

Có 515 (CK thanh toán được hưởng do trả nợ sớm cho người bán) (nếu có): x 5)Nhận

lại tiền từ nhà cung cấp Nợ 111/112 Có 331

6) Mắt tiền ứng trước do cty hủy hơn đồng mua. N811/C331

7) Xử lý 18 phi trẻ do ko ai đòiN331/C711

8) Chi tiền thanh toán nợ cho người bán biết khoản nợ với

người bán đã được công ty xửlý nợ (xoá sổ) N811/C111, 112

Lương, thưởng, trợ cấp 1.Tạm ứng lương cho nhân viên...

theo chế độ bảo hiểm Nợ 334

bắt buộc với người lao Có 111/112 động

2. Khấu trừ lương/ Trừ lương

TK 334 “Phải trả cho

N334 (khấu trừ lương/trừ lương)

người lao động”…

C141 (thu hồi tiền tạm ứng còn thừa)

C338 (chi tiết TK 3382,3,4,6) (Xem chi tiết ở TK 338)

C1388 (thu bởi bồi thường bằng cách tùwf lương)

C1381 (tài sản thiếu được xử lý bằng cách trừ lương nhân viên)

C3335 (phải nộp thuế thu nhập cá nhân)

3. Lương phải trả/Tính lương …:

N622 (CP phải trả cho công nhân sx trực tiếp sp)

N6271 (CP phải trả nv quản lý xưởng và hỗ trợ sx)

N6411 (CP nv BP kinh doanh, cửa hàng, bán hàng)

N6421 (CP phải trả BP kế toán, nhân sự, ban GĐ)

N241 (CP phải trả NV lắp đặt, xd, SCL TSCĐ)

C334 (Lương phải trả)

4.Thưởng phải trả do quỹ khen thưởng đài thọ:

N3531 (Thưởng thi đua từ quỹ khen thưởng)

C334 (thưởng phải trả)

5. Trợ cấp theo chế độ bảo hiểm phải trả (ốm đau, thai sản, tai nạn lao động) cho người lao động:

N3383(Giảm khoản phải nộp Bảo hiểm)

C334 (phải trả người lao động) lOMoARcPSD| 58854646

Các khoản trích theo

1.Trích các khoản theo lương theo tỷ lệ DN chịu

lương _ TK 338 (2,3,4,6) N622 (Lương * 23,5%)

N6271 (Lương phải trả QL xưởng và hỗ trợ sx * 23,5%)

N6411 (Lương phải trả nhân viên bán hàng * 23,5%)

N6421 (Lương phải trả NV quản lý toàn DN * 23,5%)

N241 (Lương phải trả nhân viên lắp đặt, xây dựng, sữa chữa lớn TSCĐ * 23,5%)

C338 ( Tổng lương phải trả NLĐ x 23,5%)

2.Các khoản trích theo lương theo tỷ lệ NLĐ chịu

N334 (Tổng lương phải trả NLĐ * 10,5%)

C338 ( Tổng lương phải trả x 10,5%)

3.Nhận tiền từ cơ quan BH chuyển trả

N111/112 (Nhận bằng tiền mặt/nhận bằng tiền gửi, nhận chuyển khoản) Có 338

4.Phải trả cho NLĐ khoản trợ cấp theo chế độ BH

N338 (số tiền Bảo hiểm phải trả trợ cấp cho NLĐ)

C334 (số trợ cấp theo chế độ bảo hiểm phải trả người lao động)

5.Nộp tiền Bảo hiểm xã hội, y tế, kinh phí công đoàn và BH thất nghiệp

N338 (Số tiền nộp bảo hiểm) C111/112 Vay/Nợ ngân hàng

1. Vay nợ ngân hàng…. TK 3411

N111/112 (nhận bằng tiền)

Nợ TK 15…/241/211 (vay thanh toán mua TS nhập kho/mua TSCĐ chờ lắp đặt/TSCĐ hữu hình)

N133 (vay thanh toán mua.. có VAT được khấu

trừ) C341 2.Trả nợ vay

N341 (trả nợ gốc) N635 (lãi vay) C111/112

TK 331 – phải trả NCC

(số tiền đã ứng trước NCC nhưng chưa nhận hàng) SDĐK (số tiền cty còn nợ NCC) SDĐK TĂNG

GIẢM Mua nhận hàng chưa thanh toán/hoặc mua nhận hàng

Thanh toán/Ứng trước tiền mua hàng cho bên bán đã

Được giảm/cấn trừ nợ phải trả NCC ứng trước tiền cho bên bán ở đợt trước

Xử lý số nợ ko ai đòi Nhận lại tiền từ NCC

Mất tiền ứng trước do cty hủy hợp đồng mua hàng

Được giảm giá hàng mua kỳ trước (xem mua hàng) Mua nhận hàng chưa thanh toán/ hoặc đã ứng

N331 (được giảm bằng cách cấn trừ nợ với bên bán) trước C133

(xem hướng dẫn mua hàng)

C15.. (nếu TS được giảm còn tồn kho)

N621, 6272, 6412, 6422 (mua dùng ngay như NVL)

C2..(TS được giảm đang được ghi ở TK 2..)

N6273, 6413, 6423 (dùng ngay ccdc loại pbo 1lan)

C6..(nếu TS được gỉảm đang được ghi ở TK N242 (dùng ngay CCDC loại pbo nhiều lần, CP trả 6…)

trước tiền sd dịch vụ cho nhiều tháng)

Được chiết khấu thanh toán do trả nợ sớm

N15… (nhập kho); N241 (mua TS chờ lắp đặt); N211 N331

(mua TSCĐ thấy được về dùng được ngay); N213

C515: số chiết khấu thanh toán được hưởng N133 C111/112 C331

Xử lý nợ phải trả do ko ai đòi

Nhà cung cấp trả lại tiền N331/C711 N111/112 C331

Mất tiền ứng trước do cty hủy hợp đồng mua N811/C331

TK 334 – phải trả NLĐ (lương – thưởng – trợ cấp theo chế độ bảo hiểm: trợ cấp ốm, thai sản) lOMoARcPSD| 58854646

(Số lương đã ứng trước cho NLĐ) SDĐK SDĐK (Số lương/thưởng/trợ cấp BHXH còn nợ NLĐ) GIẢM TĂNG

Tạm ứng lương…NLĐ Phải trả lương…NLĐ Thanh toán lương…

Lương nghỉ phép thực tế phải trả CNSXTT

NLĐ Trừ lương/Khấu trừ lương

Tạm ứng lương/thanh toán lương, thưởng, trợ

Lương phải trả/Tính lương …: cấp BH cho NLĐ:

N622 (CP phải trả cho công nhân sx trực tiếp sp) N334

N335 (lương nghỉ phép thực tế của CNSXTT) C111/C112

N6271 (CP phải trả nv quản lý xưởng và hỗ trợ sx)

Khấu trừ lương/Trừ lương

N6411 (CP nv BP kinh doanh, cửa hàng, bán hàg)

N334 (khấu trừ lương/trừ lương)

N6421 (CP phải trả BP kế toán, nhân sự, ban GĐ)

C141 (thu hồi tiền tạm ứng còn thừa)

N241 (CP phải trả NV lắp đặt, xd, SCL TSCĐ)

C338 (chi tiết TK 3382,3,4,6) (phải nộp bảo

C334 (Lương phải trả)

hiểm XH, BHYT,KPCĐ, BHTN)

Thưởng phải trả do quỹ khen thưởng đài thọ:

C1388 (thu hồi bồi thường bằng cách trừ

N3531 (Thưởng thi đua từ quỹ khen thưởng) lương)

C334 (thưởng phải trả)

C3335 (phải nộp thuế thu nhập cá nhân)

Trợ cấp theo chế độ bảo hiểm phải trả (ốm đau, thai sản,

tai nạn lao động) cho người lao động: N3383(Giảm khoản

phải nộp Bảo hiểm) C334 (phải trả người lao động)

TK 338 (2,3,4,6) –Phải nộp bảo hiểm bắt buộc

(Số đã nộp > số phải nộp) SDĐK SDĐK (Số tiền còn phải nộp cơ quan Bảo hiểm ) GIẢM TĂNG

Phải trả cho NLĐ khoản trợ cấp theo chế độ

Trích các khoản theo lương BHXH

Nhận tiền từ cơ quan bảo hiểm trả

(thai sản, tai nạn lao động, ốm

đau) Nộp tiền BHXH, Y tế, KPCĐ, BHTN

Phải trả cho NLĐ khoản trợ cấp theo chế độ BH

Trích các khoản theo lương theo tỷ lệ DN chịu

N338 (số tiền Bảo hiểm phải trả trợ cấp cho NLĐ)

N622 (Lương + lương nghỉ phép thực tế phải trả cho

C334 (số trợ cấp theo chế độ bảo hiểm

công nhân sx sp * 23,5%)

phải trả người lao động)

N6271 (Lương phải trả QL xưởng và hỗ trợ sx *

4.2 Nộp tiền Bảo hiểm xã hội, y tế, kinh phí công 23,5%)

đoàn và BH thất nghiệp

N6411 (Lương phải trả nhân viên bán hàng * 23,5%)

N338 (Số tiền nộp bảo hiểm)

N6421 (Lương phải trả NV quản lý toàn DN * C111/112 23,5%)

N241 (Lương phải trả nhân viên lắp đặt, xây dựng,

sữa chữa lớn TSCĐ * 23,5%)

C338 ( Tổng lương phải trả NLĐ x 23,5%)

Các khoản trích theo lương theo tỷ lệ NLĐ chịu

N334 (Tổng lương phải trả NLĐ * 10,5%)

C338 ( Tổng lương phải trả x 10,5%)

Nhận tiền từ cơ quan BH chuyển trả

N111/112 (Nhận bằng tiền mặt/nhận bằng

tiền gửi, nhận chuyển khoản)

Bảng quy định tỷ lệ các khoản trích theo lương

Các khoản trích theo lương theo tỷ lệ quy định Nội dung Tổng tỷ lệ

DN chịu -> hạch toán Người lao động chịu -> hạch trích nộp vào chi phí toán trừ lương NLĐ

1. Kinh phí công đoàn –TK 3382 2% 2% -

2. Bao hiểm xã hội –TK 3383 25,5% 17,5% 8% lOMoARcPSD| 58854646

3. Bao hiểm y tế –TK 3384 4,5% 3% 1,5%

4. Bao hiểm thât nghiệp TK -3386 2% 1% 1% 5. Tổng –TK 338 34% 23,5% 10,5%

TK 341– Vay và nợ thuê tài chính

GIẢM SDĐK (Số tiền đã vay chưa đến hạn trả ) Trả nợ gốc TĂNG

Được bên cho vay giảm nợ

Số tiền vay nợ phát sinh thêm trong kỳ gốc Trả nợ vay

Vay nợ ngân hàng….

N341 (trả nợ gốc)

N111/112 (nhận bằng tiền) N635 (lãi vay)

N… (vay thanh toán mua TS) C111/112

N133 (vay thanh toán mua.. có VAT được khấu trừ) C341

TK 3381 – Tài sản thừa chờ xử lý

SDĐK (Giá trị TS kiểm kê thừa chưa rõ nguyên nhân

chờ ra quyết định xử lý ) TĂNG

Kiểm kê TS thực tế đang có > số ghi trên SSKT

GIẢM nhưng chưa rõ nguyên nhân

Kết chuyển giá trị TS thừa chờ xử lý vào TK liên quan Mua TS phát hiện thiếu khi

theo quyết định ghi trong biên bản xử lý nhận

Quyết định xử lý tài sản thừa …

Kiểm kê TS thực tế đang có >số ghi trên sổ N3381:

KT nhưng chưa rõ nguyên nhân N133 (nếu có)

N111/112: Kiểm kê thừa tiền

C331: Quyết định mua luôn

N152/153/156: Kiểm kê kho thừa

C111/112: chi tiền thanh toán mua số thừa

C3381: giá trị của TS phát hiện thừa

C3388: phải trả các nhân/tổ chức để quên

chưa rõ nguyên nhân Mua TS phát hiện thừa

N15…/2411/211.. ghi theo số lượng thực tế

nhận x đơn giá chưa thuế

N133 (Thuế GTGT ghi theo hóa đơn) C111/112/141/331

C3381 ghi theo sl thừa x đơn giá mua chưa thuế lOMoARcPSD| 58854646 CHƯƠNG 4 ĐẦU TƯ Mua công cụ tài chính TK SỬ DỤNG

HƯỚNG DẪN HẠCH TOÁN MUA

TK 121: Mục đích kinh doanh, thương mại,

Mua cổ phiếu do công ty khác phát hành mục đích kiếm lời kinh doanh:

• TK 1211: Cổ phiếu N1211: (giá mua + chi phí phát sinh trong quá trình

• TK 1212: Trái phiếu, tín phiếu, kỳ phiếu mua) • TK 1218: khác

C111, 112 (trả bằng tiền)

TK 128: Mục đích nắm giữ đến ngày đáo hạn C341 (vay mua)

TK 22- Mục đích góp vốn vào đơn vị khác

Mua trái phiếu, tín phiếu, kỳ phiếu do công ty khác TK

221 – Đầu tư vào cty con (nếu đơn vị đầu tư

phát hành mục đích kinh doanh:

có quyền kiểm soát, tỷ lệ nắm giữ quyền biểu

Trường hợp 1: lãi nhận sau

quyết > 50% hoặc nếu <50% thì đồng thời có

N1212: (giá mua + chi phí phát sinh khi mua) quyền

chi phối các chính sách tài chính và hoạt C111, 112 (trả bằng tiền)

động theo quy chế thoả thuận, có quyền C341 (vay mua)

TK 222 – Đầu tư vào cty liên doanh, liên kết.

Cuối kỳ lập bút toán điều chỉnh ghi nhận lãi

(Liên doanh: đơn vị đầu tư có quyền đồng kiểm Nợ 1388 (phải thu lãi)

soát; Liên kết: đơn vị đầu tư có quyền ảnh

C515: Mệnh giá x lãi suất tính cho kỳ ghi nhận hưởng đáng kể,

nắm giữ từ 20% - 50% quyền DT tài chính biểu quyết)

Trường hợp 2: lãi nhận trước

TK 228 – Đầu tư khác: cty đầu tư không có

N1212: (giá mua + chi phí phát sinh khi mua)

quyền kiểm soát, đồng kiểm soát hay quyền ảnh C3387: lãi nhận trước (Mệnh giá x LS) hưởng đáng kể. C111, 112:

Cuối kỳ lập bút toán điều chỉnh: N3387/C515:

Trường hợp 3: lãi trả theo định kỳ

N1212: (giá mua + chi phí phát sinh khi mua) C111, 112, 341..

Cuối kỳ nhận lãi:

N111, 112/C515: MG x LS tính cho kỳ được trả BÁN TS ĐẦU TƯ

Đem tài sản cố định đi góp vốn nếu giá trị TS đem góp

Ghi giảm cổ phiếu, trái phiếu.. xuất bán

được đánh giá thấp hơn so với giá trị còn lại của TS

Nợ TK 111, 112, 131: đơn giá bán x sl bán

N221, 222, 228: A (theo 2 bên thống nhất đánh giá) Nợ TK 635: (nếu lỗ)

N214: x1 (giá trị hao mòn luỹ kế)

C121 (1,2,8): giá gốc tính theo pp bình

N811: X-x1-A (nếu A< X-x1)

quân gia quyền di động hoặc theo pp FIFO C211: X (Nguyên giá)

C515 (nếu lãi) Đem tài sản cố định đi góp vốn nếu giá trị TS đem góp CP liên quan đến giao dịch bán

được đánh giá cao hơn so với giá trị còn lại của TS Nợ TK 635/Có 111, 112

N221, 222, 228: A (theo 2 bên thống nhất đánh giá)

N214: x1 (giá trị hao mòn luỹ kế) C211: X (Nguyên giá)

C711: A-X-x1 (nếu A> X-x1)

Tài liệu liên quan:

-

ĐỀ CƯƠNG CHI TIẾT HỌC PHẦN KẾ TOÁN TÀI CHÍNH 1 - DKT 2019 | Đại học Văn Lang

73 37 -

BÀI TẬP NHÓM KẾ TOÁN TÀI CHÍNH - KTTC-HK233-2023 | Đại học Văn Lang

58 29 -

Báo cáo Kế toán NV1, NV2, NV3 - Tình hình Tháng 4/N | Đại học Văn Lang

52 26 -

Kế Toán Tài Chính - Hướng Dẫn Ghi Chép Nghiệp Vụ Tài Chính | Đại học Văn Lang

53 27