Kế Toán Thanh Toán Tại Công Ty Trách Nhiệm Hữu Hạn Phúc Linh | Môn Khóa luận tốt nghiệp - Đại học Công Đoàn

Qua quá trình thực tập và tìm hiểu tại công ty TNHH phát triển thương mại Phúc Linh, tôi nhận thấy kế toán thanh toán với người mua, người bán là một phần hành quan trọng của Công ty. Tài liệu được sưu tầm gồm 44 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Khóa luận tốt nghiệp (ĐHCĐ) 11 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60888405

TỔNG LIÊN ĐOÀN LAO ĐỘNG VIỆT NAM

TRƯỜNG ĐẠI HỌC CÔNG ĐOÀN KHOA KẾ TOÁN ----- -----

KHÓA LUẬN TỐT NGHIỆP

KẾ TOÁN THANH TOÁN KHOẢN PHẢI THU NGƯỜI

MUA, NGƯỜI BÁN TẠI CÔNG TY TNHH PHÁT TRIỂN

THƯƠNG MẠI PHÚC LINH ThS. Vũ Thùy Dương

Sinh viên: Nguyễn Thu Hà

Mã sinh viên: 184D4031012 HÀ NỘI, THÁNG 3 NĂM 2023 lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA, NGƯỜI BÁN

1.1. Khái quát chung

1.2. Một số khái niệm cơ bản kế toán thanh toán

1.2.1 Khái niệm kế toán thanh toán

1.2.2 Kế toán khoản phải thu 1.2.2.1. Khái niệm

1.2.2.2 Nguyên tắc kế toán các khoản phải thu

1.2.2.3 Nhiệm vụ kế toán các khoản phải thu

1.2.3 Các khoản nợ phải trả 1.2.3.1 Khái niệm

1.2.3.2 Nguyên tắc kế toán các khoản phải trả

1.2.3.3 Nhiệm vụ kế toán các khoản phải trả 1.2.4 Quan hệ thanh toán

1.2.5 Vai trò và nhiệm vụ của kế toán công nợ

1.2.5.1 Vai trò của kế toán công nợ

1.2.5.2 Nhiệm vụ của kế toán công nợ

1.2.6 Nguyên tắc kế toán khoản phải thu khách hàng, phải trả nhà cung cấp

1.3 kế toán các khoản phải thu khách hàng và kế toán phải trả nhà cung cấp

1.3.1 Kế toán các khoản phải thu khách hàng

1.3.1.1 Khái niệm các khoản phải thu

1.3.1.2 Chứng từ, sổ sách sử dụng

1.3.1.3 Kế toán các nghiệp vụ thành toán với người mua

1.3.2 Kế toán các khoản phải trả người bán

1.3.2.1 Khái niệm các khoản phải trả người bán

1.3.2.2 Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người bán

1.3.2.3 Kế toán các nghiệp vụ thành toán với người bán

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN THANH TOÁN TẠI CÔNG TY

TNHH PHÁT TRIỂN THƯƠNG MẠI PHÚC LINH

2.1. Tổng quan về công ty TNHH phát triển thương mại Phúc Linh

2.1.1. Lịch sử hình thành và phát triển công ty TNHH phát triển thương mại Phúc Linh

2.1.2. Chức năng và nhiệm vụ của ngành nghề

2.1.2.1. Chức năng của công ty lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

2.1.2.2. Nhiệm vụ của công ty

2.1.3. Đặc điểm tổ chức bộ máy quản lý

2.1.4. Đặc điểm tổ chức công tác kế toán

2.1.4.1. Tổ chức bộ máy kế toán tại Công ty TNHH phát triển thương mại Phúc Linh

2.1.4.2. Chế độ kế toán vận dụng tại Công ty TNHH phát triển thương mại Phúc Linh

2.1.5 Đặc điểm sản phẩm, thị trường tiêu thụ, phương thức bán hàng, phương thức thanh toán

2.1.5.1 Đặc điểm sản phẩm

2.1.5.2 Đặc điểm thị trường tiêu thụ

2.1.5.3 Phương thức thanh toán

2.1.5.4 Đặc điểm về phương thức thanh toán và hình thức thanh toán tại công ty

2.2. Thực trạng kế toán thanh toán với người mua, người bán tại công ty TNHH phát

triển thương mại Phúc Linh

2.2.1 Cơ sở lý luận về kế toán thanh toán

2.2.2 Kế toán thanh toán với người mua tại công ty TNHH phát triển thương mại Phúc Linh

2.2.2.1 Kế toán các khoản phải thu khách hàng

2.2.2.2 Kế toán các khoản phải trả người bán

2.3. Đánh giá thực trạng, định hướng phát triển, yêu cầu hoàn thiện

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP HOÀN THIỆN KẾ TOÁN QUẢN TRỊ TẠI

CÔNG TY TNHH PHÁT TRIỂN THƯƠNG MẠI PHÚC LINH

3.1. Đánh giá về tổ chức công tác kế toán tại Công ty TNHH phát triển thương mại Phúc Linh

3.1.1. Những mặt tích cực lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

3.1.2. Những mặt hạn chế

3.2 Một số giải pháp nhằm góp phần hoàn thiện công tác kế toán thanh toán tại Công

ty TNHH phát triển thương mại Phúc Linh

3.2.1 Lập sổ chi tiết và lập bảng tổng hợp chi tiết các TK 131, 331 có bổ sung thêm thời hạn

3.2.2 Trích lập các khoản phải thu khó đòi

3.2.3 Một số biện pháp khác KẾT LUẬN TÀI LIỆU THAM KHẢO lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

[ 4 ] DANH MỤC BẢNG BIỂU, SƠ ĐỒ

Bảng 1.1: Báo cáo kết quả hoạt động kinh doanh của Công ty TNHH phát triển th ơng ƣ

mại Phúc Linh năm 2019- 2021

Bảng 2.1: Kế hoạch giá bán sản phẩm quý I năm 2021 của một số mặt hàng nhập khẩu

Bảng 2.2: Quy trình tổ chức thu nhận thông tin ban đầu tại Công ty TNHH phát triển th ơngƣ mại Phúc Linh

Bảng 2.3: Báo cáo tình hình tài chính quý IV/2021 tại Công ty TNHH phát triển th ơng mại Phúcƣ Linh

Bảng 2.4: Phân tích chi phí tại Công ty TNHH phát triển th ơng mại Phúc Linh ƣ

Bảng 3.1: Bảng phân tích chi phí bán hàng tại Công ty TNHH phát triển th ơng ƣ mại Phúc Linh

Sơ đồ 1.1: Sơ đồ tổ chức bộ máy Công ty TNHH phát triển th ơng mại Phúc Linh Sơƣ

đồ 1.2: Sơ đồ bộ máy kế toán tại Công ty TNHH phát triển th ơng mại Phúc ƣ

Linh Sơ đồ 1.3: Sơ đồ luân chuyển chuyển chứng từ tại công ty TNHH phát triển th ơngƣ mại Phúc Linh

Sơ đồ 2.1: Phân loại chi phí theo mối quan hệ với mức độ hoạt động lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

[ 5 ] DANH MỤC TỪ VIẾT TẮT STT Từ viết tắt Nghĩa 1 TNHH Trách nhiệm hữu hạn 2 KTTC Kế toán tài chính 3 KTQT Kế toán quản trị 4 DT Doanh thu 5 CP Chi phí 6 LN Lợi nhuận 7 TNDN Thu nhập doanh nghiệp 8 HĐ SXKD

Hoạt động sản xuất kinh doanh 9 KT Kế toán 10 DTBH Doanh thu bán hàng 11 CCDV Cung cấp dịch vụ 12 NVLTT

Nguyên vật liệu trực tiếp 13 NCTT Nhân công trực tiếp 14 TSCĐ Tài sản cố định 15 TMCP Th ơng mại cổ phầnƣ 16 BP Bộ phận lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA, NGƯỜI BÁN

1.1. Khái quát chung

Qua quá trình thực tập và tìm hiểu tại công ty TNHH phát triển thương mại Phúc

Linh, tôi nhận thấy kế toán thanh toán với người mua, người bán là một phần hành

quan trọng của Công ty. Mặt khác, Công ty hoạt động trong lĩnh vực kinh doanh

thương mại, do đó việc theo dõi khả năng thanh toán của người mua cũng như khả

năng thanh toán của công ty là không thể thiếu. Tuy nhiên, tại Công ty chưa có đề tài

nào nghiên cứu về vấn đề này. Với việc được cung cấp những lý thuyết cơ bản về kế

toán thanh toán và phân tích tình hình khả năng thanh toán tại nhà trường thì việc

được tiếp xúc với thực tế công tác kế toán tại công ty là điều rất ý nghĩa.

1.2. Một số khái niệm cơ bản kế toán thanh toán

1.2.1 Khái niệm kế toán thanh toán

Đặc điểm cơ bản của hoạt động kinh doanh thương mại là thực hiện việc tổ chức lưu

thông hàng hóa, dịch vụ đáp ứng nhu cầu ngày càng cao trong tiêu dùng xã hội.

Trong quá trình kinh doanh thường xuyên phát sinh các mối quan hệ thanh toán giữa

doanh nghiệp với người bán, người mua, với cán bộ công nhân viên… Trên cơ sở

các quan hệ thanh toán này làm phát sinh các khoản phải thu hoặc khoản phải trả.

Kế toán thanh toán là một phần kế toán nhiệm vụ hạch toán các khoản nợ phải thu,

nợ phải trả diễn ra liên tục trong suốt quá trình hoạt động kinh doanh của doanh nghiệp.

1.2.2 Kế toán khoản phải thu 1.2.2.1. Khái niệm

“Các khoản phải thu” là khoản nợ của các cá nhân, các tổ chức đơn vị bên trong và

bên ngoài doanh nghiệp về số tiền mua sản phẩm, hàng hóa, vật tư và các khoản

dịch vụ khác chưa thanh toán cho doanh nghiệp” (Ngô Thế Chi, 2008). Khoản phải

thu là một bộ phận tài sản của doanh nghiệp đang bị các đơn vị, tổ chức kinh tế và

cá nhân khác chiếm dụng mà doanh nghiệp có trách nhiệm phải thu hồi. Các khoản

phải thu trong doanh nghiệp thương mại bao gồm: Phải thu khách hàng, Thuế GTGT

đầu vào được khấu trừ, các khoản phải thu nội bộ, các khoản phải thu khác, dự phòng

phải thu khó đòi…Trong đó khoản phải thu khách hàng là khoản chiếm vị trí quan

trọng trong tổng giá trị tài sản của doanh nghiệp, vì vậy việc theo dõi khoản mục

này có ý nghĩa hết sức quan trọng.

1.2.2.2 Nguyên tắc kế toán các khoản phải thu

Khoản phải thu khách hàng cần được hạch toán chi tiết cho từng đối tượng phải thu,

từng khoản nợ và từng lần thanh toán. Kế toán phải theo dõi từng khoản nợ và thường

xuyên kiểm tra, đôn đốc thu hồi nợ, tránh tình trạng bị chiếm dụng vốn hoặc nợ dây

dưa. Những đối tượng có quan hệ giao dịch thường xuyên hoặc có số dư nợ lớn thì

định kỳ hoặc cuối tháng kế toán cần kiểm tra, đối chiếu từng khoản nợ, có thể yêu

cầu đối tượng xác nhận số dư nợ phải thu bằng văn bản. lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

Trường hợp hàng đổi hàng hoặc bù trừ giữa khoản nợ phải thu và nợ phải trả, hoặc

xử lý khoản nợ khó đòi cần có đủ các chứng từ hợp pháp, hợp lệ liên quan như biên

bản đối chiếu công nợ, biên bản bù trừ công nợ, biên bản xóa nợ….

Các khoản nợ phải thu phải được trình bày riêng biệt thành ngắn hạn và dài hạn tùy theo

thời hạn và chu kỳ kinh doanh bình thường của doanh nghiệp.

1.2.2.3 Nhiệm vụ kế toán các khoản phải thu

Kế toán phản ánh các khoản phải thu theo giá trị thuần, do đó trong nhóm tài khoản

này phải thiết lập các tài khoản “ Dự phòng phải thu khó đòi” để tính trước khoản lỗ

dự kiến về khoản phải thu khó đòi có thể không đòi được trong tương lai nhằm phản

ánh giá trị thuần của các khoản phải thu.

Kế toán phải xác minh tại chỗ hoặc yêu cầu xác nhận bằng văn bản đối với các

khoản nợ tồn đọng lâu ngày chưa và khó có khả năng thu hồi được để làm căn cứ lập

dự phòng phải thu khó đòi về khoản thu này.

Các khoản phải thu chủ yếu có số dư bên Nợ, nhưng trong quan hệ với từng đối

tượng phải thu có thể xuất hiện số dư bên Có. Cuối kỳ kế toán, khi lập báo cáo tài

chính, khi tính toán các chi tiêu phải thu, phải trả cho phép lấy số dư chi tiết của các

khoản nợ phải thu để lên hai chỉ tiêu bên “Tài sản” và bên “Nguồn vốn” của bảng cân đối kế toán.

1.2.3 Các khoản nợ phải trả 1.2.3.1 Khái niệm

Theo Chuẩn mực Kế toán chung (VAS 01) đoạn 18: “Nợ phải trả là nghĩa vụ hiện tại

của đơn vị phát sinh từ các giao dịch và sự kiện đã qua mà đơn vị phải thanh toán từ

nguồn lực của mình”. Nếu phân loại theo thời hạn thanh toán, các khoản nợ phải trả

của doanh nghiệp bao gồm nợ ngắn hạn và nợ dài hạn. •

Nợ ngắn hạn là khoản tiền mà doanh nghiệp có trách nhiệm trả trong vòng một

chu kỳ hoạt đông kinh doanh bình thường hoặc trong vòng một năm, bao gồm: • Vay ngắn hạn • Phải trả người bán •

Thuế và các khoản phải nộp Nhà nước

Trả lương công nhân viên…. •

Nợ dài hạn là các khoản nợ có thời gian trả nợ trên một năm bao gồm: • Vay dài hạn • Nợ dài hạn

1.2.3.2 Nguyên tắc kế toán các khoản phải trả

Kế toán các khoản phải trả phải theo dõi chi tiết trên từng đối tượng phải trả, theo

từng hợp đồng. Phản ánh chi tiết nội dung có liên quan đến trái phiếu phát hành, bao

gồm: mệnh giá, chiết khấu và phụ trội trái phiếu, đồng thời theo dõi chi tiết theo thời

hạn phát hành trái phiếu. lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

Các khoản phải trả bằng ngoại tệ phải hạch toán bằng tiền đồng Việt Nam theoi tỷ giá giao dịch.

1.2.3.3 Nhiệm vụ kế toán các khoản phải trả Kế

toán theo dõi chi tiết từng khoản nợ phải trả.

Cuối niên độ kế toán, doanh nghiệp phải căn cứ vào khế ước vay dài hạn, nợ dài hạn,

kế hoạch trả các khoản nợ dài hạn để xác định số nợ dài hạn đã đến hạn phải thanh

toán trong niên độ kế toán tiếp theo và kết chuyển sang nợ dài hạn đến hạn trả. Cuối

niên độ, kế toán phải đánh giá lại số dư các khoản vay, nợ ngắn hạn và nợ dài hạn

có gốc ngoại tệ theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân

hàng do ngân hàng Nhà nước Việt Nam công bố tại thời điểm khóa sổ lập báo cáo

tài chính. Chênh lệch tỷ giá do đánh giá lại các khoản vay ngắn hạn, nợ ngắn hạn và

dài hạn có gốc ngoại tệ được phản ánh trên báo cáo kết quả kinh doanh. Kế toán

phải theo dõi chiết khấu và phụ trội cho từng loại trái phiếu phát hành và tình hình

phân bổ từng khoản chiết khấu và phụ trội xác định chi phí đi vay để tính vào chi

phí sản xuất kinh doanh hoặc vốn hóa theo từng kỳ. Trường hợp trả lãi khi đáo hạn

trái phiếu định kỳ doanh nghiệp phải tính lãi trái phiếu từng kỳ để ghi nhận vào chi

phí sản xuất kinh doanh hoặc vốn hóa vào giá trị tài sản dở dang.

1.2.4 Quan hệ thanh toán

Nghiệp vụ thanh toán là quan hệ giữa doanh nghiệp với các khách nợ, chủ nợ, ngân

hàng, các tổ chức tài chính và các đối tác khác về các khoản phải thu, phải trả, các

khoản vay trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp.

Quan hệ thanh toán có rất nhiều loại nhưng chung quy có hai hình thức thanh toán là:

thanh toán trực tiếp và thanh toán qua trung gian. •

Thanh toán trực tiếp: Người mua và người bán thanh toán trực tiếp với nhau bằng

tiền mặt hoặc chuyển khoản đối với các khoản nợ phát sinh. •

Thanh toán qua trung gian: Việc thanh toán giữa người mua và người bán không

diễn ra trực tiếp với nhau mà có một bên thứ ba (ngân hàng hay các tổ chức tài

chính khác) đứng ra làm trung gian thanh toán các khoản nợ phát sinh đó thông

qua ủy nhiệm thu, ủy nhiệm chi, séc hay thư tín dụng…

1.2.5 Vai trò và nhiệm vụ của kế toán thanh toán

1.2.5.1 Vai trò của kế toán thanh toán

Kế toán thanh toán là một phần hành kế toán khá quan trọng trong toàn bộ công tác

kế toán của một doanh nghiệp, liên quan đến các khoản nợ phải thu và các khoản nợ

phải trả. Việc quản lý công nợ tốt không chỉ là yêu cầu mà còn là vấn đề cần thiết ảnh

hưởng đến sự tồn tại và phát triển của doanh nghiệp. Tùy vào đặc điểm, loại hình sản

xuất kinh doanh, quy mô, ngành nghề kinh doanh, trình độ quản lý trong doanh

nghiệp và trình độ đội ngũ kế toán để tổ chức bộ máy kế toán cho phù hợp. Tổ chức

công tác kế toán công nợ góp phần rất lớn trong công việc lành mạnh hóa tình hình

tài chính của doanh nghiệp. lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

1.2.5.2 Nhiệm vụ của kế toán thanh toán

Nhiệm vụ của kế toán công nợ là theo dõi, phân tích, đánh giá và tham mưu để cấp quản

lý có những quyết định đúng đắn trong hoạt động của doanh nghiệp đó là: •

Phản ánh và ghi chép đầy đủ, kịp thời và chính xác các nghiệp vụ thanh toán

phát sinh theo từng đối tượng, từng khoản thanh toán có kết hợp với thời hạn

thanh toán, đôn đốc việc thanh toán, tránh chiếm dụng vốn lẫn nhau. •

Đối với những khách nợ có quan hệ giao dịch mua, bán thường xuyên hoặc có

dư nợ lớn phát sinh, số đã thanh toán và số còn nợ. Nếu cần có thể yêu cầu

khách hàng xác nhận số nợ bằng văn bản. •

Giám sát việc thực hiện chế độ thanh toán công nợ và tình hình chấp hành kỷ luật thanh toán •

Tổng hợp và cung cấp thông tin kịp thời về tình hình công nợ từng loại cho

quản lý để có biện pháp xử lý (nợ trong hạn, nợ quá hạn, các đối tượng có vấn đề…)

1.2.6 Nguyên tắc kế toán khoản phải thu khách hàng, phải trả nhà cung cấp +Mọi

khoản nợ phải thu khách hàng và khoản trả người bán phải được theo dõi chi tiết theo

từng đối tượng, thường xuyên tiến hành đối chiếu để có kế hoạch và biện pháp thanh toán phù hợp.

+Phân loại khoản nợ khoản thu, khoản phải trả theo thời gian thanh toán cũng như theo

từng đối tượng để có kế hoạch và biện pháp thanh toán phù hợp.

+ Phải kiểm tra đối chiếu và có xác nhận bằng văn bản về số nợ phát sinh, số đã thanh

toán, số còn lại phải thanh toán với các đối tượng có quan hệ giao dịch mua bán thường

xuyên, có số dư nợ lớn

+ Phải theo dõi theo nguyên tệ và quy đổi ra đồng VNĐ theo tỷ giá giao dịch. + Các

khoản nợ phải thu, phải trả có liên quan đến vàng, bạc, đá quý được theo dõi chi tiết

theo số lượng, chất lượng, quy cách và giá trị.

+ Tuyệt đối không bù trừ giữa bên Nợ và Có của 2 tài khoản 131 và 331 không cùng đối tượng.

+ Cuối kỳ đối chiếu lập bảng thanh toán bù trừ. Nếu có chênh lệch phải tìm ra nguyên

nhân và điều chỉnh ngay.

1.3 kế toán các khoản phải thu khách hàng và kế toán phải trả nhà cung cấp

1.3.1 Kế toán các khoản phải thu khách hàng

1.3.1.1 Khái niệm các khoản phải thu

Khoản phải thu của khách hàng là một loại tài sản của công ty tính dựa trên tất cả các

khoản nợ, các giao dịch chưa thanh toán hoặc bất cứ nghĩa vụ tiền tệ mà khách hàng

chưa thanh toán cho công ty. Đây là khoản nợ phải thu chiếm tỷ trọng lớn nhất, phát

sinh thường xuyên và cũng gặp rủi ro nhất trong các khoản phải thu phát sinh trong doanh nghiệp.

1.3.1.2 Chứng từ, sổ sách sử dụng lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

Hợp đồng bán hàng (đối với những khách hàng có giao dịch lớn/1 lần giao dịch) Hóa

đơn bán hàng (hoặc hóa đơn GTGT) do doanh nghiệp lập Phiếu xuất kho

Chứng từ thu tiền: Phiếu thu, giấy báo có Bảng tổng hợp TK 131

Biên bản đối chiếu công nợ Sổ cái TK 131

Sổ chi tiết TK 131 từng khách hàng Sổ nhật ký chung

Tài khoản sử dụng TK 131: Phải thu của khách hàng Bên nợ Bên có •

Số tiền phải thu của khách hàng

phát sinh trong kỳ khi bán sản •

Số tiền khách hàng đã trả nợ

phẩm, hàng hóa, bất động sản đầu •

Số tiền đã nhận ứng trước,

tư, TSCĐ, dịch vụ, các khoản đầu tư

trả trước của khách hàng tài chính •

Khoản giảm giá hàng bán •

Số tiền thừa trả lại cho khách hàng cho khách hàng sau khi đã

giao hàng và khách hàng có •

Đánh giá lại các khoản phải thu

bằng ngoại tệ (trường hợp tỷ giá khiếu nại

ngoại tệ tăng so với Đồng Việt •

Doanh thu của số hàng đã Nam)

bán bị người mua trả lại (có thuế GTGT hoặc không có thuế GTGT) •

Số tiền chiết khấu thanh

toán và chiết khấu thương mại cho người mua •

Đánh giá lại các khoản phải

thu bằng ngoại tệ (trường

hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam) Số dư bên nợ Số dư bên có (nếu có)

Số tiền còn phải thu của khách hàng

Số tiền nhận trước, hoặc số

đã thu nhiều hơn số phải thu

của khách hàng chi tiết theo

từng đối tượng cụ thể. lOMoAR cPSD| 60888405 lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

Chú ý: Khi lập Bảng cân đối kế toán, phải lấy số dư chi tiết theo từng đối tượng phải

thu của tài khoản này để ghi chi tiết cả hai chỉ tiêu bên “Tài sản” và bên “ Nguồn vốn”.

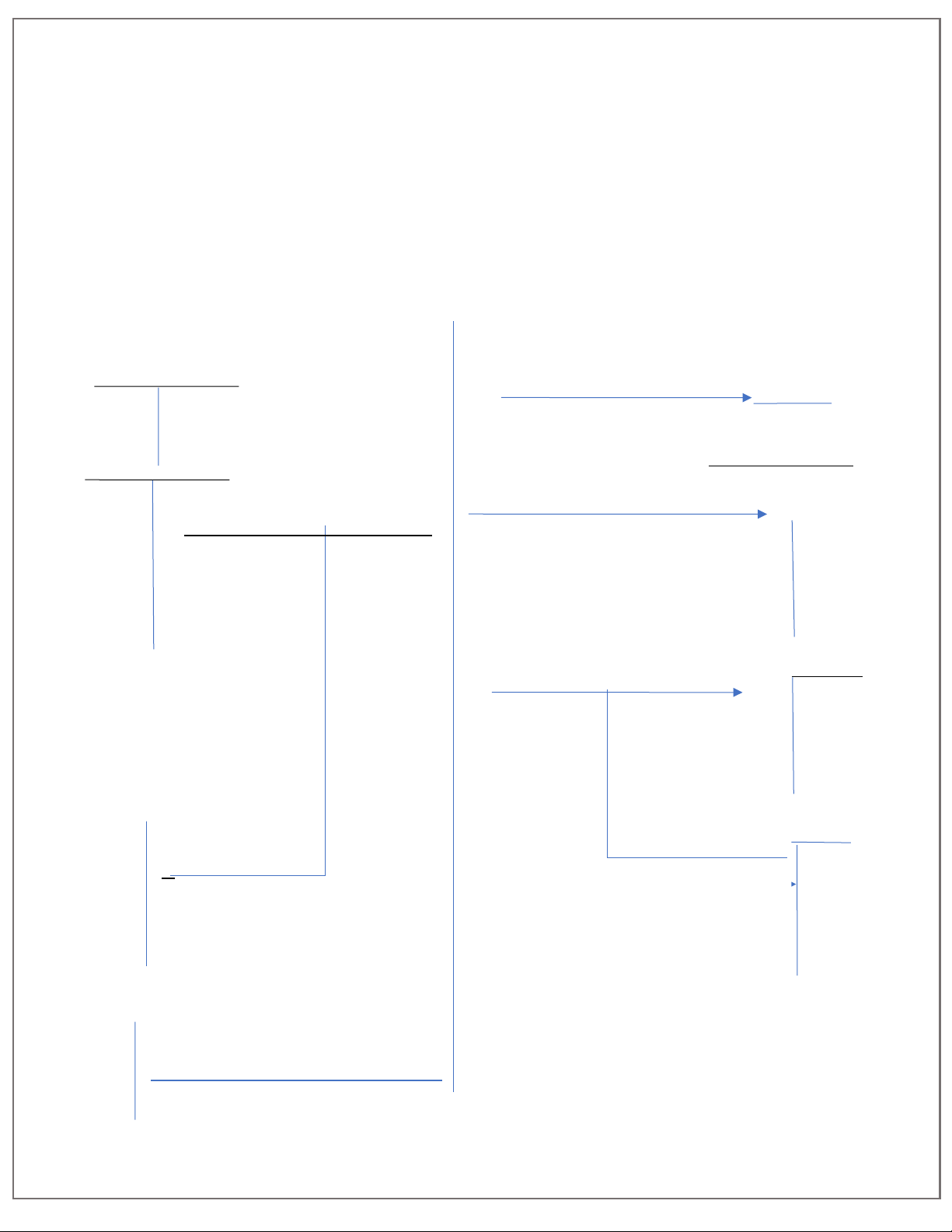

1.3.1.3 Kế toán các nghiệp vụ thành toán với người mua

Sơ đồ 1-Sơ đồ hạch toán khoản phải thu khách hàng

TK 131 “ Phải thu khách hàng” 111,112 111,112 Khách hàng ứng trước

Các khoản chi hộ khách hang T h an h t o án t i ền 331 511,515,711

Doanh thu chưa thu tiền và thu về Bù trừ nợ

thanh lý và nhượng bán TSCĐ chưa th u tiền 521,531,532 gi

Chiết khẩu thương mại, ảm giá

hàng bán Hàng bán trả lại 33311 33311 Thuế GTGT Thuế GTGT

khoản phải thu khách hàng có gốc ngo 413 413

Lãi tỷ giá khi đánh giá số dư các tài kh

phải thu khách hàng có gốc ngoại tệ cu lOMoAR cPSD| 60888405

Lỗ tỷ giá khi đánh giá số dư các tài ại tệ cuối năm Nguyễn Thu Hà _KT14C oản ối năm 635 Chiết khẩu thanh toán lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

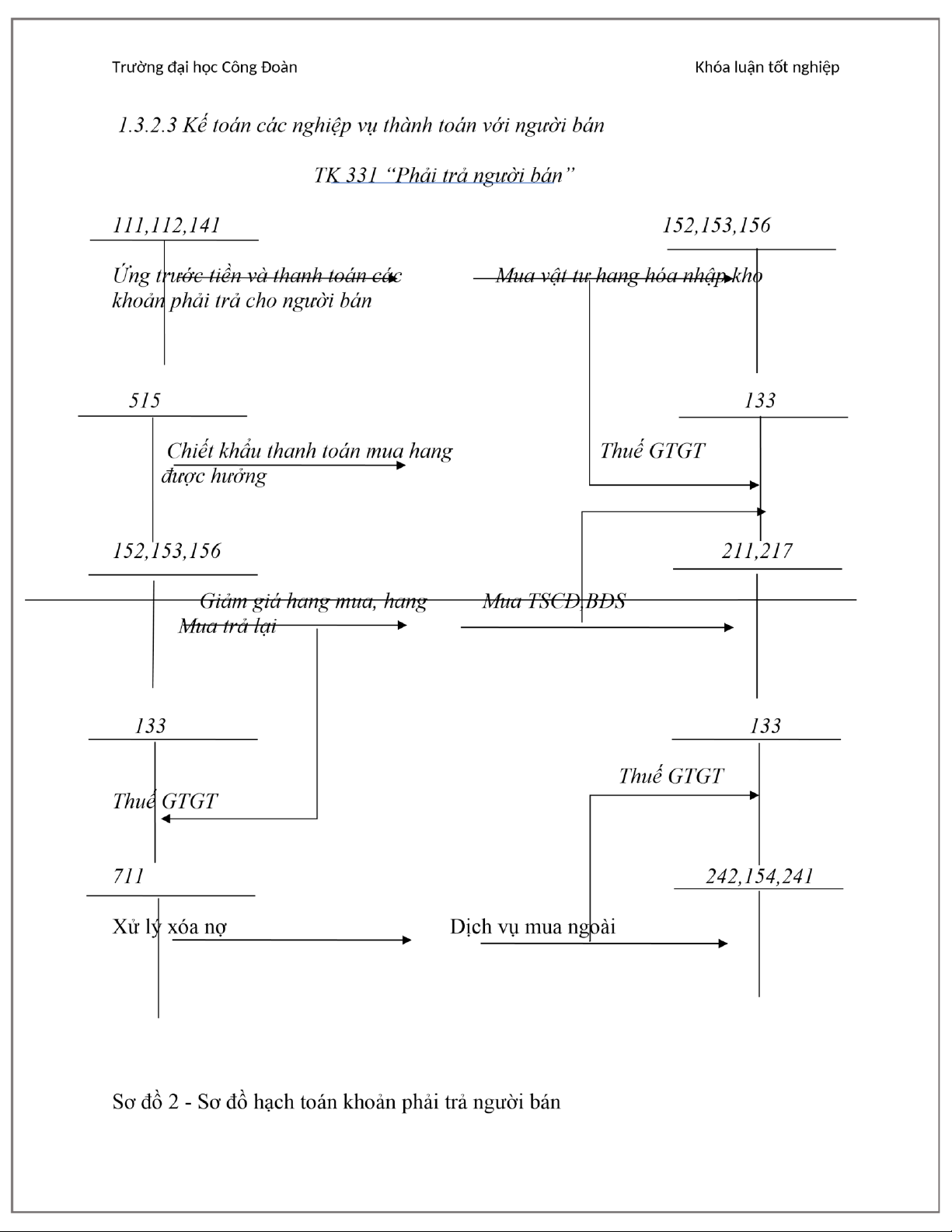

1.3.2 Kế toán các khoản phải trả người bán

1.3.2.1 Khái niệm các khoản phải trả người bán

Là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và sự kiện đã qua mà

DN phải thanh toán từ nguồn lực của mình.

1.3.2.2 Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người bán

Chứng từ, sổ sách sử dụng

Các chứng từ về mua hàng: • Hợp đồng mua bán •

Hóa đơn bán hàng (hoặc hóa đơn GTGT) do người bán lập •

Biên bản kiểm nghiệm vật tư, sản phẩm, hàng hóa, phiếu nhập kho, biên bản giao nhận… •

Các chứng từ thanh toán tiền hàng: • Phiếu chi • Giấy báo nợ • Ủy nhiệm chi, Séc.. •

Biên bản đối chiếu công nợ •

Sổ chi tiết TK 331 từng khách hàng • Sổ cái TK 331 • Sổ nhật ký chung • Bảng tổng hợp TK 331

Tài khoản sử dụng TK 331: Phải trả cho người bán Bên nợ Bên có •

Số tiền đã trả cho người bán hàng hóa, trái cây • Số tiền phải trả cho người bán •

Số tiền ứng trước cho người bán, người cung

cấp, hoa quả nhưng chưa nhận được hàng hóa hàng hóa. •

Số tiền người bán chấp nhận giảm giá hàng hóa • Điều chỉnh

đã giao theo hợp đồng. Chiết khấu thanh toán và

chiết khấu thương mại được người bán chấp

thuận cho doanh nghiệp giảm trừ vào các khoản

nợ phải trả cho người bán. •

Giá trị hàng hóa thiếu hụt, kém chất lượng khi

kiểm nhận và trả lại người bán lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

Số dư bên nợ (nếu có) Số dư bên có

Số tiền đã ứng trước cho người bán hoặc số tiền Số tiền còn

đã trả nhiều hơn số phải trả cho người bán theo phải trả cho

từng chi tiết của từng đối tượng cụ thể. người bán, người cung cấp hàng hóa. lOMoAR cPSD| 60888405 lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

1.4 Sự cần thiết của kế toán thanh toán với người mua, người bán

Với lượng vốn chủ sở hữu có hạn, doanh nghiệp không thể nào chỉ chi trả tất cả các

khoản phát sinh trong hoạt động kinh doanh, dẫn đến phải chiếm dụng vốn của các

tổ chức khác làm phát sinh quan hệ thanh toán. Trong tất cả các khoản phải thu của

doanh nghiệp thì phải thu khách hàng chiếm vị trí quan trọng nhất. Số tiền thu được

từ khách hàng là nguồn tiền chính để doanh nghiệp có thể chi trả các khoản nợ và

tiếp tục hoạt động kinh doanh của mình. Việc quản lý và thu hồi nợ có hiệu quả sẽ

nâng cao khả năng thanh toán của doanh nghiệp, đảm bảo cho doanh nghiệp có tình

hình tài chính ổn định để vượt qua những rủi ro trong quá trình hoạt động kinh doanh

của mình và quyết định sự liên tục của quá trình hoạt động kinh doanh. Quan hệ

thanh toán là yếu tố của hoạt động tài chính và là cơ sở cho công tác quản lý tài chính trong một doanh nghiệp.

Thông qua các thông tin về nghiệp vụ thanh toán chi tiết theo từng đối tượng, thời gian

và tình hình thanh toán sẽ giúp cho các nhà quản lý nắm được tình hình thanh toán của

doanh nghiệp rồi từ đó đưa ra các chính sách thu hồi nợ, thanh toán nợ và cân đối tài

chính doanh nghiệp giữa vốn chiếm dụng và vốn bị chiếm dụng sao cho hợp lý.

Vì vậy, các nghiệp vụ liên quan đến việc thanh toán phát sinh đều được thể hiện qua

các chứng từ, sổ sách nên việc quản lý các khoản nợ và thu hồi nợ phải được tiến

hành thông qua kế toán. Việc quản lý thường xuyên và chi tiết của kế toán mà kế

toán mà ban giám đốc sẽ có những quyết định đúng đắn, có những biện pháp kịp

thời trong việc thu hồi nợ phải thu sớm nhất có thể từ phía khách hàng nhưng vẫn

phải đảm bảo duy trì mối quan hệ tốt với khách hàng, đồng thời chi trả đúng hạn cho

người bán nhằm nâng cao uy tín của công ty. Tóm lại,kế toán các khoản phải thu với

người mua người bán có ảnh hưởng quan trọng đến tình hình tài chính của doanh nghiệp.

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN THANH TOÁN TẠI CÔNG TY

TNHH PHÁT TRIỂN THƯƠNG MẠI PHÚC LINH

2.1. Tổng quan về công ty TNHH phát triển thương mại Phúc Linh

2.1.1. Lịch sử hình thành và phát triển công ty TNHH phát triển thương mại Phúc Linh -

Tên doanh nghiệp: Công ty TNHH phát triển thương mại Phúc Linh -

Tên giao dịch: PHUC LINH TRADING DEVELOPMENT COMPANY LIMITED -

Địa chỉ: Số 54A ngõ 143, Phố Chợ Khâm Thiên, Ph ờng Trung Phụng, Quận ƣ

Đống Đa, Thành phố Hà Nội, Việt Nam -

Số điện thoại: 046.275.3582 - Mã số thuế: 0105402764 lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

- Hình thức hoạt động: thương mại

- Lĩnh vực hoạt động: kinh doanh hoa quả, nông sản sạch

Công ty TNHH phát triển thương mại Phúc Linh chính thức được thành lập vào ngày

12/07/2011 do ông Trần Ngọc Dũng làm đại diện pháp luật. Công ty có ngành nghề

kinh doanh chính là buôn bán nông sản sạch do Chi cục thuế quận Đống Đa quản lý.

Các sản phẩm kinh doanh của công ty chủ yếu là hoa quả sạch nhập khẩu từ các nước

như Mỹ, Úc, Hàn Quốc…; hoa quả sạch đặc sản vùng miền như roi An Phước (nhập

từ nhà cung cấp Thanh Sơn), ổi nữ hoàng (nhà cung cấp Bình Thuận)…

Tổng vốn điều lệ của công ty tính đến đầu năm 2022 là 5 tỷ đồng. Nhờ công tác quản

lý vốn chặt chẽ mà trong quá trình công tác công ty không bị thất thoát vốn mà ngược

lại luôn tăng qua các năm. Khi mới thành lập công ty chỉ là một kho hàng nhỏ tại số

33 ngách 144, ngõ Thổ Quan, Phố Khâm Thiên, Phường Thổ Quan, Quận Đống Đa,

Hà Nội với số lượng 5 nhân viên làm việc. Thời điểm đó, do trình độ Công nghệ

thông tin của mọi người vẫn còn hạn chế, mạng xã hội vẫn chưa được phủ sóng rộng

như hiện nay nên mọi hoạt động của doanh nghiệp chủ yếu là bán buôn cho những

khách quen trong nội thành Hà Nội và bán lẻ tại kho hàng. Quy mô hoạt động còn

nhỏ, chưa được nhiều người biết đến, trình độ quản lý còn nhiều non trẻ nên khoảng

thời gian đó công ty gặp rất nhiều khó khăn ảnh hưởng đến hiệu quả kinh doanh.

Nhưng những năm gần đây, với tinh thần ham học hỏi cùng với sự sáng tạo của cán

bộ công nhân viên, công ty đã từng bước tiến bộ và ngày càng khẳng định vị thế của

mình trên thị trường. Tháng 8/ 2015 công ty chuyển trụ sở chính về Số 54A ngõ 143,

Phố Chợ Khâm Thiên, Phường Trung Phụng, Quận Đống Đa, Thành phố Hà Nội.

Chỉ sau vài năm thành lập công ty đã tiếp cận, mở rộng thị trường mở thêm các chuỗi

cửa hàng bán lẻ tại thành phố Hà Nội, cụ thể:

• Cơ sở 1: Số 5, ngõ 161, ngách 151A Thái Hà, Quận Đống Đa, TP Hà Nội

• Cơ sở 2: P101, Nhà D, Ngõ 10 Phố 8/3, Quận Hai Bà Trưng, TP Hà Nội

• Cơ sở 3: Số 5, Ngõ 100, Trung Kính, PhườngYên Hòa, Quận Cầu Giấy, TP Hà Nội

Và đến năm 2019 công ty mở thêm kho hàng tại số 7 ngõ 773 Giải Phóng, Phường

Giáp Bát, Quận Hoàng Mai, TP Hà Nội. Trong hơn một thập kỷ tham gia lĩnh vực

kinh doanh nông sản sạch, công ty đã thiết lập một chỗ đứng vững chắc cho mình.

Cùng với sự phát triển của xã hội, hình thức kinh doanh của doanh nghiệp cũng trở

lên đa dạng hơn: vừa bán buôn vừa bán lẻ, vừa bán trực tiếp tại kho, tại cửa hàng vừa

bán online thông qua các trang mạng xã hội như Faceboook, Zalo…Nhờ đó, Công ty

TNHH phát triển thương mại Phúc Linh giờ đây đã mở rộng và tiếp cận được với

nhiều nguồn khách hàng tiềm năng ở nhiều tỉnh thành trên cả nước như: Hà Nội, Hải

Dương, Hưng Yên, Cao Bằng, Hà Giang, Thanh Hóa, Huế, Quảng Trị…. lOMoAR cPSD| 60888405

Trường đại học Công Đoàn Khóa luận tốt nghiệp

Bên cạnh đó, Công ty TNHH phát triển thương mại Phúc Linh đã không ngừng thay

đổi về mọi mặt, đặc biệt Công ty luôn quan tâm về chất lượng sản phẩm với phương

châm hoạt động “Nơi khởi nguồn cho sức khỏe mọi người”. Các sản phẩm của công

ty luôn có nguồn gốc xuất xứ rõ ràng, cam kết không hóa chất, không chất bảo quản

đảm bảo tiêu chuẩn VietGap. Không chỉ vậy, các sản phẩm cũng rất đa dạng, nhiều

mẫu mã phục vụ nhu cầu thị hiếu của người tiêu dùng.

Trong những năm gần đây công ty TNHH phát triển thương mại Phúc Linh đã luôn

đưa ra các chiến lược kinh doanh, chiến lược Marketing đúng đắn nhờ vậy mà tên

tuổi của công ty đã dần trở nên quen thuộc với người tiêu dùng. Công ty đã tích cực

tham gia vào các buổi Hội chợ như “Tuần hàng trái cây, nông sản các tỉnh, thành

phố 5 tại Hà Nội năm 2020”, “Hội chợ hoa quả sạch năm 2021”… Đây chính là dịp

giúp công ty quảng bá hình ảnh, định hướng, hướng dẫn giới thiệu các mặt hàng

nông sản sạch đến với người dân thủ đô, đồng thời đây cũng là dịp kết nối thương

mại, tìm kiếm đối tác, mở rộng thị trường kinh doanh.

2.1.2. Chức năng và nhiệm vụ của ngành nghề

2.1.2.1. Chức năng của công ty

Công ty có tư cách pháp nhân, có tài khoản ngân hàng số 0491000408886 tại Ngân

hàng TMCP Ngoại thương Việt Nam, chi nhánh Nam Thăng Long- Hà Nội, có con

dấu riêng. Công ty tham gia vào việc thúc đẩy tiêu thụ nông sản sạch với mong muốn

đem những gì tốt nhất đến với sức khỏe người tiêu dùng. Công ty TNHH phát triển

thương mại Phúc Linh luôn cẩn thận trong khâu chọn nguồn hàng đầu vào để nâng

cao chất lượng sản phẩm đáp ứng với nhu cầu tiêu dùng ngày càng cao của người

dân. Thông qua, hoạt động kinh doanh buôn bán công ty đã góp phần vào việc đảm

bảo an toàn vệ sinh thực phẩm, giúp cho nền kinh kế của đất nước ngày càng phát triển giàu mạnh hơn.

2.1.2.2. Nhiệm vụ của công ty

Là công ty hoạt động trong lĩnh vực kinh doanh nông sản sạch nhiệm vụ của công

ty là mang đến những sản phẩm tốt đến với người tiêu dùng, tạo điều kiện cho nhân

viên có việc làm thường xuyên, có nguồn thu nhập ổn định. Ngoài ra, công ty còn có nhiệm vụ sau: -

Tổ chức kinh doanh theo quy định của pháp luật và theo điều lệ của công ty. -

Thực hiện các biện pháp bảo việc môi trường, đảm bảo an ninh, quốc phòng quốc gia. -

Bảo toàn và phát triển nguồn vốn, thực hiện đầy đủ chế độ chính sách với Nhà

nước và với những cán bộ công nhân viên trong công ty. -

Có kế hoạch đào tạo, bồi dưỡng phù hợp để nâng cao trình độ quản lý, trình

độ chuyên môn, nghiệp vụ lao động để đáp ứng và nâng cao hiệu quả của bộ máy quản lý

2.1.3. Đặc điểm tổ chức bộ máy quản lý

Tài liệu liên quan:

-

khoa luan tot nghiep - khoa tai chinh ngan hang

13 7 -

Nâng Cao Năng Lực Cạnh Tranh Tại Công Ty Trách Nhiệm Hữu Hạn Tuệ Đông | Môn Khóa luận tốt nghiệp - Đại học Công Đoàn

99 50 -

Chính Sách An Sinh Xã Hội Cho Người Cao Tuổi Ở Hà Nội | Môn Khóa luận tốt nghiệp - Đại học Công Đoàn

84 42 -

Kế Toán Tiền Lương Tại Doanh Nghiệp Trách Nhiệm Hữu Hạn Tín Thành | Môn Khóa luận tốt nghiệp - Đại học Công Đoàn

60 30