Kế toán thuế giá trị gia tăng tại công ty trách nhiệm Hữu hạn Diwa | Môn Nguyên lý kế toán - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

Trong bối cảnh kinh tế số hóa và hội nhập sâu rộng, hệ thống thuế Việt Nam đang không ngừng cải cách nhằm nâng cao minh bạch, công bằng và hỗ trợ doanh nghiệp phát triển bền vững. Thuế giá trị gia tăng (GTGT) không chỉ là nguồn thu ngân sách quan trọng mà còn là công cụ điều tiết kinh tế, ảnh hưởng trực tiếp đến hoạt động thương mại của các doanh nghiệp. Tài liệu được sưu tầm gồm 15 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nguyên lý kế toán (NLKT01) 10 tài liệu

Trường: Trường Cao đẳng Công thương Thành phố Hồ Chí Minh 62 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58797173

TRƯỜNG CAO ĐẲNG CÔNG THƯƠNG TP. HCM

KHOA KINH TẾ TÀI CHÍNH

BÁO CÁO THỰC TẬP TỐT NGHIỆP

KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG

TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN DIWA

SVTH: Đinh Thị Dương Ngọc

GVHD: ThS. Nguyễn Khánh Dương LỚP: CCQ2310H KHOÁ: 2023 HỆ: CĐLT

Tp. Hồ Chí Minh, tháng 09/2025 lOMoAR cPSD| 58797173

NHẬN XÉT CỦA GIẢNG VIÊN

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

TP.Hồ Chí Minh, ngày …tháng…năm 2025 Giảng viên hướng dẫn

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

............................................................................................................. lOMoAR cPSD| 58797173

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

.............................................................................................................

............................................................................................................. lOMoAR cPSD| 58797173 LỜI CẢM ƠN

Em xin gửi lời cảm ơn chân thành đến Ban Giám hiệu Trường Cao đẳng Công

thương TP. HCM và quý thầy cô thuộc Khoa Kinh tế Tài chính, những người

đã tận tâm truyền đạt kiến thức chuyên môn, kỹ năng thực hành, tạo nền tảng

vững chắc để em hoàn thành báo cáo thực tập tốt nghiệp này.

Em xin bày tỏ lòng biết ơn sâu sắc đến Công ty TNHH Diwa, nơi đã tạo điều

kiện thuận lợi cho em trong suốt kỳ thực tập từ ngày 3/9/2025 đến

14/10/2025. Em đặc biệt cảm ơn Ban Lãnh đạo công ty đã nhiệt tình đón nhận

và hỗ trợ, giúp em có cơ hội tiếp cận thực tế công tác kế toán thuế. Lời cảm

ơn đặc biệt xin gửi đến đội ngũ phòng kế toán, những người đã tận tình hướng

dẫn, chia sẻ kinh nghiệm quý báu về quy trình xử lý hóa đơn điện tử, kê khai

thuế GTGT và TNDN. Sự hỗ trợ này đã giúp em không chỉ củng cố kiến thức

lý thuyết mà còn hiểu sâu hơn về cách áp dụng vào thực tiễn doanh nghiệp.

Em cũng xin cảm ơn gia đình và bạn bè đã luôn động viên, đồng hành trong

suốt quá trình thực tập và hoàn thiện báo cáo. Dù đã nỗ lực hết mình, báo cáo

này có thể còn những thiếu sót. Em rất mong nhận được những ý kiến đóng

góp từ quý thầy cô và Công ty TNHH Diwa để hoàn thiện hơn. Trân trọng, Đinh Thị Dương Ngọc

Tp. Hồ Chí Minh, tháng 09/2025 lOMoAR cPSD| 58797173 LỜI MỞ ĐẦU

1. Lý do chọn đề tài

Trong bối cảnh kinh tế số hóa và hội nhập sâu rộng, hệ thống thuế Việt

Nam đang không ngừng cải cách nhằm nâng cao minh bạch, công bằng và hỗ

trợ doanh nghiệp phát triển bền vững. Thuế giá trị gia tăng (GTGT) không chỉ

là nguồn thu ngân sách quan trọng mà còn là công cụ điều tiết kinh tế, ảnh

hưởng trực tiếp đến hoạt động thương mại của các doanh nghiệp. Với các quy

định mới như Luật Quản lý thuế 2019, Luật sửa đổi thuế GTGT (hiệu lực từ

01/07/2025), và các thông tư hướng dẫn, việc tổ chức kế toán thuế GTGT trở

thành yếu tố cốt lõi để doanh nghiệp tuân thủ pháp luật, tối ưu hóa chi phí và

giảm thiểu rủi ro pháp lý. Đặc biệt, sự chuyển đổi sang hóa đơn điện tử (HĐĐT)

theo Nghị định 123/2020/NĐ-CP đặt ra thách thức lớn về quản lý chứng từ và

kê khai trực tuyến, đòi hỏi kế toán viên phải nắm vững quy định để hỗ trợ lãnh

đạo ra quyết định hiệu quả.

Nhận thấy tầm quan trọng của kế toán thuế GTGT, cùng với cơ hội thực

tập tại Công ty TNHH Diwa – một đơn vị thương mại chuyên cung cấp thiết bị

bếp công nghiệp với lượng lớn hóa đơn GTGT đầu ra, em đã chọn đề tài "Kế

toán thuế giá trị gia tăng tại Công ty TNHH Diwa" cho bài báo cáo tốt

nghiệp. Qua nghiên cứu này, em mong muốn áp dụng lý thuyết vào thực tiễn,

phân tích thực trạng quản lý thuế GTGT dựa trên chứng từ như hóa đơn bán

hàng, và đề xuất giải pháp nhằm nâng cao hiệu quả kế toán thuế tại doanh nghiệp. Mục tiêu đề tài

Đề tài hướng tới mục tiêu sau:

Xác định những điểm mạnh, điểm yếu trong công tác kế toán thuế tại

doanh nghiệp, từ đó đề xuất các giải pháp nâng cao hiệu quả quản lý thuế.

Đánh giá tác động của việc tuân thủ các quy định pháp luật thuế đến hoạt

động kinh doanh của công ty. lOMoAR cPSD| 58797173

Rèn luyện kỹ năng áp dụng kiến thức lý thuyết về kế toán thuế giá trị gia

tăng vào thực tiễn, đồng thời phát triển khả năng phân tích và giải quyết vấn đề thực tế.

Rút ra nhưng ưu điểm, khuyết điểm của công tác hạch toán kế toán đang

vận dụng tại doanh nghiệp.

2. Phương pháp thực hiện đề tài

Đề tài sử dụng các phương pháp sau:

Phương pháp quan sát thực tế: Tiến hành quan sát trực tiếp tại Công ty

TNHH Diwa trong thời gian thực tập để ghi nhận quy trình hạch toán thuế

GTGT và thuế TNDN dựa trên các chứng từ kế toán, đặc biệt là hóa đơn bán

hàng. Phương pháp này giúp em nắm bắt thực trạng hoạt động kế toán thuế tại đơn vị.

Phương pháp phân tích tài liệu và chứng từ: Thu thập và phân tích dữ

liệu từ hóa đơn bán hàng để tính toán thuế GTGT đầu ra, lập bảng kê khai thuế,

và xây dựng các bút toán minh họa. Phương pháp này tập trung vào xử lý số

liệu thực tế để đánh giá hiệu quả quản lý thuế.

Phương pháp khảo sát gián tiếp: Sử dụng bảng câu hỏi hoặc trao đổi

ngắn với nhân viên kế toán tại công ty (nếu có thể) để thu thập thêm thông tin

về chính sách thuế và quy trình kê khai, đặc biệt khi thiếu dữ liệu hóa đơn mua hàng.

Phương pháp tổng hợp và so sánh: Tổng hợp số liệu từ hóa đơn để lập

báo cáo thuế mẫu, sau đó so sánh với quy định pháp luật (như Luật Thuế GTGT

2008, Thông tư 39/2014/TT-BTC) nhằm xác định sự phù hợp và đề xuất cải tiến.

3. Phạm vi - đối tượng nghiên cứu đề tài

Đối tượng nghiên cứu: Thực trạng công tác kế toán thuế tại Công ty TNHH Diwa lOMoAR cPSD| 58797173

Lĩnh vực nghiên cứu: Thuộc phần hành kế toán tài chính, với trọng tâm là

áp dụng các quy định pháp luật thuế hiện hành.

Nguồn tài liệu nghiên cứu: Các thông tin và số liệu thực tế đã khảo sát,

thu thập trong quá trình thực tập tại doanh nghiệp. Thời gian thực tập: 3/9/2025 - 14/10/2025

4. Kết cấu đề tài

Ngoài lời cảm ơn, mục lục, lời mở đầu, đề tài gồm 3 chương:

Chương 1: Giới thiệu khái quát về Công Ty TNHH DIWA.

Chương 2: Thực trạng kế toán thuế tại Công Ty TNHH DIWA.

Chương 3: Giải pháp hoàn thiện và đề xuất cải tiến công tác kế toán thuế.

Chi tiết các chương mục như sau: LỜI MỞ ĐẦU 1. Lý do chọn đề tài 2. Mục tiêu đề tài

3. Phương pháp thực hiện đề tài

4. Phạm vi - đối tượng nghiên cứu của đề tài

5. Kết cấu của đề tài

Chương 1: Giới thiệu khái quát về Công Ty TNHH Diwa 1.1.

Lịch sử hình thành và quá trình phát triển của công ty 1.2.

Cơ cấu tổ chức của công ty 1.3.

Tổ chức công tác kế toán 1.3.1.

Sơ đồ bộ máy kế toán 1.3.2.

Hình thức tổ chức sổ sách kế toán tại công ty 1.3.3.

Chính sách kế toán và chế độ kế toán tại công ty

Chương 2: Thực trạng kế toán thuế GTGT tại Công ty TNHH Diwa. 2.1.

Kế toán thuế giá trị gia tăng đầu vào 2.1.1. Chứng từ sử dụng lOMoAR cPSD| 58797173 2.1.2. Tài khoản sử dụng 2.1.3.

Một số nghiệp vụ kế toán thuế GTGT 2.2.

Kế toán thuế giá trị gia tăng đầu ra 2.2.1. Chứng từ sử dụng 2.2.2. Tài khoản sử dụng 2.2.3.

Một số nghiệp vụ kế toán thuế TNDN

Chương 3: Giải pháp hoàn thiện và đề xuất cải tiến công tác kế toán thuế. 3.1. Nhận xét chung 3.1.1.

Nhận xét chung về công tác kế toán tại công ty 3.1.1.1.Ưu điểm

3.1.1.2.Nhược điểm 3.2.

Một số kiến nghị nhằm hoàn thiện công tác kế toán thuế tại công ty lOMoAR cPSD| 58797173 CHƯƠNG 1

GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY TNHH DIWA

1.1. LỊCH SỬ HÌNH THÀNH VÀ QUÁ TRÌNH PHÁT TRIỂN CỦA CÔNG TY

Công ty TNHH Diwa được thành lập ngày 27/02/2017, đăng ký tại Sở

Kế hoạch và Đầu tư TP. Hồ Chí Minh, mã số thuế 0314251773. Xuất

phát từ ý tưởng năm 2015 của ông Phạm Tấn Dũng, một kỹ sư từ Quảng

Nam, công ty khởi nghiệp với xưởng sản xuất nhỏ tại TP. Hồ Chí Minh,

chuyên chế tạo thiết bị bếp công nghiệp như máy rửa chén, máy sấy, và

sản phẩm inox. Nhận thấy nhu cầu về thiết bị chất lượng cao cho nhà

hàng, khách sạn, và bếp ăn công nghiệp, Diwa áp dụng công nghệ Italy,

tối ưu hóa sản phẩm cho thị trường Việt Nam. Trong giai đoạn 2015-

2017, Diwa đối mặt với hạn chế về vốn và nhân sự nhưng đã tiên phong

sản xuất máy rửa chén đạt chuẩn quốc tế. Từ 2018-2020, công ty mở

rộng nhà xưởng, đầu tư thiết bị hiện đại, và thiết lập mạng lưới phân

phối tại Hà Nội, Đà Nẵng, cùng các đại lý như Kim Long. Hoạt động

thương mại tăng mạnh, tạo ra lượng lớn hóa đơn GTGT đầu ra, đòi hỏi

quản lý thuế chặt chẽ. Đến năm 2025, với nhà xưởng 2.000 m² tại TP.

Thủ Đức và đội ngũ hơn 60 nhân viên (34% là kỹ sư), Diwa đạt doanh

thu tăng trưởng 15% mỗi năm. Năm 2024, công ty được vinh danh trong

Top 10 Thương hiệu Uy tín Quốc gia, khẳng định vị thế.

Hiện nay, Diwa dẫn đầu thị trường thiết bị bếp công nghiệp, phục vụ

đối tác lớn như Minh Anh Group và Honda, với giao dịch thương mại

tạo cơ sở cho kế toán thuế GTGT và TNDN. Hệ thống hậu mãi 24/7 và

chiến lược xuất khẩu giúp công ty duy trì tăng trưởng bền vững, đặt nền

tảng cho nghiên cứu kế toán thuế trong báo cáo này.

• Tên giao dịch: Công ty TNHH Diwa

• Tên giao dịch quốc tế: Diwa Co., Ltd. • Tên viết tắt: DIWA lOMoAR cPSD| 58797173

Người đại diện: Ông Phạm Tấn Dũng (Chủ tịch kiêm Giám đốc)

Địa chỉ trụ sở chính: 107/6/17D Đường 38, Phường Hiệp Bình Chánh,

Thành phố Thủ Đức, TP. Hồ Chí Minh, Việt Nam

Chi nhánh chính: 208/22 Đường 138, Khu Phố 4, Phường Tân Phú,

Thành phố Thủ Đức, TP. Hồ Chí Minh, Việt Nam

Số điện thoại: 0934 161 695

Email: diwavina@gmail.com Website: https://diwa.com.vn/ 1.2.

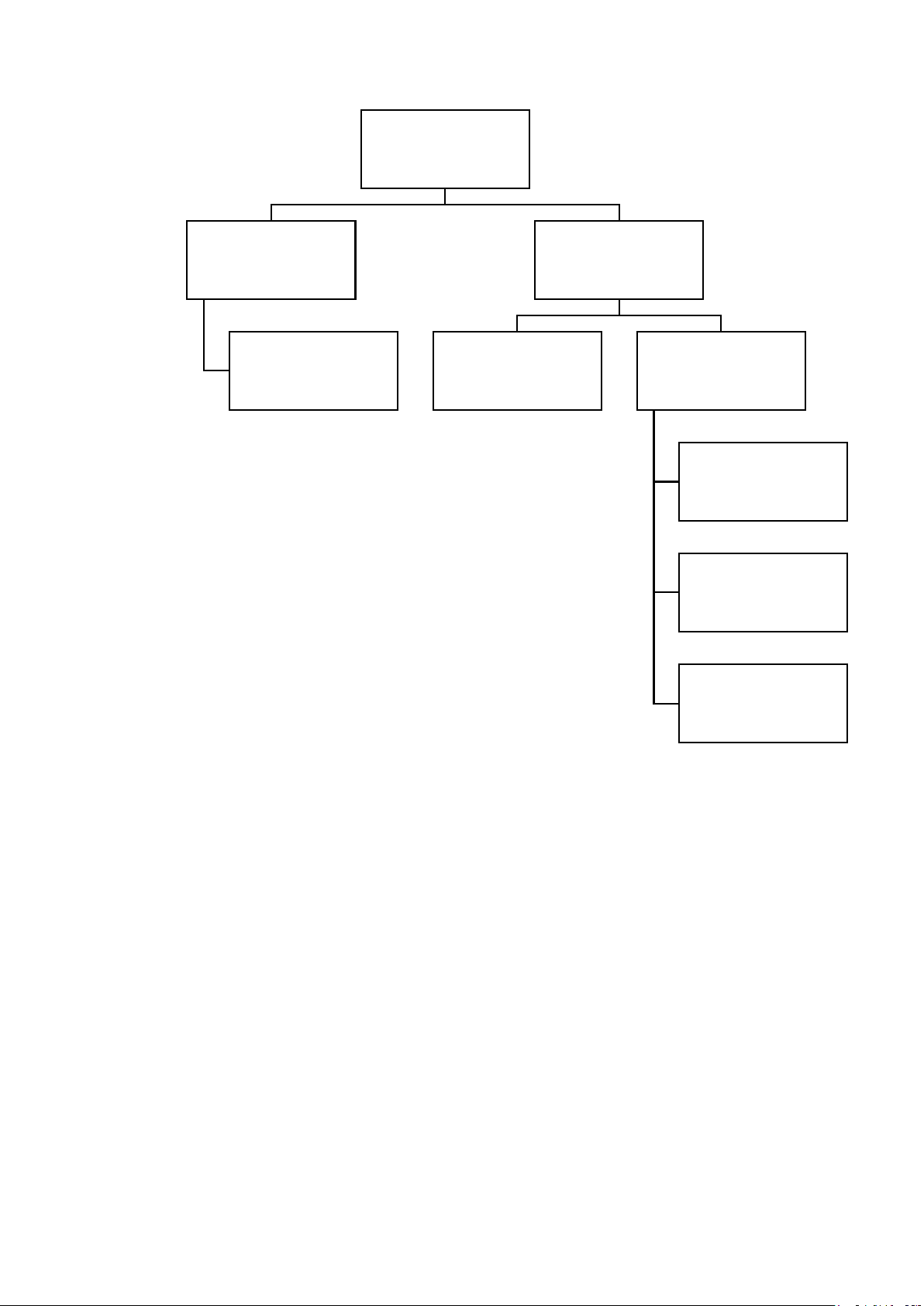

Cơ cấu tổ chức của công ty • Ban Giám Đốc • Hệ Thống Kỹ Thuật

- Phòng Kỹ Thuật và Sản Xuất • Hệ Thống Kinh Doanh

- Phòng Kinh Doanh và Bán Hàng

• Hệ Thống Chức Năng Khác

- Phòng Kế Toán và Tài Chính

- Phòng Hành Chính - Nhân sự

- Phòng Kho Vận và Hậu Mãi

Ta có sơ đồ tổ chức Công Ty TNHH Diwa như sau: lOMoAR cPSD| 58797173 Giám Đốc Phó Giám Đốc Giám đốc kiêm Chủ tị ch Phòng Kinh Doanh Phòng Kỹ Thuật và Các phòng chức và Bán Hàng Sản Xuất năng Phòng Kế toán & Tài chính Phòng Hành chính - Nhân sự Phòng Kho vận & Hậu mãi

Biểu 1: Sơ đồ tổ chức Công Ty TNHH Diwa 1.3.

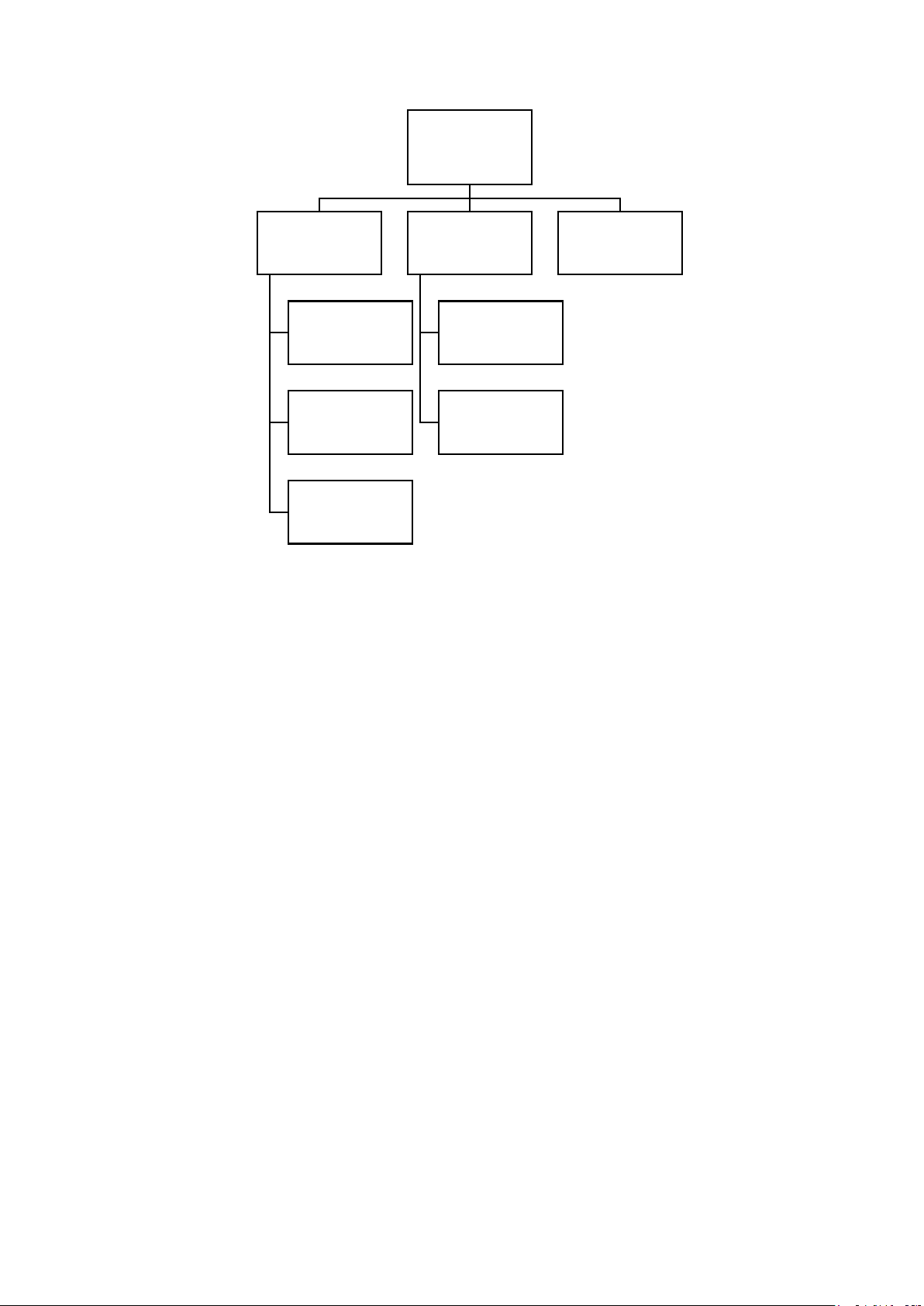

Tổ chức công tác kế toán 1.3.1.

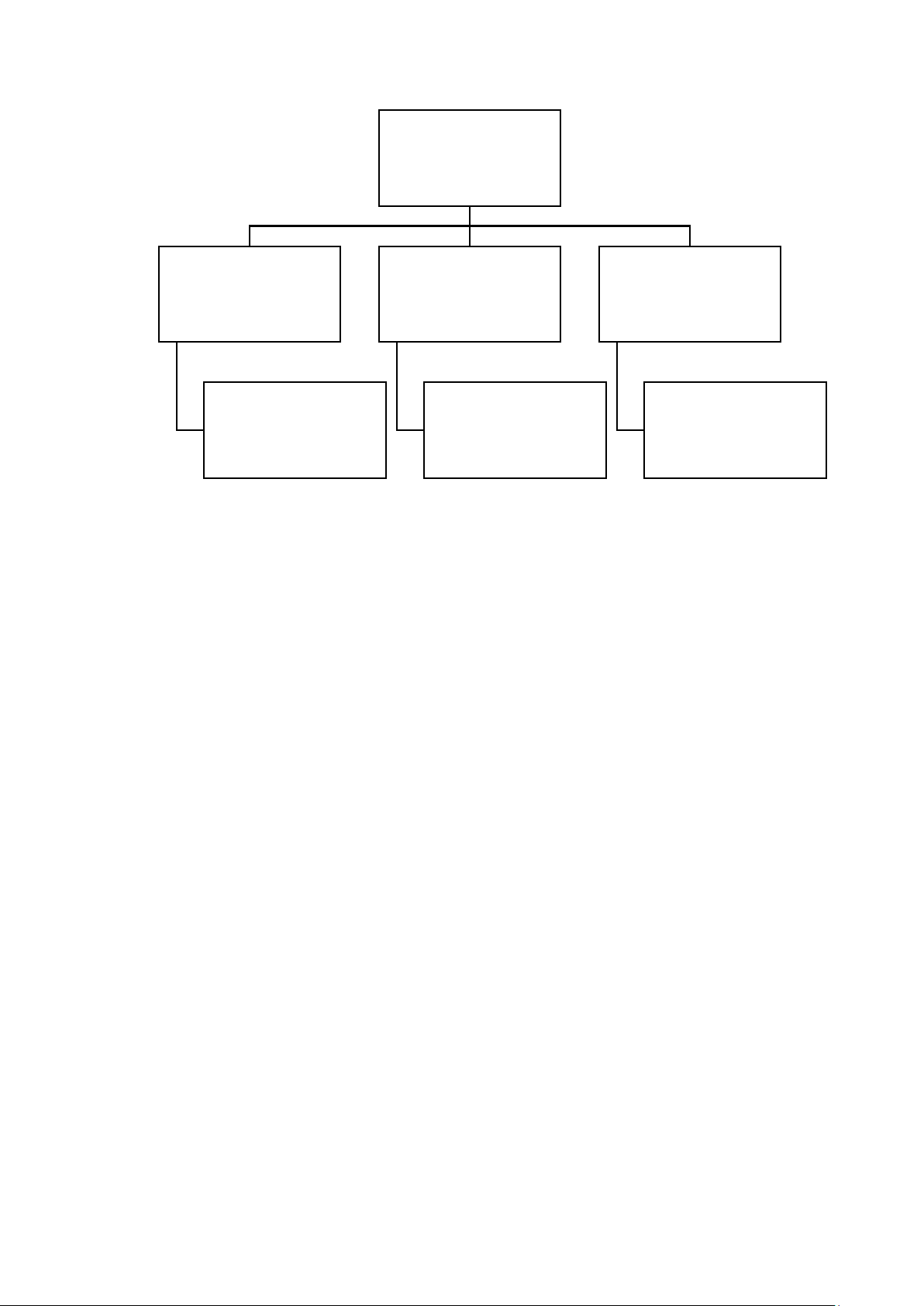

Sơ đồ bộ máy kế toán

Tại Công ty TNHH Diwa, bộ máy kế toán được tổ chức theo mô hình phân

cấp dọc, phù hợp với quy mô doanh nghiệp vừa và tập trung vào hiệu quả

quản lý tài chính, đặc biệt là kế toán thuế GTGT từ các giao dịch bán thiết

bị bếp công nghiệp. Với khoảng 3-4 nhân viên kế toán, bộ máy do Kế toán

trưởng dẫn dắt, đảm bảo tuân thủ các quy định theo Luật Kế toán 2015 và

Thông tư 200/2014/TT-BTC. Sơ đồ dưới đây minh họa cấu trúc rõ ràng, dễ theo dõi: lOMoAR cPSD| 58797173

Biểu 2: Sơ đồ bộ máy kế toán của Công Ty TNHH Diwa

- Kế toán trưởng: Người đứng đầu, chịu trách nhiệm tổng hợp báo cáo tài

chính, kê khai thuế GTGT hàng tháng/quý, và giám sát toàn bộ quy trình.

- Kế toán thuế GTGT: Chuyên xử lý chứng từ liên quan đến thuế GTGT

đầu ra (từ bán hàng như máy rửa chén) và đầu vào (mua nguyên liệu),

lập tờ khai 01/GTGT. Bộ phận này phối hợp chặt chẽ với phòng kinh

doanh để kiểm tra hóa đơn trước khi phát hành.

- Kế toán tổng hợp: Theo dõi sổ sách chung, hạch toán doanh thu và chi

phí, hỗ trợ tính toán khấu trừ thuế GTGT. Sử dụng phần mềm MISA để tự động hóa quy trình.

- Các kế toán chuyên trách: Bao gồm kế toán bán hàng, mua hàng, kho

vận (quản lý hàng tồn kho ảnh hưởng chi phí thuế), nhân sự, và hậu mãi

(hóa đơn dịch vụ sửa chữa).

- Trợ lý kế toán: Hỗ trợ nhập liệu, kiểm tra chứng từ ban đầu, giúp giảm

tải cho các bộ phận trên, đặc biệt trong kỳ kê khai thuế cao điểm. 1.3.2.

Hình thức tổ chức sổ sách kế toán tại công ty

- Công ty TNHH Diwa hoạt động chủ yếu trong lĩnh vực sản xuất và phân

phối thiết bị bếp công nghiệp như rèm máy rửa bát vải bạt PVC, nước lOMoAR cPSD| 58797173

tráng khô Cocoz Dry AS-900RG,… Công ty sử dụng hình thức tổ chức

sổ sách kế toán theo mô hình Nhật ký chung – một phương pháp phổ

biến cho doanh nghiệp vừa và nhỏ theo quy định tại Thông tư

200/2014/TT-BTC của Bộ Tài chính. Phương pháp này nhấn mạnh vào

việc ghi chép liên tục các nghiệp vụ kinh tế theo trình tự thời gian, đảm

bảo tính chính xác và minh bạch.

- Với quy mô hoạt động liên quan đến giao dịch thương mại (doanh thu từ

bán hàng và dịch vụ hậu mãi đạt hàng trăm triệu đồng mỗi tháng), hình

thức này kết hợp sổ sách thủ công và điện tử để hỗ trợ kê khai thuế

GTGT, tuân thủ Luật Quản lý thuế 2019 và Nghị định 123/2020/NĐCP về HĐĐT.

- Cấu trúc sổ sách tại Diwa được xây dựng nhằm tối ưu hóa việc xử lý các

chứng từ liên quan đến hoạt động kinh doanh, bao gồm sản xuất thiết bị

và cung cấp dịch vụ bảo trì. Trọng tâm của hệ thống là sổ nhật ký chung,

nơi ghi nhận mọi bút toán theo nguyên tắc kế toán kép (đảm bảo Nợ và Có luôn cân bằng).

• Sổ cái tổng hợp được xây dựng để theo dõi chi tiết từng tài khoản kế

toán, từ tài khoản tiền mặt, tiền gửi ngân hàng, đến tài khoản doanh thu,

chi phí, và thuế phải nộp. Sổ cái giúp tổng hợp số liệu từ Nhật ký chung,

cung cấp cái nhìn tổng quan về tình hình tài sản, nợ phải trả và vốn chủ sở hữu của công ty.

• Sổ chi tiết được tổ chức theo từng đối tượng kinh tế, chẳng hạn như

theo dõi công nợ với khách hàng, nhà cung cấp, hoặc quản lý hàng tồn

kho, hỗ trợ kiểm soát chặt chẽ các khoản mục cụ thể trong hoạt động kinh doanh. lOMoAR cPSD| 58797173

Biểu 3: Sơ đồ hình thức tổ chức sổ sách kế toán 1.3.3.

Chính sách kế toán và chế độ kế toán tại công ty

Chính sách kế toán tại Diwa là các quy định nội bộ cụ thể, được ban hành

bởi Ban Giám đốc và Kế toán trưởng, nhằm triển khai chế độ kế toán theo

đặc thù hoạt động của công ty. Chính sách này được xây dựng dựa trên nhu

cầu quản lý tài chính, tối ưu hóa chi phí và đảm bảo tuân thủ pháp luật, đặc

biệt trong bối cảnh kinh tế số hóa. Các nội dung chính bao gồm:

• Ghi nhận doanh thu và chi phí: Doanh thu từ bán hàng và dịch vụ

được ghi nhận khi giao dịch hoàn tất (phương pháp kê khai), chi phí sản

xuất (nguyên liệu, nhân công) phân bổ theo kỳ, ưu tiên ghi nhận khấu hao để giảm thuế TNDN.

• Quản lý hàng tồn kho: Áp dụng phương pháp kê khai thường xuyên,

theo dõi nguyên liệu như inox và linh kiện nhập khẩu, định giá theo giá

thực tế, hỗ trợ kiểm soát chi phí và khấu trừ thuế GTGT đầu vào.

• Dự phòng và trích lập: Thiết lập dự phòng giảm giá hàng tồn kho và

nợ phải thu khó đòi, dựa trên rủi ro từ khách hàng tại TP. HCM, Hà Nội,

Đà Nẵng, tính toán hàng quý để điều chỉnh chi phí và thuế.

• Quản lý hóa đơn điện tử: Sử dụng phần mềm Misa để phát hành và

lưu trữ hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP, kiểm tra kỹ

lưỡng trước phát hành để tránh sai sót thuế suất. lOMoAR cPSD| 58797173

• Kiểm tra nội bộ: Kế toán trưởng kiểm tra sổ sách và chứng từ hàng

quý, đảm bảo dữ liệu điện tử và bản thể hiện giấy nhất quán, phục vụ

quyết toán thuế GTGT và TNDN.

Chế độ kế toán tại Công ty TNHH Diwa được xây dựng dựa trên các văn bản

pháp lý của Nhà nước để đảm bảo quản lý tài chính thống nhất và tuân thủ.

Công ty áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư

133/2016/TT-BTC (ban hành 26/08/2016 bởi Bộ Tài chính), phù hợp với quy

mô vừa với ngành thương mại, sản xuất. Chế độ này kết hợp với hệ thống tài

khoản kế toán Việt Nam (VAS) theo Thông tư 200/2014/TTBTC, tạo khung

pháp lý cho ghi chép, trình bày và báo cáo tài chính.

• Ghi nhận doanh thu: Áp dụng phương pháp kê đơn, ghi nhận khi hàng

hóa được giao hoặc dịch vụ hoàn thành, phù hợp với hoạt động bán thiết

bị như máy rửa chén và dịch vụ hậu mãi.

• Khấu hao tài sản cố định: Sử dụng phương pháp đường thẳng để phân

bổ chi phí tài sản như máy móc sản xuất, với thời gian khấu hao theo

quy định (thường 5-10 năm tùy loại tài sản).

• Lập báo cáo tài chính: Tuân thủ mẫu B01-DN (Bảng cân đối kế toán)

và B02-DN (Báo cáo kết quả kinh doanh), nộp định kỳ qua hệ thống iHTKK hoặc eTax.

• Thuế GTGT: Áp dụng thuế suất theo Nghị định 180/2024/NĐ-CP (chủ

yếu 8% cho hàng hóa, 10% cho tài sản cố định), đảm bảo tính toán và khấu trừ chính xác. CHƯƠNG 2

Thực trạng kế toán thuế GTGT tại Công ty TNHH Diwa. 2.1.

Kế toán thuế giá trị gia tăng đầu vào 2.1.1. Chứng từ sử dụng

Tài liệu liên quan:

-

Tài Liệu Ôn Tập Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

73 37 -

Bài tập Chương 2 và 3: Ghi Nhật Ký Giao Dịch | Môn Nguyên lý kế toán - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

98 49 -

Bài tập chương 2 Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

84 42 -

TOP câu hỏi trắc nghiệm ôn tập chương 1, 2 Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

67 34 -

Bảng Cân Đối và Hoạt Động Kinh Doanh | Môn Nguyên lý kế toán - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

84 42