Kế toán tiền lương và các khoản trích theo lương - Kế toán tài chính | Trường Đại học Lao động - Xã hội

Kế toán tiền lương và các khoản trích theo lương - Kế toán tài chính | Trường Đại học Lao động - Xã hội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

1

TRƯNG ĐI LAO ĐỘNG XÃ HỘI KHOA KẾ TOÁN ----------

BÁO CÁO THỰC TẬP TỐT NGHIỆP

ĐƠN VỊ: CÔNG TY TNHH XÂY DỰNG VÀ DU LỊCH QUỲNH ANH Gi)ng viên hư0ng d2n : Sinh viên th5c hiê 7n : Mã sinh viên : Chuyên ng=nh : L0p :

H Nô i, thng 04 năm 2022 LI CAM ĐOAN

Em xin cam đoan đây là bài báo cáo thực tập của em và được sự hướng dẫn của cô

. Các nội dung nghiên cứu, kết quả trong báo cáo đều là trung thực và chưa được công bố

dưới bất kỳ một hình thức nào trước đây. Những số liệu trong các bảng biểu phục vụ cho

việc phân tích, nhận xét, đánh giá được chính tác giả thu nhập từ các nguồn khác nhau có

ghi rõ trong phần tài liệu tham khảo.

Nếu phát hiện có bất kỳ sự gian lận nào em xin hoàn toàn chịu trách nhiệm về nội

dung bài báo cáo của mình.

Hà Nội , tháng 04 năm 2021

Sinh viên thực hiện

DANH MỤC CHỮ VIẾT TẮT BTC : Bộ tài chính GTGT : Giá trị gia tăng QĐ : Quyết định TT : Thông tư VNĐ : Việt nam đồng TT : Thông tư BHXH : Bảo hiểm xã hội

DANH MỤC SƠ ĐỒ BẢNG BIỂU

Sơ đồ 1.1: Quy trình bán bán hàng tNi công ty

Sơ đồ 1.2: Sơ đồ bộ máy quản lý công ty. ( Nguồn: Phòng Tổ chức tNi công ty )

Sơ đồ 2.1: Trình tự kế toán theo hình thức kế toán máy ( Nguồn: Phòng Kế toán. )

Sơ đồ 2.2: Sơ đồ tổ chức bô W máy kế toán( Nguồn: Phòng Kế toán )

Sơ đồ 3.1: Quy trình hNch toán lương ( Nguồn: Phòng kế toán)

Bảng 1.1: Cơ cấu tài sản, nguồn vốn tNo công ty ( Nguồn: Phòng kế toán)

Bảng 3.1: Bảng chấm công ( Nguồn: Phòng kế toán)

Bảng 3.2: Bảng thanh toán tiền lương ( Nguồn: Phòng kế toán)

Ảnh 3.4: Phiếu chi thanh toán tiền lương tháng 12.2021 ( Nguồn: Phòng kế toán)

Ảnh 3.5: Sổ chi tiết TK 334( Nguồn: Phòng kế toán)

Ảnh 3.6: Sổ cái TK 334 ( Nguồn: Phòng kế toán)

Ảnh 3.7: Sổ cái 338 ( Nguồn: Phòng kế toán)

Ảnh 3.8: Sổ nhật ký chung ( Nguồn: Phòng kế toán) MỤC LỤC

LI MỞ ĐẦU................................................................................................................... 1

DANH MỤC VIẾT TẮT.................................................................................................2

DANH MỤC SƠ ĐỒ BẢNG BIỂU.................................................................................2

CHƯƠNG 1: ĐẶC ĐIỂM VỀ TỔ CHỨC KINH DOANH VÀ QUẢN LÝ KINH

DOANH TI CÔNG TY TNHH XÂY DỰNG VÀ DU LỊCH QUỲNH ANH.............1

1.1 Quá trình hình th=nh v= phát triển Công Ty TNHH Xây D5ng V= Du Lịch

Quỳnh Anh....................................................................................................................... 1

1.2 Quá trình hình th=nh v= phát triển của công ty......................................................1

1.3 Lĩnh v5c kinh doanh v= quy trình công nghệ s)n xuât s)n phẩm..........................1

1.3.1 Lĩnh v5c kinh doanh........................................................................................1

1.3.2. Quy trình kinh doanh tại công ty...................................................................1

1.4. Đặc điểm tổ chức qu)n lý v= tổ chức kinh doanh của Công ty..............................3

1.5 Báo cáo qu)n trị.........................................................................................................7

CHƯƠNG 2: TỔ CHỨC CÔNG TÁC KẾ TOÁN TI CÔNG TY TNHH XÂY

DỰNG VÀ DU LỊCH QUỲNH ANH..............................................................................8

2.1 Tổ chức bộ máy kế toán, chế độ kế toán áp dụng tại công ty..................................8

2.2 Tổ chức bộ máy kế toán, chế độ kế toán áp dụng tại công ty..................................8

2.3 Chế độ, chính sách kế toán áp dụng tại công ty.......................................................9

2.4. Tình hình sử dụng máy vi tính trong kế toán ở Công ty......................................10

CHƯƠNG 3: QUY TRÌNH VÀ THỦ TỤC KẾ TOÁN TIỀN LƯƠNG VÀ CÁC

KHOẢN TRÍCH THEO LƯƠNG TI CÔNG TY TNHH XÂY DỰNG VÀ DU

LỊCH QUỲNH ANH......................................................................................................11

3.1 Kế toán tiền lương v= các kho)n trích theo lương.................................................11

3.2 Chứng từ sử dụng v= t=i kho)n sử dụng................................................................12

3.3 Quy trình luân chuyển chứng từ kế toán tiền lương..............................................13

3.4 Sổ sách sử dụng........................................................................................................21

3.5 Quy trình hạch toán.................................................................................................23

CHƯƠNG 4: NHẬN XÉT VÀ KIẾN NGHỊ HOÀN THIỆN TỔ CHỨC CÔNG TÁC

KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG...................26

4.1. Ưu điểm, nhược điểm..............................................................................................26

4.2. Các gi)i pháp ho=n thiện kế toán tiền lương v= các kho)n trích theo lương tại

Công ty............................................................................................................................27

KẾT LUẬN.....................................................................................................................29

TÀI LIỆU THAM KHẢO.............................................................................................30 LI MỞ ĐẦU

Trong xu hướng hội nhập và phát triển như hiện nay, sự cNnh tranh giữa các doanh

nghiệp ngày càng gay gắt, các doanh nghiệp thương mNi đang gặp phải rất nhiều thách

thức. Vì vậy, để có thể tồn tNi, phát triển và đứng vững trên thị trường, doanh nghiệp phải

sát sao công tác kế toán tiền mặt và tiền gửi ngân hàng. Thực hiện tốt công tác này sẽ

giúp doanh nghiệp có những chiến lược định hướng phát triển của doanh nghiệp.

Ngoài phần mở đầu và kết luận báo cáo thực tập được chia làm 04 chương :

Chương 1: Đặc điểm về tổ chức kinh doanh và quản lý kinh doanh tNi Công Ty TNHH

Xây Dựng Và Du Lịch Quỳnh Anh

Chương 2: Tổ chức công tác kế toán Kế toán tiền lương và các khoản trích theo lương tNi

Công Ty TNHH Xây Dựng Và Du Lịch Quỳnh Anh

Chương 3: Quy trình và thủ tục Kế toán tiền lương và các khoản trích theo lương tNi

Công Ty TNHH Xây Dựng Và Du Lịch Quỳnh Anh

Chương 4: Nhận xét và kiến nghị hoàn thiện tổ chức và công tác kế toán tNi Công Ty

TNHH Xây Dựng Và Du Lịch Quỳnh Anh

Do điều kiện thời gian tìm hiểu thực tế và kiến thức còn hNn chế nên báo cáo của

em không tránh khỏ những thiếu sót. Em rất mong được sự chỉ bảo của các thầy, cô giáo

để em hiểu rõ hơn về vấn đề mình quan tâm. Em xin chân thành cảm ơn lãnh đNo, Phòng

kế toán tài chính và phòng tổ chức hành chính của công ty đã tNo mọi điều kiện để em

hoàn thành báo cáo của mình tNi công ty.

Qua bài viết này, em xin chân thành cảm ơn cô cùng các anh chị cán bộ phòng kế

toán công ty đã tận tình hướng dẫn và giúp đỡ em hoàn thành báo cáo thực tập. Em xin chân thành cảm ơn! Sinh viên thực hiện 1

CHƯƠNG 1: ĐẶC ĐIỂM VỀ TỔ CHỨC KINH

DOANH VÀ QUẢN LÝ KINH DOANH TI

CÔNG TY TNHH XÂY DỰNG VÀ DU LỊCH QUỲNH ANH

1.1 Quá trình hình th=nh v= phát triển Công Ty TNHH Xây D5ng V= Du Lịch Quỳnh Anh

Tên công ty: Công Ty TNHH Xây Dựng Và Du Lịch Quỳnh Anh

Mã số thuế: 05400334990

Địa chỉ : Khu Sào, Thị Trấn Bo, Huyện Kim Bôi, Tỉnh Hòa Bình, Việt Nam.

ĐNi diện pháp luật: Bùi Thị Thu

Email: quynhanh.info@gmail.com

Số điện thoNi: 02183871004 - 0917

Ngày hoNt động: 16/12/2009

1.2 Quá trình hình th=nh v= phát triển của công ty

Giai đoNn công ty mới thành lập là giai đoNn khó khăn nhất đối với công ty

do mới thành lập nên còn yếu về mặt kinh nghiệm quản lý, công ty chưa có tên

tuổi, thương hiệu và thị phần.Từ khi thành lập cho đến nay công ty đã trải qua

nhiều biến động kinh tế đă Wc biê Wt là đNi dịch Covid 19. Đến nay, công ty là một trong

những đơn vị hoNt động có uy tín về hoNt động kinh doanh lữ hành trong nước và quốc tế.

Công ty luôn thực hiện nghiêm túc các quy chế phân phối tiền lương, khen

thưởng, quy chế khoán. Bên cNnh đó đầu tư phát triển nguồn lực cũng là một trong

những chính sách quan trọng của công ty. Với rất nhiều cách thức, công ty đã tuyển

dụng những nhân viên có năng lực, chuyên môn cao từ nhiều nơi khác nhau. Song

song với nó là việc củng cố đoàn kết nội bộ, mở rộng hợp tác, tNo mối quan hệ với

các doanh nghiệp và các công ty lữ hành trong và ngoài nước. Đây cũng là tiền đề

để công ty phát triển và mở rộng quy mô hoNt động kinh doanh của mình.

1.3 Lĩnh v5c kinh doanh v= quy trình công nghệ s)n xuât s)n phẩm 1.3.1 Lĩnh v5c kinh doanh

Ngành nghề hoNt động chính của công ty vận tải hành khách đường bộ khác:

Vận chuyển khách theo hợp đồng, theo tua du lịch

- Vận tải hàng hóa bằng đường bộ, dịch vụ lưu trú n ắn ng ày: khách sNn, nhà nghỉ

- Điều hành tua du lịch, Nhà hàng và các dịch vụ ăn uống phục vụ lưu động

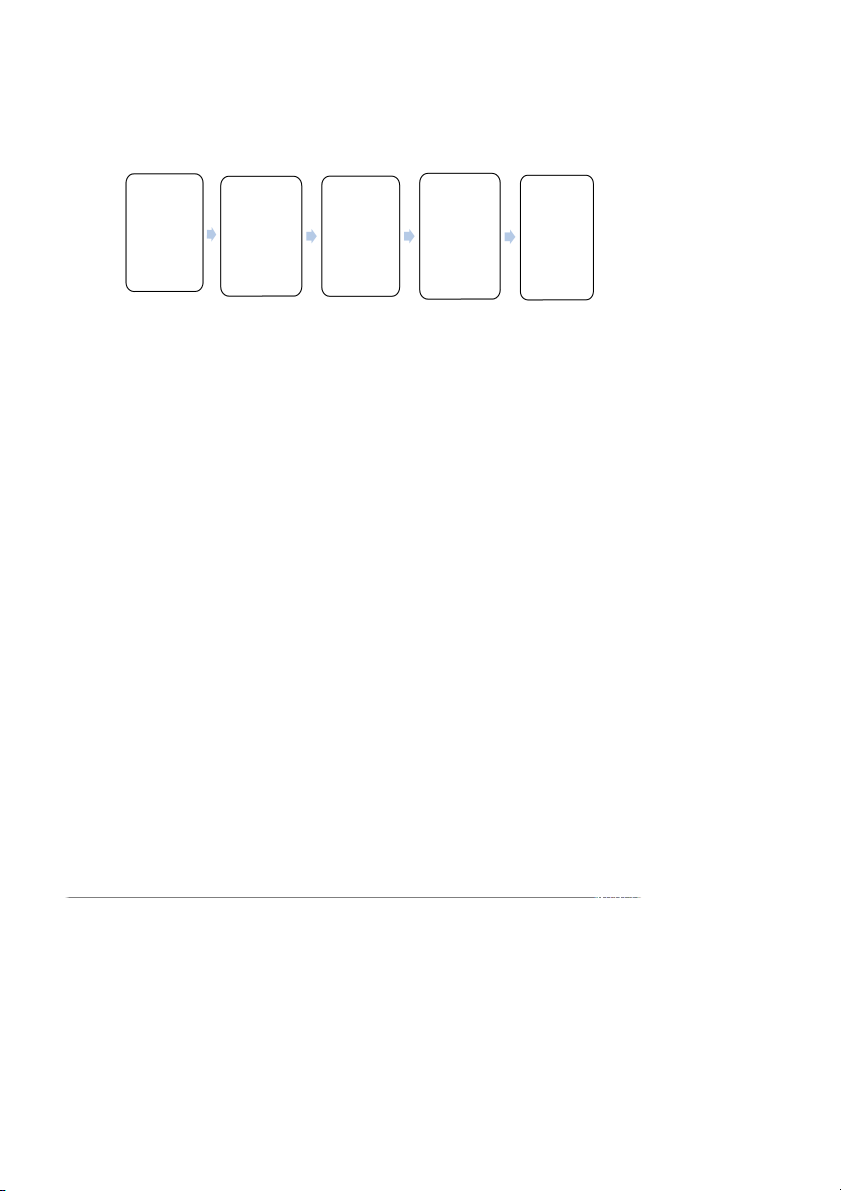

1.3.2. Quy trình kinh doanh tại công ty 2 Nghiên cứu Nghiên cứu Xây dựng Xây dựng Kiểm tra nhu cầu thị khả năng mục đích ý lịch trình và đánh giá trường đáp ứng tưởng tour chất lượng

Sơ đồ 1.1: Quy tr#nh bn bn hng t%i công ty ( Nguồn: Phòng kế ton)

Bước 1: Nghiên cứu thị trường khch du lịch

Công ty nghiên cứu và điều tra thị trường khách du lịch để xác lập được: Động

cơ, mục tiêu chuyến du lịch : theo những mùa, những thời gian khác nhau người

mua sẽ có động cơ, mục tiêu du lịch khác nhau.

Bước 2: Nghiên cứu khả năng đp ứng thị trường

Công ty cần khám phá kỹ năng lực cung ứng của mỗi nhà phân phối về : điểm

du lịch, dịch vụ luân chuyển, dịch vụ lưu trú, dịch vụ nhà hàng, dịch vụ shopping

vui chơi. Từ đó, đưa ra lựa chọn đơn vị chức năng nào tương thích với chương trình du lịch.

Bước 3: Xây dựng mục đích, ý tưởng của chương tr#nh du lịch

Dựa trên nghiên cứu và điều tra động cơ, mục tiêu du lịch của hành khách để

xây dựng tour. Nếu là tour du lịch kết hợp team building thì công ty cần đưa vào

chương trình từ lịch trình đến trò chơi hướng đến sự đoàn kết, gắn bó mọi người

trong đoàn với nhau; Nếu là tour du lịch tích hợp team building thì công ty đưa vào

chương trình từ lịch trình đến game show hướng đến sự đoàn kết, gắn bó mọi người

trong đoàn với nhau. Sau đó đưa ra giải pháp phong cách thiết kế tour có sự mới mẻ

và lN mắt, mê hoặc, mang tính đặc trưng mà chỉ công ty du lịch của mình có .

Bước 4: Xây dựng lịch tr#nh tour

Sắp xếp thứ tự những khu vực du lịch : những điểm du lịch chính được sắp xếp

theo thời hNn từ ngày khởi hành đến khi kết thúc tour sao cho hài hòa và hợp lý.

Xây dựng lịch trình cho chương trình tour du lịch.Lựa chọn chuỗi đáp ứng tương

thích cung ứng được tiêu chuẩn dịch vụ :Dịch vụ vận chuyển: an toàn, tin cậy với

chất lượng các phương tiện được bảo đảm kiểm tra và bảo dưỡng thường

xuyên.Dịch vụ lưu trú: khách sNn, resort, homestay,…

Bước 5: Kiểm tra và đánh giá chất lượng 3

Đây là bước cuối cùng trong chương trình du lịch. Ở bước này, cần chú ý soát lNi

sự hợp lý của lịch trình tour bên trên, đồng thời thêm các điều khoản, quy định,

lưu ý,… của tùy đơn vị kinh doanh lữ hành.

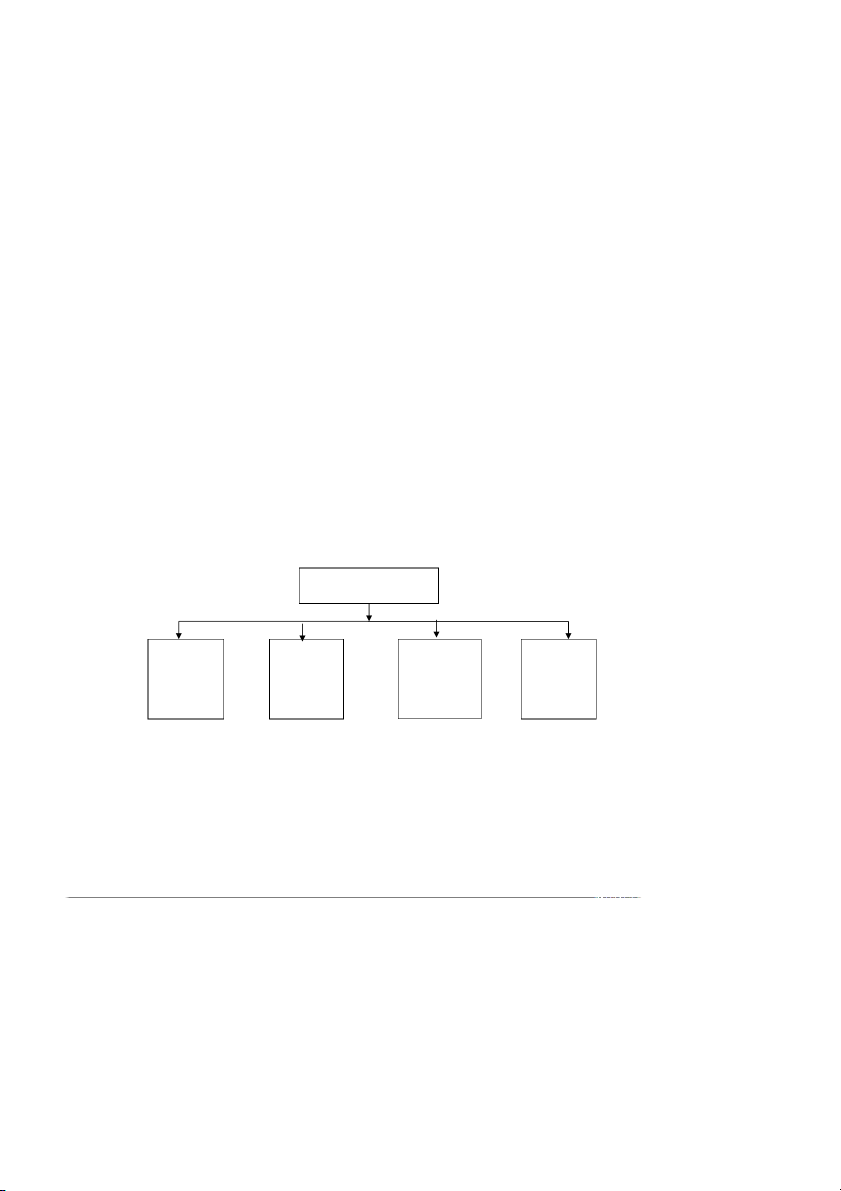

1.4 Đặc điểm tổ chức qu)n lý v= tổ chức kinh doanh của Công ty

Để đảm bảo tính linh hoNt cao và yêu cầu hoNt động có hiệu quả thì phải tổ

chức bộ máy hoNt động với quy mô hợp lý nhất, tối ưu nhất.Sự lãnh đNo trực tiếp

của ban giám đốc, tổ chức bộ máy được bố trí theo kiểu trực tuyến – chức năng

Ban Gim đốc: Đề ra các phương hướng, nhiệm vụ kinh doanh. Chịu trách

nhiệm trước các cơ quan quản lý Nhà nước.

Phòng nhân sự: đảm bảo nhân viên của công ty được quản lý đầy đủ, đãi ngộ

thích hợp và đào tNo hiệu quả. Bộ phận này cũng chịu trách nhiệm tuyển dụng,

tuyển dụng, sa thải và quản lý các quyền lợi.

Phòng Tổ chức: Tham mưu và giúp việc cho BGĐ về lĩnh vực tổ chức, cán bộ, hợp đồng lao động.

Phòng kinh doanh: Tiếp cận mở rộng phNm vi thị trường và khách hàng tiềm

năng. Lên chiến lược phát triển cho hoNt động kinh doanh của công ty, từ khâu sản

xuất sản phẩm tới việc gia nhập thị trường và xây dựng quan hệ với khách hàng.

Quản lý hồ sơ thông tin khách hàng một cách khoa học, cẩn thận.

Phòng Kế ton: Tổ chức thực hiện công tác hNch toán quá trình sản xuất và kinh

doanh Cung cấp các thông tin chính xác cần thiết để ban quản lý. Kiểm tra giám sát

việc thực hiện các chế độ chính sách, quy định của nhà nước về lĩnh vực kế toán tài chính. Ban Giám đốc Phòng Phòng tổ Phòng kinh Phòng kế nhân sự chức doanh toán

Sơ đồ 1.2 Sơ đồ bộ my quản lý công ty. ( Nguồn: Phòng Tổ chức t%i công ty )

1.5. Kết qu) kinh doanh của công ty trong 3 năm gần đây

Nhận xét về tình hình kinh doanh chung của Công ty trong 2 năm gần nhất: 4

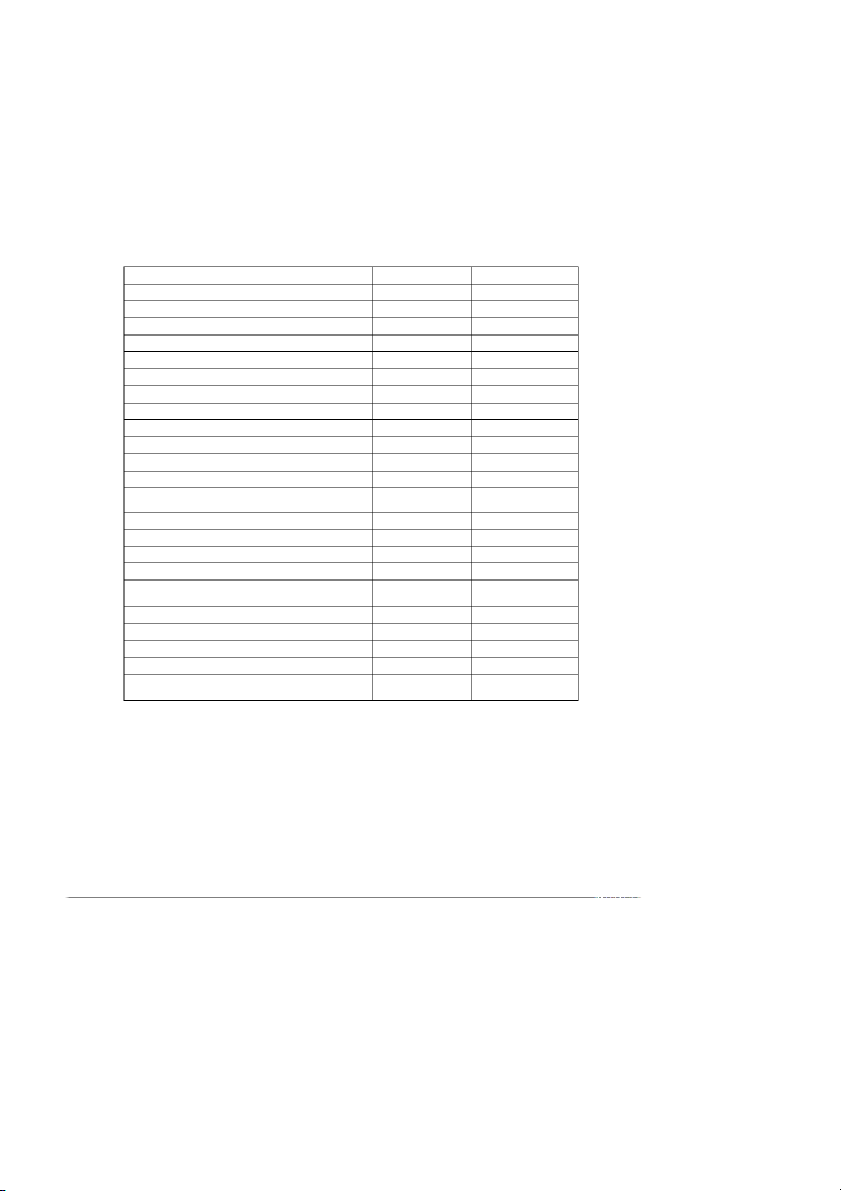

CÔNG TY TNHH XÂY DỰNG VÀ DU LỊCH QUỲNH ANH M2u số: B01a-DNN

Khu So, Thị Trấn Bo, Huyện Kim Bôi, Tỉnh Hòa B#nh, Việt Ban hành theo Thông tư Nam số 133/2016/TT-BTC

( Ngày 26/08/2016 của Bộ Tài chính)

BÁO CÁO TÌNH HÌNH TÀI CHÍNH NĂM 2020-2021 Chỉ tiêu Năm 2021 Năm 2020 TÀI SẢN

I. Tiền v= các kho)n tương đương tiền 2.628.311.330,00 2.388.780.055,00

III. Các kho)n ph)i thu 634.957.191,00 1.949.581.744,00

1. Ph)i thu của khách h=ng 277.594.734,00 1.758.041.920,00

2. Tr) trư0c cho người bán 357.362.457,00 179.972.074,00 4. Ph)i thu khác 11.567.750,00 V. T=i s)n cố định 19.884.410,00 26.436.230,00 - Nguyên giá 39.310.909,00 39.310.909,00

- Giá trị hao mòn lũy kế (*) (19.426.499,00) (12.874.679,00) VIII. T=i s)n khác 69.155.792,00 51.827.612,00

1. Thuế GTGT được khấu trừ 700,00 2. T=i s)n khác 69.155.092,00 51.827.612,00

TỔNG CỘNG TÀI SẢN (200 = 110 + 120 + 130 + 4.034.828.684,83 4.546.012.997,00

140 + 150 + 160 + 10 + 180) NGUỒN VỐN I. Nợ ph)i tr) 454.412.311,00 1.343.515.871,00

1. Ph)i tr) người bán 445.266.379,00 1.235.034.852,00

2. Người mua tr) tiền trư0c 70.929.000,00

3. Thuế v= các kho)n ph)i nộp Nh= nư0c 8.511.975,00 37.552.019,00 5. Ph)i tr) khác 633.957,00

II. Vốn chủ sở hữu 3.580.416.373,83 3.202.497.126,00

1. Vốn góp của chủ sở hữu 3.500.000.000,00 3.125.000.000,00

7. Lợi nhuận sau thuế chưa phân phối 80.416.373,83 7.497.126,00

TỔNG CỘNG NGUỒN VỐN (500 = 300 + 400) 4.034.828.684,83 4.546.012.997,00 Người lập biểu Kế toán trưởng

Người đại diện theo pháp luật (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

Bảng 1.1: Cơ cấu ti sản, nguồn vốn t%o công ty ( Nguồn: Phòng kế ton)

Qua bảng phân tích, Bảng 1.1: Cơ cấu tài sản – nguồn vốn tNi Công ty, ta thấy

Năm 2020 tổng tài sản là 4.546.012.997 đồng, năm 2021 tổng tài sản

4.034.828.684 đồng, tổng tài sản giảm 511.184.312. Điều này cho thấy quy mô của 5

công ty ngày giảm do hàng tồn kho trong năm 2021 tăng và các khoản phải thu giảm so với 2020.

Chỉ tiêu tiền và các khoản tương đương tiền năm 2021 tăng vọt so với 2020

tăng từ 2.628.311.330 đồng lên đến 2.388.780.055 đồng tăng 239.531.275 đồng,

tương đương với tỷ lệ tăng 47,74%, Công ty không nên giữ tiền mặt quá nhiều và

để tồn đọng, tiền gửi ngân hàng lớn mà phải có biện pháp đưa nó vào hoNt động sản xuất kinh doanh.

Tổng nguồn vốn năm 2020 giảm so với năm 2021 là 51.118.4312.17 đồng từ

4.546.012.997 đồng xuống đến 4.034.828.684,83 đồng tương đương với tỷ lệ 5.95

%, tổng nguồn vốn vẫn giảm là các khoản nợ tăng.

Tổng nguồn vốn năm 2020 giảm so với năm 2021 là 511184312.17 đồng từ

4.546.012.997 đồng xuống đến 4.034.828.684,83 đồng tương đương với tỷ lệ 5.95

%, tổng nguồn vốn vẫn giảm là các khoản nợ tăng.

Nguồn vốn chủ sở hữu của công ty tiếp tục tăng nhờ vào sự tăng lên của nguồn

vốn quỹ chủ yếu là nguồn vốn kinh doanh.

Nguồn vốn chủ sở hữu của công ty tiếp tục tăng nhờ vào sự tăng lên của nguồn

vốn quỹ chủ yếu là nguồn vốn kinh doanh. 6

T#nh h#nh kết quả kinh doanh của t%i Công ty

CÔNG TY TNHH XÂY DỰNG VÀ DU LỊCH QUỲNH ANH M2u số: B01a-DNN

Khu So, Thị Trấn Bo, Huyện Kim Bôi, Tỉnh Hòa B#nh Ban hành theo Thông tư số 133/2016/TT-BTC ( Ngày 26/08/2016 của Bộ Tài chính)

BÁO CÁO KẾT QUẢ HOT ĐỘNG KINH DOANH

(TNi ngày 31 tháng 12 năm 2021) Chỉ tiêu Năm 2021 Năm 2020

1. Doanh thu bán h=ng v= cung cấp dịch vụ 9.177.051.921,00 5.412.733.754

3. Doanh thu thuần về bán h=ng v= cung cấp 9.177.051.921,00 5.412.733.754 dịch vụ 4. Giá vốn h=ng bán 8.524.101.562,17 4.516.584.366

5. Lợi nhuận gộp về bán h=ng v= cung cấp dịch 652.950.358,83 896.149.388 vụ

6. Doanh thu hoạt động t=i chính 53.142,00 45.865

8. Chi phí qu)n lý kinh doanh 647.569.934,00 792.003.947

9. Lợi nhuận thuần từ hoạt động kinh doanh 5.433.566,83 104.191.306 10. Thu nhập khác 360.000 11. Chi phí khác 1.784.507,00 5.761.000

12. Lợi nhuận khác -1.784.507,00 -5.401.000

13. Tổng lợi nhuận kế toán trư0c thuế 3.649.059,83 98.790.306

14. Chi phí thuế TNDN 729.812,00 13.976.461

15. Lợi nhuận sau thuế thu nhập doanh nghiệp 2.919.247,83 84.813.845

Bảng 1.2: Bo co kết quả ho%t đô ng kinh doanh công ty ( Nguồn: Phòng kinh doanh)

Qua bảng ta thấy tình hình sản xuất kinh doanh của công ty khá tốt. Doanh thu

của công ty tăng lên dẫn đến doanh thu thuần cũng tăng theo, năm 2021 tăng so với

năm 2020 tăng 3764318167 đồng đồng tương ứng với tốc độ tăng 25.8%. Điều này

cho thấy trong năm 2021 hoNt động kinh doanh của công ty tốt.

Giá vốn tăng đáng kể là 4.007.517.196 đồng, đến tương đương 30.7%.Doanh thu 7

tăng điều này đồng nghĩa với giá vốn tăng.

Lợi nhuận thuần từ hoNt đông kinh doanh năm 2021 giảm so với năm 2020 là

98757739.17 đồng tương ứng với mức giảm 86,87%.

Tổng lợi nhuận sau thuế năm 2021 giảm 81894597.17. Năm 2021 so với

năm 2020 giảm xuống 93,34% do lợi nhuận thuần từ hoNt đông kinh doanh

giảm.Công ty đã cần có những chính sách hiệu quả hơn trong hoNt động sán xuất kinh doanh. 1.6 Báo cáo qu)n trị

Báo cáo quản trị giúp cho việc đưa ra các quyết định để vận hành công việc

kinh doanh và vNch ra các kế hoNch cho tương lai phù hợp với chiến lược và sách

lược kinh doanh của Công ty.

TNi công ty, căn cứ yêu cầu cung cấp thông tin của giám đốc. Kế toán trưởng

yêu cầu các kế toán viên thu thập, xử lý, phân tích và cung cấp thông tin kế toán

quản trị về phần hành kế toán mà mình phụ trách. Kế toán trưởng thực hiệp tổng

hợp báo cáo, so sánh phân tích và đưa ra đề xuất thực hiện. Đối với cấp Công ty cần

những thông tin kế toán quản trị để đưa ra các quyết định sử dụng hiệu quả nguồn

lực. Kế toán trưởng tổng hợp thông tin từ các kế toán viên cung cấp, dự toán sản

xuất và các báo cáo sản xuất, báo cáo tiêu thụ... sau đó thực hiện phân tích các

thông tin, số liệu quá khứ, hiện tNi và đưa ra đề xuất thực hiện trong tương lai. Kế

toán xử lý thông tin và lập báo cáo kế toán quản trị một cách ngắn gọn nhưng đầy

đủ thông tin mà nhà quản trị cần bằng cách lập các dNng phương trình, sơ đồ, bảng

biểu so sánh... để thể hiện được thực trNng hiện tNi của giúp công ty ngày càng phát triển lớn mNnh. 8

CHƯƠNG 2: TỔ CHỨC CÔNG TÁC KẾ TOÁN TI CÔNG TY TNHH XÂY

DỰNG VÀ DU LỊCH QUỲNH ANH

2.1 Tổ chức bộ máy kế toán, chế độ kế toán áp dụng tại công ty

Hình thức kế toán tại công ty tại TNHH phát triển dịch vụ v= thương mại DHT

Công ty áp dụng hình thức kế toán máy (Phần mềm kế toán Misa), sổ sách kế

toán tNi công ty được in theo hình thức Nhật ký chung. Sổ kế toán Chứng từ kế toán Nhật ký chung gốc Sổ cái Sổ chi tiết PHẦN MỀM KẾ TOÁN MISA Bảng tổng hợp chứng từ cùng loNi Báo cáo tài chính

Sơ đồ 2.3. Tr#nh tự kế ton theo h#nh thức kế ton my ( Nguồn: Phòng Kế ton. ) Ghi chú:

: Nhập số liệu hàng ngày.

: In sổ, báo cáo cuối tháng, cuối năm. : Đối chiếu, kiểm tra.

Trình tự thực hiện trên phần mềm kế toán:

Bước 1: Căn cứ vào các chứng từ kế toán, kế toán tiến hành nhập liệu vào

phần mềm kế toán Misa theo các phân hệ phù hợp.

Bước 2: Phần mềm sẽ xử lý dữ liệu, ra các sổ sách kế toán như sổ cái tài

khoản, sổ chi tiết tài khoản, sổ nhật ký chung, kế toán thực hiện đối chiếu số liệu

giữa các sổ sách và tiến hành lập báo cáo tài chính. 9

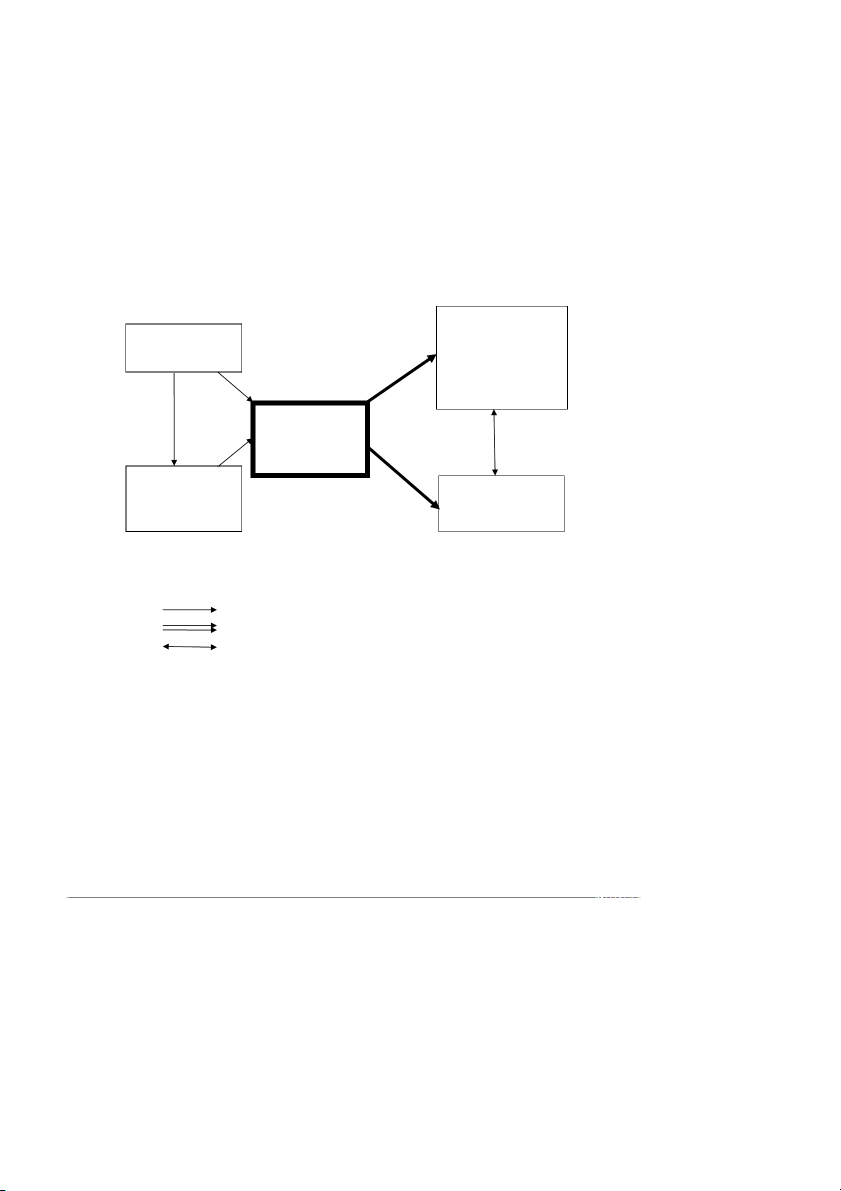

2.2 Tổ chức bộ máy kế toán, chế độ kế toán áp dụng tại công ty

Tổ chức bộ máy kế toán

Bộ máy kế toán của Công ty được bố trí, áp dụng theo hình thức tổ chức công tác kế toán tập trung. Kế toán trưởng Thủ quỹ Kế toán tiền mặt, Kế toán tiền Kế toán tổng TGNH lương hợp

Sơ đồ 2. . Sơ đồ tổ chức bô 4

my kế ton( Nguồn: Phòng Kế ton )

Chức năng, nhiệm vụ từng bộ phận trong bộ máy kế toán của công ty như sau:

Kế ton trưởng: có nhiệm vụ giúp giám đốc chỉ đNo bộ máy hoNt động kế toán

tài vụ chịu trách nhiệm trước giám đốc, bảo đảm tính chính xác kịp thời của các nghiệp vụ kế toán.

Kế ton tổng hợp: Lập BCTC, báo cáo thuế, quyết toán thuế theo yêu cầu của

cơ quan nhà nước và của ban quản lý doanh nghiệp.

Kế ton tiền mặt, TGNH: Phản ánh các nghiệp vụ liên quan thu chi tiền mặt,

TGNH, ghi sổ quỹ, sổ tiền gửi theo quy định, báo cáo lãnh đNo.

Kế ton tiền lương: Thực hiện theo dõi chấm công toàn nhân sự, lập bảng

thanh toán tiền lương, thực hiện đóng các khoản bảo hiểm theo quy định của cơ quan BHXH.

Thủ quỹ: Có nhiệm vụ theo dõi, thực hiện các khoản thu, chi và bảo quản toàn

bộ tiền mặt của công ty, ghi vào sổ quỹ để đối chiếu với kế toán tổng hợp cuối

tháng; đồng thời phụ trách việc giao dịch với ngân hàng về các khoản thanh toán

2.3 Chế độ, chính sách kế toán áp dụng tại công ty

Chế độ kế toán: Hiện nay, công ty đang sử dụng chế độ kế toán theo TT

133/2016/TT-BTC ngày 26/08/2016 của Bộ trưởng Bộ Tài Chính.

Đồng tiền sử dụng trong hNch toán: Đồng tiền Việt Nam (VNĐ)

Niên độ kế toán áp dụng: Từ ngày 01/01 và kết thúc vào ngày 31/12

Phương pháp tính thuế giá trị gia tăng: Phương pháp khấu trừ.

Phương pháp hNch toán hàng tồn kho: Kê khai thường xuyên 10

Phương pháp trích khấu hao tài sản cố định: Đường thẳng.

Phương pháp tính giá xuất kho: Bình quân gia quyền.

2.4. Tình hình sử dụng máy vi tính trong kế toán ở Công ty

Hiện nay, phòng kế toán tNi công ty gồm: Kế toán trưởng, kế toán tổng hợp,

thủ quỹ và kế toán tiền mặt, tiền gửi ngân hàng, kế toán tiền lương, hiện nay công

ty sử dụng phần mềm kế toán Misa ( giấy phép sử dụng bản quyền công ty khác) để

thực hiện công tác hNch toán kế toán. Phần mềm Misa đáp ứng đầy đủ các nghiệp vụ

kế toán, giúp công ty theo dõi tốt các khoản doanh thu, chi phí, công nợ và giúp lãnh đNo

đánh giá được hiệu quả kinh doanh

Hàng ngày, kế toán căn cứ vào chứng từ kế toán đã được kiểm tra, được dùng

làm căn cứ ghi sổ để nhập dữ liệu vào máy vi tính theo các bảng, biểu được thiết kế

sẵn trên phần mềm kế toán. Theo quy trình của phần mềm kế toán, các thông tin

được tự động nhập vào các sổ, thẻ kế toán chi tiết liên quan. Cuối tháng (hoặc bất

kỳ vào thời điểm cần thiết nào), kế toán thực hiện các thao tác khoá sổ (cộng sổ) và

lập báo cáo tài chính. Việc đối chiếu giữa số liệu tổng hợp với số liệu chi tiết được

thực hiện tự động và luôn đảm bảo chính xác, trung thực theo thông tin đã được nhập trong kỳ.

Trong phần mềm Misa, có các phân hệ, dựa vào hóa đơn kế toán sẽ nhập liệu

vào phân hệ phù hợp, trước khi nhập liệu kế tóan sẽ phải kiểm tra hóa đơn hợp lí,

hợp lệ, hợp pháp theo quy định pháp luật, ( thực hiện nhập các thông tin về hóa đơn

GTGT : mẫu số, ký hiệu, số hóa đơn).Khi nhập xong toàn bộ chứng từ chọn Cất. 11

Ảnh 2.1. Giao diện phần mềm kế ton ( Nguồn: Phòng kế ton)

CHƯƠNG 3: QUY TRÌNH VÀ THỦ TỤC KẾ TOÁN TIỀN LƯƠNG VÀ

CÁC KHOẢN TRÍCH THEO LƯƠNG TI CÔNG TY TNHH XÂY DỰNG VÀ DU LỊCH QUỲNH ANH

3.1 Kế toán tiền lương v= các kho)n trích theo lương

Đă @c điểm chung kế toán tiền lương và các khoBn trCch theo lương

Tiền lương là biểu hiện bằng tiền phần thù lao mà doanh nghiệp trả cho người

lao động để tái sản xuất sức lao động, bù đắp hao phí sức lao động người lao động

đã bỏ ra trong quá trình sản xuất kinh doanh.

Do công ty là công ty hoNt động trong lĩnh vực đào tNo, du học nên chủ yếu lao

động của công ty làm việc trực tiếp tNi văn phòng công ty.Xuất phát từ đặc thù công

ty và quy mô sản xuất kinh doanh của công ty, công ty áp dụng hình thức trả lương theo thời gian.

Kế toán tổ chức hNch toán đúng thời gian, số lượng, chất lượng và kết quả lao

động của người lao động, tính đúng và thanh toán kịp thời tiền lương và các khoản

liên quan khác cho người lao động: tiền lương, tiền công và các khoản trích bảo

hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn cho các đối tượng sử dụng liên quan.

Hình thức trả lương theo thời gian lao động được áp d ụng cho lao động tham

gia vào quy trình sản xuất và là bộ phận lao động khá quan trọng trong công

ty.Theo hình thức trả lương này thì tiền lương được trả căn cứ vào cấp bậc chức vụ

của từng cán bộ công nhân viên, đây là hình thức trả lương đơn giản,thuần túy, chỉ

căn cứ vào tiền lương chính của người lao động và thời gian công tác thực tế. Vì

vậy, không đảm bảo được nguyên tắc phân phối lao động cũng như đảm nhận được

vị trí quan trọng của mình. Khi áp dụng hình thức trả lương này công ty sử dụng

bảng chấm công, trong đó ghi ngày làm việc, nghỉ việc ca từng người. Mảng này do

trưởng các phòng ban trực tiếp ghi. Định kỳ cuối tháng dùng để tổng hợp thời gian lao động và tính lương.

+ Lương theo thời gian: được tính theo thời gian làm việc, cấp bậc và thang

lương của từng người theo tiêu chuẩn quy định của nhà nước. Mức lương tháng Lương cơ bản của Số ngày công = của 1 người từng người 26 12

+ Đối với lao động làm thêm ngoài giờ tiêu chuẩn thì công ty trả lương làm

thêm giờ theo cách tính sau: 150% hoặc Số giờ Tiền lương Tiền lương = 200% hoặc làm làm thêm giờ giờ thực trả 300% thêm Trong đó:

Tiền lương giờ thực trả được xác định trên cơ sở tiền lương thực trả của tháng

mà người lao động làm thêm giờ ( trừ tiền lương làm thêm giờ, tiền lương trả thêm

khi làm việc thêm vào ban đêm, tiền thưởng và các thu nhập khác không có tính

chất lương ) chia cho số giờ thực tế làm trong tháng ( không kể giờ làm thêm).

Hàng tháng kế toán công ty tập hợp bảng chấm công của tất cả các bộ phận

phòng ban để làm căn cứ tính và chi trả lương cho người lao động theo từng cấp

bậc Mọi công nhân đều sống và lao động theo đung nội quy và quy chế trong hợp

đồng lao động đã ký họ đều được hưởng công theo đúng hợp đồng đã ký.

TG lê @ trCch đóng bBo hiểm :

+ Trích BHXH 21,5% trên tổng số tiền lương đã kí kết ở hợp đồng lao đô Wng trong đó :

- 17,5% được trích vào chi phí sản xuất trong kỳ

- 8% được khấu trừ vào lương của CNV

+ Trích bảo hiểm y tế 4,5% trên tổng số tiền lương trong đó:

- 3% được tính vào chi phí sản xuất trong kỳ

- 1,5% được khấu trừ vào lương của CNV

+ Trích BHTN 2% theo quy định của nhà nước : Người lao đô Wng đóng 1% doanh nghiê Wp đóng 1%.

Người sử dụng lao động Người lao động BHXH BHXH BHTN BHYT BHTN BHYT HT-TT ÔĐ-TS TNLĐ-BNN HT ÔĐ-TS TNLĐ-BNN 14% 3.5% 2% 1% 3% 8% - - 1% 1.5% 21,5% 10.5% Tổng cộng 34%

Bảng 3.1. Tỷ lệ trích cc khoản bảo hiểm theo quy định( Nguồn: Phòng kế ton) 13

3.2 Chứng từ sử dụng v= t=i kho)n sử dụng

Chứng tT sU dụng

- Bảng chấm công ( Mẫu số 01 – LĐTL). Bảng thanh toán tiền lương (Mẫu

số 02 –LĐTL) Danh sách lao động được hưởng BHXH (Mẫu số 04 – LĐTL )

- Phiếu thu, Phiếu chi, Giấy đề nghị tNm ứng, Bảng thanh toán BHXH, Bảng

phân bổ tiền lương và các khoản trích theo lương, Danh sách người nghỉ hưởng trợ

cấp ốm đau, thai sản...Các chứng từ khác có liên quan…

Ti khoản sU dụng

TK 334 – PhBi trB người lao động

Tài khoBn 3341 - PhBi trB công nhân viên

Tài khoBn 338 – PhBi trB phBi nộp khác

Tài khoBn 3383 - BBo hiểm xã hội

Tài khoBn 3384 - BBo hiểm y tế

Tài khoBn 3386 – BBo hiểm thất nghiê @p

Tài khoBn 3388 - PhBi trB, phBi nộp khác

Tài khoBn 6422, Tài khoBn 111, 112 và 1 số TK Liên quan khác

Cuối tháng kế toán căn cứ vào bảng chấm công để lập bảng thanh toán tiền

lương cho nhân viên. căn cứ để tính bảo hiểm cho nhân viên trong toàn công ty dựa

trên lương công ty ký hợp đồng với nhân viên. Kế toán phần hành tiền lương kế

toán mP sổ kế toán chi tiết TK 3341; 3382; 3383; 3384; 3386 để ghi chép các

nghiệp vụ đến tiền lương và các khoản trích theo lương của người lao đô Wng.

Kế toán ghi nhận khoản phải trả tiền lương và tiền công và chi phí BHXH,

BHYT, KPCĐ, số tiền trích BHXH, BHYT và KPCĐ theo quy định được tính chi

phí sản xuất kinh doanh trong kỳ và khấu trừ vào tiền lương công nhân viên.

3.3 Quy trình luân chuyển chứng từ kế toán tiền lương

Cuối mỗi tháng, kế toán tính tiền lương thanh toán cho nhân viên, công ty áp dụng

hình thức trả lương cho nhân viên bằng tiền gửi ngân hàng, ta có quy trình luân chuyển chứng từ sau: 37 Phòng h=nh chính Kế toán nội bộ Kế toán tổng hợp Giám đốc Ngân h=ng Lập bảng 1 Lập Bảng chấm 2 Tập hợp, hoàn 3 Xem xét và kí lương căn bản công, tính lương thiện bảng lương duyệt bảng và lương công theo ngày công; đầy đủ phải trả lương tác phải trả Bảng tính tiền (đã khấu trừ thuế lương và BHXH; TNCN) Bảng lương doanh thu phải trả Nhận lNi bảng lương và tiến 4 hành thanh toán trả lương. Lập Nhận tiề Ủy nhiệm chi lập Giấy 5 theo bảng lương nợ trả lư nhân v 6 Cập nhật vào phần mềm 7 Lưu

Sơ đồ 3.1 Quy tr#nh luân chuyển chứng tT về tính lương ( Nguồn phòng kế ton) 37 Giải thích:

1. Phòng hành chính lập bảng lương căn bản và lương công tác phải trả cho kế toán nội bộ.

2. Kế toán tiếp nhận bảng lương căn bản, từ bảng chấm công theo ngày, bảng tính tiền

lương BHXH và dựa vào doanh thu trong tháng, hợp đồng nhân viên, kế toán nội bộ

tính ra số lương mềm phải trả cho nhân viên rồi gửi cho kế toán tổng hợp.

3. Căn cứ vào số lương mềm phải trả kế toán nội bộ đã làm, kế toán tổng hợp tập hợp

lNi, kiểm tra rà soát lần cuối và hoàn thiện bảng tính lương đầy đủ cho nhân viên (đã

khấu trừ thuế TNCN, các khoản tNm ứng,…)

4. Giám đốc xem xét bảng lương, kí và phê duyệt.

5. Kế toán nhận lNi bảng lương đã có đầy đủ chữ kí giám đốc, tiến hành thanh toán trả

lương cho nhân viên. Căn cứ vào bảng lương, kế toán lập Ủy nhiệm chi.

6. Ngân hàng nhận tiền và lập Giấy báo nợ trả lương nhân viên.

7. Kế toán nhận đủ các chứng từ tiến hành cập nhật vào phân hệ Kế toán tiền mặt, tiền

gửi ngân hàng trong phần mềm kế toán.

8. Kế toán nội bộ lưu bảng lương hàng tháng. 19

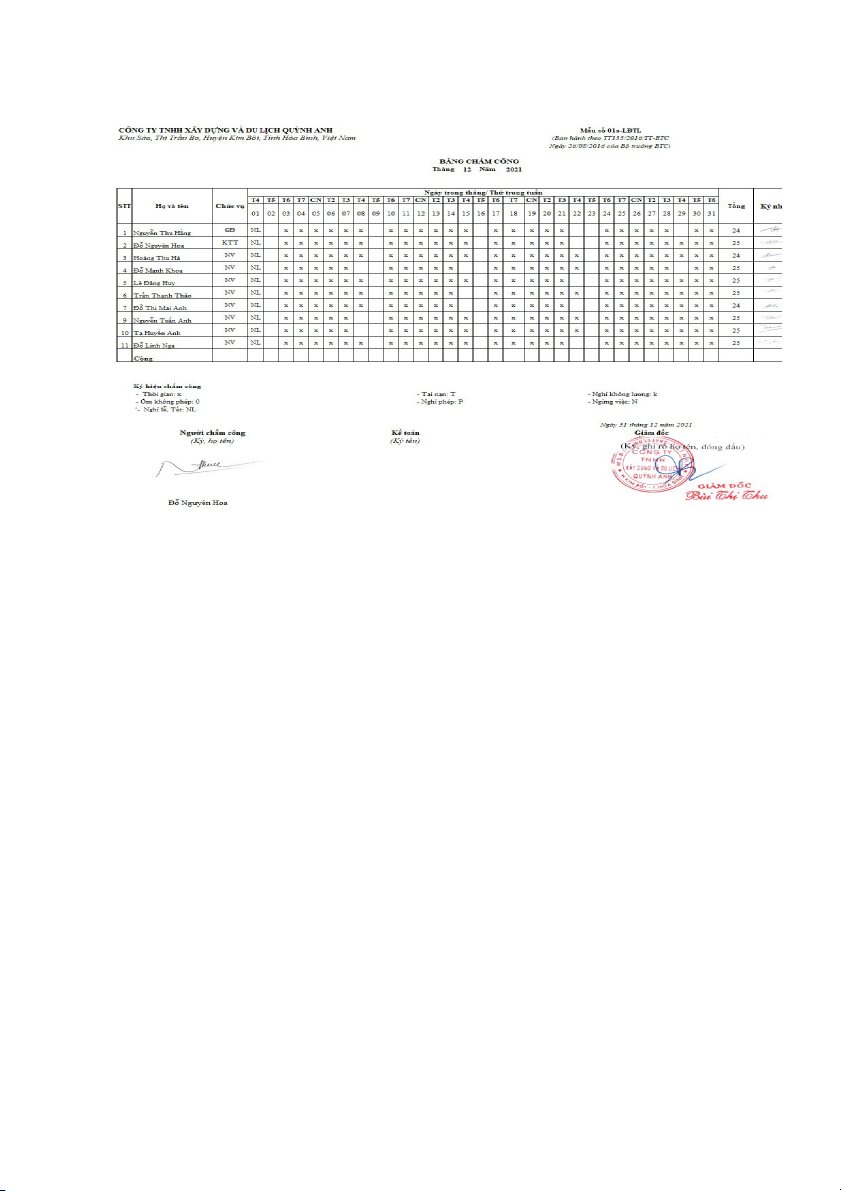

Ảnh 3.1: Bảng chấm công ( Nguồn phòng kế ton) 20

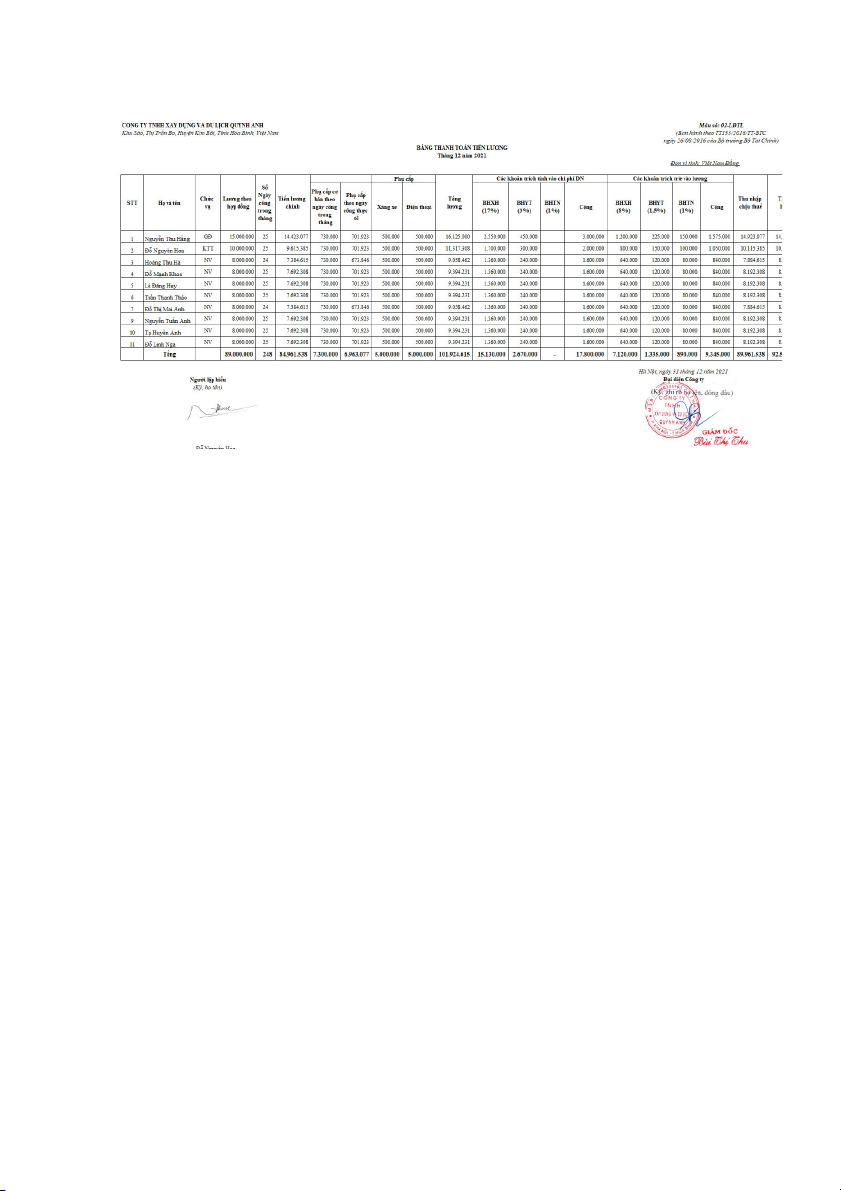

Ảnh 3.2: Bảng thanh ton tiền lương ( Nguồn phòng kế ton) 21

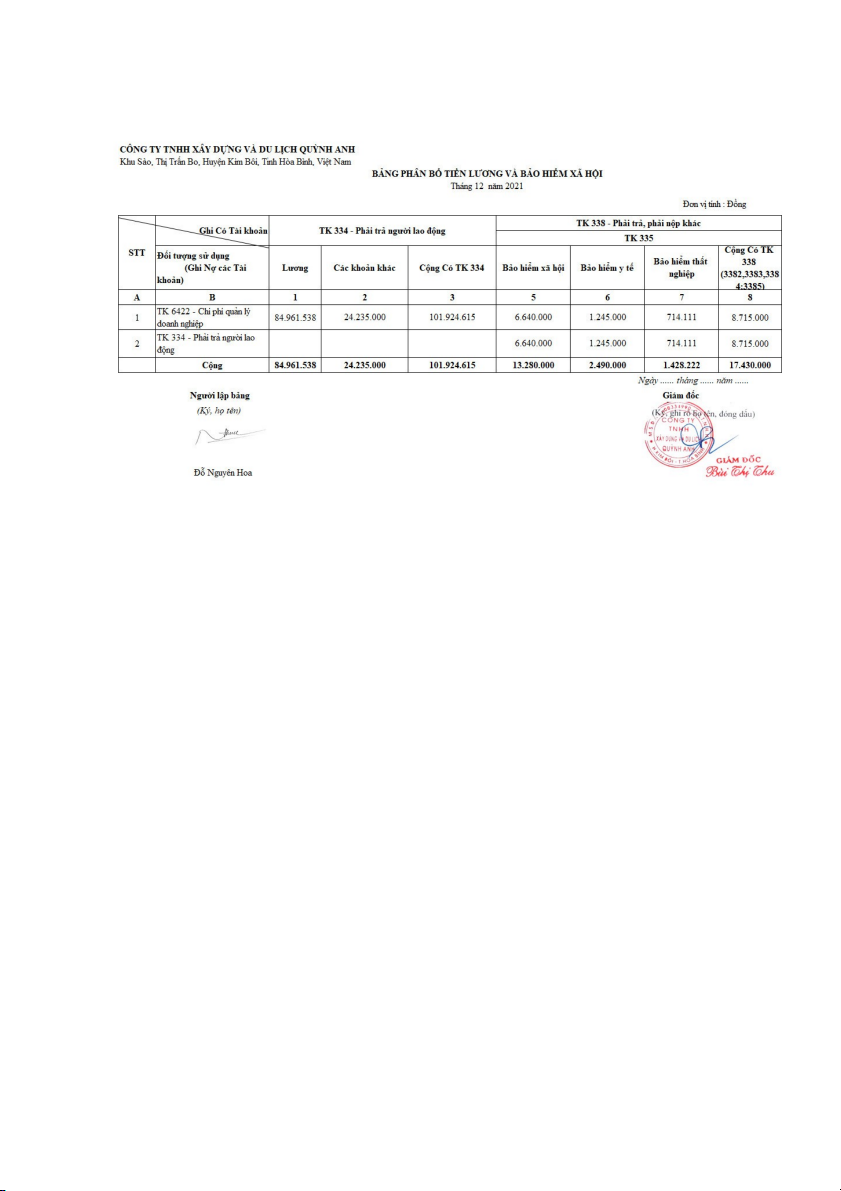

Ảnh 3.3: Bảng phân bổ tiền lương( Nguồn phòng kế ton) 21

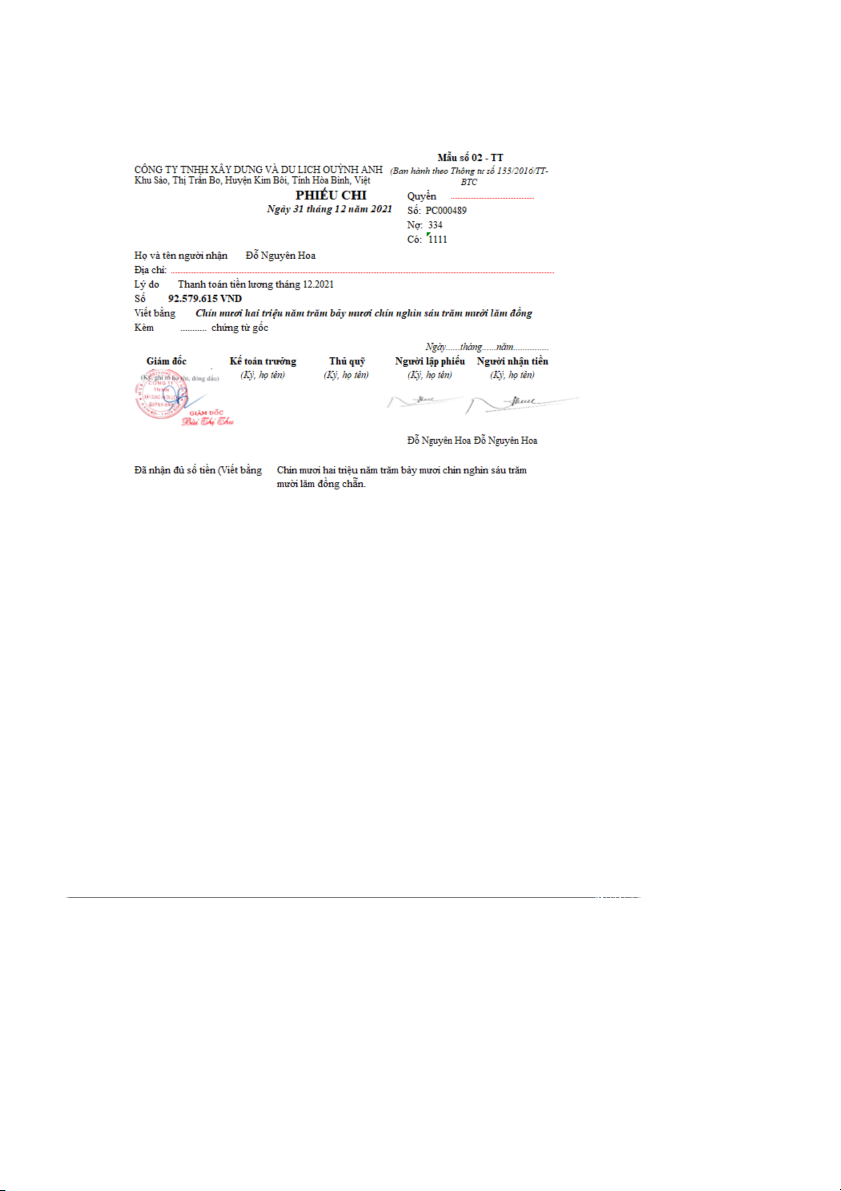

Ảnh 3.4: Phiếu chi thanh ton tiền lương thng 12.2021 3.4 Sổ sách sử dụng

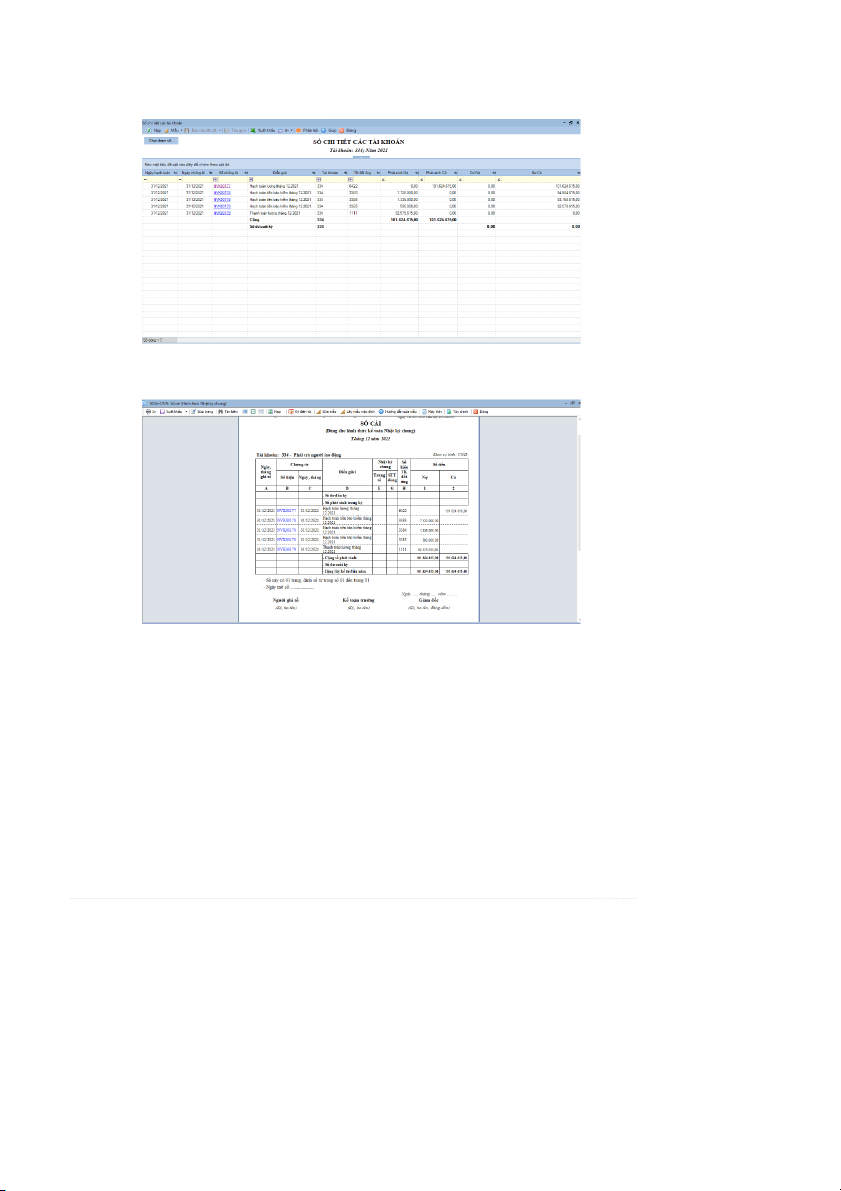

Sau khi kế toán lập Phiếu thu, Phiếu chi, số liệu sẽ được tự động cập nhật vào sổ kế toán chi tiết. - Sổ cái cho TK 334 - Sổ chi tiết TK 334 - Sổ nhật ký chung 22

Ảnh 3.5. Sổ chi tiết TK 334 ( Nguồn phòng kế ton)

Ảnh 3.6 Sổ ci TK 334 ( Nguồn phòng kế ton) 23

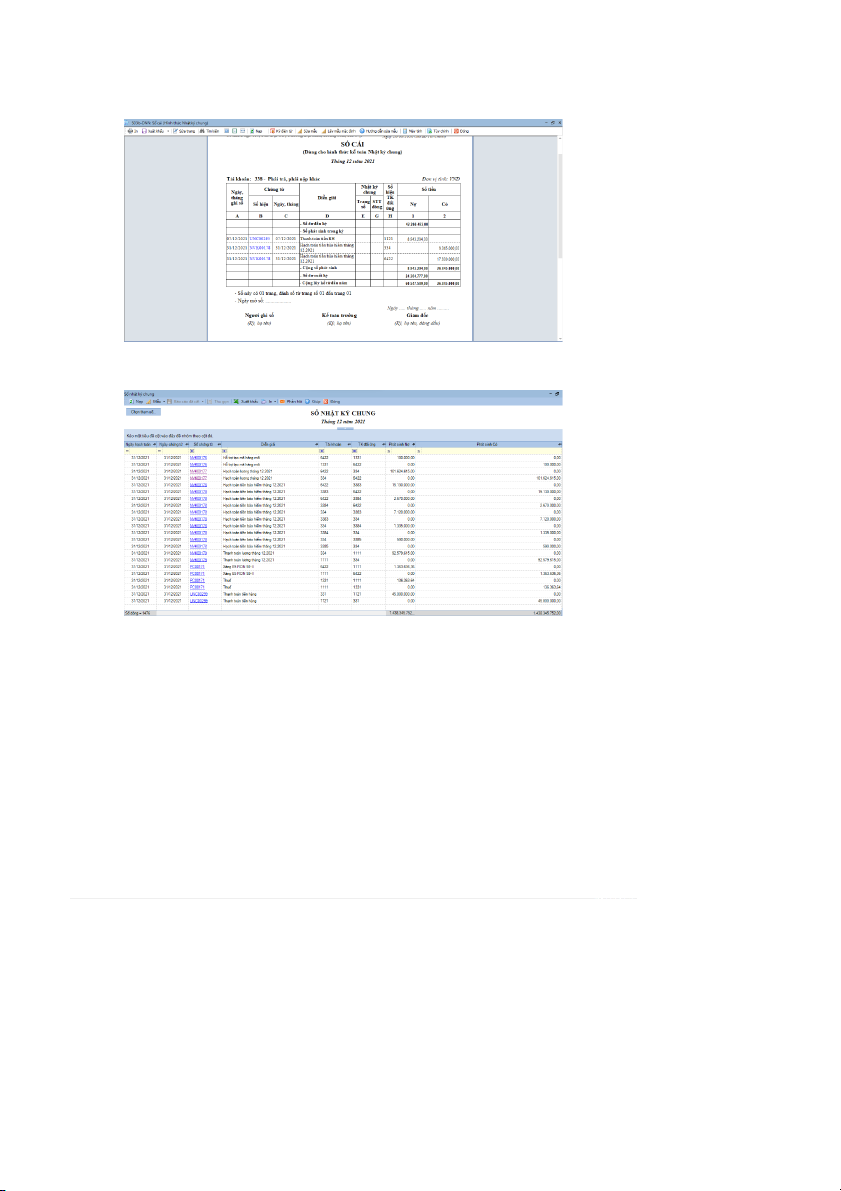

Ảnh 3.7. Sổ ci 338 ( Nguồn phòng kế ton)

Ảnh 3.8. Sổ nhật ký chung ( Nguồn phòng kế ton)

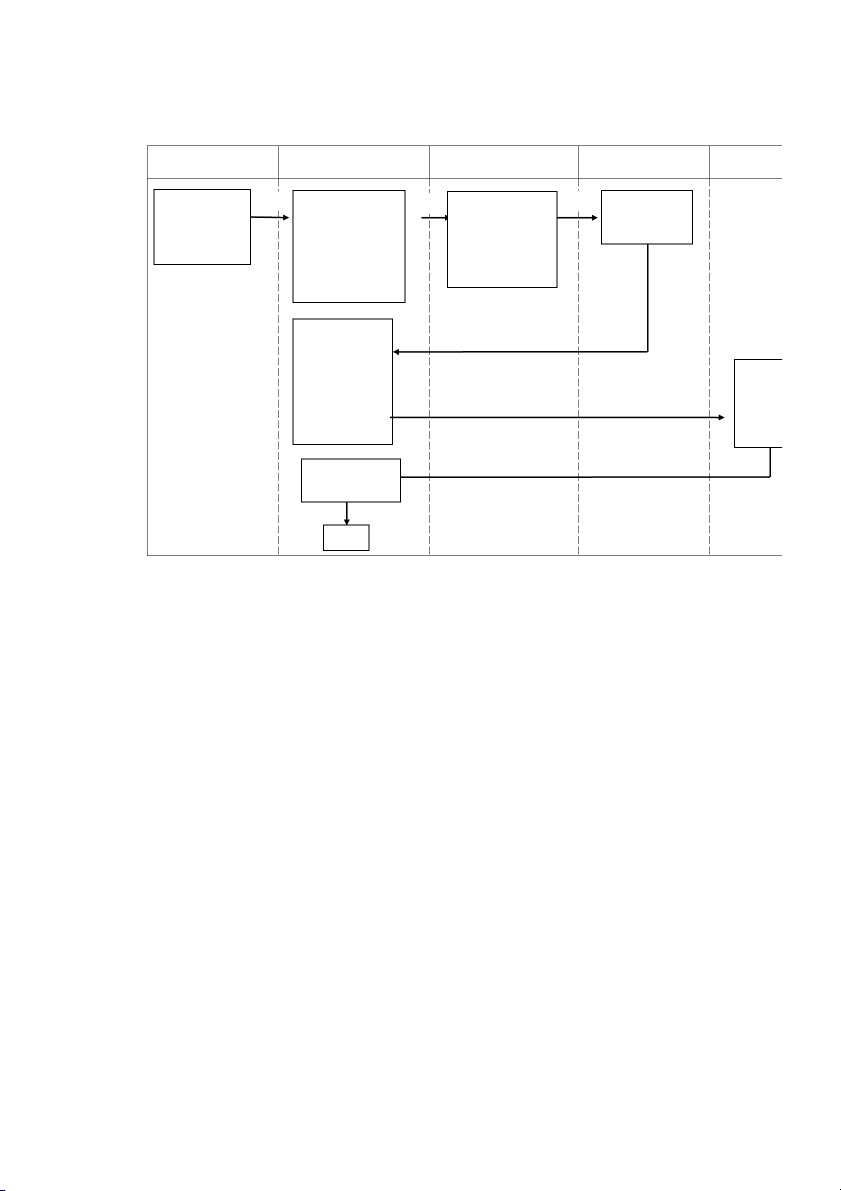

3.5 Quy trình hạch toán 24 Nhân viên

Phòng tổ chức Phòng Tài chính- Kế Tổng Giám đốc HC toán (1a) (2a) (1b (1b) (2b) (3) (4) (4) (5) (6) (7) Bán hàng, ký hợp đồng bán hàng Đi làm 25

Sơ đồ 3.2: Quy tr#nh h%ch ton lương ( Nguồn: Phòng kế ton) Gi)i thích sơ đồ:

(1a) Nhân viên công ty tìm kiếm khách hàng và bán được hàng hoặc ký được hợp đồng bán hàng.

(1b) Bộ phận nhân sự chấm công và tính lương theo ngày công làm việc tNi công ty

và số ngày thực tế đi công tác, công trình của nhân viên. Đối với chi nhánh Hà Nội,

sử dụng máy chấm công hàng ngày có kết nối dữ liệu với Tổng công ty.

(2a) Cuối tháng, Phòng HCNS lập Bảng tổng hợp công lao động dựa trên bảng chấm công trong tháng.

(2b) Dựa vào doanh thu bán được hàng, hợp đồng ký được trong tháng của nhân

viên, kế toán tính ra số lương mềm phải trả cho từng đối tượng theo quy chế tài chính của công ty.

(3) Phòng HCNS chuyển Bảng lương sang Phòng Tài chính-Kế toán để kiểm tra, ký duyệt.

(4) Kế toán thanh toán Lập Bảng thanh toán lương, thưởng và các khoản phải nộp

sau khi đã trích các khoản trích BHXH, BHYT, BHTN và thuế TNCN theo tỷ lệ

quy định. Chuyển kế toán trưởng kiểm tra và ký duyệt bản lương.

(5) Sau khi kế toán trưởng ký duyệt,Bảng chấm công, Bảng tổng hợp công alo

động, Bảng thanh toán lương thưởng và các khoản phải nộp được trình ký Tổng

giám đốc. Tổng giám đốc xem xét và ký duyệt Bảng thanh toán lương, thưởng và các khoản phải nộp. 26

(7) Phòng Tài chính- kế toán nhận lNi Bảng thanh toán lương cùng các chứng từ

liên quan. Thủ quỹ lập Phiếu chi và phát lương cho công nhân viên Công ty

(8) Nhân viên nhận lương và ký xác nhận đã nhận lương.

CHƯƠNG 4: NHẬN XÉT VÀ KIẾN NGHỊ HOÀN THIỆN TỔ CHỨC

CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG

4.1. Ưu điểm, nhược điểm.

Về quản lý lao động

Công ty luôn quan tâm và đảm bảo đời sống cho cán bộ công nhân viên. Hàng năm,

công ty tổ chức du lịch, nghỉ mát, đầu tư cơ sở vất, trang thiết bị văn phòng. Hàng

tháng, tổ chức các buổi traniing kĩ năng giúp nhân viên được học hỏi thêm kiến thức. 27

Kế ton tiền lương v cc khoản trích theo lương

Cách hNch toán lương, BHXH, BHYT, KPCĐ luôn chấp hành đúng quy định

pháp luật, cũng như chế độ về tiền lương như chế độ phụ cấp đối với người lao động.

Bộ máy kế toán do kế toán trưởng đảm nhiệm là người có chuyên môn giàu

kinh nghiệp vụ giàu kinh nghiệm đảm nhiệm. Hình thức chứng từ ghi sổ cũng rất

phù hợp với công tác kế toán của Công ty.

Hệ thống tin học ho ứng dụng trong kế ton tiền lương

Công ty đã trang bị máy vi tính, máy in, máy photo cho tất cả các phòng

ban trong Công ty. Hệ thống máy tính đã được nối mNng Internetsnsnsszz công ty

nên xây dựng chế độ tiền thưởng hợp lý

Tiền thưởng có vai trò rất quan trọng, nó kích thích người lao động làm

việc tận tụy hơn, có trách nhiệm với công việc hơn. Vì vậy, công ty cần có một chế

độ khen thưởng hợp lý. Ngoài hình thức khen thưởng định kỳ, và các dịp lễ tết để

kịp thời khen thưởng động viên những cá nhân, tập thể đã có những cống hiến giúp

công ty ngày càng tốt hơn. Công ty nên đề ra kế hoNch sản xuất nếu hoàn thành

vượt mức kế hoNch tùy theo mức cao thấp để phân ra hoàn thành khá hay xuất sắc,

từ đó phân loNi A,B,C để xét tính thưởng. Ví dụ:

LoNi A: thưởng 40% lương cơ bản

LoNi B: thưởng 30% lương cơ bản

LoNi C: thưởng 10% lương cơ bản

, thuận tiện cho thông tin thông suốt và nhanh chóng.

Công ty luôn chấp hành đúng chế độ kế toán tài chính, các khoản doanh thu, chi

phí phát sinh trong kỳ và chính sách thuế của Nhà Nước, chế độ đối với người lao

động trong kỳ đều được ghi chép đầy đủ trên sổ kế toán.

Công ty tổ chức hệ thống sổ tổng hợp, sổ chi tiết đầy đủ, dễ dàng chính vì

vậy mọi công việc kế toán phát sinh đều được phản ánh đầy đủ và xử lý kịp thời,

phản ánh đúng thực trNng của công ty.

Công ty có đội ngũ lãnh đNo, quản lý có năng lực, có bề kinh nghiệm trong

chỉ đNo điều hành sản xuất kinh doanh cùng với đội ngũ cán bộ công nhân viên lành

nghề, được trang bị hệ thống máy tính hiện đNi. 28

TNi mỗi phòng ban trong công ty đều lắp đặt một máy chấm công để đảm

bảo việc chấm công được chính xác. Hệ thống giúp theo dõi người lao động có đi

làm hay không, ra vào có đúng giờ không. Người quản lý máy chấm công có nhiệm

vụ ghi chép chi tiết lý do nghỉ hoặc họ được điều đi làm công việc gì, công tác đó

rất quan trọng, nhằm ổn định công việc, đồng thời phản ánh đúng công sức lao

động của mỗi thành viên trong công ty.

Bộ máy kế toán của công ty làm việc tích cực và có sự phân công rõ ràng,

đồng thời chịu trách nhiệm về phần việc của mình được giao.

Hệ thống chứng từ kế toán trong kế toán tiền lương và các nghiệp vụ khác

trong công ty được tổ chức một cách hợp lý, tuân thủ theo đúng nguyên tắc ghi

chép, luân chuyển chứng từ của chế độ kế toán hiện hành. Các chứng từ kế toán

được lập đầy đủ, được ghi chép, theo dõi và kiểm tra thường xuyên.

Bộ máy kế toán được tổ chức phù hợp với yêu cầu của công ty và phù hợp

với hình thức kế toán nhật ký chung của công ty. Công ty đã lắp đặt hệ thống máy

tính hiện đNi và hệ thống internet thuận tiện cho việc đối chiếu sổ sách và cập nhật

kịp thời những thông tư nghị định về kế toán mới nhất.

Nhược điểm:

Cần có sự phối hợp nhịp nhàng giữa các bộ phận, phòng ban để công tác tính,

hNch toán, đối chiếu, kiểm tra trong kế toán nói riêng và các bộ phận khác nói

chung được dễ dàng, thuận tiện. Đội ngũ nhân viên kế toán cần phát huy tính năng

động, nhanh nhẹn, cẩn thận và tinh thần trách nhiệm cao trong công việc .

Một số quy định, quyền lợi của người lao động đang còn hNn chế: chưa xây

dựng quy định về thưởng KPI, thời gian tăng ca thêm giờ chưa rõ ràng, chính xác.

Chi phí liên quan công tác phí, tNm ứng đang còn thiếu hóa đơn, chứng từ để hoàn thiện hồ sơ.

công ty chưa xây dựng chế độ tiền thưởng hợp lý cho người lao động để khuyến

khích họ làm việc, tăng năng suất và chất lượng sản phẩm

4.2. Các gi)i pháp ho=n thiện kế toán tiền lương v= các kho)n trích theo lương tại Công ty

Để nâng cao hiệu quả kinh doanh Công ty cần tập trung đưa ra định hướng,

chiến lược phù hợp phát triển công ty, qua đó người lao động cũng đồng thời có ké

hoNch và mục tiêu dài hNn để phát triển.Ban lãnh đNo đưa ra phương án phân cấp

lao động hợp lý hNch toán tiền lương, thưởng chính xác nhằm khuyến khích để

nâng cao năng suất lao động của cán bộ CNV trong

Công ty cần tiến hành phân loNi lao động và xếp lao động vào các nhóm khác

nhau theo những đặc trưng riêng như phân loNi theo thời gian lao động, có kế hoNch 29

tuyển dụng, bồi dưỡng và huy động khi cần thiết. Đồng thời xác định các nghĩa vụ

với nhà nước được chính xác.

Về phương thức trả lương của Công ty: Công ty nên áp dụng trả lương theo thời

gian. như vậy là hợp lý. Thưởng cho những cá nhân hoặc tập thể có thành tích xuất

sắc như hoàn thành vượt mức kế hoNch hoặc hoàn thành công việc sớm hơn thời

gian quy định. Xây dựng chế độ khen thưởng (bằng hiện vật, tiền hoặc giấy khen)

đối với con em cán bộ công nhân viên có thành tích cao trong học tập, khuyến

khích cho người lao động như cho người lao động vay với lãi suất thấp trả dần bằng

lương của người lao động.

công ty nên xây dựng chế độ tiền thưởng hợp lý

Tiền thưởng có vai trò rất quan trọng, nó kích thích người lao động làm

việc tận tụy hơn, có trách nhiệm với công việc hơn. Vì vậy, công ty cần có một chế

độ khen thưởng hợp lý. Ngoài hình thức khen thưởng định kỳ, và các dịp lễ tết để

kịp thời khen thưởng động viên những cá nhân, tập thể đã có những cống hiến giúp

công ty ngày càng tốt hơn. Công ty nên đề ra kế hoNch sản xuất nếu hoàn thành

vượt mức kế hoNch tùy theo mức cao thấp để phân ra hoàn thành khá hay xuất sắc,

từ đó phân loNi A,B,C để xét tính thưởng. Ví dụ:

LoNi A: thưởng 40% lương cơ bản

LoNi B: thưởng 30% lương cơ bản

LoNi C: thưởng 10% lương cơ bản KẾT LUẬN

Qua thời gian thực tập, tìm hiểu về công tác hNch toán kế toán tNi Công ty

em càng nhận rõ vai trò quan trọng của công tác này, nó chiếm một vị trí hết sức

quan trọng trong doanh nghiệp, phản ánh và cung cấp những thông tin cần thiết cho 30

việc ra kinh doanh. Vì vậy, việc tổ chức khoa học, hợp lý toàn bộ công tác kế toán

có ý nghĩa quyết định đến sự tồn tNi và phát triển của một doanh nghiệp.

HNch toán kế toán chính xác kịp thời, đầy đủ là lời giải cho bài toán cNnh

tranh trong nền kinh tế thị trường ngày càng khó như hiện nay.

Thời gian thực tập không nhiều nhưng rất có ý nghĩa với bản thân em nói

riêng cũng như đối với mỗi sinh viên nói chung, thời gian này giúp chúng em nắm

vững và hiểu sâu sắc kiến thức đã học trên ghế nhà trường, đồng thời vận dụng

chúng vào thực tế và phục vụ cho nghiệp vụ kế toán của bản thân sau này.

Em xin chân thành cảm ơn toàn thể cán bộ nhân viên phòng kế toán của Công

ty và các thầy cô giáo, đặc biệt em xin bày tỏ lòng biết ơn sâu sắc tới thầy cô đã

nhiệt tình hướng dẫn và tNo điều kiện giúp đỡ em hoàn thành tốt chuyên đề báo cáo

thực tập tốt nghiệp của mình. Tuy nhiên, do thời gian thực tập ngắn, sự hiểu biết về

kế toán còn hNn chế nên báo cáo của em không tránh khỏi những thiếu sót. Em rất

mong nhận được những ý kiến bổ sung, góp ý của thầy cô.

Em xin chân thnh cảm ơn! Sinh viên th5c hiện 31 TÀI LIỆU THAM KHẢO

1. Giáo trình nguyên lý kế toán, Kế toán tài chính của Trường ĐNi học lao động và Xã hội

2. Chứng từ, sổ sách công ty năm 2021

3.Chế độ kế toán doanh nghiệp: Thông tư 133/2016/TT-BTC ngày 24/12/2014 của Bộ Tài chính. 32

Tài liệu liên quan:

-

Nội dung ôn tập Triết học Mác | Đại học Sư phạm kỹ thuật - Đại học Đà Nẵng

293 147 -

Nội dung ôn tập cuối kỳ Triết học Mác Lênin | Đại học Sư phạm kỹ thuật - Đại học Đà Nẵng

183 92 -

Đề cương Triết học Mác Lênin | Đại học Sư phạm kỹ thuật - Đại học Đà Nẵng

200 100 -

Đồ Án Nền Móng Công Trình | Đại học Sư phạm kỹ thuật - Đại học Đà Nẵng

160 80 -

Nguồn gốc, Chức năng và Mối quan hệ giữa Vật chất và Ý thức | Tài liệu Triết học Mác Lênin

291 146