Khóa luận tốt nghiệp - Kế toán tài chính | Đại học Lâm Nghiệp

Khóa luận tốt nghiệp - Kế toán tài chính | Đại học Lâm Nghiệp được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán tài chính(DHLN_ 16 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

Lời cảm ơn

Qua thời gian học tập dưới mái trường Đại học Lâm Nghiệp Việt Nam em đã

trao dồi nhiều kiến thức cho bản thân, làm hành trang bước vào đời. Với kiến thức

của thầy cô đem lại se là nên tảng giúp ích nâng bước cho em trong đoạn đường sau này.

Em xin chân thành cảm ơn Ban giám hiệu nhà trường đã giúp đỡ em hoàn thành

khóa học. Em xin cảm ơn các thầy, cô giáo đã hướng dẫn em thực tập, cùng các

anh chị trong công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh đã giúp

đỡ tận tình trong suốt thời gian em thực tập tại đây, em đã được tiếp cận với tình

hình thực tế tại công ty về chuyên ngành kế toán, vận dụng những kiến thức đã học

ở trường và sự hướng dẫn chỉ bảo tận tình của thầy cô, cùng các cô chú, anh chị

phòng kế toán trong công ty, em đã hoàn thành khóa luận thực tập của mình.

Do giới hạn thời gian nghiên cứu cũng như lượng kiến thức, thông tin thu thập còn

hạn chế nên đề cương không hẳn tránh khỏi những thiếu sót. Vì vậy, em rất mong

nhận được sự giúp đỡ, đóng góp của Quý thầy cô, các cô chú, anh chị trong công

ty để báo cáo tốt nghiệp có giá trị về mặt lý luận và thực tiễn.

Em xin chân thành cảm ơn!

Hà Nội, ngày 06 tháng 05 năm 2020 Sinh viên thực hiện

Nguyễn Thị Thanh Thảo Danh mục chữ viết tắt Đặt vấn đề

1. Tính cấp thiết của đề tài

Trong những năm gần đây, nền kinh tế nước ta chuyển sang nền kinh tế

thị trường có sự quản lý của Nhà nước. Có thể nói đây là bước chuyển mình

lớn mạnh của nền kinh tế Việt Nam và đã thu được những thành tựu đáng kể

vể kinh tế, góp phần ổn định đời sống kinh tế xã hội. Chính nền kinh tế thị

trường đã mở ra cơ hội cho sự phát triển của các doanh nghiệp thương mại

nói riêng và các doanh nghiệp nói chung.

Trong công tác quản lý, nâng cao hiệu quả công tác kế toán bán hàng và

xác định kết quả kinh doanh là phải hạch toán chính xác kịp thời doanh thu,

thu nhập, giá vốn và các loại chi phí để xác định được chính xác lợi nhuận

thu được. Từ đó đòi hỏi các doanh nghiệp phải làm tốt công tác kế toán bán

hàng và xác định kết quả kinh doanh để trên cơ sở đó giúp cho công tác

quản lý nói chung và công tác bán hàng nói riêng được phản ánh một cách

đầy đủ, kịp thời, có như vậy mới gắn lợi ích của nhà nước, tập thể, cá nhân và người lao động.

Để thực hiện mục tiêu này, doanh nghiệp thương mại cần phải lựa chọn

kinh doanh mặt hàng nào có lợi nhuận nhất, xu hướng kinh doanh như thế

nào,… Do vậy việc tổ chức kế toán bán hàng như thế nào để có thể cung cấp

thông tin nhanh chóng, kịp thời giúp cho các nhà quản lý phân tích, đánh giá

lựa chọn các phương án kinh doanh, đầu tư có hiệu quả nhất là vô cùng cần thiết.

Là một sinh viên chuyên ngành kế toán trường Đại học Lâm Nghiệp, được

đi sâu nghiên cứu công tác kế toán của doanh nghiệp cùng sự giúp đỡ nhiệt

tình của ban lãnh đạo công ty nói chung và phòng kế toán nói riêng, sự

hướng dẫn của cô Hoàng Vũ hải em đã quyết định chọn đề tài: “ Nghiên

cứu công tác kế toán bán hàng và xác định kết quả kinh doanh tai công

ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh – Hà Nội” làm khóa luận tốt nghiệp.

2. Mục tiêu nghiên cứu:

- Mục tiêu tổng quát: Nghiên cứu thực trạng công tác kế toán tại công ty và

đưa ra được các giải pháp hoàn thiện công tác kế toán bán hàng và xác dịnh

kết quả hoạt động kinh doanh của công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh.

- Mục tiêu cụ thể:

+ Hệ thống hóa được cơ sở lý luận về công tác kế toán bán hàng và xác định kết

quả hoạt động kinh doanh trong doanh nghiệp thương mại.

+ Tìm hiểu về đặc điểm cơ bản và tình hình kết quả hoạt động kinh doanh của

công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh qua 3 năm 2017– 2019

+ Nghiên cứu thực trạng về công tác kế toán bán hàng và xác định kết quả kinh

doanh tại công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh

+ Đề xuất một số ý kiến nhằm hoàn thiện công tác kế toán bán hàng và xác định

kết quả kinh doanh tại công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh.

3. Đối tượng nghiên cứu:

Công tác kế toán bán hàng và xác định kết quả hoạt động kinh doanh tại công ty

TNHH Thương mại và dịch vụ nhà hàng Phương Anh.

4. Phạm vi nghiên cứu: Phạm vi không gian

Nghiên cứu tại công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh. Phạm vi thời gian

+ Nghiên cứu kết quả hoạt động kinh doanh trong 3 năm 2017- 2019

+ Nghiên cứu công tác kế toán bán hàng và xác định kết quả kinh doanh trong quý IV/2019.

+ Tính toán các chỉ số thống kê phục vụ cho mục đích nghiên cứu.

+ Tính toán phân tích ảnh hưởng của các nhân tố đến đối tượng phân tích phục vụ mục tiêu nghiên cứu.

5. Phương pháp nghiên cứu

- Phương pháp kế thừa: Kế thừa các tài liệu, kết quả nghiên cứu có sẵn của

công ty thông qua sổ sách và phỏng vấn các cán bộ của công ty.

- Phương pháp thu thập số liệu: là phương pháp dựa trên những số liệu có sẵn

để phân tích, so sánh, đối chiếu từ đó nêu lên những ưu điểm, nhược điểm

trong công tác kinh doanh nhằm hiểu rõ hơn các vấn đề nghiên cứu từ đó tìm

ra những nguyên nhân và giải pháp khắc phục.

+ Phương pháp so sánh: là so sánh giữa năm sau với năm trước, so sánh

bằng số tuyệt đối và so sánh bằng số tương đối, để từ đó tìm ra các điểm

mạnh, điểm yếu, những gì khắc phục được so với quá khứ

+ Phương pháp phân tích kinh tế: các chỉ tiêu đánh giá kết quả hoạt động

kinh doanh của công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh.

6. Nội dung nghiên cứu: Cơ sở lý luận về kế toán bán hàng và xác định kết

quả kinh doanh trong doanh nghiệp vừa và nhỏ.

Đặc điểm cơ bản về công tác kế toán bán hàng và xác định kết quả kinh

doanh của công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh

Thực trạng công tác bán hàng và xác định kết quả hoạt động kinh doanh của

công ty TNHH Thương mại và dịch vụ Phương Anh.

Đề xuất ý kinh hoàn thiện công tác kế toán bán hàng và xác định kết quả hoạt

động inh doanh của công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh.

7. Kết cấu của khóa luận:

Ngoài phần đặt vấn đề và kết luận thì khóa luận gồm có các phần sau:

Chương 1: Cơ sở lý luận về công tác kế toán bán hàng và xác định kết quả

hoạt động kinh doanh tại doanh nghiệp thương mại.

Chương 2: Đặc điểm cơ bản và kết quả hoạt động kinh doanh của công ty

TNHH Thương mại và dịch vụ nhà hàng Phương Anh.

Chương 3: Thực trạng và một số giải pháp góp phần hoàn thiện công tác kế

toán bán hàng và xác định kết quả kinh doanh tại công ty TNHH Thương mại và

dịch vụ nhà hàng Phương Anh. Chương 1

Cơ sở lý luận về công tác kế toán bán hàng và xác định kết quả hoạt

động kinh doanh trong doanh nghiệp thương mại

1.1.1 Những vấn đề chung về kế toán bán hàng và xác định kết quả hoạt động kinh doanh

1.1.1.1 Khái niệm, đặc điểm, vai trò và ý nghĩa của kế toán bán hàng và xác

định kết quả hoạt động kinh doanh

Bán hàng là quá trình thực hiện trao đổi thông qua các quan hệ mua bán trong đó

doanh nghiệp thực hiện chuyển giao sản phẩm hàng hóa cho khách hàng còn khách

hàng trả cho doanh nghiệp khoản tiền tương ứng với giá bán sản phẩm hàng hóa

theo giá thỏa thuận hay giá quy định. Bán hàng là quá trình chuyển giao quyền sở

hữu hàng hóa giữa người mua và doanh nghiệp, doanh nghiệp thu tiền về hoặc được quyền thu tiền.

- Hàng hóa là đối tượng mà doanh nghiệp mua vào với mục đích là bán ra

nhằm thu được lợi nhuận.

- Doanh nghiệp thương mại là các doanh nghiệp hoạt động dựa trên lĩnh vực

lưu thông, phân phối, thực hiện chức năng tổ chức lưu thông hàng hóa thông qua

các hoạt động mua, bán, dự trữ hàng hóa.

- Đặc điểm về hàng hóa:

- Đặc điểm của hoạt động kinh doanh thương mại:

1.1.1.2 Vai trò, ý nghĩa của kế toán bán hàng và xác định kết quả hoạt động kinh doanh

Bán hàng đóng một vai trò rất quan trọng không chỉ đối với bản thân mỗi doanh

nghiệp mà với cả sự phát triển chung của toàn bộ nền kinh tế xã hội.

Đối với doanh nghiệp: Bán được hàng thì mới có thu nhập để bù đắp những chi

phí bỏ ra, có điều kiện để mở rộng hoạt động kinh doanh, nâng cao đời sống của người lao động

Đối với người tiêu dùng: bán hàng là cầu nối đưa sản phẩm từ doanh nghiệp đến

tay người tiêu dùng, thông qua đó khách hàng được đáp ứng nhu cầu tiêu dùng, có

thể mua sản phẩm một cách dễ dàng, nhanh chóng.

Đối với nền kinh tế quốc dân: Thực hiện tốt khâu bán hàng là điều kiện đê kết

hợp chặt chẽ giữa lưu thông hàng hóa và lưu thông tiền tệ, thực hiện chu chuyển

tiền mặt ổn định và củng cố giá trị đồng tiền, là điều kiện để ổn định và củng cố giá

trị đồng tiền, tạo nguồn tích lũy cho nền kinh tế quốc dân. Việc xác định chính xác

kết quả bán hàng là cơ sở xác định chính để xác định hiệu quả hoạt động của các

doanh nghiệp đối với nhà nước thông qua việc nộp thuế, phí, lệ phí vào ngân sách

nhà nước, xác định cơ cấu chi phí hợp lý và sử dụng có hiệu quả cao số lợi nhuận

thu được, giải quyết hài hòa giữa các lợi ích kinh tế: nhà nước, tập thể, tổ chức và

các cá nhân người lao động.

1.1.2 Nhiệm vụ của kế toán bán hàng và xác định kết quả hoạt động kinh doanh

Để công tác kế toán đạt hiệu quả, kế toán bán hàng và xấc định kết quả hoạt

động kinh doanh cần phải thực hiện các nhiệm vụ chủ yếu sau đây:

- Phản ánh và ghi chép đầy đủ, chính xác, kịp thời tình hình hiện có và sự biến

động của từng loại hàng hóa theo chỉ tiêu số lượng, chất lượng, chủng loại và giá trị.

- Phản ánh và ghi chép đầy đủ, chính xác, kịp thời và chính xác các khoản doanh

thu, các khoản giảm trừ doanh thu và chi phí của từng hoạt động trong doanh

nghiệp, đồng thời theo dõi và đôn đốc các khoản phải thu của khách hàng.

- Phản ánh và tính toán chính xác kết quả từng hoạt động, giám sát tình hình

thực hiện nghĩa vụ đối với Nhà nước và tình hình phân phối kết quả hoạt động.

- Cung cấp đầy đủ thông tin kế toán phục vụ cho việc lập báo cáo tài chính và

định kỳ phân tích hoạt động kinh tế liên quan đến quá trình bán hàng, xác định và

phân phối kết quả kinh doanh.

Để thực hiện tốt nhiệm vụ trên, kế toán bán hàng và xác định kết quả kinh doanh cần chú ý:

- Xác định đúng thời điểm tiêu thụ để kịp thời lập báo cáo bán hàng và phản ánh

doanh thu. Báo cáo thường xuyên, kịp thời tình hình bán hàng và thanh toán với

khách hàng chi tiết theo từng hợp đồng kinh tế nhằm giám sát chặt chẽ hàng hóa

bán ra, đôn đóc thanh toán, nộp tiền bán hàng vào quỹ.

- các chứng từ ban đầu phải đầy đủ, hợp lý, hợp pháp, hợp lệ. Tổ chức hệ thống

chứng từ ban đầu và trình tự luân chuyển chứng từ hợp lý, khoa học, tránh sự trùng

lặp, bỏ sót, chậm trễ.

- Xác định và tập hợp đúng, đầy đủ giá vốn, chi phí bán hàng, chi phí quản lý

doanh nghiệp phát sinh trong kỳ.

1.1.3 Các phương thức bán hàng trong doanh nghiệp thương mại

Trong các doanh nghiệp thương mại, để thực hiện việc lưu thông hàng hóa, dịch

vụ đáp ứng nhu cầu ngày càng cao trong tiêu dùng xã hội, doanh nghiệp có thể

thực hiện việc tiêu thụ hàng hóa theo các phương thức sau:

a) Phương thức bán buôn

Bán buôn hàng hóa là phương thức bán hàng theo lô hoặc bán với số lượng lớn

hàng hóa cho các đối tượng như các tổ chức bán lẻ, các tổ chức sản xuất, kinh

doanh, xuất khẩu .. và giá cả tùy thuộc vào khối lượng hàng bán, phương thức

thanh toán. Bán buôn hàng hóa được thể hiện theo hai phương thức sau đây:

Bán buôn qua kho: là hàng hóa được xuất từ kho của doanh nghiệp. Vì hàng hóa

tiêu thụ được dự trữ trong kho nên khi doanh nghiệp áp dụng hình thức bán hàng

này cần có kế hoạch dự trữ đầy đủ, bảo quản tốt hàng hóa đồng thời áp dụng kịp

tiến độ giao hàng, giảm thiểu những chi phí không đáng có.Ban buôn qua kho gồm hai hình thức:

- Phương thức giao hàng trực tiếp

- Phương thức chuyển hàng theo hợp đồng

Bán buôn vận chuyển thẳng: Là bán hàng mà hàng hóa bán cho khách hàng

không qua kho của doanh nghiệp. Bán buôn vận chuyển thẳng bao gồm:

- Bán hàng vận chuyển có tham gia thanh toán

- Bán hàng vận chuyển không tham gia thanh toán

- b) Phương thức bán lẻ

Là phương thức bán hàng trực tiếp cho người tiêu dùng. Phương thức bán lẻ có các hình thức sau:

- bán lẻ thu tiền tập trung

- Bán lẻ thu tiền trực tiếp

1.1.4 Các phương thức thanh toán

Hiện nay các doanh nghiệp thường áp dụng hai phương thức thanh toán

- Thanh toán ngay: là hình thức thanh toán bằng tiền mặt hoặc chuyển khoản

ngân hàng. Theo phương thức này, khách hàng trả tiền trực tiếp hoặc chuyển

khoản cho đơn vị bán hàng ngay sau khi mua hàng hoặc ngay khi nhận được

hàng theo quy định của doanh nghiệp.

- Thanh toán sau: theo phương thức này, doanh nghiệp bán hàng cho khách

hàng nợ tiền trong mootjj thời gian được thỏa thuận giữa hai bên. Sau khi

hết thời gian được nợ khách hàng phải trả tiền cho doanh nghiệp hoặc có thể

thanh toán bù trừ trong trường hợp đối tượng mua hàng vừa là khách hàng vừa là nhà cung cấp

1.1.5 Những vấn đề chung xác định kết quả kinh doanh trong doanh nghiệp thương mại: - DT - GV - ....

Copy các khái niệm ở phần sau lên

1.1.6 phương pháp xác định trị giá vốn hàng hóa xuất bán trong doanh nghiệp thương mại

Các phương pháp xác định trị giá vốn hàng hóa xuất bán ......

Bước 1: Tính trị giá mua thực tế của hàng xuất bán là Giá xuất kho hàng hóa được

xác định căn cứ vào trị giá mua của hàng nhập kho và được tính theo 1 trong 4 phương pháp: + Phương pháp đích danh:

+ Phương pháp bình quân gia quyển: theo phương pháp này, trị giá thực tế của

hàng xuất kho trong kỳ được tính theo giá bình quân. Bình quân cả kỳ dự trữ ( bình

quân gia quyền), bình quân sau mỗi lần nhập.

Giá mua thực tế hàng xuất kho = số lượng HH xuất kho x đơn giá bình quân

Phương pháp bình quân cả kỳ dự trữ: trị giá hàng xuất kho được tính theo công thức sau:

Giá trị thực tế giá trị thực tế HH + giá trị thực tế HH Sl HH

hàng xuất kho = tồn đầu kỳ nhập trong kỳ x xuất

trong trong kỳ SL HH tồn đầu kỳ x SL HH nhập trong kỳ kỳ

Theo phương pháp này giá hàng hóa xuất kho tiêu thụ được tính 1 cách đơn giản

và phản ánh kịp thời sự biến động của giá hàng nhập trong kỳ, có thể áp dụng từng

mặt hàng và nhóm mặt hàng. Tuy nhiên độ chính xác không cao, công việc kế toán

dồn vào ngày cuối tháng, gây ảnh hưởng đến công tác quyết toán nói chung.

+ Phương pháp nhập trước xuất trước (FIFO): phương pháp này là giá thực tế hàng

mua trước sẽ làm giá để tính giá hàng hóa xuất trước một cách tuần tự.Do vậy giá

trị của hàng hóa tồn kho cuối kỳ sẽ là giá thực tế của những hàng bán kịp thời,

chính xác, sát với thực tế của giá cả và hàng hóa, công việc của kế toán sẽ không

dồn vào cuối tháng.Song phương pháp này đòi hỏi tổ chức chặt ché, hạch toán chi

tiết hàng tồn kho cả về số lượng và giá trị theo từng mặt hàng và từng lần mua

hàng. Phù hợp trong trường hợp giá cả ổn định và có xu hướng giảm

+ Phương pháp nhập trước xuất sau (LIFO): Phương pháp này giả định những mặt

hàng nào mua sau sẽ được xuất trước và hàng tồn kho còn lại cuối kỳ là hàng tồn

kho được mua trước đó.Giống như phương pháp FIFO phương pháp này đảm bảo

tính chính xác của giá trị hàng bán, tuy nhiên phương pháp này đòi hỏi cao về tổ

chức hạch toán chi tiết hàng tồn kho. Phướng pháp này phù hợp với doanh nghiệp

có ít mặt hàng và giá cả có xu hướng tăng. Nhược điểm là giá trị hàng tồn kho cuối

kỳ có thể không sát với giá thị trường của hàng hóa.

Bước 2: Tính chi phí thu mua phân bổ cho hàng xuất bán trong kỳ

CP hàng phân bổ CP thu mua hàng

CP thu mua = cho HH tồn đầu kỳ + phát sinh trong kỳ

phân bổ cho Trị giá mua hàng Trị giá mua hàng x Trị giá mua HH

hàng xuất bán còn đầu kỳ + nhập trong kỳ xuất bán trong kỳ

Bước 3: Tính trị giá vốn hàng hóa xuất bán

Trị giá vốn HH = Giá trị thực tế hàng xuất bán CP phân bổ cho hàng

xuất bán trong kỳ + xuất bán

1.2 Nội dung kế toán bán hàng và xác định kết quả hoạt động kinh doanh trong doanh nghiệp

1.2.1 Kế toán giá vốn hàng bán

1.2.1.2 chứng từ, sổ sách sử dụng

- Chứng từ sổ sách sử dụng: Phiếu xuất kho, phiếu nhập kho…

- Sổ sách kế toán: Sổ chi tiết TK 632, sổ cái TK 632,…

1.2.1.3 Tài khoản sử dụng

TK 632 – “ Giá vốn hàng bán ”

Kết cấu của tài khoản:

Bên Nợ: - Tập hợp trị giá vốn của HH (đã được coi là tiêu thụ trong kỳ).

- Các khoản khác được tính vào giá vốn hàng bán trong kỳ

Bên Có: - Giá vốn hàng bán bị trả lại trong kỳ

- Kết chuyển giá vốn hàng bán đã tiêu thụ trong kỳ

TK 632 không có số dư cuối kỳ

Trong phần này chỉ đề cập đến giá vốn hàng bán theo phương pháp kê khai

thường xuyên và hàng bán chịu thuế GTGT theo phương pháp khấu trừ.

1.2.1.4 Trình tự hạch toán kế toán

Sơ đồ 1.1 Trình tự kế toán giá vốn hàng bán Tk 156,157 Tk 632 Tk 156,157

Gía vốn được xác định hàng hóa bị trả lại là tiêu thụ Tk 154 Tk 2294

CP NVL, NC Hoàn nhập dự phòng Giảm giá HTK Tk 111, 112 Tk 911 CP liên quan Kết chuyển giá vốn

Trích dự phòng giảm giá

1.2.2 Kế toán doanh thu bán hàng

1.2.2.1 Khái niệm doanh thu bán hàng

Doanh thu bán hàng là tổng giá trị các lợi ích kinh tế doanh nghiệp đã thu được

hoặc sẽ thu được do việc bán hàng hóa, sản phẩm, cung cấp lao vu, dịch vụ cho khách hàng.

Doanh thu bao gồm tổng giá trị các lợi ích kinh tế doanh nghiệp đã thu được

hoặc sẽ thu được. Các khoản thu hộ bên thứ ba không phải nguồn lợi kinh tế,

không làm tang vốn chủ sở hữu của doanh nghiệp sec không được coi là doanh thu

Điều kiện ghi nhận doanh thu ( Theo quy định chuẩn mực kế toán số 14)

Doanh thu bán hàng được ghi nhận chỉ khi thỏa mãn 5 điểu kiện sau:

- Doanh thu đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở

hữu sản phẩm hoặc hàng hóa cho người mua.

- Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu

hàng hóa hoặc quyền kiểm soát hàng hóa.

- Doanh thu được xác định tương đối chắc chắn.

- Doanh nghiệp đã thu hoặc sẽ thu được lợi ích kinh tế từ bán hàng.

- Xác định được chi phí liên quan đễn giao dịch bán hàng.

1.2.2.2 Chứng từ, sổ sách sử dụng

- Chứng từ sử dụng: hóa đơn GTGT đầu ra hoặc hóa đơn bán hàng, phiếu xuất

kho, bảng kê bán lẻ hàng hóa, dịch vụ, các chứng từ thanh toán ( phiếu thu, séc

chuyển khoản,…), các chứng từ có liên quan.

- Sổ sách kế toán: Sổ nhật ký chung, sổ chi tiết Tk 511, sổ cái tk 511,..

1.2.2.3 Tài khoản sử dụng

Kế toán sử dụng Tk 511 – “ Doanh thu bán hàng và cung cấp dịch vụ” để

hạch toán doanh thu bán hàng

Tk 511 có 4 tài khoản cấp 2 Kết cấu tài khoản

Bên Nợ: - Số thuế phải nộp ( thuế TTĐB, thuế xuất khẩu, thuế GTGT tính theo

phương pháp trực tiếp) tính trên doanh thu bán hàng thực tế của doanh nghiệp trong kỳ

- Các khoản giảm trừ doanh thu

- Kết chuyển doanh thu thuần sang TK 911 để xác định kết quả kinh doanh

Bên Có: - Doanh thu bán hàng hóa, bất động sản, đầu tư và cung cấp dịch vụ

của doanh nghiệp thực hiện trong kỳ kế toán.

Tk 511 không có số dư cuối kỳ

1.2.2.4 Trình tự hạch toán kế toán

* Phương thức bán buốn qua kho

Tk 156 Tk 632 Tk 911 Tk 511 Tk 111, 112 (1) (3) (4) (2) Tk 3331

Sơ đồ 1.2 Trình tự kế toán bán buôn qua kho Chú thích:

(1) Trị giá vốn hàng bán của hàng hóa đã xác định tiêu thụ

(2) Doanh thu bán hàng và thuế GTGT của hàng hóa

(3) Kết chuyển GVHN sang tài khoản xác định kết quả bán hàng

(4) Kết chuyển doanh thu bán hàng sang tài khoản 911 để xác định kết quả kinh doanh

Phương thức bán lẻ

Phản ánh doanh thu của hàng đã bán Tk 511 Tk 111, 112, 113

Doanh thu bán hàng chưa thuế Tk 3331

Thuế giá trị gia tăng phải nộp

Phản ánh giá vốn hàng bán Tk 156 Tk 632 Giá vốn hàng bán

Sơ đồ 1.3 Trình tự kế toán bán lẻ

Phương thức bán hàng đại lý Tk 155, 156 Tk 157 Tk 632

xuất hàng giao cho K/c giá vốn của hàng

đơn vị nhận BH đại lý đại lý đã bán được Tk 511 Tk 131 Tk 6421

DT bán hàng đại lý Phí hoa hồng bán hàng đại lý phải trả Tk 33311 Tk 133

Thuế GTGT Thuế GTGT được khấu trừ (nếu có) Tk 111,112

Nhận được tiền bán hàng đại lý

Sơ đồ 1.4 Trình tự kế toán bán hàng đại lý

1.2.3 Kế toán các khoản giảm trừ doanh thu

Các khoản giảm trừ doanh thu bán hàng là toàn bộ số tiền giảm trừ cho người

mua hàng được tính vào giảm trừ doanh thu hoạt động kinh doanh như: Chiết khấu thương mại Giảm giá hàng bán Hàng bán bị trả lại

1.2.3.1 Tài khoản sử dụng

Khi phát sinh các khoản giảm trừ doanh thu kế toán hạch toán trực tiếp vào bên nợ tài khoản 511

Trình bày trình tự kế toán các khoản giảm trừ doanh

- Khi cho khách hàng hưởng CKTM: Nợ TK Có TK

Riêng trường hợp hàng bán bị trả lại còn phản ánh trị giá vốn hàng bị trả lại nhập kho như sau: Tk 632 Tk 156

Trị giá vốn hàng bán bị trả lại

1.2.4 Kế toán chi phí quản lý kinh doanh

1.2.4.1 Khái niệm: - Chi phí quản lý kinh doanh là khoản chi phí mà một doanh

nghiệp phải bỏ ra để vận hành hoạt động của mình trong hoạt động kinh doanh và

sản xuất. Đây là khoản chi phí mà người quả lý và người chủ doanh nghiệp luôn

phải cân đối sao cho phù hợp nhất với lợi nhuận doanh nghiệp của mình.

- Chi phí quản lý doanh nghiệp là chi phí có liên quan đến hoạt động kinh

doanh,quản lý hành chính, quản lý điều hành chung của doanh nghiệp, như: chi phí

nhân viên quản lý kinh doanh, chi phí khấu hao TSCĐ dùng cho quản lý doanh

nghiệp, phí môn bài, khoản lập dự phòng khoản thu khó đòi…

Tài khoản sử dụng:- Tk 642 – “ Chi phí quản lý kinh doanh”

Tk 642 được mở chi tiết cho 2 tài khoản cấp 2

- Tk 6421 – “ chi phí bán hàng”

- Tk 6422 – “ chi phí quản lý doanh nghiệp” Kết cấu tài khoản 642

Bên Nợ: - Tập hợp toàn bộ chi phí bán hàng, chi phí quản lý kinhh doanh phát sinh trong kỳ

Bên Có: - Các khoản giảm trừ chi phí bán hàng, chi phí quản lý doanh nghiệp

- Kết chuyển chi phí bán hàng, chi phí quản lý doanh nghiệp trong kỳ vào bên nợ

Tk 911 “ xác định kết quả kinh doanh”

Tk 642 không có số dư cuối kỳ

1.2.4.2 Trình tự hạch toán kế toán

Tk 152, 153 Tk 642 Tk 111, 112, 141…

Cp vật liệu,dụng cụ các khoản giảm chi Tk 133 Tk 334, 338

Cp tiền lương và các Tk 911 khoản trích theo lương

Tk 214 Kết chuyển CP bán hàng

CP khấu háo TSCĐ vào CP QLDN Tk 111, 112, 331,,,

CP dịch vụ mua ngoài, CP khác

Sơ đồ 1.5 Trình tự kế toán chi phí quản lý doanh nghiệp

1.2.5 Kế toán doanh thu hoạt động tài chính và chi phí tài chính

1.2.5.1 Kế toán doanh thu hoạt động tài chính

* Khái niệm: Doanh thu hoạt động tài chính là những khoản thu do hoạt động đầu

tư tài chính và kinh doanh về vốn mang lại bao gồm: doanh thu về tiền lãi, tiền bản

quyền, cổ tức, lợi nhuận được chia,…

Tài khoản sử dụng 515 – “ Doanh thu hoạt động tài chính” Kết cấu tài khoản

Bên Nợ: - Các khoản ghi giảm doanh thu hoạt động tài chính

Bên Có: - Các khoản doanh thu HĐTC thực tế phát sinh trong kỳ

Tk 515 không có số dư cuối kỳ

1.2.5.1.1 Trình tự hạch toán kế toán

Tk 911 Tk 515 Tk 111,112,131,138

k/c DTHĐTC khi xác định Thu tiền lãi cổ phiếu,

kết quả kinh doanh trái phiếu, CK thanh toán Tk 112,221,223,…

Thu lãi đầu tư trực tiếp Lãi bán hàng trả góp

Sơ đồ 1.6 Trình tự kế toán doanh thu hoạt động tài chính

1.2.5.2 Chi phí tài chính

* Khái niệm: Là các khoản chi phí liên quan đến các hoạt động vè vốn, các hoạt

động đầu tư tài chính, chi phí cho vay,… của doanh nghiệp.

Tài khoản sử dụng: Tk 635 – “ chi phí tài chính” Kết cấu tài khoản

Bên Nợ: - Tập hợp các khoản chi phí thuộc hoạt động tài chính thực tế phát sinh trong kỳ

Bên Có: - Hoàn nhập dự phòng giảm giá đầu tư chứng khoán

- Kết chuyển chi phí tài chính sang Tk 911 để xác địn kết quả kinh doanh

Tk 635 không có số dư cuối kỳ

Trình tự hạch toán kế toán

Tk 111, 112, 331, Tk 635 Tk 229

CP phát sinh trong quá trình hoàn nhập số chênh lệch

dầu tư hoặc CK thanh toán sự phòng giảm giá đầu tư cho người mua Tk 121, 128, 228 Tk 911

Khoản lỗ liên doanh, Cuối kỳ kết chuyển CP

chuyển nhượng vốn tài chính phát sinh trong kỳ Tk 229

Lập dự phòng giảm giá đầu tư tài chính

Sơ đồ 1.7 Trình tự kế toán chi phí tài chính

1.2.6 Kế toán thu nhập và chi phí khác

Thu nhập khác là các khoản thu từ hoạt động xảy ra không thường xuyên,

ngoài các hoạt động tạo ra doanh thu hoạt động sản xuất kinh doanh thông

thường như: lãi cho vay, lãi bán hàng trả góp, trả chậm,…

Chi phí khác là chi phí phát sinh do các sự kiện hay nghiệp vụ riêng biệt với

hoạt động thông thường của doanh nghiệp như: chi phí thanh lý nhượng bán

TSCĐ, tiền phạt vi phạm hợp đồng,..

- Tài khoản sử dụng 711 – “ thu nhập khác”

- Tài khoản sử dung 811 – “ chi phí khác”

- Trình tự hạch toán

Sơ đồ 1.8 Trình tự ké toán chi phí khác, thu nhập khác Tk 711 Tk 111, 112 Tk 811

Thu nhập nhượng bán TSCĐ Tk 133 Thuế GTGT Tk 3331 Tk 211, 213

Thuế GTGT giá trị còn lại khi nhượng bán Tk 152, 153, 211

Nhận tài trợ, biếu tặng vật tư HH, TSCĐ Tk 331, 338

Xử lý nợ phải trả không Xác định chủ Tk 911

Kết chuyển thu nhập khác kết chuyển CP khác

1.2.7 Chi phí thu nhập doanh nghiệp

Chi phí thu nhập doanh nghiệp dùng để phản ánh số thuế thu nhập doanh nghiệp

phải nộp tính trên thu nhập chịu thuế trong năm và thuế suất thu nhập doanh nghiệp

Tài khoản sử dụng 821 – “ chi phí thuế thu nhập doanh nghiệp”

Bên Nợ: - Chi phí thuế thu nhập doanh nghiệp phát sinh

Bên Có: - Ghi giảm số thuế TNDN

-Kết chuyển số thuế TNDN phải nộp vào TK 911 để xác định kết quả kinh doanh

Tài khoản 821 không có số dư cuối kỳ

Phương pháp hạch toán chi tiết chi phí thuế TNDN

Tk 111, 112 Tk 3334 Tk 821 Tk 911

Chi nộp thuế hàng tháng tạm tính thuế cuối kỳ kết chuyển

TNDN TNDN nộp điều chỉnh bổ chi phí thuế TNDN

sung thuế TNDN phải nộp

Chênh lệch giữa số thuế TNDN tạm nộp lớn hơn số phải nộp

Sơ đồ 1.9 Trình tự kế toán thuế thu nhập doanh nghiệp

1.2.8 kế toán xác định kết quả kinh doanh

1.2.8.1 Khái niệm: Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: kết

quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

Kết quả hoạt Kết quả hoạt

động sản xuất, = động sản xuất, _ kết quả hoạt _ kết quả hoạt

kinh doanh kinh doanh động tài chính động khác

trong đó: kết quả hoạt động sản xuất kinh doanh:

Lợi nhuận thuần Doanh thuần thuần Giá vốn Chi phí bán hàng

từ hoạt động = về bán hàng và cung _ hàng bán _ và quản lý doanh

kinh doanh cấp dịch vụ nghiệp

Doanh thu thuần = Tổng doanh thu - các khoản giảm trừ doanh thu

kết quả hoạt động tài chính:

kết quả hoạt động = Doanh thu hoạt động _ Chi phí hoạt động

tài chính tài chính tài chính

Kết quả hoạt động khác:

Kết quả hoạt = các khoản thu _ Các khoản chi _ Chi phí thuế

động khác nhập khác phí khác TNDN

1.2.8.2 Tài khoản sử dụng

Để xác định kết quả hoạt động kinh doanh kế toán sử dụng Tk 911 – “ xác định

kết quả hoạt động kinh doanh” và một số tài khoản khác như Tk 511, Tk 632, Tk 642…

Kết cấu tài khoản 911 như sau:

Bên Nợ: - Trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và đã dịch vụ đã tiêu thụ

- Chi phí hoạt đông tài chính, chi phí thuế hoạt động doanh nghiệp và chi phí khác.

- Chi phí bán hàng và CP QLDN tính cho hàng tiêu thụ trong kỳ. - Kết chuyển lãi

Bên Có: - Doanh thu thuần về số sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ tiêu thụ.

- Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản ghi giảm chi phí thuế TNDN - Kết chuyển lỗ

Tk 911 không có số dư cuối kỳ

2.2.8.3 Trình tự hạch toán kế toán Tk 632 Tk 911 Tk 511

kết chuyển GVHH k/c DTT từ hoạt động sản xuất kinh doanh TK 641, 642 Tk 711

k/c CPBH, CP QLDN k/c doanh thu của hoạt động khác Tk 635 Tk 515

K/c chi phí tài chính k/c doanh thu HĐTC Tk 811, 821 Tk 421

k/c CP khác và CP thuế TNDN kết chuyển lỗ

Sơ đồ 1.10 Trình tự kế toán bán hàng và xác định kết quả kinh doanh

CHƯƠNG 2: ĐẶC ĐIỂM CƠ BẢN VÀ KẾT QUẢ HOẠT ĐỘNG KINH

DOANH CỦA CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ NHÀ HÀNG PHƯƠNG ANH

2.1 Đặc điểm cơ bản của công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh

2.1.1 Lịch sử hình thành và phát triển của công ty

2.1.1.1 Thông tin chung của công ty

- Tên giao dịch: Công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh

- Tên tiếng anh: PHUONG ANH TRADING AND SERVICE RESTAURANT COMPANY LIMITED

- Địa chỉ: số 22, liền kề 4, khu đô thị văn Khê, Phường La Khê, Quận Hà Đông, Hà Nội - Mã số thuế: 0106156631

- Người đại diện pháp luật: Bà Phạm Thị Thu Hoàn

- Quy mô: Công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh được

thành lập theo loại hình doanh nghiệp vừa và nhỏ.

+ Vốn điều lệ: 1.500.000.000 đồng ( một tỷ năm trăm triệu đồng chẵn)

+ Tổng số lao động : 03 người

2.1.1.2 Quá trình hình thành và phát triển của công ty

Công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh là doanh nghiệp

hoạt động trên lĩnh vực thương mại dịch vụ được thành lập theo giấy phép kinh

doanh số 0106156631 do sở kế hoạch đầu tư Tp Hà Nội cấp ngày 18/04/2013

Công ty bắt đầu đi vào hoạt động với tổng số nhân viên là 03 người.

Với gần 7 năm hoạt động trên lĩnh vực thương mại dịch vụ công ty đã tiến hành

hoạt động kinh doanh khá đa dạng, tích lũy được nhiều kinh nghiệm, có những

bước phát triển vững chắc, thức hiện được nhiều hợp đồng, được khách hàng tín

nhiệm, hoàn thành tốt các nghĩa vụ đối với nhà nước.

2.1.2 Chức năng, nghiệm vụ, tính chất hoạt động của công ty

2.1.1.3 Chức năng, nghiệm vụ

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh là một công ty hoạt

động kinh doanh theo chức năng, nhiệm vụ của mình, có con dấu riêng và được pháp luật bảo vệ.

- Thực hiện đăng ký kinh doanh theo đúng các ngành nghề đã đăng ký trong giấy đăng ký kinh doanh.

- Tuân thủ chính sách, chế độ pháp luật của nhà nước về quản lý quá trình

thực hiện sản xuất, kinh doanh và tuân thủ những quy định trong các hợp

đồng kinh tế với các đối tác.

- Quản lý và sử dụng vốn đúng đúng quy định và đảm bảo có lãi

- Chịu sự thanh tra, kiểm tra của các cơ quan nhà nước, tổ chức có thẩm

quyền theo qu định của pháp luật.

- Thực hiện những quy định của nhà nước về bảo vệ quyền lợi người lao

động, người tiêu dùng, vệ sinh an toàn lao động, bảo vệ môi trường, đảm

bảo phát triển bền vững, thực hiện đúng các quy định có liên quan tới hoạt động của công ty.

- Mở rộng các mối quan hệ, phát triển thị trường, nâng cao trình độ chuyên

môn của đội ngũ nhân viên đáp ứng yêu cầu, mục tiêu, kế hoạch phát triển

của công ty. Hoàn thành nghĩa vụ nộp thuế với nhà nước, nâng cao đời sống

cho thành viên góp vốn và người lao động.

2.1.1.4 Tính chất, lĩnh vực họat động

Theo giấy chứng nhận đăng ký kinh doanh của công ty do Sở kế hoạch và đầu tư

TP Hà Nội ngành nghề kinh doanh chủ yếu của công ty bao gồm: nêu rõ ngành nghề lĩnh vực nào STT Tên ngành 1

Gia công cơ khí, xử lý và tráng phủ kim loại 2 Xây dựng nhà các loại 3

Lắp đặt hệ thống điện 4

lắp đặt hệ thống cấp thoát nước, lò sưởi và điều hòa không khí 5

Lắp đặt hệ thống xây dựng khác 6

Hoàn thiện công trình xây dựng 7

Hoạt động xây dựng chuyên dụng khác 8 Đại lý 9

Bán buôn đồ dùng khác cho gia đình 10

Bán buôn kim loại và quặng kim loại 11

Bán lẻ lương thực, thức phẩm, đồ uống, thuốc lá, thuốc lào chiếm tỷ

trọng lón trong các cừa hàng kinh doanh tổng hợp 12

Bán lẻ lương thực trong các cửa hàng chuyên doanh 13

Bản lẻ đồ uống trong các cửa hàng chuyên doanh 14

Bán lẻ theo yêu cầu đặt hàng qua bưu điện hoặc internet 15

vận tải hành khách đường bộ trong nội thành ( trừ vận tải bằng xe bus) 16

Vận tải xe khách bằng đường bộ khác 17

Vận tải hàng hóa bằng đường bộ 18

Nhà hàng và các dịch vụ ăn uống phục vụ lưu động 19

Cung cấp dịch vụ ăn uống theo hợp đồng ăn uống không thường

xuyên với khách hàng(đám cưới,hội họp,..) 20

Dịch vụ phục vụ đồ uống 21

Bán lẻ máy vi tính, thiết bị ngoại vi, phần mềm và thiết bị viễn

thông trong các cửa hàng chuyên doanh 22

Bán lẻ vải, len, sợi, chỉ khâu và hàng dệt khác trong các cửa hàng chuyên doanh 23

Bán lẻ đồ ngũ kim, sơn, kính và thiết bị lắp đặt khác trong các cửa hàng chuyên doanh 24

Bán lẻ đồ điện gia dụng, giường tủ, bàn ghế và đồ nội thất tương tự,

đèn và bộ đèn điện, đồ dùng gia đình khác chưa được phân vào đầu

trong các cửa hàng chuyên doanh 25

Bán lẻ sách, báo, tạp chí văn phòng phẩm trong các cửa hàng chuyên doanh 26

Photo chuẩn bị tài liệu và các hoạt động hỗ trợ văn phòng đặc biệt khác 27

Hoạt động dịch vụ hỗ trỡ kinh doanh khác còn lại chưa được phân vào đầu 28 In ấn 29

Dịch vụ liên quan đến in 30

Sao chép bản ghi các loại

2.2 Đặc điểm tổ chức bộ máy của công ty

2.2.1 Sơ đồ bộ máy quản lý

Được tổ chức dưới bộ máy công ty TNHH, bộ máy quản lý của công ty TNHH

Thương mại và dịch vụ nhà hàng Phương Anh được bố trí một cách đơn giản, giảm

thiểu sự chồng chéo của các phòng ban chuyên môn, phù hợp với hoạt động kinh

doanh của công ty mang lại hiệu quả quản lý cao. Ban giám đốc Phòng kinh doanh Phòng kế toán tổng hợp

Sơ đồ 2.1 Sơ đồ bộ máy quản lý của công ty

- Ban giám đốc gồm 01 giám đốc. Giám đốc là đại diện pháp nhân của công ty,

chịu trách nhiệm trước nhà nước và pháp luật về việc quản lý và điều hành mọi

hoạt động kinh doanh của công ty. Trưởng các bộ phận là người giúp giám đốc

quản lý, điều hành các bộ phận trong công ty theo sự phân công và ủy quyền của

giám đốc, đồng thời chịu trách nhiệm trước giám đốc, trước pháp luật về nhiệm vụ

mà giám đốc phân công và ủy quyền.

- Phòng kế toán tổng hợp: Có nhiệm vụ tổ chức điều hành toàn bộ hệ thống kế toán

như ghi chép, phản ánh kịp thời, chính xác và đầy đủ toàn bộ tình trạng bán hàng

của doanh nghiệp trong kỳ, cả về số lượng và giá trị hàng hóa, dịch vụ bán trên

tổng số và trên từng loại hàng hóa, có nhiệm vụ lập chứng từ đã được duyệt, lập

chứng từ theo biểu mẫu của bộ tài chính quy định để viết phiếu thu, chi hoặc thu

tiền những người có liên quan trên chứng từ, quản lý lượng tiền mặt hiện có tại

công ty, thực hiện thu, chi đúng quy định để viết phiếu thu, chi đúng quy định theo

sự điều hành của giám đốc và lập báo cáo vào định kỳ. Cuối tháng tính lương cho

toàn bộ nhân viên của công ty đồng thời còn là người giúp việc cho Giám đốc về

công tác chuyên môn, quản lý tài chính, lập và kiểm tra báo cáo tài chính. - Phòng Kinh doanh:

2.2.2 Đặc điểm cơ sở vật chất kỹ thuật của công ty

cơ sở vật chất kỹ thuật của công cơ sở vật chất kỹ thuật của công ty ty được trình bày qua biểu 2.1 như sau:

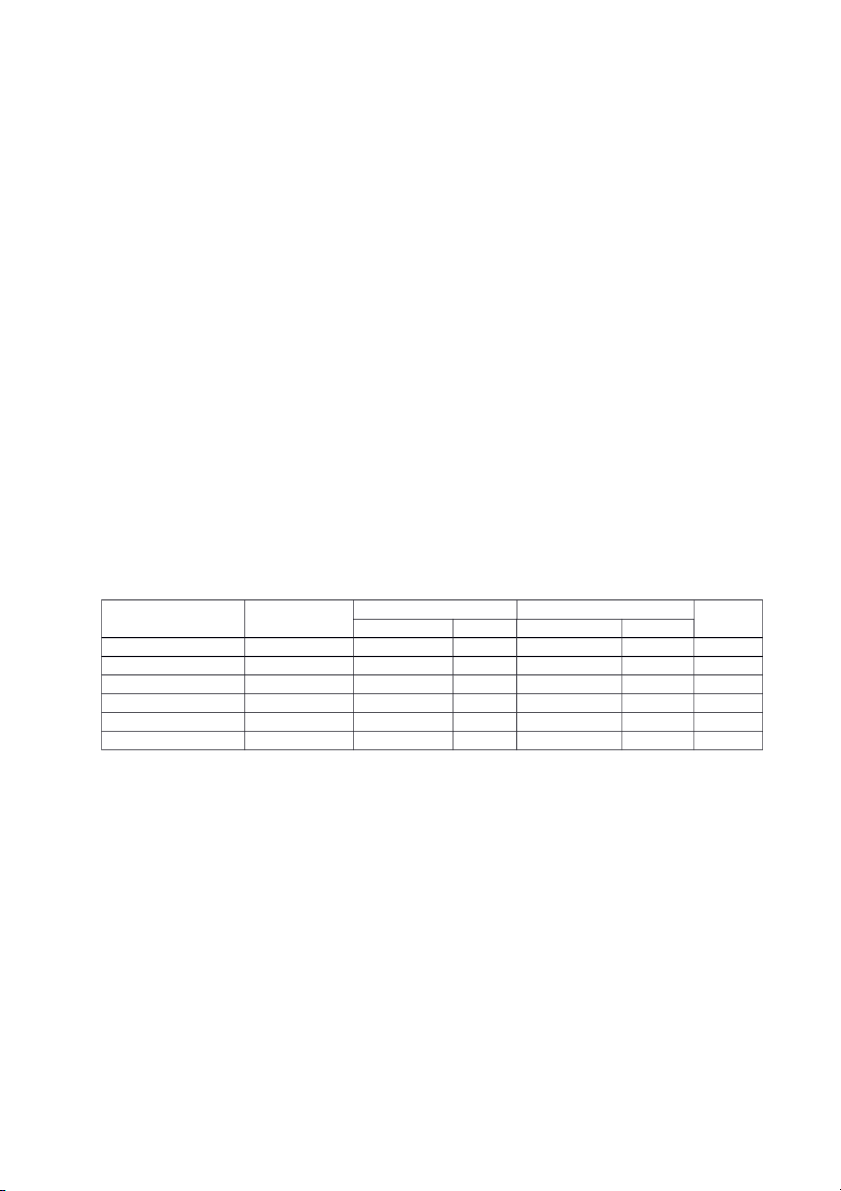

Biểu 2.1: Cơ sở vật chất kỹ thuật của công ty

( tính đến ngày 31/12/ 2019) ĐVT: đồng ST Tên cơ sở Nguyên giá (đồng) Giá trị còn lại so với Giá trị còn lại T vật chất Giá trị TT (%) nguyên giá Máy móc 32,563,63 1 100 0 0 thiết bị 6 ( Nguồn phòng kế toán )

Qua bảng 2.1 cho ta biết tài sản cố định của công ty gồm: máy móc thiết bị với tỷ

lệ còn lại so với nguyên giá là 0%. So với số liệu trên ta có thể nhận thấy tài sản

cố định đã khấu hao hết. Công ty cần chú trọng đổi mới trang thiết bị cơ sở vật chất

để đáp ứng nhu cầu công việc và đáp ứng nhu cầu đổi mới công nghệ hiện nay.

Trong thời gian tới quy mô hoạt động kinh doanh mở rộng, công ty nên đầu tư

thêm vào cơ sở vật chất để phục vụ cho hoạt động kinh doanh lâu dài và thu lại kết quả cao hơn.

2.3.2 Đặc điểm về tình hình sử dụng lao động của công ty

Nguồn nhân lực luôn được coi là nhân tố quyết định sự thành bại. Vì vậy, có

được một nguồn nhân lực phù hợp và có trình độ luôn là mối quan tâm hàng đầu của công ty.

Hiện nay, đội ngũ nhân viên của công ty TNHH Thương mại và dịch vụ nhà hàng

Phương Anh gồm 03 người với cơ cấu như sau:

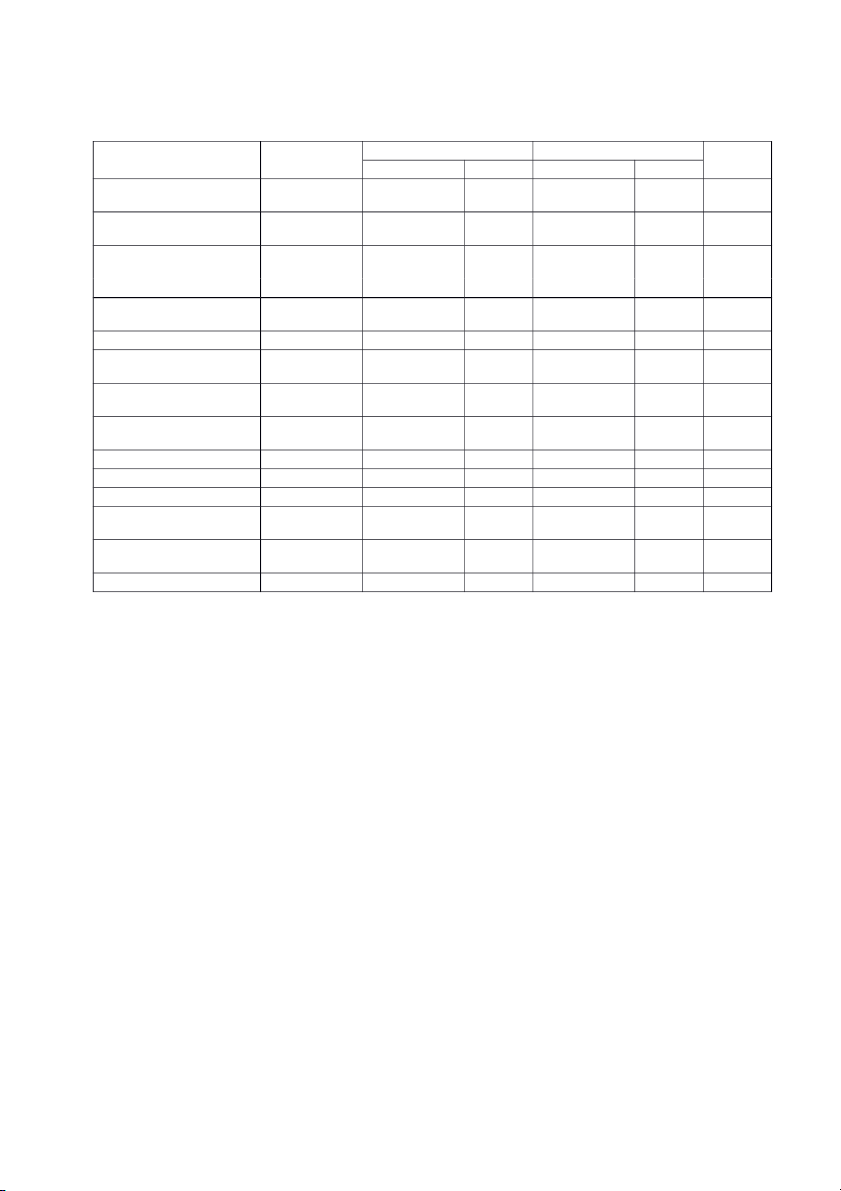

Bảng 2.2 Cơ cấu lao động của công ty tính đến 31/12/2019) ĐVT: Người TT Chỉ tiêu Số lượng lao động Tỷ trọng (%) I Phân theo trình độ 3 100 1 Đại học 2 66,67 2 Cao đẳng 1 33,33 II Phân theo tính chất 3 100 1 Cán bộ quản lý 1 33,33 2 Nhân viên 2 66,67 III Phân theo giới tính 3 100 1 Nam 1 33,33 2 Nữ 3 66,67 TỔNG 3 100 (Nguồn: Phòng kế toán)

Từ bảng 2.2 ta thấy cơ cấu lao động của công ty khá hợp lý.

Về trình độ lao động, số lao động có trình độ đại học chiếm tỷ trọng là 66,67%

cao với tỷ trọng trình độ cao đẳng. Số lao động có trình độ cao đẳng chiếm tỷ trọng

là 33,33%. Nhìn chung trình độ lao động ở công ty tương đối cao. Điều này có ảnh

hưởng tích cực đến hoạt động kinh doanh của công ty.

Về cơ cấu giới tính, số lao động nữ chiếm tỷ trọng 66,67% , số lao động nam

chiếm tỷ trọng 33,33%. Cơ cấu này là phù hợp vì hoạt động kinh doanh chủ yếu

của công ty là buôn bán hàng tạp hóa cho gia đình.

Đội ngũ nhân viên trẻ được bố trí và sắp xếp khá hợp lý, phù hợp với điều kiện

và quy mô của công ty. Tuy nhiên, công ty cần chú ý đến việc nâng cao kỹ thuật

cho người lao động và bồi dưỡng chất lượng trình độ của cán bộ quản lý công ty

hơn nữa để đưa công ty ngày càng phát triển.

2.3.3 Tình hình tài sản và nguồn vốn tại công ty

bảng 2.3 bảng tài sản và nguồn vốn của công ty giai đoạn 2017 – 2019 ĐVT: Đồng Năm 2018 Năm 2019 Chỉ tiêu Năm 2017 ӨBQ(%) Giá trị ӨLH(%) Giá trị ӨLH(%) 1. Tài sản 2,681,694,884 2,060,443,936 76,83 1,555,546,185 75,5 76,16 1.Tài sản ngắn hạn 2,584,029,556 1,911,947,159 73,99 1,505,694,383 78,75 76,33 2.Tài sản dài hạn 97,665,328 148,496,777 152,04 49,851,802 35,57 73,72 2.Nguồn vốn 2,681,694,884 2,060,443,936 76,83 1,555,546,185 75,5 76,16 1. Nợ phải trả 1,167,706,710 525,912,188 45,3 4,210,508 0,8 6,01 2.Vốn chủ sở hữu 1,513,988,174 1,534,531,748 101,35 1,551,335,677 101,09 101,21 (Nguồn phòng kế toán)

Qua bảng 2.3, nhìn chung ta thấycơ cấu nguồn vốn và tài sản của công ty qua 3

năm 2017 – 2019 có xu hướng giảm thể hiện qua tốc độ phát triển bình quân 3 năm đạt 76,16%

+ tài sản của công ty biến động qua các năm với tốc độ phát triển bình quân là

76,16%. Năm 2018 tổng tài sản của công ty là giảm 621.250.948 đồng so với năm

2017 đồng. Nguyên nhân của sự giảm này là do tài sản ngắn hạn của công ty năm

2018 giảm 672.082.397 đồng so với năm 2017.Năm 2019 tài sản của công ty giảm

504.897.751 đồng so với năm 2018. Nguyên nhân là do các khoản phải thu, tiền và

các khoản tương đương tiền trong công ty giảm.

+ Các khoản nợ phải trả của công ty có xu hương biến động không đều với tốc độ

giảm 76,16%. Năm 2018 nợ phải trả của công ty là 525.912.188 đồng giảm

641.794.522 đồng so với năm 2017.Đến năm 2019 nợ phải trả của công ty tiếp tục

giảm 521.701.680 đồng so với năm 2018. Nguyên nhân là do công ty đã thanh toán

được cho các đơn hàng về chi phí đầu vào.

+ Nguồn vốn chủ sở hữu của công ty có xu hướng tăng nhẹ qua các năm% . Cụ thể

năm 2018 số vốn của công ty là 1.534.531.748 đồng tăng 20.543.574 đồng so với

năm 2017. Năm 2019 có số vốn là 1.551.335.677 đồng tăng 16.803.929 đồng so với năm 2018.

Cơ cấu nguồn vốn của công ty không có sự chênh lệch lớn. Vốn chủ sở hữu của

công ty chiếm tỷ trọng cao hơn nợ phải trả. Điều này chứng tỏ khả năng tự chủ về

tài chính của công ty đang dần được nâng cao và dần ổn dịnh.

2.4 Kết quả hoạt động kinh doanh của công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh

Kết quả hoạt động kinh doanh của công ty là số liệu phản ánh tương đối chính

xác về tài chính và khả năng thanh toán của công ty. Để biết được tình hình tài

chính trong giai đoạn 2017 – 2019 của công ty ta xem xét các chỉ tiêu được tổng hợp qua bảng 2.4

Bảng 2.4 : Kết quả hoạt động kinh doanh của công ty trong 3 năm 2017 – 2019 Năm 2018 Năm 2019 Chỉ tiêu Năm 2017 ӨBQ(%) Giá trị ӨLH(%) Giá trị ӨLH(%) 1. Dvà 90,61 77,81 cung cấp dịch vụ 15,081,582,321 13,666,100,306 10,634,122,686 83,96

2.Các khoản giảm trừ - - 0 0 0 - 3.DTT về BH và 90,61 77,81 CCDV 15,081,582,321 13,666,100,306 10,634,122,686 83,96 4.Giá vốn hàng bán 14,836,909,709 13,470,407,836 90,78 10,383,094,020 77,8 84,03

5.Lợi nhuận gộp về BH 79,98 128,27 và CCDV 244,672,524 195,692,470 251,028,666 101,28

6.DT hoạt động tài chính 133,253 320,067 240,19 179,339 56,03 116

7.Chi phí hoạt động tài - - chính 0 0 0 -

8.Chi phí quản lý kinh 81,05 135,18 doanh 210,053,781 170,258,124 230,155,464 104,67 9. LN thuần từ 74,15 81,74 HĐKD 34,731,996 25,754,413 21,052,541 77,85 10.Thu nhập khác 0 0 - 0 - - 11.Chi phí khác 0 59,956 - 38,104 63,55 - 12.Lợi nhuận khác 0 -59,956 - -38,104 63,55 -

13. Tổng lợi nhuận 73,97 81,78 trước thuế 34,731,996 25,694,457 21,014,437 77,77 14.CP thuế TNDN 147,29 81,74 hiện hành 3,497,044 5,150,883 4,210,508 109,72 15.LN sau thuế 31,234,952 20,543,574 65,77 16,803,929 81,79 73,34 (Nguồn: Phòng kế toán)

Qua bảng 2.4 : Kết quả hoạt động kinh doanh của công ty trong 3 năm 2017 – 2019

có nhiều biến động, để thấy rõ điều đó ta xem xét lợi nhuận.

Doanh thu thuần: Doanh thu thuần của công ty giảm dần qua các năm với tốc độ

giảm 83,96%. Năm 2017 tốc độ phát triển liên hoàn của doanh thu thuần là 90,61%

giảm 9,39% tương ứng với giảm 1.415.482.015 đồng so với năm 2017, đến năm

2019 tốc độ phát triển liên hoàn là 77,81% giảm 12,8% tương ứng với giảm

3.031.977.620 đồng so với năm 2018. Nguyên nhân

Giá vốn hàng bán: Giá vốn hàng bán của công ty cũng biến động tương ứng với

biến động doanh thu qua các năm. Năm 2018 tốc độ phát triển liên hoàn của giá

vốn là 90,78% giảm 9,22% so với năm 2017 tương ứng giảm 1.366.501.873 đồng.

Năm 2019 tốc độ phát triển liên hoàn của giá vốn là 77,8% giảm 12,98% tương

ứng giảm 3.087.313.816 đồng so với năm 2018. Như vậy qua 3 năm tốc độ phát

triển bình quân là 84,03%.

Chi phí quản lý kinh doanh: Chi phí quản lý kinh doanh có sự biến động qua các

năm với tốc độ phát triển bình quân là 104,67%. Năm 2018 so với năm 2017 tốc độ

phát triển liên hoàn là 81,05% giảm 18,95%. Năm 2019 so với năm 2018 tốc độ

phát triển liên hoàn là 135,18% tăng 35,18%.

Lợi nhuận sau thuế: Lợi nhuận sau thuế của công ty qua 3 năm cho thấy công ty

hoạt động đều có lãi. Năm 2018 tốc độ liên hoàn giảm 34,23% tương ứng giảm

10.691.378 đồng. Năm 2019 tốc độ liên hoàn tăng 16,02% so với năm 2018. Tốc

độ phát triển bình quân là 73,34%.

Từ số liệu trên mà ta vừa phân tích , từ đó ta có thể rút ra một số nhận xét, doanh

nghiệp đang tìm kiếm thị trường, tìm kiếm khách hàng nê doanh thu chưa cao.

Công ty cần phải có những kế hoạch nắm bắt thị yếu người tiêu dùng như làm các

chương trình khuyến mãi, giảm giá để thu hút khách hàng đến công ty nhiều hơn

CHƯƠNG 3: THỰC TRẠNG CÔNG TÁC BÁN HÀNG VÀ XÁC ĐỊNH KẾT

QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ NHÀ HÀNG PHƯƠNG ANH

3.1 Đặc điểm chung về công tác kế toán tại công ty TNHH thương mại và dịch

vụ nhà hàng Phương Anh

3.1.1 Chức năng và nhiệm vụ phòng kế toán của công ty Chức năng:

+ Thực hiện những công việc về nhiệm vụ chuyên môn tài chính kế toán theo đúng

quy định của nhà nước về chuẩn mực kế toán, nguyên tắc kế toán…

+ Theo dõi, phản ánh sự vận động vốn kinh doanh của công ty dưới mọi hình thái,

cố vấn cho ban lãnh đạo các vấn đề liên quan.

+ Tham mưu cho ban lãnh đạo về chế độ kế toán và những thay đổi của chế độ qua

từng thời kỳ trong hoạt động kinh doanh.

+ Thực hiện một số chức năng khác khi được ban lãnh đạo giao. Nhiệm vụ:

+ Ghi chép và hạch toán đúng, đầy đủ các nghiệp vụ kinh tế phát sinh, phù hợp với

quy định của Nhà nước về quy chế quản lý tài chính của công ty.

+ Kiểm tra tính hợp lý, hợp lệ của tất cả các loại chứng từ, hoàn chỉnh thủ tục kế

toán trước khi ban lãnh đạo duyệt.

+ Phổ biến, hướng dẫn các phòng ban chuyên môn thực hiện thủ tục tạm ứng, hoàn

ứng và các thủ tục tài chính khác theo quy chế quản lý tài chính.

+ Theo dõi, lập kế hoạch và thu hồi công nợ của khách hàng đầy đủ, nhanh chóng,

đảm bảo hiệu quả sư dụng nguồn vốn của công ty.

+ lập và nộp báo cáo tài chính đúng và kịp thời cho cơ quan thẩm quyền theo đúng

chế độ quy định của nhà nước.

3.1.2 Tổ chức bộ máy kế toán tại công ty

Để phù hợp với đặc điểm kinh doanh, đáp ứng yêu cầu quản lý, bộ máy kế toán

của công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh được tổ chức

theo mô hình tập trung, mô hình kế toán theo hình thức tập trung này được tổ chức

hoạt động chung tại phòng kế toán – tài chính của công ty.

Công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh là một đơn vị hạch

toán độc lập có tư cách pháp nhân đầy đủ, có sổ sách kế toán riêng và được mở tài

khoản tại ngân hàng….Tổ chức kế toán của công ty có 02 người. Phòng kế toán tổng hợp

Sơ đồ 3.1 Sơ đồ tổ chức kế toán của công ty

Chức năng bộ phận kế toán:

- Kế toán viên: là người phụ trách công tác kế toán chung, có nhiệm vụ tổ chức

điều hành toàn bộ hệ thống kế toán như ghi chép, phản ánh kịp thời, chính xác và

đầy đủ toàn bộ tình trạng bán hàng của doanh nghiệp trong kỳ, cả về số lượng và

giá trị hàng hóa, dịch vụ bán trên tổng số và trên từng loại hàng hóa, có nhiệm vụ

lập chứng từ đã được duyệt, lập chứng từ theo biểu mẫu của bộ tài chính quy định

để viết phiếu thu, chi hoặc thu tiền những người có liên quan trên chứng từ, quản

lý lượng tiền mặt hiện có tại công ty, thực hiện thu, chi đúng quy định để viết phiếu

thu, chi đúng quy định theo sự điều hành của giám đốc và lập báo cáo vào định

kỳ.Cuối tháng tính lương cho toàn bộ nhân viên của công ty đồng thời còn là người

giúp việc cho Giám đốc về công tác chuyên môn, quản lý tài chính, lập và kiểm tra báo cáo tài chính.

3.1.3 Hệ thống tài khoản kế toán áp dụng tại công ty

Hệ thống tài khoản kế toán áp dụng:

3.1.4 Hình thức ghi sổ kê toán áp dụng tại công ty

- hình thức ghi sổ kế toán: Áp dụng hình thức nhật ký chung Chứng từ gốc Nhật ký chung Sổ chi tiết tài khoản bảng cân đối số phát sinh Báo cáo tài chính Ghi chú Ghi hàng ngày

Cuối tháng hoặc định kỳ

Việc áp dụng hình thức kế toán này phù hợp với yêu cầu và quy mô kinh doanh

công ty, đảm bảo cho công tác kế toán được tiến hành thường xuyên, liên tục đảm

bảo chính xác, kịp thời, phục vụ tốt nhất cho nhu cầu quản lý. Mẫu số đơn giản, dễ

ghi chép, thuận lợi cho việc phân công kế toán và phù hợp với trình độ nhân viên của công ty.

3.1.5 Chế độ kế toán và chính sách áp dụng tại công ty

- Hệ thống bao cóa tìa chính áp dụng theo Thông tư số 133/2016/TT- BTC

+ Báo cáo tình hinh tài chính (mẫu B01a- DNN)

+ Báo cáo kết quả hoạt động kinh doanh (mẫu B02- DNN)

+ Bản thuyết minh báo cáo tài chính (mẫu số B09- DNN)

+ Bảng cân đối tài khoản ( mẫu số F01 – DNN)

- Niên độ kế toán: Năm dương lịch bắt đầu từ ngày 01 tháng 01 và kết thúc

vào ngày 31 tháng 12 dương lịch hàng năm. - Kỳ kế toán: Quý

- Đơn vị tiền tệ: Việt Nam đồng (VND)

- Hình thức kế toán áp dụng: Nhật ký chung

- Phương pháp tính thuế GTGT: Theo phương pháp khấu trừ

- Phương pháp kế toán hàng tồn kho: Phương pháp bình quân tức thời.

- Phương pháp tính khấu hao TSCĐ: Phương pháp đường thẳng

3.2 Thực trạng công tác kế toán bán hàng và xác định kết quả hoạt động kinh

doanh tại công ty TNHH Thương mại và dịch vụ Phương Anh

3.2.1 Mặt hàng tiêu thụ của công ty

Công ty TNHH THương Mại và dịch vụ Nhà hàng Phương Anh chủ yếu bán

buôn, bán lẻ các mặt hàng tạp hóa, đồ ăn uống.VD:

3.2.2 Phương thức bán hàng

3.2.2.1 Phương thức bán hàng

Công ty thực hiện bán buôn thông qua 2 hình thức:

- Phương thức bán hàng hóa qua kho: Công ty thường bán hàng hóa của mình

theo 2 hình thức là người mua đến kho của công ty để nhận hàng và công ty

phải chuyển hàng đến địa điểm do bên mua quy định, và khi người mua

kiểm nhận, thanh toán hoặc chấp nhận thanh toán thì số hàng mới được coi là tiêu thụ.

- Phương thức bán hàng hóa vận chuyển thẳng: Hình tức này công ty thường

thực hiện khi đã ký hợp đồng với người mua. Hàng hóa sau khi mua về công

ty không nhập kho mà vận chuyển thẳng đến cho khách hàng.

3.2.2.2 Phương thức thanh toán

- Phương thức thu tiền ngay: Công ty chuyển giao hàng cho khách hàng và

thu tiền ngay, hành vi giao hàng và nhận hàng diễn ra đồng thời với hành vi thu

tiền nên doanh thu tiêu thụ cũng là doanh thu bán hàng.

- Phương thức trả chậm: Công ty chuyển giao hàng hóa cho khách hàng, khách

hàng đã chấp nhận thanh toán nhưng chưa trả tiền ngay, thời điểm thu tiền

không trùng với thời điểm giao hàng. Việc thanh toán này phụ thuộc vào sự ưu

đãi của công ty đối với mỗi khách hàng.

Bổ sung phươn pháp tính giá vốn hàng bán của Công ty, lấy ví dụ cụ thể

3.2.3 Kế toán giá vốn hàng bán

- Tk sử dụng: TK 632 – “Giá vốn hàng bán”

Chi tiết theo mặt hàng chính của công ty: 632: Giá vốn mặt hàng,…

- Chứng từ sử dụng: Phiếu xuất kho

- Trình tự kế toán:

Khi xuất bán hàng hóa, kế toán ghi trị giá vốn như sau:

Nợ Tk 632: Giá vôn hàng bán Có Tk 156: Hàng hóa

Cuối kỳ kết chuyển giá vốn hàng hóa vào Tk 911, kế toán ghi:

Nợ Tk 911: Xác định kết quả kinh doanh

Có Tk 632: Giá vốn hàng bán

Căn cứ các hóa đơn, chứng từ xuất bán hàng hóa, kế toán ghi nhận các nghiệp

vụ phản ánh trị giá vốn hàng hóa xuất bán trong sổ nhật ký chung và sổ chi tiết.

Sổ Cái Cuối tháng, kế toán đối chiếu, tập hợp số liệu vào sổ Cái Tk 632.

Ví dụ: Ngày 24/12/2019 công ty xuất kho bán hàng cho công ty cổ phần đầu tư

và xây dựng PIDI theo hóa đơn số 1007 ngày 24/12/2019, lô hàng có giá kho

6.557.000 đồng, giá bán 6.800.000 đồng. VAT 10% công ty đã thu bằng tièn mặt.

Thủ kho lập phiếu xuất kho của nghiệp vụ trên (Mẫu số3.1) như sau:

Mẫu số 3.1 Phiếu xuất kho

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh Mẫu số 02 – VT

Số 22, liền kề 4, KĐT Văn Khê, Phường La Khê, Hà Đông, HN (ban hành theo QĐ48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ trưởng BTC) Phiếu Xuất Kho

Ngày 24 tháng 12 năm 2019 Nợ Tk 632 Có TK 156 Số:

Họ và tên người nhập hàng:

Địa chỉ: Công ty cổ phần đầu tư và xây dựng PIDI

Lý do xuất: Xuất kho theo hó đơn số 1007 Xuất tại kho: công ty

Địa điểm: công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh Số lượng ST Thành Tên hàng hóa Mã số ĐVT Yêu Thực Đơn giá T tiền cầu xuất Tương ớt vàng DA12 6,557,00 1 250ml 7 chai 790 790 8,300 0 6,557,00 Tổng 790 790 0

Tổng số tiền( viết bằng chữ): Sáu triệu năm trăm năm mươi bảy nghìn đồng chẵn.

Số chứng từ gốc kèm theo: 01 Ngày 24 tháng 12 năm 2019

Người lập Thủ kho Kế toán Giám đốc

(ký, họ tên) (ký, họ tên) (ký, họ tên) (ký, đóng dấu)

Sau khi nhận được phiếu xuất kho làm thủ tục xuất kho hàng hóa. Thủ kho tiến

hành ghi vào thẻ kho rồi chuyển chứng từ nhập xuất và các chứng từ liên quan về

phòng kế toán. Căn cứ vào phiếu xuất kho (mẫu 3.1), cuối tháng kế toán cập nhập

giá vốn hàng bán và tính giá vốn hàng bán sau đó tiến hành định khoản giá vốn hàng bán như sau: Nợ Tk 632: 6.557.000 đồng Có Tk 156: 6.557.000 đồng

Kế toán ghi nghiệp vụ phát sinh trên vào sổ nhật ký chung (mẫu 3.2)

Mẫu sổ 3.2: Trích sổ nhật ký chung

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Số 22. Liền kề 4. KĐT Văn Khê, phường La Khê, Hà Đông,HN SỔ NHẬT KÝ CHUNG

Quý IV năm 2019 ĐVT: đồng Hạch toán Ngày Chứng từ Ngày CT Diễn giải Tiền Tk nợ Tk có [ 2 ] [ 3 ] [ 4 ] [ 5 ] [ 6 ] [ 7 ] [ 8 ] 01/10/2019 PN10/0001

01/10/2019 Nhập mua bánh Hđ số 766 156 331 16,910,320 01/10/2019 PN10/0001

01/10/2019 Hóa đơn dịch vụ mua vào 10% 1331 331 1,691,032 01/10/2019 PC10/0001 01/10/2019 Chi tiền hđ 766 331 1111 18,601,352 01/10/2019 HD10/0001

01/10/2019 Xuất bán hàng HĐ số 0678 131 5111 2,000,000 ……. …………..

…………… ……………………………………….. ……….. ........... ……………….. 20/11/2019 HD11/0067

20/11/2019 Xuất bán hàng HĐ số 0868 632 156 15,970,499 20/11/2019 HD11/0068

20/11/2019 Xuất bán hàng HĐ số 0869 131 5111 1,000,000 20/11/2019 HD11/0068

20/11/2019 Hoá đơn dịch vụ bán ra 10% 131 33311 100,000

…………….. ………........

……….. ………………………………………. ………. ……… ……………… 06/12/2019 HD12/0014

06/12/2019 Xuất bán hàng HĐ số 0918 131 5111 5,309,091 06/12/2019 HD12/0014

06/12/2019 Hoá đơn dịch vụ bán ra 10% 131 33311 530,909 06/12/2019 PT12/0014

06/12/2019 Thu tiền hoá đơn số 0918 1111 131 5,840,000 07/12/2019 HD12/0015

07/12/2019 Xuất bán hàng HĐ số 0919 131 5111 6,045,455 ……………. …………

…………… ………………………………………… ………. ………... ………………… 31/12/2019 HD12/0138

31/12/2019 Hoá đơn dịch vụ bán ra 10% 131 33311 909,500 31/12/2019 PN12/0057

31/12/2019 Nhập mua hàng HĐ số 1716 156 331 14,300,000 31/12/2019 BC12/0003 31/12/2019 Lãi tiền gửi 1121 515 6,448 …………… ………….. .

………… …………………………………… …….. ………… ………….. 31/12/2019 KC12/0008

31/12/2019 Kết chuyển lỗ trong kỳ

Hàng ngày, căn cứ vào sổ nhật ký chung, phiếu nhập kho, phiếu xuất kho kế toán

sẽ tiến hành kế chuyển sang sổ chi tiết TK 156, sổ chi tiết TK 632 (mẫu số 3.4)

Mẫu số 3.3 Trích sổ chi tiết TK 632

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Số 22, liền kề 4, KĐT Văn Khê, phường La Khê, Hà Đông, Hà Nội SỔ CHI TIẾT TK 632 Quý IV/ 2019 ĐVT: đồng Tk Chứng từ Diễn giải Số phát sinh trong kỳ Số dư Đư Ps Ngày CT Số Ct Ps nợ Dư Dư nợ có có [ 2 ] [ 3 ] [ 4 ] [ 5 ] [ 6 ] [ 7 ] [ 8 ] [ 9 ] - - Số dư đầu kỳ Xuất bán hàng HĐ số 0678 (Công ty cổ phần 01/10/201 HD10/000

xuất nhập khẩu thép và 9 1 thiêt bị Hà Nội) 156 1,976,454 7,689,101,846 Xuất bán hàng HĐ số 01/10/201 HD10/000 0679 (Chi nhánh Công ty 9 2 CP XNK Thái Nguyên) 156 3,575,144 7,692,676,990 ………… ………… … …

………………………….. …… ………….. ……………….. Xuất bán hàng HĐ số 15/11/201 HD11/004 0844 (Tạp chí năng 9 5 lượng Việt Nam) 156 5,695,710 9,272,510,193 ………… … ………….

…………………………… …….. …………... ……………….. Xuất bán hàng HĐ số 1038 (Công ty CP đầu tư 29/12/201 HD12/012

thương mại và phát triển 10,337,697,85 9 7 đại cát) 156 2,872,277 7 Xuất bán hàng HĐ số 1039 (Công ty Cổ Phần 29/12/201 HD12/012 Tư Vấn Điện Và Xây 10,343,614,21 9 8 Dựng Đông á) 156 5,916,356 3 Bổ sung nghiệp vụ kết chuyển 2,695,968,62 Phát sinh trong kỳ 8

Hà Nội, ngày 31 tháng 12 năm 2020

Kế tóan ghi sổ Kế tóan trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Công ty tập h Cuối năm, kế toán tổng hợp giá vốn hàng bán thực tế và kết chuyển

vào Tk 911 để xác định kết quả hoạt động kinh doanh.Kế toán định khoản như sau: Nợ Tk 911: 10,383,094,020 Có Tk 632: 10,383,094,020

3.4 Kế toán doanh thu bán hàng và cung cấp dịch vụ

Tài khoản sử dụng: Tk 511 – “ Doanh thu bán hàng và cung cấp dịch vụ”

Mở chi tiết cho các mặt hàng chính của công ty

Chứng từ sử dụng: Hóa đơn giá trị gia tăng, phiếu xuất kho,…

Trình tự kế toán: Đối với bán hàng trực tiếp, khi hợp đồng kinh tế đã được ký kết,

phòng kế toán của công ty lập hóa đơn GTGT, hóa đơn được lập thành 3 liên: liên

1 lưu tại gốc,liên 2 giao cho người mua, liên 3 dùng để thanh toán. Nếu việc bán

hàng thu được tiền ngay thì liên thứ 3 trong hóa đơn GTGT được dùng làm căn cứ

thu tiền hàng, kế toán dựa vào đó để viết phiếu thu. Sau đó xé 1 liên đóng dấu và

giao cho khách hàng thể hiện việc thanh toán đã hoàn tất.

Theo ví dụ ở phần giá vốn, lượng hàng thực xuất ở phiếu xuất kho và giá bán thỏa

thuận của 2 bên, kế toán tiến hành lập hóa đơn GTGT ( mẫu 3.4)

Mẫu số 3.4: Mẫu hóa đơn GTGT

HÓA ĐƠN Mẫu số 01GTKTT3/001

GIÁ TRỊ GIA TĂNG Ký hiệu: PA/19P Liên: Số: Ngày tháng 12 năm 2019

Đơn vị bán hàng: Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Địa chỉ: Số 22, liền kề 4, KĐT Văn Khê, phường La Khê, Hà Đông, Hà Nội Số Tk: Họ, tên người mua hàng:

Tên đơn vị: Công ty cổ phần xây dựng và đầu tư PIDI Mã số thuế:0104068612 TT Tên hàng hóa, dịch vụ Đơn vị tính Số lượng Đơn giá Thành tiền Tương ớt vàng 250ml Chai 790 8,407 6,800,000

Tổng tiền hàng: Sáu triệu tám trăm nghìn đồng chẵn

Thuế suất GTGT: 10% Tiền thuế GTGT: 680,000

Tổng cộng tiền thanh toán: 7,480,000

Số tiền viết bằng chữ: Bảy triệu bốn trăm tám mươi nghìn đồng chẵn

Người mua hàng Người bán hàng Thủ trưởng đơn vị

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Căn cứ vào hóa đơn GTGT, bút toán doanh thu được phản ánh như sau:

Nợ Tk 1111: 7.480.000 đồng

Có Tk 5111: 6.800.000 đồng Có Tk 33311: 680.000 đồng

Sau khi nhận được hóa đơn GTGT do phòng bán hàng gửi tiền, kế toán kiểm tra lại

chứng từ và tiến hành nhập số liệu và cập nhập vào sổ nhật ký chung

(mẫu số 3.2), và các Sổ cái 511( mẫu 3.5)

Mẫu số 3.5: Trích sổ chi tiết Tk 511

Công ty TNHH thương mại và dịch vụ nhà hàng PHương Anh

Số 22, liền kề 4, KĐT Văn Khê,phường La Khê, Hà Đông, Hà Nội SỔ CHI TIẾT TK 511 Năm 2019 ĐVT: Đồng Số phát Tk Chứng từ Diễn giải sinh Số dư Đư trong kỳ Dư Ngày CT Số Ct Ps nợ Ps có Dư có nợ [ 5 [ 2 ] [ 3 ] [ 4 ] [ 6 ] [ 7 ] [ 8 ] [ 9 ] ] - - Số dư đầu kỳ

Xuất bán hàng HĐ số 0678 (Công ty

cổ phần xuất nhập khẩu thép và thiêt 13 2,000,00 7,626,627,72 01/10/2019 HD10/0001 bị Hà Nội) 1 0 0

Xuất bán hàng HĐ số 0679 (Chi 13 3,656,00 7,630,283,72 01/10/2019 HD10/0002

nhánh Công ty CP XNK Thái Nguyên) 1 0 0 …………… ………….

……………………………………….. ….. …………. ………………

Xuất bán hàng HĐ số 0833 (Công ty

TNHH Công Nghệ Fitness Good 13 5,000,00 8,868,233,62 12/11/2019 HD11/0035 Family Việt Nam) 1 0 9

Xuất bán hàng HĐ số 0834 (Công ty 13 5,250,00 8,873,483,62 12/11/2019 HD11/0036

Cổ Phần Đầu Tư Phát Triển AIT) 1 0 9 ………… ………… ……… … …

……………………………………. …. … …………….

Xuất bán hàng HĐ số 1041 (Công ty

TNHH đầu tư xây dựng và phát triển hạ 29/12/2019 HD12/0129 tầng) 131 5,000,000 10,025,330,686

Xuất bán hàng HĐ số 1042 (Công ty CP

Khoa Học Và Công nghệ Môi Trường Hà 29/12/2019 HD12/0130 Nội) 131 1,400,000 10,026,730,686 ………. …………..

………………………………………… ……….. …………. Số phát sinh trong kỳ 2,437,074, 966

Hà Nội, ngày 31 tháng 12 năm 2019

Kế toán ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) ( Ký, họ tên, đóng dấu)

Tổng hợp tháng 12/2019, Kế toán đã tổng hợp doanh thu bán hàng và kết chuyển

sang Tk 911 để xác định kết quả kinh doanh. Kế toán ghi bút toán kết chuyển như sau:

Nợ Tk 5111: 2.437.074.966 đồng

Có Tk 911: 2.437.074.966 đồng

3.2.4 Kế toán các khoản giảm trừ doanh thu

- Chứng từ sử dụng: Ủy nhiệm chi, phiếu chi, hóa đơn GTGT

- Tài khoản sử dụng: - Tk 5211 - “ Chiết khấu thương mại”

- Tk 5212 - “Hàng bán bị trả lại”

- Tk 5213 – “ Giảm giá hàng bán”

Chi tiết theo từng khách hàng và đồng thời kế toán đánh dấu theo dõi theo mặt

hàng để kết chuyển tính doanh thu thuần.

Mẫu 3.6 mẫu Biên bản trả lại hàng (DN không phát sinh) Đơn vị: Địa chỉ: Biên bản trả hàng

Kính gửi: Ban giám đốc công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Công ty… chúng tôi có mua mặt hàng….. của công ty TNHH thương mại và dịch vụ nhà hàng

Phương Anh. Do mặt hàng này không đảm bảo chất lượng nên chúng tôi không sử dụng được

theo hóa đơn số…. ngày….

Nay chúng tôi xuất trả lại hàng cho quý công ty.

Kính mong công ty nhận lại số hàng trên. Xin chân thành cảm ơn! Ngày tháng năm

Mẫu 3.7 Mẫu Hóa đơn GTGT của hàng bán bị trả lại ((DN không phát sinh) Công ty….. Mã số thuế….. Địa chỉ….. Số Tk….

HÓA ĐƠN Mẫu số: 01GTKT3/001 GIÁ TRỊ GIA TĂNG

Liên 2: Giao cho khách hàng Ký hiệu:

Ngày tháng năm Số hiệu: Họ tên người mua hàng:

Tên đơn vị: Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Địa chỉ: Số 22, liền kề 4, KĐT Văn Khê, phường La Khê, Hà Đông, Hà Nội

Hình thức thanh toán: Số Tk: Mã số thuế: 0106156631 TT

Tên hàng hóa, dịch Đơn vị tính Số lượng Đơn giá Thành tiền vụ Cộng tiền hàng:

Thuế suất GTGT: 10% Tiền thuế GTGT:

Tổng cộng tiền thanh toán:

Số tiền viết bằng chữ:

Người mua hàng Người bán hàng Giám đốc

( Ký, ghi rõ họ tên) ( Ký, ghi rõ họ tên) ( Ký, ghi rõ họ tên)

Mẫu 3.8: Phiếu nhập kho hàng bán bị trả lại (Doanh nghiệp không phát sinh)

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Số 22, liền kề 4, KĐT Văn Khê, Phường La Khê, Hà Đông, Hà Nội PHIẾU NHẬP KHO

Ngày 01 tháng 10 năm 2019 Số:10/0001 Nợ Tk 156 Có Tk 331

Họ và tên người giao: Nguyễn Đình Cường Địa chỉ:

Theo…… số ……. ngày…. tháng…. năm…. của…… Nhập tại kho: công ty

Địa điểm:Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Tên, nhãn hiệu quy cách, phẩm Số lượng ST Mã Đơn vị

chất vật tư, dụng cụ sản Theo chứng Thực Đơn giá T số tính phẩm,hàng hóa từ nhập 16,910,32 Cộng 0 -

Tổng số tiền ( viết bằng chữ ): Mười sáu triệu chín trăm mười nghìn ba trăm hai mươi đồng. -

Số chứng từ gốc kèm theo: 01

Hà Nội, ngày 01 tháng 10 năm 2019

Người lập phiếu Người giao hàng Thủ kho Kế toán trưởng

( ký, họ tên) ( Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Mẫu 3.8: Phiếu chi tiền mặt hàng bán bị trả lại (DN không phát sinh)

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh Mẫu số 02 – TT (Ban

hành Số 22, liền kề 4, KĐT Văn Khê, phường La Khê, Hà Đông, HN theo QĐ/48/2006/QĐ - BTC) Quyển số:

PHIẾU CHI Nợ Tk 521,3331 Ngày tháng năm Có Tk 111

Họ và tên người nhận tiền: Địa chỉ:

Lý do: Thanh toán tiền hàng bị trả lại Số tiền: Kèm theo: Chứng từ gốc

Giám đốc Kế toán trưởng Thủ quỹ Người lập phiếu Người nhận tiền

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Mẫu số 3.9: Sổ chi tiết tài khỏan 521( DN không phát sinh)

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Số 22, liền kề 4, KĐT Văn Khê, Phường La Khê, Hà Đông, Hà Nội SỔ CHI TIẾT TK 521 Tháng năm ĐVT: Đồng Chứng từ Diễễn giả i Tk Đư Sốố Sốố dư phát sinh trong kỳ Dư Ngày CT Sốố Ct Ps nợ Ps có nợ Dư có [ 2 ] [ 3 ] [ 4 ] [ 5 ] [ 6 ] [ 7 ] [ 8 ] [ 9 ] - - Sốố d đầầu kỳ ư - - Phát sinh trong kỳ 39,768 39,768 - - Sốố d cuốối kỳ ư Hà Nội, ngày tháng năm

Kế toán ghi sổ Kế toán trưởng Giám đốc công ty

( Ký, họ tên) ( Ký, họ tên) (Ký, họ tên, đóng dấu)

Doanh nghiệp không phát sinh

3.2.5 Kế toán chi phí quản lý kinh doanh

Chi phí quản lý kinh doanh của công ty bao gồm:

- Chi phí tiền lương cho nhân viên trong công ty

- Khấu hao tài sản cố định

- Tiền điện nước và các dịch vụ mua bằng tiền khác….

Để hạch toán và quản lý các khoản chi phí này nhằm xác định chính xác số phát

sinh trong kỳ, phục vụ cho việc xác định kết quả kinh doanh kế toán chia Tk 642 thành 2 Tk:

- Tk 6421: Chi phí bán hàng

- Tk 6422: Chi phí quản lý doanh ngghiệp

Hàng ngày phát sinh các khoản chi, kế toán dựa vào các chứng từ liên quan như:

phiếu chi, hóa đơn GTGT, …. Để cập nhật số liệu vào sổ nhật ký chung và sổ cái

TK 642 – Chi phí quản lý inh doanh

3.2.5.1 Kế toán chi phí bán hàng

- Tài khoản sử dụng: Tk 642

- Chứng từ sử dụng: Hóa đơn GTGT, phiếu chi,…

Ví dụ: Ngày 24/12/2019 chi tiền mặt thanh toán hàng hóa theo hóa đơn số 006 cho

công ty TNHH Phân phối hàng tiêu dùng Đức Giang

Kế toán tiến hành lập phiếu chi theo mẫu 3.13

Mẫu 3.10: Phiếu chi ( Theo QĐ 48/2006/QĐ – BTC ngày 14/09/2006 của Bộ trưởng BTC

Công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh Mẫu số:02 – TT ( Theo

Só 22, liền kề 4, KĐT Văn Khê, phường La Khê, Hà Đông, HN QĐ/48/2006 – BTC Ngày 14/09/2006 PHIẾU CHI Quyển số:

Ngày 24 tháng 12 năm 2019 Nợ Tk: 334 Có Tk: 1111

Họ và tên người nhận tiền: Nguyễn Đình Cường

Địa chỉ: Công ty TNHH Phân phối hàng tiêu dùng Đức Giang

Lý do chi: Chi tiền theo hóa đơn số 006 Số tiền: 4.018.499

( Viết bằng chữ ): Bốn triệu không trăm mười tám nghìn bốn trăm chín mươi chín đồng

Số chứng từ gốc kèm theo: Ngày 31 tháng 12 năm 2019

Người lập phiếu Người nhận tiền Kế toán Giám đốc

( ký, họ tên) ( Ký, họ tên) ( Ký, họ tên) ( Ký,họ tên)

Đã nhận đủ số tiền bằng chữ: Năm triệu năm trăm nghìn đồng chẵn

Kế toán ghi bút toán sau: Nợ Tk 331: 5.500.000 đồng Có Tk 1111: 5.500.000 đồng

Sau đó kế toán cập nhật số liệu vào sổ nhật ký chung, sổ chi tiết tài khoản 6421 ( mẫu 3.11)

Cuối tháng, tất cả các số liệu liên quan đến Tk 642 trên sổ nhật ký chung đều

được tập hợp để vào sổ cái 642

Mẫu sổ 3.11: Trích sổ chi tiết Tk 6421

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Số 22, liền kề 4, KĐT Văn Khê, phường La Khê, Hà Đông, HN SỔ CHI TIẾT TK 6421 Quý IV/2019 ĐVT: đồng Tk Số phát sinh Chứng từ Diễn giải Đư trong kỳ Số dư Ngày CT Số Ct Ps nợ Ps có Dư nợ [ 2 ] [ 3 ] [ 4 ] [ 5 ] [ 6 ] [ 7 ] [ 8 ] - - Số dư đầu kỳ

Phiếu hạch toán lương phải 31/10/2019 PK10/0002 trả 334 8,500,000 105,454,000

Phân bổ Chi phí trả trước dài 31/10/2019 TS10/0001 hạn tháng 10 242 496,187 106,132,409

Phân bổ Hao mòn TSCĐ hữu …………… …………. hình tháng 10 2141 678,409 ….. ……………

Phiếu hạch toán lương phải 30/11/2019 PK11/0001 trả 334 8,500,000 115,128,596

Phân bổ Chi phí trả trước dài hạn tháng 11 242 496,187

Phân bổ Hao mòn TSCĐ hữu hình tháng 11 2141 678,409

Phiếu hạch toán lương phải ……….. ………….. trả 334 8,500,000 ….. ………………

Phân bổ Chi phí trả trước dài hạn tháng 12 242 496,191

Phân bổ Hao mòn TSCĐ hữu 31/12/2019 KC12/0003 hình tháng 12 2141 678,412

Kết chuyển chi phí quản lý kinh doanh 911 125,977,795 125,977,795 125,977,795 Phát sinh trong kỳ

Hà Nội, ngày 31 tháng 12 năm 2019

Kế toán ghi sổ Kế toán trưởng Giám đốc

( Ký, họ tên) (Ký, họ tên) ( Ký, họ tên, đóng dấu)

3.2.5.2 Kế toán chi phí quản lý doanh nghiệp

- Tài khoản sử dụng: Tk 6422

- Chứng từ sử dụng: GBN, hóa đơn GTGT, bảng thanh toán lương…

Ví dụ; Ngày 31/12/2019, thanh toán tiền lương cho bộ phận QLDN bằng tiền mặt

Căn cứ vào phiếu chi ( Phụ biểu 03) kế toán định khoản như sau:

Nợ Tk 6422: 8.500.000 đồng

Có Tk 1111: 8.500.000 đồng

Sau đó tiến hành nhập số liệu vào sổ nhật ký chung, sổ chi tiết tài khoản 6422 (mẫu số 3.12)

Mẫu số 3.12: Trích sổ chi tiết Tk 6422

Công ty TNHH Thương mại và dịch vụ nhà hàng Phương Anh

Số 22, liền kề 4, KĐT Văn Khê, phường La Khê, Hà Đông, Hà Nội SỔ CHI TIẾT TK 6422 Quý IV/2019 ĐVT: đồng Số phát sinh Chứng từ Diễn giải Tk Đư Số dư trong kỳ P Dư Ngày CT Số Ct Ps nợ s Dư nợ có có [ 7 [ 2 ] [ 3 ] [ 4 ] [ 5 ] [ 6 ] [ 8 ] [ 9 ] ] - - Số dư đầu kỳ 18/10/201 BN10/000

Phí chuyển tiền (Ngân hàng 1121 40,000 80,169,26 9 1 VPbank chi nhánh Đông Đô) 6 25/10/201 BN10/000

Phí Chuyển Tiền (Ngân hàng 80,217,53 9 3 VPbank chi nhánh Đông Đô) 1121 48,267 3 31/10/201 PK10/000

Phiếu hạch toán lương phải 85,717,53 9 2 trả 334 5,500,000 3 31/10/201 JV10/000

Phân bổ Chi phí trả trước dài 87,472,81 9 2 hạn tháng 10 242 1,755,279 2 02/11/201 BN11/000 87,500,31 9 1 Phí Chuyển Tiền 1121 27,500 2 06/11/201 BN11/000 Thu Phí SMS (Ngân hàng 87,522,31 9 2 VPbank chi nhánh Đông Đô) 1121 22,000 2

Chi tiền bảo trì phầm mềm kế

toán (Công ty Cổ phần công 15/11/201 PC11/002

nghệ phần mềm kế toán 89,522,31 9 0 Vacom) 1111 2,000,000 2 29/11/201 BN11/000 Thu Phí SMS (Ngân hàng 89,544,31 9 3 VPbank chi nhánh Đông Đô) 1121 22,000 2 ……… ……….. ………..

………………………………….. … ………… ………… 24,048,40 Phát sinh trong kỳ 3

Hà Nội, ngày 31 tháng 12 năm 2019

Kế toán ghi sổ Kế toán trưởng Giám đốc

( Ký, họ tên) ( Ký, họ tên) ( ký, họ tên, đóng dấu)

3.2.6 Kế toán doanh thu hoạt động tài chính

- Tài khoản sử dụng: Tk 515 – “ Doanh thu hoạt động tài chính”

- Chứng từ sử dụng: GBC, phiếu thu… - Trình tự kế toán:

Khi phát sinh các khoản doanh thu, HĐTC kế toán của công ty phản ánh

Nợ Tk 111, 112: Thu bằng tiền mặt, tiền gửi ngân hàng

Có Tk 515: Doanh thu hoạt động tài chính

Cuối kỳ kết chuyển doanh thu HĐTC để xác định kết quả kinh doanh Nợ Tk 515: Doanh thu HĐTC

Có Tk 911: Kết quả kinh doanh

Ví dụ: Ngày 31/12/2019, nhận được giấy báo có của ngân hàng về khoản lãi tiền

gửi số tiền 6.448 đồng.

Căn cứ vào giấy báo có kế toán định khoản: Nợ Tk 112: 6.448 đồng Có Tk 515: 6.448 đồng

Căn cứ vào sổ nhật ký chung kế toán tiến hành lập sổ Tk 515 ( Mẫu 3.12)

Mẫu 3.13 Giấy báo nợ

Ngân hàng TMCP GIẤY BÁO NỢ Số: GBN 12/003

Ngoại Thương Việt Nam Kiêm hóa đơn thu phí dịch vụ Ngày: 31/12/2019

Liên 2: Giao cho khách hàng Ngày 31/12/2019

Người nhận: Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Số tài khoản: Mã số thuế:

Chúng tôi xin thông báo đã ghi có Tk của quý khách số tiền theo chi tiết sau:

Nội dung: Thu lãi hàng tháng Tổng số tiền: 6,448

Số tiền bằng chữ: Sáu nghìn bốn trăm bốn mươi tám đồng

Người lập phiếu Kiểm soát kế toán trưởng

( Ký, họ tên ) ( Ký, họ tên ) ( Ký, họ tên )

Mẫu 3.14 Trích sổ chi tiết tài khoản 515

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Số 22, liền kề 4, KĐT Văn Khê, phường La Khê, Hà Đông, Hà Nội SỔ CHI TIẾT TK 515 Quý IV/2019 ĐVT: đồng Số phát sinh Chứng từ Diễn giải Tk Đư trong kỳ Số dư Dư Ngày CT Số Ct Ps nợ Ps có nợ Dư có [ 2 ] [ 3 ] [ 4 ] [ 5 ] [ 6 ] [ 7 ] [ 8 ] [ 9 ] - - Số dư đầu kỳ

31/10/2019 BC10/0003 Lãi tiền gửi 1121 32,412 171,983 30/11/2019 BC11/0002 Lãi tiền gửi 1121 908 172,891

31/12/2019 BC12/0003 Lãi tiền gửi 1121 6,448 179,339 Kết chuyển doanh thu tài 31/12/2019 KC12/0005 chính 911 39,768 - - Phát sinh trong kỳ 39,768 39,768

Hà Nội, ngày 31 tháng 12 năm 2019

Kế toán ghi sổ Kế toán trưởng Giám đốc( Ký, họ tên)

( Ký, họ tên) ( Ký, họ tên, đóng dấu)

3.2.7 Kế toán chi phí hoạt động tài chính

- Tài khoản sử dụng: Tk 635

- Chứng từ sử dụng: Phiếu chi, giấy báo nợ,…

- Trình tự kế toán: Khi phát sinh chi phí tài chính tại công ty, căn cứ vào các chứng

từ: GBN, phiếu chi,… kế toán ghi:

Nợ Tk 635: Chi phí hoạt động tài chính

Có Tk 111, 112, 131…. ( Các tài khoản liên quan )

Cuối kỳ kết chuyển chi phí hoạt động tài chính vào tài khoản xác định kết quả kinh doanh.

Nợ Tk 911: Xác định kết quả kinh doanh

Có Tk 635: Chi phí hoạt động tài chính

Sau đó kế toán cập nhập vào sổ nhật ký chung, sổ cái Tk 635

TK 711, 811: trình bày giống 635

3.2. Kế toán chi phí thuế thu nhập doanh nghiệp

Chi phí thuế thu nhập doanh nghiệp dùng để phản ánh số thuế thu nhập doanh

nghiệp phải nộp tính trên thu nhập chịu thuế trong năm và thuế suất thuế thu nhập doanh nghiệp.

- Tài khoản sử dụng: 821 – “ Chi phí thuế thu nhập doanh nghiệp”

Công ty tính thuế thu nhập doanh nghiệp theo quy định của Bộ tài chính, thuế

suất thuế thu nhập doanh nghiệp là 20% Trình tự kế toán:

Khi hạch toán chi phí thuế TNDN kế toán ghi: ( Nếu có lãi)

Nợ Tk 821: Chi phí thuế TNDN

Có Tk 3334: Số tiền tương ứng

Cuối kỳ, kế toán kết chuyển chi phí thuế TNDN vào tài khoản xác định KQKD:

Nợ Tk 911: Xác định kết quả kinh doanh

Có Tk 821: Chi phí thuế TNDN

Cụ thể, năm 2019 kế toán xác định chi phí thuế TNDN của công ty như sau:

+ Doanh thu thuần quý IV/2019 = 2.437.074.966 đồng

+ Giá vốn hàng bán quý IV/2019 = 2.693.992.174 đồng

+Chi phí quản lý kinh doanh quý IV/2019 = 53.072.198 đồng

+ Doanh thu hoạt động tài chính quý IV/2019 = 39.768 đồng

Lợi nhuận kế toán trước thuế quý IV/2019 = žž-

Chi phí thuế TNDN quý IV/2019 = 0

3.2. Kế toán xác định kết quả kinh doanh tại công ty

- Tài khoản sử dụng: Tk 911 – “ Xác định kết quả kinh doanh” - Trình tự kế toán:

Sau khi thực hiện khóa sổ kế toán, kế toán thực hiện các bút toán kết chuyển và

cập nhập vào sổ nhật ký chung và các sổ liên quan như: Sổ cá Tk 511,

6421,6422… và sổ cái Tk 911 ( mẫu số 3.16)

Trình tự hạch toán kế toán, xác định kết quả kinh doanh tháng 12 năm 2019 của

công ty được thể hiện qua sơ đồ 3.1 Tk 632 Tk 911 Tk 511 (2) (1) Tk 642 Tk 515 (3) (4) Tk 4212 Tk 821 (5) (6)

Sơ đồ 3.1 Sơ đồ hạch toán xác định kết quả kinh doanh năm 2019

Kết chuyển doanh thu bán hàng và cung cấp dịch vụ Ghi chú:

(1) Kết chuyển giá vốn hàng bán

(2) Kết chuyển chi phí QLKD

(3) Kết chuyển doanh thu HĐTC

(4) Kết chuyển chi phí thuế TNDN

(5) Kểt chuyển lãi kinh doanh

Mẫu 3.16 Trích sổ cái chi tiết TK 911

Công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh

Số 22, liền kề 4, KĐT Văn Khê, phường La Khê, Hà Đông, Hà Nội SỔ CÁI TÀI KHOẢN 911 Quý IV/2019 ĐVT: đồng Tk Số phát sinh trong kỳ Chứng từ Diễn giải Đư Số dư Dư Ngày CT Số Ct Ps nợ Ps có nợ Dư có [ 8 [ 2 ] [ 3 ] [ 4 ] [ 5 ] [ 6 ] [ 7 ] ] [ 9 ] - - Số dư đầu kỳ Kết chuyển doanh thu bán hàng & cung 31/12/2019 KC12/0004 cấp dịch vụ 5111 Kết chuyển doanh thu tài 31/12/2019 KC12/0005 chính 515 Kết chuyển giá 31/12/2019 KC12/0006 vốn hàng bán 632 Kết chuyển chi phí quản lý kinh 31/12/2019 KC12/0007 doanh 6421 Kết chuyển chi phí quản lý kinh 31/12/2019 KC12/0008 doanh 6422

31/12/2019 KC12/0009 Kết chuyển lỗ 421 Phát sinh trong kỳ

Hà Nội, ngày 31 tháng 12 năm 2019

Kế toán ghi sổ Kế toán trưởng Giám đốc

( Ký, họ tên ) ( Ký, họ tên ) ( ký, họ tên, đóng dấu)

bỔ SUNG BẢNG KẾT QUẢ SẢN XUẤT KINH DOANH CỦA CÔNG TY MẪU b02

3.3 Một số giải pháp góp phần hoàn thiện công tác kế toán bán hàng và xác

định kết quả kinh doanh tại công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh.

Trong điều kiện hiện nay, lợi nhuận cao và an toàn trong kinh doanh là mục tiêu

hàng đầu của bất kỳ doanh nghiệp nào. Để đạt được mục đích đó, mỗi doanh

nghiệp đều phải tìm cho mình một giải pháp, một hướng đi riêng. Song hầu hết

mọi biện pháp nhằm nâng cao lợi nhuận đều là: chiếm lĩnh thị trường, tăng doanh thu, hạ thấp chi phí.

Trước bối cảnh đó, Ban lãnh đạo công ty TNHH Thương mại và dịch vụ nhà

hàng Phương Anh đã kịp thời nhìn nhận vấn đề, nhanh nhạy tận dụng cơ hội, phát

huy các thế mạnh sẵn có để kịp thời khắc phục khó khắn tạo đà đưa công ty hòa

nhập và đứng vững trong cơ chế thị trường. Để có những kết quả tích cực đó, đặc

biệt trong điều kiện cạnh tranh gay gắt của các phòng ban, các biện pháp quản lý

tài chính…. Trong đó có sự đóng góp không nhỏ của phòng kế toán công ty.

Có thể nói công tác kế toán của công ty TNHH thương mại và dịch vụ nhà hàng

Phương Anh v ề cơ bản đã đáp ứng được yêu cầu hạch toán, giám sát chặt chẽ và

toàn diện về sự vận động của tài sản, tiền vốn, cung cấp thông tin chính xác, kịp

thời cho việc phân tích, lập kế hoạch phục vụ yêu cầu quản lý kinh doanh.

Trên cơ sở nghiên cứu nội dung của chuyên đề: Kế toán bán hàng và xác định kết

quả kinh doanh tại công ty TNHH thương mại và dịch vụ nhà hàng Phương Anh,

em có nhận xét về kế toán bán hàng và xác định kết quả kinh doanh của công ty như sau:

Ưu điểm: Nhìn chung, công tác kế toán đã cung cấp được những thông tin cần

thiết cho công tác quản lý kinh doanh của doanh nghiệp cũng như của các cơ quan

quản lý cấp trên và các đơn vị quản lý tài chính nhà nước,

-Thứ nhất: về việc dử dụng hệ thống tài khoản kế toán tài chính. Hiện nay công ty

đang sử dụng hệ thống tìa khoản kế toán theo quyế định số 48/QĐ/2006 – BTC

ngày 14/09/2006 của Bộ trưởng BTC có sửa đổi, bổ sung phù hợp với điều kiện

thực tế của công ty. Nói chung việc sử dụng hệ thống tài khoản kế toán hiện nay

trong công tác kế toán tương đối hợp lý và khoa học.

-Thứ hai: Việc sử dụng hệ thống chứng từ. Công ty đã thực hiện tốt quy định về

hóa đơn, chứng từ ban đầu. Công ty đã xây dựng cho mình một hệ thống biểu mẫu

chứng từ phù hợp, quy định về ghi chép các hoạt động kinh tế cụ thể. Các chứng từ

ban đầu khi đã được kiểm tra tính hợp pháp, hợp lệ mới được sử dụng làm căn cứ

để ghi sổ chi tiết và sổ nhật ký chung.

-Thứ ba: Về việc tôt chức hệ thống sổ kế toán. Công ty tổ chức ghi chép sổ kế toán

theo hình thức sổ nhật ký chung, mẫu sổ đơn giản, dễ ghi chép, đáp ứng nhu cầu

thông tin cho các bộ phận liên quan.

-Thứ tư: Đội ngũ nhân viên dày dặn kinh nghiệm, nhiệt tình, có trách nhiệm với

công việc được giao. Kế toán làm việc tập trung tại phòng kế toán của công ty đảm

bảo tính thống nhất tập trung, tính chuyên môn và chính xác cao.

Nhược điểm: Bên cạnh những ưu điểm nói trên, công tác kế toán bán hàng và

xác định kinh doanh của công ty TNHH thương mại và dịch vụ nhà hàng Phương

Anh vẫn còn một số vấn đề cần nghiên cứu, khắc phục nhằm hoàn hiện công tác kế toán:

-Thứ nhất: về việc sử dụng hệ thống tài khoản kế toán. Do tính chất kinh doanh

nhiều loại mặt hàng nên hệ thống tài khoaản kế toán của công ty không thể chi tiết

cho từng loại hàng hóa, từng chi phí của hàng hóa đó. Dẫn đến việc hạch toán các

nghiệp vụ với các hàng hóa khác nhau không phản ánh được tình hình nhập, xuất

tồn của các hàng hóa đó mà chỉ dựa trên hóa đơn bán hàng.

-Thứ hai: Về hệ thống sổ kế toán. Công ty sử dụng hệ thống sổ khá đơn giản, tuy

dễ hiểu, thuận tiện cho việc vào sổ hay cung cấp thông tin nhưng hiệu quả công tác

kiểm tra, đối chiếu không được chính xác cao. Hình thức sổ nhật ký chung cũng

thể hiện nhược điểm vì số lượng ghi chép nhiều, thường xuyên xảy ra hiện tượng trùng lặp.

-Thứ ba: về tính giá vốn hàng bán. Hàng hóa xuất kho được tính theo phương pháp