Kiểm soát nội bộ | Tài liệu môn Kiểm soát nội bộ Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Kiểm soát nội bộ: Là quy trình do Ban quản trị, Ban Giám đốc và các cá nhân khác trong đơn vị thiết kế, thực hiện và duy trì để tạo ra sự đảm bảo hợp lý về khả năng đạt được mục tiêu của đơn vị trong việc đảm bảo độ tin cậy của báo cáo tài chính, đảm bảo hiệu quả, hiệu suất hoạt động, tuân thủ pháp luật và các quy định có liên quan. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Giảng viên: TS. Nguyễn Thị Phương Hồng 1 1 Nội dung

2.1. Kiểm soát nội bộ (KSNB) 2.1.1 Khái niệm

2.1.2 Các thành phần của KSNB

2.2 Phương pháp tìm hiểu và đánh giá KSNB

2.2.1Yêu cầu của chuẩn mực nghề nghiệp

2.2.2Các phương pháp tìm hiểu KSNB

2.2.3Thiết kế các thử nghiệm kiểm soát

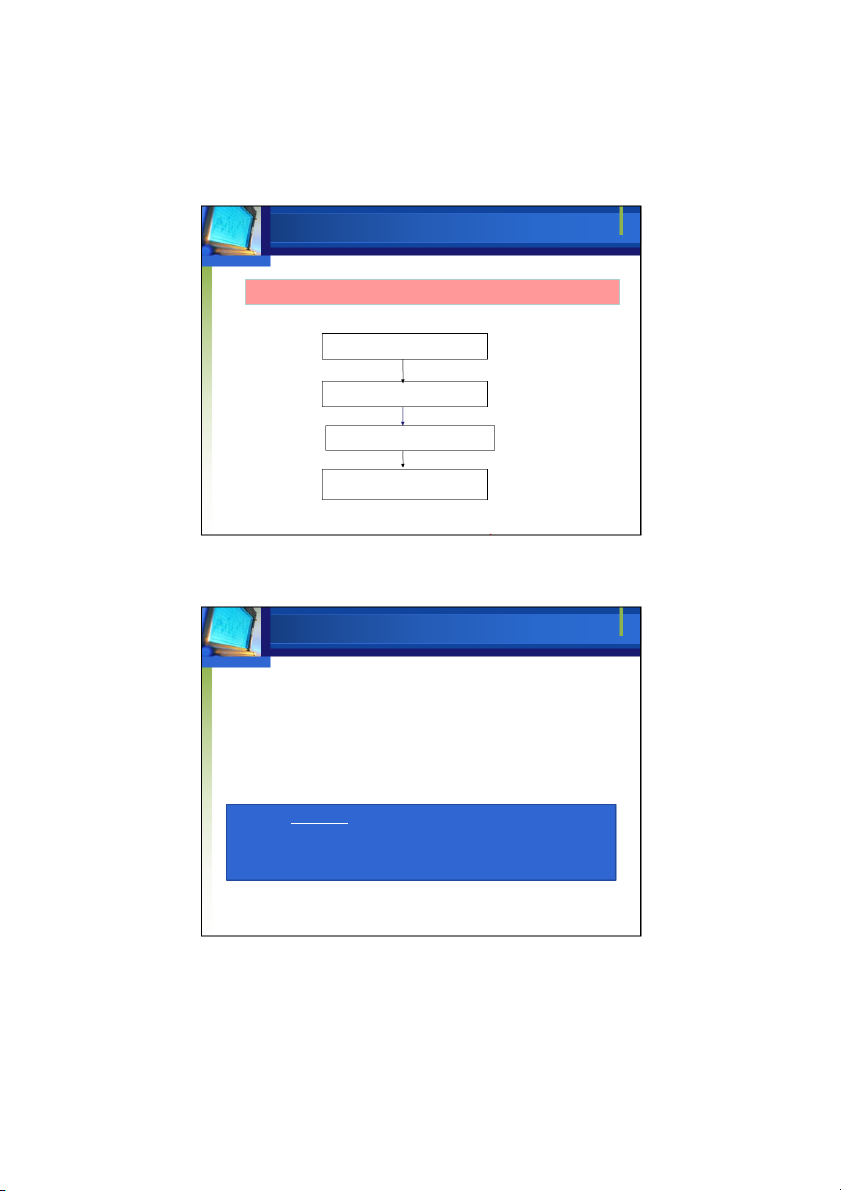

2.3 Trao đổi về các khiếm khuyết của KSNB 2 2 1 Chúng ta bị Công việc kinh doanh cổ đông kiện gặp thua lỗ? vì BCTC không trung thực ư? Ai đã đánh cắp tiền Cơ trong két? quan pháp luật đến điều tra? 3 3 Phải có cách chứ! 4 4 2

2.1. Kiểm soát nội bộ (KSNB) 2.1.1 Khái niệm

2.1.2 Các thành phần của KSNB 5 5

2.1 Kiểm soát nội bộ (KSNB) 2.1.1 Khái niệm KSNB

Kiểm soát nội bộ: Là quy trình do Ban quản tr ,ị

Ban Giám đốc và các cá nhân khác trong đơn vị

thiết kế, thực hiện và duy trì để tạo ra sự đảm bảo

hợp lý về khả năng đạt được mục tiêu của đơn vị

trong việc đảm bảo độ tin cậy của báo cáo tài

chính, đảm bảo hiệu quả, hiệu suất hoạt động, tuân

thủ pháp luật và các quy định có liên quan (VSA 315) 6 6 3 Đảm bảo hợp lý

vKSNB chỉ có thể cung cấp một sự đảm

bảo hợp lý cho ban giám đốc và nhà

quản lý việc đạt được các mục tiêu của đơn vị.

vĐiều này là do những hạn chế tiềm tàng trong HTKSNB: ! Sai lầm của con người

! Sự thông đồng của các cá nhân

! Sự lạm quyền của nhà quản lý

! Mối quan hệ giữa lợi ích và chi phí của việc thiết lập nên HTKSNB 7 7

2.1.2 Các thành phần của KSNB (COSO 2013) Môi trường kiểm soát Đánh giá rủi ro Hoạt động kiểm soát Thông tin và truyền thông Giám sát 8 8 4 a. Môi trường kiểm soát ØBao gồm:

ØCác chức năng quản trị và quản lý,

ØCác quan điểm, nhận thức và hành động của Ban

quản trị và Ban Giám đốc liên quan đến KSNB và tầm

quan trọng của KSNB đối với hoạt động của đơn vị.

ØTạo nên đặc điểm chung của một đơn vị, có tác

động trực tiếp đến ý thức của từng thành viên

trong đơn vị về công tác kiểm soát. 9 9

Các yếu tố của môi truờng kiểm soát

ØTruyền đạt thông tin và yêu cầu thực thi

tính chính trực và các giá trị đạo đức Cam kết về năng lực

ØSự tham gia của Ban quản trị

ØTriết lý và phong cách điều hành của Ban Giám đốc Ø Cơ cấu tổ chức

ØPhân công quyền hạn và trách nhiệm

ØCác chính sách và thông lệ về nhân sự 10 10 5

Sự tham gia của Ban quản trị

vSự độc lập của Ban quản trị đối với Ban

Giám đốc và khả năng đánh giá hoạt

động của Ban Giám đốc;

vHiểu biết của Ban quản trị về các nghiệp

vụ kinh doanh của đơn vị;

vMức độ Ban quản trị đánh giá về tính phù

hợp của báo cáo tài chính đối với khuôn

khổ về lập và trình bày báo cáo tài chính được áp dụng 11 11

Triết lý và phong cách điều hành của BGĐ

vCách tiếp cận đối với việc quản lý và chấp nhận rủi ro kinh doanh;

vQuan điểm và hành động đối với việc lập

và trình bày báo cáo tài chính;

vQuan điểm đối với việc xử lý thông tin,

công việc kế toán và nhân sự. 12 12 6

Phân công quyền hạn và trách nhiệm

vCách thức phân công quyền hạn và trách

nhiệm đối với các hoạt động;

vCách thức thiết lập trình tự hệ thống báo

cáo và sự phân chia quyền hạn và trách nhiệm giữa các cấp 13 13 Chính sách nhân sự

… Bao gồm toàn bộ các phương pháp quản lý

nhân sự và các chế độ của đơn vị đối với việc

tuyển dụng, huấn luyện, đánh giá, đề bạt, khen

thưởng và kỷ luật các nhân viên.

Một chính sách nhân sự tốt:

ØCó thể khắc phục các yếu kém của các thủ tục kiểm soát

ØLà dấu hiệu của môi trường kiểm soát tốt

ØNhưng không thể thay thế hoàn toàn cho các thủ tục kiểm soát 14 14 7 b. Đánh giá rủi ro Xác định rủi ro Lượng định rủi ro Điều tiết rủi ro

Quy trình đánh giá rủi ro

của đơn vị hình thành nên Giám sát rủi ro

cơ sở để Ban Giám đốc xác

định các rủi ro cần được quản lý 15 15

vKiểm toán viên phải tìm hiểu liệu đơn vị đã có một quy trình để:

! Xác định rủi ro kinh doanh liên quan tới mục

tiêu lập và trình bày báo cáo tài chính;

! Ước tính mức độ của rủi ro;

! Đánh giá khả năng xảy ra rủi ro;

! Quyết định các hành động thích hợp đối với các rủi ro đó 16 16 8

Các tình huống rủi ro có thể phát sinh hoặc thay đổi

§ Những thay đổi trong môi trường hoạt động § Nhân sự mới

§ Hệ thống thông tin mới hoặc được chỉnh sửa § Tăng trưởng nhanh § Công nghệ mới

§ Các hoạt động, sản phẩm, mô hình kinh doanh mới § Tái cơ cấu đơn vị

§ Mở rộng các hoạt động ở nước ngoài

§ Áp dụng các quy định kế toán mới 17 17

c. Hoạt động kiểm soát

Ø Là những chính sách và thủ tục đảm bảo

những hành động cần thiết để quản lý các rủi

ro có thể phát sinh trong quá trình thực hiện

các mục tiêu của đơn vị.

Ø Các hoạt động kiểm soát chính: ! Phê duyệt; ! Đánh giá hoạt động; ! Xử lý thông tin;

! Các kiểm soát vật chất (khóa an toàn, két sắt, camera…); ! Phân chia nhiệm vụ. 18 18 9 Phân chia nhiệm vụ

ØNội dung: Một quy trình nghiệp vụ cần có sự

tham gia của nhiều người.

ØTác dụng: Giảm khả năng xảy ra sai sót và gian lận

ØCác nguyên tắc phân chia:

ØPhân chia về chức năng: thực hiện, ghi chép và bảo quản tài sản.

ØPhân chia giữa các bước trong một quy trình nghiệp vụ

ØPhân chia trong việc thực hiện các công việc khác nhau trong kế toán 19 19 Phê chuẩn

Mọi nghiệp vụ phải được phê chuẩn trước khi thực

hiện và sự phê chuẩn này phải đúng về quyền hạn và trách nhiệm.

Phê chuẩn chung: là việc đưa ra các chính sách chung để cấp dưới thực

hiện và khi thực hiện thì không cần phải xét duyệt một lần nữa.

Phê chuẩn cụ thể: là sự phê chuẩn của người quản lý cho từng nghiệp vụ cụ thể.

Thông thường cho những trường hợp sau:

+ Những trường hợp bất thường không có trong chính sách chung

+ Những nghiệp vụ thường xuyên nhưng vượt khỏi giới hạn cho phép trong chính sách chung.

Một tổ chức thường kết hợp cả hai loại phê chuẩn 20 20 10 Xử lý thông tin Kiểm soát chung Kiểm soát ứng dụng 21 21 Kiểm soát vật chất

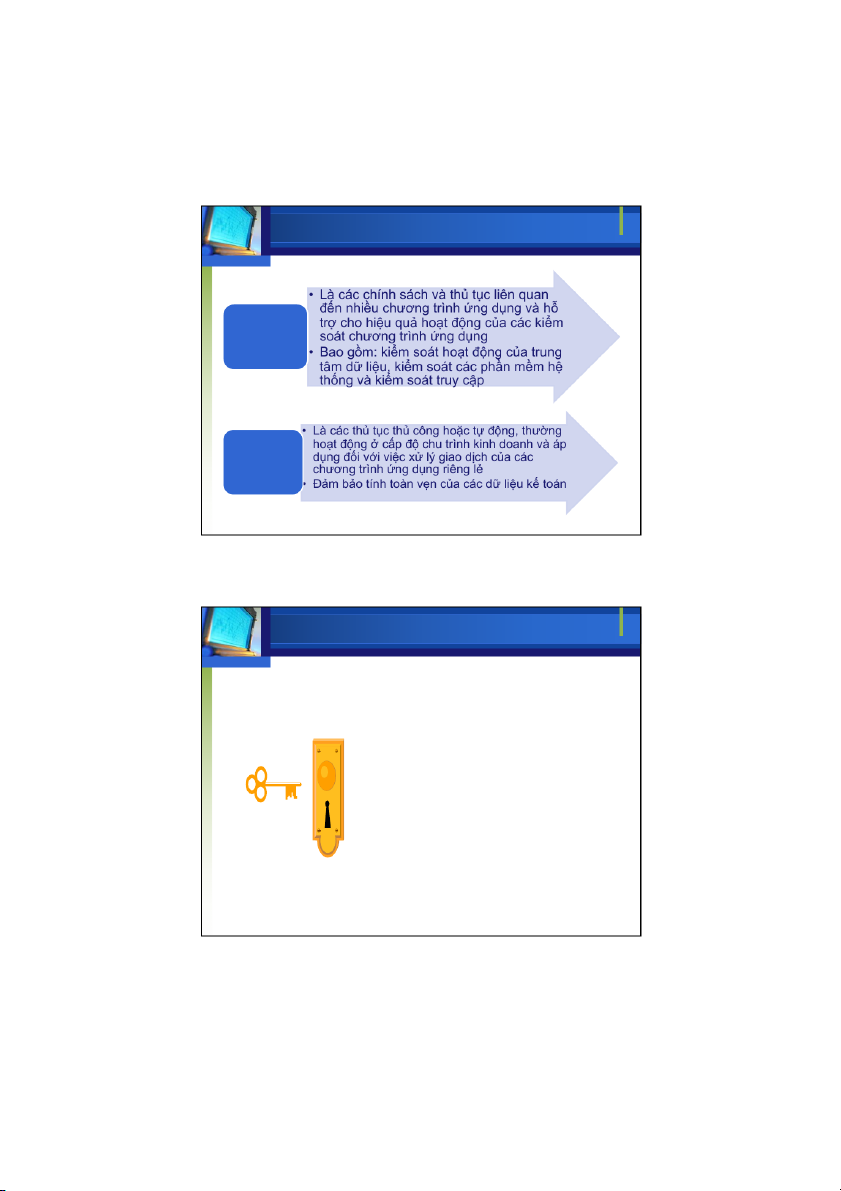

-Các phương tiện bảo vệ vật chất

-Thẩm quyền truy cập vào chương

trình máy tính và tệp dữ liệu; -Hoạt động kiểm kê

-Các quy định hạn chế tiếp cận tài sản… 22 22 11

d. Thông tin và truyền thông

v Hệ thống thông tin liên quan đến

việc lập và trình bày báo cáo tài

chính, bao gồm các quy trình kinh

doanh có liên quan, và trao đổi thông tin

v Chất lượng của thông tin tạo ra

từ hệ thống sẽ ảnh hưởng đến

khả năng Ban Giám đốc đưa ra

các quyết định phù hợp trong

việc quản lý và kiểm soát các

hoạt động của đơn vị và lập báo

cáo tài chính một cách đáng tin cậy 23 23

Hệ thống thông tin liên quan đến mục tiêu

lập và trình bày báo cáo tài chính

Ø Tạo lập, ghi chép, xử lý và báo cáo các giao dịch của đơn

vị và duy trì trách nhiệm liên quan đối với tài sản, nợ phải

trả và nguồn vốn chủ sở hữu;

Ø Giải quyết các giao dịch đã bị xử lý sai,

Ø Xử lý và giải thích cho những cách thức có thể khống chế

hoặc bỏ qua các kiểm soát;

Ø Chuyển dữ liệu từ hệ thống xử lý giao dịch sang Sổ Cá ;i

Ø Thông tin liên quan đến báo cáo tài chính về các sự việc

và các điều kiện khác ngoài các giao dịch phát sinh;

Ø Thông tin cần thuyết minh theo khuôn khổ về lập và trình

bày báo cáo tài chính được áp dụng được thu thập, ghi

chép, xử lý, tóm tắt và trình bày phù hợp trên báo cáo tài chính 24 24 12 e. Giám sát

Là hoạt động nhằm đánh giá chất lượng của các hoạt

động kiểm soát và điều chỉnh cho phù hợp, b ao gồm:

§ Giám sát thường xuyên: diễn ra ngay trong quá trình

hoạt động, do các nhà quản lý và các nhân viên thực

hiện trong trách nhiệm của mình.

§ Giám sát định kỳ: thường được thực hiện thông qua các

cuộc kiểm toán định kỳ do kiểm toán viên nội bộ trong

đơn vị hoặc kiểm toán độc lập thực hiện. 25 25

2.2 Phương pháp tìm hiểu và đánh giá KSNB

2.2.1Yêu cầu của chuẩn mực nghề nghiệp

2.2.2Các phương pháp tìm hiểu KSNB

2.2.3Thiết kế các thử nghiệm kiểm soát 26 26 13

2.2.1 Yêu cầu của chuẩn mực vVSA 315:

! Kiểm toán viên phải tìm hiểu các thông tin về

kiểm soát nội bộ của đơn vị có liên quan đến cuộc kiểm toán

! Nội dung và mức độ hiểu biết về các kiểm

soát có liên quan: kiểm toán viên phải đánh

giá về mặt thiết kế của các kiểm soát và xác

định xem các kiểm soát này đã được thực

hiện tại đơn vị hay chưa. 27 27

2.2.2 Phương pháp tìm hiểu KSNB n Phương pháp tìm hiểu:

- Sử dụng kinh nghiệm và dữ liệu kiểm toán trước đây tại đơn vị;

- Quan sát cách thức và quá trình các hoạt động kiểm

soát diễn ra thực tế ở đơn vị và trong mối quan hệ

với các hoạt động kinh doanh, các bộ phận và con người;

- Kiểm tra các tài liệu, chứng từ liên quan đến quá

trình thiết kế, xây dựng, tổ chức, thực hiện và giám

sát hoạt động kiểm soát.

- Tiến hành phỏng vấn nhà quản lý và những nhân

sự có liên quan đến quá trình thiết kế, xây dựng, tổ

chức, thực hiện và giám sát hoạt động kiểm soát. 28 28 14

2.2.3. Thiết kế các thử nghiệm kiểm soát

Bằng chứng kiểm toán được sử dụng để đưa ra

kết luận làm cơ sở cho ý kiến kiểm toán được thu thập bằng cách:

Thực hiện các thủ tục đánh giá rủi ro;

Thực hiện các thủ tục kiểm toán tiếp theo, bao gồm:

(i) Thử nghiệm kiểm soát

(ii) Thử nghiệm cơ bản (VSA 315, 330, 500) 29 Thử nghiệm kiểm soát

ØMục tiêu: đánh giá sự hữu hiệu của

hoạt động kiểm soát nội bộ trong việc

ngăn chặn, phát hiện và điều chỉnh các

sai sót trọng yếu ở cấp độ cơ sở dẫn liệu ØPhương pháp: Ø Kiểm tra Ø Phỏng vấn ØQuan sát Ø Thử nghiệm kép 30 30 15

Quy trình đánh giá rủi ro kiểm soát

Tìm hiểu hệ thống KSNB

Đánh giá sơ bộ RR kiểm soát

Thiết kế & thực hiện TNKS

Đánh giá lại rủi ro kiểm soát 31 31

Các thủ tục kiểm tra trong TNKS – Kiểm tra

Việc kiểm tra bao gồm:

kiểm tra tài liệu, sổ kế toán hoặc chứng từ: có thể từ

trong hoặc ngoài đơn vị; ở dạng giấy, dạng điện tử,

hoặc các dạng thức khác; hoặc

Thủ tục “kiểm tra” trong thử nghiệm kiểm soát là kiểm tra

tài liệu, sổ kế toán và chứng từ, thường là để thu thập

bằng chứng về việc tuân thủ các quy định và việc phê duyệt đúng thẩm quyền. 32 16

Các thủ tục kiểm tra trong TNKS – Quan sát

ØKTV “quan sát” nhân viên của đơn vị được kiểm

toán thực hiện các hoạt động kiểm soát.

ØChỉ giới hạn ở thời điểm quan sát

ØCó thể ảnh hưởng đến cách thức thực hiện quy

trình hoặc thủ tục đó. 33

Các thủ tục kiểm tra trong TNKS – Quan sát

Quan sát và điều tra có thể hỗ trợ việc phỏng

vấn Ban Giám đốc và các cá nhân khác trong

đơn vị, đồng thời cung cấp thêm những thông

tin về đơn vị được kiểm toán và môi trường của đơn vị. 34 17

Các thủ tục kiểm tra trong TNKS – Phỏng vấn

“Phỏng vấn” : Phỏng vấn là việc tìm kiếm thông tin tài

chính và phi tài chính từ những người có hiểu biết bên

trong hoặc bên ngoài đơn vị.

KTV thu thập được phần lớn thông tin từ việc phỏng vấn

Ban Giám đốc và những người chịu trách nhiệm về việc

lập và trình bày báo cáo tài chính.

KTV cũng có thể phỏng vấn những cá nhân khác và nhân

viên ở các cấp bậc, chức vụ khác nhau trong đơn vị được kiểm toán 35

Các thủ tục kiểm tra trong TNKS – Phỏng vấn •

Được sử dụng rộng rãi trong suốt quá trình

kiểm toán bên cạnh các thủ tục kiểm toán khác. •

Có thể có nhiều hình thức từ phỏng vấn

bằng văn bản chính thức đến phỏng vấn

miệng không chính thức. Việc đánh giá các

câu trả lời phỏng vấn là một phần không thể

tách rời của quá trình phỏng vấn. •

(Ví dụ: Phỏng vấn về quy trình mua hàng và nhập kho) 36 18

Các thủ tục kiểm tra trong TNKS – Thực hiện lại

“Thử nghiệm kép” : Kiểm toán viên có thể thiết kế một thử

nghiệm kiểm soát để thực hiện đồng thời với việc kiểm tra

chi tiết cùng một giao dịch. Mặc dù mục tiêu của thử

nghiệm kiểm soát khác với mục tiêu của kiểm tra chi tiết

nhưng có thể thực hiện đồng thời cả hai thủ tục này đối

với cùng một giao dịch, gọi là “thử nghiệm kép”.

Ví dụ, kiểm toán viên có thể thiết kế và đánh giá các kết

quả kiểm tra một hóa đơn nhằm xác định xem hóa đơn đó

đã được phê duyệt hay chưa, đồng thời cung cấp bằng

chứng kiểm toán chi tiết về giao dịch đó. Thử nghiệm kép

được thiết kế và đánh giá bằng cách xem xét riêng rẽ mỗi

mục tiêu kiểm toán nêu trên 37 2.3 Trao đổi về KSNB

vKiểm toán viên phải trao đổi bằng văn

bản một cách kịp thời (ví dụ dưới hình

thức thư đề nghị, thư quản lý) với Ban

quản trị đơn vị được kiểm toán về những

khiếm khuyết nghiêm trọng trong kiểm

soát nội bộ được phát hiện trong quá trình kiểm toán (VSA 265) 38 38 19 Nội dung trao đổi

vMô tả các khiếm khuyết và giải thích

những ảnh hưởng tiềm tàng

vCác thông tin đầy đủ để giúp Ban quản trị

và Ban Giám đốc đơn vị được kiểm toán

hiểu được bối cảnh của thông tin trao đổi, bao gồm:

! Mục đích cuộc kiểm toán

! Phạm vi công việc liên quan đến KSNB

! Các khiếm khuyết nghiêm trọng đã phát hiện 39 39 v

Khiếm khuyết trong KSNB: ! (i)

Cách thức thiết kế, thực hiện hoặc vận hành

một kiểm soát không thể ngăn chặn, hoặc phát hiện

và sửa chữa một cách kịp thời những sai sót trong báo cáo tài chính; hoặc ! (ii)

Thiếu một kiểm soát cần thiết để ngăn chặn,

hoặc phát hiện và sửa chữa một cách kịp thời những

sai sót trong báo cáo tài chính.

v Khiếm khuyết nghiêm trọng trong KSNB: Là một hoặc

nhiều khiếm khuyết trong KSNB kết hợp lại mà theo xét

đoán chuyên môn của kiểm toán viên là đủ nghiêm trọng

và cần sự lưu ý của Ban quản trị đơn vị được kiểm toán 40 40 20

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15