Kiểm toán căn bản - Ghi chú chương đầu và nội dung chính

Kiểm toán căn bản - Ghi chú chương đầu và nội dung chính

Môn: Nguyên lý Marketing 222 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

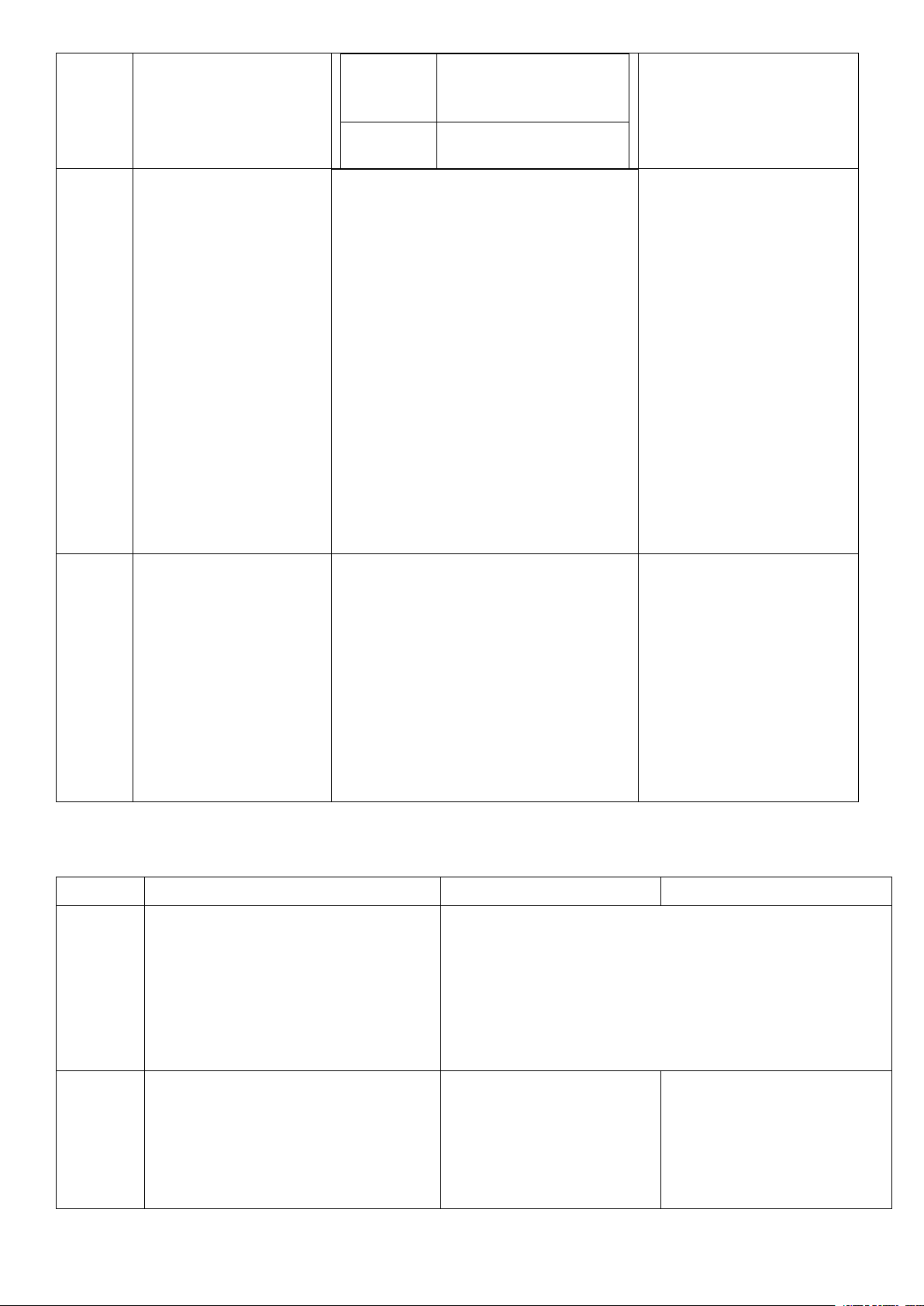

Chffơng I. TỔNG QUAN VỀ KIỂM TOÁN I. Khái niệm

Là quá trình thu thập và đánh giá các bằng chứng về những thông tin đffợc kiểm tra nhằm xác

định và bảo vệ và báo cáo về sự phù hợp giữa những thông tin đó với các tiêu chuẩn đã đffợc thiết lập.

Việc kiểm toán cần đffợc thực hiện bởi các kiểm toán viên đủ năng lực và độc lập.

Là kiểm tra, đffa ý kiến về thông tin có phù hợp với chứng cứ/ tiêu chuẩn đffợc xác lập hay không II. Phân loại

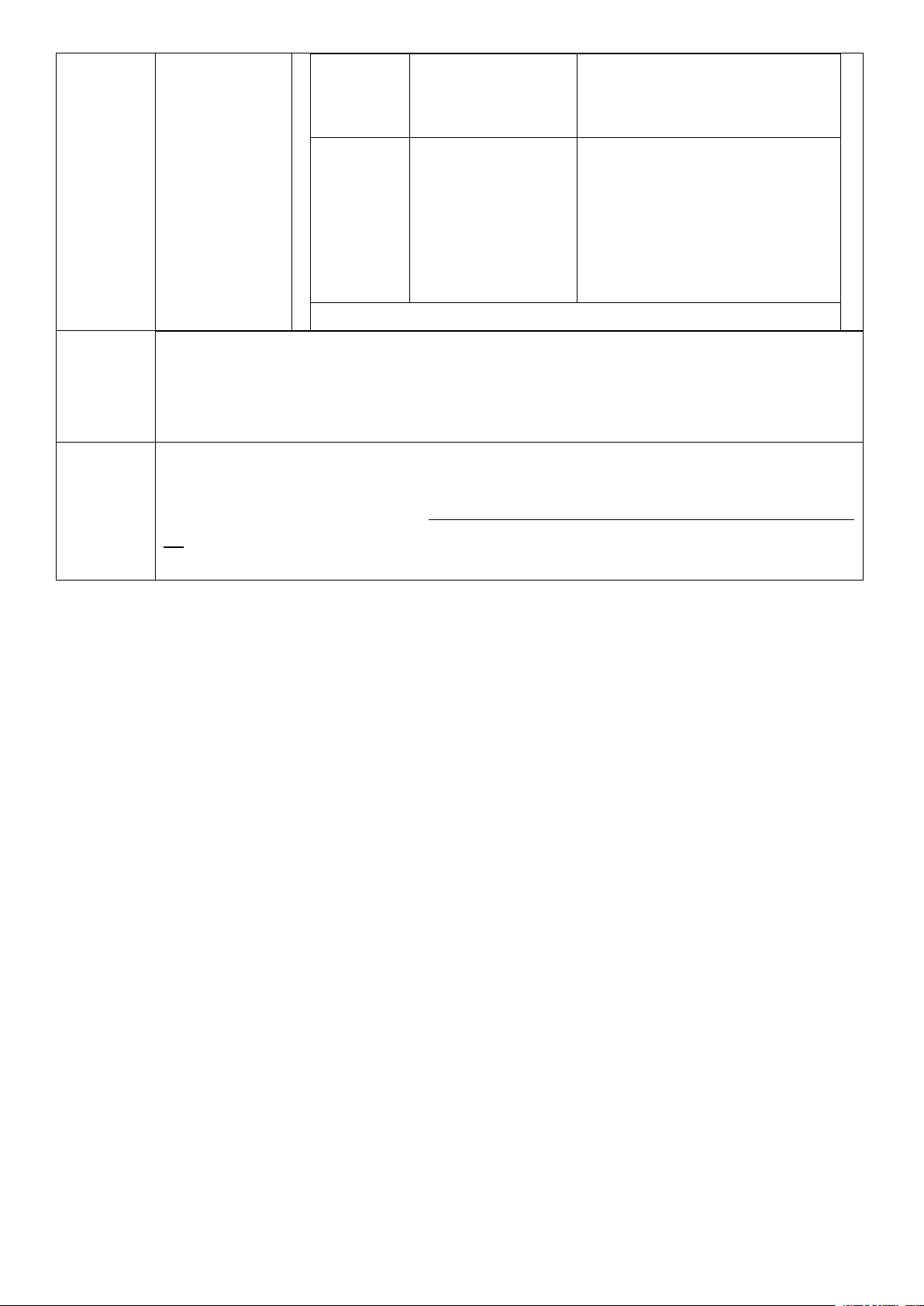

Kiểm tra hoạt động của tổ chức Kiểm toán

Tiêu chuẩn là KPI, mục tiêu hoạt động

Gồm 4 tiêu chí: chất lffợng, số lffợng (hữu hiệu), thời gian, chi phí Phân loại (hiệu quả) theo mục Kiểm toán

Kiểm tra việc chấp hành qui định đích kiểm tuân thủ

Tiêu chuẩn là nội quy của quy định toán Kiểm toán

Kiểm tra Báo cáo tài chính Báo cáo tài

Tiêu chuẩn là sự trình bày hợp lí của BCTC: có thể hiểu đffợc, có thể chính

so sánh đffợc, thích hợp, đáng tin cậy (trung thực và hợp lí)

Do nhân viên đơn vị thực hiện Phạm vi:

o Kiểm tra về thiết kế, vận hành các hoạt động kiểm tra trong DN, Kiểm toán

đffa ra các kiến nghị nhằm cải thiện chúng. nội bộ

o Kiểm tra các thông tin hoạt động và thông tin tài chính.

o Kiểm tra tính hữu hiệu và hiệu quả của các hoạt động.

o Kiểm tra tính tuân thủ pháp luật và các qui định nội bộ

Do các công chức của Nhà nffớc tiến hành. Phạm vi: Phân loại

o Chủ yếu là kiểm toán tuân thủ theo chủ Kiểm toán

o Kiểm toán hoạt động hoặc kiểm toán BCTC tại các đơn vị sử dụng thể kiểm nhà nffớc kinh phí Nhà nffớc toán

o Kiểm tra tình hình sử dụng và quyết toán ngân sách Nhà nffớc của

các cơ quan, đơn vị có sử dụng Ngân sách Nhà nffớc, hay việc sử dụng

các nguồn lực trong các dự án, các chffơng trình cấp Quốc gia.

Do các kiểm toán viên thuộc công ty kiểm toán độc lập thực hiện. Phạm vi: Kiểm toán

o Chủ yếu là kiểm toán BCTC độc lập

o Thực hiện các dịch vụ khác theo yêu cầu của khách hàng nhff: kiểm

toán hoạt động, kiểm toán tuân thủ, tff vấn về tài chính, kế toán, thuế,…

Kiểm toán đối với BCTC hàng năm Phân loại Kiểm toán

Báo cáo quyết toán dự án hoàn thành và các thông tin tài chính theo tính bắt buộc

khác của đơn vị đffợc kiểm toán. chất pháp

Kiểm toán theo nhu cầu, doanh nghiệp không thuộc đối tffợng bắt lý Kiểm toán

buộc kiểm toán BCTC hàng năm tự nguyện

Doanh nghiệp có nhu cầu kiểm toán để công bố thông tin hay kiểm

toán BCTC trffớc khi nộp cho cơ quan nhà nffớc

III. Lịch sử hình thành và phát triển

IV. Kiểm toán viên, doanh nghiệp kiểm toán và tổ chức nghề nghiệp 1. Kiểm toán viên

Tại VN, KTV cần có đủ các điều kiện sau

o Có đủ năng lực hành vi dân sự đầy đủ

o Có phẩm chất đạo đức tốt, có ý thức trách nhiệm, liêm khiết, trung thực, khách quan

o Có bằng tốt nghiệp đại học trở lên thuộc chuyên ngành tài chính, ngân hàng, kế toán, kiểm

toán hoặc chuyên ngành khác theo qui định của Bộ Tài chính

o Có chứng chỉ kiểm toán viên theo qui định của Bộ tài chính

Điều kiện dự thi lấy chứng chỉ KTV

o Có tố nghiệp ĐH trở lên về chuyên ngành Tài chính – Ngân hàng, Kế toán – Kiểm toán, hoặc

có bằng tốt nghiệp ĐH các chuyên ngành và có văn bằng, chứng chỉ hoàn thành các khóa học do

Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán cấp.

o Có thời gian công tác thực về về tài chính, kế toán, trợ lí kiểm toán của DN kiểm toán từ 36

tháng trở lên (tính từ tháng ghi trên quyết định tốt nghiệp đại học đến thời điểm đăng ký dự thi)

Điều kiện đăng ký KTV hành nghề o Là kiểm toán viên

o Có thời gian thực tế làm kiểm toán từ đủ 36 tháng trở lên

o Tham gia đầy đủ chffơng trình cập nhật kiến thức (40h)

Nguyên tắc hành nghề KTV

o Tuân thủ pháp luật của Nhà nffớc Việt Nam

o Trung thực, độc lập, khách quan và công bằng o Bí mật số liệu

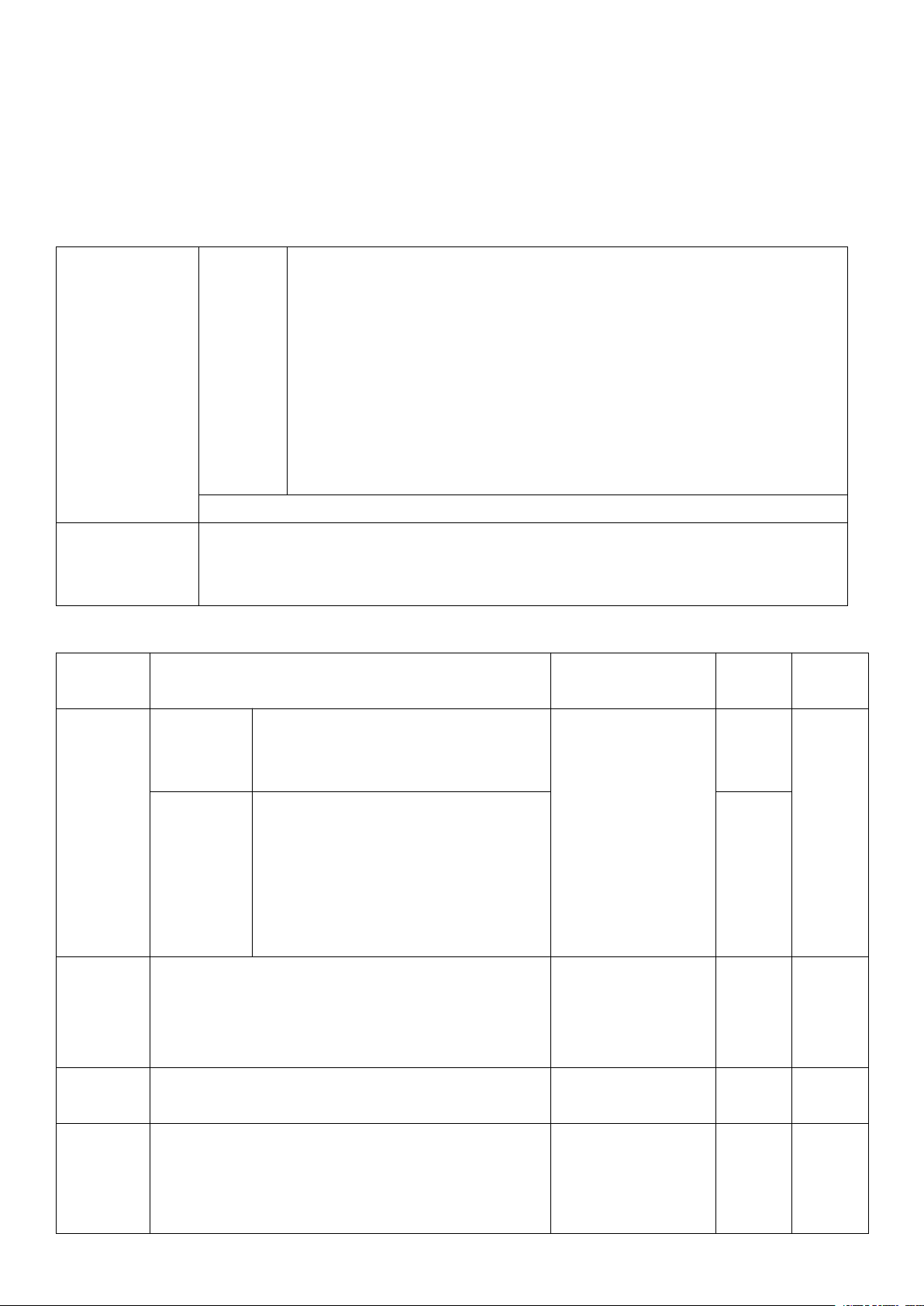

o Tuân thủ chuẩn mực kế toán và kiểm toán Việt Nam 2. Doanh nghiệp kiểm toán Đặc điểm chung

o Chủ DN phải là kiểm toán viên

o Chịu trách nhiệm vô hạn

o Phải giữ tính độc lập Hình thức tổ chức o Doanh nghiệp tff nhân o Công ty hợp danh

o Công ty trách nhiệm hữu hạn hai thành viên trở lên

Điều kiện đffợc cấp chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

o Có ít nhất 5 kiểm toán viên hành nghề

o Ngffời đại diện theo pháp luật phải là kiểm toán viên

o Bảo đảm vốn pháp định theo qui định của Chính phủ

DN kiểm toán cho các đơn vị có lợi ích công chúng phải đạt các yêu cầu sau o Vốn điều lệ: 6 tỷ

o Số lffợng kiểm toán viên hành nghề: trên 10 ngffời

o Thời gian hoạt động kiểm toán tại VN: trên 24 tháng

o Có số lffợng khách hàng kiểm toán hàng năm tối thiểu là 200 đơn vị trong năm gần nhất Lĩnh vực hoạt động o DV xác nhận o DV kế toán o DV tff vấn o DV khác

V. Quy trình kiểm toán BCTC của kiểm toán độc lập

Chuẩn bị lập kế hoạch kiểm toán (Tiền kế hoạch): là quá trình kiểm toán viên

tiếp cận khách hàng để thu thập những thông tin cần thiết nhằm giúp cho họ

hiểu về các nhu cầu của khách hàng, đánh giá khả năng phục vụ khách hàng… Chuẩn bị kiểm

Trên cơ sở đó hai bên sẽ ký hợp đồng kiểm toán hoặc thff cam kết kiểm toán. toán

Lập kế hoạch: bao gồm việc thu thập thông tin về đặc điểm hoạt động kinh

doanh, tìm hiểu về hệ thống kiểm soát nội bộ, xác lập mức trọng yếu… để lập kế

hoạch và chffơng trình kiểm toán nhằm nâng cao tính hữu hiệu và hiệu quả của cuộc kiểm toán.

Thử nghiệm kiểm soát (kiểm tra hệ thống

kiểm soát nội bộ) là loại thử nghiệm để thu thập

bằng chứng về tính hữu hiệu của hệ thống kiểm

Là việc thực hiện kế hoạch, soát nội bộ. Kết quả của các thử nghiệm này là

chffơng trình kiểm toán để thu bằng chứng để kiểm toán viên điều chỉnh

Thực hiện kiểm thập bằng chứng kiểm toán đầy những thử nghiệm cơ bản. toán

đủ và thích hợp nhằm làm cơ sở Thử nghiệm cơ bản là các thủ tục để thu thập

cho ý kiến nhận xét của kiểm toán viên.

bằng chứng nhằm phát hiện các sai lệch trọng

yếu trong báo cáo tài chính. Có hai loại thử

nghiệm cơ bản gồm:thủ tục phân tích và thử nghiệm chi tiết.

Là giai đoạn tổng hợp và rà soát lại về những bằng chứng đã thu thập đffợc để Hoàn thành

kiểm toán viên hình thành ý kiến nhận xét về báo cáo tài chính trên báo cáo kiểm kiểm toán

toán. Tùy theo sự đánh giá về mức độ trung thực và hợp lý của báo cáo tài chính

mà kiểm toán viên sẽ phát hành loại báo cáo kiểm toán tffơng ứng.

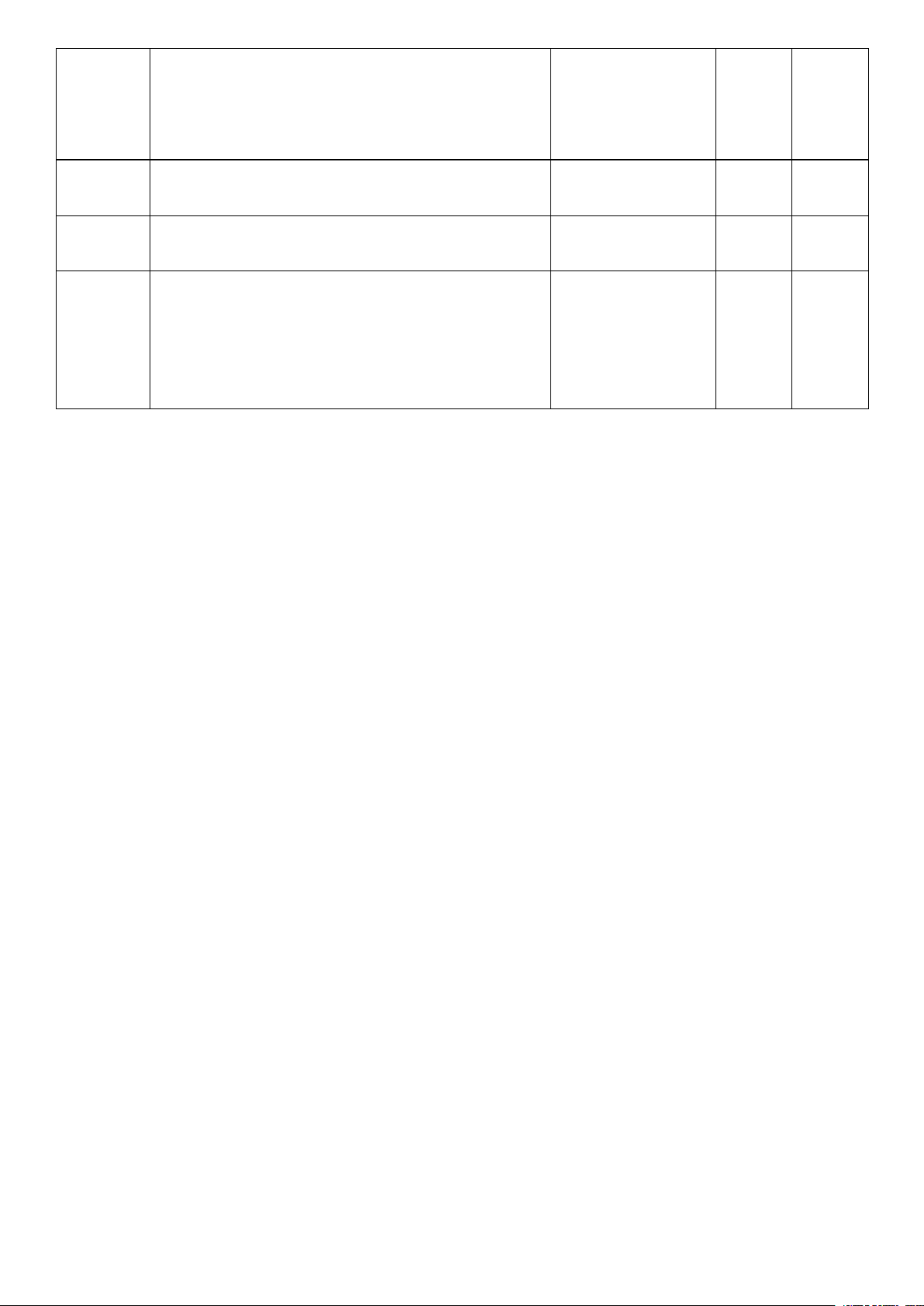

Chffơng II. MÔI TRƯỜNG KIỂM TOÁN I. Chuẩn mực kiểm toán

Quy định và hffớng dẫn về các nguyên tắc và thủ tục kiểm toán làm cơ sở để kiểm toán Khái

viên và doanh nghiệp kiểm toán thực hiện kiểm toán và làm cơ sở kiểm soát chất lffợng niệm hoạt động kiểm toán

Chuẩn mực kiểm toán quy định, hffớng dẫn các nguyên tắc,

Đối với các kiểm toán viên thủ tục kiểm toán giúp các kiểm toán viên và công ty kiểm

và doanh nghiệp kiểm toán có một cơ sở lý luận để nâng cao chất lffợng công việc toán Vai trò của mình

Đối với ngffời sử dụng kết Ngffời sử dụng kết quả kiểm toán hiểu hơn về công việc của

quả kiểm toán, đối với xã kiểm toán viên cũng nhff có cơ sở để xem xét, đánh giá trách hội

nhiệm của kiểm toán viên.

II. Đạo đức nghề nghiệp

Các nguyên tắc đạo đức nghề nghiệp: chính trực, khách quan, năng lực chuyên môn và thận trọng,

bảo mật, tff cách nghề nghiệp và độc lập

III. Các sai sót của đơn vị đffợc kiểm toán

Xuyên tạc, làm giả chứng từ, tài liệu liên quan đến báo cáo tài chính. Là hành vi cố ý do một

Sửa đổi tài liệu, chứng từ kế toán làm sai lệch báo cáo tài hay nhiều ngffời trong chính. Ban quản trị, Ban Giám Biển thủ tài sản.

đốc, các nhân viên hoặc Gian lận

Che dấu hoặc cố ý bỏ sót các thông tin, tài liệu hoặc nghiệp bên thứ ba thực hiện

vụ kinh tế làm sai lệch báo cáo tài chính. bằng các hành vi gian

Ghi chép các nghiệp vụ kinh tế không đúng sự thật.

dối để thu lợi bất chính

Cố ý áp dụng sai các chuẩn mực, nguyên tắc, phffơng pháp hoặc bất hợp pháp.

và chế độ kế toán,chính sách tài chính.

Cố ý tính toán sai về số học.

Là những sai sót do các cá nhân trong đơn vị bất cẩn hay kém hiểu biết vô ý gây ra, Nhầm lẫn

làm cho số liệu trên BCTC không còn phù hợp với khuôn khổ lập và trình bày BCTC đffợc áp dụng

IV. Trách nhiệm của các bên trong cuộc kiểm toán BCTC Trách

nhiệm Ngffời chịu trách nhiệm trffớc pháp luật về tính trung thực và hợp lý của các báo

của ngffời quản cáo tài chính, cũng nhff việc tuân thủ luật pháp trong một đơn vị, chính là những

lý đơn vị đối với ngffời quản lý đơn vị sai sót

Khi thực hiện kiểm toán theo các chuẩn mực kiểm toán Việt Nam, KTV chịu trách Trách

nhiệm nhiệm đạt đffợc sự đảm bảo hợp lý rằng liệu BCTC, xét trên phffơng diện tổng thể, của KTV

có còn sai sót trọng yếu do gian lận hoặc nhầm lẫn hay không

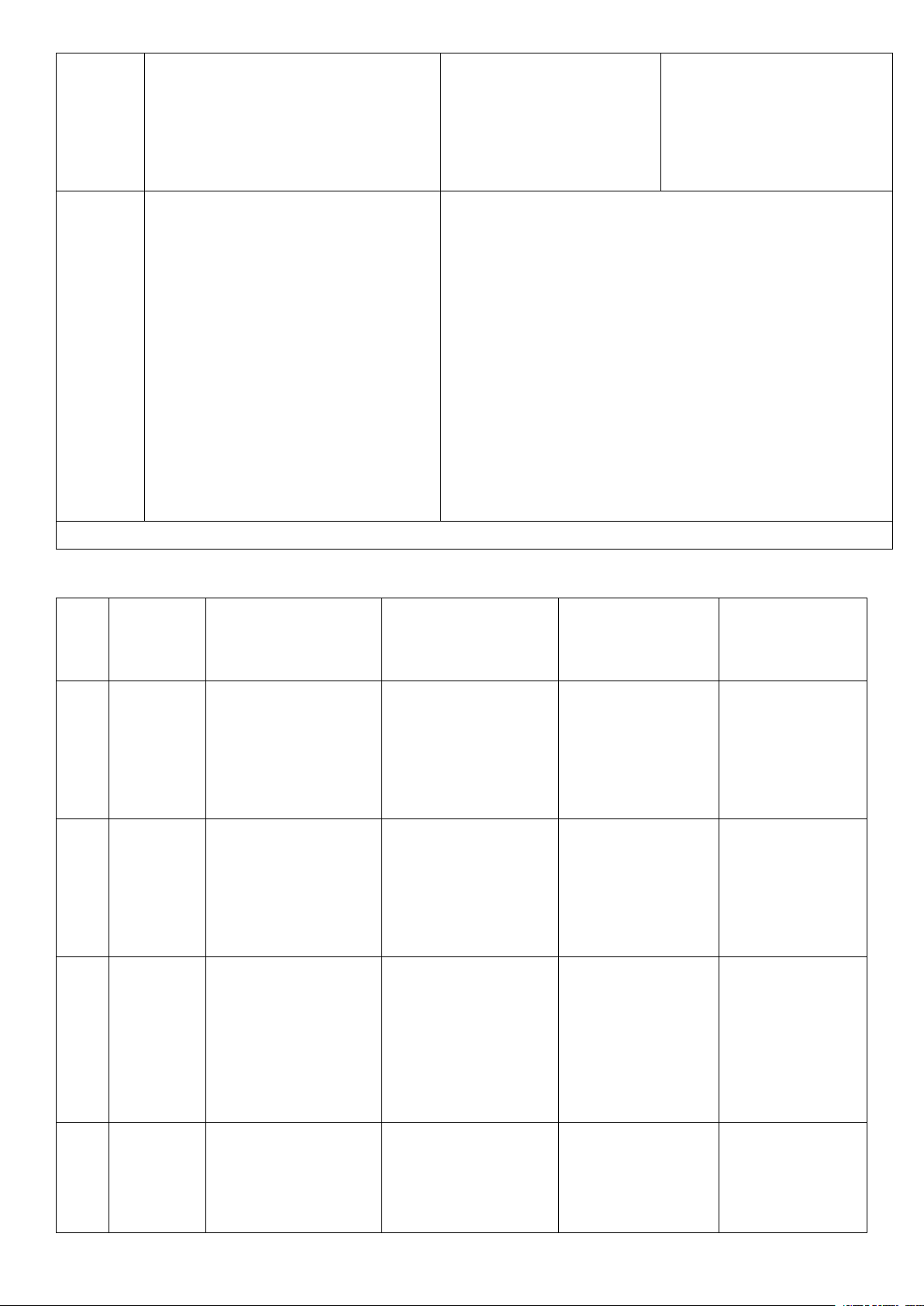

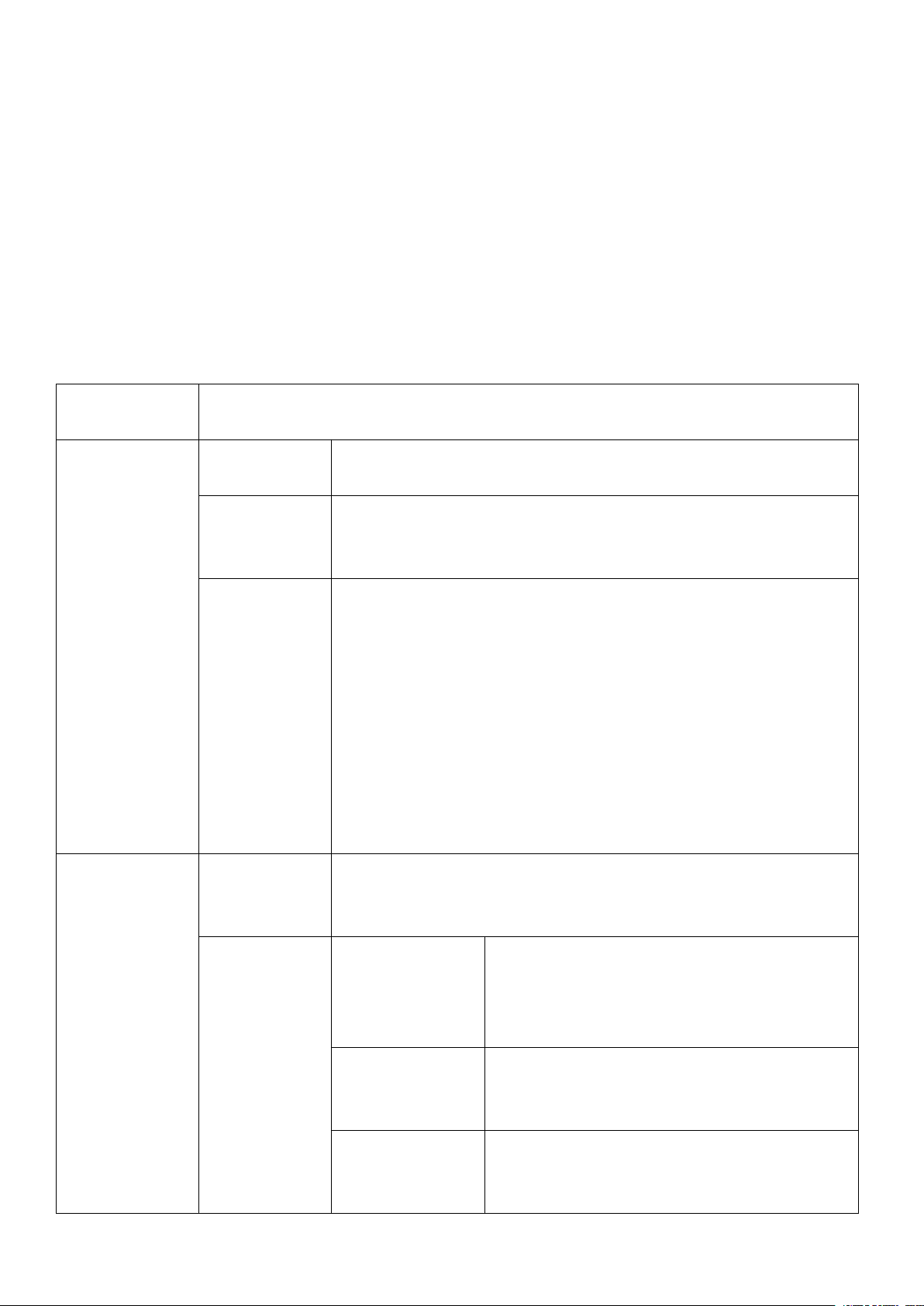

Chffơng III. KIỂM SOÁT NỘI BỘ

I. Định nghĩa về hoạt động kiểm soát nội bộ Kiểm soát nội bộ là:

Quá trình do nhà quản lí và nhân viên thực hiện

Bảo đảm hợp lí (không phải là sự bảo đảm tuyệt đối)

Các mục tiêu phải bảo đảm: hiệu quả, đáng tin cậy, tuân thủ pháp luật

Con ngffời trong hệ thống kiểm soát nội bộ: hội đồng quản trị, nhà quản lí, các nhân viên.

II. Các bộ phận hình thành hệ thống kiểm soát nội bộ (COSO) Tên Định nghĩa Bao gồm Khác

Trung thực và đạo đức Cam kết về năng lực

Phản ánh sắc thái Hội đồng quản trị và nhân viên chung của tổ chức Môi kiểm toán

Tác động đến ý thức trffờng

Triết lí quản lý và phong cách điều của mọi ngffời trong kiểm hành đơn vị soát Cơ cấu tổ chức

Là nền tảng cho các Phân định quyền hạn và trách bộ phận khác nhiệm Chính sách nhân sự Ma trận quản lí rủi ro Chuyển giao Tránh né Quy trình bao gồm: (thiệt hại (thiệt hại Nhận dạng phân tích cao, xs xảy cao, xs xảy Xác định mục tiêu Đánh rủi ro yếu tố ảnh ra thấp) ra cao) Xác định rủi ro

giá rủi hffởng đến mục đích Giảm thiểu Đánh giá rủi ro (thiệt hại ro Phân tích rủi ro Chấp nhận Quản trị rủi ro cao, xs xảy quản trị đffợc rủi ro (thiệt hại ra cao, là

Biến rủi ro thành cơ hội thấp, xs xảy những rủi ra thấp) ro thffờng ngày)

Không để 1 cá nhân nắm tất cả các khâu Kiểm soát phòng ngừa Phân chia Chức năng phê chuẩn

trách nhiệm khác bảo quản, phê chuẩn (ngăn không cho nguyên Chính sách (nguyên

khác ghi sổ kế toán, kế toán nhân gây ra rủi ro xuất

tắc) và thủ tục (phffơng Hoạt khác bảo quản tài sản. hiện) pháp cụ thể hóa động

Kiểm soát chung toàn bộ Kiểm soát Kiểm soát phát hiện nguyên tắc) hệ thống kiểm quá trình

( kịp thời tìm kiếm rủi ro)

Đảm bảo các chỉ thị Kiểm soát ứng dụng soát xử lí thông

(kiểm soát chứng từ, kiểm Kiểm soát bù đắp (bao của nhà quản lí đffợc tin soát sổ sách)

trùm lên những rủi ro mà thực hiện

Hạn chế tiếp xúc tài sản 2 kiểm soát trên không Kiểm soát Kiểm kê tài sản kiểm soát đffợc) vật chất

Sử dụng các thiết bị kiểm soát Kiểm tra

Tách biệt trách nhiệm giữa độc lập việc

ghi chép sổ sách và bảo vệ thực hiện tài sản. Phân tích

Đối chiếu tìm kiếm bất rà soát thffờng xử lí Thông tin: tin tức truyền cho ngffời lao động Truyền thông: truyền

tin tức đến cho đối Hệ thống thông tin, bao gồm cả hệ Thông tffợng sử dụng

thống thông tin kế toán phải đảm bảo tin

Truyền thông đúng chất lffợng thông tin.

truyền đối tffợng, kịp thời để Truyền thông bảo đảm các kênh thông

mọi thành viên trong thông tin bên trong và bên ngoài đều

đơn vị có khả năng hoạt động hữu hiệu. nắm bắt và trao đổi thông tin cần thiết cho

điều, quản trị và kiểm soát các hoạt động Toàn bộ quy trình hoạt động phải đffợc giám

sát và điều chỉnh khi Giám sát thffờng xuyên cần thiết. Hệ thống Giám

Giám sát định kì (kiểm toán nội bộ, phải có khả năng phản sát

kiểm toán độc lập, chffơng trình đánh

ứng năng động, đffợc giá định kì) thay đổi theo yêu cầu của môi trffờng bên trong và bên ngoài.

III. Tìm hiểu và đánh giá kiểm soát nội bộ

Các bffớc thực hiện đánh giá kiểm soát nội bộ Các bffớc Định nghĩa Bao gồm Khác

Phỏng vấn nhân sự (bảng câu hỏi,…) Tìm

Quan sát việc áp dụng các kiểm soát cụ thể (ghi chú hiểu

Chú trọng tìm hiểu môi trffờng kiểm lập bảng tffờng thuật vẽ lffu đồ) kiểm soát nội bộ

Kiểm tra các báo cáo, tài liệu soát nội

Kiểm tra các giao dịch trên hệ thống liên quan đến bộ BCTC Đánh Rủi ro kiểm soát là:

Rủi ro kiểm soát càng cao Xác định những sai giá ban

Xác suất xảy ra sai sót trọng yếu Hệ thống KSNB càng phạm tiềm tàng có liên đầu rủi

Hệ thống KSNB không phat hiện, không hiệu quả

quan đến cơ sở dẫn liệu

ro kiểm ngăn chặn, điều chỉnh đffợc

DN không có thủ tục kiểm trên BCTC soát

soát rủi ro kiểm soát cao (KTV

Xem xét DN có thiết kế Rủi ro kiểm soát < rủi ro xác

và thực hiện đúng thủ tục kiểm soát tối đa KTV tin định) kiểm soát không vào hệ thống KSNB của

Dự vào tài liệu KTV DN, ffớc lffợng mức rủi ro

Thử nghiệm kiểm soát: kiểm tra

hệ thống nội bộ (kiểm tra kiểm soát

nội bộ) xem có hiệu quả không

Thử nghiệm cơ bản: kiểm tra các Kiểm tra chứng từ của các nghiệp vụ kinh tế và các sự Thực

mục trên BCTC xem có hợp lí, trung kiện bằng chứng kiểm toán

hiện thử thực hay không. Bao gồm:

Phỏng vấn, quan sát thực tế về việc thực hiện chức nghiệm

năng, nhiệm vụ kiểm soát của ngffời thi công việc KSNB kiểm

o Thủ tục phân tích (tìm biến động)

xem có để lại bằng chứng không soát

o Thử nghiệm chi tiết ( nghiệp vụ,

Kiểm tra lại việc thực hiện KSNB số dff)

o Thử nghiệm kép: kết hợp giữa 2 phần trên

Đánh giá lại rủi ro kiểm soát và điều chỉnh những thử nghiệm cơ bản

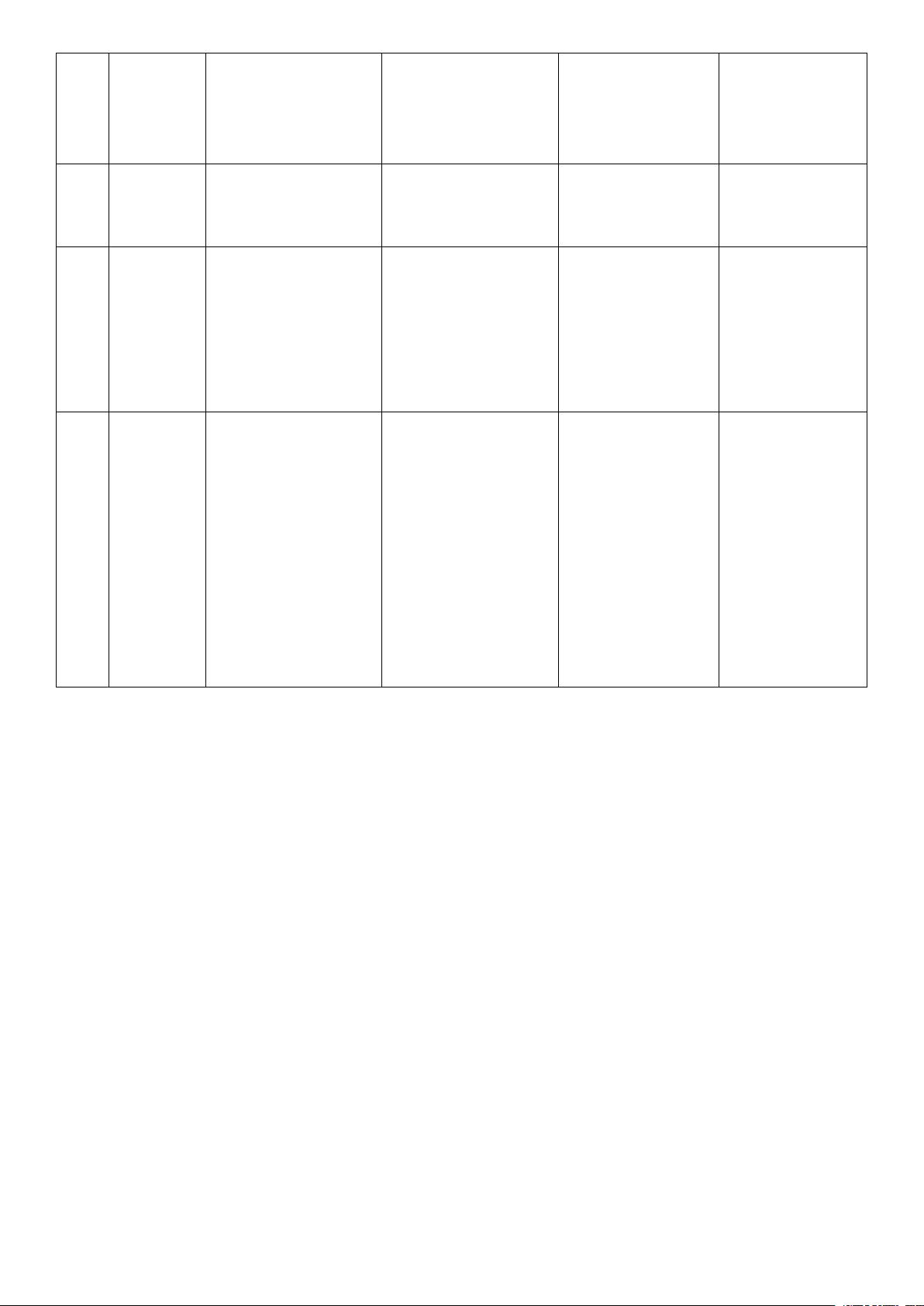

Cơ sở dẫn liệu của Báo cáo tài chính Thông tin trình Cơ sở dẫn Nhóm giao dịch và STT Số dff tài khoản bày và thuyết liệu sự kiện trong kỳ trình Các sự kiện, giao

Các giao dịch và các Tài sản, nợ phải trả dịch và các vấn đề sự kiện đffợc ghi 1 Hiện hữu

và nguồn vốn chủ sở khác đffợc thuyết

nhận đã xảy ra và hữu thực sự tồn tại minh thực sự đã liên quan đến đơn vị xảy ra Tất cả các tài sản, Tất cả các giao dịch Tất cả các thuyết nợ phải trả và nguồn và sự kiện cần ghi minh cần trình 2 Đầy đủ vốn chủ sở hữu cần nhận đã đffợc ghi bày trên BCTC đã ghi nhận đã đffợc nhận đffợc trình bày ghi nhận đầy đủ Số liệu và dữ liệu liên quan đến các Thông tin tài giao dịch và sự kiện chính và thông tin 3

Chính xác đã ghi nhận đffợc khác đffợc trình phản ánh một cách bày hợp lý phù hợp Các sự kiện, giao DN nắm giữ các Quyền và dịch và các vấn đề 4 quyền liên quan đến nghĩa vụ khác đffợc thuyết

tài sản thuộc sở hữu minh có liên quan

của mình và có đến đơn vị nghĩa vụ với các khoản nợ phải trả Các giao dịch và sự 5 Đúng kỳ kiện đffợc ghi nhận đúng kỳ kế toán Các thông tin tài chính đffợc trình Các giao dịch và sự Phân loại, bày, diễn giải và 6 kiện đffợc ghi nhận dễ hiểu thuyết minh hợp vào đúng tài khoản lý, rõ ràng, dễ hiểu Tài sản, nợ phải trả và nguồn vốn chủ sở

hữu đffợc thể hiện Thông tin tài

trên BCTC theo giá chính và thông tin Đánh giá, trị phù hợp và 7 khác đffợc ghi phân bổ

những điều chỉnh nhận theo giá trị

liên quan đến đánh phù hợp giá hoặc phân bổ đã đffợc ghi nhận phù hợp

Chffơng IV. CHUẨN BỊ KIỂM TOÁN

I. Chuẩn bị lập kế hoạch kiểm toán

Là quá trình kiểm toán viên tiếp cận khách hàng để thu thập những thông tin cần thiết nhằm giúp

cho họ hiểu về các nhu cầu của khách hàng, đánh giá khả năng phục vụ khách hàng… Trên cơ sở đó hai

bên sẽ ký hợp đồng kiểm toán hoặc thff cam kết kiểmtoán. Giai đoạn này bao gồm các công việc:

Thực hiện các thủ tục đối với việc chấp nhận, duy trì quan hệ khách hàng vàhợp đồng kiểm toán cụ thể

Đánh giá việc tuân thủ chuẩn mực và các quy định đạo đức nghề nghiệp

Hiểu về các điều khoản của hợp đồng kiểm toán

II. Lập kế hoạch kiểm toán

Tìm hiểu về môi trffờng và lĩnh vực hoạt động: tìm hiểu về ngành nghề và lĩnh vực hoạt

động của khách hàng; các yếu tố ngành nghề kinh doanh; các yếu tố pháp lý, hiểu biết

Thu thập chung về nền kinh tế…. thông tin

Xem xét hồ sơ kiểm toán năm trffớc cơ sở Tham quan nhà xffởng

Nhận diện các bên liên quan, giao dịch với các bên liên quan

Dự kiến chuyên gia bên ngoài…

Phân tích Chủ yếu phân tích bảng CĐKT, BCKQKD để đánh giá rủi, kiểm toán viên sử dụng những sơ bộ

dữ liệu tổng hợp, kết quả phân tích chỉ cung cấp những thông tin chung ban đầu về khả BCTC

năng có thể xảy ra sai sót trọng yếu

Một mức giá trị (số tiền) KTV xác định nếu tổng hợp sai lệch của toàn

Mức trọng yếu bộ BCTC vffợt quá mức giá trị này thì BCTC sẽ không còn trung thực tổng thể và hợp lý nữa

Một mức giá trị hoặc các mức giá trị do KTV xác định ở mức thấp hơn

mức trọng yếu đối với tổng thể BCTC nhằm giảm khả năng sai sót tới

Mức trọng yếu một mức độ thấp hợp lý để tổng hợp ảnh hffởng của các sai sót không thực hiện

đffợc điều chỉnh và không đffợc phát hiện không vffợt quá mức trọng

yếu đối với tổng thể BCTC Rủi ro kiểm

Rủi ro do KTV đffa ra ý kiến kiểm toán không phù hợp khi BCTC đã Xác định toán

đffợc kiểm toán còn chứa đựng sai sót trọng yếu mức trọng Loại rủi yếu và Định nghĩa Nguồn gốc ro đánh giá

Là những rủi ro Thay đổi công nghệ, do nguồn rủi ro

không thể hoặc có cung cấp hay hoạt động của đối kiểm toán Rủi ro

thể đoán trffớc, có tffợng cạnh tranh, tình hình Các nhân tố

tiềm tàng thể xảy ra hoặc kinh tế, điều kiện xã hội có phát của rủi ro (IR) không xảy

ra, triển ổn định, điều kiện về pháp kiểm toán

nhffng không thể luật, chính trị nhiều thay đổi tác động không.

Là sự tồn tại sai sót Nhân viên kém năng động vì Rủi ro

trọng yếu mà hệ từng làm việc quá lâu, hoạt

kiểm soát thống kiểm soát động kinh doanh về chức năng, (CR)

nội bộ không phát nhiệm vụ, lỏng lẻo trong việc sử hiện và ngăn chặn

dụng cũng nhff quản lí các quỹ, kịp thời

mức độ phức tạp của nghiệp vụ kinh tế. Là sự tồn tại sai sót

trọng yếu mà hệ Kiểm toán viên không hiểu rõ Rủi ro

thống kiểm toán bản chất của vấn đề, không có

phát hiện hay chuyên gia phffơng pháp kiểm toán thích (DR) kiểm toán không hợp. phát hiện đffợc AR = IR * CR * DR

Tìm hiểu sơ bộ về KSNB Tìm hiểu

Đánh giá sơ bộ rủi ro kiểm soát KSNB

Thiết kế và thực hiện thử nghiệm kiểm soát

Đánh giá lại rủi ro kiểm soát

Là toàn bộ những hffớng dẫn cho các thành viên tham gia vào công việc kiểm toán và

Xây dựng là phffơng tiện ghi chép theo dõi, kiểm tra tìnhhình thực hiện kiểm toán. chffơng

Chffơng trình kiểm toán chỉ dẫn mục tiêu kiểm toán (Cơ sở dẫn liệu của BCTC, chffơng trình

III) từng phần hành, nội dung, lịch trình và phạm vi của các thủ tục kiểm toán cần thiết

kiểm toán cụ thể để thực hiện kế hoạch kiểm toán.

Chffơng V. THỰC HIỆN KIỂM TOÁN

I. Khái niệm bằng chứng kiểm toán

Là tấc cả thông tin, tài liệu do KTV thu thập có liên quan đến cuộc kiểm toán giúp KTV hình

thành ý kiến, nhận xét về BCTC.

Bao gồm những tài liệu, thông tin chứa đựng trong các tài liệu, sổ kiểm toán, kể cả BCTC và

những tài liệu, thông tin khác.

II. Yêu cầu của bằng chứng kiểm toán

Nguồn gốc lấy bằng chứng (Độ tin cậy giảm dần): do bên ngoài gửi

trực tiếp cho KTV do bên ngoài lập, đơn vị lffu trữ do DN lập do DN lập và lffu trữ

Dạng bằng chứng (Độ tin cậy giảm dần): vật chất tài liệu Độ tin Thích hợp phỏng vấn cậy (chất lffợng)

Sự hữu hiệu của hệ thống kiểm soát nội bộ

Sự kết hợp giữa các bằng chứng

Năng lực và sự hiểu biết của ngffời cấp thông tin

Thời điểm lấy bằng chứng

Phù hợp với mục tiêu kiểm toán Mức trọng yếu Đầy đủ

Độ tin cậy của bằng chứng (số lffợng) Rủi ro (IR, CR, DR)

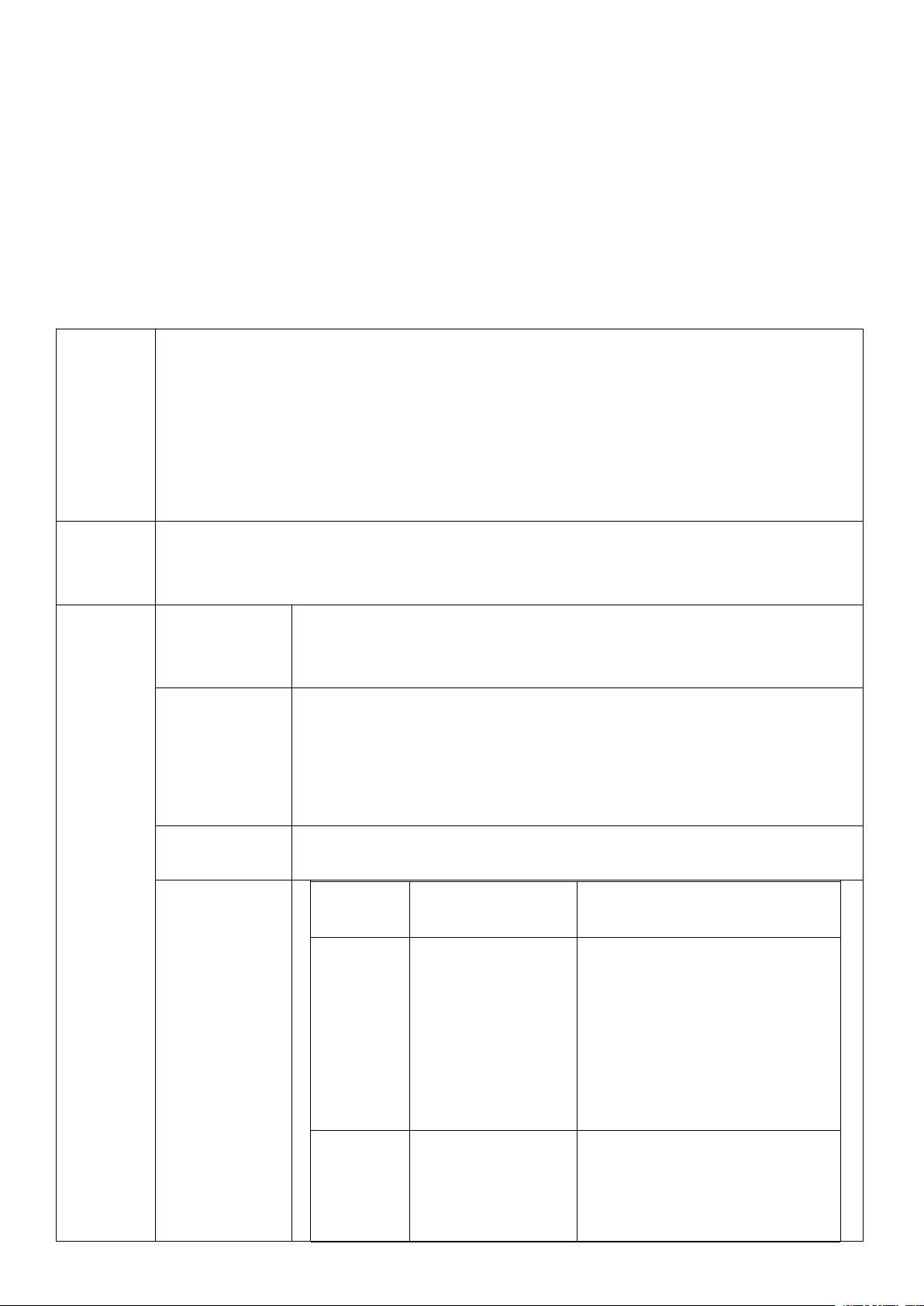

III. Các kỹ thuật thu thập bằng chứng kiểm toán ( thủ tục kiểm toán) Thử Độ tin Thủ tục Định nghĩa Mục tiêu nghiệm cậy

Áp dụng cho tài sản hữu hình Kiểm tra Kiểm

Có 2 cách thực hiện: trực tiếp kiểm vật chất soát kê, chứng kiến kiểm kê

Xem xét, đối chiếu các tài liệu, sổ Kiểm tra

sách, chứng từ có liên quan Hiện hữu Rất cao Kiểm Kiểm tra

Có 2 cách: từ kết luận cho trffớc soát/ tài liệu

tìm chứng cứ, kiểm tra nhân viên Cơ bản

thực hiện từ lúc bắt đầu đến lúc kết thúc Hiện hữu

Việc thu thập thffc xác nhận của bên thứ ba về Quyền và nghĩa

Xác nhận sử dụng tài khoản Cơ bản Cao vụ

Dạng khẳng định, phủ định Chính xác

Xem xét tận mắt các tiến trình thực hiện công Kiểm Quan sát Không có Thấp việc do ngffời khác làm soát

Thu thập thông tin qua trao đổi với ngffời bên Phỏng

trong và bên ngoài đơn vị Kiểm Không có Thấp vấn

Phụ thuộc vào năng lực, tính khách quan của soát

ngffời đffợc phỏng vấn Thực

Làm lại các thủ tục kiểm toán xem có hiệu quả Kiểm Không có Thấp hiện lại hay không soát Tính

Kiểm tra tính chính xác về những phép tính số Chính xác Cơ bản Cao toán

học của chứng từ, tài liệu, sổ sách kế toán Đánh giá

Phân tích số liệu, thông tin, tỷ suất quan trọng

tìm ra xu hffớng, mối quan hệ mâu thuẫn

Phân tích thông tin xác định trọng tâm kiểm toán Không có Cơ bản Cao

Có 3 loại: phân tích xu hffớng, phân tích tỷ số,

phân tích dự báo, tính hợp lí

IV. Các bằng chứng kiểm toán đặc biệt

Giải trình của Ban giám đốc/ Báo cáo của BGĐ

Tff liệu của chuyên gia

Tff liệu của KTV nội bộ Tff liệu của KTV khác

V. Kỹ thuật lựa chọn phần tử nghiệm

Chọn toàn bộ (kiểm tra 100%)

Lựa chọn phần tử đặc biệt (chọn có mục đích)

Lấy mẫu kiểm toán (chọn ngẫu nhiên)

Chffơng VI. HOÀN THÀNH KIỂM TOÁN

I. Chuẩn bị hoàn thành báo cáo kiểm toán

Sau khi hoàn thành kiểm toán từng khoản mục riêng lẻ trên Báo cáo tài chính, kiểm toán viên

cần tổng hợp các kết quả thu thập đffợc và thực hiện một số thử nghiệm bổ sung có tính chất tổng quát

trffớc khi lập báo cáo kiểm toán về Báo cáo tài chính. Đây chính là công việc chuẩn bị hoàn thành kiểm toán, bao gồm:

Việc xem xét các khoản nợ tiềm tàng

Xem xét các sự kiện xảy ra sau ngày khóa sổ kế toán lập báo cáo tài chính (sự kiện sau ngày kết thúc niên độ)

Xem xét về giả định hoạt động liên tục

Đánh giá tổng quát kết quả. II. Báo các kiểm toán

Báo cáo kiểm toán là một văn bản trình bày ý kiến của KTV và công ty kiểm toán Khái niệm

về BCTC tài chính của đơn vị đffợc kiểm toán

BCKT phải đffợc lập bằng văn bản (có thể phát hành dffới dạng Về hình thức

in ra giấy hoặc bằng các phffơng tiện điện tử khác)

Ngôn ngữ trình bày trên BCKT là tiếng Việt hoặc tiếng Việt và Về ngôn ngữ

một thứ tiếng nffớc ngoài khác đffợc thoả thuận trên hợp đồng kiểm toán.

Tên và địa chỉ công ty kiểm toán

Số hiệu và tiêu đề của BCKT Các yếu tố Ngffời nhận BCKT

Mở đầu của BCKT (đoạn phạm vi)

Trách nhiệm của Ban giám đốc đối với BCTC Về bố cục Trách nhiệm của KTV

“Đoạn cơ sở của ý kiến không phải là chấp nhận toàn phần” Ý kiến của KTV Chữ ký của KTV Ngày lập BCKT Ý kiến chấp

BCTC không còn sai sót trọng yếu VÀ KTV đã thu thập đầy đủ nhận toàn

bằng chứng kiểm toán thích hợp cho ý kiến kiểm toán của mình phần

Do bất đồng với BGĐ hoặc bị giới hạn phạm

Ý kiến kiểm toán vi kiểm toán VÀ vấn đề giới hạn phạm vi/ bất ngoại trừ

đồng chffa ảnh hffởng lan tỏa tới tổng thể Ý kiến kiểm Các dạng ý kiến BCTC toán không

Do bất đồng với BGĐ VÀ vấn đề bất đồng đã phải là chấp

Ý kiến kiểm toán ảnh hffởng lan tỏa tới tổng thể BCTC khiến nhận toàn trái ngffợc

cho BCTC không còn trung thực, hợp lý phần

Do giới hạn phạm vi kiểm toán VÀ vấn đề

Ý kiến kiểm toán giới hạn phạm vi đã ảnh hffởng lan tỏa tới từ chối tổng thể BCTC

Tài liệu liên quan:

-

Giáo Trình Nghiên Cứu Marketing - Học Viện Tài Chính

13 7 -

Tài liệu Giáo trình Marketing Quốc tế (MKT101) - Học tập và Ôn tập

24 12 -

Chương 1 Đại cương Marketing môn Nguyên lý Marketing | Trường Đại học Tài Chính - Marketing

29 15 -

Chiến lược Sản phẩm - Khái niệm và Phân loại trong Marketing

28 14 -

Câu hỏi ôn tập mar Chương 1: Điểm qua các khái niệm marketing cơ bản

34 17