Kiểm toán Căn bản: Nội dung và Quy trình | Kiểm toán căn bản | Học viện Tài chính

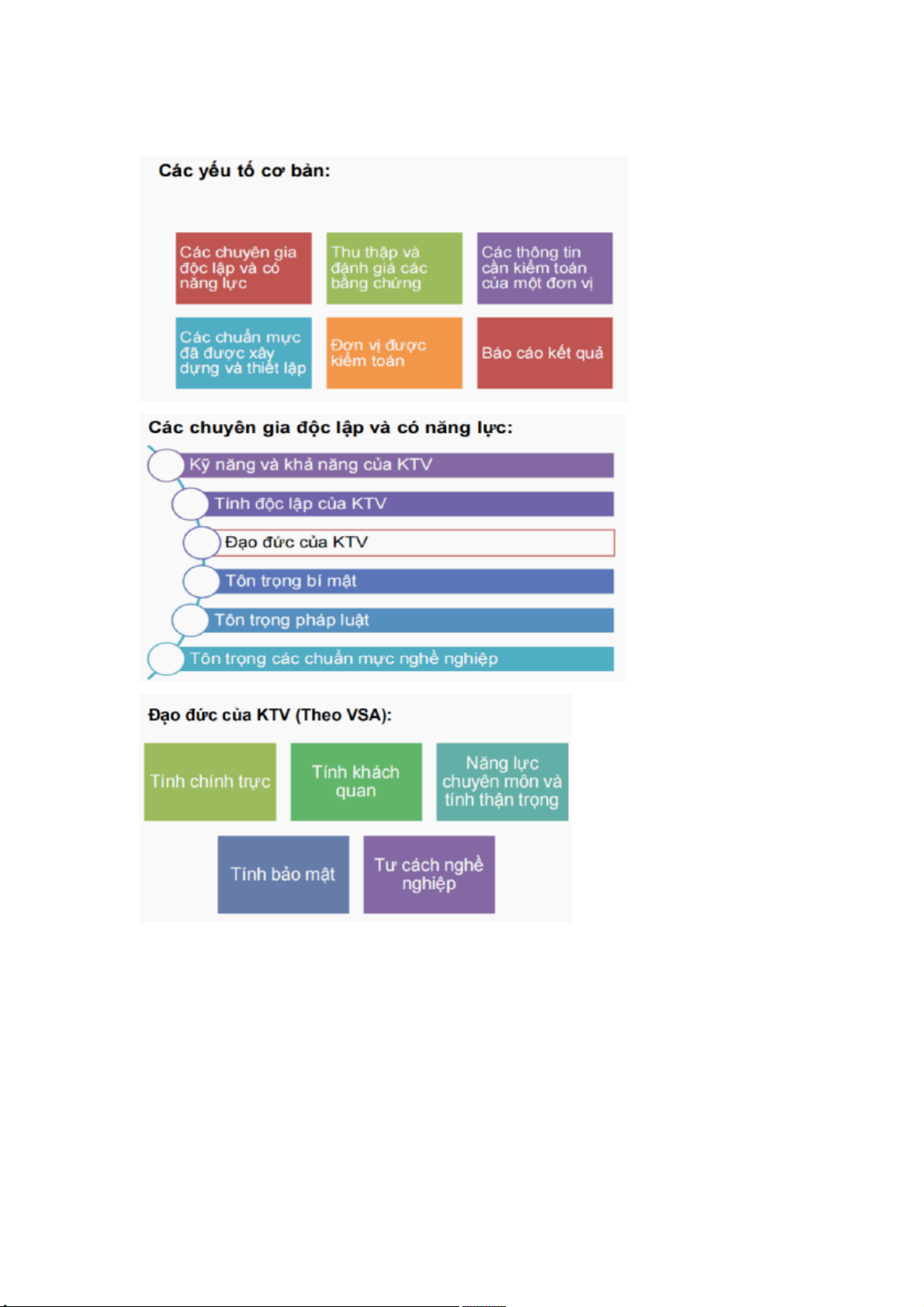

.Khái niệm Kiểm toán - Là quá trình các chuyên gia độc lập và có năng lực tiến hành thu thập và đánh giá các bằng chứng về các thông tin cần kiểm toán của 1 đơn vị cụ thể nhằm mục đích xác nhận và báo cáo về mức độ phù hợp giữa các thông tin này với các chuẩn mực đã được thiết lập. 2. Kiểm toán viên: là chủ thể thực hiện cuộc kiểm toán - Yêu cầu: + Độc lập : Kinh tế: không được có mối quan hệ kinh tế trực tiếp với đơn vị được kiểm toán (nhân viên, người mua, nhà đầu tư,..). Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kiểm toán căn bản 13 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB KIỂM TOÁN CĂN BẢN CHƯƠNG 1+2

Chuẩn mực kế toán: 26 chuẩn mực kế toán Việt Nam

1.Khái niệm Kiểm toán

- Là quá trình các chuyên gia độc lập và có năng lực tiến hành thu thập và đánh giá các bằng

chứng về các thông tin cần kiểm toán của 1 đơn vị cụ thể nhằm mục đích xác nhận và báo

cáo về mức độ phù hợp giữa các thông tin này với các chuẩn mực đã được thiết lập.

2. Kiểm toán viên: là chủ thể thực hiện cuộc kiểm toán - Yêu cầu: + Độc lập :

Kinh tế: không được có mối quan hệ kinh tế trực tiếp với đơn vị được kiểm toán

(nhân viên, người mua, nhà đầu tư,..)

Tình cảm: không được là người thân với những người giữ chức vụ quan trọng trong HĐQT, BGD, KT trưởng

Chuyên môn: chỉ tuân theo các quy định chuyên môn của chuẩn mực kiểm toán.

Hình thức, tư tưởng: giấy tờ tài liệu, suy nghĩ,.. + Có năng lực:

Có trình độ chuyên môn kiểm toán, kế toán, thuế, lĩnh vực đang kiểm toán,..

Câu hỏi: KTV A đang thực hiện kiểm toán BCTC cho khách hàng X. GĐ cty X tặng A

1 chuyến du lịch châu Âu-> KTV A nhận -> vi phạm tính độc lập về kinh tế.

-> không nhận quà có giá trị

- Nguy cơ ảnh hưởng, đe doạ tính độc lập: 5 + nguy cơ tư lợi

+ nguy cơ từ mối quan hệ thân thuộc + nguy cơ tự kiểm tra + nguy cơ tự bào chữa + nguy cơ đe doạ -> Câu hỏi tnm 1 about:blank 1/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB 2 about:blank 2/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

- Các loại kiểm toán viên: + KTV độc lập + KTV NN + KTV Nội bộ 3 about:blank 3/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

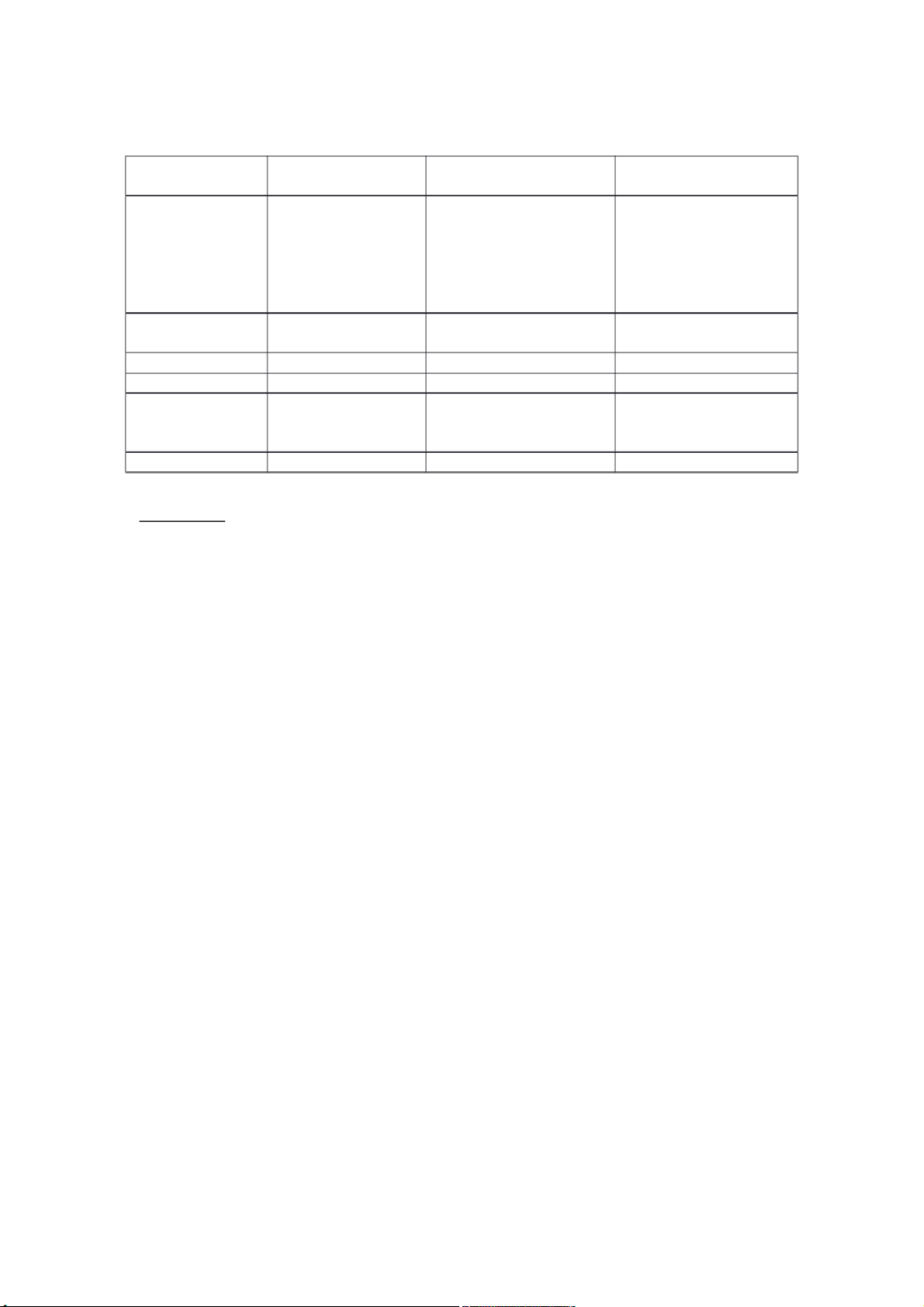

So sánh 3 loại KTV?

+ Giống nhau: Đều là kiểm toán, đều là công cụ quản lý kinh tế. + Khác nhau: Tiêu thức KTNB KTNN KTĐL ND Là loại KT có chức

Là 1 tổ chức chuyên Là loại KT được hình

năng đánh giá độc

môn thuộc hệ thống cơ thành bởi các công ty,

lập bên trong tổ chức, quan quản lý NN, được các văn phòng kiểm toán

kiểm tra và đánh giá thành lập để thực hiện chuyên nghiệp.

các hoạt động của tổ công việc kiểm toán đối chức cx như hoạt

với đơn vị, tổ chức động phục v ụ tổ thuộc sở hữu NN. chức. Người thực hiện KTV Nội bộ KTV NN KTV ĐL Khách thể

Các bộ phận, phòng Các đơn vị, tổ chức, cá

Các đơn vị, tổ chức, cá ban trong đơn vị nhân có sử dụng NSNN, nhân có nhu cầu được tiền và TS của NN kiểm toán Cơ cấu tổ chức

Phòng ban, bộ phận Cơ quan độc lập với hệ DN kiểm toán có tư cách trong DN

thống cơ quan lập pháp và pháp nhân hành pháp, hoặc trực 4 about:blank 4/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

thuộc 1 trong 2 hệ thống này

Phương thức hoạt - Theo kế hoach, yêu - Theo kế hoạch, yêu cầu - Theo Hợp đồng or thư động cầu của nhà quản lý của cơ quan mà nó trực mời kiểm toán

- Thực hiện cả 3 loại thuộc

- Thực hiện cả 3 loại KT

KT nhưng đb là KT - Thực hiện cả 3 loại KT nhưng đặc biệt là KTHĐ BCTC nhưng đb là KT BCTC và KTTT

Hình thức pháp lý Ko có tư cách pháp Có tư cách pháp nhân Có tư cách pháp nhân nhân Tính độc lập Bị hạn chế Bị hạn chế Thỏa mãn tính độc lập

Đối tượng chủ yếu Kiểm toán hđộng Kiểm toán tuân thủ Kiểm toán BCTC

Chi phí kiểm toán Phí của đơn vị Phí từ NSNN

Phí từ đơn vị được kiểm -> ko thu phí -> ko thu phí toán -> theo HĐ Báo cáo kqua Nhà quản lý

Cơ quan mà nó trực thuộc Khách hàng Chức năng:

- KTNB cung cấp thông tin tin cậy phục vụ việc quản lý điều hành của chủ DN, giúp chủ DN

kinh doanh hiệu quả, thuận lợi trong cạnh tranh, khai thác triệt để và sử dụng hiệu quả

nguồn lực của doanh nghiệp, đơn vị.

- KTNN thực hiện kiểm toán và cung cấp thông tin tin cậy phục vụ việc điều hành quản lý vĩ

mô của nhà nước đối với các đơn vị, tổ chức sử dụng tài sản, công quỹ của NN, đảm bảo

duy trì kỷ cương, thực hiện nghiêm chỉnh và thống nhất luật pháp, chính sách, chế độ, đồng

thời sử dụng tiết kiệm, hiệu quả vốn, tài sản và kinh phí của nhà nước.

- KTĐL thực hiện kiểm toán và cung cấp thông tin tin cậy nhằm bảo vệ quyền lợi cho những

người có liên quan và những đối tượng sử dụng thông tin của đơn vị được kiểm toán, như:

chính phủ, cổ đông, ngân hàng, nhà đầu tư... Đồng thời, kiểm toán độc lập cũng là người

cung cấp thông tin rất hữu ích và tin cậy cho chính nhà quản lý của đơn vị được kiểm toán.

3. Thông tin được kiểm toán : là đối tượng được kiểm toán

3 dạng: + KT BCTC : tính chính xác, trung thực của BCTC

+ KT HĐ: tình hình tuân thủ quy định của DN

+ KT TT: tình hình kinh tế, hiệu lực, hiệu quả của các hoạt động 5 about:blank 5/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

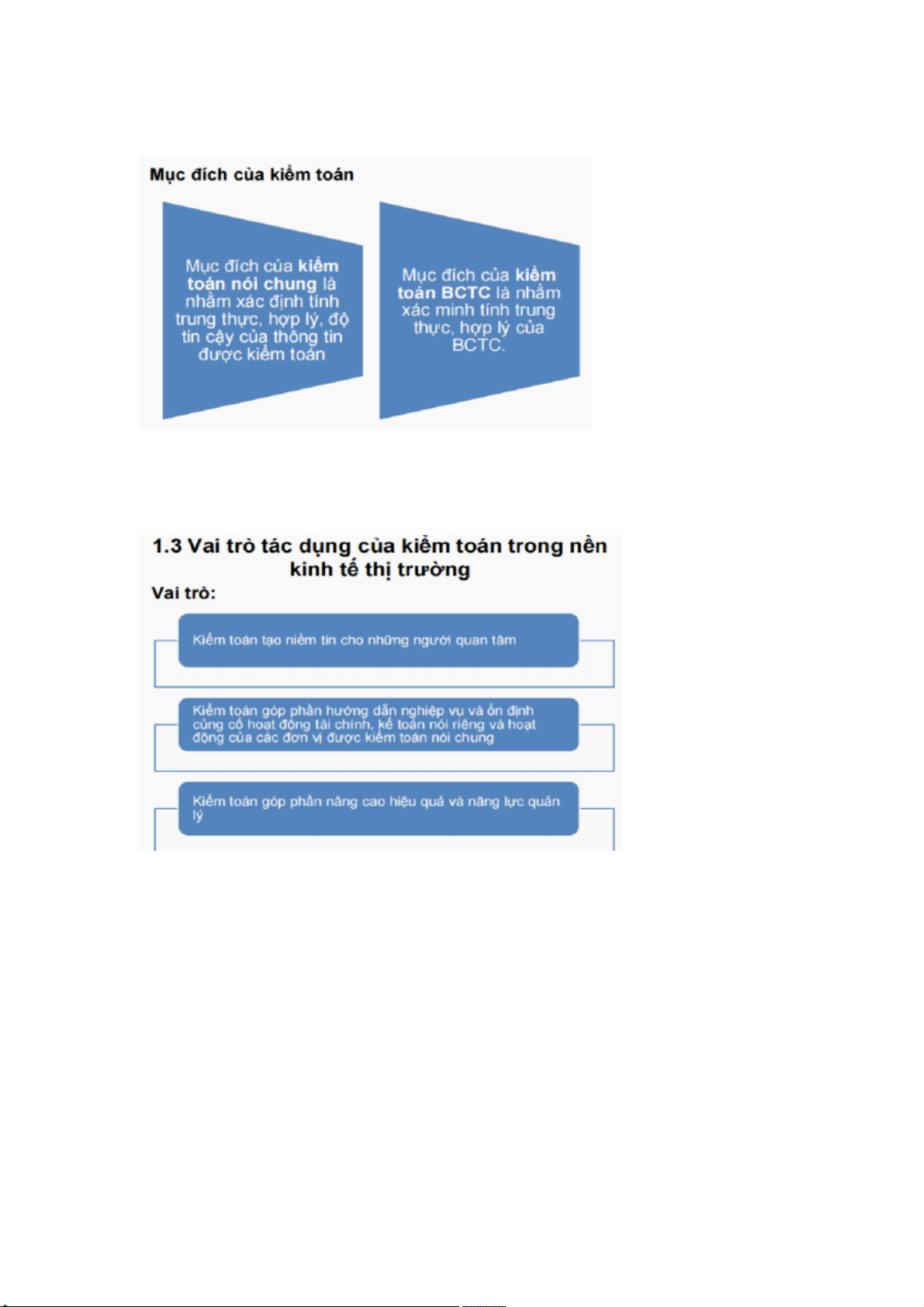

4. Chức năng của Kiểm toán : 2 chức năng

- Kiểm tra (xác nhận thông tin) => BC Kiểm toán - Tư vấn

( tư vấn cho đơn vị được kiểm toán nhằm hoàn thiện về các hoạt động, cũng như hoàn thiện hệ

thống KSNB) => Thư quản lý

Phân loại KT theo chức năng Giống nhau: - Đều là kiểm toán

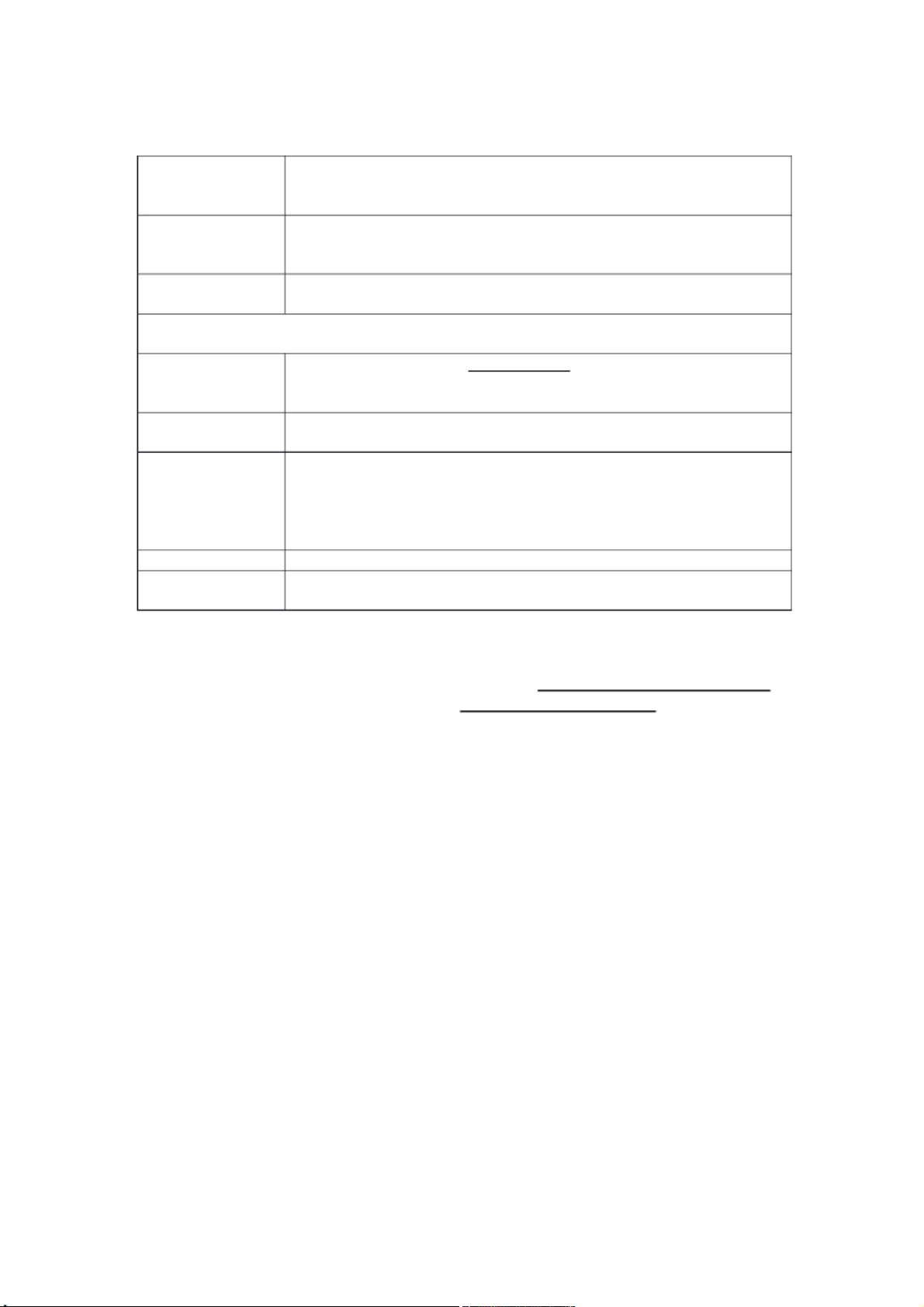

- Đều là công cụ quản lý kinh tế Khác nhau: KT BCTC KTHĐ KTTT Kn Là loại KT nhằm kiểm Là loại KT nhằm kiểm

Là loại KT nhằm kiểm tra,

tra và xác nhận về tính tra, đánh giá về tính hiệu

đánh giá đvị được KT có

trung thực, hợp lý của

lực, hiệu quả và kinh tế

tuân thủ luật pháp, chính BCTC được KT

của các hđ được KT

sách, chế độ và các quy định mà cquan có thẩm quyền đề ra Đối tượng Thông tin trên BCTC Các hoạt động của đvi

Sự tuân thủ luật pháp, chính

sách, chế độ và các quy định Mục đích Xác minh tính trung Đánh giá tính hiệu Xác minh và cung cấp

thực hợp lý của BCTC lực, hiệu quả, và tính

thông tin tin cậy về sự tuân được kiểm toán trên

kinh tế của hoạt động được thủ luật pháp, chính sách,

các khía cạnh trọng yếu kiểm toán

chế độ và những qui định

của đơn vị được kiểm toán Chức năng Tư vấn cho đơn vị Xác minh hay xác nhận Cả xác minh và tư vấn Trình bày ý kiến.. Đối tượng Báo cáo tài chính, Rất phong phú đa Hành vi tuân thủ luật kiểm toán sổ kế toán, chứng từ dạng từ phương án

pháp, chính sách, chế độ và hóa đơn, tài sản... kinh doanh, qui trình

những qui định của đơn vị

sản xuất, dự án đầu tư,hệ được kiểm toán

thống kiểm soát nội bộ,...

Báo cáo kqua Đối tượng sd thông tin Chỉ sd nội bộ, cho mục

Báo cáo lên cấp trên có đích quản trị thẩm quyền 6 about:blank 6/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

5. Quy trình Kiểm toán

- Quy trình kiểm toán là trình tự các bước công việc được sắp xếp theo một qui định khoa học, chặt chẽ.

- Qui trình kiểm toán có tính chất bắt buộc cho mọi cuộc kiểm toán, có tác dụng giúp KTV

thực hiện kiểm toán theo đúng trình tự, thống nhất, đảm bảo kết quả kiểm toán khoa học, tin cậy, hạn chế rủi ro.

- Là căn cứ để kiểm soát chất lượng hoạt động kiểm toán, chứng minh cuộc kiểm toán khoa học và tin cậy.

Qui trình kiểm toán thường có 3 bước (3 giai đoạn):

1- Giai đoạn lập kế hoạch kiểm toán: bao gồm các công việc lập kế hoạch chiến

lược, kế hoạch tổng thể, kế hoạch chi tiết, và chương trình kiểm toán.

Với mỗi loại KTHĐ, KT BCTC, KTTT hay KTNB, KTNN và KTĐL và với tính chất mỗi

cuộc kiểm toán khác nhau, phức tạp, giản đơn hay nhiều năm ... mà những kế hoạch này cũng có sự khác nhau.

2- Giai đoạn thực hiện kiểm toán: KTV phải làm 2 công việc:

+ thực hiện khảo sát tuân thủ

+ khảo sát kiểm soát nội bộ.

3- Giai đoạn kết thúc kiểm toán: KTV phải làm các công việc lập báo cáo kiểm toán,

hoàn chỉnh hồ sơ kiểm toán và giải quyết các công việc, sự kiện phát sinh sau khi lập

BCTC và ký báo cáo kiểm toán.

6.Chuẩn mực Kiểm toán? Tác dụng của CMKT?

- Chuẩn mực kiểm toán là những qui định có tính chất nguyên tắc và những hướng dẫn cụ

thể để thực hiện nguyên tắc này.

- Chuẩn mực kiểm toán là những qui định cụ thể, hướng dẫn công việc và điều chỉnh hành vi

nghề nghiệp của Kiểm toán viên, đồng thời chuẩn mực kiểm toán cũng là căn cứ đánh giá

chất lượng và kết quả kiểm toán, để làm căn cứ thanh tra, kiểm tra, kiểm soát chất lượng

hoạt động kiểm toán và xử lý vi phạm trong kiểm toán ...

=> Giúp KTV tổ chức công việc kiểm toán đạt chất lượng và hiệu quả

=> Vừa mang tính hướng dẫn, vừa mang tính bắt buộc. 7 about:blank 7/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

Câu 7: Kiểm toán NN là nội kiểm hay ngoại kiểm? - Nội kiểm - Lý do : 5 lý do

+ KTNN do các KTV là các viên chức Nhà nước thực hiện kiểm toán. Các viên chức này được

hưởng lương từ ngân sách Nhà nước.

+ KTNN được thực hiện theo kế hoạch do cơ quan mà KTNN trực thuộc phê duyệt. Ngoài ra,

KTNN còn thực hiện kiểm toán theo yêu cầu, mệnh lệnh, chỉ thị của cơ quan mà nó trực thuộc.

+ KTNN thực hiện kiểm toán không thu phí kiểm toán từ các đơn vị, tổ chức được kiểm toán.

+ Quan hệ giữa KTNN (chủ thể kiểm toán) và đơn vị, tổ chức được kiểm toán (khách thể kiểm

toán) là quan hệ bắt buộc khi thực hiện kiểm toán không phải ký hợp đồng kiểm toán.

+ Kết thúc kiểm toán, kiểm toán Nhà nước có nhiệm vụ theo dõi việc thực hiện các ý kiến đề

xuất của kiểm toán Nhà nước đối với đơn vị, tổ chức được kiểm toán.

Câu 8: Tại sao cuộc kiểm toán do tổ chức kiểm toán Nhà nước thực hiện không phải ký

hợp đồng kiểm toán?

Vì: + Kiểm toán Nhà nước thực hiện kiểm toán ở các đơn vị, tổ chức có sử dụng công quỹ, tài sản, NSNN.

+Quan hệ giữa kiểm toán Nhà nước (chủ thể kiểm toán) với đơn vị, tổ chức được kiểm toán

(khách thể kiểm toán) là quan hệ bắt buộc.

Các đơn vị được kiểm toán và bản thân kiểm toán Nhà nước phải thực hiện theo qui định

của luật kiểm toán NN, nên thực hiện kiểm toán NN không phải ký hợp đồng.

Câu 9: Tại sao khách thể KT lại gọi là đơn vị được KT chứ không phải đơn vị bị kiểm toán?

- Xuất phát từ chức năng và vai trò của KT 2 chức năng: + Kiểm tra và tư vấn + Ko có chức năng xử lý 2 Vai trò:

+ KT góp phần hướng dẫn nghiệp vụ

+ Nâng cao hiệu quả và năng lực quản lý 8 about:blank 8/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

Lợi ích mà KT mang lại cho các DN là lớn, giúp DN nhận thấy các sp, các điểm yếu để hoàn thiện.

=> Vì những lợi ích KT mang lại cho DN nên ko gọi…

Câu 10: Trong KT BCTC có những nội dung nào thuộc về kiểm toán tuân thủ? Hãy chỉ ra

một số trường hợp cụ thể thuộc nội dung này?

- Trong BCTC có những nội dung kiểm toán việc tuân thủ hệ thống báo cáo tài chính, tuân thủ

chứng từ kế toán, báo cáo quyết toán thuế, thời gian BCTC, tuân thủ việc mở sổ kế toán, tuân

thủ các nguyên tắc kế toán phù hợp, trọng yếu, thận trọng, ...

khi kiểm toán loại này chính là loại kiểm toán tuân thủ.

Câu 11: Điều lệ của tổng công ty cũng là một loại chuẩn mực kiểm toán tuân thủ

đúng hay sai? Tại sao?

- Điều lệ của tổng công ty được xây dựng và qui định bắt buộc trong phạm vi doanh nghiệp.

Mọi hoạt động của công ty đều phải tuân thủ điều lệ này. Vì vậy, khi kiểm toán tuân thủ thì

phải so sánh mọi hoạt động của công ty có tuân thủ đúng điều lệ của công ty không?

Nên điều lệ của công ty cũng là một loại chuẩn mực kiểm toán tuân thủ.

Câu 12: Tính độc lập của kiểm toán viên có nguy cơ bị đe doạ bở lý do nào? Hãy chỉ

ra ít nhất 2 giải pháp để loại bỏ nguy cơ này?

- Tính độc lập của kiểm toán viên có thể bị đe doạ bởi những nguy cơ về vật chất (kinh

tế) và về tình cảm (quan hệ ruột thịt).

- Ít nhất hai biện pháp bảo vệ:

+ Không cho kiểm toán viên này thực hiện kiểm toán. + Từ chối kiểm toán.

+ Kiểm toán viên muốn kiểm toán phải bán hết cổ phiếu của doanh nghiệp sẽ được kiểm toán.

+ Tìm cách loại bỏ vi phạm này 9 about:blank 9/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

Câu 13: Tác dụng của kiểm toán tuân thủ và kiểm toán báo cáo tài chính đối với

đơn vị được kiểm toán?

+ Kết quả kiểm toán tuân thủ giúp cho giám đốc, người đứng đầu đơn vị được kiểm toán:

- Có căn cứ xử lý, ngăn chặn các sai phạm ở mọi lĩnh vực.

- Uốn nắm, điều chỉnh hoạt động và những qui định cho phù hợp với đơn vị.

- Quản lý, điều hành đơn vị đảm bảo chấp hành nghiêm chỉnh những qui định đã đặt ra.

+ Kết quả kiểm toán báo cáo tài chính:

- Biết được tình hình tài chính, kết quả kinh doanh

- Điều hành, quản lý và điều chỉnh hoạt động kinh doanh của đơn vị hiệu quả

CHƯƠNG 3: CSDL và Bằng chứng KT Cơ sở dẫn liệu

- CSDL của BCTC là những căn cứ lập và những giải trình của nhà quản lý đơn vị về các

khoản mục và thông tin trình bày trong BCTC.

(là căn cứ lập và trình bày BCTC)

=> BCTC trung thực, hợp lý là đảm bảo tất cả các khía cạnh của CSDL.

- Nội dung các yếu tố CSDL:

Đối với ngvu kte phát sinh trong kỳ CSDL Ý nghĩa 1. Sự phát sinh

Ngvu được ghi chép vào BCTC thì phải thực sự phát sinh, có lquan tới DN

VD: Ngiệp vụ ko có nhưng ghi khống : ko mua NVL nhưng KT vẫn ghi mua 2. Sự đầy đủ

Ngvu phát sinh phải đc ghi chép đầy đủ vào BCTC

VD: có xảy ra mà ko ghi sổ hoặc ghi thiếu:

+Hàng về nhập kho nhưng KT ko ghi sổ

+ Phải trích khấu hao nhưng ko trích 3. Tính toán &

- Tính toán: Các ngvu phát sinh phải được ghi nhận đúng giá trị đánh giá

- Đánh giá: phải được đánh giá và ghi chép theo các nguyên tắc và pp 10 about:blank 10/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

đánh giá phổ biến đc thừa nhận

VD: Tính toán: có tính và tính sai số tiền

Đánh giá: ko ghi nhận theo ngtac giá gốc.. 4. Tính đúng kỳ

Ngvu phát sinh phải đc ghi nhận vào đúng kỳ KT (thời điểm phát sinh)

VD: Sai ngày tháng ghi sổ 5. Sự phân loại

DT, CP phải đc phân loại và kế toán 1 cách đúng đắn theo CM Kế toán đúng đắn

VD: Hạch toán sai TK CPBH -> CP QLDN

Đối với Số dư TK thời điểm cuối kỳ 1. Sự hiện hữu

TS, NPT trên BCTC phải thực tế tồn tại tại thời điểm đó

VD: Ghi trên sổ nhưng không có thật

Số dư TK Hàng gửi bán: 10tr nhưng thực tế =0 2. Quyền và

Đvị - có quyền sở hữu, quản lý, sử dụng các TS nghĩa vụ

- Có nghĩa vụ phải trả các khoản nợ hiện có trên BCTC 3. Tính toán và

- Tính toán: TS, NPT, VCSH phải được ghi nhận theo đúng giá trị của đánh giá nó

- Đánh giá: phải được đánh giá và ghi chép theo các nguyên tắc và pp

đánh giá phổ biến đc thừa nhận

VD: Tính toán: Số dư TK TM: 2 tỷ nhưng két chỉ có 1,5 tỷ 4. Sự đầy đủ

TS,NPT, VCSH phải đc ghi chép đầy đủ vào BCTC 5. Phân loại đúng

TS, NPT, VCSH phân loại và kế toán 1 cách đúng đắn theo CM Kế đắn toán

Bằng chứng kiểm toán

- Là toàn bộ các tài liệu, thông tin do KTV thu thập đc có liên quan đến cuộc kiểm toán

và dựa vào các tài liệu , thông tin này để hình thành ý kiến nhận xét về đối tượng được kiểm toán.

Mọi tài liệu, ttin do KTV thu thập đều là BCKT?

=> Sai. Phải đáp ứng đủ 2 đkien trên

Bằng chứng trong KT HĐ sẽ là căn cứ để KTV đưa ra KL gì?

=> KL về tính kinh tế, tính hiệu lực và tính hiệu quả của các hđ được kiểm toán

Câu 3: Bằng chứng thu thập được từ phương pháp kiểm toán tuân thủ sẽ cho phép

kiểm toán viên đánh giá hệ thống kiểm soát nội bộ trên những khía cạnh cụ thế nào?

- Bằng chứng thu thập được từ phương pháp kiểm toán tuân thủ sẽ cho phép KTV đánh giá hệ

thống kiểm soát nội bộ trên những khía cạnh cụ thể như: 11 about:blank 11/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

+ Mặt thiết kế của HTKSNB: (quy chế kiểm soát nội bộ) phải được thiết kế khoa

học, đầy đủ, chặt chẽ và thích hợp để ngăn chặn, phát hiện và sửa chữa các sai phạm trọng yếu

+ Mặt hoạt động (vận hành) của HTKSNB (quy chế kiểm soát nội bộ) phải đảm bảo

hoạt động thường xuyên, liên tục và hiệu lực trong suốt thời kỳ.

Câu 4:- Yêu cầu Bằng chứng kiểm toán?

Nêu các nhân tố ảnh hưởng tới tính đầy đủ và thích hợp của bằng chứng kiểm toán? 2 YÊU CẦU:

+ Đầy đủ (về số lượng)

+ Thích hợp (về chất lượng: phù hợp & đảm bảo độ tin cậy)

- Yêu cầu “Đầy đủ” thể hiện số lượng của bằng chứng kiểm toán:

Tính đầy đủ của bằng chứng kiểm toán thể hiện bằng chứng kiểm toán thu được trên

mẫu kiểm toán càng lớn, càng đủ đại diện cho tổng thể thì càng đảm bảo tính đầy đủ.

Số lượng của bằng chứng kiểm toán cần thu thập chịu ảnh hưởng bởi đánh giá của

KTV đối với rủi ro có sai sót (rủi ro được đánh giá ở mức độ càng cao thì cần càng

nhiều bằng chứng kiểm toán) và đồng thời chịu ảnh hưởng bởi chất lượng của bằng

chứng kiểm toán đó (chất lượng mỗi bằng chứng kiểm toán càng cao thì cần càng ít bằng chứng kiểm toán).

Tuy nhiên, nhiều bằng chứng kiểm toán được thu thập không có nghĩa là chất lượng bằng

chứng kiểm toán được đảm bảo.

- Yêu cầu “Thích hợp” thể hiện chất lượng của bằng chứng kiểm toán, bao gồm sự phù hợp

và độ tin cậy của bằng chứng kiểm toán trong việc giúp KTV đưa ra các kết luận làm cơ sở

hình thành ý kiến kiểm toán.

Bằng chứng phù hợp với mục tiêu (định hướng kiểm tra) và đối tượng của cuộc kiểm toán.

Đồng thời bằng chứng kiểm toán phải đảm bảo sự tin cậy (đảm bảo về nguồn gốc, nội

dung và hoàn cảnh mà KTV thu thập được bằng chứng đó) 12 about:blank 12/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

Các nhân tố ảnh hưởng tới đánh giá của KTV về tính đầy đủ và thích hợp của bằng

chứng kiểm toán chủ yếu phụ thuộc vào:

- Tính chất, nội dung và mức độ rủi ro tiềm tàng của toàn bộ BCTC, từng số dư tài khoản hoặc

từng loại nghiệp vụ; Kết quả đánh giá rủi ro; Tính trọng yếu của khoản mục được kiểm tra;

Kinh nghiệm từ các lần kiểm toán trước; Kết quả các thủ tục kiểm toán, kể cả các sai sót do

nhầm lẫn hoặc gian lận đã được phát hiện; Nguồn gốc, độ tin cậy của các tài liệu, thông tin.

BCKT có độ tin cậy rất cao là 1 BCKT phù hợp? Đúng hay sai? Tại sao?

=> Sai. Vì độ tin cậy chỉ đáp ứng yêu cầu thích hợp, mà BCKT phù hợp phải bảo đảm

cả 2 yếu tố đầy đủ và thích hợp => thiếu yto đầy đủ

Điều gì xảy ra nếu 1 trong 2 yêu cầu về BCKT ko được đảm bảo?

TH1: Thiếu sự đầy đủ: => KTV ko đủ cơ sở để đưa ra ý kiến nhận xét

TH2: Thiếu sự thích hợp: => BCKT ko đủ tin cậy, ko phù hợp với mục tiêu và đối

tượng KT => KTV đưa ra kết luận ko phù hợp.

Kĩ thuật thu thập BCKT: 7

1. Kiểm tra: rà soát, đối chiếu, so sánh, ktra -> thu thập BCKT

Kiểm tra vật chất: kiểm kê TS,..

Kiểm tra tài liệu: + Ktra từ chứng từ vào sổ (ngvu xảy ra được ghi sổ ntn..?)

-> Ktra CSDL đầy đủ

+ Ktra từ sổ vào chứng từ

(ngvu đã đc ghi sổ thực tế ntn? Có phát sinh ko?..)

-> Ktra CSDL sự phát sinh

2. Quan sát: KTV quan sát xem 1 sự việc được diễn ra trong thực tế ntn

(Quan sát trực tiếp or sd thiết bị ghi hình)

Thường sd để đánh giá về hiệu quả của KSNB

3. Phỏng vấn: sd bảng câu hỏi để thu thập BCKT

Thường sd để đánh giá về hiệu quả của KSNB

4. Xác nhận: KTV xin xác nhận từ 1 đối tượng về 1 thông tin

(VD: Số dư TGNH, NPthu, trả,..) 2 dạng

Theo hình thức phản hồi: 13 about:blank 13/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

+ Dạng khẳng định: Số liệu đúng -> ko cần phúc đáp Sai -> phúc đáp

+ Dạng phủ định: dù đúng hay sai -> phản hồi Theo ND:

+ Dạng đóng: Có sẵn số liệu

+ Dạng mở: yêu cầu bên xác nhận tự điền

Dạng thư phản hồi nào thường đảm bảo độ tin cậy hơn? Tại sao?

=> Dạng phủ định. Do với dạng khẳng định, trong quá trình chuyển thư phúc đáp có thể thất

lạc… => KTV không nhận được => auto số liệu đúng

=> Dạng đóng: vì có thể kiểm tra lại thông tin trước khi xác nhận

5. Tính toán lại : KTV tự tính toán lại kết quả tính toán của đơn vị

6. Thực hiện lại: KTv tự thực hiện hoặc yêu cầu đơn vị thực hiện lại 1 quá trình or 1 công việc để thu thập BCKT

Thường sd để đánh giá về hiệu quả của KSNB

7. Thủ tục phân tích: KTV phân tích, so sánh các chỉ tiêu để xác định biến động giữa các chỉ tiêu

Phân biệt phương pháp kiểm toán và các kỹ thuật thu thập bằng chứng kiểm toán?

- Phương pháp kiểm toán là các biện pháp, cách thức và thủ pháp được vận dụng trong

công tác kiểm toán nhằm đạt mục đích kiểm toán.

- PPKT gồm 2 loại: phương pháp kiểm toán cơ bản và phương pháp kiểm toán tuân thủ. - -

Phương pháp kiểm toán rộng hơn các kỹ thuật thu thập BCKT. Một phương pháp

kiểm toán có thể gồm nhiều kỹ thuật thu thập bằng chứng.

CSDL có phải BCKT hay không? Tại sao?

=> CSDL KHÔNG phải BCKT vì CSDL chỉ là những căn cứ để lập và trính bày các chỉ tiêu trên Báo cáo KT

=> CSDL chỉ thành BCKT khi: CSDL liên quan tới các tài liệu, thông tin mà KTV thu

thập được trong cuộc kiểm toán và là căn cứ để hình thành ý kiến nhận xét của KTV. 14 about:blank 14/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

Câu 9: CSDL của nghiệp vụ kinh tế phát sinh và CSDL của số dư tài khoản có gì giống và khác nhau?

- Giống nhau: đều là nội dung và là mục tiêu kiểm toán tổng quát báo cáo tài chính. Mục tiêu

kiểm toán tổng quát báo cáo tài chính (cả nghiệp vụ và số dư tài khoản) đều được trình bày dưới dạng CSDL.

- Khác nhau: Ngoài những nội dung giống nhau, CSDL của nghiệp vụ phải đảm bảo sự phát

sinh và phê chuẩn, đúng kỳ. Còn CSDL của số dư tài khoản phải đảm bảo sự hiện hữu

(tồn tại) và quyền sở hữu (quản lý, sử dụng)

CHƯƠNG 4: GL & SS – Trọng yếu & Rủi ro 1. Gian lận, sai sót

- Gian lận: là những hành vi cố ý lừa dối, có liên quan đến việc tham ô, biển thủ, giấu diếm

TS, làm sai lệch thông tin kinh tế trên BCTC nhằm đem lại lợi ích cho người gây ra gian lận.

- Sai sót: Là những lỗi hoặc sự nhầm lẫn không cố ý nhưng có ảnh hưởng sai lệch đến BCTC

2. Nhân tố ảnh hưởng và chiều hướng ảnh hưởng 5 nhóm nhân tố

1. Tính chính trực & năng lực của BG

=> BGĐ càng chính trực & có năng lực => GL SS càng ít và ngược lại

2. Các sức ép bất thường bên trong hoặc ngoài đơn vị tồn tại trong BCTC

=> Thị trg khó khan, thiếu VKD,.. => GL SS càng cao

3. Các nghiệp vụ & sự kiện bất thường

=> Các khoản CP quá cao, mua đắt bán rẻ,..

4. Những khó khăn trong thu thập đầy đủ BCKT thích hợp

=> Tài liệu KT ko đầy đủ or ko đc cung cấp kịp thời, BGĐ từ chối cung cấp ttin,..

5. Những nhân tố từ môi trường tin học

3. Trách nhiệm khi phát hiện GL SS (Trình tự xử lý)

Đơn vị được KT:

+ Ngăn chặn, phát hiện và xử lý kịp thời GL SS trong DN 15 about:blank 15/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

+ Tiếp thu, giải trình kịp thời đầy đủ và yêu cầu sửa chữa trong quá trình kiểm toán KTV:

+ Phát hiện và đánh giá ảnh hưởng của GL SS lên BCTC

=> Thiết kế thủ tục KT cần thiết

+ Thông báo về GL SS với giám đốc hoặc người đứng đầu đơn vị được kiểm toán để sửa đổi, điều chỉnh.

Với những gian lận, sai sót quan trọng đã được phát hiện trong quá trình kiểm toán sau khi

tổng hợp mà doanh nghiệp không điều chỉnh

=> KTV phải đánh giá những gian lận, sai sót đơn lẻ và tổng hợp có ảnh hưởng trọng yếu đến

báo cáo tài chính không để đưa ra ý kiến nhận xét kết luận phù hợp

Phân biệt trách nhiệm của BGĐ đơn vị được kiểm toán và KTV đối với GL – SS &

BCTC được kiểm toán?

- Nêu trách nhiệm từng bên

+ BGĐ phải chịu trách nhiệm về tính trung thực, hợp lý của BCTC

=> chịu trách nhiệm với các GL – SS còn tồn tại trên BCTC, đảm bảo BCTC ko còn GL – SS

+ KTV ko phải chịu trách nhiệm về tính trung thực, hợp lý của BCTC được kiểm toán

Chỉ chịu trách nhiệm về ý kiến nhận xét về BCTC được kiểm toán

Ko chịu trách nhiệm trực tiếp về GL – SS trên BCTC của đơn vị

Câu 3: Gian lận là những sai phạm trọng yếu, còn sai sót thì không phải, nói như

vậy đúng hay sai? Tại sao? - Sai.

Vì mọi sai phạm (cả gian lận và sai sót) nếu về độ lớn (lớn đến mức độ nào đó) hoặc về bản

chất mà làm ảnh hưởng đến ý kiến, quyết định của người sử dụng thông tin kiểm toán thì

những gian lận và Sai sót đó đều là sai phạm trọng yếu.

Câu 4: Mục đích kiểm toán có phải là đi tìm gian lận sai sót không? Tại sao kiểm 16 about:blank 16/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

toán viên phải nghiên cứu gian lận sai sót trong quá trình kiểm toán?

- Mục đích kiểm toán không phải đi tìm kiếm gian lận, sai sót mà là xác minh độ tin cậy

hay tính trung thực của thông tin được kiểm toán.

- Để có được căn cứ kết luận về thông tin được kiểm toán có trung thực, tin cậy hay không thì

KTV phải xem thông tin (báo cáo tài chính) được kiểm toán có chứa đựng những sai phạm

(gian lận, sai sót trọng yếu hay không, độ lớn đến mức nào, về bản chất có ảnh hưởng đến

quyết định của người sử dụng thông tin được kiểm toán hay không…

KTV thông qua việc tìm kiếm gian lận, sai sót và đánh giá ảnh hưởng trọng yếu của những

gian lận sai sót này đến báo cáo tài chính mới kết luận được độ tin cậy của thông tin cần kiểm toán. 4. Trọng yếu

- Là độ lớn, bản chất của sai phạm (đơn lẻ, tính gộp) mà trong từng bối cảnh cụ thể, nếu dựa

vào các thông tin này đ

ể xét đoán thì sẽ không chính xác hoặc đưa ra KL sai lầm. Sai phạm về độ lớn: số tiền

Về bản chất: sai về cái gì..

Sai phạm làm người sử dụng ttin đưa ra KL sai => Trọng yếu

Ko làm ảnh hưởng -> ng sử dụng ttin => ko trọng yếu

- Xét đoán về tính trọng yếu

Phải xét về cả độ lớn và về bản chấ t của SP

VD: số tiền nhỏ nhưng xét về bản chất là trọng yếu

- Vận dung tính trọng yếu : 5 bước

1. Ước lượng sơ bộ ban đầu về tính TY

2. Phân bổ ước lượng ban đầu về tính trọng yếu cho từng bộ phận, khoản mục

3. Ước tính sai sót trong từng bộ phận

4. Ước tính SP tổng thể

5. So sánh sai sót kết hợp với ước lượng ban đầu về tính TY để đưa ra KL 17 about:blank 17/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

5. RỦI RO KIỂM TOÁN

Kn: RRKT (AR) là khả năng KTV đưa ra ý kiến nhận xét không thích hợ p khi BCTC đã

được kiểm toán vẫn còn tồn tại SPTY.

- RRKT có thể chấp nhận được: là khả năng trong BCTC đã được kiểm toán vẫn còn tồn tại SP

mà SP này có thể chấp nhận được (SP ko TY)

Các loại RRKT: –

4 LOẠI (kn,yn, nto anh huong,) a. RR tiềm tàng (IR)

là RR tiềm ẩn, vốn có trong từng khoản mục, bộ phận trên BCTC vẫn còn tồn tại SPTY

dù có hay không có KSNB (mà chưa xét đến hiệu lực của KSN ) B

RRTT là RR của bản thân đơn vị được kiểm toán, không liên quan -> KTV Nhân tố a/h:

+ Bản chất KD của đơn vị được kiểm toán

phức tạp, nhiều địa bàn, .. => IR cao

+ Bản chất của các khoản mục, bộ phận trên BCTC Phức tạp -> IR cao

+ Bản chất của hệ thống kế toán trong đơn vị

Khoa học, thích hợp,.. => IR thấp

Ý nghĩa: + KTV đánh giá RRTT để xác định khối lượng công việc Kiểm toán

IR thấp => Klg công việc kiểm toán ít => BCTC tồn tại ít SPTY IR cao => vice versa

b. Rủi ro kiểm soát (CR – control risk) 18 about:blank 18/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

Là khả năng hệ thống KSNB ko ngăn chặn được các sai phạm trọng yếu trong BCTC. => KSNB ko hiệu quả

RRKS là RR của bản thân đơn vị được kiểm toán, không liên quan -> KTV Nhân tố a/h:

+ Tính chất mới mẻ và phức tạp của GD

Càng nhiều gd phức tạp => RRKS càng cao & vice versa

+ Klg và cường độ của gd

Càng cao -> RRKS càng cao

+ Số lượng và chất lượng của nhân lực KSNB

Càng nhiều, trình độ cao => RRKS càng thấp

+ Tính hiệu lực, hợp lý của thủ tục KSNB

+ Tính khoa học, thích hợp và hiệu quả của KSNB

Nêu các nhân tố a/h đến RRKS và chiều hướng a/h?

Ý nghĩa: đánh giá RRKS sẽ giúp KTV xác định phương pháp kiểm toán sẽ sử dụng ( chương 5) c. Rủi ro phát hiện (DR)

Là khả năng KTV ko phát hiện các SPTY trên BCTC trong quy trình kiểm toán

hoàn toàn phụ thuộc vào KTV và đơn vị kiểm toán. Nhân tố a/h: + Phạm vi kiểm toán

-> Phạm vi rộng, thích hợp -> KTV sẽ phát hiện đc nhiều gian lận, ss -> RRPH giảm + PP kiểm toán

-> Khoa học, thích hợp -> RRPH thấp

+ Trình độ, kinh nghiệm của KTV

-> KTV có trình độ cao -> RRPH thấp 19 about:blank 19/33 10/7/24, 5:06 PM

Vở ghi KIỂM TOÁN CĂN BẢN - ................ KTCB | R m ơ OB

Ý nghĩa: KTV dự kiến RRPH để xác định công việc kiểm toán + RRPH cao

khối lượng công việc kiểm toán ÍT + RRPH thấp

khối lượng công việc kiểm toán NHIỀU

VD: Phạm vi kiểm toán rộng, thích hợp

=> DR giảm => KTV sẽ phát hiện được nhiều gian lận, sai sót

khối lg công việc nhiều

- Mối quan hệ giữa các loại RR

RRKT = RRTT + RRKS + RRPH RR của KTV RR của đvi đc KT

RRPH trở thành RRKT khi nào?

RRPH : KTV ko phát hiện các SPTY trên BCTC ( trong gian đoạn thực hiện)

RRKT: KTV đưa ra ý kiến không thích hợp khi BCTC còn SPTY ( khi kết thúc quy trình KT) RRPH trở thành RRKT khi:

1. Quy trình kiểm toán kết thúc

2. Từ RRPH, KTV lại đưa ra ý kiến nhận xét ko thích hợp.

- Ma trận rủi ro (để dự kiến RRPH) IR Cao Trung bình Thấp CR Cao Thấp nhất Thấp TB Trung bình Thấp TB Cao Thấp TB Cao Cao nhất Ex: 20 about:blank 20/33

Tài liệu liên quan:

-

Báo cáo thực tập kiểm toán lần 1 - Học viện Tài chính

9 5 -

Giám sát ngân sách nhà nước: Phân tích và Đánh giá | Kiểm toán căn bản | Học viện Tài chính

45 23 -

Tóm tắt Ôn tập Những câu hỏi kiểm soát | Kiểm toán căn bản | Học viện Tài chính

50 25 -

Đánh giá rủi ro và trọng yếu trong Báo cáo tài chính | Kiểm toán căn bản | Học viện Tài chính

42 21 -

Kiểm Toán Căn Bản 1: Quiz Chương 3 Về Mức Trọng Yếu | Kiểm toán căn bản | Học viện Tài chính

66 33