Kiểm tra hết chương - Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

Kiểm tra hết chương - Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp (B06017) 27 tài liệu

Trường: Trường Đại học Tài chính - Kế toán 86 tài liệu

Tác giả:

Preview text:

TÀI CHÍNH DOANH NGHIỆP

CÔ NGA, 5 CHƯƠNG, 234 KIỂM TRA HẾT CHƯƠNG

CHƯƠNG 1: TỔNG QUAN VỀ TÀI CHÍNH DOANH NGHIỆP I)

TCDN và các quyết định tài chính chiến lược 1.1)

Hoạt động của tài chính doanh nghiệp

1.1.1) Hoạt động tài chính của doanh nghiệp và tài chính -

Là một tổ chức kinh tế thực hiện hoạt động sản xuất, cung ứng hàng hòa dịch vụ trên

thị trường nhằm mục đích sinh lời. -

Phân loại doanh nghiệp theo lĩnh vực hoạt động:

+ DN hoạt động tài chính: hiện cung cấp các dịch vụ tài chính như DV ngân hàng, DV bảo hiểm chứng khoán

+ DN hoạt động phi tài chính: hoạt động kinh doanh trong lĩnh vực sản xuất, thương

mại( sản phẩm phi tài chính)*

Hoạt động của doanh nghiệp là thực hiện một, một số hoặc tất cả các công đoạn của

quá trình đầu tư, từ sản xuất đến tiêu thụ hay cung ứng dịch vụ trên thị trường nhằm mục đích sinh lời.

Xét về mặt kinh tế: Hoạt động kinh doanh của doanh nghiệp là quá trình kết hợp các yếu

tố đầu vào để tạo thành yếu tố đầu ra(HHDV) thông qua thị trường tiêu thụ và lợi nhuận th trị ng ườ yếếu tốế các dn kếết h p ợ thị trườ ng tếu l i ợ nhu n ậ đầầu vào yếu tốế đầầu vào thụ HHDV

Xét về mặt tài chính: Là quá trình tạo lập, phân phối và sử dụng các nguồn lực tài chính

hợp thành hoạt động tài chính của DN

Khái niệm tài chính doanh nghiệp: Là phương thức tạo lập, huy động và phân bổ, sử dụng

các nguồn lực tài chính nhằm đạt tới các mục tiêu hoạt động kinh doanh của doanh nghiệp.

1.1.2) Nội dung của tài chính doanh nghiệp

a. Lựa chọn và quyết định đầu tư (dài hạn)

b. Xác định nhu cầu vốn và tổ chức huy động vốn đáp ứng đầy đủ nhu cầu vốn cho hoạt động của DN (dài hạn)

c. Sử dụng có hiệu quả số vốn hiện có, quản lý chặt chẽ các khoản thu, chi và đảm bảo

khả năng thanh toán của DN

d. Thực hiện phân phối lợi nhuận, trích lập và sử dụng quỹ của DN(dài hạn)

e. Kiểm soát thường xuyên tình hình hoạt động của DN

f. Thực hiện kết hoạch hóa tài chính DN.

1.1.3) Các quyết định tài chính chiến lược Quyết định đầu tư

Quyểt định huy động vốn (tài trợ)

Quyết định phân phối lợi nhuận sau thuế 1.2)

Nhân tố ảnh hưởng đến tài chính doanh nghiệp

1.2.1) Do hình thức pháp lý tổ chức doanh nghiệp -

4 hình thức khác nhau: - Doanh nghiệp tư nhân

1.2.2) Đặc điểm kinh tế kỹ thuật của ngành nghề Ngành kinh doanh bao gồm

+ DN thương mại dịch vụ + DN sản xuất : - SP có chu kỳ sx ngắn - SP có chu kỳ sx dài - SP có tính thời vụ

1.2.3) Môi trường kinh doanh của doanh nghiệp

CHƯƠNG II: GIÁ TRỊ THỜI GIAN CỦA TIỀN i)

Khái niệm về giá trị theo thời gian của tiền

Vì sao tiền lại có giá trị theo thời gian? Lạm phát ( cung lớn hơn cầu), cơ hội sử dụng tiền, rủi ro.

Tác dụng: - Có thể quy đều về 1 giá trị tương đương

- So sánh được, để có quyết định đầu tư hay không?

Lãi suất là gì? Là tỉ lệ phần trăm giữ tiền lãi so với vốn gốc trong một thời gian nhất định. r = Io/Vo Trong đó: I là tiền lãi V là tiền gốc

Tiền lãi là số tiền tăng thêm mà người cho vay nhận được sau một thời gian nhất định từ vốn gốc vay ban đầu.

Lãi đơn là số tiền vay lãi được xác định chỉ dựa trên số vốn với 1 lãi suât nhất định In=Vo.i.n

Lãi kép là là số tiền lãi được xác định dựa trên cơ sở tiền lãi của các kỳ trước đó gộp vào vốn

gốc để làm căn cứ tính lãi cho kỳ tiếp theo

Ví dụ: Ông A gửi 550tr vào ngân hàng Vpbank với thời hạn là 3 năm, lãi suất là 8%, toàn bộ

số tiền lãi và gốc thanh toán vào cuối thời hạn gửi tiền, vậy sau 3 năm , số tiền nhận được của

ông a là bao nhiêu nếu ngân hàng tính lãi?

a. Theo phương pháp lãi đơn 550x8%x3=132

b. Theo phương pháp lãi kép Lãi năm 1: 550x8%= 44 Lãi năm 2: (550+44)x8%=47,52 Lãi năm 3: (550+44+47,52)x8%= 51,32 Tổng lãi 3 năm 44+47,52+51,32=142,84 ii) Dòng tiền

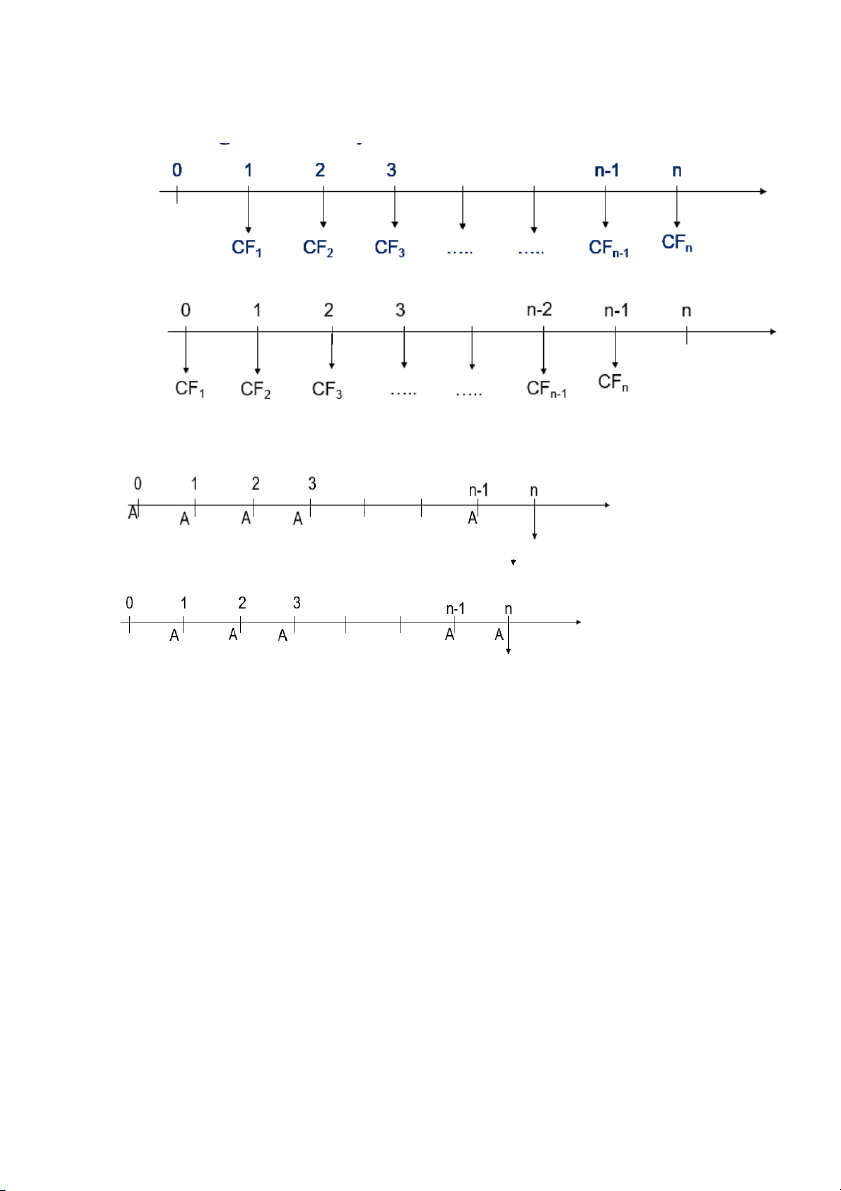

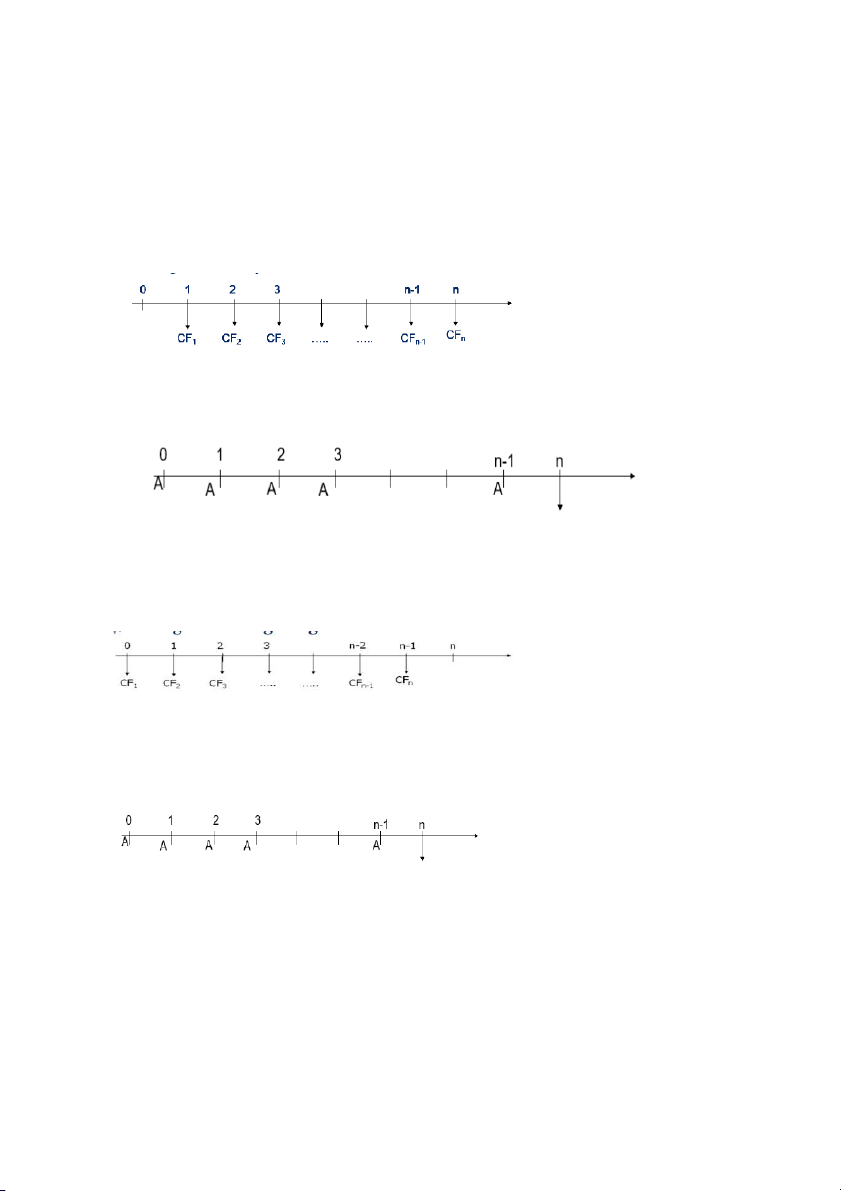

Là một chuỗi các khoản tiền (thu hay chi ra) phát sinh trong một số thời kỳ nhất định

Căn cứ vào thời điểm phát sinh Dòng tiền cuối kỳ Dòng tiền đầu kỳ

Căn cứ vào tính chất của khoản tiền Dòng tiền đều

Căn cứ vào thời gian phát sinh các khoản tiền Dòng tiền hữu hạn Dòng tiền vô hạn iii)

Giá trị tương lai của tiền -

Giá trị tương lai của khoản tiền là giá trị có thể nhận được tại một thời điểm trong

tương lai toàn bộ số tiền gốc và toàn bộ số tiền lãi tính tới thời điểm đó

Trường hợp tính lãi đơn: Fn = CFo + (1+n.i)

Trong đó: Fn: Giá trị tương lai của khoản tiền cuối năm n

Cfo: Số vốn gốc ban đầu n: số kì tính lãi i: lãi suất 1 kỳ

trường hợp tính lãi kép: Fv = CFo. Fv = CFo.(FVIF) Ví dụ như trên:

a) Lãi đơn: 550.(1+3.8%)= 682

b) Lãi kép: 550.(1+8%)^3= 692,84 iv)

Giá trị tương lai của một dòng tiền

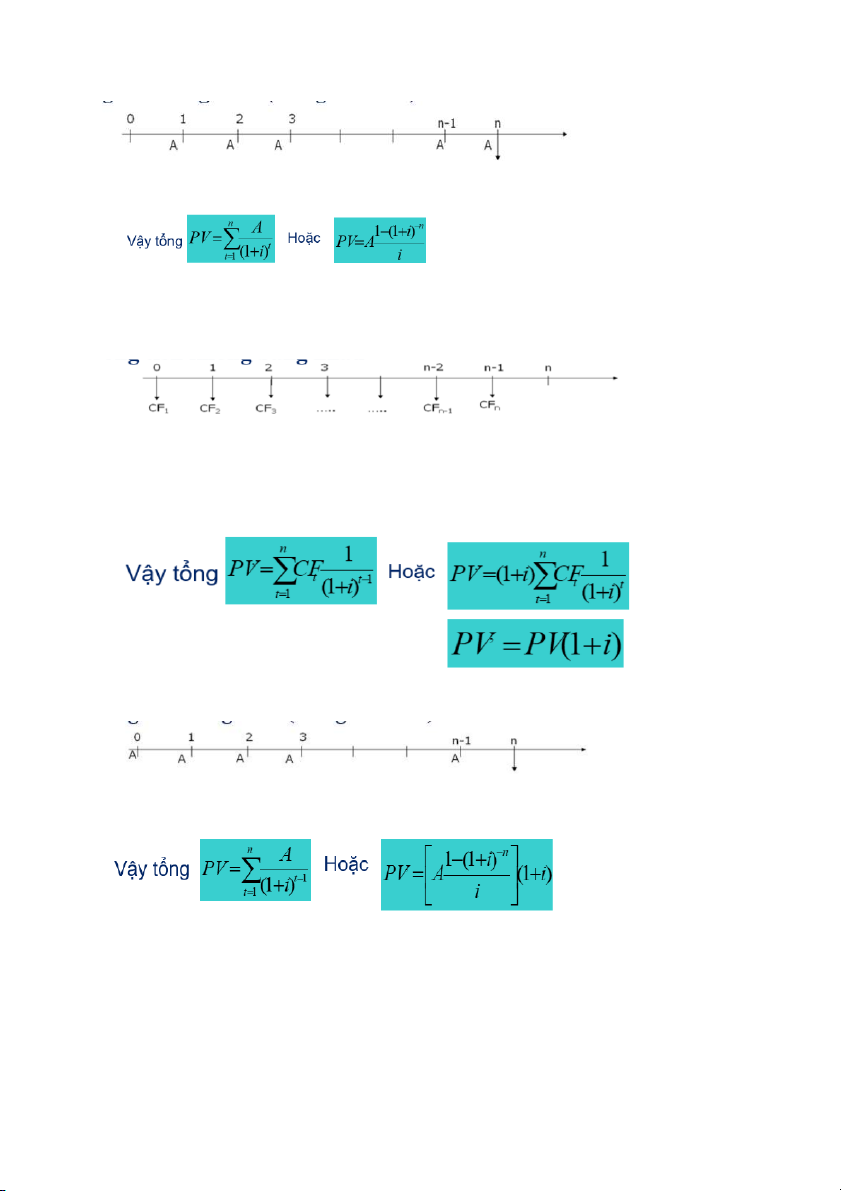

Là tổng giá trị tương lai của tất cả các khoản tiền trong dòng tiền đó -

Giá trị tương lai của dòng tiền phát sinh ở mỗi cuối kỳ

Dòng tiền không bằng nhau: FV Dòng tiền đều FV= or FV= A -

Giá trị tương lai của dòng tiền phát sinh đầu kỳ:

Dòng tiền không bằng nhau: FV= CFt( or FV= FV(1+i) Dòng tiền đều nhau: FV= A(1+i)^n-t+1 or A

Ví dụ: Hàng năm ông A mang đến ngâng hàng gửi tiền. Hỏi sau 3 năm ông A nhận được bao

nhiêu tiền biết rằng lãi suât NH là 8% / năm, ông A gửi tiền vào cuối năm. Giả sử:

a. Số tiền hàng năm ông A gửi là 100tr

b. Số tiền hàng năm lần lượt là 200,100,150

c. Sau 7 năm ông A nhận được bao nhiêu tiền nếu năm 1 ông A gửi 100tr, năm 3 gửi 120tr, năm 5 gửi 150tr Bài làm a) FV= Fv1+FV2+FV3 = = 324,64

b) 200 (1+8%)^2 + 100 (1+8%)^1 + 150 (1+8%)^0 = 491,28

c) 100(1+8%)^6 + 120(1+8%)^4+150(+8%)^2 = 496,9tr

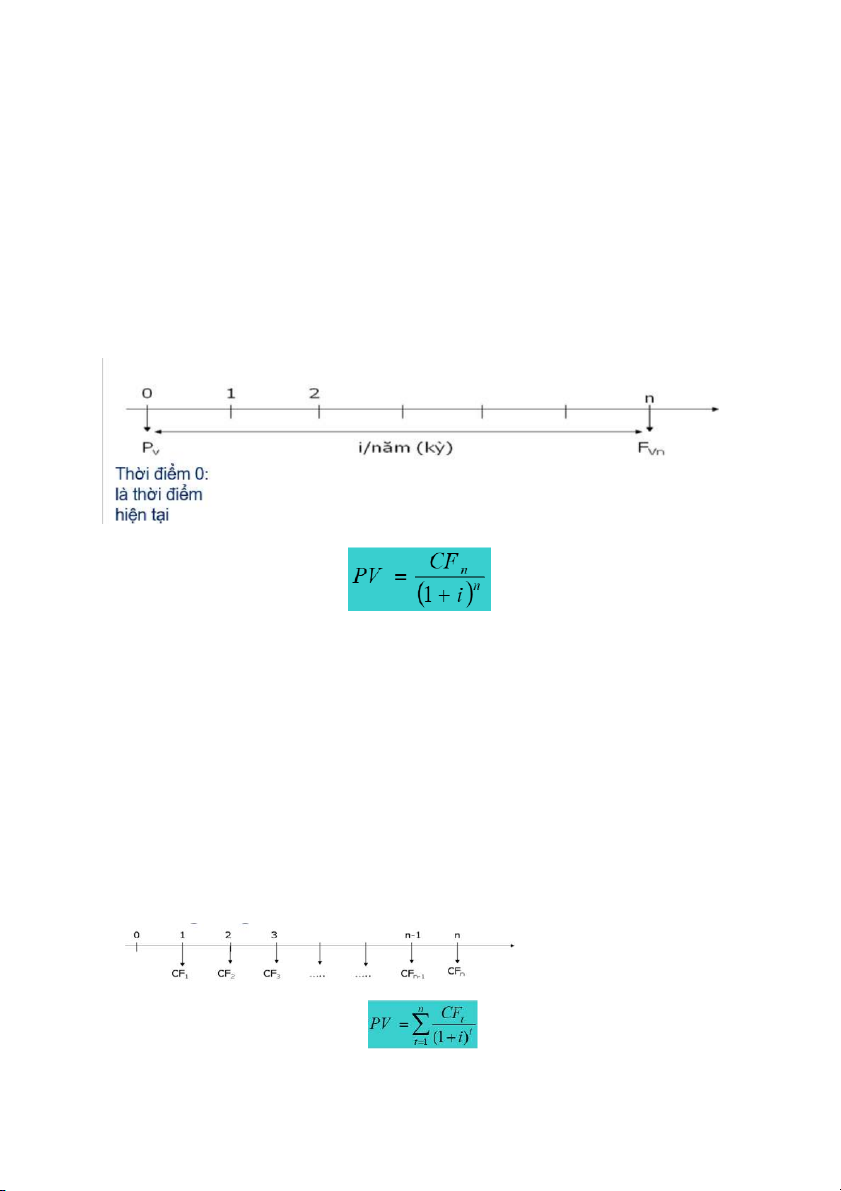

2.4) Giá trị hiện tại của tiền

2.4.1) Giá trị hiện tại của một khoản tiền

Là giá trị của khoản tiền phát sinh trong tương lai được quy đổ về thời điểm hiện tại ( thời

điểm gốc) theo một tỉ lệ chiết khấu nhất định

Trong đó: PV là giá trị hiện tại của khoản tiền

CFn là giá trị khoản tiền phát sinh tại thời điểm cuối kỳ n trong tương lai

i là tỉ lệ chiết khấu

n là số kỳ chiết khấu hoặc số năm là hệ số chiết khấu

2.4.2) Giá trị hiện tại của 1 dòng tiền

Là tổng giá trị hiện tại của các khoản tiền

2.4.2.1) PHÁT SINH Ở CUỐI KỲ *) KHÔNG ĐỀU NHAU *) ĐỀU NHAU

2.4.2.2) Giá trị hiện tại của 1 dòng tiền phát sinh ở mỗi đầu kỳ * ) không đều nhau *) đều nhau

Bài tập về nhà: 1,2,4,7,10,12. Chương 2 ^^

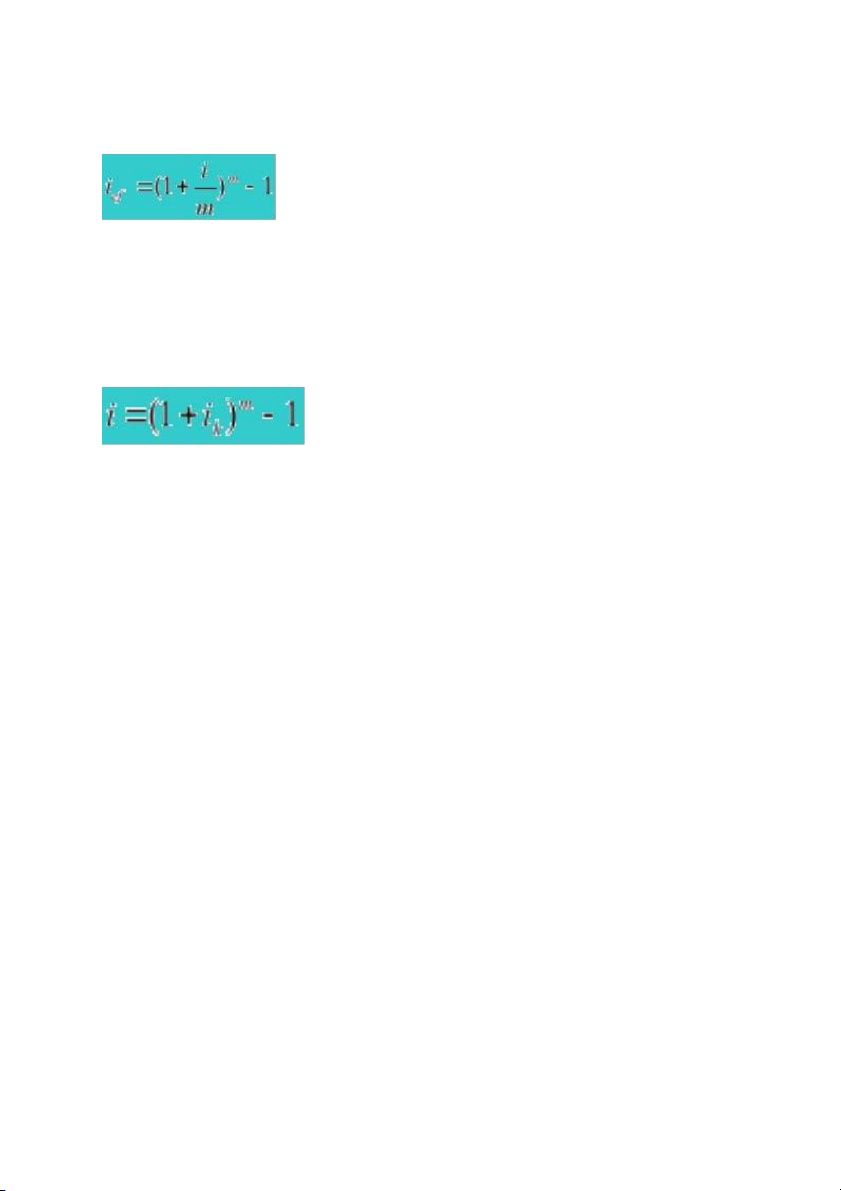

2.6 LÃI SUẤT DANH NGHĨA, LÃI SUẤT THỰC HƯỞNG VÀ LÃI SUẤT TƯƠNG ĐƯƠNG

2.6.1 Lãi suất danh nghĩa, lãi suất thực hưởng

Lãi suất danh nghĩa là lãi suất được công bố hay niêm yết

Lãi suât thực hưởng là trường hợp lãi suất được quy định tính theo năm nhưng kỳ hạn tính lãi nhỏ hơn 1 năm trong đó i là m là ief là

2.6.2) Lãi suất tương đương

Là lãi suất trong trường hợp lãi suất được quy định theo kì, tháng, quý và trong năm quy định

nhiều kỳ tính lãi ( ghép lãi) tương ứng thì lãi suất tương đương tính theo năm là: trong đó i lag m là

CHƯƠNG 3: CHI PHÍ, DOANH THU VÀ LỢI NHUẬN CỦA DOANH NGHIỆP

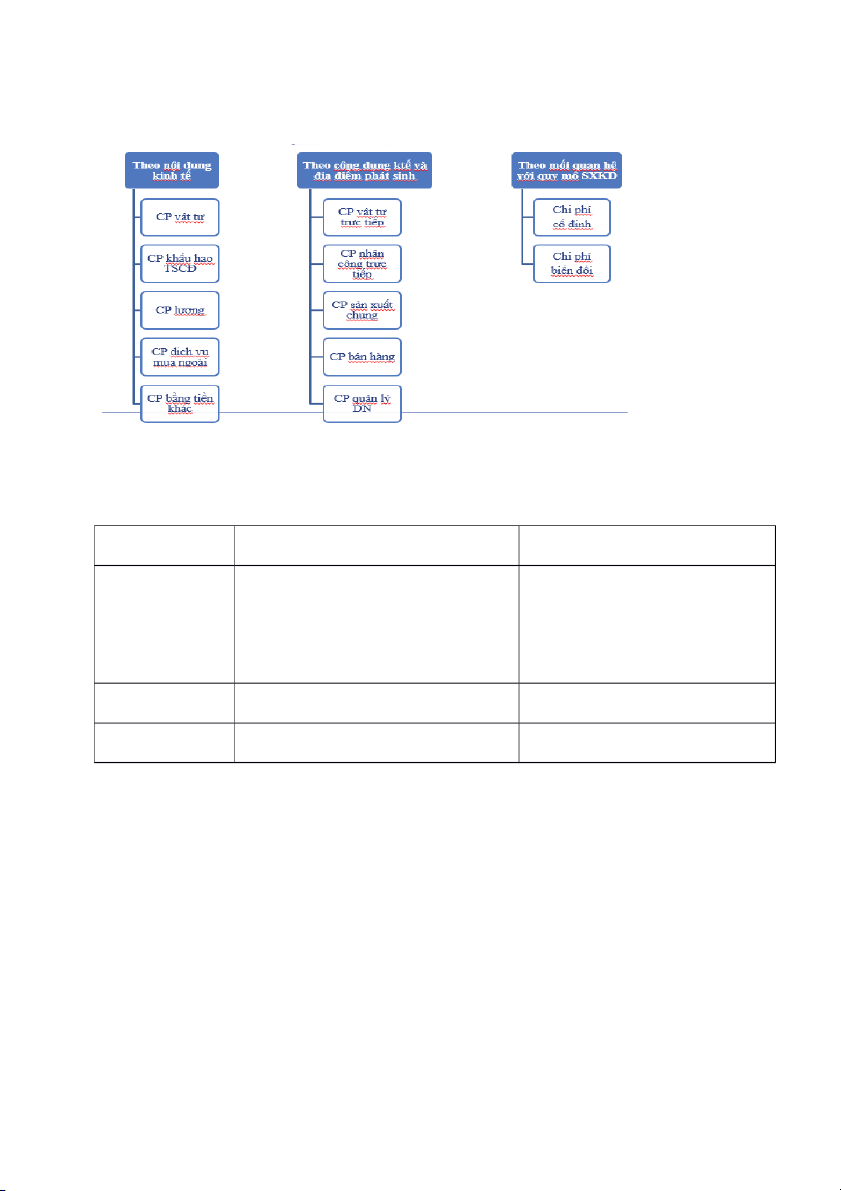

3.1) Chi phí kinh doanh của doanh nghiệp

3.1.1) Khái niệm về chi phí kinh doanh của doanh nghiệp

Là toàn bộ các chi phí phát sinh liên quan đến hoạt động kinh doanh thường xuyên của doanh

nghiệp trong một thời kỳ nhất định

Chi phí dinh doanh = chi phí sxkd + chi phí tài chính + chi phí khác

3.1.2) Chi phí kinh doanh của doanh nghiệp

a) Nội dung của chi phí kinh dianh của doanh nghiệp

Là biểu hiện bằng tiền của các loại vật tư, chi phí hao mòn máy móc thiết bị, tiền lương hay

tiền công và các khoản chi phí khác phát sinh trong quá trình sản xuất, bán hàng của doanh

nghiệp trong 1 thời kì nhất định -

Chi phí sản xuất sản phẩm, hàng hóa, dịch vụ ( nhân công trực tiếp, chi phí sản xuất trực tiếp, -

Chi phí quản lý doanh nghiệp - Chi phí bán hàng

3.1.3) chi phí kinh doanh của doanh nghiệp

Là chi phí liên quan đến hoạt động đầu tư, huy động vốn, hoạt động tài chính khác của doanh

nghiệp trong một thời kỳ nhất định - Chi phí lãi vay -

Chênh lệch tỷ giá hối đoái -

Chi phí liên quan cho thuê tài sản -

Chi phí liên quan đến hoạt động mua bán chứng khoán 3.1.2) Chi phí khác - Thu hồi nợ khó đòi

- Chi phí về thanh lý, nhượng bán TSCD Chi phí tiền bị phạt Chi phí thu tiền phạt

3.2) Chi phí sản xuất kinh doanh và giá thành sản phẩm

3.2.1) Giá thành và hạ giá thành sản phẩm của doanh nghiệp

Là biểu hiện bằng tiền của toàn bộ chi phí mà doanh nghiệp đã bỏ ra để hoàn thành việc sản

xuất và tiêu thụ một đơn vị sản phẩm hay một loại sản phẩm nhất định. Chỉ tiêu so sánh

Chi phí sản xuất kinh doanh Giá thành sản phẩm

1. Khái niệm Là tất cả các khoản chi phí trong 1 thời

Là tất cảc các khoản chi phí bỏ ra kỳ nhất định

để hoàn thành việc sản xuất và tiêu Hạch toán theo kỳ thụ sản phẩm

Hạch toán theo khối lượng SP 2. Dạng tồn

Sản phẩm dở dang, thành phẩm Thành phẩm tại 3. Phạm vi

Liên quan đến tất cả đến tất cả các hoạt Chỉ liên quan đến hoạt động sản hạch toán động của doanh nghiệp xuất kinh doanh Cách tính giá thành

Giá thành SX sản phẩm= CP vật tư trực tiếp+ CP nhân công trực tiếp+ CP SX chung

Giá thành toàn bộ = Giá thành SX sản phẩm+ CP bán hàng + CP QLDN

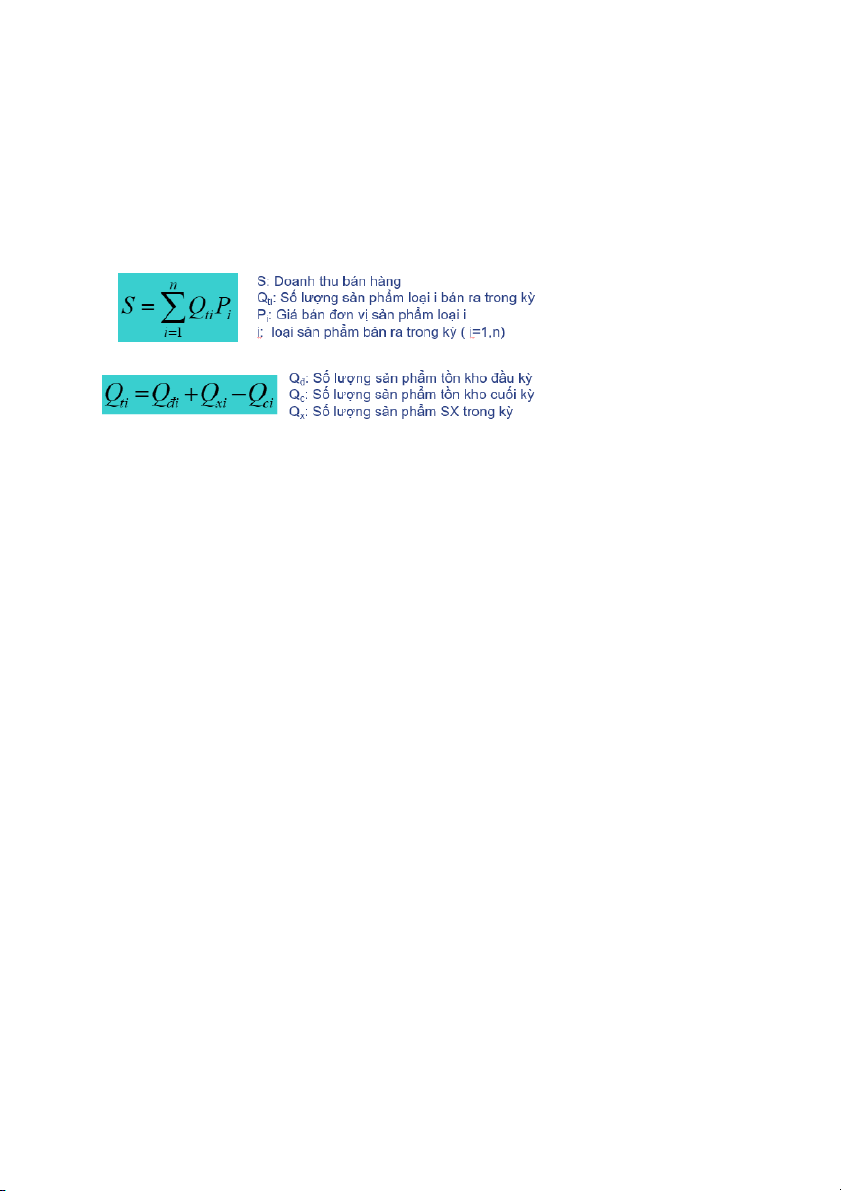

3.3 Doanh thu và thu nhập khác của doanh nghiệp

3.3.1 Doanh thu của doanh nghiệp

Là tổng giá trị các lợi ích kinh tế mà doanh nghiệp thu được từ các hoạt động kinh doanh

trong một thời kỳ nhất định - Doanh thu bán hàng -

Doanh thu của hoạt động tài chính a) Doanh thu bán hàng

Là biểu hiện tổng giá trị của các loại hàng hóa, dịch vụ mà doanh nghiệp đã bán ra

trong một thời kỳ nhất định

Thời điểm xác định doanh thu bán hàng: Là khi quyền sở hữu sản phẩm hàng hóa đã được

chuyển giao cho khách hàng hoặc doanh nghiệp đã hoàn thành cung cấp dịch vụ cho khách

hàng và đã được khách hàng chấp thuận thanh toán, không phân biệt khách hàng đã trả tiền hay chưa

Doanh thu thuần bán hàng = Doanh thu bán hàng – Các khoản giảm trừ ( chiết khấu thương

mai, giảm giá hàng bán, hàng hóa bị hoàn trả

b) Doanh thu hoạt động tài chính -

Tiền lãi Lãi cho vay, lãi tiền gửi, lãi bán hàng trả chậm, trả góp, lãi đầu tư trái phiếu,

tín phiếu, chiết khấu thanh toán được hưởng do mua hàng hoá, dịch vụ -

Thu nhập từ cho thuê tài sản -

Lãi tỷ giá hối đoái, lãi bán ngoại tệ -

Cổ tức, lợi nhuận được chia cho giai đoạn sau ngày đầu tư -

Thu nhập về hoạt động đầu mua, bán chứng khoán; Lãi chuyển nhượng vốn khi thanh

lý các khoản vốn góp liên doanh, đầu tư vào công ty liên kết, đầu tư vào công ty con, đầu tư vốn khác

3.4 Lợi nhuận và điểm hòa vốn

Lợi nhuận của doanh nghiệp là khoản chênh lệch giữa doanh thu (hay thu nhập) với chi phí

mà doanh nghiệp phải bỏ ra để đạt được doanh thu (thu nhập) đó trong một thời kỳ nhất định.

Lợi nhuận= Doanh thu (hay TN) - Chi phí tạo ra doanh thu (hay TN) >0 lãi <0 lãi =0 hòa vốn Nội dung của lợi nhuận

- Lợi nhuận hoạt động SXKD

- Lợi nhuận của hoạt động tài chính - Lợi nhuận khác

a. Lợi nhuận sản xuất kinh doanh

Lợi nuận SXKD ( lợi nhuận bán hàng trong kỳ) = Doanh thu thuần bán hàng – Giá vốn hàng

bán – Chi phí bán hàng – Chi phí quản lý DN

Lợi nhuận SXKD = Doanh thu thuần bán hàng – Giá thành toàn bộ của sản phẩm, hàng hóa, dịch vụ bán ra trong kỳ

Lợi nhuận gộp bán hàng và cung cấp dịch vụ trong kỳ = Doanh thu thuần bán hàng trong kỳ - Giá vốn bán hàng

Tổng lợi nhuận của DN = Lợi nhuận SXKD + Lợi nhuận HDTC + Lợi nhuận khác

Lợi nhuận trước thuế của DN =Lợi nhuận SXKD + Lợi nhuận hoạt động tài chính + Lợi nhuận khác

Lợi nhuận sau thuế của DN= Lợi nhuận trước thuế của DN – Thuế TNDN

= LN trước thuế - LN trước thuế x thuế suất

= LN tt – (1 – thuế suất)

Lợi nhuận sau thuế = LN sau thuế / 1 – thuế suất thuế thu nhập

Thuế thu nhập DN= LN trước thuế x thuế suất thuế thu nhập DN

Hiện nay thuế suẩt thuế thu nhập doanh nghiệp hiện hành là 20%

3.4.1. Một số chỉ tiêu về lợi nhuận

EBIT: lợi nhuận trước thuế và lãi vay là chỉ tiêu lợi nhuận trong đó chi phí chưa bao gồm lãi

vay chưa bao gồm thuế thu nhập doanh nghiệp

EBIT = tổng doanh thu – tổng chi phí ( không có lãi vay) EBIT = Q.P – (Qv+F) EBIT= Q(P-V)-F

Trong đó: Q là số lượng sản phẩm thực tế

P là giá bán cho 1 đơn vị sản phẩm ( chưa thuế GTGT)

v là chi phí biến đổi cho 1 đơn vị sản phẩm

F là tổng chi phí cố định kinh doanh ( không bao gồm lãi vay)

Giá bán chưa VAT = giá bán đã có VAT / 1+ thuế suất VAT

EBITDA: lợi nhuận trước khấu hao, trước lãi vay và thuế là chỉ tiêu lợi nhuận tronh đó chưa

bao gồm lãi vay, thuế, khấu hao .

EBITDA= Tổng doanh thu – Tổng chi phí (không bao gồm khấu hao, lãi vay)

Qp – Qv –( F – Chi phí khấu hao)

EBITDA = EBIT + chi phí khấu hao TSCD

EBT: là chỉ tiêu lợi nhuận trong đó chưa bao gồm Thuế

EBT: Tổng doah thu thuần – Tổng chi phí = QP – ( Qv +F + I) = EBIT – I

I là lãi vay vốn kinh doanh phải trả trong kì

NI là lợi nhuận sau thuế or thu nhập ròng NI = EBT.(1-t) NI= (Ebi T-I).(1-t)

Trong đó t là thuế suất thuế TNDN hiện hành

EBIDA – KHẤU HAO TSCD = EBIT – LÃI VAY = EBIT – THUẾ SUẤT = NI 3.4.2 ĐIỂM HÒA VỐN

Điểm hòa vốn là điểm mà tại đó doanh nghiệp có doanh thu bằng với tổng chi phí nghĩa là

doanh nghiệp không bị lỗ và cũng không có lãi. Có 2 trường hợp:

- Điểm hòa vốn kinh tế: tế là điểm tại đó doanh thu bằng chi phí trong đó chi phí không bao

gồm lãi vay (tức là điểm có EBIT = 0)

- Điểm hòa vốn tài chính là điểm tại đó doanh thu bằng chi phí trong đó chi phí đã bao gồm

lãi vay ( tức là điểm có EBT = 0).

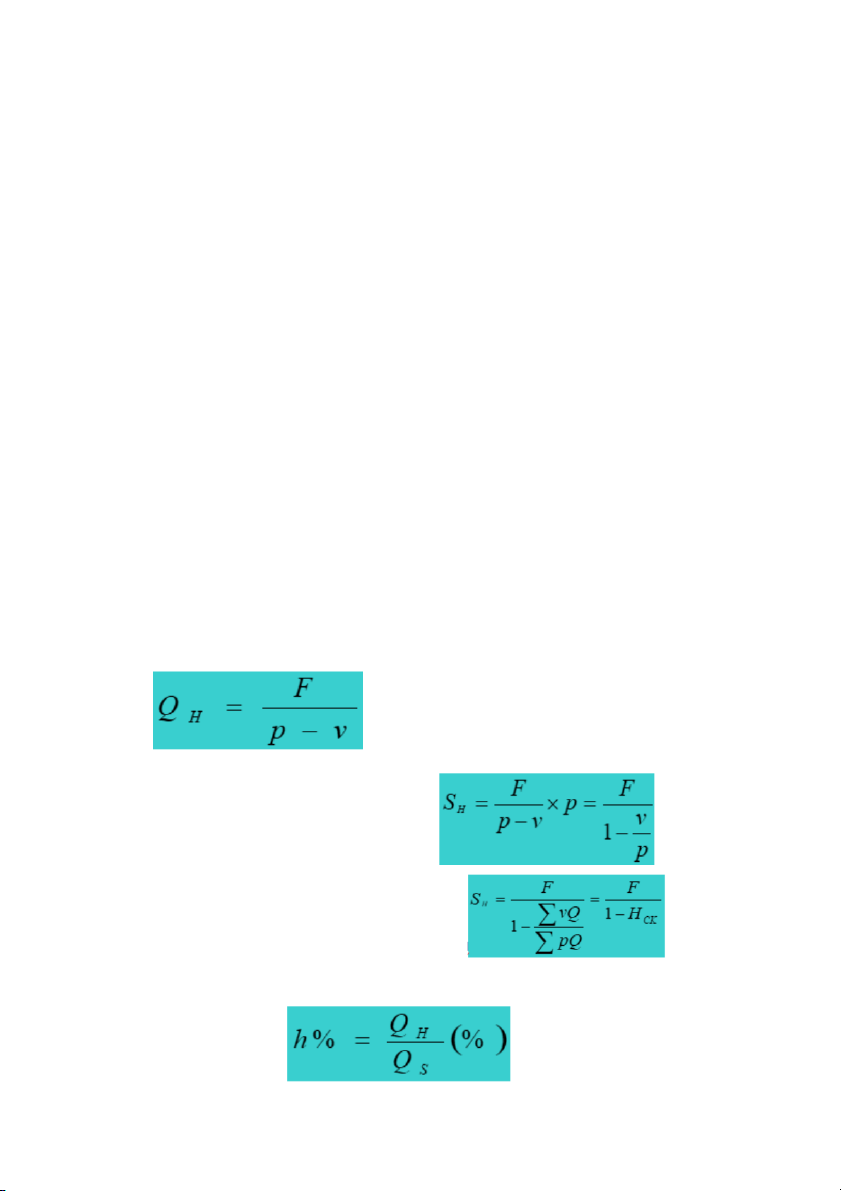

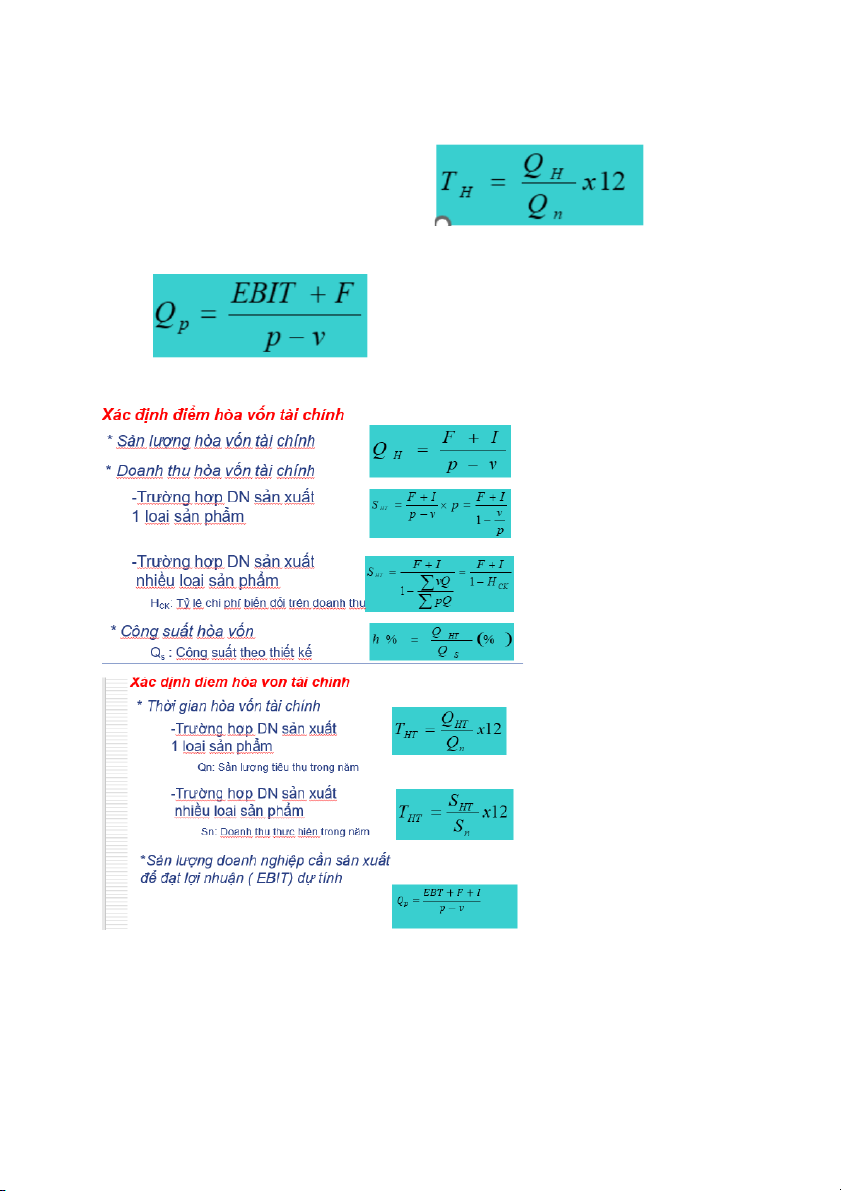

3.4.2.1 Xác định điểm hòa vốn

Xác định điểm hòa vốn kinh tế

Sản lượng hòa vốn kinh tế

Doanh thu hòa vốn kinh tế -

Trường hợp Dn sản xuất 1 loại Sản phẩm -

Trường hợp DN sản xuất nhiều loại sản phẩm

HCK: Tỷ lệ chi phí biến đổi trên doanh thu Công suất hòa vốn

Qs : Công suất theo thiết kế

Thời gian hòa vốn kinh tế -

Trường hợp doanh nghiệp sx 1 sản phẩm

Qn: Sản lượng tiêu thụ trong năm

Sản lượng doanh nghiệp cần sản xuất để đạt lợi nhuận (EBIT_EBT) dự tính

Xác định điểm hòa vốn tài chính

Bài tập về nhà: 2,4,5,6,8,9

3.4.2.2. Ý nghĩa phân tích điểm hòa vốn -

Giúp nhà quản trị dự báo được sản lượng tiêu thụ để tới điểm hòa vốn hay đạt được

lợi nhuận như mong muốn. -

Phân tích được tác động của chi phí cố định, chi phí biến đổi và giá cả sản phẩm đến

lợi nhuận từ đó đầu tư và quản lý chi phí nhằm đạt hiệu quả trong kinh doanh -

Phân tích tác động của đổi mới thiết bị, công nghệ và quy mô kinh doanh đến sự thay

đổi kết cấu chi phí và giá bán, từ đó thấy được ảnh hưởng của chúng đến lợi nhuận. -

Là cơ sở để phân tích tác động của các biện pháp tái cơ cấu doanh nghiệp nhằm cắt

giảm chi phí để tăng lợi nhuận

Hạn chế phân tích điểm hòa vốn -

Thực tế giá bán và chi phí biến đổi có sự thay đổi nên hàm doan thu, chi phí thường hàm phi tuyến tính -

Việc phân tích điểm hòa vốn với 1 loại sản phẩm rất hữu ích, nhưng trên thực tế, các doanh nghiệo thường

3.4.3 Biện pháp chủ yếu tăng lợi nhuận của DN

Đẩy mạnh việc mở rộng thị trường tăng doanh thu bán hàng

Hoàn thiện chính sách sản phẩm

Tăng cường nâng cao chất lượng sản phẩm

Tăng cường quản lí chi phí, hạ giá thành sản phẩm

Chú trọng đầu tư đổi mới nâng cao năng lực cạnh tranh

3.5 Phân phối lợi nhuận và các quý của doanh nghiệp

Trình tự phân phối lợi nhuận

Nộp thuế, nộp tiền thu về việc sử dụng vốn NSNN Trả tiền phạt

Trừ các khoản lỗ không được trừ vào lợi tức trước thuế

Trích lập các quỹ đặc biệt ( ngân hàng, bảo hiểm)

Chia lãi cho các đối tượng đóng góp vốn ( nếu có)

Trích lập quỹ của doanh nghiệp theo quy định

CHƯƠNG 4: VỐN KINH DOANH CỦA DOANH NGHIỆP

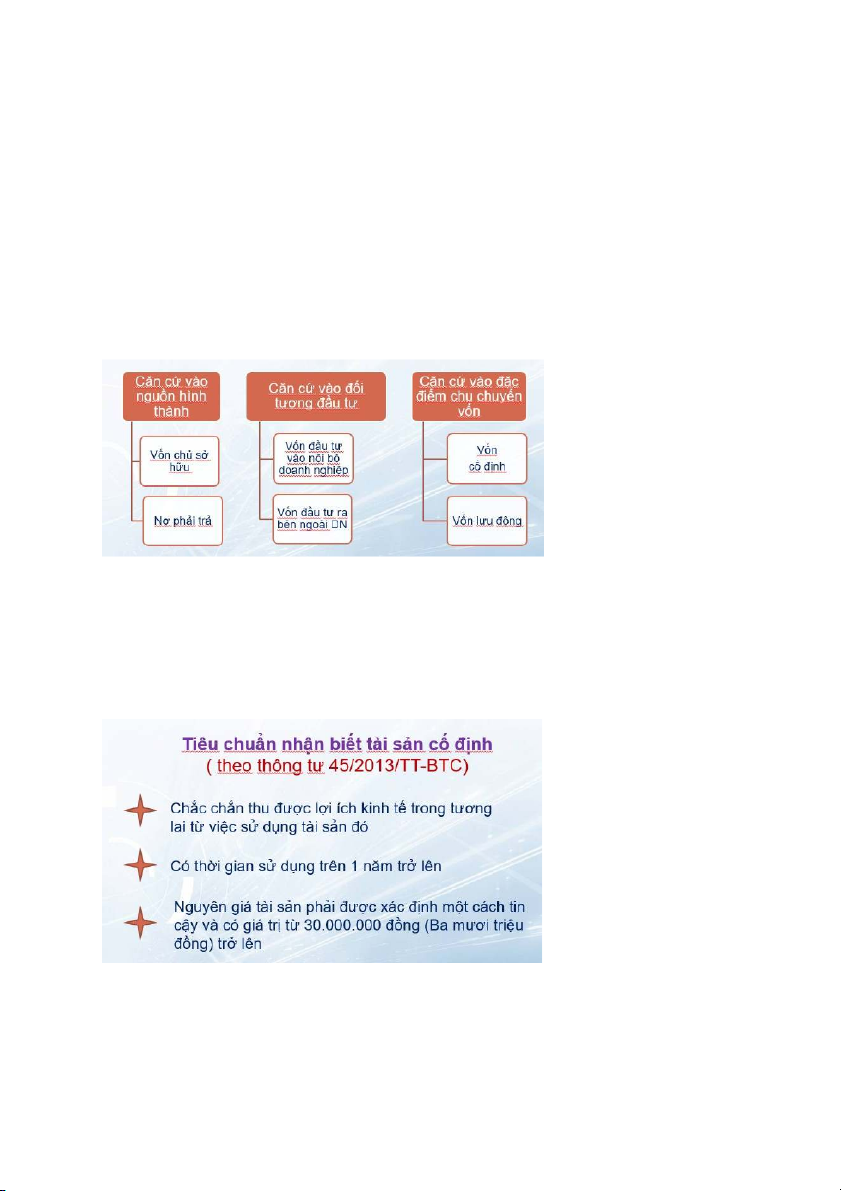

4.1. Tổng quan về VKD của DN

Vốn kinh doanh của doanh nghiệp là toàn bộ số tiền mà doanh nghiệp đã ứng ra để đầu tư

hình thành nên các tài sản cần thiết cho hoạt động sản xuất kinh doanh của doanh nghiệp.

Đặc điểm của vốn kinh doanh:

1. Giá trị của vốn kinh doanh không mất đi mà chỉ chuyển hóa từ dạng này qua dạng

khác: tiền, nguyên vật liệu, tài sản, các khoản phải thu

2. Mục đích vận động của vốn là hướng tới mục tiêu sinh lời Phân loại 4.2. Vốn cố định

4.2.1. Tài sản cố định và vốn cố định của doanh nghiệp

4.2.1.1 Tài sản cố định

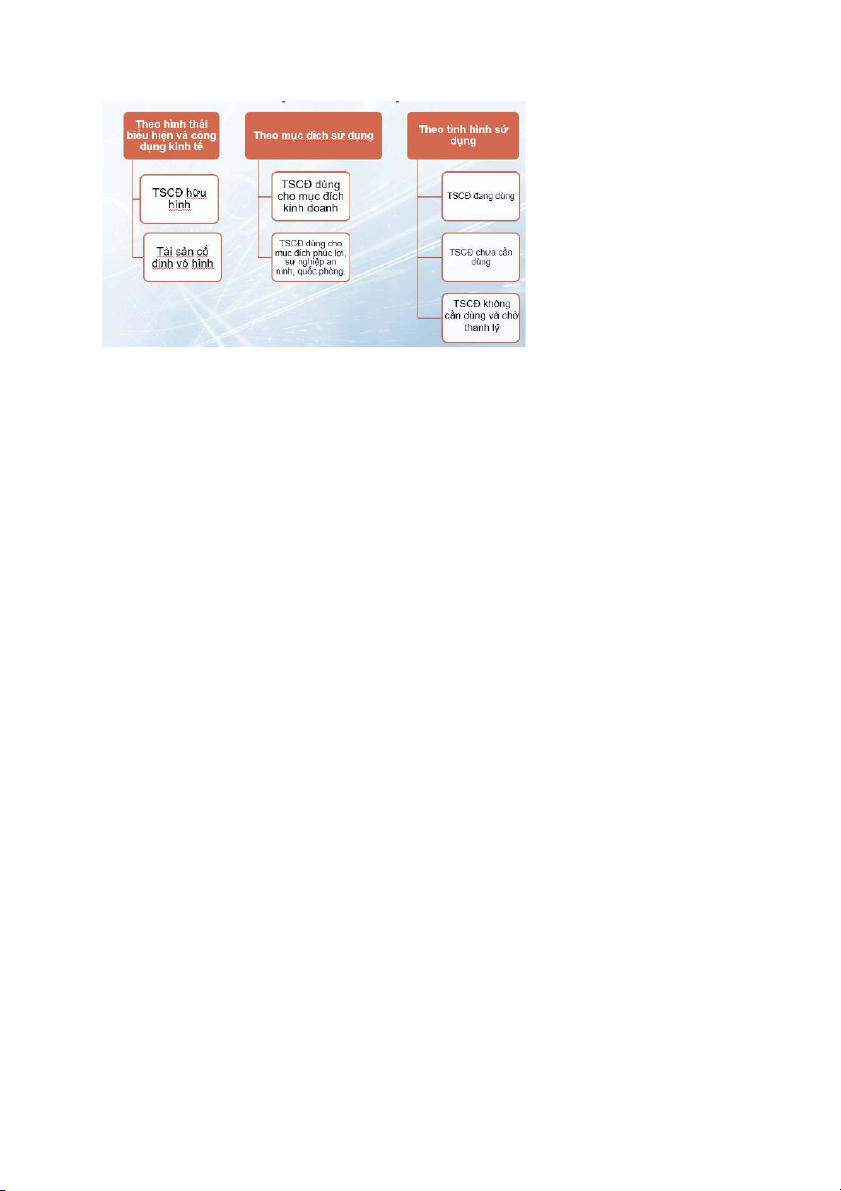

Là những tài sản có giá trị lớn, thời gian sử dụng lâu dài cho các hoạt động của doanh nghiệp

và phải thỏa mãn đồng thời tất cả các tiêu chuẩn là tài sản cố định

Phân loại tài sản cố định TSCD hữu hình - Nhà cửa vật kiến trúc - Máy móc thiết bị -

Thiết bị dụng cụ quản lí - Vườn cây lâu năm -

Phương tiện vận tải, thiết bị truyền dẫn TSCD vô hình - Phần mềm máy tính -

Bản quyền, bằng sáng chế - Quyền phát hàh - Giấy chuyển nhượng - Nhãn hiệu hàng hóa - Quyền sử đụng đất 4.2.1. Vốn cố định -

Vốn cố định của doanh nghiệp là số vốn đầu tư ứng trước để hình thành nên TSCĐ của doanh nghiệp

Đặc điểm chu chuyển của VCD -

Tham gia vào nhiều chu kì SXKD của DN -

Trong quá trình tham gia vào SXKD, VCD được chuyển dịch dần từng phần vào giá trị sản phẩm -

Sau nhiều chu kỳ SXKD VCĐ mới hoàn thành một vòng luân chuyển ( khi TSCĐ hết thời gian sử dụng)

4.2.2. Hao mòn và khấu hao tài sản cố định

Là sự giảm dần về giá trị sử dụng và giá trị hoặc giảm giá trị của TSCD - Hao mòn hữu hình

o Là sự giảm dần về mặt giá trị sử dụng và theo đó làm giảm dần giá trị của tscd

o Nguyên nhân: do thời gian, cường độ sử dụng, do tác động của yếu tố tự

nhiên, các vật liệu cấu thành - Hao mòn vô hình

o Là sự giảm thuần túy vê mặt giá trị của tscd:

o Nguyên nhân: do tiến bộ KHKT, do chu kì sống của sản phẩm bị chấm dứt

Khấu hao tài sản cố định

Là sự phân bôa một cách có hệ thống giá trị phải thu hồi của TSCD vào chi phí SXKD trong

suốt thời gian sử dụng hữu ích của TSCD

- Khấu hao TSCĐ là sự phân bổ một cách có hệ thống giá trị phải thu hồi của TSCĐ vào chi

phí SXKD trong suốt thời gian sử dụng hữu ích của TSCĐ.

- Mục đích của khấu hao TSCĐ: là nhằm thu hồi vốn để tái sản xuất TSCĐ. 4.3 Vốn Lưu Động

4.3.1 Nội dung và thành phần vốn lưu động

Khái niệm: là số vốn tiền tệ DN ứng ra để hình thành các tài sản lưu động nhằm đảm bảo cho

quá trình kinh doanh của Dn được thực hiện thường xuyên Tài sản lưu động

Tài sản lưu động trong sản xuất bao gồm: nguyên vật liệu, ccdc, phụ tùng thay thế, bán thành phẩm,thành phẩm trong kho

Tài sản lưu động trong lưu thông bao gồm: thành phẩm, tiền mặt, tiền gửi ngân hàng, đầu tư

chứng khoán, phải thuu ngắn hạn Đặc điểm : -

VLD trong quá trình luân chuyển luôn thay đổi hình thái biểu hiện v t t ậ ư d ữ li u (NVL) ệ s n ph ả ẩm vốến bằầng d dang ở tếần bán thành ph m ẩ thành ph m ẩ -

VLD chuyển toàn bộ giá trị ngay trong mỗi lần và được hoàn lại toàn bộ sau 1 mỗi chu kì -

VLD hoàn thành một vòng tuần hoàn sau 1 chu kỳ kinh doanh

4.3.2. Thành phần và kết cấu VLD

4.3.3 Hiệu suất sử dụng của VLD

Hàm lượng vốn lưu động

Số VLĐ bình quân sử dụng trong kỳ Tốc độ = luân Doanh thu thuần trong kỳ chuyển VLD

Số lần luân chuyển VLD: L=M/Vld Kỳ luân chuyển VLD: K = N/L or K= Vld . M/N

Trong đó M là số lần luân chuyển VLD

L là tổng mức luân chuyển VLD N là số ngày trong kỳ K là kỳ luân chuyển VLD

VLD là VLD bình quân trong kì

VLD bình quân = VLD đầu kì + VLD cuối / 2

VLD đầu kì =( VLD bình quân quý 1 + VLD bq quý 2 + VLD bq 3 + VLD bq4)/4

Of (VLD đầu quý 1 /2 + VLD cuối quý 1 + VLD cuối quý 3 + VLD cuối quý 4/2 )/4

Mức tiết kiệm VLD do tăng tốc độ luân chuyển VLD hay Trong đó

K1,Ko : kỳ luân chuyển VLD kỳ so sánh, kỳ gốc

M1: Tổng mức luân chuyển VLD trong kì

L1, Lo: số lần luân chuyển VLD kỳ so sánh, kỳ gốc -

Vtk < 0 doanh nghiệp tiết kiệm VLD -

Vtk >0 doanh nghiệp lãng phí VLd Hàm lượng VLD

Vốn kinh doanh BQ = VCD BQ + VLD BQ

Vòng quay toàn bộ vốn kinh doanh

Tài liệu liên quan:

-

Bảng Phân Phối Chuẩn - Đạo Hàm Z và Giá Trị Kèm Theo

9 5 -

Bộ câu hỏi ôn tập theo chương môn Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

34 17 -

Bài kiểm tra trắc nghiệm có đáp án môn Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

29 15 -

Esg và tác động đến hiệu suất tài chính của các doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

32 16 -

Tài liệu ôn tập tài chính doanh nghiệp

28 14