Kinh tế đo lường lượng data - Tài liệu tham khảo | Đại học Hoa Sen

Kinh tế đo lường lượng data - Tài liệu tham khảo | Đại học Hoa Senvà thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Dependent Variable: WAGE Method: Least Squares Date: 11/19/21 Time: 13:51 Sample: 1 526 Included observations: 526 Coefficien Variable t Std. Error t-Statistic Prob. C -2.282580 0.746656 -3.057069 0.0024 EDUC 0.551679 0.050914 10.83554 0.0000 EXPER 0.247949 0.038030 6.519882 0.0000 EXPERSQ -0.004320 0.000819 -5.272724 0.0000 FEMALE -2.096388 0.265865 -7.885156 0.0000 MARRIED 0.152493 0.305777 0.498707 0.6182 NONWHITE -0.142120 0.432999 -0.328223 0.7429 R-squared

0.350592 Mean dependent var 5.896103

Adjusted R-squared 0.343084 S.D. dependent var 3.693086 S.E. of regression

2.993259 Akaike info criterion 5.043822 Sum squared resid 4650.033 Schwarz criterion 5.100584 Hannan-Quinn Log likelihood -1319.525criter. 5.066047 F-statistic

46.69815 Durbin-Watson stat 1.807482 Prob(F-statistic) 0.000000

Từ kết quả hồi quy ta thấy rằng mô hình hồi quy có 6 biến độc lập. Có hệ số R2 =0.350592 và hệ số R2 hi

ệu chỉnh là = 0.343 (34.3%). Điều này thể hiện rằng

34.3% sự biến động của tiền lương ( WAGE) được giải thích bằng 6 yếu tố này.

Kiểm tra ý nghĩa của hệ số hồi quy o

H0: Hệ số hồi quy không có ý nghĩa thống kê (Bi=0) o

H1: Hệ số hồi quy có ý nghĩa thống kê ( Bi ≠ 0)

VD1: Ta có P- VALUE của biến EDUC = 0.0000 < 5% vì vậy ta bác bỏ giả thuyết H0,

chấp nhận giả thuyết H1 :”: Hệ số hồi quy có ý nghĩa thống kê ( Bi ≠ 0) “, tức là beta của biến EDUC = 0.551679.

VD2: Ta có P- VALUE của biến EXPER = 0.0000 < 5% vì vậy ta bác bỏ giả thuyết H0,

chấp nhận giả thuyết H1 :”: Hệ số hồi quy có ý nghĩa thống kê ( Bi ≠ 0)“, tức là beta của biến EXPER =0.247949.

VD3: Ta có P- VALUE của biến EXPERSQ = 0.0000 < 5% vì vậy ta bác bỏ giả thuyết

H0, chấp nhận giả thuyết H1 :”: Hệ số hồi quy có ý nghĩa thống kê ( Bi ≠ 0) “, tức là

beta của biến EXPERSQ = -0.004320.

VD4: Ta có P- VALUE của biến FEMALE= 0.0000 < 5% vì vậy ta bác bỏ giả thuyết

H0, chấp nhận giả thuyết H1 :”: Hệ số hồi quy có ý nghĩa thống kê ( Bi ≠ 0) “, tức là

beta của biến FEMALE= -2.096388.

VD5: Ta có P- VALUE của biến MARRIED= 0.6182 > 5% vì vậy ta chấp nhận giả

thuyết H0:”: Hệ số hồi quy không có ý nghĩa thống kê (Bi=0) “, tức là beta của biến MARRIED = 0.

VD6: Ta có P- VALUE của biến NONWHITE= 0.7429 > 5% vì vậy ta chấp nhận giả

thuyết H0:”: Hệ số hồi quy không có ý nghĩa thống kê (Bi=0) “, tức là beta của biến NONWHITE= 0.

WAGE = -2.28258012778 + 0.551678990032*EDUC + 0.247948725249*EXPER -

0.00431973272709*EXPERSQ - 2.0963884357*FEMALE + 0*MARRIED - 0*NONWHITE BÀI TẬP

ĐỌC KẾT QUẢ VÀ KIỂM ĐỊNH GIẢ THUYẾT 1. ĐỌC KẾT QUẢ Dependent Variable: WAGE Method: Least Squares Date: 11/24/21 Time: 08:28 Sample: 1 526 Included observations: 526 Coefficien Variable t Std. Error t-Statistic Prob. C 4.501052 0.338371 13.30212 0.0000 CONSTRUC 0.457486 0.680499 0.672280 0.5017 EXPER 0.027353 0.010420 2.624935 0.0089 NUMDEP 0.057097 0.112258 0.508620 0.6112 PROFOCC 3.488596 0.294820 11.83298 0.0000 SOUTH -0.247289 0.313072 -0.789879 0.4300 TRADE -1.623062 0.314659 -5.158169 0.0000 WEST 0.726520 0.395809 1.835534 0.0670 R-squared

0.259272 Mean dependent var 5.896103

Adjusted R-squared 0.249262 S.D. dependent var 3.693086 S.E. of regression

3.199879 Akaike info criterion 5.179195 Sum squared resid 5303.920 Schwarz criterion 5.244067 Hannan-Quinn Log likelihood -1354.128criter. 5.204596 F-statistic

25.90171 Durbin-Watson stat 1.906653 Prob(F-statistic) 0.000000

Từ kết quả hồi quy ta thấy rằng mô hình hồi quy có 6 biến độc lập. Có hệ số R2

=0.259272 và hệ số R2 hiệu

chỉnh là = 0.249262 (24.9%). Điều này thể hiện

rằng 24.9%% sự biến động của tiền lương ( WAGE) được giải thích bằng 7 yếu tố này.

Kiểm tra ý nghĩa của hệ số hồi quy o

H0: Hệ số hồi quy không có ý nghĩa thống kê (Bi=0) o

H1: Hệ số hồi quy có ý nghĩa thống kê ( Bi ≠ 0)

VD1: Ta có P- VALUE của biến CONSTRUC= 0.5017 > 5% vì vậy ta chấp nhận giả

thuyết H0:”: Hệ số hồi quy không có ý nghĩa thống kê (Bi=0) “, tức là beta của biến CONSTRUC = 0.

VD2: Ta có P- VALUE của biến EXPER = 0.0089 < 5% vì vậy ta bác bỏ giả thuyết H0,

chấp nhận giả thuyết H1 :”: Hệ số hồi quy có ý nghĩa thống kê ( Bi ≠ 0) “, tức là beta của biến EXPER= 0.027353.

VD3: Ta có P- VALUE của biến NUMDEP = 0.6112 > 5% vì vậy ta chấp nhận giả

thuyết H0:”: Hệ số hồi quy không có ý nghĩa thống kê (Bi=0) “, tức là beta của biến NUMDEP = 0.

VD4: Ta có P- VALUE của biến PROFOCC = 0.0000 < 5% vì vậy ta bác bỏ giả thuyết

H0, chấp nhận giả thuyết H1 :”: Hệ số hồi quy có ý nghĩa thống kê ( Bi ≠ 0) “, tức là

beta của biến PROFOCC = 3.488596.

VD5: Ta có P- VALUE của biến SOUTH = 0.4300 > 5% vì vậy ta chấp nhận giả thuyết

H0:”: Hệ số hồi quy không có ý nghĩa thống kê (Bi=0) “, tức là beta của biến SOUTH = 0.

VD6: Ta có P- VALUE của biến TRADE = 0.0000 < 5% vì vậy ta bác bỏ giả thuyết H0,

chấp nhận giả thuyết H1 :”: Hệ số hồi quy có ý nghĩa thống kê ( Bi ≠ 0) “, tức là beta của biến TRADE =-1.623062.

VD7: Ta có P- VALUE của biến WEST = 0.0670 > 5% vì vậy ta chấp nhận giả thuyết

H0:”: Hệ số hồi quy không có ý nghĩa thống kê (Bi=0) “, tức là beta của biến WEST = 0.

WAGE = 4.50105166756 + 0*CONSTRUC + 0.0273530534137*EXPER +

0*NUMDEP + 3.48859646849*PROFOCC - 0*SOUTH - 1.62306203482*TRADE + 0*WEST

2. KIỂM ĐỊNH GIẢ THUYẾT

2.1. Gt 1 : Mẫu là ngẫu nhiên với số liệu chéo

TA CÓ DURBIN WATSON = 1.906653 DL = 1.764/1.825 DU= 1.821/1.882

4-DU = 4-1.821=2.179 ( ĐỘ TIN CẬY 99%)

4-DU = 4-1.882 = 2.118 (ĐỘ TIN CẬY 95%)

Ta có DURBIN WATSON 1.9 = nằm ngoài đoạn [1.764 ; 1.821] vì vậy chấp nhận giả

thuyết không có tự tương quan chuỗi bậc nhất.

2.2. Gt 2: Trung bình sai số bằng 0: E(u∨X )=0

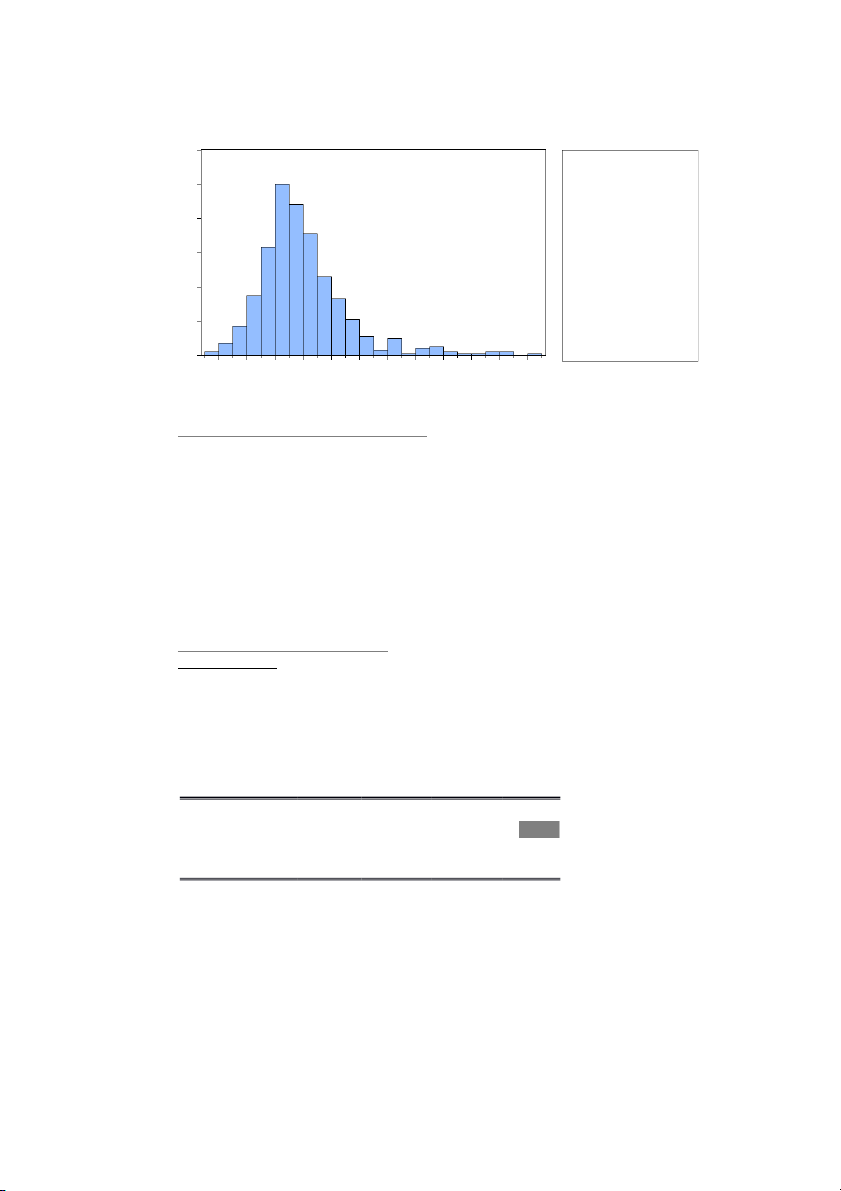

Ta có giá trị trung bình của phần dư (sai số dự báo bằng mô hình) = 1.55*10-15 rất nhỏ

xấp sỉ =0 nên giả thuyết thứ 2 đã thoả điều kiện. 120 Series: Residuals Sample 1 526 100 Observations 526 80 Mean 1.55e-15 Median -0.623416 60 Maximum 16.19711 Minimum -6.506631 Std. Dev. 3.178475 40 Skewness 1.653592 Kurtosis 7.498308 20 Jarque-Bera 683.1918 0 Probability 0.000000 -6 -4 -2 0 2 4 6 8 10 12 14 16

Ta có Mean của phần dư xấp xỉ =0 ( khung màu xanh) thoả điều kiện 0

Kiểm định phần dư có phân phối chuẩn

H0 :phần dư có phân phối chuẩn

H1 ; phần dư không có phân phối chuẩn

Vì P-VALUE = 0.000 < 5% nên ta bác bỏ H0 và chấp nhận H1 . Hay kết luận là : “H1 ;

phân dư không có phân phối chuẩn”

2.3. Gt 3 : Phương sai sai số không đổi: Var (ui)= 2 σ i

2.4. Chúng ta đang ước lượng 1 quy luật (hàm số):

f(x): hàm số của theo x …. f(x1,x2) : hàm số theo x1 và x2 u : phần dư ước lượng

Wage = f(7 yếu tô -biến) + u

WAGE = B1 + B2*CONSTRUC + B3*EXPER + B4*NUMDEP + B5*PROFOCC +

B6*SOUTH + B7*TRADE + B8*WEST + u Cách 1 :

kiểm định Breuch -Pagen :

Hồi quy sai số : u2 = f(7 yếu tố) + v

U2 = a1 + a2*CONSTRUC + a3*EXPER + a4*NUMDEP + a5*PROFOCC +

a6*SOUTH + a7*TRADE + a8*WEST + v

H0: tất cả các hệ số alpha =0 (mô hình không bị phương sai thay đổi) – thoả ĐK 3

H1 : có ít nhất 1 hệ số alpha khác 0 (mô hình bị phương sai thay đổi)

Heteroskedasticity Test: Breusch-Pagan-Godfrey F-statistic 6.376002 Prob. F(7,518) 0.0000 Obs*R-squared 41.72610 Prob. Chi-Square(7) 0.0000 Scaled explained SS 131.4819 Prob. Chi-Square(7) 0.0000

Ta có p-value = 0.000 <5% nên bác bỏ GT H0 và chấp nhận giả thuyết H1 . Tức là H1 :

có ít nhất 1 hệ số alpha khác 0 (mô hình bị phương sai thay đổi) . Hay mô hình bị hiện tượng phương sai thay.

Khi mô hình bị hiện tương phương sai thay đổi thì mô hình vẫn là ước lượng tốt. Tuy

nhiên không còn là ước lượng tốt nhất.

Nguyên nhân của hiện tương phương sai thay đổi này được giải thích qua mô hình hồi quy sau. Dependent Variable: WAGE Method: Least Squares Date: 11/24/21 Time: 08:28 Sample: 1 526 Included observations: 526 Coefficien Variable t Std. Error t-Statistic Prob. C 4.501052 0.338371 13.30212 0.0000 CONSTRUC 0.457486 0.680499 0.672280 0.5017 EXPER 0.027353 0.010420 2.624935 0.0089 NUMDEP 0.057097 0.112258 0.508620 0.6112 PROFOCC 3.488596 0.294820 11.83298 0.0000 SOUTH -0.247289 0.313072 -0.789879 0.4300 TRADE -1.623062 0.314659 -5.158169 0.0000 WEST 0.726520 0.395809 1.835534 0.0670 R-squared

0.259272 Mean dependent var 5.896103

Adjusted R-squared 0.249262 S.D. dependent var 3.693086 S.E. of regression

3.199879 Akaike info criterion 5.179195 Sum squared resid 5303.920 Schwarz criterion 5.244067 Hannan-Quinn Log likelihood -1354.128criter. 5.204596 F-statistic

25.90171 Durbin-Watson stat 1.906653 Prob(F-statistic) 0.000000

Ta nhận thấy rằng 03 biến (EXPER, PROFOCC, TRADE) có ý nghĩa thống kê trong

việc giải thích ước lượng phần dư. Variance Inflation Factors Date: 11/24/21 Time: 08:39 Sample: 1 526 Included observations: 526

Coefficient Uncentered Centered Variable Variance VIF VIF C 0.114495 5.881728 NA CONSTRUC 0.463079 1.085424 1.035899 EXPER 0.000109 2.640911 1.025568 NUMDEP 0.012602 1.734112 1.028891 PROFOCC 0.086919 1.638337 1.037198 SOUTH 0.098014 1.790042 1.153658 TRADE 0.099010 1.460121 1.040961 WEST 0.156664 1.361737 1.131329

VIF <5 thì mô hình không có đa cộng tuyến (tốt nhất)

VIF < 10 mô hình không có đa cộng tuyến nghiêm trọng.(chấp nhận được)

VIF > 10 mô hình đã bị đa cộng tuyến nghiêm trọng.(cực xấu)

Trong mô hình ta thấy 7 biến VIF < 5 thì mô hình không có đa cộng tuyến. Đây là một mô hình tốt.

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

327 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141