Kinh Tế Lượng: Mô Hình Hồi Quy và Phân Tích Dữ Liệu Môn Toán cao cấp | Trường Đại học Tài chính - Marketing

Kinh tế lượng Kinh tế: các quy luật trong các lĩnh vực kinh tế, xã hội Lượng: Lượng hóa, ước lượng, … Ví dụ: Kinh tế vi mô: Q = f(P): nhu cầu phụ thuộc vào giá: khi mà giá tăng thì nhu cầu giảm Không có kết luận được: khi giá tăng 1000 vnd thì nhu cầu giảm????. Tài liệu gồm 13 trang, giúp các bạn tham khảo, ôn tập và đạt kết quả cao. Mình bạn đọc đón xem!

Môn: Toán cao cấp(DHTC_MKT) 4 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer Kinh tế lượng

Kinh tế: các quy luật trong các lĩnh vực kinh tế, xã hội

Lượng: Lượng hóa, ước lượng, …

Ví dụ: Kinh tế vi mô: Q = f(P): nhu cầu phụ thuộc vào giá: khi mà giá tăng thì nhu cầu giảm

Không có kết luận được: khi giá tăng 1000 vnd thì nhu cầu giảm????

Hoặc kinh tế vi mô cho Q=2-0,5*P khi giá tăng 1 thì Q giảm 0,5 (vì Q’= -0,5 < 0) Q = 2-0,5*P lấy đâu ra???

Kinh tế lượng giải quyết vấn đề này

Kinh tế lượng: Lượng hóa các quy luật hoặc vấn đề về kinh tế

Nội dung: môn học gồm 3 phần

a. Mô hình hồi quy 2 biến

b. Mô hình hồi quy bội (nhiều biến)

c. Kiểm định giả thuyết mô hình.

Phần mềm: Eview 8.1, SPSS, Stata.

Yêu cầu cuối kì: làm tiểu luận, lấy số liệu 1 vấn đề kinh tế xã hội nào đó, chạy mô hình, phân tích( mẫu yêu cầu là lớn hơn 25)

Vd: khảo sát mối quan hệ giữa thu nhập và chi tiêu của người dân tphcm giai đoạn 2020-2021

Bước 1 Nêu giả thuyết:

định nghĩa thu nhập, chi tiêu và mối quan hệ giữa thu nhập và chi tiêu. (chọn nguồn đáng tin cậy)

Học thuyết Keynes: “con người có xu hướng gia tăng chi tiêu khi thu nhập của họ tăng lên nhưng

không nhiều như mức tăng thu nhập”

Bước 2 Nêu mô hình toán học:

chitieu=f(thunhap) = a+b*thunhap (*) (bậc nhất)

Hay a+b*thunhap^2 +c*thunhap hay exp(thunhap)….

Chọn dạng hàm bậc nhất chitieu=a+b*thunhap. (chitieu)’=b

b: hệ số góc, a hệ số tự do

Vậy điều kiện 00 (a chính là chi tiêu khi thu nhập =0)

(giabannha=a+b*dientich; a sẽ không có ý nghĩa thực tế)

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer

Nhắc lại 1 số kiến thức toán Y=a+b*X thì Y’=b,

nếu b>0 thì X tăng 1 đơn vị thì Y tăng b đơn vị

nếu b<0 thì X tăng 1 đơn vị thì Y giảm b đơn vị

Bước 3 thu thập số liệu ( vì đối tượng khảo sát quá lớn)

Có 2 cách: phân tầng xác suất, lấy mẫu thuận tiện

Phân tầng xác suất: 10000 50010020: chọn ngẫu nhiên 20 hộ gia đình từ tổ dân phố Thu nhập X1 X2 X3 Xn Chi tiêu Y1 Y2 Y3 Yn Bước 4

Mẫu chitieu^=a^+b^*thunhap thông qua phương bình phương cực tiểu (lưu ý là chitieu^ chính là chi tieu trung bình)

Bước 5: Phân tích kết quả: a^---- > a; b^ --- > b (ước lượng, kiểm định) Bước 6,7: kiến nghị

Dữ liệu: có dạng: dữ liệu sơ cấp, dữ liệu thứ cấp

Dữ liệu thứ cấp có 3 kiểu dữ liệu:

- dữ liệu chéo (nhiều đối tượng quan sát trong 1 giai đoạn vd: thu thập số về lương cua 1000 người trong tháng 8)

- dữ liệu chuỗi thời gian (thu thập số liệu về 1 đối tượng trong nhiều thời điểm vd: chỉ số vnindex từ 1-1- 2019 tới 1-1-2020)

- dữ liệu bảng (nhiều đối tượng trong nhiều thời điểm)

Các mối quan hệ giữa các đối tượng trong kinh tế lượng

1. Quan hệ hàm số: X có quan hệ hàm số với Y nếu như 1 giá trị của X ứng với duy nhất 1 giá trị của Y khi

đó tồn tại y=f(x)=1+0.5*X X( thu nhập) 10 11 12 30 Y ( chi tiêu) 3 4 5 …. Ytb(chi tieu 4 trung bình)

Những kết luận của kinh tế lượng sẽ mang tính xu thế (kết luận dựa trên giá trị trung bình)

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer

2. Quan hệ nhân quả: Nếu như X và Y có quan hệ nhân quả ( X là nguyen nhan và Y là kết quả) thì X sẽ

đóng vai trò là biến độc lập và Y sẽ đóng vai trò là biến phụ thuộc.

Nếu như X và Y không có quan hệ nhân quả thì ta chọn có thể tự do chọn lựa biến độc lập và biến phụ thuộc.

Hệ số tương quan giữa 2 biến X và Y ký hiệu r nó phản ánh mức độ tương quan giữa 2 biến này -1<= r<= 1

r =1 thì X và Y là hoàn toàn tương quan thuận ( X tăng thì Y tăng)

r =-1 thì X và Y là hoàn toàn tương quan nghịch ( X tăng thì Y giảm)

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer

Mô hình hồi quy 2 biến

1. Mô hình hồi quy trên tổng thể Y=a+b*X (1) Y: biến phụ thuôc X: biến độc lập

a, b: hệ số hồi quy tổng thể

Lưu ý: vì tổng thể lớn nên ta không thể xây dựng (1)

2. Mô hình hồi quy 2 biến trên Mẫu Y^=a^+b^*X (2) Y^: biến phụ thuôc X: biến độc lập

a^, b^: hệ số hồi quy mẫu

Phương pháp xây dựng dựa trên phương pháp bình phương cưc tiểu

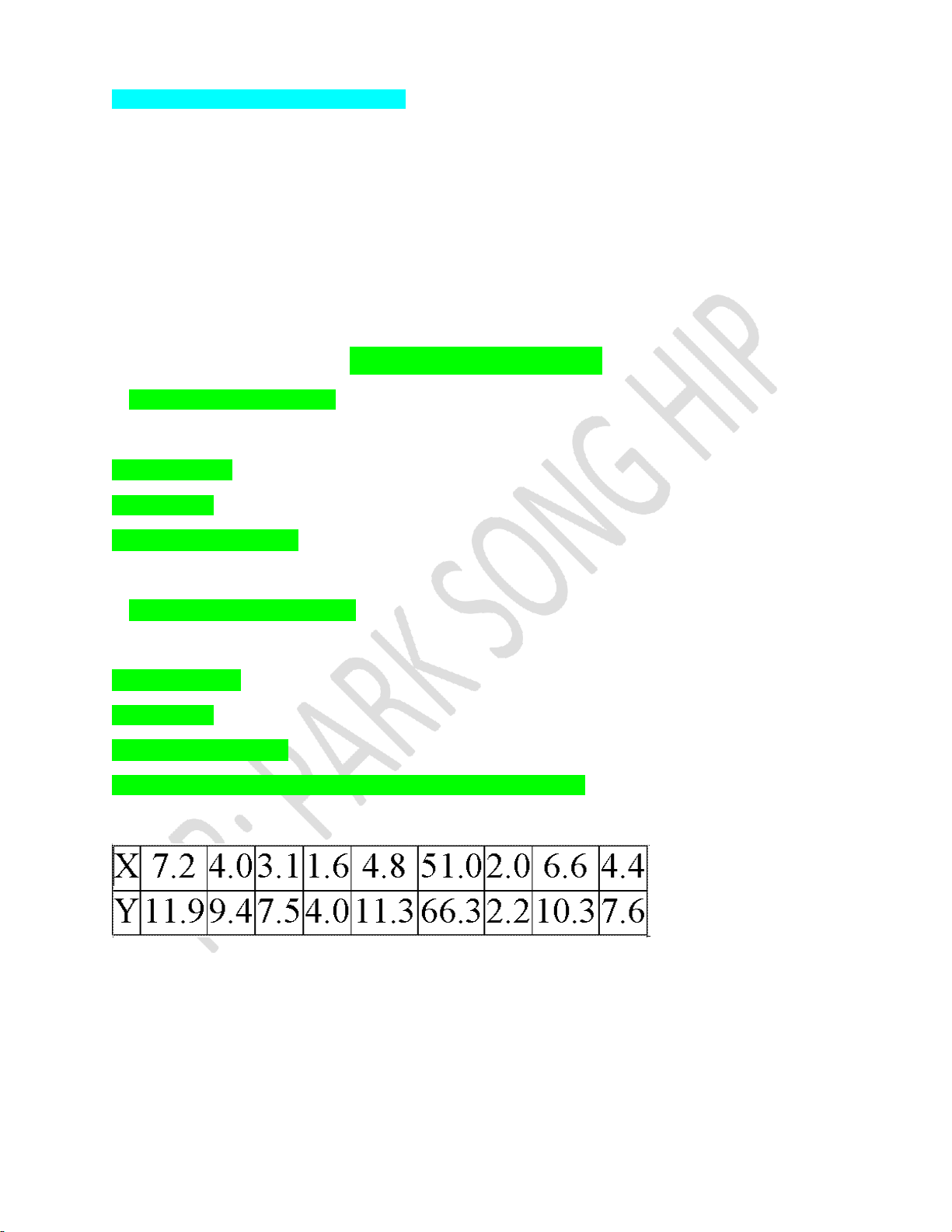

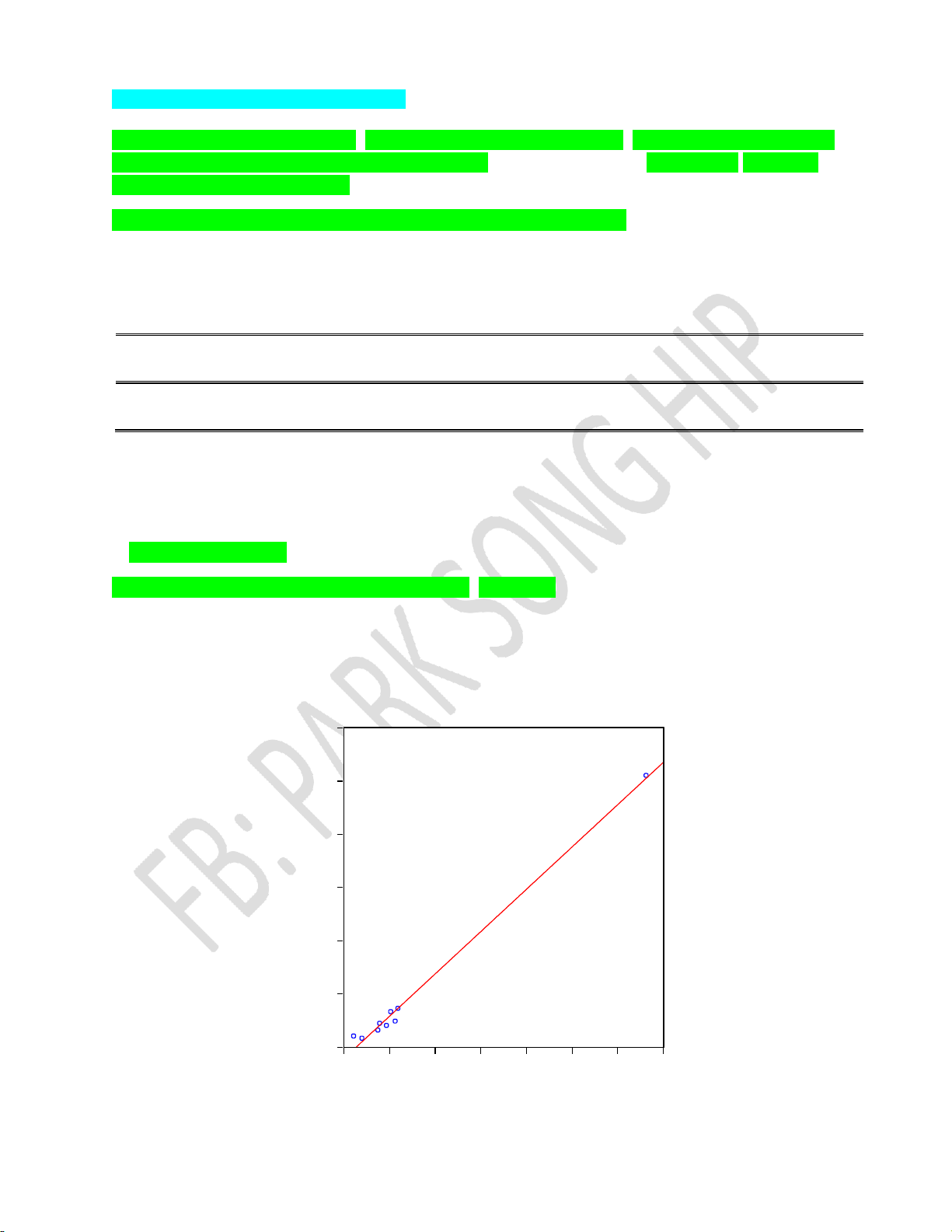

Bảng sau cho số liệu về lãi suất ngânhàng (Y) và tỷ lệ lạm phát (X) trong năm 1988 ở 9 nước.

a) Giả sử X, Y có quan hệ tuyến tính, hãy ước lượng hàm hồi quy của Y theo X

b) ước lượng hệ số hồi quy với mức ý nghĩa 5%

Vậy Phương trình hồi quy của Y theo X là Y= 2.741+1.249*X Ta có y’=1.2486>0

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer Ý nghĩa:

+ khi tỷ lệ lạm phát tăng 1 % thì lãi suất ngân hàng trung bình tăng 1.2486%

+ Khi tỷ lệ lạm phát bằng 0 thì lãi suất ngân hàng trung bình là 2.7821% Dependent Variable: Y Method: Least Squares Date: 08/17/21 Time: 19:40 Sample: 1 9 Included observations: 9 Variable Coefficient Std. Error t-Statistic Prob. C 2.741695 0.681263 4.024432 0.0050 X 1.249407 0.038826 32.17985 0.0000 R-squared 0.993286 Mean dependent var 14.50000 Adjusted R-squared 0.992326 S.D. dependent var 19.69150 S.E. of regression

1.724951 Akaike info criterion 4.121404 Sum squared resid (RSS) 20.82819 Schwarz criterion 4.165232 Log likelihood

-16.54632 Hannan-Quinn criter. 4.026824 F-statistic 1035.543 Durbin-Watson stat 1.806737 Prob(F-statistic) 0.000000

b) Ước lượng hệ số hồi quy tổng thể

tổng thể: Y =a + b*X (a, b không biết). Mẫu: Y^=a^+b^*X

Ước lượng a, b từ a^ và b^

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer

Lưu ý: dùng mẫu để suy ra tổng thể (dùng nhỏ suy ra lớn sẽ mắc sai lầm) nên ấn định khả năng sai sót.

Goi anpha là khả năng mắc sai sót (hay là mức ý nghĩa) thông thường anpha: 1%, 5%, 10%. Tương ứng

với độ tin cậy là 99%, 95% và 90%.

Khi đó a, b nằm trong khoảng (m, n) được xác định bằng phần mềm eview.

Coefficient Confidence Intervals Date: 08/17/21 Time: 19:42 Sample: 1 9 Included observations: 9 90% CI 95% CI 99% CI Variable Coefficient Low High Low High Low High C 2.741695 1.450989 4.032400 1.130765 4.352625 0.357628 5.125762 X 1.249407 1.175848 1.322965 1.157598 1.341215 1.113537 1.385277

Với mức ý nghĩa 10% thì b nằm trong khoảng ( 1.1758; 1.3229) ……..

c) Hệ số xác định mô hình

Ký hiệu R^2 nói lên cái mức độ phù hợp của mô hình. 0<=R^2<=1 Vd

R^2=0.993286 có nghĩa là mô hình giải thích 99,3286% bộ số liệu

Hoặc 99,3286% sự thay đổi của lãi suất ngân hàng được giải thích bởi biến tỷ lệ lạm phát 60 50 40 X 30 20 10 0 0 10 20 30 40 50 60 70 Y

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer

d) Bài toán kiểm định sự ảnh hưởng của biến độc lập lên biến phụ thuộc

tổng thể Y=b1+b2*X (b1 với b2 không biết) nếu b2=0 có nghĩa là X không ảnh hưởng tới Y

Giả thuyết: H_0: b2=0 (có nghĩa là X không ảnh hưởng tới Y)

Đối thuyết: H_1: b2 khác 0 (có nghĩa là X có ảnh hưởng tới Y)

Cách 1: Từ bảng Eview: Ta suy ra p_value(b2) < anpha bác bỏ H0 Cách 2: TỪ bảng Eview:

ta suy ta giá trị thống kê T ;

từ mức ý nghĩa anpha tra bảng student để ra giá trị t(n-2,anpha/2)

So sánh: nếu |T|< t(n-2,anpha/2) chấp nhận H0; |T|> t(n-2,anpha/2) bác bỏ H0

Ví dụ: Thâm niên có ảnh hưởng tới lương hay không Luong Y1 Y2 Y100 Thâm niên X1 X2 X100 Lương=b1^+b2^*thamnien

Câu hỏi chính là kiểm định hệ số b2=0 hay khác 0

e) Bài toán kiểm định sự phù hợp của mô hình.

Trên Mẫu thì ta có hệ số xác định mô hình nó thể hiện cho sự phù hợp của mô hình. Hệ số xác định mô hình chính là R^2

Ví dụ: từ mẫu ta có: Lương = 0.5+0.6*Thamnien với R^2=0.75

Trên tổng thể thì ta không có R^2

H_0: R^2=0 (mô hình không phù hợp)

H_1: R^2>0 (mô hình phù hợp)

Từ bảng Eview: ta suy ra p_value(F) < anpha bác bỏ H0

f) Dự báo giá trị trung bình và giá trị cá biệt

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer

Mẫu Y^=b1^+b2^*X, lưu ý Y^ là giá trị Trung bình Thu nhập X1 X2 X3 Xn X(n+1) Chi tiêu Y1 Y2 Y3 Yn ???

Thu nhập 5 tr chi tiêu thuộc [2,3]

Giá trị cá biệt là giá trị lớn hơn hay nhỏ hơn giá trị bình thường Công thức

Ví du Bảng sau cho số liệu về lãi suất ngânhàng (Y) và tỷ lệ lạm phát (X) trong năm 1988 ở 9 nước.

Dự báo lãi suất ngân hàng khi tỷ lệ lạm phát là 5% với mức ý nghĩa 5% CANDUOITRUNGBINH CANTRENTRUNGBINH CANDUOICABIET CANTRENCABIET 10.36273 13.11211 7.433136 16.04171 6.291785 9.186858 3.411219 12.06742 5.136922 8.092789 2.276492 10.95322 3.203594 6.277897 0.381853 9.099638 7.314845 10.16285 4.418559 13.05914 62.40838 70.51449 60.71127 72.21160 3.720142 6.760875 0.887507 9.593510 9.603881 12.37168 6.680543 15.29502 6.803736 9.674432 3.915043 12.56313 7.570076 10.40738 4.670200 13.30726

Khi lạm phát là 5% thì lãi suất ngan hàng trung binh tối thiểu là 7.57% và tối đa là 10.4%

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer

lãi suất ngan hàng cá biệt tối thiểu tối thiểu là 4.67% và và tối đa là 13.307%

Bước 1: chạy hồi quy (dữ liệu ban đầu) lưu ket quả hồi quy và đặt tên mà MH

Bước 2: nạp thêm số liệu X để dữ báo

Bước 3: chạy lại hồi quy với dữ liệu sau khi nạp để tìm YDB và SE1 Bước 4 tính se2

Bước 5 tính cantrentrungbinh, candướitrungbinh, cantrencabiet, canduoicabiet

Mô hình hồi quy đa biến

Mô hình 2 biến (đơn): Y= B1+b2*X (có 1 biến độc lập)

Mô hình đa biến: Y= B1+b2*X2+b3*X3 +…+b_k*X_k (mô hình k biến) Ví dụ

Chitieu= b1+b2*thunhap +b3*tuổi (mô hình đa biến) Y= b1+b2*X2 +b3*X3

Ý nghĩa của các hệ số hồi quy (b1, b2, b3):

B1 chính là giá trị trung bình của chi tiêu khi thu nhập =0 và tuổi = 0

B2= Y’(X2): (giả sử B2>0) Trong điều kiện các yếu tố khác không đổi thì khi thu nhập tăng lên 1 đơn vị thì

chi tiêu trung bình tăng lên B2 đơn vị.

B3= Y’(X3): (giả sử B3<0) Trong điều kiện các yếu tố khác không đổi thì khi tuổi tăng lên 1 tuổi thì chi tiêu

trung bình giảm lên B3 đơn vị.

Các nội dung khác thì giong như hồi quy 2 biến

Lưu ý nếu cỡ mẫu < số biến không hợp lệ Dependent Variable: PRICE Method: Least Squares Dependent Variable: PRICE Date: 08/31/21 Time: 20:14 Method: Least Squares Sample: 1 82 Date: 08/31/21 Time: 20:14 Included observations: 82 Sample: 1 82 Included observations: 82 Variable Coefficient Std. Error t-Statistic Prob. Variable Coefficient Std. Error t-Statistic Prob. WBASE 0.036344 0.281023 0.129328 0.8975 WEIGHT 2.184070 0.473283 4.614726 0.0000 LENGTH -0.514713 0.105328 -4.886760 0.0000 WIDTH -0.103765 0.244243 -0.424843 0.6722 WEIGHT 2.480900 0.290386 8.543445 0.0000 CYL 0.959438 1.314543 0.729865 0.4678 C 40.45371 12.56638 3.219201 0.0019 GASMPG 0.196359 0.221425 0.886797 0.3781 HEIGHT -0.747714 0.455303 -1.642234 0.1048 R-squared 0.562694 Mean dependent var 18.15477 LENGTH -0.394239 0.144058 -2.736668 0.0078 Adjusted R-squared 0.551623 S.D. dependent var 8.462857 LITERS 0.263728 1.826198 0.144414 0.8856 S.E. of regression 5.666809 Akaike info criterion 6.343029 C 58.86578 27.33425 2.153554 0.0346 Sum squared resid 2536.905 Schwarz criterion 6.431079

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer Log likelihood -257.0642 Hannan-Quinn criter. 6.378380 R-squared 0.602885 Mean dependent var 18.15477 F-statistic 50.82583 Durbin-Watson stat 1.508210 Adjusted R-squared 0.559365 S.D. dependent var 8.462857 Prob(F-statistic) 0.000000 S.E. of regression 5.617672 Akaike info criterion 6.392964 Sum squared resid 2303.751 Schwarz criterion 6.657116 Log likelihood -253.1115 Hannan-Quinn criter. 6.499017 F-statistic 13.85322 Durbin-Watson stat 1.468392 Prob(F-statistic) 0.000000 Dependent Variable: PRICE Method: Least Squares Date: 08/31/21 Time: 20:14 Sample: 1 82 Included observations: 82 Variable Coefficient Std. Error t-Statistic Prob. WBASE 0.036344 0.281023 0.129328 0.8975 WEIGHT 2.184070 0.473283 4.614726 0.0000 WIDTH -0.103765 0.244243 -0.424843 0.6722 CYL 0.959438 1.314543 0.729865 0.4678 GASMPG 0.196359 0.221425 0.886797 0.3781 HEIGHT -0.747714 0.455303 -1.642234 0.1048 LENGTH -0.394239 0.144058 -2.736668 0.0078 LITERS 0.263728 1.826198 0.144414 0.8856 C 58.86578 27.33425 2.153554 0.0346 R-squared 0.602885 Mean dependent var 18.15477 Adjusted R-squared 0.559365 S.D. dependent var 8.462857 S.E. of regression

5.617672 Akaike info criterion 6.392964 Sum squared resid 2303.751 Schwarz criterion 6.657116 Log likelihood

-253.1115 Hannan-Quinn criter. 6.499017 F-statistic 13.85322 Durbin-Watson stat 1.468392 Prob(F-statistic) 0.000000

Kiểm định giả thuyết mô hình

Số liệu mô hình ( chạy eview) ước lượng, kiểm định, dự báo.

Liệu rằng ước lượng, kiểm định, dự báo có chính xác hay không

Để các ước lượng, kiểm định dự báo chính xác thì mô hình không được vi phạm 3 giả thuyết sau: - Phương sai thay đổi - Đa cộng tuyến _ Tự tương quan.

Các phát hiện hiện các hiện tượng trên Đa cộng tuyến: Y=beta1+beta2*X2+beta3*X3

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer

Yêu cầu dat ra là: giữa các biến độc lập ko được tồn tại mối tương quan

- Sử dụng ma trận hệ số tương quan, nếu như hệ số tương quan giữa các cặp biến độc lập > 0.8

thì ta kết luận mô hình bị đa cộng tuyến PRICE WBASE WEIGHT PRICE 1.000000 0.185345 0.656128 WBASE 0.185345 1.000000 0.586074 WEIGHT 0.656128 0.586074 1.000000

- sử dụng hệ số VIF > 10 đa cộng tuyến cao, ngược lại VIF< 10 chưa phát hiên đa cộng tuyến

Các giá trị trên được tính bởi Eview Variance Inflation Factors Date: 09/16/21 Time: 18:34 Sample: 1 82 Included observations: 82 Coefficient Uncentered Centered Variable Variance VIF VIF PRICE 0.002470 11.11626 1.964411 WBASE 0.009358 1118.779 1.704029 WEIGHT 0.012955 124.1167 2.889380 C 71.83960 807.5581 NA

Các giá trị VIF < 10 chưa bị đa cộng tuyến Phương sai thay đổi

Y=beta1+beta2*X2 +beta3*X3 + saiso

Nếu tồn tại Saiso = f (X2, X3) thì mô hình bị phương sai thay đổi Cách phát hiện:

Sử dụng kiểm định White

H_0:” không có hiện tượng phương sai thay đổi”

P_value(obs*R_squared) < anpha bác bỏ H0 có hiện tượng phuong sai thay đổi

Heteroskedasticity Test: White F-statistic 0.237176 Prob. F(9,72) 0.9878 Obs*R-squared 2.361055 Prob. Chi-Square(9) 0.9844 Scaled explained SS 27.05273 Prob. Chi-Square(9) 0.0014

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 09/16/21 Time: 18:38 Sample: 1 82 Included observations: 82 Variable Coefficient Std. Error t-Statistic Prob. C -1414.581 3241.360 -0.436416 0.6638 PRICE^2 0.004172 0.073181 0.057011 0.9547 PRICE*WBASE -0.040022 0.261261 -0.153187 0.8787 PRICE*WEIGHT 0.196888 0.445772 0.441680 0.6600 PRICE -3.158581 23.23944 -0.135915 0.8923 WBASE^2 -0.179676 0.437226 -0.410946 0.6823 WBASE*WEIGHT 0.253558 0.693579 0.365579 0.7158 WBASE 30.19823 75.83221 0.398224 0.6916 WEIGHT^2 -0.366285 0.491159 -0.745757 0.4582 WEIGHT -6.966467 64.70440 -0.107666 0.9146 R-squared 0.028793 Mean dependent var 6.938806 Adjusted R-squared -0.092607 S.D. dependent var 35.13467 S.E. of regression

36.72552 Akaike info criterion 10.15867 Sum squared resid 97111.01 Schwarz criterion 10.45217 Log likelihood

-406.5055 Hannan-Quinn criter. 10.27651 F-statistic 0.237176 Durbin-Watson stat 1.034594 Prob(F-statistic) 0.987809

P_value(obs*R_squared) = 0.9844 > anpha=0.05 chấp nhận H0 có nghĩa mô hình không xảy ra hiện

tượng phương sai thay đổi

Hiện tượng tự tương quan

Y(t)= beta1+beta2*X2(t)+saiso(t)

Y(t+1)= beta1+beta2*X2(t+1)+saiso(t+1)

Nếu tồn tại mối tương quan giữa saiso(t+1) và saiso(t) thì mô hình xảy ra hiện tượng tự tương quan

Sử dụng kiểm định B_G

H_0:” không có hiện tượng tự tương quan”

P_value(obs*R_squared) < anpha bác bỏ H0 có hiện tượng tự tương quan

Breusch-Godfrey Serial Correlation LM Test: F-statistic 13.72971 Prob. F(2,76) 0.0000 Obs*R-squared 21.76383 Prob. Chi-Square(2) 0.0000 Test Equation: Dependent Variable: RESID Method: Least Squares Date: 09/16/21 Time: 18:41

FB: PARK SONG HIP – YOUTUBE: ĐỜI SỐNG

Vô đây để lấy thêm tài liệu nha các UFMer Sample: 1 82 Included observations: 82

Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-Statistic Prob. PRICE -0.000172 0.044035 -0.003910 0.9969 WBASE 0.011909 0.088839 0.134055 0.8937 WEIGHT -0.015226 0.106172 -0.143407 0.8863 C -0.781773 7.631203 -0.102444 0.9187 RESID(-1) 0.544389 0.107838 5.048217 0.0000 RESID(-2) -0.355036 0.114034 -3.113418 0.0026 R-squared 0.265413 Mean dependent var -3.72E-15 Adjusted R-squared 0.217084 S.D. dependent var 2.650372 S.E. of regression

2.345116 Akaike info criterion 4.612902 Sum squared resid 417.9671 Schwarz criterion 4.789003 Log likelihood

-183.1290 Hannan-Quinn criter. 4.683604 F-statistic 5.491886 Durbin-Watson stat 1.834710 Prob(F-statistic) 0.000228

P_value( obs* R_squared) = 0 < anpha vậy bác bỏ H0 có hien tuong tu tuong quan