Kinh tế vĩ mô - bài 3:Tiết kiệm đầu tư và hệ thống hành chính| Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới

Trường: Đại học Kinh Tế Quốc Dân 4.1 K tài liệu

Tác giả:

Preview text:

BÀI 3. TIẾT KIỆM, ĐẦU TƯ VÀ HỆ THỐNG TÀI CHÍNH Hướng dẫn học

Để học tốt bài này, học viên cần tham khảo các phương pháp học sau:

Học đúng lịch trình của môn học theo tuần, làm các bài luyện tập đầy đủ và tham gia thảo luận trên diễn đàn. Đọc tài liệu:

1. Bộ môn Kinh tế vĩ mô (Đại học Kinh tế Quốc dân), Giáo trình nguyên lý kinh tế học vĩ mô, Nhà

Xuất Bản Lao động, 2012.

2. Bộ môn Kinh tế vĩ mô (Đại học Kinh tế Quốc dân), Bài tập nguyên lý kinh tế vĩ mô, Nhà Xuất Bản Lao động, 2012.

Tìm hiểu những vấn đề liên quan về tiết kiệm, đầu tư và các chính sách của chính phủ để

thúc hoạt động đầu tư của nền kinh tế.

Học viên làm việc theo nhóm và trao đổi với giảng viên trực tiếp tại lớp học ONLINE hoặc qua email. Trang Web môn học. Mục tiêu

Giới thiệu chung về hệ thống tài chính và vai trò của tiết kiệm và đầu tư.

Nghiên cứu thị trường vốn và tác động của một số chính sách của chính phủ. Nội dung Hệ thống tài chính

Mối quan hệ giữa tiết kiệm và đầu tư trong hệ thống tài khoản quốc gia Thị trường vốn

Tác động của các chính sách kinh tế tới thị trường vốn Tình hu n ố g d n ẫ nh p ậ

Hãy tưởng tượng rằng bạn là một sinh viên mới tốt nghiệp đại học kinh tế với kiến thức

học được ở trường bạ ết đị n quy

nh khởi nghiệp bằng việc thành lập m t

ộ công ty dự báo kinh tế.

Để làm được điều này ạ

b n cần phải có tiền để thuê trụ sở làm việc, mua máy tính, thực hiện

điều tra thu thập số liệu và rất nhiều các khoản khác phát sinh. Những khoản tiền này có thể có từ tiết kiệm c a

ủ bạn trong quá khứ. Tuy nhiên, trong th c

ự tế hầu hết các ch doanh ủ nghiệp đều

không có đủ tiền để chi trả cho hoạt động khởi nghiệp kinh doanh c a ủ h . V ọ

ì thế bạn sẽ cần phải có các ngu n t ồ i

ền khác để thực hiện ho ng ki ạt độ nh doanh c a ủ mình.

Có rất nhiều cách để tài trợ cho khoản tiền đầu tư của bạn. Chẳng hạn, bạn có thể vay tiền ngân hàng, vay t b

ừ ạn bè hoặc người thân. Khi đó, bạn sẽ phải cam kết sẽ trả cả g c ố và lãi sau

một khoảng thời gian nào đó. Tuy nhiên, bạn cũng có thể keeo gọi ững nh người đó tham gia

cùng bạn vào hoạt động kinh doanh đó thông qua hình thức góp vốn. Dù theo cách nào chăng nữa thì cu i

ố cùng hoạt động đầu tư của bạn vẫn được thực hiện bằng những khoản tiền mà được

tiết kiệm bởi ai đó trong nền kinh tế. Để hi c ểu đượ những v nà ấn đề y, chúng ta cần làm rõ:

1. Trung gian tài chính là gì?

2. Thị trường tài chính là gì? trái phiếu khác cổ phiếu nà như thế o?

3. Thị trường vốn là gì?

4. Yếu tố ảnh hưởng tới cung và cầu về vốn là gì?

Tất cả những vấn đề trên sẽ được nghiên cứu trong bài học này

Trong bài này chúng ta sẽ nghiên c u

ứ hệ thống tài chính bao gồm một loạt các định chế

tài chính khác nhau làm thế nào để luân chuyển dòng v n

ố từ những người có tiết kiệm tới các

doanh nghiệp có nhu cầu sử d ng ụ v n. ố Đông thời, trên cơ sở nghiên c u m ứ i ố quan hệ gi a ữ tiết

kiệm và đầu tư trong hệ thống tài khoản qu c

ố gia, chúng ta sẽ xây dựng mô hình thị trường vốn

để phân tích tác động của các nhân t

ố ảnh hưởng đến trạng thái cân bằng của thị trườ ố ng v n, và

chỉ ra các chính sách kinh tế mà chính ph c ủ ó thể s ử d ng ụ nhằm điề c

u hỉnh lượng tiết kiệm và

đầu tư của nền kinh tế, qua đó giúp thúc đẩy tăng trưởng kinh tế. 3.1 Hệ th n ố g tài chính

Trong Bài 2, chúng ta đã chỉ ra các nhân tố quyết định tới tăng trưởng kinh tế, và một nhân t ố rất quan tr ng ọ trong s

ố đó là tỷ lệ tiết kiệm và đầu tư. Phần thu nhập của dân chúng còn

lại sau khi tiêu dùng sẽ cấu thành nên tiết kiệm của m t

ộ quốc gia, sau đó được chuyển tới các doanh nghiệp để t

đầu tư vào máy móc, thiế bị, cơ sở hạ tầng… và qua đó mang lại tăng trưởng kinh tế trong dài hạn.

Hệ thống tài chính bao g m ồ m t

ộ loạt các định chế tài chính cho phép các cá

Hệ thống tài

nhân có tiết kiệm (những người chi tiêu ít hơn thu nhập) có thể dễ dàng cung cấp vốn chính bao gồm

cho những người có nhu cầu vay vốn (những người chi tiêu nhiều hơn thu nhập). Một một loạt các

hệ thống tài chính được t

ổ chức tốt và vận hành trơn tru, hiệu quả là một điều kiện rất định chế tài quan tr ng t ọ rong m t

ộ nền kinh tế hiện đại có tính chuyên môn hóa cao như hiện nay. chính cho phép các cá nhân có

Hệ thống tài chính được phân loại thành hai bộ phận chính là (i) thị trường tài tiết kiệm có

chính, và (ii) trung gian tài chính. thể ễ d dàng

Trên thị trường tài chính, người có tiết kiệm có thể cung cấp v n

ố trực tiếp tới cung cấp v n ố

những người có nhu cầu vay v n. V ố

í dụ như thị trường trái phiếu công ty. T ng ổ công cho nh ng ữ

ty dầu khí Việt Nam có thể bán trái phiếu ra công chúng để tài trợ cho việc xây thêm người có nhu

nhà máy lọc dầu mới, và các cá nhân như chúng ta có thể sử dụng phần tiết kiệm dành cầu vay v n. ố

được để mua những trái phiếu này. Hình thức này cũng còn được gọi là tài chính trực tiếp. Mua c phi ổ

ếu cũng là một ví dụ c a ủ hình th c ứ tài chính tr c ự tiếp. Hình thức th

ứ hai để trao đổi v n l

ố à thông qua các trung gian tài chính, ví d ụ như ngân hàng, các qu ỹ tín d ng, ụ các quỹ tương .

hỗ Các tổ chức trung gian tài chính này sẽ đảm nhận nhiệm vụ kết n i

ố giữa những người có tiết kiệm với những người có nhu cầu vay v n. ố Tuy nhiên, m i

ố liên kết ở đây là gián tiếp thông qua các trung gian tài chính. Ví d ụ bạn có thể gửi

tiền tiết kiệm vào trong ngân hàng dưới dạng tiền gửi, và ngân hàng có thể dùng s ố tiền của bạn

để cho một doanh nghiệp nào đó vay. Do vậy, hình thức này còn được ọ

g i là tài chính gián

tiếp. Mặc dù bản chất dòng v n s ố

ẽ đi từ bạn là người có tiết kiệm tới doanh nghiệp có nhu cầu

vay vốn, nhưng trên danh nghĩa người vay tiền c a

ủ bạn sẽ là các trung gian tài chính chứ không

phải doanh nghiệp có nhu cầu vay vốn, và người cho doanh nghiệp vay cũng là các trung gian

tài chính chứ không phải bạn.

3.1.1. Thị trường tài chính

Theo định nghĩa nêu trên, chúng ta có thể hiểu mọi hình thức trao đổi vốn một cách trực

tiếp giữa người tiết kiệm và người đi vay sẽ được xếp vào nhóm thị trường tài chính. Với sự phát triển c a

ủ công nghệ, ngày nay thị trường không còn hàm ý là một nơi cụ thể để người ta

đến đó và thực hiện các giao dịch giống như 50 năm trước. Nh ng ữ

giới hạn về không gian đã

dần được xóa bỏ. Một nhà đầu tư tại Anh hoàn toàn có thể thực hiện các giao dịch Thị trường tài

mua bán trái phiếu công ty General Electrics trên sàn ch n ứ g khoán New York mà chính là nơi không g

ặp khó khăn hay chi phí đáng kể nào, và nó được xếp vào các giao dịch trên mà người có

thị trường tài chính. Như vậy, thị trường tài chính nên được hiểu là một quá trình tiết kiệm có

giao dịch vốn trực tiếp gi a

ữ phía tiết kiệm và phía đi vay, mà tại đó thời điểm người thể cung cấp

tiết kiệm cho vay vốn cũng đồng thời là thời điểm người đi vay nhận được vốn.1

vốn trực tiếp tới nh ng ữ

Thị trường tài chính có những ưu điểm về khả năng huy động v n ố dài hạn, người có nhu

thậm chí là không xác định kỳ ạn nh h

ư cổ phiếu. Điều này rất có ý nghĩa khi doanh cầu vay v n. ố

nghiệp phải thực hiện nh ng kho ữ

ản đầu tư lớn và dài hạn như xây nhà máy mới, đầu

tư công nghệ mới, xây những tòa nhà hay tòa văn phòng có giá trị lớn. Ngoài ra, bởi

vì thị trường tài chính là kênh trao đổi vốn trực tiếp nên đối với những công ty danh tiếng thì chi phí vay v n

ố sẽ có thể rẻ hơn so với hình thức trung gian tài chính, đồng thời ững ngườ nh i

đầu tư vào cổ phiếu và trái phiếu các công ty này cũng có thể hưởng mức lợi tức cao hơn do

không phải mất chi phí trung gian.

Thị trường tài chính có thể phân loại theo nhiều cách khác nhau như (i) thị trường trái

phiếu và thị trường cổ phiếu; (ii) thị trường tiền tệ hoặc thị trường vốn2; (iii) thị trường sơ cấp

hoặc thị trường thứ cấp3; và (iv) thị trường giao ngay hoặc thị trường tương lai4. Tuy nhiên,

chúng ta sẽ chỉ giới thiệu hai loại thị trường là trái phiếu và c phi ổ

ếu ở phần dưới đây. Bạn đọc

có thể tìm hiểu thêm về các dạng phân loại khác trong các cu n s ố

ách chuyên sâu về tài chính.

Thị trường trái phiếu

Trái phiếu là m t

ộ công cụ nợ xác định nghĩa vụ của người đi vay (người phát

Trái phiếu là hành trái phiếu) i

đố với người cho vay (người nắm giữ trái phiếu). Trái phiếu có thể một công c ụ do m t

ộ công ty phát hành hoặc cũng có thể do chính ph phát ủ hành, tuy nhiên ở đây nợ xác định

chúng ta sẽ chỉ tập trung tìm hiểu về trái phiếu công ty. Thông thường thì trái phiếu nghĩa vụ của có k

ỳ hạn xác định, tức là ngày đáo hạn c a

ủ trái phiếu, cũng như mức lãi suất xác người đi vay định. Khi ạ

b n mua trái phiếu của một công ty thì ạ

b n sẽ nhận được một cam kết từ (người phát

phía công ty đó về việc hoàn trả gốc c ng t ộ

hêm một khoản lãi vào m t ộ (hoặc m t ộ số) hành trái

thời điểm cụ thể trong tương lai. Tuy nhiên, bạn cũng có thể bán trái phiếu cho một phiếu) đối với

ai đó khác trước khi đến ngày đáo hạn của trái phiếu. K

ỳ hạn của trái phiếu có thể từ người cho vay

vài tháng cho tới hàng chục năm. (người nắm Ví d , m ụ t

ộ trái phiếu có mệnh giá 10 triệu VND, cam kết trả lãi suất 10% một giữ trái phiếu)

năm, và kỳ hạn 5 năm. Khi đó, sau mỗi năm, người mua trái phiếu sẽ được hưởng

khoản lãi là 1 triệu VND, và đến cuối năm thứ 5 thì người này sẽ được hoàn trả khoản gốc là 10 triệu VND.

Lãi suất trái phiếu thông thường ph ụ thu c

ộ vào: (i) kỳ hạn của trái phiếu, và (ii) mức độ xếp hạng r i ủ ro tín d ng ụ c a

ủ công ty phát hành trái phiếu. K

ỳ hạn càng dài thì lãi suất thông

thường càng cao. Lý do đơn giản là kỳ hạn càng dài thì mức độ rủi ro mà người nắm giữ trái

1 Có thể dòng tiền chưa chuyển đến tài khoản của bạn ngay lập tức mà muộn 2 hoặc 3 ngày.

2 Thuật ngữ tiếng Anh là và .

3 Thuật ngữ tiếng Anh là và .

4 Thuật ngữ tiếng Anh là và .

phiếu phải đối mặt càng lớn cũng như thanh khoản c a

ủ trái phiếu đó kém hơn. Chính vì vậy, lãi suất sẽ ph

ải cao hơn để bù đắp cho mức rủi ro cao hơn này. Tuy nhiên, trong m t

ộ số trường hợp thì lãi suất dài hạn có thể thấp hơn so với lãi suất

ngắn hạn. Điều này bắt ngu n ồ từ k ỳ v ng v ọ

ề xu thế lạm phát trong tương lai. Như chúng ta biết,

lãi suất thông thường có quan hệ thuận chiều với t l ỷ ệ lạm phát k ỳ v ng. N ọ ếu lạm phát được k ỳ

vọng giảm xuống thì lãi suất sẽ giảm xuống và ngược lại. Trong những thời kỳ lạm phát được kỳ v ng ọ sẽ giảm xu ng, l ố

ãi suất dài hạn thường sẽ th i

ấp hơn so vớ lãi suất ngắn hạn. Yếu t ố th

ứ hai là mức độ rủi ro tín d ng, ụ

tức là khả năng người phát hành trái phiếu không trả đư ợc lãi hoặc g c

ố , một phần hoặc toàn b

ộ cho người nắm giữ trái phiếu. Khi m t ộ công ty có xác su

ất đổ vỡ cao hơn thì người mua trái phiếu sẽ đòi hỏi m c

ứ lãi suất cao hơn để bù đắp cho rủi ro cao hơn mà họ ải đố ph i mặt. Ở n ghi đây, chúng ta cầ

nhớ mối quan hệ thuận chiều giữa lợi tức kỳ ọ v ng và mức độ rủi ro. Nếu m t

ộ tài sản tài chính được nhận th r

ức có độ ủi ro cao hơn thì mức lợi tức mà tài sản tài

chính đó chào mời cũng phải cao hơn để bù đắ

p rủi ro cho người nắm giữ tài sản đó. Và ngược

lại, khi bạn được chào mời m t

ộ mức lợi tức cao (lưu ý rằng đây chỉ là mức lợi tức cam kết, chưa

phải là lợi tức thực hiện) thì b n hi ạn cũng cầ

ểu rằng tài sản tài chính đó tiềm ẩn nhiều rủi ro.

Thị trường cổ phiếu

Cổ phiếu là một công cụ xác lập quyền sở ữ

h u của người nắm giữ cổ phiếu đối

Cổ phiếu là

với một công ty, tức là đ i

ố với tài sản và lợi nhuận ròng của công ty đó. u m Nế ột công một công ty c

ổ phần phát hành ra 1000 cổ phiếu và bạn nắm gi

ữ 10 cổ phiếu thì có nghĩa là bạn cụ xác lập có quyền i

đố với 1/100 tài sản và lợi nhuận ròng của công t phi y đó. Cổ ếu không có kỳ quyền sở

hạn xác định, kỳ hạn c a

ủ nó nếu có thì sẽ là ngày công ty tuyên b

ố giải thể hoặc phá sản. hữu của

Cổ phiếu khác với trái phiếu ở chỗ nó là công cụ v n

ố góp còn trái phiếu là công người nắm cụ nợ. Bạn ắ

n m giữ cổ phiếu công ty tài chính dầu khí thì ạ

b n là một trong số các ông giữ cổ

chủ sở hữu của công ty đó, còn bạn nắm giữ trái phiếu công ty tài chính dầu khí thì bạn phiếu đối là m t ộ trong s

ố các ông chủ nợ của công ty đó. Chính vì vậy, dù công ty có lợi nhuận với nơi phát

hay bị lỗ thì nó vẫn phải trả lãi và gốc đúng hạn và đầy đủ, không ít hơn và cũng không hành.

phải nhiều hơn, cho người nắm giữ trái phiếu, nếu không nó sẽ có khả năng bị phá sản.

Trong trường hợp công ty bị phá sản, các khoản nợ sẽ phải được thanh toán trước, sau

đó mới đến lượt ững nh

người góp vốn chia sẻ phần tài sản ròng còn lại. Nếu công ty làm ăn thua l t

ỗ hì có thể người nắm giữ cổ phiếu, mà chúng ta g i

ọ là cổ đông sẽ không được nhận được

một đồng nào cả. Tuy nhiên, nếu công ty có lãi lớn thì các c

ổ đông sẽ có thể được chia m t ộ phần

hoặc toàn bộ số lợi nhuận thu được, mà chúng ta gọi là cổ tức. Chính vì vậy, cổ phiếu có mức

độ rủi ro cao hơn so với trái phiếu của cùng công ty đó, và tất nhiên nó cũng sẽ có nhiều khả

năng mang lại mức lợi tức cao hơn. Người ắ

n m giữ cổ phiếu có thể mua bán trên thị trường cổ phiếu. Giá giao dịch của cổ phiếu được quyết đị ởi lượng bán và lượ nh b

ng mua trên thị trường và mức độ dao động của nó tương đối lớn. Giá c

ổ phiếu phản ánh nhận định của thị trường, tức là người bán và người mua,

về tình hình lợi nhuận hiện tại cũng như triển vọng sinh lời của công ty trong tương lại. Nếu lợi

nhuận hiện tại thấp và/hoặc mọi người bi quan vào triển vọng công ty thì họ sẽ không muốn

nắm giữ và tìm cách bán cổ phiếu công ty đó đi. Điều này làm cho giá cổ phiếu của công ty đó

sẽ giảm. Ngược lại, nếu lợi nhuận hiện tại tốt và/hoặc mọi người lạc quan về công ty và muốn nắm giữ cổ phi a

ếu công ty đó, giá củ nó sẽ tăng lên.

Người tham gia vào thị trường cổ phiếu sẽ kiếm lợi tức từ hai ồ

ngu n chính là cổ tức và chênh lệch giá c ổ phiếu, trong đó n

nguồ thu nhập sau dường như có sức hấp dẫn lớn hơn đối

với nhà đầu tư. Hai nguồn thu nhập này có quan hệ khăng khít với nhau, và về bản chất đều

phản ánh lợi nhuận hiện tại và lợi nhuận dự kiến trong tương lai của công ty. Nếu lợi nhuận

hiện tại của công ty tăng lên và công ty quyết định chia thưởng c

ổ tức lớn thì thu nhập t c ừ ổ tức

của những người sở hữu c

ổ phiếu sẽ tăng. Ngược lại, nếu công ty quyết định giữ phần lợi nhuận

lại để tái đầu tư thì giá trị công ty sẽ tăng và khi đó giá cổ phiếu của côn g ty cũng sẽ tăng. Mối

quan hệ này đã được nêu ra trong định lý Modigliani-Miller, hai tác giả được giải Nobel kinh tế, khi h ọ chỉ ra rằng trong m t ộ s ố điều kiện nh ha

ất định như không có thuế y chi phí giao dịch

thì người sở hữu cổ phiếu sẽ bàng quan trước chính sách chia c ổ tức. nh Đị lý này không hoàn

toàn đúng trong thực tế và vẫn còn bị phê phán, tuy nhiên đó không phải là điều chúng ta mu n ố

bàn luận ở đây. Điều chúng ta mu n nh ố ấn mạnh là hai ngu n ồ thu nhập từ c t ổ ức và chênh lệch giá c phi ổ

ếu có quan hệ khá chặt với nhau và ít nhiều có tính chất thay thế cho nhau, t c ứ là nếu

bạn nhận được nhiều cổ tức thì thu nhập từ gia tăng giá trị cổ phiếu sẽ ít hơn, còn nếu bạn nhận ít c t ổ c

ứ thì thu nhập từ gia tăng giá trị c phi ổ

ếu sẽ nhiều hơn, tất nhiên chúng ta đang giả định

công ty có lợi nhuận và mọi yếu t ố khác là như nhau. Chỉ s g

ố iá chứng khoán được xây dựng để phản ánh diễn biến giá c phi ổ ếu nói chung. Chỉ

số giá chứng khoán được tính bằng giá trị bình quân c a ủ m t ộ nhóm cổ phiếu ch ủ ch t ố hoặc toàn bộ các c phi ổ

ếu được niêm yết trên sàn chứng khoán tương ứng, trong đó mỗi cổ phiếu sẽ được gán tr ng s ọ

ố khác nhau căn cứ vào mức độ vốn hóa c a

ủ nó trên thị trường. Chỉ s ố ch ng ứ khoán

Dow Jones được tính dựa trên giá cổ phiếu của 30 công ty lớn của nước Mỹ như GM, GE,

Microsoft, Coca-Cola, AT&T và IMB. Hoặc như Chỉ s

ố S&P 500 được tính dựa trên 500 công ty lớn. Chỉ s ố ch ng khoá ứ

n Việt Nam VN-Index được tính bằng t ng

ổ giá trị hiện hành c a ủ toàn

bộ cổ phiếu giao dịch trên sàn chứng khoán thành phố Hồ Chí Minh chia cho tổng giá trị của các c phi ổ ếu tại k g ỳ c ố , t c

ứ là ngày 28/07/2000, phiên giao dịch đầu tiên c a ủ sàn chứng khoán thành ph H ố CM.

Khi ra quyết định nắm giữ loại tài sản tài chính nào, bạn cần phải quy giá trị của các dòng tiền tương lai

mà tài sản đó mang lại cho bạn về hiện tại, và từ đó so sánh giữa các phương án đầu tư với nhau. Để có

thể quy giá trị của một dòng tiền trong tương lai về hiện tại, chúng ta sẽ phải sử dụng lãi suất. Chúng ta

sẽ xem xét một vài tình huống đơn giản dưới đây để hình dung ra cách xác định giá của một tài sản tài chính

Nếu cho bạn lựa chọn giữa $100 ngày hôm nay và $112 ngày này năm sau, bạn sẽ chọn

phương án nào nếu biết lãi suất hiện tại là (i) 10%, và (ii) 15%? $112

Muốn trả lời được câu hỏi này, bạn phải quy $112 của năm sau về giá trị hiện tại như sau: với r 1

là lãi suất danh nghĩa hiện tại. Nếu r = 10% thì giá trị hiện tại của $112 năm sau sẽ là $101.8 lớn hơn

$100, và do vậy bạn nên chọn $112 của một năm sau. Ngược lại, nếu r = 15% thì giá trị hiện tại của $112

năm sau sẽ là $97.4 nhỏ hơn $100, và do vậy bạn nên chọn $100 ngày hôm nay.

Nếu trái phiếu Microsoft cam kết trả khoản lãi hàng năm là $100 trong vòng 3 năm tới,

và cuối năm thứ 3 sẽ trả lại gốc là $1000. Bạn sẽ mua trái phiếu này với giá bao nhiêu nếu lãi suất thị

trường là (i) 8%, (ii) 10%, và (iii) 12% (giả định rủi ro của trái phiếu Microsoft tương đương với rủi ro

thị trường, và do vậy lãi suất chiết khấu của trái phiếu đúng bằng lãi suất thị trường).

Muốn trả lời được câu hỏi này, bạn phải quy giá trị của $100 năm thứ nhất, $100 năm thứ hai, $100 năm

thứ ba, và $1000 năm thứ ba về hiện tại và tính tổng giá trị của chúng. Cụ thể, giá của trái phiếu Microsoft được tính như sau: $100 $100 $100 $1000

1 1 2 1 3 1 3

Nếu r = 8% thì giá trái phiếu sẽ bằng $1051.5.

Nếu r = 10% thì giá trái phiếu sẽ bằng $1000.

Nếu r = 12% thì giá trái phiếu sẽ bằng $952.

: Nếu bạn dự tính cổ phiếu Microsoft sẽ trả cổ tức cuối năm nay $100 và mức cổ tức này sẽ

duy trì trong các năm tới. Bạn sẽ mua cổ phiếu này với giá bao nhiêu nếu lợi tức cổ phiếu bình quân thị

trường hiện tại là (i) 8%, và (ii) 12% và dự kiến sẽ ổn định tại mức này trong tương lai (giả định rủi ro

của cổ phiếu Microsoft tương đương với rủi ro cổ phiếu bình quân thị trường, và do vậy lãi suất chiết

khấu của cổ phiếu phiếu đúng bằng lợi tức cổ phiếu bình quân thị trường).

Theo mô hình Chiết khấu Cổ tức, giá cổ phiếu Microsoft hiện tại P0 được tính theo công thức $100 $100 $100 ... 0 1 1 2 1 1

Trong đó Pt là giá cổ phiếu sẽ bán lại được vào thời kỳ t.

Nếu chúng ta coi giá cổ phiếu thời kỳ t cũng được tính theo công thức trên thì giá hiện tại của cổ phiếu sẽ là: $100 $100 100 100 $100 ... ... 0 1 1 1 1 1 2

Với r = 8% thì giá cổ phiếu Microsoft hiện giờ sẽ là $1250.

Với r = 12% thì giá cổ phiếu Microsoft hiện giờ sẽ là $833.

Như vậy, chúng ta thấy rằng giá của các tài sản tài chính có quan hệ nghịch chiều với lãi suất thị trường.

3.1.2. Trung gian tài chính

Theo định nghĩa ở phần trên, trung gian tài chính là những định chế tài chính đứng Trung gian giữa làm nhiệm vụ ế k t ố

n i giữa người có tiết kiệm với người có nhu cầu vay vốn. Khi tài chính là

thông qua trung gian tài chính, đối với người tiết kiệm thì các tổ chức trung gian tài chính những định

mới là người vay tiền của họ còn đối với người có nhu cầu vay vốn thì các tổ chức trung chế tài chính gian tài chính mớ i i là ngườ cho h va ọ

y. Tuy nhiên, về bản chất thì dòng v n ố vẫn sẽ đi từ đứng giữa

người tiết kiệm tới người có nhu cầu vay vốn. làm nhiệm v ụ

Vậy tại sao chúng ta cần tới các trung gian tài chính? Các trung gian tài chính bổ kết nối giữa sung thêm nh u gì ững điề

cho thị trường tài chính? người có tiết kiệm với

Nếu bạn có tiết kiệm, bạn có thể n

tìm đế thị trường tài chính để mua cổ phiếu hoặc người có nhu

trái phiếu. Tuy nhiên, bạn không nên mua duy nhất một loại c phi ổ

ếu hoặc trái phiếu bởi cầu vay v n. ố

vì điều đó sẽ làm cho ạn b

đối mặt với rủi ro lớn hơn. Theo ngôn ngữ tài chính, chúng ta

cần phải đa dạng hóa để giảm thiểu rủi ro. Đa dạng hóa ở đây không chỉ thuần túy về mặt

số lượng mà nó còn phải d a ự trên cả nh ng m ữ i

ố quan hệ giữa các cổ phiếu và trái phiếu trong danh m c ụ c a

ủ bạn. Bạn mua 10 cổ phiếu khác nhau chưa chắc đã giúp bạn có mức độ rủi

ro thấp hơn so với mua 2 c phi ổ

ếu nếu như cả 10 cổ phiếu đó có xu hướng dao động cùng chiều

với nhau. Và như vậy, lựa chọn ra một danh mục đầu tư hiệu quả trên thị trường tài chính đòi

hỏi bạn phải có kiến thức và thời gian, và cũng rất quan trọng là bạn phải có một lượng tiền đủ

lớn cho phép bạn đa dạng hóa. Tuy nhiên, đó là điều mà không phải ai trong chúng ta cũng có được.

Trung gian tài chính sẽ giúp bạn làm điều này. Lúc này, bạn chỉ cần gửi khoản tiền của

bạn tới các trung gian tài chính thay vì phải tìm hiểu nên cho những ai vay tiền. Và trung gian

tài chính sẽ làm nhiệm v

ụ đi tìm người vay v n t

ố ốt nhất cho bạn. Với tính chuyên môn hóa của

mình, các trung gian tài chính sẽ giúp t i

ố thiểu hóa các chi phí giao dịch giữa người có tiết kiệm và người đi vay. Một lý do n a

ữ giúp các trung gian tài chính có thể đáng tin cậy hơn đối ới v người tiết

kiệm là nó thường được ảo b

đảm bởi một cơ quan của chính phủ. Và do vậy, khả năng bạn bị

mất tiền sẽ thấp hơn so với khi bạn đầu tư trực tiếp vào thị trường tài chính. Tính thanh khoản c a

ủ các công cụ tài chính mà trung gian tài chính đưa ra thông thường

cũng cao hơn so với các công cụ tài chính trên thị trường tài chính. Khoản tiền g i ử ngân hàng

có thể dễ dàng rút ra hơn so với việc bán các c phi ổ

ếu mà bạn đang nắm giữ.

Tất nhiên, lợi tức đối với người tiết kiệm khi đầu tư vào các trung gian tài chính thường

thấp hơn so với khi đầu tư trực tiếp vào thị trường tài chính. Chính vì vậy, các trung gian tài

chính thường là nơi đầu tư lý tưởng cho những người không am hiểu lắm về thị trường tài chính,

cho những người ít thời gian, cho những người có một lượng tiết kiệm không nhiều, và cho

những người đề cao tính an toàn.

Tuy nhiên, điều này không hàm ý rằng các trung gian tài chính không chứa đựng yếu tố

rủi ro. Nó vẫn phải đối mặt với nhiều dạng r i ủ ro khác nhau tùy thu c

ộ vào cấu trúc tài sản và nợ

của trung gian đó. Chúng ta có thể phân ra m t ộ s ố loại r i

ủ ro mà các trung gian tài chính thường

hay gặp như sau: (i) rủi ro tín d ng, t ụ

ức là khả năng người đi vay không thể trả được gốc và lãi

đúng hạn cho trung gian tài chính; (ii) r i

ủ ro lãi suất, tức là khả năng lãi t suấ biến ng độ ngoài

dự kiến khiến cho chi phí bên nợ tăng mạnh hơn so với thu nhập nhận được từ bên tài sản của

trung gian tài chính; (iii) r i

ủ ro thanh khoản, tức là khả năng trung gian tài chính cần phải thanh

toán đột ngột một lượng tiền lớn ngoài dự kiến trong khi các khoản đầu tư của trung gian tài

chính lại chưa tới kỳ đáo hạn, dẫn tới việc các trung gian tài chính có thể bị phá sản do không

thanh toán đúng hạn cho khách hàng; và (iv) r i ủ ro t ỷ giá, tức là t ỷ giá sẽ biến ng độ trong khi

các trung gian tài chính thường nắm giữ cả ngoại tệ trong danh mục tài sản và nợ, nên có khả

năng gây ra tổn thất về giá trị vốn của trung gian tài chính. Ngoài ra, xét t

ừ góc độ người đi vay, các trung gian tài chính cũng có thể bổ sung một số

khiếm khuyết của thị trường tài chính.

Để có thể huy động vốn trên thị trường tài chính, các

công ty thông thường phải tạo lập một uy tín cần thiết, điều mà các công ty mới thành lập rất

khó có được. Khi đó, các công ty mới thành lập muốn vay v n

ố thì nhiều khả năng nó sẽ phải

tìm đến các ngân hàng thương mại, nơi có thể thẩm định và giám sát ạt độ ho ng của công ty tốt

hơn so với các cá nhân. Thêm vào đó, thủ tục huy động vốn qua thị trường tài chính đối với

công ty thường mất nhiều thời gian. Do vậy, đối với các khoản vay lưu động ngắ ạn n h như chi

trả lương, mua nguyên vật liệu… thì có khả năng các công ty sẽ đi vay từ ngân hàng thương

mại để đảm bảo có nguồn vốn kịp thời cho hoạt động sản xuất.

Trong phần này, chúng ta sẽ xem xét hai dạng định chế trung gian tài chính là Ngân hàng

thương mại và Quỹ tương hỗ, hay có thể hiểu đơn giản là Quỹ đầu tư.

Ngân hàng thương mại là m nh ột đị chế hu ng t y độ iền gửi, bao g m

ồ tiền gửi có thể viết

séc, tiền gửi tiết kiệm có k

ỳ hạn, và sau đó sử dụng s

ố tiền này để cho vay các hoạt động Ngân hàng

kinh doanh thương mại, mua nhà ở thế chấp, cho vay tiêu dùng. Ngoài ra, các ngân thương mại là

hàng thương mại còn đảm nhận một loạt dịch vụ khác như chuyển tiền điện tử, phát một trung gian

hành thẻ ghi nợ, thẻ tín d ng, t ụ hanh toán ho ng ngo ạt độ ại thương, dịch v b ụ ảo lãnh, ủy tài chính có thác, dịch v ụ n và k tư vấ ế toán. hoạt động cơ bản nhất là huy Một trong nh ng ữ

yếu tố quyết định tới thành công của ngân hàng thương mại là động tiền gửi

khả năng huy động tiền gửi. Tiền gửi thường được chia thành ba nhóm: (i) tiền gửi giao để cho vay.

dịch, hay tiền gửi có thể viết séc, tức là người gửi tiền có thể rút ra bất k ỳ lúc nào rút ra để chi tiêu ằ

b ng cách viết séc hoặc chuyển khoản n

điệ tử; (ii) tiền gửi tiết kiệm thì

không thể viết séc nhưng người gửi tiền cũng có thể rút ra theo nhu cầu, tuy nhiên sẽ mất m t

ộ khoảng thời gian ngắn; và (iii) tiền ử

g i có kỳ hạn sẽ xác định m t ộ k h ỳ ạn và nếu như

người gửi tiền rút trước kỳ ạ

h n thì sẽ chịu một khoản phạt, thông thường là ả kho n tiền lãi sẽ bị

cắt đi một phần. Tiền gửi có kỳ ạn h

thường được phân tách thành hai nhóm có giá trị thấp và giá trị lớn. Ví d ,

ụ tại Mỹ người ta chia tách thành hai nhóm tiền gửi có giá trị dưới và trên 100

nghìn đôla. Ngoài tiền gửi, ngân hàng có thể huy động thông qua các nguồn khác như phát hành

thương phiếu, phát hành trái phiếu, đi vay liên ngân hàng, vay qua đêm từ ngân hàng trung ương…

Từ khoản tiền gửi này, ngân hàng thương i

mạ sẽ quyết định sử dụng khoản vốn để đạt

hiệu quả cao nhất. Những người ch

ủ sở hữu và người quản lý ngân hàng mong mu n ố có mức

lợi nhuận cao nhất, tuy nhiên họ cũng ng đồ thời mu n ố giảm thiểu r i

ủ ro. Chính vì vậy, ngân

hàng cũng sẽ phải đa dạng hóa để có được mức lợi nhuận ợp l h

ý và đảm bảo an toàn cho ngân hàng. Các tài sản c a ủ ngân hàng sẽ bao g m ồ (i) dự tr , bao ữ g m

ồ dự trữ đặt tại ngân hàng trung

ương và dự trữ trong chính két của ngân hàng thương mại, (ii) Cho vay doanh nghiệp, cho vay

tiêu dùng, cho vay mua nhà thế chấp, (iii) đầu tư vào các ch ng khoán chính ph ứ , ( ủ iv) mua trái phiếu công ty,… Để đảm ả b o an toàn cho ệ

h thống ngân hàng thương mại, thường ngân hàng trung ương

quy định mức vốn tối thiểu của các cổ đông sáng lập của một ngân hàng, lượng tiền gửi được

phép huy động tối đa ứng với m i ỗ m c ứ v n ố ch s

ủ ở hữu, lượng tiền dự tr ữ t i

ố thiểu, và giá trị tài

sản dưới dạng cổ phiếu, trái phiếu công ty tối đa được nắm giữ tính trên tổng tài sản c a ủ ngân hàng…

Quỹ tương hỗ là m t

ộ hình thức trung gian tài chính khác. Cơ chế hoạt đ ng ộ của qu ỹ là huy động v n

ố từ công chúng bằng cách phát hành c

ổ phiếu. Sau đó, quỹ sẽ dùng s ố tiền có được

để đầu tư vào các công cụ thị trường v n ho ố

ặc thị trường tiền tệ. Khoản lợi tức thu được sau khi

trừ đi các chi phí hoạt động sẽ được chia cho các nhà đầu tư.

Quỹ tương hỗ có thể chia thành nhiều dạng khác nhau căn cứ vào cách thức hoạt động

và cách thức đầu tư.5 Thứ nhất là quỹ mở cuối ngày,6 tức là vào cuối mỗi ngày,

Quỹ tương hỗ là

quỹ sẽ mua lại cổ phiếu từ những người muốn bán và phát hành thêm cổ phiếu một trung gian tài

mới. Thứ hai là quỹ đóng,7 tức là không (hoặc rất ít khi) phát hành thêm cổ chính hoạt động

phiếu mới cũng như không mua lại cổ phiếu đã phát hành. Cổ phiếu đã phát dựa trên việc huy

hành chỉ có thể được mua bán trên thị trường thứ cấp, chỉ khi nào quỹ ngừng độ ố ng v n từ công

hoạt động thì quỹ mới mua lại những cổ phiếu đã phát hành. Thứ ba là quỹ ủy chúng bằng cách

thác đầu tư,8 tức là qu n

ỹ ày sẽ đầu tư vào một danh mục chứng khoán cố định phát hành c ổ

từ đầu trong một khoảng thời gian xác định. Có hai hình thức là ủy thác cổ phiếu. Sau đó,

phiếu hoặc ủy thác trái phiếu. Quỹ ủy thác cổ phiếu sẽ phát hành một lượng cổ quỹ sẽ dùng số

phiếu nhất định trong một khoảng thời gian nhất định. Với số tiền huy động tiền có được để được, qu

ỹ sẽ đầu tư vào một danh mục cổ phiếu xác định trước. Đến ngày ế k t đầu tư vào các

thúc đã được định trước, quỹ sẽ bán tất cả các chứng khoán nắm giữ đi và chia công c ụ thị

phần giá trị tài sản ròng cho các cổ đông của quỹ. Sau đó lại một chu trình mới trườ ố ng v ặ n ho c

được lặp lại. Quỹ ủy thác trái phiếu cũng sẽ phát hành một lượng cổ phiếu nhất thị trường tiền tệ.

định trong một khoảng thời gian nhất định và sau đó dùng số tiền này để mua

một danh mục trái phiếu công ty xác định. Khoản thu nhập hàng tháng từ danh

mục trái phiếu này sẽ được chia cho các cổ đông của qu .

ỹ Khi trái phiếu đầu tiên trong danh

mục đáo hạn, số tiền thu về sẽ được chia đều cho các cổ đông. Một khoản thu nhập mới

hàng tháng (do danh mục lúc này đã thay đổi) lại được tiếp tục chia cho các cổ đông của

quỹ. Quá trình cứ tiếp diễn cho tới khi trái phiếu cuối cùng trong danh mục đáo hạn thì quỹ

cũng kết thúc vòng đời. Sau đó lại một chu trình mới được lặp lại. Các qu c

ỹ ó thể đầu tư vào một s

ố dạng chứng khoán như cổ phiếu và trái phiếu công ty,

cho vay mua nhà thế chấp… Các quỹ chỉ số9 đầu tư vào các công ty lớn dùng để tính các chỉ số

như S&P 500. Một số quỹ tương hỗ hạn chế chỉ đầu tư vào m t ộ s ố dạng công c ụ tài chính, ví

dụ quỹ tương hỗ thị trường tiền tệ10 chỉ đầu tư vào các công cụ thị trường tiền tệ như Tín phiếu Kho bạc, chứng chỉ tiề ử

n g i của ngân hàng, thương phiếu. Qu ỹ phòng vệ11 là m t ộ quỹ dành cho

một nhóm các chuyên gia và những người giàu có và nó có chiến lược đầu tư riêng. Nó đầu tư

vào khá nhiều loại tài s phi ản đầu tư như cổ

ếu, nợ, hàng hóa thuần nhất12. Với tên g i ọ là phòng

vệ nên quỹ này thường sử dụng các công cụ bán khống và phái sinh13. Tuy nhiên, th c ự tế các

quỹ sử dụng phương pháp bán ng khố

và công cụ phái sinh không phải để giảm bớt rủi ro mà

thực chất lại làm tăng rủi ro với kỳ ọ

v ng kiếm được mức lợi tức cao hơn. Lợi ích của qu

ỹ tương hỗ là nó cho phép những người có khoản tiền nhỏ, không có nhiều

chuyên môn về tài chính cũng có thể đa dạng hóa danh mục đầu tư của mình và thu được mức

lợi tức thông thường là cao hơn so với các t

ổ chức tiền gửi như ngân hàng thương mại. Tùy theo

5 Tại Mỹ, định nghĩa quỹ tương hỗ hẹp hơn so với nhiều nước khác. Quỹ tương hỗ theo cách định nghĩa của nước

Mỹ là một quỹ mở cuối ngày.

6 Thuật ngữ tiếng Anh là .

7 Thuật ngữ tiếng Anh là

8 Thuật ngữ tiếng Anh là .

9 Thuật ngữ tiếng Anh là .

10 Thuật ngữ tiếng Anh là

11 Thuật ngữ tiếng Anh là

12 Thuật ngữ tiếng Anh là

, tức là những sản phẩm đồng nhất về chất lượng như dầu thô, đồng, vàng,…

13 Thuật ngữ tiếng Anh tương ứng là và .

mục đích của nhà đầu tư, đề cao an toàn hay đề cao lợi tức, h ọ sẽ có thể lựa ch n ọ những quỹ

tương hỗ có danh mục đầu tư phù hợp ới v ý định của ọ. h

Đồng thời, nó cũng sẽ giảm bớt chi

phí giao dịch dựa trên cơ chế chia sẻ. Khi bạn đầu tư một khoản tiền nh ỏ cho nhiều loại c ổ

phiếu, trái phiếu thì phí giao dịch sẽ rất lớn tính trên lợi tức (nếu có) mà bạn nhận được. Nhưng

với việc đầu tư duy nhất vào quỹ tương hỗ thì phí giao dịch sẽ nhỏ đi rất nhiều trong khi bạn

vẫn đa dạng hóa được danh mục.

Ngoài ra, việc đầu tư thông qua Quỹ tương hỗ sẽ giúp những nhà đầu tư không chuyên tận d ng

ụ chuyên môn của nhà quản lý qu ,

ỹ những người được đào tạo chuyên nghiệp về lĩnh

vực này. Họ dành thời gian theo dõi sát sao diễn biến và triển vọng của các công ty trên thị

trường, và nhờ đó có thể mua được cổ phiếu có triể ọ

n v ng sinh lời tốt trong tương lai, và cũng

kịp thời bán đi được những c

ổ phiếu có triển v ng ké ọ

m sáng sủa hơn. Tuy nhiên, luận điểm này vẫn còn là m t

ộ vấn đề gây tranh cãi. Theo giả thuyết thị trường hiệu quả, với việc có hàng ngàn

nhà quản lý tiền tệ chuyên nghiệp thì rất khó có khả năng một nhà quản lý “đánh bại thị trường”

bằng cách mua cổ phiếu tốt và bán cổ phiếu tồi. Giá cổ phiếu trên thị trường ng thườ phản ánh

đúng giá trị thực sự của công ty, và nó đã bao hàm đầy đủ những thông tin hiện có trên thị

trường. Do vậy, giá c phi ổ

ếu chỉ thay đổi khi có nh ng t ữ

hông tin mới xuất hiện, và bởi vì thông tin mới là u

điề hoàn toàn mang tính bất ngờ nên giá c ổ phiếu cũng vận đ ng ộ mang tính ngẫu nhiên.

3.2 Tiết kiệm đầu tư trong hệ th n ố g tài kho n ả qu c ố gia

Trong phần này, chúng ta sẽ xem xét m i

ố quan hệ giữa tiết kiệm và đầu tư trong hệ thống

tài khoản thu nhập quốc dân.

Để đơn giản hóa phân tích cũng như tập trung vào các nhân tố quyết định tới tỷ lệ đầu tư

nội địa, chúng ta sẽ giả định nền kinh tế đóng, tức là không có quan hệ thương mại và đầu tư quốc tế.

Chúng ta đã được giới thiệu phương pháp ng t đo lườ

ổng sản phẩm trong nước GDP theo

cách tiếp cận chi tiêu. Theo đó, tổng sản phẩm trong nước (ở đây được ký hiệu là Y) sẽ được phân thành b n

ố nhóm tiêu dùng hộ gia đình, đầu tư của doanh nghiệp, chi mua hàng c a ủ chính

phủ, và xuất khẩu ròng. Với giả định nền kinh tế đóng, chúng ta sẽ bỏ qua xuất khẩu ròng, và

do vậy chúng ta có đồng nhất th c ứ sau: GDP Y C + I + G

Tiết kiệm quốc

Để thấy được mối quan hệ g ữ

i a tiết kiệm và đầu tư, chúng ta sẽ biến đổi biểu dân là tổng thu thức lại như sau: nhập còn lại của Y – C – G I nền kinh tế sau

Vế bên trái của biểu thức (Y – C – G) là tổng thu nhập còn lại của nền kinh tế khi đã chi cho

sau khi đã chi cho các khoản tiêu dùng của người dân và mua hàng của chính phủ, các khoản tiêu

và nó được gọi là tiết kiệm quốc dân và ký hiệu là S. Do vậy, chúng ta có thể viết dùng của người lại phương trình thành: dân và mua hàng c a ủ chính S I phủ.

Để làm rõ hơn các thành phần của tiết kiệm quốc dân, chúng ta có thể phân

tách thành hai phần tiết kiệm tư nhân và tiết kiệm chính ph ủ như sau: S Y – C – G (Y – T C – ) + (T – G ) Trong đó T là tổng s

ố tiền thuế mà chính phủ thu được trừ đi các khoản trợ cấp cho h ộ gia

đình, hay chúng ta gọi tắt là thuế ròng.

Tiết kiệm tư nhân Sp (Y – T – C) là phần thu nhập c a

ủ hộ gia đình còn lại

Tiết kiệm tư

sau khi đã nộp thuế cho chính phủ và tiêu dùng. Tiết kiệm chính phủ Sg (T – G) nhân (Sp) là

là phần thu nhập từ thuế c a

ủ chính phủ còn lại sau khi đã chi tiêu để mua hàng của phần thu nhập chính ph . ủ của hộ gia đình còn lại sau khi đã

Thông thường, tiết kiệm chính phủ của các nước mang dấu âm, khi đó chính nộp thuế cho

phủ có tiết kiệm âm, hay còn g i ọ là thâm h t

ụ ngân sách. Tại một s ố ít quốc gia trong chính ph và ủ tiêu một s

ố thời điểm nhất định, chính phủ có tiết kiệm dương, và gọi là thặng dư ngân sách. dùng. Từ đồ ấ

ng nh t thức kể trên, chúng ta cần lưu ý sự khác biệt gi a ữ hai thuật ng ữ

Tiết kiệm chính

tiết kiệm và đầu tư ở góc độ

phân tích kinh tế vĩ mô. Trong ngôn ngữ tài chính hay phủ (Sg) là phần

ngôn ngữ đời thường, hai khái niệm này thường được dùng thay thế cho nhau với thu nhập từ thuế

cùng một nghĩa. Tuy nhiên, ở góc độ phân tích kinh tế vĩ mô, đây là hai khái niệm của chính phủ khác nhau về bản chất. còn lại sau khi đã Chúng ta sẽ xem xét m t

ộ ví dụ sau. Giả sử Tuấn có khoản thu nhập là 10 chi tiêu để mua

triệu, và sau khi nộp thuế thu nhập với chi tiêu sinh hoạt, Tuấn còn lại 4 triệu, và hàng c a ủ chính anh ta dùng s

ố tiền này mua trái phiếu công ty X mới phát hành. Hành vi của Tuấn phủ.

đã làm gia tăng tiết kiệm tư nhân, và tiết kiệm quốc dân thêm 4 triệu. Nếu xét từ

góc độ tài chính, Tuấn có thể nói rằng anh ta đang “đầu tư” vào trái phiếu công ty.

Tuy nhiên, khi đứng từ góc độ vĩ mô, hành

vi mua trái phiếu công ty X của Tuấn vẫn chỉ dừng

ở mức tiết kiệm, chứ chưa phải là đầu tư.

Trong ngôn ngữ kinh tế vĩ mô, chỉ khi nào khoản tiền 4 triệu này được công ty X dùng để

mua máy móc, mở rộng nhà xưởng… thì nó mới được xếp vào đầu tư. Chúng ta nhớ rằng đầu

tư chỉ thay đổi khi có ững nh

thay đổi trong số lượng máy móc, thiết ị, b nhà xưởng, thay đổi

lượng nhà ở mới xây, hay thay đổi lượng hàng tồn kho.

3.3. Mô hình thị trường v n ố Mô hình thị trường v n ố được xây d ng ự

nhằm lý giải xem thị trường tài chính sẽ kết nối

giữa tiết kiệm với đầu tư của nền kinh tế như thế nào. Trên cơ sở mô hình này, chúng ta có thể

phân tích được ảnh hưở

ng của một số chính sách kinh tế đối với tiết kiệm và đầu tư.

Để đơn giản hóa phân tích, chúng ta giả định rằng chỉ t n t

ồ ại duy nhất một kênh giao dịch

vốn giữa người tiết kiệm và người đi vay là thị trường tài chính, hay ở đây chúng ta còn i gọ là

thị trường vốn. Chúng ta cũng giả định chỉ tồn tại duy nhất một mức lãi suất chung cho m i ọ kỳ

hạn, mọi loại tài sản tài chính. Do vậy, mức lãi suất này sẽ vừa là lợi t c

ứ của người tiết kiệm,

và đồng thời cũng là chi phí của người đi vay.

Để phân tích thị trường ố v n, chúng ta sẽ sử ụ

d ng cách tiếp cận cung cầu truyền thống. Chúng ta viết l ng nh ại đồ ất th c ứ tiết kiệm – đầu tư: S (Y – T C – ) + (T G – ) I

Ở đây, nguồn cung vốn được lấy từ tiết kiệm quốc dân bao gồm tiết kiệm tư nhân và tiết

kiệm chính phủ. Nguồn cầu vốn được quyết định bởi nhu cầu đầu tư, bao gồm đầu tư vào máy móc, hàng t n kho, và nhà ồ ở.

Để xác định được trạng thái cân bằng của thị trường v n,

ố chúng ta sẽ cần phải tìm hiểu xem ngu n c ồ ung v n và c ố ầu v n

ố được quyết định bởi những nhân t nà ố o.

Tiết kiệm hộ gia đình là thành phần quan trọng nhất cấu thành nên nguồn cung vốn. Vậy mức tiết kiệm c a

ủ hộ gia đình phụ thuộc vào những nhân t g ố ì? Nhân t

ố quan trọng đầu tiên cần

được nói tới là thu nhập hiện tại. Khi thu ậ

nh p hiện tại tăng, mức tiết kiệm của hộ gia đình sẽ

tăng và ngược lại. Những quốc gia có mức thu nhập cao hơn thì sẽ có mức tiết kiệm cao hơn, và t l

ỷ ệ tiết kiệm trên thu nhập thông thường cũng cao hơn.

Dự tính về thu nhập trong tương lai cũng có ảnh hưởng quan trọng tới mức tiết kiệm của

hộ gia đình. Tâm lý bi quan vào tương lai hay mức độ bất định trong tương lai gia tăng sẽ khiến

cho các hộ gia đình có xu hướng thắt chặt chi tiêu và gia tăng tiết kiệm. Trong những thời kỳ mà Chỉ s

ố niềm tin của người tiêu dùng ở mức thấp (thể hiện tâm lý bi quan), người ta quan sát

thấy mức tiêu dùng giảm sút khá mạnh.

Lãi suất thực tế cũng ảnh hưởng tới hành vi tiết kiệm. Khi lãi suất th c ự tế i tăng, lợ ích từ

việc tiết kiệm lớn hơn nên mọi người sẽ có khuynh hướng tiết kiệm nhiều hơn. Tuy nhiên, việc

lãi suất thực tế tăng có

thể giúp cho mọi người đạt được m c ụ tiêu c a

ủ cải đề ra trong tương lai

với một mức tiết kiệm thấp hơn, và do vậy nó cũng có một tác động làm giảm tiết kiệm. Kết

hợp cả hai tác động kể trên, lãi suất thực tế có thể ng không th có tác độ

ật sự rõ ràng đối với tiết

kiệm. Tuy nhiên, trong phạm vi chương này, chúng ta giả định rằng tác động làm tăng tiết kiệm

sẽ trội hơn, và do vậy tiết kiệm sẽ tăng khi lãi suấ t thực tế tăng.

Chính sách thuế liên quan tới tiền lãi từ tiết kiệm, chính sách thuế thu nhập cá nhân và

còn nhiều nhân tố khác cũng sẽ có những tác ng độ

tới hành vi tiết kiệm. Chúng ta sẽ xem xét chi ti

ết hơn về tác động c a ủ chính sách thuế i

đố với tiền lãi tiết kiệm trong phần sau.

Thành phần thứ hai trong cấu thành nên nguồn cung v n

ố là tiết kiệm chính ph . T ủ iết kiệm

chính phủ được quyết định bởi chính sách thuế khóa và chi tiêu c a ủ chính phủ. u này l Và điề ại

phụ thuộc vào thể chế và quy định về hoạt n độ g ngân sách c a ủ t ng ừ qu c ố gia trong từng thời

kỳ. Thông thường tiết kiệm chính ph

ủ thường mang giá trị âm, tức là thâm h t ụ ngân sách chính

phủ. Trong trường hợp mức thâm h t ụ ngân sách chính ph ủ tăng, tiết kiệm qu c ố dân, tức là nguồn cung v n

ố sẽ giảm. Ngược lại, khi m c ứ thâm h t

ụ ngân sách chính phủ giảm xu ng, ố hoặc ngân sách chính ph c

ủ huyển sang trạng thái thặng dư thì nguồn cung v n s ố ẽ tăng.

Trong mô hình mà chúng ta đang xem xét, nguồn cầu vốn được ết quy định bởi hành vi

đầu tư của doanh nghiệp. Quyết định đầu tư của doanh nghiệp phụ thuộc trước tiên vào lợi

nhuận kỳ vọng từ hoạt động đầu tư. Khi doanh p

nghiệ kỳ vọng hoạt động đầu tư có thể mang lại m c

ứ sinh lời cao trong tương lai, doanh nghiệp sẽ mua thêm máy móc và tăng n cườ g năng

lực sản xuất. Điều này sẽ làm gia tăng nhu cầu vốn trong nền kinh tế.

Lãi suất thực tế là nhân tố thứ hai có ảnh hưởng tới hành vi đầu tư. Khi lãi t suấ thực tế

giảm, tức là chi phí vốn của doanh nghiệp giảm, trong điều kiện các yếu tố còn lại giữ nguyên,

doanh nghiệp sẽ có xu hướng tăng đầu tư và do vậy làm gia tăng lượng cầu vốn. Ngược lại, khi lãi suất th c

ự tế tăng lên, chi phí v n

ố tăng cao khiến cho một số dự án đầu tư không còn sinh lời

nữa, và do vậy doanh nghiệp sẽ cắt giảm đầu tư và lượng cầu v n. ố

Ngoài ra, môi trường kinh doanh như thể chế, chính sách thuế thu nhập doanh nghiệp, chất lượng ồn ngu

lao động… cũng sẽ ảnh hưởng tới qu ết định y

đầu tư của doanh nghiệp. Khi

những nhân tố này tiến triển theo hướng có lợi, các doanh nghiệp sẽ có xu hướng gia tăng đầu

tư, qua đó làm tăng cầu vốn. Một câu h i

ỏ tiếp theo được đặt ra là yếu t nà ố o sẽ u c điề

hỉnh để giúp cân bằng thị trường

vốn, tức là cân bằng giữa lượng cung và lượng cầu vốn.

Yếu tố nội sinh điều chỉnh để giúp cân bằng thị trường vốn chính là lãi suất thực tế. Khi tiết kiệm ố

qu c dân, tức là lượng cung vốn lớn hơn so với lượng cầu vốn được ết quy định bởi

mức đầu tư mong muốn, lãi suất sẽ giảm. Khi lãi suất giảm, lượng tiết kiệm của hộ gia đình sẽ

giảm xuống còn lượng đầu tư

dự kiến sẽ tăng lên, và do vậy thị trường vốn sẽ thiết lập lại cân

bằng. Ngược lại, khi lượng cung v n nh ố

ỏ hơn so với lượng cầu v n, l ố

ãi suất sẽ tăng. Khi lãi suất

tăng, lượng tiết kiệm hộ gia đình sẽ tăng và làm tăng lượng cung vố ,

n còn lượng cầu vốn sẽ

giảm, nhờ đó thị trườ

ng vốn cân bằng trở lại. Chúng ta có thể thấy điều này trong Hình 3.1. Cung vốn 5% E 0 Lãi suất thực tế Cầu vốn 1200 Lượng vốn vay

Hình 3.1: Cân bằng thị trường vốn

Có một vài điểm chúng ta lưu ý ở đây. Thứ nhất, m c

ứ lãi suất chúng ta nói tới ở đây là lãi

suất thực, tức là mức lãi suất danh nghĩa sau khi đã loại bỏ đi ảnh hưởng của lạm phát. Lợi ích và chi phí thực s

ự của người tiết kiệm và đi vay chính là lãi suất th c

ự chứ không phải là lãi suất danh nghĩa. Một vấn đề n a

ữ mà bạn đọc có thể thắc mắc là tại sao ở phần trên, chúng ta nói rằng tiết

kiệm luôn bằng đầu tư, trong khi đó ở mô hình thị trường vốn chúng ta lại cho phép khả năng

lượng tiết kiệm sai lệch so với lượng đầu tư. Trong đồng nhất thức tiết kiệm bằng đầu tư, hai

khái niệm này được hiểu là mức tiết kiệm và đầu tư thực hiện của nền kinh tế. C ụ thể, mức đầu

tư thực hiện bao gồm cả đầu tư dự kiến và đầu tư ngoài dự kiến. Đầu tư ngoài dự kiến ở đây

chính là lượng hàng t n kho ng ồ

oài dự kiến. Ngược lại, trong mô hình thị trường v n, khái ố niệm

tiết kiệm và đầu tư chúng ta nói tới là mức tiết kiệm và đầu tư

dự kiến. Do vậy, khoảng chênh

giữa lượng cung vố và lư n

ợng cầu vốn chính là mức đầu tư hàng tồn kho ngoài dự kiến. Trong trườ ợp ng h

dư cung vốn, tức là tiết kiệm nhiều hơn đầu tư dự kiến, hộ gia đình đã

tiêu dùng quá ít và làm cho lượng hàng tồn kho ngoài dự kiến tăng lên đúng bằng phần chênh lệch cung cầu v n ố . Do đó, nếu c ng c ộ

ả mức đầu tư dự kiến với hàng t n ồ kho ngoài d ki ự ến tăng

lên thì lượng đầu tư thực hiện vẫn đúng bằng lượng tiết kiệm, và do vậy không có gì mâu thuẫn

với đồng nhất thức. Ngược lại, khi dư cầu vốn, tức là tiết kiệm ít hơn so với đầu tư dự kiến, hộ

gia đình đã tiêu dùng quá nhiều và làm cho lượng hàng tồn kho giảm ngoài dự kiến, và do vậy

đầu tư thực hiện sẽ thấp hơn so với đầu tư dự kiến và cũng đúng bằng mức tiết kiệm.

3.4. Các chính sách của chính phủ tác động đến thị trường v n ố Bây giờ, chúng ta sẽ s d ử ng m ụ ô hình thị trường v n

ố để phân tích ảnh hưởng của m t ộ số

chính sách tới mức tiết kiệm và đầu tư của nền kinh tế. Như chúng ta đã nói ở chương c trướ ,

muốn thúc đẩy tăng trưởng kinh tế, chính phủ rất cần thúc đẩy tỷ lệ tiết kiệm và đầu tư trong

nước. Vậy muốn đạt được m c

ụ tiêu này, chính phủ cần phải làm gì?

Dưới đây, chúng ta sẽ xem xét ba chính sách được s d ử ụng để thúc

đẩy đầu tư trong nước.

Các chính sách đó là: (i) Chính sách giảm thuế đối với tiền lãi từ tiết kiệm, (ii) Chính sách giảm thâm h t ụ ngân sách chính ph , (

ủ iii) Chính sách giảm thuế i

đầu tư đố với doanh nghiệp.

3.4.1. Chính sách giảm thuế đối với tiền lãi từ tiết kiệm

Tại Việt Nam hiện nay, khi người dân gửi tiền vào ngân hàng hoặc mua trái phiếu thì

khoản thu nhập từ tiền lãi chưa bị đánh thuế. Luật thuế c a

ủ Việt Nam năm 2011 chỉ quy định

đánh thuế đối với khoản thu nhập từ cổ tức và chênh lệch giá bán với giá mua cổ phiếu. Tuy

nhiên, tại nhiều quốc gia phát triển khác, thu nhập từ các loại tiền lãi kể trên sẽ phải chịu thuế.

Chính sách thuế này sẽ làm cho lợi ích sau thuế từ việc tiết kiệm c a

ủ hộ gia đình giảm, và điều này sẽ khiến cho h

ộ gia đình giảm bớt động cơ tiết kiệm. Mỹ là m t ộ qu c

ố gia áp dụng tương đối phổ biến các sắc thuế đánh vào thu nhập từ tiền lãi và c ổ t c

ứ , và theo nhiều nhà kinh tế Mỹ, điều này phần nào giải thích được tỷ lệ tiết kiệm của

Mỹ là tương đối thấp và đang có khuynh hướng giảm. Sự giảm sút của tỷ lệ tiết kiệm và đầu tư

lại khiến cho nền kinh tế M ỹ ng ch tăng trưở

ậm lại và có nguy cơ bị các nền kinh tế đi sau đuổi kịp. Để khắc ụ

ph c vấn đề này, nhiều nhà kinh tế Mỹ đề xuất việc giảm bớt thuế suất i đố với

các sắc thuế này, thậm chí là thay thế chúng bằng các loại thuế đánh vào tiêu dùng. Điều này sẽ

làm gia tăng lợi ích từ việc tiết kiệm, và nhờ đó thúc đẩy t

ỷ lệ đầu tư và tăng trưởng c a ủ nền kinh tế.

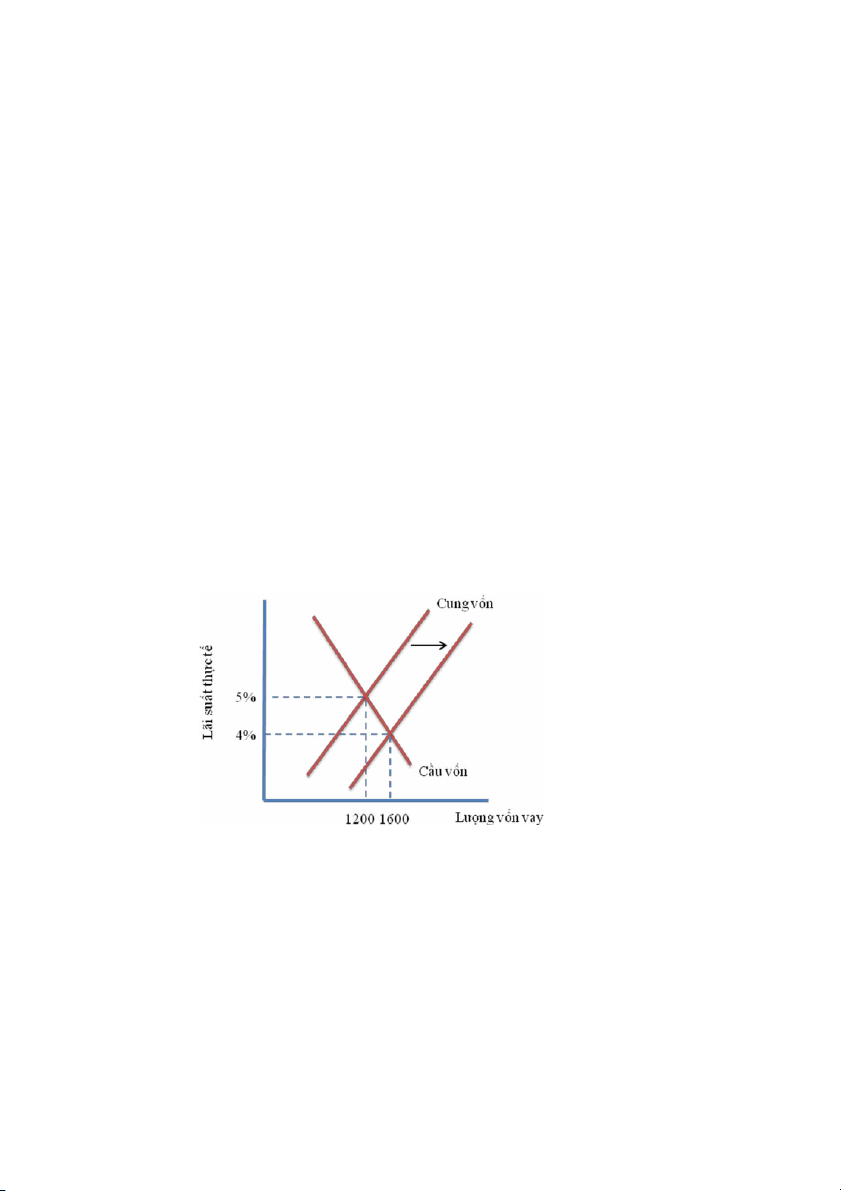

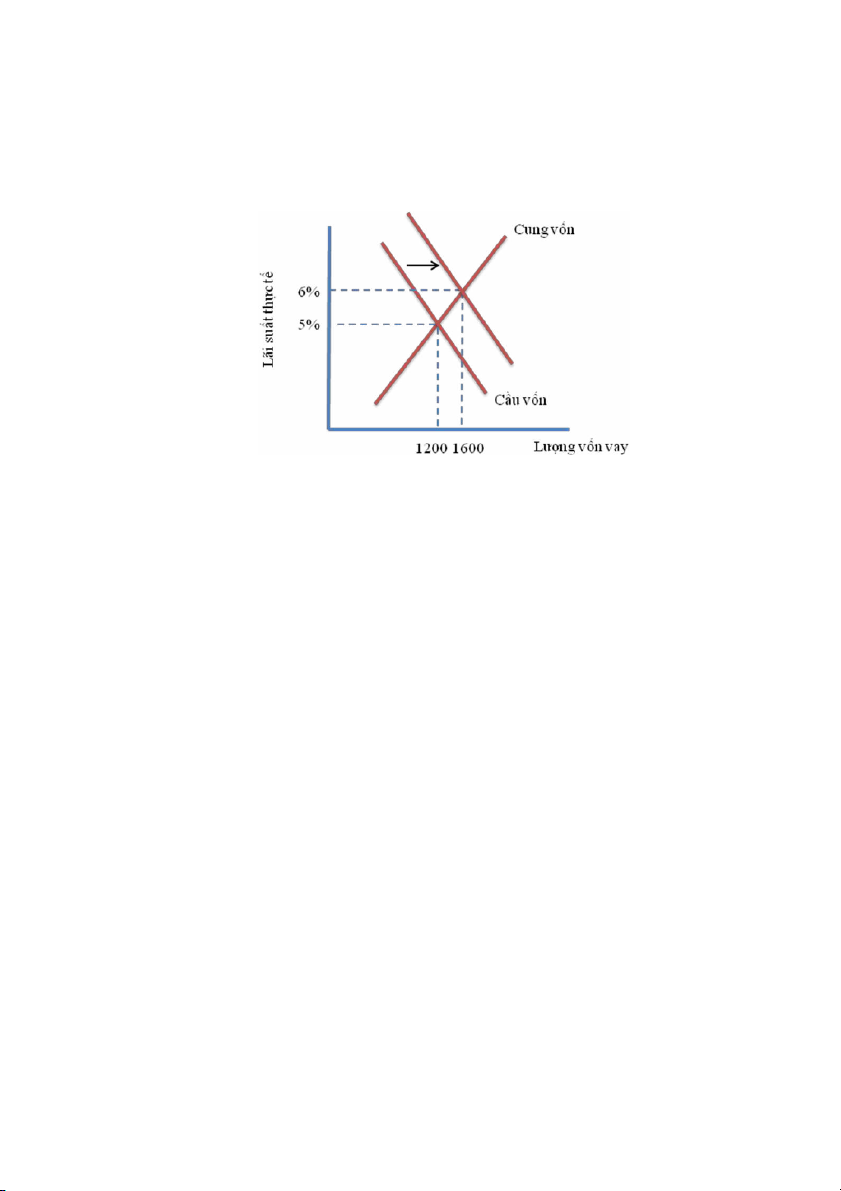

Hình 3.2: Chính sách giảm thuế đối với tiền lãi tiết kiệm

Trong mô hình thị trường v n,

ố việc chính phủ giảm thuế i

đố với tiền lãi tiết kiệm sẽ làm

gia tăng mức tiết kiệm của hộ gia đình tại mọi mức lãi suất cho trước. Trên Hình 3.3, đường cung v n

ố sẽ dịch chuyển song song sang bên phải. Lúc này, tại m c

ứ lãi suất ban đầu 5%, thị trường ố

v n xảy ra tình trạng dư cung v n

ố do lượng tiết kiệm tăng. Hệ quả là lãi suất sẽ giảm.

Lãi suất giảm sẽ làm lượng tiết kiệm h

ộ gia đình giảm bớt m t

ộ phần và lượng cầu v n ố tăng lên.

Điểm cân bằng mới của thị trườ ng sẽ là tại m c

ứ lãi suất 4% và lượng v n 1600. ố

3.4.2. Chính sách giảm thâm hụt ngân sách chính phủ

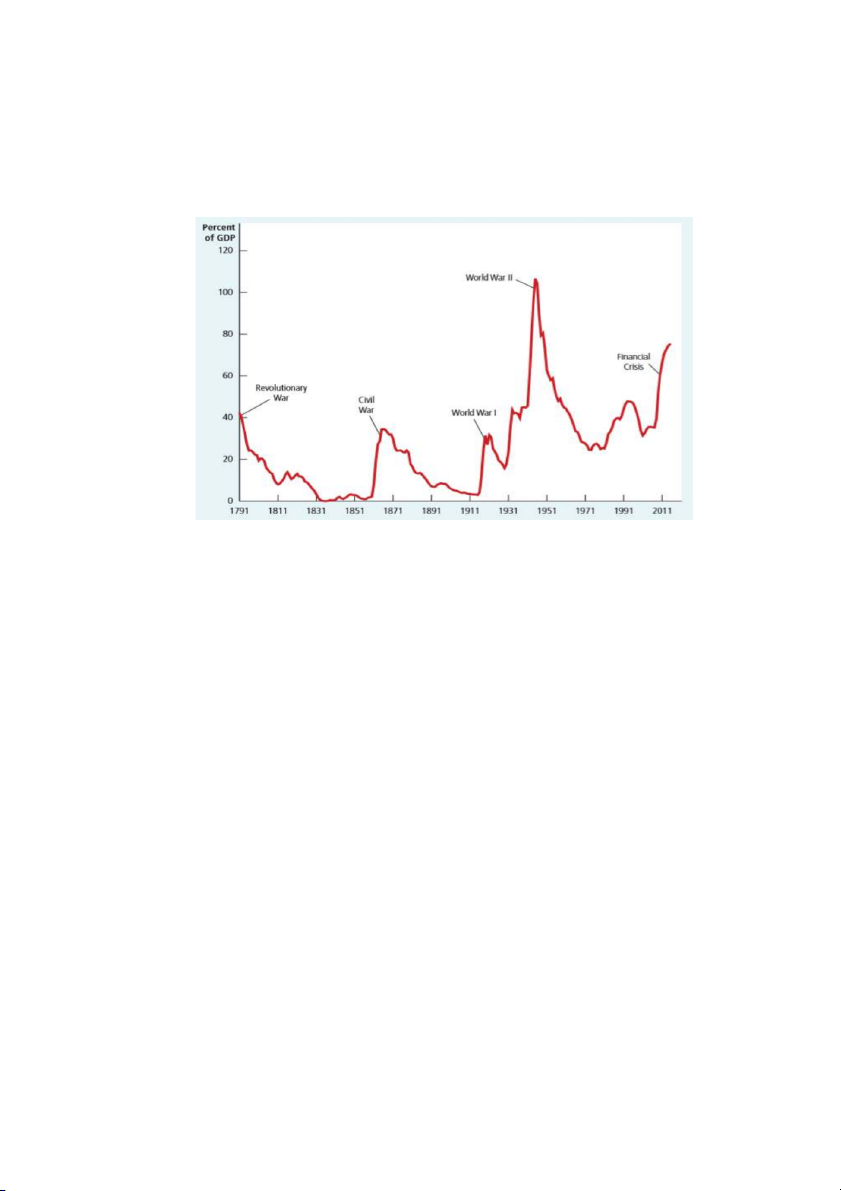

Hình 3.3: Tỷ lệ nợ của chính phủ trên GDP tại Mỹ

Thâm hụt ngân sách chính ph

ủ xảy ra khi chi tiêu chính phủ vượt quá nguồn thu từ thuế. Chính ph

ủ sẽ phải tài trợ bằng việc đi vay trên thị trường tài chính thông qua phát hành trái

phiếu. Khoản thâm hụt hàng năm tích lũy lại sẽ cấu thành nên nợ công của quốc gia. Hình 3.3. cho thấy nợ công c a ủ M ỹ có s ự biến ng độ

mạnh trong những năm mà ngân sách chi tiêu lớn chẳng hạn như thời ỳ k nước M

ỹ tham gia chiến tranh thế giới lần thứ 2 cũng như những năm

mà nền kinh tế gặp bất n ổ cần có s ự cứu trợ c a ủ chính ph .

ủ Nhiều nhà kinh tế cho rằng tình

trạng thâm hụt ngân sách kéo dài sẽ khiến cho nguồn vốn a

cho đầu tư củ doanh nghiệp trở nên

khan hiếm hơn, lấn át đầu tư của khu vực tư nhân, và do vậy sẽ ng dài kìm hãm tăng trưở hạn. Một số cuộc kh ng ho ủ ảng nợ công gần đâ m

y là inh chứng rõ nét cho những tác động bất lợi c a ủ việc duy trì thâm h t

ụ ngân sách kéo dài tới tăng trưởng và ổn định c a ủ nền kinh tế. Hiện nay, m t

ộ loạt nước đang phải ng đồ loạt cắt giảm thâm h t

ụ ngân sách thông qua việc cắt giảm

chi tiêu hoặc tăng thuế.

Trên mô hình thị trường v n,

ố việc cắt giảm thâm h t

ụ ngân sách sẽ làm gia tăng lượng cung

vốn tại mọi mức lãi suất. Đường cung vốn sẽ dịch chuyển song song sang bên phải (Hình 3.4).

Lúc này, tại mức lãi suất ban đầu 5%, thị trường v n

ố xảy ra tình trạng dư cung v n ố do ng lượ

tiết kiệm tăng. Hệ quả là lãi suất sẽ giảm. Lãi suất giảm sẽ làm lượng tiết kiệm h ộ gia đình giảm bớt một phần và ng lượ

cầu vốn tăng lên. Điểm cân bằng mới của thị trường sẽ là tại m c ứ lãi

suất 4% và lượng vốn 1600. Cung vốn 5% Lãi suất thực tế 4% Cầu vốn 1200 1600 Lượng vốn

Hình 3.4: Chính sách cắt giảm thâm hụt ngân sách chính phủ

Nhiều bạn đọc có thể thắc mắc tại sao việc giảm mức thâm hụt ngân sách chính phủ, tức là giảm mức vay c a ủ chính ph ,

ủ không phải làm giảm cầu v n

ố mà lại làm tăng cung v n. ố Về mặt tr c

ự quan, rõ ràng việc vay mượn của chính ph

ủ ảnh hưởng tới phía cầu vốn.

Câu trả lời ở đây chính là cách chúng ta định nghĩa về cung và cầu vốn. Ở đây, cung vốn xuất phát t

ừ tiết kiệm tư nhân (Y – T – C) và tiết kiệm chính ph ( ủ T

– G). Ngay cả khi tiết kiệm chính ph â

ủ m thì chúng ta vẫn coi là nó làm giảm cung v n. C ố ầu v n

ố chỉ thay đổi khi mức đầu

tư mong muốn I thay đổi. Tuy nhiên, theo m t ộ s c

ố ách tiếp cận khác, đặc biệt là tiếp cận từ góc độ tài chính, thay vì

viết đồng nhất thức tiết kiệm-đầu tư như trên: (Y – T C – ) + (T G – ) = I

chúng ta cũng có thể viết: (Y – T C – ) = I + (G – T)

Theo cách tiếp cận thứ hai này, cung v n

ố sẽ được quyết định bởi tiết kiệm tư nhân còn

cầu vốn được quyết định bởi đầu tư và vay mượn của chính phủ. Tuy nhiên, dù viết theo cách nào thì kết quả c a ủ cân bằng cu i

ố cùng vẫn không thay đổi.

Cách tiếp cận thứ hai có ưu m

điể là tính trực quan cao hơn, và phù hợp khi phân tích t ừ

góc độ tài chính. Tuy nhiên, cách phân tích mà chúng ta sử d ng ụ

ở đây lại có ưu việt là chỉ rõ

sự thay đổi của mức đầu tư trên đồ thị, điều mà cách tiếp cận thứ hai không làm được. Bởi vì

mục đích chính của chúng ta ở đây là phân tích các chính sách thay đổi đầu tư nên sử dụng cách tiếp cận thứ ấ

nh t này sẽ phù hợp hơn.

3.4.3. Chính sách khuyến khích đầu tư

Khi chính phủ giảm bớt thuế i

đố với doanh nghiệp khi th c

ự hiện đầu tư mới, các doanh

nghiệp sẽ có xu hướng muốn vay ốn v

đầu tư nhiều hơn tại mọi mức lãi suất cho trước. Trên

Hình 3.5, đường cầu vốn sẽ dịch chuyển song song sang phải. Tại m c ứ lãi su u 5% ất ban đầ , thị

trường ở tình trạng dư cầu vốn do lượng cầu v n

ố tăng. Hệ quả là lãi suất sẽ tăng lên để cân bằng

lại thị trường. Lượng tiết kiệm hộ gia đình sẽ tăng lên và làm tăng lượng cung vố , n còn lượng

cầu vốn sẽ giảm xuống một phần. Một câu h i ỏ có thể bạn c

đọ sẽ đặt ra là liệu chính ph ủ nên sử d ng ụ chính sách nào trong

những chính sách kể trên nếu muốn tăng đầu tư. Điều này tùy thu c ộ vào mức độ hiệu quả của mỗi chính sách, t c

ứ là khả năng làm thay đổi đầu tư của mỗi chính sách. Để trả lời được câu hỏi

này, chúng ta cần phải biết được mức độ phản ứng c a ủ m i

ỗ hành vi tiết kiệm, đầu tư trước nh ng ữ

thay đổi của lãi suất là nhiều hay ít. Bạn đọc có thể t s

ự uy ngẫm và trả lời câu h i ỏ này.

Hình 3.5: Chính sách giảm thuế đầu tư

Tóm lược nội dung

Hệ thống tài chính bao gồm nhiều loại định chế tài chính khác nhau như thị trường c phi ổ ếu,

thị trường trái phiếu, ngân hàng thương mại, quỹ tương hỗ. Chức năng cốt yếu của những

định chế tài chính này là giúp luân chuyển dòng vốn tiết kiệm từ các hộ gia đình tới những

doanh nghiệp đang có nhu cầu vay vốn để ph c

ụ vụ sản xuất, kinh doanh.

Trong một nền kinh tế đóng, mức đầu tư của m t ộ qu c

ố gia sẽ luôn bằng với m c ứ tiết kiệm

quốc gia đó, bao gồm hai phần là tiết kiệm tư nhân và tiết kiệm chính phủ. Tiết kiệm ố qu c dân sẽ tạo ra ồ ngu n cung ố

v n trên thị trường còn mức đầu tư dự kiến sẽ

quyết định tới nhu cầu vốn của thị trường Lãi suất th c

ực đượ quyết định bởi cung và cầu v n

ố trên thị trường. Khi có s ự mất cân bằng

giữa lượng cung và lượng cầu vốn trên thị trường, lãi suất sẽ điều chỉnh giúp thiết lập lại

trạng thái cân bằng của thị trườ ng.

Muốn thúc đẩy đầu tư và tăng trưởng kinh tế, chính phủ nên (i) giảm bớt thuế suất áp dụng đối với ầ ph n thu ậ

nh p từ tiền lãi và cổ tức, (ii) giảm bớt thâm ụ h t ngân sách chính phủ,

và/hoặc (iii) giảm thuế đối với hoạt động đầu tư của doanh nghiệp. Câu hỏi ôn tập 1. Vai trò c a

ủ hệ thống tài chính là gì? Cho biết các định chế cấu thành nên hệ th ng ố tài chính.

2. Tại sao các loại trái phi ng t ếu khác nhau thườ

rả lãi suất không giống nhau?

3. Định nghĩa tiết kiệm tư nhân, tiết kiệm chính ph ,

ủ và tiết kiệm quốc dân, và đầu tư. Hãy làm rõ m i ố quan hệ gi a ữ các chỉ tiêu này.

4. Chính phủ giảm thuế đối với hoạt động đầu tư sẽ có ảnh hưởng như thế nào tới lãi suất thực

tế, lượng tiết kiệm và đầu tư của nền kinh tế?

5. Thâm hụt ngân sách chính phủ tăng cao sẽ có ảnh hưởng ra sao tới lãi suất thực tế, lượng tiết ki a

ệm và đầu tư củ nền kinh tế?

Bài tập vận dụng

1. Hãy cho biết câu bình luận sau, Đúng/Sai và giải thích ngắn gọn: lãi suất kỳ hạn 5 năm của trái phiếu c a

ủ chính phủ Việt Nam và của Ngân hàng Ngoại thương Việt Nam bằng nhau. ( )

2. Hãy chỉ ra các tình huống dưới đây biểu thị cho hành vi tiết kiệm hay đầu tư, và giải thích tại sao?

a) Gia đình bạn mua một ngôi nhà mới theo hình thức trả góp

b) Bạn sử dụng 10 triệu VND trong tài kho m

ản ngân hàng để ua cổ phiếu ACB

c) Bạn được nhận một khoản 10 triệu VND và gửi vào tài khoản ngân hàng

d) Bạn vay ngân hàng 20 triệu VND để mua chiếc máy tính và máy in để mở cửa hàng đánh máy tính thuê. ( )

3. Giả sử trong năm tới, thâm h t ụ ngân sách chính ph s

ủ ẽ tăng thêm 100 tỷ và chính phủ sẽ phải

đi vay thêm 100 tỷ để tài trợ cho khoản thâm hụt tăng thêm này. a. Hãy s ử dụng đồ thị cung c

ầu để phân tích chính sách này? Lãi suất sẽ thay đổi như thế nào?

b. Điều gì xảy ra với tiết kiệm tư nhân, tiết kiệm chính phủ, tiết kiệm quốc dân, và đầu tư

(định lượng quy mô thay đổi nếu có thể)?

c. Giả sử nhu cầu vay vốn của doanh nghiệp rất nhạy cảm với lãi suất. Hãy phân tích xem

quy mô thay đổi của đầu tư lớn hay nhỏ khi chính phủ phải vay thêm 100 tỷ?

d. Giả sử tiết kiệm hộ gia đình ít nhạy cảm với lãi suất. Hãy phân tích xem quy mô thay

đổi của đầu tư lớn hay nhỏ khi chính phủ ả ph i vay thêm 100 tỷ?

e. Giả sử các hộ gia đình tin rằng chính phủ sẽ tăng thuế trong những năm tới để hoàn trả

khoản vay nợ. Điều này ảnh hưởng ra sao tới tiết kiệm tư nhân và nguồn cung vốn hiện tại? Nh ng ữ

ảnh hưởng mà chúng ta chỉ ra ở câu a và b sẽ tăng lên hay giảm đi. ( )