Kinh tế vĩ mô chương bốn và sáu | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới

Trường: Đại học Kinh Tế Quốc Dân 4.1 K tài liệu

Tác giả:

Preview text:

Chương 4. Tiết kiệm, đầu tư và hệ thống tài chính

A. Hệ thống tài chính: Định chế tài chính cho phép các cá nhân có tiết

kiệm, có thể dễ dàng cung cấp vốn cho những người có nhu cầu vay vốn. Mô hình chung:

Tiết kiệm -----------------> Hệ thống tài chính ----------------------> Đầu tư

1) Thị trường tài chính

2) Trung gian tài chính: Gồm NH thương

- Cho phép người tiết kiệm có thể

mại, quỹ tương hỗ,

quỹ tín dụng, cty bảo

trực tiếp cung cấp vốn cho người hiểm, …. cần vay vốn

- Người cho vay cung cấp vốn gián tiếp

- Bao gồm thị trường cổ phiếu và cho người đi vay thông qua trung gian.

thị trường trái phiếu.

Phân biệt tt cố phiếu và trái phiếu: Trái phiếu Cổ phiếu

- Chứng chỉ ghi nhận nợ - Chứng chỉ góp vốn

- Người sở hữu là chủ nợ, không có

- Người sở hữu là cổ đông, có quyền quyền tham gia vào công ty

tham gia vào hoạt động của công ty.

- Ít rủi ro, được rút vốn trực tiếp

- Rủi ro lớn: cty phá sản, làm ăn

thua lỗ, không được rút vốn trực tiếp

- Được chuyển đổi sang cổ phiếu

- Không thể chuyển đổi qua trái (trong 1 số trường hợp) phiếu Trung gian tài chính: - Ngân hàng thương mại:

+ Nhận tiền gửi từ người tiết kiệm và trả lãi cho họ.

+ Cho vay được với những người cần vay vốn với lãi suất thường là cao hơn ls huy động.

+ Tạo ra phương tiện trao đổi là séc hoặc thẻ ghi nợ.

- Quỹ đầu tư, quỹ tương hỗ:

+ Huy động vốn bằng phát hành cổ phiểu

+ Đầu tư vào các công cụ thị trường vốn hoặc thị trường tiền tệ.

B. Mối quan hệ giữa tiết kiệm và đầu tư trong hệ thống tài khoản quốc gia.

- Trong nền kinh tế đóng: NX (xuất khẩu ròng) = 0

(Y là thu nhập toàn nền kinh tế) Biến đổi, ta có:

Trong đó, I là đầu tư, T là thuế ròng = thuế - trợ cấp, S là tiết kiệm quốc

dân, : thu nhập khả dụng của hộ gia đình.

, là phần thu nhập của hộ gia đình sau khi trừ đi thuế và chi tiêu, được gọi là tiết kiệm tư nhân.

, là phần thu nhập từ thuế của chính phủ trừ

đi chi tiêu chính phủ, được gọi là tiết kiệm

chính phủ. ( thặng dư ngân sách, : thâm hụt)

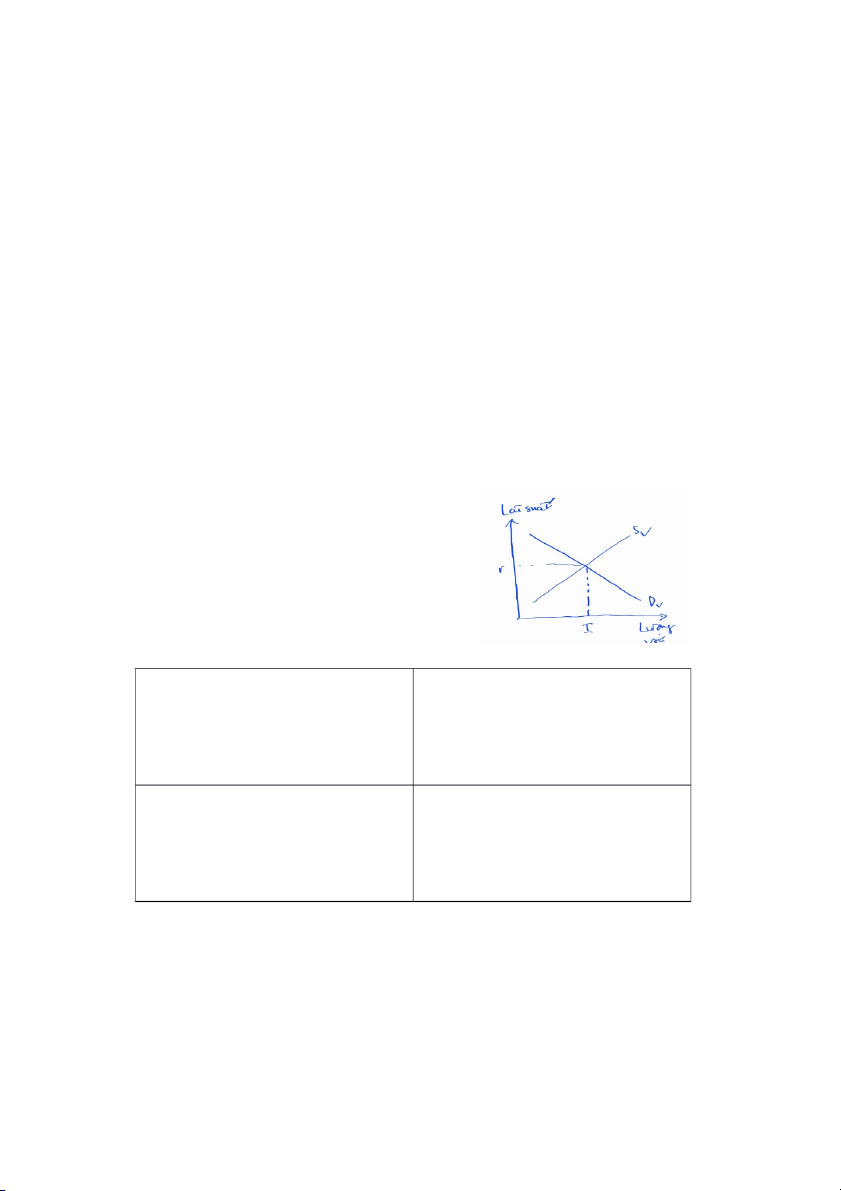

C. Thị trường vốn vay

Giả định: Thị trường chỉ có 1 thị trường duy

nhất là thị trường vốn vay, và lãi suất tiền

gửi bằng lãi suất cho vay.

Cung vốn: Tiết kiệm hộ gia đình,

Cầu vốn: Nhà đầu tư chính phủ Nhân tố ảnh hưởng: Nhân tố ảnh hưởng: - Nội sinh: Lãi suất (-)

- Nội sinh: Lãi suất (+),

- Ngoại sinh: Kỳ vọng về đầu tư (+),

- Ngoại sinh: Thu nhập hiện tại (+),

chính sách hỗ trợ đầu tư (+)

Thâm hụt chính phủ (-), chính sách

tiền tệ, khuyến khích tiết kiệm…

- Chính sách tiền tệ thắt chặt: (G

Lưu ý: Nội sinh vận động dọc

giảm, T tăng) -> cung vốn tăng.

theo đường cung – cầu, còn

- Chính sách tiền tệ mở rộng: (G

ngoại sinh làm dịch chuyển

tăng, T giảm) -> cung vốn giảm. Khi đường cung – cầu sang trái –

chính phủ vay nợ để bù lại thâm hụt phải.

ngân sách, sẽ tạo ra hiệu ứng lấn át đầu tư.

CP thường vay nợ bằng cách

phát hành trái phiếu chính phủ.

Ví dụ 1. Nếu người dân chi tiêu tiết kiệm hơn -> đường cung dịch chuyển sang phải.

Ví dụ 2. Chính phủ giảm thuế đầu tư -> cầu về đầu tư tăng tại mọi mức lãi

suất, đường cầu về vốn dịch phải.

Ví dụ 3. Lãi suất giảm -> lượng vốn vay tăng lên. Đây chỉ là sự vận động dọc theo đường cung – cầu.

Một số công thức mở rộng (Để phục vụ cho chương Tổng cầu – Tổng cung):

- , trong đó MPC là xu hướng tiêu dùng cận biên.

- , trong đó MPS là xu hướng tiết kiệm cận biên. Ta có: .

Ví dụ 4. Khi chính phủ tăng thuế thêm 1:

Do đó, -> cung vốn vay tăng ít hơn 1.

Như vậy, khi CP tăng thuế thêm 1: tiết kiệm chính phủ tăng 1, tiết kiệm tư

nhân giảm ít hơn 1, tiết kiệm quốc dân và đầu tư tăng ít hơn 1.

Bài tập vận dụng: Giả sử trong năm tới Chính phủ vay nhiều hơn năm nay 2000 tỉ đồng.

a. Sử dụng đồ thị về thị trường vốn vay để phân tích hiệu ứng của chính sách

này. Liệu lãi suất sẽ tăng hay giảm?

b. Hệ số co giãn của cung và cầu về vốn vay có ảnh hưởng như thế nào đến những thay đổi này?

c. Giả sử các hộ gia đình tin rằng việc Chính phủ vay hôm nay nhiều hơn

cũng có nghĩa Chính phủ sẽ tăng thuế trong tương lai để hoàn trả khoản nợ

và lãi phát sinh. Điều này có tác động đến tiết kiệm tư nhân và cung về vốn

vay hiện tại như thế nào? Nó làm giảm hay tăng các hiệu ứng mà bạn đã thảo luận ở câu (a) ? Đáp án:

a. Đường cung vốn vay dịch chuyển sang trái. Lãi suất sẽ tăng.

b. Nếu đường cung càng co giãn thì lãi suất sẽ tăng ít hơn và do đó lượng vốn

vay cân bằng sẽ giảm ít hơn. Đầu tư giảm ít hơn, tiết kiệm quốc dân giảm ít

hơn và tiết kiệm tư nhân sẽ tăng nhiều hơn.

Nếu đường cầu càng co giãn thì lượng vốn vay cân bằng sẽ giảm nhiều hơn.

Đầu tư giảm nhiều hơn, tiết kiệm quốc dân sẽ giảm nhiều hơn, và tiết kiệm tư nhân tăng ít hơn.

c. Dân cư sẽ tiết kiệm nhiều hơn để nộp thuế cao hơn trong tương lai, do đó

tiết kiệm sẽ tăng và đường cung vốn sẽ dịch chuyển sang phải. Điều này sẽ

làm giảm ảnh hưởng của tiết kiệm Chính phủ đến tiết kiệm quốc dân, đầu tư và lãi suất.

Chương 6. Tiền tệ và chính sách tiền tệ

A. Tiền và chức năng của tiền

- Tiền: Dạng của tài sản trong nền kinh tế -> mua hh, dv và thanh toán nợ,

được chấp nhận bởi người bán

- Chức năng: Phương tiện trao đổi, hạch toán, cất giữ giá trị.

- Phân loại: Tiền hàng hóa (tiền dưới dạng hàng hóa), Tiền pháp định (Được

pháp luật công nhận là tiền)

- Đo lường khối lượng tiền tệ: Tính thanh khoản giảm dần. M0: Tiền mặt

M1: M0 + Tiền gửi không kỳ hạn

M2: M1 + Tiền gửi có kỳ hạn ngắn hạn, tiền gửi tiết kiệm

B. Ngân hàng trung ương và hệ thống ngân hàng thương mại

- NHTU: giám sát hoạt động của hệ thống ngân hàng thương mại và điều

chỉnh cung tiền trong nền kinh tế.

- NHTM: có thể tác động vào lượng tiền gửi trong nền kinh tế. Nguồn vốn của NHTM: + Vốn điều lệ

+ Vốn huy động từ nền kinh tế/ tài sản dân chúng

+ Vay từ các tổ chức tín dụng khác

+ Phát hành trái phiếu/ cổ phiếu

+ Vay từ NHTW – nguồn vay cuối cùng.

Cơ sở tiền tệ (B) là lượng tiền do NHTU phát hành:

Cung tiền (MS) là tổng lượng tiền trong nền kinh tế:

Cu: Tiền mặt trong tay của người dân (Tiền ngoài hệ thống ngân hàng)

R: Tiền dự trữ tại NHTU

D: Tiền gửi của người dân trong hệ thống NHTM. Ở đây, NHTM trích ra khoản

dự trữ R tại NHTU, còn lại D – R là cho vay.

-> R/D = rr, , trong đó rr là tỷ lệ DT, rrr là tỷ lệ DTBB, là tỷ lệ Dự trữ dôi ra.

C. Cung tiền và cầu tiền

1. Cung tiền: tổng lượng tiền hiện có trong nền kinh tế, cũng là M1.

a. Sự tạo tiền của NHTM

- NHTM dự trữ 1 khoản R tại NHTU -> công cụ kiểm soát của NHTU

- Số nhân tiền -> Cung tiền MS =

Trong đó, cr = Cu/ D: Tỷ lệ tiền mặt trong tay người dân / Tiền gửi

rr = R/ D: Tỷ lệ dự trữ của NHTM.

Ví dụ: Khi không có rò rỉ tiền mặt ra khỏi hệ thống NHTM, cr = 0.

Khi ngân hàng không có dự trữ dư thừa -> rr = rrr. b. Đồ thị của MS

- MS không phụ thuộc vào lãi suất mà do NHTW quyết định -> MS thẳng đứng.

- Di chuyển dọc đường MS: Lãi suất

- Dịch chuyển trái – phải: 3 công cụ điều tiết cung tiền của NHTW:

+ Nghiệp vụ thị trường mở OMO: NHTW bán TP chính phủ, làm dự trữ thực tế

(để cho vay) của NHTM tăng -> R giảm -> B giảm -> MS giảm.

+ Tỷ lệ DTBB: Khi NHTW tăng rrr thì NHTM phải tăng tỷ lệ dự trữ thực tế -> rr

tăng -> giảm -> MS giảm.

+ Lãi suất chiết khấu: (Là lãi suất mà NHTM phải trả cho NHTW khi vay tiền).

Khi tăng LSCK thì NHTM vay ít tiền đi và phải dự trữ nhiều hơn -> B giảm, rr

tăng -> giảm và MS giảm.

Ví dụ: NHTM vay 10, nhưng tỷ lệ LSCK là 5%, khi đó thực tế rằng

NHTM vẫn vay 10, nhưng chỉ được cầm 9.5 và 0.5 đưa vào tài khoản dự trữ tại NHTW.

2. Cầu tiền: nhu cầu nắm giữ tiền của dân chúng tại mỗi mức lãi suất.

- Đồ thị của MD: Là đường dốc xuống.

- Vận động dọc theo đường MD: lãi suất r.

- Dịch chuyển đường MD: phụ thuộc 3 động cơ của việc giữ tiền (giao dịch, dự phòng, đầu tư)

+ Thu nhập quốc dân Y tăng -> C tăng -> MD tăng -> MD dịch phải.

+ Mức giá chung P tăng (lạm phát tăng) -> lượng tiền cần giữ nhiều hơn -> MD tăng

+ Rủi ro của tài sản tăng -> giảm đầu tư -> MD tăng >< lãi suất TP, tài sản tăng.

3. Mô hình cung cầu tiền

Mô hình cung cầu tiền cho thấy khi chính phủ tăng cung tiền -> lãi suất giảm xuống.

+ Khi cung tiền > cầu tiền thì người dân sẽ mua trái phiếu -> giá trái phiếu

tăng, lãi suất trái phiếu (tiền tệ) giảm đến mức lãi suất cân bằng thì dừng lại. +-