Lãi kép là gì? Ví dụ và Công thức tính lãi kép?

Nói về lãi kép trước hết Luật Minh Khuê đưa ra cho người đọc hiểu biết: Như thế nào là lãi suất ? Lãi suất được hiểu là tỷ lệ mà theo đó tiền lai được người vay trả cho việc sử dụng tiền mà họ vay từ một người cho vay. Cụ thể, lãi suất chính là phần trăm tiền gốc phải trả cho một số lượng nhất định của thời gian mỗi thời kỳ (thường tính theo năm). Tài liệu giúp bạn tham khảo, Mời bạn đọc đón xem!

Môn: Tài liệu Tổng hợp 3.4 K tài liệu

Trường: Tài liệu khác 3.7 K tài liệu

Tác giả:

Preview text:

Lãi kép là gì? Ví dụ và Công thức tính lãi kép?

Thời gian gần đây, hoạt động sử dụng số tiền nhàn rỗi gửi vào ngân hàng để vừa tiết kiệm, vừa sinh

lời là phương án khá an toàn và ổn định. Hình thức khoản gửi như trên hiểu đơn giản chính là lãi suất

kép trong đầu tư và tiết kiệm. Sau đây Luật Minh Khuê sẽ tư vấn cho bạn về lãi suất kép và Công thức

tính lãi kép mà các ngân hàng vẫn áp dụng cho khoản gửi và lợi nhuận khách hàng!

Mục lục bài viết 1. Lãi kép là gì?

Nói về lãi kép trước hết Luật Minh Khuê đưa ra cho người đọc hiểu biết: Như thế nào là lãi suất ?

Lãi suất được hiểu là tỷ lệ mà theo đó tiền lai được người vay trả cho việc sử dụng tiền mà họ vay từ

một người cho vay. Cụ thể, lãi suất chính là phần trăm tiền gốc phải trả cho một số lượng nhất định

của thời gian mỗi thời kỳ (thường tính theo năm).

Từ khái niệm trên, định nghĩa lãi kép hay còn gọi là lãi suất kép - thuật ngữ Tiếng Anh gọi là Compound

Interest. Lãi suất kép phát sinh khi phần lãi vừa đạt được thêm vào vốn ban đầu, từ thời điểm đó trở

đi, lãi phát sinh được tính dựa trên tổng của vốn ban đầu và số tiền lãi vừa kiếm được. Sự bổ sung

tiền lãi vào vốn ban đầu được gọi là tính lãi kép hay vốn nhập.

Nhà bác học Albert Einstein đã nhận ra sự kỳ diệu và lợi nhuận mà lãi kép mang lại: "Lãi kép là kỳ quan

thứ 08 của thế giới. Những ai vận dụng được nó sẽ nhận được sự giàu có, còn những ai không hiểu...

sẽ phải trả giá cho nó.

Dưới góc độ Ngân hàng, định nghĩa lãi suất kép được hiểu đơn giản là sau khi lấy lãi về, dồn vào tiền

vốn, tiếp tục đưa tất cả số tiền đó tái tiết kiệm hoặc đầu tư tiếp tục để lấy về phần lãi có giá trị cao

hơn ở chu kỳ tiếp theo. Lãi suất kép có 02 yếu tố là thời gian và lãi suất.

2. "Sức mạnh kỳ diệu" của lãi suất kép trong lĩnh vực đầu tư và tiết kiệm?

Khái niệm lãi suất kép nghe qua là một hình thức đơn giản! Tuy nhiên trên thực tế, khi bạn tham gia

vào hoạt động gửi tiết kiệm hoặc đầu tư để nhận lãi, nếu bạn kiên nhẫn và có sự kỷ luật trong quản lý

và tiết kiệm, kết hợp với thời gian và lãi suất, bạn sẽ nhận được khoản lợi nhuận "khổng lồ" xứng

đáng cho sự chờ đợi của mình.

Với hình thức gửi tiết kiệm vào các ngân hàng hoặc đầu tư để nhận lợi nhuận, lãi kép đều mang sức

mạnh tiềm ẩn vô cùng lớn mà càng về sau bạn sẽ càng nhận được bất ngờ. Nếu bạn biết cách quản lý

và linh hoạt, bạn sẽ nhận được khối tài sản khổng lồ trong tương lai, việc linh hoạt từ khoản tài sản để

gửi tiết kiệm hoặc đầu tư và từ đó hướng tới mục đích dài hạn thì bạn chính là những nhà đầu tư thông minh và an toàn.

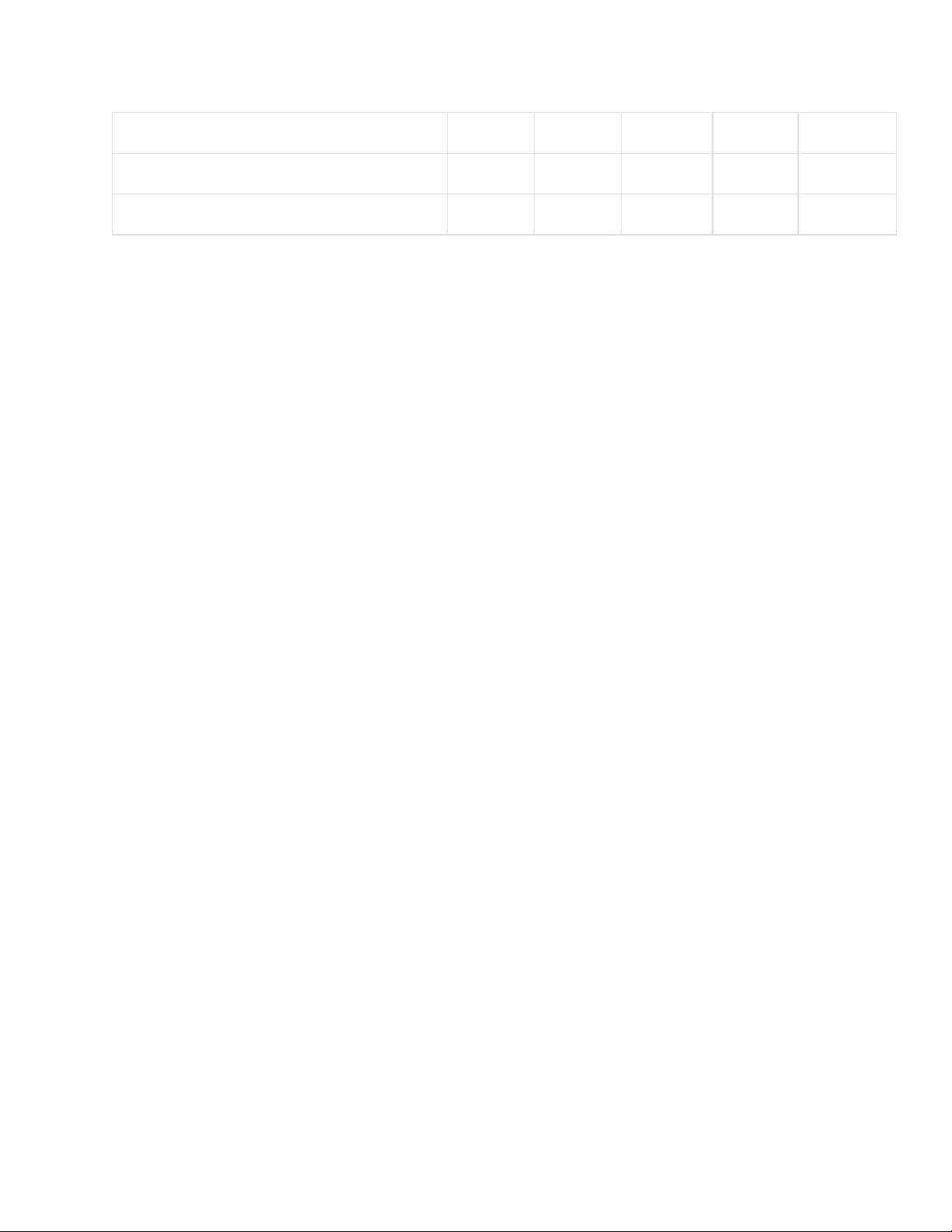

Hiện nay các ngân hàng đều đưa ra các mức phần trăm (%) khác nhau linh hoạt theo từng ngày/

tháng/ hoặc hàng năm để thu hút đầu tư hoăc gửi tiết kiệm. Ví dụ đối với một số ngân hàng như sau: 14 ngày 21 ngày 1 tháng 6 tháng 12 tháng

Ngân hàng Bảo Việt 0,2% 0,2% 3,75% 6,3% 6,75%

Ngân hàng Quân đội (MB bank) 0,5% 0,5% 4,2% 5,9% 7%

Nhìn vào ví dụ lãi suất thực tế của hai ngân hàng như trên, nhà đầu tư có thể hiểu, khi bạn gửi tiết

kiệm với kỳ hạn 4,2% của Ngân hàng MB bank trong 01 tháng, sau đó hết thời hạn 01 tháng bạn nhận

được tất toán tiết kiệm là tiền gốc + 4,2% lãi; tiếp đó bạn tiếp tục gửi cả số tiền trên vào Mb bank theo

các mức thời hạn mong muốn để nhận được lãi suất cao hơn tại kỳ tất toán tiếp theo.

Để nhà đầu tư hiểu hơn về cách thức và hình thức đầu tư nhận lãi suất kép như trên, Luật Minh Khuê

xin tổng hợp những công thức tính lãi suất kép để bạn tham khảo như sau:

3. Công thức tính lãi suất kép theo chu kỳ tháng, năm

3.1. Công thức tính lãi kép cơ bản.

Nhà đầu tư có thể tính lãi suất kép của mình dễ dàng cho hình thức gửi lãi kép cơ bản như sau: A = P x ( 1 + r)n Trong đó:

• A: Future Value - giá trị trong tương lai: đây là số tiền bạn nhận được trong tương lai (sau tất toán khoản gửi);

• P: Present Value - giá trị trong hiện tại: đây là số tiền gốc của bạn chuẩn bị gửi vào tiết kiệm;

• r: là hiểu lãi suất hàng năm;

• n: đây là chu kỳ của lãi suất kép (số chu kỳ phụ thuộc vào nhu cầu và thời gian mong muốn kéo dài của ban).

Ví dụ: Bạn có tiền vốn 500 triệu đồng, gửi tiết kiệm với lãi suất 7%/ năm. Hỏi, sau 10 năm tổng số tiền

nhận được là bao nhiêu ?

- Áp dụng công thức tĩnh lãi kép cơ bản, ta có công thức sau:

A = 500 triệu x (1 + 7%)10 = 983,575,678 triệu đồng.

3.2. Công thức tính lãi suất kép theo tháng.

Công thức tính lãi suất kép theo tháng tương tự với gửi lãi suất kép theo hình thức cơ bản. Sau đây

Luật Minh Khuê đưa ra ví dụ vè lãi suất kép theo tháng cho nhà đầu tư tham khảo:

Ví dụ: Tính lãi suất kép hàng tháng với 100 triệu đồng, lãi suất được tính 10%/ năm. Hỏi. sau 20 năm

nữa số tiền lãi kép là bao nhiêu ? Trong đó:

• P = 100 triệu đồng;

• r = 10%/ năm = 0,1/ 12 tháng --> lãi suất hàng tháng = 0,00833333;

• n = 20 năm x 12 tháng --> 20 năm x 12 tháng = 240 tháng;

A = 100 triệu x (1 + 0,00833333)240 = 732,807,3636 triệu đồng.

3.3. Công thức tính lãi kép theo năm. A = P x (1 = r / n)nt Trong đó:

• A: là số tiền bạn nhân được trong kỳ tất toán trong tương lai;

• P: là số tiền vốn ban đầu bạn chuẩn bị gửi vào tiết kiệm;

• r: là lãi suất hàng năm;

• n: là số lần tiền lãi nhập gốc hằng năm;

• t: là số năm gửi tiền.

Ví dụ: Bạn có 1 tỷ đồng gửi tiết kiệm ngân hàng, lãi suất hàng năm là 4.3%, được nhập gốc hàng quý.

Hỏi, số vốn và lãi sau 6 năm bạn nhận được là bao nhiêu ?

Áp dụng công thức ta có:

A = 1 tỷ x (1 + 4.3%/ 4)^ 4×6 = 1,292,557,881 triệu đồng.

4. Những cách giúp bạn gửi tiết kiệm nhận được lãi suất kép tối ưu nhất ?

- Hãy bắt đầu kế hoạch đầu tư hoặc gửi tiết kiệm từ sớm: đói với lãi suất kép, thời gian chính là mấu

chốt của lãi suất kép tối ưu. Sứ mạnh của lãi kép được thể hiện rõ nhất ở 10, 20 năm tiếp theo trong

chu kỳ. Một vài năm đầu tiên bạn sẽ chưa thấy rõ sự thay đổi của dòng tiền. Bởi vậy, hãy bắt đầu tiết

kiệm từ sớm. Chỉ cần một số tiền nhỏ và kiên trì thực hiện trong thời gian dài thì lãi kép sẽ như một

phép màu giúp số tiền của bạn được nhân lên nhiều lần trong tương lai.

- Hãy nghiên cứu và lựa chọn kênh đầu tư, ngân hàng tiết kiệm có lãi suất cao và ổn định: Việc bạn

nghiên cứu và nắm bắt những ngân hàng, kênh đầu tư uy tín và có lãi suất ổn định qua các năm cao là

việc hết sức cần thiết. Khi lãi suất càng cao, số tiền lãi sau mỗi chu kỳ sẽ càng lớn và tổng số tiền gốc

cộng dồn vào lài để tái đầu tư cho kỳ gửi tiếp theo sẽ tạo ra lãi xuất kép với giá trị trong tương lai sẽ càng lớn.

- Hãy thực hiện kế hoạch một cách kiên trì và có hiệu quả: Trong hoạt động lãi suất kép, việc lựa chọn

một kênh đầu tư và tạo ra một tần suất sinh lời là điều quan trọng. Để làm được điều này bạn nên

thực hiện kế hoạch đầu tư của mình một cách đều đặn và kiên trì, không ngắt quãng. Đặc biệt, hãy

thực hiện chu kỳ tiền gửi gốc và lãi, bởi lãi kép chỉ xuất hiện khi gốc và lãi được tái tục liên tục. Việc tái

gửi gốc và lãi sẽ giúp tăng tổng tiền gốc của kỳ tiếp theo, nhờ đó mà tiền lãi kỳ đó sẽ lớn hơn. Đến

thời hạn nhất định (thông thường 10, 20 năm) bạn sẽ thấy con số lợi nhuận do lãi kép mang lại là vô cùng lớn.

5. Câu hỏi thường gặp về lãi kép

5.1 Lãi kép (COMPOUND INTEREST) là gì?

Lãi kép (COMPOUND INTEREST) là tiền lãi căn cứ vào mệnh giá trái phiếu chứng khoán sẽ tăng hoặc

gia tăng thêm, định kỳ lãi được trả cho số tiền ký thác trước đây, số tiền lãi có thể cộng vào mệnh giá

trái phiếu chứng khoán để tính lãi hàng tháng, hàng quý, nửa năm hoặc hàng năm. Xem Exact interest;

Ordinary interest; Simple interest.

The interest upon principal which is being increased, or augmented, periodically by interest paid on

the previous amount of principal.

Interest may be compounded monthly, quarterly, semiannually, or annually. See Exact interest;

Ordinary interest; Simple interest.

5.2 Lãi kép, phương pháp tính (compound interest) là gì?

Phương pháp tính lãi kép (compound interest) là phương pháp tính lãi suất cho cả vốn và lãi suất thu

được trong quá khứ. Chẳng hạn nếu 1 triệu đồng được gửi vào ngân hàng với lãi suất r, giá trị của nó

sau một năm sẽ bằng (+/-) triệu đồng. Nếu người gửi không rút lãi suất ra, lãi suất thu sau năm thứ

hai sẽ bàng (1 +r)r. Như vậy tổng số tiền gửi vào cuối năm thứ hai bằng:

(1+r) + (l+r)r = (l+r)2 (triệu đồng)

Nói tổng quát, nếu một khoản tiền gửi hay cho vay được tính lãi kép (khi người gửi hay cho vay không

rút lãi ra), tổng số tiền thu được sau t năm sẽ bằng (1+r)'. Chính khái niệm lãi kép đã dẫn đển ý tưởng

về tăng trưởng kép.

Trên đây là toàn bộ những nội dung cơ bản mà Luật Minh Khuê phân tích và gửi đến quý bạn đọc.

Tài liệu liên quan:

-

Đề cương ôn tập học kì I -năm học 2020- 2021 môn Vật lý lớp 8

12 6 -

Physical Education for Students: Researching one University in Vietnam - Tạp chí Nghiên cứu khoa học

3 2 -

Hàm số mũ và hàm số logarit toán 11

12 6 -

Chuyên đề hàm số logarit Toán lớp 11

15 8 -

University Students' Perceptions of AI Application in Writing Skills in Vietnam: A Systematic Review - Tạp chí Giáo dục

4 2