Lưu đồ chứng từ hệ thống thông tin kế toán

Lưu đồ chứng từ hệ thống thông tin kế toán

Môn: Toán cao cấp 20 tài liệu

Trường: Đại học Bách Khoa Hà Nội 4.6 K tài liệu

Tác giả:

Preview text:

BÀI TẬP

HỆ THỐNG THÔNG TIN KẾ TOÁN PHẦN 1: VẼ LƯU ĐỒ Bài 1:

Sau khi nhận phiếu xuất kho do thủ kho chuyển sang, bộ phận giao hàng đóng gói

hàng và lập Phiếu giao hàng ba liên: liên 1 gửi cho khách hàng, liên 2 gửi cho bộ phận lập

hóa đơn, liên 3 gửi cho kế toán, lưu phiếu xuất kho theo số thứ tự

Sau khi nhận được phiếu giao hàng, bộ phận lập hóa đơn căn cứ vào các thông tin này lập

Hóa đơn 3 liên và lưu phiếu giao hàng theo số thứ tự tại bộ phận lập hóa đơn. Liên 1 hóa đơn

lưu tại cuống, liên 2 hóa đơn gửi cho khách hàng, liên 3 gửi cho kế toán.

Định kỳ, kế toán đối chiếu phiếu giao hàng và hóa đơn, ghi sổ chi tiết phải thu khách hàng và

lưu các chứng từ trên theo tên khách hàng.

Yêu cầu: Vẽ lưu đồ chứng từ mô tả chu trình trên (trường hợp xử lý thủ công) Bài 2:

Quy trình tạm ứng tại một doanh nghiệp như sau:

Khi có nhu cầu tạm ứng, người tạm ứng chuyển phiếu đề nghị tạm ứng đến kế toán

thanh toán. Kế toán thanh toán căn cứ vào giấy đề nghị tạm ứng sẽ lập phiếu chi 3 liên và

chuyển 3 liên phiếu chi cùng giấy đề nghị tạm ứng đến kế toán trưởng duyệt, sau khi duyệt

xong sẽ chuyển toàn bộ chứng từ đến giám đốc duyệt.

Giám đốc duyệt xong sẽ chuyển phiếu đề nghị tạm ứng và 3 liên phiếu chi đến thủ

quỹ. Thủ quỹ căn cứ vào chứng từ đã được duyệt chi sẽ tiến hành chi tiền, ký xác nhận và ghi

sổ quỹ, sau đó lưu lại liên 1 tại thủ quỹ, liên 2 giao người nhận tiền (người tạm ứng), liên 3

phiếu chi và phiếu đề nghị tạm ứng chuyển kế toán thanh toán để làm căn cứ ghi vào sổ nhật

ký chi tiền, sổ theo dõi tạm ứng và lưu lại chứng từ.

Yêu cầu: Vẽ lưu đồ chứng từ mô tả quy trình trên Bài 3:

Quy trình mua nguyên vật liệu tại một doanh nghiệp như sau:

Khi nhận được phiếu yêu cầu mua nguyên vật liệu từ phân xưởng chuyển đến, bộ

phận mua hàng tiến hành tìm kiếm nhà cung cấp và lập đơn đặt hàng 4 liên, hợp đồng 3 bản.

Liên 1 đơn đặt hàng lưu cùng 1 bản hợp đồng tại nơi lập, liên 2 đơn đặt hàng cùng 1 bản hợp

đồng chuyển nhà cung cấp, liên 3 đơn đặt hàng chuyển bộ phận giao nhận hàng, liên 4 đơn

đặt hàng chuyển kế toán cùng 1 bản hợp đồng. Lưu phiếu yêu cầu mua hàng theo STT

Đến hạn giao hàng, nhà cung cấp sẽ giao hàng cùng phiếu giao hàng cho bộ phận

giao nhận hàng, bộ phận giao nhận hàng đối chiếu với đơn đặt hàng, tiến hành lập phiếu

nhập kho 3 liên và chuyển 3 liên phiếu nhập kho cùng phiếu giao hàng đến thủ kho.

Thủ kho căn cứ vào chứng từ, hàng hóa sẽ tiến hành nhập kho, xác nhận vào phiếu

nhập kho đồng thời ghi thẻ kho. Sau đó chuyển liên 1 phiếu nhập kho cho bộ phận giao nhận

lưu, chuyển liên 2 phiếu nhập kho cùng phiếu giao hàng đến kế toán để kế toán ghi sổ kế

toán và lưu chứng từ, liên 3 phiếu nhập kho thủ kho lưu. Lưu PGH theo STT

Yêu cầu: Vẽ lưu đồ chứng từ mô tả quy trình trên (trường hợp xử lý thủ công) Bài 4:

Thủ tục mua hàng tại công ty M như sau:

Bộ phận sản xuất chuyển phiếu yêu cầu mua nguyên vật liệu cho bộ phận mua hàng.

Bộ phận mua hàng lập phiếu đặt hàng 3 liên. Liên 1 lưu tại bộ phận mua hàng,liên 2

gửi cho người bán, liên 3 gửi bộ phận nhận hàng để thông báo về hoạt động mua hàng.

Khi nguyên vật liệu về, bộ phận nhận hàng sẽ tiếp nhận hóa đơn GTGT, phiếu giao hàng từ

nhà cung cấp, đối chiếu với phiếu đặt hàng liên 3 sau đó sẽ chấp nhận hóa đơn và lập phiếu

nhập kho 3 liên. Nguyên vật liệu được chuyển trực tiếp xuống kho kèm phiếu nhập kho 3 liên.

Bộ phận kho tiến hàng nhập kho và ký xác nhận phiếu nhập kho, liên 1 và 2 chuyển

lại bộ phận nhận hàng, liên 3 dùng để ghi thẻ kho và lưu theo số thứ tự. Sau đó bộ phận nhận

hàng sẽ chuyển hóa đơn GTGT, phiếu giao hàng và phiếu nhập kho liên 2 cho kế toán, các

chứng từ còn lại bộ phận nhận hàng lưu theo tên.

Kế toán tiến hành ghi sổ chi tiết nguyên vật liệu, theo dõi công nợ và sổ sách kế toán

liên quan khác, sau đó lưu các chứng từ trên theo tên.

Yêu cầu: Vẽ lưu đồ chứng từ mô tả chu trình trên (trường hợp xử lý thủ công) Bài 5:

Chu trình doanh thu tại một doanh nghiệp được mô tả như sau:

Khi nhận được đơn đặt hàng của khách hàng gửi đến, phòng kinh doanh tiến hành xét

duyệt và lập lệnh bán hàng 3 liên, liên 1 lưu tại nơi lập, liên 2 chuyển bộ phận giao nhận, liên

3 chuyển kế toán bán hàng. Lưu đơn đặt hàng theo STT.

Căn cứ vào liên 2 lệnh bán hàng, bộ phận giao nhận lập phiếu giao hàng 3 liên và phiếu

xuất kho 3 liên chuyển bộ phận kho, đồng thời lưu lại liên 2 lệnh bán hàng.

Bộ phận kho tiến hành xuất hàng giao khách hàng và ký xác nhận vào phiếu giao hàng,

phiếu xuất kho và ghi thẻ kho. Liên 1 phiếu giao hàng và liên 1 phiếu xuất kho chuyển bộ

phận giao nhận lưu, liên 3 phiếu giao hàng và liên 3 phiếu xuất kho chuyển kế toán bán hàng,

liên 2 phiếu giao hàng giao cho khách hàng, liên 2 phiếu xuất kho bộ phận kho lưu.

Kế toán bán hàng căn cứ vào liên 3 lệnh bán hàng, liên 3 phiếu giao hàng, liên 3 phiếu

xuất kho sẽ tiến kiểm tra đối chiếu và lập hóa đơn 3 liên đồng thời ghi sổ chi tiết doanh thu,

giá vốn, nợ phải thu. Lưu lại liên 1 hóa đơn, liên 3 lệnh bán hàng và liên 3 phiếu giao hàng

tại bộ phận kế toán bán hàng, liên 2 hóa đơn giao khách hàng, chuyển liên 3 hóa đơn và liên

3 phiếu xuất kho đến kế toán hàng hóa.

Kế toán hàng hóa sau khi nhận được liên 3 hóa đơn và liên 3 phiếu xuất kho tiến hành

kiểm tra và ghi sổ chi tiết hàng hóa và lưu lại các chứng từ trên.

Yêu cầu: Vẽ lưu đồ chứng từ mô tả chu trình trên (trường hợp xử lý thủ công)

Bài 6: Thủ tục hàng bán bị trả lại của công ty ABC như sau:

Khách hàng trả lại hàng kèm hóa đơn gửi đến cho cty, BP kho thực hiện nhận hàng hóa, ghi

thẻ kho và lập phiếu nhập kho 3 liên, liên 1 lưu theo STT, liên 2 gửi KT hàng tồn kho, liên 3

và hóa đơn chuyển cho KT công nợ.

KT công nợ căn cứ vào chứng từ nhận được ghi sổ chi tiết công nợ, lưu các chứng từ theo

ngày. Cuối tháng, căn cứ vào sổ chi tiết công nợ, lập bảng tổng hợp công nợ chuyển KT tổng hợp ghi sổ cái.

KT hàng tồn kho căn cứ phiếu nhập kho ghi sổ chi tiết hàng tồn kho, lưu các chứng từ nhận

được theo ngày. Cuối tháng, căn cứ vào sổ chi tiết HTK, lập bảng kê chi tiết HTK chuyển KT tổng hợp ghi sổ cái.

KT tổng hợp căn cứ vào các chứng từ nhập được ghi sổ cái các TK liên quan và lưu các

chứng từ nhận được theo STT. Yêu cầu:

1. Vẽ lưu đồ chứng từ của hệ thống trên.

2. Vẽ sơ đồ dòng dữ liệu của hệ thống trên.

3. Vẽ lưu đồ hệ thống của hệ thống trên, giả sử các công việc của BP kế toán được thực hiện trên phần mềm kế toán.

Bài 7: Nghiệp vụ thu tiền khách hàng tại công ty ABC

Nhân viên BP thư tín nhận giấy báo thanh toán và séc thanh toán của KH, kiểm tra, đối

chiếu, lập bảng kê thu tiền 2 liên và gửi toàn bộ chứng từ đến thủ quỹ. Tại đây, thủ quỹ căn

cứ chứng từ nhận được lập giấy nộp tiền 2 liên, liên 1 và séc chuyển vào Ngân hàng, liên 2

và liên 1 của bảng kê thu tiền lưu theo ngày, chuyển liên 2 của bảng kê thu tiền cho Kế toán

tổng hợp để ghi sổ cái và lưu theo số bảng kê, chuyển giấy báo thanh toán cho Kế toán phải

thu để ghi sổ chi tiết phải thu và lưu giấy báo thanh toán theo tên khách hàng tại BP KT phải thu. Yêu cầu:

1. Vẽ lưu đồ chứng từ của hệ thống trên.

2. Vẽ sơ đồ dòng dữ liệu của hệ thống trên.

3. Vẽ lưu đồ hệ thống của hệ thống trên, giả sử các công việc của BP kế toán được thực hiện trên phần mềm kế toán.

Bài 8: Công ty ABC chuyên sản xuất, bán hàng thông qua hệ thống đại lý. Mỗi nhân viên

phòng kinh doanh chịu trách nhiệm quản lý phân phối và thu hồi công nợ của 50 đại lý. Các

nhân viên này sẽ thu tiền mặt tại các đại lý và nộp tiền công nợ cho đại lý. Hệ thống thu tiền của công ty ABC như sau:

NV kinh doanh nộp tiền cho KT thanh toán dựa trên Bảng công nợ đại lý. KT thanh toán

kiểm tra, đối chiếu với sổ chi tiết công nợ đại lý và lập phiếu thu 2 liên. Toàn bộ chứng từ

được chuyển tới KT trưởng ký duyệt. Sau khi được duyệt, KTT chuyển toàn bộ chứng từ cho

thủ quỹ. Thủ quỹ kiểm tra, thu tiền, ký xác nhận lên phiếu thu và Bảng công nợ đại lý, đồng

thời ghi sổ quỹ tiền mặt. Phiếu thu liên 1 lưu tại thủ quỹ, liên 2 trả cho NV kinh doanh,

chuyển Bảng kê công nợ cho KT thanh toán.

KT thanh toán nhận Bảng kê, ghi sổ kế toán có liên quan: sổ chi tiết tiền mặt, sổ chi tiết phải

thu đại lý. Lưu các chứng từ theo tên. Yêu cầu:

1. Vẽ lưu đồ chứng từ của hệ thống trên.

2. Vẽ sơ đồ dòng dữ liệu của hệ thống trên. Bài 9:

Khi một bộ phận trong công ty có nhu cầu mua tài sản cố định, bộ phận đó chuyển Tờ

trình mua tài sản cố định (2 liên) đến phòng quản trị thiết bị. Phòng quản trị thiết bị sau khi

kiểm tra, xác nhận vào Tờ trình mua tài sản cố định và chuyển đơn lên Ban giám đốc. Ban

giám đốc nếu đồng ý mua sẽ ký duyệt vào tờ trình và chuyển lại cho bộ phận quản trị thiết bị.

Bộ phận quản trị thiết bị thực hiện chọn người bán và chuẩn bị hợp đồng kinh tế với

người bán đã được chọn. Tờ trình liên 1 được lưu theo số thứ tự ở phòng quản trị thiết bị, tờ

trình liên 2 chuyển lại cho BP có nhu cầu. Hợp đồng kinh tế được lập thành 2 bản được

chuyển cho Ban giám đốc ký, đóng dấu và chuyển cho người bán. Người bán chuyển lại 1

bản hợp đồng, hóa đơn giá trị gia tăng kèm theo tài sản cố định cho phòng quản trị thiết bị.

Phòng quản trị thiết bị nhận tài sản cố định rồi lập biên bản giao nhận tài sản cố định 3 liên:

liên 1 được giao cho người bán; liên 2, hóa đơn giá trị gia tăng và hợp đồng kinh tế được gửi

cho bộ phận kế toán tài sản cố định; liên 3 chuyển cho BP có nhu cầu lưu. Kế toán tài sản cố

định ghi nghiệp vụ tăng tài sản cố định vào thẻ tài sản cố định, vào sổ tài sản cố định ở nơi sử

dụng sau đó gửi các chứng từ này sang bộ phận kế toán tổng hợp.

Bộ phận kế toán tổng hợp ghi sổ nhật ký chung, sổ cái tài khoản có liên quan, sau đó lưu

chứng từ theo số thứ tự. Yêu cầu:

1. Vẽ lưu đồ chứng từ của hệ thống trên.

2. Vẽ sơ đồ dòng dữ liệu của hệ thống trên.

3. Vẽ lưu đồ hệ thống của hệ thống trên, giả sử các công việc của BP kế toán được thực hiện

trên phần mềm kế toán, cụ thể:

Tại BP kế toán, khi nhận được chứng từ (Biên bản giao nhận TSCĐ, hóa đơn, hợp đồng kinh

tế,. .) nhân viên kế toán nhập liệu vào phần mềm, phần mềm tự động ghi vào thẻ TSCĐ, sổ

TSCĐ, sổ nhật ký chung và sổ cái các TK liên quan, sau đó chứng từ được lưu tại BP kế toán.

(Công việc của các bộ phận khác không đổi)

BÀI 10: Hệ thống bán hàng của cty như sau:

Phòng bán hàng nhận đơn đặt hàng của khách, sau đó sẽ lập lệnh bán hàng 2 liên: liên 1 cùng

với đơn đặt hàng của khách được lưu, liên 2 chuyển qua BP Kế toán công nợ và hàng hóa.

BP kế toán công nợ và hàng hóa sau khi nhận lệnh bán hàng tiến hành phân tích khách hàng,

kiểm tra tín dụng trong hồ sơ khách hàng tiến hành lập hóa đơn 3 liên và phiếu xuất kho 2

liên. Hoa đơn liên 1 lưu tại cuốn, liên 2 chuyển KH, liên 3 cùng PXK liên 1 dụng ghi sổ chi

tiết HTK, sổ chi tiết phải thu KH, sổ nhật ký bán hàng. Định kỳ, từ sổ chi tiết HTK, KT viên

lập bảng tổng hợp nhập, xuất, tồn, từ sổ chi tiết phải thu khách hàng lập bảng tổng hợp phải

thu KH, từ sổ nhật ký bán hàng lập chứng từ nhật ký (JV). Các chứng từ: bảng tổng hợp nhập

xuất tồn, bảng tổng hợp phải thu KH, chứng từ nhật ký được chuyển cho KT tổng hợp. Phiếu

xuất kho liên 2 chuyển cho bộ phận kho hàng.

Bộ phận kho hàng nhận phiếu xuất kho liên 2 tiến hành chọn hàng, đóng gói và chuyển hàng

cho KH đồng thời ghi thẻ kho. PXK liên 2 lưu tại BP kho hàng.

KT tổng hợp nhận bảng tổng hợp nhập xuất tồn hàng hóa, bảng tổng hợp phải thu KH, chứng

từ NK từ KT viên tiến hành kiểm tra, đối chiếu và ghi sổ cái các tài khoản liên quan. Yêu cầu:

1. Vẽ lưu đồ chứng từ của hệ thống trên.

2. Vẽ lưu đồ hệ thống trên, giả sử các công việc của BP kế toán được thực hiện trên phần mềm kế toán.

BÀI 11: Thủ tục thu tiền bán hàng của 1 công ty như sau:

KH gửi thư gồm séc và phiếu báo thanh toán đến DN. Bộ phận thư tín nhận thư và lập bảng

kê thu tiền 2 liên, trong đó liên 1 kèm séc gửi đến bộ phận thu ngân, bảng kê thu tiền liên 2,

phiếu báo thanh toán và séc photo gửi đến BP kế toán phải thu.

BP thu ngân thực hiện kiểm tra séc, lập giấy nộp tiền rồi gửi vào NH, ghi nhật ký thu tiền và

cuối tháng lập chứng từ nhật ký (JV) gửi sang BP kế toán tổng hợp để thực hiện ghi sổ cái.

Lưu phiếu báo thanh toán theo ngày.

BP kế toán phải thu căn cứ vào séc photo và bảng kê thu tiền, phiếu báo thanh toán để ghi sổ

chi tiết phải thu, cuối tháng lập bảng tổng hợp phải thu gửi sang BP kế toán tổng hợp để thực

hiện ghi sổ cái. Lưu các chứng từ theo ngày.

BP Kế toán tổng hợp căn cứ vào JV và bảng tổng hợp phải thu để ghi sổ cái các tài khoản

liên quan và lưu các chứng từ nhận được theo số thứ tự. Yêu cầu:

1. Vẽ lưu đồ chứng từ của hệ thống trên.

2. Vẽ lưu đồ hệ thống trên, giả sử các công việc của BP kế toán được thực hiện trên phần mềm kế toán. Bài 12:

Phòng BH nhận đơn đặt hàng của khách, sẽ lập LBH 2 liên: liên 2 chuyển sang phòng TC,

liên 1 cùng với DDH của khách sẽ được lưu tại phòng BH.

Phòng TC sau khi nhận DDH tiến hành tìm hiểu KH, kiểm tra tín dụng và duyệt bán chịu

tham chiếu trên thông tin KH trong tập hso KH. DDH được duyệt chuyển tới BP KT bán hàng.

BP KT bán hàng nhận đơn bán hàng đã duyệt tiến hành lập hóa đơn (3 liên) và phiếu xuất

kho (2 liên). Hóa đơn liên 1 lưu tại cuốn, liên 2 chuyển KH, liên 3 cùng PXK liên 1 dùng cập

nhật và ghi sổ KT: sổ chi tiết HTK, sổ chi tiết PTKH, sổ NK bán hàng. PXK liên 2 chuyển cho BP kho hàng.

BP kho hàng nhận PXK liên 2, tiến hành chọn hàng, đóng gói và chuyển hàng cho khách,

đồng thời ghi thẻ kho. Lưu PXK. Yêu cầu:

1. Vẽ lưu đồ chứng từ.

2. Vẽ sơ đồ dòng dữ liệu.

PHẦN 2: XÁC ĐỊNH RỦI RO VÀ CÁC BIỆN PHÁP PHÒNG NGỪA

Bài 1: Cửa hàng ABC chuyên cung cấp văn phòng phẩm. Tại cửa hàng, khi mặt hàng nào

hết, thủ kho sẽ điện thoại cho bộ phận mua hàng, nói rõ mặt hàng và số lượng cần đặt. BP

mua hàng sau khi nghe điện thoại, ghi yêu cầu đặt hàng và lập đơn đặt hàng 2 liên. Liên 1

gửi NCC, liên 2 lưu tại bộ phận. NCC sẽ giao hàng trực tiếp cho thủ kho để lập phiếu nhập kho, ghi thẻ kho. Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên => Phát sinh nhu cầu mua hàng

Khi phát sinh nhu cầu mua hàng ko có giấy đề nghị mua hàng, rủi ro mua hàng

quá nhu cầu hoặc mua hàng vượt quá khả năng thanh toán của DN .

Không có cấp xét duyệt mua hàng khi đề nghị mua hàng, rủi ro mua hàng quá

nhu cầu hoặc mua hàng vượt quá khả năng thanh toán của DN.

Đơn đặt hàng qua điện thoại, không tham khảo giá thị trường, rủi ro gian lận, biển thủ tài sản

Thủ kho vừa nhận hàng, vừa lập phiếu nhập kho vừa ghi thẻ kho => rủi ro sai

sót chứng từ, gian lận biển thủ tài sản

2. Đề xuất những biện pháp khắc phục rủi ro trên.

- Khi phát sinh nhu cầu mua hàng cần lập giấy đề nghị mua hàng, trên giấy ghi rõ

mã hàng, số lượng hàng cần mua.

- Khi có nhu cầu mua hàng cần có cấp xét duyệt đề nghị mua hàng. - Kdkshf

- Cần tách biệt chức năng giữa ng nhận hàng, lập PNK và ghi thẻ kho

Bài 2: Cửa hàng ABC có anh A là nhân viên nhận hàng. Thi thoảng anh A mua hóa đơn từ

bên ngoài, đồng thời tự lập phiếu nhập kho tương ứng với số hàng trên hóa đơn đã mua. Hóa

đơn và phiếu nhập kho này được chuyển cho nhân viên kế toán để làm thủ tục thanh toán.

Sau khi kiểm tra số liệu khớp đúng giữa hóa đơn và phiếu nhập kho, kế toán tiến hành thanh

toán cho hoạt động mua hàng trên. Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên.

Bài 3: Công ty ABC có hệ thống xử lý đơn đặt hàng của KH như lưu đồ dưới đây: Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

- Không xét duyệt tín dụng KH trước khi nhận lập lệnh bán hàng, rủi ro nhận đặt

hàng của KH ko có khả năng thanh toán;

- Chấp nhận đơn đặt hàng ko có khả năng cung cấp

- Hóa đơn được lập căn cứ vào Lệnh bán hàng, rủi ro hóa đơn có thể bị hủy do

không có khả năng cung cấp hàng hóa.

- KT vừa ghi sổ chi tiết vừa ghi sổ cái, rủi ro sai xót về số liệu

2. Đề xuất những biện pháp khắc phục rủi ro trên.

- Cần xét duyệt tín dụng của KH trước khi chấp nhận đơn đặt hàng.

- Cần kiểm tra kho, xác định lượng hàng có đủ khả năng cung cấp trước khi nhận đặt hàng

- Cần căn cứ vào Lệnh bán hàng, phiếu xuất kho và BIÊN BẢN GIAO NHẬN

HÀNG để lập hóa đơn

- Tách biệt bộ phận ghi sổ cái và BP ghi sổ chi tiết.

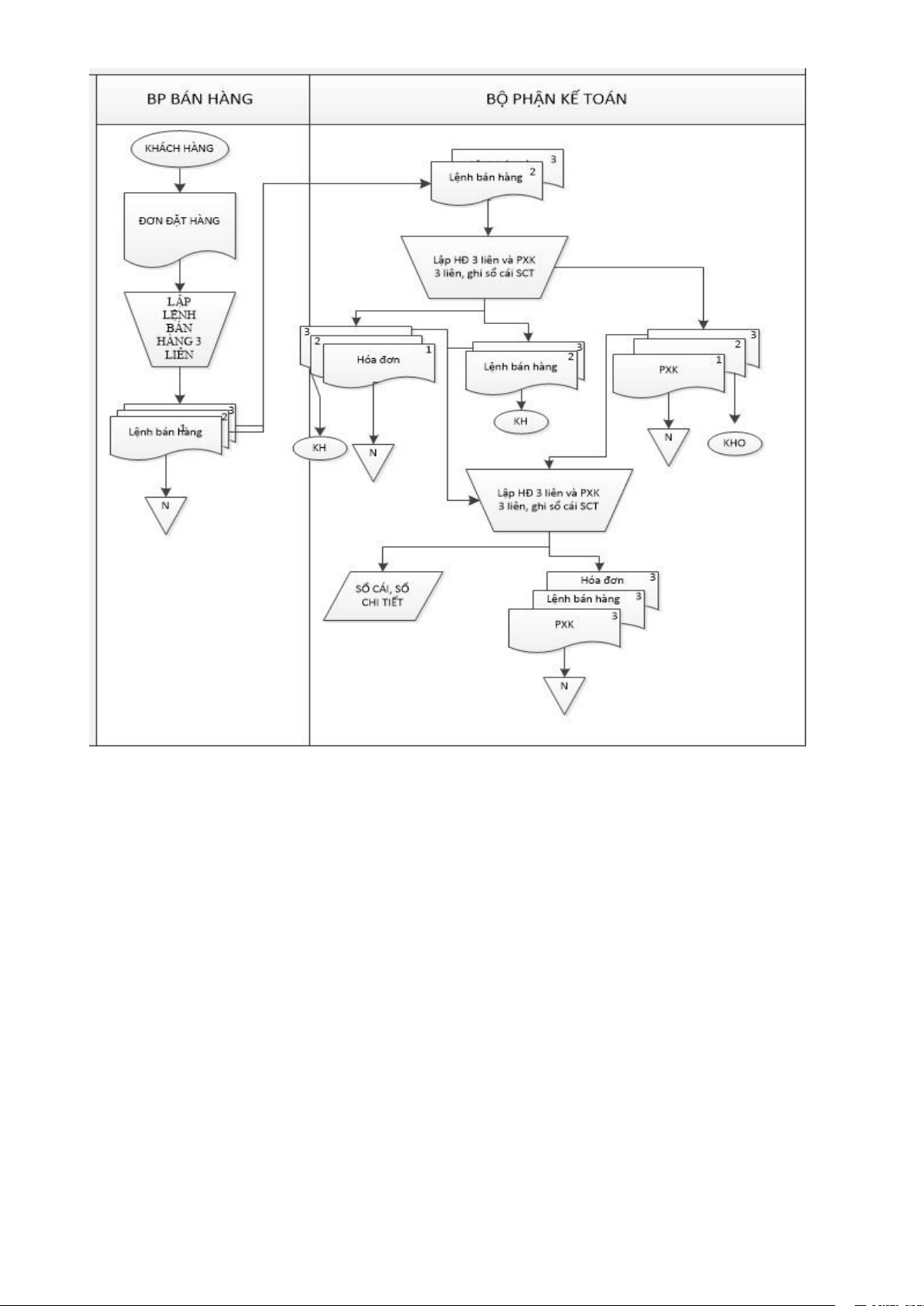

Bài 4: Công ty ABC có hệ thống xử lý đơn đặt hàng của KH như lưu đồ dưới đây: Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống xử lý đơn đặt hàng trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên. Bài 5: Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên. Bài 6:

Yêu cầu: Chu trình sản xuất

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên. Bài 7: Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên.

Bài 8: Quy trình thanh toán tiền hàng của công ty ABC như sau:

Định kỳ, BP kế toán nợ phải trả có nghĩa vụ tìm kiếm các khoản nợ đến hạn từ các sổ chi tiết

phải trả. Mỗi khoản nợ đến hạn được lập một chứng từ đề nghị thanh toán cùng với bộ chứng

từ gốc gồm hóa đơn và báo cáo nhận hàng để gửi đến KT thanh toán. Tại đây, Séc được lập

và ký duyệt để gửi cho NCC bằng thư. Một bản sao của Séc, giấy đề nghị thanh toán và bộ

chứng từ thanh toán gốc được chuyển trả BP kế toán nợ phải trả - BP này dùng bộ chứng từ

để cập nhật sổ chi tiết công nợ. Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên.

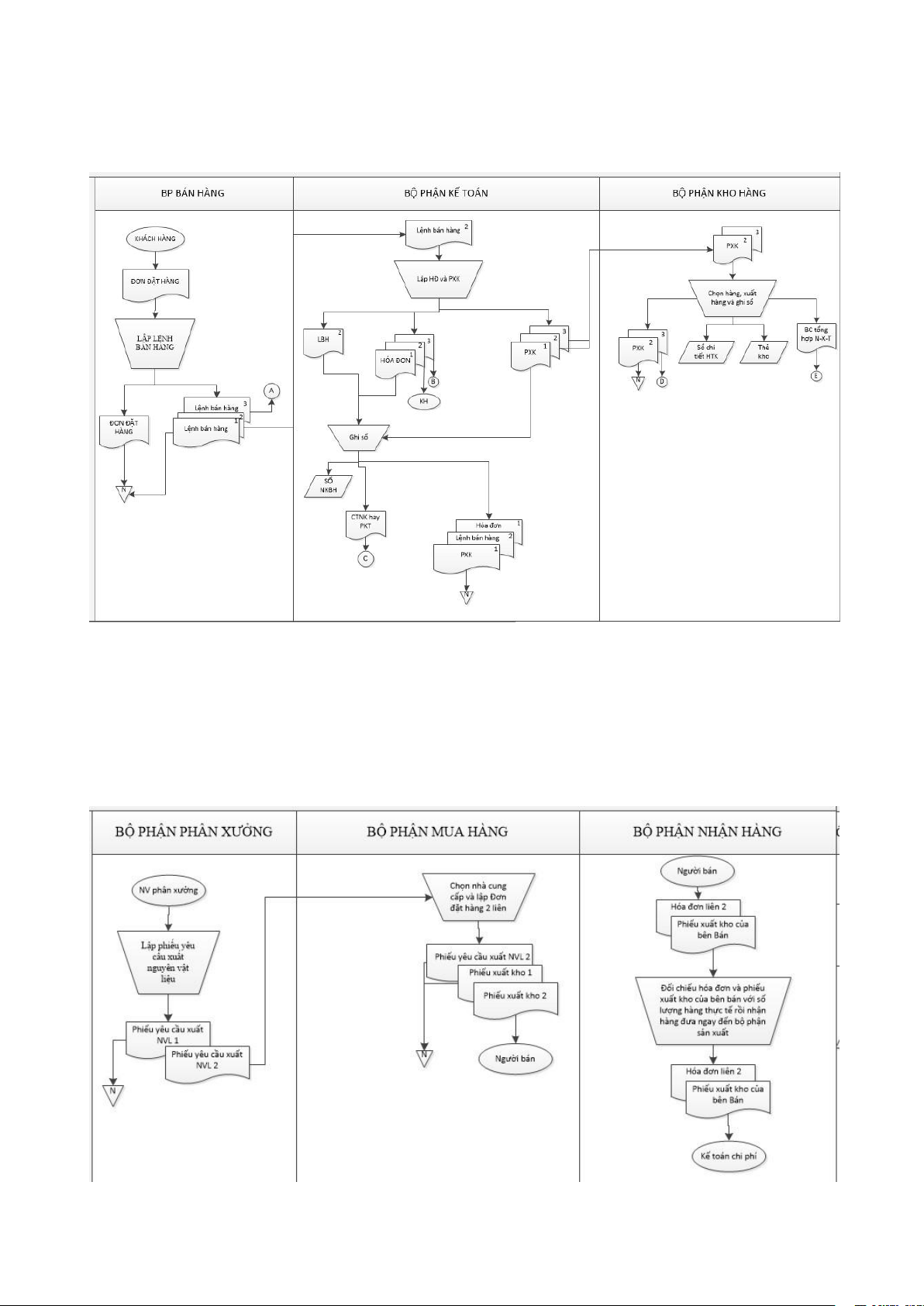

Bài 9: Thủ tục mua NVL tại công ty ABC như sau:

Khi thấy lượng hàng tồn kho quá thấp, BP kiểm soát hàng tồn kho chọn 1 nhà cung cấp và

lập đơn đặt hàng 3 liên và gửi Liên 1 cho NCC này, liên 2 gửi cho BP nợ phải trả, liên 3 gửi BP nhận hàng.

Khi NVL được chuyển đến kho, BP nhận hàng đối chiếu giữa đơn đặt hàng và phiếu đóng

gói, sau đó lập báo cáo nhận hàng và gửi báo cáo này cho BP nợ phải trả và BP kiểm soát

hàng tồn kho. Sau đó, nhân viên BP kiểm soát hàng tồn kho cập nhật sổ theo dõi hàng tồn kho. Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên.

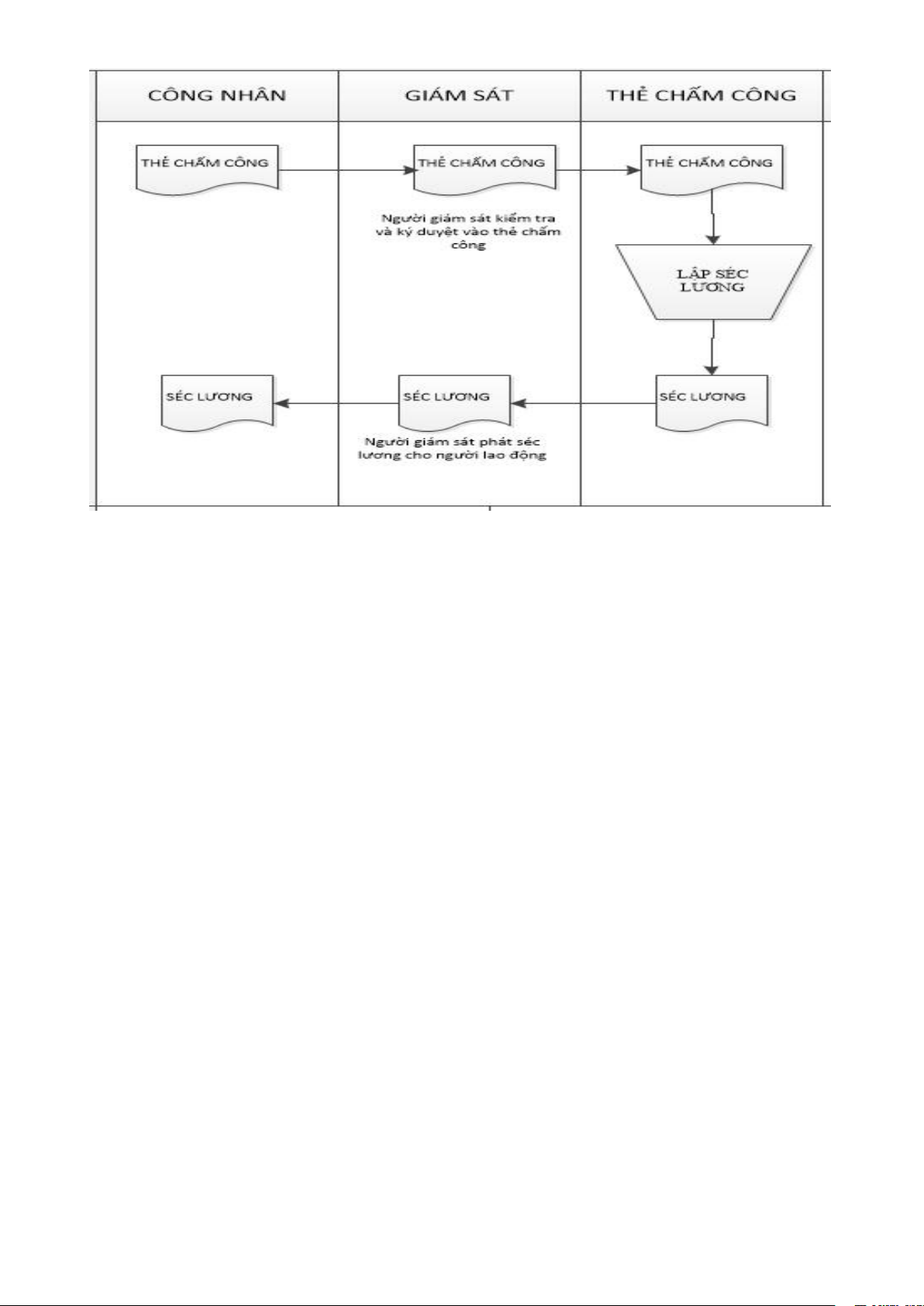

Bài 10: Hệ thống tiền lương và thanh toán lương của công ty ABC như sau:

Hàng ngày, nhân viên đến làm việc sẽ dùng thẻ chấm công quẹt vào máy chấm công của

công ty. Anh A là nhân viên của BP kho hàng, nghỉ việc đột xuất. Trưởng BP kho hàng tiếp

tục đưa thẻ chấm công của anh A đến BP tiền lương. Cuối tháng, trưởng BP nhận toàn bộ

lương của nhân viên trong kho xưởng về phát cho bộ phận mình. Bởi vì anh A đã nghỉ việc

nên trưởng BP đã giả mạo chữ ký của anh A và lĩnh tiền lương hàng tháng. Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên.

Bài 11: Quy trình mua TSCĐ tại công ty ABC như sau:

Bộ phận có nhu cầu đề nghị mua TSCĐ chuyển cho GĐ ký duyệt. Sau đó bộ phận này tìm

NCC, đặt mua thiết bị. NCC chuyển trực tiếp tài sản cho BP đặt mua, lắp đặt, bàn giao thiết

bị. BP có nhu cầu chuyển hóa đơn cho KT thanh toán để thanh toán cho NCC. Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên.

Bài 12: Tại công ty ABC có hệ thống thanh toán tiền lương như sau:

Hàng ngày nhân viên đến làm việc dung thẻ chấm công quẹt vào máy chấm công của công ty.

Khu vực này không có người giám sát, các thẻ chấm công được cất giữ tại máy chấm công.

Cuối tháng, bảo vệ lấy các thẻ và chuyển cho kế toán tiền lương. Kế toán tổng hợp số chấm

công và tính ra tổng số tiền lương trong bảng tính lương. Tiền lương của từng bộ phận do

trưởng bộ phận lãnh và trả cho mỗi người bằng tiền mặt. Khi nhận tiền nhân viên không ký

vào bất cứ giấy tờ nào của công ty. Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên.

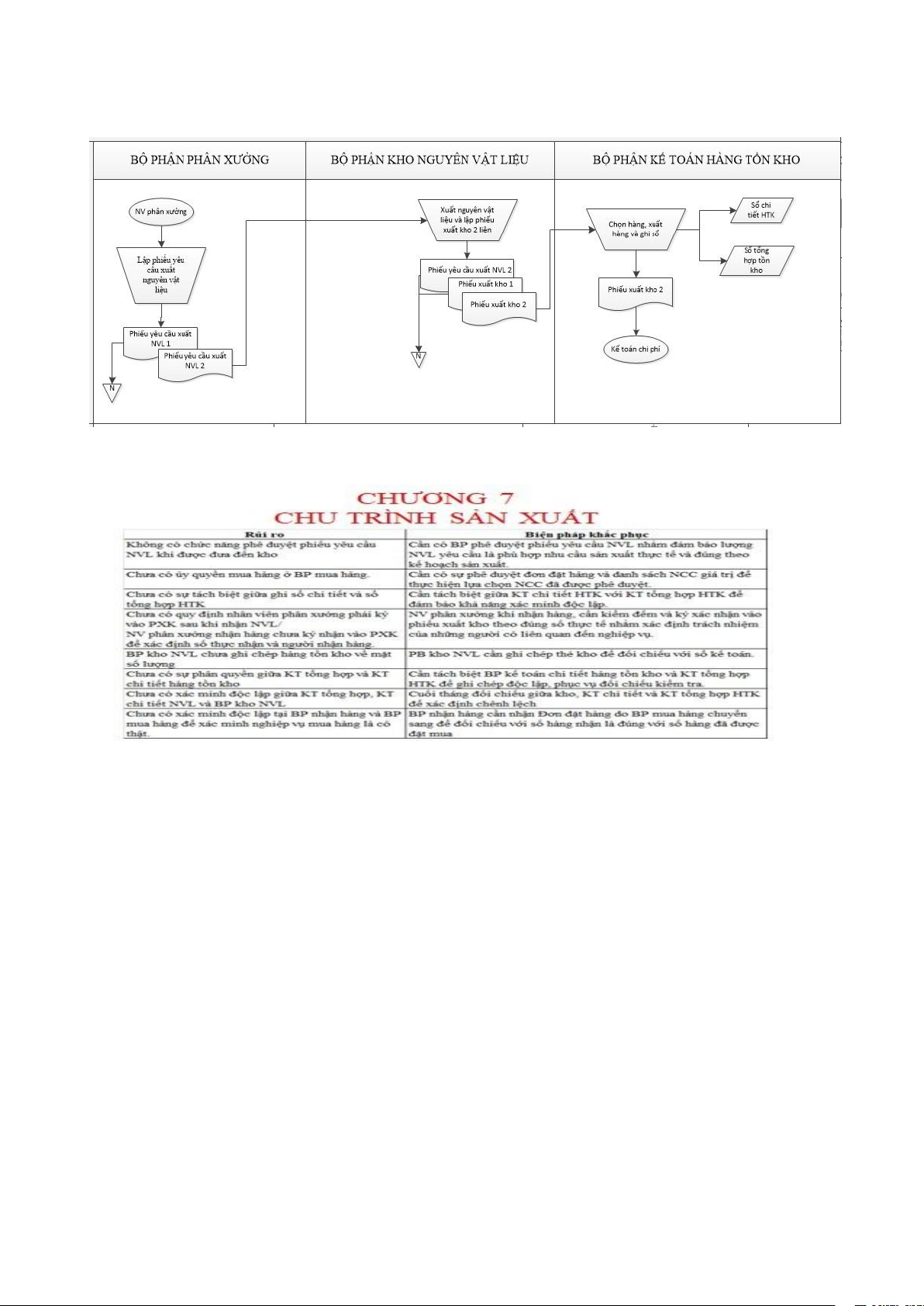

Bài 13: Khi có nhu cầu sử dụng NVL cho sản xuất, nhân viên phân xưởng lập phiếu yêu cầu

vật tư và xin xác nhận của quản đốc phân xưởng. Sau khi quản đốc phân xưởng ký duyệt,

phiếu yêu cầu vật tư được chuyển lên KT vật tư để xuất Phiếu xuất kho 3 liên: liên 1 KT vật

tư lưu, liên 2 & 3 và phiếu yêu cầu vật tư chuyển tới thủ kho. Thủ kho thực hiện xuất kho,

ghi số thực xuất vào PXK, chuyển PXK liên 2 và NVL cho các phân xưởng, PXK liên 3 và

phiếu yêu cầu NVL chuyển cho KT nguyên vật liệu để ghi sổ tổng hợp và sổ chi tiết HTK. Yêu cầu:

1. Chỉ ra những rủi ro có thể xảy ra của hệ thống trên.

2. Đề xuất những biện pháp khắc phục rủi ro trên.

Document Outline

- PHẦN 1: VẼ LƯU ĐỒ

- Bài 2:

- Bài 3:

- Bài 4:

- Bài 5:

- Yêu cầu:

- Yêu cầu:

- Yêu cầu:

- Bài 9:

- Yêu cầu:

- BÀI 10: Hệ thống bán hàng của cty như sau:

- Yêu cầu:

- BÀI 11: Thủ tục thu tiền bán hàng của 1 công ty nh

- Yêu cầu:

- Bài 12:

- Yêu cầu:

- PHẦN 2: XÁC ĐỊNH RỦI RO VÀ CÁC BIỆN PHÁP PHÒNG NGỪ

- Yêu cầu:

- Yêu cầu:

- Yêu cầu:

- Yêu cầu:

- Bài 5:

- Bài 6:

- Bài 7:

- Yêu cầu:

- Yêu cầu:

- Yêu cầu:

- Yêu cầu:

- Yêu cầu: