Lý thuyết Chương 5: Kế toán quá trình kinh doanh căn bản

Lý thuyết Chương 5: Kế toán quá trình kinh doanh căn bản học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần . Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503 CHƯƠNG 5:

KẾ TOÁN QUÁ TRÌNH KINH DOANH CĂN BẢN

MỤC TIÊU CHƯƠNG 5:

Hoạt ộng kinh doanh của ơn vị thường gồm nhiều giai oạn khác nhau tuỳ

theo ặc iểm ngành nghề và phạm vi hoạt ộng. Đối với ơn vị thuộc loại hình sản

xuất thì các quá trình kinh doanh chủ yếu là cung cấp, sản xuất tiêu thụ. Đối với

ơn vị thuộc loại hình lưu thông phân phối thì các quá trình kinh doanh chủ yếu là

mua hàng, bán hàng. Do ó trọng tâm chương này là giới thiệu những nội dung cơ

bản về việc phản ảnh kế toán các nghiệp vụ kinh tế phát sinh tại doanh nghiệp

sản xuất và doanh nghiệp thương mại. Do ó, sau khi nghiên cứu chương này, sinh

viên ược trang bị những kiến thức về:

- Kế toán các nghiệp vụ kinh tế phát sinh tại doanh nghiệp sản xuất như kế toán

các yếu tố cơ bản của quá trình sản xuất, kế toán tập hợp chi phí sản xuất và

tính giá thành tại doanh nghiệp, kế toán tiêu thụ và xác ịnh kết quả kinh doanh tại doanh nghiệp;

- Kế toán các nghiệp vụ kinh tế phát sinh tại doanh nghiệp thương mại như kế

toán quá trình mua hàng, kế toán bán hàng, kế toán xác ịnh kết quả kinh doanh tại doanh nghiệp.

5.1 Kế toán các yếu tố chủ yếu

5.1.1 Kế toán nguyên vật liệu: (1) Khái niệm

Nguyên liệu, vật liệu của doanh nghiệp là những ối tượng lao ộng mua ngoài

hoặc tự chế biến dùng cho mục ích sản xuất, kinh doanh của doanh nghiệp.

Nguyên liệu, vật liệu gồm: nguyên vật liệu chính, vật liệu phụ, nhiên liệu, vật tư

thay thế, vật liệu và thiết bị xây dựng cơ bản.

- Nguyên vật liệu chính là những loại nguyên vật liệu khi tham gia vào

quá trình sản xuất thì cấu thành thực thể vật chất, thực thể chính của sản phẩm.

- Vật liệu phụ là những loại vật liệu khi tham gia vào quá trình sản

xuất không cấu thành thực thể chính của sản phẩm nhưng có thể kết hợp

với vật liệu chính làm thay ổi màu sắc, mùi vị, hình dáng bề ngoài, ... của sản phẩm. lOMoARc PSD|36244503

- Nhiên liệu là những thứ có tác dụng cung cấp nhiệt lượng trong quá

trình sản xuất tạo iều kiện cho quá trình chế tạo sản phẩm diễn ra bình thường.

- Vật tư thay thế là những vật tư dùng ể thay thế, sửa chữa máy móc

thiết bị, phương tiện vận tải, công cụ, dụng cụ sản xuất, …

- Vật liệu và thiết bị xây dựng cơ bản: là những loại vật liệu và thiết bị

ược sử dụng cho công việc xây dựng cơ bản.

(2) Tài khoản sử dụng:

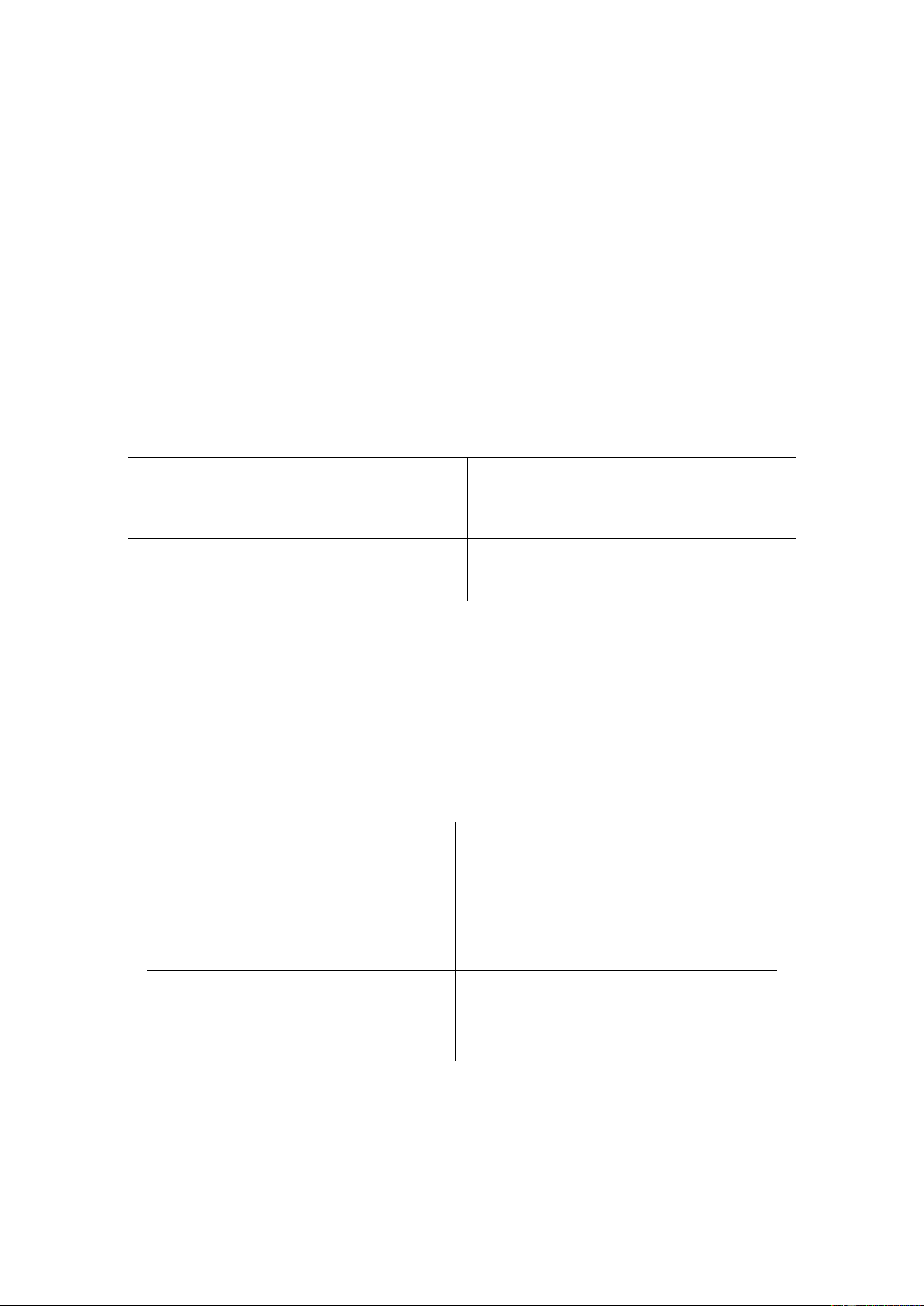

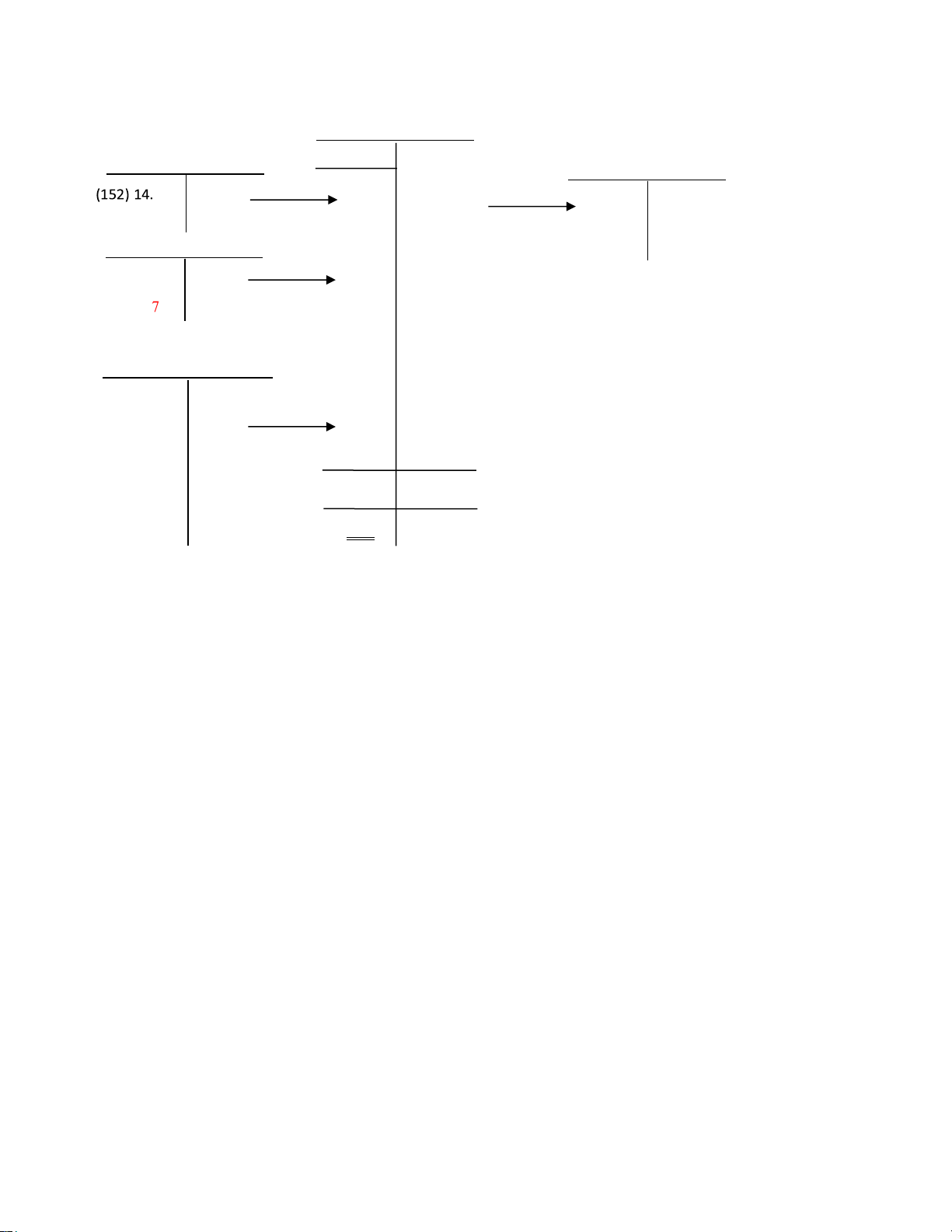

- Tài khoản 152 “Nguyên liệu, vật liệu”: ược dùng ể phản ảnh tình

hình nhập, xuất, và tồn kho nguyên liệu, vật liệu; có kết cấu như sau:

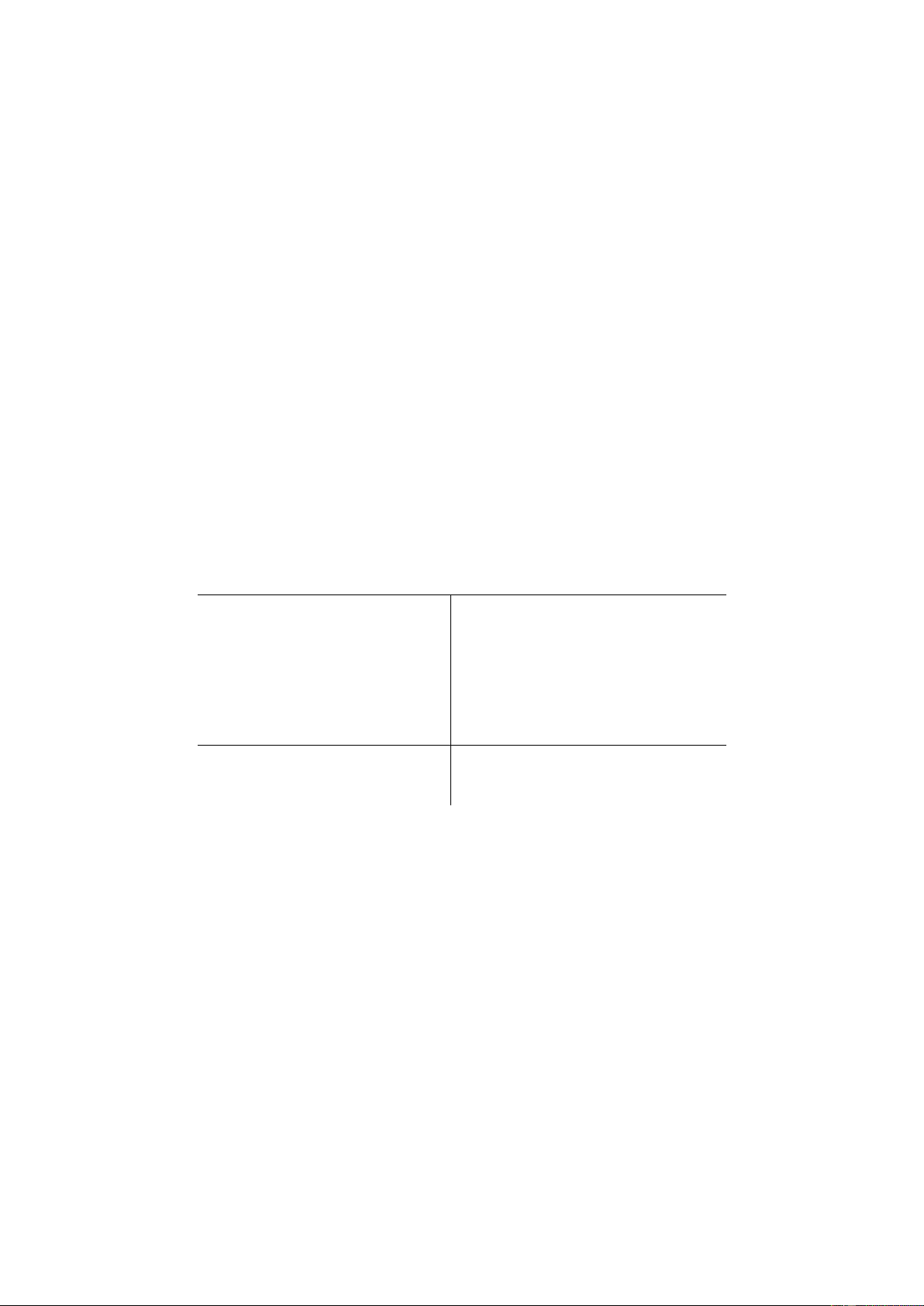

Nợ TK 152 “Nguyên liệu, vật liệu” Có

Giá thực tế của nguyên liệu, vật liệu Giá thực tế của nguyên liệu, vật liệu nhập kho xuất kho

CK: Giá thực tế nguyên liệu, vật liệu tồn kho cuối kỳ.

- Tài khoản 133 “Thuế giá trị gia tăng ược khấu trừ”: ược dùng ể phản ảnh

số thuế GTGT ầu vào của nguyên vật liệu, hàng hoá, tài sản doanh nghiệp mua

vào. Tài khoản này ược sử dụng ối với những doanh nghiệp sản xuất kinh doanh

sản phẩm, hàng hoá chịu thuế GTGT và tính thuế GTGT theo phương pháp khấu trừ.

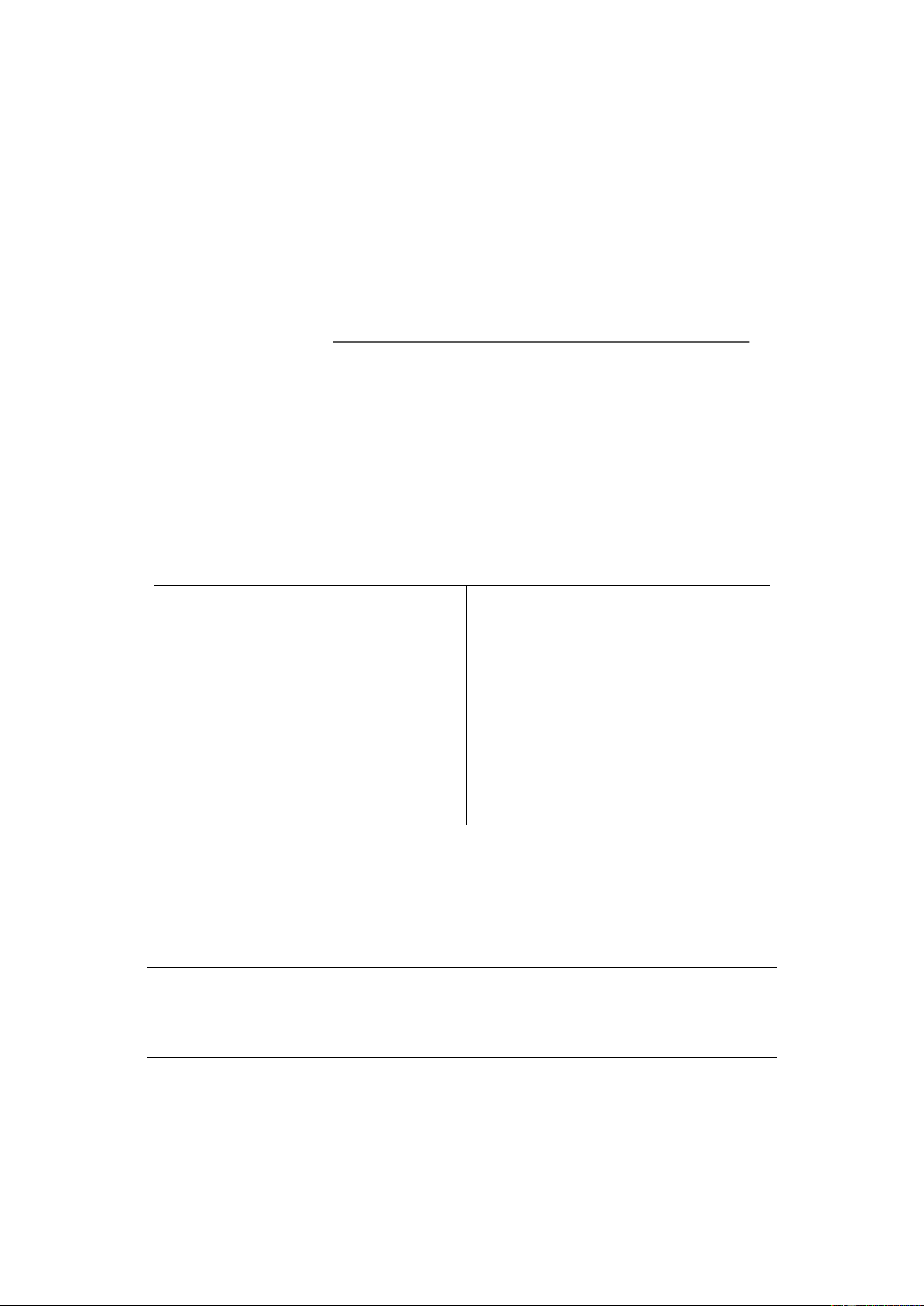

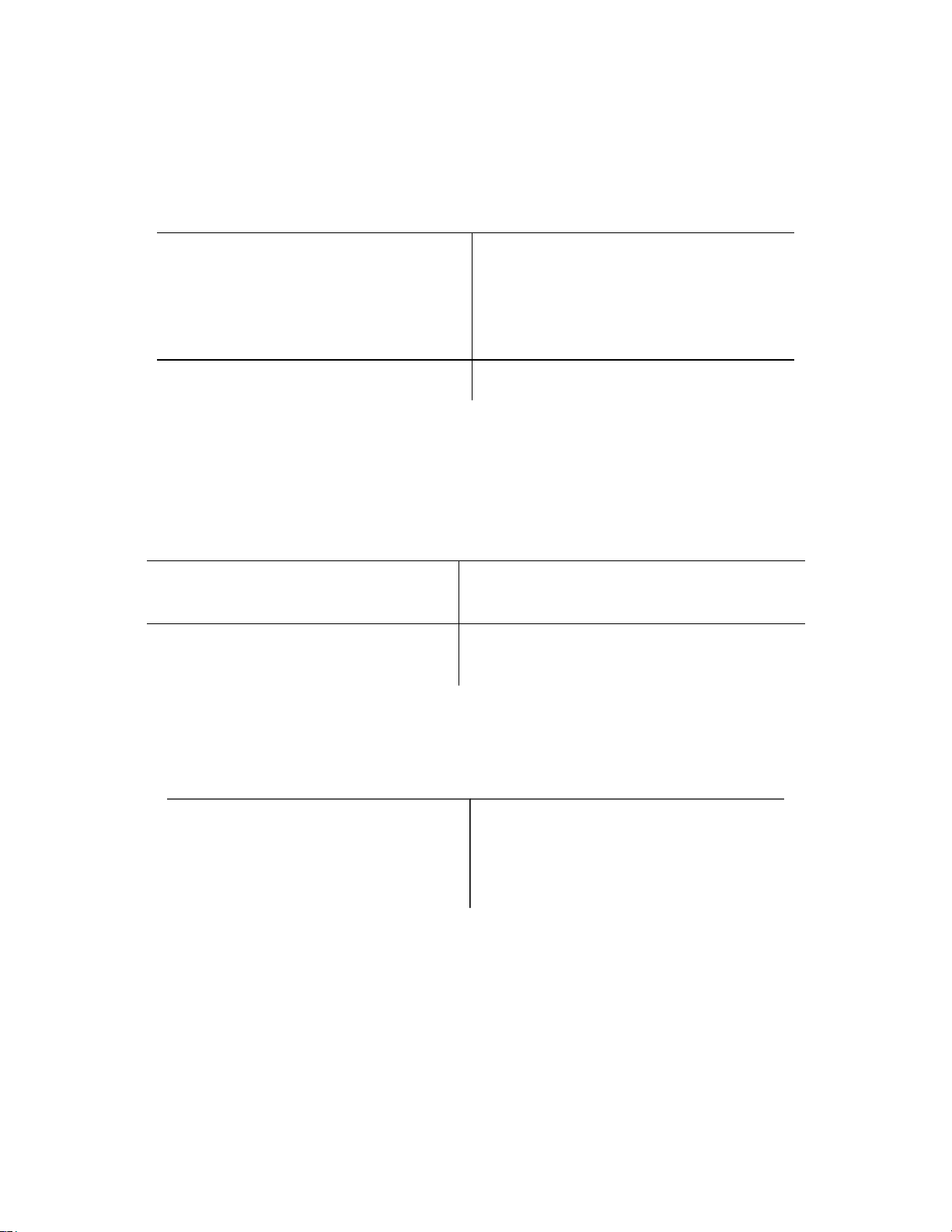

Nợ TK 133 “Thuế GTGT ược khấu trừ” Có

Số thuế GTGT ầu vào ược khấu -

Kết chuyển số thuế GTGT trừ.

ầu vào không ược khấu trừ; -

Số thuế GTGT ầu vào ã khấu trừ, ã hoàn lại.

CK: Số thuế GTGT ầu vào còn

ược khấu trừ, còn ược hoàn lại.

- Tài khoản 331 “Phải trả cho người bán”: ược dùng ể phản ảnh tình hình

thanh toán của doanh nghiệp ối với người bán vật tư, hàng hoá, … lOMoARc PSD|36244503

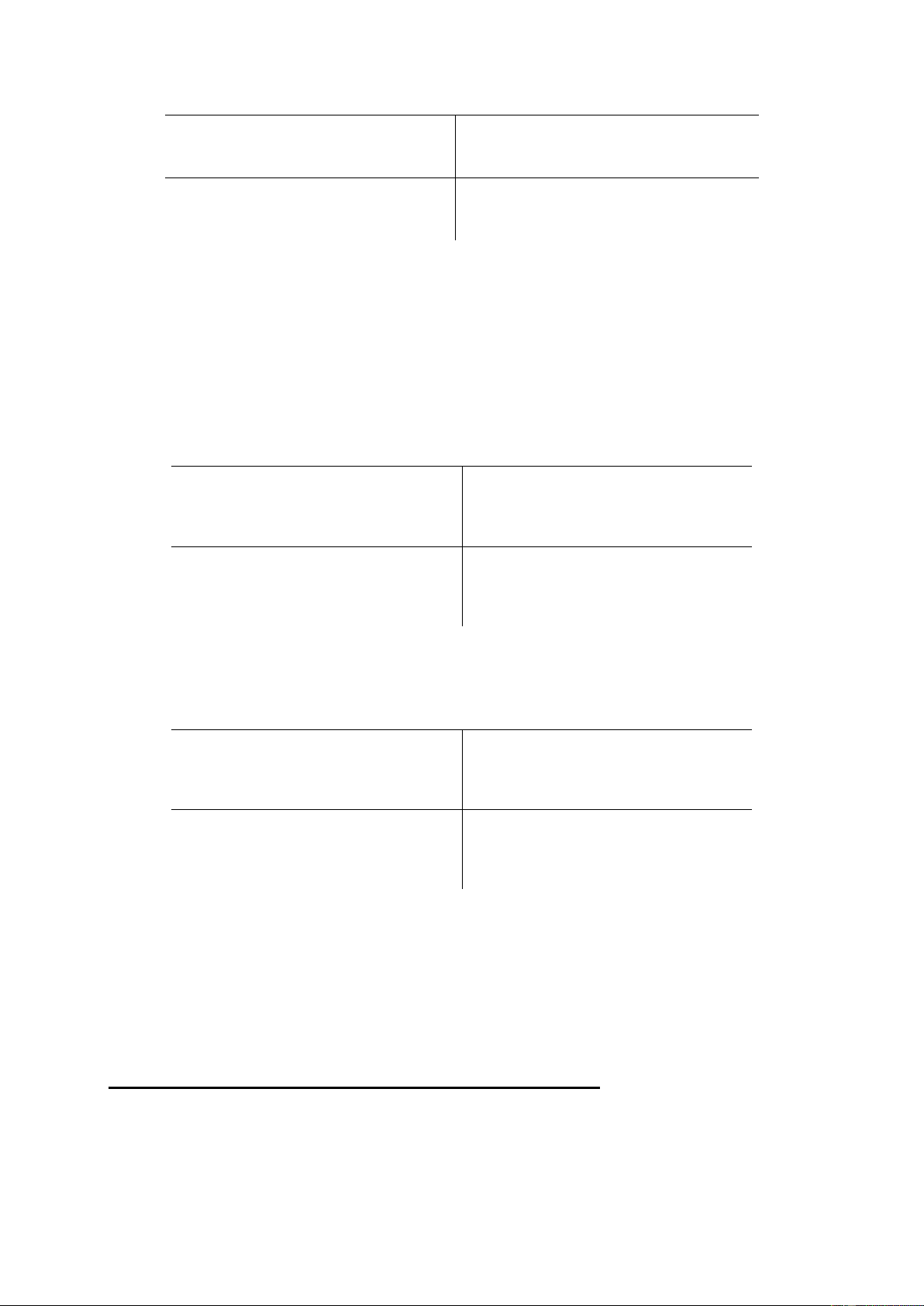

Nợ TK 331 “Phải trả cho người bán” Có

Số tiền ã trả cho người bán vật Số tiền phải trả cho người bán vật tư, hàng hoá tư, hàng hoá.

CK: Số tiền còn phải trả cho người bán

Tài khoản 331 có thể có số dư bên Nợ. Số dư bên Nợ (nếu có) phản ảnh số

tiền ã ứng trước cho người bán, hoặc số tiền ã trả nhiều hơn số phải trả cho người

bán. Và tài khoản này ược mở chi tiết theo từng ối tượng cung cấp vật tư, hàng hoá.

- Tài khoản 111 “Tiền mặt”: ược dùng ể phản ảnh tình hình thu, chi, tồn quỹ

tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ, vàng bạc.

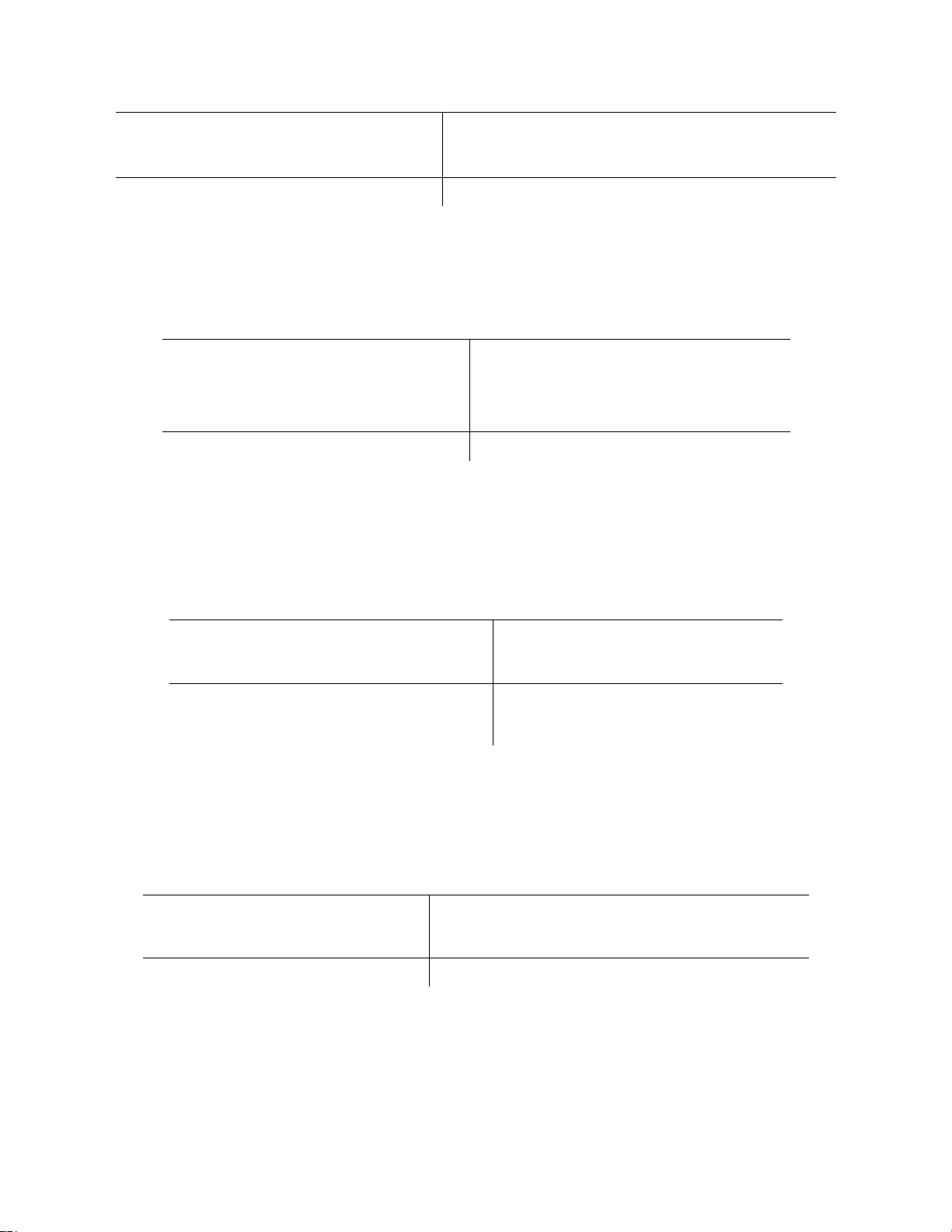

Nợ TK 111 “Tiền mặt” Có

Các khoản tiền mặt, ngoại tệ, Các khoản tiền mặt, ngoại tệ, vàng bạc nhập quỹ vàng bạc xuất quỹ

CK: Các khoản tiền mặt, ngoại

tệ, vàng bạc tồn quỹ.

- Tài khoản 112 “Tiền gởi ngân hàng”: ược dùng ể phản ảnh số hiện có và

tình hình biến ộng tăng, giảm của tiền gởi tại ngân hàng của doanh nghiệp.

Nợ TK 112 “Tiền gởi ngân hàng” Có

Các khoản tiền gởi vào ngân

Các khoản tiền rút ra từ ngân hàng hàng

CK: Các khoản tiền hiện còn gởi tại ngân hàng.

(3) Trình tự hạch toán

Trường hợp nhập kho nguyên liệu, vật liệu: (trường hợp Doanh nghiệp kê

khai và nộp thuế GTGT theo phương pháp khấu trừ)

- Khi mua nguyên vật liệu nhập kho, căn cứ vào phiếu nhập kho, hoá ơn GTGT, kế toán phản ảnh:

Nghiệp vụ 1: Phản ảnh giá mua nguyên liệu, vật liệu:

Nợ TK 152 “Nguyên liệu, vật liệu”: Giá mua chưa thuế GTGT của nguyên liệu, vật liệu lOMoARc PSD|36244503

Nợ TK 133 “Thuế GTGT ược khấu trừ”: Thuế GTGT của nguyên liệu, vật liệu mua vào

Có TK 111 “Tiền mặt”: Tổng số tiền thanh toán bằng tiền mặt

Có TK 112 “Tiền gởi ngân hàng”: Tổng số tiền thanh toán bằng tiền gởi ngân hàng

Có TK 331 “Phải trả cho người bán”: Tổng số tiền thanh toán nếu doanh nghiệp nợ người bán

Nghiệp vụ 2: Phản ảnh chi phí mua vật liệu như chi phí vận chuyển, bốc dỡ,…

Nợ TK 152 “Nguyên liệu, vật liệu”: chi phí chưa có thuế GTGT

Nợ TK 133 “Thuế GTGT ược khấu trừ”: Thuế GTGT của chi phí (nếu có)

Có TK 111 “Tiền mặt”: Tổng số tiền thanh toán bằng tiền mặt

Có TK 112 “Tiền gởi ngân hàng”: Tổng số tiền thanh toán bằng tiền gởi ngân hàng

Có TK 331 “Phải trả cho người bán”: Tổng số tiền thanh toán nếu doanh

nghiệp còn nợ người cung cấp dịch vụ vận chuyển, bốc dỡ… Trường hợp xuất

kho nguyên liệu, vật liệu:

Căn cứ vào phiếu xuất kho, bảng phân bổ chi phí nguyên vật liệu sử dụng

cho các bộ phận, kế toán phản ảnh:

Nợ TK 621 “Chi phí NL, VL trực tiếp”: NV, VL dùng ể sx sản phẩm

Nợ TK 627 “Chi phí sản xuất chung”: NL, VL dùng cho quản lý sản xuất

Nợ TK 641 “Chi phí bán hàng”: NL, VL dùng cho bộ phận bán hàng

Nợ TK 642 “Chi phí quản lý

doanh nghiệp”: NVL dùng cho quản lý doanh nghiệp

Có TK 152 “Nguyên liệu, vật liệu”: Giá thực tế NVL xuất kho

5.1.2 Kế toán tài sản cố ịnh hữu hình (1) Khái niệm

Tài sản cố ịnh hữu hình (TSCĐ HH) là những tài sản có hình thái vật chất

do doanh nghiệp nắm giữ ể sử dụng cho hoạt ộng sản xuất, kinh doanh phù hợp

với tiêu chuẩn ghi nhận tài sản cố ịnh hữu hình. lOMoARc PSD|36244503

Tiêu chuẩn ghi nhận TSCĐ HH: phải thỏa mãn ồng thời tất cả bốn tiêu chuẩn ghi nhận sau:

(i) Chắc chắn thu ược lợi ích kinh tế trong tương lai từ việc sử dụng tài sản ó;

(ii) Có thời gian sử dụng trên 1 năm trở lên;

(iii) Nguyên giá tài sản phải ược xác ịnh một cách tin cậy

(iv) Có ủ tiêu chuẩn giá trị theo quy ịnh hiện hành (Theo thông tư

45/2013/TT-BTC, Tài sản cố ịnh phải có giá trị từ 30.000.000 trở lên).

(2) Tài khoản sử dụng

- Tài khoản 211 “Tài sản cố ịnh hữu hình”: ược dùng ể phản ảnh giá trị hiện

có và tình hình biến ộng tăng, giảm TSCĐ hữu hình của doanh nghiệp theo nguyên giá.

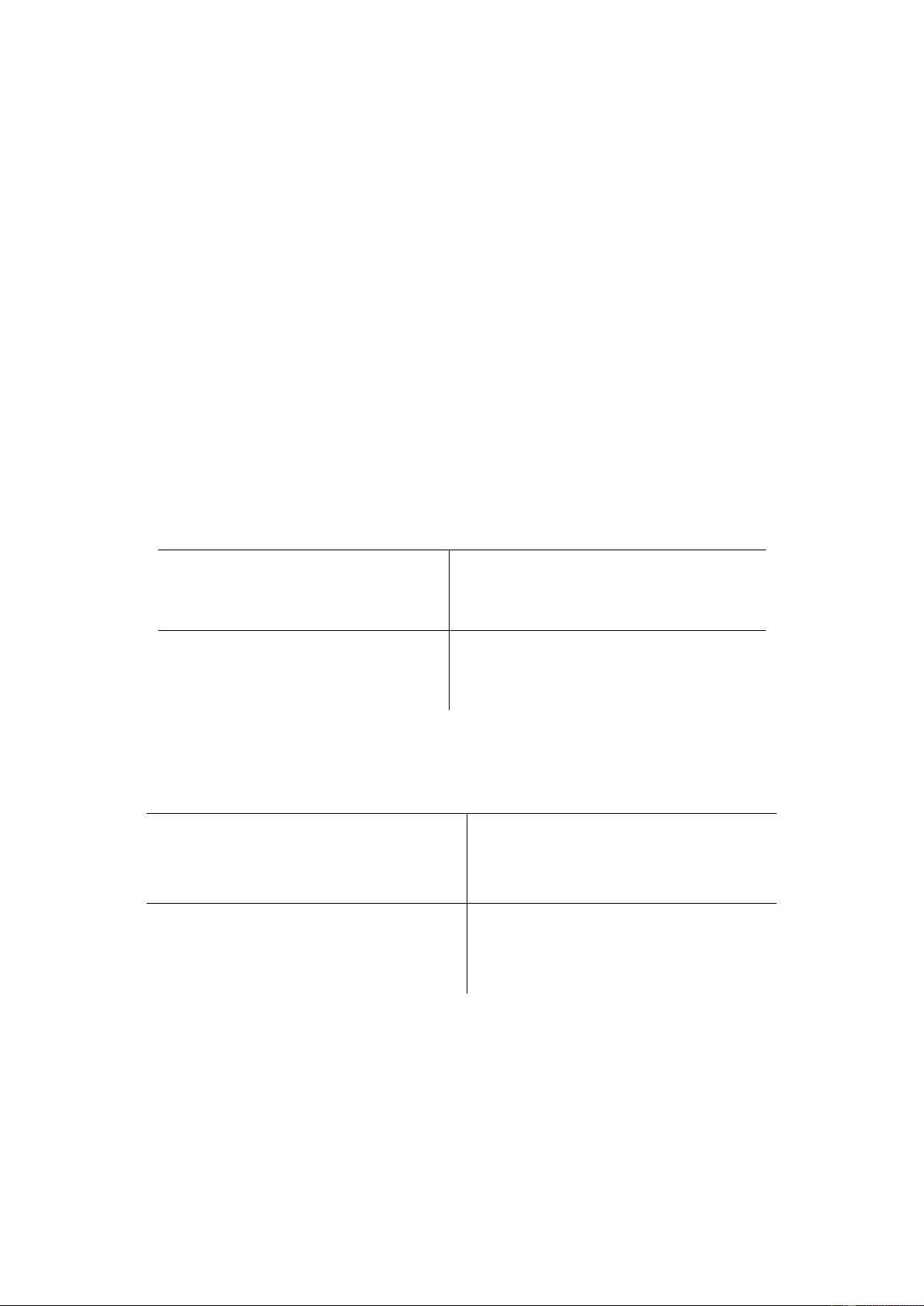

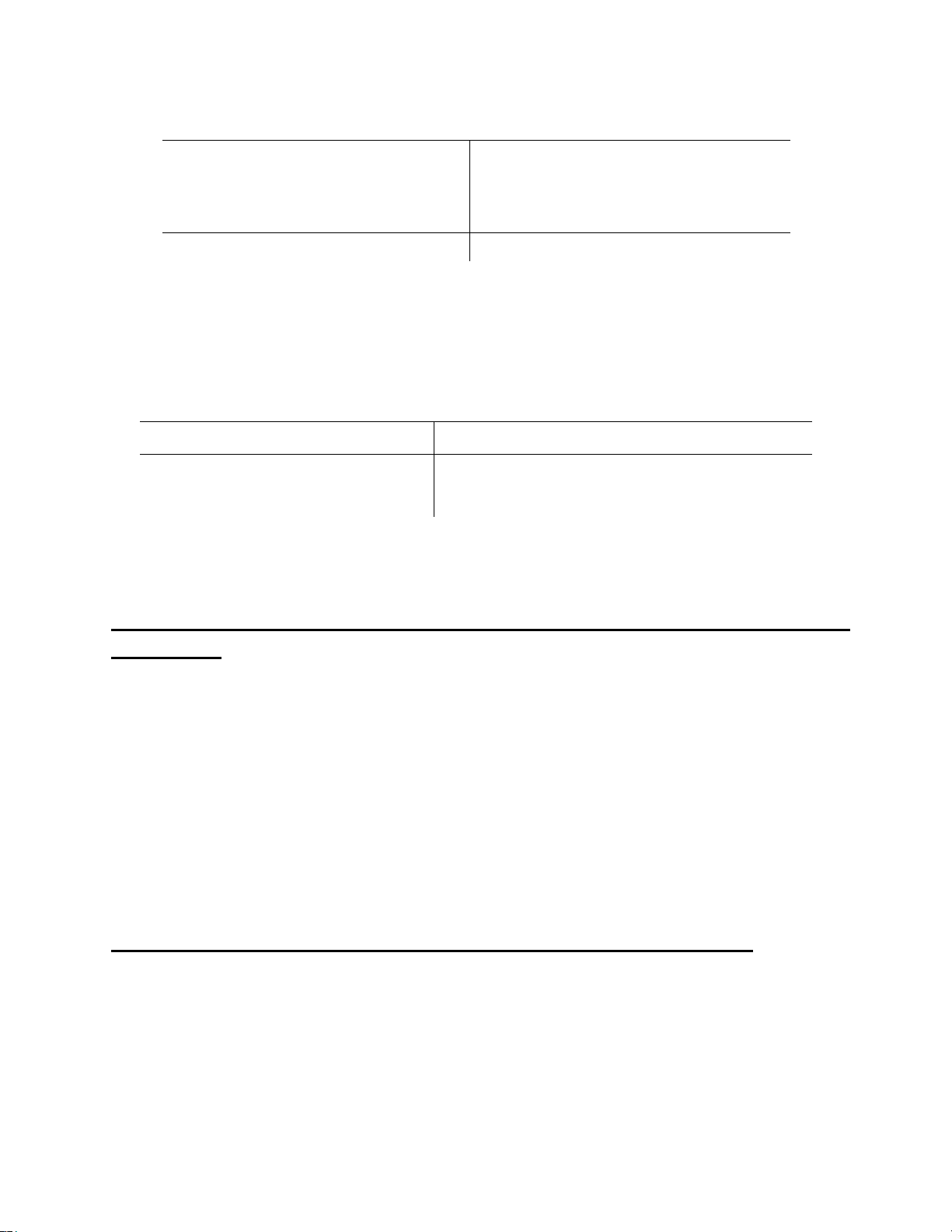

Nợ TK 211 “TSCĐ hữu hình” Có

Nguyên giá TSCĐ hữu hình Nguyên giá TSCĐ hữu hình giảm tăng lên xuống

CK: Nguyên giá TSCĐ hữu hình

hiện có ở doanh nghiệp.

- Tài khoản 214 “Hao mòn tài sản cố ịnh”: ược dùng ể phản ảnh tình hình

tăng, giảm giá trị hao mòn và giá trị hao mòn lũy kế của các loại TSCĐ.

Nợ TK 214 “Hao mòn TSCĐ” Có

Giá trị hao mòn TSCĐ giảm xuống Giá trị hao mòn TSCĐ tăng lên do

do thanh lý, nhượng bán,… trích khấu hao

CK: Giá trị hao mòn luỹ kế của TSCĐ

- Tài khoản 341 “Vay & nợ thuê tài chính”: ược dùng ể phản ảnh các khoản

tiền vay dài hạn và tình hình thanh toán các khoản tiền vay dài hạn của doanh nghiệp. lOMoARc PSD|36244503

Nợ TK 341 “Vay & nợ thuê tài chính” Có

Số tiền ã trả của các khoản vay, nợ Số tiền vay, nợ thuê tài chính phát thuê tài chính sinh trong kỳ

CK: Khoản vay, nợ thuê tài chính còn nợ cuối kì.

(3) Trình tự hạch toán:

(i) Hạch toán tăng tài sản cố ịnh

Trường hợp nhận vốn góp hoặc nhận vốn cấp bằng TSCĐ hữu hình, kế toán ghi:

Nợ TK 211 “TSCĐ hữu hình”

Có TK 411 “Nguồn vốn kinh doanh”.

Trường hợp TSCĐ HH ược mua sắm, căn cứ vào hoá ơn GTGT, kế

toán phản ảnh (Doanh nghiệp kê khai và nộp thuế GTGT theo phương pháp khấu trừ):

Nghiệp vụ 1: Phản ảnh giá mua TSCĐ hữu hình:

Nợ TK 211 “TSCĐ hữu hình”: Giá mua chưa thuế GTGT của TSCĐHH

Nợ TK 133 “Thuế GTGT ược khấu trừ”: Thuế GTGT của TSCĐHH mua vào Có

TK 111 “Tiền mặt”: Tổng số tiền thanh toán bằng tiền mặt

Có TK 112 “Tiền gởi ngân hàng”: Tổng số tiền thanh toán bằng tiền gởi ngân hàng

Có TK 331 “Phải trả cho người bán”: Tổng số tiền thanh toán nếu nợ

Có TK 341 “Vay dài hạn”: Tổng số tiền thanh toán bằng khoản vay dài hạn

Nghiệp vụ 2: Phản ảnh các khoản chi phí phát sinh trước khi ưa tài sản sử

dụng như chi phí vận chuyển, chi phí lắp ặt, chạy thử,…:

Nợ TK 211 “TSCĐ hữu hình”: chi phí phát sinh chưa thuế GTGT

Nợ TK 133 “Thuế GTGT ược khấu trừ”: Thuế GTGT của chi phí phát sinh Có

TK 111 “Tiền mặt”: Tổng số tiền thanh toán bằng tiền mặt

Có TK 112 “Tiền gởi ngân hàng”: Tổng số tiền thanh toán bằng tiền gởi ngân hàng

(i) Hạch toán khấu hao tài sản cố ịnh:

Như ã ề cập trong phần tính giá TSCĐ ở chương 4, Khấu hao tài sản cố ịnh là

việc tính toán và phân bổ một cách có hệ thống nguyên giá của tài sản cố ịnh vào

chi phí sản xuất, kinh doanh trong thời gian sử dụng của tài sản cố ịnh. Do ó, hàng lOMoARc PSD|36244503

kỳ khi trích khấu hao tài sản cố ịnh phân bổ cho các ối tượng chịu chi phí có liên

quan, kế toán phản ảnh:

Nợ TK 627 “Chi phí SX chung”: Khấu hao TSCĐ dùng tại bộ phận sản xuất Nợ

TK 641 “Chi phí bán hàng”: Khấu hao TSCĐ dùng tại bộ phận bán hàng

Nợ TK 642 “Chi phí QLDN”: Khấu hao TSCĐ dùng tại bộ phận QLDN

Có TK 214 “Hao mòn TSCĐ”: Tổng số khấu hao trích trong kỳ

(ii) Hạch toán giảm tài sản cố ịnh:

Khi nhượng bán hoặc thanh lý TSCĐ, kế toán phản ảnh:

Nghiệp vụ 1: Phản ảnh giảm TSCĐ (xoá sổ TSCĐ)

Nợ TK 214 “Hao mòn TSCĐ”: Ghi giảm phần hao mòn lũy kế

Nợ TK 811 “Chi phí khác”: Giá trị còn lại của TSCĐ

Có TK 211 “TSCĐ hữu hình” – Nguyên giá TSCĐ hữu hình hoặc

Có TK 213 “TSCĐ vô hình” – Nguyên giá TSCĐ vô hình

Nghiệp vụ 2: Phản ảnh khoản tiền nhận ược từ việc nhượng bán hoặc thanh lý TSCĐ:

Nợ TK 111 “Tiền mặt”: Tổng giá thanh toán

hoặc TK 112 “Tiền gởi ngân hàng”,…: Tổng giá thanh toán

Có TK 711 “Thu nhập khác”: Số tiền thanh lý, nhượng bán chưa có thuế GTGT của TSCĐ

Có TK 3331 “Thuế GTGT phải nộp”: số thuế GTGT phải nộp của TSCĐ ược thanh lý, nhượng bán

Nghiệp vụ 3: Phản ảnh chi phí phát sinh trong quá trình thanh lý, nhượng bán TSCĐ:

Nợ TK 811 “Chi phí khác”: Khoản CP phát sinh không bao gồm thuế GTGT

Nợ TK 133 “Thuế GTGT ược khấu trừ”: Thuế GTGT ầu vào của chi phí

Có TK 111 “Tiền mặt”: Tổng giá thanh toán

hoặc TK 112 “Tiền gởi ngân hàng”,…: Tổng giá thanh toán

5.1.3 Kế toán công cụ, dụng cụ (1) Khái niệm

Công cụ, dụng cụ là những tư liệu lao ộng không có ủ các tiêu chuẩn về giá

trị, thời gian sử dụng quy ịnh như tài sản cố ịnh. lOMoARc PSD|36244503

Đặc iểm của công cụ – dụng cụ o Tham gia vào nhiều chu kỳ sản

xuất kinh doanh o Về mặt hiện vật: vẫn giữ nguyên hình thái vật chất ban ầu.

o Về mặt giá trị: có thể chuyển hết một lần hay phân bổ nhiều lần vào chi

phí sản xuất kinh doanh trong kỳ.

(2) Tài khoản sử dụng

- Tài khoản 153 “Công cụ, dụng cụ”: ược dùng ể phản ảnh tình hình nhập,

xuất, và tồn kho công cụ, dụng cụ; tài khoản này có kết cấu như sau:

Nợ TK 153 “Công cụ, dụng cụ” Có

Giá thực tế của công cụ, dụng cụ Giá thực tế của công cụ, dụng nhập kho cụ xuất kho

CK: Giá thực tế của công cụ,

dụng cụ tồn kho cuối kỳ.

- Tài khoản 242 “Chi phí trả trước”: ược dùng ể phản ảnh các khoản chi phí

thực tế ã phát sinh nhưng có liên quan ến hoạt ộng sản xuất kinh doanh của nhiều

kỳ kế toán trong một năm tài chính.

Nợ TK 242 “Chi phí trả trước” Có

Các khoản chi phí trả trước thực Các khoản chi phí trả trước ược tế phát sinh

phân bổ vào chi phí sản xuất, kinh doanh trong kỳ

CK: Các khoản chi phí chờ phân

bổ vào chi phí sản xuất, kinh doanh

(3) Trình tự hạch toán

(i) Trường hợp nhập kho công cụ, dụng cụ, căn cứ vào phiếu nhập kho, hoá

ơn GTGT, kế toán phản ảnh: (trường hợp Doanh nghiệp kê khai và nộp thuế

GTGT theo phương pháp khấu trừ)

Nghiệp vụ 1: Phản ảnh giá mua công cụ, dụng cụ:

Nợ TK 153 “Công cụ, dụng cụ”: Giá mua chưa thuế GTGT của CCDC. lOMoARc PSD|36244503

Nợ TK 133 “Thuế GTGT ược khấu trừ”: Thuế GTGT của CC - DC mua vào

Có TK 111 “Tiền mặt”: Tổng số tiền thanh toán bằng tiền mặt

Có TK 112 “TGNH”: Tổng số tiền thanh toán bằng TGNH

Có TK 331 “Phải trả cho người bán”: Tổng số tiền thanh toán nếu nợ người bán

Nghiệp vụ 2: Phản ảnh chi phí mua công cụ, dụng cụ như chi phí vận

chuyển, bốc dỡ,…

Nợ TK 153 “Công cụ, dụng cụ”: chi phí chưa có thuế GTGT

Nợ TK 133 “Thuế GTGT ược khấu trừ”: Thuế GTGT của chi phí (nếu có) Có

TK 111 “Tiền mặt”: Tổng số tiền thanh toán bằng tiền mặt

Có TK 112 “TGNH”: Tổng số tiền thanh toán bằng tiền gởi ngân hàng

Có TK 331 “Phải trả cho người bán”: Tổng số tiền thanh toán

(ii) Xuất vật liệu, công cụ dụng cụ dùng cho sản xuất kinh doanh

Trường hợp công cụ, dụng cụ xuất dùng loại phân bổ hết trong một kỳ kế toán:

Nợ TK 627 “CP sản xuất chung”: CC-DC xuất dùng cho bộ phận sản xuất

Nợ TK 641 “CP bán hàng”: CC-DC xuất dùng cho bộ phận bán hàng Nợ

TK 642 “CP quản lý doanh nghiệp”: CC-DC xuất dùng cho QLDN.

Có TK 153 “CC,DC”: Giá thực tế của CC-DC xuất dùng

Trường hợp công cụ, dụng cụ xuất dùng loại phân bổ trong nhiều kỳ:

Nghiệp vụ 1: Phản ảnh giá trị công cụ, dụng cụ xuất dùng trong kỳ

Nợ TK 242 “Chi phí trả trước”: Trị giá công cụ dụng cụ xuất dùng

Có TK 153 “CC- DC”: Trị giá công cụ dụng cụ xuất dùng

Nghiệp vụ 2: Phân bổ chi phí công cụ dụng cụ trong kỳ kế toán:

Nợ TK 627 “CP sản xuất chung”: CC-DC dùng cho bộ phận sản xuất

Nợ TK 641 “CP bán hàng” CC-DC dùng cho bộ phận bán hàng Nợ

TK 642 “CP quản lý doanh nghiệp”: CC-DC phân bổ cho QLDN.

Có TK 242 “Chi phí trả trước”: Giá trị CCDC ã phân bổ vào CP

5.1.4 Kế toán tiền lương và các khoản trích theo lương (1) Khái niệm:

Tiền lương là khoản tiền doanh nghiệp trả cho người lao ộng ể bù ắp sức lao

ộng ã hao phí khi tham gia vào hoạt ộng sản xuất kinh doanh. Tiền lương là một

bộ phận cấu thành nên giá trị sản phẩm do lao ộng tạo ra lOMoARc PSD|36244503

Nội dung các khoản trích theo lương

- Bảo hiểm xã hội (BHXH): ược tạo ra bằng cách trích theo tỷ lệ phần

trăm trên tiền lương phải thanh toán cho công nhân ể tính vào chi phí sản

xuất kinh doanh và khấu trừ vào tiền lương công nhân viên.

Mục ích sử dụng quỹ: Quỹ dùng ể trợ cấp cho người lao ộng khi bị ốm au,

thai sản, tai nạn lao ộng, hưu trí và tử tuất.

- Quỹ Bảo hiểm y tế (BHYT): ược hình thành từ việc trích lập theo

tỷ lệ quy ịnh trên tiền lương phải trả công nhân viên trong kỳ.

Mục ích sử dụng quỹ: Mua thẻ bảo hiểm y tế cho người lao ộng

- Bảo hiểm thất nghiệp (BHTN): ược hình thành từ việc trích lập

theo tỷ lệ quy ịnh trên tiền lương phải trả công nhân viên trong kỳ.

Mục ích sử dụng quỹ: Trả trợ cấp thất nghiệp, hỗ trợ học nghề, hỗ trợ tìm

việc làm, óng bảo hiểm y tế cho người hưởng trợ cấp thất nghiệp.

- Kinh phí công oàn (KPCĐ): ược hình thành bằng cách trích theo tỷ

lệ quy ịnh trên tiền lương phải trả và ược tính vào chi phí sản xuất kinh doanh trong kỳ.

Mục ích sử dụng quỹ: làm kinh phí hoạt ộng của công oàn ở các cấp.

(2) Tài khoản sử dụng

- Tài khoản 334 “Phải trả người lao ộng”: ược dùng ể phản ảnh tình

hình thanh toán các khoản phải trả cho người lao ộng của doanh nghiệp về

tiền lương, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc

về thu nhập của người lao ộng.

Nợ TK 334 “Phải trả người lao ộng” Có -

Tiền lương, bảo hiểm xã

- Tiền lương, bảo hiểm xã hội,

hội, và các khoản ã trả cho

và các khoản phải trả cho người lao ộng. người lao ộng - Khoản khấu trừ vào lương

CK: Các khoản còn phải trả cho người lao ộng.

- Tài khoản 338 “Phải trả, phải nộp khác”: ược dùng ể phản ảnh các khoản

phải trả, phải nộp khác trong doanh nghiệp như tình hình trích lập, sử dụng quỹ

bảo hiểm xã hội, quỹ bảo hiểm y tế, bảo hiểm thất nghiệp, và kinh phí công oàn tại doanh nghiệp. lOMoARc PSD|36244503

Một số tài khoản cấp II của tài khoản 338: o

TK 3382 “Kinh phí công oàn” o

TK 3383 “Bảo hiểm xã hội” o

TK 3384 “Bảo hiểm y tế” o

TK 3386 “Bảo hiểm thất nghiệp”

Một phần kết cấu của Tài khoản 338 “Phải trả, phải nộp khác” có liên quan

ến việc trích lập các quỹ BHXH, BHYT, BHTN, và KPCĐ như sau:

Nợ TK 338 (3382, 3383, 3384, 3386) Có - BHXH, BHYT, BHTN, - Trích BHXH, BHYT, KPCĐ ã nộp.

BHTN, KPCĐ vào chi phí sản -

BHXH phải trả cho người xuất kinh doanh lao ộng. - Trích BHXH, BHYT,

BHTN khấu trừ vào lương của công nhân viên CK: BHXH, BHYT, BHTN,

KPCĐ ã trích còn chưa nộp.

(3) Trình tự hạch toán

Hàng tháng, căn cứ vào bảng phân bổ tiền lương, và các khoản khác

phải trả cho người lao ộng trong doanh nghiệp, kế toán phản ảnh: Nợ TK 622

“Chi phí NCTT”: Tiền lương phải trả cho công nhân sản xuất

Nợ TK 627 “Chi phí sản xuất chung”: Tiền lương phải trả cho nhân viên quản lý phân xưởng

Nợ TK 641 “Chi phí bán hàng”: Tiền lương phải trả cho nhân viên bộ phận bán hàng

Nợ TK 642 “Chi phí quản lý doanh nghiệp”: Tiền lương phải trả cho nhân viên quản lý doanh nghiệp

Có TK 334 “Phải trả người lao ộng”: Tổng số tiền lương phải trả cho người lao ộng trong doanh nghiệp

Hàng tháng trích BHXH, BHYT, BHTN, KPCĐ vào chi phí sản xuất

kinh doanh, kế toán phản ảnh: lOMoARc PSD|36244503

Nợ TK 622 “Chi phí nhân công trực tiếp”:

Nợ TK 627 “Chi phí sản xuất chung”:

Nợ TK 641 “Chi phí bán hàng

Nợ TK 642 “Chi phí quản lý doanh nghiệp”:

Có TK 338 “Phải trả, phải nộp khác”:

Chi tiết: Có TK 3382 “Kinh phí công oàn” Có

TK 3383 “Bảo hiểm xã hội”

Có TK 3384 “Bảo hiểm y tế”

Có TK 3386 “Bảo hiểm thất nghiệp”

Số BHXH, BHYT, BHTN trừ vào lương của công nhân viên, ghi:

Nợ TK 334 “Phải trả người lao ộng”:

Có TK 338 “Phải trả, phải nộp khác”

5.2 Kế toán quá trình sản xuất 5.2.1 Khái niệm:

Quá trình sản xuất là quá trình doanh nghiệp sử dụng các nguồn lực ể tạo ra

sản phẩm hoặc dịch vụ. Quá trình này làm hao phí những lao ộng sống và lao ộng

vật hoá trong doanh nghiệp. Biểu hiện bằng tiền của những hao phí lao ộng trong

quá trình sản xuất gọi là chi phí sản xuất.

Kế toán quá trình sản xuất là tập hợp các chi phí ã phát sinh trong quá trình

sản xuất của doanh nghiệp theo tính chất kinh tế, theo công dụng và theo nơi sử

dụng chi phí rồi tập hợp một cách trực tiếp hoặc gián tiếp vào các ối tượng chịu

chi phí và tính giá thành ể tính ra giá thành thực tế của sản phẩm hoàn thành trong kỳ.

Nội dung các khoản mục chi phí trong giá thành sản phẩm:

Theo quy ịnh hiện nay, các khoản mục chi phí cấu thành giá thành của những

sản phẩm hoàn thành trong kỳ bao gồm ba (3) khoản mục:

- Chi phí nguyên vật liệu trực tiếp: là giá trị thực tế của các loại nguyên, vật

liệu sử dụng trực tiếp cho chế tạo sản phẩm.

- Chi phí nhân công trực tiếp: bao gồm các khoản tiền lương phải trả và các

khoản trích theo lương của công nhân trực tiếp sản xuất sản phẩm.

- Chi phí sản xuất chung: bao gồm các chi phí phát sinh ở phân xưởng ngoài

các chi phí sản xuất trực tiếp như: Chi phí nhân viên phân xưởng (gồm lương lOMoARc PSD|36244503

chính, lương phụ và các khoản trích theo lương của nhân viên phân xưởng); Chi

phí vật liệu (gồm giá trị nguyên vật liệu dùng ể sửa chữa, bảo dưỡng tài sản cố

ịnh, các chi phí công cụ dụng cụ… ở phân xưởng); Chi phí khấu hao tài sản cố

ịnh sử dụng tại phân xưởng, bộ phận sản xuất; Chi phí dịch vụ mua ngoài như chi

phí iện, nước, iện thoại sử dụng cho sản xuất và quản lý ở phân xưởng; và các chi phí bằng tiền khác.

Giá thành sản phẩm chính là chi phí sản xuất tính cho số lượng sản phẩm hoàn thành.

Trình tự tập hợp chi phí sản xuất và tính giá thành sản phẩm:

Bước 1: Tập hợp chi phí sản xuất theo khoản mục chi phí gồm: chi phí

nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, và chi phí sản xuất chung.

Bước 2: Tổng hợp và phân bổ các chi phí ã tập hợp ở bước 1. Công việc

này thường ược tiến hành vào cuối tháng ể tổng hợp chi phí sản xuất theo từng

ối tượng tập hợp chi phí và tính giá thành ở bên Nợ TK 154 “Chi phí sản xuất kinh doanh dở dang”

Bước 3: Đánh giá sản phẩm dở dang

Bước 4: Tính giá thành sản phẩm hoàn thành.

Nhiệm vụ của kế toán chi phí sản xuất và giá thành:

- Xác ịnh úng ối tượng hạch toán chi phí sản xuất và ối tượng tính giá thành sản phẩm.

- Tính toán chính xác, kịp thời giá thành của từng loại sản phẩm ược sản xuất.

- Kiểm tra tính chặt chẽ tình hình thực hiện các ịnh mức tiêu hao và

các dự toán chi phí sản xuất nhằm phát hiện kịp thời các hiện tượng sử dụng

lãng phí không úng kế hoạch, sai mục ích.

- Lập báo cáo về chi phí sản xuất và giá thành sản phẩm, tham gia phân

tích tình hình thực hiện kế hoạch giá thành, ề xuất biện pháp ể tiết kiệm chi

phí sản xuất và hạ thấp giá thành sản phẩm.

5.2.2 Kế toán chi phí nguyên vật liệu trực tiếp (1) Nội dung:

Chi phí nguyên vật liệu trực tiếp là các khoản chi phí về nguyên vật liệu chính,

vật liệu phụ ược dùng ể trực tiếp sản xuất sản phẩm, chẳng hạn ở doanh nghiệp

may, vải là nguyên vật liệu trực tiếp tạo thành sản phẩm áo quần… lOMoARc PSD|36244503

(2) Tài khoản sử dụng:

Tài khoản 621 “Chi phí nguyên liệu, vật liệu trực tiếp”: Dùng ể phản ánh các

chi phí nguyên liệu, vật liệu sử dụng trực tiếp cho việc sản xuất, chế tạo sản phẩm.

Nợ TK 621 “Chi phí nguyên liệu, vật liệu trực tiếp” Có

Trị giá thực tế nguyên liệu, vật Kết chuyển hoặc phân bổ trị giá

liệu xuất dùng trực tiếp cho sản nguyên liệu vật liệu thực sử xuất

sản phẩm dụng ể tính giá thành sản phẩm.

Tài khoản 621 không có số dư cuối kỳ.

(3) Trình tự hạch toán:

Khi xuất nguyên liệu, vật liệu sử dụng cho hoạt ộng sản xuất sản phẩm, kế toán ghi:

Nợ TK 621 “Chi phí NL, VL trực tiếp”

Có TK 152 “Nguyên liệu, vật liệu”: Trị giá thực tế NL, VL xuất dùng.

Cuối kỳ, kết chuyển chi phí nguyên vật liệu trực tiếp ể tính giá thành sản phẩm:

Nợ TK 154 “Chi phí SXKD dở dang”

Có TK 621 “Chi phí NL, VL trực tiếp”: Tổng trị giá NL, VL thực tế ã xuất

dùng ể chế tạo sản phẩm trong kỳ 5.2.3 Kế toán chi phí nhân công trực tiếp (1) Nội dung:

Chi phí nhân công trực tiếp là các khoản tiền lương, và các khoản trích theo

lương gồm bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công

oàn theo tỷ lệ quy ịnh ược tính vào chi phí của công nhân trực tiếp sản xuất sản phẩm.

(2) Tài khoản sử dụng:

Tài khoản 622 “Chi phí nhân công trực tiếp”: Dùng ể phản ánh các chi

phí tiền lương, tiền công, và các khoản trích theo lương của công nhân trực tiếp sản xuất sản phẩm.

Nợ Tài khoản 622 Có lOMoARc PSD|36244503 -

Chi phí tiền lương của - Kết chuyển chi phí nhân

công nhân trực tiếp sản xuất sản công trực tiếp vào các tài phẩm.

khoản có liên quan ể tính giá thành sản phẩm - Các khoản BHXH, BHYT, BHTN, KPCĐ của công nhân trực sản xuất

Tài khoản 622 không có số dư cuối kỳ.

(3) Trình tự hạch toán:

Căn cứ vào bảng phân bổ tiền lương, và các khoản khác phải trả cho nhân

công trực tiếp sản xuất sản phẩm, kế toán ghi:

Nợ TK 622 “Chi phí nhân công trực tiếp”: Tiền lương phải trả cho công nhân sản xuất

Có TK 334 “Phải trả người lao ộng”

Khi trích BHXH, BHYT, BHTN, KPCĐ của công nhân trực tiếp sản xuất sản phẩm:

Nợ TK 622 “Chi phí nhân công trực tiếp”: tính vào chi phí

Nợ TK 334 “Phải trả người lao ộng”: khấu trừ vào lương

Có TK 338“Phải trả phải nộp khác” (3382, 3383, 3384, 3386)

Chi tiết: Có TK 3382 “Kinh phí công oàn”

Có TK 3383 “Bảo hiểm xã hội”

Có TK 3384 “Bảo hiểm y tế”

Có TK 3386 “Bảo hiểm thất nghiệp”

Cuối kỳ, kết chuyển chi phí nhân công trực tiếp ể tính giá thành sản phẩm:

Nợ TK 154 “Chi phí SXKD dở dang”

Có TK 622 “Chi phí nhân công trực tiếp”: Tổng chi phí nhân công trực tiếp thực tế phát sinh trong kỳ

5.2.4 Kế toán chi phí sản xuất chung lOMoARc PSD|36244503 (1) Nội dung:

Chi phí sản xuất chung là các khoản chi phí phát sinh tại phân xưởng sản

xuất ngoại trừ chi phí nguyên vật liệu trực tiếp, và chi phí nhân công trực tiếp. Bao gồm:

- Chi phí tiền lương của nhân viên quản lý phân xưởng sản xuất

- Các khoản trích theo lương của nhân viên quản lý phân xưởng sản xuất

- Chi phí công cụ, dụng cụ, ồ dùng sản xuất

- Chi phí khấu hao tài sản cố ịnh dùng ể sản xuất sản phẩm

- Chi phí dịch vụ mua ngoài như iện, nước,… - Các khoản chi phí khác bằng tiền mặt.

(2) Tài khoản sử dụng:

Tài khoản 627 “Chi phí sản xuất chung”: Dùng ể phản ánh các chi phí

phục vụ sản xuất phát sinh ở phân xưởng sản xuất.

Nợ Tài khoản 627 Có

Chi phí sản xuất chung phát sinh trong kỳ

Kết chuyển chi phí sản xuất

chung vào các tài khoản có

liên quan ể tính giá thành sản phẩm

Tài khoản 627 không có số dư cuối kỳ.

(3) Trình tự hạch toán:

Khi xuất vật liệu dùng chung cho phân xưởng như sửa chữa, bảo dưỡng

TSCĐ…, kế toán ghi:

Nợ TK 627 “Chi phí sản xuất chung”

Có TK 152 “Nguyên liệu, vật liệu”

Căn cứ vào bảng phân bổ tiền lương, và các khoản khác phải trả cho

nhân viên quản lý phân xưởng sản xuất, kế toán ghi: Nợ TK 627 “Chi phí sản xuất chung”

Có TK 334 “Phải trả người lao ộng” lOMoARc PSD|36244503

Khi trích BHXH, BHYT, BHTN, KPCĐ của nhân viên quản lý phân

xưởng sản xuất:

Nợ TK 627 “Chi phí sản xuất chung”: Tính vào chi phí

Nợ TK 334 “Phải trả người lao ộng”: Khấu trừ vào lương

Có TK 338“Phải trả phải nộp khác” (3382, 3383, 3384, 3386)

Chi tiết: Có TK 3382 “Kinh phí công oàn”

Có TK 3383 “Bảo hiểm xã hội”

Có TK 3384 “Bảo hiểm y tế”

Có TK 3386 “Bảo hiểm thất nghiệp”)

Khi xuất công cụ sản xuất cho phân xưởng sản xuất hoặc phân bổ chi phí công cụ, ghi:

Nợ TK 627 “Chi phí sản xuất chung”

Có TK 153 “Công cụ, dụng cụ”: Trị giá CCDC xuất dùng Có

TK 242 “Chi phí trả trước”: Phân bổ chi phí công cụ Khấu hao

TSCĐ ang dùng ở phân xưởng sản xuất, ghi:

Nợ TK 627 “Chi phí sản xuất chung”

Có TK 214 “Hao mòn TSCĐ”

Đối với các chi phí khác có liên quan gián tiếp ến hoạt ộng của phân

xưởng sản xuất như chi phí sửa chữa thường xuyên tài sản cố ịnh, chi phí

iện nước, tiếp khách…, ghi:

Nợ TK 627 “Chi phí sản xuất chung”

Có TK 331 “Phải trả người bán”: Chi phí phát sinh chưa thanh toán Có

TK 111 “Tiền mặt”: Chi phí phát sinh bằng tiền mặt

Cuối kỳ, kết chuyển chi phí sản xuất chung ể tính giá thành sản phẩm:

Nợ TK 154 “Chi phí SXKD dở dang”

Có TK 627 “Chi phí sản xuất chung”: Tổng chi phí SX chung thực tế phát sinh trong kỳ

5.2.5 Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm: (1) Nội dung:

Sau khi tập hợp chi phí sản xuất theo khoản mục, kế toán tổng hợp chi phí

sản xuất ể tính giá thành sản phẩm.

Giá thành sản phẩm là chi phí sản xuất gắn liền với một số lượng sản phẩm

cụ thể. Giá thành là một chỉ tiêu quan trọng phản ảnh chất lượng hoạt ộng sản xuất lOMoARc PSD|36244503

kinh doanh trong một kỳ kế toán. Do ó, ến cuối kỳ cần phải tính toán chính xác

giá thành thực tế của sản phẩm sản xuất ra. Giá thành Chi phí sản Chi phí sản sản phẩm xuất dở xuất phát

Chi phí sản xuất dở = + - hoàn thành dang ầu

sinh trong dang cuối kỳ trong kỳ kỳ kỳ Giá thành ơn vị

Giá thành sản phẩm hoàn thành trong kỳ = sản phẩm

Số lượng sản phẩm hoàn thành trong kỳ

(2) Tài khoản sử dụng

- Tài khoản 154 “Chi phí sản xuất, kinh doanh dở dang”: dùng ể tổng hợp

chi phí sản xuất và tính giá thành sản phẩm.

Nợ Tài khoản 154 - Chi phí SXKD dở dang Có

Sản phẩm hoàn thành nhập kho

Các chi phí nguyên liệu, vật liệu hoặc chuyển i bán

trực tiếp; chi phí nhân công trực

tiếp; chi phí sản xuất chung kết chuyển cuối kỳ.

CK: Chi phí sản xuất, kinh doanh dở dang cuối kỳ

- Tài khoản 155 “Thành phẩm”: ược dùng ể phản ánh giá trị hiện có và tình

hình biến ộng của các loại thành phẩm của doanh nghiệp.

Nợ Tài khoản 155 - Thành phẩm Có

Trị giá thực tế của thành phẩm nhập Trị giá thực tế của thành phẩm kho xuất kho.

CK: trị giá thực tế của thành phẩm tồn kho

(3) Trình tự hạch toán lOMoARc PSD|36244503

Cuối kỳ, kết chuyển các chi phí nguyên vật liệu trực tiếp, chi phí nhân công

trực tiếp, chi phí sản xuất chung sang TK 154 “Chi phí sản xuất kinh doanh dở

dang” ể tổng hợp chi phí sản xuất và tính giá thành sản phẩm, ghi:

Nợ TK 154 “Chi phí sản xuất, kinh doanh dở dang”

Có TK 621 “Chi phí NL, VL trực tiếp”

Có TK 622 “Chi phí nhân công trực tiếp”

Có TK 627 “Chi phí sản xuất chung”

Giá thành sản xuất thực tế của những sản phẩm hoàn thành nhập kho trong kỳ, ghi:

Nợ TK 155 “Thành phẩm”

Có TK 154 “Chi phí sản xuất, kinh doanh dở dang”

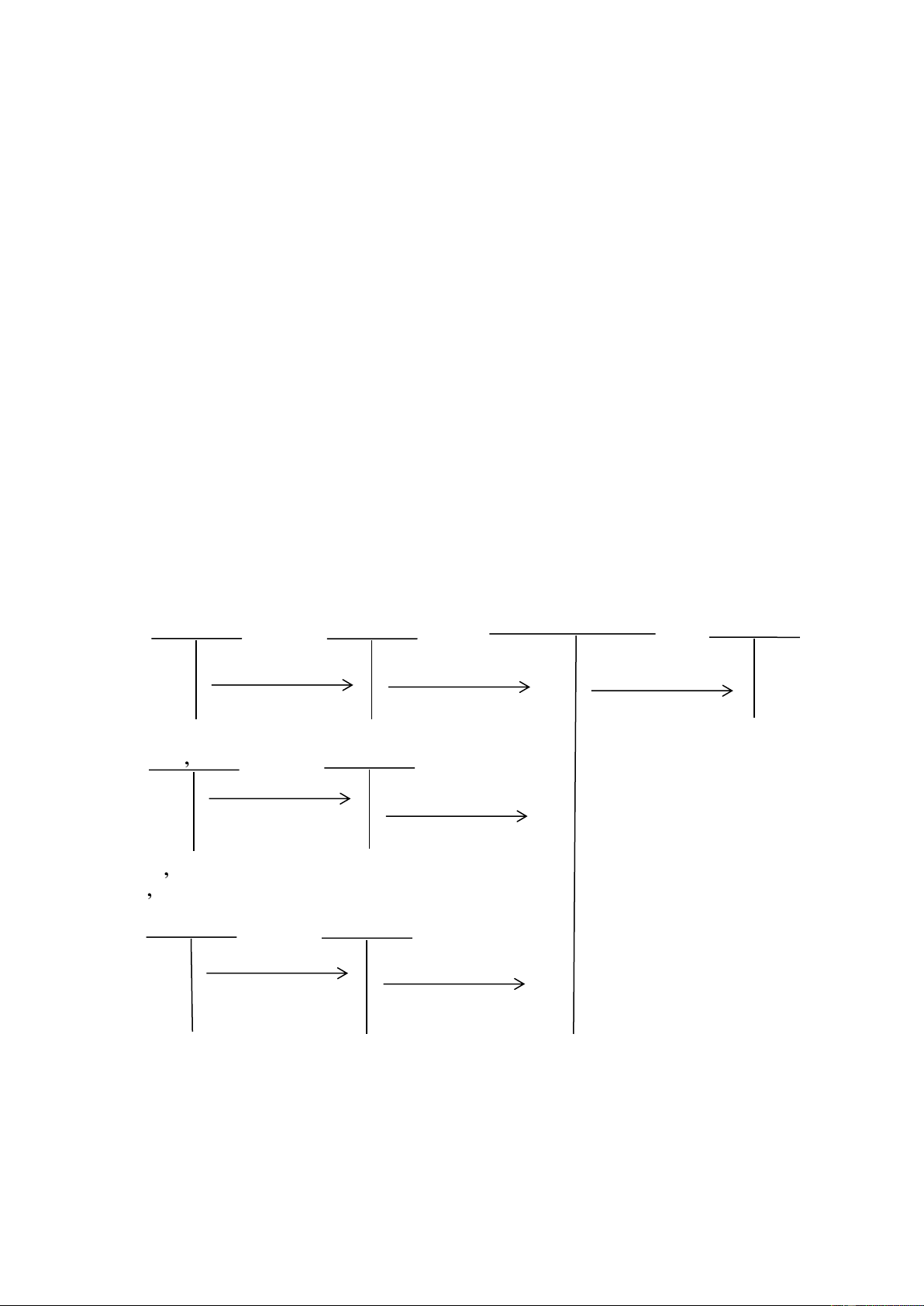

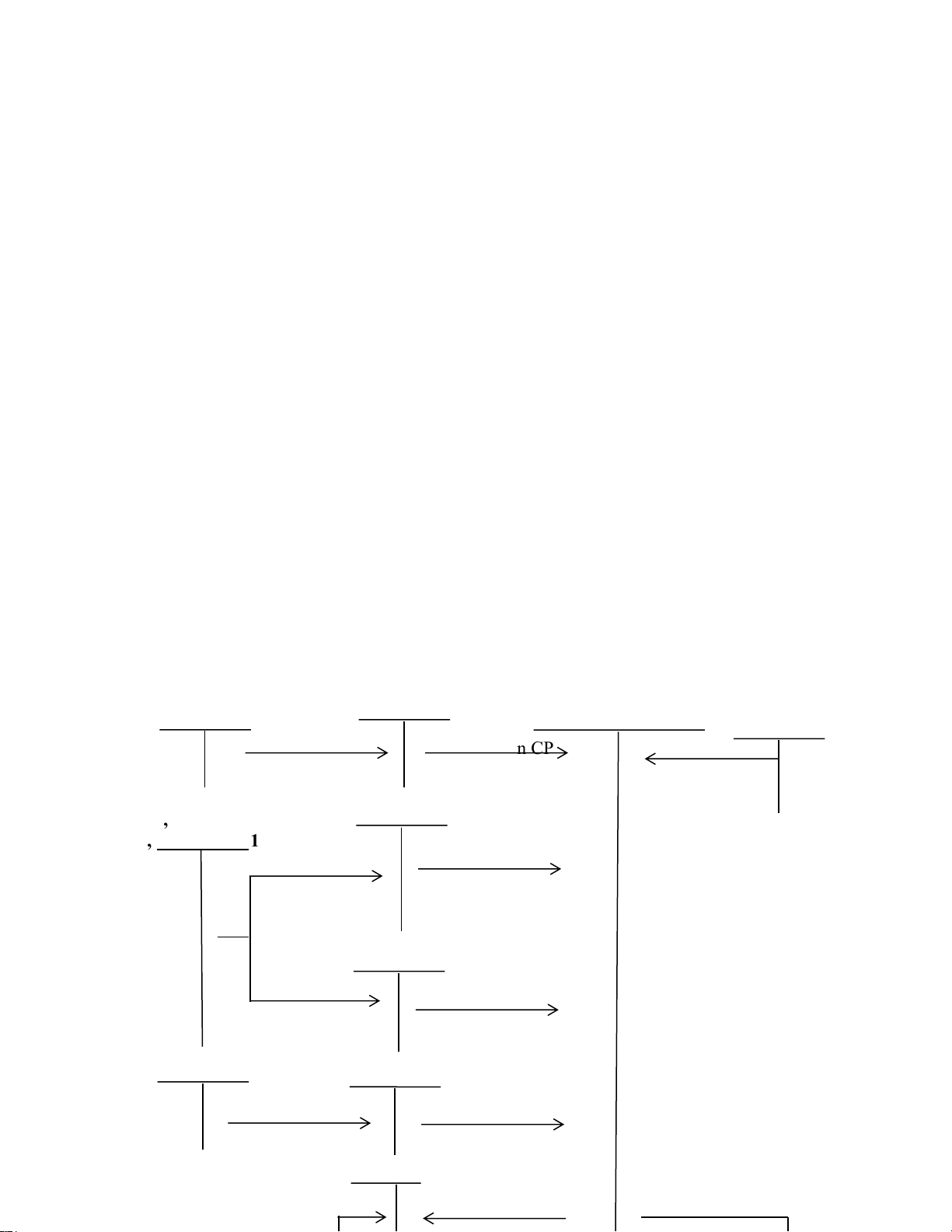

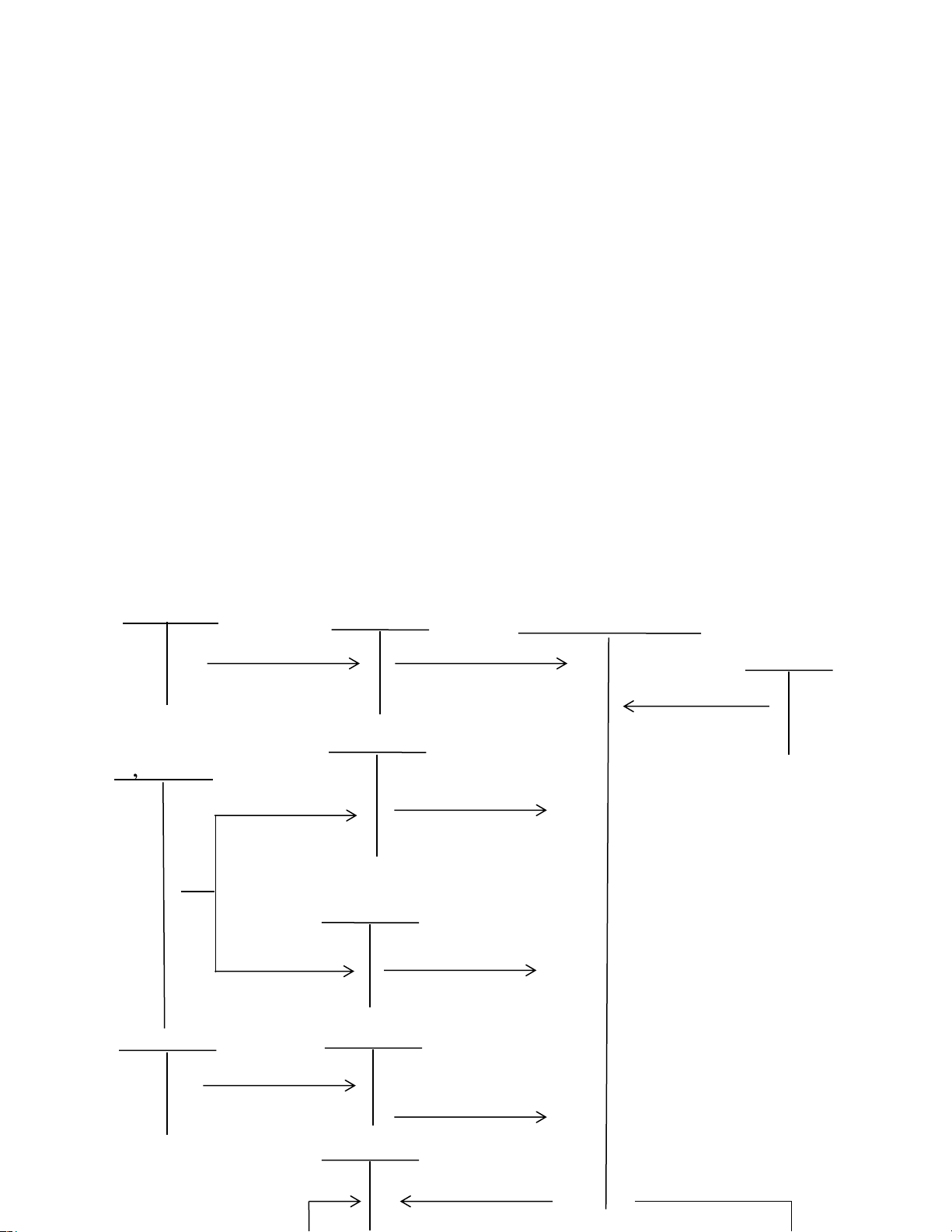

Sơ ồ quá trình hạch toán chi phí sản xuất và tính giá thành sản phẩm: TK 154

“Chi phí SXKD dở dang” 152 621 155 Xuất NVL sản Kết chuyển CP Giá thành sản xuất sản phẩm NVL trực tiếp phẩm hoàn thành nhập kho 622 , 334 338 Tiền lương, và các khoản trích Kết chuyển CP theo lương của nhân công trực CNTTSX tiếp , 152 334, 338, , 153 214, 331, 111 627 Tập hợp chi phí Kết chuyển CP sản xuất chung sản xuất chung phát sinh lOMoARc PSD|36244503

Ví dụ 1: Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tổ

chức sản xuất một loại sản phẩm có các tài liệu (ĐVT: ồng):

- Số dư ầu tháng của TK 154: 300.000 -

Tình hình phát sinh trong tháng:

1. Xuất kho vật liệu trị giá 15.000.000 dùng ể: sản xuất sản phẩm 14.500.000, phục vụ

ở phân xưởng sản xuất 500.000.

2. Tiền lương phải thanh toán cho công nhân sản xuất sản phẩm 3.000.000, nhân viên

quản lý phân xưởng sản xuất: 1.500.000.

3. Trích BHXH, BHYT, BHTN, và KPCĐ theo tỷ lệ quy ịnh hiện hành.

4. Khấu hao TSCĐ tính cho phân xưởng sản xuất là 400.000.

5. Chi phí khác bằng tiền mặt phát sinh tại phân xưởng là 500.000

6. Kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí

sản xuất chung sang tài khoản 154 “Chi phí sản xuất kinh doanh dở dang”

7. Nhập kho 500 sản phẩm hoàn thành, biết rằng chi phí sản xuất dở dang cuối tháng là 355.000

Yêu cầu: Định khoản và ghi vào tài khoản chữ T các nghiệp vụ kinh tế phát sinh trong

tháng. Xác ịnh giá thành ơn vị sản phẩm. Giải: 1. Nợ TK 621: 14.500.000 Nợ TK 627: 500.000 Có TK 152: 15.000.000 2. Nợ TK 622: 3.000.000 Nợ TK 627: 1.500.000 Có TK 334: 4.500.000

3. Nợ TK 622: 3.000.000 x 23,5% = 705.000

Nợ TK 627: 1.500.000 x 23,5% = 352.500

Nợ TK 334: 4.500.000 x 10,5% = 472.500 Có TK 338: 4.500.000 x 34% = 1.530.000 Chi tiết: Có TK 3382: 4.500.000 x 2% = 90.000 Có TK 3383: 4.500.000 x 25,5% = 1.147.500 lOMoARc PSD|36244503 Có TK 3384: 4.500.000 x 4,5% = 202.500 Có TK 3386: 4.500.000 x 2% = 90.000 4. Nợ TK 627: 400.000 Có TK 214: 400.000 5. Nợ TK 627: 500.000 Có TK 111: 500.000 6. Nợ TK 154: 21.457.500 Có TK 621: 14.500.000 Có TK 622: 3.705.000 Có TK 627: 3.252.500

7. Giá thành sản phẩm hoàn thành: 300.000 + 21.457.500– 355.000 = 21.402.5000

Giá thành ơn vị sản phẩm: 21.402.500 = 42.805 ( /sp) 500 Nhập kho thành phẩm:

Nợ TK 155: 21.402.500 Có TK 154: 21.402.500

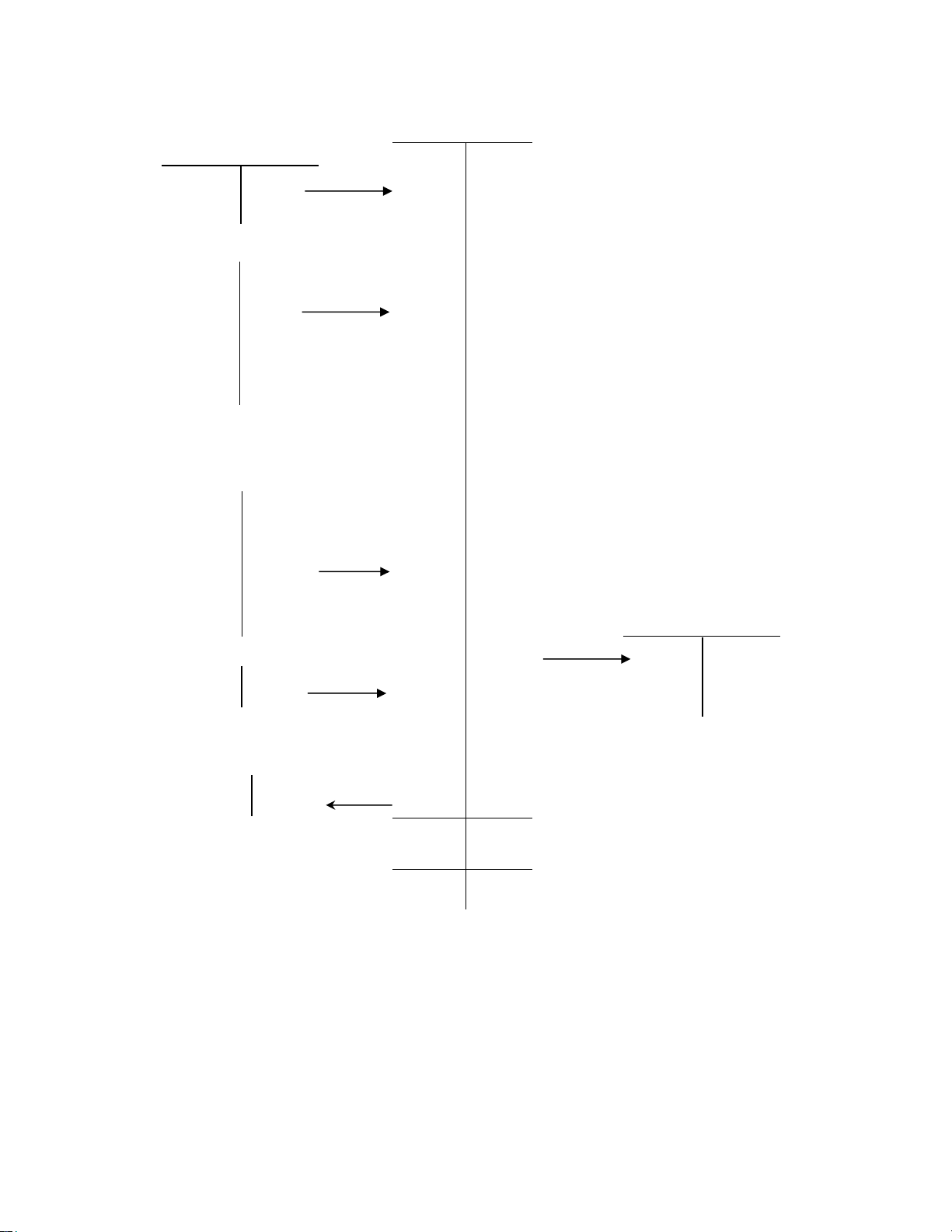

Phản ảnh vào sơ ồ chữ T: lOMoARc PSD|36244503 154 621 300 155 500 14.50 0 14.500 21.402, 5 21.402,5 622 3.70 5 (334) 3.000 3.705 (338 ) 705 627 (152) 500 (334) 1.500 3.252,5 3.252 ,5 (338) 352,5 (214) 400 (111) 500 21.457, 5 21.402, 5 355

5.3 Kế toán tiêu thụ thành phẩm và xác ịnh kết quả kinh doanh 5.3.1 Khái niệm:

Tiêu thụ thành phẩm là quá trình doanh nghiệp bán sản phẩm do mình sản xuất

ra cho khách hàng và thu ược tiền bán hàng. Liên quan ến quá trình này, phát sinh

một số vấn ề kế toán có nhiệm vụ tính toán và phản ảnh như: doanh thu bán hàng,

giá vốn hàng bán, các khoản thuế, chi phí bán hàng, chi phí quản lý doanh nghiệp,

và xác ịnh kết quả kinh doanh.

Xác ịnh kết quả kinh doanh ược thực hiện vào cuối kỳ theo công thức: Lãi (Lỗ) Chi Chi phí Doanh thu Giá vốn từ hoạt phí quản lý

= thuần về - hàng - - ộng kinh bán doanh lOMoARc PSD|36244503 bán hàng bán doanh hàng nghiệp Doanh thu thuần về Doanh thu Các khoản giảm = - bán hàng bán hàng trừ doanh thu

Các khoản giảm trừ doanh thu bao gồm: Khoản giảm giá hàng bán, khoản chiết

khấu thương mại, doanh thu của hàng bán bị trả lại, số thuế xuất khẩu phải nộp, thuế

tiêu thụ ặc biệt phải nộp.

Doanh thu bán hàng là số tiền doanh nghiệp nhận ược hoặc sẽ nhận ược từ việc bán thành phẩm.

Doanh thu bán hàng = Số lượng thành phẩm bán ra x Đơn giá bán o Nếu doanh

nghiệp tính thuế giá trị gia tăng theo phương pháp khấu trừ thì ơn giá bán chưa

bao gồm thuế giá trị gia tăng

o Nếu doanh nghiệp tính thuế giá trị gia tăng theo phương pháp trực tiếp thì ơn

giá bán bao gồm thuế giá trị gia tăng.

Giá vốn hàng bán là giá thành thực tế của thành phẩm, hoặc giá trị xuất kho

của thành phẩm bán ra. Trường hợp doanh nghiệp xuất kho thành phẩm thì giá trị

xuất kho của thành phẩm ược tính theo một trong bốn phương pháp tương tự như xuất kho vật liệu.

Giá vốn hàng bán = Số lượng thành phẩm bán ra x Đơn giá xuất kho

Chi phí bán hàng là những khoản chi phí phát sinh liên quan ến bộ phận bán

hàng và quá trình tiêu thụ sản phẩm như: Chi phí tiền lương của nhân viên bán hàng,

các khoản trích theo lương ược tính vào chi phí của nhân viên bán hàng, chi phí vận

chuyển hàng i bán, chi phí khấu hao tài sản cố ịnh dùng tại bộ phận bán hàng,…

Chi phí quản lý doanh nghiệp là những khoản chi phí liên quan ến quản lý,

iều hành toàn doanh nghiệp như: Chi phí tiền lương của bộ phận quản lý, iều hành

doanh nghiệp, các khoản trích theo lương ược tính vào chi phí của bộ phận quản lý,

iều hành doanh nghiệp, chi phí khấu hao tài sản cố ịnh, chi phí tiền iện, iện thoại,…

5.3.2 Tài khoản sử dụng lOMoARc PSD|36244503

- Tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ”: ược dùng ể phản

ảnh doanh thu bán sản phẩm do doanh nghiệp sản xuất ra, bán hàng hoá do doanh nghiệp mua vào, …

Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” Có

- Các khoản giảm trừ doanh thu - Doanh thu bán sản phẩm do doanh

Kết chuyển doanh thu thuần về

nghiệp sản xuất ra, bán hàng hoá

bán hàng sang Tài khoản 911

do doanh nghiệp mua vào,… phát

“xác ịnh kết quả kinh doanh”. sinh trong kỳ

Tài khoản 511 không có số dư cuối kỳ.

- Tài khoản 3331 “Thuế giá trị gia tăng phải nộp”: ược dùng ể phản ảnh số thuế

GTGT của hàng hoá, sản phẩm bán ra, và số thuế GTGT ã nộp và còn phải nộp cho Nhà nước.

Nợ TK 3331 “Thuế GTGT phải nộp” Có

Số thuế GTGT ã ược khấu trừ Số thuế GTGT phải nộp của thành trong kỳ. phẩm, hàng hóa bán ra

CK: Số thuế GTGT còn phải nộp cho Nhà nước

- Tài khoản 632 “Giá vốn hàng bán”: ược dùng ể phản ảnh trị giá vốn của thành phẩm tiêu thụ

Nợ TK 632 “Giá vốn hàng bán” Có

Trị giá vốn của thành phẩm xuất Kết chuyển trị giá vốn của thành bán

trong kỳ phẩm ã bán sang Tài khoản 911

“xác ịnh kết quả kinh doanh”

Tài khoản 632 không có số dư cuối kỳ.

- Tài khoản 641 “Chi phí bán hàng”: ược dùng ể phản ảnh các chi phí thực

tế phát sinh trong quá trình tiêu thụ thành phẩm, liên quan ến bộ phận bán hàng của doanh nghiệp.

Nợ TK 641 “Chi phí bán hàng” Có lOMoARc PSD|36244503

Các chi phí phát sinh liên quan ến Kết chuyển chi phí bán hàng sang Tài khoản quá trình tiêu thụ

911 “xác ịnh kết quả kinh doanh”

Tài khoản 641 không có số dư cuối kỳ.

- Tài khoản 642 “Chi phí quản lý doanh nghiệp”: ược dùng ể phản ảnh các

khoản chi phí liên quan ến quản lý, iều hành toàn doanh nghiệp.

Nợ TK 642 “Chi phí quản lý doanh nghiệp” Có

Các chi phí phát sinh liên quan ến Kết chuyển chi phí quản lý doanh

quản lý, iều hành doanh nghiệp

nghiệp sang Tài khoản 911 “Xác

ịnh kết quả kinh doanh”

Tài khoản 642 không có số dư cuối kỳ.

- Tài khoản 131 “Phải thu của khách hàng”: ược dùng ể phản ảnh các khoản

nợ phải thu và tình hình công nợ của khách hàng với doanh nghiệp về tiền bán thành phẩm, hàng hoá,….

Nợ TK 131 “Phải thu của khách hàng” Có

Số tiền phải thu của khách hàng về Số tiền ã thu của khách hàng

việc bán thành phẩm, hàng hoá

Số tiền khách hàng ứng trước

CK: Số tiền còn phải thu của khách hàng

Tài khoản 131 có thể có số dư bên Có: Khách hàng ứng trước tiền hàng cho doanh nghiệp.

- Tài khoản 821 “Chi phí thuế thu nhập doanh nghiệp”: ược dùng ể phản

ảnh khoản thuế thu nhập doanh nghiệp phải nộp khi doanh nghiệp kinh doanh có lãi.

Nợ TK 821 “Chi phí thuế thu nhập doanh nghiệp” Có

Chi phí thuế TNDN phát sinh Kết chuyển chi phí thuế TNDN sang Tài trong kỳ

khoản 911 “xác ịnh kết quả kinh doanh”

Tài khoản 821 không có số dư cuối kỳ.

- Tài khoản 911 “Xác ịnh kết quả kinh doanh”: ược dùng ể phản ảnh kết quả

kinh doanh của doanh nghiệp trong một kỳ kế toán. lOMoARc PSD|36244503

Nợ TK 911 “Xác ịnh kết quả kinh doanh” Có

- Kết chuyển chi phí phát sinh

- Doanh thu thuần về bán hàng trong kì - Kết chuyển lỗ - Kết chuyển lãi

Tài khoản 911 không có số dư cuối kỳ.

- Tài khoản 421 “Lợi nhuận chưa phân phối”: ược dùng ể phản ảnh kết quả

kinh doanh (lợi nhuận, lỗ) sau thuế thu nhập doanh nghiệp của doanh nghiệp trong một kỳ kế toán.

Nợ TK 421 “Lợi nhuận chưa phân phối” Có

Số lỗ của hoạt ộng kinh doanh Số lãi của hoạt ộng kinh doanh

CK: Số lỗ hoạt ộng kinh doanh CK: Số lợi nhuận chưa phân phối hoặc chưa xử lý chưa sử dụng

5.3.3 Trình tự hạch toán:

Nghiệp vụ 1: Khi doanh nghiệp xuất thành phẩm bán ra, kế toán phản ảnh doanh thu như sau:

Nợ TK 111 “Tiền mặt” – Khách hàng thanh toán bằng tiền mặt: Tổng giá thanh toán

Nợ TK 112 “TGNH” – Khách hàng thanh toán bằng TGNH: Tổng giá thanh toán

Nợ TK 131 “Phải thu khách hàng” – Khách hàng nợ: Tổng giá thanh toán Có

TK 511 “Doanh thu bán hàng và cung cấp dịch vụ”: Giá bán chưa thuế GTGT

Có TK 3331 “Thuế GTGT phải nộp”: ghi nhận thuế GTGT của thành phẩm bán ra.

(Lưu ý: Giá thanh toán là giá bán bao gồm thuế giá trị gia tăng)

Nghiệp vụ 2: Đồng thời kế toán phản ảnh giá vốn thành phẩm như sau:

Nợ TK 632 “Giá vốn hàng bán”

Có TK 154 “Chi phí sản xuất kinh doanh dở dang”: Giá thành thực tế của thành phẩm

(trường hợp sản xuất xong xuất bán thẳng không qua nhập kho) lOMoARc PSD|36244503

Có TK 155 “Thành phẩm”: Trị giá xuất kho của thành phẩm Kế

toán tập hợp chi phí bán hàng phát sinh trong kỳ:

Nợ TK 641 “Chi phí bán hàng”

Có TK 334 “Phải trả người lao ộng”: Tiền lương của nhân viên bán hàng Có

TK 338 “Phải trả phải nộp khác” (3382, 3383, 3384, 3389): Các khoản trích

theo lương ược tính vào chi phí của bộ phận bán hàng Có

TK 152 “Nguyên liệu, vật liệu”: Xuất NVL ra sử dụng

Có TK 153 “Công cụ, dụng cụ”: Xuất CC-DC ra sử dụng

Có TK 214 “Hao mòn TSCĐ”: Trích khấu hao TSCĐ

Có TK 111 “Tiền mặt”: Các chi phí bằng tiền mặt phát sinh tại bộ phận bán hàng

Có TK 331 “Phải trả cho người bán”: Chi phí khác phải trả.

Kế toán tập hợp chi phí quản lý doanh nghiệp phát sinh trong kỳ:

Nợ TK 642 “Chi phí quản lý doanh nghiệp”

Có TK 334 “Phải trả người lao ộng”: Tiền lương của bộ phận quản lý doanh nghiệp

Có TK 338 “Phải trả phải nộp khác” (3382, 3383, 3384, 3389): Các khoản trích

theo lương ược tính vào chi phí của bộ phận quản lý doanh nghiệp

Có TK 152 “Nguyên liệu, vật liệu”: Xuất NVL ra sử dụng

Có TK 153 “Công cụ, dụng cụ”: Xuất CC-DC ra sử dụng

Có TK 214 “Hao mòn TSCĐ”: Trích khấu hao TSCĐ

Có TK 111 “Tiền mặt”: Các chi phí bằng tiền mặt phát sinh tại bộ phận QLDN Có

TK 331 “Phải trả cho người bán”: Chi phí khác phải trả.

Cuối kỳ, Kế toán kết chuyển chi phí giá vốn hàng bán, chi phí bán hàng, và chi phí

quản lý doanh nghiệp ể xác ịnh kết quả kinh doanh:

Nợ TK 911 “Xác ịnh kết quả kinh doanh”

Có TK 632 “Giá vốn hàng bán”

Có TK 641 “Chi phí bán hàng”

Có TK 642 “Chi phí quản lý doanh nghiệp”

Cuối kỳ, Kế toán kết chuyển doanh thu thuần ể xác ịnh kết quả kinh doanh:

Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ”

Có TK 911 “Xác ịnh kết quả kinh doanh” lOMoARc PSD|36244503

Trường hợp doanh nghiệp kinh doanh có lãi, doanh nghiệp phải có nghĩa vụ

nộp thuế Thu nhập doanh nghiệp cho Nhà nước, kế toán phản ảnh chi phí thuế

Thu nhập doanh nghiệp như sau:

Nợ TK 821 “Chi phí thuế Thu nhập doanh nghiệp hiện hành”

Có TK 3334 “Thuế Thu nhập doanh nghiệp phải nộp”

Kết chuyển chi phí thuế TNDN sang tài khoản 911 ể xác ịnh lợi nhuận sau thuế:

Nợ TK 911 “Xác ịnh kết quả kinh doanh”

Có TK 821 “Chi phí thuế Thu nhập doanh nghiệp hiện hành” Kết

chuyển lãi sau thuế thu nhập doanh nghiệp:

Nợ TK 911 “Xác ịnh kết quả kinh doanh”

Có TK 421 “Lợi nhuận chưa phân phối”

Trường hợp doanh nghiệp kinh doanh lỗ, doanh nghiệp kết chuyển khoản lỗ như sau:

Nợ TK 421 “Lợi nhuận chưa phân phối”

Có TK 911 “Xác ịnh kết quả kinh doanh”

Sơ ồ quá trình hạch toán tiêu thụ thành phẩm và xác ịnh kết quả kinh doanh: TK 155 632 Tài khoản 911 “Thành phẩm”

“Xác ịnh KQKD” 511 Xuất kho thành Kết chuyển CP Kết chuyển phẩm bán giá vốn hàng bán doanh thu thuần 641 , 152 334, 338, ,

153 2 14, 331, 111 Kết chuyển chi phí Tập hợp chi phí bán hàng bán hàng 642 Tập hợp chi phí Kết chuyển chi quản lý doanh phí quản lý nghiệp doanh nghiệp 3334 821 Thuế Thu nhập Kết chuyển chi doanh nghiệp phí thuế TNDN phải nộp 421 Kết chuyển lãi sau thuế TNDN Kết chuyển lỗ lOMoARc PSD|36244503

Ví dụ 2: Doanh nghiệp T&D hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, kê khai và nộp thuế giá trị gia tăng theo phương pháp khấu trừ, trong

kỳ có các nghiệp vụ kinh tế phát sinh sau (ĐVT: ồng):

1. Xuất thành phẩm bán thu bằng tiền gởi ngân hàng với giá bán chưa thuế GTGT là

52.000.000, thuế GTGT 10%, biết giá xuất kho thành phẩm là 21.200.000.

2. Tiền lương phải trả cho bộ phận bán hàng 8.000.000, bộ phận quản lý doanh nghiệp 12.500.000

3. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, và kinh phí công oàn theo

tỷ lệ quy ịnh hiện hành.

4. Chi phí khấu hao TSCĐ tính cho bộ phận bán hàng 500.000, bộ phận quản lý doanh nghiệp 400.0000

5. Chi phí khác bằng tiền mặt phát sinh tại bộ phận bán hàng 500.000, bộ phận quản lý doanh nghiệp 1.000.000.

6. Cuối kỳ, kết chuyển doanh thu, chi phí ể xác ịnh kết quả tiêu thụ trong tháng, biết

thuế suất thuế thu nhập doanh nghiệp là 20%

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Phản ảnh vào sơ ồ chữ T. Giải:

1. Bút toán ghi nhận doanh thu: Nợ TK 112: 57.200.000 Có TK 511: 52.000.000 Có TK 3331: 5.200.000

Bút toán ghi nhận giá vốn hàng bán: Nợ TK 632: 21.200.000 Có TK 155: 21.200.000 2. Nợ TK 641: 8.000.000 Nợ TK 642: 12.500.000 Có TK 334: 20.500.000 3. Nợ TK 641: 8.000.000 x 23.5% = 1.880.000 Nợ TK 642: 12.500.000 x 23.5% = 2.937.500 lOMoARc PSD|36244503 Nợ TK 334: 20.500.000 x 10,5% = 2.152.500

Có TK 338: 20.500.000 x 34% = 6.970.000

Chi tiết: Có TK 3382:

20.500.000 x 2% = 410.000

Có TK 3383: 20.500.000 x 25.5% = 5.227.500

Có TK 3384: 20.500.000 x 4,5% = 922.500

Có TK 3386: 20.500.000 x 2% = 410.000 4. Nợ TK 641: 500.000 Nợ TK 642: 400.000 Có TK 214: 900.000 5. Nợ TK 641: 500.000 Nợ TK 642: 1.000.000 Có TK 111: 1.500.000

6. Cuối kỳ, Kế toán kết chuyển chi phí giá vốn hàng bán, chi phí bán hàng, và chi

phí quản lý doanh nghiệp ể xác ịnh kết quả kinh doanh: Nợ TK 911: 48.917.500 Có TK 632: 21.200.000 Có TK 641: 10.880.000 Có TK 642: 16.837.500

Cuối kỳ, Kế toán kết chuyển doanh thu thuần ể xác ịnh kết quả kinh doanh: Nợ TK 511: 52.000.000 Có TK 911: 52.000.000

Số thuế thu nhập doanh nghiệp phải nộp

20% x (52.000.000 – 48.917.500) = 616.500 Kế toán phản ảnh: Nợ TK 821: 616.500 Có TK 3334: 616.500

Kết chuyển chi phí thuế TNDN sang tài khoản 911 ể xác ịnh lợi nhuận sau thuế: lOMoARc PSD|36244503 Nợ TK 911: 616.500 Có TK 821: 616.500

Kết chuyển lãi sau thuế thu nhập doanh nghiệp: Nợ TK 911: 2.466.000 Có TK 421: 2.466.000.

Phản ảnh vào sơ ồ chữ T: lOMoARc PSD|36244503 911 632 52.000 (155) 21.200 21.200 21.200 641 (334) 8.000 1.880 10.880 10.880 500 500 642 12.500 2.937,5 400 (111) 1.000 16.837,5 16.837,5 511 821 52.000 616,5 616,5 616,5 421 2.466 2.466 52.000 52.000 (338) (214) (111) lOMoARc PSD|36244503 (334) (338) (214)

5.4 Kế toán quá trình kinh doanh chủ yếu trong doanh nghiệp thương mại

Doanh nghiệp thương mại thực hiện chức năng nối liền giữa sản xuất và tiêu

dùng, ối tượng kinh doanh của ngành thương mại là hàng hoá. Do ó quá trình kinh

doanh chủ yếu trong doanh nghiệp thương mại là quá trình lưu chuyển hàng hoá.

Quá trình lưu chuyển hàng hoá là quá trình ưa hàng hoá từ lĩnh vực sản xuất sang

lĩnh vực tiêu dùng thông qua hình thức mua và bán.

5.4.1 Kế toán quá trình mua hàng: (1) Khái niệm

Hàng hoá là các loại vật tư, sản phẩm do doanh nghiệp mua về với mục ích ể

bán (bán buôn hoặc bán lẻ). Quá trình mua hàng nhập kho sẽ làm cho số lượng hàng

hoá của doanh nghiệp tăng lên, ồng thời phát sinh quan hệ thanh toán với người bán

và các khoản chi phí có liên quan ến mua hàng như vận chuyển, bốc vác,…

Việc tính giá hàng hóa cũng tương tự như việc tính giá nguyên vật liệu (ở chương 4)

(2) Tài khoản sử dụng

- Tài khoản 156 “Hàng hoá”: ược dùng ể phản ảnh trị giá hiện có và tình hình tăng,

giảm của các loại hàng hoá trong doanh nghiệp.

Nợ TK 156 “Hàng hoá” Có lOMoARc PSD|36244503 -

Trị giá của hàng hoá mua vào - Trị giá của hàng hoá xuất kho. nhập kho - Chi phí thu mua hàng hoá

CK: Trị giá hàng tồn kho tồn cuối kỳ

(3) Trình tự hạch toán:

Khi mua hàng hoá nhập kho, căn cứ vào phiếu nhập kho và hoá ơn GTGT, kế toán

phản ảnh trị giá mua của hàng hoá như sau:

Nợ TK 156 “Hàng hoá” – Giá mua hàng hoá chưa thuế GTGT.

Nợ TK 133 “Thuế GTGT ược khấu trừ” – Thuế GTGT của HH mua vào.

Có TK 111 “Tiền mặt”: Tổng số tiền thanh toán bằng tiền mặt

Có TK 112 “Tiền gởi ngân hàng”: Tổng số tiền thanh toán bằng tiền gởi ngân hàng

Có TK 331 “Phải trả cho người bán”: Tổng số tiền thanh toán nếu doanh nghiệp nợ người bán.

Khi phát sinh chi phí mua hàng hoá như chi phí vận chuyển, chi phí bốc vác,…

kế toán phản ảnh:

Nợ TK 156 “Hàng hoá”: Chi phí thu mua hàng hoá chưa thuế GTGT

Nợ TK 133 “Thuế GTGT ược khấu trừ”: Thuế GTGT của chi phí mua hàng (nếu có)

Có TK 111 “Tiền mặt”: Tổng số tiền thanh toán bằng tiền mặt

Có TK 112 “Tiền gởi ngân hàng”: Tổng số tiền thanh toán bằng tiền gởi ngân hàng

Có TK 331 “Phải trả cho người bán”: Tổng số tiền thanh toán

5.4.2 Kế toán quá trình tiêu thụ hàng hóa và xác ịnh kết quả kinh doanh:

Quá trình tiêu thụ và xác ịnh kết quả kinh doanh ở doanh nghiệp thương mại

giống như quá trình tiêu thụ thành phẩm và xác ịnh kết quả kinh doanh ở doanh

nghiệp sản xuất, chỉ khác là thay vì xuất thành phẩm thì ở doanh nghiệp thương mại

xuất hàng hoá, do ó tài khoản 155 “Thành phẩm” trong quy trình tiêu thụ thành phẩm

ở doanh nghiệp sản xuất sẽ ược thay thế bằng tài khoản 156 “Hàng hoá” trong quy

trình tiêu thụ ở doanh nghiệp thương mại. Trình tự hạch toán

Khi doanh nghiệp xuất hàng hoá bán ra, kế toán phản ảnh doanh thu như sau:

Nợ TK 111 “Tiền mặt” – Khách hàng thanh toán bằng tiền mặt: Tổng giá thanh toán lOMoARc PSD|36244503

Nợ TK 112 “TGNH” – Khách hàng thanh toán bằng TGNH: Tổng giá thanh toán

Nợ TK 131 “Phải thu khách hàng” – Khách hàng nợ: Tổng giá thanh toán

Có TK 511 “Doanh thu bán hàng và CCDV”: Giá bán chưa thuế GTGT Có

TK 3331 “Thuế GTGT phải nộp”: Thuế GTGT của hàng bán ra.

Đồng thời kế toán phản ảnh giá vốn hàng hoá như sau:

Nợ TK 632 “Giá vốn hàng bán”

Có TK 156 “Hàng hoá”: Trị giá xuất của hàng hoá mua vào Kế

toán tập hợp chi phí bán hàng phát sinh trong kỳ:

Nợ TK 641 “Chi phí bán hàng”

Có TK 334 “Phải trả người lao ộng”: Tiền lương của nhân viên bán hàng.

Có TK 338 “Phải trả phải nộp khác” (3382, 3383, 3384, 3386): Các khoản

trích theo lương ược tính vào chi phí của bộ phận BH

Có TK 152 “Nguyên liệu, vật liệu”: Xuất NVL ra sử dụng

Có TK 153 “Công cụ, dụng cụ”: Xuất CC-DC ra sử dụng

Có TK 214 “Hao mòn TSCĐ”: Trích khấu hao TSCĐ

Có TK 111 “Tiền mặt”: Các chi phí bằng tiền mặt phát sinh tại bộ phận bán hàng

Có TK 331 “Phải trả cho người bán”: Chi phí khác phải trả.

Kế toán tập hợp chi phí quản lý doanh nghiệp phát sinh trong kỳ:

Nợ TK 642 “Chi phí quản lý doanh nghiệp”

Có TK 334 “Phải trả người lao ộng”: Tiền lương của bộ phận quản lý doanh nghiệp

Có TK 338 “Phải trả phải nộp khác”: Các khoản trích theo lương ược

tính vào chi phí của bộ phận quản lý doanh nghiệp Có TK

152 “Nguyên liệu, vật liệu”: Xuất NVL ra sử dụng

Có TK 153 “Công cụ, dụng cụ”: Xuất CC-DC ra sử dụng

Có TK 214 “Hao mòn TSCĐ”: Trích khấu hao TSCĐ

Có TK 111 “Tiền mặt”: Các chi phí bằng tiền mặt phát sinh tại bộ phận QLDN

Có TK 331 “Phải trả cho người bán”: Chi phí khác phải trả.

Cuối kỳ, Kế toán kết chuyển chi phí giá vốn hàng bán, chi phí bán hàng, và chi

phí quản lý doanh nghiệp ể xác ịnh kết quả kinh doanh: lOMoARc PSD|36244503

Nợ TK 911 “Xác ịnh kết quả kinh doanh”

Có TK 632 “Giá vốn hàng bán”

Có TK 641 “Chi phí bán hàng”

Có TK 642 “Chi phí quản lý doanh nghiệp”

Cuối kỳ, Kế toán kết chuyển doanh thu thuần ể xác ịnh kết quả kinh doanh:

Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ”

Có TK 911 “Xác ịnh kết quả kinh doanh”

Trường hợp doanh nghiệp kinh doanh có lãi, doanh nghiệp phải có nghĩa vụ nộp

thuế Thu nhập doanh nghiệp cho Nhà nước, kế toán phản ảnh chi phí thuế Thu

nhập doanh nghiệp như sau:

Nợ TK 821 “Chi phí thuế Thu nhập doanh nghiệp hiện hành”

Có TK 3334 “Thuế Thu nhập doanh nghiệp phải nộp”

Kết chuyển chi phí thuế TNDN sang tài khoản 911 ể xác ịnh lợi nhuận sau thuế:

Nợ TK 911 “Xác ịnh kết quả kinh doanh”

Có TK 821 “Chi phí thuế Thu nhập doanh nghiệp hiện hành” Kết

chuyển lãi sau thuế thu nhập doanh nghiệp: lOMoARc PSD|36244503

Nợ TK 911 “Xác ịnh kết quả kinh doanh”

Có TK 421 “Lợi nhuận chưa phân phối”

Trường hợp doanh nghiệp kinh doanh lỗ, doanh nghiệp kết chuyển khoản lỗ như sau:

Nợ TK 421 “Lợi nhuận chưa phân phối”

Có TK 911 “Xác ịnh kết quả kinh doanh”

Sơ ồ quy trình hạch toán quá trình tiêu thụ và xác ịnh KQKD: TK 156 Tài khoản 911 “Hàng hoá” 632

“Xác ịnh KQKD” 511 Xuất kho thành Kết chuyển CP phẩm bán giá vốn hàng bán Kết chuyển doanh thu thuần 641

152 , 334, 338,

1 53, 214, 331, 111 Kết chuyển chi phí Tập hợp chi phí bán hàng bán hàng 642 Tập hợp chi phí Kết chuyển chi quản lý doanh phí quản lý doanh nghiệp nghiệp 3334 821 Thuế Thu nhập Kết chuyển chi doanh nghiệp phí thuế TNDN phải nộp 421 Kết chuyển lỗ Kết chuyển lãi sau thuế TNDN lOMoARc PSD|36244503

TÓM TẮT CHƯƠNG 5:

Các quá trình kinh doanh của doanh nghiệp, không phân biệt loại hình hoạt

ộng là sản xuất hay thương mại dịch vụ, ều bao gồm các nội dung căn bản như sau:

- Kế toán tài sản cố ịnh: sử dụng TK 211 ể ghi nhận nguyên giá, TK 214 theo

dõi hao mòn. Tùy theo bộ phận sử dụng tài sản cố ịnh mà chi phí khấu hao ược ghi

nhận vào TK 627, 641 hoặc 642.

- Kế toán hàng tồn kho (nguyên liệu, vật liệu, thành phẩm, hàng hóa…):

+ Khi phát sinh việc nhập kho, xuất kho hàng tồn kho: Sử dụng TK thuộc nhóm

15 (152, 153, 155, 156). Nguyên tắc ghi chép: Số dư ầu kỳ và cuối kỳ ược ghi bên

Nợ. Phát sinh tăng ghi Nợ, phát sinh giảm ghi Có.

+ Tính giá: Theo nguyên tắc giá gốc. Tùy theo mua ngoài hay tự chế biến mà

có cách tính giá trị thực tế nhập kho khác nhau. Giá trị thực tế xuất kho tính theo

một trong bốn phương pháp: nhập trước – xuất trước; bình quân gia quyền và giá thực tế ích danh.

- Kế toán quá trình sản xuất: Để tập hợp chi phí sản xuất, kế toán sử dụng các

tài khoản thuộc nhóm 62 (621, 622, 627). Cuối kỳ, các tài khoản 621, 622, 627 ược

kết chuyển sang TK 154 ể tính giá thành.

- Kế toán quá trình tiêu thụ: Khi hàng hóa, thành phẩm xác ịnh là ã ược tiêu

thụ, kế toán ghi nhận doanh thu (TK 511) theo giá bán và giá vốn hàng bán (TK 632) theo giá xuất kho.

- Kế toán xác ịnh kết quả kinh doanh: Trong kỳ, kế toán ghi nhận doanh thu

(TK 511, 515), thu nhập (711) và chi phí (TK 632, 635, 641, 642) vào các tài khoản

có liên quan. Cuối kỳ, ể xác ịnh kết quả kinh doanh, kế toán kết chuyển các tài khoản

doanh thu, chi phí sang TK 911, xác ịnh chi phí thuế thu nhập doanh nghiệp (nếu

có), cuối cùng là kết chuyển lời (hoặc lỗ) sang TK 421. - lOMoARc PSD|36244503

CÂU HỎI ÔN TẬP CHƯƠNG 5:

1- Trình bày các bút toán ghi nhận việc mua tài sản cố ịnh hữu hình dùng cho hoạt ộng

sản xuất kinh doanh và trích khấu hao tài sản cố ịnh hữu hình.

2- Trình bày các bút toán ghi nhận nghiệp vụ nhập kho, xuất kho nguyên vật liệu

3- Trình bày các bút toán ghi nhận nghiệp vụ nhập kho, xuất kho công cụ, dụng cụ.

4- Trình bày các bút toán ghi nhận nghiệp vụ tiền lương phải trả và các khoản trích

theo lương của công nhân trực tiếp sản xuất sản phẩm.

5- Trình bày các bút toán ghi nhận nghiệp vụ tiền lương phải trả và các khoản trích

theo lương của nhân viên phân xưởng, nhân viên bán hàng, nhân viên quản lý doanh nghiệp.

6- Nêu trình tự tập hợp chi phí sản xuất và tính giá thành.

7- Trình bày các bút toán ghi nhận nghiệp vụ tiêu thụ sản phẩm 8- Trình bày các bút

toán ghi nhận nghiệp vụ mua, bán hàng hóa.

9- Trình bày các bút toán kết chuyển và xác ịnh kết quả kinh doanh.

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

20 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14