Lý thuyết Chương 6 :Chứng từ kế toán và kiểm kê

Lý thuyết Chương 6 :Chứng từ kế toán và kiểm kê học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần . Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503 CHƯƠNG 6

CHỨNG TỪ KẾ TOÁN VÀ KIỂM KÊ

MỤC TIÊU CHƯƠNG 6:

Trọng tâm chương này là giới thiệu những nội dung cơ bản về phương pháp

chứng từ và phương pháp kiểm kê. Sau khi nghiên cứu chương 6, sinh viên ược trang

bị những kiến thức về:

- Khái niệm, nội dung chứng từ và hệ thống chứng từ kế toán theo chế ộ kế

toán doanh nghiệp Việt Nam.

- Các loại kiểm kê, các phương pháp tiến hành kiểm kê

6.1 CHỨNG TỪ KẾ TOÁN 6.1.1 Khái niệm.

Căn cứ vào Luật Kế toán số 88/2015/QH13 thì chứng từ kế toán là những giấy

tờ và vật mang tin phản ánh những nghiệp vụ kinh tế, tài chính phát sinh và ã hoàn

thành, làm căn cứ ghi sổ kế toán. Ngoài ra chứng từ kế toán còn có thể là các băng

từ, ĩa từ, các loại thẻ thanh toán. 6.1.2

Ý nghĩa, tác dụng và tính chất pháp lý của chứng từ kế toán.

6.1.2.1 Ý nghĩa của chứng từ.

Chứng từ là căn cứ pháp lý chứng minh sự hình thành các nghiệp vụ kinh tế

thuộc ối tượng kế toán. Qua ó, chứng từ làm căn cứ cho việc bảo vệ tài sản của doanh

nghiệp, giải quyết các mối quan hệ kinh tế pháp lý thuộc ối tượng kế toán, phục vụ

kiểm tra, thanh tra hoạt ộng kinh tế - tài chính của doanh nghiệp.

Chứng từ gắn sự phát sinh của các nghiệp vụ kinh tế với trách nhiệm vật chất

của các cá nhân, ơn vị có liên quan với nghiệp vụ kinh tế phát sinh. Qua ó chứng từ

góp phần vào việc thực hiện hạch toán kinh doanh của doanh nghiệp và gắn trách

nhiệm vật chất với từng cá nhân, ơn vị cụ thể. lOMoARc PSD|36244503

Chứng từ là phương tiện thông tin nhanh cho công tác lãnh ạo nghiệp vụ ở

doanh nghiệp, ồng thời phục vụ cho công tác phân tích kinh tế hàng ngày ở doanh nghiệp.

Đối với hệ thống kế toán, chứng từ là cơ sở cho việc phân loại, tổng hợp các

nghiệp vụ kinh tế phát sinh ể ghi vào sổ sách kế toán, và theo dõi từng ối tượng kế

toán cụ thể. Việc lập chứng từ là bước ầu tiên của một quy trình kế toán tại doanh nghiệp.

Chứng từ có ý nghĩa quan trọng trong công việc tổ chức công tác kế toán, kiểm

soát nội bộ, chứng nhận tính hợp pháp của nghiệp vụ và các số liệu ghi chép trên sổ sách.

6.1.2.2 Tác dụng của chứng từ

- Là khởi iểm của tổ chức công tác kế toán và xây dựng hệ thống kiểm soát nội bộ của ơn vị.

- Nhằm ghi nhận nghiệp vụ kinh tế tài chính ã phát sinh và thật sự hoàn

thành, ảm bảo tính chất hợp lệ, hợp pháp của nghiệp vụ.

- Là căn cứ ể kế toán ghi vào sổ sách kế toán.

- Nhằm ghi nhận ơn vị và cá nhân chịu trách nhiệm ối với nghiệp vụ phát sinh trước pháp luật.

6.1.2.3 Tính chất pháp lý của chứng từ.

- Là căn cứ pháp lý chứng minh cho số liệu của kế toán.

- Là căn cứ ể kiểm tra việc thi hành mệnh lệnh sản xuất kinh doanh, tính chất

hợp pháp của nghiệp vụ, phát hiện các vi phạm pháp luật, hành vi tham ô, lãng phí.

- Là căn cứ ể cơ quan tư pháp giải quyết các khiếu nại, tranh chấp. - Là căn

cứ ể thực hiện và kiểm tra tình hình nộp thuế.

6.1.3 Phân loại chứng từ kế toán.

6.1.3.1 Phân loại theo vật mang thông tin.

- Chứng từ bằng giấy - Chứng từ iện tử.

6.1.3.2 Phân loại theo nội dung kinh tế. lOMoARc PSD|36244503

- Chứng từ về lao ộng tiền lương.

- Chứng từ về hàng tồn kho.

- Chứng từ về bán hàng.

- Chứng từ về tiền tệ.

- Chứng từ tài sản cố ịnh.

- Chứng từ về thanh toán

(Tham khảo phụ lục 3 về danh mục và biểu mẫu chứng từ kế toán, ược ban hành

kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính)

6.1.3.3 Phân loại theo tính chất pháp lý.

Các chứng từ kế toán ều thuộc loại hướng dẫn (không bắt buộc). Doanh nghiệp

ược chủ ộng xây dựng, thiết kế biểu mẫu phù hợp với ặc iểm hoạt ộng và yêu cầu

quản lý của ơn vị nhưng phải áp ứng ược các yêu cầu của Luật kế toán và ảm bảo rõ

ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và ối chiếu. Trường hợp doanh

nghiệp không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng mình, doanh

nghiệp có thể áp dụng theo hướng dẫn ở Phụ lục 3, thông tư 200/2014/TTBTC.

6.1.3.4 Phân loại theo công dụng.

Chứng từ gốc: là chứng từ ược lập trực tiếp ngay khi nghiệp vụ kinh tế phát

sinh hoặc vừa hoàn thành. Chứng từ gốc ược chia làm 2 loại: Chứng từ mệnh lệnh

và chứng từ chấp hành.

- Chứng từ mệnh lệnh: là những chứng từ mang quyết ịnh của chủ thể quản

lý. Ví dụ: Lệnh chi tiền, lệnh xuất vật tư, lệnh iều ộng tài sản…

Chứng từ mệnh lệnh biểu thị một nghiệp vụ kinh tế cần thực hiện nhưng chưa

chứng minh ược kết quả của việc thực hiện nghiệp vụ ó. Do ó, bản thân chứng từ

mệnh lệnh chưa ủ căn cứ ể ghi sổ kế toán, nó thường ược ính kèm với chứng từ chấp

hành ể bảo ảm tính pháp lý của chứng từ.

- Chứng từ chấp hành (hay còn gọi là chứng từ thực hiện): Là loại chứng từ

biểu thị nghiệp vụ kinh tế ã hoàn thành. Ví dụ: Phiếu xuất (nhập) vật tư hàng hóa,

phiếu thu, phiếu chi, hóa ơn kiêm phiếu xuất kho hàng hóa… lOMoARc PSD|36244503

Thông qua các chứng từ này có thể thấy ược mức ộ thực hiện các nghiệp vụ

kinh tế phát sinh (thấy ược kết quả thực hiện các nghiệp vụ), ồng thời cho thấy ược

trách nhiệm vật chất trong việc thực hiện nghiệp vụ ó. Loại chứng từ này ược dùng

làm căn cứ ghi sổ kế toán, tuy nhiên ể bảo ảm tính pháp lý phải ính kèm với chứng

từ mệnh lệnh hoặc có yếu tố thay thế ược chứng từ mệnh lệnh.

- Chứng từ thủ tục kế toán: là loại chứng từ tổng hợp các nghiệp vụ kinh tế có

liên quan theo những ối tượng kế toán cụ thể ể tiện lợi cho việc ghi sổ và ối chiếu

các tài liệu. Ví dụ chứng từ ghi sổ chi tiền gửi ngân hàng nhằm tổng hợp tất cả các

nghiệp vụ kinh tế phát sinh về chi tiền gửi ngân hàng (chi tiền gửi ngân hàng trả

lương, mua nguyên liệu, vật liệu, trả nợ người bán…)

Loại chứng từ này chỉ là những chứng từ trung gian, bản thân chứng từ này

không có ý nghĩa pháp lý trong việc thanh tra, kiểm tra nên phải có chứng từ ban ầu

ính kèm thì mới ủ cơ sở pháp lý và như vậy mới ược dùng ể ghi sổ kế toán.

- Chứng từ liên hợp: Là loại chứng từ kết hợp nhiều công dụng trên mỗi chứng

từ. Ví dụ: hóa ơn kiêm phiếu xuất kho, lệnh chi kiêm phiếu chi, lệch xuất kiêm phiếu xuất…

Mục ích của việc sử dụng chứng từ liên hợp là nhằm giảm số lượng chứng từ sử dụng trong kế toán.

6.1.3.5 Phân loại theo số lần ghi nghiệp vụ kinh tế phát sinh lên chứng từ

- Chứng từ một lần: là loại chứng từ dùng ể ghi chép một lần nghiệp vụ kinh

tế hoặc nhiều nghiệp vụ kinh tế cùng loại phát sinh tại một thời gian, một ịa iểm rồi

chuyển vào ghi sổ kế toán. Ví dụ: Phiếu thu, phiếu chi, phiếu xuất vật tư, phiếu nhập vật tư…

- Chứng từ nhiều lần: là loại chứng từ ghi một loại nghiệp vụ kinh tế phát sinh

nhưng diễn ra nhiều lần trong kỳ hạch toán, ến cuối kỳ hạch toán mới dùng ể ghi sổ

kế toán. Ví dụ: phiếu xuất vật tư theo hạn mức. Chứng từ này có ặc iểm là sau mỗi

lần ghi, các con số ược cộng dồn (lũy kế), tới một giới hạn nhất ịnh (về thời gian, về

quy mô của nghiệp vụ phát sinh), chứng từ ược chuyển vào sổ kế toán.

6.1.3.6 Nội dung chứng từ kế toán. lOMoARc PSD|36244503

Bản thân chứng từ vừa là phương tiện chứng minh tính hợp pháp của nghiệp vụ

kinh tế, vừa là phương tiện thông tin về kết quả của nghiệp vụ ó. Do ó, nội dung của

bản chứng từ phải chứa ựng ầy ủ các chỉ tiêu ặc trưng của nghiệp vụ kinh tế ược

phản ánh (về nội dung, thời iểm và về các ối tượng có liên quan ến nghiệp vụ …)

Theo khoản 1 iều 16, mục I, chương 2 của Luật Kế toán số 88/2015/QH13 thì nội

dung chứng từ ược qui ịnh như sau:

- Tên và số hiệu của chứng từ kế toán: Tên chứng từ là sự khái quát nội dung

của nghiệp vụ kinh tế ghi trong chứng từ, số hiệu phản ánh trình tự thời gian của

nghiệp vụ phát sinh. Yếu tố này làm cơ sở cho việc phân loại chứng từ theo nội dung

kinh tế của nghiệp vụ và tổng hợp số liệu các chứng từ cùng loại ược dễ dàng.

- Ngày, tháng, năm lập chứng từ kế toán: yếu tố này làm cơ sở cho việc chi tiết

nghiệp vụ kinh tế phát sinh theo thời gian, giúp cho việc ghi sổ, ối chiếu, kiểm tra số

liệu theo thứ tự thời gian ồng thời còn làm cơ sở cho việc quản lý chứng từ và thanh tra kinh tế tài chính.

- Tên và ịa chỉ của ơn vị lập chứng từ kế toán: yếu tố này làm cơ sở cho việc

xác ịnh trách nhiệm vật chất ối với nghiệp vụ kinh tế và ể chi tiết hay phân loại

nghiệp vụ kinh tế theo ối tượng liên quan, ồng thời còn làm cơ sở cho việc xác ịnh,

ối chiếu và thanh tra về các nghiệp vụ kinh tế.

- Tên và ịa chỉ của ơn vị nhận chứng từ kế toán: Yếu tố này có tác dụng là làm

cơ sở ể xác ịnh trách nhiệm của các bên có liên quan ến nghiệp vụ kinh tế phát sinh.

- Nội dung nghiệp vụ kinh tế tài chính phát sinh: Yếu tố này có tác dụng giải

thích rõ hơn về nghiệp vụ kinh tế (làm rõ ý nghĩa kinh tế của các nghiệp vụ), giúp

cho việc kiểm tra tính hợp lý, hợp pháp của nghiệp vụ kinh tế ồng thời giúp ịnh khoản kế toán.

- Số lượng, ơn giá và số tiền ược ghi bằng số, riêng tổng số tiền của chứng từ

thì phải ghi bằng chữ: yếu tố này phản ánh quy mô của các nghiệp vụ kinh tế phát

sinh và làm cơ sở ể ghi chép kế toán, thanh tra kinh tế, ồng thời giúp cho việc phân

biệt chứng từ kế toán với các chứng từ khác sử dụng trong thanh tra, trong hành chính. lOMoARc PSD|36244503

- Chữ ký, họ và tên người lập chứng từ, người duyệt và những người có liên

quan ến chứng từ kế toán, ây là yếu tố nhằm bảo ảm tính pháp lý và gắn liền trách nhiệm vật chất. lOMoARc PSD|36244503

Ngoài những nội dung chủ yếu trên, chứng từ kế toán có thể có thêm những nội

dung bổ sung khác tùy theo từng loại chứng từ mà phục vụ cho hoạt ộng kinh doanh,

kể cả tạo logo, hình ảnh trang trí hoặc quảng cáo . Đây là những yếu tố không bắt

buộc, có tác dụng giải thích rõ hơn về nghiệp vụ kinh tế phát sinh và tạo iều kiện

thuận lợi cho việc sử dụng chứng từ ể ghi sổ hay tính toán nhưng phải ảm bảo phù

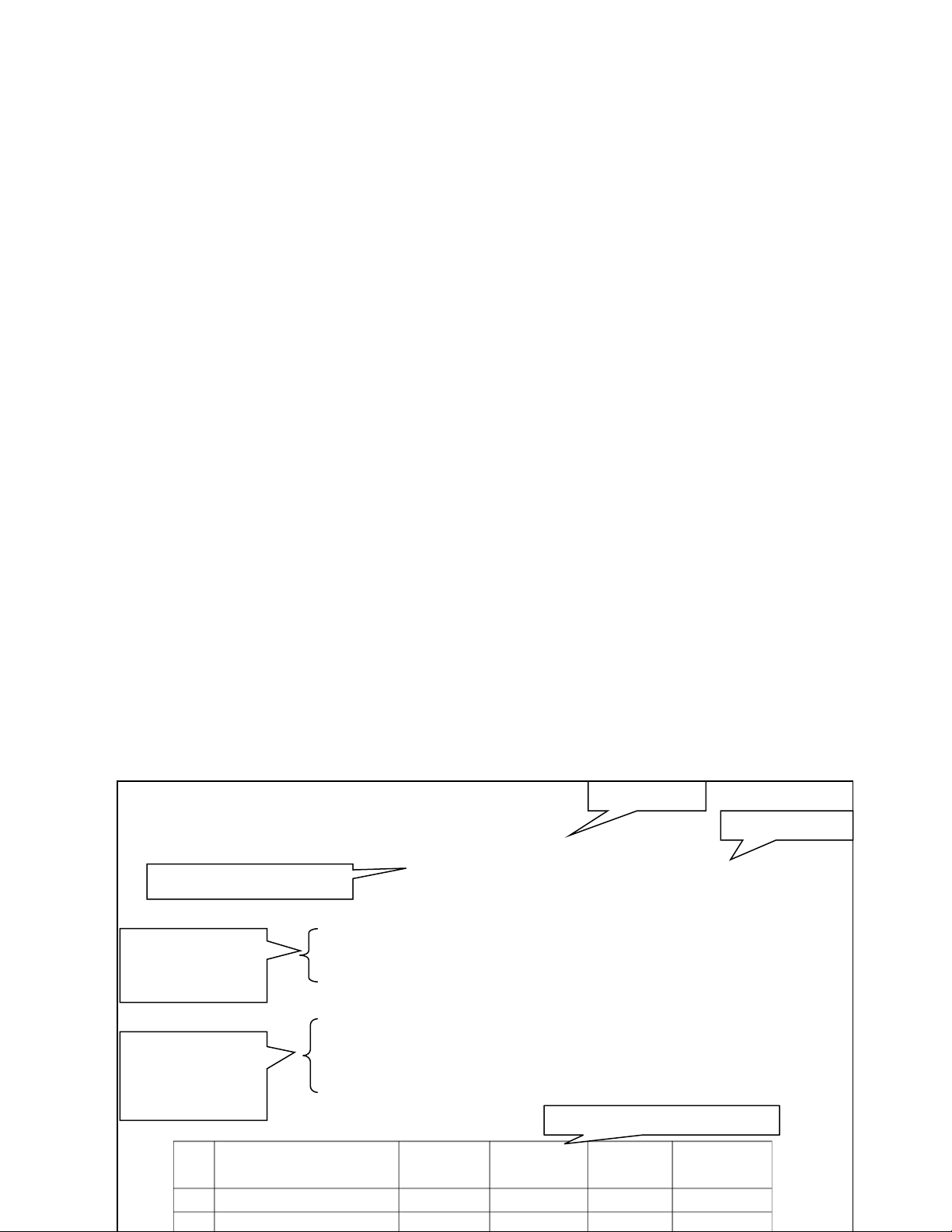

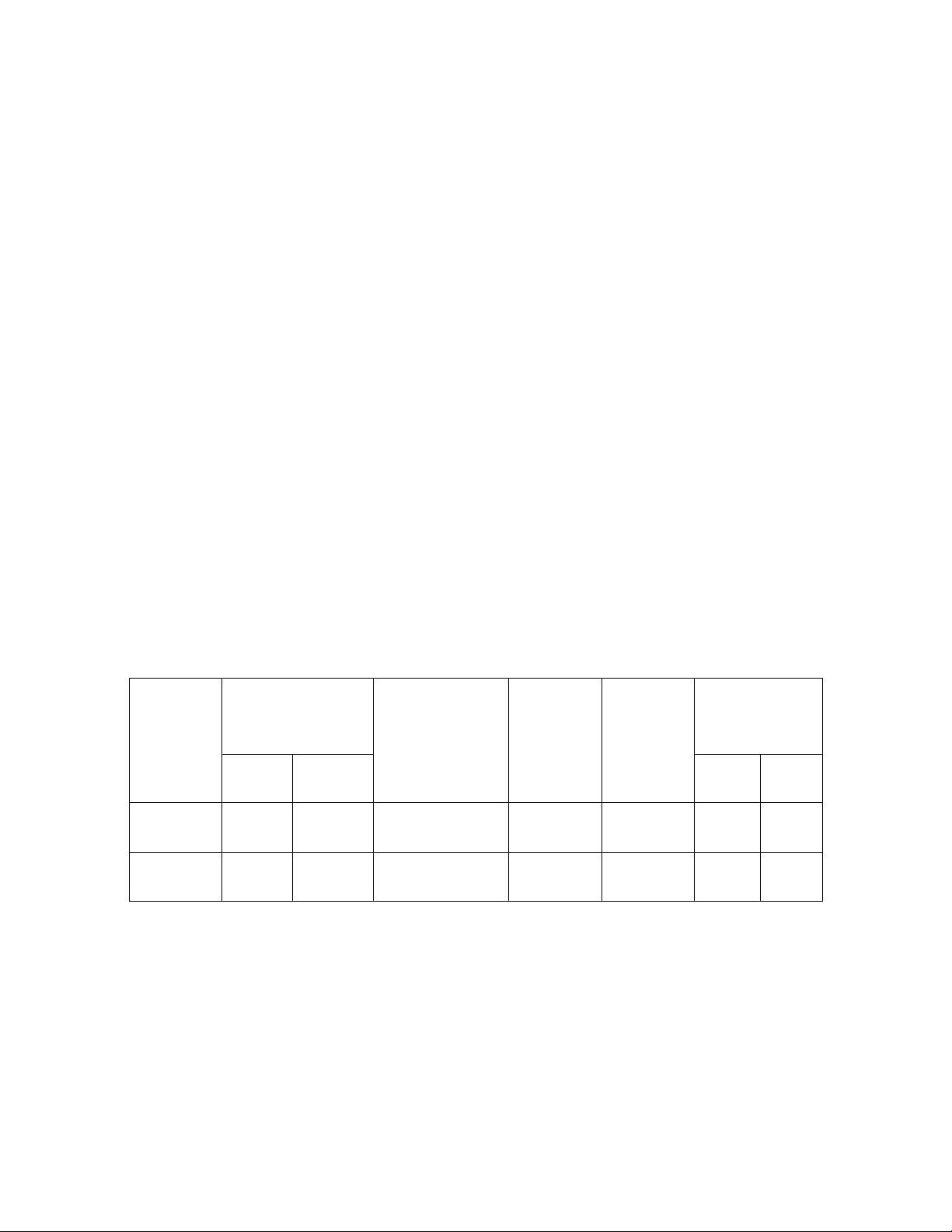

hợp với pháp luật hiện hành, không che khuất, làm mờ các nội dung bắt buộc phải có trên hóa ơn. Tên chứng từ Số hiệu chứng từ

HÓA ĐƠN GIÁ TRỊ GIA TĂNG

Ngày … tháng… năm… Ký hiệu:…

Ngày tháng năm lập chứng từ Số:…

Đơn vị bán hàng:………………………………………….

Tên, ịa chỉ của ơn vị , cá nhân lập chứng

Địa chỉ:………………… Số tài

khoản:..………………… từ kế toán Điện thoại:………………Mã số

thuế:……………………

Họ và tên người mua hàng:……………………………….

Tên, ịa chỉ của ơn Tên ơn vị:……………………………………………….. vị , cá nhân

nhận Địa chỉ:…………………Số tài khoản…………………… chứng từ kế toán Hình

thức thanh toán:……………………………………. lOMoARc PSD|36244503

Nội dung và quy mô của nghiệp vụ

TT Tên hàng hóa, dịch vụ

Đ/vị tính Số lượng Đơn giá Thành tiền A B C 1 2 3= 1 x2 Cộng tiền hàng:

Thuế suất thuế GTGT: % Tiền thuế GTGT:Downloaded by Thanh ?? (dothihongthanh21@gmail.com)

6.1.4 Tổ chức lập và ký chứng từ kế toán.

Lập chứng từ là bước ầu tiên của quy trình luân chuyển chứng từ trong các ơn

vị kế toán. Theo Điều 18 của Luật Kế toán số 88/2015/QH13 và Phụ lục 03 Thông

tư 200/2014/TT – BTC quy ịnh:

- Các nghiệp vụ kinh tế tài chính phát sinh liên quan ến hoạt ộng của ơn vị kế

toán ều phải lập chứng từ kế toán. Chứng từ kế toán chỉ ược lập một lần cho mỗi

nghiệp vụ kinh tế, tài chính.

- Nội dung nghiệp vụ kinh tế trên chứng từ kế toán không ược viết tắt, không

ược tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ phải liên tục, không

ngắt quãng, chỗ trống phải gạch chéo; chứng từ bị tẩy xóa, sửa chữa ều không có giá

trị thanh toán và ghi sổ kế toán. Khi viết sai vào mẫu chứng từ kế toán thì phải hủy

bỏ bằng cách gạch chéo vào chứng từ viết sai. lOMoARc PSD|36244503

- Chứng từ kế toán phải lập ầy ủ số liên quy ịnh. Trường hợp phải lập nhiều liên

chứng từ kế toán cho một nghiệp vụ kinh tế thì nội dung các liên phải giống nhau.

Chứng từ kế toán do ơn vị kế toán lập ể giao dịch với các tổ chức cá nhân bên ngoài

ơn vị kế toán thì liên gửi cho bên ngoài phải có dấu của ơn vị kế toán.

- Người lập, người ký duyệt và những người ký tên trên chứng từ kế toán phải

chịu trách nhiệm về nội dung của chứng từ kế toán.

- Chứng từ kế toán ược lập dưới dạng chứng từ iện tử phải tuân thủ theo quy

ịnh của iều khoản về chứng từ iện tử. Chứng từ iện tử phải ược in ra giấy và lưu trữ

theo quy ịnh về lưu trữ chứng từ.

6.1.5 Trình tự xử lý chứng từ kế toán

6.1.5.1 Kiểm tra chứng từ:

Mọi chứng từ kế toán sau khi lập xong ều ược kiểm tra trước khi ghi sổ kế toán

nhằm bảo ảm tính trung thực và chính xác của các nghiệp vụ kinh tế phát sinh phản

ánh trong chứng từ. Kiểm tra chứng từ ược tiến hành bao gồm kiểm tra hình thức và kiểm tra nội dung:

- Kiểm tra hình thức: là việc kiểm tra việc tuân thủ các nguyên tắc lập chứng

từ: ghi rõ ràng, ầy ủ các yếu tố, không cạo sửa tẩy xóa hoặc dùng các biện pháp khác

làm mất số liệu trên chứng từ, chữ ký thực ể tránh trường hợp giả mạo chứng từ.

- Kiểm tra về mặt nội dung là kiểm tra tính chất hợp pháp của nghiệp vụ kinh

tế phát sinh ược phản ánh trên chứng từ: úng thể lệ hiện hành của Nhà nước, phù

hợp với mức ược phê chuẩn và kiểm tra tính chính xác của số liệu trên chứng từ (

úng thực tế không? Tính toán có chính xác không?)

Chứng từ sau khi kiểm tra ạt yêu cầu mới ược ghi sổ kế toán.

Nếu phát hiện chứng từ lập không úng thủ tục, số liệu tính toán sai thì phải trả

lại nơi lập chứng từ ể iều chỉnh. Đối với các chứng từ bị phát hiện có hành vi vi phạm

thể lệ, chế ộ kế toán hiện hành, giả mạo, gian lận phải kịp thời báo cáo cấp có thẩm

quyền ể giải quyết úng như thể lệ chế ộ quy ịnh.

- Sau khi kiểm tra xong nhân viên kế toán ghi giá cho những chứng từ chưa có

giá tiền và ghi chép ịnh khoản ể hoàn thiện chứng từ. lOMoARc PSD|36244503

- Sau khi chứng từ kiểm tra và hoàn chỉnh sẽ ược làm căn cứ ghi vào sổ kế toán.

6.1.5.2 Luân chuyển chứng từ

Để phục vụ cho công tác quản lý hoạt ộng doanh nghiệp và công tác kế toán,

chứng từ kế toán luôn phải vận ộng từ bộ phận này sang bộ phận khác theo một trật

tự nhất ịnh phù hợp với từng loại chứng từ và từng loại nghiệp vụ kinh tế phát sinh,

từ ó tạo thành một chu trình và chu trình này ược gọi là luân chuyển chứng từ.

Các giai oạn của quá trình luân chuyển chứng từ: - Lập chứng từ

- Kiểm tra chứng từ về hình thức và nội dung

- Sử dụng chứng từ ể ghi sổ kế toán

- Bảo quản và sử dụng lại chứng từ trong kỳ hạch toán

- Lưu trữ chứng từ (theo thời gian quy ịnh), hủy chứng từ (khi hết hạn lưu trữ):

Tài liệu kế toán phải ược lưu trữ theo thời hạn quy ịnh sau ây:

- Phải lưu trữ tối thiểu 5 năm ối với tài liệu kế toán dùng quản lý, iều hành

thường xuyên của doanh nghiệp, không sử dụng trực tiếp ể ghi sổ kế toán và lập báo

cáo tài chính như phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho không lưu

trong tập tài liệu kế toán của phòng kế toán.

- Phải lưu trữ tối thiểu 10 năm ối với chứng từ kế toán sử dụng trực tiếp ể ghi

sổ kế toán và lập báo cáo tài chính, các bảng kê, bảng tổng hợp chi tiết, các sổ chi

tiết, các sổ kế toán tổng hợp, báo cáo tài chính tháng, quý, năm của doanh nghiệp,

biên bản tiêu hủy tài liệu kế toán và tài liệu khác có liên quan ến ghi sổ kế toán và

lập báo cáo tài chính, kể cả báo cáo kiểm toán và báo cáo kiểm tra kế toán; Tài liệu

kế toán liên quan ến thanh lý tài sản cố ịnh; Tài liệu kế toán của ơn vị chủ ầu tư, bao

gồm tài liệu kế toán của kỳ kế toán năm và tài liệu kế toán về Báo cáo quyết toán

vốn ầu tư dự án hoàn thành; Tài liệu kế toán liên quan ến thành lập, chi, tách, hợp

nhất, sáp nhập, chuyển ổi hình thức sở hữu, giải thể, chấm dứt hoạt ộng, phá sản

doanh nghiệp; Tài liệu về hồ sơ kiểm toán báo cáo tài chính của các tổ chức kiểm toán ộc lập.

- Phải lưu trữ vĩnh viễn ối với tài liệu kế toán có tính lịch sử, có ý nghĩa quan

trọng về kinh tế, an ninh, quốc phòng. Việc xác ịnh tài liệu lưu trữ có tính vĩnh viễn lOMoARc PSD|36244503

do người ại diện theo pháp luật của ơn vị kế toán quyết ịnh căn cứ vào tính sử liệu

và ý nghĩa lâu dài của tài liệu, thông tin ể quyết ịnh cho từng trường hợp cụ thể và

giao cho bộ phận kế toán hoặc bộ phận khác lưu trữ dưới hình thức khác. Thời hạn

lưu trữ vĩnh viễn phải là thời hạn lưu trữ trên 10 năm cho ến khi tài liệu kế toán bị

hủy hoại tự nhiên hoặc ược tiêu hủy theo quyết ịnh của người ại diện theo pháp luật của ơn vị kế toán.

- Đối với việc lưu trữ chứng từ iện tử: Chứng từ iện tử là các băng từ, ĩa từ, thẻ

thanh toán, mạng truyền tin phải ược sắp xếp theo thứ tự thời gian, ược bảo quản với

ủ các iều kiện kỹ thuật chống thoái hóa chứng từ iện tử và chống tình trạng truy cập

thông tin bất hợp pháp từ bên ngoài.

Chứng từ iện tử trước khi ưa vào lưu trữ phải ược in ra giấy ể lưu trữ theo quy

ịnh về lưu trữ tài liệu kế toán. Trường hợp chứng từ iện tử ược lưu trữ bằng bản gốc

trên thiết bị ặc biệt thì phải lưu trữ các thiết bị ọc tin phù hợp bảo ảm khai thác ược khi cần thiết.

Kế hoạch luân chuyển chứng từ: Đây là một trình tự ược thiết lập sẵn cho quá

trình vận ộng của từng loại chứng từ kế toán nhằm phát huy ầy ủ chức năng thông

tin và kiểm tra của những chứng từ.

- Nội dung của kế hoạch luân chuyển chứng từ:

• Xác ịnh các khâu vận ộng của chứng từ

• Xác ịnh nội dung công việc và ộ dài thời gian của từng khâu

• Xác ịnh người chịu trách nhiệm trong từng khâu - Phương pháp lập kế hoạch:

• Lập riêng cho từng loại chứng từ, xây dựng các chu trình luân chuyển cá biệt.

• Lập chung cho tất cả các loại chứng từ kế toán. 6.2 Kiểm Kê 6.2.1 Khái niệm.

Kiểm kê là việc cân, ong, o, ếm số lượng; xác nhận và ánh giá chất lượng, giá

trị của tài sản, nguồn vốn hiện có tại thời iểm kiểm kê ể kiểm tra, ối chiếu với số liệu trong sổ kế toán. lOMoARc PSD|36244503

Kiểm kê nhằm phát hiện chênh lệch giữa số liệu trên sổ sách và số liệu thực tế.

Sự chênh lệch này do những nguyên nhân sau:

- Khi thu, phát, o lường không chính xác (có thể do cố ý hoặc do vô ý).

- Lập chứng từ hoặc do ghi sổ kế toán sai.

- Hao hụt tự nhiên trong quá trình bảo quản.

- Tham ô, mất mát . . .

Doanh nghiệp phải tổ chức kiểm kê tài sản trong các trường hợp sau: Cuối kỳ

kế toán năm, trước khi lập báo cáo tài chính; Chia, tách, hợp nhất, sáp nhập, giải thể,

chấm dứt hoạt ộng, phá sản hoặc bán, khoán, cho thuê doanh nghiệp; Chuyển ổi hình

thức sở hữu doanh nghiệp; Xảy ra hỏa hoạn, lũ lụt và các thiệt hại bất thường khác;

Đánh giá lại tài sản theo quyết ịnh của cơ quan nhà nước có thẩm quyền; và các

trường hợp khác theo quy ịnh của pháp luật.

Sau khi kiểm kê, doanh nghiệp phải lập báo cáo tổng hợp kết quả kiểm kê.

Trường hợp có chênh lệch giữa số liệu thực tế kiểm kê với số liệu ghi trên sổ kế toán,

doanh nghiệp phải xác ịnh nguyên nhân và phải phản ánh số chênh lệch và kết quả

xử lý vào sổ kế toán trước khi lập báo cáo tài chính.

Việc kiểm kê phải phản ánh úng thực tế tài sản, nguồn hình thành tài sản. Người

lập và ký báo cáo tổng hợp kết quả kiểm kê phải chịu trách nhiệm về kết quả kiểm kê.

6.2.2 Các loại kiểm kê và phương pháp kiểm kê

- Các loại kiểm kê

• Theo phạm vi và ối tượng: có 2 loại kiểm kê

+ Kiểm kê toàn bộ: là tiến hành kiểm kê ối với tất cả các loại tài sản, vật tư,

tiền vốn của doanh nghiệp.

+ Kiểm kê từng phần: là tiến hành kiểm kê trong phạm vi của một hoặc một số loại tài sản nào ó.

• Theo thời gian: Kiểm kê ịnh kỳ và kiểm kê bất thường.

- Phương pháp tiến hành kiểm kê • Kiểm kê hiện vật. lOMoARc PSD|36244503

• Kiêm kê tiền mặt, các chứng phiếu có giá trị như tiền và các chứng khoán

(cổ phiếu, trái phiếu…)

• Kiêm kê tiền gửi ngân hàng và các khoản thanh toán.

6.2.3 Vai trò của kế toán trong kiểm kê

Kế toán có vai trò quan trọng trong công tác kiểm kê ược thể hiện ở các giai

oạn trước khi kiểm kê, trong khi kiểm kê và sau khi kiểm kê.

- Đối với giai oạn trước khi kiểm kê: ể tiến hành hoạt ộng kiểm kê thì cần phải

có các thông tin về tình hình thực tế của ơn vị do kế toán cung cấp từ ó làm căn cứ

ể ưa ra phương hướng cũng như phạm vi kiểm kê. Đồng thời kế toán còn hướng dẫn

nghiệp vụ chuyên môn cho người làm công tác kiểm kê và tiến hành khóa sổ kế toán ể thực hiện kiểm kê.

- Đối với giai oạn kiểm kê, kế toán tham gia vào công tác tổng hợp số liệu kiểm

kê từ ó ối chiếu với số liệu trên sổ sách kế toán ể phát hiện những sai lệch.

- Sau khi kiểm kê hoàn thành thì kế toán căn cứ vào kết quả kiểm kê ể xác ịnh

số liệu sai lệch của thực kế kiểm kê với số liệu sổ sách kế toán ồng thời tham gia ưa

ra ý kiến ể giải quyết các khoản chênh lệch giữa số liệu kiểm kê và số liệu trên sổ kế

toán, từ ó ưa ra phương hướng iều chỉnh sổ kế toán cho phù hợp với số liệu thực tế ã kiểm kê.

TÓM TẮT CHƯƠNG 6:

Chứng từ là căn cứ pháp lý cho việc hình thành và ghi chép các nghiệp vụ

kinh tế phát sinh tại ơn vị kế toán. Phương pháp chứng từ ược thể hiện qua

việc lập bảng chứng từ và chương trình luân chuyển chứng từ.

Nội dung của bản chứng từ ược quy ịnh trong luật kế toán, bao gồm: tên

và số hiệu của chứng từ; tên và ịa chỉ của ơn vị, cá nhân lập chứng từ; tên và

ịa chỉ của ơn vị, cá nhân nhận chứng từ; nội dung và qui mô của nghiệp vụ kinh

tế phát sinh; tên và chữ ký của những người có liên quan ến chứng từ kế toán.

Để thuận lợi cho quá trình sử dụng chứng từ có thể phân loại chứng từ kế

toán theo các tiêu thức, như căn cứ theo công dụng của bản chứng từ; theo ịa

iểm lập chứng từ; theo mức ộ khái quát của tài liệu trong bản chứng; theo số lOMoARc PSD|36244503

lần ghi nghiệp vụ kinh tế phát sinh lên chứng từ; theo tính cấp bách của thông tin trong chứng từ.

Chứng từ kế toán ược lập, kiểm tra và sử dụng theo quy ịnh chặt chẽ trong

luật kế toán nhằm bảo ảm tính chính xác trung thực của thông tin kế toán.

Kiểm kê là việc kiểm tra các loại tài sản hiện có nhằm xác ịnh chính thức

số thực có của tài sản trên thực tế, ồng thời giúp cho việc phát hiện các chênh

lệch giữa số thực tế và số ghi trên sổ kế toán. Kiểm kê có thể ược thực hiện

theo nhiều cách thức khác nhau, như: kiểm kê toàn diện, kiểm kê từng phần,

kiểm kê ịnh kỳ, kiểm kê trực tiếp.

CÂU HỎI ÔN TẬP CHƯƠNG 6:

1- Trình bày khái niệm chứng từ kế toán?

2- Nêu ý nghĩa, tác dụng và tính chất pháp lý của chứng từ kế toán

3- Nêu các cách phân loại chứng từ kế toán

4- Nêu trình tự xử lý chứng từ kế toán

5- Trình bày khái niệm kiểm kê

6- Nêu vai trò của kế toán trong kiểm kê.

-------------------------------- lOMoARc PSD|36244503 CHƯƠNG 7

SỔ KẾ TOÁN VÀ HÌNH THỨC KẾ TOÁN

MỤC TIÊU CHƯƠNG 7:

Chương này giúp sinh viên hiểu ược cách vận dụng hệ thống phương pháp kế

toán trong công việc kế toán thực tiễn tại các ơn vị, cụ thể bao gồm:

- Nắm ược sổ kế toán là gì? Sổ kế toán ược phân loại thế nào? Yêu cầu của

từng loại sổ kế toán ối với nhu cầu quản lý của ơn vị?

- Nắm ược có bao nhiêu cách phân loại sổ kế toán? Căn cứ vào âu ể tiến hành

phân loại sổ kế toán?

- Nắm ược phương pháp ghi sổ và sửa sổ kế toán

- Nắm ược các hình thức ghi sổ kế toán? Những ơn vị kế toán nào thì phù hợp

với hình thức ghi sổ kế toán nào? 7.1 Sổ Kế toán 7.1.1 Khái niệm

Hằng ngày các nghiệp vụ kinh tế phát sinh ược phản ảnh kịp thời và ầy ủ vào

chứng từ. Tuy nhiên nếu chúng ta chỉ mới dừng lại ở chứng từ thì chúng ta chỉ có

ược những thông tin riêng biệt theo từng nghiệp vụ kinh tế phát sinh. Trong khi ó

công tác quản lý thì cần những thông tin ã qua những bước xử lý nhất ịnh và việc xử

lý này phải ược thể hiện qua những phương tiện nhất ịnh ó chính là sổ kế toán.

Có thể nói sổ kế toán là phương tiện vật chất ể hệ thống hóa thông tin chứng từ

nhằm áp ứng các nhu cầu khác nhau của công tác quản lý. Xét về mặt hình thức thì

sổ kế toán là những tờ sổ ược xây dựng theo mẫu nhất ịnh dựa vào yêu cầu của

phương pháp tài khoản và ghi sổ kép hoặc yêu cầu về thông tin trong những trường

hợp cụ thể của quản lý.

Sổ kế toán có thể là một tờ rời có chức năng ghi chép ộc lập, hoặc có thể là

quyển sổ gồm nhiều tờ sổ thực hiện chức năng ghi chép về những nội dung nhất ịnh

theo quy ịnh của hệ thống kế toán. Sổ kế toán phải tuân thủ nguyên lý kết cấu nhất

ịnh, bảo ảm nội dung ghi chép theo thời gian hoặc theo ối tượng, tổng hợp hoặc chi

tiết và phải bảo ảm những quan hệ ối chiếu cần thiết. lOMoARc PSD|36244503

7.1.2 Phân loại sổ kế toán

Sổ kế toán là công cụ ể ghi chép, tổng hợp thông tin kế toán một cách có hệ

thống trên cơ sở những chứng từ gốc nên sổ kế toán có rất nhiều loại ể phản ánh tính

a dạng và phong phú của ối tượng kế toán nhằm áp ứng nhu cầu xử lý số liệu theo

những mục ích khác nhau. Do ó, chúng ta có thể dựa vào những tiêu thức sau ây ể phân loại sổ kế toán

7.1.2.1 Căn cứ vào cách ghi chép, hệ thống hóa số liệu trên sổ:

Sổ kế toán ược phân làm 2 loại:

(1) Sổ kế toán ghi theo trình tự thời gian

Là loại sổ kế toán ghi các nghiệp vụ kinh tế phát sinh theo trình tự thời gian

diễn ra nghiệp vụ kinh tế hoặc trình tự thời gian bộ phận kế toán nhận ược các chứng

từ kế toán phản ánh nghiệp vụ kinh tế ó. Đặc trưng của loại sổ này là tính thời gian

của thông tin chứ không quan tâm phân loại theo ối tượng, cho nên trong thực tế loại

sổ này ược gọi là sổ Nhật ký. Ví dụ như: Sổ nhật ký chung, sổ ăng ký chứng từ ghi sổ…

(2) Sổ kế toán ghi theo ối tượng:

Là loại sổ kế toán dùng ể ghi chép, hệ thống hóa các nghiệp vụ kinh tế phát sinh

theo loại ối tượng kế toán. Mối ối tượng kế toán sẽ ược tập hợp và phản ánh riêng

theo từng cột hoặc trang sổ. Đặc trưng của loại sổ kế toán này là mở ể theo dõi từng

loại ối tượng, sổ ược ghi chép cả số dư (nếu có) và số biến ộng tăng, giảm của ối

tượng mở sổ. Ví dụ như, sổ cái các tài khoản, sổ kế toán chi tiết tài sản cố ịnh, phải

trả, phải thu khách hàng… (3) Sổ kết hợp

Là sổ kết hợp giữa ghi theo thời gian và ghi theo ối tượng, chẳng hạn như sổ

nhật ký – sổ cái. Theo ó, trên cùng một trang sổ, nó vừa theo dõi các nghiệp vụ kinh

tế phát sinh theo trình tự thời gian, vừa phản ánh quan hệ ối ứng của các tài khoản

ược hệ thống theo từng ối tượng kế toán.

7.1.2.2 Căn cứ vào mức ộ khái quát của số liệu phản ánh trên sổ:

Sổ kế toán ược phân thành 2 loại:

(1) Sổ kế toán tổng hợp lOMoARc PSD|36244503

Là loại sổ kế toán ghi chép số liệu tổng quát về một ối tượng cụ thể, như: doanh

thu, chi phí, tài sản, nguồn vốn. Đặc trưng của loại sổ này là mở cho tài khoản tổng

hợp (tài khoản cấp 1), có kết cấu theo yêu cầu của phương pháp tài khoản và ghi kép.

Phản ảnh trên sổ này chỉ bằng thước o giá trị và căn cứ ể ghi sổ là chứng từ gốc,

chứng từ trung gian (chứng từ ghi sổ) hoặc các sổ trung gian. Cụ thể cho loại này là Sổ cái các tài khoản.

(2) Sổ kế toán chi tiết

Là loại sổ kế toán ghi chép số liệu chi tiết về một ối tượng tổng hợp nào ó. Đặc

trưng của loại sổ này là mở theo các tài khoản phân tích (tài khoản cấp 2 trở lên), sử

dụng các loại thước o thích hợp và căn cứ ghi sổ là các chứng từ gốc. Cụ thể là các

sổ như: Sổ chi tiết hàng hóa, sổ chi tiết tài sản cố ịnh, sổ chi tiết vật tư…

7.1.2.3 Dựa vào hình thức tổ chức sổ: Sổ

kế toán ược chia làm 2 loại (1) Sổ tờ rời:

Những tờ sổ ể riêng lẻ (kẹp trong những bìa cứng) theo một trình tự nhất ịnh ể

tiện việc ghi chép, bảo quản và sử dụng. Loại sổ này có ưu iểm là dễ phân công ghi

sổ. Tuy nhiên sổ tờ rời rất khó bảo quản, dễ bị tự tiện thay ổi, thêm bớt tờ sổ nếu

không ược theo dõi chặt chẽ.

(2) Sổ óng thành quyển:

Các trang sổ ược óng thành từng quyển, có ánh số thứ tự các trang và óng dấu

giáp lai giữa các trang sổ. Loại sổ này có ưu iểm là giữ ược những trang sổ không bị

thất lạc, ngăn ngừa ược tình trạng tự ý thêm bớt, thay ổi tờ sổ. Tuy nhiên, nếu số

lượng ghi chép lớn thì loại sổ này khó phân công công việc cho nhiều người.

7.1.2.4 Căn cứ vào kết cấu của sổ

(1) Sổ ối chiếu kiểu 2 bên:

Là loại sổ mà trên mỗi trang sổ ều chia làm hai bên cân ối ể phản ánh số phát

sinh tăng, giảm của tài khoản. Dưới ây là 1 mẫu sổ ược xây dựng theo kiểu ối chiếu hai bên. lOMoARc PSD|36244503

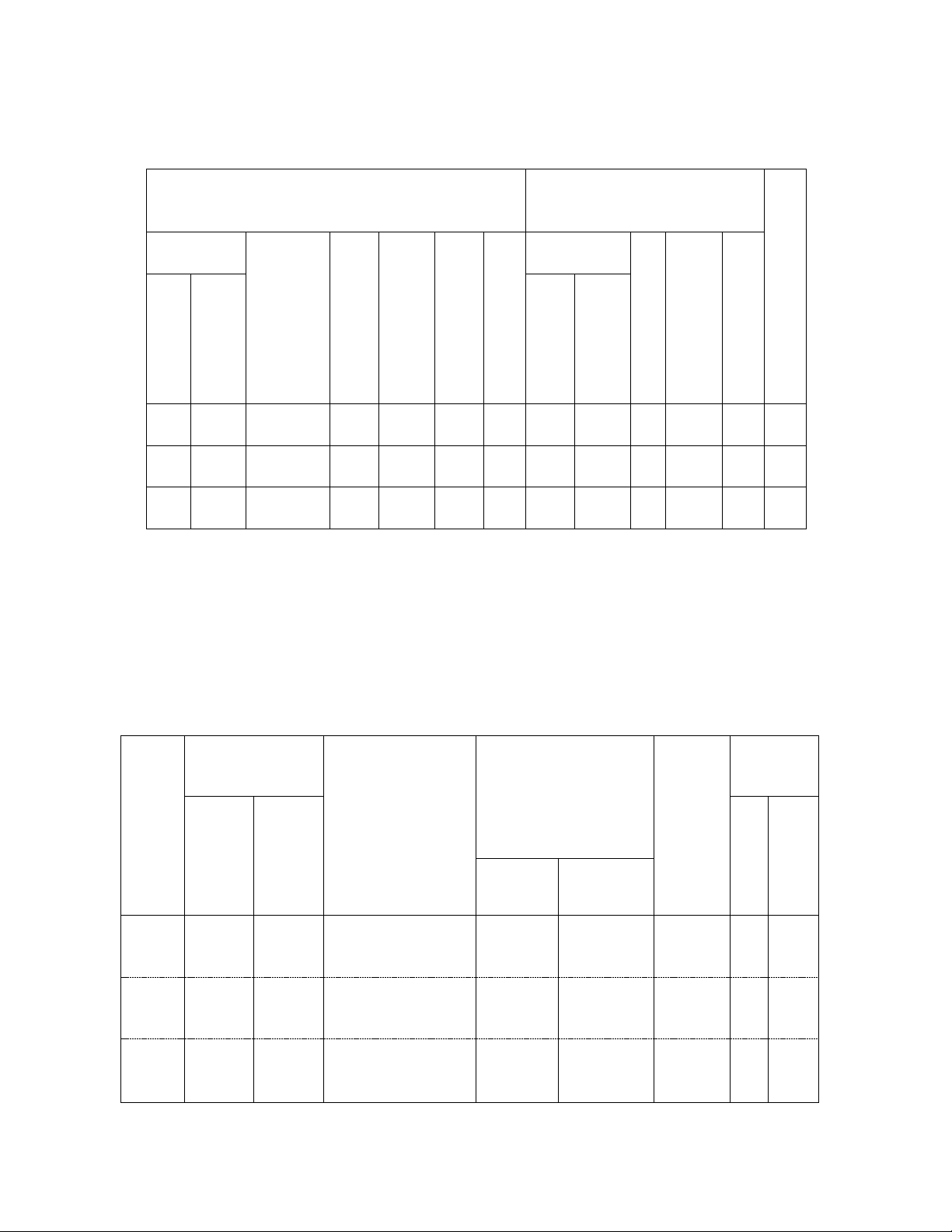

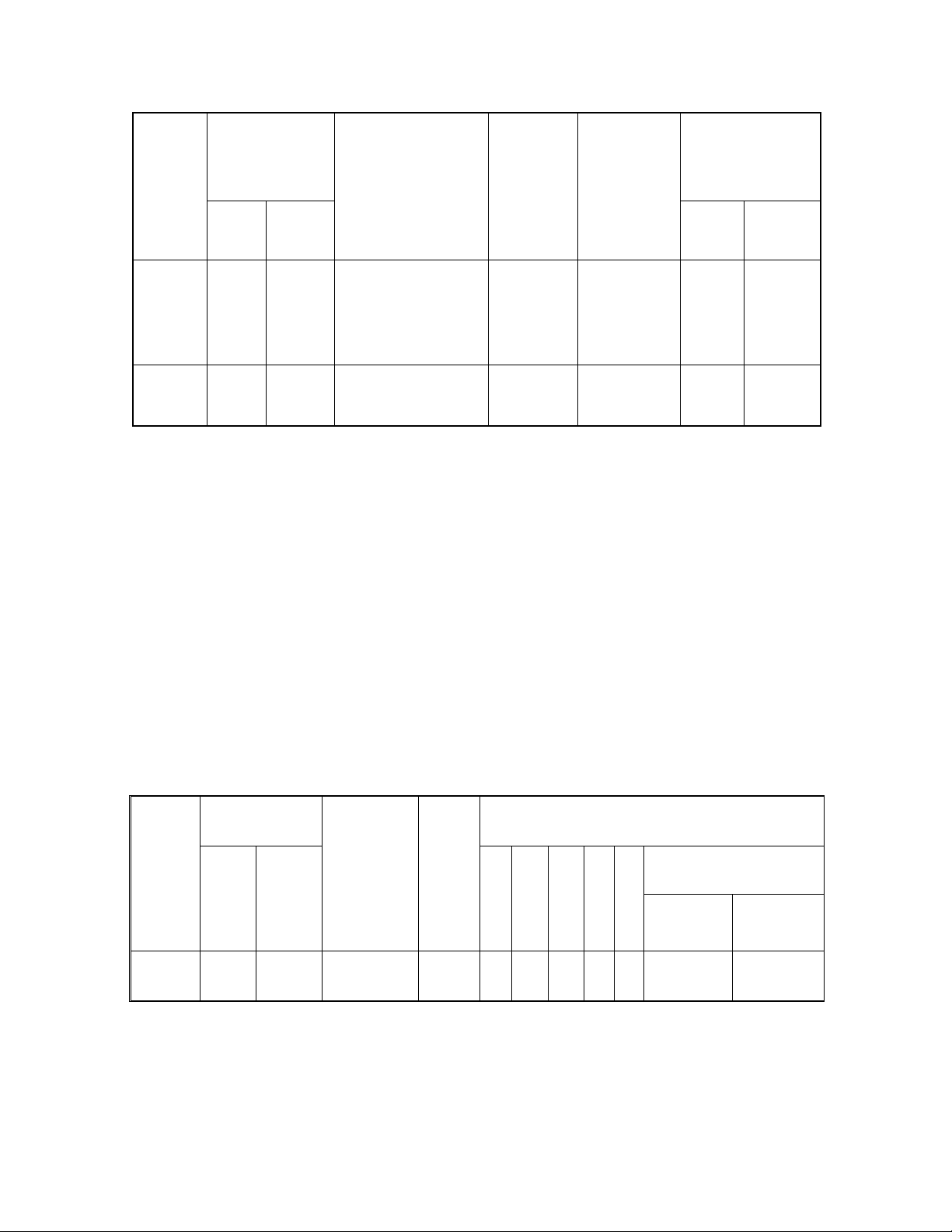

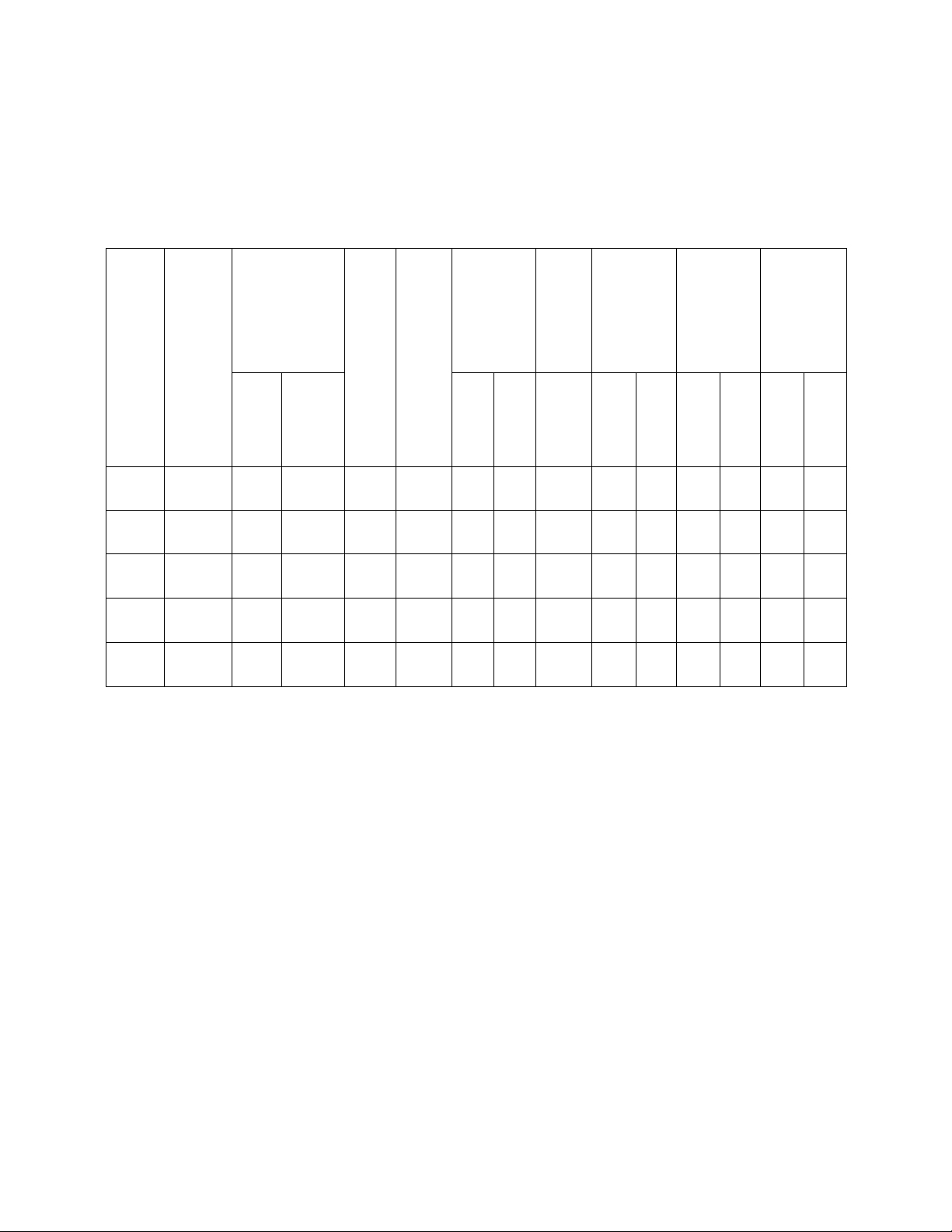

SỔ THEO DÕI TÀI SẢN CỐ ĐỊNH VÀ CÔNG CỤ, DỤNG CỤ TẠI NƠI SỬ DỤNG

Ghi giảm tài sản cố ịnh và công cụ,

Ghi tăng tài sản cố ịnh và công cụ, dụng cụ dụng cụ Chứng từ Tên, nhãn Chứng từ hiệu, quy Ghi cách tài Đơn chú Số Đơn Số Lý Số Số sản cố vị Số Ngày lượng giá tiền Số Ngày do lượng tiền ịnh và tính hiệu tháng hiệu tháng công cụ, dụng cụ

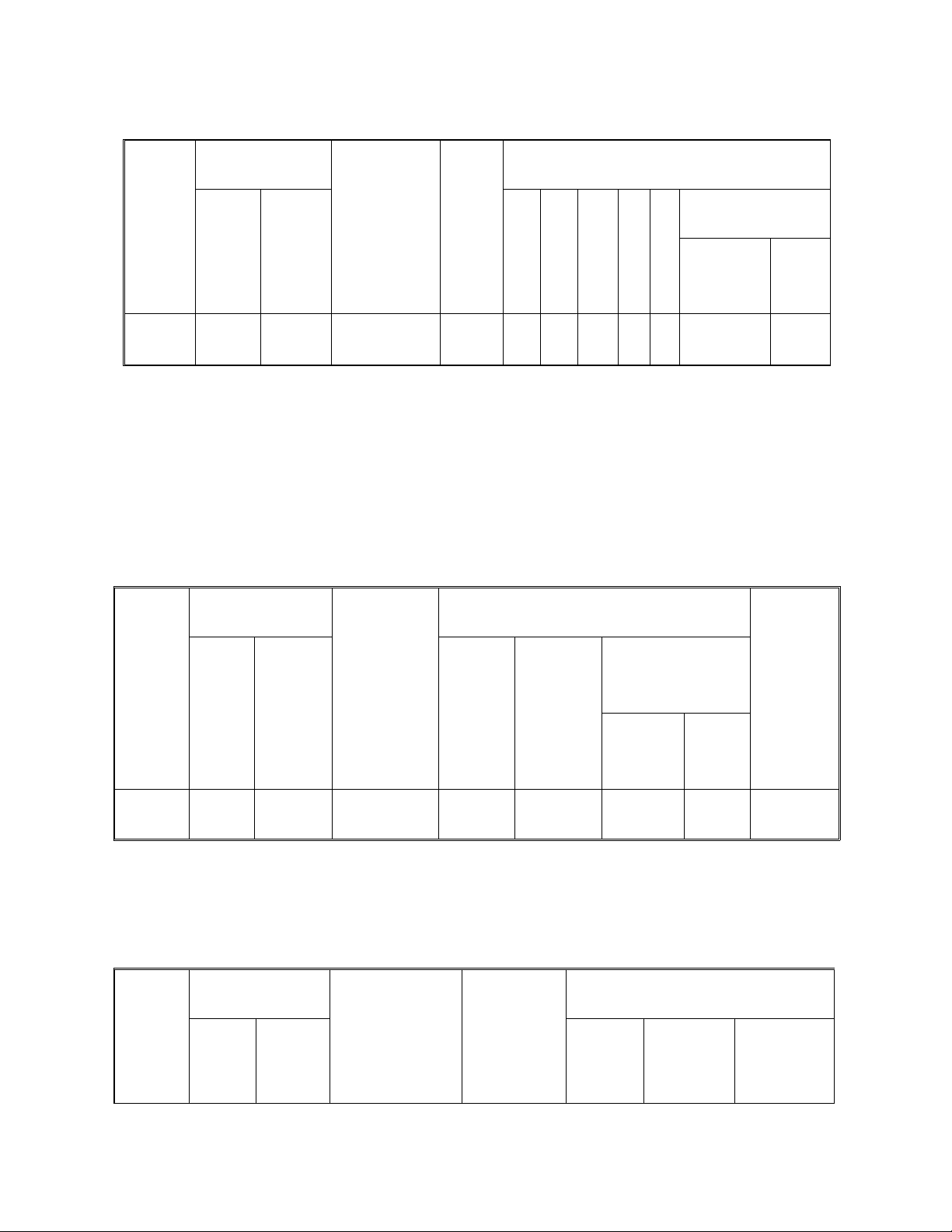

(2) Sổ kiểu một bên:

Ở loại sổ kiểu 1 bên, trên mỗi trang sổ tuy vẫn có 2 cột riêng rẽ ể phản ánh tăng

giảm của tài khoản nhưng cả 2 cột này ều ược bố trí vào cùng một bên của trang sổ.

Dưới ây là mẫu sổ kiểu một bên SỔ CÁI Chứng từ Số tiền Ngày Nhật ký chung Số hiệu tháng Diễn giải TK ối ghi sổ Ngày ứng Số hiệu Nợ Có tháng

Trang số STT dòng lOMoARc PSD|36244503

(3) Sổ kiểu nhiều cột:

Sổ kế toán theo kết cấu mẫu sổ nhiều cột dùng ược dùng ể kết hợp vừa theo dõi

theo tài khoản cấp 1, vừa theo dõi theo tiểu khoản hoặc các chỉ tiêu chi tiết bằng cách

mở thêm nhiều cột ở bên nợ, hoặc bên có của tài khoản trên cùng một trang sổ. Dưới

ây là một mẫu sổ nhiều cột SỔ CÁI Tài khoản cấp 2 Chứng từ Số tiền Ngày Số hiệu tháng

Diễn giải TK ối TK… TK… TK…. ghi sổ Số Ngày ứng Nợ Có hiệu tháng

Nợ Có Nợ Có Nợ Có

(4) Sổ kiểu bàn cờ:

Kiểu sổ này ược sử dụng ể kết hợp kế toán tổng hợp với kế toán chi tiết trên

cùng một trang sổ hoặc là dùng ể phản ánh mối quan hệ ối ứng giữa các tài khoản kế

toán có liên quan. Dưới ây là một mẫu sổ kế toán theo kết cấu kiểu bàn cờ.

NHẬT KÝ CHỨNG TỪ SỐ 8

Ghi Có các TK: 155, 156, 157, 158, 159, 131, 511, 512, 515

521, 531, 532, 632, 635, 641, 642, 711, 811, 821, 911 lOMoARc PSD|36244503 … Cộng

7.1.3 Phương pháp ghi sổ kế toán Mở sổ

Sổ kế toán phải mở vào ầu kỳ kế toán năm. Đối với doanh nghiệp mới thành

lập, sổ kế toán phải mở từ ngày thành lập. Người ại diện theo pháp luật và kế toán

trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán ghi bằng tay trước

khi sử dụng, hoặc ký duyệt vào sổ kế toán chính thức sau khi in ra từ máy vi tính.

Sổ kế toán phải dùng mẫu in sẵn hoặc kẻ sẵn, có thể óng thành quyển hoặc ể tờ

rời. Các tờ sổ khi dùng xong phải óng thành quyển ể lưu trữ.

Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

+ Đối với sổ kế toán dạng quyển: Trang ầu sổ phải ghi tõ tên doanh nghiệp, tên

sổ, ngày mở sổ, niên ộ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ,

của kế toán trưởng và người ại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

chuyển giao cho người khác. Sổ kế toán phải ánh số trang từ trang ầu ến trang cuối,

giữa hai trang sổ phải óng dấu giáp lai của ơn vị kế toán.

+ Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của

từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi

dùng phải ược giám ốc doanh nghiệp hoặc người ược uỷ quyền ký xác nhận, óng dấu

và ghi vào sổ ăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải ược sắp xếp theo thứ tự

các tài khoản kế toán và phải ảm bảo sự an toàn, dễ tìm. Ghi sổ lOMoARc PSD|36244503

Đơn vị kế toán ược ghi sổ kế toán bằng tay hoặc ghi sổ kế toán bằng máy vi

tính. Trong trường hợp ghi sổ bằng tay, số liệu trên sổ kế toán phải ược ghi bằng bút

mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau;

không ghi cách dòng; trường hợp ghi không hết trang sổ phải gạch chéo phần không

ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng

cộng sang trang kế tiếp. Trong trường hợp ghi sổ kế toán bằng máy vi tính, sau khi

khóa sổ kế toán trên máy vi tính phải in sổ kế toán ra giấy và óng thành quyển riêng

cho từng kỳ kế toán năm.

Việc ghi sổ kế toán nhất thiết phải căn cứ vào chứng từ kế toán ã ược kiểm tra

bảo ảm các quy ịnh về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc

phải có chứng từ kế toán hợp pháp, hợp lý chứng minh. Khoá sổ

Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập báo cáo tài chính. Ngoài ra

phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy ịnh của pháp luật.

7.1.4 Phương pháp sửa chữa sai sót trong sổ kế toán

7.1.4.1 Trường hợp sổ kế toán ghi bằng tay:

Nếu có sai sót trong quá trình ghi sổ kế toán thì không ược tẩy xoá làm mất dấu

vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong các phương pháp sau:

(1) Phương pháp cải chính:

Phương pháp này dùng ể ính chính những sai sót bằng cách gạch một ường

thẳng xoá bỏ chỗ ghi sai nhưng vẫn ảm bảo nhìn rõ nội dung sai. Trên chỗ bị xoá bỏ

ghi con số hoặc chữ úng bằng mực thường ở phía trên và phải có chữ ký của kế toán

trưởng hoặc phụ trách kế toán bên cạnh chỗ sửa. Phương pháp này áp dụng cho các trường hợp:

- Sai sót trong diễn giải, không liên quan ến quan hệ ối ứng của các tài khoản.

- Sai sót không ảnh hưởng ến số tiền tổng cộng.

Ví dụ 1: Mua hàng hoá 12.000.000 chưa thanh toán, kế toán ghi: Nợ TK 156 21.000.000 Có TK 331 21.000.000 lOMoARc PSD|36244503 Kế toán sửa như sau: 12.000.000 Nợ TK 156 21.000.000 12.000.000 Có TK 331 21.000.000

(2) Phương pháp ghi số âm (còn gọi Phương pháp ghi ỏ):

Phương pháp này dùng ể iều chỉnh những sai sót bằng cách: Ghi lại bằng mực

ỏ hoặc ghi trong ngoặc ơn bút toán ã ghi sai ể huỷ bút toán ã ghi sai. Ghi lại bút toán

úng bằng mực thường ể thay thế.

Phương pháp này áp dụng cho các trường hợp:

- Sai về quan hệ ối ứng giữa các tài khoản do ịnh khoản sai ã ghi sổ kế toán mà

không thể sửa lại bằng phương pháp cải chính.

- Phát hiện ra sai sót sau khi ã nộp báo cáo tài chính cho cơ quan có thẩm quyền.

Trong trường hợp này ược sửa chữa sai sót vào sổ kế toán năm phát hiện ra sai

sót theo phương pháp phi hồi tố, hoặc hồi tố theo quy ịnh của chuẩn mực kế toán số

29 “Thay ổi chính sách kế toán, ước tính kế toán và các sai sót”.

- Sai sót trong ó bút toán ở tài khoản ã ghi số tiền nhiều lần hoặc con số ghi sai lớn hơn con số ghi úng.

Khi dùng phương pháp ghi số âm ể ính chính chỗ sai thì phải lập một “Chứng

từ ghi sổ ính chính” do kế toán trưởng (hoặc phụ trách kế toán) ký xác nhận. Ví dụ 2:

1. Mua nguyên vật liệu 8.000.000 ã thanh toán bằng chuyển khoản nhưng khi ịnh

khoản thì ghi sai thành 80.000.000 Nợ TK 152 – NL,VL 80.000.000 Có TK 112 – TGNH 80.000.000

Kế toán sẽ sửa sai bằng cách ghi thêm một bút toán Nợ TK 152 – NL,VL (72.000.000) lOMoARc PSD|36244503 Có TK 112 – TGNH (72.000.000)

2. Mua công cụ, dụng cụ 600.000 chưa trả tiền nhưng lại ịnh khoản Nợ TK 153 –CC,DC 600.000 Có TK 131 – PTKH 600.000

Kế toán sẽ sửa sai như sau:

+ Huỷ bỏ bút toán ghi sai bằng bút toán âm Nợ TK 153 - CC, DC (600.000) Có TK 131 – PTKH (600.000)

+ Dùng mực thường ghi lại ịnh khoản úng Nợ 153 – CC, DC 600.000 Có 331 - PTCNB 600.000

(3) Phương pháp ghi bổ sung:

Phương pháp này áp dụng cho trường hợp ghi úng về quan hệ ối ứng tài khoản

nhưng số tiền ghi sổ ít hơn số tiền trên chứng từ hoặc là bỏ sót không cộng ủ số tiền

ghi trên chứng từ. Sửa chữa theo phương pháp này phải lập “Chứng từ ghi sổ bổ

sung" ể ghi bổ sung bằng mực thường số tiền chênh lệch còn thiếu so với chứng từ. Ví dụ 3:

Doanh nghiệp mua 600.000 công cụ, dụng cụ chưa trả tiền nhưng khi ịnh khoản chỉ ghi 60.000 Nợ 153 60.000 Có 331 60.000

Như vậy ịnh khoản úng nhưng số tiền ã ghi sai nhỏ hơn số úng 540.000. Kế

toán iều chỉnh bằng cách ghi bổ sung thêm một bút toán. Nợ 153 540.000 Có 331 540.000

7.1.4.2 Trường hợp ghi sổ kế toán bằng máy vi tính lOMoARc PSD|36244503

- Nếu phát hiện sai sót trước khi báo cáo tài chính năm nộp cho cơ quan

nhà nước có thẩm quyền thì phải sửa chữa trực tiếp vào sổ kế toán của năm ó trên máy vi tính;

- Nếu phát hiện sai sót sau khi báo cáo tài chính năm ã nộp cho cơ quan

Nhà nước có thẩm quyền thì phải sửa chữa trực tiếp vào sổ kế toán của năm ã

phát hiện sai sót trên máy vi tính và ghi chú vào dòng cuối của sổ kế toán năm có sai sót;

- Các trường hợp sửa chữa khi ghi sổ kế toán bằng máy vi tính ều ược

thực hiện theo “Phương pháp ghi số âm” hoặc “Phương pháp ghi bổ sung”.

7.2 Các hình thức sổ kế toán 7.2.1 Khái niệm

Hình thức sổ kế toán (còn gọi là hình thức kế toán) là thuật ngữ dùng ể chỉ việc

tổ chức hệ thống sổ kế toán áp dụng trong các ơn vị. Theo khoản 3 iều 9 của thông

tư 200/TT –BTC tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký)

ều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng nhiều biểu mẫu sổ theo

hướng dẫn tại Phụ lục số 4 Thông tư này hoặc bổ sung, sửa ổi biểu mẫu sổ, thẻ kế

toán phù hợp với ặc iểm hoạt ộng và yêu cầu quản lý nhưng phải ảm bảo trình bày

thông tin ầy ủ, rõ ràng, dễ kiểm tra, kiểm soát.

Các hình thức sổ kế toán:

- Hình thức kế toán Nhật ký chung;

- Hình thức kế toán Nhật ký - Sổ Cái;

- Hình thức kế toán Chứng từ ghi sổ;

- Hình thức kế toán Nhật ký- Chứng từ; - Hình thức kế toán trên máy vi tính.

Trong mỗi hình thức sổ kế toán có những quy ịnh cụ thể khác nhau về số lượng,

kết cấu, mẫu sổ, trình tự, phương pháp ghi chép và mối quan hệ giữa các sổ kế toán.

Doanh nghiệp phải căn cứ vào quy mô, ặc iểm hoạt ộng sản xuất, kinh doanh,

yêu cầu quản lý, trình ộ nghiệp vụ của cán bộ kế toán, iều kiện trang bị kỹ thuật tính

toán, lựa chọn một hình thức kế toán phù hợp và phải tuân thủ theo úng quy ịnh của

hình thức sổ kế toán ó. lOMoARc PSD|36244503

7.2.2 Các hình thức kế toán áp dụng ở các doanh nghiệp Việt Nam

7.2.2.1 Hình thức Nhật ký chung

(1) Đặc trưng cơ bản:

Đặc trưng cơ bản của hình thức sổ nhật ký chung là tất cả các nghiệp vụ kinh

tế tài chính phát sinh ều phải ược ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký

chung, theo trình tự thời gian phát sinh và ịnh khoản kế toán của nghiệp vụ ó, sau ó

lấy số liệu trên các sổ Nhật ký ể ghi sổ cái theo từng nghiệp vụ phát sinh.

(2) Sổ kế toán sử dụng

Hình thức kế toán Nhật ký chung gồm có các loại sổ kế toán chủ yếu sau:

Sổ nhật ký chung: Sổ nhật ký chung là sổ kế toán tổng hợp dùng ể ghi chép

các nghiệp vụ kinh tế tài chính phát sinh theo trình tự thời gian. Bên cạnh ó thực hiện

việc phản ánh theo quan hệ ối ứng tài khoản ( ịnh khoản kế toán) ể phục vụ việc ghi

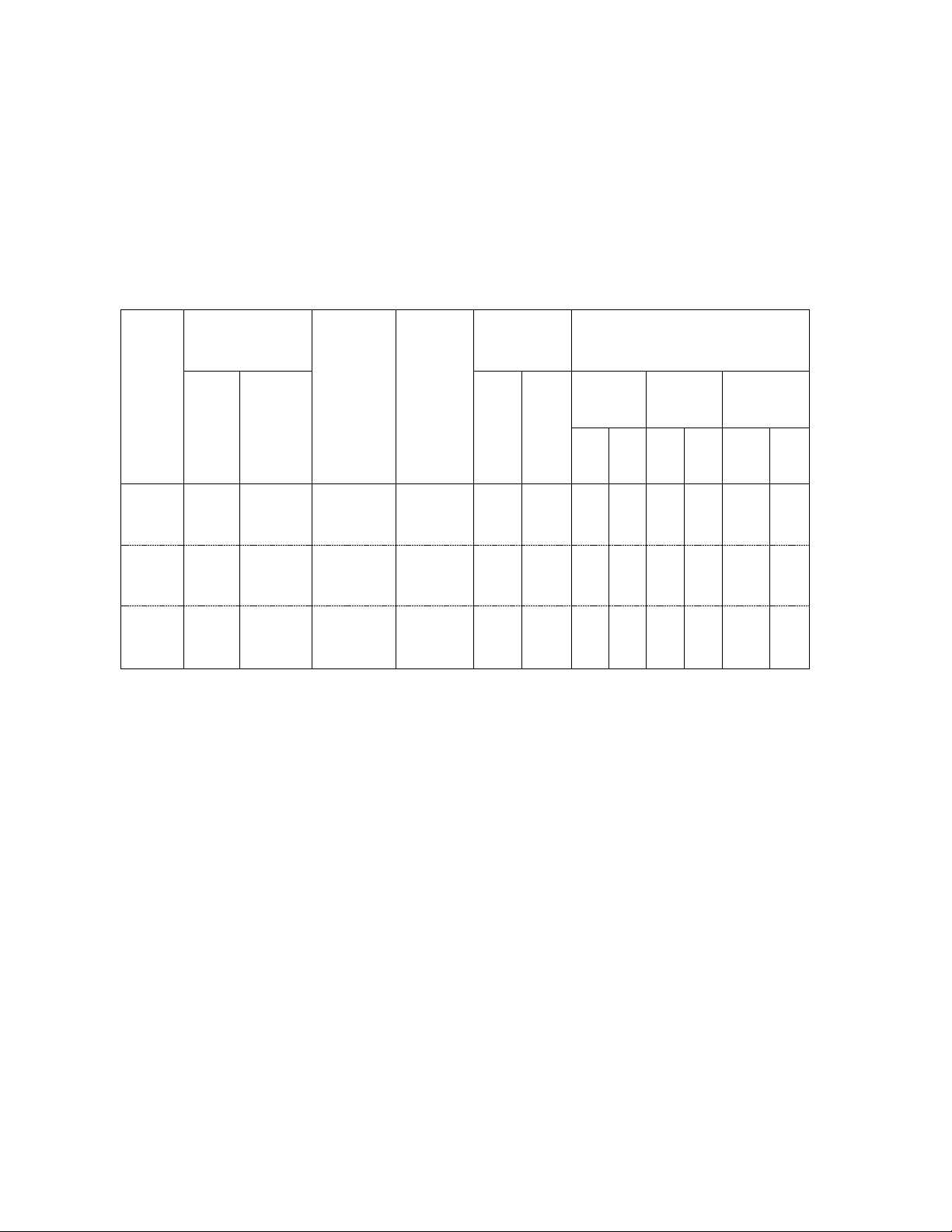

sổ cái. Số liệu ghi trên sổ Nhật ký chung ược dùng làm căn cứ ể ghi vào sổ Cái. SỔ NHẬT KÝ CHUNG Ngày Chứng từ

Số hiệu Số phát sinh Đã ghi tháng Diễn giải tài sổ cái ghi sổ khoản Số Ngày Nợ Có

Sổ Cái: là sổ kế toán tổng hợp dùng ể ghi chép các nghiệp vụ kinh tế, tài chính

phát sinh trong niên ộ kế toán theo tài khoản kế toán ược quy ịnh trong hệ thống tài

khoản kế toán áp dụng cho doanh nghiệp. Mỗi tài khoản ược mở một hoặc một số

trang sổ liên tiếp trong sổ cái ủ ể ghi chép trong niên ộ kế toán. Số liệu của sổ cái

ược ghi vào bảng cân ối số phát sinh, từ ó ghi vào bảng cân ối kế toán . SỔ CÁI lOMoARc PSD|36244503 Ngày Chứng từ Diễn giải Trang Tài Số phát sinh tháng sổ NK khoản ối ghi sổ chung ứng Số Ngày Nợ Có

Sổ nhật ký ặc biệt và các sổ kế toán chi tiết.

+ Sổ nhật ký ặc biệt: ược sử dụng trong trường hợp nghiệp vụ phát sinh nhiều,

cho nên phải mở các sổ nhật ký ặc biệt ể ghi chép riêng cho từng loại nghiệp vụ chủ

yếu. Để tránh sự trùng lắp, các nghiệp vụ ã ghi trên sổ Nhật ký ặc biệt thì không ghi

vào sổ Nhật ký chung. Trong trường hợp này, căn cứ ể ghi sổ cái là sổ Nhật ký chung

và các sổ Nhật ký ặc biệt. Các sổ Nhật ký ặc biệt thông dụng như: ▪

Sổ nhật ký thu tiền: là sổ Nhật ký ặc biệt ược dùng ể ghi chép các nghiệp

vụ thu tiền của ơn vị. Mẫu sổ này ược mở riêng cho thu tiền mặt, thu qua

ngân hàng, cho từng loại tiền mặt, cho từng nơi thu tiền.

SỔ NHẬT KÝ THU TIỀN Chứng từ Ghi Ghi Có các TK Ngày Nợ tháng Ngày Diễn giải TK khác Số TK ghi sổ thán

… … … … … hiệu … g Số hiệu Số tiền ▪

Sổ nhật ký chi tiền: là sổ Nhật ký ặc biệt dùng ể ghi chép các nghiệp vụ

chi tiền của ơn vị. Mẫu sổ này ược mở riêng cho chi tiền mặt, chi tiền qua

ngân hàng, cho từng loại tiền, hoặc cho từng nơi chi tiền. lOMoARc PSD|36244503

SỔ NHẬT KÝ CHI TIỀN Chứng từ Ghi Nợ các TK Ghi Ngày có TK khác tháng Diễn giải Số Ngày TK ghi sổ … hiệu

… … … … tháng … Số

Số tiền hiệu ▪

Nhật ký mua hàng: là sổ nhật ký ặc biệt dùng ể ghi chép các nghiệp vụ

mua hàng theo từng nhóm hàng tồn kho của ơn vị như: nguyên vật liệu,

công cụ, dụng cụ, hàng hóa…

SỔ NHẬT KÝ MUA HÀNG Năm…… Chứng từ Tài khoản ghi Nợ Ghi Có TK Ngày Tài khoản tháng Diễn giải “Phải Nguyên khác Số Ngày Hàng ghi sổ trả cho liệu, vật hiệu tháng hóa người liệu Số Số hiệu bán” tiền ▪

Nhật ký bán hàng: là sổ Nhật ký chuyên dùng ể ghi chép các nghiệp vụ

bán hàng theo hình thức thu tiền sau (bán chịu). Trường hợp người mua

trả tiền trước thì khi phát sinh nghiệp vụ bán hàng cũng ghi vào sổ này.

SỔ NHẬT KÝ BÁN HÀNG Chứng từ Phải thu

Ghi có tài khoản doanh thu Ngày từ người Diễn giải tháng Số Ngày mua (ghi Hàng Thành Dịch vụ

ghi sổ hiệu tháng Nợ) hóa phẩm lOMoARc PSD|36244503

+ Các sổ và thẻ chi tiết: Nội dung và kết cấu của các sổ và thẻ kế toán chi tiết

phụ thuộc vào tính chất của các ối tượng hạch toán và yêu cầu của các chỉ tiêu phục

vụ công tác quản lý và lập báo biểu. Sổ và thẻ kế toán chi tiết theo hình thức nhật ký chung bao gồm: ▪

Thẻ hoặc sổ kế toán chi tiết tài sản cố ịnh, khấu hao tài sản cố ịnh ▪

Thẻ hoặc sổ kế toán chi tiết vật liệu công cụ, dụng cụ, thành phẩm hàng hóa; ▪

Sổ kế toán chi tiết các loại vốn bằng tiền (quỹ tiền mặt, tiền gửi ngân hàng)

và tiền vay ngân hàng (vay ngắn hạn ngân hàng; vay dài hạn ngân hàng). ▪

Sổ hoặc thẻ kế toán chi tiết các khoản nợ phải thu, phải trả: phải trả cho

người bán, phải thu của khách hàng. ▪

Sổ hoặc thẻ kế toán chi tiết chi phí sản xuất, chi phí bán hàng,.. ▪

Sổ hoặc thẻ kế toán chi tiết chi phí xây dựng cơ bản. ▪

Sổ hoặc thẻ kế toán chi tiết thuộc các tài khoản khác tùy theo yêu cầu phân

tích, kiểm tra và lập báo biểu trong từng ngành, từng xí nghiệp và tổ chức kinh tế.

(3) Trình tự ghi sổ

Hàng ngày căn cứ vào chứng từ, ghi vào sổ nhật ký chung hay nhật ký ặc biệt

sau ó ghi vào sổ cái. Nếu có sổ chi tiết thì ghi vào sổ chi tiết. Định kỳ 3, 5 ngày ghi

1 lần vào sổ cái. Cuối tháng, quý cộng số liệu trên sổ cái lập bảng cân ối số phát sinh,

kết hợp với bảng tổng hợp chi tiết lập các báo cáo tài chính Chứng từ gốc Sổ, thẻ kế toán Sổ nhật ký SỔ NHẬT KÝ Chi tiết

ặc biệt CHUNG Bảng tổng hợp chi tiết lOMoARc PSD|36244503

(4) Ưu – Nhược iểm

+ Ưu iểm: Thuận tiện ối chiếu kiểm tra chi tiết theo chứng từ gốc, tiện cho việc sử dụng kế toán máy.

+ Nhược iểm: Một số nghiệp vụ bị trùng lặp, do vậy cuối tháng phải loại bỏ số

liệu trùng mới ghi vào sổ cái.

7.2.2.2 Hình thức nhật ký - sổ cái

(1) Đặc trưng cơ bản

Mọi nghiệp vụ kinh tế phát sinh ược kết hợp ghi chép theo trình tự thời gian và

theo nội dung kinh tế (theo tài khoản kế toán) trên cùng một quyển sổ kế toán tổng

hợp duy nhất, ó là Nhật ký – Sổ cái. Căn cứ ể ghi vào Nhật ký – Sổ cái là các chứng

từ gốc hoặc bảng tổng hợp chứng từ gốc.

(2) Sổ kế toán sử dụng:

Sổ Nhật ký – Sổ cái: Là một quyển sổ kế toán tổng hợp duy nhất, vừa dùng

làm sổ nhật ký ghi chép các nghiệp vụ kinh tế tài chính phát sinh theo trình tự thời

gian, vừa dùng làm sổ Cái ể tập hợp và hệ thống hóa các nghiệp vụ ó theo các tài

khoản kế toán. Sổ Nhật ký - Sổ Cái gồm nhiều trang, mỗi trang chia làm hai phần:

một phần dùng làm sổ nhật ký và một phần dùng làm sổ Cái. Phần dùng làm sổ nhật

ký gồm các cột: ngày tháng, số liệu của chứng từ dùng làm căn cứ ghi sổ, trích yếu

nội dung nghiệp vụ ghi sổ và số tiền. Phần dùng làm sổ Cái ược chia ra nhiều cột, lOMoARc PSD|36244503

mỗi tài khoản sử dụng hai cột – một cột ghi Nợ và một cột ghi Có. Số lượng cột trên

sổ nhiều hay ít phụ thuộc vào số lượng các tài khoản phải sử dụng.

SỔ NHẬT KÝ - SỔ CÁI Năm…… Số hiệu Thứ tài tự Chứng từ TK… TK… TK… khoản dòng Số ối ứng Thứ Ngày tiền tự tháng Diễn phát

dòng ghi sổ giải sinh Số Ngày Nợ Có

Nợ Có Nợ Có Nợ Có hiệu tháng

Các sổ, thẻ kế toán chi tiết: Giống hình thức nhật ký chung

(3) Trình tự ghi sổ:

Hằng ngày, căn cứ chứng từ ã ược kiểm tra hợp lệ, kế toán ịnh khoản rồi ghi

trực tiếp vào Nhật ký - Sổ cái. Nếu các chứng từ gốc cùng loại phát sinh nhiều lần

trong ngày thì ghi vào bảng tổng hợp chứng từ gốc cùng loại, cuôí ngày hay ịnh kỳ

(3-5 ngày) cộng các bảng kê chứng từ gốc cùng loại rồi lấy số tổng ó ghi vào sổ Nhật ký - Sổ cái.

Những nghiệp vụ kinh tế cần phải hạch toán chi tiết, kế toán căn cứ vào chứng

từ gốc ể ghi vào sổ chi tiết có liên quan.

Cuôí kỳ, cộng phát sinh trên sổ Nhật ký - Sổ cái và các sổ chi tiết ể xác ịnh số

dư cuối kỳ của từng TK cấp 1 và cấp 2. Căn cứ vào số tổng và số dư trên sổ kế toán

chi tiết, lập Bảng tổng hợp chi tiết. Đối chiếu số liệu trên Bảng tổng hợp chi tiết với

các số liệu tương ứng trên Bảng cân ối tài khoản, nếu ã khớp úng kế toán tiến hành

lập Bảng cân ối kế toán và các BCTC khác. lOMoARc PSD|36244503

(4) Ưu – Nhược iểm

Ưu iểm: Đơn giản, dễ làm, dễ kiểm tra, ối chiếu, thích hợp với các ơn vị có qui

mô nhỏ, ít nghiệp vụ kinh tế, nội dung hoạt ộng kinh tế ơn giản, sử dụng ít tài khoản,

số người làm kế toán ít.

Nhược iểm: Không áp dụng ược cho những ơn vị kế toán vừa và lớn, số

nghiệp vụ kinh tế phát sinh nhiều, hoạt ộng phức tạp phải sử dụng nhiều tài

khoản…Kết cấu sổ không thuận tiện cho nhiều người cùng ghi sổ một lúc nên công

việc lập báo cáo bị chậm trễ. 7.2.2.3 Hình thức chứng từ ghi sổ (1) Đặc iểm cơ bản

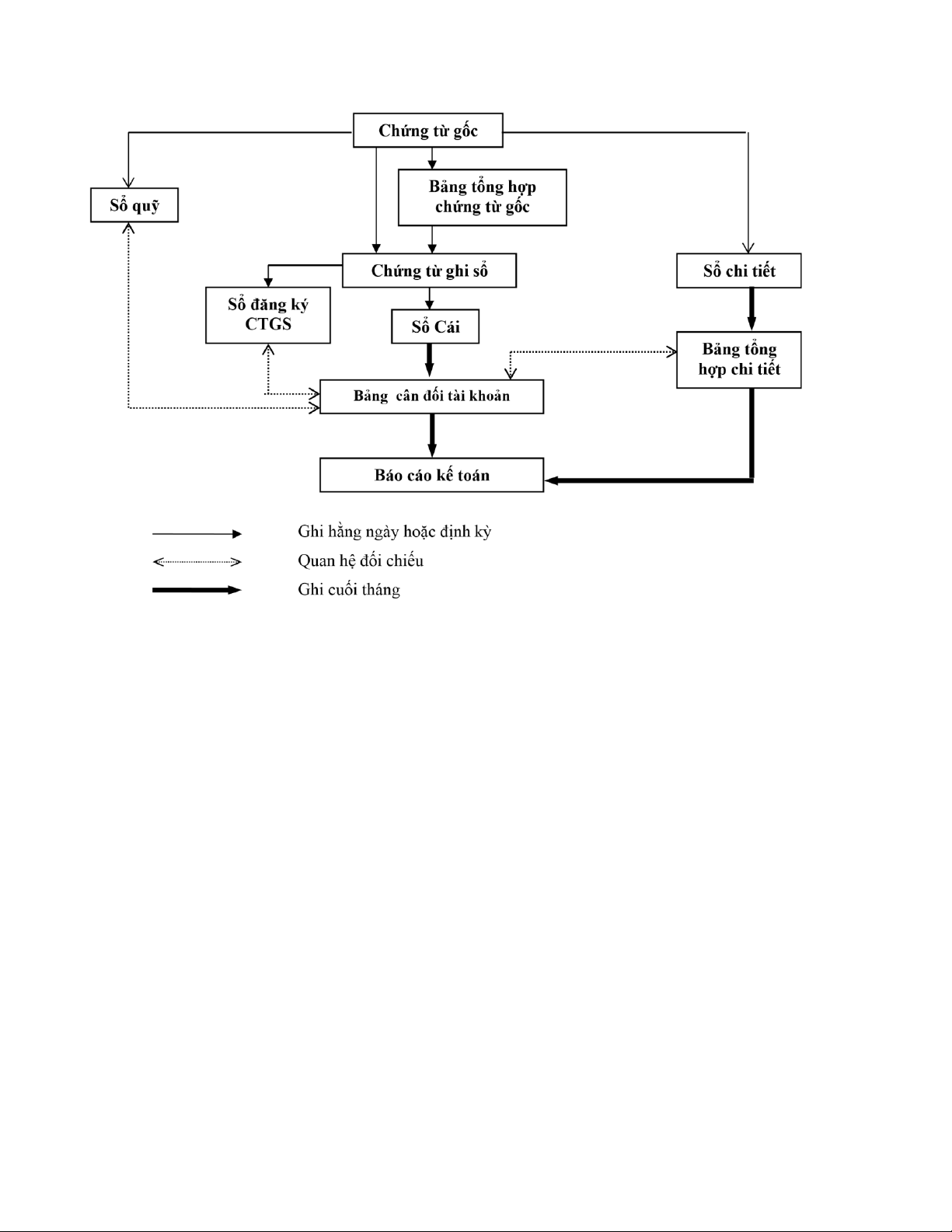

Căn cứ trực tiếp ể ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”. Việc ghi sổ kế toán tổng hợp bao gồm:

Ghi theo trình tự thời gian trên sổ ăng ký chứng từ ghi sổ:

Ghi theo nội dung kinh tế trên sổ cái:

Chứng từ ghi sổ do kế toán lập trên cơ sở chứng từ gốc hoặc bảng tổng hợp

chứng từ gốc cùng loại, có cùng nội dung kinh tế. lOMoARc PSD|36244503

Chứng từ ghi sổ ược ánh số liên tục trong từng tháng hoặc cả năm (theo số thứ

tự trong sổ ăng ký chứng từ ghi sổ) và có chứng từ gốc ính kèm, phải có kế toán

trưởng duyệt trước khi ghi sổ kế toán.

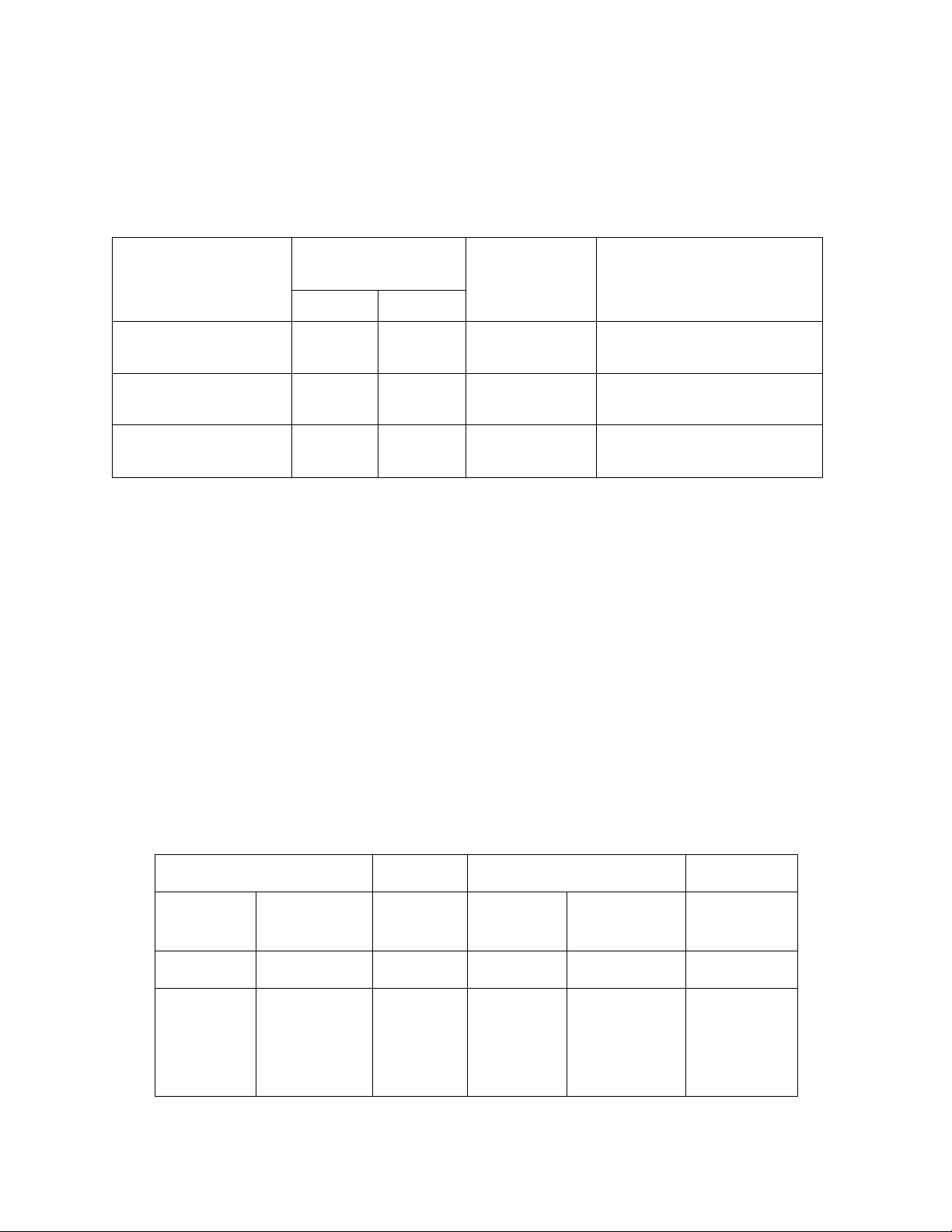

CHỨNG TỪ GHI SỔ Tài khoản Trích yếu Số tiền ( ) Ghi chú Nợ Có

Số lượng chứng từ ính kèm:…………………………………………………

(2) Sổ kế toán sử dụng

Sổ ăng ký chứng từ ghi sổ: là loại sổ kế toán tổng hợp dùng ể ăng ký tổng số

tiền của các chứng từ ghi sổ theo trình tự thời gian (nhật ký). Ngoài mục ích ăng ký

các chứng từ ghi sổ phát sinh theo trình tự thời gian, sổ ăng ký chứng từ ghi sổ còn

dùng ể quản lý các chứng từ ghi sổ và kiểm tra ối chiếu với tổng số tiền mà kế toán

ã ghi trên các tài khoản kế toán.

Sổ ăng ký chứng từ ghi sổ mở cho cả năm, cuối mỗi tháng phải cộng tổng số

phát sinh trong tháng ể làm căn cứ ối chiếu với bảng cân ối số phát sinh

SỔ ĐĂNG KÝ CHỨNG TỪ GHI SỔ Năm … Chứng từ ghi sổ Số tiền Chứng từ ghi sổ Số tiền Số hiệu Ngày, Số hiệu Ngày, tháng tháng 1 2 3 1 2 3 lOMoARc PSD|36244503

Sổ cái: là sổ kế toán tổng hợp dùng ể tập hợp và hệ thống hóa các nghiệp vụ

kinh tế tài chính phát sinh theo các tài khoản tổng hợp quy ịnh trong chế ộ kế toán.

Có hai loại sổ cái: sổ cái ít cột và sổ cái nhiều cột. Sổ cái ít cột ược áp dụng trong

những trường hợp hoạt ộng kinh tế tài chính ơn giản. Trong trường hợp hoạt ộng

kinh tế phức tạp, các tài khoản có nhiều quan hệ ối ứng với các tài khoản khác phải

sử dụng mẫu sổ cái nhiều cột ể thuận tiện cho việc ối chiếu số liệu và thu nhận các

chỉ tiêu cần thiết phục vụ yêu cầu quản lý. Trên sổ cái nhiều cột số phát sinh bên Nợ

và bên Có của mỗi tài khoản ược phân tích theo các tài khoản ối ứng Có và tài khoản

ối ứng Nợ có liên quan. Mỗi nghiệp vụ kinh tế phát sinh ược ghi vào sổ cái hai lần:

một lần ghi vào bên Nợ và một lần ghi vào bên Có của các tài khoản có quan hệ ối ứng với nhau.

Các sổ, thẻ kế toán chi tiết: giống hình thức nhật ký chung.

(3) Trình tự ghi sổ

Hàng ngày căn cứ vào chứng từ gốc lập chứng từ ghi sổ. Căn cứ vào chứng từ

ghi sổ ể ghi sổ ăng ký chứng từ ghi sổ. Sau ó ghi vào sổ cái các chứng từ gốc sau khi

làm căn cứ lập chứng từ ghi sổ, thì tiến hành ghi thẻ kế toán chi tiết ể dễ quản lý.

Cuối tháng khoá sổ tính tổng số tiền của các nghiệp vụ kinh tế trên sổ ăng ký chứng

từ ghi sổ, tính tổng số phát sinh nợ, tổng số phát sinh có và số dư cuối kỳ của từng

tài khoản trên sổ cái. Căn cứ vào sổ cái lập bảng cân ối số phát sinh. Sau khi ối chiếu

số liệu ghi trên sổ cái và bảng tổng hợp chi tiết, kế toán căn cứ vào ó lập các báo cáo

tài chính. (4) Ưu – Nhược iểm

Ưu iểm: Dễ làm, dễ kiểm tra, ối chiếu, công việc kế toán ược phân ều trong

tháng, dễ phân công chia nhỏ. Hình thức này phù hợp với mọi loại hình, qui mô ơn

vị sản xuất kinh doanh và hành chính sự nghiệp.

Nhược: Ghi chép trùng lặp, làm tăng khối lượng ghi chép nên ảnh hưởng ến

năng suất lao ộng và hiệu quả của công tác kế toán. lOMoARc PSD|36244503

7.2.2.4 Hình thức Nhật ký chứng từ

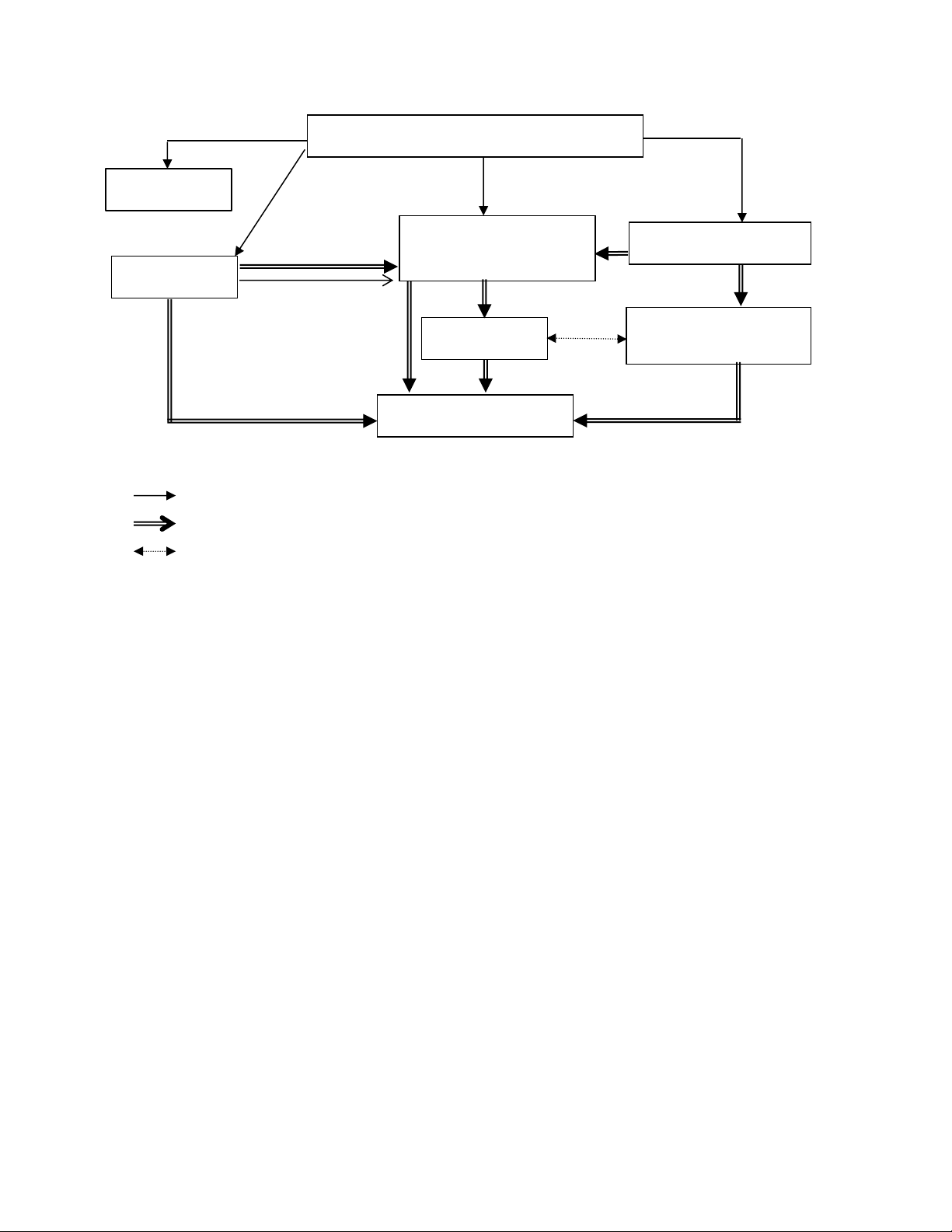

(1) Đặc trưng cơ bản

- Tập hợp và hệ thống hóa các nghiệp vụ kinh tế phát sinh theo bên có

của các tài khoản kết hợp với việc phân tích các nghiệp vụ kinh tế ó theo các tài khoản ối ứng nợ.

- Kết hợp chặt chẽ việc ghi chép các nghiệp vụ kinh tế phát sinh theo

trình tự thời gian với việc hệ thống hoá các nghiệp vụ theo nội dung kinh tế (

theo tài khoản) - Kết hợp hạch toán tổng hợp và hạch toán chi tiết trên cùng

một sổ kế toán trong cùng một quá trình ghi sổ.

- Sử dụng các mẫu sổ in sẵn các quan hệ ối ứng tài khoản, chỉ tiêu quản

lý kinh tế tài chính và lập báo cáo tài chính.

(2) Sổ kế toán sử dụng

- Nhật ký chứng từ (NKCT): • NKCT số 1: ghi có TK 111. lOMoARc PSD|36244503 • NKCT số 2: ghi có TK 112. • NKCT số 3: ghi có TK 113. •

NKCT số 4: ghi có TK 341, 343. • NKCT số 5: ghi có TK 331. • NKCT số 6: ghi có TK 151. •

NKCT số 7: ghi có TK 152, 153, 154, 214, 241, 242, 334, 335,

338, 352, 356, 611, 621, 622, 623, 627, 631. •

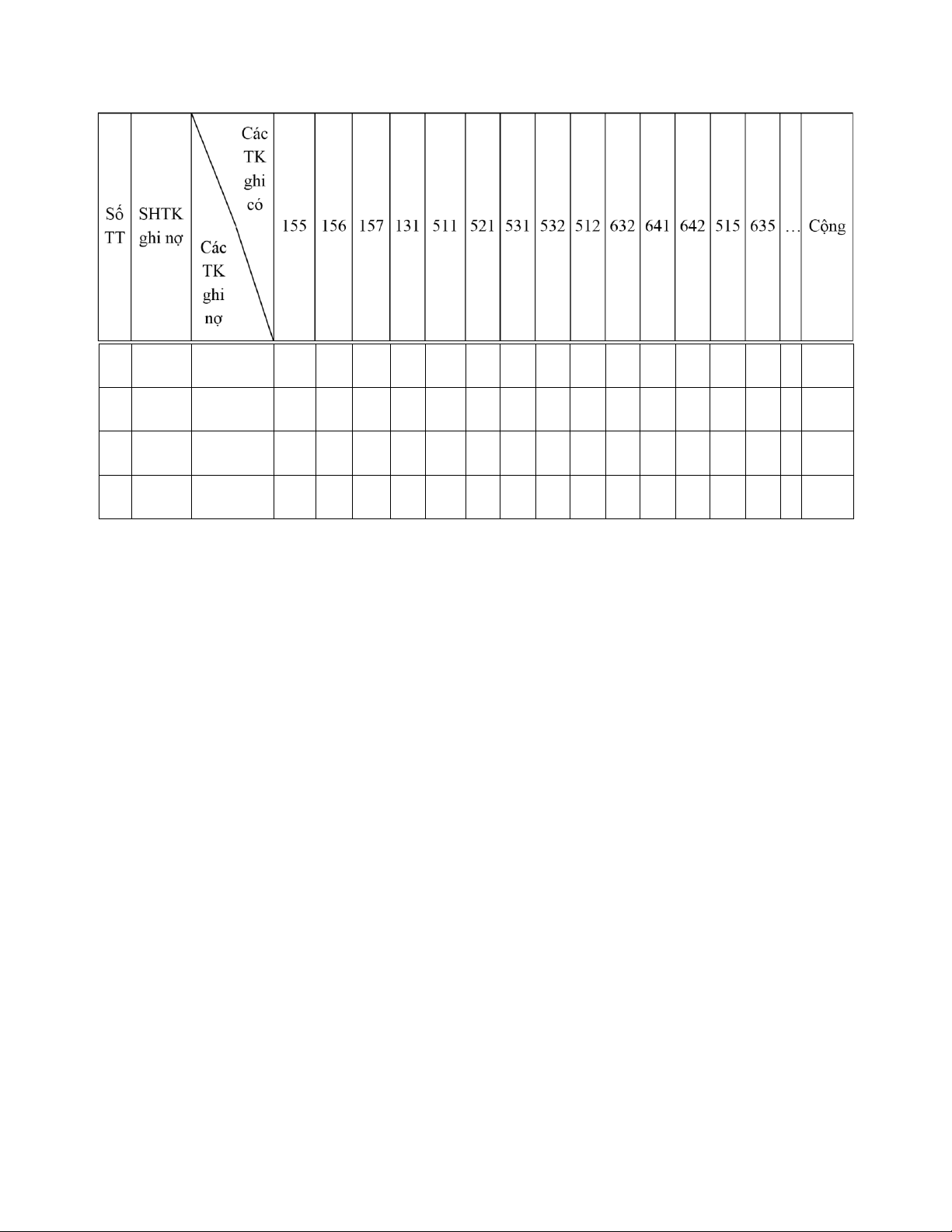

NKCT số 8: ghi có TK 155, 156, 157, 158, 131, 2293, 2294, 511,

515, 521, 632, 635, 641, 642, 711, 811, 821, 911. •

NKCT số 9: ghi có TK 211, 212, 213, 217 •

NKCT số 10: ghi có TK 121, 128, 136, 138, 141, 161, 171, 221,

222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412,

413, 414, 418, 419, 421, 441, 461, 466.

- Bảng kê: có 11 bảng kê ược ánh số thứ tự từ bảng kê số 1 ến bảng kê số

11 (không có bảng kê số 7). •

Bảng kê số 1: phản ảnh số phát sinh bên Nợ TK 111. •

Bảng kê số 2: phản ảnh số phát sinh bên Nợ TK 112. •

Bảng kê số 3: dùng ể tính giá thành thực tế nguyên vật liệu, công

cụ dụng cụ (TK 152, 153) •

Bảng kê số 4: Dùng ể tập hợp chi phí sản xuất theo phân xưởng

(TK 154, 621, 622, 623, 627, 631). •

Bảng kê số 5: Dùng ể tập hợp chi phí ầu tư xây dựng cơ bản (TK

241), chi phí bán hàng (Tk 641), chi phí quản lý doanh nghiệp (TK 642). •

Bảng kê số 6: Dùng ể tập hợp chi phí trả trước (TK 242). Chi phí

phải trả (TK 335), Dự phòng phải trả (TK 352), Quỹ phát triển khoa học và công nghệ. •

Bảng kê số 8: Dùng ể phản ảnh nhập, xuất, tồn kho (TK 155, 156, 158). •

Bảng kê số 9: Dùng ể tính giá thực tế thành phẩm, hàng hóa, hàng hóa kho bảo thuế. lOMoARc PSD|36244503 •

Bảng kê số 10: Dùng ể theo dõi hàng gởi i bán (TK 157). •

Bảng kê số 11: Dùng ể theo dõi khoản phải thu khách hàng (TK 131).

- Sổ cái: Mỗi tờ sổ dùng cho một tài khoản trong ó phản ảnh số phát sinh

Nợ, số phát sinh Có và số dư cuối tháng. Số phát sinh Có của mỗi tài khoản

ược phản ảnh trên sổ Cái theo tổng số lấy từ nhật ký chứng từ ghi Có tài khoản

ó, số phát sinh Nợ ược phản ảnh chi tiết theo từng tài khoản ối ứng Có lấy từ

các Nhật ký chứng từ có liên quan. Sổ Cái chỉ ghi một lần vào ngày cuối tháng

sau khi ã khóa sổ và kiểm tra ối chiếu số liệu trên các Nhật ký chứng từ.

- Sổ hoặc thẻ kế toán chi tiết: Trong hình thức kế toán nhật ký chứng từ

việc hạch toán chi tiết của ại bộ phận các tài khoản ược thực hiện kết hợp ngay

trên các nhật ký chứng từ hoặc bảng kê của các tài khoản ó, vì vậy không phải

mở các sổ hoặc thẻ kế toán chi tiết riêng. Trường hợp không thể kết hợp phản

ảnh ầy ủ trong nhật ký chứng từ và bảng kê ược thì phải căn cứ vào chứng từ

gốc ghi vào các sổ hoặc thẻ kế toán chi tiết, cuối tháng căn cứ vào các sổ hoặc

thẻ kế toán chi tiết lập bảng tổng hợp chi tiết theo từng tài khoản tổng hợp ể

ối chiếu với sổ Cái và với các nhật ký chứng từ, bảng kê có liên quan.

(3) Trình tự ghi sổ

Hàng ngày căn cứ vào chứng từ gốc ghi vào Nhật ký chứng từ hoặc Bảng kê.

Đối với nhật ký chứng từ ược ghi trên cơ sở các bảng kê, sổ chi tiết thì hàng ngày

căn cứ vào chứng từ kế toán ghi vào bảng kê, sổ chi tiết. Cuối tháng phải chuyển số

liệu tổng cộng của bảng kê, sổ chi tiết vào nhật ký chứng từ. Cuối tháng khoá sổ

cộng số liệu các nghiệp vụ kinh tế có ối chiếu với sổ chi tiết, bảng kê tổng hợp ể ghi vào sổ cái

Số liệu tổng hợp trên sổ cái và sổ chi tiết trong nhật ký chứng từ, bảng kê, bảng

tổng hợp chi tiết ể lập các báo cáo tài chính lOMoARc PSD|36244503

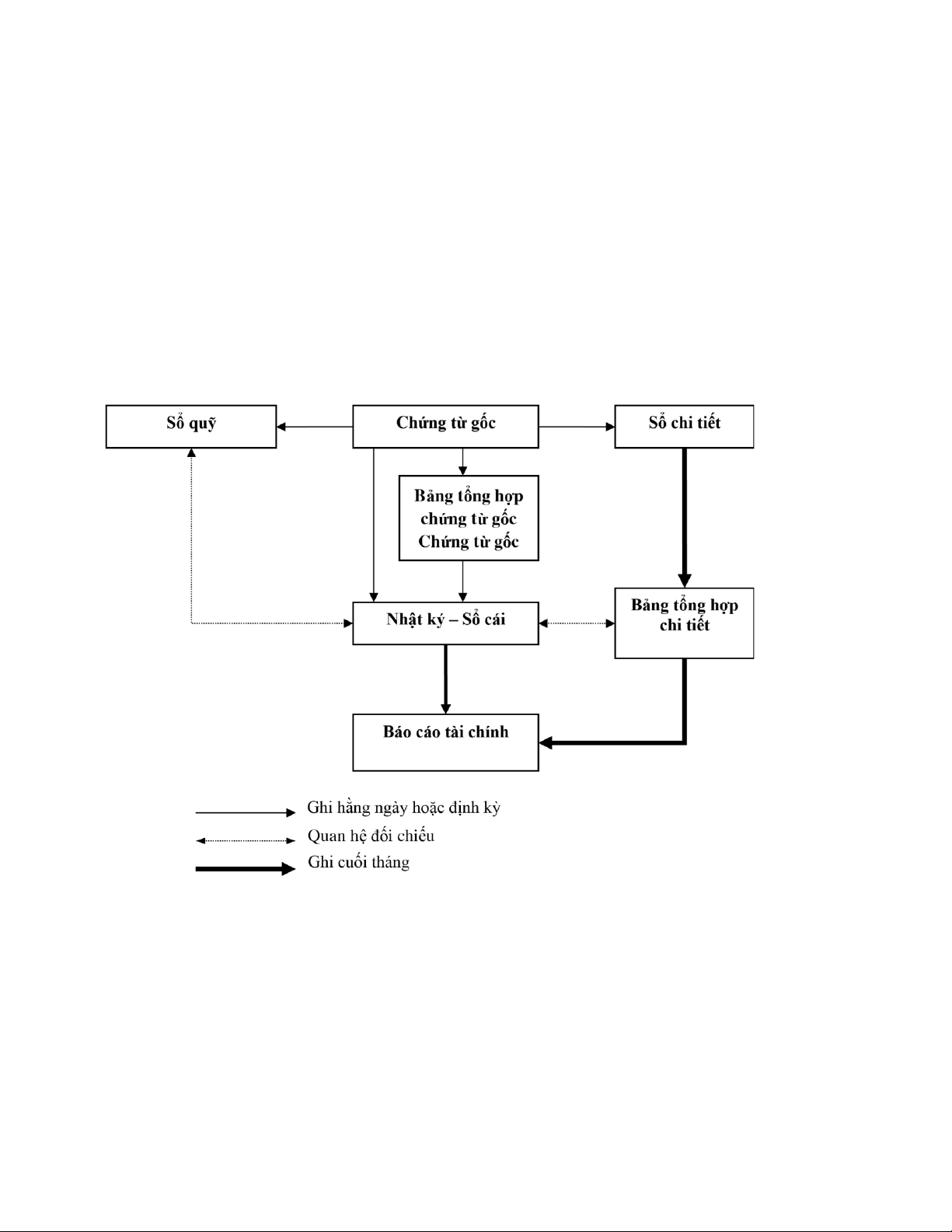

Chứng từ gốc và các bảng phân bổ Sổ quỹ NHẬT KÝ Sổ kế toán chi tiết CHỨNG TỪ Bảng kê Bảng tổng hợp Sổ cái chi tiết Báo cáo tài chính Ghi chú: : Ghi hằng ngày : Ghi cuối tháng : Đ ối chiếu kiểm tra

(4) Ưu – Nhược iểm

Ưu iểm: Tránh trùng lặp, giảm khối lượng công việc ghi chép hàng ngày, nâng

cao năng suất lao ộng của người làm công tác kế toán, tiện lợi cho việc chuyên môn hóa cán bộ kế toán.

Nhược iểm: Mẫu sổ phức tạp do ó không phù hợp với các ơn vị có qui mô nhỏ,

ít nghiệp vụ kinh tế hay những ơn vị mà trình ộ nghiệp vụ của cán bộ kế toán còn yếu.

7.2.2.5 Hình thức Kế toán trên máy vi tính

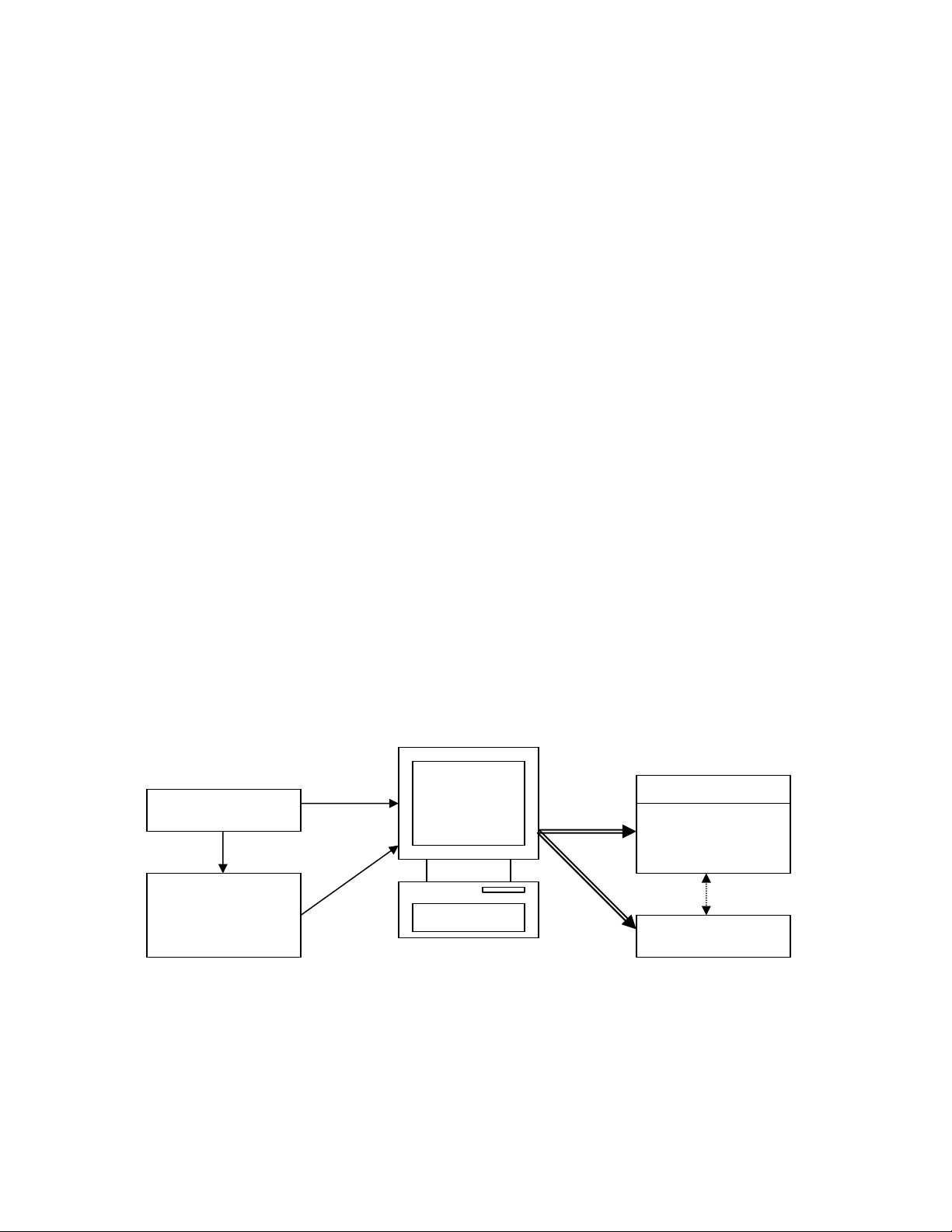

(1) Đặc trưng cơ bản của Hình thức kế toán trên máy vi tính

Đặc trưng cơ bản của Hình thức kế toán trên máy vi tính là công việc kế toán

ược thực hiện theo một chương trình phần mềm kế toán trên máy vi tính. Phần mềm

kế toán ược thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết

hợp các hình thức kế toán (nhật ký chung, nhật ký – sổ cái, chứng từ ghi sổ, nhật ký

chứng từ). Phần mềm kế toán không hiển thị ầy ủ quy trình ghi sổ kế toán, nhưng

phải in ược ầy ủ sổ kế toán và báo cáo tài chính theo quy ịnh.

(2) Các loại sổ kế toán: lOMoARc PSD|36244503

Phần mềm kế toán ược thiết kế theo Hình thức kế toán nào sẽ có các loại sổ của

hình thức kế toán ó nhưng không hoàn toàn giống mẫu sổ kế toán ghi bằng tay.

(3) Trình tự ghi sổ kế toán theo Hình thức kế toán trên máy vi tính

Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ

kế toán cùng loại ã ược kiểm tra, ược dùng làm căn cứ ghi sổ, xác ịnh tài khoản ghi

Nợ, tài khoản ghi Có ể nhập dữ liệu vào máy vi tính theo các bảng, biểu ược thiết kế

sẵn trên phần mềm kế toán.

Theo quy trình của phần mềm kế toán, các thông tin ược tự ộng nhập vào sổ kế

toán tổng hợp (Sổ Cái hoặc Nhật ký- Sổ Cái...) và các sổ, thẻ kế toán chi tiết liên quan.

Cuối tháng (hoặc bất kỳ vào thời iểm cần thiết nào), kế toán thực hiện các thao

tác khoá sổ (cộng sổ) và lập báo cáo tài chính. Việc ối chiếu giữa số liệu tổng hợp

với số liệu chi tiết ược thực hiện tự ộng và luôn ảm bảo chính xác, trung thực theo

thông tin ã ược nhập trong kỳ. Người làm kế toán có thể kiểm tra, ối chiếu số liệu

giữa sổ kế toán với báo cáo tài chính sau khi ã in ra giấy.

Thực hiện các thao tác ể in báo cáo tài chính theo quy ịnh.

Cuối tháng, cuối năm sổ kế toán tổng hợp và sổ kế toán chi tiết ược in ra giấy,

óng thành quyển và thực hiện các thủ tục pháp lý theo quy ịnh về sổ kế toán ghi bằng tay. PHẦN Sổ kế toán Chứng từ kế toán MỀM KẾ TOÁN - Sổ tổng hợp - S ổ chi tiết Bảng tổng hợp chứng từ kế toán MÁY VI TÍNH cùng loại Báo cáo kế toán lOMoARc PSD|36244503 Ghi chú: Nhập số liệu

In sổ, báo cáo vào cuối kỳ Đối chiếu

TÓM TẮT CHƯƠNG 7:

- Sổ kế toán là biểu hiện của tài khoản kế toán trong thực tiễn công tác kế toán

tại ơn vị. Sổ kế toán vận dụng trong ơn vị kế toán có nhiều loại khác nhau nhưng về

cơ bản luôn ược thiết kế ể bảo ảm ghi theo trình tự thời gian phát sinh các nghiệp

vụ kinh tế và ghi theo ối tượng kế toán. Sổ kế toán ược thiết kế theo các mức ộ chi

tiết, tổng hợp khác nhau ể áp ứng ầu ủ các yêu cầu cung cấp ầy ủ thông tin.

- Ở Việt Nam, hệ thống sổ kế toán ược quy ịnh trong chế ộ sổ kế toán. Có 5 hình

thức sổ kế toán ược vận dụng: Hình thức nhật ký chung, hình thức Nhật ký - sổ cái,

hình thức Chứng từ ghi sổ, hình thức Nhật ký chứng từ, và hình thức kế toán trên

máy vi tính. Tùy theo ặc iểm của ơn vị kế toán mà lựa chọn hình thức sổ kế toán cho phù hợp.

- Dù lựa chọn theo hình thức nào, quy trình ghi sổ kế toán luôn chú ý ến hai

mặt: Theo dõi tổng hợp và chi tiết cho từng ối tượng kế toán nhằm áp ứng nhu cầu

thông tin cho các ối tượng sử dụng. Đồng thời theo dõi theo trình tự thời gian phát

sinh các nghiệp vụ kinh tế ể phục vụ quản lý chứng từ và thuận lợi trong việc ối

chiếu, kiểm tra số liệu kế toán khi cần thiết.

- Việc ghi sổ kế toán phải rõ ràng, ghi liên tục, không ược ghi xen kẽ, ghi cách

dòng, cấm tẩy xóa. Trường hợp ghi sai trên sổ thì phải sửa sai theo quy ịnh. Có

những phương pháp sửa sai, như phương pháp cải chính, phương pháp ghi bổ sung

và phương pháp ghi âm.

CÂU HỎI ÔN TẬP CHƯƠNG 7:

1- Trình bày khái niệm sổ kế toán và các cách phân loại sổ kế toán.

2- Trình bày phương pháp ghi sổ kế toán

3- Trình bày phương pháp sửa chữa sai sót trong sổ kế toán trong trường hợp sổ kế toán ghi bằng tay. lOMoARc PSD|36244503

4- Trình bày phương pháp sửa chữa sai sót trong sổ kế toán trong trường hợp sổ

kế toán bằng máy vi tính

5- Hình thức sổ kế toán là gì?

6- Trình bày nội dung của các hình thức sổ kế toán

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

20 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14