Lý thuyết ghi chép ôn tập học phần Nguyên lý kế toán

Lý thuyết ghi chép ôn tập học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503

CHƯƠNG 1 (Quan trọng)

1. Khái niệm (Phải thuộc) Là

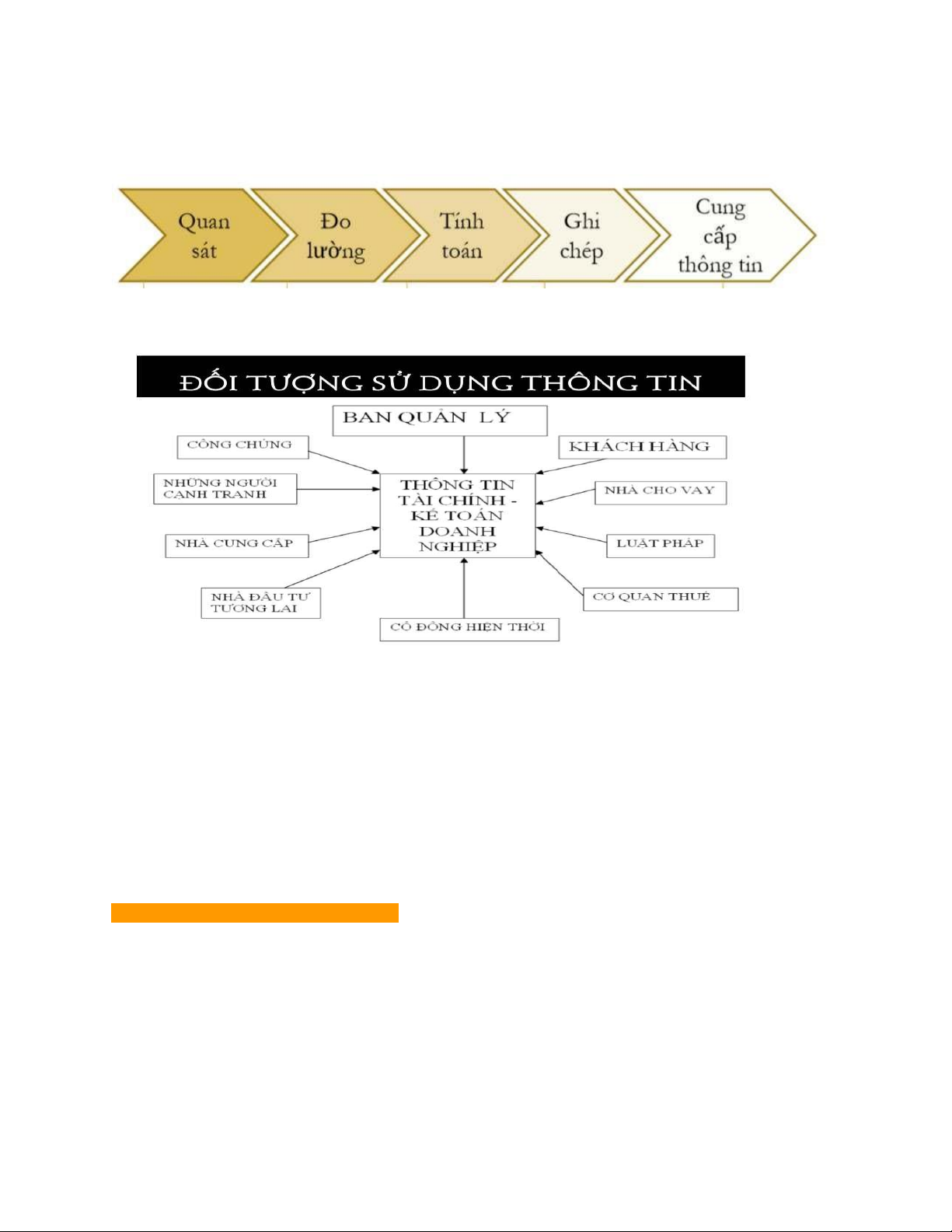

1 quá trình gồm 5 bước:

Các đơn vị kế toán sử dụng: Đơn vị tiền tệ, đơn vị hiện vật, đơn vị thời gian lao động •

Đối tượng của kế toán gồm 2 nhóm: Bên trong và bên ngoài doanh nghiệp •

Đối tượng của kế toán: là tài sản và sự vận động của tài sản (doanh thu,

thu nhập, chi phí, lợi nhuận) •

Tài sản phải có nguồn hình thành: từ 2 nguồn → tự có (vốn chủ sở hữu) , huy động từ

bên ngoài (nợ phải trả)

⇒ TS=Nguồn vốn = Nợ phải trả + vốn chủ sở hữu

Tài sản: Là nguồn lực do doanh nghiệp kiểm soát với kì vọng mang lại lợi ích kinh tế trong

tương lai, giá trị có thể xác định được bằng tiền.

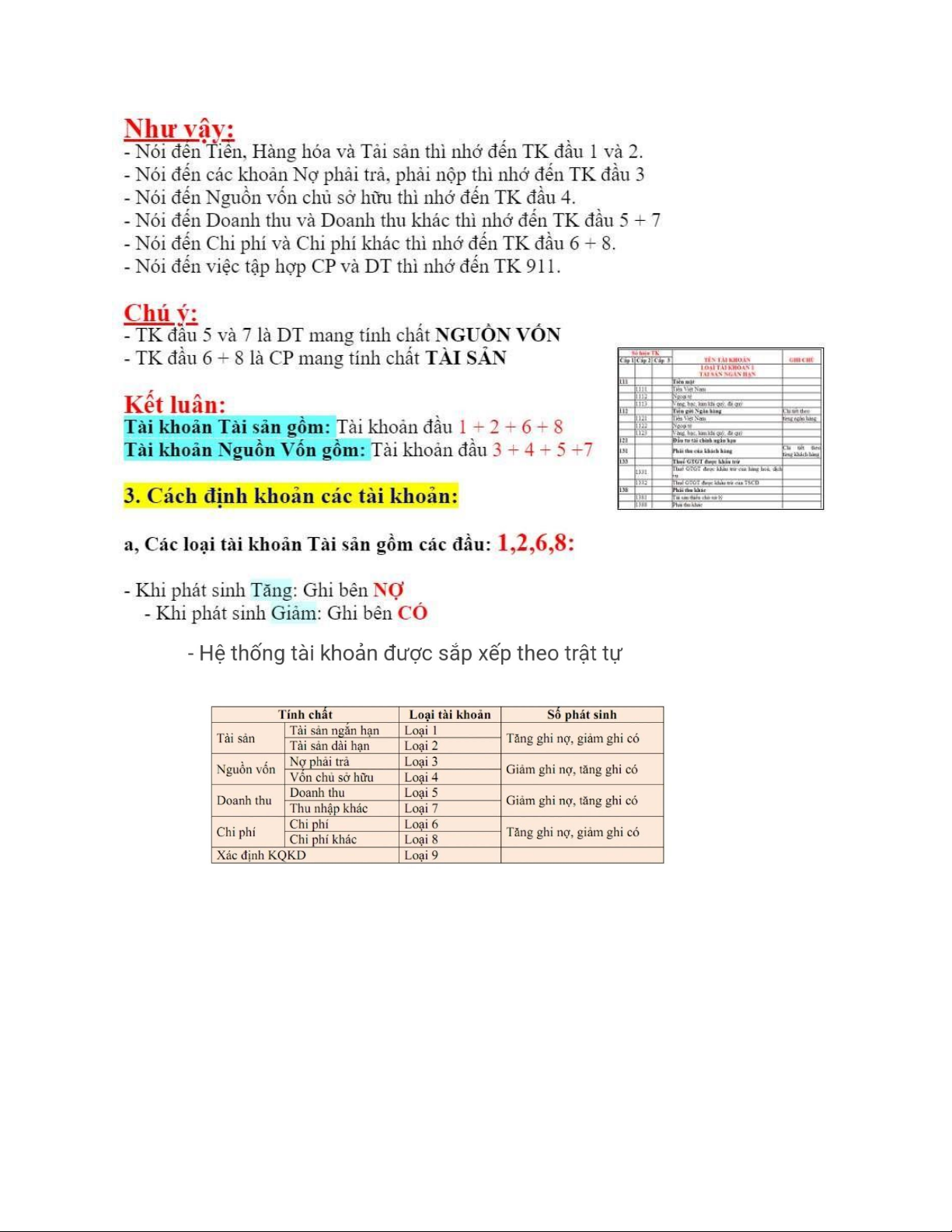

(BẮT ĐẦU BẰNG SỐ 1 LÀ TÀI SẢN)

111. Tiền mặt: Tiền của doanh nghiệp để tại doanh nghiệp: vnđ, ngoại tệ,vàng tiền tệ (vàng dùng để thanh toán). • Tăng khi mình thu • Giảm xuống khi mình chi

112. Tiền gửi ngân hàng: Tiền để tại ngân hàng ( không để ở doanh nghiệp) → tiền không

kỳ hạn: vnđ, ngoại tệ, vàng tiền tệ (vàng dùng để thanh toán). •

Tăng khi tiền vào tài khoản •

Giảm xuống khi tiền ra tài khoản

121. Chứng khoán kinh doanh: Có lời là bán, không có ý định giữ lâu dài lOMoARc PSD|36244503 • Tăng khi mua vào •

Giảm khi bán chứng khoán

128. Đầu tư nắm giữ tới ngày đáo hạn: Tiền trong sổ tiết kiệm, khoản cho vay, kì phiếu, tín

phiếu(cho ngân hàng, doanh nghiệp vay), trái phiếu(cho nhà nước vay) ,... ⇒ không có thể nói

121 hay 128 nằm giữ lâu hơn • Tăng khi cho đầu tư •

Giảm khi thu hồi lấy gốc, lấy lời (hay còn gọi là đáo hạn)

“PHẢI THU” ĐẦU 13_

131. Phải thu của khách hàng: Mua nhưng khách hàng chưa trả tiền liền ⇒ combo 10 buổi

masage đi lẻ 10 buổi ->5tr, gói thì 3tr5. Cô đưa tiền rồi ⇒ ghi sổ giảm 3tr5 vì cô đã trả tiền rồi

nên “phải thu khách hàng” là = 0 • Tăng lên khi chưa thu •

Giảm khi đã thu (hoàn hảo khi phải thu của khách hàng = 0)

136. Phải thu nội bộ: Nội bộ nào? Giữa ai với ai? Đối tượng (nội bộ)--> nội bộ mua chưa trả tiền • Tăng khi chưa thu • Giảm khi đã thu

138. Phải thu khác: Khoản tiền khác ngoài 131 và 136 • Tăng khi chưa thu • Giảm khi đã thu

141.Tạm ứng: Công ty ứng cho người lao động để họ thực hiện nhiệm vụ cho công ty •

Tăng khi chi tiền, ứng tiền cho nhân viên • Giảm khi hoàn ứng

NHÓM HÀNG TỒN KHO ĐẦU 15_

151. Hàng mua đang đi đường: Mua rồi chưa nhập kho •

Tăng khi mua hàng nhưng chưa nhập kho • Giảm khi đã nhập hàng

152. Nguyên liệu, vật liệu: Chính: không có nguyên vật liệu đó thì kh ra thành phẩm được,

Phụ: Tạo điểm nhấn. Nhiên liệu: tạo ra nhiệt phục vụ cho sx. ⇒ dùng 1 lần •

Tăng lên khi đã nhập vào kho •

Giảm khi xuất nguyên vật liệu ra khỏi kho

153. Công cụ, dụng cụ: Giá trị bị hao mòn, chuyển từ từ vào gía trị mới nhưng hình thái vật

chất của nó vẫn còn đó, không thay đổi. → xuất ra phải xuất nguyên nó (không thể dùng

1/12 cái nồi để nấu cơm) ⇒ dùng nhiều lần •

Tăng lên khi nhập vào kho •

Giảm khi xuất kho để sử dụng

154. Chi phí sx kinh doanh dở dang (sản xuất sản phẩm dở dang): là toàn bộ chi phí phát

sinh ở doanh nghiệp sản xuất sản phẩm, các chi phí cấu thành nên giá vốn sản phẩm hay giá thành hàng hóa •

Tăng khi đang trên dây chuyền sx • Giảm khi đã nhập kho

155. Thành phẩm: Giá trị sp đã hoàn thành mà doanh nghiệp mua ngoài vào để bán 156.

Hàng hóa: Khác với thành phẩm ở chỗ là ai bán (mình tự làm ra-thành phẩm, mình mua

của người ta - hàng hóa) •

Tăng khi mua về nhập vào kho • Giảm xuống khi xuất kho

157. Hàng gửi đi bán: Đã xuất kho nhưng chưa bán được • Tăng khi chưa bán được lOMoARc PSD|36244503 • Giảm xuống khi bán rồi

NHÓM TÀI SẢN CỐ ĐỊNH BẮT ĐẦU BẰNG SỐ 2: Tài sản của doanh nghiệp thỏa mãn giá,

thời gian hữu ích ước tính, phục vụ sản xuất kinh doanh

211. Tài sản cố định hữu hình: Thấy được → nhà xưởng, máy móc,... có giá trên >= 30tr, thời

gian hữu ích ướng tính >=12 tháng • Tăng khi mua • Giảm khi bán

213. Tài sản cố định vô hình: Không thấy được → Quyền sd đất, phần mềm máy tính, bằng phát minh sáng chế • Tăng khi mua • Giảm khi bán

214. Hao mòn tài sản cố định • Tăng khi hao, khi dùng • Giảm khi bán •

217. Bất động sản đầu tư: Tùy vào mục đích sd, khai thác → Có công ty→chờ tăng giá để bán, cho thuê •

Tăng khi mua, hình thành (khi mình xây lên) • Giảm khi bán

221. Đầu tư vào công ty con: Nắm giữ tỷ lệ cổ phiếu 50% trở lên (>=50%)

222. Đầu tư vào công ty liên doanh, liên kết: Nắm giữ tỷ lệ cổ phiếu 20%-50% (20%-50%)

228. Đầu tư khác: Nắm giữ tỷ lệ cổ phiếu dưới 20% (<20%) • Tăng khi mua • Giảm khi bán

241. Xây dựng cơ bản dở dang: (xây dựng TSCĐ dở dang) khi đang xây dựng dở dang nhà

→ xây xong trở thành tài sản cố định hữu hình • Tăng khi đang dở dang •

Giảm khi hết dở dang, đã hoàn thành

244. Cầm cố, thế chấp, ký quỹ, ký cược: Đem đồ đi cầm lấy tiền về→ Lấy Xong, Thế chấp để

tài sản đó để làm niềm tin, xong việc lấy tài sản về. Ký quỹ số tiền kí lại ngân hàng, ký cược -

tiền đặt cọc để bảo vệ tài sản của ng cho mình thuê tài sản • Tăng khi mang tài sản đi •

Giảm khi lấy tài sản về NỢ PHẢI TRẢ

331. Phải trả cho người bán • Tăng khi chưa trả • Giảm khi đã trả

333. Thuế và các khoản phải trả: • Tăng khi chưa nộp • Giảm khi nộp rồi

334. Phải trả người lao động •

Tăng khi chưa trả (mới tính lương chứ chưa trả) • Giảm khi đã trả

338. Phải trả phải nộp khác • Tăng khi chưa trả •

Giảm khi trả rồi → trả cho các trung tâm bảo hiểm 341. Vay và nợ thuê tài

chính (1.đi vay 2.trả tài chính) lOMoARc PSD|36244503 • Tăng khi vay • Giảm khi trả

344. Nhận ký quỹ ký cược: Mang tài sản tới → ngta lấy tài sản về • Tăng khi nhận • Giảm khi trả

353. Quỹ khen thưởng phúc lợi (để khen thưởng nhân viên, phúc lợi nvien, lương tháng 13)

356. Quỹ phát triển khoa học và công nghệ (khen thưởng sáng kiến về phát triển KHCN) • Tăng khi lập quỹ • Giảm khi dùng quỹ VỐN CHỦ SỞ HỮU

411. Vốn đầu tư của chủ sở hữu

Tăng khi bỏ vốn ban đầu để kinh doanh, bổ sung thêm vốn, nhận góp vốn Giảm khi rút vốn

421. Lợi nhuận (kết quả của 1 quá trình kinh doanh: lợi nhuận dương (tăng) lợi nhuận

âm(lỗ)) sau thuế chưa phân phối • Tăng khi lãi • Giảm khi lỗ

414. Quỹ đầu tư phát triển 418. Các quỹ khác

441. Nguồn vốn đầu tư xây dựng cơ bản • Tăng khi lập HH(100) • Giảm khi dùng NỢ PHẢI TRẢ VỐN CHỦ SỞ HỮU cố định hữu hình TÀI SẢN Vốn đầu tư CSH: (3000) 1/7 Tiền mặt: 3.000 Vốn đầu tư CSH: (3000) 2/7 Tiền mặt(400) + TSCĐHH (2000) + HH(600) Vốn đầu tư CSH (3000) +

lợi nhuận sau thuế chưa 3/7 Tiền mặt(1200) + phân phối(200) TSCĐHH (2000)

Vay và nợ thuê tài chính

Vốn đầu tư CSH(3000) + lợi 300

nhuận sau thuế chưa phân 4/7 Tiền mặt (1500)+ phối(200) TSCĐHH (2000)

Phải trả cho người bán

Vốn đầu tư CSH (3000)+ lợi 100+Vay và nợ thuê tài

nhuận sau thuế chưa phân 5/7 Tiền mặt (1500) + chính 300 phối(200) TSCĐHH (2000)+ HH(100)

Vay và nợ thuê tài chính

Vốn đầu tư CSH(3000)+ lợi 300

nhuận sau thuế chưa phân 6/7 Tiền mặt (1400) phối(200) + TSCĐHH (2000)+

SỰ VẬN ĐỘNG CỦA TÀI SẢN lOMoARc PSD|36244503

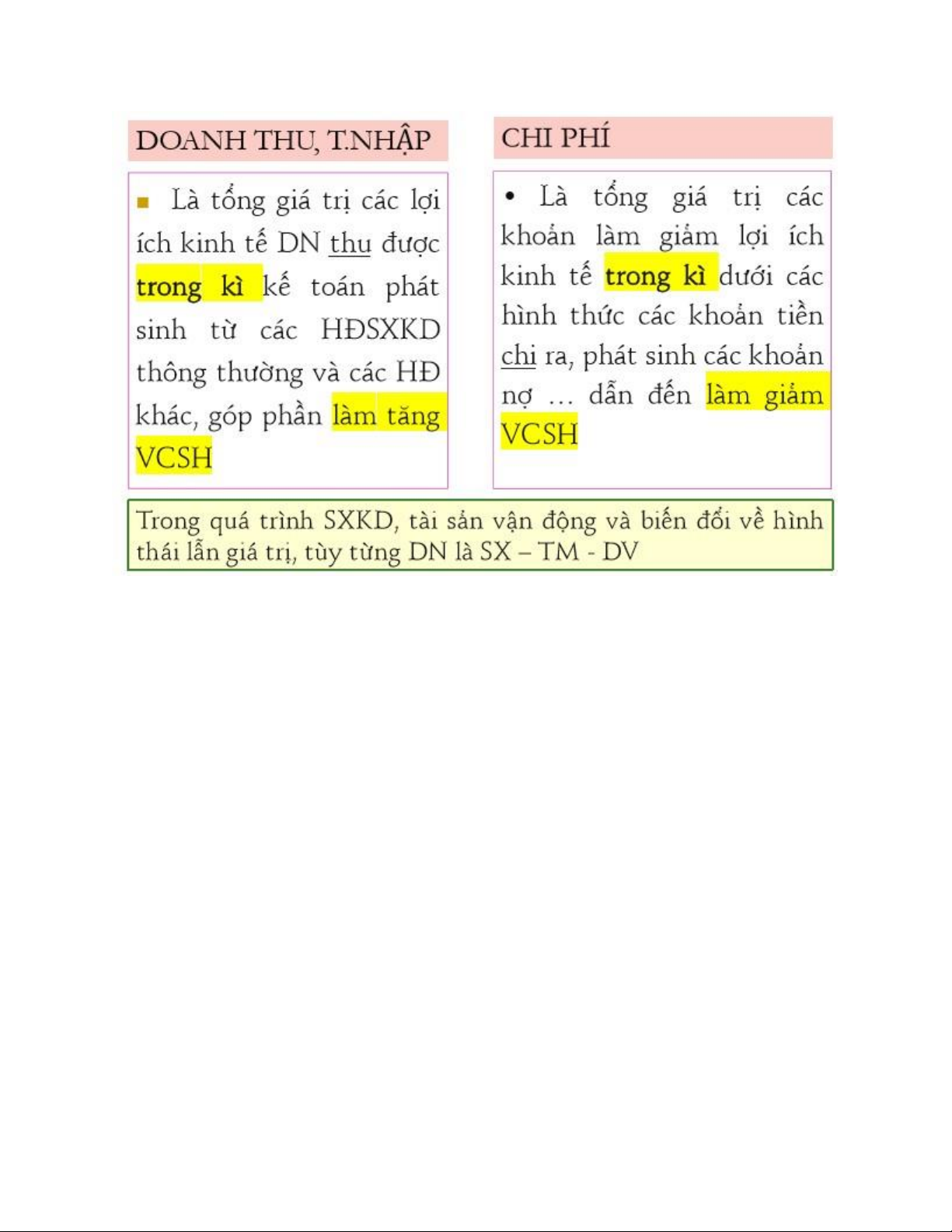

DOANH THU, THU NHẬP → TĂNG VỐN CHỦ SỞ HỮU → LỢI NHUẬN GIẢM → VCSH GIẢM

CHI PHÍ → GIẢM VỐN CHỦ SỞ HỮU lOMoARc PSD|36244503

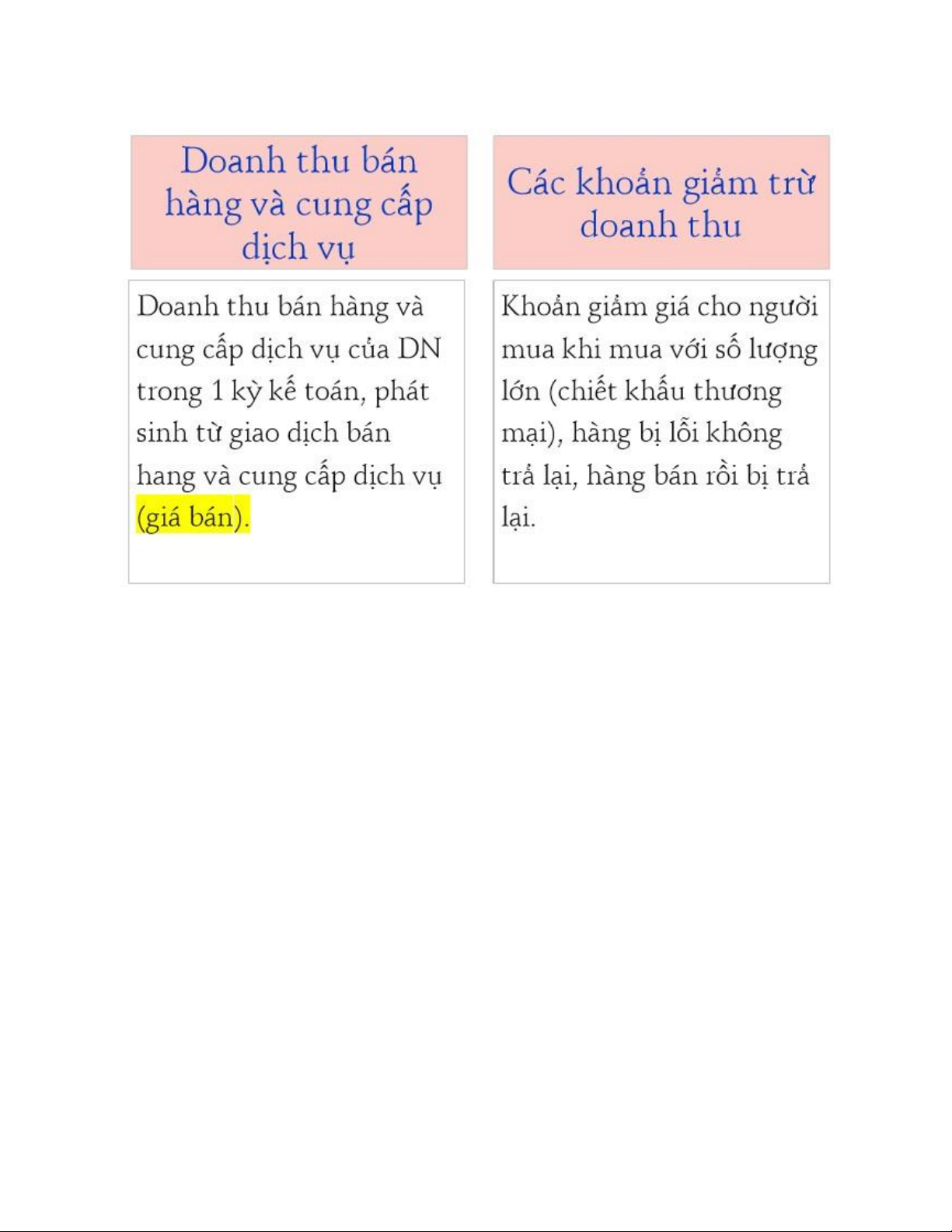

511. Doanh thu bán hàng cung cấp dịch vụ → (giá bán) 45k → Doanh thu thuần = Doanh

thu tổng thể của doanh nghiệp – Các khoản giảm trừ doanh thu

Doanh thu thuần = Doanh thu tổng thể của doanh nghiệp – Chiết khấu bán

hàng – Hàng bán bị trả lại – Giảm giá hàng bán – Thuế gián thu(doanh

nghiệp đóng thuế nhưng thu trên sp của ng mua) .tính trên 1 ly (50k khi ng mua

nhiều thì giảm 5k mỗi ly)= giá nhiêu bán nhiêu

521. Các khoản giảm trừ doanh thu

632Giá vốn bán hàng → là chi phí (giá trị xuất kho) 515.Doanh thu tài chính 635.Chi phí tài chính lOMoARc PSD|36244503

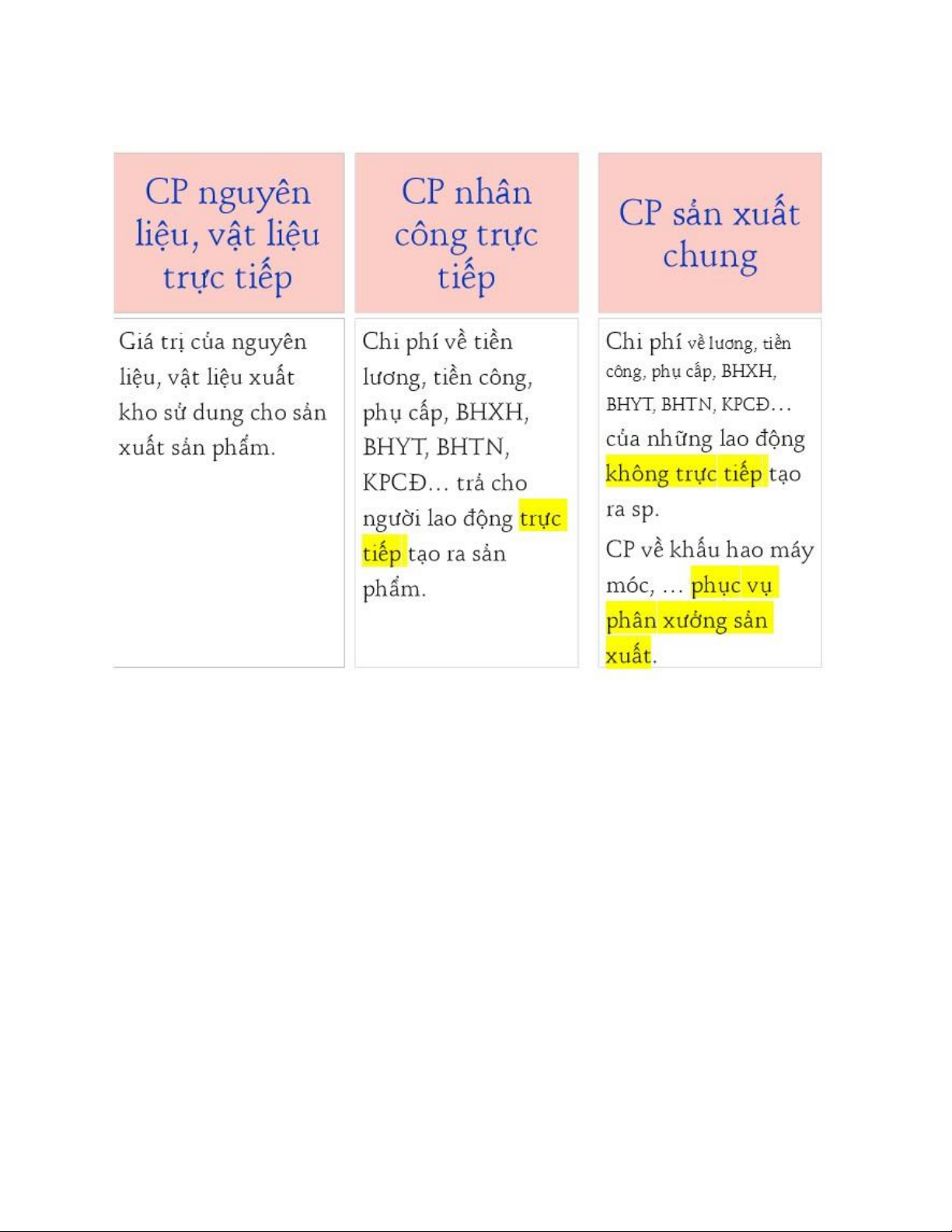

CPSX Cp nguyên liệu, vật liệu trực tiếp621

Cphi nhân công trực tiếp 622 Cp sx chung 627

Bộ phận: sx, bán hàng, qldn

641. CP bán hàng → vận chuyển hàng đi bán, thuê mặt bằng bán hàng, thuê nhân viên bán

hàng, tiền điện, phục vụ, bao bì bán hàng

642.Chi phí quản lý doanh nghiệp (bộ phận giám đốc, tiền nc điện máy in) 711. Thu nhập khác 811. Chi phí khác

821. Chi phí thuế thu nhập doanh nghiệp Chi phí (6,8) Dthu, tn (5,7)

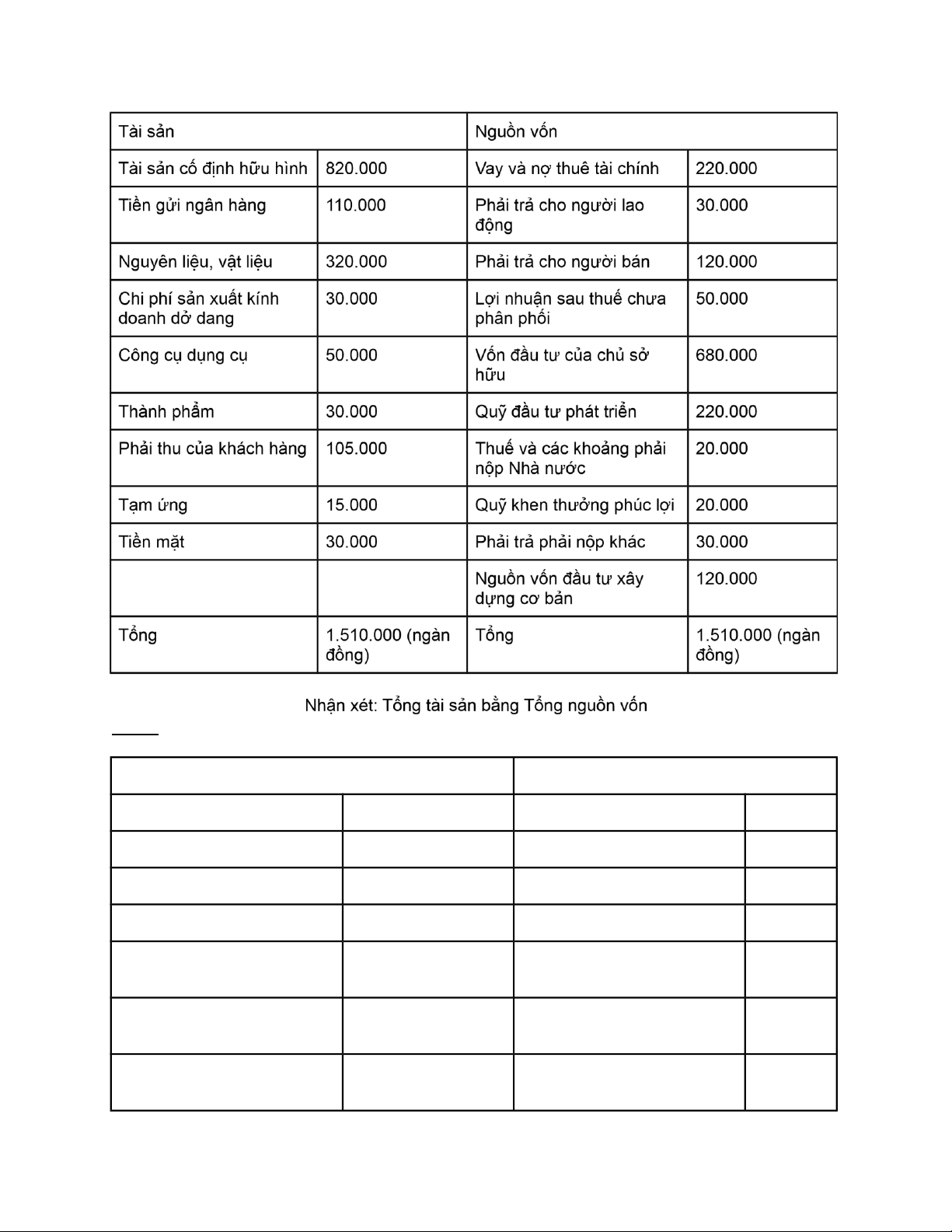

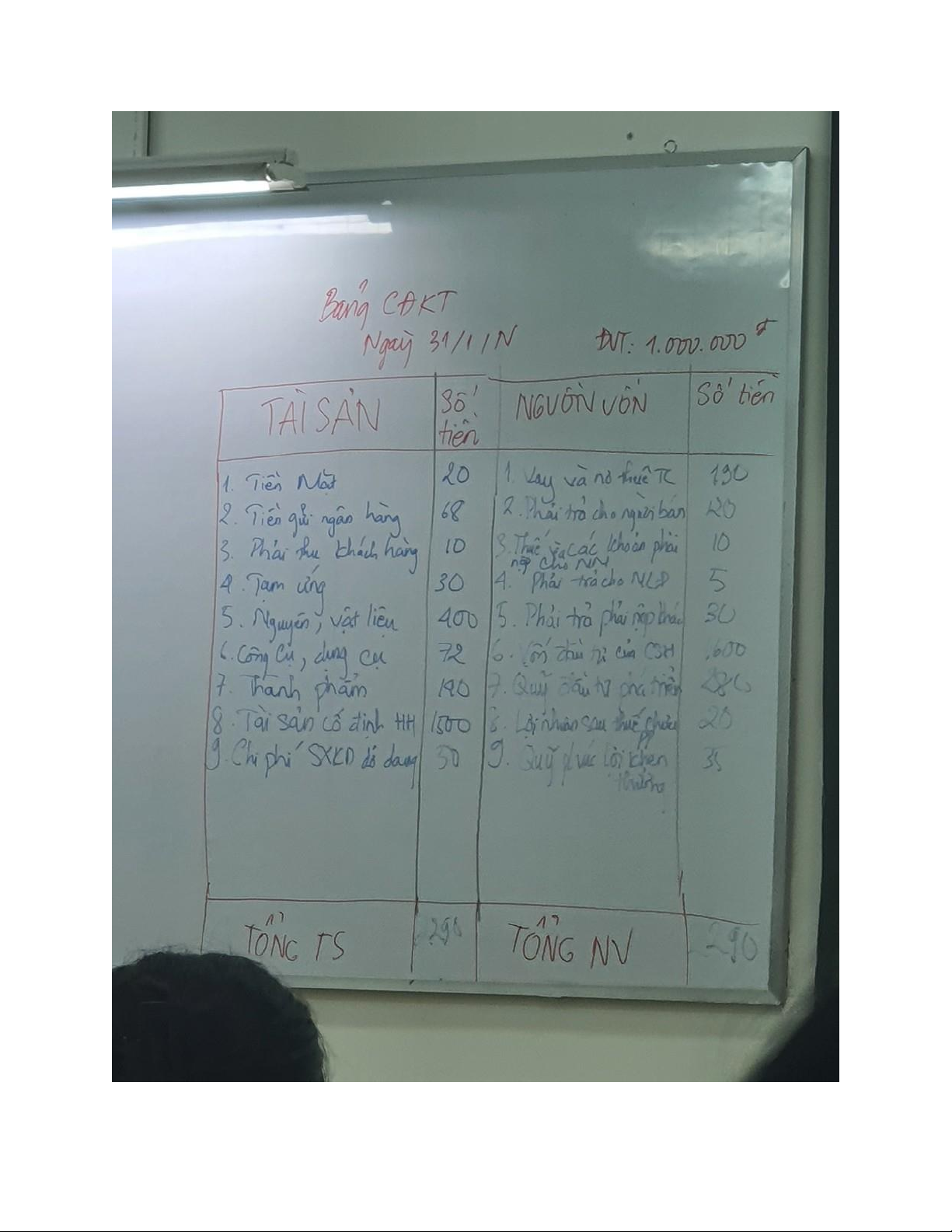

911. Xác định kết quả kinh doanh DT,TN - CP → lãi, lỗ lOMoARc PSD|36244503 Bài 1: lOMoARc PSD|36244503 Bài 2: Tài sản Nguồn vốn Nhà văn phòng 2.200.000

Quỹ khen thưởng, phúc lợi 240.000 Tiền mặt tồn quỹ 415.000

Vốn đầu tư của chủ sở hữu 9.000.000 Hạt nhựa tồn kho 1.000.000

Tiền mua hạt nhựa chưa trả 250.000 Bàn ghế văn phòng 127.000

Tiền vay dài hạn ngân hàng 1.500.000 Xe con 850.000

Tiền dịch vụ chưa thanh 35.000 toán Nhà xưởng 3.000.000

Tiền lương phải trả người 450.000 lao động

Chi phí sản xuất kinh doanh 455.000 Thuế còn phải nộp Nhà 84.000 dở dang nước lOMoARc PSD|36244503 Tiền gửi ngân hàng 1.450.000 Tiền vay ngắn hạn ngân 2.745.000 hàng

Máy đánh bóng sản phẩm 215.000

Nguồn vốn đầu tư xây dựng 1.100.000 cơ bản

Sản phẩm nhựa các loại 2.560.000

Các khoản phải trả phải nộp 500.000 khác Xe chở hàng 750.000

Lợi nhuận chưa phân phối 197.000 Máy đúc sản phẩm 2.150.000

Tiền bán sản phẩm chưa 172.000 thu được Hóa chất tồn kho 457.000 Xăng dầu tồn kho 300.000 Tổng 16.101.000 ( ngàn đồng)

Tổng tài sản: 16.101.000(ngàn đồng)

Tổng nguồn vốn khi chưa tính Lợi nhuận chưa phân phối: 15.904.000 (ngàn đồng)

Suy ra: Chỉ tiêu lợi nhuận chưa phân phối là 197.000(ngàn đồng)

1. Doanh thu bán hàng và cung cấp DV 2. Các khoản giảm trừ

3. Doanh thu thuần bán hàng và cung cấp DV 4. Giá vốn hàng bán

5. Lợi nhuận gộp bán hàng và cung cấp DV

6. Doanh thu hoạt động tài chính 7. Chi phí tài chính 8. Chi phí bán hàng

9. Chi phí quản lý doanh nghiệp

10. Lợi nhuận thuần từ hoạt động kinh doanh 11. Thu nhập khác 12. Chi phí khác 13. Lợi nhuận khác

14. Tổng lợi nhuận kế toán trước thuế

15. Chi phí thuế thu nhập doanh nghiệp

16. Lợi nhuận sau thuế thu nhập doanh nghiệp

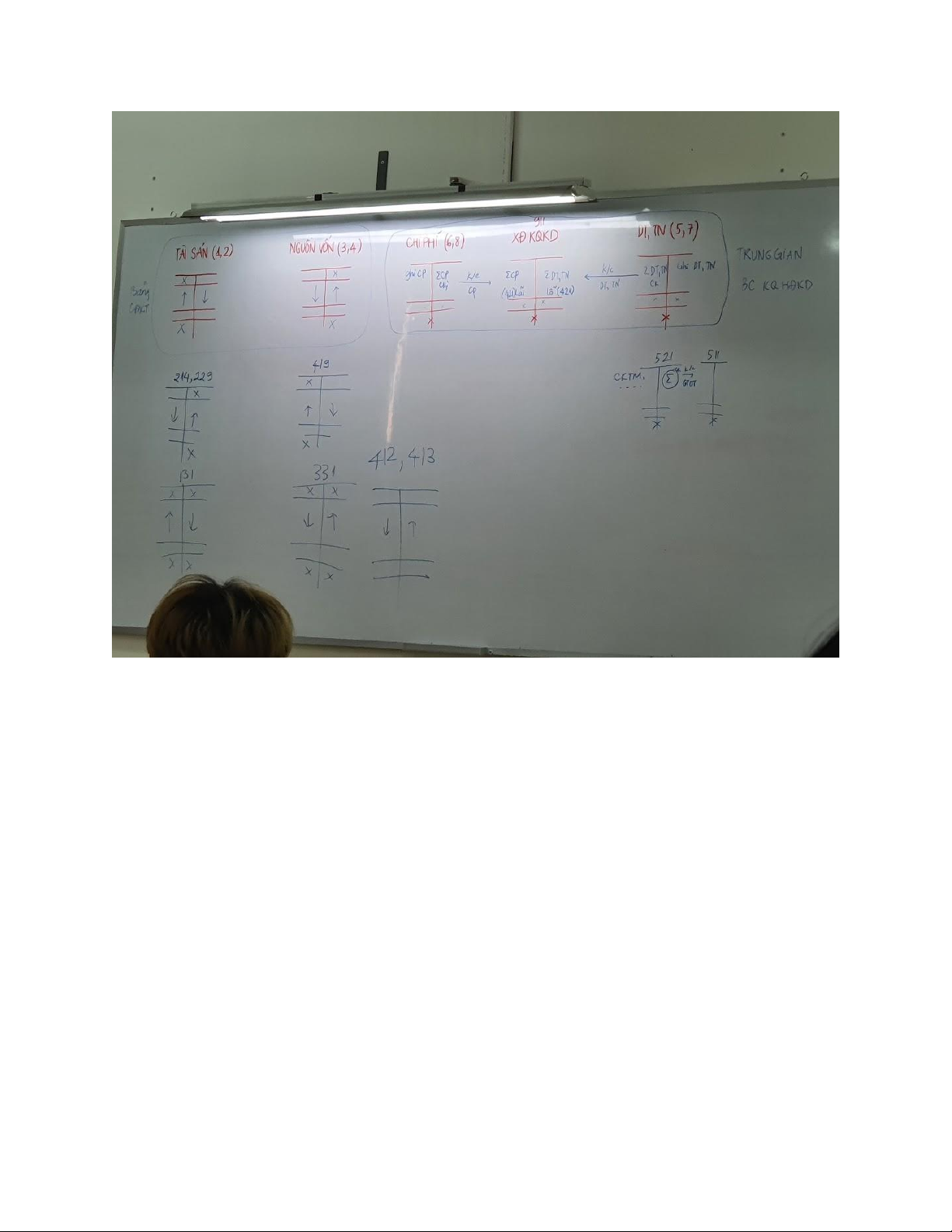

CHƯƠNG 3 TÀI KHOẢN VÀ GHI SỔ KÉP

Tài khoản kế toán là việc phân lọa đối tượng KT để tổ chức ktr 1 cách thường xuyên liên tục

có hệ thống (80 đối tượng KT) → bnhieu đối tượng thì có bấy nhiêu tài khoản

Bảng hệ thống TK có 9 loại lOMoARc PSD|36244503

Trình tự ghi sổ : mở sổ- ghi sổ- khóa sổ

Mở sổ: ghi số dư đầu kì lấy từ cuối kì trước Ghi sổ: trong kì

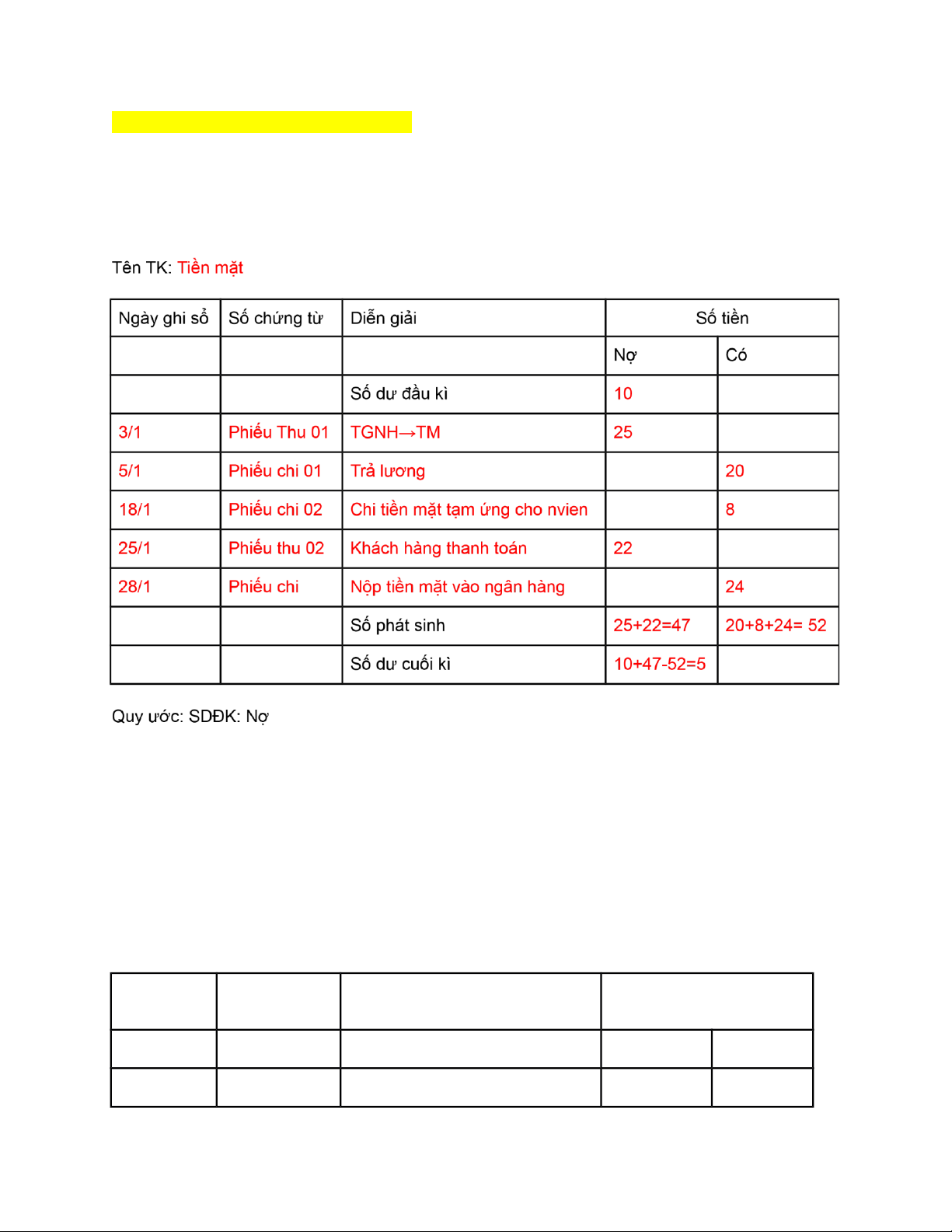

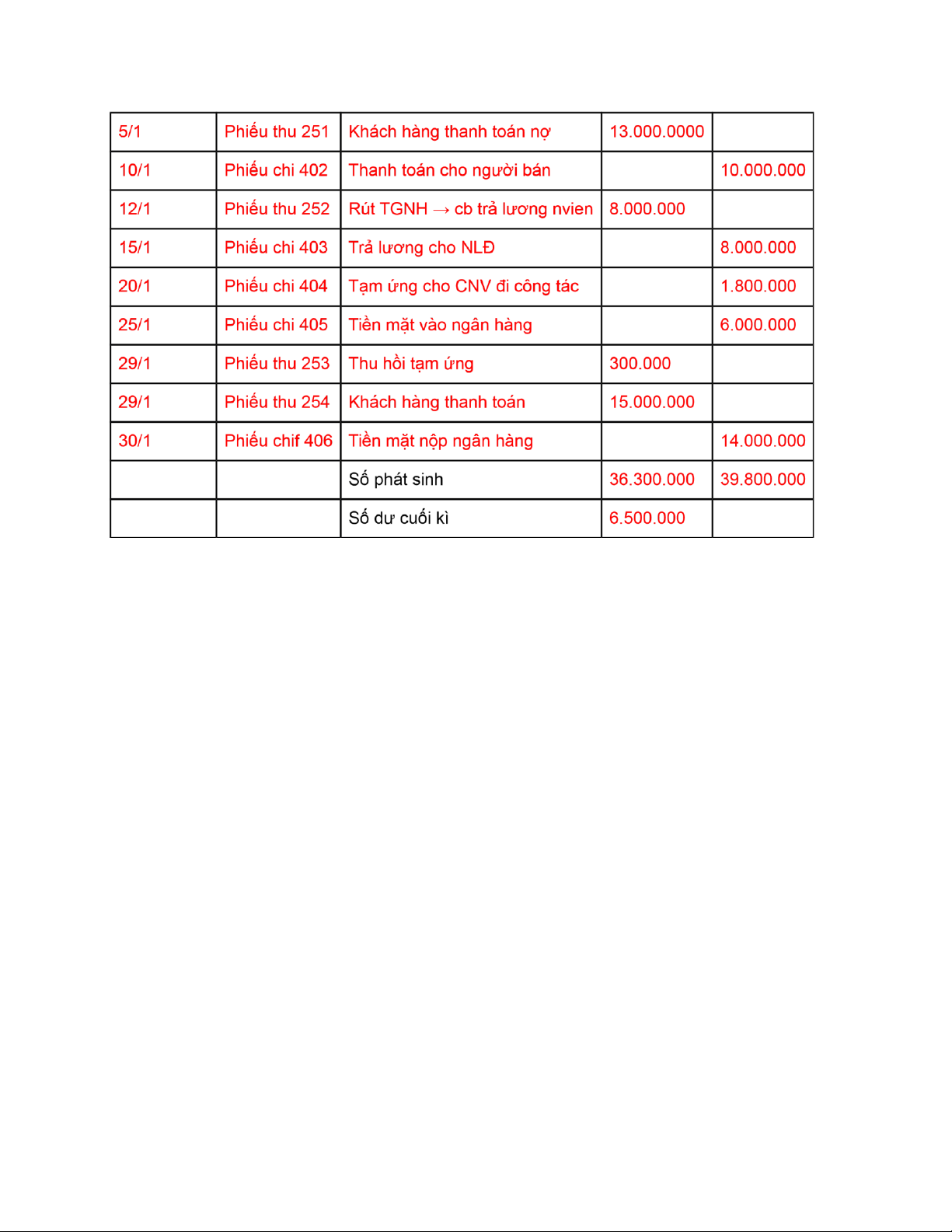

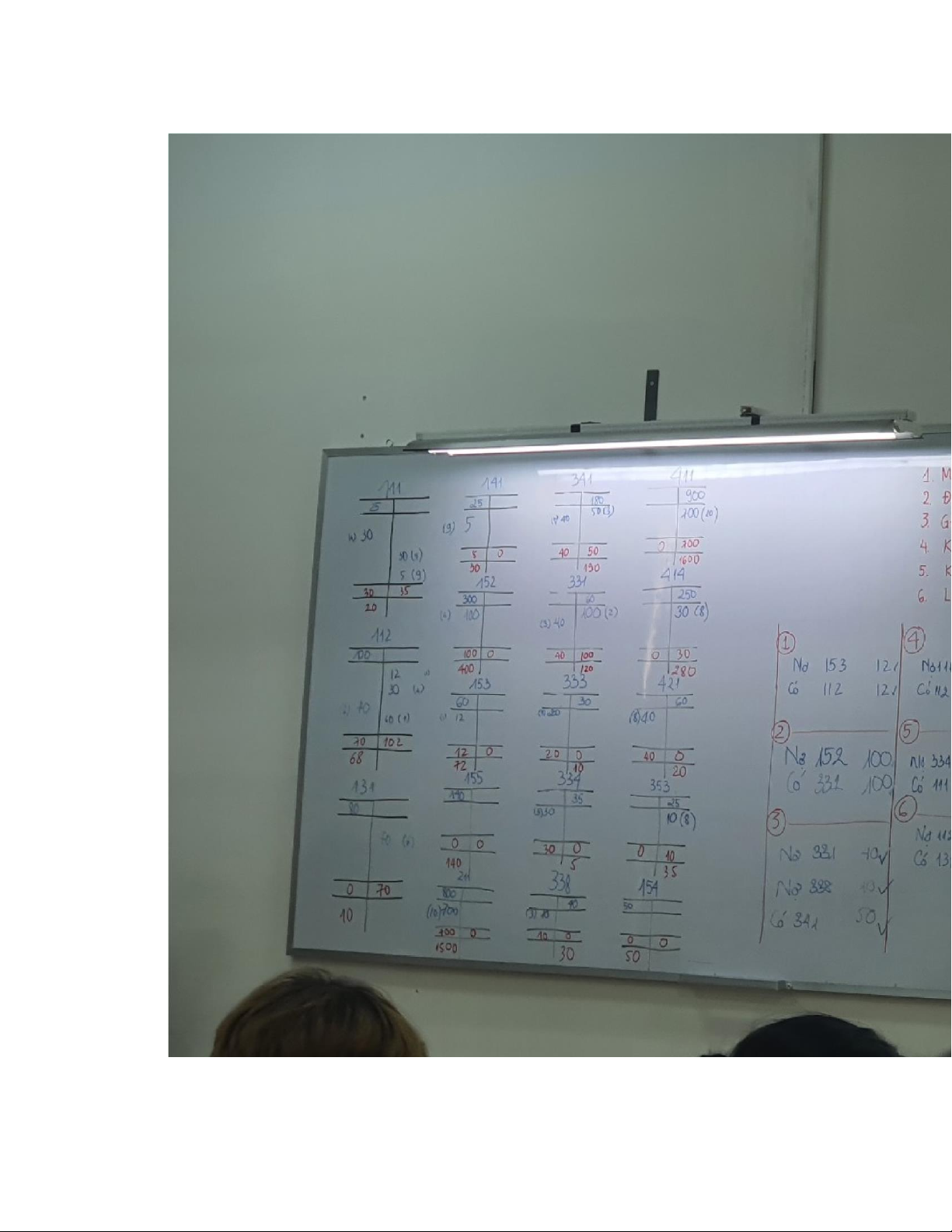

Khóa sổ: cuối kì nên chốt lại SỔ CÁI Tài khoản: 111 SDCK: Nợ Tăng: Nợ Giảm:Có

Số dư cuối kì = sdđk + tăng - giảm 111- “Tiền mặt”

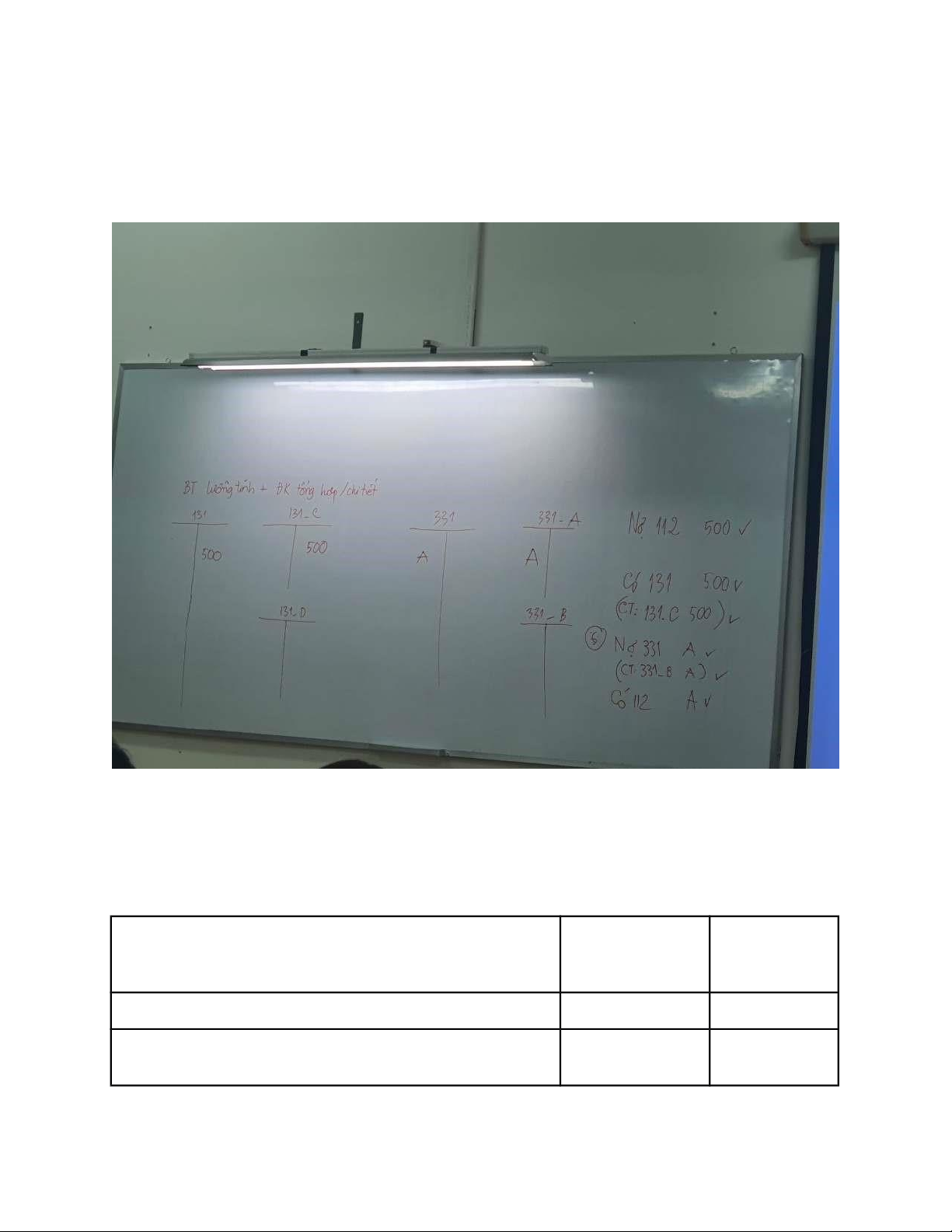

NHỮNG TÀI KHOẢN SAU ĐÂY THÌ TÀI KHOẢN NÀO ĐƯỢC SỬ DỤNG TRÊN TÀI KHOẢN

NÀY/KIA: BẢNG CÂN ĐỐI KẾ TOÁN Tên TK: Tiền mặt Ngày ghi Số chứng từ Diễn giải Số tiền sổ Nợ Có Số dư đầu kì 10.000.000 lOMoARc PSD|36244503 lOMoARc PSD|36244503 lOMoARc PSD|36244503 lOMoARc PSD|36244503

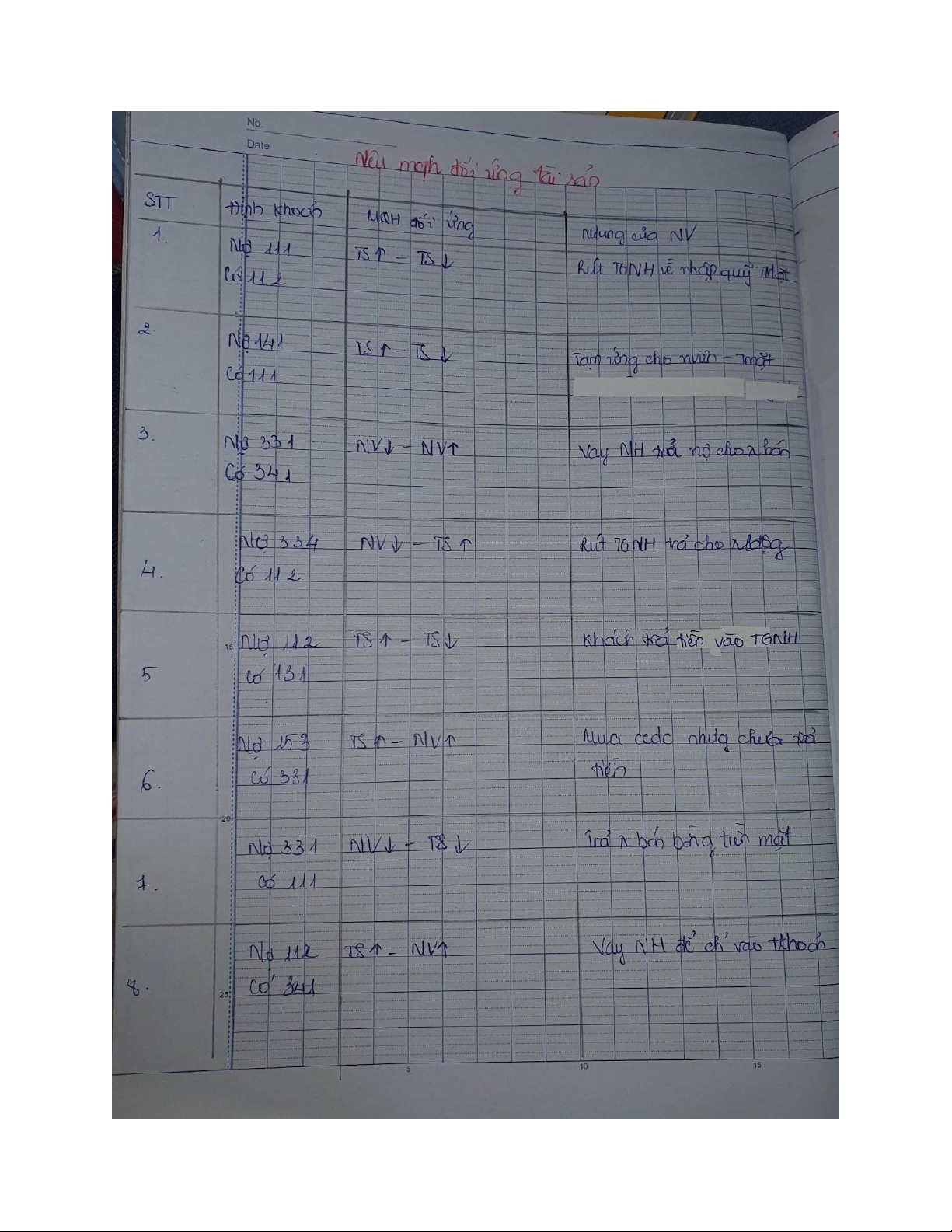

ĐỊNH KHOẢN KẾ TOÁN (3Đ THI) Khái niệm

Ghi nợ TK này = Ghi có tài khoản khác sao cho 2 bên = nhau lOMoARc PSD|36244503

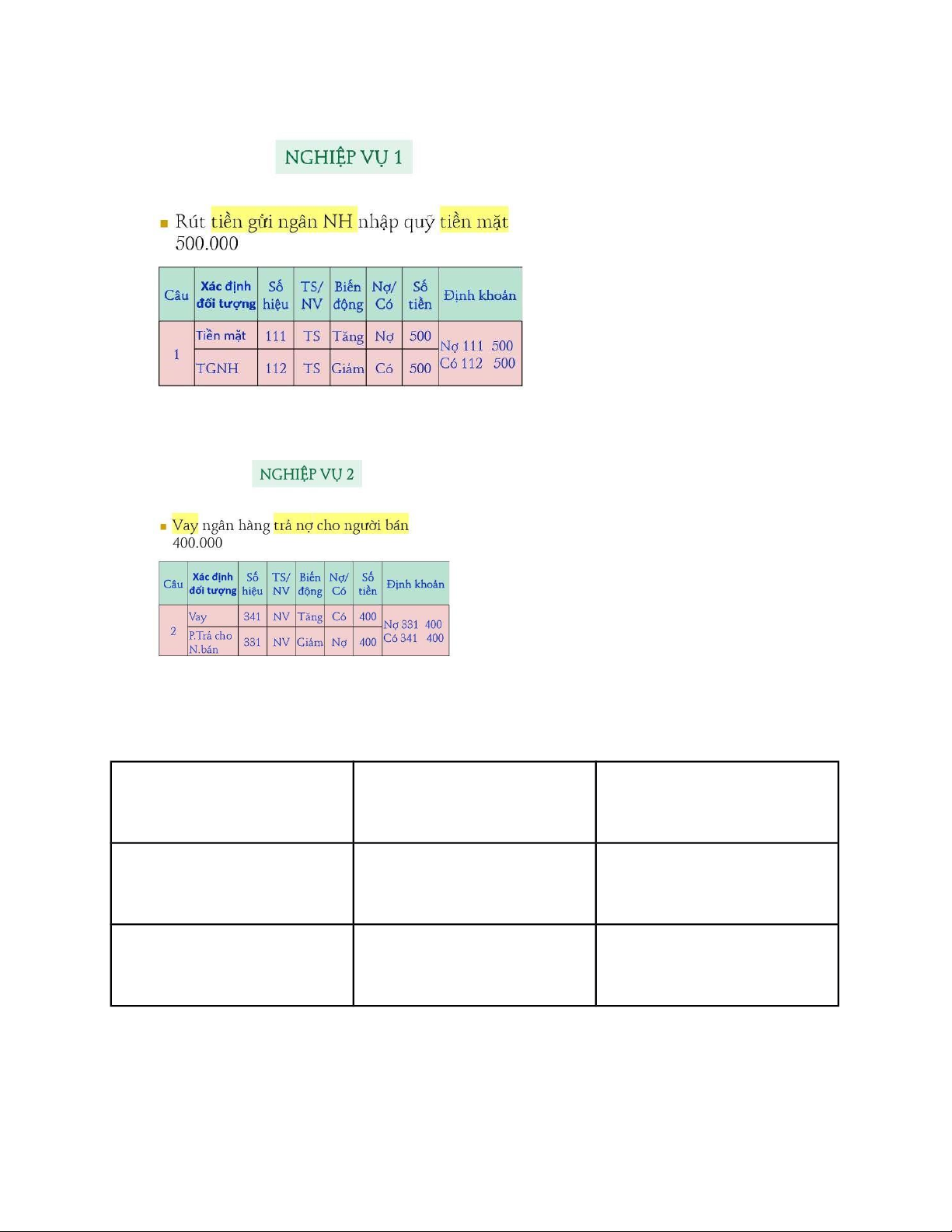

Ghi nợ trước, Có sau (Định khoản)

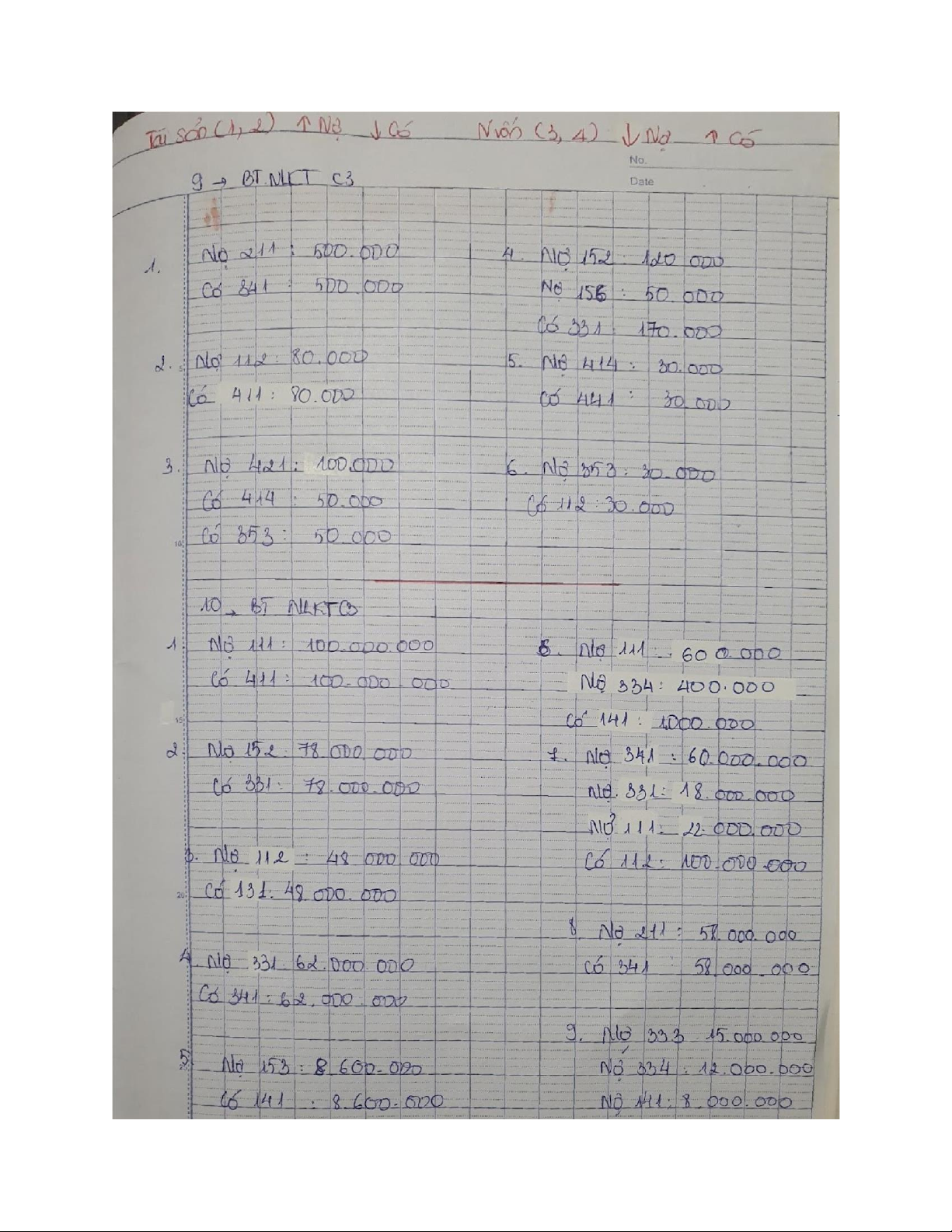

Ghi nợ trước, Có sau (Định khoản) 1 4 7 Nợ 156 30 Nợ 112 200 Nợ 211 100 Có 331 30 Có 131 200 Có 411 100 2 5 Nợ 111 50 Nợ 331 70 Có 112 50 Có 112 70 3 6 Nợ 331 100 Nợ 334 150 Có 341 100 Có 111 150 lOMoARc PSD|36244503 lOMoARc PSD|36244503

Giản đơn: 1,2 → 2 giản đơn thành 1 phức tạp được

Phức tạp: 3 cái trở lên (1 nợ 2 có), (2 nợ 1 có), (3 nợ 1 có), (1 nợ 3 có) ⇒ tách thành nhiều giản đơn 1. Mở sổ 2. Định khoản 3. Ghi chép 4. Khóa sổ

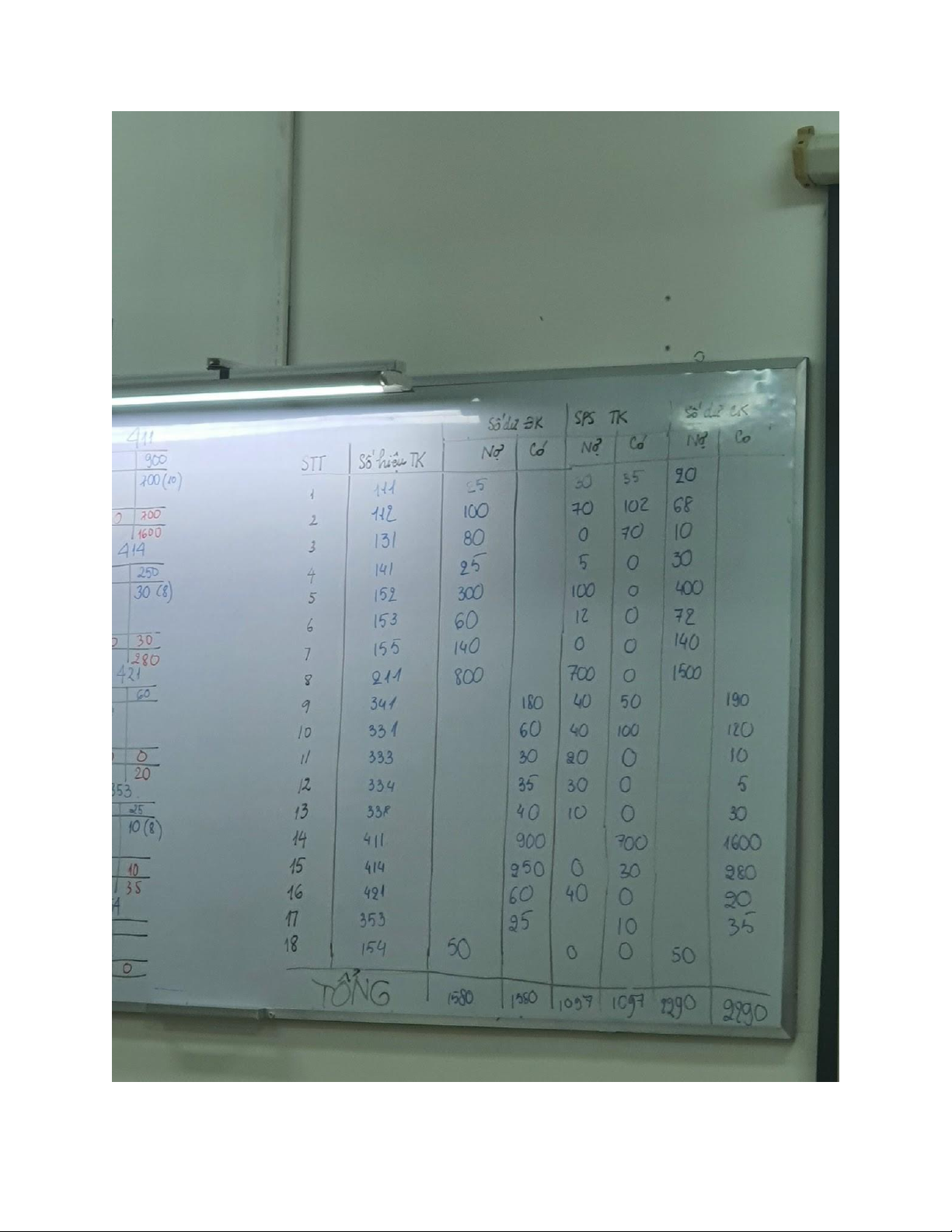

5. Kiểm tra = bảng cân đối tài khoản(số phát sinh (đi thi lập bảng) lOMoARc PSD|36244503 6. Lập BCTCx n lOMoARc PSD|36244503 lOMoARc PSD|36244503 lOMoARc PSD|36244503

Môi quan hệ giữa tài khoản và bảng cân đối kt là vòng tuần hoàn căn cư theo sdđk sẽ

có sd đk trên các tài khoản → lập bảng cân đối kế toán, sdck trên các tài khoản sẽ có

số dư cuối kì→ lập BCĐKT → qua kì sau lặp lại BT lưỡng tính CHƯƠNG 4:

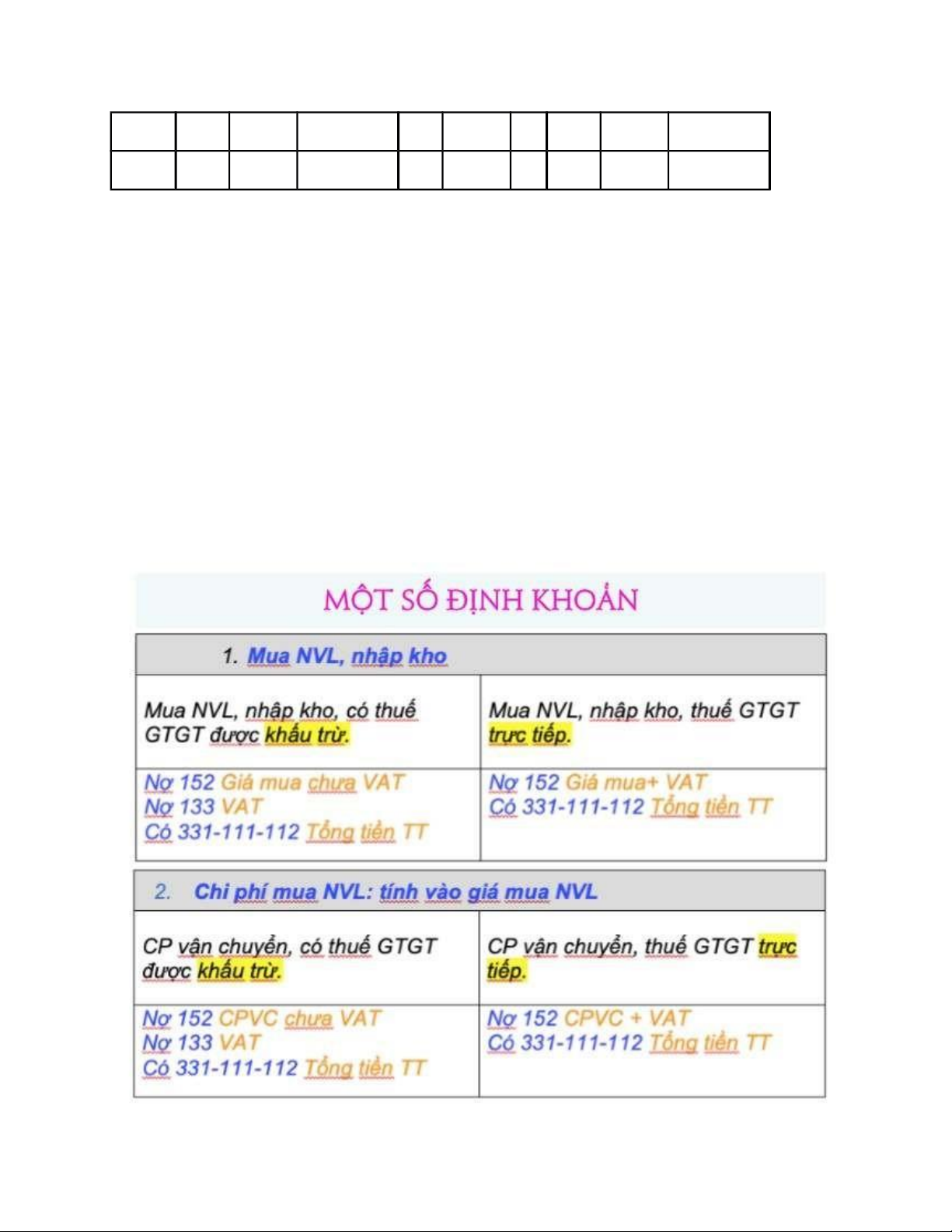

Có 2 phương pháp quản lí hàng tồn kho: 1. Kê khai thường xuyên 2. Kiểm kê định kì 1. Kê khai 2. Kiểm thường kê định xuyên kì Tồn đầu kì v v

Nhập kho1 giá ma 2, thuế gtgt 2 khấu trừ và v v

Giá nhập kho = Giá mua + chi phí mua( chi phí vận lOMoARc PSD|36244503

chuyển, bảo quản,bốc xếp) + thuế không hoàn lại(trả cho

nhà nước, thuế nhập khẩu, thuế TTĐB, không tính thuế

gtgt…) - các khoản được giảm(Chiết khấu thương

mại,giảm giá, trả hàng...)

Gọi A: Giá chưa VAT (thuế giá trị gia tăng) %t= ts A*t= Thuế GTGT A+A*t= giá sau thuế=A(1+t)

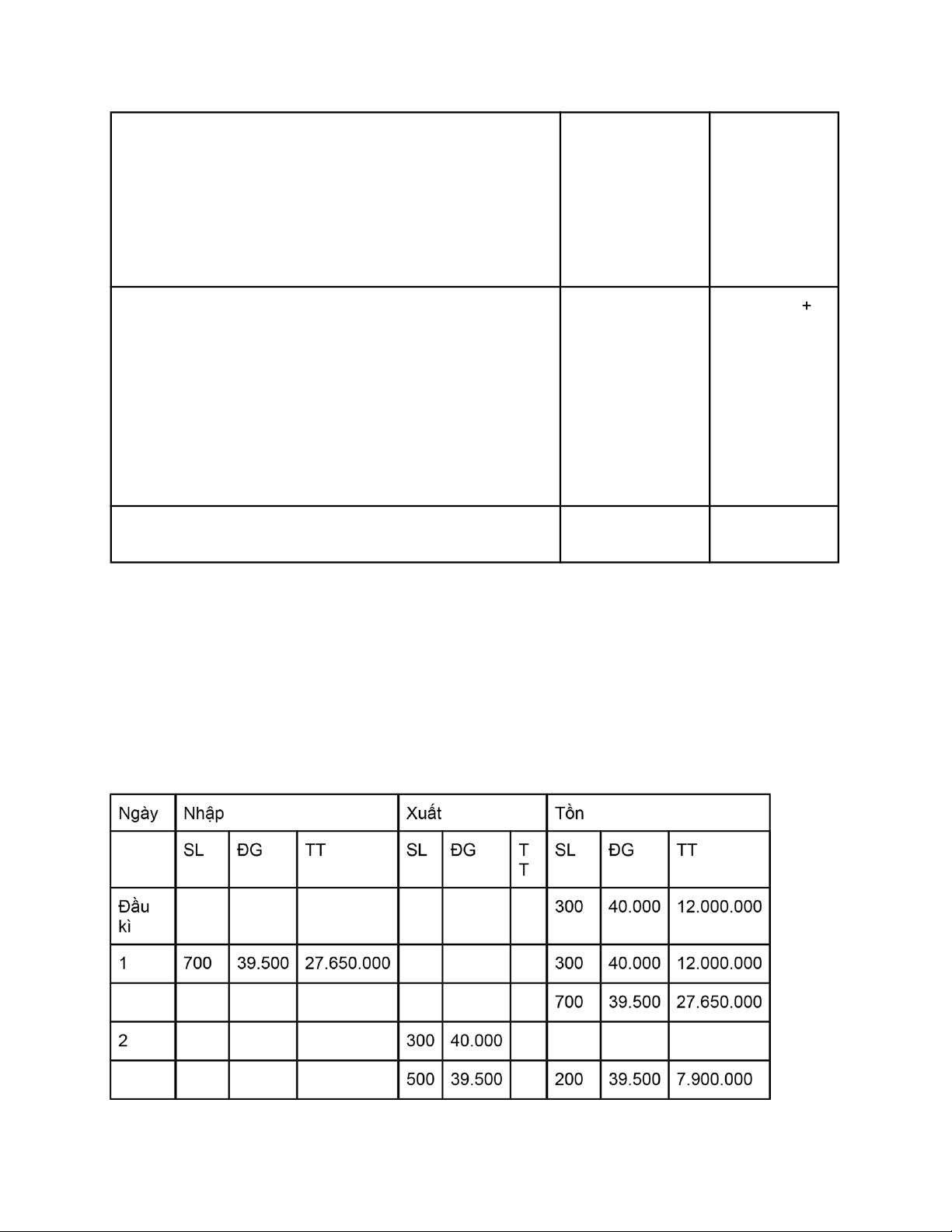

Xuất kho4 fifo,bqgq(2), thực tế đich danh v x = Đầ + u Nhập - Cuối

Bình quân giao quyền di động/ liên hoàn/ sau từng lần nhập

Bình quân giao quyền cố định/cuối kì

Đơn giá bình quân cuối kì = (trị giá tồn đầu+ tổng giá

nhập trong kì)/ (số lượng tồn đầu+tổng số lượng nhập trong kì Tồn cuối kì Đầu + nhập - Kiểm số lượng xuất * đơn giá

Nguyên giá tài sản cố định = nhập kho

Trực tiếp thì tính thuế vô GIÁ MUA, khấu trừ thì không tính thuế vô GIÁ MUA

Giá nhập kho có 1 cthuc tính

GNK: GM+CPM+T- các khoản được giảm = 1.000*10.500 +100.000-1.000*200=1.0400.000

→ đơn giá nhập kho=1.0400.000/1000 =10.400đ

GNK: 1.000*10.500*(110/100)[1+10%]+ 100.000-1.000*200=11.450.000

→ đơn giá nhập kho = 11.450.000/1000 = 11.450 đ/kg

Đươn giá bình quân cuối kì= trị giá tồn đầu lOMoARc PSD|36244503 3 1000 40400 40400000 1000 40400 40400000 4 200 40500 8100000 200 39500 7.900.000

1. GNK=38.000*700+1050.000=27.650.000

ĐGNK= 27.650.000/700=39.500đ/kg 3. 1000*39.200+1

Xuất 800 → có 300 rồi nên cần thêm 500 của ô 700 → còn 200

Các yếu tố đầu vào → sx sp → tiêu thụ → kết quả kinh doanh của quá trình sx

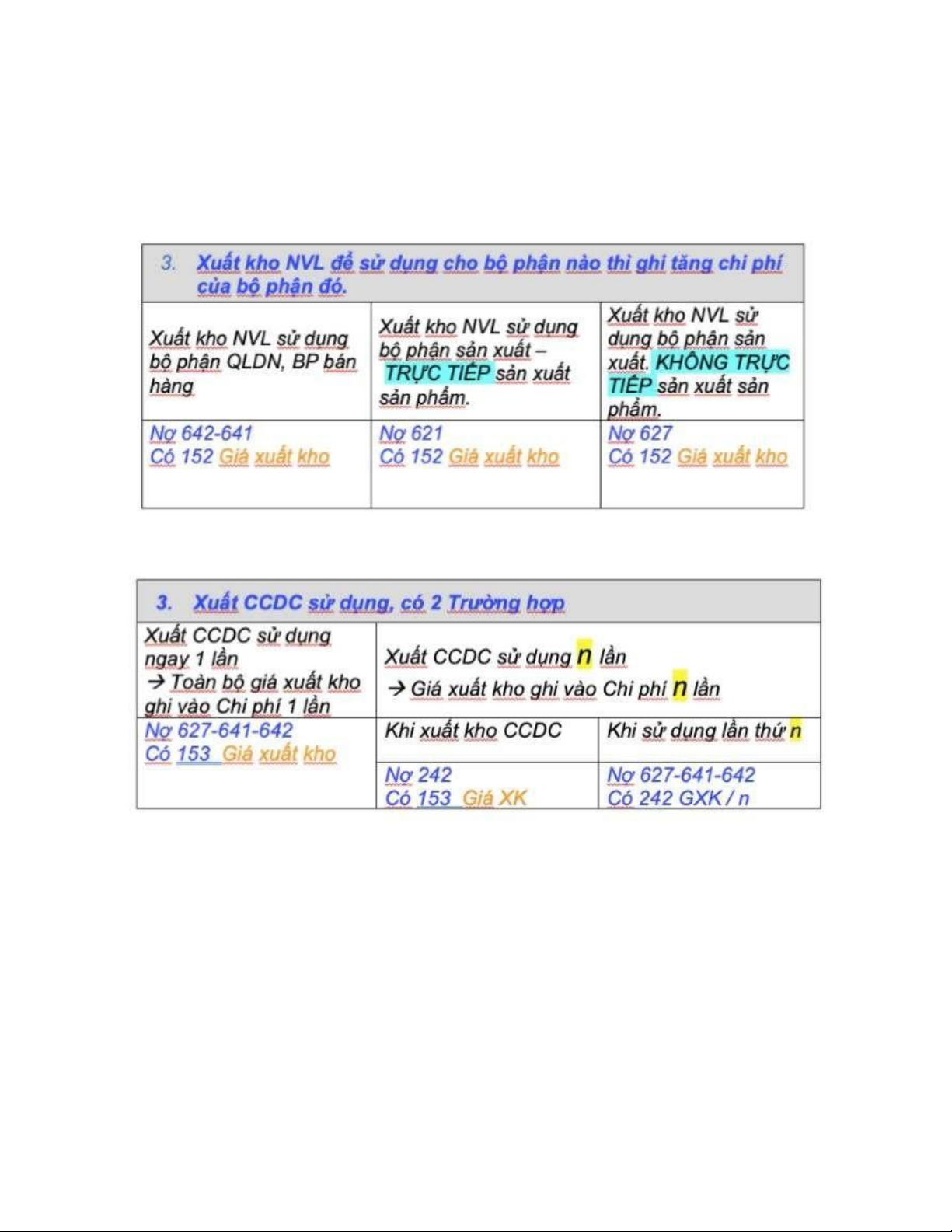

1. NVL (152) là chi phí, mua nvl nhập kho → định khoản ntn, xuất kho nvl 2. CCDC (153) 3. TSCĐ (211) 4. Nhân công lOMoARc PSD|36244503

Kế toán cp theo bộ phận •

Bộ phận sx → 621: Chi pí NVL trực tiếp; 622: CP NC TT; 627: CP SXC • BP bán hàng (641) → • BP QLDN(642)

Xuất kho bộ phận nào ghi Nợ bộ phận đó vd nợ 621, 627,641,...

XUẤT NHƯNG CHƯA SD THÌ GHI VÀO 242

LẦN ĐẦU TIÊN DÙNG THÌ GHI 1 PHẦN CỦA GIÁ XUẤT KHO

VD: CCDC xuất kho, dùng 2 lần GXK là 200.000 •

Xuất kho Nợ 242 200.000; Có 153 200.000 •

Dùng CCDC lần 1 cho BPSX Nợ 627100.000;Có 242 100.000 •

Dùng CCDC lần 2 cho BPSX Nợ 627 100.000; Có 100.000

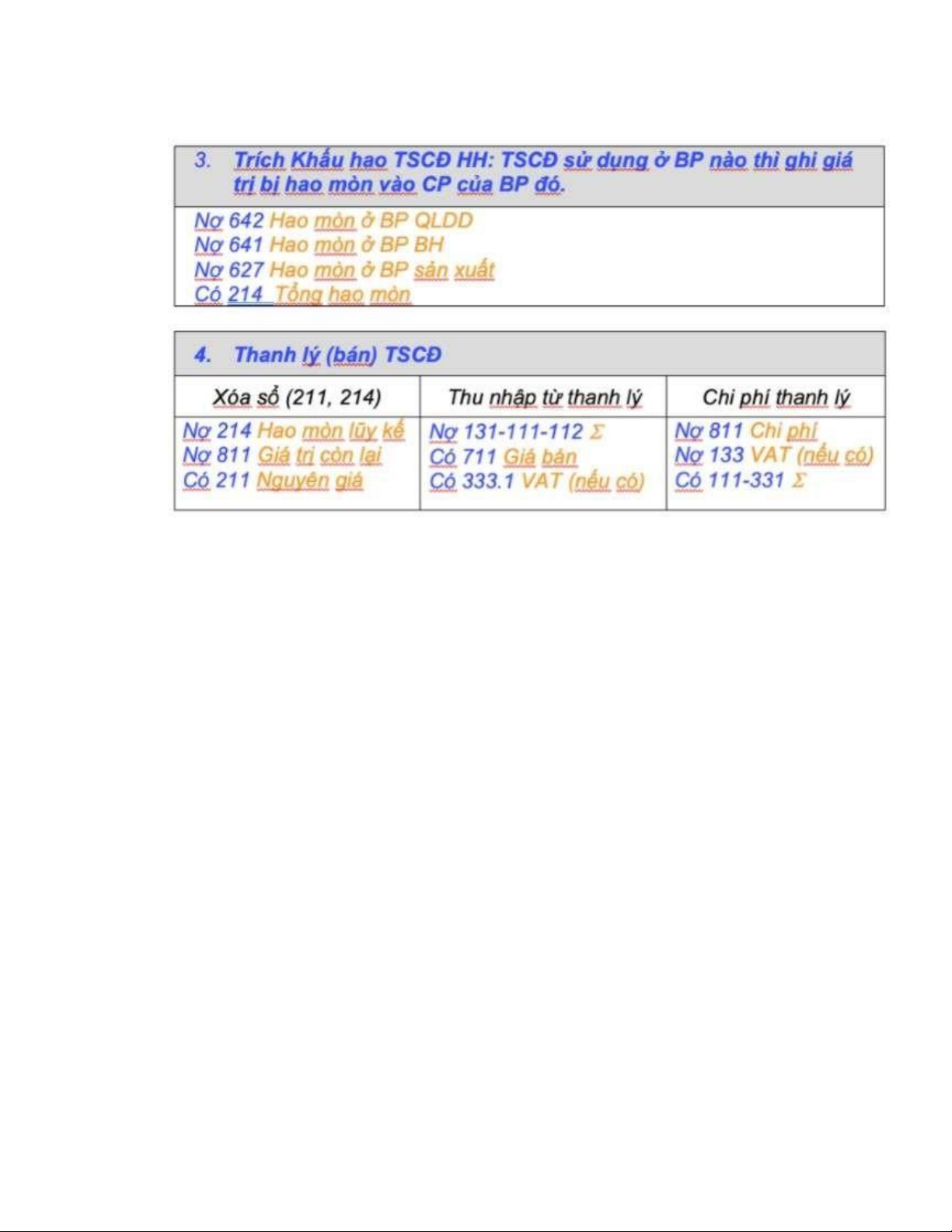

Tài sản của bộ phận nào thì khấu hao tính vào của bộ phận đó lOMoARc PSD|36244503

Mua, chi phí, khấu hao tscđ hh y chang nvl 152=211 Khấu hao tscđ =214 Có 211-214=811 4. Nhân công

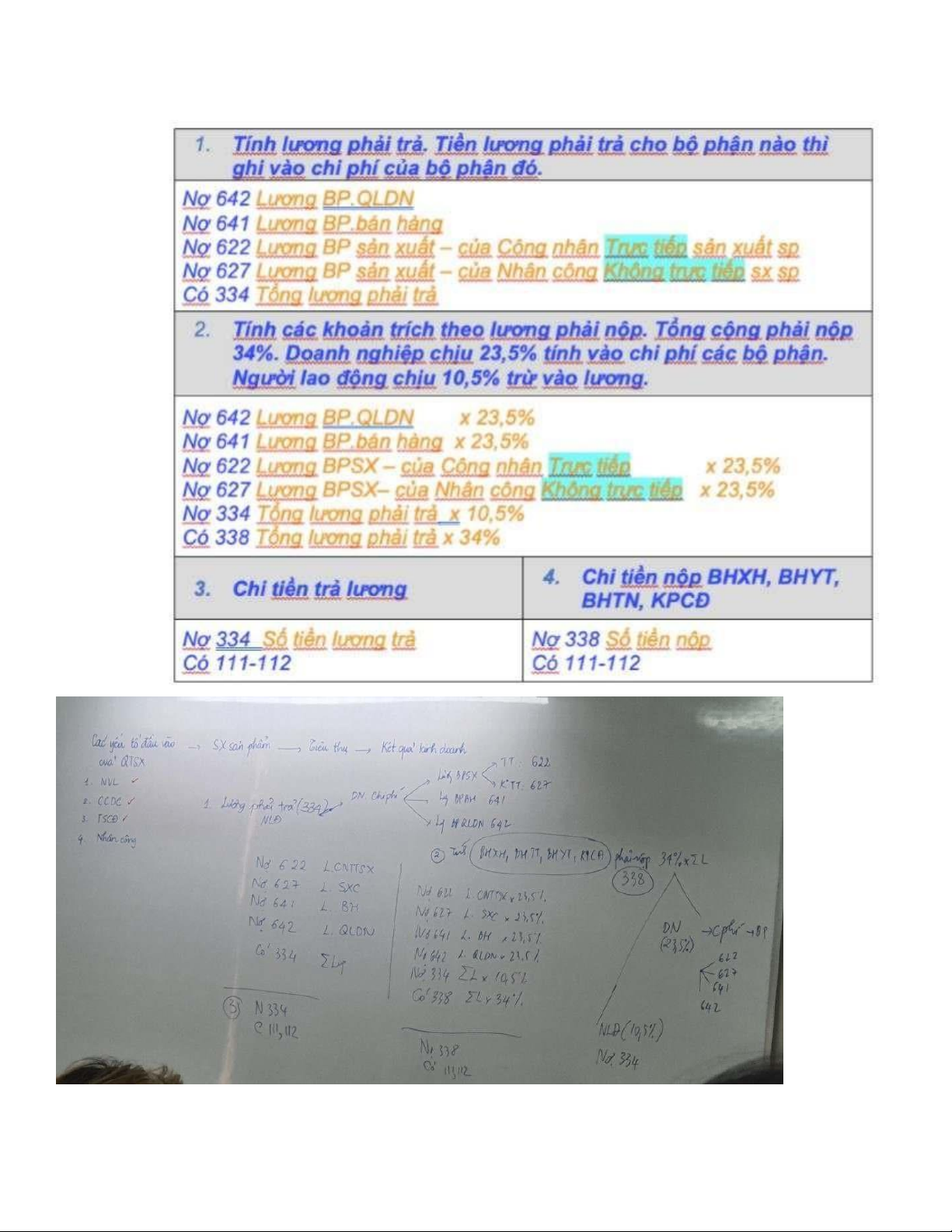

Tính lươn xong phải tính BH liền ngay sau đó

Doanh nghiệp → chi phí → bộ phận lOMoARc PSD|36244503

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

19 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14