Lý thuyết môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Tài sản cố định (TSCĐ): Là những tài sản có giá trị lớn và được sửdụng lâu dài cho quá trình sản xuất kinh doanh.Khấu hao (Depreciation) là sự phân bổ một cách có hệ thống giá trị phải khấu hao của tài sản cần khấu hao vào Chi phí trong suốt thời gian sử dụng hữu ích (estimated useful life) của TS. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 53305634

I. Khái niệm & nội dung khấu hao TSCĐ 1 . Khái Niệm

Tài sản cố định (TSCĐ): Là những tài sản có giá trị lớn và được sử dụng lâu dài cho quá trình sản xuất kinh doanh.

Khấu hao (Depreciation) là sự phân bổ một cách có hệ thống giá trị phải khấu hao của tài sản cần khấu

hao vào Chi phí trong suốt thời gian sử dụng hữu ích (estimated useful life) của TS

=>Khấu hao tài sản cố định (TSCĐ): Là sự phân bổ một cách hệ thống giá trị phải khấu hao của TSCĐ

trong suốt thời gian sử dụng hữu ích của TSCĐ đó.

Giá trị phải khẩu hao = Nguyên giá TSCĐ - Giá trị thanh lý ước tính

Trong đó: Giá trị thanh lý ước tính= giá trị ước tính thu được khi hết thời gian sử dụng của TK- chi phí thanh lý ước tính

2 .Nội dung khấu hao TSCĐ

Nguyên tắc trích khấu hao

a.Mọi TSCĐ của doanh nghiệp có liên quan đến hoạt động kinh doanh đều phải trích khấu hao.

b.Những TSCĐ không tham gia vào hoạt động kinh doanh không trích khâu hao

c.Đối với TSCĐ thuê tài chính, bên đi thuê phải trích khấu hao

d. Doanh nghiệp trích hoặc thôi không trích khấu hao bắt đâu từ ngày mà TSCĐ tăng, giảm.

e. Quyền sử dụng đất là TSCĐ vô hình đặc biệt nếu sử dụng vô thời hạn thì doanh nghiệpkhông trích khấu hao. Phương pháp

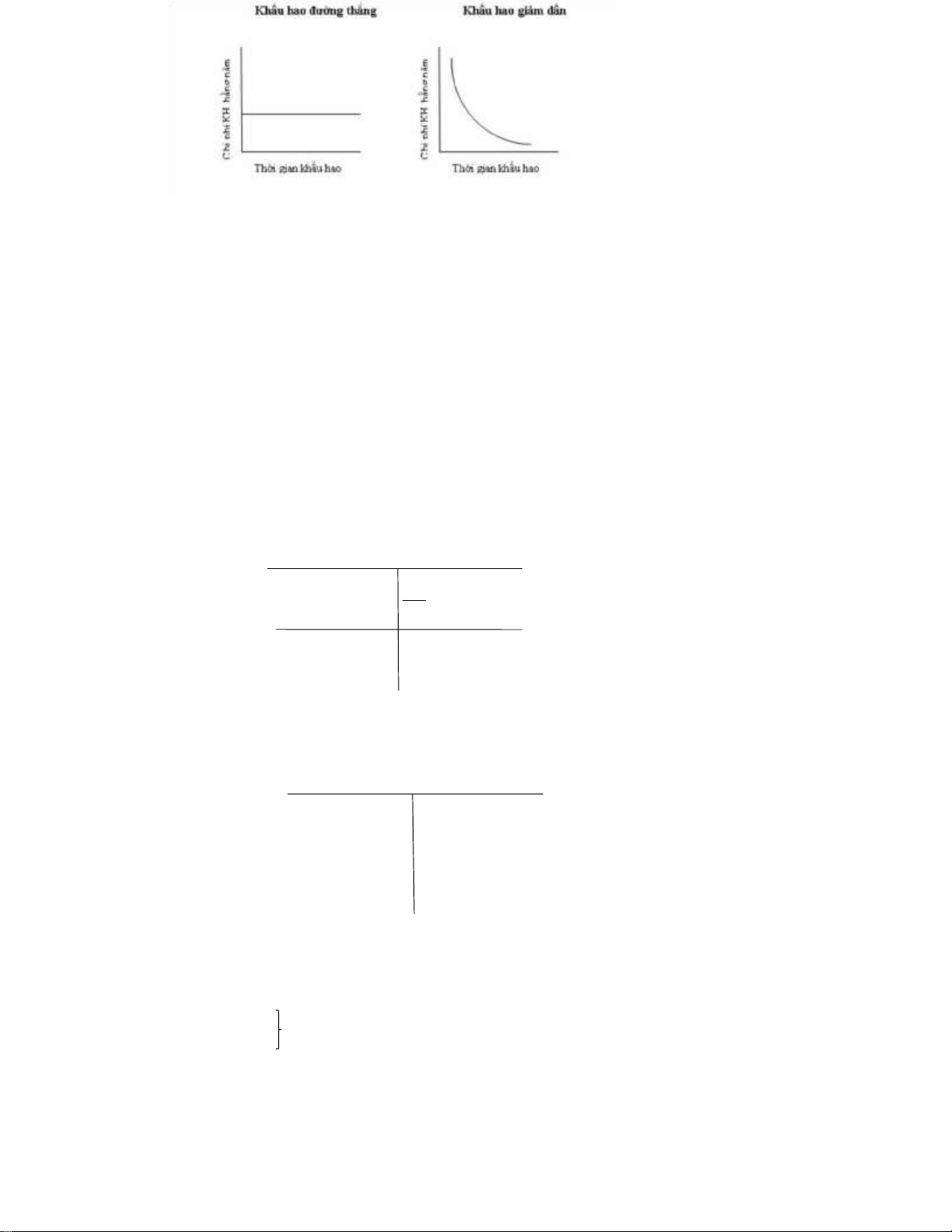

Có 3 phương pháp pháp khấu hao TSCĐ:

1. Phương pháp khấu hao đường thẳng( phổ biến nhất )

2. Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

3. Phương pháp khấu hao theo số lượng, khối lượng sản phẩm

Khấu hao TSCĐ càng cao thì giá trị còn lại của TSCĐ càng giảm, tuy nhiên kế toán không phản ánh trực

tiếp phần giá trị giảm này lên tài khoản TSCĐ mà sử dụng tài khoản hao mòn TSCĐ do các nguyên nhân:

+ Xác nhận khấu hao là một sự ước tính

+ TSCĐ vẫn luôn được ghi nhận theo giá gốc

+ Phản ánh giá trị TSCĐ đã được phân bổ vào chi phí bao nhiêu ( nếu có thể thì phần này người TT nói

để dẫn vào đoạn dưới)

Tài khoản hao mòn TSCĐ là tài khoản điều chỉnh giảm giá trị TSCĐ, vì vậy kết cầu tài khoản này được

thiết kế ngược với kết cấu tài khoản TSCĐ: TK hao mòn TSCĐ

Hao mòn TSCĐ giảm Hao mòn TSCĐ tăng TK hao mòn TSCĐ

Số dư: khấ u hao lũy kế Bút toán khấu hao TSCĐ:

Nợ TK chi phí liên quan Có Chi phí tăng Định khoản : Nợ TK chi phí liên quan Giá ị khấu hao trong

Có TK hao mòn TSCĐ Giá trị khấu hao trong kỳkì

Kết quả của bút toán khấu hao TSCĐ : Một phần TS đã chuyển thành chi phí và dẫn đến TS sẽ bị giảm xuống. 2 . Ví Dụ

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181