Lý thuyết ôn tập - Quản trị chiến lược | Trường Đại Học Duy Tân

Các mối qh tài chính của dn như: + quan hệ giữa dn với các tổ chức kinh tế.+ quan hệ giữa dn với nhà nước (nộp thuế…)+ giữa dn với người lao động ( lương, thưởng..)+ giữa dn với chủ sở hữu. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị chiến lược (MGT403) 140 tài liệu

Trường: Đại học Duy Tân 2 K tài liệu

Tác giả:

Preview text:

I.Khái niệm quản trị tài chính

“Quản trị tài chính là hoạt động quản trị nguồn vốn và quản trị các mối qh tài chính nhằm

đạt đc mục tiêu của dn”.

- Các mối qh tài chính của dn như:

+ quan hệ giữa dn với các tổ chức kinh tế.

+ quan hệ giữa dn với nhà nước (nộp thuế…)

+ giữa dn với người lao động ( lương, thưởng..)

+ giữa dn với chủ sở hữu +

- Mục tiêu của quản trị tài chính

+ Tối đa hóa giá trị cho người chủ sở hữu dn

Tối đa hóa lợi nhuận sau thuế

Tối đa hóa lợi nhuận trên vốn cổ phần

+ Gia tăng trách nhiệm xh của nhà lãnh đạo

(đảm bảo lợi ích cho người lao động, bảo vệ người tiêu dùng, bảo vệ môi trường)

- Chức năng quản trị tài chính

1. Quyết định đầu tư là quyết định quan trọng nhất

(Dn cần đầu tư và sử dụng tài sản ntn, hiệu quả ra sao ?)

-đầu tư ngắn hạn hay dài hạn và qh giữa đầu tư ngắn hạn hay dài hạn →là những quyết

định liên quan đến tổng giá trị tài sản, gt từng bộ phận tài sản cần có và mối qh giữa các bộ phận tài sản trong dn.

2. Quyết định đầu tư

(Dn cần huy động tiền đầu tư ntn, ở đâu và thời điểm nào)

-quyết định huy động ngắn hạn (vay ngân hàng, tín dụng thương mại, nợ lương công nhân viên, thuế…)

-quyết định huy động vốn dài hạn (phát hành trái phiếu, vay dài hạn ngân hàng >1 năm, VCSH..)

3. Quyết định phân chia lợi nhuận

(Lợi nhuận của dn được sử dụng ntn ?)

- Thị trường tài chính

“là nơi diễn ra các hoạt động mua bán các công cụ tài chính”

- Phân loại thị trường tài chính

Căn cứ theo tính chất công cụ tài chính

+ Thị trường công cụ nợ

+ Thị trường công cụ vốn

Căn cứ vào trình tự phát hành và lưu thông + Thị trường sơ cấp + Thị trường thứ cấp

Căn cứ theo thời hạn các công cụ tài chính + Thị trường tiền tệ + Thị trường vốn

-Các yếu tác động đến thu nhập của công ty

1. khấu hao tài sản cố định

“ TSCĐ của doanh nghiệp là những tư liệu lao động, tham gia vào nhiều chu kì và giá trị….”

2. Tiêu chuẩn nhận biết tài sản cố định

● chắc thu đc lợi ích kinh tế trong tương lai ● > 1 năm

● nguyên giá pải đc xác định và giá trị >= 30tr 3. Đặc điểm TSCĐ

● Tham gia vào nhiều chu kỳ sx kinh doanh

● Không thay đổi hình thái, vật chất trong quá trình sử dụng

● Giá trị của TSCĐ đc dịch chuyển từng phần vào giá trị sp xuất ra. 4. Hao mòn TSCĐ

“ là sự giản dần giá trị và giá trị sử dụng của TSCĐ trong quá trình sử dụng vào hđ kinh doanh” Có 2 nguyên nhân:

● Hao mòn hữu hình (do sử dụng nhiều, thời tiết)

● Hao mòn vô hình (do khoa học ngày càng tiên tiến, mất giá, kỹ thuật cao). 5. Khấu hao TSCĐ

“ là việc tính toán và phân bổ một cách có hệ thống giá trị TSCĐ vào chi phí sx kinh doanh trong từng kỳ kế toán. Mục đích:

● Để bù đắp giá trị hao mòn

● Thu hồi vốn đầu tư vào tài sản cố định

6. Phương pháp khấu hao theo đường thẳng - Đặc điểm:

● Mức khấu hao từng năm cho từng loại TSCĐ không đổi

● Căn cứ tính khấu hao là nguyên giá và thời gian sử dụng định mức

● Áp dụng cho những trường hợp có số lượng TSCD ít, có TSCD sử dụng đều đặn, ít hao mòn vô hình - Công thức: ● Mức khấu hao: =

● Tỷ lệ khấu hao hằng năm: =1/T*100%

7. Phương pháp khấu hao theo số dư giảm dần(pp khấu hao nhanh) - Đặc điểm:

+ mức khấu hao không xđ dựa vào nguyên giá mà dựa vào giá trị còn lại.

+ Thích hợp vs các doanh nghiệp đòi hỏi phải thay đổi, phát triển nhanh. - Công thức: ● Mức khấu hao: ● Với

Nguyên giá đối với TS mua ngoài:

= giá mua ghi trên hóa đơn - các khoản chiết khấu giảm giá (nếu có)+ các khoản chi phí liên

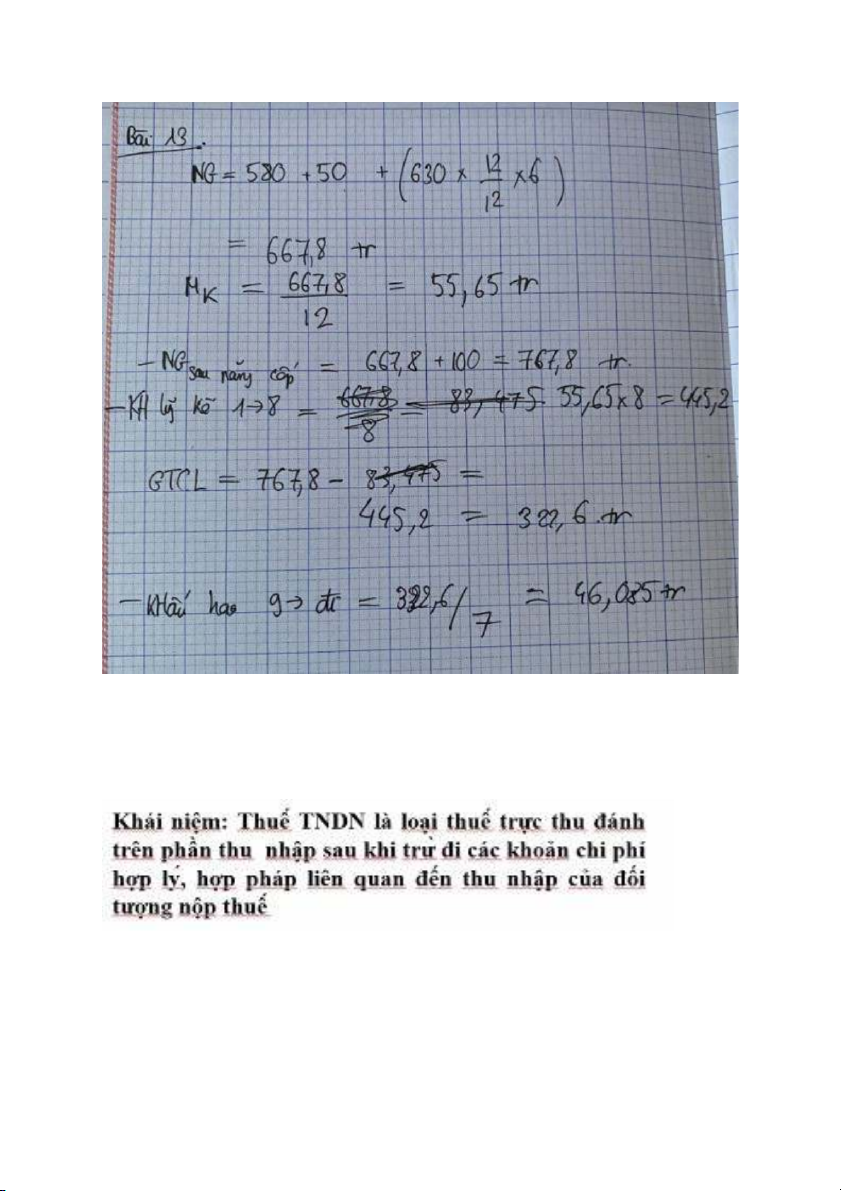

quan trực tiếp đến TSCĐ như (cp vận chuyển, lắp đặt, chạy thử) + các khoản thuế k đc hoàn và cp lãi vay - Ví dụ minh hoạ

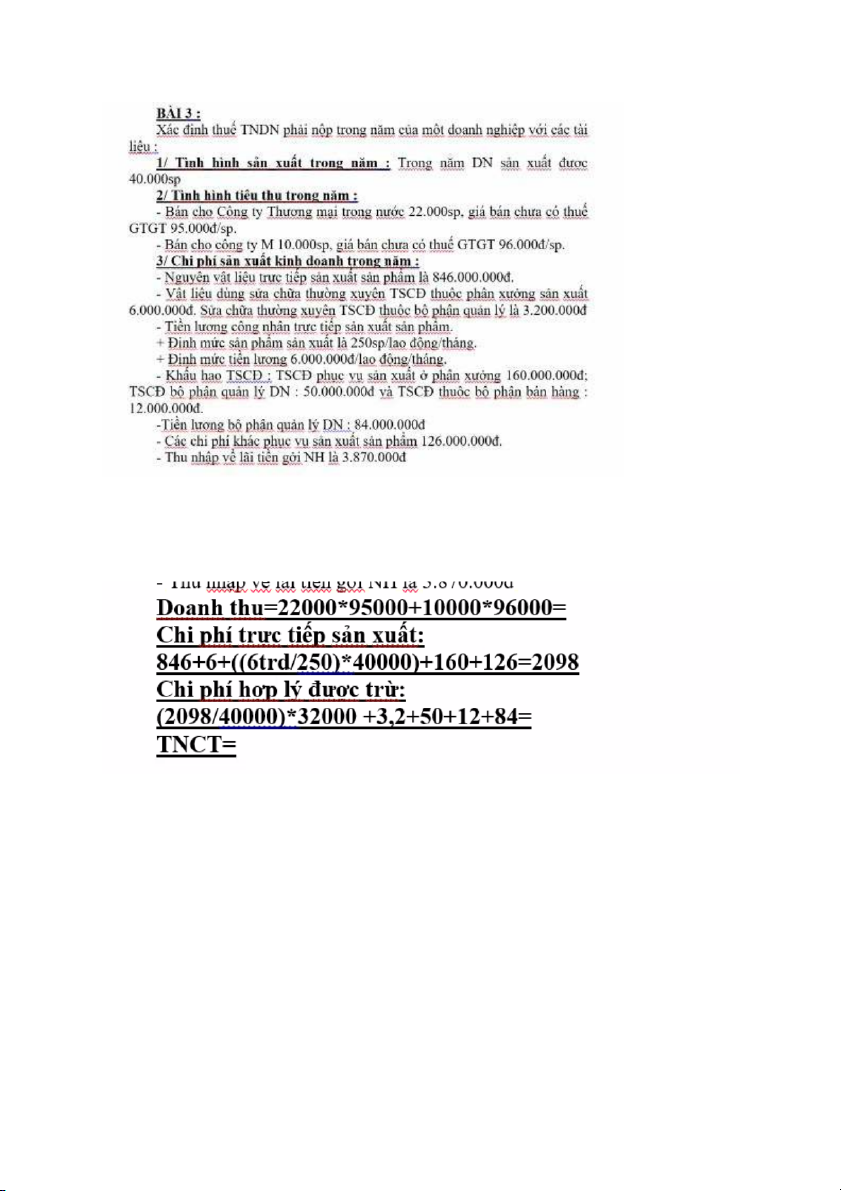

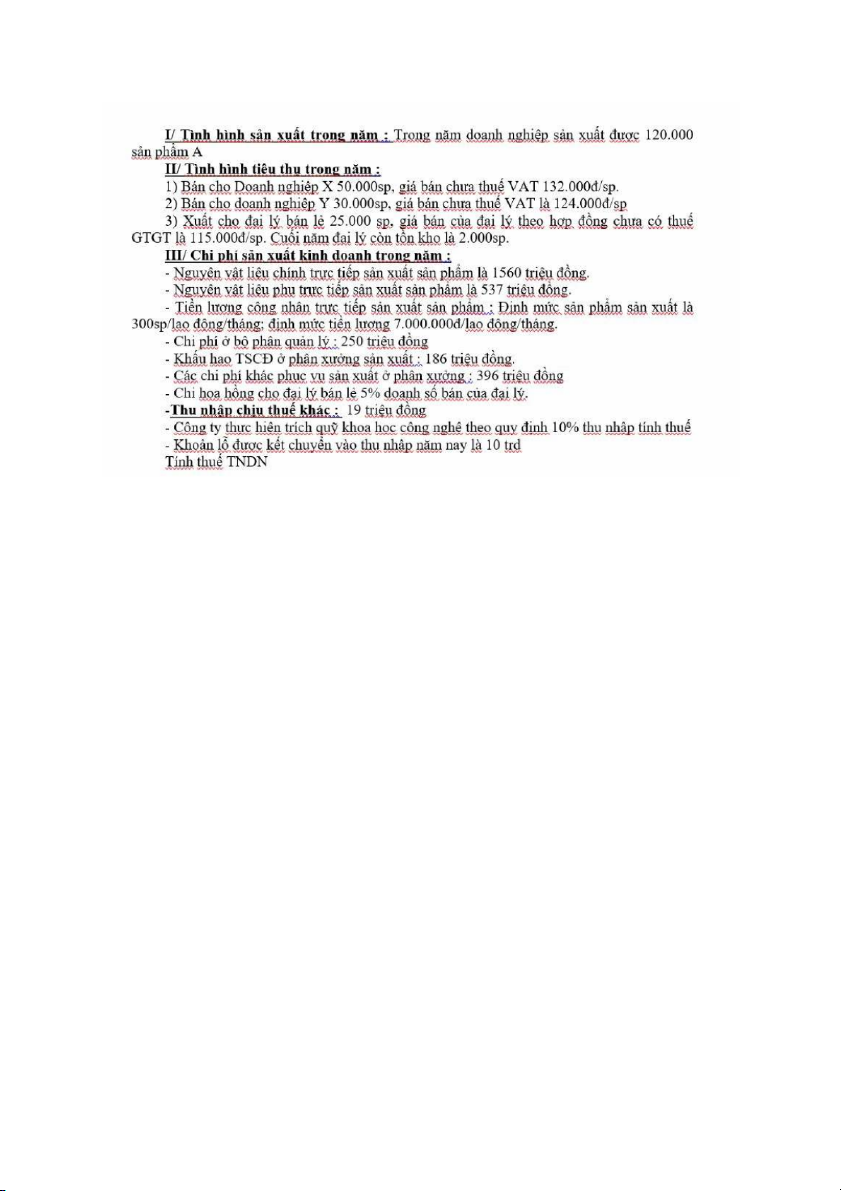

Thuế thu nhập doanh nghiệp

TR thương mại= 22.000*95.000=2,090 tỷ

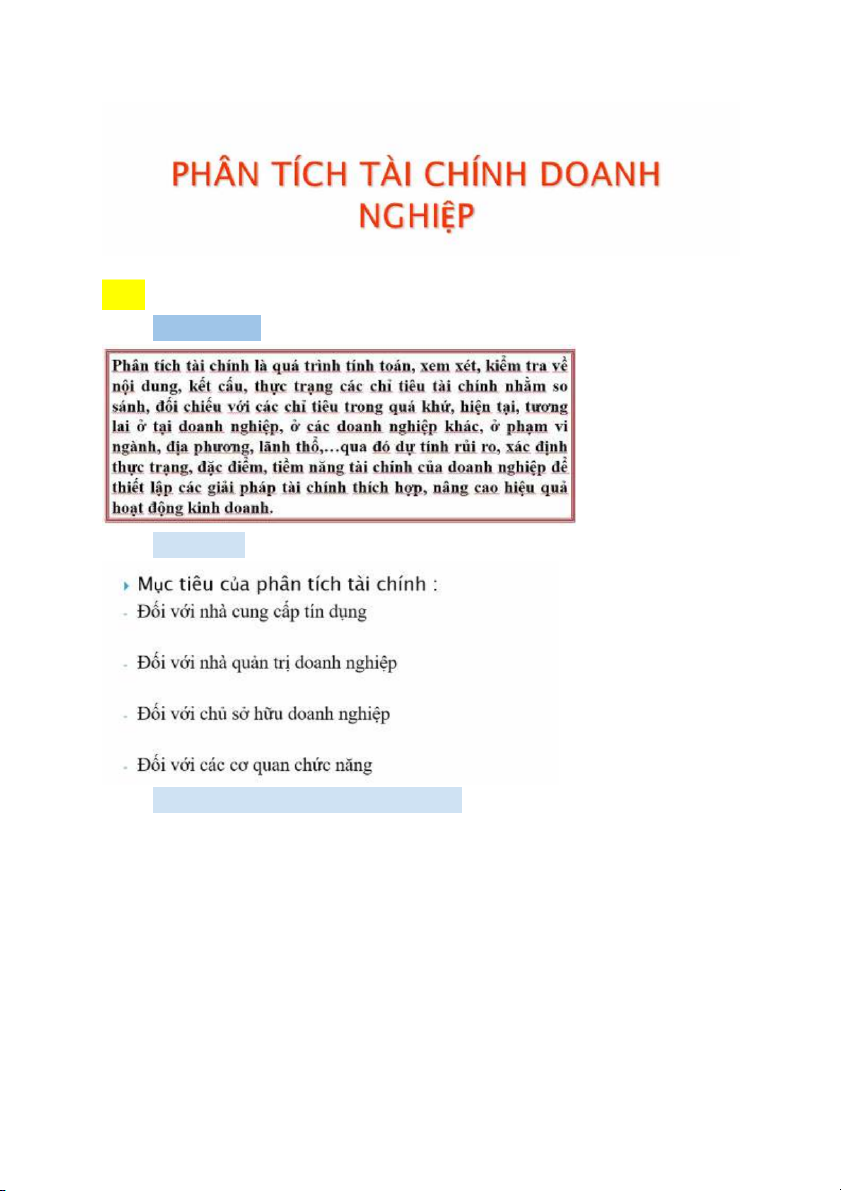

TR M= 10.000*96.000=960 triệu total TR= 3,050 tỷ I.az ● Khái niệm 4rc ● Mục tiêu

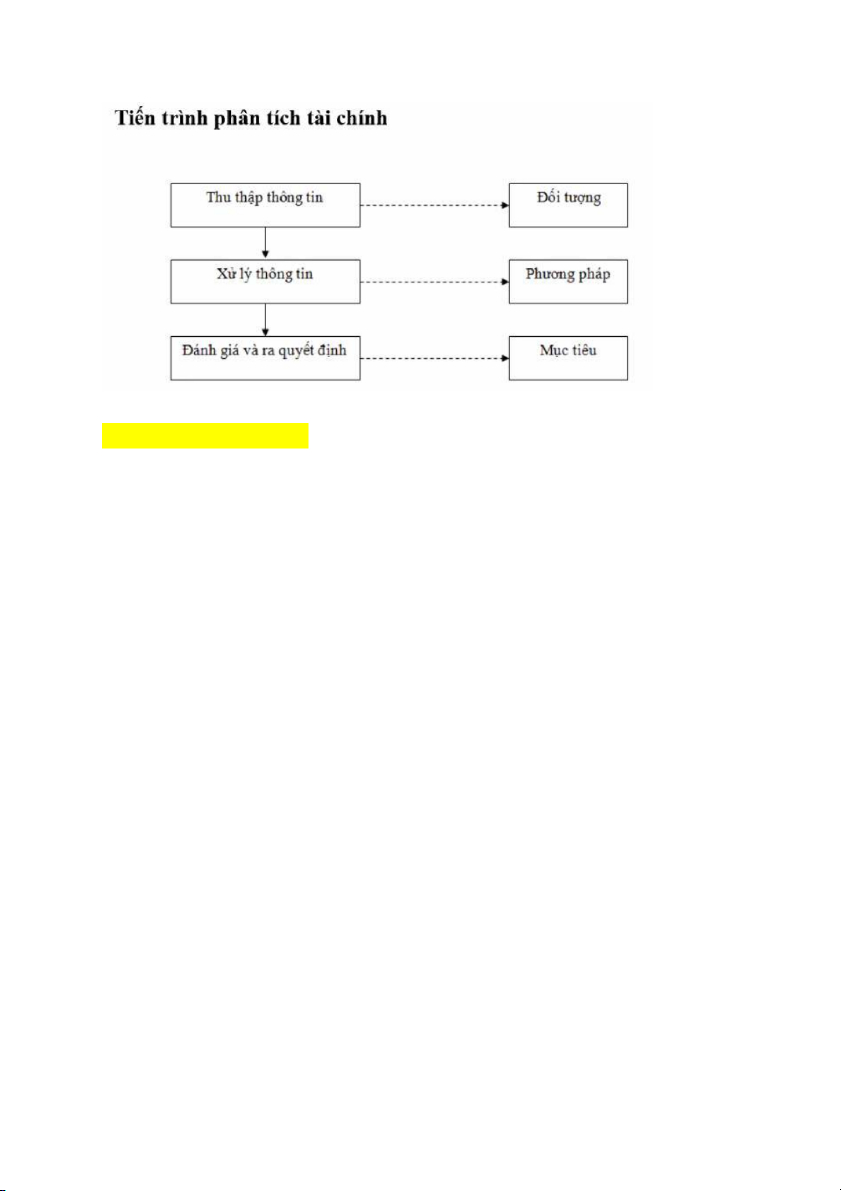

● Tiến trình phân tích tài chính

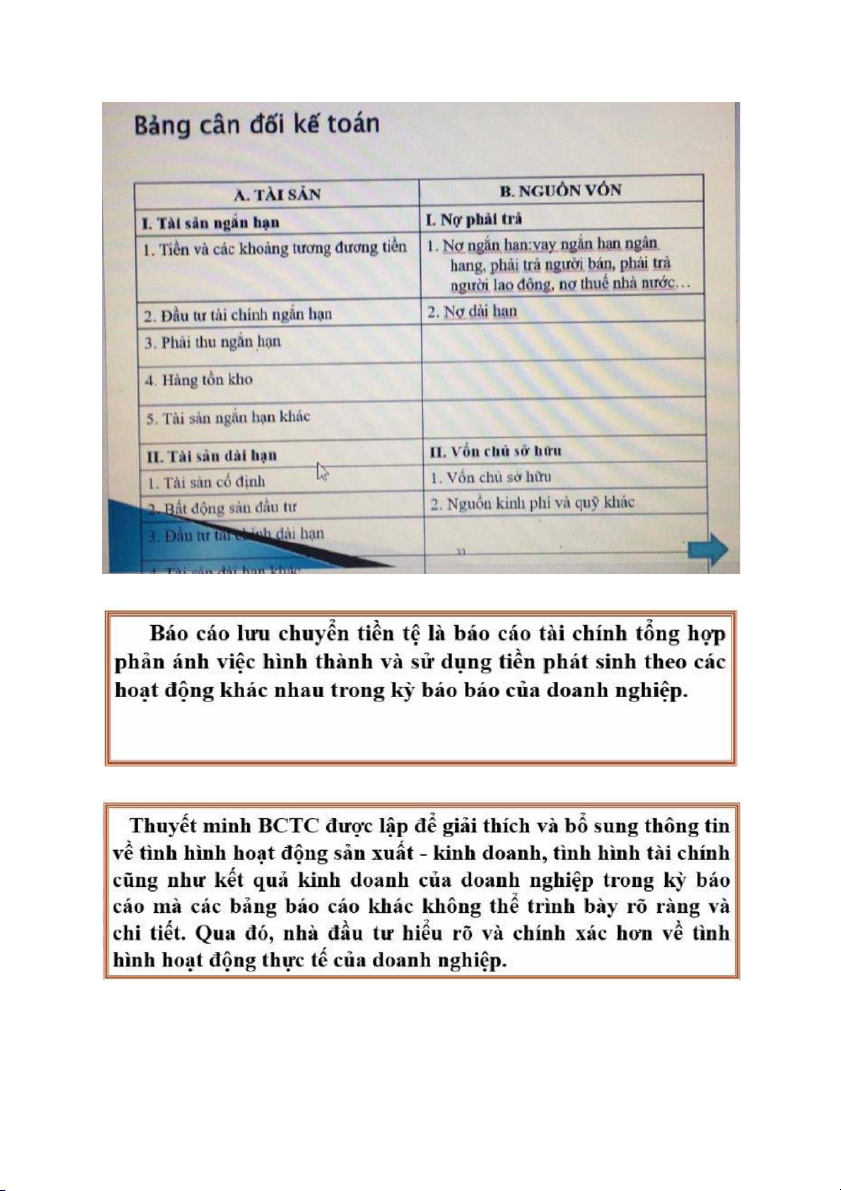

II.Báo cáo tài chính

- Bảng cân đối kế toán: - Báo cáo kết quả HĐKD

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

phản ánh tình hành hđ kinh doanh, mang tính thời kỳ (cả năm)

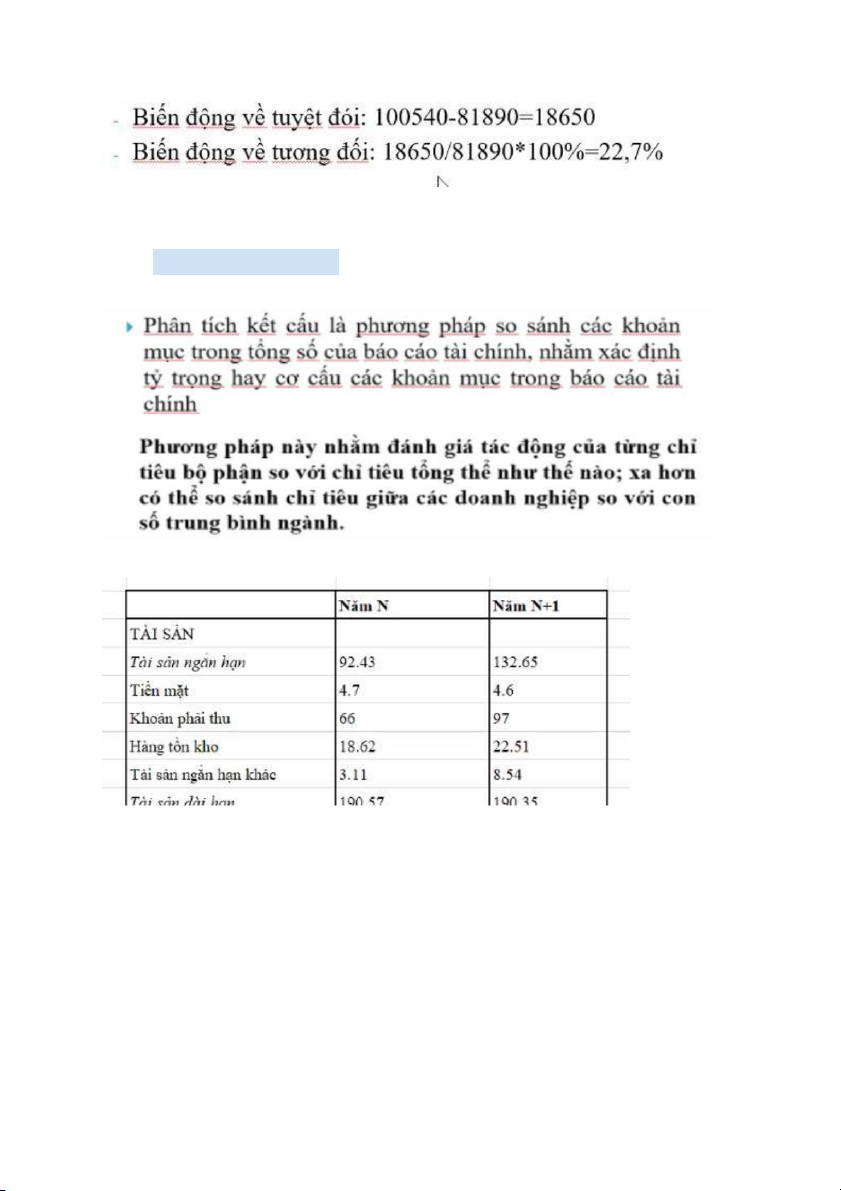

● Phân tích biến động

- tổng ts tăng 22.7 so với 2019 tương ứng tăng tuyệt đối 18650 trđ

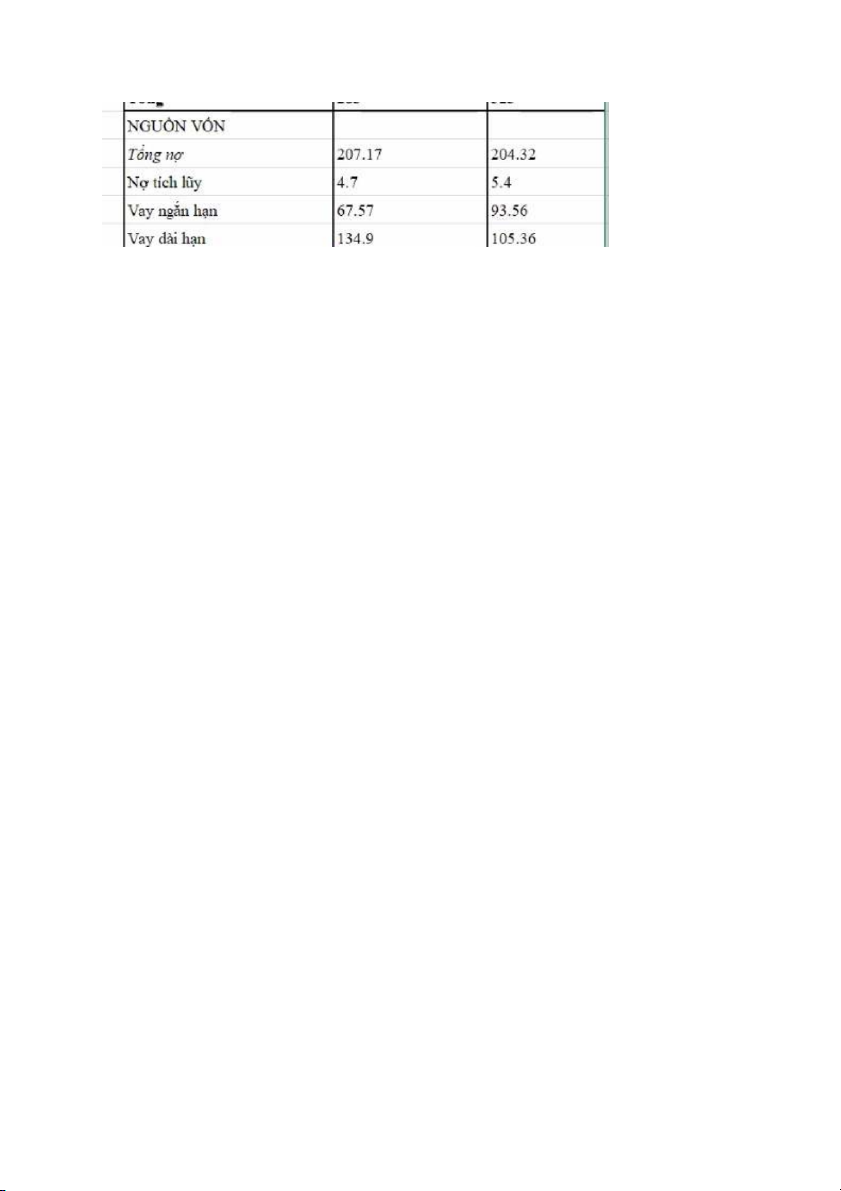

● Phân tích kết cấu

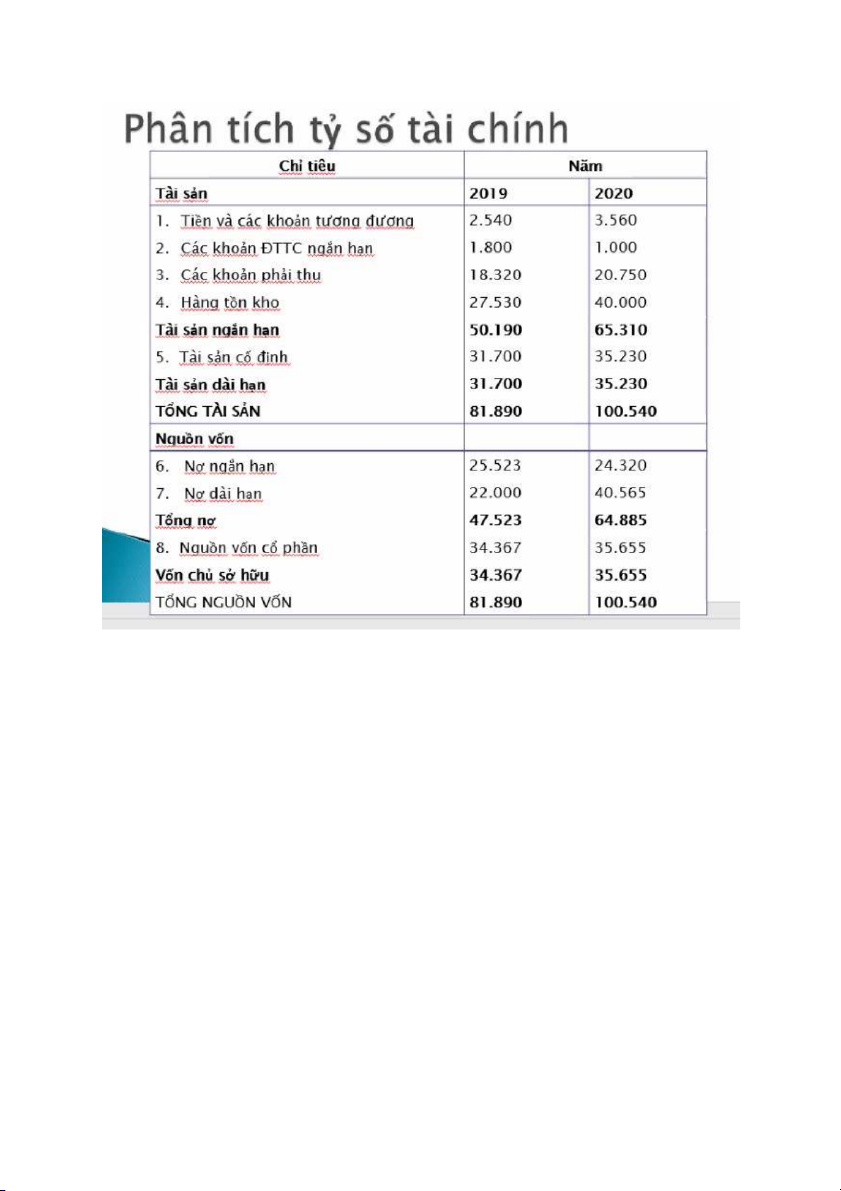

● Phân tích tỷ số tài chính ●

Thanh toán hiện hành: (ý nghĩa) một đồng nợ ngắn hạn đc đảm đảm

thanh toán bằng bao nhiêu đồng tài sản ngắn hạn.

Thanh toán nhanh: (ý nghĩa) một đồng nợ ngắn hạn đc đảm bảo bằng

bao nhiêu đồng tài sản ngắn hạn có khả năng chuyển hoá nhanh thành tiền. - bình quân:=

- Kỳ thu tiền bình quân (số ngày cho 1 vòng quay)= =

Vòng quay khoản phải thu 2019 =

→ trong 2019 khoản phải thu quay được 6,16 vòng Kỳ thu tiền bình quân =

→ Bình quân khoản phải trả 2019 hết 59,2 ngày

Vòng quay khoản phải thu=doanh số muaKhoản pt bình quân

Kỳ trả tiền bình quân = 365vòng quay Kpt

Hiệu suất sử dụng (số vòng quay)=

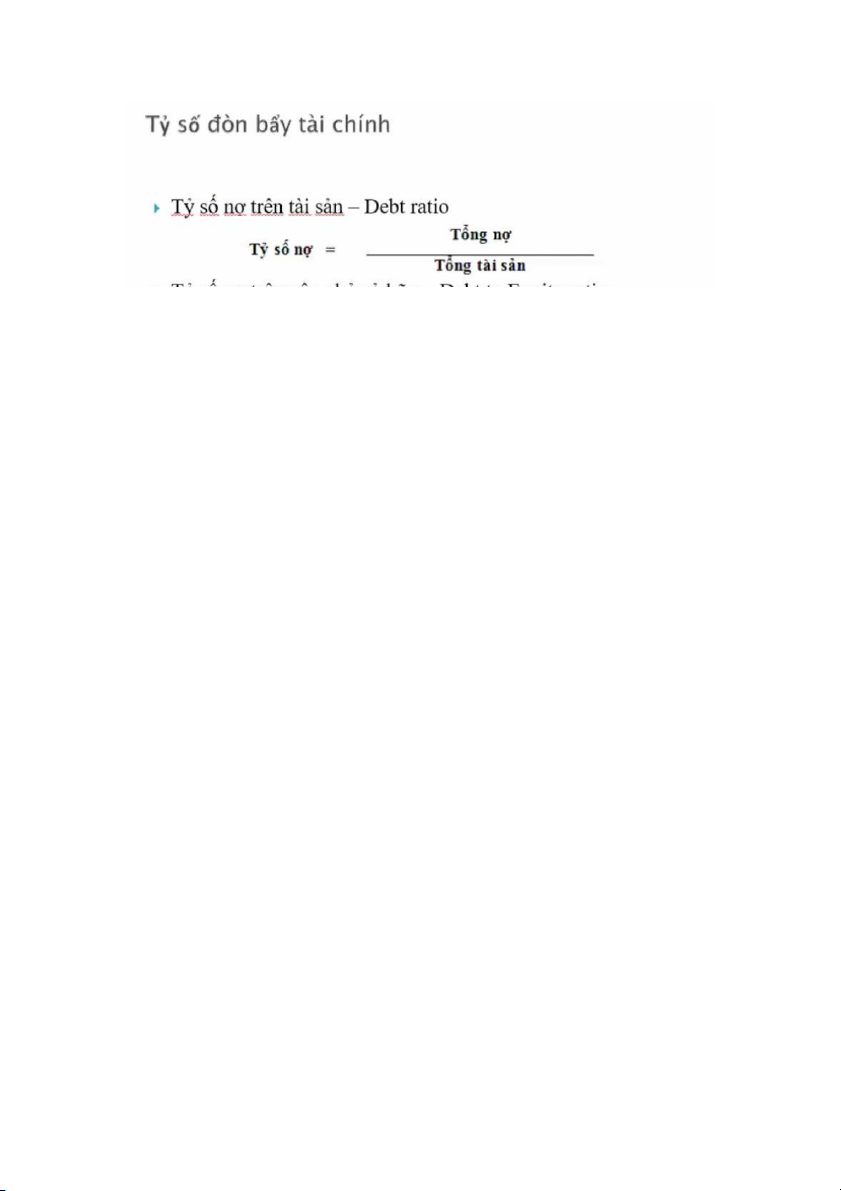

Tỷ số nợ dài hạn trên vốn chủ sở hữu= Tỷ suất sinh lời = -

ý nghĩa: dưới mẫu có 1 đồng thì trên tử có được bao nhiêu đồng.

→ vì hàng tồn kho ( hàng tồn kho là hàng không thể quy ra tiền mặt…) → vì tỷ số nợ