Lý thuyết ôn tập - Tài chính ngân hàng | Trường Đại học Khánh Hòa

Lý thuyết ôn tập - Tài chính ngân hàng | Trường Đại học Khánh Hòa được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính ngân hàng (21D) 44 tài liệu

Trường: Trường Đại học Khánh Hòa 416 tài liệu

Tác giả:

Preview text:

1/ Điều kiện để 1 công ty Việt Nam có thể IPO trên TTCK VN là những điều kiện nào?

Theo Luật Chứng khoán, để IPO, doanh nghiệp phải đáp ứng đủ các điều kiện sau:

- Vốn điều lệ của tổ chức tại thời điểm đăng ký tiến hành IPO phải từ 30 tỷ

đồng trở lên – tính theo giá trị số sách kế toán. Giá trị vốn hóa đạt tối thiểu 30

tỷ đồng theo cách tính bình quân gia quyền giá cổ phiếu trong đợt chào bán.

- Doanh nghiệp có tình hình hoạt động kinh doanh trong hai năm liên tục trước

năm đăng ký IPO có lãi, không lỗ lũy kế, đồng thời đảm bảo tỷ lệ ROA tối thiểu 5%.

- Có phương án phát hành và sử dụng vốn thu được từ IPO được Đại hội đồng cổ đông thông qua.

- Có tối thiểu 15% số cổ phiếu có quyền biểu quyết của tổ chức phát hành được

chào bán cho ít nhất 100 nhà đầu tư, không phải là cổ đông lớn hiện hữu. Đối

với những tổ chức có vốn điều lệ trên 1000 tỷ đồng, tỷ lệ giảm còn 10%.

- Trước khi thực hiện IPO, cổ đông lớn của công ty phải cam kết cùng nhau

nắm giữ ít nhất 20% vốn điều lệ tối thiểu 1 năm kể từ ngày kết thúc IPO.

- Doanh nghiệp không nằm trong những trường hợp bị truy cứu trách nhiệm

hình sự hoặc vi phạm trật tự quản lý xã hội, bị kết án mà chưa xóa án tích.

Người đại diện doanh nghiệp không bị xử lý vi phạm trong hai năm kể từ thời điểm đăng ký niêm yết

- Có công ty chứng khoán tư vấn cho việc lập hồ sơ IPO, trừ trường hợp chính

công ty chứng khoán là tổ chức phát hành. Đối với doanh nghiệp có vốn đầu tư

nước ngoài cần chuyển thành công ty cổ phần trước khi đăng ký IPO.

- Doanh nghiệp cam kết và phải tiến hành niêm yết/ đăng ký giao dịch cổ phiếu

trên hệ thống giao dịch chứng khoán từ đầu cho đến khi kết thúc đợt chào bán.

- Doanh nghiệp phải mở tài khoản phong tỏa nhận tiền mua cổ phiếu của đợt phát hành cổ phiếu IPO.

- Doanh nghiệp mới trong lĩnh vực xây dựng, cơ sở hạ tầng phải: Là doanh

nghiệp làm chủ đầu tư các công trình nằm trong đề án phát triển kinh tế xã hội

của bộ ngành, các tỉnh thành phố trực thuộc trung ương. Dự án đầu tư được phê

duyệt bởi các cấp có thẩm quyền.

- Có tổ chức đứng ra bảo lãnh việc IPO.

- Phải có ngân hàng giám sát việc sử dụng vốn huy động từ thực hiện IPO.

Lưu ý rằng thông tin về IPO phải được công bố ra công chúng thông qua các

phương tiện truyền thông đại chúng, kể cả Internet.

2/ Các thủ tục cần có khi 1 công ty IPO trên TTCK?

Bước 1: Xin ý kiến của Hội đồng cổ đông.

Bước 2: Chuẩn bị hồ sơ theo quy định pháp luật

Bước 3: Nộp hồ sơ đăng ký chào bán chứng khoán ra công chúng với Ủy ban

chứng khoán Nhà nước. Trong thời gian chờ đợi, doanh nghiệp có thể sử dụng

nội dung trong bản báo cơ sơ bộ để thăm dò thị trường.

Bước 4: Cấp giấy chứng nhận đăng ký chào bán chứng khoán ra công chúng.

Bước 5: Tổ chức phát hành phải công bố Bản thông báo phát hành trên 01 tờ

báo điện tử hoặc báo in trong 03 số liên tiếp.

Bước 6: Phát hành và phân phối chứng khoán.

1.1. KHÁI NIỆM VỀ THUẾ

Thuế là một nguồn lực tài chính nhà nước thông qua sự động viên, sự đóng góp

của dân theo pháp luật thuế tập trung vào NSNN để đáp ứng nhu cầu chi tiêu

và phục vụ chức năng của Nhà nước. Thuế mang tính ràng buộc pháp lý và

không hoàn trả trực tiếp.

1.2. BẢN CHẤT CỦA THUẾ

- Thuế tồn tại song song với Nhà nước vừa là nguồn thu chủ yếu tạo nguồn vật

chất to lớn đối với hoạt động của Nhà nước và đem lại một năng suất dồi dào

vừa đạt được mục tiêu kích thích kinh tế tăng trưởng. Thể hiện tính linh động,

mềm dẻo và đa dạng của thuế.

- Thể hiện tính động viên, ràng buộc, và cương quyết của thuế.

- Thể hiện tính nhân đạo và văn minh của thuế.

=> Bản chất của thuế do bản chất nhà nước quy định; bản chất cho thấy tính hài

hòa, tính nhân đạo, tính ràng buộc về mặt kinh tế cũng như xã hội trong quản lý

của Nhà nước đáp ứng nhu cầu của Nhà nước và tạo ra các lợi ích xã hội mà

mọi công dân đều được thụ hưởng hay nói cách khác đó là lợi ích của thuế.

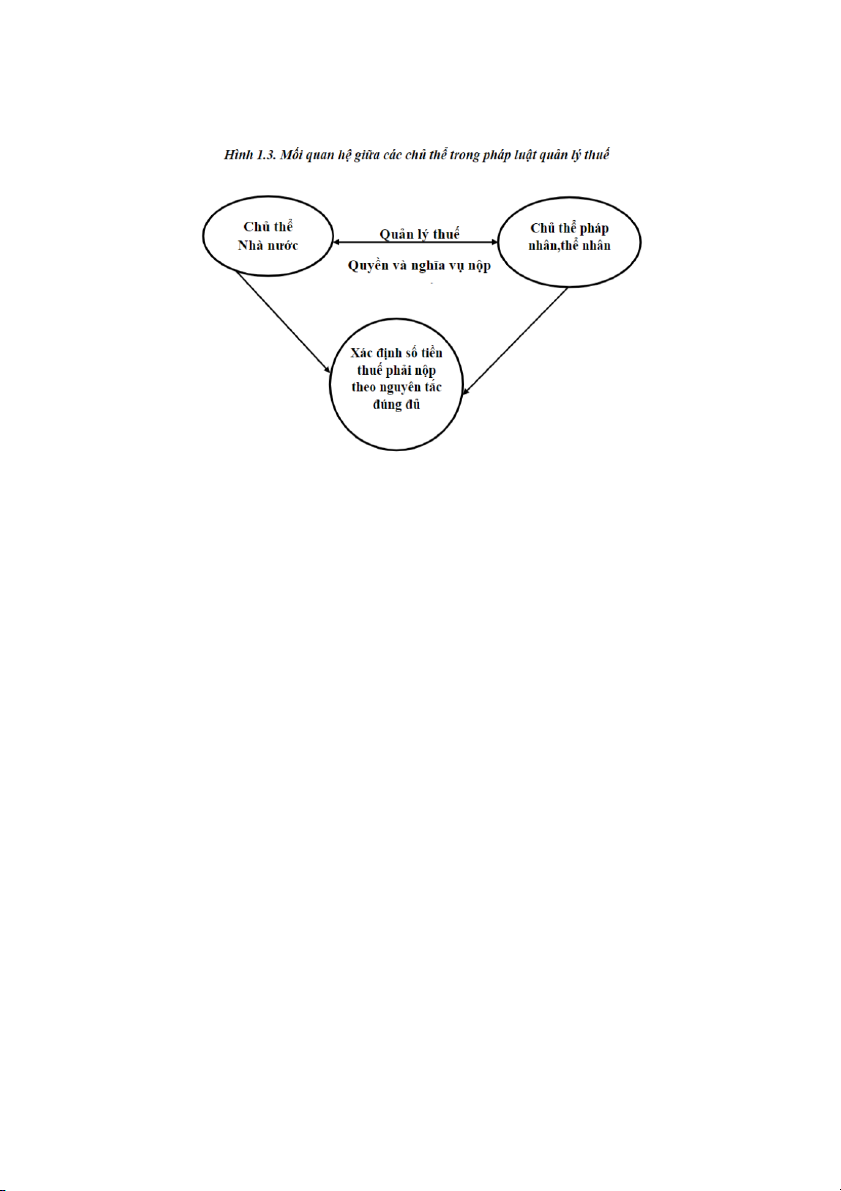

1.3. ĐẶC ĐIỂM CỦA THUẾ

(1) Thuế là một khoản thu chủ yếu của NSNN (khác với các khoản thu

khác) mang tính pháp lý nhằm phục vụ cho nhiệm vụ chi của nhà nước

cung cấp hàng hóa công cho xã hội nhằm đảm bảo lợi ích công cộng cho toàn xã hội.

(2) Tính bắt buộc của thuế thể hiện tính pháp lý cao và quy định trong Hiến

pháp, ban hành luật thuế và các văn bản dưới Luật; thể hiện qua tính

tuyên truyền về pháp luật thuế; chế tài và xử lý vi phạm pháp luật thuế.

(3) Thuế mang tính chất không hoàn lại thể hiện qua các hàng hóa mà nước

cung cấp cho toàn xã hội trong mỗi giai đoạn phát triển của đất nước,

tính chất này ngoài Nhà nước không có tổ chức cá nhân nào thực hiện

được hàng hóa công là một điển hình.

(4) Thuế là một hình thức phân phối và thực hiện công bằng xã hội thể hiện

qua việc sử dụng công cụ thuế để điều chỉnh thu nhập giữa các tầng lớp

xã hội để giải quyết các vấn đề xã hội. Để giảm bớt các thu nhập cao

thông thường biện pháp được áp dụng là thông qua các chính sách thuế

đánh vào người có thu nhập cao, các hàng hóa đặc biệt mà chỉ có người

có thu nhập cao tiêu dùng thông qua thuế tiêu thụ đặc biệt mà Nhà nước

không khuyến khích nhưng không thể ngăn cản nhu cầu của các đối

tượng này. Ngược lại để thực hiện đối với các tầng lớp có thu nhập thấp

thì công cụ thuế sẽ được sử dụng theo hướng ngược lại là giảm thuế đối

với các mặt hàng thiết yếu và tối thiểu cho nhu cầu cuộc sống. Tuy

nhiên xét về mặc lợi ích thì nếu công cụ thuế được sử dụng không đúng

mục đích thì sẽ tạo phản ứng ngược gây mâu thuẫn đến lợi ích và ảnh

hưởng đến sự phát triển kinh tế xã hội

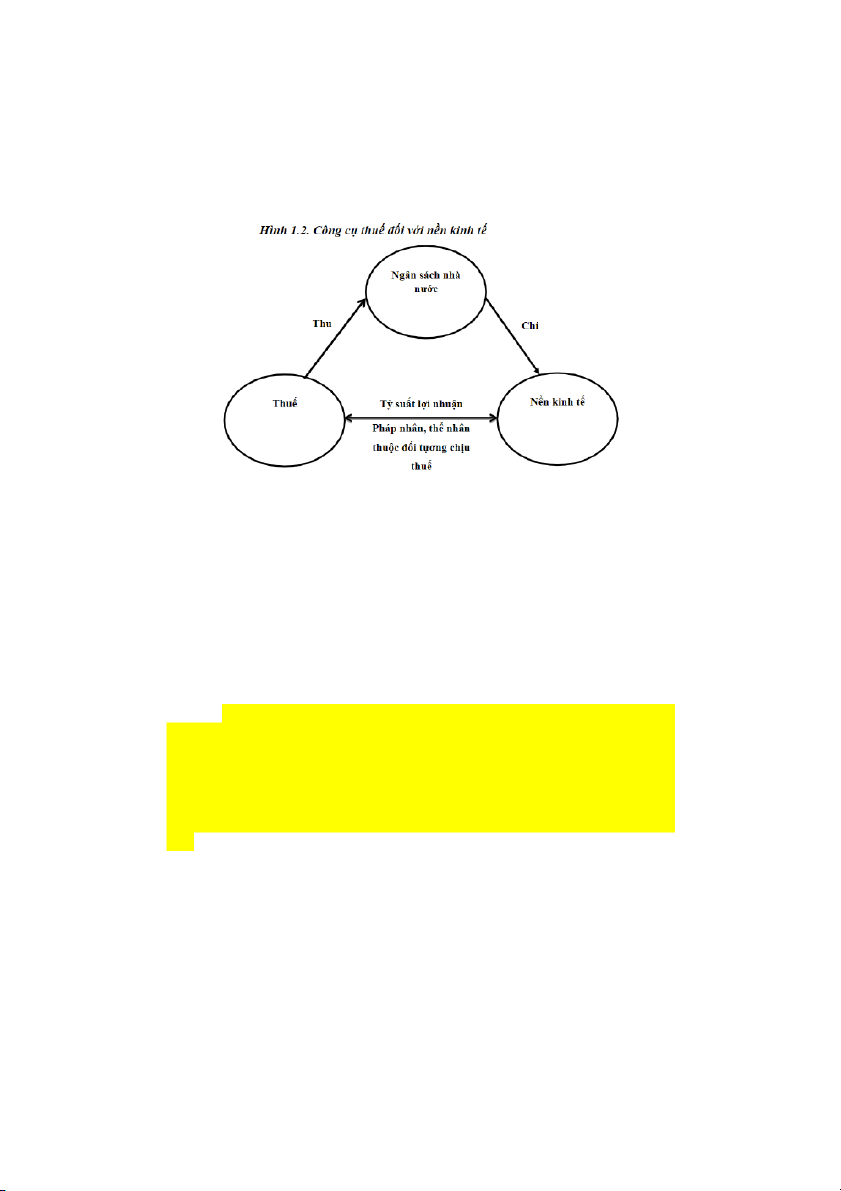

1.4. VAI TRÒ VÀ SỰ TÁC ĐỘNG CỦA THUẾ ĐẾN NỀN KINH TẾ THỊ

TRƯỜNG THEO ĐỊNH HƯỚNG XÃ HỘI CHỦ NGHĨA Ở VIỆT NAM

Theo từng giai đoạn phát triển kinh tế xã hội, Chính phủ sử dụng thuế là một

trong những công cụ tài chính để điều tiết nền kinh tế của quốc gia nhằm thực

hiện các mục tiêu kinh tế xã hội theo mục tiêu chiến lược đã đề ra và thông qua

việc thu chi ngân sách nhà nước. Mặc khác, kiểm soát, điều tiết thị trường

nhằm khắc phục các tồn tại của nền kinh tế thị trường làm phân hóa giàu nghèo

sâu, bất bình đẳng trong xã hội. Thuế là nguồn thu quan trọng nhất từ việc huy

động và động viên từ nền kinh tế.

Nguồn thu từ thuế là một nguồn lực tài chính quốc gia tập trung vào Nhà nước

là không thể thiếu được và tùy thuộc vào cách thức sử dụng nguồn lực tài chính

của Nhà nước cũng như khả năng và mức động viên từ nguồn lực tài chính

trong nền kinh tế. Một số tác động đến nguồn thu NSNN cần được quan tâm

khi xây dựng kế hoạch tài chính của quốc gia:

(1) Mức thu nhập GDP bình quân đầu người

(2) Khai thác tài nguyên thiên nhiên quốc gia

(3) Nợ công và các khoản chi của Nhà nước

(4) Các yếu tố khác từ kinh tế xã hội

Hòa cùng với xu hướng phát triển nền kinh tế thị trường của thế giới thể hiện

sự công bằng minh bạch việc tuân thủ thực thi cam kết hội nhập kinh tế quốc tế

thì thuế là một vấn đề hàng đầu trong các cam kết song phương và đa phương.

Đổi lại, nền kinh tế sẽ được phát triển thông qua các vấn đề mà ngay cả thị

trường nước không thể “giải quyết”, các luồng vốn sẽ dịch chuyển từ trong

nước ra nước ngoài và các nguồn vốn từ nước ngoài vào Việt Nam và từ đó làm

cho sức sản xuất của nền kinh tế được phát triển tốt hơn, tỷ suất lợi nhuận của

nền kinh tế cao hơn thì việc nguồn thu cho NSNN sẽ ổn định, phát triển bền

vững. Thông qua đó Nhà nước sẽ chủ động được tình hình tái cơ cấu nền kinh

tế theo mục tiêu đã đề ra như giá cả, việc làm, đầu tư, cán cân thanh toán quốc tế…

Trong một nền kinh tế thị trường luôn có sự biến động và tiềm ẩn những rủi ro

kinh tế, chính trị với những hiện tượng lạm phát, suy thoái kinh tế thì ngoài

những công cụ khác công cụ thuế sẽ được sử dụng tăng thuế hoặc giảm thuế

thông qua các chính sách thuế để đưa nền kinh tế trở lại dưới sự kiểm soát của

Chính phủ thể hiện qua các mối quan hệ giữa các chủ thể trong nền kinh tế.

Tài liệu liên quan:

-

Tiểu luận : Phân tích thị trường các doanh nghiệp và hành vi mua sắm của doanh nghiệp | Trường Đại học Khánh Hòa

302 151 -

Tài liệu ôn tập Định giá trái phiếu | Đại học Khánh Hòa

207 104 -

Giáo trình ngân hàng thương mại | Trường Đại học Khánh Hòa

255 128 -

Giáo trình môn thị trường tài chính | Trường Đại học Khánh Hòa

458 229 -

Bài giảng phân loại thị trường tài chính | Trường Đại học Khánh Hòa

206 103