Lý thuyết và Trắc nghiệm Nguyên lý thống kê - Kế toán tài chính | Trường Đại học Lao động - Xã hội

Lý thuyết và Trắc nghiệm Nguyên lý thống kê - Kế toán tài chính | Trường Đại học Lao động - Xã hội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

CHƯƠNG I: NHỮNG VẤN ĐỀ CHUNG CỦA THỐNG KÊ HỌC

A. TÓM TẮT LÝ THUYẾT

1.1 Khái niệm và vai trò của thống kê học

1.1.1. Lịch sử ra đời và phát triển của thống kê học

Thống kê là một môn khoa học về thu thập, phân tích, trình bày và diễn giải dữ

liệu. Nó ra đời, phát triển từ nhu cầu thực tiễn của xã hội và là một trong những môn

khoa học xã hội có lịch sử lâu dài. Đó là một quá trình phát triển không ngừng từ đơn

giản đến phức tạp, được đúc rút dần thành lý luận khoa học và ngày nay đã trở thành

một môn khoa học độc lập.

Ngày nay, thống kê được coi là một trong những công cụ quan trọng trong quản

lý vĩ mô nền kinh tế quốc dân. Thông tin thống kê giữ vai trò không thể thiếu được

trong việc đánh giá, dự báo tình hình, hoạch định chiến lược, chính sách, xây dựng kế

hoạch phát triển kinh tế xã hội của một quốc gia, của một địa phương, của một ngành của doanh nghiệp …

1.1.2. Khái niệm thống kê học

Thống kê học là khoa học nghiên cứu hệ thống các phương pháp thu thập, tổng

hợp, xử lý và phân tích các con số (mặt lượng) của những hiện tượng số lớn để tìm

hiểu được bản chất và tính quy luật vốn có của chúng (mặt chất) trong những điều kiện nhất định.

1.1.3. Vai trò của thống kê học

- Là một trong những công cụ quản lý vĩ mô quan trọng, có vai trò cung cấp các

thông tin thống kê trung thực, khách quan, chính xác, đầy đủ, kịp thời phục vụ các cơ

quan nhà nước trong việc phân tích, đánh giá, dự báo tình hình, hoạch định chiến

lược, chính sách, xây dựng kế hoạch phát triển kinh tế xã hội trong ngắn hạn và dài hạn.

- Các con số thống kê cũng là cơ sở quan trọng để đánh giá tình hình thực hiện

các kế hoạch, chiến lược và các chính sách đó.

- Trên giác độ quản lý vi mô, Thống kê giữ vai trò cung cấp thông tin cho các tổ

chức, cá nhân trong xã hội. Đồng thời phải xây dựng, cung cấp các phương pháp phân

tích đánh giá cho các hoạt động kinh tế xã hội của các tổ chức, các đơn vị đó.

1.2. Đối tượng và phạm vi nghiên cứu của thống kê học

1.2.1. Đối tượng nghiên cứu của thống kê học

Đối tượng nghiên cứu của thống kê học là mặt lượng trong mối liên hệ mật thiết

với mặt chất của các hiện tượng và quá trình kinh tế- xã hội số lớn, trong điều kiện

thời gian và địa điểm cụ thể.

- Mối quan hệ lượng- chất: (thống kê nghiên cứu mặt lượng để tìm mặt chất): mỗi

sự vật, hiện tượng đều tồn tại hai mặt đối lập nhau, mặt lượng và mặt chất, mặt lượng

là biểu hiện ra bên ngoài của mặt chất, mặt chất muốn biểu hiện ra bên ngoài phải thông qua mặt lượng.

- Hiện tượng số lớn: thống kê nghiên cứu hiện tượng số lớn để triệt tiêu các tác

động ngẫu nhiên lên hiện tượng, khiến hiện tượng thể hiện rõ bản chất vốn có của nó.

- Điều kiện thời gian và địa điểm: sự vật, hiện tượng, đặt trong điều kiện thời

gian và địa điểm khác nhau, có thể một mặt lượng sẽ biểu hiện mặt chất khác nhau.

1.2.2. Phạm vi nghiên cứu của thống kê học

Phạm vi nghiên cứu của thống kê học bao gồm các hiện tượng và các quá trình

kinh tế -xã hội, bao gồm:

- Các hiện tượng về quá trình tái sản xuất mở rộng của cải vật chất xã hội; tình hình

và sự phân phối theo hình thức sở hữu các tài nguyên và sản phẩm xã hội.

- Nghiên cứu và ứng dụng thông tin Thống kê trong các hoạt động kinh tế và

quản trị kinh doanh. Đặc biệt là công cụ định hướng cho các cơ quan kế toán, các nhà

phân tích tài chính, người quản trị thương hiệu, và quản trị chất lượng sản phấm...

- Các hiện tượng về dân số, lao động: tổng dân số; kết cấu dân số, lao động; phân

bố dân số, lao động; biến động dân số, lao động, ...

- Các hiện tượng về đời sống vật chất, văn hóa nghệ thuật, giáo dục, y tế biểu

hiện cụ thể bằng những tiêu chí thống kê: mức sống vật chất và tinh thần; trình độ văn

hóa, trình độ nghiệp vụ; chăm lo bảo vệ sức khỏe, chính sách chế độ bảo hiểm y tế,

bảo hiểm xã hội, môi trường sống, làm việc.

- Các hiện tượng về sinh hoạt chính trị – xã hội, an ninh trật tự.

1.3. Một số khái niệm thường dùng trong nghiên cứu thống kê

1.3.1. Tổng thể thống kê và đơn vị tổng thể

a. Khái niệm: Tổng thể thống kê là tập hợp những đơn vị hoặc những phần tử

cấu thành hiện tượng, mà cần được quan sát và phân tích mặt lượng của chúng.

Các đơn vị, phần tử cấu thành nên tổng thể được gọi là các đơn vị tổng thể.

Ví dụ: Muốn nghiên cứu tình hình học tập của sinh viên Đại học Lao động - Xã

hội thì tổng thể thống kê sẽ tổng số sinh viên đang học tập tại Đại học Lao động - Xã

hội, mỗi sinh viên là một đơn vị tổng thể.

b. Phân loại tổng thể

- Căn cứ vào sự nhận biết các đơn vị trong tổng thể, có thể phân chia tổng thể

làm hai loại: Tổng thể bộc lộ và tổng thể tiềm . ẩn

Tổng thể bộc lộ: Là tổng thể có ranh giới rõ ràng, các đơn vị của tổng thể được

biểu hiện một cách rõ ràng, dễ xác định.

Ví dụ như: tổng thể các doanh nghiệp ngoài quốc doanh; tổng thể lao động tại

một doanh nghiệp; tổng thể sinh viên, tổng thể giảng viên,... trong một trường đại học,

Tổng thể tiềm ẩn: Là tổng thể mà các đơn vị của tổng thể không được nhận biết

một cách trực tiếp, ranh giới của tổng thể không rõ ràng được.

Ví dụ: Tổng thể nhưng người thích nhạc rock; tổng thể những người mê tín dị

đoan; tổng thể người yêu thích bóng đá; tổng thể người yêu thích nhạc Trịnh Công

Sơn, thích xem phim trinh thám,...

- Căn cứ vào tính chất của tổng thể liên quan đến mục đích nghiên cứu, có thể

phân chia tổng thể thành 2 loại hai loại: Tổng thể đồng chất và Tổng thể không đồng chất

Tổng thể đồng chất: Bao gồm các đơn vị có cùng chung những đặc điểm chủ

yếu, đặc trưng cơ bản liên quan đến mục đích nghiên cứu.

VD: tổng thể sinh viên trong một lớp học khi nghiên cứu kết quả học tập.

Tổng thể không đồng chất bao gồm các đơn vị khác nhau về loại hình, khác nhau

về những đặc điểm, đặc trưng chủ yếu liên quan đến mục đích nghiên cứu.

VD: tổng thể sinh viên trúng tuyển khi xét điểm tuyển sinh đầu vào đại học, căn

cứ vào giới tính, quê quán,...

- Căn cứ vào phạm vi nghiên cứu, phân tổng thể thành hai loại: Tổng thể chung

và tổng thể bộ phận.

Tổng thể chung: Là tổng thể bao gồm tất cả các đơn vị, các bộ phận cấu thành

thuộc đối tượng nghiên cứu.

VD: tổng thể sinh viên trong một lớp học khi nghiên cứu kết quả học tập của lớp đó.

Tổng thể bộ phận: Là một phần, một bộ phận các đơn vị thuộc tổng thể chung.

VD: Tổng thể dân số là tổng thể chung, tổng thể bộ phận là tổng thể dân số nam, tổng dân số nữ.

Tổng thể sinh viên nam- tổng thể sinh viên nữ trong một lớp học khi nghiên cứu

kết quả học tập của lớp đó, tổng thể sinh viên trong một lớp học khi nghiên cứu kết

quả học tập của toàn trường.

1.3.2. Tiêu thức thống kê a. Khái niệm

Tiêu thức thống kê là một khái niệm chỉ đặc điểm của các đơn vị tổng thể được

chọn ra để nghiên cứu tùy theo mục đích nghiên cứu khác nhau.

VD: khi nghiên cứu kết quả học tập của sinh viên, cần nghiên cứu các tiêu thức:

điểm trung bình học phần: gồm điểm quá trình (bao gồm điểm kiểm tra thường xuyên,

điểm kiểm tra giữa kì) và điểm thi kết thúc học phần. b. Phân loại:

- Theo tính chất biểu hiện của tiêu thức có tiêu thức thuộc tính và tiêu thức số lượng.

+ Tiêu thức thuộc tính là tiêu thức không được biểu hiện trực tiếp bằng con số

mà nó phản ánh các thuộc tính của đơn vị tổng thể.

VD: tiêu thức giới tính của sinh viên: có 2 biểu hiện là nam và nữ, tình trạng

hôn nhân, nghề nghiệp, nhân cách, tiêu thức mức sống dân cư có biểu hiện gián tiếp

qua thu nhập, tiêu dùng, nhà ở, tiện nghi sinh hoạt. Tiêu thức ngành nghề đào tạo của

một trường đại học: kế toán, quản trị nhân lực, công tác xã hội,...

+ Tiêu thức số lượng là tiêu thức được biểu hiện trực tiếp bằng con số, thể hiện

mặt lượng của đơn vị tổng thể. Mỗi con số được gọi là một lượng biến. (xi)

Các biểu hiện của tiêu thức số lượng gọi là lượng biến. Có 2 loại lượng biến:

(lượng biến rời rạc: biểu hiện bằng các điểm trên trục số, biểu hiện bằng số nguyên;

lượng biến liên tục: biểu hiện bằng các khoảng trên trục số, biểu hiện bằng số thập phân)

VD: tiêu thức điểm quá trình của môn học: có các biểu hiện bằng số từ 0 đến 10

(rời rạc: nếu làm tròn số). Tiêu thức chiều cao, cân nặng: biểu hiện từ 0,0 đến ... (liên

tục: nếu không làm tròn số). Tiêu thức thu nhập, tiền lương

Một tiêu thức chỉ có hai biểu hiện không trùng nhau trên một đơn vị tổng thể được

gọi là tiêu thức thay phiên. Ví dụ, tiêu thức giới tính chỉ có hai biểu hiện không trùng

nhau trên một đơn vị tổng thể là nam và nữ.

- Phân theo điều kiện phản ánh có tiêu thức thời gian và tiêu thức không gian.

+ Tiêu thức thời gian: phản ánh thời gian phát sinh hiện tượng nghiên cứu.

VD: số lượng khách Trung Quốc đến Việt Nam theo quý trong ba năm qua thì

“quý” là tiêu thức thời gian.

VD: nghiên cứu tiêu thức kết quả học tập môn NLTK của sinh viên lớp tín chỉ

D16KT thì tiêu thức thời gian là học kì I năm học 2021-2022 (là thời gian học tập).

+ Tiêu thức không gian: phản ánh địa điểm phát sinh hiện tượng nghiên cứu.

VD: tiêu thức “tỉnh/địa phương” trong dữ liệu phản ánh giá trị sản xuất nông

nghiệp của Việt Nam theo tỉnh/địa phương...

1.3.3. Chỉ tiêu thống kê a. Khái niệm

Chỉ tiêu thống kê phản ánh mặt lượng trong mối liên hệ mật thiết với mặt chất

của các hiện tượng kinh tế xã hội số lớn trong điều kiện thời gian, không gian cụ thể. VD:

+ Theo niên giám Thống kê 2017, dân số trung bình của Việt Nam năm 2017 là 93.616 nghìn người;

+ Mật độ dân số của Việt Nam năm 2017 là 283 người/km2;

+ Tổng sản phẩm trong nước (GDP) của Việt Nam năm 2017 (tính sơ bộ) theo

giá thực tế là 5.005.975 tỷ đồng;

+ Doanh thu của doanh nghiệp A năm 2020 là 500 tỷ đồng.

Chỉ tiêu thống kê bao gồm 2 mặt: Mặt chất và mặt lượng.

Mặt chất là khái niệm của chỉ tiêu bao gồm các định nghĩa và giới hạn về thực

thể, thời gian và không gian.

Mặt lượng là mức độ của chỉ tiêu, hay trị số của chỉ tiêu phản ánh quy mô, quan

hệ so sánh hoặc cường độ của hiện tượng kinh tế- xã hội với đơn vị tính phù hợp. b. Phân loại

chỉ tiêu thống kê

- Căn cứ vào nội dung của chỉ tiêu có thể phân chỉ tiêu thống kê thành hai loại:

Chỉ tiêu chất lượng và chỉ tiêu khối lượng

+ Chỉ tiêu chất lượng biểu hiện trình độ phổ biến hoặc mối quan hệ so sánh

trong tổng thể. Chỉ tiêu chất lượng là số tương đối (ví dụ, tốc độ phát triển về doanh

thu của doanh nghiệp K năm 2017 so với năm 2016 là 105%; mật độ dân số của Việt

Nam năm 2017 là 283 người/km2); là số bình quân (ví dụ, năng suất lao động bình

quân của Việt Nam năm 2016 là 84,47 triệu đồng/người). Chỉ tiêu chất lượng không

biểu hiện bằng số tuyệt đối.

+ Chỉ tiêu khối lượng phản ánh quy mô, khối lượng của hiện tượng nghiên cứu

theo thời gian và địa điểm cụ thể.

VD: Dân số trung bình của địa phương A năm 2017 là 1.361 nghìn người.

- Căn cứ theo hình thức biểu hiện:

+ Chỉ tiêu hiện vật: là chỉ tiêu có biểu hiện đo bằng đơn vị đo hiện vật, vật lý tự

nhiên. (kg, m, lít, cái, con, chiếc, bộ,...)

VD: Tổng sản lượng lúa của Việt Nam năm 2015 là 45.105,5 nghìn tấn.

+ Chỉ tiêu giá trị: là chỉ tiêu có biểu hiện đo bằng đơn vị đo tiền tệ. VD: doanh

thu (trđ), tổng sản phẩm quốc gia (USD),...

VD: GDP Việt Nam năm 2015 là 4.192.862 tỷ đồng.

- Căn cứ theo tính chất biểu hiện:

+ Chỉ tiêu tuyệt đối: là chỉ tiêu phản ánh quy mô, khối lượng của hiện tượng.

VD: Diện tích Việt Nam năm 2015 là 330.966,9 nghìn km2.

+ Chỉ tiêu tương đối: là chỉ tiêu phản ánh mối quan hệ so sánh giữa các mức độ của hiện tượng.

VD: Mật độ dân số Việt Nam năm 2015 là 277 người/km2.

- Căn cứ theo đặc điểm thời gian:

+ Chỉ tiêu thời kì: là chỉ tiêu phản ánh mặt lượng của hiện tượng nghiên cứu

trong một thời kì nhất định.

VD: Dân số trung bình Việt Nam năm 2015 là 91.713,3 nghìn người.

+ Chỉ tiêu thời điểm: là chỉ tiêu phản ánh mặt lượng của hiện tượng nghiên cứu

tại một thời điểm nhất định.

VD: Dân số Việt Nam 0h ngày 1/4/2009 là 85.789.573 người.

1. 4. Hệ thống chỉ tiêu thống kê

a. Khái niệm: là một tập hợp nhiều chỉ tiêu nhằm phản ánh những đặc điểm,

tính chất quan trọng, những mối liên hệ chủ yếu của hiện tượng nghiên cứu. b. Yêu cầu:

- Chọn chỉ tiêu phù hợp với mục đích nghiên cứu và đặc điểm của hiện tượng nghiên cứu.

- Phản ánh được đặc điểm, tính chất chủ yếu, mối liên hệ cơ bản giữa các mặt

của hiện tượng nghiên cứu, giữa hiện tượng nghiên cứu với hiện tượng liên quan.

- Đảm bảo tính khả thi.

1.5. Thang đo trong thống kê

+ Thang đo định danh: là thang đo cho các tiêu thức mà giữa các biểu hiện của

tiêu thức không có mối quan hệ hơn kém, bằng cách gán cho mỗi biểu hiện một con

số, các con số không có quan hệ hơn kém. Thang đo này dùng để đếm tần số của biểu

hiện tiêu thức. Thang đo định danh thường dùng cho các tiêu thức thuộc tính.

VD: tiêu thức giới tính: có 2 biểu hiện không có mối quan hệ hơn kém: nam và

nữ. Có thể gán số 1 cho nam, số 0 cho nữ, hoặc ngược lại.

- Thang đo thứ bậc cũng là thang đo định danh nhưng giữa các biểu hiện của

tiêu thức có quan hệ thứ bậc hơn hơn kém, nhưng sự chênh lệch giữa các biểu hiện

không nhất thiết phải bằng nhau. Thang đo này dùng cho cả tiêu thức thuộc tính và số lượng.

VD: mức độ quan tâm 1, 2, 3 … cho các việc như ăn, mặc, ở …; chất lượng sản

phẩm xếp theo thứ tự sản phẩm loại 1, sản phẩm loại 2, sản phẩm loại 3; kết quả thi

đấu thể thao, xếp hạng theo huy chương vàng, huy chương bạc, huy chương đồng...

VD: xếp loại học lực của học sinh cấp 1 có 4 biểu hiện: xuất sắc, tốt, hoàn thành,

không hoàn thành. Gán cho các biểu hiện theo thứ tự 1,2,3,4. Số càng lớn thì học lực càng kém.

- Thang đo khoảng là thang đo thứ bậc có khoảng cách đều nhau nhưng không

có điểm gốc là 0 nên không so sánh được tỷ lệ giữa các số đo. Vì vậy, có thể thực hiện

được các phép tính cộng, trừ, tính các đặc trưng của Thống kê như bình quân, phương

sai … Khoảng cách đều là yêu cầu đối với thang đo nhưng biểu hiện của tiêu thức thì

không nhất thiết phải bằng nhau.

VD: Nhiệt độ 370C < 470C và 960C < 1000C cho phép đo chính xác sự khác

nhau giữa 2 khoảng bất kì.

VD: tiêu thức: giảng viên có phương pháp giảng bài dễ hiểu,... được chia thành

5 khoảng đều nhau: 1. Hoàn toàn đồng ý; 2. Đồng ý; 3. Bình thường; 4. Không đồng

ý; 5. Hoàn toàn không đồng ý.

- Thang đo tỷ lệ là thang đo khoảng với một điểm 0 tuyệt đối (số 0 là điểm gốc),

để có thể so sánh được tỷ lệ giữa các trị số đo. Điểm 0 được coi là điểm xuất phát của

số đo. Với thang đo này, ta có thể thực hiện được tất cả các công cụ toán Thống kê để

tính toán và phân tích số liệu.

VD: các đơn vị đo lường vật lý thông thường (lít, mét…), thu nhập, lao động…

VD: tiêu thức điểm trung bình học phần, điểm trung bình kiểm tra,... giá trị

bằng tiền của sản phẩm, khối lượng, trọng lượng, thể tích có đơn vị đo kg, m, lít,... Chú ý:

- Các thang đo phía sau được gọi là thang đo cao cấp hơn thang đo phía trước,

có thể thực hiện nhiều phép tính hơn, giúp phân tích hiện tượng sâu sắc hơn.

- Có thể chuyển các thang đo cao cấp về thấp cấp hơn nhưng không thể chuyển

từ thang đo thấp lên thang đo cao.

1.6. Hệ thống tổ chức thống kê nhà nước ở Việt Nam

1.7. Quá trình nghiên cứu thống kê

Quá trình nghiên cứu Thống kê có thể chia thành 3 giai đoạn kế tiếp nhau: Điều

tra Thống kê, tổng hợp Thống kê, phân tích và dự báo Thống kê. CÂU HỎI ÔN TẬP

1. Phân tích vai trò của thống kê trong quản lý nhà nước, quản lý thông tin kinh

tế - xã hội. Liên hệ với tình hình cụ thể ở Việt nam.

2. Phân tích đối tượng nghiên cứu của thống kê học.

3. Trình bày các khái niệm thường dùng trong thống kê. Ýnghĩa của các khái

niệm này. Cho ví dụ cụ thể. Phân biệt hai khái niệm: tiêu thức và chỉ tiêu thống kê.

4. Phân tích các nguyên tắc cơ bản của hoạt động thống kê nhà nước ở Việt nam.

5. Phân tích các nhiệm vụ chủ yếu, vai trò và những yêu cầu của từng giai đoạn

trong quá trình nghiên cứu thống kê.

6. Trình bày cơ cấu tổ chức thống kê ở Việt nam. Chức năng, nhiệm vụ chủ yếu

của thống kê Nhà nước Việt nam.

7. Thảo luận và so sánh các thang đo khác nhau? Cho ví dụ.

CÂU HỎI TRẮC NGHIỆM

Hãy lựa chọn câu trả lời đúng nhất

Câu 1. Trong các nội dung sau, nội dung nào là chỉ tiêu thống kê:

a. Tổng số dân của thành phố Hà Nội vào 0h ngày 1/4/1999 là 2,672 triệu người.

b. Tổng số dân thành thị của Việt Nam là 17,92 triệu người.

c. Dân số nữ chiếm 50,85 % tổng dân số.

d. Hà Nội có 2,672 triệu người.

e. Ở độ tuổi 85 trở lên dân số nữ nhiều hơn dân số nam.

Câu 2. Trong các tiêu thức sau, tiêu thức nào là tiêu thức thuộc tính:

a. Số trường đại học.

b. Số học sinh- sinh viên tốt nghiệp. c. Ngành nghề đào tạo.

d. Dân số của một quốc gia.

Câu 3.Trong các tiêu thức sau, tiêu thức nào là tiêu thức số lượng: a. Tình trạng việc làm. b. Trình độ đào tạo.

c. Quốc tịch của khách du lịch đến Việt Nam

d. Tiền lương tháng 1/2020.

Câu 4. Đối tượng nghiên cứu của thống kê học là:

a. Mặt lượng thuần tuý của hiện tượng số lớn trong điều kiện thời gian và địa điểm cụ thể.

b. Mặt lượng trong mối liên hệ mật thiết với mặt chất trong điều kiện thời gian.

c. Nghiên cứu hiện tượng số lớn.

d. Mặt lượng trong mối liên hệ với mặt chất của các hiện tượng và quá trình kinh tế

- xã hội số lớn, trong điều kiện thời gian và địa điểm cụ thể

Câu 5. Thống kê nghiên cứu: a. Hiện tượng kinh tế b. Hiện tượng xã hội

c. Hiện tượng tự nhiên kỹ thuật d. Cả a và b

Câu 6. Thống kê nghiên cứu a. Hiện tượng số lớn b. Hiện tượng cá biệt

c. Tất cả các phương án trên đều đúng

Câu 7. Tổng thể thống kê là:

a. Tập hợp các hiện tượng cá biệt.

b. Các đơn vị cần được quan sát mặt lượng.

c. Hiện tượng số lớn bao gồm các đơn vị hoặc phần tử cấu thành hiện tượng

d. Tổng thể thống kê là tập hợp những đơn vị hoặc những phần tử cấu thành hiện

tượng, mà cần được quan sát và phân tích mặt lượng của chúng.

Câu 8. Căn cứ vào tính chất của tổng thể liên quan đến mục đích nghiên cứu,

tổng thể thống kê gồm:

a. Tổng thể đồng chất và tổng thể bộ phận

b. Tổng thể không đồng chất và tổng thể bộ phận

c. Tổng thể đồng chất và tổng thể không đồng chất

d. Tất cả các đáp án đều sai

Câu 9 .Tổng thể nào dưới đây là tổng thể tiềm ẩn:

a. Tổng thể những người yêu nhạc Trịnh Công Sơn

b. Tổng thể sinh viên đang học trường đại học Lao Động Xã hội

c. Toàn bộ các thày cô giáo dạy trường đại học Lao Động Xã hội

d. Toàn bộ đoàn viên của trường đại học Lao Động Xã hội

Câu 10. Chỉ tiêu thống kê phản ánh:

a. Đặc điểm của từng đơn vị tổng thể.

b. Đặc điểm của toàn bộ đơn vị tổng thể.

c. Biểu hiện mặt lượng gắn với mặt chất của hiện tượng kinh tế – xã hội số lớn

d. Mặt lượng trong mối liên hệ mật thiết với mặt chất của các hiện tượng kinh tế

xã hội số lớn trong điều kiện thời gian, không gian cụ thể.

Câu 11. Tiêu thức thuộc tính là:

a. Phản ánh quy mô khối lượng của hiện tượng nghiên cứu

b. Biểu hiện trực tiếp bằng các con số.

c. Là tiêu thức không được biểu hiện trực tiếp bằng con số mà nó phản ánh các

thuộc tính của đơn vị tổng thể

d. Tất cả các phương án trên đều sai.

CHƯƠNG 2. ĐIỀU TRA THỐNG KÊ

2.1. Một số vấn đề chung về điều tra thống kê

2.1.1. Khái niệm điều tra thống kê

Điều tra thống kê là việc tổ chức một cách khoa học theo một kế hoạch thống

nhất việc thu thập, ghi chép nguồn tài liệu ban đầu về hiện tượng nghiên cứu trong

điều kiện cụ thể về thời gian, không gian.

2.1.2. Các yêu cầu cơ bản của điều tra thống kê

Điều tra thống kê phải đảm bảo tính trung thực, chính xác - khách quan; đầy đủ; kịp thời

- Trung thực: được đặt ra cho cả điều tra viên và người cung cấp thông tin

- Chính xác – khách quan: phản ánh trung thực sự tồn tại khách quan của hiện tượng nghiên cứu

- Đầy đủ: đầy đủ nội dung phiếu điều tra, đầy đủ số lượng phiếu

- Kịp thời: số liệu còn giá trị sử dụng trong thực tế, đúng lúc người sử dụng cần thông tin.

2.2. Các loại điều tra thống kê

2.2.1. Điều tra thường xuyên và không thường xuyên

Căn cứ vào tính liên tục hay không liên tục của việc thu thập ghi chép tài liệu

thống kê đối với các hiện tượng kinh tế - xã hội, ta có thể phân biệt hai loại điều tra

thống kê: điều tra thường xuyên và điều tra không thường xuyên.

Điều tra thường xuyên là việc tiến hành thu thập, ghi chép tài liệu ban đầu của

hiện tượng nghiên cứu một cách thường xuyên liên tục, có hệ thống và thường là theo

sát quá trình phát sinh, phát triển của hiện tượng.

Ví dụ, việc tổ chức chấm công lao động, theo dõi số công nhân đi làm hàng

ngày tại các doanh nghiệp; ghi chép kết quả lao động hàng ngày làm việc của mỗi

công nhân; việc ghi chép số sản phẩm xuất nhập kho và xuất kho tiêu thụ hàng ngày

tại các kho hàng của doanh nghiệp,...

Điều tra thường xuyên giúp ta thu thập được những số liệu theo dõi tỉ mỉ tình

hình phát triển của hiện tượng theo thời gian, đánh giá được sự phát triển, tích lũy của

hiện tượng. Tài liệu của điều tra thường xuyên là cơ sở chủ yếu để lập các báo cáo

thống kê, là công cụ quan trọng để theo dõi tình hình thực hiện kế hoạch. Loại điều tra

này phù hợp với những hiện tượng có quá trình phát triển liên tục cần phải theo dõi.

Điều tra không thường xuyên là tiến hành thu thập, ghi chép tài liệu ban đầu của

hiện tượng một cách không liên tục, không gắn với quá trình phát sinh, phát triển của hiện tượng.

Điều tra không thường xuyên thường được tiến hành đối với những hiện

tượng ít biến động, biến động chậm hoặc không cần theo dõi thường xuyên, liên tục.

Bài tập: Hãy cho biết các loại điều tra sau đây có phải là điều tra thường xuyên không?

A. Tổng điều tra dân số và nhà ở Việt Nam 0h ngày 1/4/2019

B. Tổ trưởng chấm công cho công nhân

C. Ghi sổ theo dõi tình hình học tập của sinh viên trong lớp

2.2.2. Điều tra toàn bộ và không toàn bộ

Căn cứ vào phạm vi của đối tượng được điều tra thực tế, điều tra thống kê được

phân thành điều tra toàn bộ và điều tra không toàn bộ.

Điều tra toàn bộ là tiến hành thu thập tài liệu ban đầu trên toàn thể các đơn vị

thuộc đối tượng điều tra, không loại trừ bất kỳ đơn vị nào. Ví dụ chấm công đi làm

hàng ngày của người lao động, ghi chép kết quả lao động hàng ngày của công nhân,

điều tra hàng hóa vật tư tồn kho,... tại các doanh nghiệp. Hiện nay ở nước ta có các

cuộc điều tra toàn bộ là Tổng điều tra Dân số và Nhà ở; Tổng điều tra Nông thôn,

Nông nghiệp; Tổng điều tra Kinh tế.

Điều tra toàn bộ là nguồn cung cấp tài liệu đầy đủ nhất cho các nghiên cứu

thống kê. Do tài liệu được thu thập trên toàn bộ các đơn vị thuộc đối tượng nghiên

cứu, nên nó vừa là cơ sở để tính được các chỉ tiêu tổng hợp cho cả tổng thể, lại vừa

phân tổ theo các tiêu thức khác nhau nên sẽ cung cấp số liệu chi tiết theo các nội dung

phân tổ đó. Vì vậy, điều tra toàn bộ là nguồn cung cấp thông tin thống kê đầy đủ, toàn

diện và trực tiếp, nên có thể đáp ứng được nhiều yêu cầu nghiên cứu khác nhau, đặc

biệt là trong điều tra nắm bắt tình hình cơ bản về hiện tượng. Ngoài ra, thông tin có

được từ điều tra toàn bộ còn là cơ sở cho việc lập dàn chọn mẫu cũng như làm căn cứ

suy rộng cho kết quả điều tra chọn mẫu có liên quan. Tuy nhiên, với những hiện tượng

lớn và phức tạp, điều tra toàn bộ thường đòi hỏi phải huy động nguồn kinh phí lớn, số

người tham gia đông, thời gian dài. Vì vậy, điều tra toàn bộ ít được tiến hành thường

xuyên và thường được giới hạn ở một số nội dung chủ yếu.

Điều tra không toàn bộ là tiến hành thu thập tài liệu ban đầu trên một số đơn

vị được chọn trong toàn bộ các đơn vị của tổng thể chung. Ví dụ các cuộc điều tra

về thu nhập và chi tiêu của hộ gia đình, điều tra giá cả hàng hóa thị trường, điều tra

dư luận xã hội,... là những cuộc điều tra không toàn bộ.

Do chỉ tiến hành điều tra trên một số đơn vị của hiện tượng nghiên cứu, nên

điều tra không toàn bộ có thể rút ngắn được thời gian, tiết kiệm công sức, giảm chi

phí. Đặc biệt là loại điều tra này vừa có điều kiện mở rộng nội dung điều tra, thu thập

số liệu chi tiết trên nhiều mặt của hiện tượng, vừa có thể kiểm tra, đánh giá độ chính

xác của số liệu thu được một cách thuận lợi. Do những ưu điểm trên, nên trong nền

kinh tế thị trường điều tra không toàn bộ được sử dụng ngày càng nhiều trong thực tế,

kịp thời đáp ứng yêu cầu của công tác quản lý kinh tế - xã hội, quản lý nhà nước,... Tuy

nhiên, điều tra không toàn bộ cũng có những hạn chế nhất định. Hạn chế lớn nhất của

nó là luôn phát sinh sai số do chỉ dựa trên cơ sở số liệu một số ít đơn vị để nhận định,

đánh giá cho toàn bộ hiện tượng nghiên cứu. Do vậy, ta có thể hạn chế bằng cách áp

dụng những phương pháp khoa học, phù hợp với hiện tượng nghiên cứu trong quá trình tổ chức điều tra.

Căn cứ vào phương pháp lựa chọn các đơn vị để điều tra, ta có thể phân chia

điều tra không toàn bộ thành 3 loại khác nhau:

+ Điều tra chọn mẫu là một loại điều tra không toàn bộ, trong đó người ta chỉ

chọn ra một số đơn vị để điều tra thực tế. Các đơn vị này được chọn theo những

nguyên tắc khoa học nhất định (thường là theo nguyên tắc ngẫu nhiên) để đảm bảo

tính đại diện của chúng cho tổng thể chung. Kết quả điều tra được dùng để đánh giá,

suy rộng cho toàn bộ hiện tượng.

Điều tra chọn mẫu được ứng dụng rộng rãi trong thống kê kinh tế xã hội như

các cuộc điều tra lao động việc làm, điều tra thu nhập chi tiêu của các hộ gia đình,

điều tra chất lượng sản phẩm đồ hộp, điều tra năng suất lúa, điều tra ý kiến khách

hàng về dịch vụ ngân hàng, điều tra biến động thường xuyên dân số, điều tra sản

lượng nuôi trồng đánh bắt thủy sản,...

Điều tra chọn mẫu có những ưu điểm cơ bản sau: tiến hành nhanh gọn, bảo đảm

kịp thời của số liệu thống kê; tiết kiệm nhân lực và kinh phí trong quá trình điều tra;

có điều kiện mở rộng nội dung điều tra; giảm sai số phi chọn mẫu,... Điều tra chọn

mẫu được vận dụng trong các trường hợp sau đây:

- Thay thế cho điều tra toàn bộ trong những trường hợp quy mô điều tra toàn bộ

quá lớn, cần thu thập nhiều chỉ tiêu, không đủ kinh phí và nhân lực để tiến hành điều tra toàn bộ.

- Áp dụng trong những trường hợp tổng thể nghiên cứu là tổng thể tiềm ẩn,

không thể áp dụng được điều tra toàn bộ như điều tra số lượng người nghiện ma túy,

số người yêu thích nhạc Trịnh Công Sơn,...

- Quá trình điều tra gắn liền với việc phá hủy sản phẩm như điều tra đánh giá

chất lượng đồ hộp như thịt hộp, cá hộp,...

- Thu thập số liệu để kiểm tra, đánh giá độ tin cậy của kết quả điều tra toàn bộ.

- Thu thập những thông tin tiên nghiệm trong những trường hợp cần thiết nhằm

phục vụ cho yêu cầu của điều tra toàn bộ. Ví dụ như thăm dò mức độ tín nhiệm của

các ứng cử viên vào một chức vị nào đó trước các cuộc bầu cử,...

+ Điều tra trọng điểm: Trong điều tra trọng điểm, người ta chỉ tiến hành điều

tra ở bộ phận chủ yếu nhất xét theo tiêu thức nào đó của tổng thể chung. Kết quả điều

tra không được dùng để suy rộng thành các đặc điểm chung của toàn bộ tổng thể, nhưng

vẫn giúp nắm được tình hình cơ bản của hiện tượng. Loại điều tra này thích hợp với

những đối tượng có những bộ phận tương đối tập trung, chiếm tỷ trọng lớn trong tổng

thể. Ví dụ điều tra các vùng chuyên canh trong nông nghiệp như tình hình trồng chè ở

Thái Nguyên, Cà phê ở Tây Nguyên, điều tra năng suất lúa ở đồng bằng sông Cửu Long

và đồng bằng sông Hồng,...

+ Điều tra chuyên đề chỉ được tiến hành trên một số rất ít, thậm chí chỉ một đơn

vị của tổng thể, nhưng lại đi sâu nghiên cứu chi tiết nhiều khía cạnh khác nhau của

đơn vị đó nhằm rút ra vấn đề cốt lõi, tìm những bài học kinh nghiệm chung để chỉ đạo

phong trào. Tài liệu thu được trong điều tra chuyên đề không dùng để suy rộng hoặc

làm căn cứ đánh giá tình hình cơ bản của hiện tượng nghiên cứu. Loại điều tra này

thường được dùng để nghiên cứu những vấn đề mới phát sinh, để nghiên cứu kinh

nghiệm của các đơn vị tiên tiến hoặc phân tích tìm nguyên nhân yếu kém của các đơn

vị lạc hậu,... Ví dụ điều tra thu thập tài liệu chuyên đề năng suất lao động, chất lượng

sản phẩm, giá thành sản phẩm, thực hiện tiết kiệm định mức lao động, nguyên vật

liệu, điều tra cung cấp thông tin nghiên cứu khoa học, điều tra phục vụ yêu cầu tiếp thị,...

2.3. Các phương pháp thu thập tài liệu

2.3.1. Phương pháp đăng ký trực tiếp

Với phương pháp đăng ký trực tiếp, điều tra viên phải trực tiếp tiếp xúc với đối

tượng điều tra, trực tiếp tiến hành hoặc giám sát việc cân đong, đo, đếm và sau đó ghi

chép những thông tin thu được vào phiếu điều tra. Phương pháp đăng ký trực tiếp

thường được thực hiện gắn liền với quá trình phát sinh, phát triển của hiện tượng.

Chẳng hạn trong điều tra tồn kho vật tư, hàng hóa: điều tra viên trực tiếp cân, đong,

đo, đếm, phân loại số lượng vật tư, thiết bị, hàng hóa còn tồn trong kho, rồi ghi chép

kết quả vào phiếu điều tra. Một số cuộc điều tra hiện nay thực hiện theo phương pháp

đăng ký trực tiếp như điều tra dân số, điều tra chăn nuôi, điều tra năng suất lúa, điều

tra tồn kho vật tư, hàng hóa; điều tra giá cả thị trường; điều tra mức sống dân cư, ...Tài

liệu ghi chép ban đầu thu được qua đăng ký trực tiếp có độ chính xác khá cao, nhưng

lại đòi hỏi nhiều nhân lực và thời gian.

2.3.2. Phương pháp phỏng vấn

Phỏng vấn là phương pháp điều tra thống kê được sử dụng nhiều nhất, theo đó

việc ghi chép, thu thập tài liệu ban đầu được thực hiện thông qua quá trình hỏi - đáp

giữa điều tra viên và người cung cấp thông tin.

Trong điều tra thống kê, phỏng vấn không phải là một cuộc nói chuyện, hỏi đáp

thông thường, cũng không phải là cuộc phỏng vấn lấy tin của các nhà báo, càng không

phải là cuộc thẩm vấn giữa nhân viên điều tra và người bị nghi vấn, can phạm,...

Phỏng vấn trong thống kê phải tuân thủ theo mục tiêu nghiên cứu, theo đối tượng,

khách thể, nội dung nghiên cứu đã được xác định rõ trong phương án điều tra. Điều tra

viên bắt buộc phải tuân thủ phương án điều tra, đặc biệt là các nội dung điều tra được

thể hiện cụ thể trong phiếu điều tra. Do đó cần phải có sự chuẩn bị kỹ lưỡng về kỹ

năng phỏng vấn, năng lực chuyên môn, sự am hiểu về các nội dung, đối tượng điều

tra. Ngay việc ghi chép cũng phải được thực hiện nghiêm chỉnh theo tất cả các hướng

dẫn, các quy định của phiếu điều tra để tạo điều kiện thuận lợi cho việc xử lý, tổng hợp thông tin sau này.

Nếu căn cứ vào tính chất của sự tiếp xúc giữa điều tra viên và người trả lời, ta

phân biệt hai loại: phỏng vấn trực tiếp và phỏng vấn gián tiếp.

Phỏng vấn trực tiếp

Đây là phương pháp ghi chép, thu thập tài liệu ban đầu được thực hiện thông

qua quá trình hỏi - đáp trực tiếp giữa điều tra viên và người cung cấp thông tin. Tức là

điều tra viên trực tiếp đến địa bàn điều tra, tìm gặp đối tượng phỏng vấn, trực tiếp hỏi

và ghi chép thông tin mà đối tượng trả lời vào phiếu điều tra. Do việc tiếp xúc trực

tiếp giữa người hỏi và người trả lời, nên phương pháp này tạo ra những điều kiện đặc

biệt để hiểu đối tượng sâu sắc, giúp điều tra viên có thể kết hợp việc phỏng vấn với

việc quan sát đối tượng từ dáng vẻ bề ngoài, đến những cử chỉ biểu lộ tình cảm, thái

độ, nên có thể phát hiện ngay những sai sót và uốn nắn kịp thời. Mặt khác, điều tra

viên có thể giải thích kỹ các câu hỏi và rà soát tại chỗ các câu trả lời. Do đó, có thể

đảm bảo chất lượng của các tài liệu thu được. Tuy nhiên, phỏng vấn trực tiếp cũng có

những nhược điểm là: tốn kém về thời gian, chi phí, số lượng cán bộ tham gia điều tra

và có ảnh hưởng chủ quan đến đối tượng điều tra.

Phỏng vấn gián tiếp

Đây là phương pháp thu thập tài liệu ban đầu được thực hiện bằng cách người

được hỏi nhận phiếu điều tra, tự mình ghi câu trả lời vào phiếu rồi gửi trả lại cho cơ quan điều tra.

Ưu điểm cơ bản của phương pháp là dễ tổ chức, tiết kiệm chi phí và giảm thiểu

số lượng điều tra viên. Tuy nhiên, lại khó có thể kiểm tra, đánh giá được độ chuẩn xác

của các câu trả lời, tỷ lệ thu hồi phiếu trong nhiều trường hợp là không cao, nội dung

điều tra bị hạn chế. Phương pháp này cũng chỉ có thể sử dụng được trong điều kiện

trình độ dân trí cao. Chẳng hạn như các cuộc điều tra về cán bộ khoa học kỹ thuật,

điều tra lao động tại các doanh nghiệp,...

Ngoài ra, trong điều tra thống kê, người ta còn sử dụng nhiều phương pháp

khác để thu thập nguồn tài liệu ghi chép ban đầu, như:

- Phương pháp đăng ký qua chứng từ sổ sách: là phương pháp thu thập tài liệu dựa

vào các chứng từ sổ sách đã được lưu trữ và ghi chép một cách có hệ thống;

- Phương pháp quan sát

- Phỏng vấn qua điện thoại -Thảo luận nhóm

2.4. Các hình thức thu thập thông tin thống kê

2.4.1. Điều tra thống kê

Điều tra thống kê (còn gọi là điều tra chuyên môn) là hình thức tổ chức thu

thập thông tin thống kê một cách không thường xuyên được tiến hành theo một kế

hoạch và phương pháp quy định riêng cho mỗi lần điều tra.

2.4.2. Sử dụng dữ liệu hành chính cho hoạt động thống kê nhà nước

Khoản 1 điều 36 Luật Thống kê Việt Nam 2015 quy định: “Sử dụng dữ liệu

hành chính cho hoạt động thống kê nhà nước là hình thức thu thập dữ liệu, thông

tin thống kê về đối tượng nghiên cứu từ dữ liệu hành chính. Dữ liệu hành chính sử

dụng cho hoạt động thống kê nhà nước là dữ liệu thống kê”. Cơ sở dữ liệu hành

chính được sử dụng trong hoạt động thống kê nhà nước gồm các cơ sở dữ liệu về:

con người, đất đai, cơ sở kinh tế, thuế, hải quan, bảo hiểm và cơ sở dữ liệu hành chính khác.

2.4.3. Chế độ Báo cáo thống kê

Khoản 2 Điều 3 Luật thống kê Việt Nam 2015 quy định: “Chế độ báo cáo thống

kê là những quy định và hướng dẫn do cơ quan nhà nước có thẩm quyền ban hành về

việc thực hiện một tập hợp những báo cáo thống kê có liên quan với nhau để tổng hợp

các chỉ tiêu thống kê thuộc một hệ thống chỉ tiêu thống kê và tổng hợp thông tin thống

kê khác phục vụ quản lý nhà nước”.

2.5. Xây dựng bảng hỏi trong điều tra thống kê

2.5.1. Bảng hỏi và yêu cầu của việc xây dựng bảng hỏi trong điều tra thống kê.

Bảng hỏi (hay còn gọi là phiếu điều tra) là hệ thống các câu hỏi được sắp xếp

trên cơ sở các nguyên tắc, trình tự logic và theo nội dung nhất định nhằm giúp cho

điều tra viên có thể thu được thông tin về hiện tượng nghiên cứu một cách đầy đủ, đáp

ứng mục tiêu nghiên cứu đã đề ra.

2.5.2. Các loại câu hỏi và kỹ thuật đặt các loại câu hỏi

2.5.2.1.Câu hỏi theo nội dung

Nhóm thứ nhất: Câu hỏi về sự kiện

Là những câu hỏi về một sự kiện hiện thực nào đó đã và đang tồn tại trong

không gian, thời gian. Những câu hỏi này được đặt ra nhằm để nắm tình hình hiện

thực khách quan, bao gồm cả tình hình về đối tượng điều tra.

Nhóm thứ hai: Câu hỏi đo lường mức độ vấn đề nghiên cứu

Nhóm thứ hai bao gồm những câu hỏi dùng để đo lường mức độ của vấn đề

nghiên cứu, như: trạng thái của hiện tượng, trình độ nhận thức, mong muốn, thái độ, tình cảm, động cơ,…

2.5.2.2.Câu hỏi chức năng

*Câu hỏi tâm lý: Câu hỏi tâm lý có thể là câu hỏi tiếp xúc để gạt bỏ những nghi

ngờ có thể nảy sinh, để giảm bớt sự căng thẳng, hoặc chuyển từ chủ đề này sang chủ

đề khác,... thường dùng trong phỏng vấn trực diện.

*Câu hỏi lọc: Câu hỏi lọc có tác dụng tìm hiểu xem người được hỏi có thuộc

nhóm người dành cho những câu hỏi tiếp theo hay không.

*Câu hỏi kiểm tra: loại câu hỏi này có tác dụng kiểm tra độ chính xác của

những thông tin thu thập được.

2.5.2.3. Câu hỏi theo hình thức biểu hiện

a. Theo hình thức biểu hiện của câu trả lời a1. Câu hỏi đóng

Là dạng câu hỏi đã có trước những phương án trả lời cụ thể mà người trả lời chỉ

việc chọn một hoặc một số phương án họ cho là phù hợp nhất. Có hai loại câu hỏi đóng khác nhau:

Câu hỏi đóng lựa chọn (câu hỏi loại trừ)

Câu hỏi đóng tuỳ chọn (câu hỏi tuyển)

a2. Câu hỏi mở là câu hỏi không có phương án trả lời được nêu trước mà nó

hoàn toàn do người trả lời tự nghĩ ra.

a3. Câu hỏi hỗn hợp (câu hỏi nửa đóng) là loại câu hỏi kết hợp giữa câu hỏi đóng và câu hỏi mở.

b. Theo hình thức biểu hiện của câu hỏi - Câu hỏi trực tiếp - Câu hỏi gián tiếp

2.5.3. Các bước lập bảng câu hỏi

Cách lập một bảng hỏi theo trình tự các bước như sau:

- Xác định những dự kiện riêng biệt cần tìm

- Xác định phương pháp phỏng vấn

- Đánh giá nội dung câu hỏi

- Quyết định về dạng câu hỏi

- Xác định các từ ngữ trong câu hỏi

- Xác định cấu trúc bảng hỏi

- Xác định các đặc điểm vật lý của mẫu bảng hỏi (chất lượng giấy, hình thức in ấn,…)

- Kiểm tra, sửa chữa và hoàn thiện. Một bảng hỏi luôn được hoàn thiện qua mỗi

lần kiểm tra, điều tra thử nghiệm.

2.6. Phương án điều tra thống kê

Đây chính là văn kiện hướng dẫn thực hiện cuộc điều tra, trong đó xác định rõ

những khái niệm, những bước tiến hành, những vấn đề cần phải giải quyết, cần được

hiểu thống nhất trong suốt quá trình thực hiện điều tra.

2.6.1. Xác định mục đích điều tra

Trước khi tiến hành điều tra, cần xác định rõ xem cuộc điều tra này nhằm tìm

hiểu vấn đề gì, phục vụ cho yêu cầu nghiên cứu nào. Đó chính mục đích của cuộc điều tra.

2.6.2. Xác định phạm vi, đối tượng và đơn vị điều tra

Xác định đối tượng điều tra là xác định xem những đơn vị tổng thể nào thuộc

phạm vi điều tra, có chứa đựng những thông tin cần được thu thập

Đơn vị điều tra là đơn vị được tiếp cận để thu thập thông tin thực tế. Đơn vị

điều tra chính là nơi đến để thu thập những thông tin phát sinh các tài liệu ban đầu,

điều tra viên cần đến đó để thu thập trong mỗi cuộc điều tra.

2.6.3. Xác định nội dung điều tra và thiết lập phiếu điều tra

Nội dung điều tra là toàn bộ các đặc điểm cơ bản của từng đối tượng, từng đơn

vị điều tra, mà ta cần thu được thông tin.

Phiếu điều tra (hay còn gọi là phiếu thu thập thông tin hay bảng hỏi) là tập

hợp các câu hỏi của nội dung điều tra, được sắp xếp theo một trật tự logic nhất định.

2.6.4. Chọn thời điểm, thời kỳ và thời hạn điều tra

Thời điểm điều tra là mốc thời gian được quy định thống nhất mà cuộc điều tra

phải thu thập thông tin về hiện tượng tồn tại đúng thời điểm đó.

Thời kỳ điều tra là khoảng thời gian (tuần, tháng, quý, năm,...) được quy định

để thu thập số liệu về lượng của hiện tượng nghiên cứu được tích lũy trong cả thời kỳ đó.

Thời hạn điều tra là khoảng thời gian dành cho việc thực hiện nhiệm vụ thu

thập số liệu: ngày bắt đầu, ngày kết thúc – hoàn thành cuộc điều tra.

2.6.5. Phân loại thống kê sử dụng trong điều tra

Theo khoản 14 điều 3 Luật Thống kê Việt Nam 2015 quy định: “Phân loại

thống kê là sự phân chia hiện tượng nghiên cứu thành các bộ phận và xếp các yếu tố

của hiện tượng vào từng bộ phận riêng biệt, không trùng lặp, căn cứ vào một hoặc một

số đặc điểm của yếu tố thuộc hiện tượng nghiên cứu. Phân loại thống kê gồm danh

mục và nội dung phân loại thống kê. Danh mục phân loại thống kê gồm mã số và tên

từng bộ phận. Nội dung phân loại thống kê gồm các yếu tố được xếp vào từng bộ phận”.

Phân loại thống kê được sử dụng thống nhất trong hoạt động thống

kê nhà nước, làm căn cứ để thống nhất sử dụng trong quản lý nhà nước. Phân loại thống kê

gồm: Phân loại thống kê quốc gia; Phân loại thống kê ngành, lĩnh vực.

2.6.6. Lựa chọn phương pháp điều tra, tổng hợp số liệu

Trước khi tiến hành điều tra, các nhà nghiên cứu, nhà thống kê học đều phân

tích kỹ tình hình thực tế, điều kiện của từng cuộc điều tra để lựa chọn phương pháp

điều tra và tổng hợp số liệu phù hợp. Các yếu tố cơ bản tác động trực tiếp đến việc lựa

chọn phương pháp điều tra, đó là:

- Mục đích, nội dung điều tra;

- Đặc điểm của đối tượng điều tra;

- Năng lực, trình độ, kinh nghiệm của cơ quan tổ chức điều tra và đội ngũ điều tra viên.

2.6.7. Lập kế hoạch tuyển chọn và tập huấn cho điều tra viên

Khoản 9 Điều 3 Luật Thống kê 2015 quy định: “Điều tra viên thống kê là người

được cơ quan thống kê, tổ chức tiến hành điều tra thống kê trưng tập, huy động để

thực hiện việc thu thập thông tin của các cuộc điều tra thống kê”.

Trong mỗi cuộc điều tra thống kê đều tổ chức hội nghị tập huấn phương án điều

tra, các quy trình, nội dung phiếu điều tra cho các cấp và điều tra viên một cách cụ thể,

chi tiết công việc được phân công.

2.6.8. Thiết lập phương án chọn mẫu cho cuộc điều tra (đối với cuộc điều tra chọn mẫu)

Phương án chọn mẫu phải bao gồm đầy đủ các yêu cầu của một cuộc điều tra

chọn mẫu như xác định cỡ mẫu, phân bổ mẫu, lập dàn chọn mẫu, xác định phương

pháp tổ chức chọn mẫu (các bước chọn mẫu), cách rải mẫu, tổng hợp kết quả điều tra

chọn mẫu, tính sai số chọn mẫu, cách thức ước lượng, suy rộng mẫu,...

2.6.9.Xây dựng phương án tài chính cho cuộc điều tra

Phương án tài chính không phải là một nội dung kỹ thuật của cuộc điều tra

thống kê nhưng lại là một bộ phận cấu thành quan trọng của phương án điều tra, giúp

cho nhà tổ chức điều tra chủ động dự trù kinh phí cho cuộc điều tra thành công.

Phương án tài chính là bản dự toán trong đó đề xuất các khoản mục chi tiêu, đơn giá,

khối lượng, số tiền chi cho từng khoản mục và tổng số tiền chi cho cuộc điều tra.

2.6.10. Lập kế hoạch tổ chức và tiến hành điều tra

Lập kế hoạch tổ chức và tiến hành điều tra gồm rất nhiều khâu công việc, chủ yếu là:

-Thành lập Ban chỉ đạo điều tra và quy định nhiệm vụ cụ thể cho cơ quan điều tra các cấp.

- Chuẩn bị lực lượng cán bộ điều tra, phân công trách nhiệm, địa bàn cho từng

cán bộ và tiến hành tập huấn nghiệp vụ cho họ.

- Tiến hành điều tra thử để rút kinh nghiệm, nâng cao trình độ nghiệp vụ cho

cán bộ điều tra và hoàn thiện phương án điều tra, phiếu điều tra.

- Xây dựng phương án tài chính và chuẩn bị các phương tiện vật chất khác.

- Lựa chọn lộ trình điều tra thích hợp.

- Định các bước tiến hành điều tra.

- Phân chia khu vực và địa bàn điều tra.

- Tổ chức các cuộc hội nghị chuẩn bị.

- Tuyên truyền mục đích, ý nghĩa của cuộc điều tra.

2.7. Phúc tra kết quả điều tra

Phúc tra là việc tổ chức lại cuộc điều tra với ngay các đối tượng đã được điều tra

nhằm đánh giá tính chính xác và chỉnh lý số liệu đã thu được.

2.8. Sai số trong điều tra thống kê

Sai số trong điều tra thống kê là chênh lệch giữa trị số thực của hiện tượng

nghiên cứu so với trị số của nó mà điều tra thống kê thu được.

Căn cứ vào tính chất của các sai số, ta có thể phân biệt hai loại: sai số do tính

đại diện và sai số do đăng ký, ghi chép, cân đong, đo đếm,...

Sai số do tính đại diện (còn gọi là sai số chọn mẫu) chỉ xảy ra trong điều tra chọn mẫu.

Sai số do đăng ký, ghi chép, cân đong, đo đếm,... (còn gọi là sai số phi chọn

mẫu) xảy ra đối với mọi cuộc điều tra thống kê. Nguyên nhân gây ra loại sai số này rất

đa dạng, có thể do cân đong, đo, đếm sai, tính toán sai, ghi chép sai, do dụng cụ đo lường không chuẩn xác

Câu hỏi ôn tập

1. Phân tích những vấn đề chung của điều tra thống kê ở Việt Nam: Khái niệm,

vai trò, hình thức tổ chức.

2. Phân tích các yêu cầu cơ bản của điều tra thống kê. Cho ví dụ minh họa.

3. Phân biệt các loại điều tra thống kê. Cho ví dụ minh họa.

4. Trình bày những nội dung chủ yếu của một phương án điều tra thống kê.

5. Giới thiệu về một cuộc điều tra thống kê cụ thể ở nước ta mà bạn biết. Qua

đó, hãy xác định rõ mục đích, phạm vi, đối tượng, đơn vị điều tra và nội dung của cuộc điều tra này.

6. Để phục vụ cho việc sản xuất kinh doanh của doanh nghiệp trên thị trường,

một hãng sản xuất xe máy trong nước dự định tổ chức một cuộc điều tra thống kê để

nắm bắt được nhu cầu và thị hiếu của khách hàng. Hãy xây dựng phương án điều tra cho cuộc điều tra này.

7. Sử dụng các loại câu hỏi để lập một bảng hỏi đơn giản cho cuộc điều tra đánh

giá chất lượng đào tạo tại một trường đại học.

8. Lập phương án điều tra đánh giá mức độ hài lòng của người tiêu dùng Việt

Nam khi sử dụng nhà mạng Viettel.

9. Trình bày các loại sai số trong điều tra thống kê và các biện pháp khắc phục.

Câu hỏi trắc nghiệm

Lựa chọn phương án trả lời đúng nhất

1. Phương pháp đăng ký trực tiếp:

a. Cán bộ điều tra phải trực tiếp tiếp xúc với đối tượng điều tra

b. Cán bộ điều tra trực tiếp tiến hành hoặc giám sát việc cân, đo, đong, đếm

c. Cán bộ tự ghi chép những thông tin thu được vào phiếu điều tra.

d. Tất cả các phương án trên

2. Ưu điểm của điều tra toàn bộ là:

a. Cung cấp thông tin thống kê đầy đủ, toàn diện và trực tiếp.

b. Tiết kiệm thời gian và tiền bạc.

c. Có thể được sử dụng trong mọi trường hợp.

3.Ưu điểm của phương pháp phỏng vấn gián tiếp:

a. Tiết kiệm được chi phí. b. Dễ tổ chức.

c. Tiết kiệm được thời gian

d. Cả 3 câu trên đều đúng.

4. Căn cứ vào phạm vi của đối tượng được điều tra thực tế, điều tra thống kê gồm:

a. Điều tra thường xuyên và điều tra không thường xuyên

b. Điều tra chọn mẫu và điều tra trọng điểm

c. Điều tra toàn bộ và điều tra không toàn bộ

5. Căn cứ vào tính liên tục hay không liên tục của việc thu thập ghi chép tài liệu

thống kê đối với các hiện tượng KT - XH, điều tra thống kê gồm:

a. Điều tra thường xuyên và điều tra toàn bộ

b. Điều tra thường xuyên và điều tra không toàn bộ

c. Điều tra thường xuyên và điều tra không thường xuyên

d. Tất cả các phương án trên đều sai

6. Thời điểm điều tra là:

a. Mốc thời gian được quy định thống nhất mà cuộc điều tra phải thu thập thông

tin về hiện tượng tồn tại đúng thời điểm đó.

b. Độ dài thời gian để nhân viên điều tra đi thu thập tài liệu.

c. Độ dài thời gian có sự tích luỹ về mặt lượng của hiện tượng đang được điều tra.

d. Khoảng thời gian dành cho việc thực hiện nhiệm vụ thu thập số liệu

7. Nhược điểm của phương pháp phỏng vấn trực tiếp là:

a. Không đảm bảo chất lượng của các tài liệu thu được b. Tốn kém về thời gian c. Tốn kém về chi phí d. Cả b và c

8. Sử dụng điều tra toàn bộ trong các trường hợp sau:

a. Tổng điều tra dân số và nhà ở

b. Điều tra về chất lượng của sản phẩm đồ hộp.

c. Điều tra thu nhập và chi tiêu của các hộ gia đình

d. Điều tra số lượng người nghiện ma túy trên cả nước

9. Điều tra không toàn bộ bao gồm:

a. Điều tra chọn mẫu, điều tra trọng điểm, điều tra thường xuyên

b. Điều tra chọn mẫu, điều tra trọng điểm, điều tra chuyên đề

c. Điều tra chọn mẫu, điều tra chuyên đề, điều tra thường xuyên

10. Yêu cầu cơ bản của điều tra thống kê: a. Chính xác, khách quan b. Đầy đủ c. Kịp thời

d. Trung thực, chính xác - khách quan; đầy đủ; kịp thời

11.Điều tra chọn mẫu là một loại:

a. Điều tra không toàn bộ b. Điều tra toàn bộ c. Cả a và b

12. Trong các cuộc điều tra sau, điều tra nào trong thực tế sử dụng điều tra toàn bộ:

a. Chấm công cho người lao động.

b. Điều tra thị hiếu người tiêu dùng về chất lượng của bột giặt OMO

c. Điều tra chất lượng đồ hộp đã chế biến xuất khẩu sang thị trường các nước

d. Điều tra thu nhập và chi tiêu của các hộ gia đình ở Việt Nam

Chương 4. Tổng hợp thống kê

4.1. Một số vấn đề chung của tổng hợp thống kê

4.1.1. Khái niệm, ý nghĩa, yêu cầu của tổng hợp thống kê

4.1.1.1. Khái niệm tổng hợp thống kê

Tổng hợp thống kê là tiến hành tập trung, chỉnh lý, hệ thống hoá một cách khoa

học các tài liệu ban đầu thu thập được trong điều tra thống kê, chuyển những đặc điểm

riêng của từng đơn vị thành đặc điểm chung của cả tổng thể, làm cơ sở cho quá trình

phân tích và dự đoán thống kê.

4.1.1.2. Ý nghĩa của tổng hợp thống kê

Tổng hợp thống kê chính xác, khoa học, phù hợp với thực tế khách quan và

mục đích nghiên cứu giúp cho quá trình phân tích và dự đoán thống kê chính xác,

phản ánh được bản chất, tính quy luật của hiện tượng.

4.1.1.3. Yêu cầu của tổng hợp thống kê

Thứ nhất, tổng hợp thống kê cần xây dựng kế hoạch khoa học.

Thứ hai, tổng hợp thống kê cần dựa trên cơ sở phân tích lý luận để lựa chọn các

chỉ tiêu tổng hợp có ý nghĩa.

Thứ ba, tổng hợp thống kê cần căn cứ vào điểu kiện lịch sử cụ thể để lựa chọn

các chỉ tiêu tổng hợp phù hợp.

4.1.2. Mục đích tổng hợp

Mục đích của tổng hợp thống kê là khái quát hoá những đặc trưng chung,

những cơ cấu tồn tại khách quan theo các mặt của tổng thể nghiên cứu bằng các chỉ tiêu thống kê.

4.1.3. Nội dung tổng hợp

Nội dung tổng hợp là danh mục các biểu hiện của tiêu thức được xác định trong

nội dung điều tra, đáp ứng yêu cầu phân tích dự đoán.

4.1.4. Chuẩn bị tài liệu dùng vào tổng hợp

Chuẩn bị tài liệu dùng vào tổng hợp được tiến hành theo các bước: tập trung

đầy đủ tài liệu tổng hợp, kiểm tra chỉnh lý tài liệu dùng vào tổng hợp, đóng các câu

hỏi mở, lượng hoá các biểu hiện của các tiêu thức thuộc tính.

4.1.5. Phương pháp tổng hợp

Phương pháp tổng hợp chủ yếu là sắp xếp dữ liệu và phân tổ thống kê.

4.1.6. Tổ chức và kỹ thuật tổng hợp

4.1.6.1. Hình thức tổ chức tổng hợp

Có hai hình thức tổ chức tổng hợp thống kê là tổng hợp từng cấp và tổng hợp tập trung.

- Tổng hợp từng cấp: là hình thức tổ chức tổng hợp mà tài liệu điều tra được

tổng hợp theo từng cấp từ cấp dưới lên cấp trên theo kế hoạch định sẵn.

- Tổng hợp tập trung: là hình thức tổ chức tổng hợp mà toàn bộ tài liệu điều tra

được tập trung về tiến hành tổng hợp tại một cấp, và là cấp sau cùng.

4.1.6.2. Kỹ thuật tổng hợp

- Tổng hợp thủ công: là sử dụng các công cụ thủ công như giấy bút, thước kẻ,

máy tính tay,.. để đếm và cộng gộp số liệu, ghi vào các bảng số liệu được kẻ bằng tay.

- Tổng hợp bằng phần mềm vi tính: là sử dụng các phần mềm máy tính như

EXCEL, SPSS, STATA,… để nhập và xử lý dữ liệu.

4.1.7. Trình bày dữ liệu tổng hợp

Kết quả tổng hợp thống kê cho các chỉ tiêu tổng hợp phản ánh quy mô, cơ cấu

theo từng mặt của hiện tượng nghiên cứu thường được trình bày hệ thống khoa học

thông qua bảng thống kê và đồ thị thống kê.

4.2. Dữ liệu thống kê

4.2.1. Khái niệm, phân loại dữ liệu thống kê

Dữ liệu thống kê là những dữ liệu về hiện tượng nghiên cứu được thu thập để

phục vụ cho quá trình nghiên cứu thống kê.

- Căn cứ vào nguồn hình thành dữ liệu, có thể chia dữ liệu thống kê thành hai

loại: dữ liệu sơ cấp và dữ liệu thứ cấp.

+ Dữ liệu sơ cấp: là dữ liệu thu được sau điều tra thống kê, phản ánh đặc trưng

từng mặt của từng đơn vị điều tra.

+ Dữ liệu thứ cấp: là dữ liệu thu được từ kết quả điều tra đã được tổng hợp,

phân tích, tính toán công bố.

- Căn cứ vào hình thức biểu hiện, có thể chia dữ liệu thống kê thành hai loại: dữ

liệu định lượng và dữ liệu định tính.

+ Dữ liệu định lượng: là dữ liệu thu được từ tiêu thức số lượng.

+ Dữ liệu định tính: là dữ liệu thu được từ tiêu thức thuộc tính.

4.2.2. Sắp xếp dữ liệu thống kê

Sắp xếp dữ liệu thống kê là căn cứ vào một tiêu thức, tiến hành sắp xếp dữ liệu

của từng đơn vị theo một trình tự logic theo thời gian, theo không gian, theo quy mô,

theo vai trò, vị trí, tầm quan trọng,… cho phép đánh giá ban đầu về hình dáng phân

phối của tổng thể, làm cơ sở cho phân tổ thống kê.

- Đối với dữ liệu định tính: thông thường được sắp xếp theo trật tự logic phù

hợp với mục đích nghiên cứu: theo không gian, theo thứ tự tầm quan trọng, theo bảng chữ cái,...

- Đối với dữ liệu định lượng: thông thường được sắp xếp theo thứ tự tăng dần

hoặc giảm dần về lượng, tuỳ thuộc vào nội dung cụ thể.

4.3. Phân tổ thống kê

4.3.1. Khái niệm, ý nghĩa, nhiệm vụ của phân tổ thống kê 4.3.1.1. Khái niệm

Phân tổ thống kê là căn cứ vào một (hay một số) tiêu thức để tiến hành phân

chia các đơn vị của hiện tượng nghiên cứu thành các tổ (hoặc các tiểu tổ) có tính chất khác nhau. 4.3.1.2. Ý nghĩa

Phân tổ thống kê là phương pháp cơ bản để tiến hành tổng hợp thống kê, giúp

hệ thống hoá dữ liệu thống kê một cách khoa học, phản ánh đặc trưng phân phối của

tổng thể, phản ánh quy mô, kết cấu, mối liên hệ giữa các tiêu thức.

Phân tổ thống kê giúp nghiên cứu đồng thời từng bộ phận và cả tổng thể, kết

hợp giữa cái chung và cái riêng, tìm ra sự khác biệt của từng bộ phận theo các mặt.

Kết quả phân tổ là căn cứ để lựa chọn các phương pháp phân tích thống kê phù

hợp trong giai đoạn phân tích và dự đoán thống kê. 4.3.1.3. Nhiệm vụ

Phân tổ thống kê có các nhiệm vụ cơ bản sau:

Thứ nhất, phân tổ thực hiện phân chia các loại hình kinh tế xã hội của hiện tượng nghiên cứu.

Thứ hai, phân tổ biểu hiện kết cấu của hiện tượng nghiên cứu.

Thứ ba, phân tổ biểu hiện mối liên hệ giữa các tiêu thức.

4.3.2. Các loại phân tổ thống kê

4.3.2.1. Căn cứ vào nhiệm vụ phân tổ, có thể chia phân tổ thống kê thành ba loại:

- Phân tổ phân loại: là phân chia các loại hình kinh tế xã hội, nằm nêu lên đặc

trưng của từng loại hình và mối liên hệ giữa các loại hình trong tổng thể.

- Phân tổ kết cấu: là phân chia hiện tượng nghiên cứu thành các tổ có tính chất

khác nhau, xác định tỉ trọng cấu thành của từng bộ phận trong tổng thể giúp đánh giá

kết cấu của hiện tượng theo tiêu thức nghiên cứu.

- Phân tổ liên hệ: là phân chia hiện tượng nghiên cứu theo nhiều tiêu thức có

liên hệ với nhau, cho phép đánh giá mối liên hệ giữa các tiêu thức trong điều kiện lịch sử cụ thể.

4.3.2.2. Căn cứ vào số lượng tiêu thức phân tổ, có thể chia phân tổ thống kê thành hai

loại: phân tổ theo một tiêu thức và phân tổ theo nhiều tiêu thức.

- Phân tổ theo một tiêu thức: là căn cứ vào một tiêu thức để tiến hành phân tổ.

- Phân tổ theo nhiều tiêu thức: là căn cứ vào hai tiêu thức trở lên để tiến hành

phân tổ. Tuỳ thuộc vào đặc điểm của hiện tượng nghiên cứu và mục đích nghiên cứu,

phân tổ theo nhiều tiêu thức được chia thành hai loại: phân tổ kết hợp và phân tổ nhiều chiều.

+ Phân tổ kết hợp: là phân tổ lần lượt theo từng tiêu thức.

+ Phân tổ nhiều chiều: là phân tổ cùng lúc theo nhiều tiêu thức khác nhau,

nhưng tính tổng hợp lại theo một tiêu thức đại diện chung.

4.3.3. Các bước tiến hành phân tổ thống kê

Phân tổ thống kê trải qua các bước: lựa chọn tiêu thức phân tổ, xác định số tổ và

khoảng cách tổ, sắp xếp các đơn vị vào từng tổ.

4.3.3.1. Lựa chọn tiêu thức phân tổ

Tiêu thức phân tổ là tiêu thức được chọn làm căn cứ để tiến hành phân tổ thống kê.

Khi lựa chọn tiêu thức phân tổ, cần căn cứ vào các yêu cầu sau:

Thứ nhất, lựa chọn tiêu thức phân tổ phải dựa trên cơ sở phân tích lý luận sâu sắc.

Thứ hai, lựa chọn tiêu thức phân tổ phải căn cứ vào điều kiện lịch sử cụ thể của

hiện tượng nghiên cứu.

Thứ ba, lựa chọn tiêu thức phân tổ phải phù hợp với mục đích nghiên cứu và

điều kiện thực tế về nguồn dữ liệu.

4.3.3.2. Xác định số tổ và khoảng cách tổ

a) Phân tổ theo tiêu thức thuộc tính

-Trường hợp tiêu thức thuộc tính có ít biểu hiện, thì mỗi biểu hiện của tiêu

thức sẽ thành lập một tổ. VD: tiêu thức giới tính, thành phần kinh tế, trình độ chuyên môn…

- Trường hợp tiêu thức thuộc tính có nhiều biểu hiện (nghề nghiệp, sản phẩm

ngành kinh tế,…) có thể ghép một số biểu hiện giống nhau hoặc gần giống nhau

vào một tổ. VD: lúa, ngô, khoai, sắn,.. ghép thành tổ cây lương thực; Cà phê, cao

su, chè,… ghép thành tổ cây công nghiệp,… b) Phâ

n tổ theo tiêu thức số l ượ

ng : dựa vào mục đích, tính chất, đặc điểm của

hiện tượng nghiên cứu và tiêu thức phân tổ để xác định số tổ.

- Trường hợp số lượng các l ượ

ng biến ít , mỗi lượng biến có thể hình thành nên một tổ.

Phân tổ theo cách này gọi là phân tổ không có khoảng cách tổ

- Trường hợp số lượng các l ượ

ng biến nhiều phải chú ý đến quan hệ lượng

chất xem lượng biến tích luỹ đến một mức độ nào đó thì chất mới thay đổi và làm

nảy sinh một tổ mới. Trong trường hợp này mỗi tổ sẽ bao gồm một phạm vi lượng biến với 2 giới hạn: Gi ới hạn d ướ

i của một tổ (xi min): là lượng biến nhỏ nhất hình thành tổ đó.

Giới hạn trên của một tổ (xi max): là lượng biến lớn nhất hình thành tổ đó mà

nếu vượt quá nó thì chất đổi dẫn đến hình thành một tổ mới.

Khoảng cách tổ của một tổ (hi): là chênh lệch giữa giới hạn trên và giới hạn dưới của tổ đó hi = xi max- xi min

Phân tổ theo cách này gọi là phân tổ có khoảng cách tổ

c) Xác định số đơn vị nằm trong mỗi tổ

c1) Phân tổ có và không có khoảng cách tổ

- Phân tổ không có khoảng cách tổ: là phân tổ mà mỗi tổ bao gồm một lượng biến

- Phân tổ có khoảng cách tổ: là phân tổ mỗi tổ bao gồm nhiều lượng biến

c2, Phân tổ có khoảng cách tổ đều và không đều

- Phân tổ có khoảng cách tổ đều: là phân tổ với khoảng cách tổ của tất cả các tổ đều bằng nhau.

Trị số khoảng cách tổ đều được xác định theo công thức: Trong đó: h : Khoảng cách tổ Xmax

: Lượng biến lớn nhất của tiêu thức phân tổ Xmin

: Lượng biến nhỏ nhất của tiêu thức phân tổ n : Số tổ cần chia

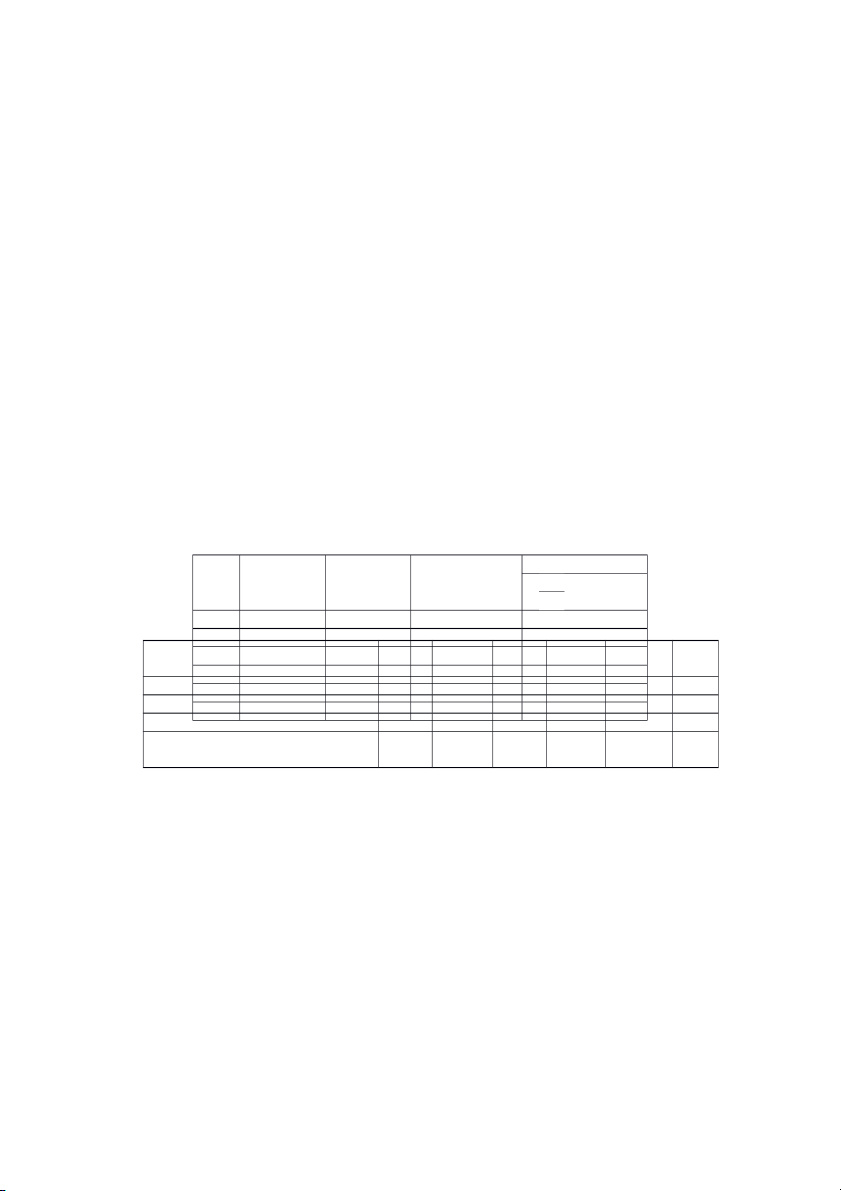

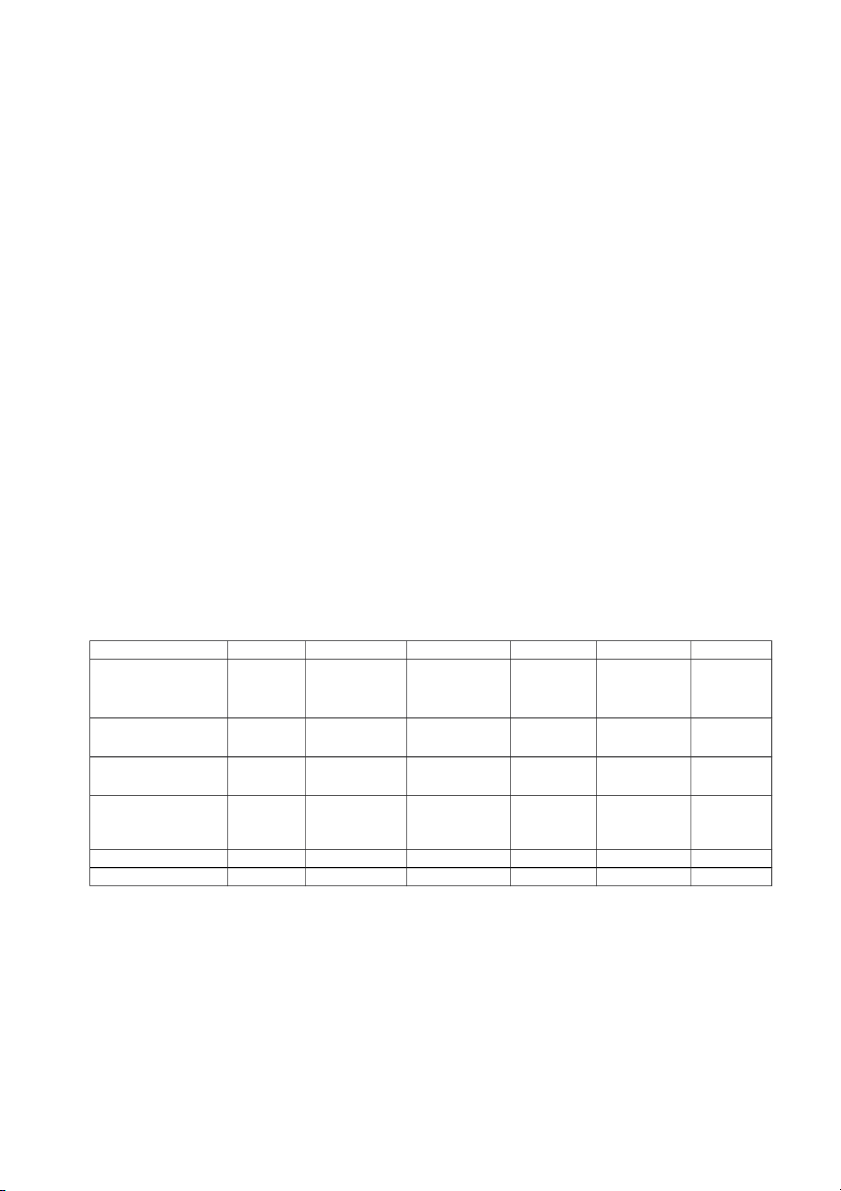

Ví dụ: Phân tổ 300 công nhân theo NSLĐ thành 4 tổ có khoảng cách tổ đều

biết, NSLĐ nhỏ nhất là 200 sản phẩm, NSLĐ lớn nhất là 600 sản phẩm.

Từ đó có = (600 – 200)/4 = 100 (sp)

Bảng phân tổ sẽ có kết cấu như sau: Tổ NSLĐ Số công nhân xi (sản phẩm) fi (người) 1 200-300 30 2 300-400 100 3 400-500 120 4 500-600 50 Tổng 300

- Phân tổ với khoảng cách tổ không đều: là phân tổ có ít nhất một tổ có khoảng

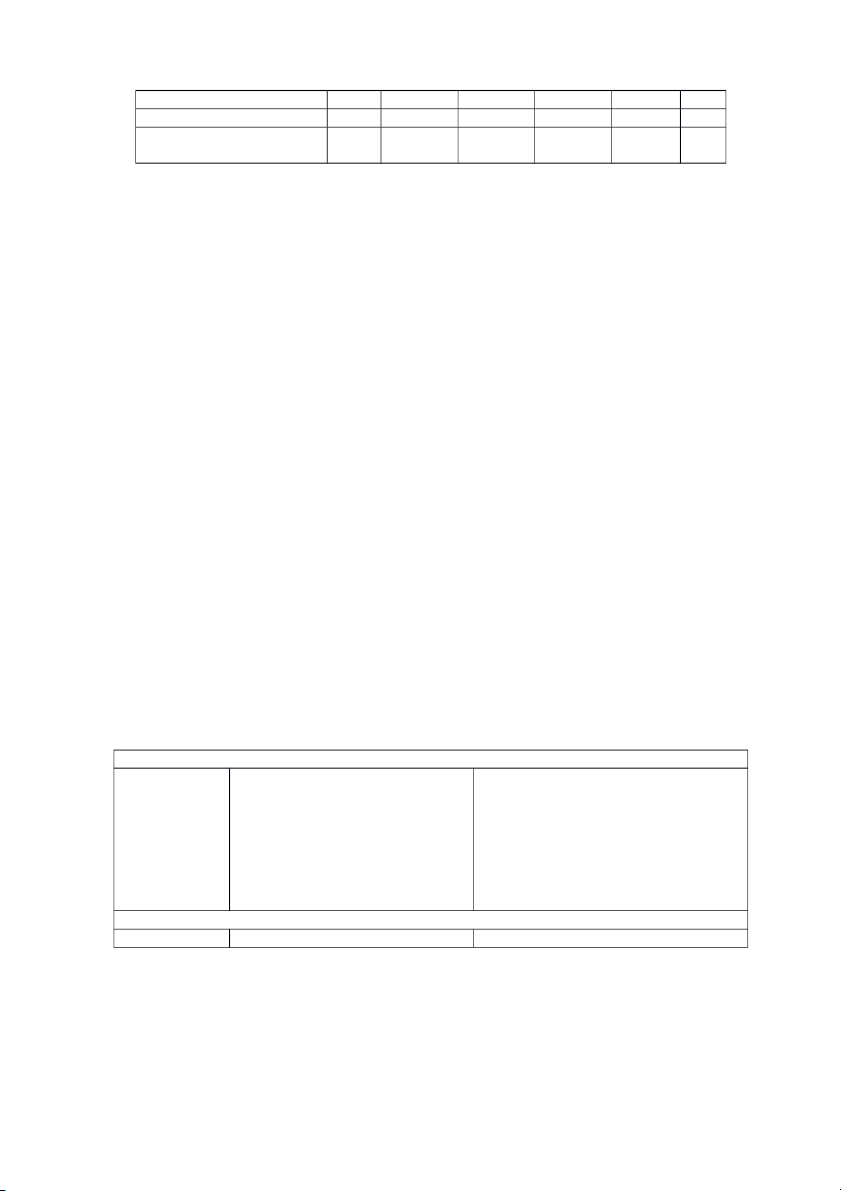

cách tổ không bằng tổ khác. Được sử dụng để phân tổ đối với hiện tượng biến thiên không đều nhau. Tổ 1 2 3 4 5

Tiền lương (triệu đồng) xi 5-7 7-10 10-12 12-15 15-20 Số công nhân fi (người) 50 100 200 100 50

c3. Phân tổ với khoảng cách tổ đóng và mở

- Phân tổ có khoảng cách tổ đóng: là phân tổ đã xác định hết các lượng biến

nằm trong các tổ, xác định giới hạn dưới và giới hạn trên của tất cả các tổ.

- Phân tổ có khoảng cách tổ mở: là phân tổ chưa xác định hết lượng biến lớn

nhất và lượng biến nhỏ nhất nằm ở tổ trên cùng, dưới cùng, hoặc cả trên cùng và dưới cùng.

Khi tính toán, cần đóng các khoảng cách tổ mở bằng với khoảng cách tổ của tổ liền kề với nó.

VD: Có số liệu về năng suất lao động của công nhân công ty A tháng 1/2019 như sau: Năng suất lao động Khoảng cách tổ Số công nhân Tổ xi (triệu h f i = xi max- xi min đồng/người) i (người) 1 < 20 20 3 2 20 – 23 35 3 3 23 - 25 40 2 4 25 – 27 20 2 5 >= 27 15 2 hi = xi max- xi min

3 = 20 – xi min => xi min = 20 -3 = 17

2 = ximax – 27 => ximax = 27+ 2 = 29

Đóng khoảng cách tổ 1 và tổ 5 như sau: NSLĐ Tổ Số công nhân xi (sp) fi (người) 1 17-20 20 2 20 – 23 35 3 23 -25 40 4 25 – 27 20 5 27-29 15

4.3.4. Dãy số phân phối

4.3.4.1. Khái niệm dãy số phân phối

Dãy số phân phối là kết quả của quá trình phân tổ thống kê theo một tiêu thức.

4.3.4.2. Các loại dãy số phân phối

Căn cứ vào biểu hiện của tiêu thức phân tổ, dãy số phân phối được chia làm hai

loại: dãy số thuộc tính và dãy số lượng biến.

- Dãy số thuộc tính: là kết quả của phân tổ thống kê theo tiêu thức thuộc tính.

- Dãy số lượng biến: là kết quả của phân tổ thống kê theo tiêu thức số lượng.

4.3.4.3. Các thành phần cơ bản của dãy số lượng biến

a. Lượng biến của tổ i (xi): là biểu hiện của tiêu thức phân tổ trong tổ i (tiêu

thức số lượng). Lượng biến có hai loại: lượng biến rời rạc và lượng biến liên tục.

+ Lượng biến rời rạc: là lượng biến chỉ có biểu hiện bằng số nguyên. Ví dụ: số

lao động trong một doanh nghiệp, số dân trong một địa bàn dân cư, số khách hàng tiêu

dùng một loại sản phẩm,…

+ Lượng biến liên tục: là lượng biến có thể được biểu hiện bằng cả số nguyên

và số thập phân. Ví dụ: năng suất lao động, tiền lương, giá thành đơn vị sản phẩm,…

Đối với dãy số phân tổ có khoảng cách tổ, lượng biến của tổ i (xi) được đại diện

bằng trị số giữa của khoảng cách tổ i (xi*). Trị số giữa của khoảng cách tổ i là trung

bình cộng của giới hạn trên và giới hạn dưới của tổ i. Trị số giữa của khoảng cách tổ

được tính theo cộng thức:

b. Tần số tổ i (fi): là số lần lặp lại của các lượng biến trong tổ i, hay số lượng

các đơn vị trong tổ i. Tổng tần số của các tổ ∑fi cho biết tổng số đơn vị trong tổng thể.

c. Tần suất tổ i (di): là tỉ trọng số đơn vị i chiếm trong tổng thể. Tần suất được tính theo công thức:

Trong đó: fi: tần số tổ i (số đơn vị nằm trong tổ i)

∑fi: tổng tần số (tổng số đơn vị của tổng thể nghiên cứu) n: số tổ

di: tần suất tổ i có đơn vị tính (lần) hoặc (%)

d. Tần số tích luỹ tiến tổ i (Si): là tổng các tần số của các tổ từ tổ 1 đến tổ i. Tần

số tích luỹ tiến cho phép xác định vị trí của một đơn vị nằm ở tổ thứ mấy trong dãy số

lượng biến, đồng thời, cho biết có bao nhiêu đơn vị có lượng biến nhỏ hơn giới hạn

trên của một tổ, hoặc có lượng biến nằm từ giới hạn dưới của một tổ trở lên.

Trong đó: fi: tần số tổ i

Si-1: tần số cộng dồn của tổ liền trước tổ i

Si: tần số cộng dồn của tổ i có đơn vị tính tương ứng với đơn vị tính của tần số

e. Tần suất tích luỹ tiến tổ i (Sdi): là tổng tần suất của các tổ từ tổ 1 đến tổ i. Tần

suất tích luỹ tiến cho phép xác định tỉ lệ % đơn vị có lượng biến nhỏ hơn giới hạn trên

của tổ i, hoặc lớn hơn giới hạn trên của tổ i.

Trong đó: di: tần suất tổ i

Sdi-1: tần suất cộng dồn của tổ liền trước tổ i

Sdi: tần suất cộng dồn của tổ i có đơn vị tính tương ứng với đơn vị tính của tần suất

f. Mật độ phân phối tổ i (mi): là mức độ phân phối số đơn vị tổ i tính trên một

đơn vị khoảng cách tổ. Mật độ phân phối được tính trong dãy số phân tổ có khoảng cách tổ không đều. = di / hi

Trong đó: fi: tần số tổ i

hi: khoảng cách tổ của tổ i di: tần suất tổ i

mi: mật độ phân phối tổ i, thường không để đơn vị tính

Có thể trình bày các thành phần của dãy số lượng biến phân tổ không có khoảng

cách tổ ở dạng tổng quát như sau: Lượng Tần Tần Tần suất Tần số tích Tần suất tích biến số suất (%) di= luỹ tiến luỹ tiến (xi) (fi) (lần) (fi/∑fi)*100 Si =fi+Si-1 Sdi=di+Sdi-1 di=fi/∑fi x1 f1 f / 1 ∑fi (f1/∑fi)*100 f1 d1 x2 f2 f / 2 ∑fi (f2/∑fi)*100 f1+f2 d +d 1 2 x3 f3 f / 3 ∑fi (f3/∑fi)*100 f1+f2+f3 d1+d2+d3 … … … … … … xn fn f / n ∑fi (fn/∑fi)*100 f1+f +f 2 +…+f 3 n d1+d2+d3+…+dn =∑fi =∑di Tổng ∑fi 1 100

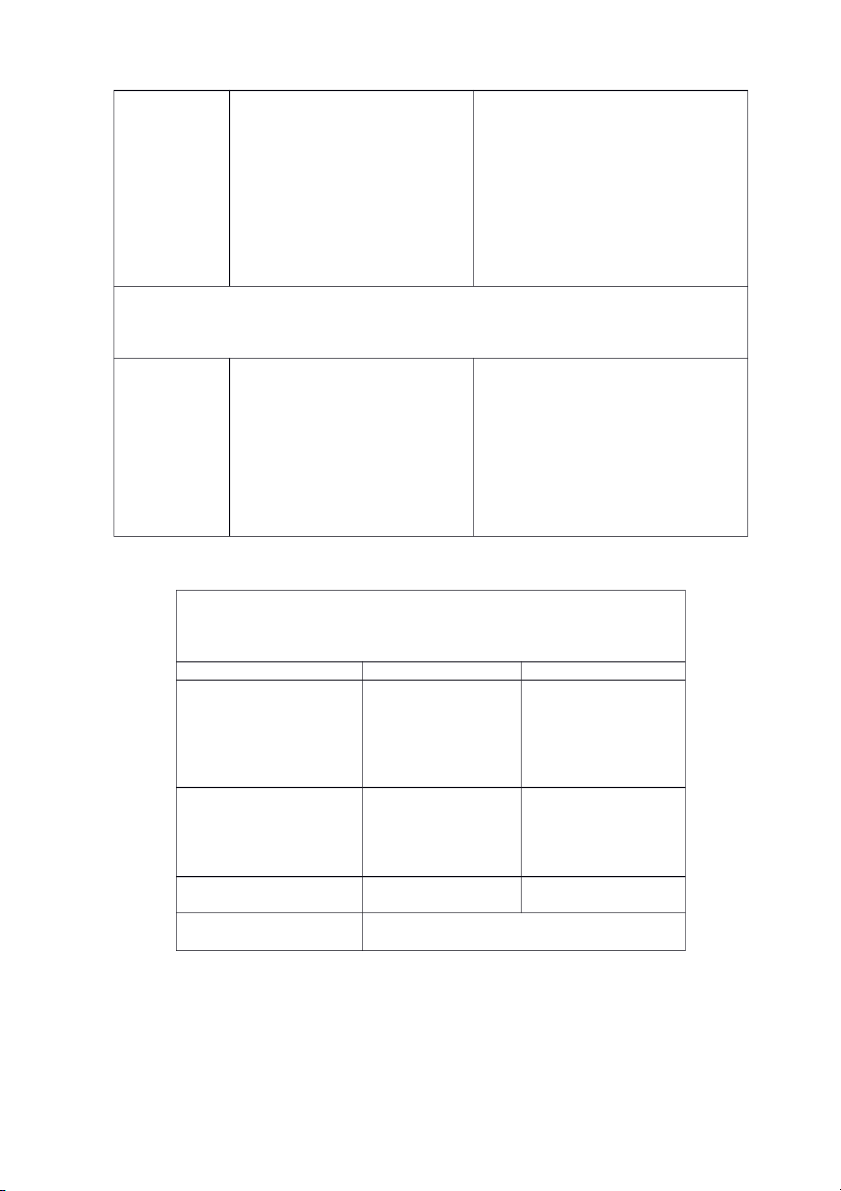

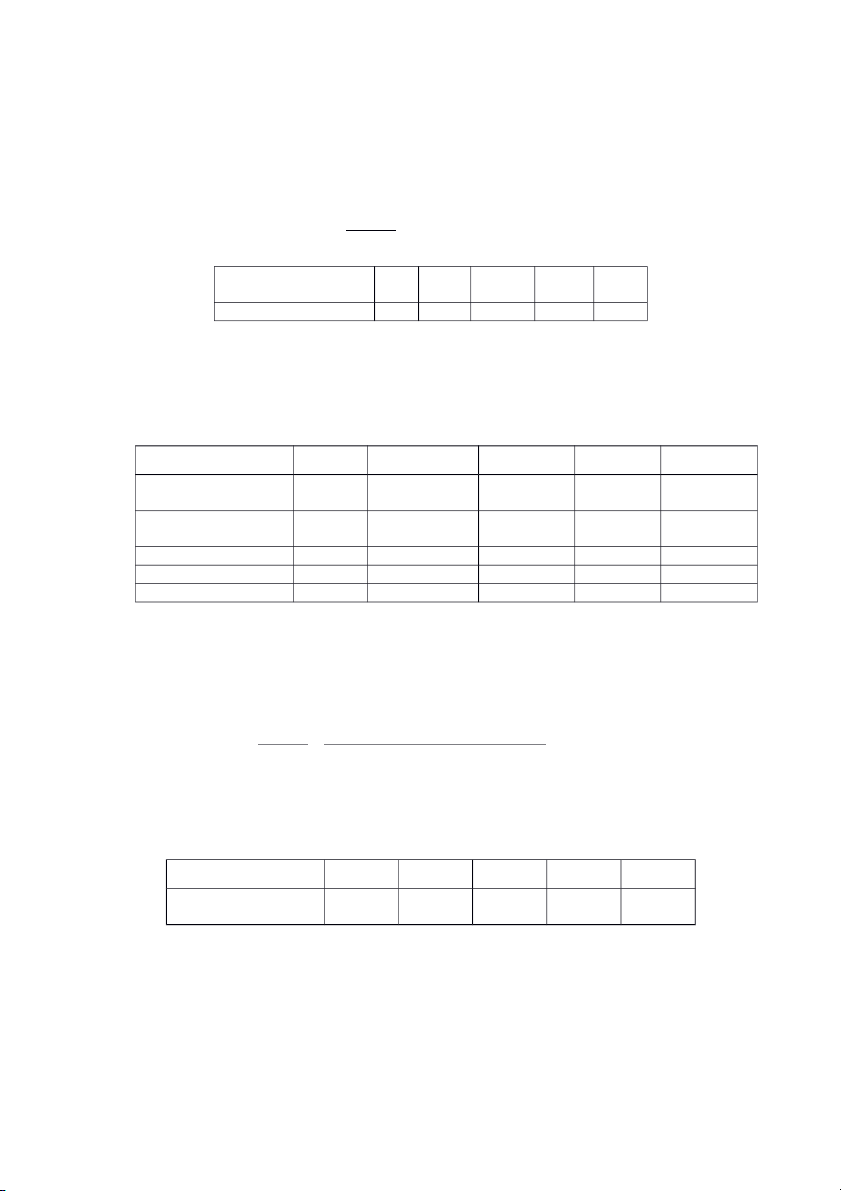

Ví dụ 1: Có tài liệu về năng suất lao động của 200 công nhân của DN A như sau: Lượng Tần suất Tần suất Tần số tích Tần suất biến Tần số (lần) (%) lũy tích lũy Khoản Mật độ NSLĐ Số lao động g cách phân phối x tích lũy Tỉ trọng i (sp) tổ lao động Tỉ trọng lao (hoặc số ld lao động hi= mi=fi/h động (%) i cộng dồn) tích lũy ximax- Số lao Tỉ trọng lao di= (người) (%) ximin động fi Trị số động (lần) (fi/∑fi)*100 Si= S= (người) giữa fi+Si-1 di+Sdi-1 200- 40/200= 20+0=2 100 40/100= 300 40 250 0,2 20 40+0=40 0 0,4 300- 60/200= 60+40=1 30+20= 100 60/100= 400 60 350 0,3 30 00 50 0,6 400- 80+100= 40+50= 200 80/200= 600 80 500 0,4 40 180 90 0,4 600- 20+180= 10+90= 200 20/200= 800 20 700 0,1 10 200 100 0,1 Tổng 200 1 100 Bài tập tự luận

Bài 1: Có số liệu về tiền lương của công nhân tại một doanh nghiệp như sau: (đơn vị tính: 1000 đồng) 4000 5500 5300 4200 5700 3400 3500 4200 3000 5900 3700 5200 3000 6600 7000 3400 6400 4400 6000 5100 6600 5600 5800 3500 5000 5400 3400 6700 4900 3500 Yêu cầu:

1. Căn cứ vào tiền lương của công nhân, phân tổ thống kê thành 4 tổ có khoảng cách tổ đều.

2. Từ bảng phân tổ tính tần số tích lũy, tần suất về số công nhân của công ty? Hướng dẫn:

Tính trị số khoảng cách tổ đều: Tổ (Tần số) (Tần số tích lũy) (tần suất) Mức tiền Số công Số lao động tích Tỉ trọng lao động lương nhân lũy (người) (lần) x S di=(fi/∑fi)*100 i (nghìn đồng) fi (người) i=fi+Si-1 1 3000-4000 9 9 +0 = 9 9/30=0,3 2 4000-5000 5 5+9 = 14 5/30=0,17 3 5000-6000 10 10+14 = 24 10/30=0,33 4 6000-7000 6 6+24 = 30 6/30=0,2 Tổng 30 1

Bài 2 a, Xây dựng bảng thống kê về NSLĐ của 20 công nhân trong doanh nghiệp A

tháng 1 năm N, thoả mãn các điều kiện sau:

- NSLĐ của công nhân được chia làm 4 tổ có khoảng cách tổ đều nhau.

- Công nhân có NSLĐ thấp nhất là 50 sản phẩm.

- Công nhân có NSLĐ cao nhất là 90 sản phẩm

- Tần số của mỗi tổ lần lượt là: 3; 4; 7; 6.

b, Từ bảng phân tổ, hãy tính tần số tích lũy, tần suất công nhân của doanh nghiệp A. Tổ (Tần số) (Tần số tích lũy) (tần suất) Số công Số lao động tích Tỉ trọng lao động NSLĐ nhân lũy (người) (lần) x S di=(fi/∑fi)*100 i (sp) fi (người) i=fi+Si-1 1 50-60 3 3 0.15 2 60-70 4 7 0.2 3 70-80 7 14 0.35 4 80-90 6 20 0.3 Tổng 20 Hướng dẫn:

Trị số khoảng cách tổ đều: NSLĐ Số công (Tần số tích lũy) (Tần suất) Lao động tích lũy

Tỉ trọng lao động (lần) xi (sản nhân (người) di=(fi/∑fi)*100 phẩm) fi (người) Si=fi+Si-1 50-60 3 3+0=3 3/20 = 0,15 60-70 4 4+3=7 4/20 = 0,2 70-80 7 7+7=14 7/20 = 0,35 80-90 6 6+14=20 6/20 = 0,3 Tổng 20

Bài 3. Có tài liệu về phân tổ 200 lao động theo mức lương của Doanh nghiệp A như sau: Mức lương Tỷ trọng về

Tổ (triệu đồng/người) lao động (%) 1 <5 20 2 5-8 30 3 8-10 35 4 10-12 10 5 ≥12 5

Yêu cầu: Tính tần số, tần số tích lũy, mật độ phân phối về số công nhân của doanh nghiệp A. Mức lương Tỷ trọng về lao Số lao động Số lao động Khoảng cách Mật độ phân

Tổ (triệu đồng/người) động (lần) f tích lũy tổ phối lao động i = di* Σfi x di=(fi/Σfi) (người) hi =ximax-x mi=fi/h i (người) imin i 1 <5 0.20 40 40 3 13.333 2 5-8 0.30 60 100 3 20 3 8-10 0.35 70 170 2 35 4 10-12 0.10 20 190 2 10 5 ≥12 0.05 10 200 2 5 Tổng 200 Hướng dẫn: Tỷ trọng Số lao động (Tần số tích Khoảng Mật độ Mức lương về lao f lũy) Số lao cách tổ phân phối Tổ x i=(dixΣfi)/100 i (triệu động d (người) động tích lũy hi= lao động đồng/người) i (%) S ximax-x i=fi+Si-1 imin mi = fi/hi (20x200)/100 = 40+0=40 3 40/3=13,3 1 2-5 20 40 (30x200)/100= 60+40=100 3 60/3=20 2 5-8 30 60 3 8-10 35 70 170 2 35 4 10-12 10 20 190 2 10 5 12-14 5 10 200 2 5 Tổng 100 200 Bài tập trắc nghiệm

Bài 4. Có tài liệu về tiền lương của công nhân tại công ty X năm N như sau: Mức tiền lương 400 - 500 500 - 700 700 - 850 850 - 1100 1100 - 1300 (nghìn đồng) Số công nhân 200 300 700 350 120 (người)

Tài liệu trên thuộc dạng phân tổ:

A. Phân tổ có khoảng cách tổ đều nhau

B. Phân tổ không có khoảng cách tổ

C. Phân tổ có khoảng cách tổ không đều nhau

D. Phân tổ có khoảng cách tổ mở

Bài 5. Có tài liệu về năng suất lao động của công nhân doanh nghiệp A trong tháng 1/năm N như sau:

Năng suất lao động (triệu đồng/người) 5.2 5.9 6.8 7.5 8.3 Số công nhân (người) 220 400 700 550 300

Tài liệu trên thuộc dạng phân tổ: A. Phân tổ mở

B. Phân tổ có khoảng cách tổ đều nhau

C. Phân tổ có khoảng cách tổ không đều nhau

D. Phân tổ không có khoảng cách tổ

Bài 6. Lương hàng tháng của các nhân viên trong công ty A năm N dao động từ 10500

(nghìn đồng) đến 12500 (nghìn đồng). Số liệu được phân thành 5 tổ có khoảng cách

đều. Giới hạn trên của tổ thứ hai: A. 10900 nghìn đồng B. 11300 nghìn đồng C. 11700 nghìn đồng D. 12100 nghìn đồng Hướng dẫn: Tổ Tiền lương xi (nghìn đồng) 1 10500-10900 2 10900-11300 3 4 5

Bài 7. Lương hàng tháng của các nhân viên trong công ty A năm N dao động từ 12500

(nghìn đồng) đến 15500 (nghìn đồng). Số liệu được phân thành 5 tổ có khoảng cách

đều. Tổ có lượng biến lớn nhất: A. Tổ 2 B. Tổ 3 C. Tổ 4 D. Tổ 5

Bài 8. Có tài liệu phân tổ về tiền lương của Doanh nghiệp A như sau:

Tiền lương (triệu đồng/người) 5 - 7 7 - 10 10 - 12 12 - 15 15 - 20 Số công nhân (người) 15 30 70 25 10

Tần suất về số công nhân của Doanh nghiệp A lần lượt theo thứ tự các tổ:

A. 6 triệu đồng/người; 8.5 triệu đồng/người; 11 triệu đồng/người; 13.5 triệu

đồng/người; 17.5 triệu đồng/người

B. 15 người; 45 người; 115 người; 140 người; 150 người

C. 0.1 lần; 0.2 lần; 0.4667 lần; 0.1667 lần, 0.0667 lần

D. 10%; 30%; 76.67%; 93.34%; 100% Hướng dẫn: Tổ 1 2 3 4 5 Tổng Tiền lương (triệu 5 - 7 7 - 10 10 - 12 12 - 15 15 - 20 đồng/người) Số công nhân (người) fi 15 30 70 25 10 150 di= (fi/∑fi) (lần) 15/150 0.2 0.4667 0.1667 0.0667 = 0.1

Bài 9. Có tài liệu phân tổ về tiền lương của Doanh nghiệp A như sau:

Tiền lương (triệu đồng/người) 5 - 7 7 - 10 10 - 12 12 - 15 15 - 20 Số công nhân (người) 15 30 70 25 10

Tần số tích lũy về số công nhân của Doanh nghiệp A lần lượt theo thứ tự các tổ:

A. 6 triệu đồng/người; 8,5 triệu đồng/người; 11 triệu đồng/người; 13,5 triệu

đồng/người; 17,5 triệu đồng/người

B. 15 người; 45 người; 115 người; 140 người; 150 người

C. 0,1 lần; 0,2 lần; 0,4667 lần; 0,1667 lần, 0,0667 lần

D. 10%; 30%; 76,67%; 93,34%; 100% Hướng dẫn: Tổ 1 2 3 4 5 Tổng Tiền lương (triệu 5 - 7 7 - 10 10 - 12 12 - 15 15 - 20 đồng/người) Số công nhân (người) fi 15 30 70 25 10 150 Si=fi+Si-1 (người) 15 45 115 140 150

Bài 10. Có tài liệu phân tổ về tiền lương của Doanh nghiệp A như sau:

Tiền lương (triệu đồng/người) 5 - 7 7 - 10 10 - 12 12 - 15 15 - 20 Số công nhân (người) 15 30 70 25 10

Khoảng cách tổ của từng tổ lần lượt theo thứ tự:

A. 6 triệu đồng/người; 8,5 triệu đồng/người; 11 triệu đồng/người; 13,5 triệu

đồng/người; 17,5 triệu đồng/người

B. 15 người; 45 người; 115 người; 140 người; 150 người

C. 0,1 lần; 0,2 lần; 0,4667 lần; 0,1667 lần, 0,0667 lần

D. 2 triệu đồng/người; 3 triệu đồng/người; 2 triệu đồng/người; 3 triệu

đồng/người; 5 triệu đồng/người Hướng dẫn: Tổ 1 2 3 4 5 Tiền lương (triệu 5 - 7 7 - 10 10 - 12 12 - 15 15 - 20 đồng/người) Số công nhân (người) fi 15 30 70 25 10 hi=ximax-ximin (trđ/người) 2 3 2 3 5

Bài 11. Có tài liệu phân tổ về tiền lương của Doanh nghiệp A như sau:

Tiền lương (triệu đồng/người) 5 - 7 7 - 10 10 - 12 12 - 15 15 - 20 Số công nhân (người) 15 30 70 25 10

Mật độ phân phối về số công nhân của Doanh nghiệp A lần lượt theo thứ tự các tổ:

A. 6 triệu đồng/người; 8.5 triệu đồng/người; 11 triệu đồng/người; 13.5 triệu

đồng/người; 17.5 triệu đồng/người

B. 15 người; 45 người; 115 người; 140 người; 150 người C. 7.5; 10; 35; 8.3333; 2

D. 10%; 30%; 76.67%; 93.34%; 100% Hướng dẫn: Tổ 1 2 3 4 5 Tiền lương (triệu 5 - 7 7 - 10 10 - 12 12 - 15 15 - 20 đồng/người) Số công nhân (người) fi 15 30 70 25 10 hi=ximax-ximin (trđ/người) 2 3 2 3 5 mi=fi/hi 7.5 10 35 8.3333 2

CHƯƠNG 5: NGHIÊN CỨU THỐNG KÊ CÁC MỨC ĐỘ CỦA HIỆN TƯỢNG KINH TẾ - XÃ HỘI

5.1. Số tuyệt đối trong thống kê

5.1.1. Khái niệm và ý nghĩa của số tuyệt đối

Số tuyệt đối trong thống kê là mức độ biểu hiện quy mô, khối lượng của hiện

tượng nghiên cứu trong điều kiện thời gian và địa điểm cụ thể. Ví dụ:

- Số doanh nghiệp nhà nước đang hoạt động sản xuất kinh doanh tại thời điểm

31/12/2015 của Việt Nam là 2853 doanh nghiệp.

- Tổng sản phẩm trong nước của Việt Nam theo giá hiện hành năm 2016 là 4502733 tỷ đồng.

- Doanh thu bán hàng của Doanh nghiệp A năm 2021 là 200 tỷ đồng.

- Số lao động của Doanh nghiệp A vào ngày 1/3/2021 là 1000 người

5.1.2. Đặc điểm và đơn vị tính của số tuyệt đối

Số tuyệt đối là một con số có được qua điều tra, thu thập thực tế và tổng hợp

thống kê một cách khoa học.

Số tuyệt đối trong thống kê luôn bao hàm một nội dung kinh tế- xã hội trong

điều kiện thời gian và địa điểm cụ thể.

Số tuyệt đối có ba đơn vị tính: đơn vị hiện vật, đơn vị thời gian lao động và đơn vị giá trị.

5.1.3. Các loại số tuyệt đối

Căn cứ vào đặc điểm của hiện tượng nghiên cứu theo thời gian, có thể chia số

tuyệt đối thành hai loại:

- Số tuyệt đối thời kỳ: phản ánh quy mô, khối lượng của hiện tượng nghiên cứu

trong một độ dài thời gian nhất định. Nó hình thành thông qua sự tích lũy về lượng

của hiện tượng trong suốt thời gian nghiên cứu.

Ví dụ: Doanh thu bán hàng của doanh nghiệp A năm 2020 là 100 tỷ đồng.

Các số tuyệt đối thời kỳ của cùng một chỉ tiêu có thể cộng được với nhau để có

trị số của thời kỳ dài hơn.

- Số tuyệt đối thời điểm: phản ánh quy mô, khối lượng của hiện tượng nghiên

cứu vào một thời điểm nhất định.

Ví dụ: Số lao động của doanh nghiệp A ngày 3/8/2021 là 1200 người

Số tuyệt đối thời điểm chỉ phản ánh tình hình của hiện tượng vào một thời điểm

nào đó, trước hoặc sau thời điểm đó, trạng thái của hiện tượng có thể khác. Vì vậy,

muốn có số tuyệt đối thời điểm chính xác phải quy định thời điểm điều tra hợp lý.

5.2. Số tương đối trong thống kê

5.2.1. Khái niệm và ý nghĩa số tương đối

Số tương đối trong thống kê biểu hiện quan hệ so sánh tỉ lệ giữa hai mức độ của hiện tượng nghiên cứu.

Số tương đối có thể so sánh hai mức độ cùng loại nhưng khác nhau về thời gian

hoặc không gian; so sánh giữa thời kì thực hiện và kế hoạch; so sánh hai mức độ khác

loại nhưng có mối liên hệ với nhau. Hai mức độ so sánh có thể là số tuyệt đối, số

tương đối, hoặc số bình quân.

Ví dụ: Tỷ lệ người ly hôn, ly thân sau khi kết hôn của dân số Việt Nam tính tại

thời điểm 1/4/2016 là 2,43%.

5.2.2. Đặc điểm và đơn vị tính của số tương đối

Số tương đối là kết quả so sánh mức độ của hiện tượng nghiên cứu với mức độ

được chọn làm gốc so sánh, nếu gốc so sánh thay đổi thì độ lớn và ý nghĩa của các số

tương đối thu được cũng thay đổi.

Tuỳ thuộc vào mối quan hệ giữa hai mức độ so sánh, số tương đối có hai loại đơn vị tính sau:

Đơn vị lần, %, : khi so sánh hai mức độ cùng loại, chỉ khác nhau về điều kiện

thời gian hoặc không gian.

Đơn vị kép (người/km2, sản phẩm/người,…): khi so sánh hai mức độ khác loại, có mối liên hệ.

5.2.3. Các loại số tương đối

Căn cứ theo nội dung phản ánh, có thể chia số tương đối thành 5 loại như sau:

5.2.3.1. Số tương đối động thái

Số tương đối động thái biểu hiện biến động về mức độ của hiện tượng nghiên

cứu qua thời gian. Nó là kết quả so sánh hai mức độ cùng loại nhưng khác nhau về

thời gian, biểu hiện bằng số lần, hoặc số %, % . o Công thức: (5.1)

Trong đó: t: số tương đối động thái

y1: mức độ kỳ nghiên cứu y0: mức độ kỳ gốc

Ví dụ: GDP của Việt Nam năm 2014 là 2695796 tỷ đồng, năm 2015 là 2875856

tỷ đồng. Nếu đem so sánh GDP năm 2015 so với 2014, ta sẽ có số tương đối động thái. (lần) hay 106,68%

Như vậy, GDP của Việt Nam năm 2015 so với 2014 bằng 1,0668 lần (hay 106,68%).

5.2.3.2. Số tương đối kế hoạch

Số tương đối kế hoạch được dùng kiểm tra tình hình thực hiện kế hoạch. Có hai

loại số tương đối kế hoạch.

* Số tương đối nhiệm vụ kế hoạch: là quan hệ so sánh tỉ lệ giữa mức độ kế

hoạch đặt ra và mức độ thực tế ở kì trước của cùng một chỉ tiêu. Biểu hiện bằng số lần, hoặc số %. Công thức: (5.2) Trong đó:

tKH: số tương đối nhiệm vụ kế hoạch

yK: mức độ kỳ kế hoạch (mức độ cần đạt tới ở kỳ kế hoạch)

y0: mức độ kỳ gốc (là mức độ thực tế đạt được ở kỳ trước kỳ kế hoạch)

Ví dụ 1: GDP Việt Nam năm 2014 là 2695796 tỷ đồng, kế hoạch GDP Việt Nam

năm 2015 là 2862935 tỷ đồng. Nếu so sánh kế hoạch năm 2015 với thực tế đạt được

của năm 2014, ta có số tương đối nhiệm vụ kế hoạch GDP của Việt Nam. (GDP tính theo giá so sánh năm 2010) (lần) hay 1,062%

Như vậy, nhiệm vụ kế hoạch GDP Việt Nam năm 2015 so với 2014 là 1,062 lần (hay 106,2%) Ví dụ 2:

- Lượng sản phẩm sản xuất ra của Doanh nghiệp A năm 2017 là 5000 tấn

- Lượng sản phẩm kế hoạch đặt ra của Doanh nghiệp A năm 2018 là 5700 tấn

- Lượng sản phẩm thực tế sản xuất ra của Doanh nghiệp A năm 2018 là 5500 tấn hay 114%

Như vậy, doanh nghiệp A năm 2018 đặt kế hoạch sản xuất sản phẩm so với năm 2017 là 114% (tăng 14%)

* Số tương đối thực hiện kế hoạch: là quan hệ so sánh tỉ lệ giữa mức độ thực tế

đạt được ở kỳ nghiên cứu với mức độ kế hoạch đã đề ra trong cùng kỳ của cùng một

chỉ tiêu. Biểu hiện bằng số lần hoặc số %. Công thức: (5.3) Trong đó:

tTH: số tương đối thực hiện kế hoạch

y1: mức độ thực tế đạt được ở kỳ nghiên cứu

yK: mức độ kỳ kế hoạch (mức độ cần đạt tới ở kỳ kế hoạch)

Ví dụ 3: Kế hoạch GDP Việt Nam năm 2015 là 2862935 tỷ đồng, thực tế GDP

Việt Nam năm 2015 là 2875856 tỷ đồng. Nếu so sánh GDP thực tế của năm 2015 với

kế hoạch đặt ra, ta có số tương đối thực hiện kế hoạch. (GDP tính theo giá so sánh năm 2010) (lần) hay 100,45%

Như vậy, GDP Việt Nam năm 2015 so với kế hoạch đặt ra bằng 1,0045 lần (hay 100,45%)

Ví dụ 4 (tiếp ví dụ 2): hay 96.49%

Như vậy, doanh nghiệp A năm 2018 sản xuất sản phẩm thấp hơn so với kế hoạch đặt ra là 3.51%

5.2.3 .3. Số tương đối kết cấu

Số tương đối kết cấu xác định tỉ trọng của mỗi bộ phận cấu thành trong tổng

thể. Số tương đối kết cấu biểu hiện bằng số lần hoặc số %, giúp phân tích đặc điểm

cấu thành của hiện tượng. Công thức: (5.5)

Trong đó: di: số tương đối kết cấu (tỉ trọng bộ phận i trong tổng thể)

yi: mức độ của bộ phận i trong tổng thể

: mức độ của cả tổng thể bao gồm n bộ phận

Ví dụ: GDP của Việt Nam năm 2015 là 2875856 tỷ đồng, trong đó, GDP ngành

nông lâm nghiệp và thuỷ sản là 462536 tỷ đồng; ngành công nghiệp và xây dựng là